Mehmet Özdoğru

Vergi Denetim Kurulu 2023 Yılı Faaliyet Raporunu Açıkladı: Kaç Müfettiş Var, Kaç Mükellef İncelendi, Ne Kadar Matrah Farkı Bulundu?

Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım...

Değerli okurlar, Vergi Denetim Kurulu (VDK veya Kurul) 2023 yılı faaliyet raporunu Hazine ve Maliye Bakanlığının web sayfasında kamuoyu ile paylaştı.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesi uyarınca, üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenlemek ve kamuoyuna açıklamak zorunda.

İlgili Yönetmelik uyarınca genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporlarının üst yöneticileri tarafından izleyen mali yılın en geç şubat ayı sonuna kadar kamuoyuna açıklanması, ilgili idarenin internet sitesinde yayımlanması ve bu raporların birer örneğinin aynı süre içerisinde Sayıştay'a ve Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığına gönderilmesi gerekiyor.

Mevzuat bunu öngörse de faaliyet raporlarının kamuoyuna açıklanması konusunda gecikmeler yaşandığına tanık oluyoruz.

Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım.

Kaç müfettiş var, bunun kaç tanesi aktif denetim yapıyor?

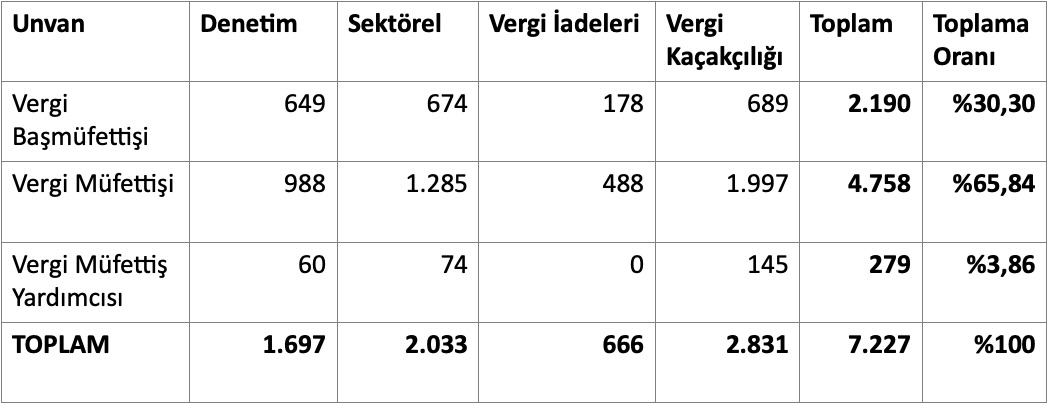

31.12.2023 tarihi itibarıyla vergi müfettişlerinin bağlı bulundukları daire başkanlıklarına göre dağılımı aşağıdaki gibi:

Tablo 1: Bağlı Bulundukları Daire Başkanlıklarına Göre Vergi Müfettişlerinin Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

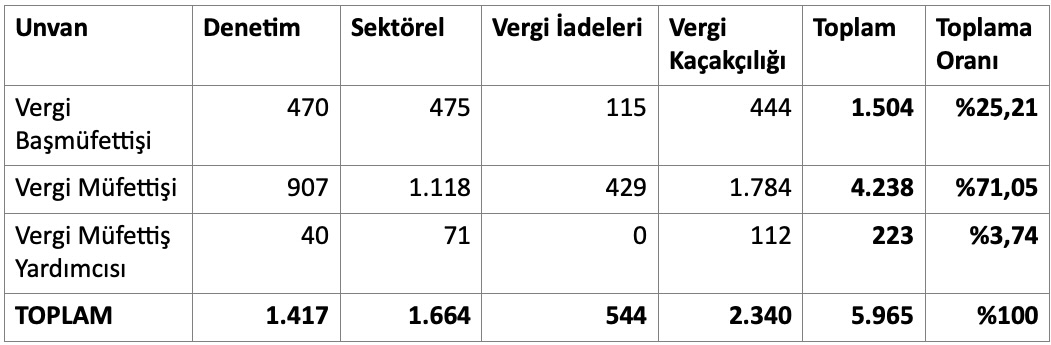

Vergi müfettişlerinin bir kısmı çeşitli sebeplerle (komisyon çalışmaları, idari görev, yurt dışında bulunma, ücretsiz izin, yetkisiz vergi müfettiş yardımcılarının varlığı vs.) aktif denetim işinin dışında olduklarından, daha sağlıklı değerlendirme yapabilmek için sadece vergi incelemelerinde aktif görev alan denetim gücünün dağılımına da bakmak gerekir.

Tablo 2: Daire Başkanlıklarına Göre Aktif Denetim Gücünün Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Denetim gücünün yaklaşık yüzde17,5’inin aktif denetim işinin dışında olduğu anlaşılıyor. Bu oranı yükselten sebeplerden biri, VDK dışında idari görev yapan müfettişlerin varlığıdır.

VDK’nın 6 başkan yardımcısından 5’inin dahi bu görevlerini vekaleten yürüttüklerini bu rapor vesilesiyle öğrenmiş bulunuyoruz. 31.12.2023 tarihi itibariyle toplam 262 vergi müfettişi (yaklaşık yüzde 4) Kurum dışında idari görev üstlenmeleri nedeniyle aktif denetim gücünün dışındadır. Bu kişilerin neden fiilen ifa ettikleri görevlere asaleten atanmadıkları ilginç bir mevzudur.

Diğer taraftan, vergi müfettiş yardımcılarının toplam müfettiş sayısına oranı yaklaşık yüzde 4 seviyesinde görülüyor. Bu oran çok düşük, vergi denetimi gibi işten ayrılmaların çok yoğun olduğu ve yaklaşık 1,5-2 yıl teorik ve pratik eğitimin gerekli olduğu bu tür dinamik yapılarda sürekli olarak yeni müfettiş yardımcısı alınması gerekir. Bu durum bağımsız denetim ve tam tasdik sektöründe de benzerlik gösterir. Dengeli bir denetim yapısı/omurgası için tablonun tam tersi (yani daha çok yardımcı, sonra müfettiş, en az da başmüfettiş) olması beklenir. Bu yapı daha sağlıklıdır.

Müfettişlerin ne kadar kadın çalışandır?

2023 faaliyet raporundan, toplam 7.227 vergi müfettişinin yüzde 22’sinin kadın olduğunu görüyoruz. Bu oranın en az yarısının kadın müfettiş olması hedeflenmelidir. Özel denetim sektöründe (bağımsız denetim ve tam tasdik) bu oran yüzde 50’nin üzerindedir. Kamunun eski alışkanlıkların kurtulması gerekir.

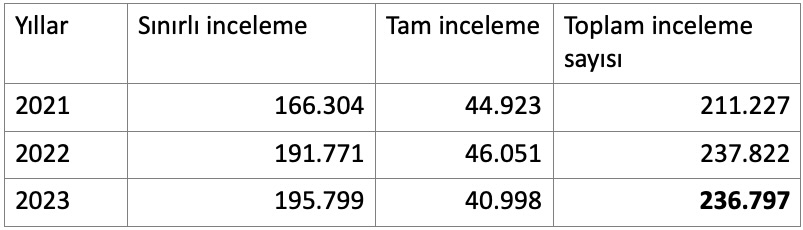

İnceleme sayısında azalış var!

Kurulun müfettiş sayısındaki azalma kadar olmasa da inceleme sayısında da azalma söz konusu. Aşağıdaki tablo bu azalmayı gösteriyor.

Tablo 3: Vergi inceleme sayısı

Ancak yukarıdaki tabloda olumlu bir gelişme de görüyoruz. Tam incelemelerin sayısı artmış, 2023’te toplam incelemelere oranı yaklaşık yüzde 17’ye düşmüş görünüyor. Buna karşılık sınırlı incelemelerin oranı yüzde 83’e yükselmiş bulunuyor.

Günümüzde tam incelemeleri layıkıyla yapmak pek mümkün olmadığı gibi, inceleme sürelerinin de uzamasına neden oluyor. Bu nedenle sınırlı incelemelere ağırlık verilmesini doğru buluyorum. Hatta bu sınırlı incelemeler vergi türüne göre değil, konu bazlı yapılırsa çok daha isabetli olur!

Tespit edilen matrah farkı ne kadar?

2023 faaliyet raporuna göre, 2023 yılında 60 bin 242 mükellef incelenmiş, incelenen mükellefler için tarhı önerilen toplam vergi 17 milyar 452 milyon TL, kesilmesi önerilen toplam ceza ise 37 milyar 220 milyon TL gerçekleşmiş bulunuyor.

Önceki yıl incelenen mükellef sayısı 77 bin 610, tarhı önerilen vergi 23 milyar 136 milyon TL ve kesilmesi önerilen ceza 53 milyar 532 milyon TL idi.

Önceki yıla nazaran inceleme sayısında olduğu gibi önerilen vergi ve ceza tutarında da önemli azalış söz konusu.

Bunda vergi müfettiş sayındaki azalma kadar, vergi afları dolayısıyla azalan incelemelerin de etkisi var.

Vergi türleri itibariyle inceleme sonuçları neler?

2023 faaliyet raporuna göre, vergi türlerine göre inceleme sonuçlarını incelediğimizde, tarhı istenen toplam 17 milyar 452 milyon TL verginin yüzde 67,24’ünün KDV’ye, yüzde 18,76’sının (yüzde 10,86’si kurumlar vergisi ve yüzde 7,90’u kurum geçici vergisi olmak üzere) kurumlar vergisine ilişkin olduğunu görüyoruz.

KDV ve KV’nin oranının yüksek olması normal, çünkü incelemeler genellikle bu iki vergi türü üzerinden yürütülüyor. Ancak KDV’nin bu kadar yüksek olması normal değil. Bu sonucun çıkmasında sahte ve muhteviyatı itibariyle yanıltıcı belge incelemelerinin çok yüksek ağırlığının olduğu anlaşılıyor.

VDK açısından bu konu çok sıkıntılı (iki ucu da pis değnek misali), çünkü bu incelemeler yapılmasa söz konusu suçlarda ciddi artışlar yaşanabilir, ancak bu ölçüde denetim gücü bu alana kaydırılarak ne sağlanıyor, bundan çok emin değilim. Çünkü eski bir vergi inceleme elmanı olarak bu incelemelerin çok verimsiz olduğunu, yani inceleme sonucunda tarh edilen ve kesilen cezaların çok düşük bir kısmının tahsil edilebildiğini söyleyebilirim.

Kanaatimce bu tür incelemelerin vergi müfettişlerince değil, özel oluşturulacak birimler ve banka hareketleri vs. özel yöntemlerle yapılması lâzım.

2023’te incelemeler hangi sektörlerde yoğunlaşmış?

2023 vergi inceleme sonuçlarına göre sektör bazında en çok vergi ve ceza sırasıyla aşağıdaki sektörler için istenmiş:

1. Toptan ve perakende ticaret; motorlu kara taşıtlarının ve motosikletlerin onarımı (yaklaşık yüzde 78)

2. İmalat (yaklaşık yüzde 11)

3. İnşaat (yaklaşık yüzde 4,6)

4. İdari ve Destek Hizmet Faaliyetleri (yaklaşık yüzde 1,7

5. Mesleki, bilimsel ve teknik faaliyetler (yaklaşık yüzde 1,2)

6. Diğer (yaklaşık yüzde 3,5)

Vergi incelemeleri artacak mı?

2024 yılında yerel seçimden sonra vergi incelemelerinin artacağını söylemek için kâhin olmaya gerek yok. Bu sonuca 2023 faaliyet raporundan değil aşağıdaki değerlendirmelerden ulaşıyorum:

* 2023 yılında yapılan (son) matrah artırımı uygulaması 2022 ve önceki yılları kapsıyordu. Dolayısıyla kapsama girmeyen 2023 yılına ilişkin incelemeler 2024 yılında aratacaktır.

* 2022 yılı henüz kapanmadan matrah artırımı kapsamına alındığı için 2022 yılına ilişkin matrah artırımı düzenlemesi, kötüye kullanımları önlemeye yönelik olarak ağır şartlara bağlanmıştı. Dolayısıyla tahmin edildiğinden az sayıda mükellef 2022 yılı için matrah artırımında bulundu. Bu nedenle 2022 yılı için de incelemelerin artması beklenmelidir.

* Son matrah artırımı kapsamına giren yıllara ilişkin artırımda bulunmayan mükellefler nezdinde de incelemeler başlatılması sürpriz olmaz. Geçmiş yıllara ilişkin olarak çok sayıda mükellef matrah artırdığına göre, artırmayan mükelleflere yönelik özle bir nedene dayanmasa da inceleme yapılması olasılığı yüksek. Çünkü yukarıda sayısını verdiğimiz vergi inceleme gücü boş oturmayacak, birilerini incelemesi lâzım.

2022 yılına ilişkin ek vergi beyanlarının doğru yapılıp yapılmadığı yönündeki izaha davet yazılarına karşı yapılan açıklamaların yeterli görülmediği mükelleflere yazılı olarak bildiriliyor. Bu sürecin inceleme ile sonuçlanması da “kesin” diyebilirim, çünkü çok makul açıklamalar bile dikkate alınmıyor!

Erdoğan Sağlam

İftar Yemekleri Vergi Matrahından İndirilir Mi?

Başlığı Ramazan münasebetiyle iftarla ilişkilendirerek attım, ancak aşağıda başlıklar halinde paylaştığım konularda uygulamada sorunlar yaşanabildiğini farklı uygulama ve eleştiriler yapıldığını görmekteyiz.

Örneğin bırakın vergi inceleme elemanlarını bazı muhasebeciler (şirket içi veya dışı) şirketin giderleri içinden içki giderlerini ayıklamakta, kabul edilmeyen gider olarak dikkate almaktadırlar.

Bazı incelemelerde çalışanlar için tertiplenen gecede sanatçı grubuna yapılan ödemenin işle ilgili olmadığı gerekçesiyle reddedildiğine şahit olduk. Yine bayramlarda(yılbaşların da) çalışanlara verilen hediyelerin, Ramazanda çalışanlar için hazırlanan iftariye paketlerinin ücret olarak dikkate alınması gerektiği eleştirileri yapılabilmektedir.

İşçi işveren ilişkisi içinde artık farklı gelenek, görenek, örf, adet oluşmuş, personel yönetiminin doğalı kabul edilen uygulamalar genelleşmiştir. Bu uygulamaların büyük kısmı artık işveren ve çalışanlar tarafından normal, mutad, zorunlu uygulamalar olarak görülmekte ve algılanmaktadır.

Aynı konu bağış ve yardımlar başlığı altında da yaşanmaktadır. İşverenin sosyal duruşu, hem piyasa hem de çalışanlarınca gözlemlenmekte ve önem verilir hale gelmektedir. Bağış ve yardım konusunda da farklı, yeni kavram, kurum ve yöntemler, hızla yaygınlaşan-yaygınlaşması da gereken uygulamalar olmuştur. Tüm bu konuları genel tanımlara kavuşturmanın güçlüğünün farkındayım.

Vergi gelirlerinin aşınması ve vergi vermek yerine, ödeme yerlerini tamamen mükellefin inisiyatifine bırakan bir anlayışın da savunulmasının yanlışlığı düşüncesindeyim. (Ki mevcut sistemimizde bu bile mümkün). Bu nedenle vergi idaresi aşağıda detaylandırmaya çalıştığım konularda, konuyu inceleme elemanlarının yorum ve inisiyatifine bırakmasan yorumlayıp yönlendirmesinde fayda görüyorum.

Konuya ilişkin olarak Gelir İdaresi Başkanlığınca hazırlan mış, www.gib.gov.tr sitesinden de erişilebilecek, ”Vergi Mevzuatı Yönünden Bağış ve Yardımlar Rehberi”ni tereddüt ettiğiniz hususlar çerçevesinde incelemenizi de öneririm.

1.Çalışanlara, müşterilere ,potansiyel müşterilere, tedarikçilere verilen iftar yemekleri. Yemekte canlı müzik performansı yapan müzik grubuna yapılan ödeme, davet edilen sanatçılara, konuşmacılara yapılan ödemeler, bahşişler.

2.Çalışanlara verilen Ramazan, bayram paketleri, hediyeleri.

3.Askı uygulamalarına(askıda ekmek, yemek, fatura, bakkal hesabı) yapılan ödemeler, veresiye defterlerinin kapatılması şeklinde yapılan yardımlar. 4.Deprem bölgelerine, sığınmacılara veya yurt dışındaki kişilere yapılan ayni-nakdi Ramazan (veya sonrası) yardımları.

5.Belediyeler eliyle, çeşitli dernek ve vakıflar eliyle yapılan ayni-nakdi Ramazan yardımları( gıda bankacılığı olarak değerlendirilenler dışında olanlar) veya doğrudan çeşitli ailelere yapılan gıda yardımları.

6.Çalışanlar, yakınları veya işle ilgili kişilerin cenazelerinde cenaze evine gönderilen yiyecek-içecekler, camide okutulan mevlit vb. giderleri.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/iftar-yemekleri-vergi-matrahindan-indirilir-mi/720218

Kamuda Kimler Makam Aracından Yararlanma Hakkına Sahip, Kimler Değil?

Kamuda makam aracı kullanımı hem suiistimal edilen hem de kamu kaynaklarının israfına sebebiyet veren uygulamalardan biri olduğu için kamuoyunun dikkatini çekmekte ve tasarruf tedbirlerine ilişkin her yasal düzenlemede bu konuda bazı kısıtlamalar yapılmaktadır.

Ne var ki uygulamada ya konuya ilişkin yasal mevzuatın yeterince bilinmemesi veya üst makamların göz yumması sonucunda kamu idarelerine ait taşıtlar yasal hakkı bulunmadığı halde bazı kamu görevlilerince makam amaçlı yani ikametgâhlarına gidiş-gelişler için yararlanılmaktadır.

Kamuya ait taşıt araçlarından hangi hallerde makam aracı, hangi hallerde hizmet aracı olarak yararlanılabileceği 237 sayılı Taşıt Kanunu ile diğer mevzuat metinlerinde düzenlenmiştir.

1. Kanun ne diyor?

Taşıt Kanununa göre;

- Sadece kanuna ekli (1) sayılı cetvelde ve (2) sayılı cetvelde sayılan kişilere makam (ikametgâhlarına götürülüp getirilmek şeklinde) taşıt aracı tahsis edilebilir.

- Bu cetvellerde sayılanlar dışında kurumlar daimi hizmetleri için Cumhurbaşkanı kararıyla yalnız birer hizmet arabası bulundurabilirler. Bu hizmet arabaları ihtiyaca göre Station Wagon binek, kaptıkaçtı tiplerinden biri olabilir.

- Kurumlar daimi hizmetler için yukarıda belirtilen tipte bir arabadan fazla araç kullanamazlar.

Kanunda geçen “Hizmet arabası” kavramı kurumun resmi işleri için örneğin evrak ve diğer malzemeleri ve kurumun idarecileri ve diğer görevlilerini resmi toplantı, görüşme ve kurum hizmetleri için götürüp getirmek için kullanılan binek taşıt aracını ifade eder.

Bu bağlamda, sanılanın aksine, kamuya ait taşıt aracının kanuna ekli (1) veya (2) sayılı cetvelde sayılmayan kamu görevlilerini ikametgâhlarına götürüp getirmek veya bunların şahsi veya özel işleri için kullanılması yasal olarak mümkün değildir.

Öte yandan, tasarruf tedbirlerine ilişkin olarak 2021 yılında yayımlanan Cumhurbaşkanlığı Genelgesinde de taşıt kullanımına ilişkin bazı düzenlemeler yapılmıştır.

2. Kimler makam aracı hakkına sahip?

Yukarıda zikredilen kanuna ekli (1) ve (2) sayılı cetvellerde; bakanlar, bakan yardımcıları, yüksek yargı organları başkanları, valiler, kaymakamlar, rektörler gibi kurumların en tepesinde bulunan kişiler sayılmıştır.

Söz konusu cetvellerde genel müdürler, daire başkanları, belediye başkanları, kamu idarelerinin il müdürleri, ilçe müdürleri, şube müdürleri vb. kişiler sayılmadığı için söz konusu kamu görevlileri makam aracı kullanma hakkına sahip değildir.

Bununla birlikte, tasarruf tedbirlerine ilişkin 2021/14 Sayılı Cumhurbaşkanlığı Genelgesi’nde Taşıt Kanunu’na ekli cetvellerde yer almayanlardan 3 sayılı Üst Kademe Kamu Yöneticileri ile Kamu Kurum ve Kuruluşlarında Atama Usûllerine Dair Cumhurbaşkanlığı Kararnamesi’ne ekli (I) sayılı cetvelde yer alan kadro, pozisyon ve görevlerde bulunanlar ile belediye başkanları ve belediyelerde genel sekreterler ve genel müdürlerin; ikametgâhları ile görev yerleri arasındaki sadece sabah-akşam geliş ve gidişleri için hizmet aracı olarak kurumların mevcutlarında bulunan binek veya station wagon tipi taşıtlardan yararlanabileceği belirtilmiştir.

Söz konusu genelgede sözü edilen Kararname eki (I) sayılı cetvelde genel müdürler ile merkezdeki kurumların en üst yöneticileri (başkan vb.) sayılmıştır.

3. Kimler makam aracı hakkına sahip değil?

Yukarıda da belirtildiği üzere, 237 sayılı Kanun’a ekli (1) ve (2) sayılı cetvellerde unvanları sayılmayanlar ile tasarruf tedbirlerine ilişkin 2021/14 Sayılı Cumhurbaşkanlığı Genelgesinde belirtilmeyen kamu görevlerinin kamu taşıtlarından makam amaçlı olarak yani ikametgâhları ile görev yerleri arasındaki geliş ve gidişler için yararlanması yasal olarak mümkün değildir. Bu bağlamda üst makamların (vali, kaymakam, rektör vb.) böyle bir kullanıma izin vermesi kullanımı yasal hale getirmediği gibi söz konusu makamların da yasal sorumluluklarını gerektirir.

Söz konusu genelge ile; bakanlıklar il müdürü ile kuruluşların bölge müdürlerinin ikametgahları ile görev yerleri arasındaki sabah-akşam geliş ve gidişlerinde resmi taşıtlardan yararlanabileceğine ilişkin Tasarruf Tedbirleri konulu 2007/3 sayılı Genelge yürürlükten kaldırıldığı söz konusu kamu görevlilerinin ikametgahları ile görev yerleri arasındaki geliş ve gidişlerinde resmi taşıtlardan yararlanması yasal olarak mümkün değildir. Söz konusu görevliler sadece toplantı, resmi görüşme vb. işler için resmi taşıtlardan yararlanabilir.

3. Yasal hakkı olmadığı halde makam aracı kullanılması halinde uygulanacak yaptırımlar

3.1. Adli yönden

Taşıt Kanunu’na göre; Bu Kanunun kapsamına giren taşıtları her ne suretle olursa olsun tahsis olunduğu işin dışında veya şahsî hususlarda kullananlar veya kullanılmasına müsaade edenler veya kanunda yazılı olduğu şekilde kullanılmış gibi gösterenler veya kanunen bir makama veya işe tahsis olunmadığı hâlde gerçeğe aykırı işlem yapmak suretiyle bu taşıtlardan istifade eden ve ettirenler, bunların gidiş gelişine müsaade edenler veya kanuna aykırı olarak numara ve plaka verenlerle kullananlar veya kullanılmaya elverişli olduğu hâlde ekonomik ömrünü doldurduğu bahanesiyle yenileyen veya yeniletenler veya bu hususlar için harcama tahakkuk evrakını hazırlayan veya tasdik veya bunlara ait ita emirlerini vize edenler hakkında bir seneye kadar hapis cezasına hükmolunur. Bu yüzden hasıl olan masraf ve zararlar genel hükümlere göre tazmin ettirilir. Tekerrürü halinde verilecek hapis cezası iki aydan aşağı olamaz.

3.2. İdari yönden

657 sayılı Devlet Memurları Kanunu’na göre; devlete ait araç ve gereci özel işlerinde kullanmak veya özel menfaat sağlamak için kullanmak sırasıyla kınama ve aylıktan kesme cezasını gerektirmektedir.

3.3. Mali yönden

Taşıtların yukarıda belirtilen mevzuat hükümlerine aykırı şekilde edinilmesi, kullanılması ve elden çıkarılması kamu zararı olarak, görevlilerin ve yetkililerin mali sorumluluğunu gerektirir. Zira, 5018 sayılı Kanun’a istinaden yayımlanan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik’te de; kamu idarelerine ait malların kiraya verilmesi, tahsisi, yönetimi, kullanımı ve elden çıkarılması işlemlerinin mevzuata uygun bir şekilde yapılmaması hali de kamu zararına yol açan haller olarak sayılmıştır. Dolayısıyla, taşıtların taşıt mevzuatına aykırı şekilde edinimi veya kullanımı görevli ve yetkililer hakkında kamu zararı hükmedilmesine yol açar.

Sonuç

Yukarıda ilgili mevzuat hükümleri ışığında yaptığımız irdelemelere göre, sadece Taşıt Kanununa ekli (1) ve (2) sayılı cetvellerde unvanları sayılanlar (bakanlar, bakan yardımcıları, yüksek yargı organları başkanları, valiler, kaymakamlar, rektörler vb.) ile Tasarruf Tedbirleri Genelgesi’nde söz edilen kamu görevlileri (belediye başkanları, genel müdürler vb.) kamu taşıtlarından makam amaçlı (ikametgâhları ile görev yerleri arasındaki geliş ve gidişler için) olarak yararlanabilir.

Söz konusu Kanun ile Tasarruf Tedbirleri Genelgesi’nde sayılmayan kamu görevlileri (daire başkanları, kamu idarelerinin il müdürleri, ilçe müdürleri, şube müdürleri vb.) ise makam aracından (ikametgâhları ile görev yerleri arasındaki geliş ve gidişler için) yararlanma hakkına sahip değildir.

Söz konusu yasal düzenlemelere göre yasal hakkı bulunmadığı halde kamu taşıtlarından yararlanılması halinde söz konusu taşıtlardan yararlananlar ile yararlanılmasına müsaade edenler hakkında yukarıda belirttiğimiz idari, adli ve mali yaptırımlar uygulanır.

Ahmet Arslan

CPA, MBA

Kaynakça

Anonim Şirkette Tevdi Eden Temsilcisi Aracılığıyla Genel Kurul Toplantılarına Katılma

Bir önceki yazımızda, anonim şirketlerde pay sahiplerinin genel kurul toplantılarında temsiline ilişkin mevzuatta öngörülen esaslardan bahsetmiştik. Bu yazımızda ise, Türk Ticaret Kanunu’nda pay sahiplerinin genel kurula temsilci aracılığıyla katılımı için düzenlenen “tevdi eden temsilcisi”ne ilişkin uygulama açısından önemli gördüğümüz bazı hususlara değineceğiz.

Mevzuatta açıkça tanımlanmayan “tevdi”, sözlük anlamıyla bir şeyi başkasına emanet etme, bırakma, verme, yatırma gibi anlamlara geliyor. Bu yazımız açısından tevdi, payların kayden veya pay senetlerinin fiziki olarak saklanması ve/veya korunması için veya başka bir sözleşmesel sebeple bir başka kişi ya da kuruluşa bırakılmasını ifade ediyor. Tevdi eden pay sahibinin, paylarını ya da pay senetlerini emanet ettiği kişi veya kuruluşlara şirket genel kurul toplantılarında temsil yetkisi de vermesi halinde, tevdi eden temsilcisi gündeme geliyor. Bu durumda, tevdi eden temsilcisi, genel kurula katılarak tevdi eden pay sahibini temsil ederek onun adına ve hesabına oy kullanabiliyor.

Anonim Şirketlerin Genel Kurul Toplantılarının Usul ve Esasları ile Bu Toplantılarda Bulunacak Bakanlık Temsilcileri Hakkında Yönetmelik’te (Yönetmelik) tevdi eden temsilcisi olarak aracı kurumlar, portföy yönetim şirketleri, saklama kuruluşları ve rehin alacaklısı tanımlanıyor. Bunun yanında, Türk Ticaret Kanunu’nun ilgili hükmünün gerekçesi uyarınca tevdi eden temsilcisi olarak kasa hizmetleri veren bankalar, yatırım yöneticileri ve ayrıca avukatlar yetkilendirilebiliyor. Aynı pay sahibini temsilen genel kurul toplantısına katılacak birden fazla tevdi eden temsilcisi yetkilendirilebiliyor. Aynı pay sahibini temsil eden her bir tevdi eden temsilcisinin temsil ettiği paylar için ayrı oy hakkı bulunuyor.

Tevdi eden temsilcisinin genel kurul toplantısına katılabilmesi ve oy hakkını kullanabilmesi için yetkilendirme iki şekilde yapılabiliyor. İlk olarak, tevdi eden ile tevdi edilen arasındaki sözleşmede, bu paylardan kaynaklanan oy hakkının tevdi edilen tarafından kullanılacağına ilişkin açık bir hükme yazılı şekilde yer verilebiliyor. İkinci bir yol ise Yönetmelik ekinde öngörülen özel vekâletname şeklinde düzenlenen bir temsil belgesinin verilmesi. Ancak tevdi eden temsilcisinin sözleşme ile yetkilendirildiği durumda, uygulamada temsilcinin genel kurula katılabilmesi için temsil belgesini ibraz etmesi talep edilebiliyor. Bu noktada, Yönetmelik hükmü gereği sözleşmeyle de yetki verilebileceği göz önüne alındığında, ayrıca bir temsil belgesinin düzenlenmediği hallerde taraflar arasındaki sözleşmede Yönetmelik ekinde yer alan özel vekâletnamedeki asgari unsurlara yer verilmesi yerinde olur. Bunun yanında, tevdi eden temsilcisinin atanması elektronik genel kurul sistemi üzerinden de yapılabiliyor. Ayrıca, Anonim Şirketlerde Elektronik Ortamda Yapılacak Genel Kurullara İlişkin Yönetmelik’te pay sahibinin elektronik genel kurula şahsen veya temsilci aracılığıyla katılma tercihine ilişkin bildirimin, pay sahibinin talimatına uygun olması şartıyla, katılım hakkının tevdi edildiği kuruluş tarafından yapılabilmesi imkânı da tanınıyor.

Mevzuat uyarınca tevdi edilenin, nasıl hareket etmesi gerektiği konusunda talimat almak için her genel kurul toplantısından önce tevdi edene başvurması gerekiyor. Ancak temsilcinin bu yükümlülüğünü yerine getirmeden genel kurula katılmış olması hali Türk Ticaret Kanunu nezdinde genel kurula yetkisiz katılma anlamına gelmiyor. Bu doğrultuda pay sahibinin tevdi eden temsilcisinin genel kurula yetkisiz katıldığına yönelik itiraz hakkı bulunmuyor.

Tevdi eden temsilcisinin daha önce yetkilendirilmiş olması, her bir genel kurul toplantısı için ayrıca talimat alma yükümlülüğünü ortadan kaldırmıyor. Dolayısıyla, tevdi edenin vereceği talimat, temsil için yetki verilen genel kurul toplantısı bakımından geçerli oluyor. Genel kurul toplantısının ertelenmesi halinde ise hukuken ilgili toplantının devamı sayılan genel kurul toplantısı için de geçerli oluyor. Zamanında bildirim yapılmakla birlikte tevdi edenden talimat alınamamışsa tevdi edilen oyunu genel talimata uygun olarak kullanabiliyor. Böyle bir talimat yoksa tevdi edilenin oyunu yönetim kurulunun önerileri yönünde vermesi gerekiyor.

Tevdi eden, temsilcinin genel kurula katılması ve oy hakkının kullanımına yönelik talimatlarını, her bir gündem maddesi bakımından kabul veya reddettiğine dair tercihini de belirterek ayrı ayrı verebiliyor. Talimata ilişkin bildirim, Yönetmelik ekinde yer alan talimat formu örneği ile yapılabileceği gibi bu formda yer alan bilgileri ihtiva edecek şekilde taraflar arasında kararlaştırılan iletişim araçlarıyla da yapılabiliyor. Genel kurula elektronik ortamda katılım halinde ise, pay sahibi, her bir gündem maddesine ilişkin talimatlarını elektronik genel kurul sistemi üzerinden yine ayrı ayrı belirleyebilip tevdi eden temsilcisine iletebiliyor.

Sonuç itibariyle, tevdi eden temsilcisi tayin edilirken belirli kişi ve kuruluşların temsilci olarak belirlenebileceğine yönelik mevzuat hükümlerine ve tevdi eden temsilcisinin yetkilendirilme şekline dikkat etmek gerekiyor. Ek olarak, aynı pay sahibi adına birden fazla tevdi eden temsilcisinin atanabilme imkânı da göz önünde bulundurulduğunda, tevdi edilenin her bir genel kurul toplantısı bakımından talimat alma yükümlülüğü, pay sahibinin genel kurula katılma ve oy hakkına ilişkin menfaatleri için ayrı bir önem kazanıyor.

Av. Emin Zonturoğlu’nun katkılarıyla

Av. Umut KOLCUOĞLU

2023 Yılına İlişkin Hangi Kar Dağıtılacak?

Türk Ticaret Kanunu uyarınca hesap dönemini kapanmasını takip eden 3 ay içinde şirket genel kurulları yapılmalıdır. Dolayısıyla hesap dönemi takvim yılı olan şirketler için Mart ayı olağan genel kurul ayıdır. Olan genel kurulda karar verilen konulardan birisi de şirket karının nasıl kullanılacağı, kar dağıtımı yapılıp yapılmayacağıdır.

Bilindiği üzere, 2023 yılı sonu itibariyle hem Vergi Usul Kanunu (VUK) hem de Türkiye Finansal Raporlama Standartları (TFRS) açısından enflasyon düzeltmesi yapılmaktadır. Dolayısıyla, VUK ve TFRS’ye göre hazırlanan 2023 yılı finansal tablolarında 4 türlü kar/zarar ortaya çıkacaktır: VUK’a göre enflasyon düzeltmesi öncesi ve sonrası kar/zarar, ve TFRS’ye göre enflasyon düzeltmesi öncesi ve sonrası kar/zarar. Peki 2023 yılına ilişkin olarak hangi kar dağıtıma konu edilebilecektir?

Gelir İdaresi Başkanlığı’nın enflasyon düzeltmesi konusunda çıkardığı tebliğ ve sirkülerde bu konuda açık bir belirleme bulunmamaktadır. Aslında bu konuda Maliye’nin bir düzenleme yapmasını beklemek de yanlış olur, zira kar dağıtımı konusunda düzenleme/açıklama yetkisi Maliye’de değil Sermaye Piyasası Kurulu (SPK), Kamu Gözetimi Kurumu (KGK) ve Ticaret Bakanlığı’ndadır. Nitekim, Maliye 2003 yılındaki enflasyon düzeltmesine ilişkin olarak 2004 yılında verdiği bir özelgede kendisine kar dağıtımı ile ilgili sorulan bir soruya bu konuda kendisinin görevli olmadığını belirtmiştir. Daha önce bu köşede kaleme aldığım bir yazıda[1] kar dağıtımı konusunda SPK, KGK ve Ticaret Bakanlığı’nın gerekli düzenlemeleri ve açıklamaları yapması gerektiğini dile getirmiştim. Sesimiz geç de olsa duyulmuş olacak ki ilk açıklama SPK’dan geldi.

SPK, 2014/14 sayılı bültende yayınlanan 07.03.2024 tarihli, 14/382 sayılı Kararı’nda[2] halka açık şirketlerin enflasyon muhasebesi uygulamasına geçişini müteakip, enflasyon muhasebesi uygulanması kapsamında muafiyet talepleri, kamuya yapılacak açıklamalar, özkaynak kalemlerinin sunumu, ilk uygulama nedeniyle oluşan geçmiş yıllar zararının mahsubu, enflasyon düzeltmesi nedeniyle oluşan kalemlerin kar dağıtımı ve iç kaynaklardan sermaye artırımı karşısındaki durumuna ilişkin olarak açıklamalarda bulunmuştır.

SPK’nın kar dağıtımı konusundaki kararı aşağıdaki şekildedir.

1) TMS/TFRS uyarınca hazırlanan finansal tabloların enflasyona göre ilk defa düzeltilmesi sonucunda oluşan geçmiş yıllar zararlarının endekslenmiş tutarlarının, Kurulun kar dağıtımına ilişkin düzenlemeleri çerçevesinde, TMS/TFRS uyarınca enflasyona göre düzeltilmiş dağıtılabilir kar rakamı bulunurken indirim kalemi olarak dikkate alınması,

2) 2023 yılı kar payı tespit edilirken, kar dağıtım tablosunda karşılaştırma için sunulan 2023 yılı yasal kayıtları için yasal kayıtlarda yer alan enflasyona göre düzeltilmemiş dönem karı ile geçmiş yıl zararları tutarının esas alınmasına, ancak her halükarda dağıtılacak kar payı tutarının enflasyon düzeltmesi sonucunda yasal kayıtlarda yer alan ve dağıtıma konu edilebilecek kar dağıtım kalemleri içinde karşılığının bulunduğunun kontrolünün ilgili ihraççı ve yönetim kurulunun sorumluluğunda olduğu,

3) TMS/TFRS tablolarında enflasyona göre yapılan ilk düzeltme sonucunda ortaya çıkan geçmiş yıllar zararlarının endekslenmiş tutarları ile varsa sırasıyla dönem karı, dağıtılmamış geçmiş yıl karları, olağanüstü yedek akçe, emisyon pirimi dahil yasal yedek akçelerin ve söz konusu kalemlerinin enflasyon muhasebesine göre düzeltilmesinden kaynaklanan tutarların (düzeltme farklarının toplu olarak veya ilgili kalem ile birlikte dikkate alınması ihraççının takdirinde olmak üzere) diğer ilgili düzenlemelere uymak suretiyle mahsup edilebilmesine ve söz konusu mahsubun ilk yıl yapılmaması durumunda sonraki hesap dönemlerinde de gerçekleştirilebilmesine, mahsup işleminin yapılamaması veya yapılması durumlarında yönetim kurulunun gerekçesiyle birlikte bu durumu genel kurula sunması.

4) İlk enflasyon düzeltmesinden kaynaklanan geçmiş yıllar zararı mahsup edilmeden daha sonraki dönemlerde oluşan dönem zararlarının mahsup işlemine tabi tutulmaması ve enflasyon düzeltmesinden kaynaklanan geçmiş yıllar zararları ile bunların endekslenmiş tutarları haricinde sermaye hesabına ilişkin düzeltme farklarının geçmiş yıllar zararlarının mahsubunda kullanılmaması.

5) İlk defa enflasyon düzeltmesi yapılmasından ve bunun enflasyona göre düzeltilmesinden kaynaklı geçmiş yıllar karları ile üzerinde kar dağıtımını engelleyici herhangi bir kayıt bulunmayan yedek kalemlerinden kaynaklanan enflasyon düzeltme farklarının ise vergi düzenlemesi dahil hukuki düzenleme ve değerlendirmeler saklı kalmak kaydıyla sermayeye eklenebilmesine ve kar dağıtımına konu edilebilmesi.

SPK verdiği kararla, halka açık şirketlerin kar dağıtımında enflasyon düzeltmesi yapılmış TFRS kar/zararını dikkate almaları, ancak dağıtılacak karın enflasyon düzeltmesi öncesi VUK karını geçemeyeceği yönünde belirleme yapmıştır.

SPK’nın verdiği kararı doğru buluyorum. Zira Mart ayı içinde yapılan 2023 yılına ilişkin genel kurulda onaylanacak finansal tablolar bağımsız denetimden geçmiş enflasyon düzeltmesi sonrası tablolar olduğundan bu tablolarda yer alan kar rakamının dağıtılması gerektiği sonucu çıkmaktadır. Zaten bu tarihte, vergi açısından enflasyon düzeltmesi henüz yapılmamış olduğundan kıyaslamada fiilen enflasyon düzeltmesi öncesi VUK karı dikkate alınabilecektir. Genel kurulun Mart ayından sonra yapılması halinin de bu durumu değiştirmemesi gerektiğini düşünüyorum. Finansal tablolarını TFRS’ye göre değil de, VUK’a göre hazırlayan şirketerin de enflasyon düzeltmesi öncesi ortaya çıkan karı dağıtabileceklerini değerlendiriyorum.

Şimdi gözler Ticaret Bakanlığı ve KGK’da. Bu kurumların da gecikmiş de olsa harekete geçerek SPK’nın yaptığı açıklamanın benzerini yapmaları beklenmektedir.

Numan Emre ERGİN

[1] https://www.ekonomim.com/kose-yazisi/enflasyon-duzeltmesi-ve-kar-dagitimi/721891

[2] https://spk.gov.tr/data/65ea21db8f95db2634e9f4ea/2024-14.pdf

https://www.ekonomim.com/kose-yazisi/2023-yilina-iliskin-hangi-kar-dagitilacak/734513

Çanakkale Zaferinin 109. Yılında Şehitlerimizi Rahmet, Minnet Ve Saygı İle Anıyoruz

İtilaf devletleri, 18 Mart 1915’te her türlü savaş hukuku kurallarını yok sayarak, kan ve katliam amacıyla sivil yerleşim yerlerini, hastane ve sağlık ünitelerini, yaralıları taşıyan gemileri hedef aldı, tüm kenti yakıp yıktı ama Çanakkale’yi geçemedi... Gazeteci Erkan Özmen, ‘Son Kale Çanakkale’ kitabında son sistem ateşli ve uzun menzilli toplarına rağmen geldikleri Çanakkale’de ummadıkları bir dirençle karşılaşan emperyalistlerin, insanlık dışı yöntemlerini ve savaş suçlarını gözler önüne seriyor...

Çanakkale savaşları hakiki bir vatan savunmasıdır. Türkiye’nin ayakta kalmasını, Kurtuluş Savaşı’nı ve Cumhuriyet’i mümkün kılmıştır. Ve sadece yaşadığımız toprakları değil, dünya tarihini etkileyen, daha doğrusu, tarihin akışını değiştiren bir olaydır. Yokluklar içindeki bir milletin çağın en güçlü devlet ve silahlarına topyekûn direnişinin gerçek bir destanıdır. Bu destanın her satırında vatan duygusuna inanç üstünlüğü ve insanlık onuru vardır. Bu onur sadece silahlı mücadeledeki kahramanlıklar değil, yaralı düşman askerini canı pahasına sırtına alıp karşı sipere taşıma ya da kendi öğün yemeği olan çavdar ekmeği ile çorbasını esir alınanlarla paylaşma gibi Türk askerinin verdiği insanlık dersleri örneklerinden de kaynaklanmaktadır. Yani Türk askeri savaşın sadece öldürmekten ibaret olmadığını tüm dünyaya bir defa daha göstermiştir. Hem de itilaf devletlerinin her türlü savaş hukuku kurallarını dahi yok sayarak sadece kan ve katliam hedeflemelerine rağmen... Çünkü Çanakkale’de bu bağlamda sivil yerleşim yerlerini, hastane ve sağlık ünitelerini vurma ya da yaralıları İstanbul’a taşıyan gemileri torpilleyip batırma gibi yaptıkları sayısız insanlık dışı örnek var. Üstelik de bunlar münferit gelişen değil, doğrudan en yetkili ağızlardan bizzat savaş talimatı şeklinde gerçekleşen ve hepsi de tarihi belgelerde yer alan alçakça saldırılar. Yani aleni “savaş suçları” kapsamındaki olaylar. İşte 18 Mart 1915’te sahip oldukları son sistem seri ateşli ve uzun menzilli toplarına rağmen geldikleri Çanakkale’de hiç ummadıkları bir dirençle karşılaşanların ne gibi insanlık dışı yöntemlere başvurduğunu gösteren, gazeteci Erkan Özmen’in “Son Kale Çanakkale” kitabında yer alan bazı detaylar:

İNGİLİZ AMİRAL EMİR VERDİ

18 Mart 1915... Günlerden cuma. Deniz hafif dalgalı. Saat 8.30... İşgalci birleşik düşman deniz filosunda İngiliz Kraliyet Deniz Kuvvetleri’ne ait 15 zırhlı, Fransız Deniz Kuvvetleri’ne ait 4 zırhlı, 3 kruvazör, pek çok torpidobot, birçok mayın arama tarama gemileri, nakliye gemilerinden oluşan birleşik donanması bütün gücü ile Çanakkale Boğazı’na geldi.

.....İngiliz Amiral John de Robeck Amiral gemisi Queen Elizabeth’in kaptan köşkünde dürbünü ile Anadolu sahilini dikkatlice inceliyordu. Gemiden iyi bir hedef şeklinde görünen Çanakkale yakınlarındaki Çimenlik Kalesi’ni görünce durdu. Kararını vermişti. Sağ elini göğsüne götürdü, haç işareti yaptı. Sonra ‘Atış serbest’ emrini verdi. Saat 11.25’te gemiler Anadolu Hamidiye Tabyası ve Çimenlik Kalesi’ne 14 bin yardadan (yaklaşık 16 kilometre) mesafeden ateş kusmaya başladı.

.....16 kilometreden ateş açan birleşik düşman gemilerine cevap veremiyorduk. Çünkü sahip olduğumuz elimizdeki topların hepsi kısa menzilliydi, mermiler bu uzaklıktaki gemilere ulaşamıyordu. Yaklaşık bir saat süren bu atışlarla tabyalarımızın birçoğu tahrip oldu. Bir kısmı toprak altında kalarak kullanılamaz hale geldi. Yer yer yangınlar çıktı. Türk vatanını binlerce kilometre uzaklıktaki ülkelerinden kalkıp gelerek işgal etmeye çalışan saldırgan emperyalist birleşik düşman deniz kuvvetlerine karşı vatanını savunan Mehmetçik birbiri ardından şehit oluyordu.

‘ÇANAKKALE ŞEHRİNE ATEŞ’

Saat 12’de Çimenlik istihkâmlarımız tahrip edilmiş ve toplarımız susmuştu. Amiral de Robeck Fransız Amiral Gepret’e Suffren ve Charlamenge zırhlılarının öne geçmesi emrini verdi. Böylece Fransız filosu yelpaze şeklinde açıldılar ve arkadaki İngiliz gemilere ateş etme açısı sağladılar. Anadolu Hamidiye Tabyası önemli isabetler almıştı. Bu sırada Fransızların Gaulois ve Bouvet zırhlıları Anadolu sahillerine fazlaca yaklaşmışlardı.(14 kilometreden daha yakına) Anadolu ve Rumeli Hamidiye bataryaları bu iki gemiyi ateş altına aldılar. İşgalci birlik düşman deniz kuvvetleri kumandanı İngiliz Amiral John de Robeck, bu sırada hiç insani olmayan bir emir veriyordu. Bu emir: “Çanakkale şehrine ateş” idi.

TOPLAR SİVİL HALKA ÇEVRİLDİ

Dünyadaki hiçbir savaşta, hiçbir komutan bilerek halkın yaşadığı bir şehre ateş açılması için emir vermemiştir. Ama maalesef insanlıktan nasibini almayan, gözünü kan bürümüş emperyalist işgalci birleşik düşman deniz kuvvetleri komutanı bu acımasız emri veriyordu. Queen Elizabeth zırhlısı 38.5’lik alev kusan toplarını bu kez tarihi Çanakkale şehrimize yönelterek bombalamaya başladı. Bunun arkasından da Türk yurdunu işgale gelen diğer gemiler de bu insanlık dışı katliam atışlara katıldılar. Dünya savaş tarihinde hiç benzeri görülmemiş bu insanlık dışı top atışlarından sonra Çanakkale şehri yerle bir oldu. Taş üstünde taş kalmadı. Yangınlar çıktı, şehir sabaha kadar alevler içinde kalarak yandı. Yüzlerce çocuk, kadın, ihtiyar öldü. Sağ kalan sivil halk perişan bir halde şehri terk ediyorlardı. Bütün bir gece boyunca kırmızı ve turuncu renkteki alevler gökyüzünü sabah kadar aydınlattılar. 16 bin kişinin yaşadığı Çanakkale şehri ıssız bir harabeye dönüyordu.

İNSANLIK DIŞI BİR ÖFKE

Dardanos bataryalarının bulunduğu bölge ise bir yanardağın krateri görüntüsünü andırıyordu. Her yer delik deşik olmuş, toprağın altı üstüne gelmiş vaziyetteydi. Hatta eski zamanlardan kalma küpler, sikkeler ve bazı ziynet eşyalarının gün ışığına çıktığını söyleyenler bile vardır. Savaş artık askerlerin çarpıştığı savaş olmaktan çıkmış, sivil halkın yaşadığı şehir insanlık dışı bir öfke ile bombalanmıştı.

Bu yetmiyormuş gibi, birleşik emperyalist devletler daha önce uçakları ile keşif yaparak Zığındere’deki yaralı askerlerimizin tedavi gördüğü sağlık çadırlarımızı tespit ettiler. Daha sonra bu bölgeyi de insafsızca bombaladılar. Bu sırada çadırlarda tedavi görmekte olan yaklaşık 15 bin askerimiz bu bombalama sırasında şehit oldu. Ancak emperyalistlerin bilmediği bir şey vardı. Bu da çadırlarda tedavi görmekte olan yaralıların bazıları kendi askerleriydi. Onlar da bu çirkin saldırı karşısında hayatlarını kaybettiler.

Çünkü Çanakkale geçilmezdi...

O günün sonrasında yaşananlar ise malum. Yurdunu işgal etmek için gelen düşman askerlerinden korumak için canını seve seve veren Mehmetçik’in attığı çelik topların tadına Queen Elizabeth dâhil bakmayan hiçbir gemi kalmadı. Ayrıca çok zekice ve iyi döşenmiş olan mayınlar da düşman gemilerinin sonunu hazırladı. Ve 7 saatin sonunda bozguna uğrayan emperyalist, işgalci birleşik Fransız ve İngiliz donanmasının güçleri geri çekildiler. Çünkü Çanakkale geçilmezdi...

Dolayısıyla, dememiz o ki bugün hâlâ kirli ittifaklarla ülkemize dönük alçakça planlar, peşinde olanların ve hele de insan hakları konusunda ahkâm kesenlerin öncelikle tarihi iyi okumaları, sonra da bugünkü Türkiye’nin de kararlılığını görmelerinde yarar var. Çünkü bizim cephede vatan duygusuna inanç üstünlüğü dün neyse bugün de o ve sonsuza dek öyle olacak. Yani hiç kimse, hiçbir ülke sakın aklından dahi geçirmesin, hayale kapılmasın... Anafartalar kahramanı Mustafa Kemal Atatürk başta olmak üzere Çanakkale destanını yazanları, Kurtuluş Savaşı’nda işgal altındaki topraklarımızı kurtaran atalarımızı, dedelerimizi, ninelerimizi ve dün olduğu gibi bugün de gerektiğinde gözünü kırpmadan bu ülke için canını veren tüm vatanseverleri şükran ve saygıyla anıyoruz... Kaynak, Milliyet

Video için Tıklayınız

Çanakkale Zaferi, Vatanı ve milleti, dini ve devleti için canını Allah yolunda feda eden, kanlı gömleğiyle kara toprağa giren ve Hakk'ın rızasına eren şehitlerin destanıdır. Saygı, Minnet, Rahmet ve Dualarla Anıyoruz.

Mal Varlığı Beyanları

Bazen siyasi seçimler öncesinde kamu görevlilerinin veya kamu görevine aday olanların kamuoyuna mal varlığı açıklamaları olmaktadır. Bu durum kimlerin ne zaman ve ne şekilde mal varlığı beyanında bulunacağı hususunun irdelenmesini gerektirmektedir.

Mal varlığı beyanı 19.4.1990 tarih ve 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet Ve Yolsuzluklarla Mücadele Kanunu’nda düzenlenmiş olup, kanunun isminden mal varlığı artışı ile rüşvet ve yolsuzluklar arasında bir bağ bulunabileceği anlaşılmaktadır. Dolayısıyla, mal varlığı beyanı rüşvet ve yolsuzluklarla mücadelenin bir unsurudur.

-

Kimler mal varlığı beyanında bulunmak zorundadır?

Kanuna göre şu kişiler mal varlığı beyanında bulunmak zorundadır:

- Her tür seçimle iş başına gelen kamu görevlileri ile Cumhurbaşkanı yardımcıları ve bakanlar (Muhtarlar ve ihtiyar heyeti üyeleri hariç)

- Noterler,

- Türk Hava Kurumu’nun genel yönetim ve merkez denetleme kurulu üyeleri ile genel merkez teşkilatında ve Türk Kuşu Genel Müdürlüğü’nde, Türkiye Kızılay Derneği’nin merkez kurullarında ve Genel Müdürlük teşkilatında görev alanlar ve bunların şube başkanları,

- Genel ve katma (özel) bütçeli daireler, il özel idareleri, belediyeler ve bunlara bağlı kuruluş veya alt kuruluşlarda, kamu iktisadi teşebbüsleri (İktisadi devlet teşekkülleri ve kamu iktisadi kuruluşları) ile bunlara bağlı müessese, bağlı ortaklık ve işletmelerde, özel kanunlarla veya Cumhurbaşkanlığı kararnamesiyle kurulan ve kamu hizmeti gören kurum ve kuruluşlar ile bunların alt kuruluşlarında veya komisyonlarında aylık, ücret ve ödenek almak suretiyle kamu hizmeti gören memurları, işçi niteliği taşımayan diğer kamu görevlileri ile yönetim ve denetim kurulu üyeleri,

- Siyasi parti genel başkanları, vakıfların idare organlarında görev alanlar, kooperatiflerin ve birliklerinin başkanları, yönetim kurulu üyeleri ve genel müdürleri, yeminli mali müşavirler, kamu yararına sayılan dernek yönetici ve deneticileri,

- Gazete sahibi gerçek kişiler ile gazete sahibi şirketlerin yönetim ve denetim kurulu üyeleri, sorumlu müdürleri, başyazarları ve fıkra yazarları.

Görüldüğü üzere, sadece kamu görevlileri değil, yaptıkları iş kamu görevine benzeyen kişiler de mal varlığı bildiriminde bulunmak zorundadırlar.

-

Mal varlığı beyanı kime yapılır?

Mal varlığı beyanı kamuya değil, 3628 sayılı Kanun’da sayılan kamu otoritelerine (Bakanlıklar vb.) yapılır. Bildirimlerin içeriği hakkında açıklama yapılamaz ve bilgi verilemez.

-

Mal varlığı beyanı neleri kapsar?

Mal varlığı beyanı; bu kanun kapsamına giren görevlilerin kendilerine, eşlerine ve velayetleri altındaki çocuklarına ait bulunan taşınmaz malları ile görevliye yapılan aylık net ödemenin, ödeme yapılmayan görevlilerin ise, 1’inci derece Devlet Memurlarına yapılan aylık net ödemenin beş katından fazla tutarındaki her biri için ayrı olmak üzere, para, hisse senetleri ve tahviller ile altın, mücevher ve diğer taşınır malları, hakları, alacakları ve gelirleriyle bunların kaynakları, borçları ve sebepleri mal bildiriminin konusunu teşkil eder. Mal bildirimi sadece varlıkların değil, borçların bildirimini de kapsamaktadır.

-

Gelin ve damatlar ile diğer akrabalara ait mallar mal varlığı bildiriminin kapsamında mı?

Kural olarak, mal varlığı beyanında bulunmak zorunda olanların gelin ve damatları ile diğer akrabalarına ait mallar mal varlığı bildiriminin kapsamında olmamakla birlikte 3628 sayılı Kanun kapsamında Cumhuriyet Savcısı ilgili hakkında soruşturmaya başladığında ihbarı doğrulayan emareler bulduğu takdirde sanıktan, haksız edinilen malın kaçırıldığı yolunda delil ve emare elde edildiği takdirde sanığın ikinci dereceye kadar kan ve sıhri hısımları (kardeş, dede, nine, torun, kayınpeder, kayınbirader vb.) ile gelini ve damadından mal bildiriminde bulunmalarını ister. Bu istemin sanığa ve diğer ilgililere ulaştığı tarihten itibaren yedi gün içinde Cumhuriyet Savcısı’na mal bildiriminin verilmesi zorunludur. Soruşturmanın müfettiş veya muhakkik tarafından yapılması halinde müfettiş veya muhakkik de sanıktan ve yukarıda sayılan ilgililerden mal bildirimi isteminde bulunurlar. Bu istemin sanık ve ilgililere ulaştığı tarihten itibaren yedi gün içinde müfettiş veya muhakkike mal bildiriminin verilmesi keza zorunludur.

-

Mal varlığı beyanı ne zaman yapılır?

Mal varlığı beyanları ilk olarak, yukarıda sayılan görevlere atananlar tarafından göreve başladığında (kurul veya komisyon üyeliklerine seçilenler için ise göreve başladıkları tarihi izleyen en geç 1 ay içinde) yapılır.

Bu kanun kapsamındaki görevlere devam edenler bakımından ise mal bildirimi genel mal varlığı bildirimi ve ek mal varlığı bildirimi şeklinde yapılır.

Genel mal varlığı bildirimi; sonu (0) ve (5) ile biten yılların en geç şubat ayı sonuna kadar yapılır (bildirim yenileme). Yeni bildirimler yetkili merci tarafından daha önceki bildirimler ile karşılaştırılırlar.

Ek mal varlığı bildirimi ise yukarıda sayılan kişiler ile eşleri ve velayeti altındaki çocukların şahsi mal varlıklarında önemli bir değişiklik olduğunda ve değişikliği izleyen bir ay içinde yapılır.

Yukarıda sayılan kişiler görevlerinin sona ermesi halinde, ayrılma tarihini izleyen bir ay içinde mal varlığı bildiriminde bulunurlar.

-

Mal varlığı beyanı yapılmazsa veya gerçeğe aykırı şekilde yapılırsa ne olur?

Kanunda belirtilen sürelerde mal bildiriminde bulunmayana bildirimlerin verileceği mercilerce ihtarda bulunulur. İhtarın kendisine tebliğinden itibaren otuz gün içinde mazeretsiz olarak bildirimde bulunmayana üç aya kadar hapis cezası verilir.

Kanunen daha ağır bir cezayı gerektirmediği takdirde gerçeğe aykırı bildirimde bulunana altı aydan üç yıla kadar hapis cezası verilir.

-

Mal varlığında kaynağı açıklanmayan bir artış olursa ne olur?

Kanuna göre mal varlığında kaynağı açıklanamayan mal varlığı haksız mal edinme sayılır. Kanuna göre, kanuna veya genel ahlaka uygun olarak sağlandığı ispat edilmeyen mallar veya ilgilinin sosyal yaşantısı bakımından geliriyle uygun olduğu kabul edilemeyecek harcamalar şeklinde ortaya çıkan artışlar, bu kanunun uygulanmasında haksız mal edinme sayılır.

Kanunun daha ağır bir cezayı gerektirmediği takdirde haksız mal edinene üç yıldan beş yıla kadar hapis ve beş milyon liradan on milyon liraya kadar ağır para cezası verilir. Haksız edinilen malı kaçıran veya gizleyene de aynı ceza verilir.

Haksız edinilmiş olan malların zoralımına (müsadere) hükmolunur. Bu malların elde edilememesi veya bir malın tümünün haksız mal edinme konusu teşkil etmemesi sebepleri ile zoralımın mümkün olmadığı hallerde haksız edinilen değere eşit bedelinin hazineye ödenmesine karar verilir. Bu bedel, Amme Alacaklarının Tahsil Usulü Hakkında Kanun Hükümleri’ne göre tahsil olunur.

Ahmet ARSLAN

CPA, MBA

https://www.ekonomim.com/kose-yazisi/mal-varligi-beyanlari/734368

Mart Ayında Emeklilik Başvurusunda Bulunacaklar Aman Dikkat!

SSK ve Bağkur kapsamında yaşlılık aylığına hak kazanan sigortalıların aylıkları tahsis talep tarihini izleyen ay başından itibaren başlatılmaktadır.

Genel kural bu şekilde belirlenmiş olmakla birlikte, aylığa ayın son günündeki resmî tatil gününde veya hafta tatilinde hak kazanılması ve tatil gününü takip eden ilk iş gününde tahsis talebinde bulunulması halinde, bu talepler önceki ayın son günü yapılmış gibi kabul edilmektedir.

Örneğin, 2024 yılında 30 Mart Cumartesi gününe, 31 Mart Pazar gününe rastlamaktadır. İlk defa 30/3/1999 veya 31/3/1999 tarihi itibariyle işe başlamış erkek sigortalılar, SSK statüsünden emekli aylığına hak kazanabilmeleri için aranılan şartlardan biri olan 25 yıl sigortalılık süresini 30/3/2024 ve 31/3/2024 tarihinde yerine getirmiş olacaklardır. Bu durumda 31/3/2024 tarihinin Pazar gününe rastlaması nedeniyle e-Devlet uygulamaları üzerinden 31/3/2024 tarihinde tahsis talebinde bulunulması mümkün olduğu gibi, 1/4/2024 Pazartesi günü SGK Müdürlüğüne tahsis talep formuyla başvuruda bulunulması halinde de 31/3/2024 tarihinde başvuruda bulunulduğu kabul edilerek aylık 1/4/2024 tarihinden itibaren başlatılacaktır.

Buna karşın aylığa ayın son günündeki resmî tatil gününden veya hafta tatilinden önce hak kazanan sigortalılar tahsis başvurularını her halükârda aylığa hak kazandıkları ayın sonuna kadar yapmaları gerekiyor. Aksi halde tahsis talebi, tatil gününü izleyen gün (bir sonraki ayın ilk iş günü) yapıldığı durumda emekli aylığı tahsis talep tarihini takip eden ay başından başlatılacağından, emekli aylığının bir ay sonra ödenmesi durumuyla karşılaşılacaktır.

Bu bakımdan, ilk defa 29/3/1999 tarihinde işe başlayan erkek sigortalının 25 yıllık sigortalılık süresini 29/3/2024 Cuma günü doldurmuş olması ve Cuma gününün de tatil günü olmaması nedeniyle;

- 29/3/2024 ila 31/3/2024 tarihleri arasında tahsis talebinde bulunduğu takdirde aylığı 1/4/2024 tarihinden itibaren,

- 1/4/2024 tarihinde talepte bulunduğu takdirde aylığı 1/5/2024 tarihinden itibaren

Başlatılacaktır.

İşten ayrılış bildirgesi verilmeden tahsis talebinde bulunulabilir mi?

Hizmet akdine tabi çalışmakta iken aylığa hak kazanan sigortalıların öncelikle işverenlerince işten ayrılış bildirgesinin SGK’ya verilmesi, ardından sigortalı tarafından tahsis talebinde bulunulması gerekiyor.

Hal böyle olmakla birlikte, tahsis talebinde bulunduğu tarih itibariyle aylığa hak kazanmış olması kaydıyla, tahsis talebinde bulunmasının ardından aynı ay içinde işten ayrılan sigortalıların tahsis talepleri de geçerli sayılmaktadır.

Diğer taraftan, e-Devlet uygulamaları üzerinden yapılacak başvurularda işten ayrılış bildirgesi verilmeden tahsis talebinde bulunulmasına sistem tarafından izin verilmemektedir. Haliyle tahsis talebinde bulunuldukları tarih itibariyle henüz işten ayrılış bildirgesi verilmemiş sigortalıların tahsis talep formuyla birlikte SGK Müdürlüğüne elden veya iadeli taahhütlü olarak başvuruda bulunmaları, sonrasında aynı ayda işten ayrıldıklarına yönelik işverenlerince düzenlenecek işten ayrılış bildirgesinin e-SGK uygulamaları üzerinden gönderilmesi icap etmektedir.

İşten ayrılış bildirgesine dikkat!

İK personelince kullanılan bazı programlarda aynı ay içinde 08- Emeklilik koduyla işten ayrılıp bir sonraki gün itibariyle SGDP sigortalı kolundan bildirim yapılmasına izin verilmediği gibi bazı işletmelerin belirledikleri prensipler gereği emeklilik nedeniyle işten ayrılıp SGDP’ye tabi çalışmaya başlayacak olan sigortalıların ayın son günü işten ayrılışları yapılıp, bir sonraki ayın ilk günü itibariyle SGDP sigorta kolundan işe giriş bildirgeleri verilmektedir.

Mevcut SGK uygulamalarında işe giriş bildirgelerinin yasa gereği işe giriş tarihinden önce gönderilmesine izin verilirken, işten ayrılış bildirgelerinin en erken işten ayrılış tarihi itibariyle gönderilmesine izin verilmektedir. Haliyle ayın son gününün Pazar gününe rastladığı durumlarda İK personelinin de hafta tatilini genel anlamda Pazar günü kullanıyor olması nedeniyle, her ne kadar işten ayrılış bildirgelerinin 10 günlük süre içinde verilmesi mümkün olsa da yukarıda açıklamaya çalıştığım özellikle durumlarda tahsis işlemleri için gerekli olan işten ayrılış bildirgesinin 10 günlük süre beklenilmeksizin ayın son günü olan Pazar günü SGK’ya gönderilme şartından dolayı sahada sorunlar yaşanabilmektedir. Aynı sorun, ayın son gününün bayram tatiline rastladığı durumlarda da gündeme gelebilmektedir.

İş kanunu uyarınca işçi tatil günü çalışmaya zorlanamayacağı gibi iş sözleşmesi veya toplu iş sözleşmesinde bir hüküm varsa işçiye hafta tatil gününde bir saat bile çalışsa ilave 1,5 günlük, bayram tatilinde ilave 1 günlük ücretinin ödenmesi gerekiyor.

Sonuç olarak, sosyal güvenlik mevzuatının iş hukuku ve çalışma hayatının dışında sürdürülmesi mümkün bulunmadığından, sosyal güvenlik mevzuatının çalışma hayatında yaşanan sorunlar göz önünde bulundurularak güncellenmesine ihtiyaç var. Yukarıda açıklamaya çalıştığım durum karşısında işten ayrılış bildirgelerinin işten ayrılış tarihinden önce gönderilmesine izin verilmesiyle veya ayın son gününün resmî tatile rastladığı durumlarda tahsis başvurusunun tatil gününü izleyen ilk iş günü verilmesine ilişkin uygulamanın yalnızca istisnai durumlarda değil, her durumda izin verilmesiyle bu sorunlar aşılabilir mesela,

Ez cümle, kolaylaştırmak lazım hayatı…Eyüp Sabri Demirci

GERÇEK KİŞİLERCE SAHİP OLUNAN ARSANIN DAİRE KARŞILIĞI MÜTEAHHİDE VERİLMESİ NETİCESİNDE İKTİSAP EDİLEN GAYRİMENKULLERİN ELDEN ÇIKARILMASINDA VERGİLENDİRME

ÖZET:

Arsa karşılığı iktisap edilen daire veya işyerinin satılması sonucu elde edilen kazancın vergilendirilmesinde iki temel nokta bulunmaktadır. Bunlardan ilki arsanın ivazlı ya da ivazsız iktisap edilmiş olması; diğeri ise satış işleminin ticari mahiyette olup olmadığıdır.

Bununla birlikte bu kapsamda satılan taşınmazların elden çıkarılmasından elde edilen kazançların ticari olup olmadığı hususunda vergi idaresi ile yargı mercileri arasında görüş ayrılığı bulunmaktadır.

- GİRİŞ:

Vergi mükellefi olmayan gerçek kişilerin sahip oldukları arsayı, daire veya işyeri karşılığında müteahhide vermesi ve inşaat tamamlanınca iktisap ettikleri bu gayrimenkulleri satarak gelir elde etmeleri uygulamada çok sık karşılan bir durum olmakla birlikte, bu kapsamda elde edilen kazançların vergiye tabi olup olmadığı veya ne şekilde vergilendirileceği hususunda duraksamalar yaşanmaktadır.

Ayrıca daha önemli bir husus ise, vergilendirmenin ne şekilde yapılacağı konusunda vergi idaresi ile yargı mercileri arasında büyük görüş ayrılıkları bulunmaktadır.

Bu kapsamda yazımızda, elde edilen kazançların vergilendirilmesi ile ilgili olarak vergi idaresi ile yargı mercileri kararları aktarılmaya çalışılacaktır.

2. VERGİ İDARESİNİN GÖRÜŞÜ:

2.1. İvazlı Olarak İktisap Edilen Arsanın Kat Karşılığı Verilmesi:

Vergi idaresine göre ivazlı olarak (bedel karşılığı) iktisap edilen bir arsanın, kat karşılığı müteahhide verilmesi sonucu elde edilen gayrimenkullerin elden çıkarılmasından elde edilen kazançların vergilendirilmesinde ana ölçüt, satış işleminin ticari kapsamda olup olmadığıdır.

– Gayrimenkul alım satımı eğer, şekli ve maddi şartları ile kurulmuş bir ticari organizasyon içinde yapılmışsa, bu alım satım işlemi ticari faaliyet sayılmaktadır. Eğer ticari organizasyon, şekli ve maddi unsurları ile açıkça belli değilse, faaliyetin devamlılık kasıt ve niyeti ile yapılıp yapılmadığını belirleyen objektif ölçü, muamelenin çokluğudur. Muamelenin çokluğu, gayrimenkullerin aynı takvim yılı içerisinde birden fazla defada veya takip eden birden fazla takvim yılında ard arda satılmasıdır.

– Genel olarak şahsi ihtiyaç veya servetin korunması amacı ile alınan gayrimenkullerin elden çıkarılmasından doğan kazançların, 193 sayılı Gelir Vergisi Kanununun (GVK) değer artışı kazançlarını düzenleyen Mükerrer 80. Maddesi hükümleri çerçevesinde vergilendirilmesi gerekir. Burada alım-satım işlemlerindeki amaç, kazanç elde etme değil, bir ihtiyacın giderilmesi veya servetin korunmasıdır.

– Öte yandan, arsa sahibinin arsasının üzerine inşaat yaptırması, gayrimenkulün vasfını değiştireceğinden, inşaat tamamlanınca arsa sahibine verilen daire veya işyeri gibi bağımsız bölümlerin yeni bir iktisap (edinme) olarak dikkate alınması gerekir.

Bu kapsamda idareye göre arsa olarak iktisap edilen gayrimenkulün üzerine inşaat yapılması gayrimenkulün vasfını değiştirmektedir; yani ortada artık bir arsa değil, yeni iktisap edilen bağımsız bölümler vardır. Bu bağımsız bölümlerin tapuya tescil tarihinin veya fiilen kullanım tarihinin yeni bir iktisap olarak dikkate alınarak bu tarihten itibaren 5 yıl içinde topluca bir defada aynı kişiye satılması halinde elde edilen gelirin değer artış kazancı, farklı tarihlerde farklı kişilere satılması halinde ise ticari kazanç olarak vergilendirilmesi gerekmektedir.

Antalya Vergi Dairesi Başkanlığının 15.11.2011 tarihli ve B.07.1.GİB.4.07.16.01-GVK.2010.80-357 sayılı özelgesi:

İvazlı olarak iktisap ettiği arsasını kat karşılığı olarak müteahhide veren mükellefe, elde ettiği gayrimenkullerin satışından elde ettiği kazancın vergiye tabi olup olmadığı yönünde Antalya Vergi Dairesince verilen görüş şu şekildedir:

a) … Bu hükümlere göre; arsanızın müteahhide kat karşılığı inşaat yapılmak üzere tapuda devredilmesi halindesatış işlemi gerçekleşmiş olacağından, iktisap tarihi ile satış tarihi arasındaki sürenin beş yılı aşmamasıdurumunda arsa satışından doğan kazanç değer artış kazancı olarak vergilendirilecektir.Ancak söz konusu arsa ile ilgili olarak müteahhit ile yapmış olduğunuz kat karşılığı inşaat sözleşmesininnoterde yapılması ve durumun ayrıca tapu kayıtlarında tescil edilmemesi halinde, arsanın müteahhidesatışından söz edilemeyeceğinden değer artış kazancının doğması söz konusu olmayacaktır.

b) Arsa karşılığı alınan dairelerin tamamının iktisap tarihinden itibaren beş yıl içinde, topluca bir defada aynı kişiye satılmasından elde edilen kazancın, 193 sayılı Gelir Vergisi Kanununun mükerrer 80 inci maddesi hükmü gereğince “değer artışı kazancı” olarak vergilendirilmesi gerekir.

c) Dairelerin;

i. Aynı kişiye, farklı tarihlerde,

ii. Farklı kişi veya tüzel kişilere aynı tarihte,

iii. Değişik kişi ve tüzel kişilere, değişik tarihlerde veya birbirini izleyen yıllarda,

iv. Bir kısmının tapuya tescil edildiği takvim yılı içinde toplu olarak, diğer kısmının ise takip eden takvim yılı içinde toplu olarak, satılması durumunda,

Elde edilen kazancın ticari kazanç hükümlerine göre vergilendirilmesi gerekir.

2.2. İvazsız Olarak İktisap Edilen Arsanın Kat Karşılığı Verilmesi:

Vergi idaresine göre miras veya bağışlama gibi yollarla ivazsız (karşılıksız) olarak iktisap edilen arsanın, kat karşılığı müteahhide verilmesi sonucu elde edilen gayrimenkullerin elden çıkarılmasından elde edilen kazançlar, 76 nolu GVK sirkülerinde de belirtildiği üzere değer artış kazancının konusuna girmemekte ve bu bağlamda vergilendirilmemektedir.

Ancak ivazsız intikal eden arsanın kat karşılığı müteahhide verilmek suretiyle elde edilen birden fazla gayrimenkulün aynı yılda ve aynı tarihte farklı kişilere veya farklı tarihlerde aynı kişiye satılmış olması halinde satışlardan elde edilen kazancın, idareye göre ticari kazanç olarak vergilendirilmesi gerekmektedir.

Ankara Vergi Dairesi Başkanlığının 30.11.2012 tarihli ve 38418978-120[Mük.80-12/9]-1222 Özelgesi:

Miras yoluyla iktisap ettiği arsasını kat karşılığı olarak müteahhide veren mükellefe, elde ettiği gayrimenkullerin satışından elde ettiği kazancın vergiye tabi olup olmadığı yönünde Ankara Vergi Dairesince verilen görüş şu şekildedir:

– Gayrimenkul alım satımı ticari bir organizasyon içinde yapıldığında alım satımın ticari faaliyetin bir unsuru sayılması, ancak ticari organizasyonun şekli ve maddi unsurları ile açıkça belli olmadığı hallerde ise faaliyetin devamlılık kasıt ve niyeti ile yapıldığını belirleyen objektif ölçü olarak, muamelede çokluk olup olmadığına bakılması gerekmektedir. Bu itibarla, gayrimenkullerin iktisap tarihinden sonra aynı kişiye farklı tarihlerde veya farklı kişilere aynı tarihte satılması veya birbirini izleyen yıllarda satılması durumunda yapılan satışlar devamlı olarak gayrimenkul alım-satım işiyle uğraşıldığına karine teşkil edeceğinden, elde edilen kazancın Gelir Vergisi Kanununun 37’nci maddesine göre “ticari kazanç” olarak vergilendirilmesi gerekmektedir.

– Gayrimenkullerin ivazsız şekilde iktisap edilmesi değer artışı kazancının konusuna girmemektedir. Buçerçevede ivazsız olarak iktisap edilen gayrimenkulün üzerine, sahibi tarafından inşa edilen veya katkarşılığı olarak alınan gayrimenkullerin, daha sonra elden çıkarılması halinde elde edilen gelir, değer artışıkazancı kapsamında değerlendirilmeyecektir.

– Buna göre, veraset yoluyla intikal eden arsanın kat karşılığı inşaat sözleşmesine istinaden şekli, niteliği gibi unsurlarının değişmesi “ivazsız iktisap edilme” niteliğini değiştirmeyeceğinden bu sözleşme ile edindiğiniz dairelerin satışı değer artışı kazancının konusuna girmeyecektir. Ancak, ivazsız intikal eden arsanın kat karşılığı müteahhide verilmek suretiyle elde edilen birden fazla gayrimenkulün aynı yılda ve aynı tarihte farklı kişilere veya farklı tarihlerde aynı kişiye satılmış olması halinde satışlardan elde edilen kazancın ticari kazanç olarak vergilendirilmesi gerekmektedir.

3. YARGI MERCİLERİNİN GÖRÜŞÜ:

Arsa karşılığı iktisap ettikleri gayrimenkullerin elden çıkarılmasından doğan kazançların vergilendirilmesi ile ilgili olarak, idarenin yukarıda belirtilen görüşlerine katılmayan mükellefler keyfiyeti dava konusu yapmışlardır. Konu ile ilgili olarak verilen birçok yargı kararı bulunmakta olup kararlar incelendiğinde, ilk derece mahkemelerinin genel olarak bu kapsamda elde edilen kazançların değer artış kazancı olarak dikkate alınması gerektiği ve eğer beş yıllık süre aşılmışsa verginin konusuna girmediği yönünde karar verdiği görülmektedir.

Bu kararların temyiz edilmesi sonucunda Danıştay Daireleri tarafından verilen kararlar incelendiğinde ise genel olarak; arsa üzerine inşa edilen yapının arsanın vasfını değiştirdiği, bu nedenle yeni taşınmazın elden çıkarıldığı tarihten itibaren beş yıl içinde elden çıkarılan taşınmazların satış kazancının değer artış kazancı olduğu, işlemde eğer devamlılık unsuru varsa kazancın ticari kazanç olduğu yönündedir.

İvazsız iktisap edilen arsaların kat karşılığı müteahhide verilmesi sonucu alınan dairelerin satış kazançları ile ilgili olarak ise yargı mercileri genel olarak işlemin ticari olmadığı görüşündedir.

Danıştay Vergi Dava Daireleri Kurulunun 25.01.2023 tarihli, E:2021/58, K:2023/28 sayılı Kararı:

Davacı, 1970 yılında (ivazlı) edindiği arsa payını kat karşılığı inşaat sözleşmesi uyarınca devretmesi karşılığında arsa üzerine inşa edilen bağımsız bölümlerden kendi payına düşen 12 adet bağımsız bölümün tamamını 2007 yılı içinde satmış; elde ettiği gelirin değer artış kazancı olarak nitelendirilmesi gerektiğinden bahisle düzenlenen vergi inceleme raporu uyarınca 2007 yılı için re’sen tarh edilen gelir vergisi ile verginin bir katı tutarında kesilen ve tekerrür hükümleri uygulanmak suretiyle arttırılan vergi ziyaı cezasının kaldırılması istemiyle dava açmıştır.

İlk derece mahkemesi:

– Davacının 2007 yılında satışını yaptığı dairelerin, 1970 yılında satın aldığı arsa hissesini kat karşılığı inşaat ve satış vaadi sözleşmesi ile 2006 yılında müteahhide devretmesi sonucu elde ettiği bağımsız bölümler olduğunu, bu taşınmazların satışından elde edilen gelirin davacının sahip olduğu servetin nitelik değiştirmesinden kaynaklandığını,

– Kat irtifakının 2006 yılında tapuya tescil edildiği tarihin iktisap tarihi olarak kabul edilemeyeceğini, 1970 yılında satın aldığı arsa hissesi karşılığında edindiği bağımsız bölümleri 2007 yılında satan davacının değer artışı kazancı elde ettiğinden bahsedilemeyeceği,

– Bu nedenle, davacı adına değer artışı kazancı elde ettiğinden bahisle tarh edilen gelir vergisinde ve kesilen vergi ziyaı cezasında hukuka uygunluk bulunmadığı,

Yönünde karar vererek, vergi ve cezayı kaldırmıştır.

Davalı idarenin temyiz istemini inceleyen Danıştay Üçüncü Dairesinin 21/05/2018 tarih ve E:2016/3899, K:2018/2797 sayılı kararında:

– Arsa üzerinde birden çok bağımsız bölümden oluşan yapı inşasının, arsanın vasfını değiştirdiğini,

– Davacının satın aldığı arsayı kat karşılığı inşaat ve satış vaadi sözleşmesi ile müteahhide devretmesi karşılığında edindiği bağımsız bölümlerin, satın alınan arsadan başka ve yeni bir edinim olduğu,

– Bu durumda, bir ivaz karşılığında edinilen bağımsız bölümlerin kat irtifakı kurularak dört yıl içinde elden çıkarılmış olması nedeniyle sağlanan gelirin değer artış kazancı olarak vergilendirilmesine ilişkin tüm koşullar gerçekleştiği,

Yönünde karar vererek vergi mahkemesi kararının bozulması gerektiğine karar vermiştir.

Danıştay Üçüncü Dairesinin bu kararı üzerine, Vergi mahkemesi kendi kararında ısrar etmiş ve konu Danıştay Vergi Dava Daireleri Kuruluna taşınmıştır.

Danıştay Vergi Dava Daireleri Kurulu 25.01.2023 tarihli, E:2021/58, K:2023/28 sayılı Kararında; Danıştay Üçüncü Dairesinin yukarıda yer verilen kararının dayandığı aynı hukuksal nedenler ve gerekçeyle ısrar kararının bozulması gerektiği yönünde karar vermiştir.

Dolayısıyla Danıştay Vergi Dava Daireleri Kurulu arsa üzerinde birden çok bağımsız bölümden oluşan yapı inşasının, arsanın vasfını değiştirdiği; satın alınan arsanın kat karşılığı inşaat ve satış vaadi sözleşmesi ile müteahhide verilmesi karşılığında edinilen bağımsız bölümlerin, satın alınan arsadan başka ve yeni bir edinim olduğu; bu durumda bir ivaz karşılığında edinilen bağımsız bölümlerin kat irtifakı kurularak dört yıl içinde elden çıkarılmış olması nedeniyle sağlanan gelirin değer artış kazancı olarak vergilendirilmesi gerektiği görüşünü onamıştır.

Danıştay Vergi Dava Daireleri Kurulunun 13.04.2022 tarihli, E:2020/1627, K:2022/494 sayılı Kararı:

İvazlı olarak iktisap ettiği arsasını kat karşılığı müteahhite veren davacı, bu kapsamda elde ettiği dairelerden 9 âdetini 2010 yılında ve 7 âdetini 2011 yılında olmak üzere toplam 16 adet daireyi satmıştır. Vergi idaresi bu işlemin ticari mahiyette olduğu ve satış kazancının ticari kazanç olarak vergilendirilmesi gerektiğinden bahisle vergi ziyaı cezalı tarhiyat yapmıştır.

İlk derece mahkemesi, işlemin ticari mahiyette olmadığı yönünde karar vererek, tarhiyatı iptal etmiştir.

Davalının temyiz istemini inceleyen Danıştay Üçüncü Dairesinin 19/04/2019 tarih ve E:2016/5578, K:2019/2734 sayılı kararında:

– Arsa üzerinde birden çok bağımsız bölümden oluşan yapı yapılmasının, arsanın vasfını değiştirdiği; aynı takvim yılında birden fazla bağımsız bölüm satılmasının sürekliliğin göstergesi olduğu; davacı tarafından kat karşılığı inşaat sözleşmesi uyarınca edinilen dairelerin 2010 ve 2011 yıllarında satışından elde edilen gelir yönünden devamlılık koşulunun gerçekleştiği ve kazancın ticari nitelik taşıdığı sonucuna varıldığından bahisle;

İlk derece mahkemesi kararının bozulması yönünde karar vermiştir.

Vergi mahkemesi kararında ısrar etmiş ve konu Danıştay Vergi Dava Daireleri Kuruluna taşınmıştır.

Danıştay Vergi Dava Daireleri Kurulu 13.04.2022 tarihli, E:2020/1627, K:2022/494sayılı Kararında; Danıştay Üçüncü Dairesinin yukarıda yer verilen kararının dayandığı aynı hukuksal nedenler ve gerekçeyle ısrar kararının bozulması gerektiği yönünde karar vermiştir.

Danıştay Vergi Dava Daireleri Kurulunun 11.05.2016 tarihli, E:2016/584, K:2016/570 sayılı Kararı:

Davacı adına, veraset yoluyla intikal eden arsaların müteahhide verilmesi sonucu elde edilen daire ve dükkan paylarının satışından sağlanan kazancın ticari nitelikte olduğundan bahisle salınan vergi ziyaı cezalı gelir vergisi davaya konu yapılmıştır.

Malatya Vergi Mahkemesi 2.12.2011 gün ve E:2011/478, K:2011/816 sayılı kararında özetle; davacının, veraset yoluyla edindiği bir arsayı müteahhide verdiği, kendi payına düşen taşınmazları zaman içerisinde sattığı, elde ettiği gelirin büyüklüğünün, hukuken bu faaliyetinin ticari olarak nitelendirilmesi için yeterli bir sebep oluşturmadığı, davacının payına, kat karşılığı inşaat sözleşmesi ile tek bir daire kalsa idi bunun satışından elde edilen gelir nasıl ki ticari kazanç olarak nitelendirilemeyecekse, birden çok taşınmazın satışının da ortada ticari bir organizasyonun varlığına dair hiç bir işaret yokken ticari olarak nitelendirilmemesi gerektiği; diğer taraftan, bu taşınmaz paylarının bir defada blok halinde satışı ile farklı yıllarda dönem dönem satılmasının, elde edilen gelirin niteliğinin saptanmasında bir fark yaratmayacağı; zira bir ticari organizasyonun devamlılık arzetmesi gerektiği, ortada bir ticari organizasyon yok iken satış işleminin bir defada yapılması ile dönem dönem / kısım kısım yapılması arasında, elde edilen gelirin ticari kazanç olup olmaması bakımından bir fark bulunmadığı; öte yandan, elde edilen gelirin şahsi ihtiyaç sınırlarını aşıp aşmadığının da ülkemizin asgari geçim standartlarının ölçüsünde ele alınabilecek bir husus olmadığı; bu durumda, davacının elde ettiği gelirin kazanç olarak vergilendirilmesine hukuken olanak bulunmadığı, söz konusu faaliyetin Gelir Vergisi Kanununun “Değer Artışı Kazançları” başlıklı mükerrer 80’inci maddesinin 1’inci fıkrasının 7’nci bendine göre vergilendirilmesine ise iktisabın ivazsız gerçekleşmiş olmasının engel teşkil ettiği, gerekçesiyle cezalı vergilendirmeyi kaldırmıştır.

Vergi idaresinin temyiz istemini inceleyen Danıştay Üçüncü Dairesi, 16.12.2013 gün ve E:2012/1072, K:2013/6077 sayılı kararıyla; arsa üzerinde birden çok bağımsız bölümden oluşan bina yapılmasının, arsanın vasfını değiştirdiği ve üzerindeki mülkiyet hakkının paylara bölünerek, birbirinden bağımsız hale gelen bu payların ayrı ayrı elden çıkarılmasına olanak sağladığı, tapuda ayrı bağımsız bölümler olarak tescil edilen her taşınmaz satışı, ayrı ve bağımsız işlemler olup, aynı takvim yılında birden fazla bağımsız bölüm satılmasının sürekliliğin varlığını gösterdiği, ticari sermayenin parçası olmayan gerçek kişilere ait servetin, vergilendirilmiş veya vergilendirilmesi gerekmeyen kazanımlarla oluşan değerler bütünü olduğu ve 193 sayılı Kanunun konusunu oluşturan gelirin, esasen ve çoklukla bu değerlerle girişilen ekonomik faaliyetlerden oluştuğu dikkate alındığında, faaliyetin, servetin biçim değiştirmesi olarak da nitelendirilemeyeceği, bu durumda, devamlılık arz eden faaliyetin ticari nitelik taşıdığı gerekçesiyle kararı bozmuş, davacının karar düzeltme istemini reddetmiştir.

Bozma kararına uymayan Malatya Vergi Mahkemesi, aynı hukuksal nedenler ve gerekçeyle ilk kararında ısrar etmiştir.

Davalı idare tarafından; farklı yıllarda çok sayıda bağımsız bölüm satışı olmasının devamlılık unsurunun varlığını gösterdiği şahsi ihtiyaç kapsam ve sınırını aşan gelirin, ticari kazanç olarak değerlendirilmesi gerektiği ileri sürülerek kararın bozulması istenmiştir.

Danıştay Vergi Dava Daireleri Kurulu 11.05.2016 tarihli, E:2016/584, K:2016/570 sayılı Kararında: yukarıda açıklanan Malatya Vergi Mahkemesinin, 26.01.2016 gün ve E:2016/13, K:2016/26 sayılı ısrar kararını, aynı hukuksal nedenler ve gerekçe ile uygun bulmuş olup kararın bozulmasına gerek görmemiş ve temyiz istemini reddetmiştir.

4. SONUÇ:

Yazımızda yer verilen açıklamalardan görüleceği üzere vergi mükellefi olmayan kişilerin sahip oldukları arsayı kat karşılığı vermelerinden elde ettikleri gayrimenkullerin satışından elde ettikleri kazancın hangi kapsamda vergilendirileceği hususunda vergi idaresi ile yargı mercileri arasında görüş ayrılıkları bulunmaktadır.

İdareye göre esas unsur işlemin ticari olup olmadığıdır. İvazlı olarak şahsi ihtiyaç veya servetin korunması amacı ile alınan gayrimenkullerin kazanç elde etme amacıyla değil, bir ihtiyacın giderilmesi veya servetin korunması amacıyla elden çıkarılmasından doğan kazançların, değer artış kazancı olarak vergilendirilmesi gerekir. İvazsız intikal eden arsanın kat karşılığı müteahhide verilmek suretiyle elde edilen birden fazla gayrimenkulün aynı yılda ve aynı tarihte farklı kişilere veya farklı tarihlerde aynı kişiye satılmış olması halinde satışlardan elde edilen kazanç ise ticari kazanç olarak vergilendirilmelidir.

Yüksek yargı kararlarına göre ise genel olarak; arsa üzerine inşa edilen yapının arsanın vasfını değiştirdiği, bu nedenle yeni taşınmazın elden çıkarıldığı tarihten itibaren beş yıl içinde elden çıkarılan taşınmazların satış kazancının değer artış kazancı olduğu, işlemde eğer devamlılık unsuru varsa kazancın ticari kazanç olduğu yönündedir. İvazsız iktisap edilen arsaların verilmesi sonucu alınan dairelerin satış kazançları ile ilgili olarak ise yargı mercileri genel olarak işlemin ticari olmadığı görüşündedir.

Metin Çelik

Vergi Müfettişi

2023 Yılında Yapılan Enflasyon Düzelmesi Sonucu Oluşan Kar ya da Zarar 2024 Yılında Nasıl Enflasyon Düzeltmesine Tabi Tutulacaktır

555 seri no.lu VUK Tebliğinin 30/3 maddesi aşağıdaki gibidir:

(3) 2023 hesap dönemi sonuna ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıllar kârları veya zararları, kaydedildiği “Geçmiş Yıllar Kârları/Zararları” hesabının alt hesabında izlenir ve sonraki dönemlerde, 213 sayılı Kanunun mükerrer 298’inci maddesi ve bu Tebliğin dördüncü bölümünde yer alan esaslara göre düzeltme işlemine tabi tutulur.

Buna göre 31.12.2023 tarihli bilançoların düzeltilmesi sonucunda oluşan geçmiş yıl karı veya zararı 2024/1 geçici vergi döneminde enflasyon düzeltmesine tabi tutulacaktır.

Oluşan geçmiş yıl karı Aralık/2023 döneminden (2915,02 düzeltme kat sayısı dikkate alınarak) Mart/2024 dönemine kadar endekslenecektir ve oluşan enflasyon düzeltmesi farkı vergiye tabi gider olarak dikkate alınacaktır.

Aynı şekilde geçmiş yıl zararı da enflasyon düzeltmesine tabi tutulacaktır. Ancak oluşan bu fark geçmiş yıl zararı öz sermayeyi düzenleyici bir hesap olduğu için kar hesaplarına aktarılacaktır ve vergiye tabi olacaktır.

Kısacası 2023 yılında enflasyon düzeltmesi sonucu oluşan kar gider etkisi yaratacakken oluşan zarar ise gelir etkisi yaratacaktır.

Özellikle belirtmek isteriz ki 2023 yılında oluşan bu geçmiş yıl karının gider etkisi yaratması için sermayeye eklenmesine gerek bulunmamaktadır. Eğer böyle bir yöntem seçilirse geçmiş yıl karının sermayeye eklendiği tescil tarihi dikkate alınarak enflasyon düzeltmesi gerçekleşeceği için düzeltmeye esas tarih Aralık/2023 yerine daha sonraki dönemler olacaktır. (Tescil tarihinin dikkate alınması gerektiği 165 seri no.lu VUK Sirkülerinin 11 no.lu örneğinin 4 numaralı dipnotunda belirtilmiştir.)