Mehmet Özdoğru

Taşıt Kredilerine Yeni Düzenleme Yapıldı

Bankacılık Düzenleme ve Denetleme Kurulu, taşıt kredilerine yönelik yeni fatura değeri ve taksit süresini açıkladı.

Taşıt kredilerine yönelik Bankacılık Düzenleme ve Denetleme Kurulu güncelleme yaptı.

Bankaların Kredi İşlemlerine İlişkin Yönetmeliğin (Kredi Yönetmeliği) 12'ci maddesinin dördüncü fıkrası ile Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmeliğin (Finansal Kurumlar Yönetmeliği) 11/A maddesinin beşinci fıkrası uyarınca, 13.06.2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun Geçici 12'nci maddesi kapsamına giren mükellefler tarafından üretilen sadece elektrik motorlu taşıtlar için;

a) Kredi Yönetmeliğinin 12 nci maddesinin üçüncü fıkrası ile Finansal Kurumlar Yönetmeliğinin 11/A maddesinin ikinci fıkrasında düzenlenen kredi vade sınırlarının;

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirası ve altında olan taşıt alımı amacıyla kullandırılan kredilerde kırk sekiz ay,

* Nihai fatura değeri bir milyon altı yüz bin Türk Lirasının üzerinde olup üç milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde otuz altı ay,

*Nihai fatura değeri üç milyon Türk Lirasının üzerinde olup dört milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde yirmi dört ay,

*Nihai fatura değeri dört milyon Türk Lirasının üzerinde olup beş milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde on iki ay olarak belirlenmesine karar verildi.

Ayrıca Kredi Yönetmeliğinin 12'nci maddesinin ikinci fıkrası ile Finansal Kurumlar Yönetmeliğinin 11/A maddesinin birinci fıkrasında düzenlenen taşıt teminatlı krediler hariç, tüketicilere binek araç edinimi amacıyla kullandırılacak taşıt kredilerinde veya yapılacak finansal kiralama işlemlerinde, kredi tutarının taşıtın değerine oranının;

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirası ve altında olan taşıtlar için yüzde yetmişi aşamamasına,

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirasının üzerinde olup üç milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde elliyi aşamamasına,

* Nihai fatura değeri üç milyon Türk Lirasının üzerinde olup dört milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde otuzu aşamamasına,

* Nihai fatura değeri dört milyon Türk Lirasının üzerinde olup beş milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde yirmiyi aşamamasına,

* Nihai fatura değeri beş milyon Türk Lirasının üzerinde olan taşıtlar için yüzde sıfır olarak belirlendi.

KDV İSTİSNALARI (TEK TABLO)

Bilindiği üzere 3065 sayılı Katma Değer Vergisi Kanunumuz birçok istisna hükmünü barındırmakta olup Kanuna hakim olanlar dahi zaman zaman istisna hükümlerini hatırlamakta güçlük çekmektedir. Gönderiye konu çalışmamda, KDV İstisnalarını tek bir tabloda toplamaya çalıştım. Her bir istisna hükmü, istisna düzenlemesini anımsatacak şekilde kısaltmalar halinde işlenmiş olup tereddütlü hususlarda Kanun lafzına bakılması yerinde olacaktır.

Tablonun özellikle KDV istisnalarını bütün halinde göstermesi ve istisna hükümlerini hatırlamaya yardımcı olması yönü ile yararlı olabileceği kanaatindeyim. Faydalı olması temennisi ile…

FEHMİ EGE

Vergi Müfettişi

KDV İstisnaları Tablosunu PDF olarak İndirmek İçin Tıklayınız

7.000 TL'yi Aşan Tutardaki Tahsilat Ve Ödemelerin Finansal Kurumlar Aracılığıyla Yapılması Zorunluluğu Kapsamda Olmayan Tahsilat ve Ödemeler

a) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda yer alan merkezi yönetim kapsamındaki kamu idareleri ile bunlara ait döner sermaye işletmelerinin işlemlerine konu tahsilat ve ödemelerin,

b) 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununda tanımlanan sermaye piyasası aracı kurumlarında yapılan işlemlere konu tahsilat ve ödemelerin,

c) 11/8/1989 tarihli ve 20249 sayılı Resmî Gazetede yayımlanan 89/14391 sayılı Türk Parası Kıymetini Koruma Hakkında 32 sayılı Kararda tanımlanan yetkili döviz müesseselerinin yapacakları döviz alım satım işlemlerine ilişkin tahsilat ve ödemelerin,

ç) Tapu sicil müdürlüklerinde gerçekleştirilen işlemler karşılığında yapılan tahsilat ve ödemelerin,

d) Noterlerde gerçekleştirilen işlemler karşılığında yapılan tahsilat ve ödemelerin,

e) 5018 sayılı Kanunda yer alan merkezi yönetim kapsamındaki kamu idareleri, il özel idareleri, belediyeler ile bunların teşkil ettikleri birlikler, kanunla kurulan diğer kamu kurum ve kuruluşları, kamu kurumu niteliğindeki meslek kuruluşlarına ait veya tabi olan veyahut bunlar tarafından kurulan ve işletilen müesseseler ile döner sermayeli kuruluşlar veya bunlara ait veya tabi diğer müesseseler tarafından yapılan ihale işlemlerine ilişkin yatırılması gereken teminat tutarlarına ilişkin tahsilat ve ödemelerin,

f) 6362 sayılı Kanun uyarınca kurulan Borsa İstanbul A.Ş. bünyesinde yer alan Kıymetli Madenler Piyasasında işlem yapma yetkisi verilenlerin, faaliyet konuları kapsamında yapacakları işlemlere ilişkin tahsilat ve ödemelerin,

g) Gerçek usulde vergiye tabi olmayan çiftçiler tarafından; 11/3/2010 tarihli ve 5957 sayılı Sebze ve Meyveler ile Yeterli Arz ve Talep Derinliği Bulunan Diğer Malların Ticaretinin Düzenlenmesi Hakkında Kanun hükümlerine göre kurulmuş olan toptancı hallerinde faaliyet gösteren tüccar, üretici, üretici örgütleri ve komisyonculara yapılan sebze ve meyve, et ve et ürünleri, süt ve süt ürünleri, su ve su ürünleri, bal ve yumurta gibi diğer gıda maddeleri, kesme çiçek ve süs bitkileri satışları ile söz konusu yerler dışında yapılmakla birlikte anılan Kanunun 4'üncü maddesi kapsamında bildirime tabi tutulmuş satışlara ilişkin tahsilat ve ödemelerin,

ğ) Gerçek usulde vergiye tabi olmayan çiftçilere ait ürünlerin, 18/5/2004 tarihli ve 5174 sayılı Türkiye Odalar ve Borsalar Birliği ile Odalar ve Borsalar Kanunu kapsamında kurulan ticaret borsalarına mezkur Kanunun 46'ncı maddesinde belirtilen süreler dahilinde tescil ettirilerek gerçekleşen satışlarına ilişkin tahsilat ve ödemelerin, bulunmamaktadır.

Tahsilat ve ödemelerin aracı finansal kurumlar kanalıyla yapılması zorunluluğuna uyulmaması durumunda Vergi Usul Kanunu’nun Mükerrer Madde 355 hükmüne göre; işleme konu tutarın % 5’i tutarında özel usulsüzlük cezası kesileceği, 1 yıl için kesilecek özel usulsüzlük cezasının ise 2024 yılı için 8.400.000 TL’yi geçemeyeceği düzenlenmiştir.

Kıdem Tazminatına Esas Ücretin Belirlenmesinde Yemek Yardımının Belirlenmesi

- Yemek yardımı nakdi olarak veriliyorsa; günlük nakdi ödeme tutarı x ay içindeki fiili çalışma gün sayısı,

- Yemek yardımı yemek kartı ya da çek vb. olarak veriliyorsa; karta yüklenen günlük tutar x ay içindeki fiili çalışma gün sayısı,

- Yemek yardımı anlaşmalı bir yerden yemek suretiyle ödeniyorsa; işveren tarafından fiili gün için ödenen yemek bedeli x ay içindeki fiili çalışma gün sayısı,

- Yemek yardımı işveren tarafından hizmet yolu ile alınıyorsa; günlük yemek maliyeti x fiili çalışma gün sayısı,

- Yemek iş yerinde yapılıyorsa; kişi başı günlük maliyet x fiili çalışma gün sayısı,

Şeklinde hesaplanabilir.

Yargılama aşamasında ek olarak rayiç araştırması yapılarak tespit yapılabilir. Süleyman Civelek

Seçimden Sonra Eğitim, Sağlık, Mobilya Ve Konaklamada KDV Artışı Bekleniyor

KDV’de yapılacak artışlar tüketici için endişe kaynağı oldu. Seçimden sonra liste kaydırma yöntemi ile vergi oranlarının artırılması bekleniyor

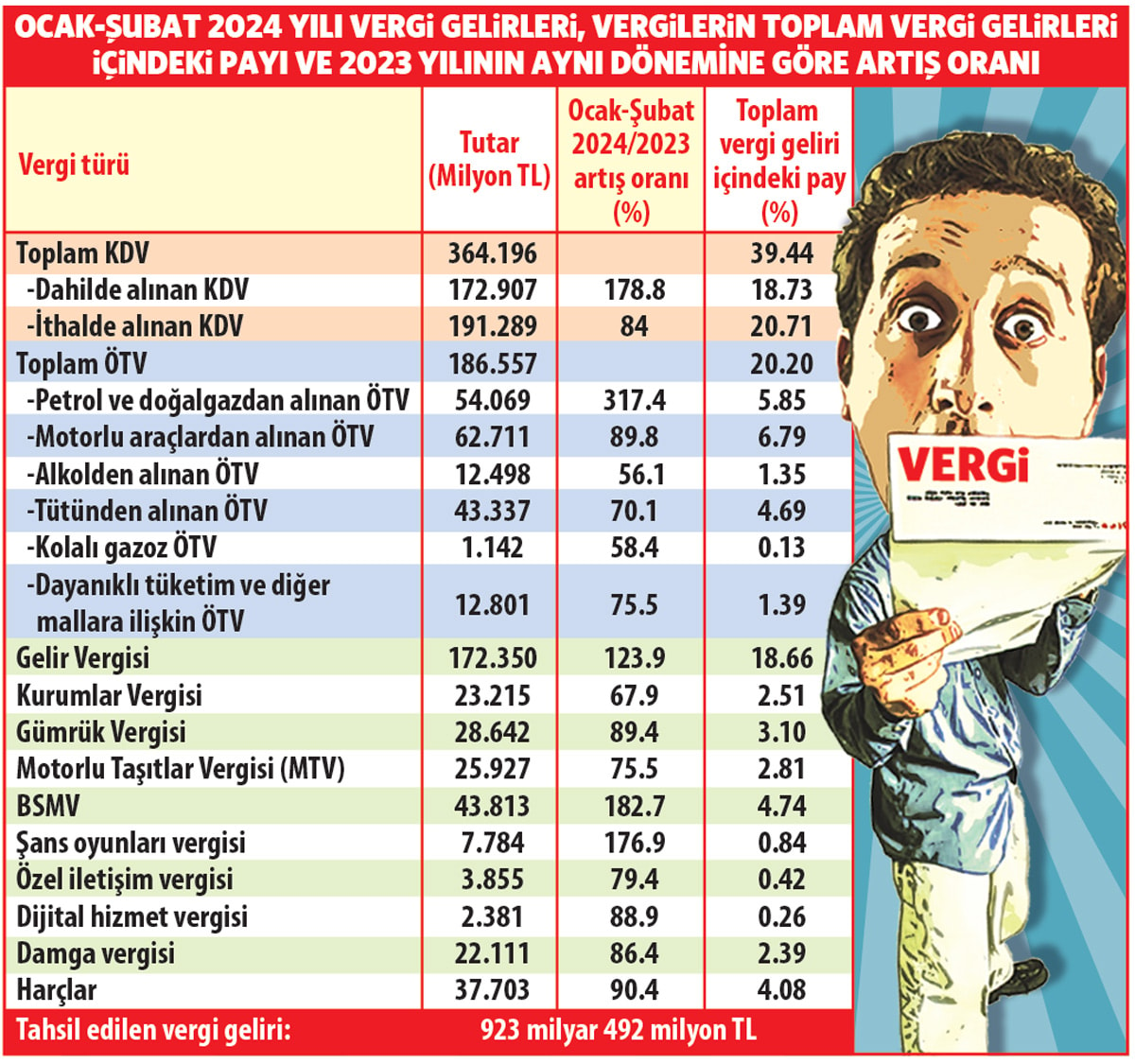

Geçen yılı 4.5 trilyon TL vergi tahsilatı ile hedefin çok üstünde rekor bir vergi tahsilatı ile kapatmıştık. Bu seneki vergi tahsilat hedefimiz 7.4 trilyon TL’dir. 2024 yılının ilk 2 aylık bütçe gerçekleşmeleri geçen hafta açıklanmıştı. Bütçenin gider tarafına ilişkin olarak köşemde değerlendirmemi okumuştunuz. Bugün, bütçenin gelir tarafı ve özellikle vergi gelirlerine ilişkin 2 aylık gerçekleşme rakamları dikkate alınarak bir analiz yapmaya çalışacağım. Analizimizi kolaylaştıracak tablo yan tarafta yer almaktadır.

Bu yılın ocak-şubat dönemindeki vergi tahsilatı oranı ile geçen yılın aynı dönemine göre gerçekleşen tahsilat oranlarını karşılaştırdığımızda, tahsilat oranı en çok yükselen vergi türleri; dahilde alınan Katma Değer Vergisi (KDV), Banka ve Sigorta Muameleleri Vergisi

(BSMV), petrol ve doğalgazdan alınan Özel Tüketim Vergisi (ÖTV), şans oyunları vergisi ve konaklama vergisidir. Vergi artışları analiz edildiğinde; enflasyon kaynaklı yükselen fiyatlar nedeniyle artan vergi matrahı, kredi kartı sınırlaması geleceği endişesi ile yurt içi mal ve hizmet hareketliliğini artırmasıyla dahilde alınan KDV tahsilatının yükselmesi, ayrıca petrol ve doğalgazdan alınan maktu ÖTV tutarının yurtiçi üretici fiyat endeksinde (Yİ-ÜFE) son 6 ayda meydana gelen değişim oranı dikkate alınarak güncellenmesinin tahsilatı yüzde 317.4 arttırması öne çıkan hususlardır. BSMV’nin geçen yıla göre yüzde 182.7 oranında artması, bankalarda işlerin yolunda gittiğini göstermektedir.

GÜLSEK Mİ, AĞLASAK MI?

Türkiye’de vergiyi tabana yaymaktan bahsedenler, yukarıdaki tabloyu incelediklerinde; Türkiye’de verginin yeterince tabana yayıldığını hatta tabana yapıştığını görebilirler. “Seçim sonrasında, KDV’de oran artışları olmayacak, I sayılı listede yer alıp yüzde 1’e tabi olan bir mal grubunu yüzde 10 oranının uygulandığı II sayılı listeye kaydırabiliriz veya II sayılı listede yer alıp yüzde 10 oranında KDV’ye tabi mal ve hizmet grubunu bu listeden çıkartarak yüzde 20 oranına tabi tutabiliriz” söylemi, vergilerin artmayacağı anlamına gelmiyor. Matematik, gerçekleri ortaya koyuyor. II sayılı listede yer alan ve yüzde 10 oranında katma değer vergisine tabi olan eğitim, sağlık, mobilya ve konaklama hizmetini bu listeden çıkartırsanız; bu hizmeti alanların ödediği KDV yüzde 20’ye çıkacak, dolayısıyla KDV yükü 10 puan artmış olacak. Tüketiciler, toplam vergi gelirleri içinde ciddi bir ağırlığı olan KDV’nin oran artışları yoluyla değil, liste kaydırmaları yoluyla artacağından emin. Böyle yapınca, KDV’de oran artışları yapılmamış oluyor! Gülsek mi, ağlasak mı?

Dolaylı vergilerin payı yüzde 75.93

- Yukarıdaki tablo, vergi gelirlerinin yüzde 59.64’ünün Katma Değer Vergisi ve Özel Tüketim Vergisi tahsilatından oluştuğunu göstermektedir. İlk 2 ayda toplam vergi tahsilatı içinde dolaylı vergilerin payı yüzde 75.93 ve dolaysız vergilerin payı ise yüzde 24.07’dir. Dolaysız vergilerin toplam vergi gelirleri içindeki payının ilk 2 ay itibarıyla düşük çıkmasının nedeni, dördüncü geçici vergi beyanname verme zorunluluğunun kaldırılmasıdır. Nedim Türkmen

https://www.sozcu.com.tr/kdv-korkusu-basladi-p33219

ANAYASA MAHKEMESİ İŞGÖREMEZLİK ÖDENEĞİ HESAPLAMASINA DUR DEDİ.

✅Dün 21.03.2024 tarihli Resmi Gazete’de yayımlanan Anayasa Mahkemesi ’nin 01.02.2024 tarihli ve 2024/31 sayılı Kararı ile;

5510 sayılı Kanun’un 17. maddesinin 1. fıkrasının ilk cümlesinde yer alan

(“…hastalık ve analık…” ve “…analık ve hastalık halinde ise işgöremezliğin başladığı tarihten önceki 12 aydaki…”) ibareleri

ile

ikinci cümlesi

(“Ancak, iş göremezliğin başladığı tarihten önceki son bir yıl içerisinde 180 günden az kısa vadeli sigorta primi bildirilmiş olanlara hastalık ve analık halinde ödeneğe esas tutulacak günlük kazanç, iş göremezliğin başladığı tarihteki günlük prime esas kazanç alt sınırının iki katını geçemez.”)

iptal edilmiştir.

✅İptal edilen madde gerekçesinde; analık ve hastalık durumlarının öncesinde prim tutarlarının yüksek bildirilmesi veya sahte sigortalılık gibi durumlar ile haksız kazanç elde edilmesinin önüne geçebilmenin amaçlandığı, bu yüzden analık ve hastalık hallerinde ödeneğe esas dikkate alınacak günlük kazanç tutarının bulunmasında son 3 ay yerine son 12 ayın ortalamasının dikkate alınması gerektiği öne sürülmüştü.

✅Ancak Anayasa Mahkemesi, bu durumun art niyet gütmeyen sigortalıları da mağdur etmeye sebebiyet verdiğine oy birliğiyle karar vermiştir.

✅İptal kararı 21.12.2024 tarihi itibariyle yürürlüğe girecektir. Orhan Kotan

Serbest Bölge, Teknopark, Ar-Ge Ve Tasarım Merkezlerinde Elde Edilen Ücretler Yıllık Beyan Esasında Vergiye Tabi mi?

İstisna kapsamındaki ücretlerde uygulama nasıl yapılır?

Önce ücret gelirlerinde vergileme esaslarını kısaca özetleyelim.

Ücret gelirlerinde vergileme esasları…

Ücret gelirleri genel olarak stopaj yoluyla peşin vergilendirilir. Ücret üzerinden kesilen gelir vergileri (stopajlar) işverenler tarafından muhtasar ve prim hizmet beyannamesi ile beyan edilerek vergi dairesine ödenir. Stopaj yoluyla vergilendirilmemiş ücret gelirleri, asgari ücretin vergi matrahını aşması durumunda (2023 yılı için 119.454,72 TL) Gelir Vergisi Kanununun (GVK) 95 inci maddesi hükmüne istinaden yıllık beyannameyle beyan edilir.

Stopaj yoluyla vergilendirilmiş;

- Tek işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamının 2023 yılı için 1.900.000 TL'yi aşması,

Birden fazla işverenden ücret geliri elde eden mükelleflerin, tüm işverenlerden aldıkları ücretler gelirleri toplamının 2023 yılı için 1.900.000 TL'yi aşması,

- Birden fazla işverenden ücret geliri elde eden mükelleflerin, birden sonraki işverenden alınan ücretleri toplamının 2023 yılı için 150.000 TL'yi aşması hâlinde,

ücret gelirleri yıllık beyanname ile beyan edilir.

Birden fazla işverenden ücret alınması hâlinde, birinci işverenden alınan ücretin hangisi olacağı ücretli tarafından serbestçe belirlenebilir.

Ücret gelirlerinin beyan edilip edilmeyeceği kendi içinde değerlendirilir, diğer gelirlerin bulunması hâlinde ise beyana tabi olmayan ücret gelirleri hesaplamaya dâhil edilmez.

İstisna kapsamındaki ücretlerde uygulama nasıl yapılır?

GVK'nın 86/1-a maddesi uyarınca, kazanç ve iratların istisna hadleri içinde kalan kısmı için yıllık beyanname verilmez ve diğer gelirler için beyanname verilmesi halinde bu gelirler beyannameye dahil edilmez.

Dolayısıyla gerek GVK'nın 23'üncü maddesinin birinci fıkrasında 19 bent halinde sayılan ücret istisnaları ve gerekse aynı Kanun'un 24 ila 29'uncu maddelerinde sayılan ücret niteliğindeki çeşitli ödemeler ile diğer kanunlarda yer alan gelir vergisinden istisna edilmiş ücretler, beyan edilmeyeceği gibi diğer gelirler için beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmeyecektir.

Örneğin; 4490 sayılı Kanun uyarınca Türk Uluslararası Gemi Siciline kayıtlı gemilerde ve yatlarda çalışan personele ödenen ve gelir vergisinden istisna edilmiş bulunan ücretler, beyan edilmeyeceği gibi diğer gelirler için beyanname verilip verilmeyeceğinin tespitinde de dikkate alınmaz.

Öte yandan, gelir vergisi stopaj teşviki kapsamında olan diğer kanunlarda ise uygulama şu şekilde yapılır:

- 3218 sayılı Serbest Bölgeler Kanunu uyarınca Serbest Bölgelerde üretilen ürünlerin FOB bedelinin en az yüzde 85'ini yurt dışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler üzerinden hesaplanan gelir vergisi, verilecek muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmektedir.

- 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2'nci maddesine göre Ar-Ge, tasarım ve destek personelinin ücretlerinden kesilen gelir vergisi, verilen muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmektedir.

- 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunda belirtilen, Ar-Ge, tasarım ve destek personelinin ücretlerinden kesilen gelir vergisi, verilen muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmektedir.

01.01.2022 tarihinden itibaren yapılan ücret ödemelerinde terkin edilecek tutar, ücret ödemeleri üzerinden hesaplanan gelir vergisinden, asgari ücrete tekabül eden istisna hesaplanan bu vergiden düşülmek suretiyle tespit edilmektedir.

Dolayısıyla, 3218, 4691 ve 5746 sayılı Kanunlar kapsamında stopaj teşvikine konu ücretler üzerinden kesilen gelir vergisi, verilen muhtasar ve prim hizmet beyannamesi üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilmektedir. Ücret istisnasının terkin şeklinde uygulandığı bu tip durumlarda hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılmakta, ancak söz konusu stopajlar terkin edilmek suretiyle devlete ödenmediği için stopaj teşvikinden işverenler yararlandırılmaktadır.

İşte bu Kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılması nedeniyle, bu ücretlerin de beyanname verilip verilmeyeceğinin tespitinde dikkate alınması gerekir.

Bu husus 311 no.lu Gelir Vergisi Tebliğinde aşağıdaki şekilde açıklanmıştır:

"6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesi uyarınca bölgede çalışanların ücretlerinden ve 193 sayılı Kanunun geçici 75 inci maddesi uyarınca 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanunun 3'üncü maddesinin ikinci fıkrasında belirtilen, Ar-Ge, tasarım ve destek personelinin ücretlerinden kesilen gelir vergisi, verilen muhtasar beyanname üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin edilerek işverene kalmaktadır. Anılan Kanunlar kapsamında çalışan ve şartları taşıyan hizmet erbabına yapılan ücret ödemeleri üzerinden gelir vergisi kesintisi yapılması nedeniyle, bu ücretlerin de 193 sayılı Kanunun 86'ncı maddesinin birinci fıkrasının (b) bendi uyarınca beyanname verilip verilmeyeceğinin tespitinde dikkate alınması gerekmektedir."

Söz konusu ücret gelirleri beyanname verilip verilmeyeceğinin tespitinde dikkate alınmakla kalmaz, ücret gelirleri için ilk bölümde açıkladığım beyan sınırlarının aşılması halinde bu ücret gelirleri de beyana konu edilir. Bu durumda, mükerrer vergilemenin önüne geçilmesi amacıyla stopaj teşvikine konu ücret gelirleri üzerinden kesilen ve işveren tarafından muhtasar ve prim hizmet beyannamesinde tahakkuktan terkin edilen gelir vergileri, devlete intikal ettirilmemiş olsa da hesaplanan vergiden mahsup edilir. 311 no.lu Tebliğde bu husus açıkça belirtilmiştir.

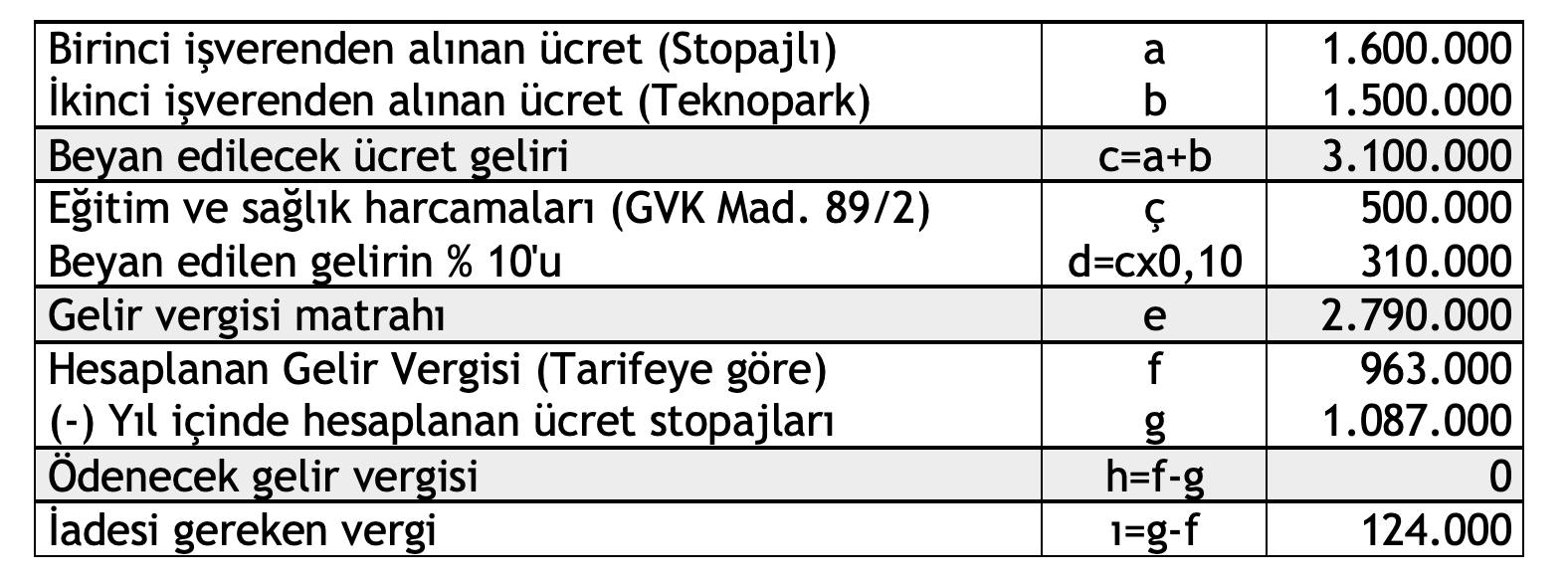

Örnek 1: Ahmet Bey 2023 takvim yılında birisi Teknoloji Geliştirme Bölgesinde olmak üzere iki ayrı işverenden ücret geliri elde etmiştir. Ayrıca gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınan belgelerle tevsik edilen 500.000 TL eğitim ve sağlık harcamasına katlanmıştır.

Hangi ücret birinci işveren tarafından ödenen ücret olarak kabul edilirse edilsin, ikinci işverenden elde edilen ücret geliri, 2023 yılı için 150.000 TL'yi aşması nedeniyle 3.100.000 TL tutarındaki toplam ücret gelirinin tamamının Ahmet Bey tarafından beyanı gerekir.

Bu örnekte iki işverenden alınan ücretlerin toplamı 2023 yılı için 1.900.000 TL'yi aştığı için de Ahmet Bey beyanname vermek zorundadır.

Ancak tabloda görüldüğü üzere, bu beyan zorunluluğu olumsuz sonuç yaratmamış, eğitim ve sağlık harcamalarının matrahtan indirilebilmesi nedeniyle Ahmet Bey'in 2023 yılı için ödenecek gelir vergisi çıkmadığı gibi, bir de 124.000 TL iade alacağı oluşmuştur.

Ahmet Bey'in ikinci işverenden aldığı ücret, Türk Uluslararası Gemi Siciline kayıtlı bir gemide çalışması karşılığı elde edilmiş olsaydı, bu ücret geliri istisna edildiği için Ahmet Bey beyanname vermeyecekti.

Serbest bölgeler, Ar-Ge ve tasarım merkezleri ile teknoparklarda elde edilen ücretlerin beyan zorunluluğu her örnekte yukarıda gibi vergi iadesine sebebiyet vermez. Eğitim ve sağlık harcaması olmadığı durumlarda bu ücret gelirlerinin birleştirip toplamı üzerinden artan oranlı gelir vergisi tarifesi uygulanması ilave gelir vergisi ödenmesi sonucunu doğurabilir.

Ayrıca söz konusu bölgelerde elde edilen ücretlerin beyanname verilip verilmeyeceğinin tespitinde dikkate alınması, başka beyana tabi gelirler üzerinden ödenecek gelir vergisini de artırabilir.

Örnek 2: Ayşe Hanım 2023 yılında serbest bölgede 2.200.000 TL ücret geliri elde etmiştir. Ayrıca mesken olarak kiraya verdiği daireden 300.000 TL kira geliri elde etmiştir. Ayşe Hanımın 2023 yılında eğitim ve sağlık harcamaları ile hayat ve şahıs sigorta prim ödemesi bulunmamaktadır.

Tek işverenden aldığı ücret gelirleri toplamı 1.900.000 TL'yi geçtiği için Ayşe Hanım ücret gelirlerini beyan etmek zorundadır. Mesken kira gelirleri 2023 yılı için geçerli istisna tutarı 21.000 TL'yi aştığı için kira gelirleri de beyan edilecektir. Hatta tüm gelirler toplamı 550.000 TL'yi aştığı için Ayşe Hanım kira gelirleri için istisnadan da yararlanamayacaktır.

Serbest bölge ücret gelirleri beyan edilmeseydi kira gelirleri üzerinden 67.000 TL gelir vergisi ödenecekken, ücretlerin de beyanı nedeniyle Ayşe Hanımın ödemesi gereken vergi tutarı 120.000 TL'ye çıkmıştır. Yani bu iki gelirin beyannamede birleştirilmesi ödenecek vergiyi 53.000 TL artırmıştır.

Adem Kefelioğlu

Yeminli Mali Müşavir

BDO DENET

Yurtdışına Giden Vatandaşlar Ülkemizde Sigortalı Olabilir Mi?

İki ay sonra Almanya’ya yerleşeceğim. Emeklilik için 748 güne ihtiyacım var. Almanya’ya gittikten sonra isteğe bağlı sigortalı olmam veya Türkiye’deki bir işyerinden sigorta yaptırmam mümkün müdür? Mehmet A.

İsteğe bağlı sigortalı olabilmek için Kanunda aranılan şartlardan biri de Türkiye’de ikamet etmektir.

Genel kural bu şekilde olmakla birlikte, ülkemizle Fransa, İngiltere, İsveç ve İsviçre ile imzalanan ikili sosyal güvenlik sözleşmelerine istinaden bu dört ülkede ikamet eden veya çalışan vatandaşlar, talep etmeleri halinde ülkemiz mevzuatına göre isteğe bağlı sigortalı olabileceklerdir.

Fransa, İngiltere, İsveç ve İsviçre dışındaki diğer ikili sosyal güvenlik imzalanmış ülkelerde ikamet eden vatandaşların ise isteğe bağlı sigortalı olmaları mümkün bulunmamaktadır. Ancak ikameti Türkiye’de iken isteğe bağlı sigortalı olmuş, sonrasında bu dört ülke dışındaki ikili sosyal güvenlik sözleşmesi imzalanmış diğer ülkelere giden sigortalılar ikametini bu ülkelere taşıdıkları tarihe kadar isteğe bağlı sigortalı olarak kalmaya devam edeceklerdir.

Ayrıca Türkiye’de ikamet etmekte iken isteğe bağlı sigortalı olmak için talepte bulunan, sonrasında ülkemizle ikili sosyal güvenlik sözleşmesi imzalanmamış ülkelere giden, bu ülkelerde çalışan veya ikametini sonradan bu ülkelere taşıyan sigortalılar da isteğe bağlı sigortaya tabi olmaya devam edeceklerdir.

***

Yurtdışına giden vatandaşların sırf eksik SGK günlerini tamamlamak amacıyla ülkemizdeki bir işyerinden 4/a (SSK) sigortalısı olarak bildirilip bildirilemeyeceği noktasına geldiğimizde, “sakın ola ki böyle bir işleme tevessül etmesinler” derim.

Şöyle ki,

Emeklilik için yasada aranılan sigortalılık süresi, prim günü ve yaş şartlarını sağlayarak tahsis talebinde (emeklilik başvurusunda) bulunan sigortalıların, sigortalı olarak bildirildikleri süreler zarfında yurt dışında bulunup bulunmadıkları SGK personelince emniyet kayıtlarından kontrol edilmektedir. Yapılan kontrollerde sigortalı bildiriminin yapıldığı süreler içinde yurt dışında bulunduğu tespit edilen sigortalıların bu sürelerdeki hizmetlerin geçerli kabul edilip edilmeyeceği noktasında bildirimi yapan işverenden yurtdışında görevlendirildiğini kanıtlayan belgelerin ibraz edilmesi istenilmektedir. Bu kapsamda geçici görevlendirme belgesinin, ayrıca sigortalı adına yurtdışına gidiş ve gelişleri sırasında yapılan harcamaların (uçak bileti, otel masrafı vb. giderlerin) işyeri defter ve kayıtlarına işlenip işlenmediğinin belgelendirilmesi talep edilmektedir..

Sigortalının yurt dışında bulunduğu süreler zarfında ilgili işyerinde hizmet akdine tabi çalıştığı ve geçici olarak görevlendirildiği hususu belgeleriyle kanıtlandığı takdirde sigortalının yurtdışında bulunduğu süreler zarfındaki prim günleri emekli aylığının hesabında dikkate alınmaktadır. Kanıtlanamadığı takdirde ise sigortalının yurt dışında bulunduğu süreler zarfındaki hizmetleri iptal edildiğinden bu süreler emekli aylığının hesabına dahil edilmemekte, ayrıca iptal edilen hizmet sürelerine ilişkin ödenen primler ilgililere iade edilmeyerek Kuruma irat kaydedilmektedir.

SGK NEZDİNDE TESCİL EDİLECEK İŞYERİNİN NACE KODUNA DİKKAT!

e-Devlet uygulamaları üzerinden işyeri bildirgesi düzenlenmesi sırasında işyerinin faaliyet alanına ilişkin NACE kodunun da sisteme girilmesi gerekmektedir.

Sosyal güvenlik mevzuatına göre işverenlerin sisteme girmiş oldukları NACE kodunun vergi levhasında yer alan NACE koduyla aynı olması kaydıyla işverenlerin sisteme girmiş oldukları NACE kodu esas alınarak işyeri dosyası tescil edilmektedir. Bu amaçla işyeri bildirgesi SGK’ya gönderilmeden önce tescil edilecek işyerine/şubeye ilişkin vergi levhasının da taranarak işyeri bildirgesi ekinde gönderilmesi gerekiyor.

Diğer taraftan, kimi zaman şirketlerin SGK nezdinde tescil edecekleri işyeri dosyasına ana faaliyet konusu dışında ilave faaliyet konularında NACE kodu verilmesi de talep edilebilmektedir.

Vergi levhasında ana faaliyete ilişkin yalnızca bir tane NACE kodu yer alsa da şirketlerin ana faaliyete ilişkin NACE kodunun dışında dört tane de ilave faaliyet konusu (NACE kodu) belirlemeleri mümkündür.

Ek faaliyetlere ilişkin NACE kodları ise vergi dairesinden alınacak mükellefiyet belgesinde gösterilmektedir.

Haliyle SGK nezdinde tescil edilecek işyeri dosyasında ana faaliyet konusu dışında ilave faaliyet konusu bir iş veya hizmet yürütülecekse bu durumda işyeri bildirgesine ilave faaliyete ilişkin NACE kodu yazılmalı, ayrıca ilave faaliyete ilişkin NACE kodunu gösteren vergi dairesinden alınmış mükellefiyet belgesinin de işyeri bildirgesi ekinde SGK’ya gönderilmesi icap etmektedir.

Bu işlemler SGK nezdinde işyeri dosyası tescil edilirken yapılacak olmakla birlikte, mevcutta SGK nezdinde tescil edilmiş işyeri dosyasının NACE kodunun değiştirileceği durumlarda da aynı şekilde işlem yapılması gerekmektedir.

İlave faaliyetler daha önce belirlenmemiş ise Ticaret Sicil Müdürlüğü’nce tescil edilmiş faaliyet konularına uygun olması kaydıyla;

- İlgili vergi dairesine, İnteraktif Vergi Dairesi veya Gelir İdaresi Başkanlığı İnternet sitesinde yer alan “Ek Faaliyette Bulunma Dilekçesi” doldurularak ilave faaliyet (NACE) kodu talebinde bulunulması

- İlave NACE kodunun yer aldığı mükellefiyet yazısının vergi dairesinden veya İnteraktif Vergi Dairesi üzerinden alınmasının ardından ilgili Ticaret Odasına bir dilekçe ile müracaat edilmesi

Eyüp Sabri Demirci

SGK’ nın Birikmiş Alacakları Ve Takip-Tahsil İşlemlerinde Yaşanan Sorunlar

Sosyal Güvenlik Kurumu (SGK), sosyal sigortacılık ilkelerine dayalı, etkin, adil, kolay erişilebilir, aktüeryal ve mali açıdan sürdürülebilir, çağdaş standartlarda sosyal güvenlik sistemini yürütmek amacıyla kurulmuş bir kurumdur.

Ülkemizde sosyal güvenliğin finansmanının başlıca kaynağını sigortalıların ve işverenlerin ödedikleri primler oluşturmaktadır.

Bu nedenle, mali açıdan sürdürülebilirliğin sağlanabilmesi için söz konusu primlerin süresinde tahsil edilmesi büyük önem taşımaktadır.

Primlerin süresinde ödenmemesi/tahsil edilememesi sosyal sigorta yardımlarının (emekli aylığı, geçici iş göremezlik ödenekleri, sağlık hizmetleri vd.) SGK’ca sağlanamaması sakıncasını doğurduğu gibi, SGK’nın daha fazla bütçe açığı vermesine, bu durum ise üretim, yatırım, eğitim gibi daha verimli alanlarda kullanılması gereken genel bütçe gelirlerinin (vergi vd.) bu açıkların kapatılmasında kullanılması şeklinde olumsuzluğa yol açmaktadır.

Konu bu denli önemli olmasına rağmen, ülkemizde sosyal sigorta primlerinin tahsili tam anlamıyla gerçekleşmemektir.

2024-2028 dönemini kapsayan 12. Kalkınma Planı’ndaki verilere göre 2023 yılı itibariyle SGK’nın prim tahsilat oranı %85 olup, bu oranın 2028 yılında %90’a çıkarılması hedeflenmiştir.

SGK’nın 2023/Aralık ayı istatistiklerine göre aylık prim geliri 168 milyar liradır.

Yukarıda belirtilen tahsilat oranı (%85) dikkate alındığında her ay ortalama 25-30 milyar lira tutarındaki primin tahsil edilemediği anlaşılacaktır.

Sayıştay’ın SGK ile ilgili hazırladığı 2022 yılı Denetim Raporu’na göre, SGK’nın Kasım/2022 itibariyle yaklaşık 363 milyar lira birikmiş alacağı bulunmaktadır.

Yine, SGK’nın belediyeler, bağlı kuruluşlar ve belediye şirketlerinden prim ve gecikme cezası ve/gecikme zammı olarak 38.6 milyar lira alacağı söz konusudur.

SGK alacaklarını etkin bir şekilde takip ediyor mu?

Bu sorunun cevabını Sayıştay’ın 2022 yılı Denetim Raporu’ndaki tespitlere bakarak vereceğiz.

5502 sayılı Sosyal Güvenlik Kurumu Kanunu’nun “Çeşitli Mali Hükümler” başlıklı 37’nci maddesinde; süresi içinde ödenmeyen sosyal sigorta ve genel sağlık sigortası primleri, işsizlik sigortası primleri, idarî para cezaları, gecikme zamları ve katılım paylarının SGK alacağına dönüşeceği ve bu alacakların tahsilinde, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un üç maddesi (51, 102, 106) hariç diğer maddelerinin uygulanacağı hükmüne yer verilmiştir.

Hal böyle olmasına karşın, Sayıştay’ın 2022 yılı Denetim Raporunda icra ve haciz süreçlerinin sağlıklı işlemediği yönünde genel bulguya yer verilerek, aşağıdaki tespitler yapılmıştır.

-

a) İcraya intikal eden kurum alacaklarının tahsil edilememesi

İcraya intikal eden SGK alacaklarının önemli bir bölümünün tahsil edilemediği, tahsilat oranının %50’den daha az kaldığı görülmüştür.

Buna göre, 2016-2022 yılları arasında toplam 112.413.996.782,63 TL alacak için icra süreci başlatılmış olmakla birlikte icraya intikal ettirilen alacakların 43.093.821.221,89 TL’si tahsil edilebilmiş ve son 7 yıl için icra tahsilat oranı %38,23 olarak gerçekleşmiştir.Sayıştay, icraya intikal ettirilen Kurum alacaklarının tahsilini zorlaştıran temel unsurlar olarak aşağıdaki hususlara dikkat çekmiştir.

-

i) İcra memuru sayısının yetersizliği

2020 yılında 1312 olan toplam icra memuru sayısı 2022 yılı sonu itibarıyla 1284 kişiye inmiştir.

İcra memuru sayısının yetersiz olması, takip edilen dosyaların uzun süre sonuçlandırılamamasına ve dolayısıyla icra yoluyla tahsil edilen alacak miktarının düşük olmasına neden olmuştur.

-

ii) Haczedilen menkul ve gayrimenkullerin satış oranının düşük olması

Kurum alacaklarının icra yoluyla tahsilatının sağlanmasında önemli ve önleyici yöntemlerden biri olan haciz usulünün kullanılarak haciz konulan malların sayısının artmasına rağmen satış oranının düşük kalması da icra tahsilat oranlarının düşük olmasına yol açmıştır.

2016-2022 yılları arasında toplam 758.168 adet menkul mal için haciz işlemi uygulanmışken bu yıllar arasında toplam menkul mal satışı sayısının 12.264’de kaldığı, aynı durumun, 2016-2022 yılları arasında toplam 450.406 adet gayrimenkul mal için haciz işlemi uygulanmışken bu yıllar arasında toplam gayrimenkul mal satışı sayısı da 1.449’da kalmıştır.

iii) İcra satış birimlerinin dağınık bir şekilde yapılanması

Kurum alacaklarının garanti altına alınabilmesi için icra memurları tarafından borçlunun menkul ve gayrimenkulleri üzerinde haciz işlemi uygulansa da satış aşamasında icra birimlerinin dağınık yapılanmasının ve profesyonel bir şekilde icra satış birimlerinin oluşturulmamasının icra tahsilat oranlarının düşük olmasında önemli bir etken olmuştur.

-

b) Kurum alacaklarının düzenli olarak icraya aktarılmaması ve tebligat işlemlerinin gecikmesi

Vadelerinde tahsil edilemeyen SGK alacaklarının topluca belirli dönemlerde icraya aktarılmasını sağlayan otomatik icra sisteminin düzenli olarak çalıştırılmadığı ve icraya aktarılan Kurum alacaklarının borçlulara tebliğ edilmesinde gecikmeler yaşandığı tespit edilmiştir.

SGK tarafından 2007-81 sayı ve ‘Kurum alacaklarının otomatik olarak icra havuzuna aktarımı, İcra Takip Haciz ve Satış Servisleri’nin yeniden yapılandırılması’ konulu Genelge yayımlanmış olmasına rağmen, SGK alacaklarından icra havuzuna aktarma işleminin 2022 yılında 2 kez gerçekleştirilmiş ve 49 bin 858 dosya icraya aktarılmıştır.

Aynı zamanda, icraya intikal ettirilen dosya sayıları ile icraya intikal ettirildiği halde tebliğ yapılamayan dosya sayıları incelendiğinde; 2020 yılında icraya intikal ettirilen dosyaların %47’sinin, 2021 yılında icraya intikal ettirilen dosyaların %40’ının, 2022 yılında icraya intikal ettirilen dosyaların ise %37’sinin ilgililere tebliğ edilemediği görülmüştür.

Ek olarak, vadesi gelen alacağın vadesinin geçmiş olmasına rağmen icraya geç intikal ettirilmesi veya icraya intikal ettirilmesine rağmen ödeme emrinin geç tebliğ edilmesi nedeniyle şirketin gayrifaal olduğu tarihlerden sonra tebliğ işlemlerinin gerçekleştirildiği örneklerle karşılaşılmıştır.

-

c) Hacizli araçlara yakalama şerhi konulmasına ilişkin uygulama birliğinin bulunmaması

SGK tarafından haciz işlemi uygulanan araç sayısının yüksek olmasına rağmen yakalama şerhi konulan araç sayısının oransal olarak düşük kaldığı görülmüştür.

SGK’nın ülke genelinde haciz işlemi uygulamış olduğu araç listesinde 781 bin 956 adet araç bulunduğu ve bu araçların 692 bin 356 adedinde (%88,54) haciz şerhi, 55 bin 81 adedinde (%7,04) yakalama şerhinin bulunduğu ve 34 bin 519 adedinde (%4,42) satış şerhi veya kesin satış şerhinin bulunduğu tespit edilmiştir.

Hacizli araçlara yakalama şerhi konulmaması nedeniyle icraya intikal edilen Kurum alacaklarının tahsil edilmesinde hacizli araçların satışının oranı düşük kalmıştır.

-

d) İdari para cezalarının tebliğ edilmemesi veya geç tebliğ edilmesi

Kanunla getirilen yükümlülüklerin yerine getirilmemesi veya geç olarak yerine getirilmesi hâlinde SGK’ca kesilecek idari para cezalarının ilgililere hiç tebliğ edilemediği veya tespit edildiği tarihten çok zaman geçtikten sonra tebliğ edildiği durumların olduğu görülmüştür.

Mevzuata göre, idari para cezalarının ilgiliye tebliğ edilmesiyle tahakkuk edeceği ve 15 gün içerisinde ödeneceği veya aynı süre içerisinde Kuruma itiraz edilebileceği, tebliğ tarihinden itibaren 15 gün içinde ödenmeyen idari para cezalarının da gecikme cezası ve gecikme zammı ile birlikte tahsil edilmesi gerektiği halde, yapılan incelemeler sonucunda, 55 bin 567 işverene 5510 sayılı Kanun’un 102’nci maddesi uyarınca bazı fiillerden ötürü idari para cezası uygulanması gerektiği halde tebligat işlemlerinin yapılmadığı veya yapılamadığı tespit edilmiştir.

Sayıştay’ın 2022 yılı SGK denetiminde yaptığı yukarıdaki tespitler bize yasal süresi içinde ödenmeyen Kurum alacaklarının etkin bir şekilde takip edilmediğini, personel eksikliği ve diğer nedenlerle hem borçların icraya intikal ettirilmesinde, hem de icraya intikal ettirilen borçlarla ilgili haciz ve satış işlemlerinde yetersiz kalındığını, bu durumun birikmiş Kurum alacaklarının her geçen yıl giderek artmasına yol açtığı, ayrıca borçlarını zamanında ödeyen ve ödemeyen işverenler arasında haksız rekabete yol açarken, bir yandan da yeniden yapılandırma/af beklentilerini artırdığı görülmektedir.

Dolayısıyla, hem borçlarını süresinde ödeyen ve ödemeyenler arasındaki haksız rekabetin önlenmesi, hem de etkin, adil, kolay erişilebilir, aktüeryal ve mali açıdan sürdürülebilir bir sosyal güvenlik sistemini sağlanmak amacıyla kurulmuş olan Sosyal Güvenlik Kurumu’nun hem bütçe açıklarının azaltılması, hem de kendisine kanunla verilmiş yükümlülüklerini istenilen seviyede yerine getirebilmesi için Sayıştay Raporu’nda da dikkat çekilen konulardaki sorunların çözümüne yönelik gerekli çalışmayı yapması, tahsilat işlemlerini kolaylaştıracak dijital uygulamalardan daha fazla yararlanması faydalı olacaktır. Celal ÖZCAN

KGK, Elektronik Bağımsız Denetçilik Sınav Sistemi (e-Bağımsız Denetçilik Sınavı) Duyurusu Yayımladı

Bilindiği üzere, bağımsız denetçi olarak yetkilendirilebilmek için sağlanması gereken şartlarından birisi de bağımsız denetçilik sınavında başarılı olmaktır.

Bu kapsamda, bağımsız denetçilik sınavı bu yıla kadar yılda iki defa ve genellikle Ankara, İstanbul ve İzmir illerinde kâğıt ortamında gerçekleştirilmekteydi. Nisan ayından itibaren ise Ankara merkezli olarak e-sınav uygulaması hayata geçirilecektir. Bu sayede, hem Kurum imkânlarının daha etkin ve verimli kullanılması mümkün olacak, hem de yıl içerisinde bir modülden daha çok sayıda sınava girmek isteyenlere önemli imkân ve kolaylık sağlanacaktır.

Bu doğrultuda, Kurumumuz bünyesinde oluşturulan 58 kişilik sınav merkezinde ilk olarak Türkiye Muhasebe Standartları modülünden başlanarak aşamalı olarak tüm modüller e-sınav kapsamına alınacaktır. Ayrıca ilk etapta Nisan ayı sonunda yapılması planlanan ilk e-sınavdan sonra daha sık aralıklarla sınav yapılması planlanmakta olup, sınav tarihleri ayrıca duyurulacaktır.

Kamuoyuna saygıyla duyurulur.

Kaynak: KGK