Mehmet Özdoğru

Enflasyon Düzeltmesi Sonucu Kar Dağıtımı

2023 yılına ilişkin enflasyon düzeltmesi öncesi geçmiş yada cari yıl karı olan firmanın düzeltme sonrası dağıtılabilir karın kalmaması halinde geçmiş yıl karı ve dönem karı dağıtılabilecek mi?

Örneğin;

2023 düzeltme öncesi

Sermaye 5 milyon,

Olağan üstü yedek 3 milyon,

Dönem karı 12 milyon olan bir işletme düzeltme sonrası

Sermaye 15 milyon (10 milyon 698 hs)

Olağanüstü yedek 8 milyon (5 milyon 698 hs)

Düzeltme sonrası geçmiş yıl karı (698 hs= 12 milyon- (10 milyon+5 milyon)) -3 milyon geçmiş yıl zararı 580 hesaba kaydedilecektir.

Bu durumda düzeltme öncesi (3 milyon olağanüstü yedek+12 milyon dönem karı ) 15 milyon dağıtılabilir kar var iken düzeltme sonrası dağıtılabilir kar ( 3 milyon olağanüstü yedek-3 milyon zarar) sıfır çıkmakta.

Düzeltme öncesi var olan 15 milyon dağıtılabilir kar, 10 milyonu 502 sermaye düzeltmesi olumlu karları hesabında ve 5 milyonu olağanüstü yedekler düzeltme farkı hesabında yer almaktadır. Bunların dağıtımı mümkün mü?

TTK ya göre ( madde 64, madde 227) kar dağıtımı vuk kapsamında ortaya çıkan mali tablolar üzerinden yapılması mümkün olup, bu örnekte dağıtılabilir karın kalmadığı sonucu çıkmakta.

Enflasyon düzeltmesi sadece dağıtılabilir karı değil, şirketin özsermayesini de azaltabilmektedir. Bu durumda da TTK borca batıklık söz konusu olacak mı? Selahattin Gökmen YMM

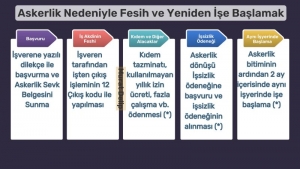

Askerlik Nedeniyle Fesih ve Sonrasında Aynı İşyerinde İşe Başlama

İşçi askerlik nedeniyle iş akdini feshedecek ise sevk tarihine yakın makul bir süre öncesinde işverene yazılı olarak iş akdini askerlik nedeniyle feshettiğine dair dilekçe sunmalı ve ekine de sevk belgesini eklemelidir.

Askerlik nedeniyle fesihte işçinin bir yıl veya üzerinde kıdemi varsa kıdem tazminatı, kullanmadığı yıllık izinlere ait ücreti, varsa fazla çalışma, resmi tatil çalışması, prim, ikramiye vb. ödenmelidir.

Askerlik nedeniyle fesihte ihbar süresi beklenmesine gerek kalmaksızın iş akdi feshedilebilir. Bu nedenle işveren veya işçi ihbar tazminatı talep edemez.

İşveren 12 kodu ile işçiyi işten çıkartır. İşçi askerlik dönüşü aynı işyerinde çalışma hakkına sahip. Ancak çalışmak istemez ve yeni bir işe başlamaz ise işsizlik ödeneğinden yararlanabilir. (diğer şartlar sağlanıyorsa)

Aynı işyerinde çalışmak isteyen işçi askerlik görevinin sona ermesiyle birlikte 2 ay içerisinde işverene başvurmalıdır. İşveren aynı veya benzeri işlerde boş yer varsa derhal yoksa boşalacak ilk işe almak zorunda.

İşveren işçiyi işe başlatmaz ise 3 aylık ücreti tutarında işçiye tazminat ödemek durumundadır.

Askerlik nedeniyle iş akdi feshedilmeden ücretsiz izne ayrılma durumunda kıdem veya ihbar tazminatından bahsedilemez. İşsizlik ödeneğinden yararlanılamaz. Askerlik dönüşü işçinin kıdemi kaldığı yerden devam eder. Askerlik süresince işçiye prim gün bildirimi yapılmaz. MURAT DELİP

5510 sayılı Kanunun 89 uncu Maddesinde Düzenlenen Gecikme Cezası Oranı (GENEL YAZI)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-51592363-010.07.01-92029722

Konu : 5510 sayılı Kanunun 89 uncu Maddesinde Düzenlenen Gecikme Cezası Oranı

Tarih: 15.03.2024

GENEL YAZI

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 89 uncu maddesinin ikinci fıkrasında;

“Kurumun prim ve diğer alacakları süresi içinde ve tam olarak ödenmezse, ödenmeyen kısmı sürenin bittiği tarihten itibaren ilk üç aylık sürede her bir ay için %3 (%2) oranında gecikme cezası uygulanarak artırılır. Ayrıca, her ay için bulunan tutarlara ödeme süresinin bittiği tarihten başlamak üzere borç ödeninceye kadar her ay için ayrı ayrı Hazine Müsteşarlığınca açıklanacak bir önceki aya ait Yeni Türk Lirası cinsinden iskontolu ihraç edilen Devlet iç borçlanma senetlerinin aylık ortalama faizi bileşik bazda uygulanarak gecikme zammı hesaplanır. Ancak, ödemenin yapıldığı ay için gecikme zammı günlük hesaplanır. Cumhurbaşkanı, ilk üç ay için uygulanan gecikme cezası oranını iki katına kadar artırmaya veya bu oranı %1 oranına kadar indirmeye, yeniden kanunî oranına getirmeye ve uygulama tarihini belirlemeye yetkilidir. Dava ve icra takibi açılmış olsa bile, prim ve diğer Kurum alacaklarının ödenmemiş kısmı için gecikme cezası ve gecikme zammı tahsil edilir.”

Hükmü yer almaktadır.

12.3.2024 tarihli ve 32487 sayılı Resmî Gazete ‘de yayımlanan 8256 sayılı Cumhurbaşkanlığı Kararı ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 89 uncu maddesinin ikinci fıkrasında yer alan ve 1.5.2010 tarihinden beri %2 olarak uygulanmakta olan gecikme cezası oranı %3 (kanuni oran) olarak yeniden belirlenmiş olup, söz konusu gecikme cezası oranı kararın yayımını takip eden ay başında (1.4.2024) yürürlüğe girecektir.

Bilgi edinilmesini arz/rica ederim.

Savaş ALIÇ

Sigorta Primleri Genel Müdür V.

Enflasyon Düzeltmesi (Muhasebesi) Yapmamanın Cezası

VUK 353-6 uyarınca belirlenen muhasebe standartlarına, tek düzen hesap planına ve mali tablolara ilişkin usul ve esaslara uymamanın cezası gibi Usulsüzlük Cezası kesilir,

2023 yılı için 26 bin Türk Lira (2024 için 40 bin lira) özel usulsüzlük cezasıdır.

2024’ten itibaren yapılacak enflasyon düzeltmesinde vergi incelemesi sonucunda eksik ödenen vergileri tespit edilirse re’sen tarhiyat yapılır, vergi ziyaı cezası kesilir. Bir işletmenin enflasyon düzeltmesini doğru yapıp yapmadığının tespiti için işletmenin vergi incelemesine tabi tutulması gerekir. Nazmi Karyağdı

Yargıtay’ın 18 Yaş Öncesi Sigortalılık İçin Örnek Kararı

Sosyal güvenlik mevzuatına göre, 18 yaşından önce uzun vadeli sigortaya tabi çalışmalar emeklilik koşullarının belirlenmesinde dikkate alınıyor ve prim günlerine sayılıyor. Sigortalılık süresi ise 18 yaşın tamamlandığı tarihte başlıyor.

İşverenin işyerinde ücret karşılığı çalışan ve ücretleri işyeri kayıt ve belgelerine usulüne uygun şekilde intikal ettirilen eş sigortalı sayılıyor, ancak herhangi bir ücret ödenmeyen eş ise sigortalı sayılmıyor.

Kanunda işverenin işyerinde çalışan çocukları, ana, baba ve kardeşleri için herhangi bir istisna hükmü yer almadığından, işverenin hısımları hizmet akdine dayanarak çalıştıkları takdirde sigortaya tabi tutuluyorlar. Ancak, Sosyal Güvenlik Kurumu (SGK) eski 506 Sayılı Sosyal Sigortalar Kanunu’nda ve yeni 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nda bir hüküm bulunmamasına rağmen anne babaya ait işyerinde 18 yaşından önce çalışan çocukların sigortasına ilişkin farklı kurallar belirliyor.

Buna göre, baba veya anasına ait işyerinde çalışan çocukların sigortasının geçerli sayılabilmesi için vasinin iştiraki ile yazılı olarak yapılmış ve hakim tarafından tasdik edilmiş bir iş sözleşmesi bulunmasını zorunlu kılıyor. SGK, zamanında düzenlenmiş ve hakim tarafından onaylanmış iş sözleşmesi bulunmazsa 18 yaşın altında anne babaya ait işletmede yapılan sigortayı geçersiz sayıyor.

İşverenin 18 yaşını bitirmiş veya 18 yaşından evvel evlenmiş çocuklarının anne babaya ait işyerindeki sigortasının geçerli sayılabilmesi için hakim onayı olmaksızın iş sözleşmesi olması yeterli kabul ediliyor.

SGK HAKİM ONAYLI SÖZLEŞME YOKSA SİGORTAYI KABUL ETMİYOR

SGK, 18 yaşından önce anne babasının işyerinde çalışmış olanların hakim onaylı iş sözleşmesi yoksa sigortasını kabul etmiyor, sigorta başlangıcı olarak da saymıyor. Kanunda hüküm olmamasına rağmen hakim onaylı sözleşme koşulunu eski ve yeni Medeni Kanun’daki bir hükme dayandırıyor. Yürürlükteki Medeni Kanun’un 345’inci maddesinde, “Çocuk ile ana veya baba arasında ya da ana ve babanın menfaatine olarak çocuk ile üçüncü kişi arasında yapılacak bir hukukî işlemle çocuğun borç altına girebilmesi, bir kayyımın katılmasına ve hâkimin onayına bağlıdır” deniliyor. Eski Medeni Kanun’un 271’inci maddesinde de aynı mahiyette hüküm bulunuyor. SGK, iş sözleşmesi işçiyi işverene karşı çalışma borcuna soktuğu için Medeni Kanun hükmünün uygulanması gerektiğini savunuyor.

YARGITAY SGK’NIN İŞLEMİNİ İPTAL ETTİ

SGK emeklilik talebinde bulunan bir vatandaşın 18 yaşından önce annesine ait işyerindeki sigortalı çalışmalarının geçersiz olduğunu ve sigorta başlangıcı olarak kabul edilemeyeceğini belirterek emeklilik talebini reddetti. Vatandaş iş mahkemesinde dava açtı.

İş mahkemesi, çocuğun 18 yaşından önce ana veya babasına ait işyerinde çalışmasının çocuğu çalışma yükümlülüğü dışında borç altına sokan bir işlem olmadığını, buna karşılık çocuğu sosyal güvenlik şemsiyesine alarak menfaat sağlandığını belirterek Medeni Kanun hükmünün bu konuda uygulanamayacağı kararı verdi. SGK’nın emeklilik talebinin reddine ilişkin işlemini iptal etti. İş mahkemesi kararında, bu kural geçerli kabul edilse bile sadece anne ve babaya hakim onaylı sözleşme olmadan çocuğu çalıştırdıkları gerekçesiyle cezai yaptırımın söz konusu olabileceği, sigortalı çalışmanın geçersiz sayılamayacağı belirtildi.

SGK avukatlarının talebi üzerine dosya bölge adliye mahkemesine gitti. Bölge adliye mahkemesi de iş mahkemesinin kararını haklı buldu. BAM kararında, davacı adına 18 yaşını doldurduğu tarihten önce annesine ait işyerinden yapılan bildirimlerin fiili ve gerçek olmadığının iddia ve ispat edilmediği gibi aynı tarihte çalışan işçilerin fiilen çalıştığı yönünde ifade verdikleri belirtildi. Kararda ayrıca, gerek 506 Sayılı eski Sosyal Sigortalar Kanunu’nda, gerekse yürürlükteki 5510 Sayılı Sosyal Sigortalar Kanunu’nda Türk Medeni Kanunu’na yapılmış herhangi bir atıf bulunmadığı vurgulandı. Çocuk yararına konulmuş hukuk kurallarının çocuk aleyhine yorumlanamayacağı ve sosyal güvenlik hakkından mahrum bırakılmasının hukuk ve adalet ilkeleri ile bağdaşmayacağı kaydedildi.

SGK’nın temyiz başvurusu üzerine dosya Yargıtay 10. Hukuk Dairesi’ne geldi. Yargıtay kararında (Esas No: 2023/1400, Karar No: 2023/1658) iş mahkemesi ve bölge adliye mahkemesi kararları kanuna uygun bulunarak onandı.

YARGITAY KARARI NE ANLAMA GELİYOR?

Yargıtay kararları sadece karara konu davaya uygulanabiliyor. Herkes açısından bir hak oluşturmuyor. Bununla birlikte benzer durumda olan kişilerin açacakları davalar açısından emsal teşkil ediyor.

Sosyal Güvenlik Kurumu konuyla ilgili 2013/11 Sayılı Genelge’de değişiklik yapmadığı sürece benzer durumda olanların ayrı ayrı dava açması gerekiyor. Habertürk

Temettü (Kâr Payı) Geliri Olanlarda Vergi Beyanı

Mart ayı vergi beyan ayı olduğu kadar, aynı zamanda temettü ayı sayılır. Zira şirket genel kurulları Mart ayında yapılır ve kâr dağıtım tutarları da bu toplantılarda belirlenir.

Bu çerçevede bugünkü yazımızda Türkiye’deki şirketlerden elde edilen kâr paylarının vergilendirmesinde 2024 yılı için geçerli beyan sınır ve hadler, istisna tutarları ile 2023 yılında elde edilen gelirler açısından da beyan durumunu ele alacağız.

Gerek Borsa İstanbul’da (BİST) işlem görenler ve gerekse aile şirketlerinden tahsil edilen kâr payları aynı esaslara tabidir.

Gelir vergisi mevzuatımıza göre, tam mükellef gerçek kişilerin Anonim Şirket veya Limited Şirketlerden elde ettiği kâr payı “menkul sermaye iradı” olarak yıllık beyan esasında Gelir Vergisi’ne tabidir (G.V.K. madde 75).

Şirketin genel kurulu kâr dağıtımına karar verdikten sonra bu kâr kısmının ortaklarına nakden veya hesaben dağıtıldığı zaman temettü geliri elde edilmiş olur. Vergiyi doğuran olay gerçekleşmiş olur. Kişinin bunu tahsil edip etmemesi sonucu değiştirmez.

Kanunu’na göre; tam mükellef kurumlardan elde edilen kâr paylarının yarısı gelir vergisinden istisna olup “istisna edilen tutar dâhil toplam temettü” üzerinden şirketçe yapılan stopajın tamamı, beyan edilen temettü üzerinden hesaplanan vergiden mahsup edilir (G.V.K. madde 22/2).

Kurumların dönem kârlarını veya yedek akçelerini (Kâr Yedekleri) sermayelerine eklemeleri halinde gerçek kişi ortaklarca alınan bedelsiz hisse senetleri ise kâr payı (temettü) geliri sayılmamakta ve vergi beyanına konu olmamaktadır. Aynı durum sermaye yedekleri ile sermaye artırımında bulunulması durumunda da geçerlidir.

Yukarıda bahsettiğimiz üzere, elde edilen brüt kâr payının yarısı gelir vergisinden istisnadır. Beyan edilecek %50’lik temettü üzerinden hesaplanan vergiden şirketçe yapılan kâr payı vergi kesintisinin tamamı mahsup edilmektedir. Mevzuata göre şirketler kâr dağıttıkları sırada gerçek kişilerde (ve dar mükelleflerde) %10 vergisi kesintisi yaparlar.

Buna göre; şirketlerden elde edilen kâr paylarının sadece yarısı gelir vergisi beyanına konu olur. Beyan zorunluluğu olup olmadığı diğer menkul sermaye iratları (Örn. Eurobond faizi) ve beyana tabi diğer gelir unsurlarının (Örn. kira geliri, 5 yıl içinde gayrimenkul satış kazancı) toplu olarak dikkate alınmasıyla değerlendirilir ve yıllık beyan haddinin (2023 yılı için 150.000 TL) aşılması halinde başlar (2024 yılı için 230.000 TL).

Dolayısıyla kâr payı tutarının yarısı vergiden istisna olduğundan; 2023 yılı içinde (150.000 *2=) brüt 300.000 TL’sinden (Net tutar: %10 stopaja göre 276.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır.

Tabii ki beyan konusu başkaca gelir unsurlarının 150.000 TL’lik haddin hesabında ayrıca dikkate alınacağını belirtmiştik.

2024 yılında elde edilecek temettü gelirlerinde de 2024 yılı beyan haddi 230.000 TL olduğundan (230.000 *2=) brüt 460.000 TL’dan (%10 stopaja göre net temettü tutarı 414.000 TL) daha fazla temettü geliri elde edilmediği sürece yıllık beyan zorunluluğu bulunmamaktadır. Yukarıda da belirttiğimiz gibi beyan konusu 230.000 TL’lik haddin hesabında diğer gelir unsurlarına da bakmak gerekir.

Şimdi de 2023 yılında kâr payı geliri olan aşağıdaki kişinin vergi beyan durumuna bakalım:

Örnek: 2023 yılı temettü geliri

2023 yılında bir Anonim Şirketten 1 milyon TL net kâr payı tahsil eden kişi aşağıdaki örnekten görüleceği üzere vereceği yıllık Gelir Vergisi beyannamesi ile 39.733 TL Gelir Vergisi ödemiş olacaktır.

| 1. | Net temettü (=b-c) | 1.000.000 |

| 2. | Brüt temettü | 1.111.111 |

| 3. | Şirketçe yapılan vergi kesintisi | 111.111 |

| 4. | Vergi matrahı (=b/2) | 555.555 |

| 5. | Hesaplanan GV (%15-40) | 150.844 |

| 6. | Stopaj mahsubu (=c) | 111.111 |

| 7. | Ödenecek Gelir Vergisi(=e-f) | 39.733 |

Görüldüğü üzere yıllık beyanda matrah olarak brüt temettü tutarının %50’si beyana konu olmakta ve bu tutar üzerinden hesaplanan vergiden de şirketçe yapılan stopaj tutarı mahsup edilmektedir.

Vergi beyanının GİB “HAZIR BEYAN” sistemi ile yapılması gayet kolaydır. İlgili bölümde (menkul sermaye iratları) gayri safi irat olarak toplam brüt temettü tutarını, sonra istisna tutarı olarak brüt temettünün yarısını ve kesilen GV olarak da net-brüt farkını (şirketçe yapılan stopaj) yazmalısınız.

Mevzuata göre kendinize, eşinize ve çocuklara ait “eğitim, sağlık, özel sigorta” gibi bazı kişisel harcamalar varsa bunların yıllık beyannamede düşülme imkânı olduğunu da hatırlatmak isteriz.

Mehmet BİNGÖL

https://vergialgi.com/temettu-kar-payi-geliri-olanlarda-vergi-beyani

Gelir Vergisi Beyannamesi Değişikliği Hakkında Duyuru Yayımlandı

Yıllık Gelir Vergisi Beyannamesinde “Ekler” kulakçığının “Ayrıntılı Bilanço” başlıklı bölümünde “Pasif” sütununda yer alan “V. Özkaynaklar” hesap grubunda “B. Sermaye Yedekleri” alt hesap grubunda bulunan “5. Diğer Sermaye Yedekleri” başlıklı alt hesap grubundan sonra gelmek üzere “6. Kayda Alınan Emtia Özel Karşılık Hesabı ve 7. Demirbaş Makine ve Teçhizat Özel Karşılık Hesabı” başlıklı alt hesap grupları eklenmiştir. Mükelleflerimizin BDP programını güncellemeleri gerekmektedir. GİB

e-Tebligat Sistemi Hakkında Duyuru

Gelir İdaresi Başkanlığı’nın Dijital Vergi Dairesi üzerinden yapılan duyurular aşağıdaki gibidir:

İnteraktif Vergi Dairesi ve İnternet Vergi Dairesinde yer alan “e-Tebligat” hizmeti 14.03.2024 tarihinden itibaren yeni özellikler ve teknolojik geliştirmelerle “Dijital Vergi Dairesine” aktarılacaktır.

Dijital Vergi Dairesine giriş yaptıktan sonra “e-Tebligat” menüsü aracılığıyla e-Tebligat aktivasyon işlemi yapabilir, iletişim bilgilerinizi güncelleyebilir, kurumumuzdan ve diğer kurumlardan gelen e-Tebligatlarınızı kontrol edebilirsiniz. GİB

Vergi Denetim Kurulu 2023 Yılı Faaliyet Raporunu Açıkladı: Kaç Müfettiş Var, Kaç Mükellef İncelendi, Ne Kadar Matrah Farkı Bulundu?

Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım...

Değerli okurlar, Vergi Denetim Kurulu (VDK veya Kurul) 2023 yılı faaliyet raporunu Hazine ve Maliye Bakanlığının web sayfasında kamuoyu ile paylaştı.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 41 inci maddesi uyarınca, üst yönetici, harcama yetkilileri tarafından hazırlanan birim faaliyet raporlarını esas alarak, idaresinin faaliyet sonuçlarını gösteren idare faaliyet raporunu düzenlemek ve kamuoyuna açıklamak zorunda.

İlgili Yönetmelik uyarınca genel bütçe kapsamındaki kamu idareleri, özel bütçeli idareler ile sosyal güvenlik kurumlarının ilgili mali yıla ilişkin idare faaliyet raporlarının üst yöneticileri tarafından izleyen mali yılın en geç şubat ayı sonuna kadar kamuoyuna açıklanması, ilgili idarenin internet sitesinde yayımlanması ve bu raporların birer örneğinin aynı süre içerisinde Sayıştay'a ve Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığına gönderilmesi gerekiyor.

Mevzuat bunu öngörse de faaliyet raporlarının kamuoyuna açıklanması konusunda gecikmeler yaşandığına tanık oluyoruz.

Şimdi VDK’nın 2023 faaliyet raporunu incelemeye başlayalım.

Kaç müfettiş var, bunun kaç tanesi aktif denetim yapıyor?

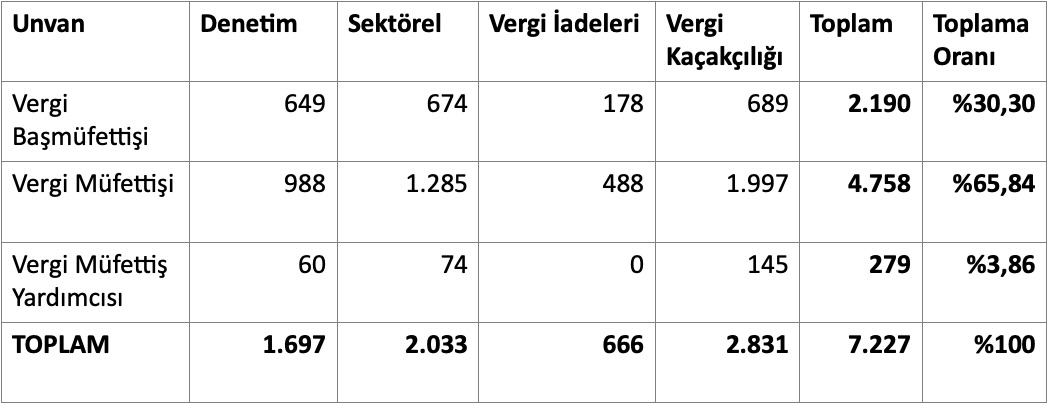

31.12.2023 tarihi itibarıyla vergi müfettişlerinin bağlı bulundukları daire başkanlıklarına göre dağılımı aşağıdaki gibi:

Tablo 1: Bağlı Bulundukları Daire Başkanlıklarına Göre Vergi Müfettişlerinin Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

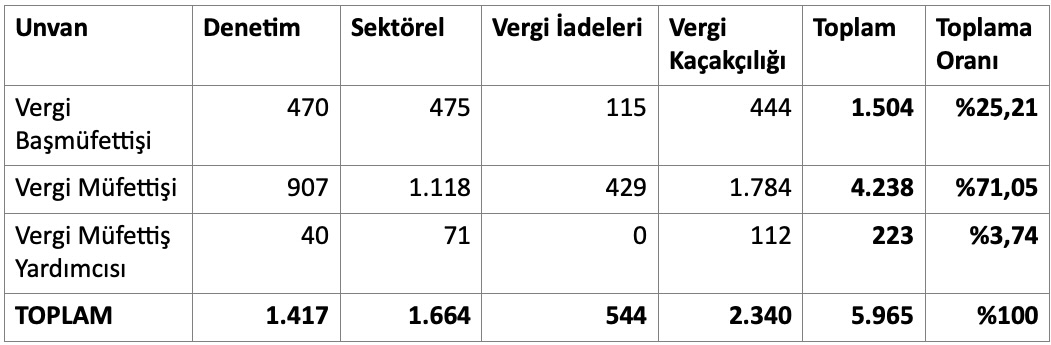

Vergi müfettişlerinin bir kısmı çeşitli sebeplerle (komisyon çalışmaları, idari görev, yurt dışında bulunma, ücretsiz izin, yetkisiz vergi müfettiş yardımcılarının varlığı vs.) aktif denetim işinin dışında olduklarından, daha sağlıklı değerlendirme yapabilmek için sadece vergi incelemelerinde aktif görev alan denetim gücünün dağılımına da bakmak gerekir.

Tablo 2: Daire Başkanlıklarına Göre Aktif Denetim Gücünün Dağılımı

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Kaynak: VDO 2023 Faaliyet Raporu (Sadece son sütun tarafımızdan eklenmiştir)

Denetim gücünün yaklaşık yüzde17,5’inin aktif denetim işinin dışında olduğu anlaşılıyor. Bu oranı yükselten sebeplerden biri, VDK dışında idari görev yapan müfettişlerin varlığıdır.

VDK’nın 6 başkan yardımcısından 5’inin dahi bu görevlerini vekaleten yürüttüklerini bu rapor vesilesiyle öğrenmiş bulunuyoruz. 31.12.2023 tarihi itibariyle toplam 262 vergi müfettişi (yaklaşık yüzde 4) Kurum dışında idari görev üstlenmeleri nedeniyle aktif denetim gücünün dışındadır. Bu kişilerin neden fiilen ifa ettikleri görevlere asaleten atanmadıkları ilginç bir mevzudur.

Diğer taraftan, vergi müfettiş yardımcılarının toplam müfettiş sayısına oranı yaklaşık yüzde 4 seviyesinde görülüyor. Bu oran çok düşük, vergi denetimi gibi işten ayrılmaların çok yoğun olduğu ve yaklaşık 1,5-2 yıl teorik ve pratik eğitimin gerekli olduğu bu tür dinamik yapılarda sürekli olarak yeni müfettiş yardımcısı alınması gerekir. Bu durum bağımsız denetim ve tam tasdik sektöründe de benzerlik gösterir. Dengeli bir denetim yapısı/omurgası için tablonun tam tersi (yani daha çok yardımcı, sonra müfettiş, en az da başmüfettiş) olması beklenir. Bu yapı daha sağlıklıdır.

Müfettişlerin ne kadar kadın çalışandır?

2023 faaliyet raporundan, toplam 7.227 vergi müfettişinin yüzde 22’sinin kadın olduğunu görüyoruz. Bu oranın en az yarısının kadın müfettiş olması hedeflenmelidir. Özel denetim sektöründe (bağımsız denetim ve tam tasdik) bu oran yüzde 50’nin üzerindedir. Kamunun eski alışkanlıkların kurtulması gerekir.

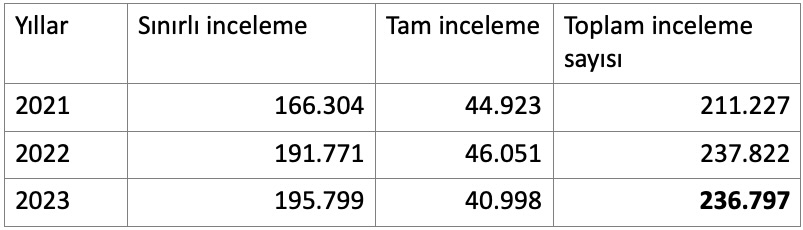

İnceleme sayısında azalış var!

Kurulun müfettiş sayısındaki azalma kadar olmasa da inceleme sayısında da azalma söz konusu. Aşağıdaki tablo bu azalmayı gösteriyor.

Tablo 3: Vergi inceleme sayısı

Ancak yukarıdaki tabloda olumlu bir gelişme de görüyoruz. Tam incelemelerin sayısı artmış, 2023’te toplam incelemelere oranı yaklaşık yüzde 17’ye düşmüş görünüyor. Buna karşılık sınırlı incelemelerin oranı yüzde 83’e yükselmiş bulunuyor.

Günümüzde tam incelemeleri layıkıyla yapmak pek mümkün olmadığı gibi, inceleme sürelerinin de uzamasına neden oluyor. Bu nedenle sınırlı incelemelere ağırlık verilmesini doğru buluyorum. Hatta bu sınırlı incelemeler vergi türüne göre değil, konu bazlı yapılırsa çok daha isabetli olur!

Tespit edilen matrah farkı ne kadar?

2023 faaliyet raporuna göre, 2023 yılında 60 bin 242 mükellef incelenmiş, incelenen mükellefler için tarhı önerilen toplam vergi 17 milyar 452 milyon TL, kesilmesi önerilen toplam ceza ise 37 milyar 220 milyon TL gerçekleşmiş bulunuyor.

Önceki yıl incelenen mükellef sayısı 77 bin 610, tarhı önerilen vergi 23 milyar 136 milyon TL ve kesilmesi önerilen ceza 53 milyar 532 milyon TL idi.

Önceki yıla nazaran inceleme sayısında olduğu gibi önerilen vergi ve ceza tutarında da önemli azalış söz konusu.

Bunda vergi müfettiş sayındaki azalma kadar, vergi afları dolayısıyla azalan incelemelerin de etkisi var.

Vergi türleri itibariyle inceleme sonuçları neler?

2023 faaliyet raporuna göre, vergi türlerine göre inceleme sonuçlarını incelediğimizde, tarhı istenen toplam 17 milyar 452 milyon TL verginin yüzde 67,24’ünün KDV’ye, yüzde 18,76’sının (yüzde 10,86’si kurumlar vergisi ve yüzde 7,90’u kurum geçici vergisi olmak üzere) kurumlar vergisine ilişkin olduğunu görüyoruz.

KDV ve KV’nin oranının yüksek olması normal, çünkü incelemeler genellikle bu iki vergi türü üzerinden yürütülüyor. Ancak KDV’nin bu kadar yüksek olması normal değil. Bu sonucun çıkmasında sahte ve muhteviyatı itibariyle yanıltıcı belge incelemelerinin çok yüksek ağırlığının olduğu anlaşılıyor.

VDK açısından bu konu çok sıkıntılı (iki ucu da pis değnek misali), çünkü bu incelemeler yapılmasa söz konusu suçlarda ciddi artışlar yaşanabilir, ancak bu ölçüde denetim gücü bu alana kaydırılarak ne sağlanıyor, bundan çok emin değilim. Çünkü eski bir vergi inceleme elmanı olarak bu incelemelerin çok verimsiz olduğunu, yani inceleme sonucunda tarh edilen ve kesilen cezaların çok düşük bir kısmının tahsil edilebildiğini söyleyebilirim.

Kanaatimce bu tür incelemelerin vergi müfettişlerince değil, özel oluşturulacak birimler ve banka hareketleri vs. özel yöntemlerle yapılması lâzım.

2023’te incelemeler hangi sektörlerde yoğunlaşmış?

2023 vergi inceleme sonuçlarına göre sektör bazında en çok vergi ve ceza sırasıyla aşağıdaki sektörler için istenmiş:

1. Toptan ve perakende ticaret; motorlu kara taşıtlarının ve motosikletlerin onarımı (yaklaşık yüzde 78)

2. İmalat (yaklaşık yüzde 11)

3. İnşaat (yaklaşık yüzde 4,6)

4. İdari ve Destek Hizmet Faaliyetleri (yaklaşık yüzde 1,7

5. Mesleki, bilimsel ve teknik faaliyetler (yaklaşık yüzde 1,2)

6. Diğer (yaklaşık yüzde 3,5)

Vergi incelemeleri artacak mı?

2024 yılında yerel seçimden sonra vergi incelemelerinin artacağını söylemek için kâhin olmaya gerek yok. Bu sonuca 2023 faaliyet raporundan değil aşağıdaki değerlendirmelerden ulaşıyorum:

* 2023 yılında yapılan (son) matrah artırımı uygulaması 2022 ve önceki yılları kapsıyordu. Dolayısıyla kapsama girmeyen 2023 yılına ilişkin incelemeler 2024 yılında aratacaktır.

* 2022 yılı henüz kapanmadan matrah artırımı kapsamına alındığı için 2022 yılına ilişkin matrah artırımı düzenlemesi, kötüye kullanımları önlemeye yönelik olarak ağır şartlara bağlanmıştı. Dolayısıyla tahmin edildiğinden az sayıda mükellef 2022 yılı için matrah artırımında bulundu. Bu nedenle 2022 yılı için de incelemelerin artması beklenmelidir.

* Son matrah artırımı kapsamına giren yıllara ilişkin artırımda bulunmayan mükellefler nezdinde de incelemeler başlatılması sürpriz olmaz. Geçmiş yıllara ilişkin olarak çok sayıda mükellef matrah artırdığına göre, artırmayan mükelleflere yönelik özle bir nedene dayanmasa da inceleme yapılması olasılığı yüksek. Çünkü yukarıda sayısını verdiğimiz vergi inceleme gücü boş oturmayacak, birilerini incelemesi lâzım.

2022 yılına ilişkin ek vergi beyanlarının doğru yapılıp yapılmadığı yönündeki izaha davet yazılarına karşı yapılan açıklamaların yeterli görülmediği mükelleflere yazılı olarak bildiriliyor. Bu sürecin inceleme ile sonuçlanması da “kesin” diyebilirim, çünkü çok makul açıklamalar bile dikkate alınmıyor!

Erdoğan Sağlam

İftar Yemekleri Vergi Matrahından İndirilir Mi?

Başlığı Ramazan münasebetiyle iftarla ilişkilendirerek attım, ancak aşağıda başlıklar halinde paylaştığım konularda uygulamada sorunlar yaşanabildiğini farklı uygulama ve eleştiriler yapıldığını görmekteyiz.

Örneğin bırakın vergi inceleme elemanlarını bazı muhasebeciler (şirket içi veya dışı) şirketin giderleri içinden içki giderlerini ayıklamakta, kabul edilmeyen gider olarak dikkate almaktadırlar.

Bazı incelemelerde çalışanlar için tertiplenen gecede sanatçı grubuna yapılan ödemenin işle ilgili olmadığı gerekçesiyle reddedildiğine şahit olduk. Yine bayramlarda(yılbaşların da) çalışanlara verilen hediyelerin, Ramazanda çalışanlar için hazırlanan iftariye paketlerinin ücret olarak dikkate alınması gerektiği eleştirileri yapılabilmektedir.

İşçi işveren ilişkisi içinde artık farklı gelenek, görenek, örf, adet oluşmuş, personel yönetiminin doğalı kabul edilen uygulamalar genelleşmiştir. Bu uygulamaların büyük kısmı artık işveren ve çalışanlar tarafından normal, mutad, zorunlu uygulamalar olarak görülmekte ve algılanmaktadır.

Aynı konu bağış ve yardımlar başlığı altında da yaşanmaktadır. İşverenin sosyal duruşu, hem piyasa hem de çalışanlarınca gözlemlenmekte ve önem verilir hale gelmektedir. Bağış ve yardım konusunda da farklı, yeni kavram, kurum ve yöntemler, hızla yaygınlaşan-yaygınlaşması da gereken uygulamalar olmuştur. Tüm bu konuları genel tanımlara kavuşturmanın güçlüğünün farkındayım.

Vergi gelirlerinin aşınması ve vergi vermek yerine, ödeme yerlerini tamamen mükellefin inisiyatifine bırakan bir anlayışın da savunulmasının yanlışlığı düşüncesindeyim. (Ki mevcut sistemimizde bu bile mümkün). Bu nedenle vergi idaresi aşağıda detaylandırmaya çalıştığım konularda, konuyu inceleme elemanlarının yorum ve inisiyatifine bırakmasan yorumlayıp yönlendirmesinde fayda görüyorum.

Konuya ilişkin olarak Gelir İdaresi Başkanlığınca hazırlan mış, www.gib.gov.tr sitesinden de erişilebilecek, ”Vergi Mevzuatı Yönünden Bağış ve Yardımlar Rehberi”ni tereddüt ettiğiniz hususlar çerçevesinde incelemenizi de öneririm.

1.Çalışanlara, müşterilere ,potansiyel müşterilere, tedarikçilere verilen iftar yemekleri. Yemekte canlı müzik performansı yapan müzik grubuna yapılan ödeme, davet edilen sanatçılara, konuşmacılara yapılan ödemeler, bahşişler.

2.Çalışanlara verilen Ramazan, bayram paketleri, hediyeleri.

3.Askı uygulamalarına(askıda ekmek, yemek, fatura, bakkal hesabı) yapılan ödemeler, veresiye defterlerinin kapatılması şeklinde yapılan yardımlar. 4.Deprem bölgelerine, sığınmacılara veya yurt dışındaki kişilere yapılan ayni-nakdi Ramazan (veya sonrası) yardımları.

5.Belediyeler eliyle, çeşitli dernek ve vakıflar eliyle yapılan ayni-nakdi Ramazan yardımları( gıda bankacılığı olarak değerlendirilenler dışında olanlar) veya doğrudan çeşitli ailelere yapılan gıda yardımları.

6.Çalışanlar, yakınları veya işle ilgili kişilerin cenazelerinde cenaze evine gönderilen yiyecek-içecekler, camide okutulan mevlit vb. giderleri.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/iftar-yemekleri-vergi-matrahindan-indirilir-mi/720218