Mehmet Özdoğru

İndirimli Teminat Uygulaması Sistemi (İTUS)

I.GİRİŞ

Günümüz konjoktöründe başta faiz oranlarının yüksek olması sebebiyle işletmeler bakımından finans kaynaklarının temini maliyetli olabilmektedir.

Bu bağlamda indirimli teminat uygulamasıyla vergi iadelerinin alınması mükellefler açısından finans maliyeti bakımından önemli avantajlar sağlayabilmektedir.

Bu yazımızda İTUS uygulamasına ilişkin esaslar irdelenmiştir.

II.İTUS UYGULAMA ESASLARI

II.1.İTUS Sertifikası Kapsamına Giren Mükellefler

İTUS sertifikası, genel özel şartları şartları taşıyan mükelleflere bağlı oldukları Vergi Dairesi Başkanlığı (bulunmayan yerlerde Defterdarlık) tarafından İTUS sertifikası verilir.

|

İNDİRİMLİ TEMİNAT UYGULAMASI SİSTEMİ SERTİFİKASI T.C. MALİYE BAKANLIĞI GELİR İDARESİ BAŞKANLIĞI ……VERGİ DAİRESİ BAŞKANLIĞI ………ŞİRKETİ .. / .. / 20.. tarihinde yapmış olduğunuz başvurunun değerlendirilmesi sonucunda gerekli şartları taşıdığınız anlaşıldığından, KDV iadelerinde işlemlerinizde indirimli teminat uygulaması sisteminden yararlanmanızı sağlayacak bu sertifikanın tarafınıza verilmesi Başkanlığımızca uygun bulunmuştur. Vergi Dairesi Başkanı |

II.2.İTUS Genel Şartlar

Başvuru tarihinden önceki son üç takvim yılı içinde;

a) Vergi mükellefiyetinin bulunması,

b) Mücbir sebep sayılan haller dışındaki nedenlerle, defter ve belgelerin ibrazından imtina edilmemiş olması,

c) Gelir veya kurumlar vergisi, geçici vergi, gelir vergisi stopajı, ÖTV ve KDV (tevkifat hariç) uygulamalarından her birine ait beyanname verme ödevinin her bir vergi türü itibarıyla ikiden fazla aksatılmamış olması (süresinden sonra kendiliğinden verilen beyannameler hariç),

ç) Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili nedeniyle özel esaslara tabi tutulmamış veya tutulmuşsa genel esaslara dönülmüş olması,

d) Cari takvim yılı da dâhil olmak üzere son iki takvim yılına ilişkin tam tasdik sözleşmesi bulunması.

Gerekir.

Başvuru tarihi itibarıyla;

a) KDV iade taleplerinde özel esaslara tabi olmayı gerektiren bir durumunun bulunmaması,

b) Ödenmesi gereken vergi borcunun bulunmaması (vergilerin tecil edilmiş olması bu şartın ihlali sayılmaz).

c) Sertifika başvurusundan önceki, iade talebinin bulunduğu birbirini izleyen son beş vergilendirme dönemi itibarıyla haklarında yazılmış YMM ve/veya vergi inceleme raporlarının olumlu olması.

d) YMM’lerle süresinde düzenlenmiş tam tasdik sözleşmesi bulunan mükellefler hakkında iade hakkı doğuran işlemlerin bulunduğu birbirini izleyen son beş vergilendirme dönemine ait olumlu YMM raporu bulunması halinde de bu bölüm bakımından bu şart gerçekleşmiş sayılır.

II.2.1.İTUS Uygulamasında YMM Raporlarının Önemi

Birbirini izleyen beş vergilendirme döneminden kasıt, iade hakkı doğuran işlemlerin yapıldığı birbirini izleyen dönemlerdir. Bu dönemler arasında herhangi bir dönemde vergi inceleme raporu veya YMM raporu düzenlenmesini gerektiren bir iade hakkı doğuran işlem bulunmadığı takdirde, bu dönemler, birbirini izleyen beş vergilendirme döneminin hesaplanmasında dikkate alınmaz.

Birbirini izleyen son beş vergilendirme dönemine ait olumlu raporlardan bir kısmının vergi inceleme elemanları, bir kısmının ise YMM tarafından düzenlenmiş olması halinde de bu şartın gerçekleşmiş sayılacağı tabiidir.

Ancak beş olumlu rapor şartını kısmen veya tamamen YMM’lerce düzenlenen raporlarla yerine getiren mükelleflerin indirimli teminattan yararlanabilmeleri için, iade talebinde bulundukları dönem için de tam tasdik sözleşmesi yapmış olmaları gerekmektedir. Tam tasdik sözleşmesi kapsamında bulunmayan dönemlere ilişkin iade taleplerinde ise KDV Genel Uygulama Tebliğinin ilgili bölümlerinde iadeye ilişkin yer alan açıklamalara göre işlem yapılacaktır.

Son olumlu rapor vergi dairesine intikal ettikten sonra (diğer şartlar da gerçekleşmişse) raporun ilgili olduğu vergilendirme döneminden sonraki dönemlere ilişkin iade talepleri için indirimli teminat uygulamasına başlanır. Raporun ait olduğu vergilendirme döneminden sonraki dönemler için verilen teminatların, indirimli teminat tutarını aşan kısmı iade edilir.

II.2.2.Dış Ticaret Sermaye Şirketlerinin Durumu

Yukarıda belirtilen genel şartları sağlayan Dış Ticaret Sermaye Şirketi ve Sektörel Dış Ticaret Şirketi statüsündeki şirketlere başka bir şart aranmaksızın İTUS sertifikası verilir.

4760 sayılı Kanuna ekli (II) sayılı listede yer alan tarifelerdeki taşıtların ihracatını yapan, otomotiv sektöründe faaliyet gösteren dış ticaret sermaye şirketi niteliğindeki imalatçılarda, iade talebinin bulunduğu birbirini izleyen son beş vergilendirme dönemine ilişkin olumlu rapor şartı aranmaz.

II.3.İTUS Özel Şartlar

İTUS uygulamasında yukarıda açıklanan genel şartlar ile birlikte, kendileri için öngörülen özel şartları taşıyan aşağıdaki mükellefler İTUS sertifikasına hak kazanırlar.

II.3.1.İhracat İstisnası Kapsamındaki İade Talepleri Bakımından

II.3.1.1.İmalatçılar ve İmalatçı-İhracatçılar:

Genel şartlara ek olarak;

a) İlgili sicile kayıtlı olan,

b) Ödenmiş sermayelerinin veya son bilançolarında kayıtlı ATİK’lerinin (gayrimenkuller hariç) amortisman düşülmeden önceki toplam tutarı 100.000 TL’yi aşan,

c) Üretim kapasitesi ile bu kapasitenin gerektirdiği iktisadi kıymetlere sahip olduğu kapasite raporuyla teyit edilen,

ç) İmalat işinde 20 veya daha fazla işçi çalıştıran (İşçi sayısının tespitinde bizzat imalat işinde çalışan işçiler dikkate alınır. Bunlar dışında kalan yönetici, büro personeli ve muhasebeci gibi personel dikkate alınmaz. Hesaplamada, ihracatın gerçekleştiği dönemden önceki 12 aylık ortalama esas alınır.),

imalatçı-ihracatçılar ile ihraç kaydıyla teslimde bulunan imalatçılara, bağlı oldukları Vergi Dairesi Başkanlığına/Defterdarlığa bir dilekçe ile başvurmaları halinde, başvuru tarihini izleyen 15 gün içinde İTUS sertifikası verilir.

II.3.1.2.Diğer İhracatçılar (Hizmet İhracatı Yapanlar Hariç):

Genel şartları taşıyan mükelleflerden;

a) Son üç takvim yılı itibarıyla yıllık 4 milyon ABD Doları veya

b) Son beş takvim yılı itibarıyla yıllık iki milyon ABD Doları ve üzerinde

ihracat yapanlara, bu şartları sağladıkları tarihi takip eden “yılbaşından itibaren” geçerli olmak üzere İTUS sertifikası verilir.

II.3.1.3.Diğer İade Hakkı Doğuran İşlemler Bakımından

İmalatçı, imalatçı-ihracatçı ile diğer ihracatçılar kapsamında olmayan mükelleflerden;

a) Başvuru tarihinden önce vergi dairesine verilmiş olan son yıllık kurumlar vergisi veya gelir vergisi beyannamesinin ekinde yer alan bilânçoya göre en az;

1) Aktif toplamı 40.000.000 TL,

2) Maddi duran varlıkları toplamı 10.000.000 TL,

3) Öz sermaye tutarı 20.000.000 TL,

4) Net satışları 50.000.000 TL,

b) Cari yıl dâhil başvuru tarihinden önceki takvim yılında vergi dairesine verilmiş muhtasar beyannamelere göre aylık ortalama çalıştırılan kişi sayısı 50 veya daha fazla, (Hesaplamada işlemin gerçekleştiği dönemden önceki 12 aylık ortalama esas alınır.)

olanlara, yukarıda açıklanan genel şartları da taşımaları kaydıyla İTUS sertifikası verilebilir.

Bu şartları birlikte taşıyan mükelleflerin bağlı oldukları Vergi Dairesi Başkanlığına/Defterdarlığa bir dilekçe ile başvurması halinde, başvuru tarihini izleyen 15 gün içinde “İTUS Sertifikası” verilir.

III.İTUS KAPSAMIDA KDV İADELERİNİN YERİNE GETİRİLMESİ

İTUS belgesi sahibi mükelleflerin KDV iade talepleri, sertifika tarihini içine alan dönemden başlamak üzere, aşağıdaki açıklamalar çerçevesinde yerine getirilir.

III.1.İTUS Sertifikası Uygulamasına Göre Teminat Mektubu Tutarı

İTUS sertifikasına sahip mükelleflerin iade talepleri KDV Genel Uygulama Tebliğinin ilgili bölümlerinde yer alan açıklamalara göre yerine getirilir.

İadenin teminat karşılığında talep edilmesi halinde;

a) İade miktarının belirlenen sınırı aşan kısmının (% 8)’i

b) Dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketleri için %4’ü

için teminat verilir.

III.2.İTUS Uygulamasında YMM Tasdik Raporunun İbraz Edilme Süresi

Teminat, KDV Genel Uygulama Tebliğinde aksi belirtilmedikçe, iadenin yapıldığı tarihten itibaren “altı ay” içinde ibraz edilecek YMM raporu ile çözülür.

Bu süre içerisinde YMM raporu ibraz edilmemesi halinde veya mükellefin talep etmesi durumunda teminat VİR sonucuna göre çözülür.

İTUS sertifikasının iptalini gerektiren bir neden olmadığı sürece, sonraki iade taleplerinde indirimli teminat uygulamasına devam edileceği ve YMM raporunun da yine altı ay içinde ibraz edilmesinin isteneceği açıktır.

IV.İTUS SERTİFİKASININ İPTAL EDİLMESİ

Kendilerine İTUS sertifikası verilen mükelleflerle ilgili olarak aşağıdaki hususlardan herhangi birisinin gerçekleşmesi halinde İTUS sertifikası iptal edilir.

Sertifikanın iptal edildiği, gerekçesiyle birlikte mükellefe bildirilir.

Mükellefin,

a) Bu durumun bildirildiği tarihi içine alan ve

b) Sonraki dönemlere ait olan veya

c) Önceki dönemlere ait olup bu tarihe kadar henüz sonuçlandırılmamış iadelerinde

indirimli teminat uygulanmaz.

a) Önceki bölümlerde belirtilen koşullardan tutarlarla ilgili olanlar dışındaki şartları kaybeden mükellefler ile anılan bölümde belirtilen tutarlarda ve çalıştırılan işçi sayılarında % 25’i aşan bir azalma meydana geldiği anlaşılan mükelleflerin sertifikaları iptal edilir.

Mükelleflerin tutarlar karşısındaki durumu, yıllık kurumlar vergisi beyannamesinin verildiği tarihi, ortalama işçi sayısına ilişkin şart karşısındaki durumu ise her bir muhtasar beyannamenin verildiği tarihi izleyen 15 gün içinde mükellefin bağlı olduğu vergi dairesi müdürlüğünce/malmüdürlüğünce tespit edilir.

b) Defter ve belgelerini 213 sayılı Kanundaki süreler içinde ibraz etmeyen mükelleflerin sertifikaları sürenin dolduğu günü takip eden gün iptal edilir.

c) Vergi borçlarını, vadesinde ödemediği anlaşılan mükelleflere, vade tarihinden itibaren 7 gün içinde 6183 sayılı Kanunun 55.maddesinde öngörülen ödeme emri veya alacağın teminata bağlanmış olması halinde 56.maddesinde öngörülen yazı tebliğ edilir.

Tebliğ tarihinden itibaren 7 gün içinde vergi borcunu ödemeyen mükelleflerin sertifikası iptal edilir.

Ancak, takip edilen vergi borcunun yargı kararı veya düzeltme işlemiyle tamamen kaldırılması halinde; yargı kararının İdare’ye tebliğ edildiği veya düzeltme işleminin yapıldığı tarihi içine alan dönem ve izleyen dönemlerdeki iadeler ile bu tarihe kadar henüz sonuçlandırılmamış iadelerde “İTUS Uygulaması” kapsamında işlem yapılır.

ç) Mükellef hakkında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği veya kullandığı konusunda vergi dairesine “olumsuz rapor” intikal etmesi halinde, raporun vergi dairesine intikal ettiği tarihten sonraki ve bu tarihe kadar henüz sonuçlandırılmamış iade taleplerinde indirimli teminat hükümleri uygulanmaz ve sertifika iptal edilir.

d) Olumsuz rapora dayanılarak yapılan tarhiyatın * yargı kararları ile terkin edilmesi halinde mükellefe tekrar sertifika verilir.

Ancak yapılan tarhiyatın yargı kararları ile kısmen veya tamamen onaylanması halinde mükellefin Sertifika alabilmesi için belirlenen İTUS şartlarının tekrar sağlaması gerekir. Yargı kararından önce, mükellefin gerekli şartları yerine getirerek genel esaslara geçmesi halinde, genel esaslara tabi olduğu tarihten sonraki 24 ay süresince özel esaslara tabi olmayı gerektirecek şartların ortaya çıkmaması ve şartları taşıması kaydıyla, 24 aylık sürenin sonunda mükellefe tekrar sertifika verilir.

Sonradan yargı kararının gelmesi halinde yukarıda (c) numaralı ayrımdaki açıklamalara göre işlem yapılır.

IV.SONUÇ

Bu makalemizde irdelenen İTUS uygulaması;

a) Hem finans kurumlarında kredi limitlerini zorlamaması,

b) Hem daha az maliyetli olması,

c) Hem hızlı bir şekilde işletmenin kaynaklarından finans sağlaması bakımından tercih edilebilir bir durum teşkil etmektedir.

Ahmet GÜZEL

WRS İmperium, YMM, Bağımsız Denetçi

Kaynak:

3065 sayılı KDV Kanunu

İlgili İdari Düzenlemeler

https://www.wrsimperium.com/indirimli-teminat-uygulamasi-sistemi-itus/

Vergiye Uyumlu Mükelleflere Yüzde 5 Vergi İndirimi ve Uygulama Örnekleri

I.TANIM: VERGİ İNDİRİMİ NEDİR

Vergi İndirimi, uyumlu mükellefleri desteklemek ve pozitif ayırmak amacıyla Ağustos 2018’in başında uygulamaya geçirilen bir düzenlemedir.

193 sayılı Gelir Vergisi Kanununun mükerrer 121.maddesine göre; belirlenen şartları taşıyan gelir ve kurumlar vergisi mükelleflerinin, 1 /1 /2018 tarihinden itibaren verilecek yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5’ini, ödenmesi gereken vergiden indirme imkânı bulunmaktadır.

İlk çıkış haliyle yararlanma şartları ağır bulunan vergi indirimi uygulaması 1 Ocak 2022 tarihinden itibaren verilen beyannameler için koşullar nispeten esnetilerek kolaylaştırılmıştır.

II.YÜZDE 5 VERGİ İNDİRİMİNDEN YARARLANAN MÜKELLEFLER

Kanunda belirtilen şartları taşımaları kaydıyla vergi indiriminden;

a) Ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefleri,

b) Kurumlar vergisi mükellefleri,

yararlanabilir.

Ancak;

a) Finans ve bankacılık sektörlerinde faaliyet gösterenler,

b) Sigorta ve reasürans şirketleri,

c) Emeklilik şirketleri ve

d) Emeklilik yatırım fonlarının

yüzde 5 vergi indiriminden yararlanması mümkün değildir.

III.YÜZDE 5 VERGİ İNDİRİMİNDEN YARARLANMA ŞARTLARI

Mükelleflerin % 5 vergi indiriminden yararlanabilmesi için aşağıda açıklanan şartları sağlaması gerekir:

1) İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olması gerekmektedir.

Vergi beyannameleri; yıllık gelir vergisi ve kurumlar vergisi beyannameleri, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri ile Hazine ve Maliye Bakanlığına bağlı vergi dairelerine verilmesi gereken katma değer vergisi ve özel tüketim vergisi beyannamelerini ifade etmektedir.

Diğer taraftan; Kanuni süresinde verilen bir beyannameye ilişkin olarak;

a) Kanuni süresinden sonra düzeltme amacıyla veya

b) Pişmanlıkla verilen beyannameler

beyannamelerin süresinde verilmiş olma şartının ihlali sayılmayacaktır.

2) Belirtilen süre içerisinde kesinleşmiş olması koşuluyla vergi beyannamelerindeki vergi türleri itibarıyla ikmalen, re’sen veya idarece yapılmış bir tarhiyat bulunmaması gerekir.

Bununla beraber kesinleşen tarhiyatların, indirimin hesaplanacağı beyannamenin ait olduğu yıl için geçerli olan, yıllık indirim tutar sınırının %1’ini aşmaması durumunda bu şart ihlal edilmiş sayılmayacaktır.

3) İndirimin hesaplanacağı beyannamenin verildiği tarih itibariyle kapsam dâhilindeki vergi beyannameleri üzerine tahakkuk eden vergilerin ödenmiş olması gerekir.

Ayrıca, vergi aslı (vergi cezaları ile fer’i alacaklar dâhil) 1.000,00 TL’nin altında vadesi geçmiş borcunun bulanmaması bu şartı ihlal anlamına gelmez.

Ödemenin;

İlgili mevzuatı gereği istenilen bilgi ve belgelerin tam ve eksiksiz olarak ibraz edilmiş olması koşuluyla,

a) Vergi kanunları gereği doğan iade alacaklarından mahsuben yapılmış olması ve

b) İndirimden yararlanıldıktan sonra söz konusu iade alacağı tutarının mahsuben ödemesi talep edilen vergi borcu tutarının altına düşmesi hâlinde, eksik ödenmiş duruma galen vergilerin mahsuben ödemek istenilen tutarın %10’unu aşmaması

kaydıyla,

“Eksik ödenmiş vergiler dolayısıyla veya vergi kanunları gereğince, tecil edilerek belirlenen şartların gerçekleşmesine bağlı olarak terkin edilecek vergilerin, şartların sağlanamaması hâlinde kanunlarında belirlenen tecil süresinin sonunu takip eden “on beşinci günün bitimine” kadar ödenmesi şartıyla”

Zamanında ödenme şartının ihlal edilmiş olması anlamına gelmez.

4) Vergi indirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında 213 sayılı Vergi Usul Kanununun 359.madctesinde (Kaçakçılık suçları ve cezalar) sayılan fiilleri işlediği tespit edilenler yüzde 5 vergi indirimi uygulamasından yararlanamaz.

IV.VERGİ İNDİRİMİNDEN YARARLANMAK İÇİN ÖDENMESİ GEREKEN VERGİLER

Vergi İn diriminden yararlanabilmek için;

a) Gelir veya kurumlar vergisi beyannamelerinin,

a) Geçici vergi beyannamelerinin,

a) Muhtasarı muhtasar ve prim hizmet beyannameleri ile

a) Hazine ve Maliye Bakanlığına bağlı vergi dairelerine verilmesi gereken katma değer vergisi ve özel tüketim vergisi beyannamelerinin

yasal süresinde verilmesi ve bu beyannamelerin üzerine tahakkuk eden bütün vergilerin;

“vergi indiriminin hesaplanacağı beyannamenin verildiği tarih itibariyle ödenmiş olması”

gerekir.

V.VERGİ İNDİRİMİNDE ÜST LİMİT

Gelir İdaresince 324 seri no’lu VUK Genel Tebliği ile yapılan belirlemeye göre; hesaplanan indirim tutarı, 01.01.2024 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde uygulanmak üzere 6.900.000,00 TL’den fazla olamayacaktır.

VI.İNDİRİLECEK TUTARIN ÖDENMESİ GEREKEN VERGİDEN FAZLA OLMASI DURUMU

İndirilecek tutarın ödenmesi gereken vergiden fazla olması durumunda kalan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilir.

Bu süre içinde mahsup edilemeyen tutarlar red ve iade edilmeyecektir.

VII.ŞARTLARIN TAŞINMADIĞININ ANLAŞILMASI DURUMUNDA İNDİRİLEN VERGİ İÇİN YAPILACAK İŞLEMLER

Vergi indiriminden yararlanan mükelleflerin, öngörülen şartları taşımadığının sonradan tespiti hâlinde ilgili vergilendirme döneminde indirim uygulaması dolayısıyla ödenmeyen vergiler, vergi ziyaı cezası “uygulanmaksızın” tarh edilecektir.

Bu durumda gecikme zammının hesaplanacağı açıktır.

VIII.DÜZELTME AMACIYLA VEYA PİŞMANLIKLA BEYANNAME VERME DURUMUNDA VERGİ İNDİRİMİ UYGULAMASI

Kanuni süresi içinde verilen bir beyannameye ilişkin olarak, kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler vergi indiriminden yararlanılmasına engel teşkil etmeyecektir.

Ancak, indirimden yararlanılabilmesi için bu beyannameler üzerine tahakkuk eden vergilerin de indirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla ödenmiş olması gerekmektedir.

IX.VERGİ İNDİRİMİ UYGULAMASINA İLİŞKİN ÖRNEKLER

Örnek 1:

Vergi indiriminden yararlanma şartlarının tamamını taşıyan Mükellef (A), 2023 takvim yılında 1.500.000,00 TL ticari kazanç, sahibi olduğu iki daireyi konut olarak kiraya vermesi sonucunda 500.000 TL kira geliri elde etmiş ve götürü gider yöntemini seçmiştir. Mükellef yıl içinde 225.000,00 TL geçici vergi, 120.000 TL de tevkif yoluyla kesilen vergi ödemiştir.

Mükellef, kira gelirinin yanında ticari kazancını beyan etmek zorunda olduğundan, 21.000 TL olan konut kira geliri istisnasından yararlanması mümkün değildir.

Buna göre, Mükellef (A) %5 vergi indiriminden aşağıdaki şekilde yararlanacaktır.

| Ticari Kazanç | 1.500.000 TL |

| Gayrimenkul Sermaye İradı (Konut) | 500.000 TL |

| Giderler (Götürü) (500.000 X %15) | 75.000 TL |

| Safi İrat (Kira) (500.000 – 75 .000) | 425.000 TL |

| Gelir Vergisi Matrahı(1.500.000 + 425.000) | 1.925.000 TL |

| Hesaplanan Gelir Vergisi | 631.400 TL |

| Ticari Kazanç/Gelir Vergisi Matrahı (1.500.000/1.925.000) | %77 |

| Hesaplanan Gelir Vergisinin Ticari Kazanca İsabet Eden Kısmı (631.400 X 0,77) | 486.178 TL |

| Hesaplanan Vergi İndirimi Tutarı (486.178 X %5) | 24.308,9TL |

| Mahsup Edilecek Vergi Toplamı (225.000 + 12 0.000) | 345.000 TL |

| Ödenmesi Gereken Vergi (631.400 – 345.000) | 286.400 TL |

| Vergi İndirimi Tutarı | 24.308,9 TL |

| Ödenecek Gelir Vergisi (286.400 – 24.308,9) | 262.091,1TL |

Örnek 2:

Avukatlık faaliyetinden dolayı gelir vergisi mükellefi olan Mükellef (B), vergi indiriminden yararlanma şartlarının tamamını taşımakta olup 2023 takvim yılında 4.000.000 TL serbest meslek kazancı, 350.000 TL alacak faizi elde etmiştir. Mükellef, bu dönemde 600.000 TL geçici vergi, 500.000 TL de tevkif suretiyle kesilen vergi ödemiştir.

Buna göre;

Mükellef (B) % 5 vergi indiriminden aşağıdaki şekilde yararlanabilecektir:

| Serbest Meslek Kazancı | 4.000.000 TL |

| Menkul Sermaye iradı | 350.000 TL |

| Gelir Vergisi Matrahı (4.000.000 +350. 000) | 4.350.000 TL |

| Hesaplanan Gelir Vergisi | 1.601.400 TL |

| Serbest Meslek Kazancı /Gelir Vergisi Matrahı (4.000.000 / 4.350.000) | 0,91 TL |

| Hesaplanan Gelir Vergisinin Serbest Meslek Kazancına İsabet Eden Kısmı (1.601.400 X0,91) | 1.457.274TL |

| Hesaplanan Vergi İndirimi Tutarı (1.457.274 X %5) | 72.863,7 TL |

| Mahsup Edilecek Vergi Toplamı (600.000+ 500.000) | 1.100.000 TL |

| Ödenmesi Gereken Vergi (1.601.400 -1.100.000 ) | 501.400 TL |

| Vergi indirimi Tutarı | 72.863,7 TL |

| Ödenecek Gelir Vergisi (501.400 – 72.863,7) | 428.536,3TL |

Örnek 3: (Vergi İndiriminin Ödenmesi Gereken Vergiden Yüksek Olması Durumu)

Vergi indiriminden yararlanma şartlarının tamamını sağlayan (X) AŞ’nin, 2023 hesap dönemine ait kurumlar vergisi beyannamesinde beyan ettiği matrah üzerinden 50.000.000,00 TL kurumlar vergisi hesaplanmıştır.

Mükellef, bu dönemde 38.000.000,00 TL yurtiçinde tevkif suretiyle kesilen vergi, 10.000.000,00 TL de geçici vergi ödemiştir.

Buna göre;

(X) AŞ %5 vergi indiriminden aşağıdaki şekilde yararlanması mümkün olacaktır.

| Hesaplanan Kurumlar Vergisi | 50.000.000 TL |

| Hesaplanan Vergi indirimi Tutarı (50.000.000 X 0,05) | 2.500.000 TL |

| Mahsup Edilecek Vergiler Toplamı (38.000.000 + 10.000.000) | 48.000.000 TL |

| Ödenmesi Gereken Kurumlar Vergisi (50.000.000 – 40.000.000) | 2.000.000 TL |

| Mahsup Edilen Vergi indirimi Tutarı | 2.500.000 TL |

| Ödenecek Kurumlar Vergisi | 0 TL |

| İadesi istenebilecek Vergi İndirimi Tutarı (2.500.000 -2.000.000) | 500.000 TL |

Buna göre (X) AŞ, 30.04.2025 tarihine kadar talep etmesi halinde 500.000,00 TL vergi indirimi tutarını “vergi indiriminin ödenecek KV’nden yüksek olması gerekçesiyle” iadesini alabilecektir.

Ahmet GÜZEL

WRS İmperium, YMM, Bağımsız Denetçi

Kaynak:

193 sayılı Gelir Vergisi Kanunu

5520 sayılı Kurumlar Vergisi Kanunu

İlgili İdari Düzenlemeler

NOT: Bu makale 02.03.2024 tarihinde www.ekovergi.com sitesinde yayınlanmıştır.

https://www.wrsimperium.com/vergi-uyumlu-mukelleflere-yuzde-5-vergi-indirimi-ve-uygulama-ornekleri/

KADIN İŞÇİNİN DOĞUM İZNİNDE GEÇEN SÜRELER YILLIK İZİN KIDEMİNDEN SAYILIR MI?

Kadın işçi hamileliğinin 32. haftasından itibaren doğum iznine ayrılır. Ancak doktor raporu ile 37. haftaya kadar çalışabilir bu durumda 5 haftalık süre doğum sonrasına aktarılır.

Yani kadın işçi doğum öncesi 8, doğum sonrası 8 hafta olmak üzere toplamda 16 hafta çoğul gebelikte 18 hafta doğum iznine ayrılır. Bu sürelerde işveren işçiye ücretini ödeyebilir ya da iş sözleşmesi veya toplu iş sözleşmesinde bir hüküm yoksa ödeme yapmak zorunda değildir.

Doğum izni biten işçinin daha sonra yıllık izin kullanmak istemesi durumunda yıllık izin kıdemi hesabı nasıl yapılacaktır?

Yıllık izin kıdemi hesabında işçinin fiilen çalıştığı veya İş Kanunu'nun 55. Maddesinde belirtilen yıllık izin bakımından çalışılmış gibi sayılan haller kapsamındaki süreler yıllık izin bakımından çalışılmış sayılır.

İş Kanunu 55. Maddesinde belirtilen durumlardan biri de Kadın işçilerin 74 üncü madde gereğince doğumdan önce ve sonra çalıştırılmadıkları günlerdir.

İş Kanunu madde 74'te Analık halinde çalışma ve süt izni şartları belirlenmiştir. Bu nedenle yıllık izin kıdemi bakımından bu süreler dikkate alınmalıdır. MURAT DELİP

Bildirim Süresinde İşçinin Çalışması veya Çalışmaması Halinde Kıdem Durumu

İşveren veya işçinin bildirim süresi zorunluluğu doğacak şekilde iş akdini sonlandırması halinde işçinin kıdemine göre 2-8 hafta arasında işyerinde çalışması gerekir.

Bu durum işveren açısından iki farklı durumu doğurur. İşveren ya bu sürelerde işçiyi çalıştırır ya da bu sürelerin ücretini peşin ödeyerek iş akdini sonlandırır.

İşçi açısından ise bildirim süresini peşin ödeyerek iş akdini sonlandırma imkanı yoktur. Zira bu hak işverene verilmiştir.

? İşçi tarafından fesih yapılması halinde; (bildirim süresi zorunluluğu olacak şekilde)

İşçinin bildirim süresi kıdem süresine eklenir. Örneğin işçinin 4 aylık bir çalışan olması halinde işverene sunacağı fesih bildiriminde 2 haftalık çalışması sonundaki tarihin fesih tarihi olduğunu bildirecek, işverende bu sürelerde işçiyi çalıştırıp ücretini ödeyecektir. Süre sonunda işçinin işyerinde 4 ay 2 haftalık kıdemi bulunmuş ve iş akdi sonlanmış olacaktır.

?İşveren tarafından fesih halinde ise; (bildirim süresi zorunluluğu olacak şekilde)

İşveren eğer bildirim süresine ait ücreti peşin olarak ödedi ise fesih tarihi ile işçinin kıdemi sonlanacaktır. Örneğin 6 yıldır çalışan işçiye .... tarihinde iş akdi feshedildiği ve kıdem ve ihbar tazminatının ödendiğini varsayarsak fesih tarihi kıdem süresinin sonu olacaktır.

İşveren eğer bildirim süresince çalıştıracak ise örneğin 6 yıldır çalışan işçinin 8 haftalık bildirim süresince çalıştırması gerekecektir. İşçinin kıdemi 8 haftanın bittiği tarihte son bulacaktır. Yani işçinin 6 yıl 8 hafta kıdemi olacaktır.

⚠ İşverenin dikkat etmesi gereken 4 konu;

1) Bildirim süresi sonunda işçinin kıdem, ihbar tazminatı yönünden kıdemi değişmiş olabilir. Bu süreler dikkate alınmalı. Örneğin 11,5 aylık çalışan için 4 hafta ihbar süresi olması ve bu sürede çalışması halinde işçiye kıdem tazminatı tahakkuk ettirilmelidir.

2) Yıllık izin bakımından işçinin bildirim süresi sonunda bir yılını doldurması veya bakiye kalan kıdeminin bir yıla tamamlanması halinde işçiye yıllık izin ücretinin ödenmesi gerekir. (Fesih tarihinde)

3) İş arama izni bildirim süresinde çalışan işçinin günlük 2 saat (fiili çalışılan her gün için) iş arama izni bulunur. Bu izin işverenin uygun gördüğü saatte kullandırılır.

4) İşveren işçiye ihbar tazminatı ödedi ise fesih tarihi itibariyle işçinin kıdemi biter. İş arama izni verilmez. MURAT DELİP

Enflasyon Düzeltmesinde Geçmiş Yıl kârları Veya Zararları

30/12/2023 tarihli ve 32415 (2.Mükerrer) sayılı Resmi Gazete’de enflasyon düzeltmesine ilişkin Vergi Usul Kanunu Genel Tebliği (Sıra No:555)

MADDE 30- (1) 2023 hesap dönemi sonuna ait bilançoya ilişkin yapılan enflasyon düzeltmesinden kaynaklanan kâr/zarar “Geçmiş Yıllar Kârları/Zararları” hesaplarında gösterilecektir. Kayıtlarda yer alan eski dönemlerden gelen kâr veya zararlar da mukayyet değerleri üzerinden enflasyon düzeltme hesabına kaydedilmek suretiyle bu hesaba aktarılacaktır. Bu şekilde tespit edilen geçmiş yıl kârı vergiye tabi tutulmayacak, geçmiş yıl zararı ise zarar olarak kabul edilmeyecektir.

(2) 2023 hesap dönemi sonuna ait düzeltilmiş bilançoda dönem net kârı/zararı gösterilmeyecek, düzeltme sonrası hesaplanan geçmiş yıl kârı veya zararı bilançoda öz kaynaklar içinde yer alacaktır.

(3) 2023 hesap dönemi sonuna ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıllar kârları veya zararları, kaydedildiği “Geçmiş Yıllar Kârları/Zararları” hesabının alt hesabında izlenir ve sonraki dönemlerde, 213 sayılı Kanunun mükerrer 298 inci maddesi ve bu Tebliğin dördüncü bölümünde yer alan esaslara göre düzeltme işlemine tabi tutulur.

(4) Mükellefler 2023 hesap dönemi sonuna ait bilançolarının düzeltilmesi neticesinde oluşan geçmiş yıl zararlarını, düzeltme işlemi neticesinde oluşan öz sermaye farklarına mahsup edebilecekler ve 2023 hesap dönemi sonuna ait düzeltilmiş bilançoya ait nihai kâr ya da zarar rakamına ulaşacaklardır.

(5) 2023 yılı hesap dönemine ait gelir/kurumlar vergisi beyannamesinde yer alan indirilemeyen geçmiş yıl mali zararları ile cari dönem mali zararları matrahın tespitinde mukayyet değerleri ile dikkate alınacaktır. Diğer bir ifade ile 1/1/2024 tarihinden sonra verilecek yıllık gelir vergisi ve kurumlar vergisi beyannameleri ile geçici vergi beyannamelerinde beyan edilen vergi matrahlarının tespitinde, (düzeltme öncesi bilançolara dayanan) 2023 yılı mali zararı ve önceki yıllara ait indirilemeyen geçmiş yıl mali zararları mukayyet değerleri ile dikkate alınır.

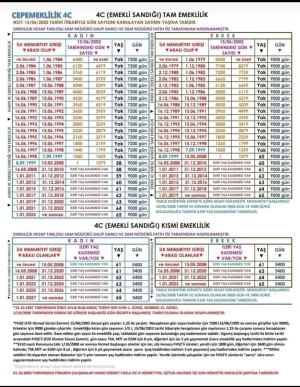

4C (EMEKLİ SANDIĞI) TAM EMEKLİKLİK/KISMİ EMEKLİLİK TABLOSU

4C EMEKLİ SANDIĞI TAM EMEKLİKLİK/KISMİ EMEKLİLİK TABLO PDF Olarak İndirmek İçin Tıklayınız

Kaynak, GALİP DARICI VE FATİH ÖZ

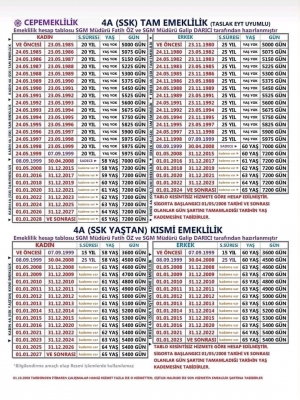

4A (SSK) TAM EMEKLİLİK / KISMİ EMEKLİLİK TABLOSU

4A (SSK) TAM EMEKLİLİK / KISMİ EMEKLİLİK TABLOSU PDF Formatı ile İndirmek İçin Tıklayınız

Kaynak, GALİP DARICI VE FATİH ÖZ

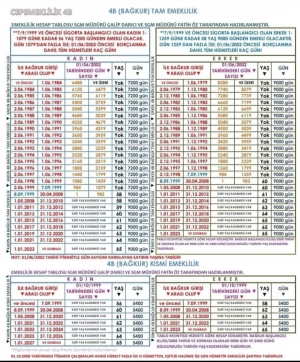

4B (BAĞ-KUR) TAM EMEKLİKLİK / KISMİ EMEKLİLİK TABLOSU

4B BAĞ-KUR TAM EMEKLİKLİK/KISMİ EMEKLİLİK TABLO PDF Olarak İndirmek İçin Tıklayınız

Kaynak, GALİP DARICI VE FATİH ÖZ

Taşıt Kredilerine Yeni Düzenleme Yapıldı

Bankacılık Düzenleme ve Denetleme Kurulu, taşıt kredilerine yönelik yeni fatura değeri ve taksit süresini açıkladı.

Taşıt kredilerine yönelik Bankacılık Düzenleme ve Denetleme Kurulu güncelleme yaptı.

Bankaların Kredi İşlemlerine İlişkin Yönetmeliğin (Kredi Yönetmeliği) 12'ci maddesinin dördüncü fıkrası ile Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmeliğin (Finansal Kurumlar Yönetmeliği) 11/A maddesinin beşinci fıkrası uyarınca, 13.06.2006 tarihli ve 5520 sayılı Kurumlar Vergisi Kanununun Geçici 12'nci maddesi kapsamına giren mükellefler tarafından üretilen sadece elektrik motorlu taşıtlar için;

a) Kredi Yönetmeliğinin 12 nci maddesinin üçüncü fıkrası ile Finansal Kurumlar Yönetmeliğinin 11/A maddesinin ikinci fıkrasında düzenlenen kredi vade sınırlarının;

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirası ve altında olan taşıt alımı amacıyla kullandırılan kredilerde kırk sekiz ay,

* Nihai fatura değeri bir milyon altı yüz bin Türk Lirasının üzerinde olup üç milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde otuz altı ay,

*Nihai fatura değeri üç milyon Türk Lirasının üzerinde olup dört milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde yirmi dört ay,

*Nihai fatura değeri dört milyon Türk Lirasının üzerinde olup beş milyon Türk Lirasının üzerinde olmayan taşıt alımı amacıyla kullandırılan kredilerde on iki ay olarak belirlenmesine karar verildi.

Ayrıca Kredi Yönetmeliğinin 12'nci maddesinin ikinci fıkrası ile Finansal Kurumlar Yönetmeliğinin 11/A maddesinin birinci fıkrasında düzenlenen taşıt teminatlı krediler hariç, tüketicilere binek araç edinimi amacıyla kullandırılacak taşıt kredilerinde veya yapılacak finansal kiralama işlemlerinde, kredi tutarının taşıtın değerine oranının;

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirası ve altında olan taşıtlar için yüzde yetmişi aşamamasına,

*Nihai fatura değeri bir milyon altı yüz bin Türk Lirasının üzerinde olup üç milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde elliyi aşamamasına,

* Nihai fatura değeri üç milyon Türk Lirasının üzerinde olup dört milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde otuzu aşamamasına,

* Nihai fatura değeri dört milyon Türk Lirasının üzerinde olup beş milyon Türk Lirasının üzerinde olmayan taşıtlar için yüzde yirmiyi aşamamasına,

* Nihai fatura değeri beş milyon Türk Lirasının üzerinde olan taşıtlar için yüzde sıfır olarak belirlendi.

KDV İSTİSNALARI (TEK TABLO)

Bilindiği üzere 3065 sayılı Katma Değer Vergisi Kanunumuz birçok istisna hükmünü barındırmakta olup Kanuna hakim olanlar dahi zaman zaman istisna hükümlerini hatırlamakta güçlük çekmektedir. Gönderiye konu çalışmamda, KDV İstisnalarını tek bir tabloda toplamaya çalıştım. Her bir istisna hükmü, istisna düzenlemesini anımsatacak şekilde kısaltmalar halinde işlenmiş olup tereddütlü hususlarda Kanun lafzına bakılması yerinde olacaktır.

Tablonun özellikle KDV istisnalarını bütün halinde göstermesi ve istisna hükümlerini hatırlamaya yardımcı olması yönü ile yararlı olabileceği kanaatindeyim. Faydalı olması temennisi ile…

FEHMİ EGE

Vergi Müfettişi

KDV İstisnaları Tablosunu PDF olarak İndirmek İçin Tıklayınız