Mehmet Özdoğru

Ücret Geliri Elde Edenler Beyanname Verecek Mi?

Değerli okurlar, 2023 yılında elde edilmiş olan gelirler için beyan dönemi başlamış bulunmaktadır.

Gerçek kişiler Gelir Vergisi Kanunu’nun 2’nci maddesinde yazılı kaynaklardan bir takvim yılı içinde elde ettikleri kazanç ve iratları için yıllık beyanname verirler. Gelire giren kazanç ve iratlar; 1-Ticari Kazançlar, 2-Zirai Kazançlar, 3-Ücretler, 4-Serbest Meslek Kazançları, 5-Gayrimenkul Sermaye İratları, 6-Menkul Sermaye İratları, 7-Diğer Kazanç ve İratlar olup, bunlardan ücret geliri elde eden kişilerin beyan durumu ele alınacaktır.

Ücretlerin vergilendirilmesi

Ücret gelirleri genel olarak tevkif suretiyle vergilendirilmekte olup vergi, gelirin safi tutarı üzerinden alınmaktadır. Ücret üzerinden, yapılan gelir vergisi tevkifatları işverenler tarafından muhtasar ve prim hizmet beyannamesi ile beyan edilerek ödenmektedir. Tevkif suretiyle vergilendirilmemiş ücret gelirleri ise asgari ücretin vergi matrahını aşması durumunda Gelir Vergisi Kanununun 95’inci maddesine göre yıllık beyannameyle beyan edilmektedir.

Bunun yanında, tek işverenden veya birden fazla işverenden tevkif yoluyla vergilendirilmiş ücret gelirleri de belirlenen tutarları aşması durumunda yıllık beyanname ile beyanı gerekmektedir. Beyanname verilmesi halinde yıl içinde tevkif suretiyle ödenen vergiler hesaplanan vergiden mahsup edilir.

Yıllık gelir vergisi beyannamesiyle beyan edilecek ücretler

2023 yılında tek işverenden alınmış ve kesinti yoluyla vergilendirilmiş ücret gelirlerinin 1.900.000 TL’yi aşması durumunda, birden fazla işverenden kesinti yoluyla vergilendirilmiş ücret geliri elde eden ücretlilerin ise birinci işverenden aldıkları ücret dâhil olmak üzere aldıkları ücretlerin toplamı 1.900.000 TL’yi aşması durumunda ücret gelirlerinin yıllık beyanname ile beyan edilmesi gerekmektedir.

Ayrıca, birden fazla işverenden kesintiye tabi ücret geliri elde edenlerin birden sonraki işverenden alınan ücretlerin toplamı 150.000 TL’yi aşarsa ücret gelirlerinin tamamı beyan edilecek, ancak ücretli birinci işverenden alınan ücretin hangisi olacağını kendisi belirleyecektir. Ayrıca ücretlerle ilgili olarak Gelir Vergisi Kanunu’nda bir takım istisna ve indirimlerin olduğunu da hatırlatmış olalım.

Sporcuların geliri ve beyanı

Gelir Vergisi Kanunu’nun 61. maddesine göre; sporculara transfer ücreti veya sair adlarla yapılan ödemeler sağlanan menfaatler ile spor hakemlerine ödenen veya sağlanan para, ayın ve menfaatler ücret sayılmaktadır. Tevkifata tabi ücret geliri toplamı, 2023 takvim yılında 1.900.000 TL’yi aşan sporcular ücret gelirlerini beyan etmek durumundadırlar.

Yabancı işverenden alınan ücretler

Yabancı ülkelerde bulunan işverenlerden alınan ve tevkifata tabi olmayan ücretler yıllık beyanname ile beyan edilecektir. Ancak; kanunî ve iş merkezi Türkiye’de bulunmayan işverenlerin yanında çalışan ücretlilere, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler gelir vergisinden istisna edilmiştir.

Beyanname nasıl verilir?

2023 takvim yılında elde edilen beyana tabi ücret gelirlerinin beyannamesi

-Hazır Beyan Sistemi aracılığıyla internet ortamından, l Dijital Vergi Dairesi aracılığıyla internet ortamından,

-Hazır Beyan mobil uygulaması ile,

- Vergi dairesinden alınan kullanıcı kodu, parola ve şifre ile mükellef ya da elektronik beyanname gönderme aracılık yetkisi almış meslek mensupları aracılığıyla Dijital Vergi Dairesi ile,

- İkametgâhın bulunduğu yer vergi dairesine kâğıt ortamında,

-İkametgâh adreslerine bağlı kalınmaksızın herhangi bir vergi dairesinden verilebilir.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/ucret-geliri-elde-edenler-beyanname-verecek-mi/719974

Katma Değer Vergisi Tevkifat Oranları Ve Tevkifat Uygulanacak Alıcılar

|

TAM TEVKİFAT UYGULANACAK İŞLEMLER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Bu bölüm kapsamındaki işlemlerde, İşlem bedeli üzerinden hesaplanan KDV’nin tamamı, mal veya hizmetin alıcıları tarafından tevkifata tabi tutulur. Tam tevkifat uygulanacak işlemler, bu bölümde belirtilenlerle sınırlı olup, bunlar dışındaki işlemlerde işleme muhatap olanlar tarafından tam tevkifat uygulaması kapsamında işlem yapılmayacaktır. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KDVGUT Bölüm |

Tevkifata Tabi Mal ve Hizmetler |

Tevkifat Uygulayacak Olanlar |

Tevkifat Oranı |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1/C-2.1.2.1.) |

İkametgâhı, İşyeri, Kanuni Merkezi ve İş Merkezi Türkiye’de Bulunmayanlar Tarafından Yapılan İşlemler |

? Hizmetten faydalanan yurt içindeki muhatap tarafından sorumlu sıfatıyla beyan edilecektir. |

Hesaplanan KDV’nin tamamı |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1/C-2.1.2.2.) |

Serbest Meslek Faaliyeti Çerçevesinde Yapılan Teslim ve Hizmetler |

? GVK’nun 18 inci maddesi kapsamına giren teslim ve hizmetleri alan 94 üncü maddede belirtilen kişi, kurum ve kuruluşlar tarafından sorumlu sıfatıyla beyan edilecektir. |

Hesaplanan KDV’nin tamamı |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1/C-2.1.2.3.) |

Kiralama İşlemleri |

-Kiraya verenin başka faaliyetleri nedeniyle KDV mükellefiyetinin bulunmaması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahildir), -Kiracının KDV mükellefi olması (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir), şartlarının birlikte var olması halinde; ? Kiracı tarafından sorumlu sıfatıyla beyan edilecektir. |

Hesaplanan KDV’nin tamamı |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(1/C-2.1.2.4.) |

Reklam Verme İşlemleri |

? Reklâm hizmeti verenlerin KDV mükellefi olmaması halinde, Reklâm hizmeti alanlar tarafından sorumlu sıfatıyla beyan edilecektir. |

Hesaplanan KDV’nin tamamı |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

KDVGUT Bölüm |

Tevkifata Tabi Hizmetler |

Tevkifat Uygulayacak Alıcılar |

Tevkifat Oranı |

|

(1/C-2.1.3.2.7.) |

Fason Olarak Yaptırılan Tekstil ve Konfeksiyon İşleri, Çanta ve Ayakkabı Dikim İşleri ve Bu İşlere Aracılık Hizmetleri |

? KDV Mükellefleri |

7/10 |

|

(1/C-2.1.3.2.8.) |

Turistik Mağazalara Verilen Müşteri Bulma / Götürme Hizmetleri |

? KDV Mükellefleri |

9/10 |

|

(1/C-2.1.3.2.9.) |

Spor Kulüplerinin Yayın, Reklâm ve İsim Hakkı Gelirlerine Konu İşlemleri |

? KDV Mükellefleri |

9/10 |

|

(1/C-2.1.3.2.10.) |

Temizlik, Çevre ve Bahçe Bakım Hizmetleri |

? KDV Mükellefleri |

9/10 |

|

(1/C-2.1.3.2.11.) |

Taşımacılık Hizmetleri |

? KDV Mükellefleri |

2/10 |

|

- Yük Taşımacılığı Hizmetleri |

|||

|

- Servis Taşımacılığı Hizmeti |

5/10 |

||

|

(1/C-2.1.3.2.12.) |

Her Türlü Baskı ve Basım Hizmetleri |

7/10 |

|

|

(1/C-2.1.3.2.13.) |

Diğer Hizmetler (Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifaları) |

Kararnamesiyle kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek |

|

(KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, kamu iktisadi teşebbüsleri (kamu iktisadi kuruluşları, iktisadi devlet teşekkülleri), döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta, reasürans ve emeklilik şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajanslarına ifa edilen ve Tebliğde özel olarak belirlenmeyen diğer bütün hizmet ifaları (sağlık hizmet sunucuları tarafından verilen ve faturası Sosyal Güvenlik Kurumuna düzenlenen sağlık hizmetleri hariç) |

kuruluşları, bankalar, sigorta, reasürans ve emeklilik şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajansları |

5/10 |

|

|

(1/C-2.1.3.2.14.) |

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Sunulan Hizmetlerde Tevkifat Uygulaması |

||||

|

Kamu Özel İş Birliği Modeli ile Yaptırılan Sağlık Tesislerine İlişkin İşletme Döneminde Alınacak Hizmetlerde Uygulanacak Tevkifat Oranları |

|||||

|

Sözleşmede Öngörülen Hizmet |

Hizmeti Bilfiil İfa Eden Alt Yükleniciden Yapılacak Tevkifat |

Hizmeti Bilfiil İfa Etmeyen AltYüklenicilerden Yapılacak Tevkifat Oranı |

YüklenicidenYapılacak Tevkifat Oranı |

||

|

İşlem Türü |

Oran |

||||

|

Yer ve Bahçe Bakım Hizmetleri |

Temizlik, Çevre ve Bahçe Bakım Hizmetleri (Tebliğin 1/C-2.1.3.2.10. bölümü) |

9/10 |

Tevkifat Yok |

5/10 |

|

|

İlaçlama Hizmetleri |

|||||

|

Çamaşır ve Çamaşırhane Hizmetleri |

|||||

|

Temizlik Hizmetleri |

|||||

|

Sterilizasyon ve Dezenfeksiyon Hizmetleri |

|||||

|

Atık Yönetimi Hizmetleri |

|||||

|

Hasta Yönlendirme ve Refakat/Resepsiyon/Yardım Masası/Taşıma Hizmetleri |

İşgücü Temin Hizmetleri (Tebliğin 1/C-2.1.3.2.5. bölümü) |

9/10 |

Tevkifat Yok |

5/10 |

|

Güvenlik Hizmetleri |

||||

|

Otopark Hizmetleri |

||||

|

Diğer Tıbbi Ekipman Destek Hizmeti |

Makine, Teçhizat, Demirbaş ve Taşıtlara Ait tadil, Bakım ve Onarım Hizmetleri (Tebliğin 1/C-2.1.3.2.3.bölümü) |

Tevkifat Yok * |

Tevkifat Yok |

5/10 |

|

Mefruşat Hizmeti |

||||

|

Yemek Hizmeti |

Yemek Servis ve Organizasyon Hizmetleri (Tebliğin 1/C- 2.1.3.2.4. bölümü) |

Tevkifat Yok * |

Tevkifat Yok |

5/10 |

|

Olağanüstü Bakım ve OnarımHizmeti |

Yapım İşleri (Tebliğin 1/C- 2.1.3.2.1. bölümü) |

4/10 |

4/10 |

4/10 |

|

Bina ve Arazi Hizmetleri |

||||

|

Laboratuvar Hizmeti |

* |

Tevkifat Yok |

Tevkifat Yok |

5/10 |

|

Görüntüleme Hizmeti |

||||

|

Rehabilitasyon Hizmeti |

||||

|

Ortak Hizmetler Yönetimi Hizmeti |

||||

|

Hastane Bilgi Yönetim Hizmeti |

||||

|

* Hizmetin, belirlenmiş alıcılara ifa edilmesi durumunda “İşlem Türü” dikkate alınarak tevkifat uygulanacaktır. |

||||

|

KDVGUT Bölüm |

Tevkifata Tabi Mallar |

Tevkifat Uygulayacak Alıcılar |

Tevkifat Oranı |

|

(1/C-2.1.3.2.15.) |

Ticari Reklam Hizmetleri |

? KDV Mükellefleri |

3/10 |

|

Kısmi Tevkifat Uygulanacak Teslimler |

|||

|

KDVGUT Bölüm |

Tevkifata Tabi Mallar |

Tevkifat Uygulayacak Alıcılar |

Tevkifat Oranı |

|

(1/C-2.1.3.3.1.) |

Külçe Metal Teslimleri |

? KDV Mükellefleri |

7/10 |

|

(1/C-2.1.3.3.2.) |

Bakır, Çinko Alüminyum ve Kurşun Ürünlerinin Teslimi |

? KDV Mükellefleri |

7/10 |

|

(1/C-2.1.3.3.3.) |

Hurda ve Atık Teslimi |

? KDV Mükellefleri |

7/10 |

|

(1/C-2.1.3.3.4.) |

Metal, Plastik, Lastik, Kauçuk, Kâğıt, Cam Hurda ve Atıkları ile Konfeksiyon Kırpıntılarından Elde Edilen Hammadde Teslimi |

? KDV Mükellefleri |

9/10 |

|

(1/C-2.1.3.3.5.) |

Pamuk, Tiftik, Yün ve Yapağı ile Ham Post ve Deri Teslimleri |

? KDV Mükellefleri |

9/10 |

|

(1/C-2.1.3.3.6.) |

Ağaç ve Orman Ürünleri Teslimi |

? KDV Mükellefleri |

5/10 |

|

(1/C-2.1.3.3.7.) |

Diğer Teslimler (KDV mükellefleri tarafından Devlet Malzeme Ofisi Genel Müdürlüğüne yapılan ve Tebliğde özel olarak belirlenmeyen diğer bütün teslimlerde (su, elektrik, gaz, ısıtma, soğutma ve benzeri enerji kullanımları hariç) |

? Devlet Malzeme Ofisi GenelMüdürlüğü |

2/10 |

|

(1/C-2.1.3.3.8.) |

Demir – Çelik Ürünlerinin Teslimi |

? KDV Mükellefleri ? Belirlenmiş Alıcılar |

4/10 |

|

KISMİ TEVKİFAT UYGULAMASINDA SINIR |

|

? Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 6.900 TL’yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmayacaktır. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılacaktır. ? Tespit edilen tutarı aşan işlemlerde KDV tevkifatı zorunluluğundan kaçınmak amacıyla bedel parçalara ayrılamayacak, aynı işleme ait bedellerin toplamı dikkate alınarak bu sınırın aşılması halinde tevkifat yapılacaktır. ? Tevkifat zorunluluğundan kaçınmak amacıyla, birden fazla fatura düzenlenmek suretiyle bedelin parçalara bölündüğünün tespiti halinde vergi dairelerince, bütünlük arzettiği anlaşılan alımların toplamının yukarıda belirtilen sınırı aşıp aşmadığına bakılarak gerekli işlemler yapılacaktır. ? Fiyat farkı, kur farkı ve benzeri nedenlerle tevkifata tabi işlemin bedelinde sonradan bir artış ortaya çıkması halinde, bu artış ile ilgili olarak fatura düzenlenerek KDV hesaplanacak ve hesaplanan KDV üzerinden (tevkifat alt sınırı dikkate alınmaksızın) tevkifat uygulanacaktır. Bu şekilde işlem yapılabilmesi için fiyat farkı, kur farkı ve benzerinin ait olduğu asıl işleme ait KDV dahil bedelin tevkifat alt sınırını geçmiş ve tevkifata tabi tutulmuş olması gerekmektedir. ? Mücbir sebep nedeniyle, beyanname verme yükümlülükleri ileri tarihe ertelenen mükelleflerin, mücbir sebep halinde bulunduğu süre içerisinde kısmi tevkifat kapsamındaki alımlarında tevkifat uygulanmaz. Ancak işleme taraf satıcı mükellefin de mücbir sebep kapsamında bulunması halinde, söz konusu alımlarda genel hükümler çerçevesinde tevkifat uygulamasına devam olunur. |

|

KISMİ TEVKİFAT UYGULAYACAK ALICILAR |

|

|

(1/C-2.1.3.1/a) |

KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir) |

|

(1/C-2.1.3.1/b) |

Belirlenmiş alıcılar (KDV mükellefi olsun olmasın): |

|

l |

5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri, |

|

l |

Yukarıda sayılanlar dışındaki, kanunla veya Cumhurbaşkanlığı kararnamesiyle kurulan kamu kurum ve kuruluşları, |

|

l |

Döner sermayeli kuruluşlar, |

|

l |

|

|

l |

Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları, |

|

l |

Bankalar, |

|

l |

Sigorta, reasürans ve reasürans şirketleri, |

|

l |

Sendikalar ve üst kuruluşları, |

|

l |

Vakıf üniversiteleri, |

|

l |

Mobil elektronik haberleşme işletmecileri, |

|

l |

Büyükşehir belediyelerinin su ve kanalizasyon idareleri, |

|

l |

Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri), |

|

l |

|

|

l |

|

|

l |

Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar, |

|

l |

Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına yada birlikte) kurum, kuruluş ve işletmeler, |

|

l |

Payları Borsa İstanbul (BİST) A.Ş.’nde işlem gören şirketler, |

|

l |

Kalkınma ve yatırım ajansları. |

|

- Okul aile birlikleri ve Sağlık Bakanlığına bağlı aile hekimliği kurumları, Tebliğin (I/C-2.1.3.1/b) ayrımı kapsamında değerlendirilmez. - Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetlerde (şirketleşenler dahil profesyonel spor kulüplerince yapılanlar hariç), KDV tevkifatı uygulanmaz. - 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşların tevkifat uygulaması kapsamındaki alımlarına ait bedellerin, genel bütçe ödenekleri dışındaki bir kaynaktan ödenmesi tevkifat uygulamasına engel değildir. - Bu kapsamda tevkif edilen vergiler, vergi sorumlularına ait 2 No.lu KDV Beyannamesi ile yetki alanı içerisinde bulunulan vergi dairesine beyan edilip kanuni süresi içerisinde ödenir. |

|

5018 SAYLI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA EKLİ CETVELLER

|

(I) SAYILI CETVEL |

|

(Değişiklik: 7254/5 md.) |

GENEL BÜTÇE KAPSAMINDAKİ KAMU İDARELERİ

|

1) |

Türkiye Büyük Millet Meclisi |

17) |

Kültür ve Turizm Bakanlığı |

|

2) |

Cumhurbaşkanlığı |

18) |

Milli Eğitim Bakanlığı |

|

3) |

Anayasa Mahkemesi |

19) |

Milli Savunma Bakanlığı |

|

4) |

Yargıtay |

20) |

Sağlık Bakanlığı |

|

5) |

Danıştay |

21) |

Sanayi ve Teknoloji Bakanlığı |

|

6) |

Hakimler ve Savcılar Yüksek Kurulu |

22) |

Tarım ve Orman Bakanlığı |

|

7) |

Sayıştay |

23) |

Ticaret Bakanlığı |

|

8) |

Adalet Bakanlığı |

24) |

Ulaştırma ve Altyapı Bakanlığı |

|

9) |

Aile ve Sosyal Hizmetler Bakanlığı (1) |

25) |

Devlet Arşivleri Başkanlığı |

|

10) |

Çalışma ve Sosyal Güvenlik Bakanlığı (1) |

26) |

Diyanet İşleri Başkanlığı |

|

11) |

Çevre, Şehircilik ve İklim Değişikliği Bakanlığı (3) |

27) |

İletişim Başkanlığı |

|

12) |

Dışişleri Bakanlığı |

28) |

Milli Güvenlik Kurulu Genel Sekreterliği |

|

13) |

Enerji ve Tabii Kaynaklar Bakanlığı |

29) |

Milli İstihbarat Teşkilatı Başkanlığı |

|

14) |

Gençlik ve Spor Bakanlığı |

30) |

Milli Saraylar İdaresi Başkanlığı |

|

15) |

Hazine ve Maliye Bakanlığı |

31) |

Strateji ve Bütçe Başkanlığı |

|

16) |

İçişleri Bakanlığı |

32) |

Jandarma Genel Komutanlığı |

|

33) |

Sahil Güvenlik Komutanlığı |

||

|

34) |

Emniyet Genel Müdürlüğü |

||

|

35) |

(2) |

||

|

36) |

Afet ve Acil Durum Yönetimi Başkanlığı |

||

|

37) |

Gelir İdaresi Başkanlığı |

||

|

38) |

Tapu ve Kadastro Genel Müdürlüğü |

||

|

39) |

Meteoroloji Genel Müdürlüğü |

||

|

40) |

Göç İdaresi Başkanlığı (3) |

||

|

41) |

Avrupa Birliği Başkanlığı |

||

|

42) |

İklim Değişikliği Bakanlığı (3) |

||

|

(1) 7319 sayılı Kanunun 10 uncu maddesi ile 9 uncu sırada yer alan “Aile, Çalışma ve Sosyal Hizmetler Bakanlığı” Aile ve Sosyal Hizmetler Bakanlığı olarak değiştirilmiş, Cetvele 9 uncu sıradan sonra gelmek üzere “10) Çalışma ve Sosyal Güvenlik Bakanlığı” sırası eklenmiş ve mevcut sıra numaraları buna göre teselsül ettirilmiştir. |

|||

|

(2) 7333 sayılı Kanunun 14 üncü maddesi ile “35) Türkiye İstatistik Kurumu” sırası cetvelden çıkarılmıştır. |

|||

|

(3) 7341 sayılı Kanunun 18 inci maddesi ile cetvelin “11) Çevre ve Şehircilik Bakanlığı” Çevre, Şehircilik ve İklim Değişikliği Bakanlığı olarak, “40) Göç İdaresi Genel Müdürlüğü” Göç İdaresi Başkanlığı olarak değiştirilmiş ve cetvele “42) İklim Değişikliği Başkanlığı” eklenmiştir. |

|||

|

(II) SAYILI CETVEL |

|||

|

(Değişiklik: 5436/12 md.) |

|||

|

ÖZEL BÜTÇELİ İDARELER |

|||

|

A. |

YÜKSEKÖĞRETİM KURULU, ÜNİVERSİTELER VE YÜKSEK TEKNOLOJİ ENSTİTÜLERİ |

||

|

1) |

Yükseköğretim Kurulu |

16) |

İnönü Üniversitesi |

|

2) |

Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı (7) |

17) |

Fırat Üniversitesi |

|

3) |

İstanbul Üniversitesi |

18) |

Ondokuz Mayıs Üniversitesi |

|

4) |

İstanbul Teknik Üniversitesi |

19) |

Selçuk Üniversitesi |

|

5) |

Ankara Üniversitesi |

20) |

Bursa Uludağ Üniversitesi (20) |

|

6) |

Karadeniz Teknik Üniversitesi |

21) |

Erciyes Üniversitesi |

|

7) |

Ege Üniversitesi |

22) |

Akdeniz Üniversitesi |

|

8) |

Atatürk Üniversitesi |

23) |

Dokuz Eylül Üniversitesi |

|

9) |

Orta Doğu Teknik Üniversitesi |

24) |

Gazi Üniversitesi |

|

10) |

Hacettepe Üniversitesi |

25) |

Marmara Üniversitesi |

|

11) |

Boğaziçi Üniversitesi |

26) |

Mimar Sinan Güzel Sanatlar Üniversitesi |

|

12) |

Dicle Üniversitesi |

27) |

Trakya Üniversitesi |

|

13) |

Çukurova Üniversitesi |

28) |

Yıldız Teknik Üniversitesi |

|

14) |

Anadolu Üniversitesi |

29) |

Van Yüzüncü Yıl Üniversitesi (19) |

|

15) |

Sivas Cumhuriyet Üniversitesi (20) |

30) |

Gaziantep Üniversitesi |

|

31) |

Bolu Abant İzzet Baysal Üniversitesi (20) |

52) |

Süleyman Demirel Üniversitesi |

|

32) |

Aydın Adnan Menderes Üniversitesi (20) |

53) |

Zonguldak Bülent Ecevit Üniversitesi (9) (20) |

|

33) |

Afyon Kocatepe Üniversitesi |

54) |

Eskişehir Osmangazi Üniversitesi |

|

34) |

Balıkesir Üniversitesi |

55) |

Galatasaray Üniversitesi |

|

35) |

Manisa Celal Bayar Üniversitesi (18) |

56) |

Kırşehir Ahi Evran Üniversitesi (1) (20) |

|

36) |

Çanakkale Onsekiz Mart Üniversitesi |

57) |

Kastamonu Üniversitesi (1) |

|

37) |

Kütahya Dumlupınar Üniversitesi (20) |

58) |

Düzce Üniversitesi (1) |

|

38) |

Tokat Gaziosmanpaşa Üniversitesi (20) |

59) |

Burdur Mehmet Akif Ersoy Üniversitesi (1) (20) |

|

39) |

Gebze Teknik Üniversitesi (14) |

60) |

Uşak Üniversitesi (1) |

|

40) |

Harran Üniversitesi |

61) |

Recep Tayyip Erdoğan Üniversitesi (1) (9) |

|

41) |

İzmir Yüksek Teknoloji Enstitüsü |

62) |

Tekirdağ Namık Kemal Üniversitesi (1) (20) |

|

42) |

Kafkas Üniversitesi |

63) |

Erzincan Binali Yıldırım Üniversitesi (1) (20) |

|

43) |

Kahramanmaraş Sütçü İmam Üniversitesi |

64) |

Aksaray Üniversitesi (1) |

|

44) |

Kırıkkale Üniversitesi |

65) |

Giresun Üniversitesi (1) |

|

45) |

Kocaeli Üniversitesi |

66) |

Hitit Üniversitesi (1) |

|

46) |

Mersin Üniversitesi |

67) |

Yozgat Bozok Üniversitesi (1) (20) |

|

47) |

Muğla Sıtkı Koçman Üniversitesi (11) |

68) |

Adıyaman Üniversitesi (1) |

|

48) |

Hatay Mustafa Kemal Üniversitesi (20) |

69) |

Ordu Üniversitesi (1) |

|

49) |

Niğde Ömer Halisdemir Üniversitesi (18) (19) |

70) |

Amasya Üniversitesi (1) |

|

50) |

Pamukkale Üniversitesi |

71) |

Karamanoğlu Mehmetbey Üniversitesi (2) |

|

51) |

Sakarya Üniversitesi |

72) |

Ağrı Dağı Üniversitesi (2) (4) |

|

73) |

Sinop Üniversitesi (2) |

94) |

Şırnak Üniversitesi (3) |

|

74) |

Siirt Üniversitesi (2) |

95) |

Munzur Üniversitesi (3) (18) |

|

75) |

Nevşehir Hacıbektaş Veli Üniversitesi (2) (13) |

96) |

Yalova Üniversitesi (3) |

|

76) |

Karabük Üniversitesi (2) |

97) |

Türk - Alman Üniversitesi (5) |

|

77) |

Kilis 7 Aralık Üniversitesi (2) |

98) |

Ankara Yıldırım Beyazıt Üniversitesi (6) (18) |

|

78) |

Çankırı Karatekin Üniversitesi (2) |

99) |

Bursa Teknik Üniversitesi (6) |

|

79) |

Artvin Çoruh Üniversitesi (2) |

100) |

İstanbul Medeniyet Üniversitesi (6) |

|

80) |

Bilecik Şeyh Edebali Üniversitesi (2) (10) |

101) |

İzmir Katip Çelebi Üniversitesi (6) |

|

81) |

Bitlis Eren Üniversitesi (2) |

102) |

Necmettin Erbakan Üniversitesi (6) (9) |

|

82) |

Kırklareli Üniversitesi (2) |

103) |

Abdullah Gül Üniversitesi (6) (9) |

|

83) |

Osmaniye Korkut Ata Üniversitesi (2) |

104) |

Erzurum Teknik Üniversitesi (6) |

|

84) |

Bingöl Üniversitesi (2) |

105) |

Adana Alparslan Türkeş Bilim ve Teknoloji Üniversitesi (8) (23) |

|

85) |

Muş Alparslan Üniversitesi (2) |

106) |

Ankara Sosyal Bilimler Üniversitesi (12) |

|

86) |

Mardin Artuklu Üniversitesi (2) |

107) |

Sağlık Bilimleri Üniversitesi (15) |

|

87) |

Batman Üniversitesi (2) |

108) |

Bandırma Onyedi Eylül Üniversitesi (16) |

|

88) |

Ardahan Üniversitesi (3) |

109) |

İskenderun Teknik Üniversitesi (16) |

|

89) |

Bartın Üniversitesi (3) |

110) |

Alanya Alaaddin Keykubat Üniversitesi (16) |

|

90) |

Bayburt Üniversitesi (3) |

111) |

Türkiye Uluslararası İslam, Bilim ve Teknoloji Üniversitesi (17) |

|

91) |

Gümüşhane Üniversitesi (3) |

112) |

İzmir Bakırçay Üniversitesi (18) |

|

92) |

Hakkari Üniversitesi (3) |

113) |

İzmir Demokrasi Üniversitesi (18) |

|

93) |

Iğdır Üniversitesi (3) |

114) |

Yükseköğretim Kalite Kurulu (19) |

|

115) |

Ankara Müzik ve Güzel Sanatlar Üniversitesi (19) (21) |

126) |

Trabzon Üniversitesi (20) |

|

116) |

Gaziantep İslam Bilim ve Teknoloji Üniversitesi (20) (22) |

127) |

Kayseri Üniversitesi (20) |

|

117) |

Konya Teknik Üniversitesi (20) |

128) |

Kahramanmaraş İstiklal Üniversitesi (20) |

|

118) |

Kütahya Sağlık Bilimleri Üniversitesi (20) |

129) |

Eskişehir Teknik Üniversitesi (20) |

|

119) |

Malatya Turgut Özal Üniversitesi (20) |

130) |

Isparta Uygulamalı Bilimler Üniversitesi (20) |

|

120) |

İstanbul Üniversitesi-Cerrahpaşa (20) |

131) |

Afyonkarahisar Sağlık Bilimleri Üniversitesi (20) |

|

121) |

Ankara Hacı Bayram Veli Üniversitesi (20) |

||

|

122) |

Sakarya Uygulamalı Bilimler Üniversitesi (20) |

||

|

123) |

Samsun Üniversitesi (20) |

||

|

124) |

Sivas Bilim ve Teknoloji Üniversitesi (20) |

||

|

125) |

Tarsus Üniversitesi (20) |

||

|

(1) 5467 sayılı kanunun 5 inci maddesi ile eklenmiştir. |

|||

|

(2) 5662 sayılı kanunun 9 uncu maddesi ile eklenmiştir. |

|||

|

(3) 5765 sayılı kanunun 3 üncü maddesi ile eklenmiştir. |

|||

|

(4) 5773 sayılı Kanunun 2 nci maddesi ile 2809 sayılı Kanuna eklenen Geçici 38 inci maddesinde; 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununda Ağrı Dağı Üniversitesine yapılmış olan atıfların Ağrı İbrahim Çeçen Üniversitesine yapılmış sayılacağı hüküm altına alınmıştır. |

|||

|

(5) 5979 sayılı Kanunun 4 üncü maddesi ile eklenmiştir. |

|||

|

(6) 6005 sayılı Kanunun 2 nci maddesi ile eklenmiştir. |

|||

|

(7) 6114 sayılı Kanunun 11 inci maddesi ile, bu cetvelde yer alan “2 – Öğrenci Seçme ve Yerleştirme Merkezi” ibaresi yerine “2 – Ölçme, Seçme ve Yerleştirme Merkezi Başkanlığı” ibaresi eklenmiştir. |

|||

|

(8) 6218 sayılı Kanunun 2 nci maddesi ile eklenmiştir. |

|||

|

(9) 6287 sayılı Kanunun 22 nci maddesi ile bu bölümün 53 üncü sırasında yer alan “Zonguldak Karaelmas Üniversitesi” Bülent Ecevit Üniversitesi Olarak, 61 inci sırasında yer alan “Rize Üniversitesi” Recep Tayyip Erdoğan Üniversitesi olarak, 102 nci sırasında yer alan “Konya Üniversitesi” Necmettin Erbakan Üniversitesi olarak, “Kayseri Abdullah Gül Üniversitesi” Abdullah Gül Üniversitesi olarak değiştirilmiştir. |

|||

|

(10) 6296 sayılı Kanunun 4 üncü maddesi ile 80 inci sırada yer alan “Bilecik Üniversitesi’ Bilecik Şeyh Edebali Üniversitesi olarak değiştirilmiştir |

|

(11) 6307 sayılı Kanunun 4 üncü maddesi ile 47 nci sırada yer alan “Muğla Üniversitesi” Muğla Sıtkı Koçman Üniversitesi olarak değiştirilmiştir. |

|

(12) 6410 sayılı Kanunun 5 inci maddesi ile “106) Ankara Sosyal Bilimler Üniversitesi” sırası eklenmiştir. |

|

(13) 6501 sayılı Kanunun 3 üncü maddesi ile 75 inci sırda yer alan “Nevşehir Üniversitesi” Nevşehir Hacıbektaş Veli Üniversitesi olarak değiştirilmiştir. |

|

(14) 6562 sayılı Kanunun 4 üncü maddesi ile 39 uncu sırada yer alan “Gebze İleri teknoloji Enstitüsü” Gebze Teknik Üniversitesi olarak değiştirilmiştir. |

|

(15) 6639 sayılı Kanunun 6 ncı maddesi ile “107) Sağlık Bilimleri Üniversitesi” sırası eklenmiştir. |

|

(16) 6640 sayılı Kanunun 7 nci maddesi ile “108) Bandırma Onyedi Eylül Üniversitesi, 109) İskenderun Teknik Üniversitesi ve 110) Alanya Alaaddin Keykubat Üniversitesi” eklenmiştir. |

|

(17) 6641 sayılı Kanunun 6 ncı maddesi ile “111) Türkiye Uluslar arası İslam, Bilim ve Teknoloji Üniversitesi” sırası eklenmiştir. |

|

(18) 6745 sayılı Kanunun 22 nci maddesi ile 35 inci, 49 uncu, 95 inci ve 98 inci sıraları aşağıdaki şekilde değiştirilmiş ve aynı bölüme aşağıdaki üniversiteler eklenmiştir. “35) Manisa Celal Bayar Üniversitesi” “49) Ömer Halisdemir Üniversitesi” “95) Munzur Üniversitesi” “98) Ankara Yıldırım Beyazıt Üniversitesi” “112) İzmir Bakırçay Üniversitesi 113) İzmir Demokrasi Üniversitesi” |

|

(19) 7033 sayılı Kanunun 81 inci maddesi ile 29 ve 49 uncu sırası aşağıdaki şekilde değiştirilmiş ve bölüme aşağıdaki sıralar eklenmiştir. “29) Van Yüzüncü Yıl Üniversitesi” “49) Niğde Ömer Halisdemir Üniversitesi” “114) Yükseköğretim Kalite Kurulu 115) Ankara Güzel Sanatlar Üniversitesi” |

|

(20) 7141 sayılı Kanunun 10 uncu maddesi ile 15 inci, 20 nci, 31 inci, 32 nci, 37 nci, 38 inci, 48 inci, 53 üncü, 56 ncı, 59 uncu, 62 nci, 63 üncü ve 67 nci sıraları aşağıdaki şekilde değiştirilmiş ve aynı bölüme aşağıdaki sıralar eklenmiştir. “15) Sivas Cumhuriyet Üniversitesi” “20) Bursa Uludağ Üniversitesi” “31) Bolu Abant İzzet Baysal Üniversitesi” “32) Aydın Adnan Menderes Üniversitesi” “37) Kütahya Dumlupınar Üniversitesi” “38) Tokat Gaziosmanpaşa Üniversitesi” “48) Hatay Mustafa Kemal Üniversitesi” “53) Zonguldak Bülent Ecevit Üniversitesi” “56) Kırşehir Ahi Evran Üniversitesi” “59) Burdur Mehmet Akif Ersoy Üniversitesi” “62) Tekirdağ Namık Kemal Üniversitesi “63) Erzincan Binali Yıldırım Üniversitesi” “67) Yozgat Bozok Üniversitesi” “116) Gaziantep Bilim ve Teknoloji Üniversitesi” “117) Konya Teknik Üniversitesi” “118) Kütahya Sağlık Bilimleri Üniversitesi” “119) Malatya Turgut Özal Üniversitesi” “120) İstanbul Üniversitesi-Cerrahpaşa” “121) Ankara Hacı Bayram Veli Üniversitesi” 122) Sakarya Uygulamalı Bilimler Üniversitesi” 123) Samsun Üniversitesi” “124) Sivas Bilim ve Teknoloji Üniversitesi” “125) Tarsus Üniversitesi” “126) Trabzon Üniversitesi” “127) Kayseri Üniversitesi” “128) Kahramanmaraş İstiklal Üniversitesi” “129) Eskişehir Teknik Üniversitesi” “130) Isparta Uygulamalı Bilimler Üniversitesi” “131) Afyonkarahisar Sağlık Bilimleri Üniversitesi” |

|

(21) 7063 sayılı Kanunun 6 ncı maddesi ile Yükseköğretim Kurulu, Üniversiteler ve Yüksek Teknoloji Enstitüleri” bölümünün 115 inci sırası aşağıdaki şekilde değiştirilmiştir. “115) Ankara Müzik ve Güzel Sanatlar Üniversitesi” |

|

(22) 7161 sayılı Kanununun 39 uncu maddesi ile “A) Yükseköğretim Kurulu, Üniversiteler ve Yüksek Teknoloji Enstitüleri” bölümünün 116 ncı sırası aşağıdaki şekilde değiştirilmiştir. “116) Gaziantep İslam Bilim ve Teknoloji Üniversitesi” |

|

(23) 7167 sayılı Kanunun 3 üncü maddesi ile “A) Yükseköğretim Kurulu, Üniversiteler ve Yüksek Teknoloji Enstitüleri” bölümünün 105 inci sırası aşağıdaki şekilde değiştirilmiştir. “105) Adana Alparslan Türkeş Bilim ve Teknoloji Üniversitesi” |

|

B. |

ÖZEL BÜTÇELİ DİĞER İDARELER (Değişiklik: 7254/5 md.) |

||

|

1) |

Savunma Sanayi Başkanlığı |

20) |

Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı |

|

2) |

Atatürk Kültür, Dil ve Tarih Yüksek Kurumu |

21) |

Türk İşbirliği ve Koordinasyon Ajansı Başkanlığı |

|

3) |

Atatürk Araştırma Merkezi |

22) |

GAP Bölge Kalkınma İdaresi |

|

4) |

Atatürk Kültür Merkezi |

23) |

Özelleştirme İdaresi Başkanlığı |

|

5) |

Türk Dil Kurumu |

24) |

Kamu Denetçiliği Kurumu |

|

6) |

Türk Tarih Kurumu |

25) |

Ceza ve İnfaz Kurumları ile Tutukevleri İş Yurtları Kurumu |

|

7) |

Türkiye Bilimsel ve Teknolojik Araştırma Kurumu |

26) |

Mesleki Yeterlilik Kurumu |

|

8) |

Türkiye Bilimler Akademisi |

27) |

Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı |

|

9) |

Karayolları Genel Müdürlüğü |

28) |

Türkiye Yazma Eserler Kurumu Başkanlığı |

|

10) |

Devlet Tiyatroları Genel Müdürlüğü |

29) |

Doğu Anadolu Projesi Bölge Kalkınma İdaresi Başkanlığı |

|

11) |

Devlet Opera ve Balesi Genel Müdürlüğü |

30) |

Konya Ovası Projesi Bölge Kalkınma İdaresi Başkanlığı |

|

12) |

Orman Genel Müdürlüğü |

31) |

Doğu Karadeniz Projesi Bölge Kalkınma İdaresi Başkanlığı |

|

13) |

Vakıflar Genel Müdürlüğü |

32) |

Devlet Su İşleri Genel Müdürlüğü |

|

14) |

Türkiye Hudut ve Sahiller Sağlık Genel Müdürlüğü |

33) |

Türkiye Su Enstitüsü |

|

15) |

Maden Tetkik ve Arama Genel Müdürlüğü |

34) |

Türkiye İlaç ve Tıbbi Cihaz Kurumu |

|

16) |

Sivil Havacılık Genel Müdürlüğü |

35) |

Türkiye İnsan Hakları ve Eşitlik Kurumu |

|

17) |

Türk Akreditasyon Kurumu |

36) |

Türkiye Sağlık Enstitüleri Başkanlığı |

|

18) |

Türk Standardları Enstitüsü |

37) |

Helal Akreditasyon Kurumu |

|

19) |

Türk Patent ve Marka Kurumu |

38) |

Maden ve Petrol İşleri Genel Müdürlüğü |

|

39) |

Türkiye Uzay Ajansı |

||

|

40) |

Türkiye Adalet Akademisi |

||

|

41) |

Kapadokya Alan Başkanlığı |

||

|

42) |

Türkiye Enerji, Nükleer ve Maden Araştırma Kurumu |

||

|

43) |

Türkiye İstatistik Kurumu (1) |

||

|

44) |

Uludağ Alan Başkanlığı (2) |

||

|

45) |

Kentsel Dönüşüm Başkanlığı (3) |

||

|

(1) 7333 sayılı Kanunun 14 üncü maddesi ile cetvele “43) Türkiye İstatistik Kurumu” sırası eklenmiştir. (2) 7432 sayılı Kanunun 11 inci maddesi ile eklenmiştir. (3) 7471 sayılı Kanunun 5 inci maddesi ile eklenmiştir. |

|||

5018 SAYLI KAMU MALİ YÖNETİMİ VE KONTROL KANUNUNA EKLİ CETVELLER

|

(III) SAYILI CETVEL |

|

(Değişiklik: 7254/5 md.) |

DÜZENLEYİCİ VE DENETLEYİCİ KURUMLAR

|

1) |

Radyo ve Televizyon Üst Kurulu |

|

2) |

Bilgi Teknolojileri ve İletişim Kurumu |

|

3) |

Sermaye Piyasası Kurulu |

|

4) |

Bankacılık Düzenleme ve Denetleme Kurumu |

|

5) |

Enerji Piyasası Düzenleme Kurumu |

|

6) |

Kamu İhale Kurumu |

|

7) |

Rekabet Kurumu |

|

8) |

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu |

|

9) |

Kişisel Verileri Korumu Kurumu |

|

10) |

Nükleer Düzenleme Kurumu |

|

11) |

Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu |

|

(IV) SAYILI CETVEL |

|

(Değişiklik: 5502/42-a Md.) |

|

SOSYAL GÜVENLİK KURUMLARI |

|

1) |

Sosyal Güvenlik Kurumu |

|

2) |

Türkiye İş Kurumu Genel Müdürlüğü |

KAMU KURUMU NİTELİĞİNDEKİ MESLEK KURULUŞLARI

|

Türkiye Odalar ve Borsalar Birliği |

|

Türk Esnaf ve Sanatkarları Konfederasyonu |

|

Türkiye Ziraat Odaları Birliği |

|

Türk Mühendis ve Mimar Odaları Birliği |

|

Türk Tabipleri Birliği |

|

Türk Diş Hekimleri Birliği |

|

Türk Veteriner Hekimleri Birliği |

|

Türk Eczacıları Birliği |

|

Türkiye Barolar Birliği |

|

Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği |

|

Türkiye Noterler Birliği |

|

Türkiye Bankalar Birliği |

|

Türkiye Katılım Bankaları Birliği |

|

Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği |

|

Türkiye Sigorta ve Reasürans Şirketleri Birliği |

|

Türkiye Seyahat Acentaları Birliği |

|

Türkiye Değerleme Uzmanları Birliği |

|

Türkiye Tohumcular Birliği |

KAMU İKTİSADİ TEŞEBBÜSLERİ

(Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri)

|

İKTİSADİ DEVLET TEŞEKKÜLLERİ |

|

|

1 |

DMO (Devlet Malzeme Ofisi Genel Müdürlüğü) |

|

2 |

TTK (Türkiye Taşkömürü Kurumu) |

|

3 |

TKİ (Türkiye Kömür İşletmeleri Kurumu Genel Müdürlüğü) |

|

4 |

Eti Maden İşletmeleri Genel Müdürlüğü |

|

5 |

EÜAŞ (Elektrik Üretim Anonim Şirketi) |

|

6 |

TEİAŞ (Türkiye Elektrik İletim AŞ) |

|

7 |

TEDAŞ (Türkiye Elektrik Dağıtım AŞ) |

|

8 |

TEMSAN (Türkiye Elektromekanik Sanayi AŞ) |

|

9 |

TPAO (Türkiye Petrolleri Anonim Ortaklığı) |

|

10 |

BOTAŞ (Boru Hatları ile Petrol Taşıma AŞ) |

|

11 |

TMO (Toprak Mahsulleri Ofisi) |

|

12 |

TİGEM (Tarım İşletmeleri Genel Müdürlüğü) |

|

13 |

Türk Sudan Uluslararası Tarım ve Hayvancılık Anonim Şirketi |

|

14 |

ESK (Et ve Süt Kurumu Genel Müdürlüğü) |

|

15 |

ÇAYKUR (Çay İşletmeleri Genel Müdürlüğü) |

|

16 |

TCDD (T.C. Devlet Demiryolları İşletmesi Genel Müdürlüğü) |

|

17 |

TCDD TAŞIMACILIK (Türkiye Cumhuriyeti Devlet Demiryolları Taşımacılık AŞ) |

|

18 |

TÜRASAŞ (Türkiye Raylı Sistem Araçları Sanayii Anonim Şirketi) |

|

19 |

TŞFAŞ (Türkiye Şeker Fabrikaları AŞ) |

|

KAMU İKTİSADİ KURULUŞLARI |

|

|

1 |

DHMİ (Devlet Hava Meydanları İşletmesi Genel Müdürlüğü) |

|

2 |

KEGM (Kıyı Emniyeti Genel Müdürlüğü) |

|

ÖZELLEŞTİRME KAPSAM VE PROĞRAMINDAKİ KURULUŞLAR |

|

|

1 |

Sümer Holding AŞ |

|

2 |

Doğusan Boru Sanayii ve Ticaret AŞ |

|

3 |

ADÜAŞ (Ankara Doğal Elektrik Üretim ve Ticaret AŞ) |

|

4 |

TDİ (Türkiye Denizcilik İşletmeleri AŞ) |

|

KAMU SERMAYELİ BANKALAR |

|

|

1 |

Türkiye Cumhuriyeti Ziraat Bankası AŞ |

|

2 |

Türkiye Halk Bankası AŞ |

|

3 |

Eximbank (Türkiye İhracat Kredi Bankası AŞ) |

|

4 |

Türkiye Kalkınma ve Yatırım Bankası AŞ |

|

5 |

Türkiye Emlak Katılım Bankası AŞ |

|

6 |

Türkiye Cumhuriyet Merkez Bankası |

|

7 |

Vakıfbank (Türkiye Vakıflar Bankası TAO) |

|

8 |

İller Bankası AŞ |

|

DİĞER İŞLETMELER |

|

|

1 |

TRT (Türkiye Radyo-Televizyon Kurumu) |

|

2 |

AOÇ (Atatürk Orman Çiftliği Müdürlüğü) |

|

3 |

TÜRKSAT (TÜRKSAT Uydu Haberleşme Kablo TV ve İşletme AŞ) |

|

4 |

PTT (Posta ve Telgraf Teşkilatı AŞ) |

|

5 |

BİAŞ (Borsa İstanbul Anonim Şirketi) |

|

6 |

ASFAT AŞ (Askeri Fabrika ve Tersane İşletme Anonim Şirketi) |

|

7 |

USHAŞ (Uluslararası Sağlık Hizmetleri Anonim Şirketi) |

|

8 |

NÜTED AŞ (Nükleer Teknik Destek Anonim Şirketi) |

|

9 |

Türk Reasürans AŞ |

|

10 |

MKE AŞ (Makine ve Kimya Endüstrisi Anonim Şirketi) |

|

11 |

Türk Telekomünikasyon AŞ |

TÜRKİYE VARLIK FONU PORTFÖYÜNDEKİ KURULUŞLAR

|

? |

T.C. Ziraat Bankası AŞ (Ziraat Bankası) |

? |

Eti Maden İşletmeleri Genel Müdürlüğü (Eti Maden) |

|

? |

Türkiye Halk Bankası AŞ (Halkbank) |

? |

Türkiye Maden Sanayi ve Ticaret AŞ (Türkiye Maden) |

|

? |

Türkiye Vakıflar Bankası TAO (Vakıfbank) |

? |

Kardemir Karabük Demir Çelik Sanayi ve Ticaret AŞ (Kardemir) |

|

? |

Borsa İstanbul AŞ (BİST) |

? |

Turkcell İletişim Hizmetleri AŞ (Turkcell) |

|

? |

Türkiye Sigorta AŞ (Türkiye Sigorta) |

? |

Türk Telekominikasyon AŞ (Türk Telekom) |

|

? |

Türkiye Hayat ve Emeklilik AŞ (Türkiye Hayat Emeklilik) |

? |

Türksat Uydu Haberleşme Kablo TV ve İşletme AŞ (TÜRKSAT) |

|

? |

Türkiye Katılım Sigorta AŞ (Türkiye Katılım Sigorta) |

? |

TVF Bilgi Teknolojileri İletişim Hizmetleri Yatırım Sanayi ve Ticaret AŞ (TVF BT) |

|

? |

Türkiye Katılım Hayat AŞ (Türkiye Katılım Hayat) |

? |

TVF Teknoloji Yatırımları AŞ (TVF Teknoloji Yatırımları) |

|

? |

TVF Finansal Yatırımlar AŞ (TVF Finansal Yatırımlar) |

? |

Çay İşletmeleri Genel Müdürlüğü (Çaykur) |

|

? |

Türkiye Petrolleri Anonim Ortaklığı (TPAO) |

? |

Türkiye Şeker Fabrikaları AŞ (Türkşeker) |

|

? |

Boru Hatları ile Petrol Taşıma AŞ (BOTAŞ) |

? |

Kayseri Şeker Fabrikası AŞ |

|

? |

TVF Enerji Sanayi ve Ticaret AŞ (TVF Enerji) |

? |

Türk Tarım ve Gıda Sanayi Ticaret Anonim Şirketi (Türk Tarım) |

|

? |

TVF Rafineri ve Petrokimya Sanayi ve Ticaret AŞ (TVF Rafineri ve Petrok.) |

? |

TVF İFM Gayrimenkul İnşaat ve Yönetim AŞ (TVF İFM) |

|

? |

TVF AEL Elektrik Üretim Sanayi ve Ticaret AŞ (TVF AEL) |

||

|

? |

Türk Hava Yolları AO (THY) |

||

|

? |

Posta ve Telgraf Teşkilatı AŞ (PTT) |

||

|

? |

TCDD İzmir Liman İşletmesi (İzmir Alsancak Limanı) |

Bu Listeyi PDF olarak İndirrmek İçin Tıklayınız

Kaynak, ASMMMO

Katma Değer Vergisi Kapsamında Her Bir İade Türü İtibarıyla Aranan Belgelere İlişkin Özet Tablo

|

Kanun |

MAHSUBEN İADE |

NAKDEN İADE |

||||

|

Sıra |

Maddesi |

KDV İadesine Dayanak Teşkil Eden İstisnanın veya İşlemin Türü |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

|

1 |

11/1-a |

Mal İhracı |

Miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. |

YMM raporu ve teminat aranmadan yerine getirilir. |

Vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

|

|

2 |

11/1-a |

İmalatçılar Tarafından Yapılan Mal İhracında İhracat Bedeline Göre İade |

||||

|

3 |

11/1-a |

Türkiye’de İkamet Etmeyenlere Özel Fatura ile Yapılan Satışlar (Bavul Ticareti) |

||||

|

4 |

11/1-a |

Roaming Hizmetleri |

||||

|

5 |

11/1-a |

Serbest Bölgelerdeki Müşteriler İçin Yapılan Fason Hizmetler |

||||

|

6 |

11/1-b |

Yolcu Beraberi Eşya (Türkiye’de İkamet Etmeyenlere KDV Hesaplanarak Yapılan Satışlar) |

||||

|

7 |

11/1-c |

İhraç Kaydıyla Teslimlerde Tecil-Terkin Uygulaması |

||||

|

8 |

11/1-c |

Dahilde İşleme ve Geçici Kabul Rejimleri Kapsamında İhraç Edilecek Malların Üretiminde Kullanılan Girdilerin Temininde Tecil-Terkin Uygulaması |

||||

|

9 |

13/a |

Deniz, Hava ve Demiryolu Taşıma Araçlarının Tesliminde İstisna |

||||

|

10 |

13/c |

Petrol Arama Faaliyetlerine İlişkin İstisna |

||||

|

11 |

13/d |

Yatırım Teşvik Belgesi Kapsamında Makine ve Teçhizat Teslimleri ile Yazılım ve Gayri Maddi Hak Satış ve Kiralamalarında İstisna |

||||

|

12 |

13/f |

Ulusal Güvenlik Amaçlı Teslim ve Hizmetlere İlişkin İstisna |

||||

|

13 |

13/g |

Cumhurbaşkanlığı Merkez Teşkilatına Yapılacak Araç Teslimlerinde İstisna |

||||

|

14 |

13/ğ |

Ürün Senetlerinin İhtisas/Ticaret Borsaları Aracılığıyla İlk Teslimi |

||||

|

15 |

13/h |

Türkiye Kızılay Derneğine Yapılan Teslim ve Hizmetler ile Türkiye Kızılay Derneğinin Teslim ve Hizmetlerinde İstisna |

||||

|

16 |

13/ı |

Tarım ve Orman Bakanlığı Tarafından Tescil Edilen Gübreler ve Gübre Üreticilerine Bu Ürünlerin İçeriğinde Bulunan Ham Maddelerin Teslimi İle Yem Teslimlerinde İstisna |

||||

|

17 |

13/i |

Konut veya İş Yeri Teslimlerinde İstisna |

||||

|

18 |

13/j |

Organize Sanayi Bölgeleri ile Küçük Sanayi Sitelerinin İnşasına İlişkin İstisna |

||||

|

19 |

13/k |

Genel ve Özel Bütçeli Kamu İdarelerine, İl Özel İdarelerine, Belediyelere ve Köylere Bağışlanan Tesislerin İnşasına İlişkin İstisna |

||||

|

20 |

13/l |

Yabancılara Verilen Sağlık Hizmetlerinde İstisna |

||||

|

21 |

13/m |

Ar‐Ge, Yenilik ve Tasarım Faaliyetlerinde Kullanılmak Üzere Yapılan Yeni Makine ve Teçhizat Teslimlerinde İstisna |

||||

|

22 |

13/n |

Basılı Kitap ve Süreli Yayınların Tesliminde İstisna |

||||

|

23 |

14/3 |

İhraç Malı Taşıyan Araçlara Motorin Teslimlerinde İstisna |

||||

|

24 |

15/1-a |

Diplomatik Temsilcilik ve Konsolosluklara Yapılacak Teslim ve Hizmetlerde İstisna |

||||

|

25 |

15/1-b |

Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetlerde İstisna |

||||

|

26 |

17/4-s |

Engellilerin Kullanımına Mahsus Araç ve Gereçlerin Tesliminde İstisna |

||||

|

27 |

Geçici 26 |

Uluslararası Kuruluşlar ile Bu Kuruluşlara Bağlı Program, Fon, Temsilcilik ve Özel İhtisas Kuruluşlarına Yapılan Teslim ve Hizmetlerde İstisna |

||||

|

Kanun |

MAHSUBEN İADE |

NAKDEN İADE |

||||

|

Sıra |

Maddesi |

KDV İadesine Dayanak Teşkil Eden İstisnanın veya İşlemin Türü |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

|

28 |

Geçici 29 |

3996 Sayılı Kanuna Göre Yap-İşlet-Devret veya 3359 Sayılı Kanun ile 652 Sayılı Kararnameye Göre Kiralama Karşılığı Yaptırılan Projelerde KDV İstisnası |

Miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. |

Vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi YMM raporu ve teminat aranmadan yerine getirilir. halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

||

|

29 |

Geçici 30 |

Büyük Yatırımlara İlişkin İstisna |

||||

|

30 |

6111 sy Kanun Geçici 16 |

İstanbul Sismik Riskin Azaltılması ve Acil Durum Hazırlık Projesi (İSMEP) Kapsamında Yapılacak Teslim ve Hizmetlerde İstisna |

||||

|

31 |

Geçici 34 |

Milletlerarası Andlaşma Hükümleri Çerçevesinde KDV'den İstisna Edilmiş Olan Transit Petrol Boru Hattı Projelerinin İnşa ve Modernizasyonuna İlişkin İstisna |

||||

|

32 |

Geçici 37 |

İmalat Sanayiine Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri |

||||

|

33 |

Geçici 37 |

7/A. İmalat Sanayii ile Turizme Yönelik Yatırım Teşvik Belgesi Kapsamındaki İnşaat İşleri |

||||

|

34 |

Geçici 38 |

Eğitimde Fırsatları Artırma ve Teknolojiyi İyileştirme Hareketi (FATİH) Projesi Kapsamında Milli Eğitim Bakanlığına Yapılacak Mal Teslimi ve Hizmet İfalarında İstisna |

||||

|

35 |

Geçici 39 |

İmalat Sanayiinde Kullanılmak Üzere Yapılan Yeni Makina ve Teçhizat Teslimlerinde İstisna |

||||

|

36 |

Geçici 40 |

2019 UEFA Süper Kupa ve 2021 UEFA Şampiyonlar Ligi Finali Müsabakası Kapsamında Yapılacak Teslim ve Hizmetlerde İstisna |

||||

|

37 |

Geçici 42 |

Elektrik Motorlu Taşıt Araçlarının Geliştirilmesine Yönelik Verilen Mühendislik Hizmetlerinde İstisna |

||||

|

38 |

11/1-a |

Hizmet İhracı |

Vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir |

Vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

Miktarına bakılmaksızın vergi inceleme raporuna veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde, mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

|

|

39 |

13/a |

Deniz, Hava ve Demiryolu Taşıma Araçlarının ve Tesislerin Tadil, Onarım ve Bakım Hizmetlerinde İstisna |

||||

|

40 |

13/a |

Araç ve Tesisleri Bizzat İmal veya İnşa Edenlerde İstisna |

||||

|

41 |

13/a |

Araç ve Tesisleri Sipariş Vererek İmal ve İnşa Ettirenlerde İstisna |

||||

|

42 |

13/a |

Araç ve Tesisleri Sipariş Üzerine Fiilen İmal ve İnşa Edenlerde İstisna |

||||

|

43 |

13/a |

Faaliyetleri Deniz Taşıma Araçları ile Yüzer Tesis ve Araçların imal ve İnşası Olanlara Bu Araçların İmal ve İnşası ile İlgili Teslim ve Hizmetlerde İstisna |

||||

|

44 |

13/b |

Liman ve Hava Meydanlarında Yapılan Hizmetlere İlişkin İstisna |

||||

|

45 |

13/c |

Altın, Gümüş, Platin ile İlgili Arama, İşletme ve Zenginleştirme Faaliyetlerine İlişkin İstisna |

||||

|

46 |

13/e |

Limanlara Bağlantı Sağlayan Demiryolu Hatları ile Liman ve Hava Meydanlarının İnşası, Yenilenmesi ve Genişletilmesine İlişkin İstisna |

||||

|

Kanun |

MAHSUBEN İADE |

NAKDEN İADE |

||||

|

Sıra |

Maddesi |

KDV İadesine Dayanak Teşkil Eden İstisnanın veya İşlemin Türü |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

10.000 TL VE ALTI |

10.000 TL ÜSTÜ |

|

47 |

14/1 |

Transit ve Türkiye ile Yabancı Ülkeler Arasında Yapılan Taşımacılık İşlerinde İstisna |

Vergi inceleme raporu, YMM tasdik raporu ve teminat aranmadan yerine getirilir. |

Vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi durumunda mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

Vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir |

Vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür. |

|

48 |

29 |

İndirimli oran |

||||

|

49 |

11/1-a |

İmalatçılar Tarafından Yapılan Mal İhracında İhracat Bedeline Göre |

Miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. |

10.000 TL'yi aşmayan nakden iade talepleri, belgelerin ibraz edilmesi üzerine vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. YMMTam Tasdik Sözleşmesi bulunan mükellefler için bu sınır 100.000 TL olarak uygulanır. |

İade talebinin 10.000 TL’yi veya YMM Tam Tasdik Sözleşmesi bulunan mükellefler için 100.000 TL’yi aşması halinde, aşan kısmın iadesi vergi inceleme raporu sonucuna göre yerine getirilir. Teminat verilmesi halinde vergi inceleme raporu beklenmeden iade yapılır. Teminat, vergi inceleme raporuna dayanılarak çözülür |

|

|

50 |

11/1-b |

Türkiye’de İkamet Etmeyen Taşımacılar ile Fuar, Sergi, Panayır Katılımcılarına Yapılan Teslim ve Hizmetlerde İstisna |

YOK |

1.000 TLyi aşmayan nakden iade talepleri, belgelerin ibraz edilmesi üzerine vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. |

1.000 TL yi aşması durumunda, aşan kısmın iadesi vergi inceleme raporu sonucuna göre yerine getirilir. Teminat verilmesi halinde vergi inceleme raporu beklenmeden iade yapılır. Teminat, vergi inceleme raporuna dayanılarak çözülür. |

|

|

51 |

11/1-b |

Yabancı Sinema Yapımcılarına Tanınan İstisna |

YOK |

İade talepleri üst limit aranmaksızın münhasıran YMM raporu ile yerine getirilir. |

||

Katma Değer Vergisi Kapsamında Her Bir İade Türü İtibarıyla Aranan Belgelere İlişkin Özet Tabloyu PDF formatlı indirmek için Tıklayınız

Katma Değer Vergisi kapsamında her bir iade türü itibarıyla aranan belgelere ilişkin İstanbul Vergi Dairesi Başkanlığı (Sn. Adem Erdem) tarafından hazırlanan özet tablo yer almaktadır. Muhammed Yüce

İhracatta KDV İadesinde Yüklenime Alternatif Bir Yol

KDV Kanununda ve KDV Genel Uygulama Tebliği’nde aksi belirtilmediği sürece, iadesi gereken KDV’nin hesabında, iade hakkı doğuran işlemlerin bünyesine giren ve indirilemeyen KDV tutarlarının dikkate alınacağı belirtilmiştir. İşlemin bünyesine giren KDV, teslim işlemlerinde malın üretimi, iktisabı, muhafazası ve teslimi; hizmet işlemlerinde ise ifa edilen hizmetin meydana getirilmesi ile doğrudan veya dolaylı olarak ilgisi bulunan harcamalar nedeniyle yüklenilen KDV’den oluşmaktadır. Bu konu ile ilgili olarak daha önce yazmış olduğumuz “İHRACATTA KDV İADESİ VE YÜKLENİM SORUNU“ başlıklı yazımızda detaylı olarak açıklamış olduğumuz üzere, iadeye konu işleme ait yüklenilen KDV’nin, iade hakkı doğuran işlemlerin gerçekleştiği dönemde ortaya çıkmış olması şart değildir. İade hakkı doğuran işlemin gerçekleştiği dönemden önce işlemin bünyesine giren alımlar ile yapılan giderler nedeniyle ödenen veya borçlanılan KDV tutarı da yüklenilen KDV tutarına dahil edilebilecektir. Bu durumda da işlemin bünyesine giren KDV’nin indirime konu edildiği dönem ile ihracatın gerçekleştiği dönem arasında KDV beyan dönemleri itibarıyla belirli bir süre geçmiş olacaktır. İade uygulamasında ise iade hakkı doğuran işlemler için yüklenilen KDV’nin öncelikle indirim konusu yapılacağı sonrasında ise indirimle giderilemeyen bir miktarın kalması halinde, kalan tutarın iade hakkı doğuran işlemin gerçekleştiği dönemde iade edilecek KDV olarak dikkate alınması gerekmektedir.

Burada yüklenilen KDV ile ilgili olarak söz konusu KDV tutarının indirime konu edildiği dönem ile ihracata konu işlemin gerçekleştiği dönem arasında indirime konu edilip edilmediğinin kontrolü ve tespiti aradaki zamanın uzamasına bağlı olarak büyük bir sorun teşkil etmektedir. Ayrıca belirtmekte fayda var ki indirime konu edilen bir tutarın daha sonra ihracatın gerçekleştiği dönemde iadeye konu edilmesi durumunda mükellefler haksız iade ve buna bağlı olarak cezalar ile karşı karşıya kalabileceklerdir.

Söz konusu durum ve buna bağlı cezalarla karşı karşıya kalmamak adına KDVK 32. md. yüklenilen KDV yerine sektörler itibarıyla ihracat bedelinin belli bir oranına kadar iade yaptırma konusunda Hazine ve Maliye Bakanlığına verilen yetkiye istinaden sektör ayrımı yapılmaksızın imal ettikleri malları doğrudan ihraç eden imalatçılar için, ihracat teslimlerine ilişkin olarak yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar devreden KDV tutarı ile sınırlı olarak iade talep edebilmelerine imkan tanınmıştır.

İmalatçı İhracatçılara Yönelik Alternatif

KDV Kanununda ve KDV Genel Uygulama Tebliğinde aksi belirtilmediği sürece, iadesi gereken KDV’nin hesabında, iade hakkı doğuran işlemlerin bünyesine giren ve indirilemeyen KDV tutarları dikkate alınmaktadır. KDVK 32. Md. İstinaden KDV Genel Uygulama Tebliğinde bunun aksini öngören bir düzenleme yapılmıştır. Bu düzenleme İmalatçılar Tarafından Yapılan Mal İhracında İhracat Bedeline Göre İade uygulamasıdır.

İmalatçılar Tarafından Yapılan Mal İhracında İhracat Bedeline Göre İade uygulamasından 01.05.2022 tarihinden itibaren yapılacak ihracat işlemlerine istinaden talep edilecek iadeler için yararlanılabilecektir.

İmalatçılar bu uygulama kapsamında, imalatçı belgelerinde yer alan üretim kapasitesinde öngörülen ve imal edip ihraç ettikleri mallara ilişkin olarak yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar devreden KDV tutarı ile sınırlı olarak iade talep edebilirler. İmalatçı belgesinde yer alan üretim kapasitesine göre imal edilebilecek mallar ile bu kapsamda fason olarak imal ettirilen mallar için bu uygulamadan yararlanılabilir. Dolayısıyla, imalatçı belgesindeki üretim konusu malların tamamının fason olarak imal ettirilmesi, bu kapsamda iade uygulanmasına engel değildir. Bununla birlikte aynı dönemde imalatçıların ihraç kaydıyla teslimlerinin de bulunması, doğrudan ihraç ettikleri mallar bakımından bu uygulamadan yararlanmalarına engel teşkil etmez.

İmalatçıların imal edip ihraç ettikleri malların bünyesinde yurtiçi veya yurtdışından KDV ödemeksizin temin ettiği malların bulunması halinde, ihracat bedeline ilişkin iadenin hesabında, ihracat bedelinden bu şekilde temin edilen malların bedeli düşülür. İade edilecek KDV kalan tutar dikkate alınarak belirlenir.

Bu uygulamadan yararlanan mükelleflerin Yüklenilen KDV listesi hazırlamayıp vermelerine gerek yoktur. Bununla birlikte ihracatın beyan edildiği dönemden önceki son yirmi dört döneme ilişkin indirilecek KDV listesini vermeleri gerekmektedir.

Şunu da belirtmekte fayda var imalatçılar piyasadan hazır olarak satın alıp bu şekilde ihraç ettikleri mallar için ise bu uygulamadan yararlanamazlar. Ancak söz konusu malların ihracat işlemleri ilgili olarak yüklenilen KDV tutarına göre iade talep etmelerinin önünde de bir engel bulunmamaktadır.

Bu bölüm kapsamında iade talep eden imalatçıların, aynı ihracat teslimi ile ilgili olarak iadesini alamadığı tutar için ayrıca yüklenilen KDV tutarına göre iade talep etmeleri mümkün değildir. Ancak bir dönem bu uygulamadan yararlanan mükellefler diğer dönemlerde yüklenilen KDV’nin iadesi uygulamasından faydalanabilirler.

Sonuç

İmalatçı ihracatçıların ihracat işlemlerine istinaden talep edecekleri KDV iadeleri özelinde konuyu toparlayacak olursak, imalatçı ihracatçılar iade hakkı doğuran işlemler için yüklendikleri KDV tutarını öncelikle indirim konusu yapacaklar, indirimle gideremedikleri bir miktarın kalması halinde ise kalan tutarı iade hakkı doğuran işlemin gerçekleştiği dönemde iade edilecek KDV olarak talep edecekler yada ihracat teslimlerine ilişkin olarak yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar devreden KDV tutarı ile sınırlı olarak iade talep edebileceklerdir.

Burada imalatçı ihracatçıların şu hesabı iyi yapmalarında da fayda var diye düşünüyorum. İade hakkı doğuran işlemler için yüklenilen KDV, öncelikle indirim konusu yapılır. İndirimle giderilemeyen bir miktarın kalması halinde, kalan tutar iade hakkı doğuran işlemin gerçekleştiği dönemde iade edilecek KDV olarak dikkate alınabilir. Bir vergilendirme döneminde iade hakkı doğuran işlemlerin bünyesine giren ve indirilemeyen KDV tutarlarına istinaden iade konusu yapılabilecek maksimum KDV tutarı ise kural olarak o dönemdeki iade hakkı doğuran işlemlere ait bedelin %18’i (genel KDV oranı), 10.07.2023 tarihinden sonra yapılacak işlemlerde %20, olarak hesaplanan miktardan fazla olamayacaktır. Bunun da istisnası mevcut olmakla birlikte, mükelleflerin doğrudan yüklenimleri nedeniyle ihracata konu işleme genel KDV oranının uygulanması sonrasında bulunan tutardan fazla iade talebinde bulunması halinde, aşan kısmın iadesinin münhasıran vergi inceleme raporu sonucuna göre yerine getirileceği belirtilmiştir. Yazımıza konu uygulama kapsamında ise ihracat teslimlerine ilişkin olarak yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar devreden KDV tutarı ile sınırlı olarak iade talep edebilecekleri belirtilmiştir. Her iki uygulama arasında imalatçı ihracatçılar açısından iade edilebilir tutarlar arasında farklılıklar olacaktır. Bu nedenle imalatçı ihracatçıların ihracata konu teslimlerine istinaden talep edecekleri KDV iade tutarlarına ilişkin tercih edecekleri yöntemin belirlenmesi büyük önem arz etmekle birlikte iade tutarlarının hesabında tercih edecekleri uygulamaya kapsamlı ve nitelikli bir değerlendirmeden sonra karar vermeleri yerinde olacaktır.

Fatih KAYA

Vergi Müfettişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2024/03/13/ihracatta-kdv-iadesinde-yuklenime-alternatif-bir-yol/

Kaynakça:

— KDV Kanunu

— KDV Genel Uygulama Tebliğ

Sigortacılık Sektöründe Enflasyon Muhasebesi Uygulaması Hakkında Genelge (2024/10)

Kamu Gözetimi Kurumu tarafından yayımlanan 23 Kasım 2023 tarihli Bağımsız Denetime Tabi Şirketlerin Finansal Tablolarının Enflasyona Göre Düzeltilmesi Hakkında Duyuruda, kendi alanlarında düzenleme ve denetleme yapmakla yetkili olan kurum ya da kuruluşlara TMS 29 ya da Büyük ve Orta Boy İşletmeler İçin Finansal Raporlama Standardında yer alan hükümlerin uygulanmasına yönelik olarak öngörülenden farklı geçiş tarihleri belirleyebileceği ifade edilmiş olup kendi alanlarında düzenleme ve denetleme yapmakla yetkili kurum ve kuruluşlara enflasyon muhasebesinin uygulanmasına yönelik serbestlik tanınmaktadır.

Bu kapsamda, sigorta, reasürans ve emeklilik şirketlerinin enflasyon muhasebesi uygulamasına geçiş tarihi 01/01/2025 olarak belirlenmiştir.

Bu Genelge yayımı tarihinde yürürlüğe girer.

KDV TEVKİFAT ORANLARI VE İADE ÇEŞİTLERİ

|

KDV GENEL UYGULAMA TEBLİĞİNE GÖRE KDV TEVKİFATLARI VE İADE ÇEŞİTLERİ |

|||||||

|

KDV TEVKİFATINA TABİ TESLİM VEYA HİZMETLER |

TEVKİFAT TÜRÜ VE ORANI |

TEVKİFAT YAPMAK ZORUNDA OLANLAR |

10.000 TL Altı Mahsuben |

10.000 TL Üstü Mahsuben |

10.000 TL Altı Nakden |

10.000 TL Üstü Nakden |

|

|

1 |

Mühendislik-mimarlık ve etüt- proje hizmetleri |

4/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri (KDV Dahil bedeli 5 milyon TL ve üzerinde olan) |

VİR, YMM Raporu ve/veya teminat aranmaksızın yerine getirilir. |

Sadece VİR veya YMM Raporu sonucuna göre yerine getirilir. İadenin YMM raporu ile talep edilmesi ve bu iadenin 10.000 TL’yi aşan kısmı için teminat verilmesi halinde mükellefin iade talebi yerine getirilir ve teminat, YMM raporu sonucuna göre çözülür. |

VİR, YMM Raporu ve/veya teminat aranmaksızın yerine getirilir. |

YMM Raporu VİR sonucuna göre yerine getirilir. 10.000 TL’yi aşan kısım için teminat verilmesi halinde teminat VİR’e /YMM raporu sonucuna göre çözülür. |

|

2 |

Spor kulüplerinin yayın, reklâm ve isim hakkı gelirlerine konu işlemleri |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

3 |

5018 sayılı Kanun’a ekli cetveller kapsamındaki idare, kurum ve kuruluşlara ifa edilen ve yukarıda belirtilmeyen diğer bütün hizmet ifaları |

5/10 |

5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlar, kanunla veya Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, döner sermayeli kuruluşlar, kamu kurumu niteliğindeki meslek kuruluşları, bankalar, sigorta, reasürans ve emeklilik şirketleri, kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları ile kalkınma ajansları |

||||

|

4 |

Yemek servis ve organizasyon hizmetleri |

5/10 |

Belirlenmiş Alıcılar |

Sadece VİR sonucuna göre yerine getirilir. (Mahsup yapılıp incelemeye sevk edilir) |

Nakden iade talepleri münhasıran Teminat ve/veya VİR sonucuna göre yerine getirilir. İade talebinin tamamı kadar teminat verilmesi halinde teminat Münhasıran VİR sonucuna göre Çözülür. |

||

|

5 |

Etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetler |

9/10 |

Belirlenmiş Alıcılar |

||||

|

6 |

Makine, teçhizat, demirbaş ve taşıtlara ait tadil, bakım ve onarım hizmetleri |

7/10 |

Belirlenmiş Alıcılar |

||||

|

7 |

İşgücü temin hizmetleri |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

8 |

Yapı denetim hizmetleri |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

9 |

Fason olarak yaptırılan tekstil ve konfeksiyon işleri, çanta ve ayakkabı dikim işleri ve bu işlere aracılık hizmetleri |

7/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

10 |

Turistik mağazalara verilen müşteri bulma / götürme hizmetleri |

9/10 |

KDV Mükellefleri |

||||

|

11 |

Yük taşımacılığı hizmeti |

2/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

12 |

Temizlik, çevre ve bahçe bakım hizmetleri |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

13 |

Ticari reklam hizmetleri |

3/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

14 |

Servis taşımacılığı hizmeti |

5/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

15 |

Her türlü baskı ve basım hizmetleri |

7/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

16 |

Demir Çelik Ürünlerinin Teslimi |

5/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

Miktarına bakılmaksızın VİR, YMM Raporu ve Teminat aranmadan yerine getirilir. |

VİR, YMM Raporu ve/veya teminat aranmaksızın Yerine getirilir. |

YMM Raporu veya VİR sonucuna göre yerine getirilir. 10.000 TL’yi aşan kısım için teminat verilmesi halinde teminat, YMM Raporu veya VİR sonucuna göre çözülür |

|

|

17 |

Hurda metalden elde edilen külçe teslimleri |

7/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

18 |

Bakır, çinko, alüminyum ve kurşun ürünlerinin teslimi |

7/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

19 |

Hurda ve atık teslimi |

7/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

20 |

Metal, plastik, lastik, kauçuk, kâğıt ve cam hurda ve atıklardan elde edilen hammadde teslimi |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

21 |

Pamuk, tiftik, yün ve yapağı ile ham post ve deri teslimleri |

9/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

22 |

Ağaç ve orman ürünleri teslimi |

5/10 |

1-Belirlenmiş Alıcılar, 2-KDV Mükellefleri |

||||

|

23 |

Diğer teslimler |

2/10 |

Devlet Malzeme Ofisi Genel Müdürlüğü |

||||

Firmaların iade hakkı doğuran işlemi yaptığı yılda süresinde düzenlenmiş tam tasdik sözleşmesinin olması durumunda KDV Genel uygulama tebliğinin I/C-2.1.5.2.2 bölümünce YMM raporu ibraz edilebilmektedir. Bknz: 46 seri nolu KDV Genel Uygulama Tebliğ

Kaynak, MUHAMMED YÜCE

İŞYERİ TEHLİKE SINIFLARI LİSTESİ (GÜNCEL)

|

6331 - Madde: 9 |

|

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Eki Liste - (27.02.2017 tarih 29992 Mükerrer Sayılı Resmi Gazete) |

|

KISIMLAR

|

E-SU TEMİNİ; KANALİZASYON, ATIK YÖNETİMİ VE İYİLEŞTİRME FAALİYETLERİ |

|

G-TOPTAN VE PERAKENDE TİCARET; MOTORLU KARA TAŞITLARININ VE MOTOSİKLETLERİN ONARIMI |

|

V-KENDİ ADINA MENKUL SERMAYE İRADI FAALİYETLERİ (TEMETTÜ, BANKA FAİZİ, İŞTİRAK |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 05.03.2024 tarih 32480 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 11.08.2023 tarih 32276 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 18.03.2022 tarih 31782 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 24.02.2021 tarih 31405 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 08.03.2020 tarih 31062 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 12.03.2019 tarih 30712 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 31.01.2018 tarih 30318 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 27.02.2017 tarih 29992 Mükerrer sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 20.02.2016 tarih 29630 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 19.02.2015 tarih 29272 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 18.04.2014 tarih 28976 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 04.02.2014 tarih 28903 sayılı Resmi Gazetede Yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliğinde Değişiklik Yapılmasına Dair Tebliğ - 29.03.2013 tarih 28602 sayılı Resmi Gazete’de yayımlanmıştır. |

|

İş Sağlığı ve Güvenliğine İlişkin İşyeri Tehlike Sınıfları Tebliği - 26.12.2012 tarih 28509 sayılı Resmi Gazete’de yayımlanmıştır. |

Tamamı İçin Tıklayınız

Sayılarla 2023 yılı vergi inceleme sonuçları; inceleme oranı yüzde 1,66

2023 yılında faal gelir ve kurumlar vergisi mükelleflerinin yüzde 1,66’sı incelemeye tabi tutulmuş. Türkiye genelindeki mükelleflerin inceleme oranlarına bakıldığında, faal mükellef sayısı artmasına rağmen 2023 yılında vergi inceleme oranı düşüş göstermiştir

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu madde 41 uyarınca hesap verme sorumluluğu çerçevesinde, kamuoyunun bilgilendirilmesi amacıyla kurumlar her yıl faaliyet raporu hazırlar ve yayımlar. Her kurumun kendi web sayfasında bu raporlara ulaşılabilir.

Vergi Denetim Kurulu da 2023 yılına ilişkin faaliyet raporunu 11 Mart 2023’te yayımladı.

Söz konusu Raporda Vergi Denetim Kurulu’nun (VDK) 2023 yılında vergi incelemelerine ilişkin faaliyetleri verilerle anlatılmaya çalışıldı. Bu verilerin bir kısmını birlikte analiz etmeye çalışalım.

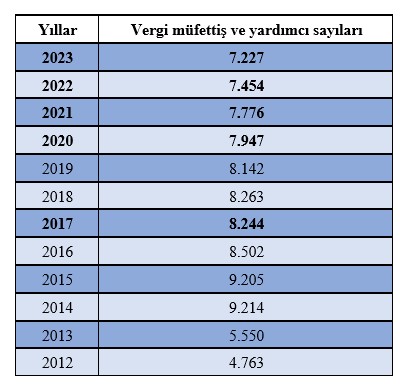

Vergi müfettişi sayısı her geçen gün azalıyor

Amacı ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olan vergi incelemesi, mükellefin ödediği verginin; defter, hesap, kayıt ve belgeler ile gerekli olduğu takdirde yapılacak muhasebe dışı envanter ve araştırmalardan sağlanacak emarelere uygunluğunu saptayıp sağlamaktır. Vergi incelemesini ise ekseriyetle Vergi Denetim Kurulu Başkanlığı (VDK) yapar.

646 sayılı Kanun Hükmünde Kararname'nin 27990 sayılı Resmî Gazete'de yayınlanması ile Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelirler Kontrolörleri ve Vergi Denetmenleri kaldırılmış ilgili kurumları tek bir çatıda altında toplamak amacıyla 10 Temmuz 2011’de Vergi Denetim Kurulu Başkanlığı kurulmuştur.

Bu kapsamda vergi incelemesi genel olarak Vergi Denetim Kurulu bünyesinde görev alan vergi müfettiş ve yardımcıları tarafından yerine getirilir.

Aşağıdaki tabloda Vergi Denetim Kurulu’nun kuruluşunu müteakip yıldan bu yana vergi müfettişi ve vergi müfettiş yardımcılarının sayıları yer almaktadır. Bu sayılar ilgili yıl faaliyet raporlarından alınmıştır.

VDK Faaliyet Raporuna (syf.14) göre 31 Aralık 2023 itibariyle 7 bin 227 vergi müfettişi bulunmaktadır. Özellikle son dönemde sosyal medya hesaplarında yaptıkları ilanlardan anladığım kadarıyla bu meslekten ayrılan müfettişlerin sayısı da azımsanmayacak kadardır.

Vergi Denetim Kuruluna tahsis edilen bütçe tutarı

2023 yılında Vergi Denetim Kurulu Başkanlık bütçesine yaklaşık olarak 4 milyar 534 milyon 184 bin TL ödenek tahsis edilmiş olup, bu ödeneğin 4 milyar 446 milyon 338 bin TL’si harcanmıştır. Tahsis edilen ödeneğin harcanma oranı yüzde 98,06’tür.

Vergi inceleme sonuçları

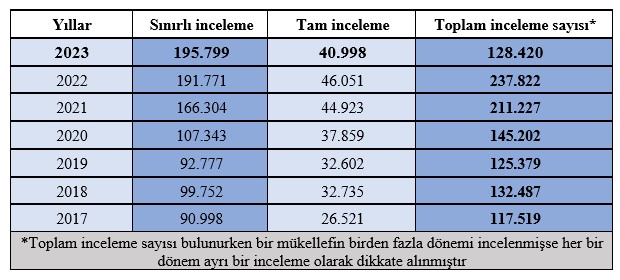

2023 yılında yapılan incelemelerin yüzde 17,31’i tam incelemelerden oluşmaktadır. Tam inceleme, bir mükellef hakkında, bir ya da birden fazla vergi türü için bir ya da daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerin bütün matrah unsurlarını da kapsayacak şekilde yapılan inceleme türüdür. Sınırlı inceleme ise, tam inceleme haricinde bulunan vergi incelemesidir.

Aşağıdaki tabloda 2017-2023 yılları tam ve sınırlı inceleme sayıları bulunmaktadır.

2023 yılında toplamda 128 bin 420 adet inceleme yapılmış bunun 195 bin 799 adedi sınırlı; 40 bin 998 adedi ise tam incelemedir. 2019 yılında yapılan incelemelerin yüzde 26,36’sı, 2020 yılında yapılan incelemelerin yüzde 26,07’si, 2021 yılında yapılan incelemelerin yüzde 21,27’si, 2022 yılında yapılan incelemelerin yüzde 19,36’sı ve 2023 yılında yapılan incelemelerin ise yüzde 17,31’i tam incelemelerden oluşmaktadır.

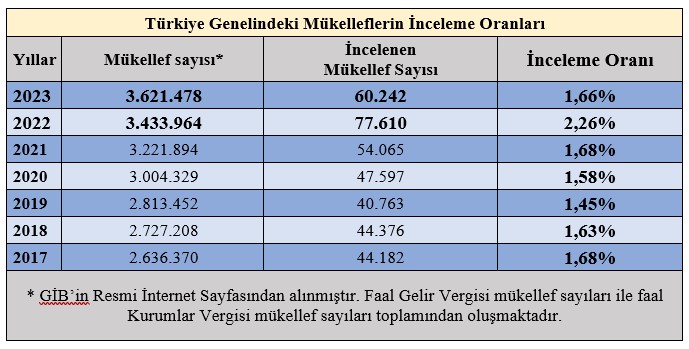

2023 yılında inceleme oranı yüzde 1,66

2023 yılında 60.242 mükellef incelenmiş, incelenen mükellefler için tarhı istenilen toplam vergi tutarı 17.452.475.511-TL, kesilmesi önerilen toplam ceza tutarı ise 37.220.156.575-TL olmuştur.

Aşağıdaki tabloda son 7 yılın inceleme oranları bulunmaktadır.

2023 yılında faal gelir ve kurumlar vergisi mükelleflerinin yüzde 1,66’sı incelemeye tabi tutulmuş. Türkiye genelindeki mükelleflerin inceleme oranlarına bakıldığında, faal mükellef sayısı artmasına rağmen 2023 yılında vergi inceleme oranı düşüş göstermiştir.

VDK tarafından yayımlanan faaliyet Raporunda; “yukarıda yer verilen tabloda hakkında vergi incelemesi yürütülen faal gelir ve kurumlar vergisi mükelleflerinin oranı bulunmaktadır. Ancak bu oran denetlenen mükellef sayısını ifade etmemektedir. Artan teknolojik imkân ve veri kaynakları sayesinde tüm faal gelir ve kurumlar vergisi mükellefleri nezdinde risk analizleri yapılmakta, yalnızca riskli görülen mükellefler vergi incelemesine sevk edilmektedir. Diğer taraftan hakkında vergi incelemesi yapılması gereği görülmeyen mükellefler nezdinde diğer denetim araçları da kullanılabilmektedir.” denilmektedir.

Ancak her ne kadar bu şekilde bir açıklama yapılsa da sağlıklı bir vergileme açısından bu oran maalesef yeterli değildir. Vergi denetiminin tez elden ele alınıp farklı formülasyonlar üreterek alternatif çözümler üretilmek zorundadır.

Rapor sayısı

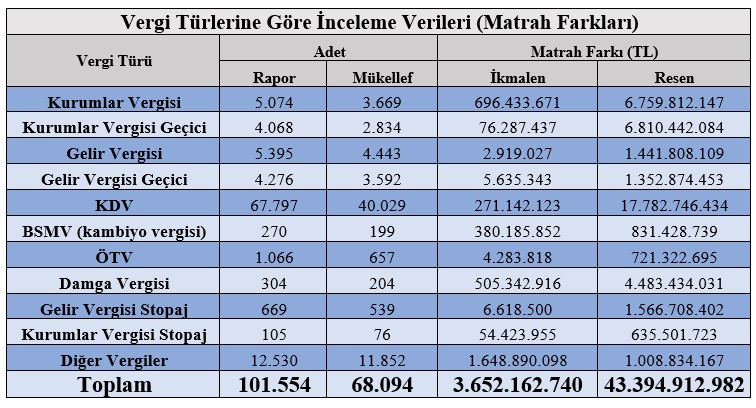

2023 yılında Vergi Müfettişlerince yürütülen vergi incelemeleri sonucunda 153.819 adet rapor düzenlenmiştir. Bu raporlardan iade ve kabul raporları dâhil 101.764 adedi vergi inceleme raporu, 19.934 adedi vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 18.842 adedi vergi suçu raporu, 13.193 adedi görüş ve öneri raporu, 86 adedi ise diğer raporlardan oluşmaktadır.

Aşağıdaki tabloda vergi türlerine göre inceleme verileri görülmektedir.

İnceleme konularına göre inceleme sayıları

İnceleme konularına göre inceleme sayıları aşağıdaki tabloda yer almaktadır. Buna göre sektörler veya inceleme konuları itibarıyla yapılan risk analizleri veya inceleme taleplerine ilişkin oluşturulan görevler sektörel vergi incelemeleri, vergi iade taleplerine istinaden veya riskli vergi iadelerinin denetimine ilişkin oluşturulan görevler vergi iade incelemeleri, VUK m.359’da yer verilen kaçakçılık fiillerine ilişkin oluşturulan görevler vergi kaçakçılığı incelemeleri olarak sınıflandırılmıştır.

Ezcümle