Mehmet Özdoğru

Fahiş Fiyat Artışı Ve Stokçuluk İçin Uygulanan Cezalar On Katına Çıktı

Piyasa dengesini sağlama ve tüketiciyi koruma, devletin Anayasal görevidir. Bu görevin yerine getirilmesine yönelik olarak 4054 sayılı Rekabetin Korunması Hakkında Kanun, 6502 sayılı Tüketicinin Korunması Hakkında Kanun (bu çerçevede özellikle “Ticari Reklam ve Haksız Ticari Uygulamalar Yönetmeliği” ile “Reklam Kurulu Yönetmeliği”) ve son olarak 6102 sayılı T. Ticaret Kanunu’nun haksız rekabet hükümleri piyasada oluşan haksız fiyat artışlarının önüne geçilmesi adına genel düzenlemeler olarak hukuk sisteminde yerini almıştır.

Tüketicinin korunması adına piyasa dinamikleri dışında oluşan fiyatlara çözüm bulmak ve bununla mücadele için 6585 sayılı Perakende Ticaretin Düzenlenmesi Hakkında Kanun’da daha özel bir düzenleme yapılmış, bu düzenlemeyle “fahiş fiyat artışı” ve “stokçuluk” yapanlar için idari para cezaları gündeme getirilmiştir.

6585 sayılı Perakende Ticaretin Düzenlenmesi Hakkında Kanun’un 1’inci maddesinde Kanunun amacı;

“Bu kanunun amacı; perakende işletmelerin açılış ve faaliyete geçiş işlemlerinin kolaylaştırılması, perakende ticaretin serbest piyasa ortamında etkin ve sürdürülebilir rekabet şartlarına göre yapılması, tüketicinin korunması, perakende işletmelerin dengeli bir şekilde büyüme ve gelişmesinin sağlanması ve perakende işletmelerin faaliyetleri ile bunların birbirleri, üretici ve tedarikçilerle ilişkilerinin düzenlenmesidir” şeklinde belirlenmiştir. Aynı Kanunun “Fahiş fiyat artışı, stokçuluk ve Haksız Fiyat Değerlendirme Kurulu” başlığı altında 16.04.2020 tarihli ve 7244 sayılı Kanun’un 14’üncü maddesiyle getirilen “Ek Madde 1” de ise;

“Ek Madde 1 – (Ek:16/4/2020-7244/14 md.)

(1) Üretici, tedarikçi ve perakende işletmeler tarafından bir mal veya hizmetin satış fiyatında fahiş artış yapılamaz.

(2) Üretici, tedarikçi ve perakende işletmeler tarafından piyasada darlık yaratıcı, piyasa dengesini ve serbest rekabeti bozucu faaliyetler ile tüketicinin mallara ulaşmasını engelleyici faaliyetlerde bulunulamaz.

(3) Üretici, tedarikçi ve perakende işletmelerin fahiş fiyat artışı ve stokçuluk uygulamalarına yönelik düzenlemeler yapmak, gerektiğinde denetim ve incelemelerde bulunarak idari para cezası uygulamak ve her türlü tedbiri almak amacıyla Haksız Fiyat Değerlendirme Kurulu oluşturulur. (…)

(4) Kurulun oluşumu, görevleri, çalışma usul ve esasları, sekretarya hizmetleri ve Kurula ilişkin diğer hususlar yönetmelik ile belirlenir.”

düzenlemesine yer verilmiştir.

Söz konusu Kanunun 18/1-k maddesinde, bu kanunun Ek 1’inci maddesinin birinci fıkrasına (fahiş fiyat artışı) aykırı hareket edenlere her bir aykırılık için on bin Türk lirasından yüz bin Türk Lirası’na kadar; ikinci fıkrasına (stokçuluk) aykırı hareket edenlere ise her bir aykırılık için yüz bin Türk Lirası’ndan iki milyon Türk Lirası’na kadar idari para cezası verileceği belirtilmiştir. Aynı maddenin 5 inci fıkrasında da (k) bendinde belirtilen idari para cezasının verilmesini gerektirir aykırılığın bir takvim yılı içinde tekrarı hâlinde, her bir tekrar için bir önceki cezanın iki katı idari para cezası uygulanacağı düzenlenmiştir.

Yukarıda yer alan kanun maddesinde “fahiş fiyat artışı” ve “stokçuluk”un cezalandırılacağı belirtilmesine rağmen bu kavramların ne olduğuna ilişkin bir tanımlama veya açıklama yapılmamıştır.

6585 sayılı Kanun’un 18’inci maddesinde düzenlenen fahiş fiyat artışı ve stokçuluk kabahatlerinin cezalarında artış öngören 2/2138 esas numaralı “Türk Ticaret Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi” TBMM’de kabul edilmiş ve 29.05.2024 tarihli Resmi Gazete’de yayımlanmıştır. Söz konusu Türk Ticaret Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun’un 21’nci maddesi aynen;

“MADDE 21- 14/1/2015 tarihli ve 6585 sayılı Perakende Ticaretin Düzenlenmesi Hakkında Kanunun 18 inci maddesinin birinci fıkrasının (k) bendi aşağıdaki şekilde değiştirilmiş, beşinci fıkrasına aşağıdaki cümle eklenmiş, yedinci fıkrasının birinci cümlesinde yer alan ‘beş’ ibaresi ‘yirmi’ şeklinde, ‘durumunda elli’ ibaresi ‘durumunda iki yüz’ şeklinde ve ‘iki yüz elli milyon’ ibaresi ‘bir milyar! şeklinde değiştirilmiştir.

‘k) Ek 1’inci maddesinin birinci fıkrasına aykırı hareket edenlere her bir aykırılık için yüz bin Türk Lirası’ndan bir milyon Türk lirasına kadar; ikinci fıkrasına aykırı hareket edenlere ise her bir aykırılık için bir milyon Türk lirasından on iki milyon Türk Lirası’na kadar,’

Bakanlık, ek 1’inci maddenin ikinci fıkrasına bir takvim yılı içinde en az üç defa aykırı hareket etmesi nedeniyle idari para cezası uygulanan üretici, tedarikçi ve perakende işletmelerin iş yerlerini altı güne kadar kapatmaya yetkilidir.”

şeklindedir.

Yapılan yeni düzenlemeyle ceza miktarları 10 kat arttırılarak fahiş fiyat artışı yapanlara her bir aykırılık için 100 bin TL ile 1 milyon TL arasında (eski hali 10.000 TL-100.000 TL), stokçuluk yapanlara ise her bir aykırılık için 1 milyon TL ile 12 milyon TL arasında (eski hali 100 bin TL- 2 milyon TL) ceza verilmesi öngörülmüştür.

Öte yandan, maddede belirtilen idari para cezalarının bir takvim yılına ilişkin toplam tutarı;

- İşletmenin küçük ölçekli olması durumunda yirmi milyon Türk Lirası’ndan,

- Orta ölçekli olması durumunda ikiyüz milyon Türk Lirası’ndan,

- Büyük ölçekli olması durumunda bir milyar Türk Lirası’ndan,

fazla olamaz, denilerek yeni düzenlemeyle fahiş fiyat artışı uygulayan veya stokçuluk yapan işletme küçük işletmeyse 20 milyon TL’ye, orta ölçekli olması halinde 200 milyon TL’ye ve büyük ölçekli olması halinde ise 1 milyar TL’ye kadar ceza verilebilmesinin yolu açılmıştır. Önceki ceza sınırları sırasıyla 5, 50 ve 250 milyon TL iken yeni düzenlemeyle 4 kat arttırılmıştır.

Ayrıca yeni düzenlemeyle bir takvim yılı içinde en az üç defa aykırı hareket ederek idari para cezası uygulanan üretici, tedarikçi ve perakende işletmelerin iş yerlerini altı güne kadar kapatmaya Bakanlık yetkili kılınmaktadır.

Madde gerekçesinde değişikliğin nedeni, 6585 sayılı Perakende Ticaretin Düzenlenmesi Hakkında Kanun’un 18’inci maddesinin birinci fıkrasının (k) bendinde yer alan idari para cezası tutarları ve yedinci fıkrada öngörülen idari para cezası hadleri yükseltilerek, Kanun kapsamında gerçekleştirilen denetimlerin etkinliğinin ve denetimler neticesinde uygulanan idari yaptırımların caydırıcılığının artırılması, bu sayede, sektörün mevzuata uyumunun sağlanmasının amaçlandığı, ayrıca, beşinci fıkrada yapılan değişiklik ile stokçulukla daha etkin bir şekilde mücadele edebilmek, idari yaptırımların caydırıcılığını artırabilmek amacıyla Bakanlığa, bir takvim yılı içinde en az üç defa stokçuluk yaptığı tespit edilen ve idari para cezası uygulanan üretici, tedarikçi ve perakende işletmelere idari tedbir niteliğinde bir idari yaptırım olan kapatma cezası(altı güne kadar) verme yetkisi alındığı, şeklinde belirtilmiştir.

Kavramların açıkça belirlenmemesi sorunu

7511 sayılı Kanun’la getirilen cezalardaki artışın etkili olabilmesi için öncelikle kabahat konusu eylemlerin net bir şekilde ortaya konulması gerektiği düşünülmektedir. Mevcut 6585 sayılı Kanun’un ilgili maddesinde “fahiş fiyat artışı” ve “stokçuluk”un ne olduğu belirlenmemiş ve çerçevesi çizilmemiştir.

Bu yönde çıkarılan Haksız Fiyat Değerlendirme Kurulu Yönetmeliği’nin “Amaç ve kapsam” başlıklı 1 inci maddesinde;

“Bu yönetmeliğin amacı, olağanüstü hal, afet ve ekonomik dalgalanma dönemleri ile diğer acil durumlarda faaliyet gösterecek Haksız Fiyat Değerlendirme Kurulunun oluşumu, görev ve yetkileri ile üretici, tedarikçi ve perakende işletmelerin fahiş fiyat artışı ve stokçuluk uygulamalarının denetlenmesine ve idari para cezalarının uygulanmasına ilişkin usul ve esasları düzenlemektir.”

denilerek Kurulun yetkisinin çerçevesi “(…)olağanüstü hal, afet ve ekonomik dalgalanma dönemleri ile diğer acil durumlar(…)” olarak çizilmiştir. Ancak Yönetmeliğin dayanağı olan 6585 sayılı Kanunda, Kurulun yetki ve çalışma sınırlarıyla ilgili böyle bir çerçeve çizilmemiştir. Yine Kanunda tanımı yapılmayan “Fahiş fiyat artışı” ve “stokçuluk” Yönetmelikte belirlenmiştir. Yönetmeliğin 3 üncü maddesine göre;

- Fahiş fiyat artışı: Olağanüstü hal, afet ve ekonomik dalgalanma dönemleri ile diğer acil durumlarda üretici, tedarikçi ve perakende işletmeler tarafından satışa sunulan ve kamunun beslenme, sağlıklı yaşama ve korunma gibi temel ihtiyaçlarını karşılamak için zorunlu olan mal ve hizmetlerin fiyatında girdi ve diğer üretim maliyetlerindeki artış gibi haklı bir sebebe dayanmaksızın yapılan aşırı ve adil olmayan artışı,

- Stokçuluk: Olağanüstü hal, afet ve ekonomik dalgalanma dönemleri ile diğer acil durumlarda üretici, tedarikçi ve perakende işletmelerin piyasada darlık yaratan, piyasa dengesini ve serbest rekabeti bozan faaliyetleri ile tüketicinin mallara ulaşmasını engelleyen faaliyetleri,

şeklinde tanımlamaktadır.

Ancak verilen bu tanımlarda geçen “Olağanüstü hal, afet ve ekonomik dalgalanma dönemleri ile diğer acil durumlar”ın ne olduğu ve bu kavramlardan ne anlamak gerektiği konusunda netlik yoktur. Yine ilgili Yönetmelikteki “sağlıklı yaşama” ve “korunma” kavramlarından ne anlaşılması gerekeceği, bu sayılanların “temel ihtiyaçlar” kapsamında olmasının neye göre tanımlanacağı belirlenmiş değildir. Örneğin “Korunma” kapsamında alacağımız bir evin 100.000 TL olması halinde “temel ihtiyaç” 1.000.000 TL olması halinde lüks ihtiyaç mı sayılacaktır şeklindeki benzer sorularının da cevabı yoktur.

Bu kavramların içinin doldurulmasının yargısal içtihatlara bırakılması zaman alacak ve bu süre içinde her olay özelinde farklı bir değerlendirme ve yorum yapılarak ceza uygulamasına gidileceği söylenebilecektir.

Sonuç olarak 6585 sayılı Kanun’la getirilen “Fahiş fiyat artışı” ve “stokçuluk” kavramlarının tam olarak neyi ifade ettiği izah edilmeden Kurula verilen yetkiye istinaden uygulanacak cezaların arttırılmasının sorunun çözümünde yeterli olmayacağı değerlendirilmektedir. Zira her şeyden önce kurulun ceza vermesi gereken eylemin tam olarak tanımlanması ve ortaya konulması gerekecektir. Ceza verilecek eylemlerin somut olarak tanımlanmamış olması ve en azından daha net bir çerçevenin çizilmemiş olması nedeniyle uygulayıcılar açısından her bir olay özelinde yorum yapılarak ceza uygulanması gibi bir yöntem izleneceğini söylemek yanlış olmayacaktır.

Ümit Işık

Ticaret Başmüfettişi

Zararına Emtia Satan Gider Yazamayacak Mı?

2023 yılında yapılan enflasyon düzeltmesinin 2024 ve sonraki yıllara olan etkileri önümüzdeki süreçte çok fazla konuşulacak gibi görünüyor.

Bu durumlardan bir tanesi de, 2023 yıl sonunda düzeltmeye tabi tutulan amortismana tabi olmayan iktisadi kıymetlerin satışı ile ilgili.

Konu Tam Olarak Ne İle İlgili?

2023 yılında yapılan enflasyon düzeltmelerinin kuşkusuz en büyük etkisi, amortismana tabi olmayan iktisadi kıymetlerde oldu.

İşletmelerin bilançolarında yer alan ve amortismana tabi olmayan, Stoklar, Arazi ve Arsalar, vb. kalemler 20 yıllık düzeltmeye tabi tutuldu.

Yani, bu kalemlerin ilk deftere kaydedildikleri tarih baz alınarak, 2023 yıl sonuna kadar düzeltme işlemi gerçekleşti. (Stoklar özelinde, deftere kayıt tarihinin tercih edildiği varsayımı altında).

Bize göre, sorun tam olarak bundan sonra başlıyor.

Nasıl Mı?

Düzeltmeye tabi tutulan bu kalemler, sonraki süreçte satılmak istendiğinde, vergisel açıdan işletmelerin lehine olmayan bir durum ortaya çıkıyor.

Çünkü, düzeltme işlemine tabi tutulmuş olan 2023 hesap dönemi sonuna ait bilançolarda yer alan parasal olmayan kıymetlerden amortismana tabi olmayan kıymetlerin, (stok, arsa vb.), düzeltilmiş değerlerinin altında bir bedelle satılması halinde, düzeltme sonrası değerle, düzeltme öncesi değer arasındaki farka isabet eden zarar, gelir veya kurumlar vergisi matrahının tespitinde dikkate alınmayacak. (555 Sıra No.lu VUK Genel Tebliği’nin 53. Maddesinin (1) numaralı fıkrası).

2024 Yılında Şirketlerin Aktifinde Yer Alan Stokların, Emtiaların Tutarları Yükseldi!

2023 yıl sonunda yapılan 20 yıllık enflasyon düzeltmesinin en büyük etkisi, şirketlerin aktiflerinde yer alan ve satılmayan Stok ve Emtialar da oldu.

Bilindiği üzere, 2023 yılında stoklarla ilgili 3 farklı yöntemde enflasyon düzeltmesi yapıldı.

Gözlemlediğimiz kadarıyla, bu yöntemlerden en sık tercih edilen basit ortalama maliyet yöntemi oldu.

Örneğin, 31 Aralık 2023 tarihinde şirket aktifinde 5.000.000 TL stoğu olan ve basit ortalama yönteme göre enflasyon düzeltmesi yapanların artık bilançolarında görünen stok tutarı 5.145.650,00 TL oldu.

Dolayısıyla, işletmelerin, 2024 yılında bilançolarında görünen stok tutarı 145.650 TL yükseldi!

Deftere kayıt tarihinden ilerleyenler açısından ise, tutarlar çok fazla yükseldi.

Düzeltilmiş Değer Sonrasında Zararına Satış Varsa Ne Olacak?

2023 yıl sonunda düzeltilmiş değerle, düzeltme öncesi değer arasındaki farka isabet eden ve gider olarak kabul edilmeyecek zarar tutarının;

- Satış bedelinin 2023 hesap dönemi sonuna ait düzeltme öncesi değerden düşük olması halinde, düzeltme öncesi değerle düzeltilmiş değer arasındaki tutarın tamamı,

- Satış bedelinin 2023 hesap dönemi sonuna ait düzeltme öncesi değerin üstünde, ancak 2023 hesap dönemi sonuna ait düzeltilmiş değerin altında olması halinde ise satış bedeli ile düzeltilmiş değer arasındaki tutar olarak dikkate alınması gerekiyor.

Dolayısıyla, amortismana tabi olmayan kıymetlerin, 2023 yıl sonunda düzeltilmiş değerinin altında bir bedelle satılması halinde, düzeltilmiş değerinin altında kalan kısım zarar kabul edilmeyecek!

Örneğin, 2023 hesap dönemi sonunda enflasyon düzeltmesi sonucu 17.673.210 TL bedele ulaşan arsanın 29.05.2024 tarihinde 10.000.000 TL’ye satışı yapıldıysa, aradaki fark olan 7.673.210 TL 2024 yılında KKEG olarak değerlendirilecek. Yani, gider yazılamayacak!

Bu durum özellikle, stoklar, emtialar, arazi ve arsalar vb. şirketin aktifinde yer alan, amortismana tabi olmayan kalemler için oldukça önemli ve atlanmaması gereken konular arasında yer alıyor.

Öte yandan, amortismana tabi olan kalemlerin (bina, araç vb.) düzeltilmiş değerinin altında satışı zarar olarak kabul ediliyor!

Satış Tutarı Belirlenirken Dikkatli Olmakta Fayda Var!

Öncelikle, 1 Ocak 2024'den itibaren yapılacak işlemlerde, enflasyon düzeltmesi uygulanmış bir iktisadi kıymetin (amortismana tabi olsun ya da olmasın) elden çıkarılması halinde, kar/zarar tespit edilirken, düzeltilmiş tutar üzerinden ilerlenmeli.

Sonrasında, satılacak olan kıymetin, amortismana tabi olup olmadığı tespit edilmeli.

Yani, satılacak olan kıymetin stok, arazi ve arsa, bina, araç vb. olup olmadığı son derece önemli.

Çünkü satılacak olan kıymet, emtia, arazi ve arsa gibi amortismana tabi olmayan bir kıymet ise ve 2023 yıl sonunda düzeltilmiş değerinin altında satış yapılıyorsa, aradaki fark Maliye tarafından zarar olarak kabul edilmiyor!

Ancak, satılacak olan kıymet bina, araba, gayri maddi hak vb. yani amortismana tabi olan bir kıymet ise ve 2023 yıl sonunda düzeltilmiş değerinin altında satış yapılıyorsa, aradaki fark zarar olarak kabul ediliyor!

Sonuç Olarak;

Enflasyon düzeltmesi beklentinin aksine, amortismana tabi olmayan kıymetler açısından, işletmeler açısından, beklentinin aksine olumsuz bir etki yarattı.

Özellikle, işletmelerin bilançolarında var olan stok, emtia, arazi ve arsa gibi kalemlerin değerlerinin beklendiğinden fazla yükselmiş olması, önümüzdeki dönemde ticari bilanço zararı ile çok fazla karşılaşacağımızı gösteriyor.

Öte yandan, bu kalemlerin satışı zarar olarak kabul edilmeyeceğinden, mali zarar açısından aynı durum geçerli olmayacak.

Yani, satış yaparken, dikkatli olmakta fayda var!

30.05.2024

Berkay Özgüven

Serbest Muhasebeci Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Hizmet İhracatına İlişkin KDV İade Yönünden Dövizlerin DAB' a Bağlanması ve Merkez Bankasına Satılma Zorunluluğu

İhracat Genelgesine göre hizmet ihracat bedellerin tamamının tasarrufu serbest bulunmakta olup, hizmet ihracatlarına ilişkin tutarlar için Döviz Alım Belgesi düzenlenmesi zorunluluğu da bulunmamaktadır.

İhracat Genelgesinin Ek 1. maddesine göre İhracat Bedeli Kabul Belgesine(İBKB) veya Döviz Alım Belgesine (DAB) bağlanan ihracat bedellerinin en az %40'ı İBKB’yi veya DAB’ı düzenleyen bankaya ve Merkez Bankasına satılır.

Bu durumda hizmet ihracatına ilişkin dövizler bankalara ve yetkili müesseselere serbestçe satılabileceği gibi bankalarda döviz üzerinden açılacak hesaplarda tutulabilir. Döviz kazandırıcı hizmetlerden/işlemlerden elde edilen dövizlerin bankalara satılması halinde, bu dövizlerin en az %40’ı bankaca Merkez Bankasına satılır.

Katma Değer Vergisi Kanunu uyarınca yurt dışındaki müşteriler için yapılan hizmetler vergiden KDV'den istisnadır. Hizmet İhracatı tam istisna kapsamında olduğundan yüklenilen KDV yönünden nakden veya mahsuben iade doğabilir. KDV Uygulama Genel Tebliğinde KDV İade işlemleri için iade bedelinin Türkiye'ye getirildiğini tevsik eden bir belge, banka dekontu v.b. aranmaktadır. KDV Genel Uygulama Tebliği uyarınca hizmet bedelinin döviz olarak Türkiye’ye getirilmesi şartı, Döviz Alım Belgesi ile tevsik edilebilmektedir. Bu durumda Döviz Alım Belgesine bağlanan dövizlerin en az %40’ı bankaca Merkez Bankasına satılır. (BURADA İADE BEDELİNİN TÜRKİYE'YE GETİRİLDİĞİNİ TEVSİK EDEN BİR BELGE, BANKA DEKONTU ARANMASI HÜKMÜNÜN KANUNDA OLMADIĞI VE YARGI KARARLARINDA BU HUSUSUN MÜKELLEF LEHİNE YORUMLANDIĞI DA DİKKATE ALMAK GEREKİR.) Döviz Alım Belgesine bağlanmadığı durumda en az %40’ı bankaca Merkez Bankasına satılma zorunluluğu ortadan kalkmış olmaktadır.

Kurumlar Vergisi 10/ğ. bendine göre genel olarak hizmet ihracatı kapsamında elde edilen kazancın, elde edildiği hesap dönemine ilişkin Kurumlar Vergisi beyannamesinin verilmesi gereken tarihe kadar tamamının Türkiye’ye transfer edilmesi şartıyla, %80’i Kurumlar Vergisinden istisnadır. Burada sadece Türkiye’ye transferi şart koşulmuştur. Bu durumda Döviz Alım Belgesine bağlanma zorunluluğu yoktur.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Asgari Kurumlar Vergisi Uygulaması Getiriliyor

Hazine ve Maliye Bakanı Mehmet Şimşek, Bloomberg TV’de yapmış olduğu açıklamada Avrupa Birliği uygulamasına benzer olan asgari kurumlar vergisi uygulaması getirileceğinden bahsetti. Konuyla ilgili yasal düzenleme çalışmaları belli ki hâlihazırda devam ediyor.

AB uygulaması

Avrupa Birliğinde 2024 yılından itibaren uygulamaya konulan asgari kurumlar vergisi uygulamasının temel felsefesi bahsedelim. Avrupa Birliği uygulamasında AB konsey direktifinde yer alan asgari kurumlar vergisi uygulaması çok uluslu şirketleri hedef almakta ve bunun için bir ciro üst sınırı bulunmaktadır.

Bu üst sınır çok uluslu şirketin konsolide cirosunun 750 milyon € ve üzerinde olmasıdır. Çok uluslu şirketin birden fazla ülkedeki bağlı ortaklıkları ile beraber toplam cirosu 750 milyon Euro’yu aşıyorsa ve bağlı şirketlerin bulunduğu ülkedeki kurum kazancı üzerinden %15’in altında bir vergilenme yapılmışsa; ortaya çıkan fark verginin holding merkezinin bulunduğu ülkenin almasına imkan vermektedir.

Türkiye’de durum

Türkiye, asgari kurumlar vergisi uygulamasına yabancı değil. 90lı yıllarda bir nevi asgari vergilemeyi öngören ve adı da asgari kurumlar vergisi olan bir uygulama vardı. Bu uygulamada bazı kazançlar bakanlar kurulu kararlarıyla istisna tutulabiliyordu. Zaman içerisinde bakanlar kurulu kararları ile vergiden istisna tutulan kazançlar vergiyi anlamsız hale getirmiş ve 1994 yılında uygulama tamamen yürürlükten kaldırılmıştı.

Öyle zannediyorum ki, Türkiye’de yeniden getirilmesi planlanan asgari kurumlar vergisi uygulaması, bu iki uygulamanın karması şeklinde olacak. Çünkü Avrupa Birliği uygulamasındaki çok uluslu şirketler için belirlenen 750 milyon Euro konsolide ciro Türk Lirası cinsinden bugün için yaklaşık 26 milyar TL. bir ciroya işaret etmektedir. Bu ciro miktarını aşabilen holding sayısının çok fazla olmadığını varsaydığımızda önemli bir mükellef grubu bu uygulama kapsamı dışında olabilecektir.

Hedeflenen asgari kurumlar vergisi ile vergi hasılatında bir miktar artış sağlamak ise, bu durumda Türkiye için biraz karma bir uygulama halinde olabilecek demektir. Burada da gündeme vergi oranı konusu çıkacaktır. Çünkü, Avrupa Birliğinde toplam vergi yükü %15’in altında kalan kazançlar hedeflenmektedir.

Bu hesaplamada kazancın kaynak ülkeden holding merkezine transferindeki stopaj da dikkate alınmaktadır. Birden fazla amaca hizmet eden bir düzenleme yapılacak ise; bizde toplam %15 oranı korunsa da halen yürürlükteki %10 kar dağıtımı stopajı dikkate alınarak, efektif kurumlar vergisi oranı olarak %5’in altına düşmemesi şeklinde uygulama belirlenebilir. Kaldı ki, yurt içinde de gerçek kişi ortaklara kar dağıtımı sırasında yine %10 stopaj söz konusudur.

Bazı istisnalar yine de konulabilir

Geneli ilgilendiren bir asgari kurumlar vergisi uygulaması düşünülüyorsa, bilançonun dibinde oluşan ticari kardan %5’lik efektif bir vergi alınması yeterli olacaktır. Uygulamada bazı istisnalar yine de konulabilir. Örneğin yatırım indirimi uygulaması.

Amaç; yatırım, istihdam ve ülke kalkınmasına katkı olduğuna göre kapsam dışı tutulabilir. Yatırım indirimi uygulamasının istisna tutulmasının gerekliliğini örnekle açıklayacak olursak, altıncı bölge teşviklerinden yararlanan bir kurumun halen ödediği kurumlar vergisi oranı %2,5’ iken böyle bir uygulama geldiğinde vergi yükü bir anda ikiye katlanabilir.

Bu durum yatırımların fizibilitesinin bozulması ve sonucunda da yatırım ve istihdamın olumsuz etkilenmesine neden olabilir. Bizim şu an için aklımıza gelen en önemli etken bir yandan mevcut istikrar programı yürütülürken gerekli sağlam finansman kaynağı sağlanırken, diğer yandan da ülkenin kalkınma, yatırım ve istihdamına olumsuz etki oluşturulmamasıdır. Bu nevi istisnaların, en azından Cumhurbaşkanı yetkisini alınarak uygulanabilmesi sağlanabilir.

Osman ARIOĞLU

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/asgari-kurumlar-vergisi-uygulamasi-getiriliyor/729582

Kadın, Genç Ve Mesleki Yeterlilik Belgesi Olanların Teşviki

31.12.2025 tarihine kadar işsiz olan kişileri istihdam eden özel sektör işverenlerin prime esas kazanç üst sınırına kadarki sosyal güvenlik primi işveren payları (4.100,51 ila 30.753,84 TL) İşsizlik Sigortası Fonu’ndan karşılanmaktadır.

Faydalanma şartları

- Kişinin son 6 aydır işsiz olması - Kişinin istihdam edildiği tarihten önceki son 6 ayın ortalama sigortalı çalışan sayısına ilave olarak istihdam edilmesi - Özel sektör işvereni olması

Faydalanma süresi

- 18 yaş ve üzeri kadınları istihdam eden işverenlere 24 ila 54 ay, - 18-29 yaş arası erkekleri istihdam eden işverenlere 24 ila 54 ay, - 29 yaş ve üzeri erkekleri istihdam eden işverenlere 6 ila 30 ay, - Çalışmakta iken; 01.03.2011 tarihinden sonra mesleki yeterlik belgesi alanlar, mesleki ve teknik

eğitimi tamamlayanlar veya işgücü yetiştirme kurslarını bitirenleri istihdam eden işverenlere 12 ay, süreyle destek sağlanmaktadır.

İŞKUR’a kayıtlı olmayı teşvik etmek amacıyla kişinin İŞKUR’a kayıtlı olması durumunda destek süresine 6 ay eklenilmesi yönünde hüküm getirilmiştir. İşverenlerce; aylık prim ve hizmet belgesinin yasal süresi içerisinde SGK’ya verilmesi ve primlerin yasal süresi içerisinde ödenmesi gerekmektedir.

Kaynak: İŞKUR/ Teşvikler

4447 sayılı Yasa geçici 10.madde

Ahmet Metin Aysoy

SGK E. Başmüfettişi

Yatırım Fonları Kâr Paylarında Vergi Tevkifat Oranı Değişikliği

Bilindiği üzere; Gelir Vergisi Kanunu’nun (GVK) 75. maddesinin 2’nci fıkrasının 1 nolu bendindeki parantez içi hüküm uyarınca “Sermaye Piyasası Kanunu’na göre kurulan yatırım fonları katılma belgelerine ödenen kâr payları” menkul sermaye iradıdır.

Yatırım fonları kar payları esas itibariyle yatırım fonu katılma belgelerinin yatırımcı tarafından fona iadesi ile elde edilen ve itfa bedeli ile alış bedeli arasında doğan olumlu farktır. Ancak, yatırım fonları katılma belgeleri fona iade edilmeden doğrudan fon tarafından kar payı-temettü dağıtılması da söz konusu olmaktadır.

Öte yandan, Gelir İdaresi’nin yayımladığı “GVK Geçici 67’nci Madde Uygulaması İle İlgili Olarak Gerçek Kişilere Yönelik Vergi Rehberi”nde fon katılma paylarından elde edilen gelirler;

- Katılma paylarının fona iadesinden doğan gelirler (menkul sermaye iradı),

- Katılma paylarının üçüncü kişilere satışından doğan gelirler (değer artışı kazancı) ve

- Katılma paylarının elde tutulduğu dönemde elde edilen dönemsel gelirler- dağıtılan kâr payları (menkul sermaye iradı),

olarak gruplandırılmaktadır.

Gelir İdaresi Başkanlığı’nca verilmiş özelgede katılma paylarının fona iade edilmemesi durumunda katılımcıların elde etmiş olduğu kâr payları, “elde tutulduğu dönemde elde edilen dönemsel getiri” olarak değerlendirilmiş ve anlan kar paylarının Gelir Vergisi Kanunu’nun geçici 67’nci maddesinin (1) numaralı fıkrası kapsamında tevkifata tabi tutulması gerektiği belirtilmiştir.

Dolayısıyla, gerçek kişilerce sahip olunan ve Sermaye Piyasası Mevzuatı’na göre sermaye piyasası aracı olarak nitelendirilen yatırım fonları katılma belgelerinden elde edilen gelirlerin (katılma belgelerinin fona iadesinden doğan ya da fonun kar payı dağıtımından elde edilen), Gelir Vergisi Kanunu’nun geçici 67’nci maddesinin birinci fıkrası çerçevesinde tevkifat yoluyla vergilendirilmesi gerekmektedir.

Öte yandan, üzerinden vergi tevkifatı yapılmış olan (ya da tevkifat oranı % “sıfır” da olsa tevkifat yapılmış sayılan) fon katılma belgelerinden gerçek kişilerce elde edilen gelirler için tevkifat nihai vergileme olacak ve tam mükellef gerçek kişilerce bu gelirler için yıllık beyanname verilmeyecek ve/veya başka gelirler için yıllık beyanname veriliyorsa bu gelirler yıllık beyannameye dahil edilmeyecektir. Keza, dar mükellef gerçek kişiler de bu gelirleri için münferid beyanname vermeyeceklerdir.

Daha önce Bakanlar Kurulu Kararları, sonrasında ise Cumhurbaşkanı Kararları ile fon türüne göre tevkifat oranları farklı olarak belirlenebilmektedir. Nitekim son olarak 1 Mayıs 2024 tarihli ve 32533 sayılı Resmi Gazete'de yayımlanan Cumhurbaşkanı Kararı ile Gelir Vergisi Kanunu’nun geçici 67’nci maddesinde yer alan tevkifat oranlarında değişiklik yapılmıştır. Anılan değişiklikler de dikkate alındığında fonlardan elde edilen gelirlerin tevkifata (stopaja) tabi olma ve beyan durumu aşağıda olduğu gibi özetlenebilir:

- Portföylerinin %51’i aşan miktarda Türkiye’de borsada işlem gören hisse senetlerinden oluşan yatırım fonlarının bir yıldan fazla süreyle elde tutulan katılma belgelerinden elde edilen gelirler stopaja ve yıllık beyana tabi değildir.

- Devamlı olarak fon toplam değerinin en az %80’i menkul kıymet yatırım ortaklıklarının hisse senetleri dışında kalan ve BİST’te işlem gören hisse senetlerinden oluşan hisse senedi ağırlıklı fonların katılma belgelerinden sağlanan gelirler %0 oranında stopaja tabidir. Stopaj nihai vergidir ve yıllık beyana tabi değildir.

- İki yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelirlerde stopaj oranı %0’dır. Mükelleflerce bu gelirler için de beyanname verilmeyecektir.

- Değişken, karma, Eurobond, dış borçlanma, yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım fonları dışındaki yatırım fonlarından;

i) 23.12.2020-30.04.2024 tarihleri arasında iktisap edilenler %0,

ii) 01.05.2024-31.07.2024 tarihleri arasında iktisap edilenler %7,5,

oranında stopaja tabidir. Mükelleflerce bu gelirler için de beyanname verilmeyecektir.

- Yukarıdaki fonlar dışında kalan yatırım fonu katılma belgeleri kar payları %10 oranında stopaja tabidir. Stopaj nihai vergidir.Akif AKARCA / Dr.Mehmet ŞAFAK

KONKORDATODA ŞAH VE MAT OLMADAN NE YAPMALISINIZ

Konkordato Kanunu, Yönetmeliği, Konkordatonun Tanımı, Konkordato Kanun Maddeleri, Konkordato Dava Süreci, Konkordato Davasında Yargılama Süreleri, Konkordato da Komiser Ve Görevleri Vb.

Sevgili Okurlarım İnternette Yukarıdaki Terimleri Girince Siz Çok Ciddi Sayfalar Dolusu Bilgi Gelir Ekranınıza, Hukukçulara Sorsanız Size Uzun Uzun Anlatırlar. Siz Konu İle İlgili Mali Müşavirlere Ve Konkordato Komiserlerine Soranız Uzun Uzun Anlatırlar. Biz Size Farklı Pencereden Farkı Sözlerle Kanun Metninden Uzak Halk Dili İle Kıssa Öz Hab Bilgiler Aktarmak İsterim.

Konkordato Davası Lük Masraflı Bir uzun süreli Hukuki zaman dilimi bulunmaktadır.

Konkordato Davası açmaya ne zaman karar verilmesi uygundur. Konkordato davası açmaya siz değerli iş adamı işverenim işletmenizi en iyi siz bilirsiniz TTK göre İş adamı basitli olmalıdır. Kar amaçlı kurulan şirketler çeşitli nedenlerle Şirket içi, Şirket dışı ve ülkeler arası ilişkilerden kaynaklanan bir çok sebepten dolayı nakit darlığı yaşaya bilirsiniz. İŞTE BU NOKTADA SİZ BASİRETLİ İŞ ADIMI İŞVERENLERİMİZ bu noktada karar vermelisiniz. Neden mi zaman çok kıymetlidir. O halde siz işverenlerimiz siz nakitte meydana gelen dönemlerde ne yapılmakta, hatır çeki, eş dosttan emanet, kredi muslukları maliyetli, peşin değerinden düşük satışlar hangi yöntemle yaparsanız yaptığınız halde süreklilik devam edeceğini düşünüyorsanız. İşletme bilançonuzu ciddi gözden geçiriniz. İşletme bilançosunda tahsil imkanı kalmayan alacaklarınızı şüpheli görüp ve uzun vadede tahsil gibi düşününüz. Eş dost emanet hatır çeki gibi işlemlerle hala ödeme dengesini kuramıyorsanız ve aklınızdan küçük tasarruflarla elden menkul v gayrimenkulleri çıkartmayı veya 3. Şahıslardan gayrimenkulleri ipotek verip hala kredi kullanma derdinde iseniz veya tedarikçilerinizden vadeli mal ticaretine dündü iseniz veya tedarikçilerinizden vade uzatımı talepleri ile zaman kullanıyorsanız derim ki işverenim. Kesinlikle kronik nakit darlığındasınız.

Ne yapılacak peki!

Konkordato davası acarak Peki dokunulmazlık almak kolay mı elbette zor ama bir çok uzmanlaşmış tecrübe etmiş iflas erteleme davaları ve bir çok konkordato davasına şahitlik etmiş danışmanlık etmiş yetişmiş meslektaşlarımız var.

Yazımda siz işverenlere önerim şudur size sorularımla kendinizi test ediniz:

Sayın işveren iyi niyetlimisiniz ?

Mehmet Salih Şahbaz

SMMM, Bağımsız Denetçi

Bilirkişi, Konkordato Komiseri

Dövizle Sözleşme Ve Ödeme Yasağında Son Durum

Döviz kurlarında yaşanan dalgalanmalar sebebiyle, 2018 yılında getirilen ve sık sık değişikliğe gidilen bir düzenlemeyle, mal ve hizmet ticaretinin yapıldığı reel piyasayı yakından ilgilendiren dövizle sözleşme yapma ve ödeme yasağında esnekliğe gidilmiş olup, bazı konularda yasak devam etmektedir.

Son düzenlemeyle getirilen istisnalar

Hazine ve Maliye Bakanlığı tarafından, 28/2/2024 tarihli Resmi Gazete’de yayımlanan Türk Parasını Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No.2008-32/34) de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2024-32/69) ile altı yıldır uygulanmakta olan dövizle ödeme yasağında aşağıdaki konularda istisna tanınarak esnekliğe gidilmiştir. Bu istisnalar dışında dövizle işlem yapma yasağı aynen devam etmektedir.

a) 19/4/2022 tarihi öncesinde dolaşıma girmiş bulunan döviz cinsinden kıymetli evraklar kapsamındaki ödeme yükümlülükleri.

b) 19/4/2022 tarihinden önce düzenlenmiş faturalar kapsamındaki ödeme yükümlülükleri.

c) Borsa İstanbul A.Ş. Kıymetli Madenler ve Kıymetli Taşlar Piyasasında döviz cinsinden gerçekleştirilen kıymetli maden ve kıymetli taş alım satım işlemleri ile bu işlemlerin takası kapsamındaki ödeme yükümlülükleri.

d) Dış Ticaret Sermaye Şirketi (DTSŞ) ve Sektörel Dış Ticaret Şirketleri (SDTŞ) aracılı ihracat sözleşmesine dayanarak DTSŞ veya SDTŞ üzerinden gerçekleştirilecek ihracalar ve E-İhracat statüsüne sahip şirketler üzerinden aracılı ihracat sözleşmesine dayanarak gerçekleştirilecek ihracatlara yönelik menkul satış sözleşmeleri kapsamındaki ödeme yükümlülükleri.

e) Gümrük, transit ve gümrük antrepo rejimleri ile geçici depolama ve serbest bölge hükümlerinin uygulandığı malların teslimine ilişkin menkul satış sözleşmeleri kapsamındaki ödeme yükümlülükleri

f) Serbest bölgede faaliyet gösteren firmalar ile dış ticaret işlemleri kapsamında yapılan menkul satış sözleşmesine konu malların teslimine ilişkin ödeme yükümlülükleri.

Döviz veya dövize endeksli kararlaştırılamayacak sözleşmeler

Aşağıda yer alan konularda; Türkiye’de yerleşik kişilerin kendi aralarında akdedecekleri sözleşme bedelleri veya bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamaz; Konusu yurt içinde yer alan gayrimenkuller olan, konut ve çatılı iş yeri dâhil gayrimenkul satış sözleşmeleri, Konusu yurt içinde yer alan gayrimenkuller olan, konut ve çatılı iş yeri dâhil gayrimenkul kiralama sözleşmeleri, Taşıt kiralama ve satış sözleşmeleri, Yurt dışında ifa edilecekler ile gemi adamlarının taraf oldukları dışında kalan iş sözleşmeleri, İstisnalar arasında sayılanlar dışında danışmanlık, aracılık ve taşımacılık dâhil hizmet sözleşmeleri, Sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamayan sözleşmeler kapsamında düzenlenecek kıymetli evraklarda yer alan bedellerin döviz cinsinden veya dövize endeksli olarak belirlenmesi mümkün değildir.

Ancak, 13.09.2018 tarihinden önce düzenlenmiş ve dolaşıma girmiş bulunan bu kapsamdaki kıymetli evraklar istisnadır. Görüldüğü üzere; Tebliğle birçok konuya açıklık getirilmiş olup, gelinen noktada tartışma konusu olan iki önemli husus aşağıdaki gibi özetlenebilir.

a) Menkul mal olarak tanımlanan emtia ticaretiyle ilgili, sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olup, ödeme yükümlülükleri Türk parası cinsinden yerine getirilmesi ve kabul edilmesi zorunludur

a) Bu düzenleme uyarınca, sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde tahsili yapılmış veya gecikmiş alacaklar ile gayrimenkul kira sözleşmeleri kapsamında verilen depozitolar ve sözleşmelerin ifası kapsamında dolaşıma girmiş kıymetli evraklar için yasak hükümleri uygulanmaz.

Talha APAK YMM

https://www.dunya.com/kose-yazisi/dovizle-sozlesme-ve-odeme-yasaginda-son-durum/729380

Atik Dışı Varlıkların Satışından Oluşacak Zararın Gelir Tablosunda Yaratacağı Etkiler Ve Öneriler

Kıymetli okurlarım, yoğun geçen kurumlar vergisi ve geçici vergi beyannamesi sonrasında muhasebe meslek camiası olarak nispeten daha az yoğun bir döneme girdiğimizi söyleyebiliriz.

Siz değerli okurların, bu yoğun günlerde yazılarımızı yakinen takip edip, saha uygulamaları konusundaki geri dönüşleriniz ve sahada ortaya çıkan yeni soru ve sorularınızı bizlerle paylaşmanız bizler açısından da son derece kıymetli. İlginize öncelikle teşekkürlerimi sunarım.

Bugün sizlerle kritiğini yapacağımız konu yine ENFLASYON DÜZELTMESİ uygulaması ile ilgili bir konu…

Önümüzdeki birkaç ay daha bu uygulama ile ilgili soru ve belirsizliklerin oluşacağını ve tereddütlerin yaşanabileceğini şimdiden görüyoruz.

Bu konuda acizane görüşlerimizi sizlerle paylaşmakla birlikte, vergi mevzuatı ile ilgili tereddüt edilen hususlarda Gelir İdaresi Başkanlığından özelge (mukteza) talep ederek görüş almak ve buna göre ilerlemek bizce en doğru yol. İdarenin görüşüne göre hareket edildiğinde, cezai sorumluluklarınız olmayacağından önerimiz; mutlaka tereddüt edilen durumlar için bağlı olunan Vergi Dairesi Başkanlığı veya Defterdarlıklar aracılığıyla Özelge Talebinde bulunularak ilerlenmesi şeklinde.

Gelelim bugünkü konumuza…

Amortismana tabi iktisadi kıymetler dışında kalan enflasyon düzeltmesine 2023 yılı sonunda tabi tutulan varlık unsurları (stoklar, boş arazi ve arsalar, iştirakler, bağlı menkul kıymetler, bağlı ortaklıklar gibi vergi mevzuatı uyarınca amortismana tabi olmayan varlık unsurları) 2024 yılı içinde veya devamında satışa konu etmemiz halinde, ortaya çıkacak SATIŞ ZARARI’nın (enflasyon düzeltmesi sonrası oluşan maliyet bedelinin altında satış yapılması halinde) 2023 yılı sonunda yapılan enflasyon düzeltmesinden kaynaklanan tutarının kanunen kabul edilmeyecek bir zarar olarak dikkate alınması sürecinde, mali kar veya zarar değişmemekle birlikte, mali tablolardan özellikle gelir tablosunda oluşacak ZARAR tutarının işletmelerimizin krediye ulaşma noktasında yaratacağı sorunlar üzerine bugün kritiklerimizi yapacağız.

Konuyu yakinen takip edenler bilirler; stoklar gibi amortismana tabi olmayan varlık unsurları 2023 yılı sonu bilançolarının enflasyon düzeltmesine tabi tutulması sürecinde maliyet güncellemesine tabi tutuldular.

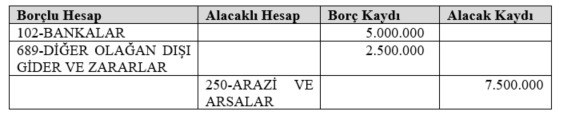

Örneğin; kayıtlarda 1.000.000 TL olarak görünen boş arsamız düzeltme sonrasında maliyeti 7.500.000 TL ye çıkmış (6.500.000 TL enflasyon fark hesabı olarak oluşmuştur) ve bu arsayı işletmemiz nakit ihtiyacı nedeniyle 2024 yılının Nisan ayında 5.000.000 TL ye satmak zorunda kalarak bu işlemden 2.500.000 TL zarar etmiştir. Bu işlemin muhasebe kaydı (KDV ihmal edilerek) aşağıda şekilde yapılmaktadır:

İşletmemizin enflasyon düzeltmesi öncesinde; 3.000.000 TL olan 570-Geçmiş Yıllar Karları hesabı enflasyon düzeltmesi sonrasında; 6.000.000 TL ye ulaşmıştır.

Enflasyon düzeltmesine ilişkin mevcut mevzuat düzenlemelerimize göre; satış zararı olarak oluşan 2.500.000 TL, işletmenin 2023 yılı sonunda yapılan enflasyon düzeltmesi nedeniyle oluşan bir zarar tutarı olduğundan, bu tutarın mali karın tespitinde Kanunen Kabul Edilmeyen Gider olarak gelir veya kurumlar vergisi beyannamelerinde kazanca ilave edilmesi gerekmektedir. Beyannamede yapılacak bu ilave beyan ile işletmenin satış zararı tutarı mali karın tespitinde dikkate alınmamış olacak ve vergi matrahı açısından da azaltıcı bir etkisi kalmayacaktır.

Ancak, mevcut bu kayıt unsurlarına baktığımızda Gelir Tablomuzda 689-DİĞER OLAĞAN DIŞI GİDER VE ZARARLAR kalemi olarak 2.500.000 TL zarar tutarı yer alacak ve işletmenin ticari faaliyet sonucunun zararla neticelenmesine veya ticari karının bu tutarda daha az oluşmasına yol açacaktır.

İşte bu noktada, bir bankadan kredi çekmeye çalışacak işletmemizin önünde bu zarar kalemi maalesef olumsuz bir değerlendirme kriteri olarak dikkate alınacak ve büyük olasılıkla işletmemiz talep ettiği krediyi de alamayacaktır. İşletmemizin mali müşaviri bu durumun enflasyon düzeltmesi sonrasında ortaya çıkan yeni bir unsur olduğunu ve vergi matrahına bu zarar tutarını ilave ederek, zarar tutarından mali anlamda yararlanılmadığını ortaya koysa dahi, kredi mali analistine kendini anlatamamakta ve olan işletmemizin kredi talebine olmaktadır.

Kanaatimizce pek çok işletmede bu durumla karşılaşılabileceğini tahmin ediyoruz.

Vergisel etkisi beyannameler üzerinde giderilmekle birlikte, mali tablo olan Gelir Tablosunda oluşacak etkisini ortadan kaldırmak adına önerilerimizi paylaşmak isterim.

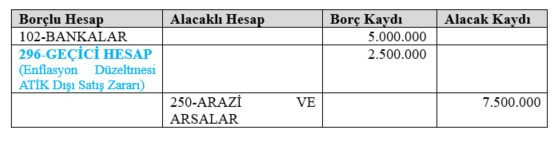

ÖNERİ: Zarar Tutarının Zarar Hesabı yerine Bilançonun Aktifinde Geçici Bir Hesaba Kaydı için Mevzuat Değişikliği Önerisi:

Bu önerimizde; işletme, satış zararı tutarını ticari karın (mali kardan önce Gelir Tablosu yoluyla hesaplanan kar) tespitinde dikkate almadan ve beyannamede de kanunen kabul edilmeyen gider olarak ilave de yapmaya gerek kalmadan; gelir tablosu hesabı yerine aktifte geçici bir bilanço hesabının kullanılması… Bu durumda örneğin, yukarıda yer verilen satış kaydının aşağıdaki şekilde yapıldığını düşünelim:

Önerilen bu kayıtla, işletmelerin ticari kazancın tespitinde yararlanmayacakları satış zararı aktifte geçici bir bilanço hesabında takip edilme imkânı verilmiş olacak ve böylece işletmenin Gelir Tablosu enflasyon düzeltmesi işlemi nedeniyle olumsuz etkilenmeyecek ve kredibilite koşullarını sağlamasına önemli katkı sağlayacaktır.

“Buna benzer kayıt işlemlerine vergi uygulamalarında daha önce rastladık” şeklindeki cümlenizi duyar gibiyim.

Evet. Değerli okurlar, özellikle yapılandırma kanunlarında bunu gördük.

En son geçen yıl yayınlanan 7440 sayılı Kanun ile ilgili Genel Tebliğde buna benzer duruma rastlıyoruz.

İlgili Genel Tebliğe

https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/Tebligler/7440/7440_gtebligi_serino_1.pdf?id=2 bu linkten erişebilirsiniz.

Bu Genel Tebliğin 172. sayfasından itibaren başlayan “C- KAYITLARDA YER ALDIĞI HÂLDE İŞLETMEDE MEVCUT OLMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI” başlıklı bölümde;

Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31/12/2022 tarihi itibarıyla düzenlenen bilançolarında görülmekle birlikte işletmelerinde bulunmayan;

-Kasa mevcutlarını,

-İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını,

-Bunlarla ilgili diğer hesaplarda yer alan işlemlerini 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilecekleri,

belirtilmiş ve konuya ilişkin örneklere detaylı olarak yer verilmiştir.

Örnek 8’in en sonunda (sf.176) aşağıdaki paragrafa yer verilmiştir:

“Bu madde kapsamında beyan edilen kasa mevcutları ve ortaklardan net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerin, dileyen mükelleflerce “689. Diğer Olağandışı Gider ve Zararlar” hesabı yerine bilançonun aktifinde herhangi geçici bir hesapta izlenmesi mümkündür. Söz konusu geçici hesapta izlenen tutarın herhangi bir şekilde kurum kazancının tespitinde gider olarak dikkate alınamayacağı tabiidir.”

Örnek 9’un içinde (sf.177) aşağıdaki paragrafa yer verilmiştir:

“Anılan mükellef, söz konusu tutarı beyan etmesi hâlinde beyan edilen tutar üzerinden hesaplanan vergiyi beyanname verme süresinde ödeyecektir. Öte yandan, (Y) Limited Şirketinin 31/12/2022 tarihli bilançosundaki "231. Ortaklardan Alacaklar" hesabında görülen tutarın 400.000 TL’lik kısmı dönemsellik ilkesi uyarınca "131. Ortaklardan Alacaklar" hesabına aktarılmıştır. Mükellef, bu beyanıyla ilgili muhasebe kayıtlarını yaparken düzeltmeden kaynaklanan işlemler nedeniyle “689. Diğer Olağandışı Gider ve Zararlar” hesabı yerine bilançonun aktifinde bir geçici hesap oluşturma tercihinde bulunmuştur.”

Yapılan bu düzenlemeler, vergi idaremizin geçmişteki tecrübeleri ile benzer bir durum için, yetkisini kullanarak sağladığı çözümü de göstermektedir. Buna benzer bir çözüme Enflasyon Düzeltmesi kapsamında da ihtiyaç olduğu gözüküyor.

Kanaatimizce Yapılandırma Kanunu ile ilgili Genel Tebliğde yer verilen isteğe bağlı olarak 689 hesap yerine 296 hesabın kullanılması imkânının benzerinin; 2023 dönem sonu bilançolarının Enflasyon Düzeltmesine tabi tutulmasından kaynaklanan maliyet artışları ile sınırlı olmak koşuluyla amortismana tabi olmayan varlık kalemlerinin 2024 ve devamında satışı nedeniyle oluşan/oluşacak satış zararları bakımından da dileyen mükelleflerce 689 hesap yerine bilançonun aktifinde bir geçici hesapta izlenebilmesine imkan verilmesi gerektiğini ve bu suretle aktif geçici bir bilanço hesabında zararlarını takip eden işletmelerin ilgili dönem gelir veya kurumlar vergisi beyannamelerinde bu tutarları Kanunen Kabul Edilmeyen Gider olarak dikkate almalarına gerek bulunmadığı (zira 296 hesaba yapılacak kayıt sonucunda ticari karın tespitinde zarar olarak dikkate alınmamış olacaktır) yönünde bir idari düzenlemenin yapılmasının yararlı olacağı değerlendirilmektedir. İlgili idari düzenleme yapılması koşuluyla bu önerimiz altında belirtilen muhasebe kaydı yapılabilir hale gelecektir.

ÖNERİ: ATİK Dışı Satış Zararı Tutarının Vergisel Yükümlülüğüne Katlanılarak 2023 Sonu Bilançonun Düzeltilmesi ile Ortaya Çıkan Geçmiş Yıllar Karları Hesabına Mahsup Edilmesi Önerisi:

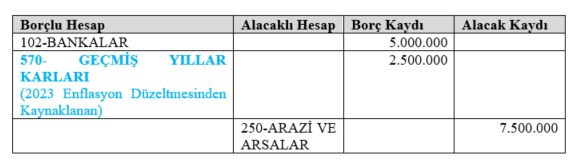

İşletmemizin enflasyon düzeltmesi sonrasında oluşan 570-Geçmiş Yıllar Karları hesabında 6.000.000 TL bulunmaktadır. İşletmemiz arsasını satması nedeniyle oluşan 2.500.000 TL lik zarar tutarını 689-Diğer Olağan Dışı Gider ve Zararlar hesabı yerine 570-Geçmiş Yıllar Karları hesabından mahsup etmek istemesi halinde aşağıdaki şekilde muhasebe kaydı yapılmış olacaktır:

Bu yapılan muhasebe kaydının anlamı, işletmemiz ATİK dışı satış zararı tutarını geçmiş yıllar karlarını azaltarak karşılamıştır. Bu kaydın vergisel sonuçlarını değerlendirmek bakımından; şu soruya cevap vermek gerekir?

2023 yılı Enflasyon Düzeltmesi sonucu oluşan Geçmiş Yıllar Karları hesabının 689 hesaba mahsup edilmesi veya bu hesap yerine kullanılması halinde Kurumlar Vergisi ve Kar Dağıtımına bağlı stopaj vergilemesi olacak mıdır?

Cevap için; Enflasyon Düzeltmesine ilişkin usul ve esasların düzenlendiği 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliğindeki açıklamalara bakmamız gerektiğini düşünüyorum. Keza buna ilişkin özel açıklamalar var.

555 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin

“Geçmiş yıl kârlarında vergilendirme

MADDE 55- (1) Tebliğin üçüncü bölümüne göre 2023 yılı hesap dönemine ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıllar kârları hesabında takip edilen; 2023 yılı enflasyon düzeltmesinden kaynaklanan geçmiş yıl kârının herhangi bir suretle başka bir hesaba nakledilmesi veya işletmeden çekilmesi durumunda, nakledilen veya çekilen tutar bu işlemlerin yapıldığı dönemlerin kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır. Ayrıca işletmeden çekilen değerler, elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulacak ve kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda vergilendirilecektir.

(2) Bu Tebliğin üçüncü bölümü kapsamında 2023 yılı hesap dönemine ait bilançonun düzeltilmesi sonucu oluşan geçmiş yıl kârının kurumlar vergisi mükelleflerince sermayeye ilave edilmesi mümkün olup, bu işlem kâr dağıtımı sayılmayacaktır.

(3) Tebliğin üçüncü bölümüne göre 2023 yılı hesap dönemine ait bilançonun düzeltilmesi sonucu oluşan 2023 yılı geçmiş yıllar kârları hesabında takip edilen; düzeltme öncesi geçmiş yıl ve/veya carî dönem ticari kârının, 1/1/2024 tarihinden sonra kâr dağıtımına konu edilmesi durumunda, dağıtılan tutar gelir ve kurumlar vergisine tabi tutulmayacak, elde edenlerin hukuki statüsüne göre kâr payı stopajına tabi tutulacak ve kâr paylarının vergilendirilmesine ilişkin hükümler doğrultusunda vergilendirilecektir.”

Tebliğde yapılan bu açıklama gereğince; 2023 yılı enflasyon düzeltmesinden kaynaklanan 570-Geçmiş Yıllar Karları hesabının 689 hesap yerine kullanılması başka bir hesaba nakil olarak değerlendirilecek midir? Kanaatimizce 570 hesabın azaltımı (borç kaydı) netice itibariyle başka bir hesabın kullanılması yerine olacağından, bu durum yerine kullanılan hesaba (örneğimizde 689 hesaptır) nakil olarak değerlendirilmesi sonucunu yaratabilecek niteliktedir. Bu nedenle de bu nakil işlemin yapıldığı vergilendirme döneminde ilgili dönemin kazancı ile ilişkilendirilmeksizin (ilgili dönem faaliyet sonuçları zarar olsa dahi) kurumlar vergisine tabi tutulması sonucuna yol açacaktır. Ancak nakden/hesaben bir ödeme işlemi olmadığından kar dağıtımına bağlı Gelir Vergisi Stopajına tabi tutulmaması gerektiği görüşünde olduğumu da belirtmek isterim.

Yazımızın başında da belirttiğimiz üzere, tereddüt edilen bu ve benzer hususlarda izlenecek en sağlıklı yolu bulmak adına vergi idaresinden alınacak görüşlere göre hareket edilmesi önem arz etmektedir.

Biz sahada oluşan bu ve benzer durumları kalemimizle ortaya koyma ve başta Vergi İdaremiz olmak üzere ilgili kurum ve kuruluşlara yapacakları idari düzenlemeler açısından katkı sağlama amacındayız.

Yazımızın tüm ilgililere yararlı olması dileğiyle…

Abdullah KİRAZ

Yeminli Mali Müşavir

Kadın İstihdam Eden İşverenlere Yönelik Sağlanan Destek

Avrupa Birliği Fonu’ndan sağlanan kaynakla kadın istihdam eden işverenlere İŞKUR tarafından üç ay süreyle aylık 25 bin TL ücret, vergi ve prim desteği verilecek. Ayrıca, kadın çalışana üç bin TL çocuk desteği de sağlanacak.

İşte detaylar:

Destek verilecek işverenin sahip olması gereken şartlar

- İmalat sektöründe faaliyet göstermek,

- En az iki sigortalı çalışana sahip olmak,

- İŞKUR’a kayıtlı olmak,

- Destek ödemesi yapılan sürenin en az iki katı kadar süreyle kadın çalışanı istihdam etmeyi taahhüt etmek.

İşyerinin sigortalı sayısı belirlenirken katılımcının işe alındığı iş yeri için işe alındığı aydan önceki son altı aylık dönemde SGK’ya verilen aylık prim ve hizmet belgeleri veya muhtasar ve prim hizmet beyannameleri ile bildirilen toplam prim gün sayısı yüz seksene bölünerek hesaplama yapılacaktır.

İşverenler iş yerlerinde çalıştırdıkları sigortalı sayısının %10’una kadar katılımcı talep edebilmektedir.

Destek verilecek katılımcıların sahip olması gereken şartlar

- İşe giriş tarihi itibarıyla Kuruma kayıtlı kadın işsiz olmak,

- İşe giriş tarihi itibarıyla Türkiye Cumhuriyeti vatandaşı olmak,

- İşe giriş tarihinden önceki son bir ayda uzun vadeli sigorta kolları kapsamında sigortalı olmamak,

- İşe giriş tarih itibarıyla 18 yaşından büyük 35 yaşından küçük olmak,

- İşverenin eşi, ikinci dereceye kadar kan veya kayın hısımı olmamak,

- Kurum tarafından düzenlenen mesleki eğitim kursu veya işbaşı eğitim programı kapsamında bekleme süresine tabi olmamak,

- İşe giriş tarihi itibarıyla kurs veya programlara katılmama yönünde yaptırım uygulanmıyor olmak,

- İşe giriş tarihinden önceki on iki aylık dönemde söz konusu iş yerinin bağlı bulunduğu vergi numarası altında yer alan herhangi bir iş yerinde istihdam edilmemiş olmak.

Destek kapsamında, il müdürlüğü veya hizmet merkezi tarafından gerek görülmesi halinde katılımcılara ilişkin şartların sağlanıp sağlanmadığının kontrolü için işverenden ilave bilgi ve/veya belge talep edilebilmektedir.

Başvuru için işverenden istenen belgeler

Başvurular İŞKUR’un sistemi üzerinden gerçekleştirilecek olup işverenlerin başvuru öncesinde aşağıdaki belgeleri hazırlaması gerekmektedir.

- Talep dilekçesi,

- Destek ödemesi yapılabilmesi için işverene ait banka hesap numarası,

- İlgili ayda katılımcılara ücret ödemesi yapıldığına dair belgeler/dekontlar,

- Ödeme yapılacak aya ilişkin SGK tahakkuk fişleri ile önceki aya ait ödendiğini gösterir banka dekontu ve sigortalı hizmet listesi,

- Ödeme yapılacak tarih itibarıyla 6183 sayılı Kanun’un 22/A maddesi kapsamında; Hazine ve Maliye Bakanlığı’na bağlı tahsil dairelerine vadesi geçmiş borcunun ve ayrıca ilgili mevzuat kapsamında SGK’ya muaccel prim ve idari para cezası borcunun bulunmaması veya borcun tecil edilmiş ve taksitlendirilmiş ya da yapılandırılmış olması ve Kurum tarafından takip edilen idari para cezası ile bunlara ilişkin gecikme cezası ve zammı borcu olmadığına ilişkin belgeler,

- Destek verilecek katılımcının sigorta primi teşviki, destek ve indirimlerden hangi tutarda yararlandığını gösterir belgelerin belirlenen sürede ibraz edilmesi gerekmektedir.

Kadın İstihdamı İçin Pozitif Ayrımcılık Projesi’nin süresi

Proje süresi en fazla 3 aydır.

Kadın İstihdamı İçin Pozitif Ayrımcılık Projesi’nde karşılanacak giderler;

- İşverenlere; Proje kapsamında çalıştırdıkları her kadın işçi için aylık 25 bin TL’ye kadar prim, vergi ve ücret desteği sağlanmaktadır.

- Çalışan Kadına; Proje kapsamında çalışan kadın işçiye 0-66 ay aralığında çocuk sahibi olması halinde aylık 3 bin TL çocuk bakım desteği verilecektir.

Başvuru yeri ve zamanı

İşverenler, Çalışma ve İş Kurumu İl Müdürlükleri ile Hizmet Merkezleri’nden ve İŞKUR e-şube üzerinden başvurabilecektir.

Adana, Adıyaman, Ankara, Bitlis, Bursa, Denizli, Diyarbakır, Gaziantep, Hatay, İstanbul, İzmir, Kahramanmaraş, Kayseri, Kilis, Kocaeli, Konya, Kütahya, Malatya, Manisa, Mardin, Mersin, Osmaniye, Samsun, Şanlıurfa, Tekirdağ illerinde söz konusu destek uygulanmaktadır.

Ahmet Metin Aysoy

SGK E. Başmüfettişi

https://www.ekonomim.com/kose-yazisi/kadin-istihdam-eden-isverenlere-yonelik-saglanan-destek/745737