Mehmet Özdoğru

İşverenler SGK Eksik Gün Bildirim Yükümlülüğü Ve Risklerinin Farkında Mı?

Sosyal güvenlikte kayıt dışılık; çalışanların tamamen sigortasız çalıştırılmaları veya daha düşük bir ücret seviyesinden primlerinin ödenmesi şeklinde olabildiği gibi, sigortalı gösterilen kişilerin ay içindeki prim gün sayılarının 30 günden daha az (örneğin; 5-10 gün gibi) gösterilmek suretiyle daha az prim ödenmesi şeklinde de ortaya çıkabilmektedir.

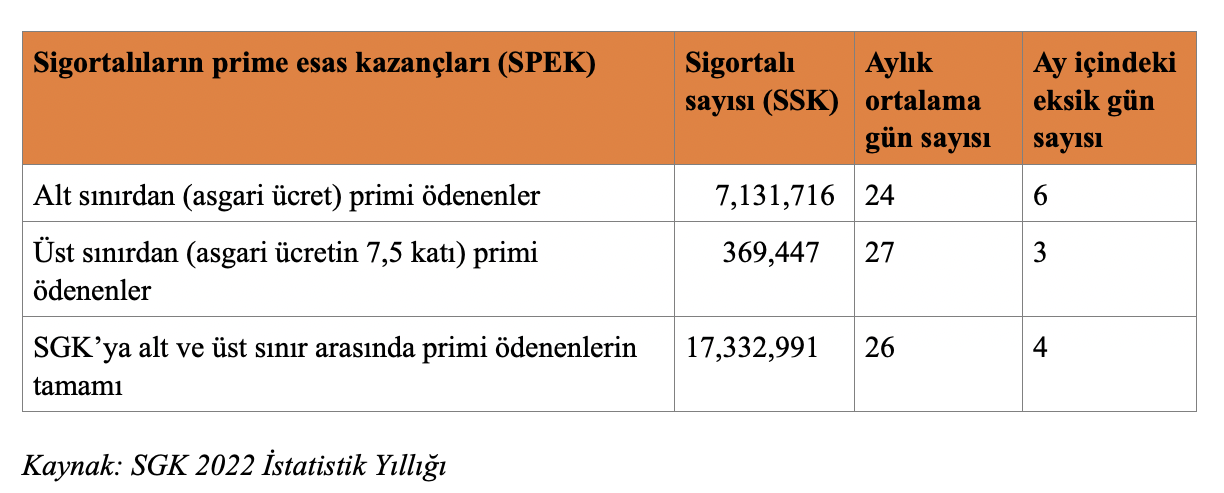

Nitekim, Sosyal Güvenlik Kurumu’nun (SGK) 2022 yılı istatistik verilerine göre, asgari ücretten primi ödenen kişilerin aynı zamanda ay içindeki prim gün sayılarının da düşük gösterildiği, ücret seviyesi yükseldikçe ay içindeki prim gün sayısının arttığı (30 güne yaklaştığı), SGK’ya bildirimi yapılan tüm sigortalılar üzerinden bir hesaplama yapıldığında ise, çalışanların ortalama olarak 26 gün üzerinden (4 gün eksik olarak) primlerinin ödendiği görülmektedir.

Doğal olarak, çalışanların 30 gün yerine daha az gün üzerinden primlerinin ödenmesinin yukarıda belirtildiği şekilde daha az sigorta prim ödeme amacına yönelik olabileceği gibi, hukuki anlamda haklı bir nedeni olabilecektir.

SGK 2000 yılından bu yana eksik gün kontrolü yapıyor

Eksik gün bildiriminden kaynaklanan kayıtdışılığın önlenmesi amacıyla sosyal güvenlik mevzuatında ilk olarak 4447 sayılı Kanun’la 1 Ocak 2000 tarihinden geçerli olmak üzere işverenlere çalışanların ay içindeki eksik gün ve kazanç bildirimlerinin nedenlerinin belgelendirilmesi zorunluluğu getirilmiş ve bu husus değişen mevzuat çerçevesinde bugüne kadar geçerliliğini ve güncelliğini korumuştur.

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 86’ncı maddesinde “Ay içinde bazı iş günlerinde çalıştırılmayan ve ücret ödenmeyen sigortalıların eksik gün nedeni ve eksik gün sayısı, işverence ilgili aya ait aylık prim ve hizmet belgesinde veya muhtasar ve prim hizmet beyannamesiyle beyan edilir. Sigortalıların otuz günden az çalıştıklarını gösteren eksik gün nedenleri ile bu nedenleri ispatlayan belgelerin şekli, içeriği, ekleri, ilgili olduğu dönemi, saklanması ve diğer hususlar Kurumca çıkarılan yönetmelikle belirlenir.

Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin kurumca istenilmesine rağmen ibraz edilmemesi veya ibraz edilen bilgi ve belgelerin geçerli sayılmaması halinde otuz günden az bildirilen sürelere ait aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesi, yapılan tebligata rağmen bir ay içinde verilmemesi veya noksan verilmesi halinde kurumca re’sen düzenlenir ve muhteviyatı primler, bu kanun hükümlerine göre tahsil olunur” şeklinde düzenleme yapılmıştır

Bu düzenlemeye istinaden, sigortalıların otuz günden az çalıştıklarını gösteren eksik gün nedenleri ile bu nedenleri ispatlayan belgelerin neler olduğu ve diğer hususlar Sosyal Sigorta İşlemleri Yönetmeliği ile düzenlenmiştir.

Eksik gün nedenleri ve kodları

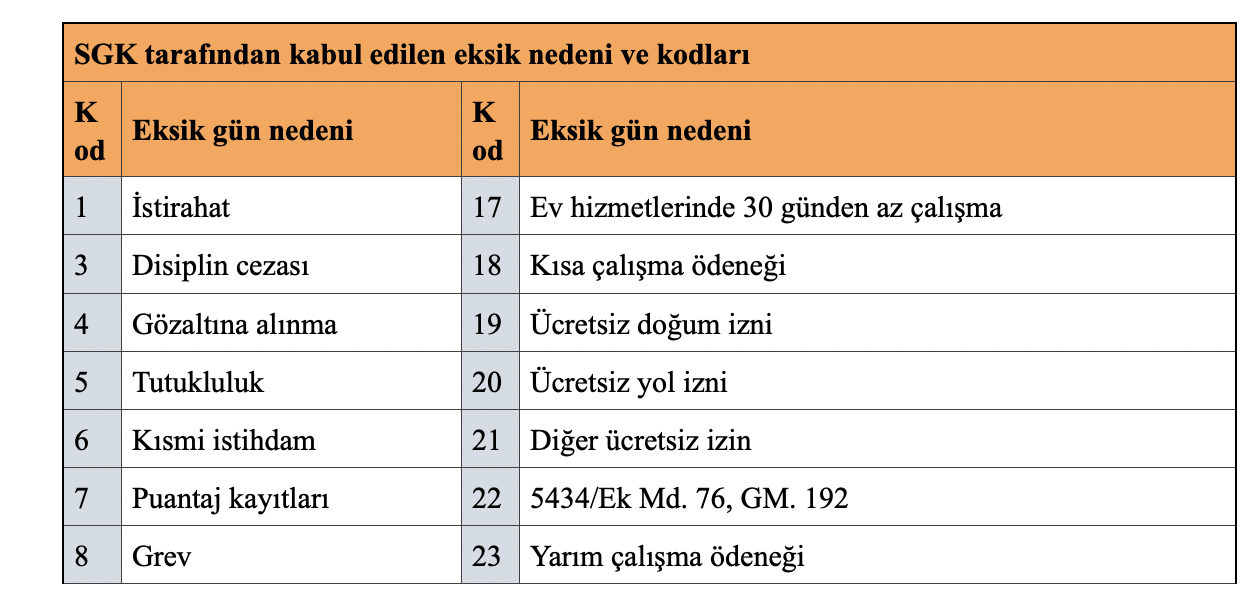

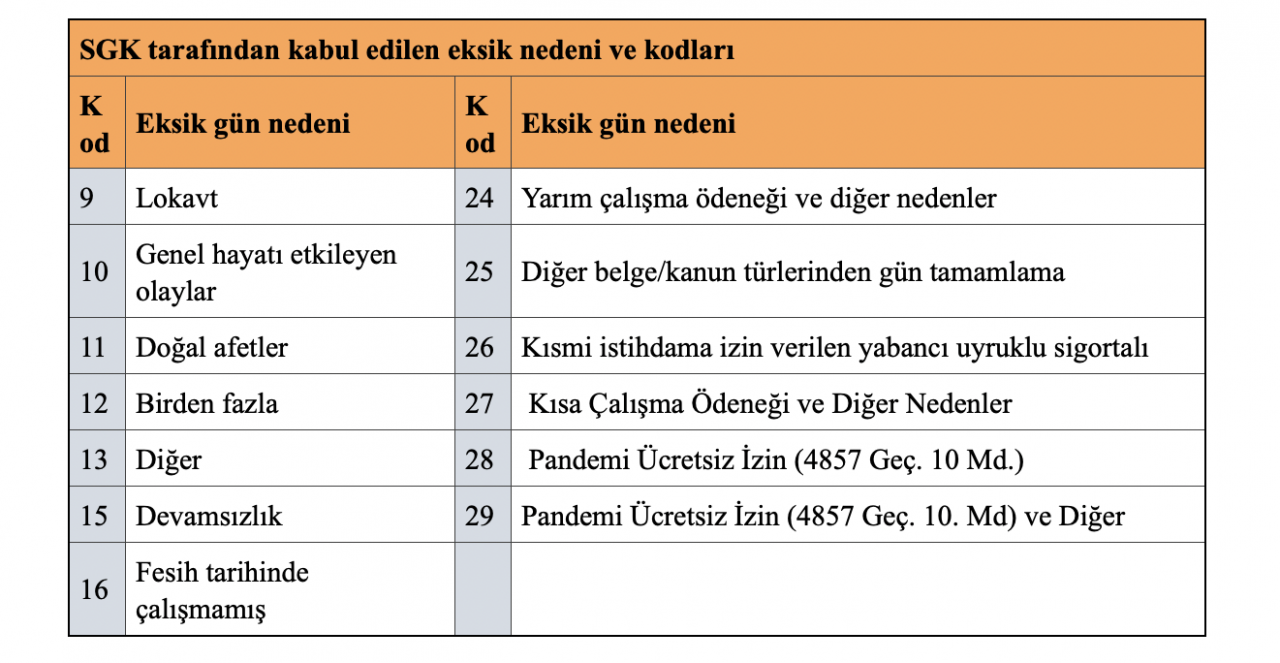

SGK, kanunla kendisine verilen yetkiye istinaden sigortalıların otuz günden az çalışma durumunun gerekçesi olabilecek halleri ve kodlarını aşağıdaki şekilde belirlemiştir.

Bu çerçevede, ay içinde otuz günden az çalışan veya eksik ücret ödenen sigortalılara ilişkin;

a) Kurumca elektronik ortamda alınabilenler hariç kurumca yetkilendirilmiş sağlık hizmeti sunucularından veya işyeri hekimlerinden alınmış istirahatli olduğunu gösteren rapor,

b) Sigortalı ve işverenin imzasını taşıyan ücretsiz veya aylıksız izinli olduğunu kanıtlayan izin belgesi,

c) Sigortalıya tebliğ edilen disiplin cezası uygulamasına ilişkin belge,

ç) Gözaltına alınma ile tutukluluk hâline ilişkin belgeler,

d) Kısmi süreli çalışmalara ait sigortalı ve işverenin imzasını taşıyan yazılı iş sözleşmesi,

e) Sigortalının imzasını taşıyan puantaj kayıtları,

f) Grev, lokavt, genel hayatı etkileyen olaylar, doğal afetler nedeniyle işyerinde faaliyetin durdurulduğunu veya işe ara verildiğini gösteren ilgili resmî makamlardan alınan yazı örneği,

g) İşe devamsızlığa ilişkin belgeler,

ğ) İş sözleşmesinin feshedildiği tarihte çalışılmadığına dair belge,

h) Kısa çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge,

ı) 5434 sayılı Kanun’un mülga ek 76 ve mülga geçici 192’nci maddelerine tabi olunduğunu gösterir belge,

i) Yarım çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge,

j) İş Sağlığı ve Güvenliği Kayıt, Takip ve İzleme Programı İSG-KATİP üzerinden alınan sözleşmeler,

eksik çalışmaya ilişkin belgeler olarak kabul edilmektedir.

Eksik günleri kanıtlayan belgeler düzenlenecek, ancak SGK’ya her ay verilmeyecek

18 Ağustos 2021 tarihinde yapılan yönetmelik değişikliğine göre yukarıda belirtilen eksik gün bildirim nedenlerinin aylık prim ve hizmet belgesinde/muhtasar ve prim hizmet beyannamesinde belirtilmesi (kodlanması) yeterli olup, eksik çalışmaya ilişkin belgelerin ilgili ayda düzenlenecek olmakla birlikte her ay SGK’ya gönderilmeyecektir. Bu belgeler kurum tarafından istendiğinde ibraz edilebilir şekilde işyerinde saklanacaktır.

Eksik gün nedenlerini kanıtlayan belgeler 10 yıl saklanmalı

Sosyal güvenlik mevzuatına göre, işverenler ve işyeri sahipleri; işyeri defter, kayıt ve belgelerini ilgili olduğu yılı takip eden yılbaşından başlamak üzere on yıl süreyle, kamu idareleri otuz yıl süreyle, tasfiye ve iflâs idaresi memurları ise görevleri süresince saklamak ve Kurumun denetim ve kontrol ile görevlendirilen memurlarınca istenilmesi halinde de onbeş gün içinde ibraz etmek zorundadırlar.

Dolayısıyla, işleri kayıt ve belgelerinden sayılan “ay içindeki eksik günleri kanıtlayan belgelerin” yukarıda belirtilen sürelerce saklanması gerekmektedir.

Eksik gün bildirim yükümlülüklerine uyulmamasının yaratacağı riskler

Sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin kurumca yapılan tebligata rağmen onbeş gün içinde ibraz edilmemesi veya verilen bilgi ve belgelerin yukarıda belirtilen usul ve esaslara uygun düzenlenmemiş olması halinde Kurumca geçersiz sayılarak, otuz günden az bildirilen sürelere ait aylık prim ve hizmet belgesi SGK tarafından re’sen düzenlenmekte ve muhteviyatı primler gecikme cezası ve gecikme zammı ile birlikte tahsil edilmektedir.

Bunun dışında, eksik günlerle ilgili düzenlenen prim belgelerinden dolayı aylık asgari ücretin iki katını geçmemek kaydıyla her bir ek belgede kayıtlı sigortalı sayısı başına, aylık asgari ücretin yarısı tutarında idari para cezası uygulanmaktadır.

Yukarıda belirtilen yaptırımlara ilave olarak, çalışanların prim gün sayısı ve kazançlarının SGK’ya eksik bildirilmiş olması nedeniyle işyerinin yararlanmış olduğu 6661 Asgari Ücret Destekleri varsa bunlar iptal edilip, gecikme cezası ve gecikme zammı ile geri alınmaktadır.

Sonuç olarak; kayıt dışı istihdamla mücadele yöntemlerinden olan eksik gün bildirimi uygulaması işverenler açısından prim, gecikme zammı, idari para cezası, asgari ücret desteklerinin iptali gibi yaptırımı olan bir yükümlülük olduğundan, işverenlerin eksik gün bildirimi ile ilgili yükümlülüklerine dikkat etmeleri gerekmektedir.

Sigorta Başlangıç Tarihinin Tespiti Davası Açacak Sigortalılar Dikkat!

25.10.2017 tarihinde Resmi Gazete'de yayımlanan 7036 sayılı İş Mahkemeleri Kanun'u, 5521 sayılı Kanunu yürürlükten kaldırarak onun yerini almıştır. 7036 sayılı Kanun'un 4’üncü maddesinde de "...31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile diğer sosyal güvenlik mevzuatından kaynaklanan uyuşmazlıklarda, hizmet akdine tabi çalışmaları nedeniyle zorunlu sigortalılık sürelerinin tespiti talepleri hariç olmak üzere, dava açılmadan önce Sosyal Güvenlik Kurumu Başkanlığı’na başvurulması zorunludur.

Diğer kanunlarda öngörülen süreler saklı kalmak kaydıyla yapılan başvuruya altmış gün içinde Kurumca cevap verilmezse talep reddedilmiş sayılır. Kuruma karşı dava açılabilmesi için taleplerin reddedilmesi veya reddedilmiş sayılması şarttır. Kuruma başvuruda geçirilecek süre zamanaşımı ve hak düşürücü sürelerin hesaplanmasında dikkate alınmaz..." şeklinde düzenleme yapılarak 5510 sayılı Kanun ile diğer sosyal güvenlik mevzuatından kaynaklanan davalarda dava açılmadan önce Kuruma başvuru şartı tekrar edilmiştir.

Bu nedenle sigorta başlangıç tarihinin tespitine yönelik dava açmadan evvel yukarda özetlendiği gibi önce Sosyal Güvenlik Kurumu’na başvurulması, söz konusu talebin reddedilmesi veya reddedilmiş sayılması gerektiği hususuna dikkat edilmesi önem taşımaktadır.

Ahmet Metin Aysoy

SGK E. Başmüfettişi

GYO’ların Kurumlar Vergisi İstisnası Kaldırılabilir Mi?

GYO’lar; şeffaf, hesap verilebilir ve tüm dünyada tanınan bir enstrüman olması nedeniyle yatırımcıya, finansöre güven verip onları çekebilmesi, borçlanma sınırlamaları nedeniyle sermayesinin güçlü ve likit olması, değişik gayrimenkul türlerine sahip bir portföy yönetebilmesi dolayısıyla riski minimize edebilmesi ve ülke vergi otoritesine çok önemli emsaller yaratabilmesi gibi özellikleri ile sermaye piyasalarının gayrimenkul enstrümanı açısından olmazsa olmaz bir oyuncusu. Ekonomiye, yatırımcılara, kiralama sektörüne ve küçük yatırımcılara ciddi katkısı var.

Hemen belirtelim, GYO rejimi, sadece ülkemizde değil, dünyada yaklaşık 44 ülkede başarıyla uygulanıyor.

GYO istisnasının kaldırılması neden yeniden gündeme geldi?

Şu an kamuoyunun gündemi, Haziran ayının ilk haftasında TBMM’ye sunulacak Torba Yasa Teklifi’nde yer alacak vergisel düzenlemelerle ilgili.

Hemen herkes söz konusu Teklifte yer alacak düzenlemeleri merakla bekliyor. Hazine ve Maliye Bakanı Sayın Mehmet ŞİMŞEK, Torba Yasa Teklifi’nde yer alacak bazı düzenlemeleri açıkladı. Ayrıca, bu konuda yazılı ve görsel basında da bazı haberler yer aldı. Anlaşıldığı kadarıyla, düzenlemelerin büyük bir çoğunluğu gayrimenkul sektörü ile ilgili olacak. Yapılması düşünülen düzenlemelerden birisi de, GYO’lara tanınan kurumlar vergisi istisnasının kaldırılması!

GYO’ların kurumlar vergisi istisnası, hemen her dönemde gündeme getiriliyor ancak, sonrasında teklif bile edilemeden gündemden düşüyordu. Ancak, vergi istisna, muafiyet ve indirimlerinin gözden geçirilmesi ve verimsiz olanların kaldırılmasının gündeme geldiği bugünlerde bu konu yine Maliye’nin gündeminde. Çünkü, Maliye’ye göre, kurumlar vergisinde en büyük vergi harcaması kalemi, fon ve ortaklıklara ilişkin kazanç istisnasından kaynaklanıyor.

Vergi harcaması ne?

Vergiler bir çok ülkede belirli ekonomik, sosyal ve çevresel amaçların gerçekleştirilmesinde bir maliye politikası aracı olarak etkin bir şekilde kullanılıyor.

Devletlerin ekonomik, sosyal ve çevresel amaçlarla belirli sektör, meslek veya mükellef gruplarına ya da faaliyetlere yönelik olarak sağladığı vergi muafiyeti, istisnası ve indirimleri, düşük vergi oranı uygulamaları, verginin mahsubu veya ertelenmesi gibi düzenlemeler nedeniyle vazgeçtiği vergi gelirlerine vergi harcaması deniliyor.

Maliye, 2023 yılı vergi harcaması raporunu yayınladı!

Maliye, vergi istisna, muafiyet ve indirimleri nedeniyle vazgeçilen vergilerle ilgili 2023 yılı Vergi Harcama Raporu’nu hazırladı ve kamuoyunun bilgisine sundu. Raporun tam metnine Gelir İdaresi Başkanlığı’nın (GİB) internet sitesinden (www.gib.gov.tr) ayfasından ulaşılabilir.

2023 yılında gelir, kurumlar, katma değer, özel tüketim, banka ve sigorta muameleleri, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması söz konusu. Bu harcamanın 660,6 milyar TL’si gelir vergisi, 446,8 milyar TL’si kurumlar vergisi, 235 milyar TL’si KDV, 42,6 milyar TL’si ÖTV, 91,6 milyar TL’si ise diğer vergiler kaynaklı.

Gelir vergisi yönünden en yüksek vergi harcaması yapılan iki kalem; asgari ücret istisnası ve geçici 67. Madde kapsamında stopaj suretiyle bazı menkul kıymet ve diğer sermaye piyasası araçlarının vergilendirilmesi. Bunları sırasıyla, kar payı istisnası, çalışanlara verilen yemek ücretlerine ilişkin istisna, toplama yapılmayan hallere ilişkin düzenlemeler izliyor.

Kurumlar vergisi yönünden en yüksek vergi harcaması yapılan iki kalem; yatırım fonu ve ortaklıklarına ilişkin kazanç istisnası ve indirimli kurumlar vergisi. Bunları sırasıyla gemi siciline kayıtlı gemiler ve yatlar için kazanç istisnası, serbest bölgelerdeki kurumlar vergisi kazanç istisnası, ARGE indirimi, emisyon primi kazanç istisnası, taşınmaz ve iştirak hissesi satış kazancı istisnası.

KDV yönünden en yüksek vergi harcaması yapılan iki kalem; yem ve gübre teslimlerine ilişkin istisna ile külçe altın ve gümüş teslimleri, sermaye piyasası araçları ve hurda ve atık teslimleri istisnası. Bunları sırasıyla deniz ve hava taşıtları istisnası, teşvik belgeli yatırımlara ilişkin istisna izliyor.

ÖTV yönünden en yüksek vergi harcaması yapılan kalem ise, engellilere yönelik araç istisnası.

Sonraki yıllar için öngörülen vergi harcaması tutarları ne kadar?

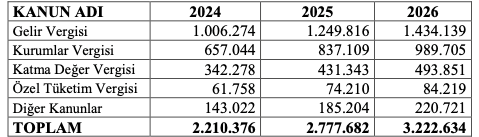

2024 yılında gelir vergisinden 1.006,3 milyar TL, kurumlar vergisinden 657 milyar TL, KDV’den 342,3 milyar TL, ÖTV’den 61,8 milyar TL, BSMV, ÖİV ve MTV’den 143 milyar TL olmak üzere toplam 2.210,4 milyar TL tutarında vergi harcamasının oluşacağı tahmin ediliyor.

2024-2026 Dönemi Vergi Harcaması Tahminleri (Milyon TL)

GYO’lar vergi sistemimizdeki yerini ne zaman aldı?

GYO’lar, Sermaye Piyasası Kurulu’nun 22.07.1995 tarihinde yaptığı ilk Tebliğ düzenlemesi ile bir sermaye piyasası aracı olarak hayatımıza girdi. GYO’ların kuruluş, çalışma usul esasları halihazırda SPK’nın III-48.1 sayılı “Gayrimenkul Yatırım Ortaklıklarına ilişkin Esaslar Tebliği” ile düzenlenmiş bulunuyor.

Peki, GYO’lar vergi sistemimize SPK düzenlemesine paralel olarak aynı tarihte mi girdi? Hayır, GYO’lara ilişkin kurumlar vergisi istisnası, Kurumlar Vergisi Kanunu’nda 11 Temmuz 1992 tarih ve 3824 sayılı Kanunla yapılan değişiklikle vergi sistemimizdeki yerini aldı ve hiçbir değişikliğe uğramadan bugüne kadar geldi. Yani, GYO’lar ve bunlara ilişkin kurumlar vergisi istisnası 32 yıldır vergi sistemimizde yer alıyor.

GYO’lara tanınan vergi istisnaları neler?

Kamuoyunda bilinenin ve tahmin edilenin aksine vergi sistemimizde GYO’lara tanınan tek bir vergi istisnası var, o da kurumlar vergisi istisnası!

Çok şaşırdınız değil mi? Maalesef bu doğru, kurumlar vergisi istisnası dışında KDV, ÖTV, tapu harcı ve emlak vergisi vb. yönünden GYO’lara tanınmış başka bir istisna veya muafiyet bulunmuyor.

Kurumlar Vergisi Kanununun 5/1/d-4. Maddesinde yer alan düzenlemeye göre, GYO’ların kazançları, herhangi bir ayrıma tabi tutulmaksızın kurumlar vergisinden istisna. Bunun dışında GYO’ların mal ve hizmet satışları KDV’ye, tapudaki taşınmaz alım satımları tapu harcına, aktiflerinde kayıtlı taşınmazlar emlak vergisine tabi bulunuyor.

Sıcak gündem, GYO istisnasının kaldırılması!

Son günlerde kamuoyunun sıcak gündemi, GYO’lara tanınan kurumlar vergisi istisnasının kaldırılması.

Maliye, söz konusu istisnanın kaldırılması veya kapsamının sınırlandırılması konusunda oldukça ısrarlı. Yani, Maliye, GYO’lardan kurumlar vergisi almak istiyor. GYO’ların talebi ise, bu istisnanın devam ettirilmesi hatta KDV, tapu harcı ve emlak vergisi yönünden getirilecek yeni istisnalarla teşvik edilmesi ve sayısının artırılması!

Peki, bu konuda orta bir yol bulunamaz mı?

Bu konuda değerlendirme yapmadan önce, GYO’lar dünya’da nasıl vergilendiriliyor ona bir bakılması lazım.

GYO’lar dünyada nasıl vergilendiriliyor?

GYO’lar halihazırda tüm kıtalarda 44 ülkede faaliyette bulunuyor. Dünya uygulamalarına bakıldığında, GYO vergilemesinde 3 ana yöntemin tercih edildiği görülüyor:

1) Vergi İstisnası

Türkiye’de olduğu gibi elde edilen tüm kazançlara GYO seviyesinde kurumlar açısından bir istisna uygulanıyor. GYO’dan kar payı elde eden yatırımcılar/hissedarlar elde ettikleri bu kar payları üzerinden “yatırımcı” seviyesinde vergilendiriliyorlar (Örnek ülkeler: Bulgaristan, Almanya, İrlanda, Malezya, Türkiye )

2) Kar Dağıtımına Bağlı İstisna

Bu sistemi kabul eden rejimlerde GYO kazancının sadece dağıtılan kısmı vergiden istisna tutuluyor. GYO seviyesinde tam bir istisnayı sağlayabilmek için, sistemdeki GYO’lar yıllık olarak karlarının neredeyse tamamını dağıtıyorlar. Bu şekilde GYO vergiden istisna tutuluyor ancak “yatırımcı/hissedar” vergilendiriliyor (Örnek ülkeler: Japonya, Singapur, Güney Kore, ABD )

3) Belli kazançlara istisna

Bu rejimi uygulayan ülkelerde genellikle bir varlık ya da gelir testi uygulanarak istisna sadece bu kriterlere göre uygulanıyor ve çoğunlukla bu testleri geçen ya da sadece belli aktivitelerle uğraşan GYO’ların tüm kazançları GYO seviyesinde istisna tutularak vergileme “yatırımcı/hissedar” aşamasında gerçekleştiriliyor (Örnek ülkeler: Belçika, Brezilya, Fransa, İtalya, İngiltere).

Bu 3 yöntemin dışında özel yapıları nedeniyle vergi mükellefi olmayan GYO’lar ya da varlık testine dayalı olarak uygulanan istisnaların bulunduğu rejimler de görülüyor.

Buradan hareketle, GYO rejimi uygulayan ülkelerin neredeyse tamamında gayrimenkul ve gayrimenkule dayalı enstrümanlara yatırım yapan şirketler ve bunların hissedarlarının sadece tek bir aşamada vergilendirildikleri, bunun da GYO seviyesinde değil, hissedar/yatırımcı seviyesinde gerçekleştirildiğini ifade edilebilir.

Peki, GYO’lar ve yatırımcıları Türkiye’de nasıl vergilendiriliyor?

Yukarıda da ifade edildiği üzere, Türkiye’de yer alan GYO’larda vergileme rejimi, GYO seviyesinde verilen istisna ile gerçekleştiriliyor. Halihazırda Kurumlar Vergisi Kanununda yer alan istisna nedeniyle GYO’ların tüm kazançları (ki Türkiye’deki GYO’lar SPK düzenlemeleri gereği zaten sadece sınırlı alanlarda gelir elde edebilme imkanına sahipler ve bu nitelikleri ile aslında yukarıda tanımlanan “belli kazançlara istisna” sağlayan rejimle de benzeşiyor) kurumlar vergisinden istisna edilerek, vergileme sonraki aşamaya aktarılmıştır bulunuyor.

Vergilemenin yapılacağı sonraki aşamada, hissedar/yatırımcı;

- Bir kurum ise, kurum tarafından elde edilen kar payları “iştirak kazançları istisnasından” yararlanamıyor ve tamamı vergilendiriliyor,

- Hissedar/yatırımcı eğer bir gerçek kişi ise, bu durumda da Türkiye’de yerleşik kurumlardan kar payı elde eden diğer gerçek kişiler gibi aynı vergileme rejimine tabi olarak elde ettikleri kar payının yarısı istisna tutularak, kalan yarısının yıllık beyan sınırını aşan kısmı beyan ettirilmek suretiyle vergilendiriliyor.

Dolayısıyla, GYO’lar konusunda Türkiye de, diğer ülkeler gibi yatırımcı/hissedar seviyesinde vergileme yapıyor.

Dünya ile ayrıldığımız temel bir nokta var mı?

Evet, GYO’lar konusunda Dünya ile ayrıldığımız temel bir nokta var. O da, temettü dağıtma zorunluluğu!

Ülkemizde GYO’ların temettü dağıtma zorunluluğu bulunmuyor. Oysa GYO rejiminin uygulandığı Dünya ülkelerinde oranları değişmekle beraber bir temettü dağıtma zorunluluğu bulunuyor.

Temettü dağıtma zorunluluğu GYO istisnasının devam ettirtilmesi için bir çözüm olabilir mi?

Bize göre, sermayenin tabana yayılmasında büyük bir öneme sahip olan GYO’lara dünya ülkelerinde olduğu gibi temettü dağıtma zorunluluğu getirilerek, mevcut kurumlar vergisi istisnasının devam ettirilmesi daha uygun bir çözüm yolu olarak görünüyor. Temettü dağıtımı yapıldığı sürece istisna uygulanmalı, dağıtılacak temettü oranı konusunda da net bir oran belirlenmeli. Bu oran en az % 25 en fazla % 50 olabilir. Bu aralık üzerinde belirlenecek bir temettü dağıtma oranı, mevcut GYO’ları zor durumda bırakabilir, yeni yatırımlara kaynak sağlamada zor duruma düşürebilir, GYO sayısını azaltabilir. Ayrıca, sistemin kayıt içine çekilebilmesi henüz tam olarak sağlanamadığı için, bu çalışmalara da zarar verebilir.

Bu sadece bizim değil, gayrimenkul sektörünün de önerisi!

2023 hesap dönemi kurumlar vergisi beyannamelerinde GYO’ların beyan ettiği istisna tutarı yaklaşık 52-53 Milyar TL civarında. İstisnanın kaldırılması halinde Maliye’nin alacağı kurumlar vergisi 12,5 – 13 milyar TL olabiliyor. Buna karşılık, halka açık GYO’ların piyasa değeri 410 milyar TL civarında ve 4 milyon bireysel yatırımcı GYO’larda hisse sahibi. Bunlar oldukça ciddi rakamlar. Herhangi bir olumsuz gelişme, halka açık GYO’ların borsadaki değerlerini ciddi anlamda olumsuz etkileyebilir.

Ayrıca, GYO’lar sadece kurumlar vergisi istisnası yönüyle ele alınmamalı, GYO’ların Maliye’ye taşınmazların gerçek satış bedelleri üzerinden devir yapması nedeniyle emsal oluşturmadan tutun, emlak vergisi, tapu harcı, KDV’ye kadar pek çok konuda ciddi katkıları olduğu da gözardı edilmemeli!

Sonuç olarak;

Sermayenin tabana yayılması, gayrimenkullerin menkulleştirilmesi, küçük yatırımcıların küçük tasarruflarıyla gayrimenkullerin yüksek getirisinden pay alabilmeleri ve sermaye piyasalarının gayrimenkul enstrümanı açısından olmazsa olmazı olan GYO’lara, dünya uygulamalarına paralel olarak temettü dağıtma zorunluluğu getirilerek, mevcut kurumlar vergisi istisnasının devam ettirilmesinde fayda var. Abdullah TOLU

https://www.ekonomim.com/kose-yazisi/gyolarin-kurumlar-vergisi-istisnasi-kaldirilabilir-mi/746295

VERBİS’ e Kayıt Zorunluluğu - Enflasyon Düzeltmesi Sonrası Finansal Tablo Üzerinden

* Yıllık çalışan sayısı 50’den çok VEYA ( SADECE BİR KOŞUL YETERLİ)

* Yıllık Mali Bilanço toplamı ( Aktif Toplamı) 100 milyon TL’den yüksek olan gerçek ve tüzel kişi veri sorumluları

* Ana faaliyet konusu özel nitelikli kişisel veri işleme olanlar VERBİS’e kayıtla yükümlüdür. ( BU DURUMDA SADECE BİR KOŞUL YETERLİ)

2023 Hesap Dönemi beyanname ekinde yer alan Enflasyon Düzeltme Sonrası Bilançoda Aktif Toplamı 100 milyon TL'den fazla ise 30 gün içerisinde VERBİS'e kayıt yükümlülüklerini yerine getirmeleri gerekmektedir. 06.05.2024 tarihinde kurumlar vergisi beyannamesini vermiş olan bir veri sorumlusu en geç 06.06.2024 tarihine kadar VERBİS'e kayıt yaptırmakla yükümlü olacaktır.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

%120 Artırımlı Teminat İle Nakden KDV İadesi

> Özel Esaslara Tabi Olmayan Mükellefler Açısından Geçerli

> YMM KDV İadesi Tasdik Raporu Öncesinde iade talep dilekçesi ile Tebliğin ilgili bölümlerinde iade taleplerine ilişkin aranan belgelerin tamamlanması ile

nakden iadesi talep edilen tutarın %120’si oranında banka teminat mektubu veya sigorta şirketi kefalet senedi verilmesi halinde, iade işlemi 5 iş günü içinde gerçekleştirilir.

TEMİNATIN İADESİ: İadeye ilişkin YMM raporunun ibraz edilmesi halinde, KDVİRA, YMM raporuna ilişkin kontroller ile vergi dairesince yapılması gereken diğer kontroller iki ay içerisinde tamamlanır. İade hakkı doğuran işlem bazında yapılan bu kontroller sonucunda herhangi bir eksiklik/olumsuzluk tespit edilmemesi halinde, YMM raporunun ibraz edildiği tarihten itibaren en geç 2 ay içinde teminat mektubu veya sigorta şirketi kefalet senedi mükellefe iade edilir.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

KDV İadesi Ön Kontrol Raporuna Dayalı %50 KDV İade Uygulaması

Mükellefin Sağlaması Gereken Şartlar

a) En az 24 dönem KDV beyannamesi verilmiş olması,

b) En az 3 dönem KDV iade talebinin sonuçlanmış olması,

c) Özel Esaslara tabi olmaması,

d) Sahte belge düzenleme tespiti nedeniyle incelemeye sevk edilmemiş olması,

Bu şartları sağlayan mükelleflere ilişkin YMM KDV İadesi Tasdik Raporu ile talep edilebilen nakden iade talepleri;

* Standart iade talep dilekçesi,

* YMM KDV İadesi Tasdik Raporu( VERGİ DAİRELERİ KARŞIT İNCELEME TUTANAKLARINDAN EN AZ 10 TANESİNİN RAPOR EKİNDE YER ALMASINI İSTEMEKTEDİR, AKSİ TAKDİRDE EKSİKLİK KABUL EDİLİR.)

* Tebliğin ilgili bölümlerinde iade taleplerine ilişkin aranan belgelerin tamamının ibraz edilmesi kaydıyla KDVİRA sistemi tarafından sorgulanır.

Sorgulama sonucunda üretilen “KDV İadesi Ön Kontrol Raporu”na göre iade talebinin olumsuzluk tespit edilmeyen kısmının %50’si KDV İadesi Ön Kontrol Raporunun oluşturulmasından itibaren 10 iş günü içinde mükellefe iade edilir.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Özlük Dosyalarının Dijital Ortamda Tutulması

İşverenler çalıştırdıkları her bir işçi için özlük dosyası tutmak zorundadır. İş Kanunu'nun 75.maddesinde özetle;

- Çalıştırılan her bir işçi için

- 4857 sayılı İş Kanunu ve diğer kanunlar uyarınca düzenlemek zorunda olunan her türlü belge ve kayıtları tutmak

- İstenilmesi halinde yetkili memur ve mercilere göstermek

- Özlük dosyasını hukuka uygun kullanmak ve gizli kalmasını sağlamakla yükümlü tutmuştur

Dijitalleşen dünya, işverenler açısından da birçok faydayı beraberinde getirmeye devam ediyor. Özlük dosyalarının fiziki olarak tutulmasının dezavantajlarını dijitalin getirdiği faydalar ile giderilmesi amacıyla dijital özlük yönetimine geçmek isteyen işverenler dijital arşivin avantaj ve dezavantajlarını iyi değerlendirmesi gerekiyor.

Dijital arşivin avantaj ve dezavantajına geçmeden önce özlük dosyalarının fiziki olarak tutulmasının avantaj ve dezavantajlarına birlikte bakalım.

Özlük Dosyasının Fiziki Arşiv (Matbu çıktı) olarak tutmanın avantajları

- Orijinal Nüshalar olması ve orijinal nüshaya erişim imkanı

- Yasal uyumluluk sağlanması

- Kullanıcı başına maliyetlendirme yok.

- Kolay taşınabilirlik

- Islak imza, el yazısı gibi yasal uyumluluğu yüksek şekilde saklanması

- Denetimde avantaj sağlaması

Özlük Dosyasının Fiziki Arşiv (Matbu çıktı) olarak tutmanın dezavantajları

- Yetkilendirme sorunları

- Bordro programı ile entegrasyon sorunu

- Eksik belge veya güncel belgelerin tespit edilmesi sorunu

- Arşivleme sorunları (Yer ve dizayn, maliyet)

- Dış tehlikeler (Deprem, yangın, sel vb.)

- Çevre dostu değil

- Uzaktan erişim imkanı yok

- Hızlı erişim imkanı olmaması

- Belgelerin yıpranma ve hasar alması

- Yasal uyumluluk sorunları

Fiziki arşivin avantaj ve dezavantajlarını inceledik şimdi de dijital özlük dosyası yönetiminin avantaj ve dezavantajlarına bakalım

Özlük Dosyasının Dijital Arşiv olarak tutmanın avantajları

- Hızlı erişim imkanı sunması

- Sık kullanılan dosyalara erişim kolaylığı

- İndirmeden görüntüleme

- Uzaktan erişim imkanının olması

- Eksik evraklar için hatırlatma imkanı

- Personelin özlük dosyasına erişim imkanı

- Yetkilendirilmiş erişim imkanı

- Yer tasarrufu

- Çevre dostu (kağıt tüketimi azalıyor)

- ERP programları ile entegrasyon

- Orijinal belgelerde yıpranma sağlanmaz.

- İş ilişkisi sürerken güncellik (izin, rapor vb.) çalışan tarafından talep onay vb işlemler

- Her cihazdan erişim imkanı

- Analiz imkanı vermesi

Özlük Dosyasının Dijital Arşiv olarak tutmanın dezavantajları

- Güvenlik Sorunları

- Yetkisiz kişilerce erişilebilme

- Yedekleme Sorunları

- Orijinal nüsha olmama ve yasal uyumluluk sorunları

- Veri kaybı riski (bilgisayar bozulması, sunucu yedeklemesinin doğru planlanması vb.)

- Maliyet (Her firma için uygun olmayabilir)

- Verilerin üçüncü part programlara aktarılması

- Veri gizliliği sorunları

- Teknik destek gereksinimleri

Görüldüğü üzere her iki sistemin de avantaj ve dezavantajları mevcut işletmeler bu tür kararları vermeden önce yasal uyumlulukları göz ardı etmeden dijital dünyanın faydalarını da kaçırmamalıdır.

Şahsi görüşüm ve tavsiyem her iki yöntemin birlikte kullanılmasıdır. Böylelikle iki yöntemin avantajlarından yararlanırken dezavantajlarını da minimize edilmiş olunacaktır.

Murat Delip

KDV İADESİ ÇEŞİTLERİ ( HESAPLANAN KDV İADESİ - YÜKLENİM KDV İADESİ)

1) HESAPLANAN KDV İADESİ

1A) Fazla veya Yersiz Hesaplanan KDV İadesi: Fazla veya yersiz olarak hesaplanan vergi, öncelikle satıcı tarafından alıcıya iade edilecektir. Alıcının indirim hakkı bulunan mükellef olmaması durumunda, satıcının söz konusu fazla veya yersiz KDV tutarını alıcıya ödediğini gösterir bir belge ile vergi dairesine başvurması gerekmektedir. Alıcının indirim hakkı bulunan bir mükellef olması durumunda ise, satıcının fazla veya yersiz KDV tutarını alıcıya ödediğini gösterir belgeye ek olarak, alıcının fazla veya yersiz KDV tutarını indirim hesaplarından çıkarmak suretiyle düzeltme yaptığının alıcının vergi dairesinden alınacak bir yazıyla tevsiki de istenecektir.

1B) Kısmi Tevkifat Uygulaması: Satıcının tevkifat uygulanmayan Hesaplanan KDV tutarını beyan etmiş olması, alıcının da tevkifatla ilgili 2 No.lu KDV Beyannamesini vergi dairesine vermiş olması ve tahakkuk ettirilen KDV’nin ödenmiş olması şarttır. ( KDV UYGULAMA GENEL TEBLİĞİNE GÖRE ÖDEME ŞARTTIR AMA DANIŞTAY KARARLARI AKSİ YÖNDE OLUŞMAKTADIR) İade olarak talep edilen tutar, işlemin bünyesine giren KDV değil, tevkif edilen KDV esas alınarak belirlenir. Yani Yüklenim KDV değil tevkif edilen Hesaplanan KDV İade edilir.

C) İhraç Kaydıyla Tecil - Terkin ve İade: 3065 sayılı KDV Kanununun (11/1-c) maddesi hükümlerine göre, ihraç edilmek şartıyla teslim edildiğinden, KDV tahsil edilmemiştir ifadesi yazılır. Mükelleflerce tahsil edilmeyen ancak ilgili dönem beyannamesinde beyan edilecek olan bu vergi, vergi dairesince tarh ve tahakkuk ettirilerek tecil olunur. İhracatçılara mal teslim eden imalatçılara iade edilecek KDV, ihraç edilen mala ilişkin imalatçı satış bedeline göre hesaplanan vergiden imalatçı aleyhine matrahta meydana gelen değişikliğe ilişkin verginin düşülmesinden sonra kalan tutardan fazla olamaz. Yani Yüklenim KDV değil Tecil Edilen KDV İade edilir.

2) YÜKLENİM KDV İADESİ:

Tam İstisna kapsamında mal teslimi ve hizmet ifalarına yönelik iadesi gereken KDV olarak iade hakkı doğuran işlemlerin bünyesine giren ve indirilemeyen Yüklenim KDV tutarları dikkate alınır. Bir vergilendirme döneminde iade konusu yapılabilir KDV (azami iade edilebilir vergi), kural olarak o dönemdeki iade hakkı doğuran işlemlere ait bedelin % 20'sinden fazla olamaz. İade hakkı doğuran işlemle ilgili talep edilecek KDV tutarı sırasıyla;

a) İade hakkı doğuran işlemin doğrudan girdisini oluşturan mal ve hizmetler,

b) İade hakkı doğuran işlemle ilgili olan telefon, kırtasiye, posta, ulaşım, konaklama, akaryakıt, elektrik, su, büro malzemeleri, muhasebe, reklâm, temizlik malzemeleri, kira vb. genel imal ve genel idare giderlerinden iade hakkı doğuran işleme isabet eden kısım,

c) İade hakkı doğuran işlemde bizzat kullanılan Amortismana Tabi İktisadi Kıymetin (ATİK) alımı nedeniyle yüklenilen KDV’den oluşur.

İade hakkı doğuran işlemle ilgisi bulunmayan giderler dolayısıyla yüklenilen KDV iade hesabına dâhil edilmez.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

İBKB - NBF - DAB - MAL İHRACATI İNTAÇ NEDİR?

İHRACAT BEDELİ KABUL BELGESİ (İBKB) :

Peşin - Gümrük Beyannamesi Oluşmuş İhracat Bedellerini Banka Vasıtasıyla Yurda Getirdiklerinin İspatı Olarak Bankaca Düzenlenen Belgedir.

NAKİT BEYAN FORMU(NBF):

A) İhracata Yönelik: Nakit Olarak Getirilen İhracat Bedelinin Yurt Dışından Getirildiğinin Tespiti Gümrük İdarelerince Onaylı Nakit Beyan Formu İle Yapılır. NBF Konusu Efektifin İhracat Bedeli Olarak Kabulünün Yapılabilmesi İçin Düzenlenme Tarihinden İtibaren 30 Gün İçinde Efektifin Bankalara Tevdi Edilmesi Ve İşlemin Niteliğine Göre Proforma Fatura, Satış Sözleşmesi, Kesin Satış Faturası Veya GB’ nin Bir Örneği/GB Bilgilerinin Yanı Sıra İhracatçı Veya İthalatçının Yazılı Beyanında NBF’ de Kimliği Belirlenen Şahıs İle NBF Sahibi İhracatçı Ve İthalatçı Arasındaki İlliyet Bağının Belirtilerek Bankalara İbraz Edilmesi Gerekir. Üçüncü Kişilerce Getirilen Efektifin İhracatçı Adına Kabulü Tevdiatın İhracatçının Kendisine Veya Hesabına Yapılması Şartıyla Mümkündür.

B) Yurtdışı Çıkışa Yönelik: Yolcu Beraberi Yapılan 25.000 ₺ - 10.000 EURO veya eşitini aşan döviz çıkışlarında Nakit Beyan Formu kullanılır.

DÖVİZ ALIM BELGESİ ( DAB):

Dış Ticaret İşlemlerinde Mevzuat Gereğince Yurda Getirilerek, Bankalar Tarafından Tahsili Yapılan İhracat Bedellerinin ₺’ye Çevrilen Döviz Bakiyelerine Bankalar Döviz Alım Belgesi Düzenlerler.

FİİLİ İHRAÇ(İNTAÇ) TARİHİ:

Mal İhracına İlişkin İstisna, İhracatın Gerçekleştiği Tarih Olan Gümrük Beyannamesinin “Kapanma Tarihi”ni İçine Alan Vergilendirme Dönemine Ait KDV Beyannamesi İle Beyan Edilir. İhracat İşlemleri İç Gümrüklerde Yapılan İhracat Teslimlerinde, Gümrük Beyannamesinin Sınır Gümrüklerince Kapatıldığı Tarih, İhracatın Gerçekleştiği Tarih Olarak Kabul Edilir. İhracat Bedeli, Gümrük Beyannamesinin Kapanma Tarihinde Resmî Gazete’de Yayınlanmış Bulunan (Kapanma Tarihinde Resmî Gazete’de Kurlar İlan Edilmemiş İse Kapanma Tarihinden Önceki İlk Resmî Gazete’de Yayınlanmış Bulunan) T.C. Merkez Bankası Döviz Alış Kuru Üzerinden ₺’ye Çevrilir. Mal İhracatına İlişkin E Faturanın, Gümrük Beyannamesinin Kapanma Tarihinden Önce Düzenlenmiş Olması Kaydıyla, Beyannamenin Açılma Tarihinden Sonra Düzenlenmiş Olması İstisna Uygulamasına Engel Teşkil Etmez. Bu Durumda Mal İhracatına İlişkin Gelir Kapanma Tarihi İtibariyle Oluşmuş Sayılır.

Ersan KARACA

Yeminli Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Şirket Sahipleri SSK’lı Olabilir Mi?