Mehmet Özdoğru

Oruçlu Çalışana Öğle Yemeğinin Parası Verilir

Ramazanda işyerlerinde de farklı uygulamalar devreye giriyor. Örneğin işyerinde ticket veriliyorsa oruç tutuyor diye çalışanın bu hakkı kesilemez. Oruç tutacağını beyan eden işçiye öğle yemeğinin parası verilir.

Ramazan ayı İslam alemi için çok önemli bir ay. Oruçların tutulup, iftarların yapıldığı bu ayda işyerlerinde de ramazan ayının gereği bazı uygulamalar söz konusu oluyor. İşverenlerin ramazan ayında işçilerine iftar düzenlemeleri, ramazan kolisi vermeleri ve vardiya düzenini ayarlamaları bu uygulamalardan bazıları. Bu uygulamalar yapılırken işverenin bazı kurallara da önemle uyması gerekiyor. Aksi taktirde hem uygulama fayda doğurmuyor, hem de işveren yardım yapayım derken yaptırımla karşılaşıyor. İşyerlerinin önemli bir bölümünde işçilere yemek veriliyor.

ÇALIŞANIN ‘TICKET’I KESİLEMEZ

Bazı işyerlerinde işçilerin yemek yemeleri için ticket veya kupon veriliyor, bazılarında ise dışarıdan yemek hizmeti satın alınıyor veya işyerinde yemek yapılıyor. Eğer işyerinde ticket veya kupon veriliyorsa, ramazan ayında oruç tutsun, tutmasın bütün çalışanlara aynı miktarda ticket veya kupon verilmeye devam edilmek zorunda. Yani oruç tutuyor diye çalışanın ticket veya kuponu kesilemez. Normalde işveren işçisine oruç tutup tutmadığını soramaz. Fakat işyerinde yemek hizmetinin dışarıdan satın alındığı veya işyerinde yemek pişirildiği durumlarda işçiye bu soru sorulabilir.

'YEMEK VERİLİR' HÜKMÜ VARSA

Ramazan ayı boyunca oruç tutacağını beyan eden işçiye öğle yemeği verilmeyeceği için oruç tutacak işçiye yemeğin parası verilebilir. Ancak işyerinde yemek verilmesiyle ilgili bir hüküm yoksa bu durumda oruç tutan işçiye yemediği yemeğin parası verilemez. Bunun için iş sözleşmesi önemli.

KIDEM İÇİN DE HESABA ALINIR

İşyerinde her ramazan koli dağıtan veya ramazan yardımı yapan işveren, işçilerine kıdem tazminatı öderken bu tutarları da hesaba katmalıdır. Kıdem tazminatına esas alınacak ödemeler kapsamında düzenli yapılan yardımlar yer almaktadır. Buna göre düzenli yapılan ramazan yardımları da kıdem tazminatına esas ödemeler kapsamına girmektedir. İşveren işçisine vereceği iftar yemeği için de vergiden muaftır. Bu tutar 16 TL’dir. Yani işveren 16 TL’yi aşmayan iftar yemeği için gelir vergisinden muaftır.

RAMAZAN KOLİSİ BORDROYA EKLENİR

İşyerlerinin çoğunda işçilere ramazan kolisi şeklinde ayni yardımlar verilir. Bu durumda ramazan kolisinin net bedeli brüte çevrilecek ve çalışanların bordrolarında gösterilecektir. Dolayısıyla gelir vergisi ve damga vergisi de devreye girecektir. İşçilere ayni yardım yerine nakdi yardım da yapılması mümkündür. Bu durumda da, yapılan yardımdan gelir vergisi, damga vergisi ve sigorta primi kesilmesi gerekmektedir.

HATALI İŞLEME PARA CEZASI

Ramazanda işçisine ayni yardım yapan fakat vergilendirmesi konusunda hatalı işlem yapan, nakdi yardım yapması durumunda bunu prime esas kazanca dahil etmeyen işveren idari para cezasıyla karşılaşabilir. Yani iyilik yapayım derken para cezası ödemek zorunda kalabilir. İşverenlerin bu konularda hassas olmaları ve mevzuata uymaları gerekiyor. Okan Güray Bülbül

7144 Sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Kanun No: 7144

Kabul Tarihi: 16 Mayıs 2018

(*)

MADDE 1- 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunun 3 üncü maddesine aşağıdaki beşinci fıkra eklenmiş ve diğer fıkralar buna göre teselsül ettirilmiştir.

“Bu Kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğler ile diğer genel ve düzenleyici işlemler uyarınca faaliyet izni veya yetki belgesi alınması zorunlu olan konularda, gerekli izin veya belgeyi almaksızın ticari faaliyette bulunanlar, elli bin Türk lirasından iki yüz elli bin Türk lirasına kadar idarî para cezası ile cezalandırılır ve yetkisiz faaliyetin gerçekleştirildiği iş yerindeki tüm faaliyetler bir aydan altı aya kadar, tekrarı halinde ise sürekli olarak durdurulur. Ancak, yetkisiz olarak faaliyette bulunanların ilan ve reklamlarından veya yaptıkları işin mahiyetinden söz konusu iş yerini, sadece faaliyet izni veya yetki verilmesi gereken faaliyet konularında iştigal etmek maksadıyla açtıkları veya işlettikleri anlaşılıyorsa söz konusu iş yerindeki faaliyet sürekli olarak durdurulur. Durdurma işlemleri Hazine Müsteşarlığının talebi üzerine valiliklerce yerine getirilir.”

MADDE 2- 1567 sayılı Kanunun mülga 5 inci maddesi aşağıdaki şekilde yeniden düzenlenmiştir.

“MADDE 5- Bu Kanun ve bu Kanuna dayanılarak çıkarılan mevzuat kapsamında faaliyet izni ve/veya yetki verilen anonim şirketler, 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununun 330 uncu maddesi kapsamında özel kanuna tabi anonim şirket olarak değerlendirilir. Bu kapsamda, söz konusu anonim şirketler, sadece bu Kanun ve bu Kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğlerde belirtilen ekonomik amaç ve konular kapsamında kurulabilir ve faaliyet gösterebilir.”

MADDE 3- 24/3/1950 tarihli ve 5659 sayılı Atatürk Orman Çiftliği Müdürlüğü Kuruluş Kanununun ek 1 inci maddesinin üçüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“Gıda, Tarım ve Hayvancılık Bakanlığının uygun görüşü ile Atatürk Orman Çiftliği arazilerinin, ekli (2) numaralı Sınır Krokisinde koordinatları belirlenen arazisi, Gıda, Tarım ve Hayvancılık Bakanlığı ile Atatürk Orman Çiftliği tüzel kişiliğine bir külfet ve yükümlülük getirmemek kaydıyla, Atatürk Orman Çiftliği Müdürlüğü ve Ankara Büyükşehir Belediye Başkanlığı arasında yapılacak bir protokolle Ankara Büyükşehir Belediyesine; hayvanat bahçesi, tema park, rekreasyon alanları ile buralara gelecek ziyaretçilerin günübirlik ihtiyaçlarını karşılayacak yapılar yapılmak üzere yirmi dokuz yıllığına ve bedelsiz olarak tahsis edilir. Tahsis süresinin sonunda, alan içerisindeki her türlü yapı tesis ve malzeme bedelsiz olarak Atatürk Orman Çiftliği Müdürlüğüne devredilir. Tahsis edilen bu alan, Ankara Büyükşehir Belediyesince tespit edilecek şartlarla yirmi dokuz yıla kadar üçüncü kişilere kiraya veya işletmeye verilebilir. Kiraya veya işletmeye verilen bu alanlar, bu maddenin beşinci fıkrasındaki kısıtlamalara tabi değildir.”

MADDE 4- 18/12/1953 tarihli ve 6200 sayılı Devlet Su İşleri Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanunun ek 11 inci maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

“Devlet tarafından yapılacak destekleme ödemesi almaya hak kazanan çiftçilerin vadesi geldiği halde ödenmeyen sulama işletme ve bakım ücreti veya su kullanım hizmet bedeli borcu veya münferiden tarımsal sulamada kullanılan elektrik enerji borcu bulunması halinde; DSİ veya işletme ve bakım sorumluluğu devredilen gerçek veya tüzel kişi veya elektrik dağıtım şirketi ve/veya elektrik perakende satış şirketi tarafından tarımsal destekleme ödemesi yapacak bankaya borç miktarı bildirilir. Bu bildirim üzerine; çiftçilerin destekleme ödemelerinden borç tutarı mahsup edilerek DSİ veya işletme ve bakım sorumluluğu devredilen gerçek veya tüzel kişiye veya elektrik dağıtım şirketine ve/veya elektrik perakende satış şirketine ödenir.”

MADDE 5- 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 31- Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri (finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile bu Kanunun 215 inci maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç) bu maddenin yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlarını (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar hariç) 30/9/2018 tarihine kadar aşağıdaki şartlarla yeniden değerleyebilirler.

a) Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

b) Taşınmazların (a) bendine göre tespit edilen değerleri ve bunlara ilişkin amortismanların yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunur. Yapılacak değerlemede esas alınacak yeniden değerleme oranı olarak bu Kanunun mükerrer 298 inci maddesine göre enflasyon düzeltmesine tabi tutulan;

i) En son bilançoda yer alan taşınmazlar ve bunların amortismanları için, bu maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, söz konusu bilançonun ait olduğu tarihi takip eden aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

ii) En son bilanço tarihinden sonra iktisap edilen taşınmazlar ve bunların amortismanları için, bu maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, taşınmazın iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

dikkate alınır. Bu bent uyarınca dikkate alınacak Yİ-ÜFE ibaresi; Türkiye İstatistik Kurumunun her ay için belirlediği 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) değerlerini, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) değerlerini ifade eder.

c) Yeniden değerleme neticesinde taşınmazların değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı, taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, taşınmazların bilançonun aktifinde yazılı değerlerinden, pasifte yazılı amortismanların tenzili suretiyle bulunan değeri ifade eder.

Taşınmazlarını bu madde kapsamında yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve aynı süre içerisinde ödenir. Bu fıkra kapsamında ödenen vergi; gelir ve kurumlar vergisinden mahsup edilmez, gelir ve kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Beyanın zamanında yapılmaması ya da tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmaz.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılmasından önce bu Kanunun mükerrer 298 inci maddesi uyarınca enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, bu madde gereğince oluşan değer artışı fonu özsermayeden düşülmek suretiyle mezkûr madde uyarınca enflasyon düzeltmesi yapılır.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.”

MADDE 6- 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 38 inci maddesinin dördüncü fıkrası aşağıdaki şekilde değiştirilmiştir.

“Bakanlar Kurulu Vergi Usul Kanunu hükümleri uyarınca bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerini, sektörler ve meslek grupları itibarıyla belirleyeceği yıllık iş hacimlerine göre hasılat esaslı vergilendirme usulü kapsamına almaya, Maliye Bakanlığı bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye yetkilidir.”

MADDE 7- 29/5/1986 tarihli ve 3294 sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanununun 7 nci maddesine aşağıdaki fıkra eklenmiştir.

“Vakıflar, 18/10/2012 tarihli ve 6356 sayılı Sendikalar ve Toplu İş Sözleşmesi Kanununun 34 üncü maddesinin ikinci fıkrası hükmüne göre, Aile ve Sosyal Politikalar Bakanlığı Sosyal Yardımlar Genel Müdürlüğünce imzalanacak işletme düzeyinde toplu iş sözleşmesi kapsamında işyerleridir.”

MADDE 8- 5/6/1986 tarihli ve 3303 sayılı Taşkömürü Havzasındaki Taşınmaz Malların İktisabına Dair Kanunun ek 1 inci maddesine onuncu fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“Bu madde hükümlerine göre hak sahibi olan kullanıcılardan ecrimisil alınmaz, tahakkuk ettirilen ecrimisiller terkin edilir, başvuru tarihi itibarıyla son beş yıl için tahsil edilen ecrimisil bedeli satış bedelinden mahsup edilir, satış bedelinden fazlası iade edilmez.”

MADDE 9- 4/4/1990 tarihli ve 3621 sayılı Kıyı Kanununun 6 ncı maddesinin dördüncü fıkrasının (e) bendine “Trabzon” ibaresinden sonra gelmek üzere “, Rize” ibaresi eklenmiştir.

MADDE 10- 3/1/2002 tarihli ve 4733 sayılı Tütün, Tütün Mamulleri ve Alkol Piyasasının Düzenlenmesine Dair Kanunun 6 ncı maddesinin ikinci fıkrasına aşağıdaki cümle eklenmiştir.

“Ancak tek başına kıyılıp içilebilme vasfına sahip tütün çeşitlerinin üretildiği Gıda, Tarım ve Hayvancılık Bakanlığınca belirlenen merkezlerdeki tütün üreticilerinin bir araya gelerek kurduğu kooperatiflerce kurulacak sarmalık kıyılmış tütün mamulü üretim tesislerinde, tam ve yeni teknoloji ile tesisler kurmaları şartı aranmaz.”

MADDE 11- 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununun 21 inci maddesinin birinci fıkrasının (b) bendinde yer alan “beklenmeyen veya” ibaresinden sonra gelmek üzere “yapım tekniği açısından özellik arz eden veya yapı veya can ve mal güvenliğinin sağlanması açısından ivedilikle yapılması gerekliliği idarece belirlenen hallerde veyahut” ibaresi eklenmiştir.

MADDE 12- 5/1/2002 tarihli ve 4735 sayılı Kamu İhale Sözleşmeleri Kanununa aşağıdaki geçici madde eklenmiştir.

“Elektrik alımı sözleşmelerinde ek fiyat farkı

GEÇİCİ MADDE 3- 14/3/2013 tarihli ve 6446 sayılı Elektrik Piyasası Kanununun 3 üncü maddesinde tanımlanan görevli tedarik şirketlerinin yüklenicisi olduğu sözleşmeler hariç olmak üzere, ilanı veya duyurusu 24/2/2018 tarihinden önce yapılarak 4734 sayılı Kanuna göre ihale edilen ve ihale dokümanında fiyat farkı hesaplanacağına ilişkin hüküm bulunan elektrik alım sözleşmelerinden, bu maddenin yürürlüğe girdiği tarihten önce fesih veya tasfiye edilmeksizin kabulü yapılan veya bu maddenin yürürlüğe girdiği tarih itibarıyla devam edenlerin 1/1/2016 tarihinden sonra gerçekleştirilen kısımları için ek fiyat farkı ödenebilmesi veya kesilebilmesine ilişkin esas ve usulleri tespite Kurumun teklifi üzerine Bakanlar Kurulu yetkilidir.”

MADDE 13- 18/5/2004 tarihli ve 5174 sayılı Türkiye Odalar ve Borsalar Birliği Kanunu ile Odalar ve Borsalar Kanununun 65 inci maddesinin birinci fıkrasında yer alan “onbeş” ibaresi “yirmibir” olarak; üçüncü fıkrasında yer alan “ondört” ibaresi “yirmi” olarak değiştirilmiş ve aynı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 19- Bu maddeyi ihdas eden Kanunla bu Kanunun 65 inci maddesinde yapılan değişiklikler mevcut Birlik Yönetim Kurulu için de uygulanır. Yeni ihdas edilen yönetim kurulu üyeliklerinin doldurulması için en fazla oy alan yedek yönetim kurulu üyeleri, Birlik Başkanı tarafından bir ay içinde göreve çağrılır.”

MADDE 14- 10/7/2004 tarihli ve 5216 sayılı Büyükşehir Belediyesi Kanununun 7 nci maddesinin birinci fıkrasının (p) bendine aşağıdaki cümle ile ikinci fıkrasına aşağıdaki cümleler eklenmiştir.

“Büyükşehir içindeki toplu taşıma hatlarıyla ilgili olarak; şehir merkezine olan uzaklık, nüfus ve hattı kullanan sayısı kriterleri esas alınarak tespit edilecek hatlarla ilgili toplu taşıma hizmetlerinin işlettirilmesine karar vermek.”

“Büyükşehir belediyeleri, birinci fıkranın (p) bendinin ikinci cümlesinde yer alan kriterler esas alınarak büyükşehir belediye meclisi kararıyla belirlenen yerlerdeki toplu taşıma hatlarının işletmesinin o bölgede kurulu taşıma birlik veya kooperatiflerinden temin edilmesine karar verebilir. Bu durumda ihaleye katılacaklarda ve kullanılacak taşıma araçlarında aranacak şartlar belediyelerce belirlenir. Taşıma birlik veya kooperatiflerine, belediye bütçelerinden toplu taşıma hizmetlerinden ücretsiz veya indirimli olarak yararlanacaklara ilişkin gelir desteği ödemeleri yapılabilir.”

MADDE 15- 7/6/2005 tarihli ve 5362 sayılı Esnaf ve Sanatkarlar Meslek Kuruluşları Kanununun 6 ncı maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiş ve maddeye ikinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“Oda kuruluş yeter sayısına ulaşılamadığı için oda kurulması mümkün olmayan yerlerdeki esnaf ve sanatkârların kayıtları birlik marifetiyle tutulabilir. Esnaf ve sanatkârlara odalarca verilen hizmetler, ilçelerde şube açmak suretiyle birlik tarafından verilebilir.”

“Büyükşehir statüsündeki iller ile diğer illere bağlı ilçelerde kurulu oda bulunmaması durumunda, bu ilçelerdeki esnaf ve sanatkârların kayıt edilecekleri oda ile bu odaların çalışma bölgesi Bakanlık tarafından belirlenir.”

MADDE 16- 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 102 nci maddesinin ikinci fıkrasına aşağıdaki cümleler eklenmiştir.

“Kurumca, birinci fıkrada belirtilen bildirge, beyanname, belge veya defterlere istinaden sigortalıların ve çalışma gün sayılarının eksiksiz bildirilmesi şartıyla bildirilen prime esas kazanç tutarında, fiilin işlendiği tarihteki brüt asgari ücretin üçte birini geçmeyecek ve %1’ini aşmayacak şekilde eksiklik tespit edilmesi durumunda, eksikliğin on beş gün içinde düzeltilmesi için ilgiliye yazılı ihtar verilir. Bu süre sonunda tespit edilen eksik tutarın Kuruma bildirilmemesi halinde birinci fıkranın ilgili hükümlerine göre idari para cezası verilir. Eksikliğin işverence tespit edilmesi durumunda bu süre; bildirge, beyanname, belge veya defterlerin Kuruma verilmesinden itibaren on beş gündür.”

MADDE 17- 19/9/2006 tarihli ve 5543 sayılı İskân Kanununa aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 10- (1) Mülga 2510 sayılı Kanun ile bu Kanun kapsamında hak sahibi olan ailelerden kendilerine verilen taşınmazlara ait ödemedikleri anapara taksit borçlarının her biri için, vadesinin bittiği tarihten itibaren ödeme tarihine kadar geçen süre için tüketici fiyat endeksindeki (TÜFE) değişim oranı ile güncellenmiş tutarını bu maddenin yürürlüğe girdiği tarihten itibaren bir yıl içerisinde defaten ödeyenlerden gecikme ve temerrüt faizi alınmaz. Bu fıkranın uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığının görüşü alınarak Bakanlıkça belirlenir.

(2) Mülga 2510 sayılı Kanun hükümlerine göre Diyarbakır ili Bismil ilçesi Çeltikli’de hak sahibi kabul edilerek kendilerine 2003 ve 2004 yıllarında taşınmaz verilen, ancak konutları ve işletme binalarının zemin hareketlerinden dolayı hasar gördüğü teknik raporlarla tespit edilen hak sahibi ailelerden bu maddenin yürürlüğe girdiği tarihten itibaren altmış gün içerisinde Diyarbakır Valiliğince yaptırılacak teknik tespit raporuna göre hak sahiplerine yapılacak yazılı bildirim tarihini izleyen günden itibaren yüz seksen gün içinde varsa açmış oldukları davadan feragat ederek müracaat edenlerin konut ve işletme binaları yıkılarak yerlerine yenileri yapılır. Bu süre sonrasında yapılan müracaatlar dikkate alınmaz ve herhangi bir hak talebinde bulunulamaz. Bu aileler; yapılan ve yapılacak yapıların bedelleri için mülga 2510 sayılı Kanun hükümlerine göre yeniden borçlandırılır ve varsa önceden ödedikleri bedeller güncellenerek yeni borçlarından mahsup edilir. Konutları yeniden yapılacak hak sahibi ailelere, talep etmeleri halinde konutları teslim edilinceye kadar borçlarına eklenmek kaydıyla kira yardımı yapılabilir. Diğer hususlarda ilgili mevzuat hükümleri uygulanır.”

MADDE 18- 25/6/2010 tarihli ve 6001 sayılı Karayolları Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanunun 30 uncu maddesinin; birinci ve beşinci fıkralarında yer alan “on” ibareleri “dört” şeklinde değiştirilmiş, beşinci fıkrasının ikinci ve üçüncü cümleleri yürürlükten kaldırılmış, yedinci fıkrasına aşağıdaki cümle ile maddeye aşağıdaki fıkra eklenmiştir.

“Otoyollar ile erişme kontrolünün uygulandığı karayolları için belirlenen geçiş ücretlerini ödemeden geçiş yaptığı tespit edilen yabancı plakalı araçlara uygulanan idari para cezaları için bu fıkrada belirlenen on beş günlük süre beklenmez.”

“(9) Bu maddenin birinci, ikinci, üçüncü, dördüncü, yedinci ve sekizinci fıkraları Bakanlık tarafından işletilen otoyolları ve erişme kontrolünün uygulandığı karayolları için; beşinci, altıncı ve yedinci fıkraları ise Bakanlık tarafından 3996 sayılı Kanun ve diğer ilgili kanunlar çerçevesinde işletme hakkı verilen veya devredilen otoyollar ile erişme kontrolünün uygulandığı karayolları için de uygulanır.”

MADDE 19- 6001 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 3- Bu maddenin yürürlüğe girdiği tarihten önce otoyollar ile erişme kontrolünün uygulandığı karayolları için belirlenen geçiş ücretlerini ödemeden yapılmış olan geçişlerde araç sahiplerine bu Kanunun 30 uncu maddesinin beşinci fıkrası uyarınca tahakkuk ettirilen ancak bu maddenin yürürlük tarihi itibarıyla tahsilatı yapılmamış olan para cezaları hakkında bu Kanunun 30 uncu maddesinde yer alan oranlar uygulanır.”

MADDE 20- 19/4/2012 tarihli ve 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

“Başvuru ve ödeme sürelerinin uzatımı

GEÇİCİ MADDE 7- (1) 2/B alanlarında bulunan taşınmazlar ile Hazineye ait tarım arazilerinin bu Kanun kapsamında satışına ilişkin olarak;

a) Bu Kanunun 6 ncı maddesi kapsamında hak sahibi olup başvuru yapmayanların başvuru süresi,

b) Kendilerine yapılan tebligatta belirtilen süre içinde taşınmaz bedelini ödemeyenlerin ödeme süresi,

c) Taksitli satışlarda, sözleşmesinde belirtilen taksitlerden ikiden fazlasını vadesinde ödemeyenlerin ödeme süresi,

30/11/2018 tarihine kadar uzatılmıştır.

(2) Birinci fıkranın (a) bendi kapsamında kalan 2/B taşınmazları için satış bedeli; bu Kanunun 6 ncı maddesinde belirtilen başvuru sürelerinin son gününü izleyen üç aylık sürenin bittiği günden, bu Kanun kapsamında ödeme yapmak amacıyla idareye başvurulduğu güne kadar geçecek süre için Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyatları endeksi (TÜFE) aylık değişim oranları toplamında artırılarak hesaplanır.

(3) Birinci fıkranın (b) bendi kapsamında kalanlar için satış bedeli; kendilerine yapılan tebligatta belirtilen ödeme süresinin son gününü izleyen günden, bu Kanun kapsamında ödeme yapmak amacıyla idareye başvurulduğu güne kadar geçecek süre için Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyatları endeksi (TÜFE) aylık değişim oranları toplamında artırılarak hesaplanır.

(4) İkinci ve üçüncü fıkralar uyarınca yapılacak hesaplamalarda ay kesirleri dikkate alınmaz.”

MADDE 21- 28/11/2017 tarihli ve 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunun 123 üncü maddesinin birinci fıkrasının (e) bendinde yer alan “1/7/2018” ibaresi “1/7/2019” şeklinde değiştirilmiştir.

MADDE 22- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 23- Bu Kanun hükümlerini Bakanlar Kurulu yürütür.

Ek (2) Alınmamıştır

(*) TBMM’de Kabul Edildi. Henüz Resmi Gazete’de Yayımlanmadı

7144 Sayılı Kanunla Genel Bilanço Aktifindeki Taşınmazların Yeniden Değerlemesi Ve Muhasebe Kaydı

I. GİRİŞ

Vergi Usul Kanununun mükerrer 298. maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır.

Türkiye Büyük Millet Meclisi tarafından 16.05.2018 tarihinde kabul edilen 7144 Sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’la Taşınmazların Yeniden Değerlemesine ilişkin uygulama getirilmektedir.

Kanunun 5. maddesiyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Taşınmazların Yeniden Değerlemesine ilişkin uygulamanın sağladığı avantajları sıralayacak olursak;

a- Taşınmazların gerçek değerleriyle değerlenmesi,

b- Mali tabloların gerçek değerleri ile gösterilmesi,

c- Öz sermayenin korunması sağlanacaktır.

II- TAŞINMAZLARIN YENİDEN DEĞERLEMESİ UYGULAMASI

1) Uygulamanın Genel Yapısı

Bilindiği üzere, Vergi Usul Kanununun mükerrer 298 inci maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır.

Bu Kanunun 5 inci maddesiyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Uygulama sadece taşınmazların yeniden değerlenmesine imkan sağlamaktadır.

2) Uygulama kapsamı dışında tutulanlar

Finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile Vergi Usul Kanunu’nun 215 inci maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler müesseseden faydalanamayacaktır.

3) Yeniden değerleme işleminin yapılabileceği tarih

Değerleme işlemlerinin, 30/9/2018 tarihine kadar yapılması öngörülmektedir.

4) Yeniden değerleme işleminin Uygulaması

a) Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenmektedir.

b) Taşınmazların (a) bendine göre tespit edilen değerleri ve bunlara ilişkin amortismanların yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunmaktadır.

5) Yeniden değerleme sonrası oluşan fark tutarının özel bir fon hesabına alınması ve vergi kesintisi

Yeniden değerleme sonucunda doğacak değer artışı bilançonun pasifinde özel bir fon hesabında gösterilmektedir.

Taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki fark tutarının pasifte özel bir fon hesabına alınması ve bu tutar üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve aynı süre içerisinde ödenecektir.

Bu kapsamda ödenen vergi; gelir ve kurumlar vergisinden mahsup edilmeyecek, gelir ve kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecektir.

Beyanın zamanında yapılmaması ya da tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

6) Fon hesabında gösterilen değer artışı tutarının başka bir hesaba nakledilmesi

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır.

7) Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmayacaktır.

8) Amortisman uygulaması

Taşınmazlarını yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam edeceklerdir.

III. YENİDEN DEĞERLEMENİN MUHASEBELEŞTİRİLMESİ

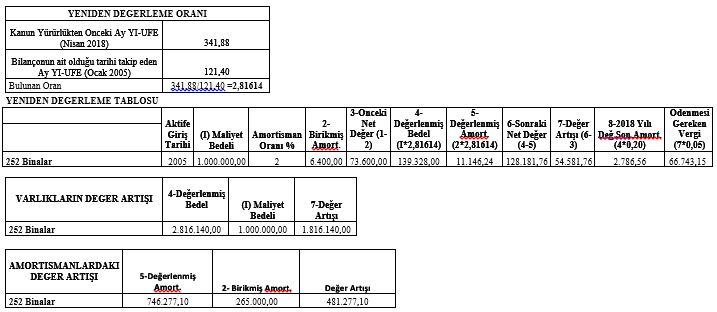

X A.Ş.’nin amortismana tabi aktifindeki kıymetlerle ilgili mal oluş bedelleri ve yeniden değerleme uygulamasına ilişkin hesaplar aşağıdaki tabloda gösterilmiştir:

İşletmenin 2018 mali yılı öncesi yeniden değerleme yapmadığı kabul edilmiştir.

III.1. 7/A SEÇENEĞİ

———————————————31.12.2018————————————————-

252.BİNALAR 59.328,00

253.TESİS, MAKİNE VE CİHAZLAR 44.496,00

254.TAŞITLAR 37.080,00

255.DEMİRBAŞLAR 29.664,00

257.BİRİKMİŞ AMORTİSMAN 93.738,24

257.02. Binalar Amort. 4.746,24

257.03. TMC Amort. 35.596,80

257.04. Taşıt. Amort. 29.664,00

257.05. D.baş. Amort. 23.731,20

549.ÖZEL FONLAR 76.829,76

549.02. Bin. Yn. Dğ. Art 54.581,76

549.03. TMC Yn. Dğ. Art. 8.896,20

549.04. Taş. Yn. Dğ. Art. 7.416,00

549.05. D. Baş. Y.D. Art. 5.932,80

31.12.2018 tarihli Yeniden değerleme işlemlerinin ilgili hesaplara kaydı.

———————————————31.12.2018————————————————-

730-740-750-760 veya 770 55.034,56

06. Amort. Tük. Payl.

10.20…. Gider Yerleri

257.BİRİKMİŞ AMORTİSMAN 55.034,56

257.02. Binalar Amort. 2.786,56

257.03. TMC Amort. 20.899,20

257.04. Taşıt. Amort. 17.416,00

257.05. D.Baş. Amort. 13.932,80

2018 Yılı Amortisman Giderinin Kaydı

———————————————/…/————————————————-

III.2. SATIŞ İŞLEMİNİN MUHASEBELEŞTİRİLMESİ

İşletmenin aktifinde kayıtlı olan Taşıt 20.01.2019 tarihinde (KDV hariç) 60.000,00-TL’ye peşin olarak satılmıştır. Satışla ilgili kayıt aşağıdaki gibi yapılacaktır. (Binek Oto Satış K.D.V. oranı % 1 alınmıştır.)

———————————————20.01.2019—————————————–

100.KASA 60.600.00

257.BİRİKMİŞ AMORTİSMAN 87.080,00

257.04. Taşıtlar Amort. 87.080.00

549.ÖZEL FONLAR, 7.416,00

549.04. Taş.Yn.Dğ.Art. 7.416,00

254.TAŞITLAR 87.080,00

255.HESAPLANAN K.D.V. 600,00

256.OLAĞANDIŞI GELİR VE KARLAR 67.416,00

Taşıt Satış Kaydı

———————————————/…/————————————————-

IV- SONUÇ

Vergi Usul Kanununun mükerrer 298. maddesi uyarınca enflasyon düzeltmesi en son 2004 yılında yapılmış olup, bu tarihten sonra anılan maddenin aradığı şartlar oluşmadığı için mükelleflerin kayıtlarında yer alan iktisadi kıymetler tarihi maliyetle kalmıştır. 7144 Sayı Kanunla getirilen 8.maddeyle, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirlenebilmesine imkan sağlanmaktadır.

Ancak, finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile bu Kanunun 215. maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler müesseseden faydalanamayacaktır.

Maddeyle getirilen yeniden değerleme işlemlerinin mükelleflerce, 30.9.2018 tarihine kadar yapılması sağlanmaktadır.

Taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki fark tutarının pasifte özel bir fon hesabına alınması ve bu tutar üzerinden % 5 oranında hesaplanan verginin maddede öngörülen süre ve şekilde bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilmesi ve ödenmesi gerekmektedir.

Diğer taraftan, pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacaktır.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmayacaktır. Zafer Anadolu

http://www.alomaliye.com/2018/05/19/7144-yeniden-degerleme-ve-muhasebe-kaydi/

KAYNAKLAR

– 7144 Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

– Mert, H., Yeniden Değerleme yeniden değerleme uygulaması ve muhasebeleştirilmesi, www.ismmmo.org.tr, Erişim Tarihi: 16.05.2018

– https://www.verginet.net/dtt/11/Vergi-Sirkuleri-2018-57.aspx, Erişim Tarihi: 15.05.2018

KOBİ'ler İçin Yeni Düzenleme Geliyor

Başbakan Yardımcısı Şimşek, KOBİ'leri alacaklarını tahsil edememe riskine karşı koruyacak alacak sigortasını yaygınlaştırmak amacıyla devlet destekli yeni modeli hayata geçireceklerini duyurdu.

Ekonomiden Sorumlu Başbakan Yardımcısı Mehmet Şimşek yaptığı açıklamada, Hazine Müsteşarlığının alacak sigortasının KOBİ'ler arasında yaygınlaşması amacıyla devlet destekli bir model üzerinde çalıştığını hatırlatarak, modelin işlemeye başlamasıyla hem KOBİ’lerin uygun koşullarla alacak sigortasına erişiminin sağlanacağını hem de sektöre yeni imkanlar yaratılacağını söyledi.

Modelin mevcutta işleyen alacak sigortası piyasasını bozucu bir etki yapmayacağını ve sigortacılık sektörü açısından herhangi bir dışlama etkisi oluşturmayacak şekilde tasarlandığını anlatan Şimşek, "Mevcut durumda, prim tutarlarının yüksek olması, riski yüksek alıcılardan olan alacaklara teminat verilmemesi veya poliçe süresince yapılan incelemelerde başta riskli olmayan ve limit tahsis edilen alıcıların daha sonra riskli hale gelmesi durumunda bunlara teminat verilmemesi KOBİ’lerde kredi sigortası ürünü nezdinde memnuniyetsizlik yaratmaktadır." dedi.

KOBİ'ler arasında kullanımı yaygınlaştırılacak

Şimşek, vade süresi, bilanço dışı varlıkların risk değerlendirmesinde dikkate alınamaması gibi bazı sorunların da yeni model çerçevesinde aşılabileceği ve bu ürünün KOBİ’ler nezdinde yaygınlaşmasına katkı sağlayacağı düşünüldüğünü belirtti.

Sigortacılık mevzuatı teminat bulunamayan risklere yönelik olağandışı riskler yönetim merkezlerinin (ORYM) oluşumuna imkan tanındığını ifade eden Şimşek, bu merkezlerin çalışma usul ve esasları da yine mevzuat ile belirlendiğini hatırlattı.

Şimşek, KOBİ ölçeğindeki risklerin ticari alacak sigortası ile güvence altına alınabilmesi için Halk Sigorta AŞ'nin ORYM olarak görevlendirildiğini belirterek, Türkiye'de KOBİ ölçeğinde tecrübesi ve portföyü en geniş kamu bankası Halk Bankası AŞ'nin iştiraki Halk Sigorta'nın KOBİ’lere yönelik sigortacılık ürünlerinde önemli bir portföye sahip olması nedeniyle bu organizasyonu yönetmek üzere uygun görüldüğünü ifade etti.

Devlet tarafından koruma sağlanacak

Kurulacak yapının sürdürülebilir olması bakımından risklerin sigorta ve reasürans piyasalarına transfer edilebilmesinin önem arz ettiğini vurgulayan Şimşek, şu değerlendirmelerde bulundu:

"KOBİ'leri alacaklarını tahsil edememe riskine karşı koruyacak alacak sigortasını yaygınlaştırmak amacıyla devlet destekli yeni modeli hayata geçiriyoruz. Buna ilişkin düzenlemeyi, karar taslağını Başbakanlığa sunduk. Bu kapsamda KOBİ'lerin alacak risklerini üstlenecek ORYM'nin sigorta ve reasürans piyasalarından sağladığı korumanın görev alanı kapsamında sunması gereken teminat tutarından az olması halinde, eksik kalan kısım için devlet tarafından sigortacılık ilkeleri çerçevesinde reasürans koruması sağlanması öngörülüyor. Sağlanacak koruma tutarı, prim üretimine bağlı olarak yıllar itibarıyla değişecek. Yani ORYM'ye devlet tarafından reasürans koruması sağlanacak."

Şimşek, kurulacak yapıda, risk değerlendirmesi sürecinin hızlı bir şekilde yapılabilmesi amacıyla çeşitli veri kaynakları üzerinden skorlama mantığıyla fiyatlama yapılması ve tazminat süreçlerinin de daha hızlı bir şekilde sonuçlandırılmasının amaçlandığını vurguladı.

https://www.dunya.com/ekonomi/kobiler-icin-yeni-duzenleme-geliyor-haberi-416311

Tevkifatlı Kesilen Faturanın İadesi

Giriş

3065 sayılı Kanunun (9/1) inci maddesine göre, mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığı vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisine sahiptir. Vergi alacağını güvence altına almak amacıyla düzenlenen bu madde sadece ikametgâhı, işyeri, kanuni merkezi ve iş merkezi Türkiye'de bulunmayanlar için öngörülmüş değildir. Maliye Bakanlığı, bunların dışında gerekli gördüğü diğer hallerde de verginin ödenmesinden işleme taraf olanları sorumlu tutabilecektir. Maddede belirtilen işlemlere taraf olanlar, kendine mal teslim edilen veya hizmet ifa edilen kişi ve/veya kurumlardır. Bunlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten mükellef gibi sorumlu olacaklardır. KDV tevkifatı ihtiyari bir uygulama olmayıp, Maliye Bakanlığınca tevkifat uygulaması kapsamına alınan işlemlerde alıcılar tarafından tevkifat yapılması zorunludur. Diğer taraftan, Maliye Bakanlığınca tevkifat kapsamına alınmamış işlemlerde alıcılar tarafından tevkifat yapılması mümkün değildir.

Katma Değer Vergisi Kanunu Genel Uygulama Tebliğinin 2.1.1.2 İndirim Başlığı altında belirtildiği üzere Kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV'nin;

- Satıcı tarafından beyan edilecek kısmı, takvim yılı aşılmamak şartıyla işleme ait fatura veya benzeri belgenin defterlere kaydedildiği döneme ilişkin olarak,

- Sorumlu sıfatıyla beyan edilen kısmı ise 2 No.lu KDV Beyannamesinin verildiği ay içinde

verilmesi gereken 1 No.lu KDV Beyannamesinde indirim konusu yapılmaktadır.

Beyannamenin Düzenlenmesi

KDV Genel Uygulama Tebliğinin 2.1.3.4.3 Beyannamenin Düzenlenmesi maddesinde;

Alıcıların Beyanı:

2 No.lu KDV beyannamesinin "Genel Bilgiler" kulakçığında vergi sorumlusu mükellefe ait sicil bilgilerinin doldurulmasına ilişkin satırlar yer almaktadır. Tevkifat yapan mükellefler, "Vergi Sorumlusuna Ait Sicil Bilgilerini" kapsayan satırlara kendi sicil bilgilerini yazarlar. “Kesinti Yapılan Satıcılar” kulakçığında ise her bir kesinti yapılan mükellef itibarıyla, tevkifat uygulaması kapsamındaki işlemleri yapan (satıcı) mükellefle ilgili kimlik bilgileri, tevkifata tabi işleme ait matrah ve tevkifat tutarına ilişkin kayıt yapılır. “Vergi Bildirimi” kulakçığının, “Tam Tevkifat Uygulanan İşlemlere Ait Bildirim” tablosunda, işlem bedeli üzerinden hesaplanan KDV’nin tamamının alıcı tarafından tevkif edildiği işlemler beyan edilir. Tablonun “İşlem Türü” alanı, bu alana ilişkin işlem türü listesinden seçim yapılmak suretiyle doldurulur. “Matrah” alanına, işlemin KDV hariç bedeli, “Oran” alanına işlemin tabi olduğu KDV oranı girilir. Alıcı tarafından tevkif edilen KDV tutarını gösteren “Vergi” alanı, e-beyanname programı tarafından hesaplanmaktadır. Söz konusu kulakçığın “Kısmi Tevkifat Uygulanan İşlemlere Ait Bildirim” tablosunda ise Maliye Bakanlığınca kısmi tevkifat uygulaması kapsamına alınması uygun görülen ve işlem bedeli üzerinden hesaplanan KDV tutarının tamamının değil, alıcı tarafından tevkif edilen kısmının beyanı yapılır.

Satıcıların Beyanı:

Kısmi tevkifat uygulaması kapsamındaki işlemleri yapan mükelleflerin beyanına ilişkin olarak, ilgili dönem 1 No.lu KDV Beyannamesinin iki ayrı bölümüne kayıt yapılır. Birinci kayıt, “Matrah” kulakçığında “Kısmi Tevkifat Uygulanan İşlemler” tablosuna; ikinci kayıt “İstisnalar-Diğer İade Hakkı Doğuran İşlemler” kulakçığında “Diğer İade Hakkı Doğuran İşlemler” tablosuna yapılır.

Öncelikle, “Kısmi Tevkifat Uygulanan İşlemler” tablosunun “İşlem Türü” alanı, bu alana ilişkin işlem türü listesinden seçim yapılmak suretiyle doldurulur. “Matrah” alanına kısmi tevkifat uygulanan işleme ait bedel (KDV hariç) tam olarak yazılır. “Oran” alanına işlemin tabi olduğu KDV oranı, “Tevkifat Oranı” alanına ise tevkifat uygulaması kapsamına alınan işlemlerde alıcı için öngörülen tevkifat oranı (alıcının uygulayacağı tevkifat oranı) yazılır.

Örnek ;

Yün toptancısı (A), 14/3/2017 tarihinde tekstil firması (B)'ye 50.000 TL karşılığında yün teslim etmiş, hesaplanan (50.000 x 0,08 =)4.000 TL KDV'nin (4.000 x 0,10 =) 400 TL'lik kısmı (A)'ya ödenmiş ve onun tarafından beyan edilmiş, (4.000 x 0,90 =) 3.600 TL'lik kısmı ise (B) tarafından tevkifata tabi tutulmuş ve Mart/2017 dönemi beyannamesi ile sorumlu sıfatıyla beyan edilmiştir.

İşleme ilişkin fatura (B) tarafından 21/3/2017 tarihinde yasal kayıtlara alınmıştır. (B), (A)'ya ödediği 400 TL ile sorumlu sıfatıyla beyan ettiği 3.600 TL'yi Mart/2017 dönemine ait 1 No.lu KDV Beyannamesinde indirim konusu yapmıştır.

Faturayı kesenin muhasebe kaydı;

|

|

Borç |

Alacak |

|

120 - ALICILAR |

50.400,00 |

|

|

600 - Y.İÇİ SATICILAR |

|

50.000,00 |

|

391 - HESAPLANAN KDV |

|

400,00 |

Faturayı alanın muhasebe kaydı;

|

|

Borç |

Alacak |

|

150 - İLK MAD. VE MALZ. |

50.000,00 |

|

|

191 - İNDİRİLECEK KDV |

4.000,00 |

|

|

360 - ÖDENECEK KDV |

|

3.600,00 |

|

320 - SATICILAR |

|

50.400,00 |

Gelelim söz konusu malın iadesine;

3065 sayılı Katma Değer Vergisi Kanununun 35. Maddesinde, “Malların iade edilmesi, işlemin gerçekleşmemesi, işlemden vazgeçilmesi veya sair sebeplerle matrahta değişiklik vuku bulduğu hallerde, vergiye tabi işlemleri yapmış olan mükellef bunlar için borçlandığı vergiyi bu işlemlere muhatap olan mükellef ise indirme hakkı bulunan vergiyi değişikliğin mahiyetine uygun şekilde ve değişikliğin vuku bulduğu dönem içinde düzeltilir. Şu kadar ki, iade olunan malların fiilen işletmeye girmiş olması ve bu girişin defter kayıtları ile beyannamede gösterilmesi şarttır.” denilmektedir.

Yine KDV Genel Uygulama Tebliğinin 2.1.4.1. Mal İadeleri Başlığında, “Mal iadelerinde düzeltme, işlem bedeli üzerinden hesaplanan verginin tevkifata tabi tutulmayan kısmı üzerinden gerçekleştirilir.” ibaresi yer almaktadır.

Söz konusu yünün 1/5'ini 10/5/2017 tarihinde (A)'ya iade edilmiştir.

Bu durumda (B), (A)'dan 10.080 TL geri alacak, mal iadesinin gerçekleştiği dönemde, 80 TL'yi 1 No.lu KDV Beyannamesi ile beyan edecektir. A. ise, aynı dönemde 80 TL'yi 1 No.lu KDV Beyannamesinde indirim konusu yapacaktır.

Bu işlemler nedeniyle defter kayıtlarında KDV'nin sadece tevkifata tabi tutulmayan 80 TL'lik kısmı için düzeltme işlemi yapılacak, tevkifata tabi tutularak sorumlu sıfatıyla beyan edilmiş ve indirim konusu yapılmış olan tutar için düzeltme işlemi yapılmayacaktır.

İade Faturası Kesenin Kaydı;

|

|

Borç |

Alacak |

|

320 - SATICILAR |

10.080,00 |

|

|

150 - İLK MAD. MALZ. |

|

10.000,00 |

|

391 - ALIŞLARDAN İADE HESAPLANAN KDV |

|

80,00 |

İade Faturası Alanın Kaydı;

|

|

Borç |

Alacak |

|

610 - SATIŞTAN İADELER |

10.000,00 |

|

|

191 - SATIŞ İADE KDV HS. |

80,00 |

|

|

120 - ALICILAR HESABI |

|

10.080,00 |

Tevkifatlı E-Fatura’nın İadesi

Tevkifatlı fatura tipinin iadesinde İADE fatura tipi seçilmeli ve yukarıda belirttiğimiz gibi KDV Uygulama Genel Tebliğinde KDV Tevkifatlı faturanın iadesi için hükmedilen belge düzenine uygun olarak faturanın düzenlenmesi gerekmektedir.

Sonuç:

İdarenin riskli gördüğü alanlarda vergi alacağını güvence altına almak adına başlattığı tevkifat uygulamasında mükelleflerin sıklıkla karşılaşabileği hususların başında gelen tevkifatlı faturaların iadesi ilgili mevzuat ve tebliğler çerçevesinde açıklanmaya çalışılmıştır. Sidar Gültekin https://www.verginet.net

Kamu Alacaklarının Yeniden Yapılandırılması Kanunu (Yurt Dışı Bazı Kazançlarda İstisna)

11.05.2018 tarih ve 7143 sayılı “Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun” 18.05.2018 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

Kanun’la, diğer düzenlemeler yanında, yurt dışı kaynaklı bazı kazançların gelir ve kurumlar vergisinden müstesna tutulmasına ilişkin düzenlemeler yapılmıştır. Bu düzenlemeler, daha önce 2008 yılında 5811 sayılı Kanun’la ve 2013 yılında 6486 sayılı Kanun’la yapılan düzenlemelerle aynı içeriktedir.

1. Düzenlemenin Özeti

7143 sayılı Kanun’la yurt dışı kaynaklı bazı kazançlar için vergi istisnası getirilmiştir.

Yapılan düzenlemeyle, tam mükellefiyete tabi kişi ve kurumların, 31.10.2018 tarihine kadar elde ettikleri;

- Yurt dışı iştirak kazançları,

- Yurt dışı iştirak hissesi satışından doğan kazançları,

- Yurt dışı şube kazançları ile

Kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, 31.12.2018 tarihine kadar tasfiyesinden doğan kazançları, 31.12.2018 tarihine kadar Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna tutulmuştur.

Yukarıda sayılan kazançlarla ilgili olarak Kurumlar Vergisi Kanunu’nda da benzer istisna hükümleri bulunmakta olup, yapılan yeni düzenlemeyle, Kurumlar Vergisi Kanunu’nda aranan koşullara bakılmaksızın istisna uygulanmasının amaçlandığı anlaşılmaktadır.

2. İstisna Kapsamına Giren Kazançlar

İstisna kapsamına, Kanun’da yer alan koşullar yerine getirilmek kaydıyla, aşağıdaki kazançlar girmektedir:

- Kanuni ve iş merkezi Türkiye'de bulunmayan kurumlara ilişkin iştirak hisselerinin satışından doğan kazançları.

- Kanuni ve iş merkezi Türkiye'de bulunmayan kurumlardan elde edilen iştirak kazançları.

- Yurt dışında bulunan işyeri veya daimi temsilci aracılığıyla elde edilen ticari kazançlar

- Kanuni ve iş merkezi Türkiye’de bulunmayan kurumların tasfiyesinden doğan kazançlar.

3. İstisnadan Yararlanabilecek Olanlar

İstisnadan Türkiye'de tam mükellefiyete tabi bütün gelir ve kurumlar vergisi mükellefleri yararlanabilir. Bu çerçevede, serbest bölgede faaliyet gösteren tam mükellefler de istisnadan yararlanabilirler.

4. İstisna Koşulları

a) İştirak kazançları ve iştirak satış kazançları

Yurt dışından elde edilen iştirak kazancı ve yurt dışı iştirak hissesi satış kazancına ilişkin istisna uygulamasından yararlanabilmek için kazancın;

- 18.05.2018 - 31.10.2018 döneminde elde edilmiş ve

- 31.12.2018 tarihine kadar Türkiye’ye transfer edilmiş olması gerekmektedir.

b) Şube kazançları

Yurt dışında elde edilen şube kazancına ilişkin istisna uygulamasından yararlanabilmek için kazancın;

- 01.01.2018 - 31.10.2018 döneminde elde edilmiş ve

- 31.12.2018 tarihine kadar Türkiye’ye transfer edilmiş olması gerekmektedir.

c) Tasfiye kazançları

Yurt dışındaki kurumların tasfiyesinden kaynaklanan kazançlar için istisna uygulanabilmesi için kazancın;

- 18.05.2018 - 31.12.2018 döneminde elde edilmiş ve

- 31.12.2018 tarihine kadar Türkiye’ye transfer edilmiş olması gerekmektedir.

5. İstisna Uygulaması

İstisna kapsamındaki kazançların beyan edilen gelire ve kurum kazancına dahil edilmesi, beyannamenin ilgili satırında gösterilerek istisnanın uygulanması gerekmektedir.

Yurt dışı şube kazançlarında istisna uygulaması için, şubenin 01.01.2018 – 31.10.2018 dönemi kazancının hesaplanması ve bu tutarın yıllık beyannamede istisna edilmesi gerekmektedir. Kazancın bir kısmının geçici vergi dönemlerinde vergilendirilmiş olmasının bu uygulamaya bir etkisi yoktur.

İlgili Kanun metnine aşağıdaki bağlantı yardımıyla ulaşabilirsiniz.

Vergide İşe Başlama Emareleri

Vergi mükellefiyetinde mükellefiyet itibari ile işe başlama durumu farklılık arz etmektedir. Vergi dairesi tarafından yoklama sırasında iş yerinin tadil aşamasında olması halinde görevli yoklama memurları yoklama fişini düzenlemeyerek veya iş yerinin tadilatta olduğunu yoklama fişine kayıtlandırmaktadır.

213 sayılı VUK 153. Maddesine göre işe başlama bildiriminin nasıl yapılacağı belirtilmiştir. Burada tüccarlar açısından işe başlama, serbest meslek erbabının işe başlaması, şirketlerin işe başlaması ve ayrıca kollektif ve adi şirketlerde işe başlama bildirimi yasa hükmünde açıkça belirtilmiştir. 213 sayılı VUK 155. Maddesinde serbest meslek erbabı için işe başlamanın tarifi ve emareleri yapılmıştır.

Uygulamada anonim ve limited şirketler yönünden şirketin kurulması, sicil tasdiknamesinin alınması, noterden imza sirkülerinin düzenlenmesi, vergi dairesine işe başlama bildiriminin verilmesi, yoklama memurunun iş yerini ziyaret edip, fiilen işe başlama olmadığını tespit etmesi… hallerinde fiilen işe başlamadan söz edilemez.

Öte yandan, bir iş yerinin tutulması, o iş yerinde boya badana yapılması veya başka tamir ve tadilatlar yapılması bu mükellefin işe başladığına emare teşkil etmez. Özellikle limited ve anonim şirketlerde fiilen işe başlama konusunda e-yoklama fişi düzenlenmediği takdirde bu şirketin fiilen işe başladığından söz etmek olanaksızdır. Bu durum beraberinde kağıt üzerinde şirketin kurulması, sicil tasdiknamesinin alınması, ticaret sicil gazetesinden şirketin ana sözleşmesinin yayınlanması bu şirketin fiilen işe başladığını göstermez. Ancak, vergi daireleri bu tür kurulan şirketlerden her ay aylık KDV, BABS formu ve diğer beyan ve bildirimleri talep etmektedirler. Aynı durum gerçek usul gelir vergisi mükelleflerinde olması durumunda ( Fiilen işe başlanıldığının e-yoklama fişi ile tespit edilmemesi hali ) vergi daireleri KDV beyannamesi, BABS formu talep etmemektedir. Sanırız bu durum gerçek usuldeki mükelleflerde fiilen işe başlamanın tespit edilmeyişi nedenine bağlıdır. Doğal olarak vergi daireleri bu gibi mükelleflere daha sonra ikinci bir e-yoklama fişi düzenleyerek, işe başlamayı tespit etmektedirler.

Sonuç olarak, işe başlama, fiilen işe başlama, e-yoklama fişinin düzenlenmesi gibi konular anonim ve limited şirketler açısından maddi ve manevi mağduriyetlere neden olabilmektedir. Nazlı Gaye Alpaslan

http://www.hurses.com.tr/av-nazli-gaye-alpaslan/vergide-ise-baslama-emareleri/haber-18959

7143 Sayılı Vergi ve Diğer Bazı Alacaklarla İlgili Yeniden Yapılandırma Kanun TEBLİĞ TASLAĞI

Vergi ve diğer bazı alacakların yeniden yapılandırılmasına ilişkin 7143 sayılı kanun genel tebliği (seri no: 1)

I- amaç, kapsam, dayanak ve tanımlar

11/5/2018 tarihli ve 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun 18/5/2018 tarihli ve 30425 sayılı Resmi Gazete’de yayımlanmış ve yapılandırmaya ilişkin hükümleri yayımı tarihinde yürürlüğe girmiştir.

Bu Tebliğ ile 7143 sayılı Kanunun 9 uncu maddesinin Bakanlığımıza verdiği yetkiye istinaden, Maliye Bakanlığına bağlı tahsil dairelerince takip edilen amme alacakları, il özel idareleri ile belediyeler ve Yatırım İzleme ve Koordinasyon Başkanlıklara (YİKOB) ait alacakların yapılandırılması, matrah ve vergi artırımı, işletme kayıtlarının düzeltilmesine ilişkin hükümlerinin uygulanmasına dair usul ve esaslar belirlenmiştir.

Kanunun 1 inci maddesinin ikinci fıkrasında, Kanun uygulamasında vergi, beyanname ve Yİ-ÜFE aylık değişim oranlarının;

– Vergi: 213 sayılı Kanun kapsamına giren vergi, resim ve harçları,

– Beyanname: vergi tarhına esas olan beyanname ve bildirimleri,

– Yİ-ÜFE aylık değişim oranları: Türkiye İstatistik Kurumunun (TÜİK) her ay için belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranlarını, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranlarını, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) aylık değişim oranlarını, 1/11/2016 tarihinden itibaren aylık %0,35 oranını (bu Kanunun yayımlandığı ay dâhil),

ifade ettiği hükme bağlanmıştır.

Bu Tebliğde, vergi, beyanname ve Yİ-ÜFE aylık değişim oranları, 7143 sayılı Kanunda tanımlandığı şekilde kullanılmıştır.

A- MALİYE BAKANLIĞINA BAĞLI TAHSİL DAİRELERİNCE TAKİP EDİLEN AMME ALACAKLARI

7143 sayılı Kanunun 1 inci maddesinin birinci fıkrasının (a), (b), ve (c) bentlerinde; Maliye Bakanlığına bağlı tahsil dairelerince takip edilen amme alacaklarından Kanun kapsamına alınan alacaklar düzenlenmiş, (ç) bendinde de işletme kayıtlarının düzeltilmesine ilişkin düzenlemelerin Kanun kapsamında olduğu hükme bağlanmıştır. Bu hükümler çerçevesinde Kanun kapsamına giren alacaklar, tür ve dönemler itibarıyla aşağıda açıklanmıştır.

1- Alacağın Türü ve Dönemi

a) 213 sayılı Vergi Usul Kanunu Açısından

(1) Alacağın türü

7143 sayılı Kanunun kapsamına, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu kapsamına giren vergiler ve vergi cezaları ile bunlara bağlı gecikme faizleri, gecikme zamları gibi fer’i alacaklar girmektedir.

(2) Alacağın dönemleri

Kanun kapsamına giren vergiler, vergilendirme dönemleri itibarıyla aşağıda açıklanmıştır.

i) 31/3/2018 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde ise bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.

Konuya ilişkin açıklamalar aşağıda yer almaktadır.

– Vergilendirme dönemi 15 gün olan mükellefiyetler

Vergilendirme döneminin bitim tarihi ve beyanname verme süresinin son günü Mart/2018 ayı ve öncesine rastlayan dönemler kapsama girmekte, dönemin bitim tarihi Mart/2018 ayına rastlamakla beraber beyanname verme süresinin son günü Nisan/2018 ayına sirayet edenler kapsama girmemektedir.

Örneğin, 1-15 Mart 2018 vergilendirme dönemine ait petrol ve doğalgaz ürünlerine ilişkin özel tüketim vergisinin vergilendirme döneminin bitim tarihi ile beyanname verme süresinin son günü Mart/2018 ayına rastladığından kapsama girmekte, 16-31 Mart 2018 vergilendirme dönemi ise dönemin bitim tarihi Mart/2018 ayında olmakla birlikte beyanname verme süresi Nisan/2018 ayına sirayet ettiğinden kapsama girmemektedir.

Aynı şekilde, 1-15 Mart 2018 tarihleri arasında noterler tarafından tahsil edilen ve dönemi izleyen 7 nci iş günü mesai saati bitimine kadar ilgili vergi dairesine yatırılması gereken noter harçları kapsama girmekte, buna karşılık 16-31 Mart 2018 dönemine ilişkin olanlar kapsama girmemektedir.

– Vergilendirme dönemi aylık olarak belirlenen mükellefiyetler

Şubat/2018 vergilendirme dönemi ve önceki dönemler kapsama girmekte, Mart/2018 vergilendirme dönemi ise kapsama girmemektedir.

Örneğin, Şubat/2018 dönemi katma değer vergisi kapsama girmekte, Mart/2018 dönemi katma değer vergisinin dönemi Mart/2018 itibarıyla sonlanmakla birlikte beyanname verme süreleri Nisan/2018 ayına rastladığından kapsama girmemektedir.

– Vergilendirme dönemi 3 aylık olarak belirlenen mükellefiyetler

Vergilendirme döneminin bitim tarihi ve beyanname verme süresinin son günü Mart/2018 ayı ve öncesine rastlayan dönemler kapsama girmekte, Mart/2018 ayından sonraya rastlayanlar kapsama girmemektedir.

Örneğin, 10-11-12/2017 dönemi (3 aylık) gelir (stopaj) vergisi ve katma değer vergisi kapsama girmekte, 1-2-3/2018 dönemine (3 aylık) ilişkin gelir (stopaj) vergisi ve katma değer vergisinin dönemi Mart/2018 itibarıyla sonlanmakla birlikte beyanname verme süreleri Nisan/2018 ayına rastladığından kapsama girmemektedir.

Ayrıca, Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi gereğince, gelir ve kurumlar vergisine mahsuben 2018 yılında ödenmesi gereken geçici vergi de Kanun kapsamında değildir.

– Yıllık beyanname ile beyan edilen gelir ve kurumlar vergisi mükellefiyetleri

Vergilendirme dönemi yıllık olan vergilerde, beyanname verme süresi 31/3/2018 tarihine (bu tarih dâhil) kadar olan vergiler Kanun kapsamındadır. Buna göre, 2017 takvim yılına ilişkin gelir vergisi beyannamesi 31/3/2018 tarihine kadar verildiğinden bu vergi Kanun kapsamında olduğu halde Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi gereğince, 31/3/2018 tarihinden sonra ödenmesi gereken gelir vergisi taksitleri Kanun kapsamına girmemektedir. Kurumlar vergisi beyannamesi Nisan/2018 ayı içinde verildiğinden 2017 yılına ilişkin kurumlar vergisi ise Kanun kapsamında değildir.

Özel hesap dönemine tabi olan mükellefler bakımından, özel hesap döneminin sona erdiği tarih ve beyanname verme süresinin son günü 31/3/2018 tarihinden (bu tarih dâhil) önce olanlar kapsama girmekte, bu tarihten sonra olanlar ise kapsama girmemektedir. Özel hesap dönemine ait beyannamenin 31/3/2018 tarihinden önce verilmesi durumunda, 31/3/2018 tarihinden sonraya isabet eden gelir vergisi taksitlerinin kapsama girmeyeceği tabiidir.

2018 yılı kıst dönemlerine ilişkin olup vergi mevzuatı gereği 2018 yılı içinde verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinden, beyanname verme süresinin son günü 31/3/2018 tarihinden (bu tarih dâhil) önce olanlar kapsama girmektedir. Aynı şekilde, tasfiye dönemine ilişkin olarak verilmesi gereken beyannamelerden kanuni beyanname verme süresi 31/3/2018 tarihinden (bu tarih dâhil) önce olanlar kapsama girmektedir.

– Veraset ve intikal vergisi mükellefiyetleri

Bu vergi türünde, beyanname verme süresinin son günü 31/3/2018 tarihinden (bu tarih dâhil) önce olanlar kapsama girmektedir.

– Harç mükellefiyetleri

2/7/1964 tarihli ve 492 sayılı Harçlar Kanununa göre alınan harçlar genel olarak işlem anında beyanname alınmaksızın tahakkuk ettirilerek tahsil edilmektedir. Bununla birlikte, harçlar da 213 sayılı Kanun hükümlerine göre tarhiyata konu olabilmektedir.

492 sayılı Kanuna göre gayrimenkullerin devir ve iktisap işlemleri nedeniyle ödenmesi gereken harç tutarı ile ilgili olarak devir ve iktisap tarihinden sonra tarhiyat yapılabilmektedir. Bu çerçevede, 31/3/2018 tarihi ve bu tarihten önce gerçekleştirilen devir ve iktisap işlemleri nedeniyle, tarh edilip kesinleşmiş bulunan ya da ihtilaflı olan alacaklar ile Kanunun yayımı tarihinden önce inceleme ve tarhiyat safhasında bulunan işlemler Kanunun kapsamına girmektedir. Aynı şekilde, 31/3/2018 tarihi ve bu tarihten önce gerçekleştirilen devir ve iktisap işlemleri nedeniyle Kanunun 4 üncü maddesinin onuncu fıkrası kapsamında pişmanlıkla ya da kendiliğinden beyanda bulunulması da mümkündür.

492 sayılı Kanunun 28 inci maddesi uyarınca tahsili gereken karar ve ilam harçları ile aynı Kanunun (8) sayılı tarifesi uyarınca tahsil edilen yıllık harçlardan, Kanunun yayımı tarihi itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunanlar kapsama girmektedir.

– Ücretlilerde asgari geçim indirimi

Ücretlilerde asgari geçim indirimi nedeniyle ilgililer veya işverenler adına tarh ve tahakkuk ettirilen gelir vergisi ve bu vergiye bağlı cezalar Kanun kapsamındadır. Bu alacaklar için de 31/3/2018 tarihi esas alınacak, aylık ya da üç aylık vergilendirme dönemleri için yukarıda yapılan açıklamalar çerçevesinde Kanun kapsamına girip girmediği tespit edilecektir.

ii) 2018 yılına ilişkin olarak 31/3/2018 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır.

2018 yılına ilişkin olarak 31/3/2018 tarihinden (bu tarih dâhil) önce tahakkuk eden motorlu taşıtlar vergisi, yıllık harçlar gibi alacaklar Kanunun kapsamına girmektedir.

Ancak, Kanunun 1 inci maddesinin birinci fıkrasının (a) bendinin (2) numaralı alt bendi gereğince, 2018 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti bu Kanun kapsamında değildir.

18/2/1963 tarihli ve 197 sayılı Motorlu Taşıtlar Vergisi Kanununun 9 uncu maddesinin altıncı fıkrası gereğince, yıl içinde ilk defa kayıt ve tescil edilen taşıtlara ilişkin olup, kayıt ve tescilin yapıldığı tarih 31/3/2018 tarihinden (bu tarih dâhil) önce olanlara ilişkin tahakkuk eden motorlu taşıtlar vergisinin birinci taksiti Kanun kapsamına girmekte, bu tarihten sonra olanlar ise girmemektedir.

2018 yılına ilişkin olarak yıllık tahakkuk etmesi gereken motorlu taşıtlar vergisi için yapılan tarhiyatlardan 31/3/2018 tarihine kadar tahakkuk edenler kapsama girmektedir. Ancak, 31/3/2018 tarihinden sonra tahakkuk edenler kapsama girmemektedir.

492 sayılı Kanuna bağlı (8) sayılı tarife uyarınca tahsil edilen ve 2018 yılına ilişkin olarak 31/3/2018 tarihinden (bu tarih dâhil) önce tahakkuk eden yıllık harçlar kapsama girmektedir.

iii) 31/3/2018 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak kesilen vergi aslına bağlı olmayan vergi cezaları Kanun kapsamındadır.

Vergi aslına bağlı olmayan vergi cezalarında 31/3/2018 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak kesilen ve Kanunun yayımı tarihi itibarıyla; kesinleştiği hâlde ödenmemiş ya da ödeme süresi geçmemiş, dava açılmış veya dava açma süresi geçmemiş ya da tespit edildiği hâlde ceza ihbarnameleri düzenlenmemiş veya düzenlendiği hâlde tebliğ edilmemiş olanlar kapsam dâhilindedir.

Örneğin; Şubat/2018 dönemine ait olup 31/3/2018 tarihi saat 00:00’a kadar elektronik ortamda verilmesi gereken mal ve hizmet alımlarına ilişkin bildirim formu (Form Ba) ile mal ve hizmet satışlarına ilişkin bildirim formunun (Form Bs) bu tarihte verilmemesine ilişkin tespitler en erken bu tarihin bittiği 00:00 saatinden sonra dolayısıyla 1/4/2018 tarihinde yapılabileceğinden, bu tespitlere ilişkin vergi aslına bağlı olmayan vergi cezaları Kanun kapsamına girmemektedir. Şubat/2018 döneminden önceki dönemlere ait söz konusu bildirimler nedeniyle kesilmesi gereken cezalar ise Kanun kapsamına girmektedir.

Diğer taraftan, vergi aslına bağlı olarak kesilen vergi cezalarında ise verginin ait olduğu dönem dikkate alınarak kapsama girip girmediği tespit edilecektir.

b) Kapsama Giren İdari Para Cezaları

Kanun kapsamına;

– 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu,

– Mülga 11/2/1950 tarihli ve 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun,

– 10/6/1983 tarihli ve 2839 sayılı Milletvekili Seçimi Kanunu,

– 13/10/1983 tarihli ve 2918 sayılı Karayolları Trafik Kanunu,

– 18/1/1984 tarihli ve 2972 sayılı Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun,

– 23/5/1987 tarihli ve 3376 sayılı Anayasa Değişikliklerinin Halkoyuna Sunulması Hakkında Kanun,

– Mülga 13/4/1994 tarihli ve 3984 sayılı Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanun,

– 10/7/2003 tarihli ve 4925 sayılı Karayolu Taşıma Kanunu,

– 25/4/2006 tarihli ve 5490 sayılı Nüfus Hizmetleri Kanunu,

– 25/6/2010 tarihli ve 6001 sayılı Karayolları Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun,

Sermaye Şirketleri Kar Dağıtımı Ve Uygulama Örnekleri

KAR PAYI DAĞITIMI

Bütün işletmeler faaliyetlerini sürdürebilmek ve kuruluş amaçlarını gerçekleştirebilmek için kâr elde ederek çalışmak zorundadırlar. Şirket ortakları da kardan pay almayı amaçlarlar.

Kâr payı: Net dönem kârı veya geçmiş yıl karları ile serbest yedek akçeler üzerinden ortaklara ve kâra katılan diğer kimselere genel kurulca dağıtılmasına karar verilen tutarı, ifade eder.

Kâr payı avansı: Kâr payından mahsup edilmek üzere ara dönem finansal tablolara göre oluşan kârlar üzerinden hesaplanan tutarı, ifade eder.

Kurumlar Mali kâr üzerinden % 20 “2018’de %22 olarak uygulanacak” “kurumlar vergisini hesaplar ve vergi dairesine öderler.

Kurumlar vergisi mükellefleri, kâr dağıtım kararı aldıktan sonra, dağıtılacak kâr üzerinden ayrıca gelir vergisi hesaplayarak muhtasar beyanname ile beyan edip öderler. Kâr dağıtım kararı olmadan gelir vergisi stopajı yapılmaz. Gelir vergisi stopaj oranı % 15’tir. Ayrıca beyan sınırını aşan ortaklar MSİ nedeni ile Gelir vergisi beyanı vereceklerdir.

DÖNEM KARININ DAĞITILMASI İLE İLGİLİ ÖRNEK UYGULAMA

SANCAKPLAST A.Ş. NİN ESAS SERMAYESİ 300.000,00 TL OLUP BU SERMAYENİN TAMAMI ÖDENMİŞTİR. 2017 YILINDA 720.000,00 TL KAR ELDE EDİLMİŞTİR. MATRAHA EKLENECEK UNSURLARIN TOPLAMI 27.000,00TL DİR. MATRAHDAN İNDİRİLECEK UNSURLARIN TOPLAMI 21.000,00 TL DİR. KARIN TAMAMI DAĞITILACAKTIR.

SERMAYE :300.000,00

Ödenmiş Sermaye:300.000,00

DÖNEM KARI “2017” :720.000,00

HESAPLANAN KURUMLAR VERGİSİ :132.000,00

DÖNEM NET KARI :588.000,00

GEÇMİŞ DÖNEMLER ZARARI :90.000,00

1.TERTİP KANUNİ YEDEK AKÇE :31.500,00

Ödenmiş sermayenin yüzde 20'sine ulaşıncaya kadar Kar dağıtılsın veya dağıtılmasın öncelikle ilk aşamada kardan geçmiş yıl zararı mahsup edilir ve kalanın %5 oranı alınır

720.000,00(-)90.000,00=630.000,00%5=31.500,00

İŞLETMEDE BIRAKILMASI TASARRUFU ZORUNLU YASAL FONLAR 0,00

Sabit kıymet yenileme fonu (VUK 5 Md. 328),

Hisse senedi ihraç primleri,

Hisse senedi iptal kârları.

DAĞITILABİLİR NET DÖNEM KARI :466.500,00

I. TEMETTÜ :15.000,00

(ödenmiş sermaye x %5)

Adi Pay Senedi Sahiplerine

İmtiyazlı Hisse Senedi Sahiplerine

Oydan yoksun Hisse Senedi Sahiplerine

Katılım Hisse Senedi Sahiplerine

İntifa Hisse Senedi Sahiplerine

Kurucu İntifa Senetleri Sahiplerine

Kar-Zarar Ortaklığı Belgesi Sahiplerine

Kara İştirakli Tahvil Sahiplerine

YÖNETİM KURULUNA TEMETTÜ 0,00

Genel kurul kararıyla yönetim kurulu üyelerine dağıtılması kararlaştırılan temettüyü kapsar.

II. TERTİP YASAL YEDEK AKÇE :45.150,00

Dağıtılacak Kar x %10)

466.500,00(-)15.000,00x%10= 45.150,00

II. TEMETTÜ :406.350,00

Adi Pay Senedi Sahiplerine

İmtiyazlı Hisse Senedi Sahiplerine

451.500,00(-)45.150,00=406.350,00

STATÜ YEDEKLERİ 0,00

Esas sözleşme uyarınca ayrılması gereken yedekleri kapsar

OLAĞAN DIŞI YEDEKLER 0,00

İşletmede olağanüstü durumlar dikkate alınarak bırakılan yedek veya geçmiş dönemle ilgili dağıtım konusu yapılmayan kârları ifade eder.

DİĞER YEDEKLER : 0,00

Genel kurul kararıyla ayrılan diğer yedeklerdir.

ÖZEL FONLAR 0,00

Çeşitli mevzuat hükümleri gereği işletmede bırakılan fonlardır

TOPLAM DAĞITILACAK TEMETTÜ :421.350,00

(I. Temettü + II. Temettü)= 421.350,00

TEMETTÜ GELİR VERGİSİ :63.202,50

(Toplam Temettü Tutarı x %15

421.350,00%15= 63.202,50

63.202,50

ORTAKLARA DAĞITILACAK NET TEMETTÜ :358.147,50

ÖRNEK HAKKINDA AÇIKLAMALAR

A - I.TERTİP YASAL YEDEK AKÇENİN HESAPLANMASI

İster kar dağıtılsın isterse dağıtılmasın ilk önce I.YEDEK AKÇE ayrılır.

6102 SAYILI YASA MADDE 519 göre Kanuni Yedek Akçe

I. Tertip kanuni yedek akçe:

Yıllık kârın yüzde beşi, ödenmiş sermayenin yüzde yirmisine ulaşıncaya kadar genel kanuni yedek akçeye ayrılır.

II. Tertip kanuni yedek akçe:

Dağıtılmasına karar verilen karın yüzde onu tutarında ıı. Tertip yedek akçe ayrılır

Örneğimizde A.Ş. nin 2017 yılı bilanço karı: 720.000,00

Geçmiş yıl bilanço zararı ( - ) : 90.000,00

I.TERTİP YASAL YEDEK AKÇENİN MATRAHI: 630.000,00

I.TERTİP YASAL YEDEK AKÇE : 31.500,00

630.000%5= 31.500,00 TL

B – I.TERTİP TEMETTÜ’NÜN HESAPLANMASI

6102 Sayılı TTK 519/2.c bendi ile %5 oranında kar payının “birinci temettü” dağıtılması zorunlu hale gelmiştir. Buna karşın Holdinglerin %5 oranında kar payı dağıtma mecburiyeti yoktur.

Bu durum karşısında, şirketlerin yılsonu dönem karlarından (yasal kesintiler ve geçmiş yıl zararları mahsup edildikten sonra kalan kısım) çıkması halinde, ertesi yıl yapılacak olağan genel kurulunda TTK’ nun 519.maddesi gereğince ödenmiş sermayenin %5’i kadar kar payı dağıtma kararı almalarının mecburi olduğunu her sorumlunun bilmesi ve uygulaması zorunludur. Ancak, bu konuda tartışma vardır. Tartışma son bulmamıştır.

Örneğimizde,

I. Tertip Temettü tutarı 300.000,00X%5=15.000,00 TL

C – II. TERTİP YEDEK AKÇE’NİN HESAPLANMASI

Karın dağıtılmasına karar verildiği zamanda bu hesaplama yapılır.

Türk Ticaret Kanunu’nun 519/2’nci maddesi uyarınca dağıtılan kârdan birinci temettü düşüldükten sonra kalan tutar II’nci tertip yedek akçenin matrahını oluşturur. Bu tutarın yüzde onu “ikinci tertip yedek akçe” olarak ayrılacaktır. Kanun hükmünde, ikinci tertip yedek akçe, pay sahipleri ile kâra iştirak eden diğer kimselere dağıtılması kararlaştırılmış olan kısmın (ortaklar ve diğer kimselere dağıtımına karar verilen kârın tamamından) yüzde onu ikinci tertip yedek akçe olarak ayrılacaktır.

Örneğimizde;

Dağıtılabilir dönem net karı 466.500,00 TL dir.

Birinci Temettü 15.000,00 TL dir.

2.Tertip Yedek Akçe Matrahı: 466.500,00 (-) 15.000,00= 451.500,00 TL

II. Tertip Yedek Akçe 451.500,00 %10=45.150,00 TL

D – II. TERTİP TEMETTÜ’NÜN HESAPLANMASI

Genel kurul kararıyla ortaklara dağıtılması kararlaştırılan ikinci tertip temettüdür. Ortaklara birinci temettü Türk Ticaret Kanunu’nda yer alan hüküm gereğince yani yasal zorunluluk gereğince ayrılmaktadır. Oysa ikinci temettü genel kurul kararına bağlı olarak dağıtılacaktır.

Örneğimizde;

Dağıtılabilir Dönem Net Karı: 466.500,00

Birinci Temettü ( - ) : 15.000,00

İkinci Tertip Yedek Akçe (-): 45.150,00

İkinci Temettü: 406.350,00 TL

YEDEKLERDEN DAĞITIM “DAĞITILMAMIŞ KARLAR”

Kurumlar dönem sonunda oluşan kârlarını ya ortaklarına dağıtır ya da söz konusu kârı şirket bünyesinde tutarlar. İşletmelerin önceki dönemlerde elde ettikleri, ortaklara dağıtılmayan ve ilgili yedek hesaplarına alınmayan kârlar bir sonraki dönem bilançosunda “Geçmiş Yıl kârları” hesabında gösterilmekte ve şirket kâr edip bu kârı dağıtmadığı sürece yıllar itibariyle bu hesapta çoğalmaktadır.

Geçmiş yıl kârlarının dağıtımı ile ilgili yıl bazında herhangi bir süre sınırlaması söz konusu değildir.

Geçmiş yıl karının dağıtılmasına karar vermeden önce; Kurum kazancının vergilendirilmiş olması, ister kar dağıtılsın isterse dağıtılmasın I. Yedek Akçenin ayrılmış olması, ister kar dağıtılsın isterse dağıtılmasın I. Temettünün dağıtılmış olması, hususları kontrol edilir ve neticede; gerekli hususlar yerine getirilmiş ise hemen geçmiş yıllardan kar dağıtılması kararı alınır ve uygulanır. Eğer eksik varsa eksiklikler giderilir ve ondan sonra geçmiş yıl karlarından kar dağıtma kararı alınır.

Halka Açık Anonim Şirketlerde Kâr Dağıtımı:

Halka açık anonim şirketlerin kâr dağıtımına ait ilkelere TTK yanında SPK’de (sermaye piyasası kurulu) tespit etmektedir. SPK'ye göre halka açık anonim şirketlerde, şirket esas sözleşmesinde birinci temettü oranının gösterilmesi zorunludur. Ayrılması gereken yedek akçeler ve 1. temettü ayrılmadıkça kâr ertesi yıla devredilemez, başka yedek akçe ayrılamaz.

ÖRNEK UYGULAMA

HALKA AÇIK ANONİM ŞİRKETLERDE KAR DAĞITIMI

NOMİNAL SERMAYE : 2.000.000,00

ÖDENMİŞ SERMAYE : 2.000.000,00

DÖNEM KARI : 800.000,00

MATRAHA EKLENECEK UNSURLAR 0,00

MATRAHTAN İNDİRİLECEK UNSURLAR : 0,00

KURUMLAR VERGİSİ MATRAHI : 800.000,00

HESAPLANAN KURUMLAR VERGİSİ : 160.000,00

DÖNEM KARI :640.000,00

1.TERTİP YEDEK AKÇE TUTARI

1.Tertip yedek akçe ödenmiş sermayenin %20 sine ulaşıncaya kadar her yıl net karın ”Dönem karı(-) Geçmiş yıl zararları) % 5 oranında ayrılır.

1.TERTİP YEDEK AKÇE ÜST SIN 2.000.000,00 %20 = 400.000,00

CARİ DÖNEME KADAR AYRILAN 1. TERTİP YEDEK AKÇE TUTARI :150.000,00 AYRILABİLECEK AZAMİ 1.TERTİP YEDEK AKÇE TUTARI : 350.000,00

BU DÖNEM AYRILACAK 1.TERTİP YEDEK AKÇE TUTARI :40.000,00

800.000,00%5= 40.000,00

1.TEMETTÜ TUTARI : 30.000,00

Dönem Karı: 800.000,00

Kurumlar Vergisi (-)160.000,00

1.Tertip Yedek AkçeL-)40.000,00

Dağıtabilir Kar:600.000,00

1.Temettü: 30.000,00

2.TERTİP YEDEK AKÇE TUTARI : 57.000,00

Dönem Karı : 800.000,00

Kurumlar Vergisi(-):160.000,00

1.Tertip Yedek Akçe(-)40.000,00

1.Temettü (-)30.000,00

2.Tertip Yedek Akçe Matrahı 570.000,00

2.Tertip Yedek Akçe 570.000,00%10=57.000,00

2. TEMETTÜ TUTARI 513.000,00

Dönem Karı: 800.000,00

Kurumlar Vergisi(-):160.000,00

1.Tertip Yedek Akçe(-)40.000,00

1.Temettü (-)30.000,00

2.Tertip Yedek Akçe (-)57.000,00

2.Temettü 513.000,00

GELİR VERGİSİ STPJ TUTARI :81.450,00

1.Temettü 30.000,00

2.Temettü 513.000,00

Gelir Vergisi STPJ Matrahı 543.000,00

Gelir Vergisi STPJ 543.000,00%15=81.450,00

PAY BAŞINA TEMETTÜ TUTARI

Hisse başına temettü=(1.Temettü+2.Temettü)/Pay senedi sayısı

Hisse başına temettü= (30.000,00+513.000,00/2.000.000,00=0,2715

Hisse Senedinin Değeri 2.000.000,00/2.000.000,00=1TL

Pay başına düşen temettü yüzdesi = Hisse başına temettü tutarı/hisse senedi değeri = 0,2715=%2715

KAR PAYI AVANSI

Kâr payı avansı dağıtım şartları

Şirketlerin kâr payı avansı dağıtabilmeleri için, şirket genel kurulunca kâr payı avansı dağıtılmasına ilişkin karar alınması ve kâr payı avansı dağıtılacak hesap döneminde hazırlanan üç, altı veya dokuz aylık ara dönem finansal tablolara göre kâr edilmiş olması gereklidir.

Dağıtılacak kâr payı avansı tutarı ve hesaplanması

Dağıtılacak kâr payı avansı; varsa geçmiş yıllar zararlarının tamamının, vergi, fon ve mali karşılıkların, kanunlara ve sözleşmeye göre ayrılması gereken yedek akçelerin, varsa imtiyazlı pay sahipleri, intifa senedi sahipleri ve kâra katılan diğer kimseler için ayrılacak tutarların, oluşan ara dönem kârından indirilmesi suretiyle hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Aynı hesap dönemi içinde izleyen ara dönemlerde de kâr oluşması halinde dağıtılacak kâr payı avansı tutarı birinci fıkrada belirtilenlerin yanı sıra önceki ara dönem veya dönemlerde ödenmiş olan kâr payı avansı tutarları da indirilerek hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Dağıtılacak kâr payı avansı tutarının hesaplanmasına ilişkin tablonun biçimsel yapısı

KÂR PAYI AVANSI TUTARININ HESAPLANMASINA İLİŞKİN TABLO ARA DÖNEM KÂRI

Varsa Geçmiş Yıl Zararları (-)

Kurumlar Vergisi (-)

Gelir Vergisi Kesintileri (-)

Diğer Vergi ve Benzerleri (-)

1. Tertip Kanuni Yedek Akçeler1 (-)

İsteğe Bağlı Yedek Akçeler2 (-)

İmtiyazlı Pay Sahipleri İçin Ayrılan Tutar* (-)

İntifa Senedi Sahipleri İçin Ayrılan Tutar* (-)

Kâra Katılan Diğer Kimseler İçin Ayrılan Tutar* (-)

Varsa Daha Önceki Ara Dönemlerde Ödenen Kâr Payı Avansı Tutarı (-)

KÂR PAYI AVANSINA ESAS TEŞKİL EDEN TUTAR

Kâr Payı Avansına Esas Teşkil Eden Tutarın Yarısı (-)

DAĞITILABİLECEK KÂR PAYI AVANSI TUTARI

2. Tertip Kanuni Yedek Akçeler3(-)

ÖDENECEK KÂR PAYI AVANSI TUTARI

YMM/BD HASAN SANCAK

Kaynakça

- 6102 sayılı Türk Ticaret kanunu

- 5520 sayılı Kurumlar Vergisi kanunu

- 213 sayılı Vergi Usul Kanunu

- 193 sayılı Gelir Vergisi Kanunu

- Muhasebe Sistemi Uygulama Genel Tebliğleri

KGF' Dan İşletmelere 35 Milyar Liralık Yeni Kaynak

KGF kapsamında 35 milyar liralık yeni kefalet paketini işletmelerin kullanımına açıldı. Kredilerin geri dönüşlerinden oluşturulan yeni pakette sektörel ayrım bulunmuyor.

Kredi Garanti Fonu'nun (KGF), Hazine Müsteşarlığı ile imzalanan son protokolle birlikte 35 milyar liralık yeni kefalet paketini işletmelerin kullanımına açtı.

Kredilerin geri dönüşlerinden oluşturulan yeni pakette sektörel ayrım bulunmuyor.

Önceki protokolde KOBİ’lere sağlanan kefalet oranı yüzde 80 iken bu protokolle birlikte bu oran yüzde 85'e çıkarıldı.

KOBİ dışı işletmelere verilen kefalet desteğinin oranı da yüzde 75'ten yüzde 80'e yükseltildi.

Kefaletin 5 milyar lirası döviz kazandırıcı işletmelere

İhracatçılara verilen yüzde 100 kefalet oranı desteği devam ederken 35 milyar liralık hacmin 5 milyar liralık bölümü de ihracat ve döviz kazandırıcı faaliyeti olan işletmelerin kullanımına ayrıldı.

Kalan 30 milyar liralık limit ise işletme finansmanında kullanılmak üzere tanımlandı.

İşletmeler bu kredileri 1 yılı geri ödemesiz toplam 5 yıl vadeli olarak daha uygun faiz oranları ile kullanabilecek.

Geçen yıl 200 milyar liralık kefalet limitinin kullandırılmasından sonra ilave paket bu sene ocakta 55 milyar lira olarak kullandırılmıştı.

https://www.dunya.com/ekonomi/isletmelere-35-milyar-liralik-yeni-kaynak-haberi-416170