Mehmet Özdoğru

Cumhurbaşkanı Recep Tayyip Erdoğan 7141, 7142, 7143 Sayılı Kanunları Onayladı

Cumhurbaşkanı Recep Tayyip Erdoğan, Vergi ve Prim Borçlarının Yapılandırılması, Emeklilere Dini Bayramlar Öncesi İkramiye Ödenmesi gibi düzenlemeleri içeren kanunu da onayladı.

Erdoğan'ın onaylayarak yayımlanmak üzere Başbakanlığa gönderdiği kanunlar şöyle:

"7141 sayılı Yükseköğretim Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun,

7142 sayılı 6771 Sayılı Kanunla Türkiye Cumhuriyeti Anayasasında Yapılan Değişikliklere Uyum Sağlanması Amacıyla Çeşitli Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Konusunda Yetki Kanunu,

7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun."

Sigorta Eksperleri Ücretli Mi, Yoksa Serbest Meslek Erbabı Mı?

Son yıllarda, Maliye Bakanlığı Gelir İdaresi Başkanlığı kendi teşkilatına yollamış bir genel yazıya istinaden sigorta eksperliği faaliyeti ile uğraşan meslek mensuplarının vergilendirilmesinde yıllardır sürdürdüğü vergileme biçimini terk etmiş bulunmaktadır. Bu uygulamaya göre bundan böyle sigorta eksperleri artık serbest meslek erbabı olarak mükellef olamayacakları gibi, serbest meslek makbuzu düzenleyemeyecekler ve ücretli gibi vergilendirilmeye çalışılacaktır. (1)

Bize göre maliye bakanlığının böyle bir tasarrufu gerçekçi bir uygulama değildir. Zira, yıllardır süre gelen sigorta eksperliği faaliyeti serbest meslek erbabı olarak uygulanagelmiştir. Sigorta eksperlerinin ücretli olarak değerlendirilmesi mümkün değildir. Zira GVK'nun 61. Maddesi de bu faaliyetin ücret olarak değerlendirilmesine imkan vermemektedir.

Maliye Bakanlığı sigorta eksperlerini ücretli olarak vergilendiremez. Çünkü:

Son zamanlarda vergi daireleri, Gelir İdaresi Başkanlığı'nın yollamış olduğu bir yazısında istinaden, sigorta eksperlerinin elde ettikleri gelirleri, serbest meslek kazancı olarak değil; ücret olarak vergilendirilmesi gerektiği işaret edilerek geçmişe yönelik mükellefiyetlerinin iptali uygulamasını başlatmış bulunmaktadır.

Gelir idaresi, kendi teşkilatına yollamış olduğu bir yazıya dayanarak sigorta eksperlerinin serbest meslek mükellefiyet kayıtlarının kapatılmasını emretmiştir. Bunun üzerine, vergi daireleri bölgelerindeki sigorta eksperlerinin mükellefiyet kayıtlarını sonlandırmıştır. Bunun yanı sıra sigorta eksperlerine durumu bir yazı ile tebliğ ederek, ellerinde mevcut faturaların iptali, vergi levhaların iadesi vb. kıymetli belgelerin iptali için yazı tebliğ etmiş bulunmaktadır. (2)

Gelir idaresi, öteden beri mükellefiyetleri serbest meslek olarak vergilendirilmekte olan sigorta eksperlerinin mükellefiyet kayıtlarını kapatmış bulunmaktadır. Gelir idaresi bu görüşünü 13.11.2007 günlü yazısı ile bütün vergi dairelerine yollamış bulunmaktadır. Buna göre "bilirkişilere, resmi arabuluculara, eksperlere, spor hakemlerine ve her türlü yarışma jürisi üyelerine ödenen veya sağlanan para, ayın ve menfaatler" in ücret olarak vergilendirileceği hükme bağlandığından, sigorta eksperliği faaliyetinden elde edilen gelirin ücretin unsurlarını taşıyıp taşımadığına bakılmaksızın ücret olarak kabul edilmesi ve ücretin vergilendirilmesine ilişkin hükümlere göre vergilendirilmesi gerekmektedir. Şeklinde görüş bildirmiş bulunmaktadır. Vergi daireleri tarafından da bu görüşe göre, sigorta eksperliği faaliyetinden elde edilen gelirlerin ücret olarak vergilendirilmesine başlanmış bulunulmaktadır.

Bizim görüşümüze göre, Maliye Bakanlığı Gelir İdaresi Başkanlığı'nın 13/11/2007 tarihli yazıları ile sigorta eksperliği faaliyetlerinin ücret olarak vergilendirilmesi konusu isabetli değildir. Konuyla ilgili mahkemeler tarafından görüşümüz doğrultusunda verilmiş birçok karar bulunmaktadır. (3) Zira, Gelir İdaresinin görüşünün dayanağı Gelir Vergisi Kanunun 61/5 hükmüne istinat ettirmektedir. Oysaki, sigorta eksperliği faaliyetleri sigorta murakabesi yasasına göre yapılmakta olan bir faaliyet olup, daha çok GVK'nun 65. Maddesinde yer alan faaliyetlere uygun bir vergileme şekli olacaktır. Çünkü "sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altına kendi nam ve hesabına yapılmasıdır" şeklindeki tanıma uygunluk arz etmektedir.

Diğer taraftan, yine GVK'nun 66. Maddesinde ise, serbest meslek erbabı olarak, "gümrük komisyoncuları, bilumum borsa ajan ve acentaları, noterler, noterlik görevini ifa ile mükellef olanlar" serbest meslek erbabı olarak tanımlanmış bulunmaktadır.

Gelir idaresinin sigorta eksperliği işi ile uğraşanları ücretli olarak kabul etmesi ve GVK'nun 61. Maddesine göre ücretin tarifesi içine dahil etmesi, isabetli bulunmamaktadır. Çünkü, 7397 sayılı Sigorta Murakabesi Hakkındaki Yasaya göre sigorta eksperlerinin belirli bir işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile ifade olunabilen bir çıkar elde etmesi söz konusu değildir. Bilakis sigorta eksperliği faaliyeti bireysel olarak yürütülen ve sermayeden daha çok kişisel mesaiye bağlı ve teknik ve uzmanlığa dayalı ticari mahiyette olmayan bir işin yürütülmesi şeklinde tarifi yapılabilir.

Özet olarak, Gelir İdaresi Başkanlığı'nın yollamış olduğu 13.11.2007 tarihli yazı sadece kendi iç teşkilatını bağlar nitelikte olup, bu yazı gereğince kendisi hakkında işlem tesis edilen sigorta eksperlerinin yasal yollara başvurması ve uygulamalarını serbest meslek şeklinde yapmaya devam etmeleri gerektiği kanısındayız.

GVK'nun 61. Maddesinde "ücretin tarifi" çok net olarak yapılmış olup, bu maddenin 5. Bendinde yer alan meslek gruplarından, "sigorta eksperliği faaliyeti" tam manası ile ücretler bölümünde mütalaa etmek mümkün değildir. Sigorta eksperliği faaliyeti, daha çok mesleki bilgi ve beceriye dayalı teknik uzmanlık gerektiren ve bireysel olarak kişisel mesaiye bağlı bir şekilde yürütülen faaliyettir. Hal böyle olunca bu faaliyet daha ziyade serbest meslek faaliyeti tanımına uygun düşmektedir. Sonuç olarak, sigorta eksperliği faaliyetini sürdüren meslek erbabı "serbest meslek makbuzu" tanzim etmekte ve bu makbuz üzerinden vergisi %20 olarak müşteri tarafından stope edilerek vergi dairesine ödenmektedir. Gelir idaresinin bu noktada sigorta eksperlerini ücretli olarak değerlendirmesinin vergisel açıdan ciddi bir farklılığı bulunmamaktadır. Hatta sigorta eksperlerinin serbest meslek erbabı olarak vergilendirilmesinin sürdürülmesi durumunda gelir idaresi stopaj açısından kazançlı olduğu gibi, mükellef nüfusunda bir azalma veya eksilme söz konusu olmamaktadır. Bu kesimin ücretli olarak kabul edilmesi durumunda ise vergi yükü %15 ile başlayacaktır. Sonuçta serbest meslek grubundan çıkartılan sigorta eksperleri, bordrolu olacağından bu durum mükellef nüfusunda bir azalmaya neden olacaktır.

Sonuç olarak, bireysel olarak şuanda serbest meslek erbabı olarak faaliyet sürdüren sigorta eksperlerinin mükellefiyet kayıtları gelir idaresi tarafından re'sen silineceğinden dolayı, bu mesleği icra eden eksperlerin bir kaçının bir araya gelerek şirketleşmelerinde yarar olabilecektir. Böylece sigorta eksperliği şirketi, kurumlar vergisi mükellefi olarak vergilendirilmesine devam edilecektir. Nazlı Gaye Alpaslan

-----------------------------

(1) Maliye Bakanlığının yayınlamış olduğu yazı, 13/11/2007 gün ve 100393 sayılı

(2) Gelir İdaresi Başkanlığı, 13/11/2007 gün ve B.07.1.GİB.0.03.43/4304-176/100393.

(3) İzmir 1. Vergi Mahkemesi kararı, 30.04.2008 gün ve E:2008/42-K:2008/503, yine Danıştay 3. Dairesince verilmiş 30.11.2010 gün ve E:2008/5155-K:2010/3621 sayılı kararları. İle yine Danıştay 3. Dairesi tarafından verilen 18.9.2012 gün ve E:2011/2014-K:2012/2950 sayılı kararları mevcuttur.

En Son 'Torba Yasa TBMM Genel Kurulunda Kabul Edildi

'Torba teklif' Genel Kurulda kabul edildi. Türk Parası’nın Kıymetini Koruma Kanunu çerçevesinde verilecek cezaları düzenleyen ve Hazine’ye gerçek ve tüzel kişilerden her türlü bilgi ile belgeyi isteme hakkı getiren düzenlemelerden vazgeçildi.

TBMM Genel Kurulunda görüşülen, Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Teklifi'nin tümü üzerindeki görüşmelerin tamamlanmasının ardından maddelerinin müzakerelerine geçildi.

AK Parti, 1. madde üzerinde değişiklik önergesi verdi.

Kabul edilen önergeyle; Türk Parasının Kıymetini Koruma Hakkında Kanun'a dayanılarak çıkarılan karar, yönetmelik ve tebliğler ile diğer genel ve düzenleyici işlemlere aykırı hareket eden kişilere, bu kanunda başka bir yaptırım öngörülmemesi halinde, 10 bin Türk lirasından 50 bin Türk lirasına kadar idari para cezası verilmesi uygulamasından vazgeçildi.

Söz konusu önergeyle, teklifin 1. maddesinde yer alan şu hükümler de çıkarıldı:

- Kıymetli maden ve kıymetli taşları, bu kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğlere aykırı olarak yurttan çıkaran, yurda sokan veya buna teşebbüs edenler, fiil, Kaçakçılıkla Mücadele Kanunu hükümlerine göre suç oluşturmadığı takdirde, söz konusu eşya ve kıymetlerin rayiç bedelinin yüzde 20'si oranında idari para cezasıyla cezalandırılacak.

- Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenler, bu mal ve kıymetleri tayin edilen süreler içinde yurda getirmemeleri halinde, yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde 5'i kadar idari para cezasına çarptırılacak. İdari para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere idari para cezası verilecek, ancak, verilecek bu ceza, yurda getirilmesi gereken paranın yüzde iki buçuğundan fazla olamayacak.

- İthalat, ihracat ve diğer kambiyo işlemlerinde döviz veya Türk parası kaçırmak kastıyla, muvazaalı işlemlerde bulunanlar, yurda getirmekle yükümlü oldukları veya kaçırdıkları kıymetlerin rayiç bedelinin yüzde 40'ı oranında idari para cezasıyla cezalandırılacak. Bu fiilin teşebbüs aşamasında kalması halinde verilecek ceza yarı oranında indirilecek.

- Bu kabahatlerin özel hukuk tüzel kişisinin organ, temsilcisi ya da bu tüzel kişinin faaliyeti çerçevesinde görev üstlenen kişi tarafından tüzel kişinin yararına işlenmesi halinde, tüzel kişi hakkında fiilin niteliğine göre, söz konusu cezalar ayrıca uygulanacak.

- Kabahatin konusunu yabancı paranın oluşturması halinde, idari para cezasının hesaplanmasında, fiilin işlendiği tarih itibarıyla Türkiye Cumhuriyet Merkez Bankasının bu paraya ilişkin "döviz satış kuru" esas alınacak.

Önergeyle, "Türk Parasının Kıymetini Koruma Hakkında Kanun'a dayanılarak çıkarılan karar, yönetmelik ve tebliğler uyarınca faaliyet izni veya yetki belgesi almaksızın ticari faaliyette bulunanlara, 50 bin Türk lirasından 250 bin Türk lirasına kadar idari para cezası ile cezalandırılması ve yetkisiz faaliyetin gerçekleştirildiği iş yerindeki tüm faaliyetlerin bir aydan altı aya kadar, tekrarı halinde ise sürekli olarak durdurulmasını" öngören hüküm ise korundu.

Yetkisiz olarak faaliyette bulunanların ilan ve reklamlarından veya yaptıkları işin mahiyetinden söz konusu iş yerini, sadece faaliyet izni veya yetki verilmesi gereken faaliyet konularında iştigal etmek maksadıyla açtıkları veya işlettikleri anlaşılıyorsa, söz konusu iş yerindeki faaliyetin sürekli olarak durdurulması ile durdurma işlemlerinin valiliklerce yerine getirilmesi düzenlemesi de teklifte yer aldı.

2. madde üzerindeki önerge de kabul edildi

AK Parti, teklifin, "Türk Parasının Kıymetini Koruma Hakkında Kanun'da değişiklik öngören" 2. maddesinin tümden çıkarılması için de önerge verdi.

Kabul edilen önergeye göre, "Hazine Müsteşarlığı ve denetim yetkisine haiz kişilerin, kanunun uygulaması ile ilgili olarak ihtiyaç duyulan her türlü bilgi ve belgeyi gerçek ve tüzel kişilerden istemeye yetkili olmasını" düzenleyen hüküm tekliften çıkarıldı.

Önerge ile tekliften çıkarılan diğer hükümler de şöyle:

- Hazine Müsteşarlığı, kamu kurum ve kuruluşlarından devletin güvenliği ve temel dış yararlarına karşı ağır sonuçlar doğuracak haller ile meslek sırrı, aile hayatının gizliliği ve savunma hakkına ilişkin hükümler saklı kalmak kaydıyla, özel kanunlardaki yasaklayıcı ve sınırlayıcı hükümler dikkate alınmaksızın her türlü bilgi ve belgeyi uygun süre ve ortamda, sürekli veya münferit olarak istemeye yetkili olacak.

- Belirlenecek usul ve süreler içinde bilgi ve belge gönderme yükümlülüğünü yerine getirmeyenler hakkında 10 bin liradan 50 bin liraya kadar idari para cezası verilecek.

- İstenen bilgi ve belgelerin hatalı veya eksik olarak verildiğinin saptanması halinde, bu yanlışlığın düzeltilmesi veya eksikliğin giderilmesi için 30 günlük süre verilecek. Bu süre içinde yanlışlığın düzeltilmemesi veya eksikliğin giderilmemesi halinde 10 bin liradan 50 bin liraya kadar idari para cezası verilecek

- İstenen bilgi ve belgelerin yanıltıcı olarak hazırlanması ya da bu kişilere yerinde inceleme imkanının sunulmaması hallerinde, 50 bin liradan 250 bin liraya kadar idari para cezası verilecek.

Teklifin 4. maddesi üzerinde de AK Parti'nin değişiklik önergesi kabul edildi.

Buna göre, Atatürk Orman Çiftliğinin (AOÇ) belirlenen arazisinin kiraya veya işletmeye verilmesinde, "AOÇ arazileri üzerinde konut, ticaret ve sanayi amaçlı yapılaşma yapılamaz." hükmü geçerli olmayacak.

"Bürokratlar parti binalarına çağrılmaz"

CHP İstanbul Milletvekili Akif Hamzaçebi, yaptığı konuşmada, Merkez Bankası Başkanı Murat Çetinkaya'nın bugün AK Parti Genel Merkezi'ne giderek, Cumhurbaşkanı ve AK Parti Genel Başkanı Recep Tayyip Erdoğan tarafından kabul edilmesini eleştirerek, "Bürokratlar parti binalarına çağrılmaz, çağrılsa da gitmez. Hele bu, bağımsız Merkez Bankası Başkanı ise hiç gitmez." dedi.

Hamzaçebi, bu tür gerçekleştirilen toplantılarla dolar ve faizin inmeyeceğini söyledi.

HDP Batman Milletvekili Mehmet Ali Aslan da boynunda Filistin kefiyesi ile yaptığı konuşmanın bir bölümünü Arapça gerçekleştirdi.

Arapça sözlerini Türkçeye de çeviren Aslan, "Eğer Müslümanlar hala uyumaya devam ederse, Mekke ve Medine de elimizden çıkar; Dicle ve Fırat arasındaki topraklar da elimizden alınır. Çünkü, çorap söküğü gibi gelir ve geliyor da." diye konuştu.

'Torba teklif' TBMM Genel Kurulunda kabul edildi

Genel Kuruldaki görüşmelerin ardından, Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Teklifi, TBMM Genel Kurulunda kabul edilerek yasalaştı.

Kanuna göre, Türk Parasının Kıymetini Koruma Hakkında Kanun'a dayanılarak çıkarılan karar, yönetmelik ve tebliğler uyarınca faaliyet izni veya yetki belgesi almaksızın ticari faaliyette bulunanlar, 50 bin Türk lirasından 250 bin Türk lirasına kadar idari para cezası ile cezalandırılacak ve yetkisiz faaliyetin gerçekleştirildiği iş yerindeki tüm faaliyetler bir aydan altı aya kadar, tekrarı halinde ise sürekli olarak durdurulacak.

Ancak yetkisiz olarak faaliyette bulunanların ilan ve reklamlarından veya yaptıkları işin mahiyetinden söz konusu iş yerini, sadece faaliyet izni veya yetki verilmesi gereken faaliyet konularında iştigal etmek maksadıyla açtıkları veya işlettikleri anlaşılıyorsa, söz konusu iş yerindeki faaliyet sürekli olarak durdurulacak. Durdurma işlemleri valiliklerce yerine getirilecek.

Türk Parasının Kıymetini Koruma Hakkında Kanun'a dayanılarak çıkarılan mevzuat kapsamında faaliyet izni veya yetki verilen anonim şirketler, Türk Ticaret Kanunu kapsamında "özel kanuna tabi anonim şirket" olarak değerlendirilecek.

AOÇ arazisi Ankara Belediyesine tahsis edilecek

Kanunla, Gıda, Tarım ve Hayvancılık Bakanlığının uygun görüşü ile Atatürk Orman Çiftliğinin (AOÇ) belirlenen arazisi Gıda Tarım ve Hayvancılık Bakanlığı ile AOÇ tüzel kişiliğine bir külfet ve yükümlülük getirmemek kaydıyla, AOÇ Müdürlüğü ve Ankara Büyükşehir Belediye Başkanlığı arasında yapılacak bir protokolle Ankara Büyükşehir Belediyesine, hayvanat bahçesi, tema park, rekreasyon alanları ile buralara gelecek ziyaretçilerin günübirlik ihtiyaçlarını karşılayacak yapılar yapılmak üzere 29 yıllığına ve bedelsiz olarak tahsis ediliyor.

Tahsis süresinin sonunda alan içerisindeki her türlü yapı tesis ve malzeme, bedelsiz olarak Atatürk Orman Çiftliği Müdürlüğüne devredilecek. Tahsis edilen bu alan, Ankara Büyükşehir Belediyesi tarafından tespit edilecek şartlarla 29 yıla kadar üçüncü kişilere kiraya veya işletmeye verilebilecek.

AOÇ'nin belirlenen arazisinin kiraya veya işletmeye verilmesinde, "AOÇ arazileri üzerinde konut, ticaret ve sanayi amaçlı yapılaşma yapılamaz." hükmü geçerli olmayacak.

Tarımsal sulamada kullanılan elektrik

Kanunla, tarımsal desteklemelerden yararlanan çiftçilerin tarımsal sulamada kullandıkları elektrik borçlarının yasal takibe gerek kalmaksızın tahsili sağlanıyor.

Bu çiftçilerin ödenmeyen sulama işletme, bakım ücreti, su kullanım hizmet bedeli borcunun yanı sıra tarımsal sulamada kullanılan elektrik enerji borcu bulunması halinde; DSİ, işletme ve bakım sorumluluğu devredilen gerçek veya tüzel kişi, elektrik dağıtım şirketi veya elektrik perakende satış şirketi, tarımsal destekleme ödemesi yapacak bankaya borç miktarını bildirecek.

Borç tutarı, çiftçilerin destekleme ödemelerinden mahsup edilerek, DSİ veya işletme ve bakım sorumluluğu devredilen gerçek veya tüzel kişiye, elektrik dağıtım şirketine veya elektrik perakende satış şirketine ödenecek.

Kanunla, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerleri, Yİ-ÜFE değerindeki artış oranı dikkate alınarak yeniden belirleniyor. Ancak finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, sürekli olarak işlenmiş altın, gümüş alım-satımı ve imaliyle uğraşan mükellefler ile kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler bundan yararlanamayacak.

Mükellefler yeniden değerleme işlemlerini 30 Eylül 2018'e kadar yapacak.

Taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki fark tutarı, pasifte özel bir fon hesabına alınacak ve bu tutar üzerinden yüzde 5 oranında hesaplanan vergi, belirtilen süre ve şekilde bir beyannameyle vergi dairesine ödenecek.

Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınacak.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulacak.

Bakanlar Kuruluna verilen yetki genişletiliyor

Kanunla, hasılat esaslı vergilendirme usulü kapsamına dahil edilebilecek bilanço esasına göre defter tutan mükelleflere ilişkin Bakanlar Kuruluna verilen yetki genişletiliyor.

Buna göre; Bakanlar Kurulu, Vergi Usul Kanunu hükümleri uyarınca bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükelleflerini, sektörler ve meslek grupları itibarıyla belirleyeceği yıllık iş hacimlerine göre hasılat esaslı vergilendirme usulü kapsamına almaya, Maliye Bakanlığı da uygulamaya ilişkin usul ve esasları belirlemeye yetkili olacak.

Vakıflar; sadece toplu iş sözleşmesi kapsamıyla ilgili olmak üzere, Aile ve Sosyal Politikalar Bakanlığı Sosyal Yardımlar Genel Müdürlüğünce veya yetkili kıldığı işveren sendikasınca imzalanan işletme toplu iş sözleşmesi kapsamındaki kamu iş yerleri olacak.

Kanunla, Taşkömürü Havzasındaki Taşınmaz Malların İktisabına Dair Kanun'da düzenlemeye gidiliyor.

Buna göre, hak sahibi olan ancak kullandıkları taşınmazlarına ilişkin satış işlemleri henüz gerçekleşmemiş vatandaşlardan ecrimisil alınmayacak, tahakkuk ettirilen ecrimisillerin terkin edilmesi ve başvuru tarihi itibarıyla son beş yıl için tahsil edilen ecrimisil bedelleri de satış bedelinden mahsup edilecek.

Rize'de ihtiyaca rağmen tesisin inşa edileceği uygun arsa bulunamadığından, Kıyı Kanunu'nda yapılacak düzenlemeyle bu kentte kıyıda sağlık tesisi yapılabilecek.

Tütün üretimine yönelik düzenleme

Kanunla, kooperatiflerce gerçekleştirilen tütün üretimiyle ilgili düzenleme yapılacak.

Tek başına kıyılıp içilebilme vasfına sahip tütün çeşitlerinin üretildiği Gıda, Tarım ve Hayvancılık Bakanlığınca belirlenen merkezlerdeki tütün üreticilerinin bir araya gelerek kurduğu kooperatiflerce kurulacak sarmalık kıyılmış tütün mamulü üretim tesislerinde, tam ve yeni teknolojiyle tesisler kurma şartı aranmayacak.

Kaynak: AA

Yıllık İzin De İdari Para Cezası

4857 Sayılı İş Kanununa tabi olanlar için 53'üncü madde ile;

''Madde 53 - İşyerinde işe başladığı günden itibaren, deneme süresi de içinde olmak üzere, en az bir yıl çalışmış olan işçilere yıllık ücretli izin verilir.''

Burada işyerinde işe başladığı günden itibaren ifadesinden yola çıktığımızda SGK 4/1-a statüsünde sigortalı olduğu gün fiilen çalışmaya başladığı tarihtir.

a.)İşçi Mehmet sözleşmeyi 01/02/2018 imzalamış,

b.)İşe giriş bildirgesi 01/03/2018 günü yapılmış,

c.)05.01.2018 tarihinde fiilen çalışmaya başlamıştır.

Bu durumda yapılan tespitlerde fiilen işe başladığı tarih olan 05/01/2018 tarihi dikkate alınarak yıllık izin başlangıcı olarak dikkate alınacaktır.

Kısaca,fiilen çalışma tarihi izin yılının başlangıcı olarak dikkate alınır.

Deneme süresi de yıllık izin hesabında dikkate alınır.

1 Yıl çalışma esası ile yıllık izin başlar.

Örnek:

İşçi Ayşe hanım 01/02/2017 tarihinde hem sözleşmesi,hem sigorta başlangıcı hem de fiilen çalışmaya başlaması halinde 01/02/2018 tarihinden itibaren 2 aylık deneme süresi de dahil edilerek yıllık izin hakkı doğmuş olacaktır.

Çalışanlar yıllık izin ücretlerini işten ayrılmadan alamazlar,o süreleri kullanmak zorundalar.

Kanunda bu yönde düzenleme var.

1 yıldan az süren mevsimlik veya kampanya işlerinde çalışanlara 4857 sayılı Kanunun yıllık ücretli izinlere ilişkin hükümleri uygulanmaz.

YILLIK İZİN SÜRELERİ

İşçilere verilecek yıllık ücretli izin süresi, hizmet süresi;

- 1 yıldan 5 yıla kadar (5 yıl dahil) olanlara 14 günden,

- 5 yıldan fazla 15 yıldan az olanlara 20 günden,

- 15 yıl (dahil) ve daha fazla olanlara 26 günden,

Az olamaz.

18 yaş ve daha küçük yaştaki işçilerle 50 ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi 20 günden az olamaz.

Yıllık izin süreleri iş sözleşmeleri ve toplu iş sözleşmeleri ile artırılabilir.

UYGULAMA DA YILLIK İZİN

Yıllık ücretli izin işveren tarafından bölünemez.

4857/ 53 üncü maddede gösterilen süreler içinde işveren tarafından sürekli bir şekilde verilmesi zorunludur.

İLK İZİN 10 GÜN SONRASI 1'ER GÜN VE DAHA FAZLA KULLANILIR

6704 sayılı Kanunla yapılan düzenleme ile birlikte 26/04/2016 tarihinden itibaren 53 üncü maddede öngörülen izin süreleri, tarafların anlaşması ile bir bölümü 10 günden aşağı olmamak üzere bölümler hâlinde kullanılabilir.İlk izin süresi 10 günden az olmayacaktır.

Örnek:

İşçi Ahmet bey 2 yıl kıdemi var.

14 günlük yıllık izin hakkı var.

10 gün kullanacak,kalan 4 günü isterse 1'er günde kullanarak yıllık izini tamamlayabilir.

YILLIK İZİNDEN MAHSUP EDİLMEYEN HALLER

İşveren tarafından yıl içinde verilmiş bulunan diğer ücretli ve ücretsiz izinler veya dinlenme ve hastalık izinleri yıllık izne mahsup edilemez.

ULUSAL BAYRAM HAFTA TATİLİ VE GENEL TATİL İZİN HESABINDA DİKKATE ALINMAZ

Yıllık ücretli izin günlerinin hesabında izin süresine rastlayan ulusal bayram, hafta tatili ve genel tatil günleri izin süresinden sayılmaz.

4 GÜN YOL İZNİ ÜCRETSİZ KULLANIR

Yıllık ücretli izinleri işyerinin kurulu bulunduğu yerden başka bir yerde geçirecek olanlara istemde bulunmaları ve bu hususu belgelemeleri koşulu ile gidiş ve dönüşlerinde yolda geçecek süreleri karşılamak üzere işveren toplam 4 güne kadar ücretsiz izin vermek zorundadır.

İŞVEREN İZİN BELGESİ TUTMASI GEREKİR

İşveren, işyerinde çalışan işçilerin yıllık ücretli izinlerini gösterir izin kayıt belgesi tutmak zorundadır.

İDARİ PARA CEZASI

|

4857 SAYILI İŞ KANUNU’NA GÖRE UYGULANACAK PARA CEZALARI |

|||

|

(01.01.2018 Tarihinden İtibaren) |

|||

|

Kanun Mad. |

Ceza Mad. |

Cezayı Gerektiren Fiil |

Ceza Miktarı (TL) |

|

56 |

103 |

Yıllık ücretli izni yasaya aykırı olarak bölünen her işçi için |

337 |

Yıllık ücretli izinler 26/04/2016 tarihinden önce 10 günden az olmaz en az 3'e bölünür derken,son yasal düzenlemeyle 3'e bölünme kalkmıştır.Yapılan denetimlerde öncelikle 10 gün izin kullandırılmasına bakılacaktır.

Örnek:

A işletmesinde yapılan denetleme de işçi Ayşe hanım 14 gün yıllık izin süresini bir bölümünü 10 gün değil 7 gün kullanması halinde işverene 337 TL İPC uygulanacaktır.

Oysa yasal düzenleme olmasa,

Aynı Ayşe Hanım diyelim ki;

10 gün izin kullanmış,her günde 1'er gün 4 bölümde yıllık izin kullansa,denetimde İPC işveren muhatap olacak idi.

26/04/2016 tarihinden sonra aynı işçi Ayşe Hanım 10 gün yıllık izin ,geri kalan süreleri 1'er gün süre kullansa da Denetimde bundan dolayı İPC işverene düzenlenmeyecektir. Vedat İlki

Genç Girişimcilerde Teşvik Genişledi

Gelir Vergisi Kanunu'na 6663 sayılı Kanun'la 10.2.2016 tarihinden itibaren geçerli olmak eklenen mükerrer 20. madde ile, ticari, zirai veya serbest meslek faaliyeti nedeniyle adına ilk defa gelir vergisi mükellefiyeti tesis edenlerden, mükellefiyetin başlangıç tarihi itibarıyla yirmi dokuz yaşını doldurmamış olan tam mükellef gerçek kişilerin yararlanabilecekleri bir istisna ihdas edilmiştir.

Önce bu istisnanın koşullarını özetle tekrar aktarayım.

Bu istisnadan yararlanılabilmek için işe başlama bildiriminin kanuni süresi içinde verilmesi gerekmektedir.

İstisnadan yararlanacak olanlar için aranan bir diğer koşul, işte bilfiil çalışmak ya da işi bizzat sevk ve idare etmektir. Burada “sevk ve idarenin bizzat yapılması”, işin sevk ve idaresinin mükellefin elinde tutulması, işin yürütülmesiyle ilgili kararların alınması, planlanması veya denetiminin yapılması gibi durumları ifade etmektedir. Bu koşulları taşıyan mükelleflerin yanlarında çırak, kalfa veya yardımcı işçi yahut sekreter veya yardımcı çalıştırması istisna şartını bozmayacaktır.

Faaliyete adi ortaklık, şahıs şirketi veya avukatlık ortaklığı şeklinde başlanılması halinde de bütün ortakların koşulları taşıması kaydıyla bu istisnadan yararlanmak yine mümkündür.

Bir işletmenin veya mesleki faaliyetin devralınması halinde ise, istisnadan yararlanılabilmesi için işletmenin ya da mesleki faaliyetin devralındığı kişinin eş veya üçüncü dereceye kadar (bu derece dâhil) kan veya kayın hısımlarından olmaması gerekmektedir. Ölüm dolayısıyla eş ve çocuklar tarafından işletmenin veya mesleki faaliyetin devralınması halinde devralan eş veya çocuklar, istisnaya ilişkin şartların tamamını taşımaları kaydıyla, ölen mükellefin istisnadan faydalanıp faydalanmadığına bakılmaksızın üç vergilendirme dönemi boyunca istisnadan yararlanabileceklerdir.

Mükelleflerin mevcut bir işletmeye veya mesleki faaliyete sonradan ortak olma durumunda ise diğer bütün koşullar mevcut olsa dahi ortaklar için istisnadan yararlanmak mümkün olmayacaktır.

İstisna koşulunu taşıyan bir mükellefin herhangi bir nedenle faaliyetini terk etmesi durumunda, terk tarihine kadar elde ettiği kazançlar için istisnadan yararlanabilecektir. Fakat faaliyeti terk ettikten sonra bu faaliyetine tekrar başlaması halinde ise artık istisnadan yararlanması söz konusu olmayacaktır.

İstisnadan yararlananların, yararlanma süresi içerisinde faaliyetlerini ticari, zirai ya da mesleki faaliyet türü olarak değiştirmesi veya aynı kazanç unsuru kapsamında faaliyet konusunda değişiklik yapmaları durumunda, istisnadan yararlanmaya devam etmeleri mümkündür. Ancak bu gibi durumlarda istisnadan kalan süre için yararlanılmaya devam olunacaktır.

İstisna, her vergilendirme döneminde kazancın 75 bin Türk Lirası için geçerlidir. Bu tutar beyannamede kazançtan istisna olarak düşülecektir. Kazancın istisna tutarının altında olması halinde de beyanname verilecek ve kazancın tamamı istisnadan yararlanmış olacaktır. Ancak kazanç yetersizliği sebebiyle yararlanılamayan istisna tutarı izleyen yıla devretmeyecektir.

Koşullarını yukarıda aktardığımız istisnanın teşvik özelliği şimdi sosyal güvenlik hukukuna da taşınmaktadır.

7143 sayılı Kanun'la 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu'nun 81. maddesinin birinci fıkrasına eklenen bende göre; “Gelir Vergisi Kanunu'nun mükerrer 20. maddesi kapsamında genç girişimcilerde kazanç istisnasından faydalanan ve mükellefiyet başlangıç tarihi itibarıyla 18 yaşını doldurmuş ve 29 yaşını doldurmamış olanlardan, ticari veya serbest meslek faaliyeti dolayısıyla 1/6/2018 tarihinden itibaren ilk defa sigortalı sayılan gerçek kişilerin primleri, 1 yıl süreyle (82. madde uyarınca belirlenen) prime esas kazanç alt sınır üzerinden Hazine'ce karşılanacaktır. Ancak burada adi ortaklıklar ve şahıs şirket ortaklıklarında sadece bir ortak bu fıkra hükmünden yararlandırılacaktır.

5510 sayılı Kanun'un atfı dolayısıyla, Gelir Vergisi Kanunu'nun genç girişimci istisnası için aranan ve aktardığımız koşullar, SGK prim teşviki açısından da geçerli olacaktır. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/genc-girisimcilerde-tesvik-genisledi/415914

Teşvik Belgesiz Makina Ve Teçhizat Alımlarında Kdv İstisnası Ve Amortisman Teşviki

27 Mart 2018 tarihli 2. mükerrer Resmi Gazete’de yayımlanan 7103 sayılı Kanun ile 01.05.2018 tarihinden itibaren geçerli olmak üzere, Katma Değer Vergisi Kanunu'na eklenen geçici 39. ve Vergi Usul Kanunu'na eklenen geçici 30. madde hükümleri ile teşvik belgesi alınmaksızın bazı makina ve teçhizat alımlarında “katma değer vergisi istisnası” uygulanması ve alınacak makine ve teçhizat için uygulanacak “amortismanın normal sürenin yarısı kadar zamanda ayrılması”na imkan tanınmıştır.

Amortisman uygulaması

Anılan düzenlemelere göre;

- 17/4/1957 tarihli ve 6948 sayılı Sanayi Sicili Kanunu'na göre sanayi sicil belgesini haiz mükelleflerce münhasıran imalat sanayiinde veya

- 26/6/2001 tarihli ve 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu, 28/2/2008 tarihli ve 5746 sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun ve 3/7/2014 tarihli ve 6550 sayılı Araştırma Altyapılarının Desteklenmesine Dair Kanun kapsamında faaliyette bulunan mükelleflerce münhasıran Ar-Ge, yenilik ve tasarım faaliyetlerinde,

kullanılmak üzere, 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar iktisap edilen yeni makina ve teçhizat için uygulanacak amortisman oran ve süreleri, Maliye Bakanlığı'nca Vergi Usul Kanunu'nun 315'inci maddesine göre tespit ve ilan edilen faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilecektir. Bu şekilde yapılacak hesaplamada faydalı ömür süresinin küsuratlı çıkması halinde, çıkan rakam bir üst tam sayıya tamamlanmak suretiyle ilgili kıymetlere uygulanacak amortisman oran ve süreleri belirlenecektir. Bu şekilde belirlenen oran ve süreler izleyen yıllarda değiştirilemeyecektir.

Konuya ilişkin olarak 3 Mayıs tarihli DÜNYA gazetesinde yayımlanan yazımızda Maliye Bakanlığı'nca hazırlanan tebliğ taslağındaki uygulamaya ilişkin açıklamalara yer verilmiş olup henüz anılan tebliğ Resmi Gazete'de ilan edilmemiştir.

(Öte yandan anılan madde hükmünde; 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar yatırım teşvik belgesi kapsamında iktisap edilen yeni makina ve teçhizat için de yukarıda açıklandığı şekilde amortisman ayrılabileceği kabul edilmiştir.)

KDV istisnası

Keza, anılan makine ve teçhizatların söz konusu mükelleflere 01.05.2018 tarihinden itibaren 2019 takvim yılı sonuna kadar teslimi de katma değer vergisinden müstesna olacak, katma değer vergisine tabi olmayacaktır.

Konuyla ilgili tebliğ taslağı Gelir İdaresi Başkanlığı'nın internet sitesine konulmuş olup, anılan tebliğ taslağında uygulamaya ilişkin açıklamalar yapılmıştır. Yapılan açıklamalara göre; istisna “yeni” makina ve teçhizat teslimlerine tanındığından, istisna kapsamında teslime konu edilecek makina ve teçhizatın kullanılmamış olması gerekmektedir. Diğer taraftan, makina ve teçhizatın aksam, parça, aksesuar ve teferruatları istisna kapsamında değerlendirilmeyecektir.

İstisna kapsamında mal satın almak isteyen alıcılar,

- Sanayi sicil belgelerini ibraz ederek alacakları makina ve teçhizatı imalat sanayiinde kullanacaklarına dair beyanlarıyla birlikte;

- Teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve tasarım merkezlerinde ve araştırma laboratuvarlarında kullanacaklar ise, buralarda faaliyette bulunduklarına ve satın alacakları makina ve teçhizatı Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanacaklarına dair ilgili birimlerden alacakları belge ile birlikte,

bağlı oldukları vergi dairesine başvuracaklardır. Anılan mükellefler, bu başvurular üzerine, KDV mükellefiyetlerinin bulunduğuna ve makine-teçhizatı indirim hakkı tanınan işlemlerde kullanacaklarına dair “İstisna Belgesi” alarak, bu belgenin örneğini gümrük idarelerine veya yurtiçindeki satıcılara ibraz ederek işlemlerini gerçekleştirebileceklerdir.

Bu kapsamda yapılan teslimler nedeniyle, telimi yapan mükelleflerce yüklenilen katma değer vergileri, vergiye tabi işlemler üzerinden hesaplanan vergiden indirilecek, indirim yoluyla telafi edilemeyen vergiler ise, Katma Değer Vergisi Kanunu'nun 32'nci maddesi hükmü uyarınca istisna kapsamında işlem yapan mükellefin talebi üzerine iade edilecektir.

İstisna kapsamında alınan makina ve teçhizatın, teslim tarihini takip eden takvim yılının başından itibaren üç yıl içinde; imalat sanayii veya Ar-Ge, yenilik ve tasarım faaliyetleri dışında kullanılması veya elden çıkarılması hallerinde, zamanında alınmayan katma değer vergisi alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilecektir.

Kapsama giren makine ve teçhizat

İmalat sanayiinde kullanılmak üzere iktisap edilen ve yukarıda belirtilen madde hükümlerinden yararlanılabilecek makina ve teçhizatı tespite Bakanlar Kurulu, uygulamaya ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

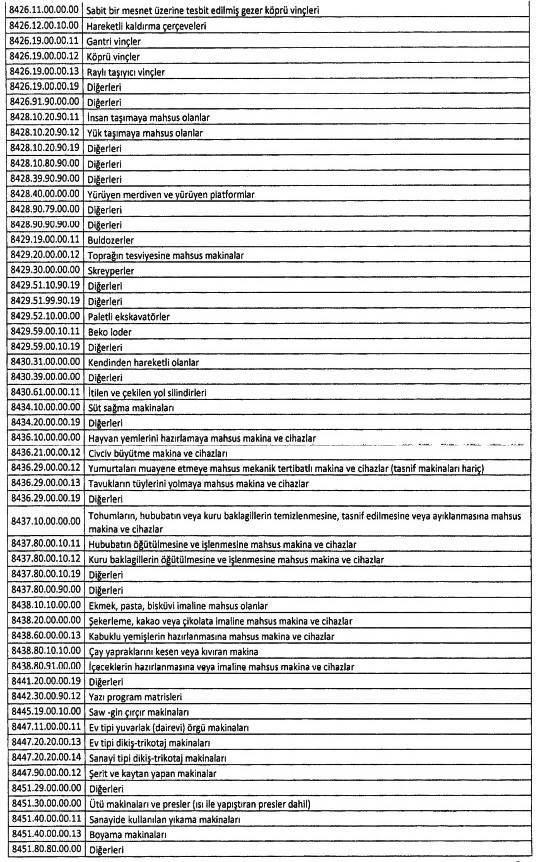

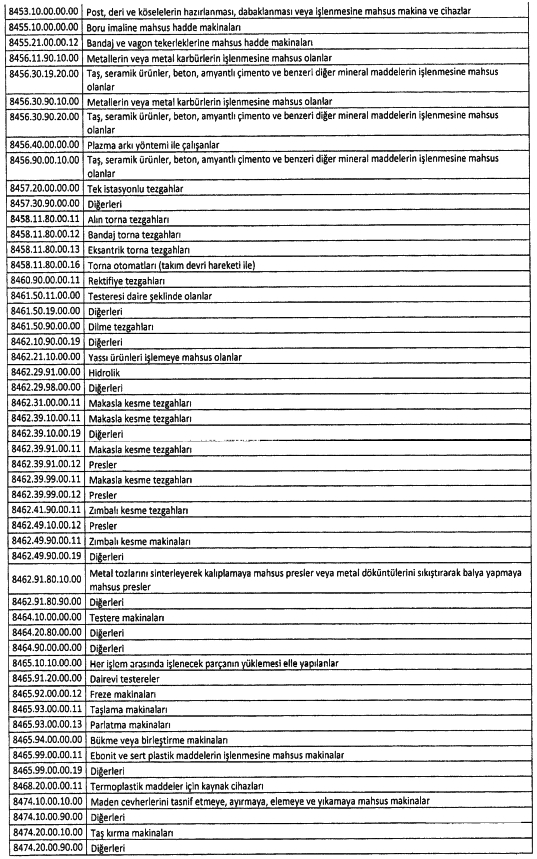

5 Mayıs 2018 tarihli Resmi Gazete’de yayımlanan 2018/11674 sayılı Bakanlar Kurulu Kararı ile sanayi sicil belgesini haiz mükelleflerce münhasıran imalat sanayiinde kullanılmak üzere alınacak yeni makina ve teçhizat listesi yayınlanmış olup, anılan liste aşağıda yer almakta.

Konuyla ilgili usul ve esaslar belirleyen tebliğler henüz ilan edilmemiş olmakla birlikte, anılan listelerdeki makine ve teçhizat için yukarıda açıklanan düzenlemelerden yararlanılabilecektir.

Akif Akarca/Dr. Mehmet Şafak

Akaryakıt Piyasasında, Kur Kaynaklı Veya Petrol Fiyatlarındaki Zam Kaynaklı Durum Ortaya Çıkarsa, Ötv Tutarları Düşürülerek Pompa Fiyatları Sabit Tutulacak

Akaryakıt piyasasında, kur artışı kaynaklı zam ihtiyacı ortaya çıkarsa, ÖTV tutarları düşürülerek pompa fiyatları sabit tutulacak.

Akaryakıt fiyatlarında kur artışları kaynaklı yükselişin önüne geçilmesi için, Özel Tüketim Vergisi otomatik olarak düşürülecek.

Bakanlar Kurulu, kur hareketlerinin akaryakıt fiyatları üzerindeki etkisini ortadan kaldıracak bir karara imza attı. Buna göre Enerji Piyasası Düzenleme Kurulu (EPDK) tarafından ilan edilen akaryakıt bayi satış fiyatlarına esas alınan yurt içi rafineri çıkış fiyatlarında uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek artış durumunda, söz konusu malların tabi olduğu ÖTV tutarları, gerçekleşen artış tutarı kadar azalış yapılmak suretiyle uygulanacak.

İndirime de ÖTV sınırı geldi

Kurların ve uluslararası petrol fiyatlarının düşmesinden kaynaklanacak fiyat azalışı halinde ise ÖTV tutarları, bugün (17 Mayıs 2018) geçerli ÖTV tutarını geçmeyecek şekilde artışa tabi tutulacak. Bakanlar Kurulu’nun ÖTV’yi esnek hale getiren kararı benzin, motorin, gazyağı, propan (sıvı ve gaz), bütan (sıvı ve gaz), LPG otogaz ürünlerini kapsıyor.

Pompa fiyatları sabitlenmiş oldu

Bakanlar Kurulu’nun aldığı yeni karar, tüketiciler açısından akaryakıt fiyatlarında belirsizliği ortadan kaldıracak. Yani akaryakıt ve LPG otogaz pompa satış fiyatları bir sonraki karara kadar sabitlenmiş oldu.

Kur arttıkça vergi geliri düşecek

Hükümetin akaryakıt fiyatlarında kur artışına bağlı zam ihtiyacını ortadan kaldıran kararı, benzin, motorin ve LPG otogaz fiyatlarını sabitlerken, vergi gelirlerini ise dalgalanmaya bırakmış oldu. Kur artışları yaşandıkça devletin vergi gelirleri düşecek. Kur artışı kaynaklı fiyat indirimi halinde ise devletin vergi geliri bugünkü seviye ile sınırlı kalacak.

Bakanlar Kurulu Kararı için Tıklayınız

https://www.dunya.com/ekonomi/akaryakit-urunlerine-tavan-fiyat-haberi-415986

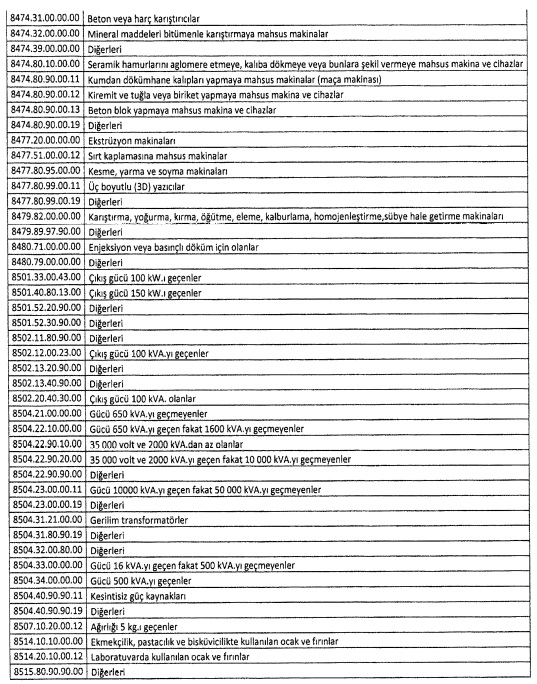

Bazı Mallara Uygulanan Özel Tüketim Vergisi Tutarlarının Belirlenmesi Hakkında Karar BKK 2018/11818

17 Mayıs 2018 Tarihli Resmi Gazete

Sayı: 30424

Karar Sayısı : 2018/11818

Ekli Kararın yürürlüğe konulması; Maliye Bakanlığının 14/5/2018 tarihli ve 64255 sayılı yazısı üzerine, 6/6/2002 tarihli ve 4760 sayılı Kanunun 12 nci maddesine göre, Bakanlar Kurulu’nca 14/5/2018 tarihinde kararlaştırılmıştır.

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

14/5/2018 TARİHLİ VE 2018/11818 SAYILI KARARNAMENİN EKİ KARAR

MADDE 1– (1) 17/5/2018 tarihi itibarıyla bu Karar eki listedeki malların Enerji Piyasası Düzenleme Kurumunca ilan edilen akaryakıt bayi satış fiyatlarına esas alınan yurtiçi rafineri çıkış fiyatlarında, bu tarihten itibaren, uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek artış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, gerçekleşen artış tutarı kadar azalış yapılmak suretiyle; uluslararası petrol fiyatları veya döviz kurlarına bağlı olarak meydana gelecek azalış durumunda, söz konusu malların tabi olduğu özel tüketim vergisi tutarları, 17/5/2018 tarihinde uygulanan özel tüketim vergisi tutarlarını geçmeyecek şekilde uygulanır.

MADDE 2– (1) Bu Karar eki listedeki malların ithal yoluyla temin edilmesi durumunda özel tüketim vergisi tutarları, 1 inci maddeye göre tespit edilen değişim tutarları esas alınarak belirlenir.

MADDE 3– (1) Bu Karar eki listedeki mallar arasında yer almakla birlikte, 17/5/2018 tarihi itibarıyla yurtiçi rafineri çıkış fiyatı bulunmayan malların özel tüketim vergisi tutarları, Enerji Piyasası Düzenleme Kurumu tarafından belirlenen baz fiyatlar esas alınmak suretiyle belirlenir.

MADDE 4– (1) Bu Kararın uygulanmasına ilişkin usul ve esaslar Maliye Bakanlığınca tespit edilir.

MADDE 5– (1) Bu Karar yayımı tarihinde yürürlüğe girer.

LİSTE

|

G.T.İ.P. NO |

Mal İsmi |

| 2710.12.45.00.11 | (İçindeki kurşun miktarı litrede 0,013 gramı geçmeyenler) (Oktanı (RON) 95 veya daha fazla fakat 98’den az olanlar)

Kurşunsuz benzin 95 oktan |

| 2710.12.45.00.13 | (İçindeki kurşun miktarı litrede 0.013 gramı geçmeyenler) (Oktanı (RON) 95 veya daha fazla fakat 98’den az olanlar)

Kurşunsuz benzin 95 oktan (E10) |

| 2710.12.45.00.18 | (İçindeki kurşun miktarı litrede 0,013 gramı geçmeyenler) (Oktanı (RON) 95 veya daha fazla fakat 98’den az olanlar)

Diğerleri |

| 2710.12.49.00.11 | (İçindeki kurşun miktarı litrede 0,013 gramı geçmeyenler (Oktanı (RON) 98 veya daha fazla olanlar)

Kurşunsuz benzin 98 oktan |

| 2710.12.49.00.12 | (İçindeki kurşun miktarı litrede 0,013 gramı geçmeyenler) (Oktanı (RON) 98 veya daha fazla olanlar)

Kurşunsuz benzin 98 oktan (E10) |

| 2710.12.49.00.18 | (İçindeki kurşun miktarı litrede 0.013 gramı geçmeyenler) (Oktanı (RON) 98 veya daha fazla olanlar)

Diğerleri |

| 2710.19.43.00.11 | (Gaz oiller)

(Ağırlık itibariyle kükürt oranı % 0,001’i geçmeyenler) (moc.eyilamola’dan çaldık) Motorin |

| 2710.20.11.00.11 | (Gaz oiller)

(Ağırlık itibariyle kükürt oranı % 0,001’i geçmeyenler) Motorin |

| 2711.12 | (Sıvılaştırılmış)

Propan |

| 2711.13 | (Sıvılaştırılmış)

Bütan |

| 2711.19.00.00.11 | Sıvılaştırılmış petrol gazı (L.P.G.)

Motorlu taşıtlarda yakıt olarak kullanılacak olanlar (Otogaz) Diğerleri |

| 2711.29.00.00.11 | (Gaz halinde olanlar)

Propan |

| 2711.29.00.00.12 | (Gaz halinde olanlar)

Bütan |

özdoğrular 16 Mayıs 2018 e-Bülten

özdoğrular 16 Mayıs 2018 e-Bülten için tıklayınız

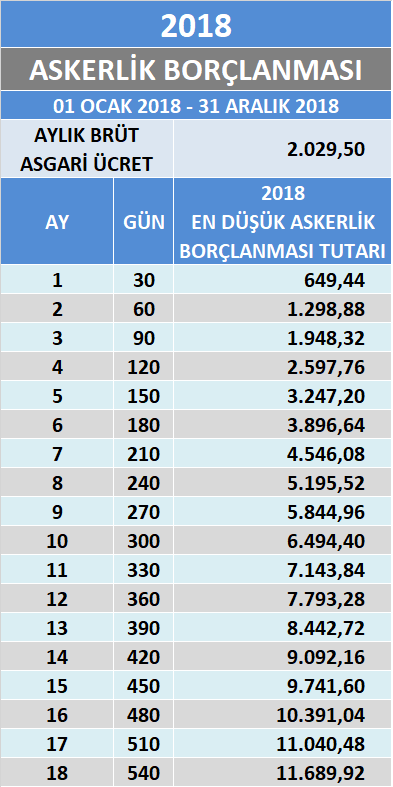

Askerlik Borçlanması 2018 Yılında Ne Kadar?

1- Yeni Asgari ücret sonrası Askerlik borçlanması tutarları değişti mi? Evet

01 Ocak 2018 tarihinden itibaren yürürlüğe giren Yeni Asgari ücrete bağlı olarak Askerlik Borçlanması tutarı arttı.

Bilindiği üzere 01 Ocak 2018 tarihinden itibaren asgari ücret aylık Brüt 2.029,50 TL oldu. Neti asgari ücret ise 1.603,12 TL oldu.

2- ASKERLİK Borçlanma tutarları 2018 yılı için ne kadar oldu?

01 Ocak 2018’den 31 Aralık 2018 Tarihine kadar Asgari ücret üzerinden hesaplanmış (En düşük) ASKERLİK borçlanması tutarı aşağıda belirtilmiştir.

2.1- ASKERLİK Borçlanması – 1 AYLIK – 649,44 TL

2.2- ASKERLİK Borçlanması – 1 YILLIK – 7.793,28 TL

2.3- ASKERLİK Borçlanması – 18 AYLIK – 11.689,92 TL

*Askerlik borçlanma tutarı Tebliğ tarihinden itibaren 1 AY içinde ödenmelidir.

*Zamanında ödenmeyen borçlanma iptal olmaktadır. Yeniden başvuru yapmak yapılabilir.

3- 2018 Asgari ücrete göre Askerlik Borçlanması tablosu aşağıda belirtilmiştir.

Tablo Dipnotlar

1- Hesaplama 2018 Asgari Ücrete Göre Hesaplanmıştır.

2- İsteyenler Asgari Ücret İle SSK Tavanı Arasındaki Bir Tutardan Askerlik Borçlanması Yapabilirler

3- Askerlik Borçlanması Tutarı Asgari Ücret Artışına Bağlı Olarak Değişecektir.

4- 31.12.2018 Yılı Sonuna Kadar Askerlik Borçlanması Tutarları Tabloda Belirtildiği Gibidir

5- Askerlik Borçlanması Tutarının Tebliğ Tarihinde İtibaren Bir Ay İçinde Ödenmesi Gerekmektedir.

6- Askerlik Borçlanması Tutarı Bir Aylık Süre İçinde Ödenmezse Yeniden Başvuru Yapmak Gerekir.

7- İhtiyaç Duyulan Süre Kadar Ödeme Yapılarak Kısmi Askerlik Borçlanması Yapılabilir.

8- Askerlik Hizmetinin Sigorta Başlangıç Tarihinden Önce Yapılması Halinde Borçlanılan Süre Kadar Ssk Giriş Tarihi Geriye Gider

Başvurular İkamet adresinizin bağlı olduğu SGK birimine yapılacaktır.

2018 sonuna kadar borçlanma tutarı aynı kalacaktır.

Kaynak: Muhasebenews.com