Mehmet Özdoğru

e-Defter Beratlarının Yasal Süresinde Sisteme Yüklenememesinin Vergisel Sonuçları Nedir?

Firmamız 2017 yılında e-Defter mükellefi olmuştur. Ocak ve Şubat 2017 defter beratları 31 Mayıs 2017’ye kadar sisteme aktarım yapmamız gerekirken 2 gün önce kayıtlarımızın yanlışlıkla silinmiş olduğunu fark ettik. Bu sebeple Ocak ve Şubat 2017 defter beratlarını 31 Mayıs 2017, yani son günde sisteme yükleyemedik. e-defterleri süresinde yükleyememiş olmamızın vergisel sonuçları neler olur? Yasal süresinde gönderilemeyen e-defter beratlarını daha sonraki bir tarihte yükleyebilir miyiz?

1 Sıra No.lu Elektronik Defter Genel Tebliğinin 6.1. maddesinde, elektronik defter oluşturulurken, bu Tebliğde belirtilmeyen hususlarda süreler başta olmak üzere Vergi Usul Kanunu ve Türk Ticaret Kanununda yer alan hükümlere uyulmasının zorunlu olduğu; 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliğinde, elektronik deftere ilişkin olarak getirilen zorunluluklara uymayanlar hakkında, Vergi Usul Kanununun ceza hükümlerinin uygulanacağı; VUK’un mükerrer 355. maddesinde, VUK’un mükerrer 257. maddesi uyarınca getirilen zorunluluklara uymayan birinci sınıf tüccarlar hakkında 2017 yılı için 1.400 TL özel usulsüzlük cezası kesileceği belirtilmiş.

Görüldüğü üzere, VUK ve ilgili Tebliğlerde e-defterlerin süresinde Gelir İdaresi Başkanlığına gönderilmemesi halinde uygulanacak ceza açıkça belirtilmemiş. Ancak yasal defterin tutulmamış olması, idareye VUK’un 30. maddesine göre dönem kazancının resen takdiri yetkisi verir ve iki kat birinci derece usulsüzlük cezasını gerektirir. Ayrıca KDV indirimlerinin reddi söz konusu olabilir.

Diğer yandan, 1 Sıra No.lu Elektronik Defter Genel Tebliğinin 7/a maddesinde yer alan açıklamaya göre, elektronik defter tutanlar, elektronik defterlere ait kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu onbeş gün içinde Gelir İdaresi Başkanlığına bildirmek ve kayıtların nasıl tamamlanacağına ilişkin ayrıntılı bir plan sunmak zorundadırlar.

Buna göre, elektronik defterlere ait kayıtların silindiğinin onbeş gün içinde Gelir İdaresi Başkanlığına bildirilmesi ve kayıtların nasıl tamamlanacağına ilişkin ayrıntılı bir plan sunulması gerektiğini düşünüyorum. Sezgin Özcan

2018 yılı için 1.600 TL özel usulsüzlük cezası kesileceği

İmha Edilmesi Zorunlu Malların Vuk Madde 278 Kapsamında Değerlenmesinde, “Süreklilik Arz Eden” Şekilde İmhası Zorunlu Emtiası Olan Mükelleflerde İmha Süreçlerine Dair Genel Tebliğ Yayınlanmıştır

İmha Edilmesi Zorunlu Malların Vuk Madde 278 Kapsamında Değerlenmesine Dair Genel Açıklamalar İle Vuk 278/A Maddesindeki Özel Değerleme Hükmü Çerçevesinde “Süreklilik Arz Eden” Şekilde İmhası Zorunlu Emtiası Olan Mükelleflerde İmha Süreçlerine Dair Genel Tebliğ Yayınlanmıştır

Bilindiği üzere, 7103 sayılı Kanunun 10. maddesi ile Vergi Usul Kanunu’na “İmha edilmesi gereken mallar” başlığı ile eklenen 278/A maddesine istinaden bozulma, çürüme veya son kullanma tarihinin geçmesi gibi nedenlerle imha edilmesi gereken emtianın, Maliye Bakanlığı tarafından belirlenen usul çerçevesinde ve tayin olunan imha oranı dikkate alınmak suretiyle değerlenmesine (takdir komisyonu kararı olmaksızın) imkân sağlayan bir düzenleme yapılmıştı.

Bu kapsamda işlem tesis edilebilmesi için, bu mahiyetteki imha işlemleri süreklilik arz eden

mükelleflerce Maliye Bakanlığı’na başvurulması gerekmektedir. Bu başvuru üzerine mükellefin geçmiş yıllardaki işlemleri, fiili üretimi, satış ve imha süreçleri ile sektördeki diğer mükelleflerin durumu, yetkili idare, oda ve kuruluşların görüşleri de dikkate alınmak suretiyle mükellefle yapılacak karşılıklı anlaşma ile belirlenecek usul çerçevesinde ve imha oranını aşmayacak şekilde imha edilen emtianın emsal bedeli sıfır olarak kabul edilecektir.

25.05.2018 tarih ve 30431 sayılı Resmi Gazete’de yayınlanan 496 Sıra No.lı VUK Genel Tebliği ile iki ayrı konu hakkında düzenleme yapılmıştır.

- 1.İmha Edilen Emtianın Değerlenmesinde Genel Uygulama (VUK Madde 267 ve278)

- 2.Bozulma, Çürüme veya Son Kullanma Tarihinin Geçmesi Gibi Nedenlerle Süreklilik Arz Eden İmha İşlemlerine Konu Emtianın Değerlenmesi (VUK Madde278/A)

Tebliğ, yayın tarihinde (25.05.2018) yürürlüğe girmiştir.

- 1.İMHA EDİLEN EMTİANIN DEĞERLENMESİNDE GENELUYGULAMA

1.1. İmha edilen emtianın değerinin takdir komisyonu tarafından tespit edilmesi

Vergi Usul Kanunu’nun 267 ve 278. maddeleri uyarınca, yangın, deprem ve su basması gibi doğal afetler nedeniyle veya bozulma, çürüme, kırılma, çatlama, paslanma gibi nedenlerle iktisadi kıymetin imha edilmesinin gerektiği hallerde, emsal bedel ile değerlenecek olan iktisadi kıymet değerinin ortalama fiyat veya maliyet bedeliyle belirlenmesi mümkün olmadığından, bu kıymetlerdeki değer düşüklüğü takdir komisyonu marifetiyle tespit edilir.

Takdir komisyonu tarafından takdir edilen emsal bedel, mükellefler tarafından değer düşüklüğüne uğrayan iktisadi kıymetin değeri olarak kayıtlara intikal ettirilir. Değer düşüklüğü ise ilgili dönem kazancının tespitinde gider olarak dikkate alınır.

1.1. Emtianın ilgili Bakanlık veya Yetkili Kurum görevlilerinin yer aldığı bir komisyon nezdinde imha edilmesi

Kıymeti düşen emtiadan; son kullanma tarihinin geçmesi veya kalite standartlarına uygun olmamaları ya da çevreye ve insan sağlığına zarar verecek nitelikte olmaları gibi nedenlerle imha edilmesi gerekenler bakımından, takdir komisyonu tarafından emsal bedelin takdir edilebilmesi için, imha işleminin, esas itibariyle, takdir komisyonu nezaretinde gerçekleştirilmiş olması aranır.

Bu gibi imha edilmesi mecburiyeti bulunan emtianın emsal bedelinin takdir komisyonunca muayyen bir zamanda takdirinin mümkün olmamasına bağlı olarak, takdir komisyonuna

başvurulmaksızın ilgili bakanlık veya yetkili kurum görevlilerinin de yer aldığı bir komisyon nezdinde tutanakla tespit edilmek suretiyle malların imha edilebilmesi de mümkündür.

Bu durumda,

- ·İmha edilecek emtianın niteliğine göre, ilgili mevzuat gereği yetkili/ilgili bakanlık veya kurum görevlileri ve bu emtiayı imha etmeye yetkili müessese ile mükellefin temsilcilerinin de yer aldığı bir komisyon nezdinde imha işleminin yapılmasıve

- ·Bu durumun komisyon tarafından tutanakla tespit edilmesikaydıyla,

imha işleminin takdir komisyonu nezdinde yapılması ve mükellefin bağlı olduğu vergi dairesi görevlilerinin söz konusu imha komisyonuna katılımı aranmayacaktır.

Mükelleflerce bu şekilde gerçekleştirilen imha işlemine ilişkin düzenlenen tutanağa dayanılarak gerekli yasal kayıtlar yapılacaktır. Değer düşüklüğünün yasal kayıtlara intikal ettirilebilmesi için ayrıca takdir komisyonu kararı aranmayacaktır. Ancak, söz konusu imha tutanağı ile imha işlemine dayanak diğer belge ve vesikaların istenildiğinde ibraz edilmek üzere mükelleflerce muhafaza edilmesi zorunludur.

Yukarıda belirtilen şekilde gerçekleştirilen imha işlemleri, VUK 278/A maddesi kapsamında ve mükelleflere tayin olunan imha oranı dahilinde değerlendirilmeyecek olup, bu maddenin uygulama usul ve esasları sirkülerimiz ekinde yer alan tebliğin ikinci bölümünde açıklanmıştır. Dolayısıyla, söz konusu imha işlemleri bakımından tebliğin ikinci bölümünde belirlenen usul ve esaslara uyulması gerekmemektedir.

1.1. Yurt dışında imha edilen emtianın durumu

İhraç edilen emtiadan ticari sebeplerle iadesi gerekenlerin geri getirilme maliyetinin yüksek olması veya hukuki nedenlerle geri getirilememesi ya da bozulma, çürüme, kırılma, çatlama, paslanma gibi nedenlerle imha edilmesinin gerekmesi durumunda, söz konusu emtianın imha edildiğine ilişkin ilgili ülke mevzuatına göre düzenlenen belgeler esas alınmak suretiyle takdir komisyonu tarafından verilecek karara istinaden gerekli yasal kayıtlar yapılabilecektir. Bu durumda, imha işlemine ilişkin olarak ilgili ülke mevzuatına göre düzenlenen belgelerin istenildiğinde ibraz edilmek üzere mükelleflerce muhafaza edilmesi gerekmektedir.

Yukarıda ifade edildiği şekilde yurt dışında imha edilen emtianın değerleme işlemleri, VUK 278/A maddesi kapsamında ve mükelleflere tayin olunan imha oranı dahilinde değildir.

1.2. Ambalaj malzemelerinin durumu

Vergi Usul Kanunu’nun 275. maddesine göre ambalajlı olarak piyasaya arz edilmesi gereken emtiada, ambalaj malzemesinin bedeli imal edilen emtianın maliyet bedeli içerisine dahil edilmektedir. Kıymeti düşen emtianın ambalaj malzemesi ile birlikte imha edilmesi durumunda, emtianın maliyet bedeli içerisinde yer alan ambalaj malzemesi de Vergi Usul Kanunu’nun 278. maddesi kapsamında değerlendirilecektir.

İmha edilen emtianın ambalaj malzemesinin imha edilmemesi ve hurda olarak tekrar kullanılabilecek nitelikte olması halinde, söz konusu malzemenin emsal bedelle değerlenerek kayıtlarda izlenmesi gerekmektedir.

1.3. Kıymeti düşen emtiada oluşan değer düşüklüğünün gider olarak dikkate alınacağı dönem

Vergi Usul Kanunu’nun 278. maddesi kapsamında yapılan değerleme işlemlerinde;

- Takdir komisyonu kararının (Tebliğin 4. maddesi),

- İlgili bakanlık veya yetkili kurum görevlilerinin de yer aldığı komisyon nezdinde imha işlemine ilişkin olarak düzenlenen tutanağın (Tebliğin 5. maddesi),

- Yurt dışında gerçekleştirilen imhalara ilişkin olarak ilgili ülke mevzuatına göre düzenlenen belgelere istinaden verilen takdir komisyonu kararının (Tebliğin 6. maddesi),

mükelleflere bildirildiği tarih itibariyle değer düşüklüğü belli olduğundan, emtianın maliyet bedeli ile emsal bedeli arasındaki farkın, takdir komisyonu kararının veya tutanağın tebliğ edildiği dönemde gider olarak dikkate alınması gerekmektedir.

1. BOZULMA, ÇÜRÜME VEYA SON KULLANMA TARİHİNİN GEÇMESİ GİBİ NEDENLERLE SÜREKLİLİK ARZ EDEN İMHA İŞLEMLERİNE KONU EMTİANIN DEĞERLENMESİ

Son kullanma tarihinin geçmesi nedeniyle iade alınan raf ömrü çok kısa gıda maddeleri ile bozulma veya son kullanma tarihinin geçmesi nedeniyle iade alınan ilaç ve benzeri maddelerin çevreye ve insan sağlığına zarar verecek nitelikte olmaları nedeniyle, ivedi bir şekilde, bekletilmeksizin imha edilmesi zorunluluğu doğabilmektedir.

Bu kapsamda, VUK 278/A maddesi, bozulma, çürüme veya son kullanma tarihinin geçmesi gibi nedenlerle imha edilmesi gereken emtianın emsal bedelinin, takdir komisyonu kararı olmaksızın mükelleflerce belirlenebilmesine imkân sağlamış olup, mezkur maddenin dördüncü fıkrasıyla Maliye Bakanlığına verilen yetkiye istinaden bu uygulamanın usul ve esasları aşağıdaki şekilde belirlenmiştir.

1.1. Uygulama kapsamındaki mal grupları

Söz konusu madde uygulamasından esas itibariyle, yurt içinde satışa konu olan ancak, raf ömrünün çok kısa olması, bozulması veya son kullanma tarihinin geçmesi gibi nedenlerle iade alınan, insan ve çevre sağlığına zararlı olması nedeniyle imha edilmesi mecburiyeti bulunan ve imha işlemleri süreklilik arz eden;

- Her türlü et ve et ürünleri (kıyma, pastırma, sucuk, salam, sosis gibi),

- Her türlü süt ve süt ürünleri (peynir, yoğurt, ayran, kaymak, tereyağı, gibi),

- Yumurta,

- Taze sebze ve meyve,

- Pasta, kek, börek, ekmek gibi her türlü unlu mamuller,

- İlgili Bakanlık tarafından ruhsatlandırılan veya ithaline izin verilen insan ve hayvan sağlığı için kullanılan her türlü ilaç,

ve benzeri emtianın faydalanması Maliye Bakanlığı tarafından uygun bulunmuştur.

Uygulamadan yararlanılmak istenen emtianın yukarıda belirtilen mahiyette olup olmadığı, bu Tebliğ kapsamında İdareye yapılan başvurularda öncelikli olarak değerlendirileceğini belirtmek isteriz.

1.1. Uygulamadan yararlanabilecek mükellefler

VUK 278/A maddesi uygulamasından, münhasıran kazançları bilanço usulüne göre tespit edilen gelir ve kurumlar vergisi mükellefleri yararlanabilecektir. Şu kadar ki, bu mükelleflerin VUK 278/A maddesinden faydalanma izni ve imha oranı tespiti için Bakanlığa yapacakları başvuru tarihinden önceki son hesap dönemine ait bilançolarında yer alan rakamlardan net satışları ile aktif büyüklüğünün aritmetik ortalamasının 10.000.000 TL’nın veya özsermaye büyüklüğünün 5.000.000 TL’nın üzerinde olması gerekmektedir.

1.2. Başvuru ve İdareye sunulacak bilgi ve belgeler

VUK 278/A maddesi uygulamasından yararlanılabilmesi izni ve imha oranının tespiti için mükellefler tarafından İdareye yazılı olarak başvuruda bulunulacaktır.

Söz konusu başvuru, örneği tebliğ ekinde yer alan (EK-1) başvuru formu ile yapılabilecektir. Başvurunun, asgari mezkur form içeriği bilgilere yer verilmek suretiyle söz konusu başvuru formu kullanılmadan yapılması da mümkün olabilecektir.

Başvuru formu/dilekçesi ekinde;

- a)Madde kapsamında faydalanılmak istenen ürün grupları, bu ürün gruplarına ilişkin detaylı ürünlisteleri,

- b)Son beş hesap dönemine ilişkin ve miktar bazında yurt içi satışlar ve satıştan iadeler bilgileri (her bir ürünbazında),

- c)Son beş hesap dönemi içinde imha edilen emtia miktarını, emtia türü ve dönemler itibariyle gösterirtablo,

ç) İmha işlemlerine ilişkin belgeler,

- d)Kendi işletmeleri bünyesinde imha/atık bertaraf tesisleri bulunan ve ilgili mevzuatı dahilinde yetki/lisans sahibi mükelleflerce, yetkilendirme/lisans belgesinin noter onaylıörneği,

ibraz edilecektir.

Mükellef tarafından ibraz edilen bilgi ve belgeler üzerinde yapılan ön inceleme neticesinde, ibraz edilen bilgi ve belgeleri yeterli görülmemesi halinde, mükelleften ilave bilgi ve belge istenebilecektir. Eksik veya ilave olarak istenen bilgi ve belgelerin mükellef tarafından tamamlanmasına müteakip söz konusu başvuru değerlendirmeye alınacaktır.

1.1. Başvuruların değerlendirilmesi

Yapılacak başvurulara müteakiben, mükellefin başvurusu İdare tarafından bir ön değerlendirmeye tabi tutulacaktır.

Ön değerlendirme neticesinde, başvuruya ilişkin müspet bir kanaatin hasıl olmasına bağlı olarak, başvuru ve eki belgeler, VUK 278/A maddesi kapsamında imha oranının belirlenebilmesine yönelik gerekli araştırmanın yapılarak sonuçlarının bir görüş ve öneri raporuna bağlanmasını teminen Vergi Denetim Kurulu Başkanlığı’na intikal ettirilecektir.

Vergi Denetim Kurulu Başkanlığı tarafından, mükellefin geçmiş yıllardaki işlemleri, varsa

fiili üretim aşamaları, satış, iade ve imha süreçleri, sektördeki diğer mükelleflerin durumu,

yetkili idare, oda ve kuruluşların görüşleri ile uygun görülen diğer hususlar da dikkate alınmak suretiyle yapılacak araştırma sonuçları ve başvuruya ilişkin değerlendirmeyi içerecek şekilde görüş ve öneri raporu hazırlatılarak İdareye intikal ettirilecektir.

Söz konusu raporda, başvuruda bulunulan her bir ürün itibariyle mezkur madde uygulamasında uygun görülebilecek imha oranına ilişkin değerlendirmeye/kanaate de yer verilecektir.

1.2. İmha oranının tayin olunması

Görüş ve öneri raporunun İdareye intikalini müteakiben İdare bünyesinde Gelir İdaresi Başkanı tarafından belirlenen Gelir İdaresi Başkan Yardımcısı veya Gelir İdaresi Daire Başkanlarından birinin başkanlığında, Gelir İdaresi Daire Başkanı ve/veya Grup Başkanlarından oluşan üç kişilik bir komisyon tarafından yapılan nihai değerlendirme neticesinde başvurunun uygun görülmesi halinde, bu komisyon tarafından her bir ürün için tespit edilen imha oranı mükellefin kabulüne sunulacaktır. Mükellef tarafından kabul edildiği yazılı olarak bildirilen bu imha oranları, mükellefin kabul tarihinden itibaren uygulanmaya başlanacaktır. Mükellefler tarafından kabul edilmeyen imha oranlarına konu emtia için, tebliğin birinci bölümündeki esaslara göre (VUK Madde 278 kapsamında) değerleme yapılacaktır.

İdare ile başvuruda bulunan mükellef arasında tayin olunan imha oranı mükellefin kabul beyanında bulunduğu hesap dönemi ve bu hesap dönemini izleyen beşinci hesap döneminin sonuna kadar (imha oranının iptali durumu saklı kalmak üzere) geçerli olacaktır. Ancak mükelleflerin işe başladıkları ilk yılda madde hükmünden faydalanmak için başvuru yapmaları halinde, tayin olunan imha oranı, kabul beyanında bulunulan tarihi takip eden üçüncü hesap döneminin sonuna kadar geçerli olacaktır.

Başvuruda bulunan mükellefler için nitelik, satış şekli, piyasa durumu vb. bakımından farklılık arz eden emtia için farklı imha oranları belirlenebilecektir.

1.1. İmha oranının uygulanması

İmha oranının tayinini müteakiben VUK 278/A kapsamındaki imha işlemlerinde, mükelleflerce, her bir ürün itibariyle imha edilen emtianın emsal bedeli sıfır olarak kabul edilmek suretiyle söz konusu emtia değerlenecektir.

Tayin olunan imha oranı dahilinde gerçekleştirilen imha işleminin, mükelleflerin kendi işletmeleri bünyesinde bulunan atık işleme tesislerinde yapılması halinde, mükelleflerce en az iki nüsha imha tutanağı düzenlenecektir. Tutanak yetkililerce imzalanacaktır. Tutanakta, tutanağın tarihi, mükellefin ad-soyad/unvanı, vergi dairesi, vergi kimlik numarası, imha yeri ve imha işleminin bu tutanakta ad, soyad, unvan ve imzası bulunan yetkililerin gözetiminde yapıldığına dair ibarenin bulunması zorunludur.

Tutanağın ekinde, imhaya konu mallara ait iade faturalarına ilişkin icmal (iade faturasını düzenleyen mükellefin ad-soyad/unvanı, fatura numarası ve tarihi, iade mal cinsi ve miktar) bilgilerine yer verilecektir.

İmha sonucu ortaya çıkan atıkların başka bir atık işleme tesisine gönderilmesi durumunda, mükellefler tarafından düzenlenen tutanak ve icmalin bir örneği sevk irsaliyesine eklenecektir.

Tayin olunan imha oranı dahilinde gerçekleştirilen imha işleminin, mükelleflerce kendi işletmeleri bünyesinde yapılmaması, yetkilendirilmiş bir atık imha tesisine yaptırılması halinde ise imha edilecek emtianın sevki aşamasında, mükellefler veya emtianın dağıtıcısı firmalar tarafından yukarıda ifade edilen şekilde en az üç nüsha olarak düzenlenecek tutanak ve icmalin bir nüshası sevk irsaliyesine eklenecektir.

Bu sevk irsaliyesi ile tutanak ve icmalin, imha tesislerince muhafaza ve gerektiğinde ibraz edilmesi gerekmektedir.

Söz konusu tutanakta, ekli icmalde yer verilen malların imha edilmek üzere, imha tesisine gönderildiği ibaresine yer verilecektir.

İmha tesisine emtianın dağıtıcısı olan firmalar tarafından gönderilen ve yukarıda belirtildiği şekilde düzenlenen tutanak ve eki icmalin bir nüshası, emtiası imha olunan mükellefe gönderilecektir. Bu nüshalar tüm taraflarca muhafaza ve gerektiğinde ibraz edilecektir.

1.2. Bildirim

Bu müessese hükümlerinden faydalanan mükelleflerce, her yıl, ilgili olduğu yıla ait gelir ve kurumlar vergisi beyannamesinin verilme süresi içinde, örneği tebliğ ekinde yer alan (EK-

2) formata uygun şekilde ve her bir ürün itibariyle hazırlanacak imha oranı yıllık takip raporu bir dilekçe ekinde İdareye ibraz edilecektir.

1.1. İmha oranının yenilenmesi veya revize edilmesi

Mükellefler mevcut bir imha oranının yenilenmesi/revize edilmesi talebinde bulunabilecektir. Yeni bir ürün grubu için imha oranı tespitine yönelik başvurular da imha oranının revize edilmesi kapsamında değerlendirilecektir.

İmha oranının yenilenmesi talebi, en geç mevcut imha oranının geçerlilik süresinin bitiminden dokuz ay önce İdareye, dayanak bilgi ve belgelerle birlikte yapılacaktır.

İdare, söz konusu başvurunun incelenmesi sonucunda, mevcut imha oranının geçerlilik süresinin bitim tarihini izleyen beşinci hesap dönemini aşmayacak şekilde, uygun göreceği süre kadar daha mevcut imha oranlarının devam ettirilmesine karar verebilecektir. Bununla birlikte, İdare, mevcut imha oranlarında kavranan işlemlerin mahiyetinin, belirtilen koşulların ve benzeri unsurların değiştiğine ya da farklı bir oran tespit edilmesi gerektiğine karar verirse, mükellef ile yeni bir imha oranı belirlemek için durumun araştırılmasını yukarıda belirtildiği şekilde Vergi Denetim Kurulu Başkanlığından talep edecek ve gelen görüş ve öneri raporunu da yapılan değerlendirmede dikkate almak suretiyle mükellef ile yeni imha oranları belirleyebilecektir.

Tayin olunan imha oranlarının revize edilmesi talebinde mükellefler, revize edilme talebinin nedenlerini de içerecek şekilde gerekli bilgi ve belgeleri İdareye ibraz edecektir. Bu durumda da durumun araştırılması yukarıda belirtildiği şekilde Vergi Denetim Kurulu Başkanlığı’ndan talep edilecek ve yapılan değerlendirmede gelen görüş ve öneri raporunu da dikkate almak suretiyle tayin olunmuş imha oranları revize edilebilecektir.

Revize talebinin İdare tarafından kabul edildiği durumda, imha oranlarının revize edildiği tarihten itibaren yeni imha oranı tayin edilmiş sayılacaktır. İdarenin revize talebini kabul etmediği durumda mevcut imha oranları aynen devam edecektir.

Mevcut imha oranlarının revize edilmesine ilişkin nedenler İdare tarafından da tespit edilebilecektir. Bu durumda mükelleften talep edilen gerekli izahat neticesinde, imha oranları, taraflarca revize edilecektir. Bu şekilde imha oranlarının revize edildiği tarihten itibaren yeni imha oranları geçerli olacaktır.

1.2. İmha oranlarının iptali

Aşağıda belirtilen durumlarda, İdare, tayin olunan imha oranlarının geçerliliğini tek taraflı olarak iptal edebilecektir:

- a)Mükellefin bu Tebliğde belirlenen imha işlemine ilişkin belgelendirme prosedürlerineuymaması,

- b)Mükellef tarafından gerek başvuru esnasında gerekse sonraki aşamalarda (imha oranı yıllık takip raporu dahil) ibraz edilen bilgi ve belgelerin eksik, yanlış veya yanıltıcı olduğununanlaşılması,

- a)İmha oranı yıllık takip raporunun süresindeverilmemesi,

- b)İdare tarafından imha oranlarının revize edilme talebinin mükellef tarafından kabul edilmemesi.

Tayin olunan imha oranlarının geçerliliğinin iptal edildiği durumlarda iptal kararının verildiği tarihten itibaren tayin olunmuş olan imha oranları geçerliliğini kaybedecek ve mükelleflerin VUK 278/A maddesi kapsamında değerleme yapma imkanları son bulacaktır.

- 1.DİĞERHUSUSLAR

1.1. Muhafaza ve ibraz

Tebliğde belirlenen usul ve esaslar dahilinde gerçekleştirilen imha işlemlerine ilişkin her türlü kayıt, belge ve evrakın VUK hükümleri uyarınca muhafaza ve gerektiğinde ibraz edilmesi zorunludur.

1.2. Belirlenen imha oranının aşılması halinde değerleme

Tayin olunan oranı aşan imha işlemlerine konu emtia, Vergi Usul Kanunu’nun 278. maddesi kapsamında değerlendirilecektir ve bu tebliğin birinci bölümünde belirlenen usul ve esaslara göre değerlenecektir.

1.3. İmha Oranı Tayini Başvuru Formu ve İmha Oranı Yıllık Takip Raporu’nda değişiklik yapma yetkisi

İdare, bu Tebliğ eklerinde yer alan, İmha Oranı Tayini Başvuru Formu ve İmha Oranı Yıllık Takip Raporu’nda değişiklik yapma yetkisini haizdir.

1.4. Cezai müeyyide

VUK 278 ve 278/A maddelerinde yer alan değerleme hükümlerine uyulmaması durumunda mükellefler hakkında VUK ceza hükümleri çerçevesinde işlem yapılacağını hatırlatmak isteriz.

7143 Sayılı Kanun İç Genelgesi 2018/1

T.C.

MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

Sayı :87893753-010.06.01[36-11]-69696

Tarih: 28.05.2018

Konu :

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN İÇ GENELGESİ (Seri No: 2018/1)

VERGİ DAİRESİ BAŞKANLIĞINA

VALİLİĞİNE

(Defterdarlık: Gelir Müdürlüğü)

7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun uygulamasına ilişkin olarak aşağıdaki açıklamaların yapılmasına gerek görülmüştür.

A- BAŞVURULARA İLİŞKİN AÇIKLAMALAR

Bilindiği gibi, 7143 sayılı Kanundan yararlanmak isteyen mükelleflerin bağlı oldukları her bir vergi dairesine ayrı ayrı yazılı olarak başvuruda bulunmaları mümkün olduğu gibi posta yoluyla, Başkanlığımız internet adresi (www.gib.gov.tr) ya da e-devlet (www.turkiye.gov.tr) üzerinden veya motorlu taşıtlar vergisi ve/veya taşıtla ilişkili idari para cezaları için bulundukları ildeki/ilçedeki motorlu taşıtlar vergisini tahsile yetkili vergi dairelerine başvuruda bulunabilecekleri 1 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 sayılı Kanun Genel Tebliğinde açıklanmıştır.

Ayrıca, Kanun hükümlerinden yararlanmak için yapılacak başvurularda aşağıda belirtilen hususlara da dikkat edilmesi gerekmektedir.

1) Yurt dışında bulunan mükelleflerin faks yoluyla Kanun hükümlerinden yararlanmak üzere başvuruda bulunmaları halinde, söz konusu başvuruları kabul edilecektir. Bu durumda, mükellefler tarafından istenilmesi halinde ödeme tabloları faks yoluyla gönderilebilecektir. Ancak, mükelleflerin Kanun hükümlerinden yararlandıkları borçları ile ilgili davalarının bulunması durumunda bu davalarından vazgeçtiklerine dair dilekçeyi yazılı olarak göndermeleri icap etmektedir.

2) Tutuklu veya hükümlü olan mükelleflerin Kanundan yararlanmaya ilişkin dilekçelerinin ceza infaz kurumu kayıtlarına alındığı tarihin başvuru tarihi olarak esas alınması, bu tarihin belli olmaması durumunda ceza infaz kurumunun ilgili dilekçeyi vergi dairesine göndermesine ilişkin yazının tarihinin esas alınması gerekmektedir.

7143 sayılı Kanun hükümlerinden yararlanmak üzere başvuruda bulunan borçlular, ödeme planlarını bağlı bulundukları vergi dairelerinden veya Başkanlığımız internet adresi (www.gib.gov.tr) üzerinden alabileceklerdir.

Ayrıca, borçlular motorlu taşıtlar vergisi ve/veya taşıtla ilişkili idari para cezaları için bağlı oldukları vergi dairesi yerine bulundukları ildeki/ilçedeki vergi dairesine yaptıkları başvurulara ilişkin ödeme planlarını bu vergi dairelerine başvurmaları halinde imza karşılığında alabileceklerdir.

4) Kanunun 2 ve 3 üncü maddeleri hükümlerinden yararlanmak üzere başvuruda bulunan mükelleflerin başvuru süresi içinde bu taleplerinden vazgeçmeleri ya da ödeme seçeneklerini değiştirmeleri mümkündür.

Anılan maddelerden yararlanılmasının şartlarından biri de dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması olduğundan, söz konusu Kanun hükümlerinden yararlanmak üzere başvuran borçluların, ikmalen, re’sen, idarece yapılmış tarhiyatlar ve takibat işlemlerine karşı açtıkları davalardan vazgeçmeleri gerekmektedir.

Ancak, başvuru sırasında ikmalen, re’sen, idarece yapılmış tarhiyatlar ile takibata yönelik işlemler nedeniyle açılmış olan davalardan vazgeçileceği yönünde beyanda bulunulduğu ve bu dilekçelerin vergi dairelerince derhal davanın bulunduğu yargı merciine gönderilerek idarece de başvuruda bulunan mükellefler ile ilgili ihtilafların sürdürülmediği dikkate alındığında, Kanundan yararlanmak üzere başvuran mükellefler ile ilgili olarak belirtilen işlemler gerçekleştirildikten sonra ya da idarece ihtilafın sürdürülmeyerek süresinde kanun yollarına başvurulmaması hallerinde mükelleflerin başvurularından vazgeçmeleri mümkün değildir.

Kanunun, pişmanlıkla veya kendiliğinden verilecek beyannameler ile matrah ve vergi artırımına ve stok beyanlarına ilişkin hükümlerinden yararlanmak üzere beyan ve bildirimde bulunanlar da başvuru süresinin sonuna kadar bu beyan ve bildirimlerini düzeltebilirler, ödeme seçeneklerini değiştirebilirler. Ancak, Kanunun 5 inci maddesinin yedinci fıkrası kapsamında, inceleme raporları ile takdir komisyonu kararları sonucu bulunan farkın, matrah veya vergi artırımı yapılan tutar ile birlikte değerlendirilmiş olması halinde, bu matrah ve vergi artırımına ilişkin beyanları azaltacak şekilde düzeltme yapılamaz.

5) Kanun hükümlerinden yararlanmaya yönelik başvurularını elektronik ortamda veya yurt dışından faksla yapan mükelleflerin, yararlanmak istedikleri borçlarıyla ilgili olarak dava açıp açmadıkları vergi dairelerince ivedilikle araştırılacak ve bu borçlara ilişkin devam eden ihtilafın bulunması durumunda, söz konusu davalardan vazgeçtiklerine dair yazılı dilekçeyi onbeş gün içinde vergi dairesine intikal ettirmeleri, aksi halde Kanun hükümlerinden yararlanamayacakları hususu bir yazı ile mükelleflere tebliğ edilecektir. Bu sürede davalardan vazgeçildiğine dair dilekçeleri vergi dairelerine intikal ettirmeyen mükellefler Kanun hükümlerinden yararlanma haklarını kaybedeceklerinden başvuruları geçersiz sayılacak ve hazırlanan ödeme planları iptal edilecektir.

6) 213 sayılı Vergi Usul Kanununun 124 üncü maddesi uyarınca mükelleflerin şikâyet yoluyla Bakanlığımıza/Başkanlığımıza yapmış oldukları müracaatlara konu alacaklar, 7143 sayılı Kanunun 2 nci maddesi kapsamında yapılandırılacaktır. Ancak, mükelleflerin madde hükmünden yararlanabilmeleri için açılmış davalardan vazgeçmeleri gerektiği tabiidir.

Söz konusu davalardan vazgeçme dilekçelerinin asıllarının davada taraf olan Başkanlığımıza gönderilmesi ve Başkanlığımızca da bu dilekçelerin ilgili yargı merciine gönderilmesi icap etmektedir.

Öte yandan, 7143 sayılı Kanunun ilgili maddelerinden yararlanmak için müracaatta bulunan mükelleflerin yararlandıkları kamu alacağı ile ilişkili olarak şikâyet yoluyla müracaat dışındaki sebeplerle Bakanlık/Başkanlık aleyhine açılan davanın bulunması halinde Kanun hükümlerinden yararlanabilmeleri için bu davalardan da vazgeçilmesi gerekmekte olup, Bakanlığımızın/Başkanlığımızın davalı konumunda olduğu davalara dair ihtilaftan vazgeçme dilekçelerinin de ivedi olarak Başkanlığımıza gönderilmesi gerekmektedir.

Buna göre, Bakanlığımızın/Başkanlığımızın taraf olduğu davalara ilişkin ihtilaftan vazgeçme dilekçelerinin ivedilikle davaya konu dosya numarası da belirtilmek suretiyle Başkanlığımıza gönderilmesi sağlanacaktır.

B- BAŞVURUDA BULUNAN MÜKELLEFLERE İLİŞKİN HACİZ İŞLEMLERİ

7143 sayılı Kanundan yararlanmak üzere başvuruda bulunan mükelleflerin, yapılandırmaya konu borçları muaccel olmaktan çıkmakta ve bu borçların peşin veya taksitler halinde ödenmesine imkân sağlanmaktadır.

Bu itibarla, Kanun hükümlerinden yararlanmak üzere başvuruda bulunan mükellefler hakkında Kanun hükümlerini ihlal etmedikleri müddetçe bu borçlara yönelik 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 62 nci maddesi hükmü gereğince mal varlığı araştırması yapılmayacak, daha önce başlanılmış olup sonuçlanmamış bulunan mal varlığı araştırmalarına da son verilecektir.

Öte yandan, söz konusu kişilerin bu borçları nedeniyle cebren tahsil işlemleri yapılmayacak, 7143 sayılı Kanunun yayımlandığı 18/5/2018 tarihinden önce uygulanmış hacizler ve bu hacizlere dayanılarak başlatılan satış işlemleri durdurulacaktır. Ayrıca yapılan takipler neticesinde motorlu taşıtlar hakkında trafik sicillerine konulan hacizler baki kalmak kaydıyla yakalama şerhleri kaldırılacak ve talep edilmesi durumunda araçlar sahiplerine iade edilecektir.

Diğer taraftan, Kanunun 9 uncu maddesinin onikinci fıkrası hükmüne göre, bu Kanun kapsamında yapılandırmaya konu alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi hâlinde 6183 sayılı Kanun hükümlerine göre alacaklı vergi dairesince satılabilecektir.

Daha önce tatbik edilen hacizlerin kaldırılmasını isteyen mükelleflerin bu talepleri, borcu karşılayacak tutarda teminat gösterilmesi halinde yerine getirilebilecektir. Aynı uygulamanın istihkak ve alacak hacizleri için de yapılacağı tabiidir.

Borçları, 7143 sayılı Kanun kapsamında yapılandırılarak taksitlendirilen mükelleflerin Kanun hükümlerini ihlal etmeleri halinde, durdurulan cebren takip işlemlerine kaldığı yerden sürdürülmeye devam edilecektir.

C- CEBREN TAHSİL EDİLEN PARALARLA EMANETTEKİ PARALARIN MAHSUBU

Kanunun yayımlandığı 18/5/2018 tarihinden (bu tarih hariç) önce emanet hesaplarında bulunan tutarlar ile haczedilerek vergi dairesi hesaplarına aktarılan tutarlar borçlara mahsup edilecek, kalan bir borcun bulunması halinde, bakiye borç için Kanun hükümlerinden yararlanılabilecektir.

Ancak, mükellef hakkında tatbik edilen hacizlere istinaden, Kanunun yayımlandığı tarihten sonra yapılan cebren tahsilatlar, mükelleflerin Kanun hükmünden yararlanmak üzere süresinde başvuruda bulunmaları halinde, başvuru tarihine bakılmaksızın, Kanun hükmüne göre yapılandırılan ve ödenmesi gereken tutara, ilk taksitten başlamak üzere mahsup edilecektir. Fazla bir tutarın bulunması halinde ise bu tutar, 6183 sayılı Kanunun 23 üncü maddesi ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 88 inci maddesinin onaltıncı fıkrası göz önünde bulundurularak red ve iade edilecektir.

Öte yandan, ilgili mevzuat gereği yapılan iadelere ilişkin tutarlar;

– İade talebinin 7143 sayılı Kanunun başvuru süresinin bitiminden (31 Temmuz 2018) önce olması halinde mükellefin talebine bağlı kalınmaksızın 7143 sayılı Kanuna göre ödenmesi gereken taksitlere (vadesi gelmemiş olanlar da dâhil olmak üzere) mahsup edilecek ve kalan bir tutarın bulunması durumunda ise 6183 sayılı Kanunun 23 üncü maddesi ile 5510 sayılı Kanunun 88 inci maddesinin onaltıncı fıkrası göz önünde bulundurularak red ve iade edilecektir.

– İade talebinin 7143 sayılı Kanunun başvuru süresinden (31 Temmuz 2018) sonra olması halinde öncelikle mükellefin muaccel hale gelmiş (7143 sayılı Kanuna göre ödenmesi gereken taksitlerin ödeme süresi başlamış olanları dâhil) amme borçlarına, 5510 sayılı Kanunun 88 inci maddesinin onaltıncı fıkrasına göre Sosyal Güvenlik Kurumu alacaklarına mahsup edilmesi sağlanacak ve kalan bir tutarın bulunması durumunda ise mükellefin talebi çerçevesinde işlem yapılacaktır.

Ç- KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN AMME ALACAKLARI

1) Kanunun 3 üncü maddesinde Kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş veya ihtilaflı olan alacaklara ilişkin düzenlemeler yer almaktadır. Maddenin uygulamasına yönelik ayrıntılı açıklamalar 1 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 sayılı Kanun Genel Tebliği ile yapılmıştır. Ancak, Başkanlığımıza intikal eden olaylardan, Kanunun yayımı tarihi itibarıyla dava açma süresi geçmemiş olan mükelleflerin başvurularını dava açma süresi bitmeden yapmalarının zorunlu olup olmadığı hususunda tereddüde düşüldüğü anlaşılmıştır.

Anılan madde, ihtilaflı alacağın Kanunun yayımı tarihi itibarıyla mevcut olan hukuki durumu esas alınarak düzenlenmiştir. Bu nedenle 18/5/2018 tarihi itibarıyla dava açma süresi geçmemiş bulunan mükellefler de 31/7/2018 tarihi mesai saati bitimine kadar Kanunun 3 üncü maddesi hükmünden yararlanmak üzere başvuruda bulunabileceklerdir.

2) 2577 sayılı İdari Yargılama Usulü Kanununun 7 nci maddesinde “1. Dava açma süresi, özel kanunlarında ayrı süre gösterilmeyen hallerde Danıştayda ve idare mahkemelerinde altmış ve vergi mahkemelerinde otuz gündür…” hükmü yer almaktadır.

Buna göre, ilgili kanunlarda belirlenmiş olan sürelerde idari işleme karşı dava açılması gerekmektedir. Bu sürelerden sonra açılan davalar yargı mercileri tarafından süre yönünden reddedilmektedir.

Vergi/ceza ihbarnamelerinin mükelleflere ne zaman tebliğ edildiği vergi dairesi kayıtlarında detaylı şekilde yer aldığından, mükelleflerin dava açma süreleri bu kayıtlar esas alınarak tespit edilecek ve bu kayıtlara göre davanın, dava açma süresi içinde açıldığı tespit edilirse 7143 sayılı Kanunun 3 üncü maddesi, dava açma süresinden sonra açıldığı herhangi bir tereddüde yer bırakmayacak şekilde tespit edilirse anılan Kanunun 2 nci maddesi hükümleri uygulanacaktır.

Diğer taraftan, söz konusu alacaklara ilişkin olarak açılmış olan davaların vergi mahkemesi tarafından süre yönünden reddedildiği hallerde red kararına karşı 18/5/2018 tarihinden önce üst yargı merciine başvurulmuş olması durumunda da mükellefler 7143 sayılı Kanunun 2 nci maddesinden yararlanabileceklerdir. Bu durumda söz konusu davalardan vazgeçilmesi gerekeceği tabiidir.

3) Kanunun kapsadığı dönemlere ilişkin olarak ikmalen, re’sen, idarece tarh edilen vergi ve kesilen cezalara karşı birden fazla vergi/ceza ihbarnamesinin tek dosyada ihtilaf konusu yapıldığı ve vergi mahkemesince ihtilafın tek dosyadan incelenerek karar verildiği hallerde davanın tek ihtilaf olarak dikkate alınması gerekmektedir. Bu davalarda ihbarnamelerin bir kısmı için terkin, diğer kısmı için tasdik ya da tadilen tasdik kararı verilmesi halinde ise ihtilafın anılan Kanunun 3 üncü maddesinin ikinci fıkrasının (b) bendi kapsamında değerlendirilmesi icap etmektedir.

4) İkmalen, re’sen, idarece yapılmış tarhiyatlara karşı açılmış davalara ilişkin olarak 7143 sayılı Kanunun yayımlandığı 18/5/2018 tarihi itibarıyla 2577 sayılı Kanunun 15 inci maddesinin birinci fıkrasının (d) bendi uyarınca verilen 30 günlük sürenin veya aynı Kanunun 26 ncı maddesinin üçüncü fıkrası gereğince dosyanın yeniden işleme konulmasına ilişkin bir yıllık sürenin sona ermemiş olması halinde bu davalara konu alacaklar için 7143 sayılı Kanunun 3 üncü maddesi hükmünden yararlanılması mümkün bulunmaktadır.

D- İNCELEME VE TARHİYAT SAFHASINDA BULUNAN İŞLEMLER

İnceleme ya da tarhiyat safhasındaki işlemler ile ihtilaflı (kesinleşmemiş veya dava safhasında bulunan) tarhiyatlarla ilgili olarak 7143 sayılı Kanunun 3 üncü maddesi ve 4 üncü maddesinin birinci ila yedinci fıkraları hükümlerinden yararlanan mükelleflerin söz konusu işlem ve tarhiyatlar sebebiyle, takip eden dönemler de dâhil olmak üzere yapılan düzeltme sonucu iade taleplerinin ortaya çıkması halinde, bu taleplerinin yerine getirilmesinde, bu işlem ve tarhiyatlara ilişkin kesinleşip ödenen vergi aslı tutarları dikkate alınacaktır.

E- TARHİYAT ÖNCESİ UZLAŞMA TALEPLİ VERGİ İNCELEME RAPORLARI İLE İLGİLİ İŞLEMLER

Kanunun 5 inci maddesinin yedinci fıkrasında “(7) Bu maddeye göre matrah veya vergi artırımında bulunulması, bu Kanunun yayımı tarihinden önce başlanılmış olan vergi incelemeleri ile takdir işlemlerine engel teşkil etmez. Ancak, artırımda bulunan mükellefler hakkında başlanılan vergi incelemeleri ve takdir işlemlerinin, bu maddenin birinci fıkrasının (ı) bendi ve üçüncü fıkrasının (e) bendi hükümleri saklı kalmak kaydıyla, bu Kanunun yayımı tarihini izleyen ayın başından itibaren iki ay içerisinde sonuçlandırılamaması hâlinde, bu işlemlere devam edilmez. Bu süre içerisinde sonuçlandırılan vergi incelemeleri ile ilgili tarhiyat öncesi uzlaşma talepleri dikkate alınmaz. İnceleme veya takdir sonucu tarhiyata konu matrah veya vergi farkı tespit edilmesi hâlinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce artırımda bulunulmuş olması şartıyla inceleme ve takdir sonucu bulunan fark, bu maddenin birinci, ikinci ve üçüncü fıkra hükümleri ile birlikte değerlendirilir. İnceleme ve takdir işlemlerinin sonuçlandırılmasından maksat, inceleme raporları ve takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettirilmesidir.” hükmü yer almaktadır.

Bu hüküm uyarınca, Kanunun 5 inci maddesinin birinci, ikinci ve üçüncü fıkra hükümlerine göre matrah ve vergi artırımında bulunan mükellefler hakkında artırıma konu dönem ve vergi türleri için Kanunun yayımlandığı tarihten önce başlanılmış olan vergi incelemeleri ve takdir işlemlerinin 31/7/2018 tarihine kadar sonuçlandırılamaması halinde, 5 inci maddenin dokuzuncu ve onüçüncü fıkraları saklı kalmak kaydıyla bu incelemelere devam edilemeyecektir.

Madde ile vergi incelemeleri ve takdir işlemlerinin sonuçlandırılması ise özel bir hükümle vergi inceleme raporlarının ve takdir komisyonları kararlarının vergi dairesi kayıtlarına intikaline bağlanmış ve 31/7/2018 tarihine kadar vergi dairesi kayıtlarına intikal edecek olan inceleme raporları ile ilgili tarhiyat öncesi uzlaşma taleplerinin dikkate alınmayacağı açıkça belirtilmiştir.

Bu nedenle, Kanunun 5 inci maddesinin birinci, ikinci ve üçüncü fıkralarına göre matrah veya vergi artırımında bulunulacak dönem ve vergi türlerini kapsayan vergi inceleme raporlarında tarhı öngörülen vergi ve kesilecek cezalar için yapılmış olan tarhiyat öncesi uzlaşma talepleri dikkate alınmayacağından, daha önce tarhiyat öncesi uzlaşma görüşmeleri ileri bir tarihe verilen veya henüz uzlaşma günü verilmemiş bulunan vergi inceleme raporları da dahil olmak üzere 31/7/2018 tarihine kadar düzenlenen raporlar, vergi dairesi başkanlıkları veya defterdarlıklar aracı kılınmaksızın ivedilikle vergi dairelerine intikal ettirilecektir.

Kanunun 5 inci maddesinin birinci, ikinci ve üçüncü fıkraları kapsamında olmayan vergi türü ve dönemlerine ilişkin incelemelerde ise mevcut mevzuat uyarınca işlem yapılacak ancak tarhiyat öncesi uzlaşma görüşmelerinde mükelleflere Kanunun 4 üncü maddesinin birinci ila yedinci fıkraları hükmü hatırlatılacaktır.

F- DİĞER HUSUSLAR

1) Ecrimisil alacakları ile ilgili olarak Kanunun 2 nci maddesi hükmünden yararlanmak üzere vergi dairesine yapılan müracaatlar üzerine ecrimisil ihbarnamesi veya ecrimisil düzeltme ihbarnamesine karşı açılan davalardan vazgeçilebilmesi için başvuru dilekçesinin bir örneğinin davanın tarafı olan idareye gönderilmesi gerekmektedir.

2) Kanun hükümlerinden, muhtelif kanunlarda yer alan sorumluluk düzenlemeleri nedeniyle mirasçılar, kefiller, şirket ortakları, kanuni temsilciler, yeminli mali müşavirler ve serbest muhasebeci mali müşavirler gibi amme borçlusu sayılan kişiler sorumlu oldukları tutar dikkate alınarak yararlanabilecek ve bu Kanun kapsamında kendileri adına yapılandırılan borcun tamamını ödemeleri şartıyla sorumlu oldukları bu alacaklara yönelik sorumlulukları sona erecektir.

Ancak, yapılandırılan borcun bir kısmının ödenmesi durumunda ödedikleri tutar kadar Kanundan yararlandırılacak ve Kanundan yararlanılarak ödenen tutara karşılık olarak tahsilinden vazgeçilen alacaklar da dikkate alınarak sorumlu tutulacakları bakiye alacak tutarı tespit edilecektir.

Diğer taraftan, bu kişiler hakkında Kanunun 3 üncü maddesinin dokuzuncu fıkrası hükmünün tatbik edilmeyeceği tabiidir.

3) Kanunun başvuru süresinin son günü olan 31/7/2018 tarihine (bu tarih dâhil) kadar yapılacak olan uzlaşma görüşmelerinde mükelleflere 7143 sayılı Kanun hükümlerinin hatırlatılması gerekmektedir.

4) Kanunun 9 uncu maddesinin üçüncü fıkrasının (e) bendine göre, belediyeler ve bunlara bağlı kamu tüzel kişiliğini haiz kuruluşlarca ödenmesi gereken tutarların, belediyelerin genel bütçe vergi gelirleri tahsilat toplamı üzerinden ayrılan paylarından kesinti yoluyla aylık olarak tahsil edilmesi gerekmektedir.

Bu Kanundan yararlanmak üzere başvuran belediyeler ve bunlara bağlı kamu tüzel kişiliğini haiz kuruluşların ödemeleri gereken taksitlerin tahsil edilebilmesi için;

– Büyükşehir belediyeleri ve bunlara bağlı kamu tüzel kişiliğini haiz kuruluşlar için Muhasebat Genel Müdürlüğüne,

– Diğer belediyeler ve bunlara bağlı kamu tüzel kişiliğini haiz kuruluşlar için İlbank A.Ş.’ye, kesinti talepleri bu İç Genelge ekindeki tablo ile yapılacaktır.

Bilgi edinilmesini ve gereğini rica ederim.

Naci AĞBAL

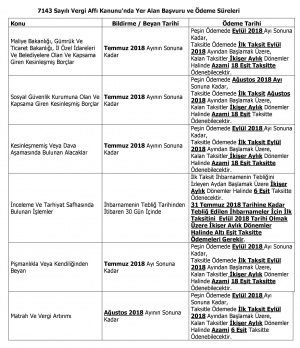

7143 Sayılı Vergi Affı Kanunu'nda Yer Alan Başvuru ve Ödeme Süreleri

Tabloların Tamamı için Tıklayınız

7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme tarihlerini içeren özet tablo yukarıda yer almaktadır.

- Kanun hükümlerine göre hesaplanan tutarlar peşin veya taksitler halinde ödenebilecektir.

- Hesaplanan tutarların taksitle yapılacak ödemelerinde belirlenen tutar;

- Altı eşit taksit için (1,045),

- Dokuz eşit taksit için (1,083),

- On iki eşit taksit için (1,105),

- On sekiz eşit taksit için (1,15),

katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır.

- Hesaplanan tutarların tamamının ilk taksit ödeme süresi içerisinde peşin olarak ödenmesi hâlinde katsayı uygulanmayacak ve,

1) Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarların %90’ının tahsilinden vazgeçilir.

2) İdari para cezalarından %25 indirim yapılır.

3) Yapılandırılan alacağın sadece fer’i alacaktan ibaret olması hâlinde fer’i alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutardan (Kanunun 7 nci maddesinin dördüncü fıkrası kapsamındaki alacaklar hariç) %50 indirim yapılır.

- Hesaplanan tutarların tamamının ilk iki taksit ödeme süresi içinde ödenmesi halinde katsayı uygulanmayacak, Yİ-ÜFE esas alınarak hesaplanacak faiz tutarından ve alacağın türüne göre farklı oranlarda indirim yapılacaktır.

- Ödenmesi gereken taksitlerin ilk ikisinin süresinde ve tam ödenmesi koşuluyla, kalan taksitlerden; bir takvim yılında iki veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti (peşin ödeme seçeneğinin tercih edilmesi hâlinde ilk taksiti) izleyen ayın sonuna kadar, gecikilen her ay ve kesri için gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla Kanun hükümlerinden yararlanılacaktır.

- İlk iki taksitin süresinde tam ödenmemesi ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde matrah ve vergi artırımına ilişkin hükümler saklı kalmak kaydıyla Kanun hükümlerinden yararlanma hakkı kaybedilecektir.

- Matrah/Vergi artırım tutarları üzerinden ödenecek vergilerin kanunda belirtilen şekilde ödenmemesi halinde, 6183 sayılı kanuna göre tahsiline devam edilecek. Ancak matrah artırımının koruyucu hükümlerinden yararlanılamayacaktır.

AsNexia

Ticaret Sicilinden Kaydı Silinen Şirkete Ödeme Emri Tebliği’nin Hukukiliği Nedir?

I-GİRİŞ

Vergi İdaresi, tasfiye işlemi bitmiş, tamamlanmış ve ticaret sicilinden kaydı silinen bir şirkete, Ba-Bs formu vermediği gerekçesiyle, özel usulsüzlük cezası kesmiştir. Kesilen cezaya karşı, mükellef düzeltme talep etmiş. Vergi dairesi bu talebi red etmiştir. Bunun üzerine tasfiye olmuş şirketin ortakları dava açmıştır. Olaylar sırasıyla şöyle gelişmiştir.

II- TİCARET SİCİLİNDEN KAYDI SİLİNEN VE TÜZEL KİŞİLİĞİ SONLANAN ŞİRKET DAVAYA TARAF OLABİLİR Mİ?

İptal davası açılabilinmesi için, dava açan yanın davaya taraf olma ehliyetine sahip olmasına bağlıdır. Adına, ödeme emri düzenlenen şirketin .... tarihinde feshedilip, ticaret sicilinden kaydı silinerek, tüzel kişiliğinin sona ermiş olması nedeniyle, hukuken mevcut olmayan, şirketin haklara sahip olması, borçlu kılınması ve temsili olanaklı bulunmamaktadır.

III-FESH EDİLEN LTD.ŞT. ADINA BA-BS FORMUNU VERMEDİĞİ GEREKÇESİYLE ÖZEL USULSÜZLÜK CEZASI KESİLEBİLİR Mİ?

Tasfiye olmuş, tasfiyesi tamamlanmış bir limited şirkete, Ba-Bs formu vermediği gerekçesiyle kesilen cezayı vergi mahkemesi ortadan kaldırmıştır. Gerekçe şöyledir :

Olayda, adına ödeme emri düzenlenen şirketin ...tarihinde feshedilip, ticaret sicilinden kaydı silinerek tüzel kişiliğinin sona ermiş olması sebebiyle, hukuken var olmayan şirketin haklara sahip olması, borçlu kılınması ve temsili olanaklı değildir. Bunun sonucu olarak, tüzel kişiliğin sona ermesinden önceki dönemlerle ilgili olsa dahi, olmayan şirket adına tarh ve ceza kesme işlemleri tesis edilemez; tesis edilen işlemler de, herhangi bir hukuki sonuç doğurmaz (1).

Gelir idaresi en son Tahsilat Genel Tebliğlerini tek bir tebliğde toparlayıp, Seri:A, Sıra:1 nolu tebliğ şeklinde topluca yayınlamış, eski tebliğleri ilga etmiştir. Bundan sonraki çalışmalarda Gelir İdaresi yerleşik yargı kararlarını da dikkate alarak çıkaracağı genel tebliğlerde hukukun üstünlüğünü, müstakar hale gelmiş, içtihatları da dikkate alarak uygulamaya yön vermesi, gereksiz işlemlere başvurmaması, ve bürokrasiyi azaltması gerekmektedir. Eski, yanlış ve hukuka aykırı uygulamalara son verilip, Danıştay’ın en son yeni içtihatlarını izleyip, yeni ve en son gelişmelere göre uygulamalarını iyileştirici yönde düzeltmesi gerekmektedir.

Örneğin pay devri yapıp, ortağı olduğu limited şirketten ayrılmış, eski ortak hakkında ödeme emri tebliği hukuki değildir. Şirket borcu nedeniyle orta yerde yeni ortaklar varken, eski ortaklara tebligat yapılması son derece yanlıştır. Diğer taraftan ihtiyati haciz, ihtiyati tahakkuk sorunu çözülmelidir. Zira, inceleme elemanı tarafından önerilmemiş tarhiyatlar hakkında, inceleme elemanı tarhiyat için ihtiyati haciz talep etmemiş olmasına rağmen vergi dairesi ihtiyati haciz uygulamaktadır. Bu durum ne derece hukukidir. Borçlu mükellefin özel mal varlıklarına, otomobiline bilhassa banka hesaplarına blokaj konulması ne derece hukuki bir durum ve uygulamadır. Bu gibi uygulamaların, Türkiye çapında yapılan mal varlığı araştırmalarının ne derece geçerli olduğu tartışmalıdır. Vergi uygulamaları mükellefleri

mağdur etmemelidir. Vergi uygulaması adeta bu gibi yanlış uygulamalar neticesinde vergi çilesine dönüştürülmek istenmektedir. Özellikle idare tarafından elektronik ortamda konulan hacizlerin yeniden elektronik ortamda kaldırılması gerekmektedir. Nazlı Gaye Alpaslan

(1) Bkz.14,06,2005 gün ve E:2005/1018-K:2005/1227 sayılı Danıştay 7.Dairesi kararı

Serbest Meslek Erbabı Tarafından Yapılan Bazı Masraflar

I-GENEL BİLGİLER

Serbest meslek kazançlarında safi meslek kazancının tespiti sırasında indirim konusu yapılacak giderler yasanın 68. maddesinde bir bir belirtilmiştir. Buna göre, GVK’nun 68. maddesinin (1) no’lu bendine göre, mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen genel giderler hasılattan indirilebilmektedir. Aşağıda da görüldüğü üzere bu giderler ile bir sabit kıymet alınması söz konusu değildir. Genel giderler kapsamına giren bazı giderler şöyledir;

- İşyeri kirası, aydınlatma, ısıtma (havagazı, doğalgaz ve elektrik vb),

- Su, telefon (cep ve araç telefonu dahil),

- Mükellef tarafından işyerinde kullanılan, ancak aboneliği başkası adına olan telefon, su ve elektrik giderleri,

- Hizmetli ve işçi ücretleri,

- İhbar ve kıdem tazminatları,

- Sigorta giderleri,

- Hizmet erbabına yemek verilmek suretiyle sağlanan ve ücret olarak değerlendirilen, ancak 23/8. maddeye göre gelir vergisinden istisna edilen menfaatler,

- Kırtasiye giderleri (kalem, kağıt, cetvel, dosya, klasör, vb),

- Reklam giderleri,

- Temsil ve ağırlama giderleri,

- İşle ilgili olmak şartıyla bilgisayar, bilgisayar yazılım ve internet giderleri,

- İşyeri ile ilgili normal tamir, bakım ve temizlik harcamaları,

- İşle ilgili şehir içi ulaşım, otoyol gişe ücreti, posta ve kargo giderleri,

- Mesleki kurslara ödenen giderler,

- İşle ilgili veya taşıt alımlarında kullanılan krediler için ödenen kredi faizleri,

- Değeri amortisman ayırma sınırını geçmeyen demirbaş alımları,

- Banka teminat mektubu ile ilgili masraflar ile oluşan faiz giderleri,

- Mesleki faaliyetle ilgili davalarda ödenen vekalet ücreti,

- Meslek lisesinde okuyan öğrencileri çalıştıran serbest meslek erbabı tarafından ücret bordrosuna dayanarak yapılan ücret ödemeleri,

- Serbest meslek faaliyeti ile ilgili olan eşyanın işyerine nakli ile ilgili olarak ödenen hamaliye ve diğer nakliye giderleri,

- İşyerinde çalıştırılan serbest meslek erbabının eşine ve çocuklara ödenen ve GVK’nun 61, 94, 103. maddeleri uyarınca vergilendirilen ücretler,

- İşyerinde kullanılan ofis malzemeleri (masa, koltuk, vb),

Şeklindeki giderler genel gider kapsamında değerlendirilmektedir.

II-GELİR İDARESİ BAŞKANLIĞI TARAFINDAN VERİLEN ÖZELGENİN DEĞERLENDİRİLMESİ :

“İLERİ SEVİYEDEKİ KURUMSAL KOÇLUK EĞİTİM PROGRAMLARINA ÖDENEN FATURA BEDELLERİNİ SERBEST MESLEK KAZANCININ TESPİTİNDE GİDER OLARAK DÜŞÜLMESİ MÜMKÜN GÖRÜLMEMİŞTİR”

Maliye Bakanlığı, Gelir İdaresi Başkanlığı tarafından verilen bir özelgede serbest meslek erbabı tarafından alınan “İleri seviyede Kurumsal Koçluk” eğitimine ait giderler 193 sayılı GVK’nun 68. maddesine göre indirilecek giderler arasında belirtilmediğinden dolayı bu ileri seviyedeki kurumsal koçluk ile ilgili giderlerin masraf yazılamayacağı şeklinde görüş verilmiştir.[1]

Ayrıca, bu eğitim hizmetleri nedeniyle serbest meslek faaliyetine ilişkin olarak yurtdışından sağlanan ve istisna kapsamında olmayan “İleri düzeydeki kurumsal koçluk” eğitim hizmetleri KDV’ye tabi olduğu belirtilmektedir.[2]

Bunun yanı sıra alınan bu eğitim hizmeti dolayısıyla KDV’nin hizmeti satın alan mükellef tarafından 2 Nolu KDV beyannamesi ile beyan edilmesi ve ödenmesi gerektiği vurgulanmıştır.[3]

Öte yandan, 193 sayılı GVK’nun 65. maddesinde; “Her türlü serbest meslek faaliyetinden doğan kazançlar serbest meslek kazancıdır.

Serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır.

Tahkim işleri dolayısıyla hakemlerin aldıkları ücretler ile kollektif, adi komandit ve adi şirketler tarafından yapılan serbest meslek faaliyeti neticesinde doğan kazançlar da, serbest meslek kazancıdır” hükmüne yer verilmiş olup “Mesleki Giderler” başlıklı 68. maddesinde de; “Serbest meslek kazancının tespitinde aşağıda yazılı giderler hasılattan indirilir.

“………”

“7- Mesleki faaliyetin ifası için ödenen mal ve hizmet alım bedelleri” hükmü yer almıştır.

.…. katılmış olunan “İleri Seviye Kurumsal Koçluk” eğitim programlarına ödenen tutarların serbest meslek kazancının tespitinde gider olarak indirimi mümkün bulunmaktadır.

Diğer taraftan, 3065 sayılı KDVK’nun 1/1. maddesinde; Türkiye’de yapılan ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin, 1/2. maddesinde de her türlü mal ve hizmet ithalatının, KDV’ne tabi olduğu hüküm altına alınmıştır.

Aynı kanunun 6/b maddesinde ise, işlemlerin Türkiye’de yapılmasının; hizmetin Türkiye’de yapılmasını veya hizmetten Türkiye’de faydalanılmasını ifade ettiği belirtilmiş, 9/1. maddesinde de mükellefin Türkiye içinde ikametgahının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde gerekli görülen diğer hallerde Maliye Bakanlığı’nın vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutulabileceği ifade edilmiştir.

Öte yandan, sözü edilen kanunun 29. maddesinde;

“1- Mükellefler, yaptıkları vergiye tabi işlemler üzerinden hesaplanan KDV’den, bu kanunda aksine hüküm olmadıkça faaliyetlerine ilişkin olarak aşağıdaki vergileri indirebilirler:

a- Kendilerine yapılan teslim ve hizmetler dolayısıyla hesaplanarak düzenlenen fatura ve benzeri vesikalarda gösterilen KDV,

b- İthal olunan mal ve hizmetler dolayısıyla ödenen KDV,

………..

3- İndirim hakkı vergiyi doğuran olayın vukuu bulduğu takvim yılı aşılmamak

şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabilir.

……….”

Denilmiştir.

Ayrıca, aynı kanunun “İndirimin Belgelendirilmesi” başlıklı 34/1. maddesinde de;

“Yurt içinden sağlanan veya ithal olunan mal ve hizmetlere ait KDV, alış faturası veya benzeri vesikalar ve gümrük makbuzu üzerinden ayrıca gösterilmek ve bu vesikalar kanuni defterlere kaydedilmek şartıyla indirilebilir.”

Hükmüne yer verilmiştir.

III-KONUNUN 2 NOLU KDV BEYANNAMESİ BAKIMINDAN DEĞERLENDİRİLMESİ:

“YURTDIŞINDAN SATIN ALINAN UZAKTAN TELEFONLA ALINAN EĞİTİM HİZMETİNİN DURUMU NEDİR?”

Konu ile ilgili açıklamaların yer aldığı 15 seri Nolu KDV Genel Tebliğinin “C.Yurt Dışından Sağlanan Hizmetler” başlıklı bölümünde ise; yurt dışından sağlanan hizmetlerde, mükellef esas olarak yurtdışındaki firma olmakla birlikte, firmanın Türkiye’de ikametgahı, işyeri kanuni merkezi ve iş merkezi bulunmaması halinde verginin sözü edilen kanunun 9. maddesi gereğince hizmetten faydalanan yurt içindeki muhatap tarafından bağlı bulunulan vergi dairesine sorumlu sıfatıyla beyan edilip ödeneceği açıklanmıştır.

Yukarıda yer alan açıklamalar çerçevesinde; eğitim hizmeti nedeniyle serbest meslek faaliyetine ilişkin olarak yurtdışından sağlanan ve istisna olmayan “ileri seviye kurumsal koçluk” eğitim hizmetleri KDV’ne tabi olup, alınan bu hizmete ilişkin KDV’nin hizmeti satın alan tarafından 2 Nolu KDV beyannamesi ile beyan edilerek ödenmesi, ayrıca sözü edilen eğitim hizmetinin bir kısmının yurt içinden uzaktan eğitim yoluyla alınması işlemi de KDV’ne tabi olup, gerek bu hizmet alımına ilişkin ödenen KDV’nin gerekse yurt dışından alınan eğitim hizmetine ilişkin ödenen KDV’nin ilgili dönemde düzenlenen faturada ayrıca gösterilmek ve kanuni defterlere kaydedilmek şartıyla indirim konusu yapılması mümkün bulunmaktadır.

IV-SONUÇ VE ÖZET

Çalışmamızın yukarıdaki bölümlerinde açıklandığı üzere, serbest meslek kazancının tespiti sırasında ileri düzeyde kurumsal koçluk eğitimi ile ilgili yapılan harcamaların gider kabul edilmeyişi önemli bir eksikliktir. Zira, Gelir İdaresinin vermiş olduğu 15/01/2009 gün ve 4533 sayılı özelgede ileri seviyede kurumsal koçluk ile ilgili giderlerin GVK’nun 68. maddesine göre indirim olarak kabul edilmeyişi serbest meslek erbabının mesleki bilgisini geliştirmesine ve dünyadaki teknolojik gelişmeleri takip etmesi açısından önemli bir engeldir. Böylece serbest meslek erbabı katıldığı ileri düzeydeki kurumsal koçluk programları dolayısıyla yaptığı ödemeleri serbest meslek kazancı defterinde gider olarak yazamayışı önemli bir problem olarak karşımıza çıkmaktadır.[4]

Diğer taraftan, 193 sayılı GVK’nun 65. maddesinde yer alan tanımdaki her türlü serbest meslek faaliyeti kavramı bir anlamda hasılat yazma açısından bir sınırlama getirmemiştir. Ancak, yine aynı yasanın mesleki giderler başlıklı 68. maddesinde gerekli düzenlemeler yapılarak özellikle teknik ve teknolojik alanda faaliyet gösteren serbest meslek erbabı yönünden gider yazma kalemlerinin genişletilmesinde yarar bulunmaktadır. Nazlı Gaye Alpaslan

------------

[1]Daha önce Gelir İdaresi Başkanlığı, İzmir Vergi Dairesi Başkanlığı nezdinde verilen 20/11/2008 gün ve B.07.1.GİB.4.35.16.01/176200-ÖZ-994-9670 sayılı görüşte, ileri seviyede kurumsal koçluk eğitim programları ile ilgili masrafların serbest meslek kazancının tespitinde gider olarak yazılacağı şeklinde görüş verilmiştir.

[2]İzmir Vergi Dairesi Başkanlığı’nın 26/01/2009 gün ve 634 sayılı özelgelerinde ise ileri seviyede kurumsal koçluk eğitim programları dolayısıyla bu programlara katılan serbest meslek erbabı için ödenen bedeller gider yazılamayacağı şeklinde görüş verilmiştir.

[3]Yine, 26/01/2009 gün ve 634 sayılı özelgede, ileri düzeyde kurumsal koçluk dolayısıyla verilen kurslara ödenen fatura bedelleri gider olarak kabul edilmemiş aynı zamanda söz konusu bedellerle ilgili olarak 2 Nolu KDV beyannamesinin verilmesi gerektiği açıklanmıştır.

[4] Maliye Bakanlığı, Gelir İdaresi Başkanlığı’nın, 15/01/2009 gün ve 4533 sayılı yazıları.

İş Yerinde Ücretler Gizli Tutulamaz

Kanunda belirtilen ayrım yasakları bu şekilde sayılmakla birlikte bu nedenlere dayalı olmasa da aynı durumda olan iki çalışan arasında farklı işlem yapmak da eşitliğe aykırı olarak kabul edilmektedir. Kanunda sayılan nedenlere dayalı olarak ayrım yapılması halinde ayrımcılık tazminatı talep edilebilirken, bu nedenlerin dışındaki başka nedenlere dayalı olarak eşitliğe aykırı uygulamalar yapılması halinde uygulama nedeniyle mahrum kalınan haklar talep edilebilmektedir. Mahrum kalınan hakların başında da eşitliğe aykırı olarak uygulanan ücret zamları gelmektedir. Bugünkü yazımda çalışanlara eşitliğe aykırı şekilde uygulanan ücret zamlarına değineceğim.

Benzer durum şart

İşverenler, işyerinde çalışan işçilere ayrımı haklı kılan objektif bir neden olmadıkça farklı davranmamak zorundadır. Yargısal denetimde “ esaslı nedenlerin olup olmadığına” ve “biyolojik veya işin niteliğine ilişkin sebeplerin zorunlu kılıp kılmadığına” bakılmaktadır. İşçiler arasında ayrımı haklı kılan nedenlerin olması halinde yapılan farklı işlem ayrımcılık oluş-turmayacaktır. Benzer nitelikte, aynı veya benzer durumdaki çalışanlara farklı haklar verilmesi, örneğin bazılarının daha yüksek ücretle çalıştırılması veya aynı olayda kusurlu olan iki kişiden birisine disiplin cezası verilirken diğerine hiçbir şey yapılmaması bu yasağın ihlali anlamına gelecektir.

Eşitliğin ihlal edildiğinin iddia edebilmesi için karşılaştırılabilir bir çalışan grubunun olması gerekmektedir. Kanunda sayılan ayrım nedenlerinde, sırf bu nedene dayalı olarak işlem yapılması yeterliyken, genel eşitlik borcuna aykırılık için işçinin karşılaştırılabileceği işyerinde çalışan başka bir işçinin bulunması gerekmektedir. Örneğin işyerinde çalışan tek bir mühendis varsa ilgili mühendise diğer çalışanlardan farklı zam yapılması eşitliğe aykırılık oluşturmayacaktır. Yargıtaya göre de; eşitlik ilkesine uygun davranılıp davranılmadığının belirlenmesinde bu yönde bir iddiayı ileri süren işçi ile aynı işverene bağlı olarak, aynı ya da benzer işte, aynı ya da benzer verim ile çalışan, eğitim dereceleri aynı ya da benzer olan, kıdemleri eşit olan, kısacası objektif ve subjektif nitelikleri itibarıyla karşılaştırılabilir iki veya daha fazla işçi bulunmalıdır.

İşçiler ücretini gizlemeye zorlanamaz

Günümüzde birçok işyerinde ücret gizliliği esastır. Hatta bazı işverenlerin işçilerle imzaladıkları sözleşmelere, ücretin gizliliğine ilişkin hüküm koydukları, buna aykırı davranan işçilerine işten çıkarmaya kadar değişik yaptırımlar uyguladığı da bilinen bir gerçek. Çalışanların en yakınında bulunan iş arkadaşlarından sır saklamasını zorunlu kılan bu tür uygulamaların hukuki bir dayanağı bulunmuyor.

Eşitlik önce gelir

Yargıtay yakın tarihli verdiği bir kararında, aynı yerde çalışan işçilere verilen ücretlerin, yapılan zam oranlarının eşit işlem borcu kapsamında denetlenebilmesi için işçi tarafından bilinmesi gerektiğini vurguladı. Aynı kararda eşit işlem ilkesinin gizlilik ilkesinden önce geldiği, bu nedenle işçinin aynı işte ve aynı kıdemde iken aldığı ücret ve zam oranının, diğer işçilere göre farklı olup olmadığını bilmesi gerektiğini açıkça belirtti. Bu durumda hukuken ücret gizliliğinden bahsetmek mümkün olmuyor.

Yargıtay aynı kararında, işçinin kendisiyle aynı durumda olan kişilerin ücretlerini bilmesi gerektiğini vurgularken, bu bilginin işçi tarafından kötüniyetli bir şekilde kullanılmaması gerektiğini de vurguluyor. Bu kapsamda çalışanın aynı ücret oranını veya aynı zammı talep etmesi kötüniyetli olarak yorumlanmıyor. Hak arama özgürlüğü kapsamında değerlendiriliyor. Hatta işverenin buna dayalı olarak gerçekleştirdiği bir fesih de duruma göre haksız veya geçersiz fesih olarak kabul ediliyor.

Fark ücret istenebilir

Ayrımcılık dil, ırk, renk, cinsiyet, siyasi düşünce, felsefi inanç, din, mezhep ve benzeri sebeplere dayanmıyorsa ayrımcılık tazminatı talep edilemez. Fakat aynı durumda olan işçilere farklı işlemler yapılıyorsa, çalışan bu durumda yoksun kaldığı haklarını talep edebilecektir. Örneğin aynı durumda olan iki çalışandan birisine daha düşük zam verildiyse fark zam alacağı mahkeme kanalıyla hüküm altına alınacaktır. İşverenin ayrımcı davrandığını ispat yükü çalışanın üzerindedir. İşveren fark zam alacağı için şikayette bulunan işçiyi işten çıkardıysa, bu durum haksız veya geçersiz fesih olarak kabul edilecektir. Çalışan duruma göre işe iade edilecek, boşta geçen sürelere karşılık dört aylık ücreti ile işe başlatılmaması halinde dört ila sekiz aylık ücreti tutarında tazminat talep edebilecektir. Cem Kılıç

Emeklilik İçin Tazminat Alanlar Tekrar Çalışabilir.

3600 günü doldurup tazminat alındığında tekrar çalışmaya başlamak olur mu? Yoksa yaşı beklemek mi gerekiyor? Tekrar işe başlayıp çalışılabilir mi? 5...024310 Nolu SMS

İş sözleşmesinin işçi tarafından emeklilik sebebiyle feshedilip feshedilmediği ve buna göre kıdem hakkının doğup doğmadığı konularında taraflar arasında uyuşmazlık söz konusudur. 1475 sayılı İş Kanunu uyarınca işçinin emeklilik konusunda yaş hariç diğer kriterleri yerine getirmesi halinde kendi isteği ile işten ayrılması imkanı tanınmıştır. Sigortalılık süresini ve prim ödeme gün sayısını tamamlayan işçi, yaş koşulu sebebiyle emeklilik hakkını kazanmamış olsa da, işyerinden anılan bent gerekçe gösterilmek suretiyle ayrılabilecek ve kıdem tazminatına hak kazanabilecektir.

Ancak belirtilen şekilde işten kıdem tazminatı alarak ayrılıp kısa bir zaman sonra başka bir işyerinde çalışmaya başlamak risk taşımaktadır. Çünkü eski işveren dava açıp tazminatı isteyebilir.

İş yargıya taşınırsa Yargıtay'ın karar verirken bakacağı kriter 'başka bir işe girmek için mi kıdem tazminatı istenmiş yoksa gerçekten emeklilik yaşını beklemek için mi?' ona dikkat edecektir.

Bu nedenle çok dikkatli olmak gerekir.

Yine belirtilen şekilde tazminat alarak işten ayrıldıktan sonra çalışmanın yasal olarak bir sakıncası yok ama SGK'dan alınacak belgenin bir örneği yine SGK dosyanızda mevcut olacağından ikinci bir kez aynı şekilde tazminat yazısı alamazsınız. Fakat ekonomik şartlar nedeniyle tekrar çalışmaya başlamanızda ve normal prim gününüzü tamamlamada sakınca yok.

NE ZAMAN EMEKLİ OLURUM?

01.04.1987 işe girişim, ne zaman emekli olurum? 5...339349 Nolu SMS

1987 tarihinde işe girmiş olanlar SSK'dan 25 yıl, 50 yaş ve 5375 prim gün şartlarına tabidirler. Emekli olup kendilerine emekli aylığı bağlanması için bu üç şartın oluşması gerekiyor. Ayrıca askerliği 1987 tarihinden önce yapmışlarsa askerliği borçlanıp 25 yıl, 49 yaş ve 5300 prim gün şartlarına tabi olabilirler. Ali Şerbetçi

Geriye Dönük Teşvikte Fırsat Devam Ediyor

Geçtiğimiz birkaç ayın önemli konularından birisi olan geriye dönük SGK teşviklerinden yararlanmak için son başvuru tarihi 1 Haziran’da sona erdi. Ancak Sosyal Güvenlik Kurumu (SGK) teşviklerinde fırsatlar bitmedi. Başvuruyu kaçıranlar için en azından kısmen faydalanabilmek mümkün.

2018/Nisan ayı/dönemi ve sonrasına ilişkin olmak üzere gerek 5510 sayılı Kanun gerekse diğer kanunlarda yer alan prim teşviki, destek ve indirimlerinden yararlanılmayan veya yararlanılmış olan prim teşviki, destek ve indirimin başka bir teşvikle değiştirilmesine ilişkin talebin, ilgili kanunlarda aranılan şartların sağlanması kaydıyla, geriye yönelik teşvikten yararlanılmak istenen ayı/dönemi takip eden altı ay içinde internet ortamında veya işyerinin bağlı bulunduğu sosyal güvenlik il müdürlüğüne/sosyal güvenlik merkezine kağıt ortamında yapılması gerekmektedir.

2018/Nisan ayı/dönemi ve sonrasına ilişkin olmak üzere ilgili kanunlarda aranılan şartların sağlanması kaydıyla gerek 5510 sayılı Kanun gerekse diğer kanunlarda yer alan prim teşviki, destek ve indirimlerinden;

- Yararlanabileceği halde yararlanılmayan aya/döneme ilişkin geriye yönelik prim teşvikinden yararlanma talebinin,

- Yararlanılmış olan sigorta prim teşvik, destek ve indirimin başka bir teşvikle değiştirilmesine ilişkin talebin işveren tarafından geriye yönelik teşvikten yararlanılmak istenen ayı/dönemi takip eden altı ay içinde internet/kâğıt ortamında yapılması gerekmektedir.

2018/Nisan ayı/dönemi ve sonrası için geriye yönelik yapılacak teşvik değişiklik başvuruları, 2.6.2018 tarihi ve sonrasında sgk.gov.tr uygulamasında yer alan "e-SGK/ İşveren / İşveren Sistemi / Uygulamaya Giriş /İşveren /Teşvikler ve Tanımlar / 5510 Ek 17.Madde Teşvik Kanun No Değişikliği Başvuru Onaylama" menüleri seçilerek erişilen ekranlar vasıtasıyla internet ortamında yapılacaktır.

Program vasıtasıyla yapılan ve onaylanan başvurular, sosyal güvenlik il müdürlüğü/sosyal güvenlik merkezine yapılmış sayılacaktır.

SGK'ya gerek kâğıt ortamında gerekse internet ortamında başvuruda bulunan işverenler tarafından teşvik değişikliğine ilişkin düzenlenen/düzenlenecek iptal/asıl/ek nitelikteki aylık prim ve hizmet belgeleri sgk.gov.tr adresinden "e-SGK /İşveren/E-Bildirge V2 /Aylık Prim Hizmet Belgesi Girişi" ekranları vasıtasıyla sisteme girilebilecektir.

Bununla birlikte, geriye yönelik yararlanma başvurusunun, teşvikten yararlanılmak istenen ayı/dönemi takip eden altı ay içinde internet/kâğıt ortamında yapılmasının ardından, başvuru tarihinden geriye yönelik en fazla altı aya ilişkin olmak üzere;

- İşverenin talepte bulunduğu aylara ilişkin kanun numarası seçilmeksizin veya diğer kanun numaraları seçilerek düzenlenmiş aylık prim ve hizmet belgelerinde kayıtlı sigortalılar ile talep edilen teşvik kanunundan yararlanılmak istenilen sigortalılar,

- Bu sigortalıların prim ödeme gün sayıları ve prime esas kazanç tutarlarının aynı olması ve ilgili kanunlarda aranılan şartlar sağlanmak kaydıyla bu aylara ilişkin yararlanılmamış olan prim teşviki, destek ve indirimlerinden yararlanılabilir veya yararlanılmış olan prim teşviki, destek ve indirimleri başka bir prim teşviki, destek ve indirimi ile değiştirilebilecektir.

Cari aya ilişkin aylık prim ve hizmet belgesinin SGK'ya gönderilme süresinin son gününe kadar yapılan başvurularda, cari aya ilişkin geriye yönelik teşvikten yararlanma veya teşvik değişiklik talepleri dikkate alınmayacaktır. Başvuru tarihinden geriye yönelik cari ay hariç en fazla beş aya kadar geriye yönelik teşvikten yararlanma veya teşvik değişiklik talepleri dikkate alınacaktır.

8/Nisan ayı/dönemi ve sonrasına ilişkin olmak üzere yapılan işlemler sonucu ortaya çıkan fark prim tutarlarının, kanuni faiz hesaplanmaksızın 5510 sayılı Kanun'da belirtilen esaslar dahilinde mahsup işlemleri yapılacaktır. Bu işlemler sonucunda kalan tutarın olması halinde bu tutar işverene kanuni faiz hesaplanmaksızın iade edilecektir. İbrahim Işıklı

https://www.dunya.com/kose-yazisi/geriye-donuk-tesvikte-firsat-devam-ediyor/418094

Emekliliği İçin Yaşı Bekleyenler Ne Yapmalı?

Bugünlerde emeklilik için yaşı bekleyenler başkan adaylarının vaatleri içerisinde kendilerine yer arıyorlar. Bu amaçları gerçekleşecek mi gerçekleşmeyecek mi tercihlerine ve zamana göre belli olacak. Ancak seçim sonucu ne olursa olsun değişmeyen, ötelenmemesi gereken gerçek ve somut bir sorunları var aslında.

Ne mi? Anlatalım.

Emeklilikte yaşa takılanların bekleme süreleri her geçen yıl artıyor. 08.09.1999 tarihinden önce sigortalılığa başlayanlardan gerekli sigortalılık süresi ve gün sayısı koşullarını tamamlayıp yaşı bekleyenler bu bekleyişleri kademeli olarak artırıldığı için giderek daha fazla süre yaş beklemiş oluyorlar.

09.09.1999 – 30.04.2008 arası sigortalılığa ilk defa başlayanların emeklilik şartları ise daha olumsuz da olsa daha belirgin durumda, SSK statüsünden emeklilikte kadınlar 4500 gün, 25 yıl ve 58 yaş, erkekler ise 4500 gün, 25 yıl sigortalılık süresi ve 60 yaşa tabi bulunuyorlar.

09.09.1999 – 30.04.2008 arası sigortalılığa ilk defa başlayanların Bağ-Kur’dan emekliliğinde ise kadınlar 5400 gün ve 60 yaş, erkekler 5400 gün ve 62 yaşında emekli olabiliyorlar. Norma emeklilik için ise kadın ve erkek için 9000 gün ile kadınlar 58, erkekler 60 yaşında emekliliğe tabi bulunuyorlar.

5400 gün 15 yıl prim ödeme ile dolarken 18-60 yaş arası 42 yıllık bir süre var örneğin. İşte bu bekleme süresinde ne yapmalı?

Bekleme süresinde yapılması gerekenler herkes için farklı farklı gereklilikler taşıyabiliyor.

Örneğin emeklilik için gerekli asgari gün sayısı tamam olsa da olmasa da bundan sonra edinilecek günlerin asgari olsa bile geçmişteki hizmet dökümü dağılımına göre ileride bağlanacak aylığı düşürmesi de artırması da mümkün olabiliyor.

Gene geçmişteki gün sayısı dağılımı, sigortalılık başlangıcı ve matrah durumuna göre kiminde 3600 günle yaştan emeklilik cazip iken kiminde normal emeklilik avantajlı olabiliyor.

Bazı sigortalılar için doğum ya da yurtdışı borçlanması emeklilik için daha cazip iken kiminde 2008 sonrası gerçek ve yüksek matrahlı çalışmaya devam daha avantajlı olabiliyor.

Doğum borçlanması kiminde emekliliği altı yıla kadar öne çekmekle birlikte kiminde ödenecek paranın tamamen boşa gitmesi anlamını taşıyabiliyor.

Askerliğin yapıldığı yıla ve ödenmiş primlerin matrah niteliğine göre askerlik borçlanmasının bağlanacak aylığa etkisi kiminde 50 TL kiminde 300 TL’ye varan tutarlarda bağlanacak aylıkta artış sağlayabiliyor.

Çalışma güçlerinde kayıp olup engelli yahut malul statüsünde emeklilik veyahut normal halinde alacakları aylığı mukayese ederek karar vermelerinde kendileri için yarar bulunuyor.

Örneğin bir tıp doktoru veya akademisyen için Emekli Sandığı’ndan emekli olmakla SSK statüsünden emekli olmak arasında SSK – Emekli Sandığı hizmet ve matrah dağılımı ve SSK matrahlarının niteliği bağlamında kimi durumda Emekli Sandığı kimi durumda ise SSK emekliliği daha cazip olabiliyor.

Hele ki son çıkan 7143 sayılı Prim Yapılandırma Kanunu ile geçmişteki silinmiş Bağ-Kur sürelerinin prim tutarını ihya ile ödemek ile ödememek arasındaki farkın net değerini bilmeleri ihya için ödeyecekleri tutarın karşılığını alıp almayacaklarının net olarak bilinmesi kendileri için önemli bir parasal değer taşıyor.

İşte bu nedenlerle emekliliği için yaşı bekleyenlerin aylığın bağlanıncaya kadar geçecek süreçte gerçek çalışma veya isteğe bağlı prim ödemeleri ile yahut hiç prim ödemeden beklenmesi hallerinden hangisinin kendileri için daha yarayışlı olduğu bilmelerinin doğrudan ceplerine etki yapıcı niteliğini inkâr edebilmek mümkün bulunmuyor.

Önerimiz yaşı bekleyenlerden yaşı beklerken çalışmayanların, yüksek primle çalışanların, düşük primler çalışanların, borçlanma yahut ihya hakkı olup da ödeme yapıp yapmamak konusunda kararsızlık yaşayanların kafalarındaki bu soru işaretlerini gidermeleri gerekiyor.

Tüm bu sorunların çözümünde mevcut SSK ve/veya Bağ-Kur ve/veya Emekli Sandığı ve/veya özel banka sandığı hizmetleri toplamıyla bugün için bağlanacak aylığın değeri ile bundan sonra ödeyecekleri primlerin matrahına göre bağlanacak aylığa bugünkü düzlemdeki etkilerini SSK-Bağ-Kur-Emekli Sandığı aylık bağlama hesaplarını bilen bir Sosyal Güvenlik Müşavirine hesaplatmalarını öneriyoruz. Şevket Tezel