Mehmet Özdoğru

TMS-BOBİ FRS İlkelerine Göre Enflasyon Muhasebesi- Sermaye Hesabının Düzeltilmesi

Sermaye hesabının düzeltilmesinde, sermayenin işletmeye konulduğu tarihler esas alınır. Sermaye taahhüt edilmişse, yani sermaye artışı sermaye taahhüdü yoluyla yapılmışsa, ilgili taahhüt ödemelerinin nakdi olarak ödendiği tarihten itibaren endekslemeye tabi tutulması gerekmektedir. Bu, taahhüt edilen sermayenin işletmeye ne zaman katıldığını doğru bir şekilde yansıtmak için önemlidir. Benzer şekilde, eğer sermaye artışı ayni olarak yapılmışsa, mülkiyetinin geçtiği tarihten itibaren endekslemeye tabi tutulmalıdır. Bu durumda, varlığın şirketin mülkiyetine geçtiği ve sermayeye katıldığı tarih esas alınarak sermaye hesaplarının güncellenmesi sağlanır.

Sermayeye geçmiş yıl karlarından, kar yedeklerinden ve dönem net karından ilaveler yapılmışsa, bu ilavelerin yapıldığı tarih endeks değerine göre düzeltme yapılır. Bu, ilgili özsermaye kalemlerinin sermayeye katılımının gerçekleştiği tarih esas alınarak hesaplanmasını sağlar. Eğer sermayeye ilave edilen özsermaye kalemlerinin düzeltilmesi gerekiyorsa, sermaye artırımının tescil tarihi veya sermaye artırımına mahsuben ödenen tutarların tahsil tarihleri esas alınacaktır. Bu, ilgili özsermaye kalemlerinin sermayeye katılımının ne zaman gerçekleştiğini doğru bir şekilde belirlemek için önemlidir.

Özetle, sermayeye ilave edilen özsermaye kalemlerinin düzeltilmesinde, ilgili işlemlerin gerçekleştiği tarihler esas alınır ve endeks değerine göre düzeltme yapılır. Bu prensipler, sermaye hesaplarının doğru bir şekilde güncellenmesini ve finansal tabloların doğru bilgi sağlamasını sağlar.

Sermaye hesaplarının doğru ve güvenilir bir şekilde yönetilmesini ve finansal tabloların doğru bilgi sağlamasını sağlar. Sermaye artışı işlemlerinin doğru bir şekilde muhasebeleştirilmesi ve sermaye hesaplarının düzeltilmesi, şirketin mali durumunun ve performansının doğru bir şekilde değerlendirilmesini sağlar.

Sermaye düzeltmesi ile ilgili bir başka durum, en son 2004 yılında gerçekleştirilen enflasyon düzeltmesinin devam eden etkileridir. Eğer 502 Sermaye Düzeltmesi Farkları hesapları sermayeye eklenmişse, sermaye hesabı 31 Aralık 2004 tarihine endekslenerek düzeltilir. Geçmişe dönük olarak sermayenin oluşum tarihlerini takip etmek ve tekrar bir düzeltme yapmak gerekli değildir.

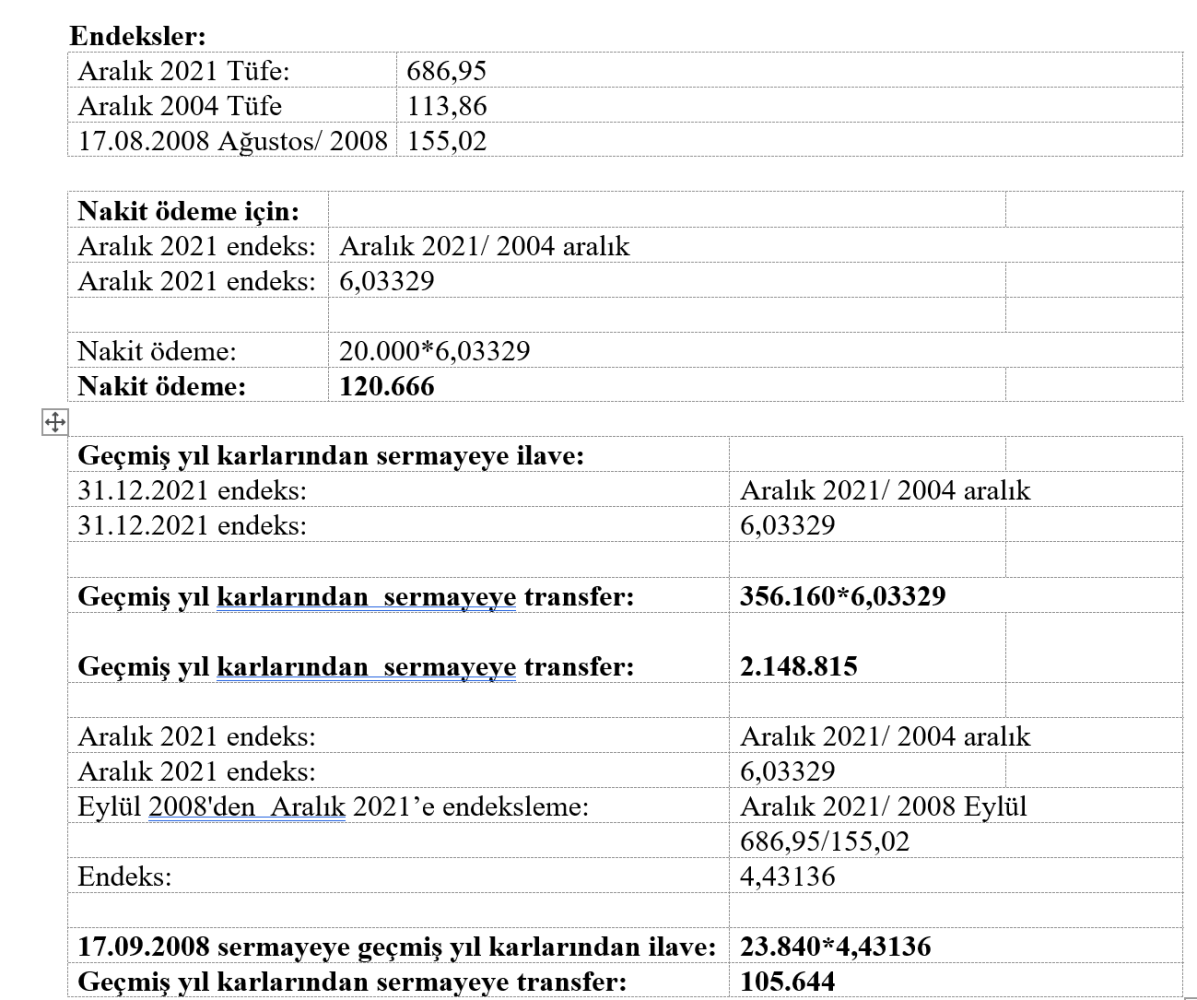

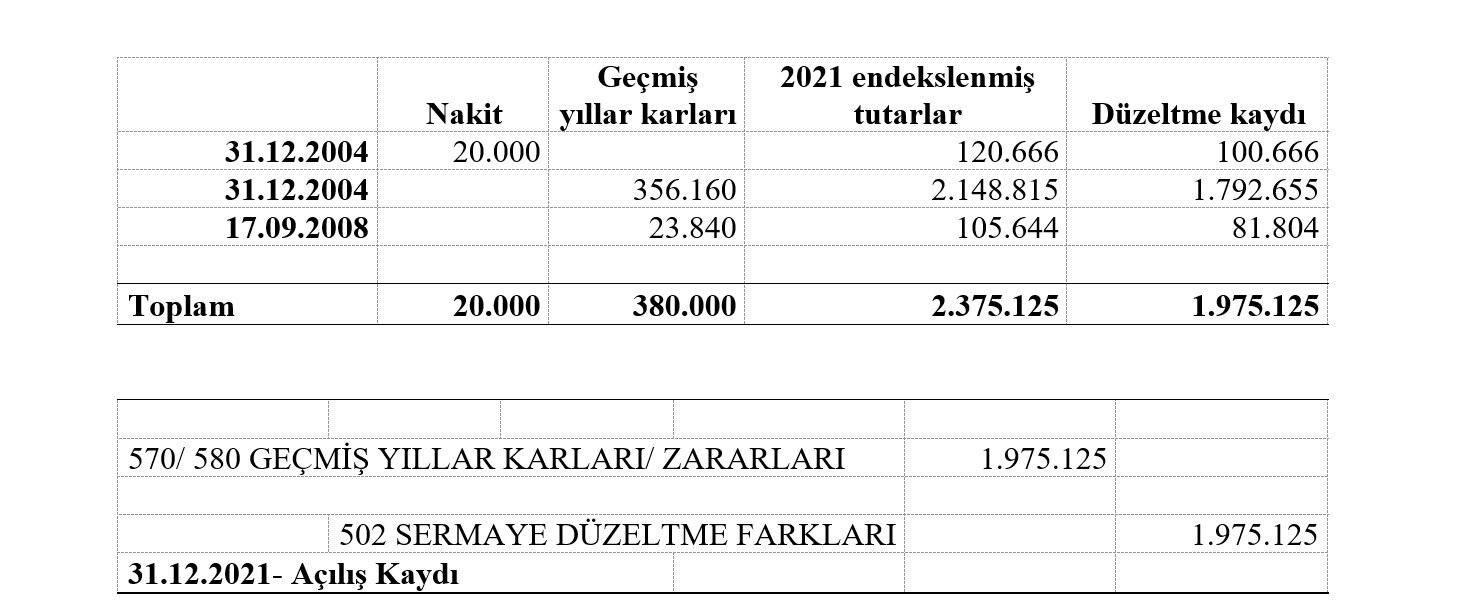

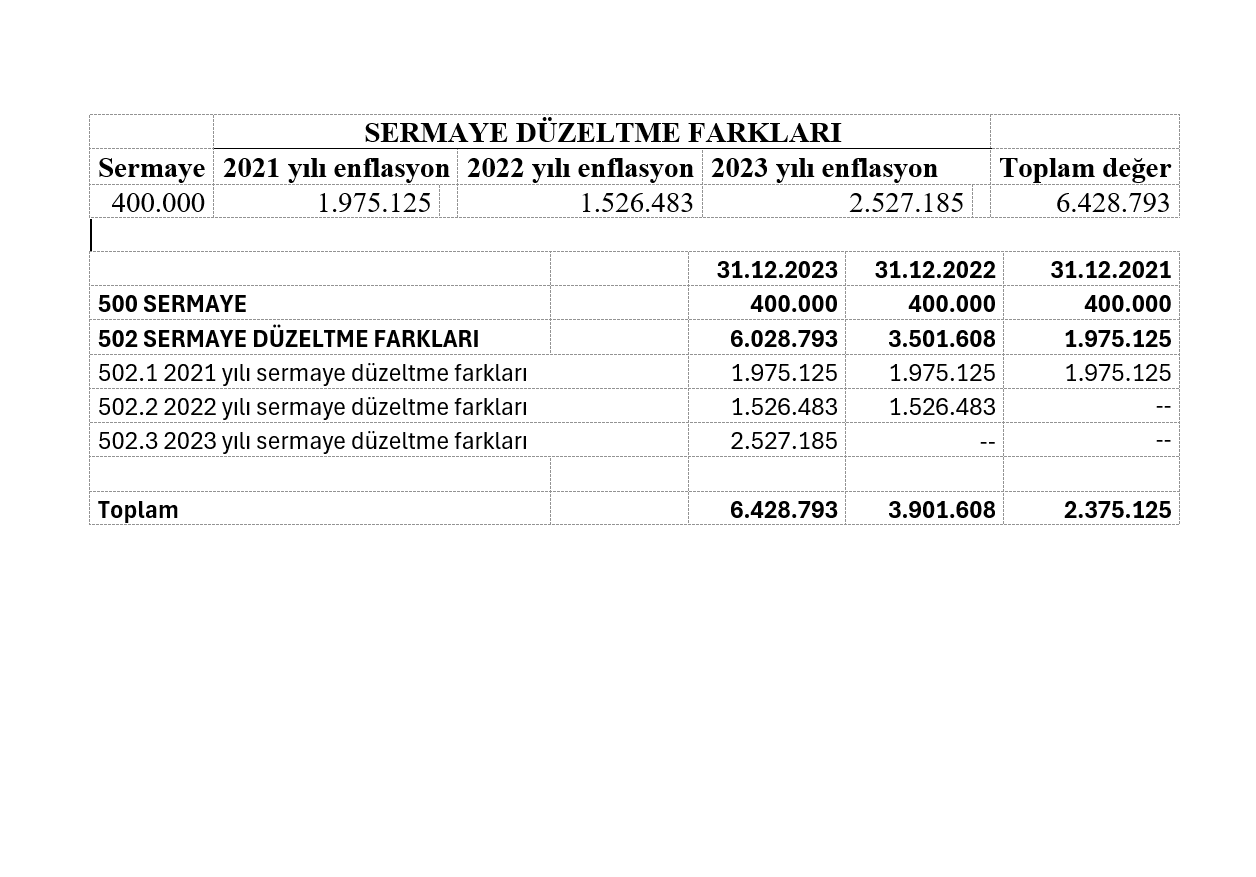

Uygulama örneği:

Şirket, 2004 yılından önce kurulmuş olup, 31.12.2004 tarihi itibarıyla kuruluş sermayesi 20.000 TL, geçmiş yıllar karlarından sermaye arttırımı 356.160 TL’dir.

17.09.2008 tarihinde 23.840 TL daha sermayeye geçmiş yıl karlarından ilave edilmiş olup 31.12.2021 tarihi itibarıyla şirket sermayesi 400.000 TL’dir.

İlave açıklamalar:

· Düzeltme ilk defa 31.12.2021 tarihi itibarıyla yapılacaktır.

· Aralık 2021 enflasyon muhasebesi hesaplaması için Aralık 2021 tarihli endeks, sermaye kalemlerinin oluşma tarihlerindeki endekse bölünerek düzeltme katsayıları hesaplanmalıdır. Bu katsayılar her bir sermaye kalemi ile çarpılmalıdır.

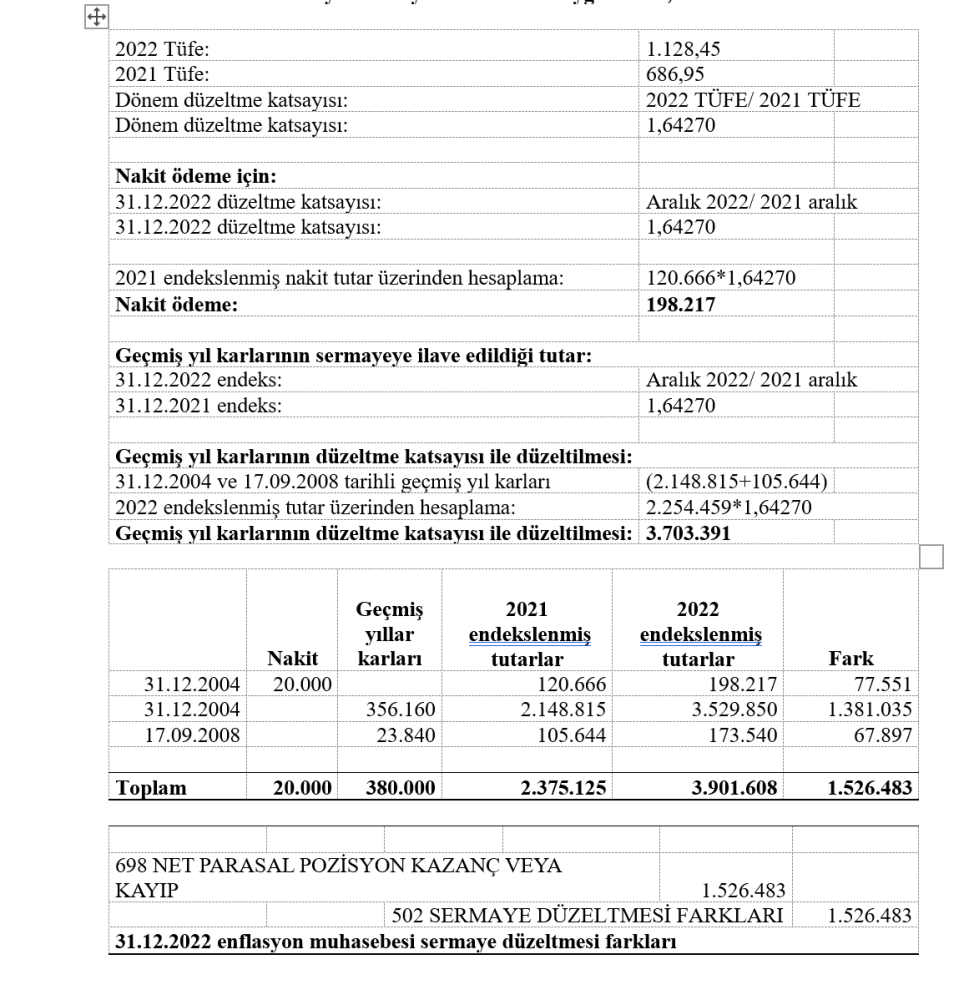

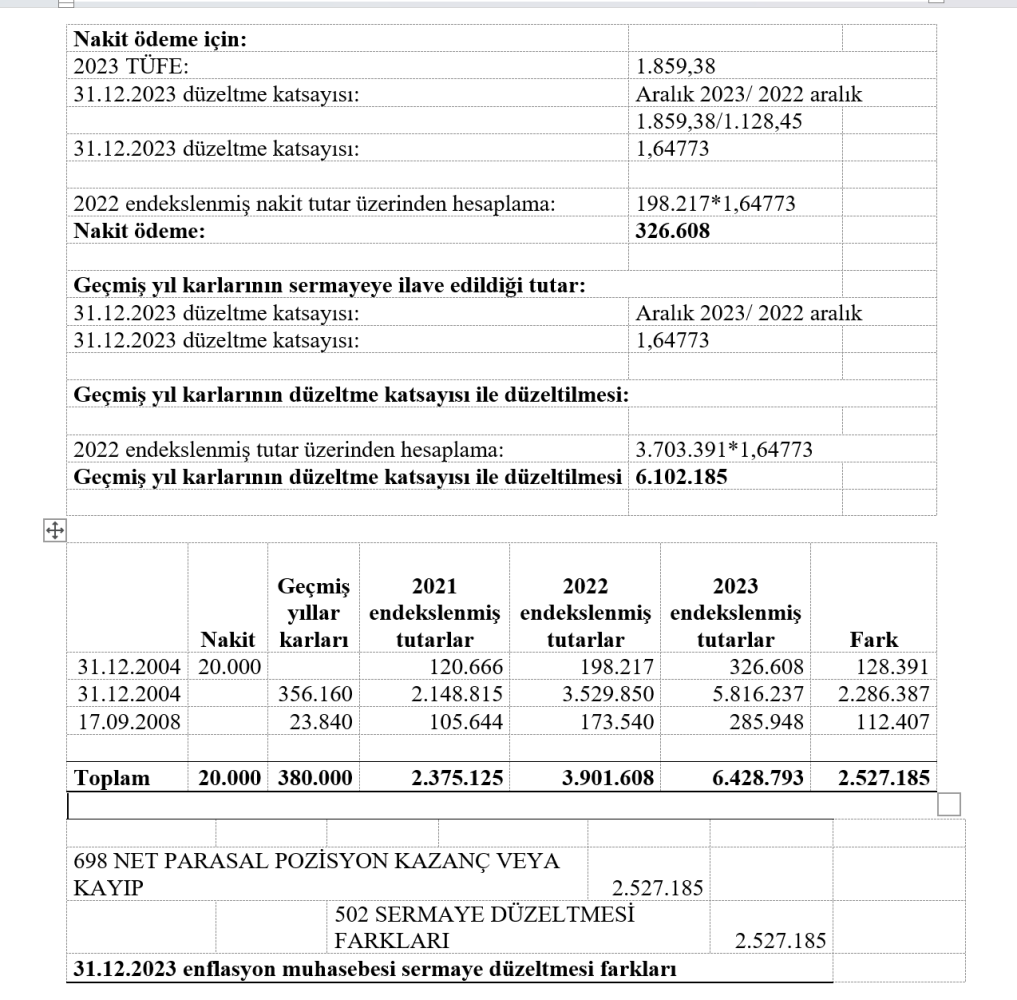

· 2022-2023 yılları düzeltme katsayıları üzerinden tekrar hesaplanacaktır.

· Düzeltme katsayıları bulunurken enflasyonda varılacak dönem / en son endekslenen dönem olarak hesaplama yapılmalıdır.

· Sermaye hesabındaki enflasyondan kaynaklana artış 502 no’lu “Sermaye Düzeltmesi Farkları” hesabında raporlanır, “500 Sermaye” hesabının bakiyesi değiştirilmez.

31.12.2021 tarihi itibarıyla enflasyon muhasebesi uygulaması

31.12.2022 tarihi itibarıyla enflasyon muhasebesi uygulaması

31.12.2023 tarihi itibarıyla enflasyon muhasebesi uygulaması;

Özet Tablo:

Eğitim Öğretim Faaliyetlerinde Gelir Vergisi İstisnası

Son dönemlerde artan eğitim ve öğretim ücretleriyle gündeme gelen özel okullar, yüksek ücretlere rağmen devlet okullarına oranla öğretmen başına düşen öğrenci sayısının daha az olması ve bu nedenle daha kalabalık sınıflardaki eğitim sistemine göre daha iyi bir şekilde bireyselleştirilmiş eğitim sunabilmeleri, sosyal ve sportif faaliyetler, okul binalarının donanımları, güvenlik ve hijyen gibi sebeplerle ebeveynler tarafından tercih edilebilmektedir.

Kamu otoritesi tarafından ise devlet okullarına bir alternatif olarak özel eğitim ve öğretim kurumlarını desteklemek adına bir takım vergisel avantajlar sağlanmaktadır. Bu kapsamda Gelir Vergisi Kanunu’nun 20. maddesinde yer alan düzenlemeye göre, özel okullarının işletilmesinden elde edilen kazançlar, ilgili mevzuat çerçevesinde gelir vergisinden istisna edilmiştir. Söz konusu istisnanın kapsamı ve uygulaması ele alınacaktır.

İstisna kapsamındaki eğitim öğretim kurumları

-Okul Öncesi Eğitim Okulu, 1739 sayılı Milli Eğitim Temel Kanunu’nun 19, 20 ve 21’inci maddelerine göre kurulan ve mecburi ilköğretim çağına gelmemiş çocukların eğitimini sağlayan okulları -İlköğretim Okulu, 1739 sayılı kanunun 22-25’inci maddelerinde belirtilen ve 6-14 yaşlarındaki çocukların eğitim ve öğretimini sağlayan okulları

-Orta Öğretim Okulları, 1739 sayılı kanunun 26-30’uncu maddelerinde belirtilen ve ilköğretime dayalı, en az üç yıllık öğrenim veren genel, mesleki ve teknik öğretim okullarını,

-Özel Eğitim Okulları, engelliler için açılan okul öncesi, ilköğretim ve ortaöğretim okullarını, İfade etmektedir. Ayrıca, Aile ve Sosyal Politikalar Bakanlığınca, 0-36 aylık çocuklara hizmet veren kuruluşlar “kreş”, 37-66 aylık çocuklara hizmet veren kuruluşlar ise “gündüz bakımevi” olarak adlandırılmaktadır.

İstisnanın kapsamı

Özel kreş ve gündüz bakımevleri ile okul öncesi eğitim, ilköğretim, özel eğitim ve orta öğretim özel okullarının işletilmesinden elde edilen kazançlar, ilgili Bakanlığın görüşü alınmak suretiyle Maliye Bakanlığı’nın belirleyeceği usul ve esaslar çerçevesinde beş vergilendirme dönemi gelir vergisinden istisnadır. İstisna, kreş ve gündüz bakımevleri ile okulların faaliyete geçtiği vergilendirme döneminden itibaren başlar.

Özel kreş ve gündüz bakımevlerine tanınan kazanç istisnası, 01/01/2017 tarihinden itibaren uygulanmakta olup, bu tarihten önce faaliyete geçmiş bulunan özel kreş ve gündüz bakımevlerinin işletilmesinden elde edilen kazançlar ile bu kreş ve gündüz bakımevlerini 01/01/2017 tarihinden sonra devralanlar tarafından elde edilen kazançlar istisna uygulaması dışında bulunmaktadır.

İstisnanın süresi

Faaliyete geçilen dönemden itibaren söz konusu faaliyetlerden elde edilen kazançlar 5 vergilendirme döneminde gelir vergisinden istisna olacaktır. Kurum açma izin belgesinin daha önceki bir tarihi taşıması, istisna uygulamasının süresini değiştirmez İstisnadan yararlanan mükelleflerin yeni bir okul açmaları halinde, yeni açılan okul ayrı bir birim olarak değerlendirilir. Kurumun devri halinde istisnadan yararlanılmayan süre için istisnadan yararlanılır.

İstisna, eğitim faaliyetlerine uygulanır

Eğitim tesislerinde yer alan, büfe, kantin, kafeterya, kitap satış yeri gibi tesislerin gerek bizzat işletilmesinden gerekse kiraya verilmesinden elde edilen kazançlar istisna kapsamında değildir. Ancak yemek ve yatma bedelinin okul ücretine dâhil olduğu durumlarda herhangi bir ayrım yapılmadan kazancın tamamına istisna uygulanacaktır.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/egitim-ogretim-faaliyetlerinde-gelir-vergisi-istisnasi/721228

Değer Artışı Kazançlarında Vergileme

Gelir Vergisi Kanunumuzun 2’nci maddesinde gerçek kişilerin gelirlerinin 7 gelir türünden biri veya birkaçından oluşacağı ifade edilmiştir. Ticari kazanç, zirai kazan, serbest meslek kazancı, ücret gibi. Sınıflandırmada diğer kazanç ve iratlar 7.nci gelir türü olarak belirtilmiştir.

Yıllık gelir vergisi beyannamesinin verilme döneminde bu türde geliri olanların beyanname verilip verilmeyeceğinin belirlenmesinde aşağıdaki açıklamalar yararlı olabilir.

Gelir Vergisi Kanunu’nun 80’inci maddesinde diğer kazanç ve iratlar, Değer artış kazancı ve arızi kazançlar olarak iki guruba ayrılmıştır. Bu gün ele alacağımız değer artış kazançları Kanun’un mükerrer 80’inci maddesine göre aşağıda sayılan mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazançları olarak sayılmıştır. Bunlar;

-

İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve ik yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılması dolayısıyla sağlanan kazançlar.

-

70 inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira beratları hariç) elden çıkarılmasından doğan kazançlar.

-

Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanuni mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar.

-

Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

-

Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından doğan kazançlar.

-

İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) 70’inci maddenin birinci fıkrasının (1), (2), (4) ve (7) numaralı bentlerinde yazılı mal (gerçek usulde vergiye tabi çiftçilerin zirai istihsalde kullandıkları gayrimenkuller dâhil) ve hakların, iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar (Kooperatiflerin ortaklarına bu sıfatları dolayısıyla tahsis ettikleri gayrimenkulleri tahsis tarihinde ortak tarafından satın alınmış sayılır.).

Elden çıkarma; yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

Menkul kıymetlerin ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar

Gelir Vergisi Kanunu’nun mükerrer 80 inci maddesine göre, ivazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar değer artışı kazancı olarak vergilendirilmektedir.

Söz konusu menkul kıymetlerin alım-satımından elde edilen değer artışı kazançlarında vergilendirmeye esas alınacak kazanç, Gelir Vergisi Kanununun mükerrer 81 inci maddesine göre elden çıkarma karşılığında alınan para ve ayınlarla sağlanan ve para ile temsil edilebilen menfaatlerin tutarından, elden çıkarılan kıymetin maliyet bedeli ile elden çıkarılma dolayısıyla yapılan giderlerin ve ödenen vergi ve harçların indirilmesi suretiyle bulunacaktır.

Öte yandan, Gelir Vergisi Kanunu’nun geçici 67’nci maddesinin (1) numaralı fıkrasının altıncı paragrafında belirtildiği üzere; tam mükellef kurumlara ait olup, Borsa İstanbul’da(BİST) faaliyetine devam eden ticari bir işletmenin kısmen veya tamamen satılmasından veya ticari işletmeye dâhil amortismana tabi iktisadi kıymetlerle yukarıda belirtilen hakların elden çıkarılmasından doğan kazançlar ticari kazanç sayılmakta ve bunlara ticari kazanç hakkındaki hükümler uygulanmaktadır.

(BİST)’ da işlem gören ve bir yıldan fazla süreyle elde tutulan hisse senetlerinin elden çıkarılmasından elde edilen gelirler için Gelir Vergisi Kanununun değer artışı kazançlarının vergilendirilmesine ilişkin mükerrer 80 inci madde hükümleri uygulanmayacak olup, dolayısıyla bu gelirler için değer artışı kazancı kapsamında yıllık beyanname de verilmeyecektir.

GVK 70’inci maddenin birinci fıkrasının (5) numaralı bendinde yazılı hakların (ihtira beratları hariç) elden çıkarılmasından doğan kazançlar

Gelir Vergisi Kanunu’nun 70’inci maddesinin birinci fıkrasının (5) numaralı bendinde yazılı ihtira beratları dışındaki haklar; arama, işletme ve imtiyaz hakları ve ruhsatları, alameti farika, marka, ticaret unvanı, her türlü teknik resim, desen, model, plan ile sinema ve televizyon filmleri, ses ve görüntü bantları, sanayi ve ticaret ve bilim alanlarında elde edilmiş bir tecrübeye ait bilgilerle gizli bir formül veya bir imalat usulü üzerindeki kullanma hakkı veya kullanma imtiyazı gibi haklar olup, bunların elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak vergilendirilmektedir.

Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanuni mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar

Telif haklarının ve ihtira beratlarının müellifleri, mucitleri ve bunların kanuni mirasçıları dışında kalan kimseler tarafından elden çıkarılmasından doğan kazançlar değer artışı kazancı; müellifleri, mucitleri ve bunların kanuni mirasçıları tarafından elden çıkarılmasından doğan kazançlar ise serbest meslek kazancı olarak vergilendirilmektedir. Gelir Vergisi Kanunu’nun 18 inci maddesindeki şartların sağlanması halinde serbest meslek kazancı istisnasından yararlanılması da mümkündür.

Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar

Limited, hisseli komandit, adi komandit, kollektif ve adi şirketlerde ortakların ortaklık paylarını satmaları karşılığında elde edilen kazançlar ile kooperatif üyelerinin sahip oldukları ortaklık paylarının elden çıkarılması karşılığında sağlanan kazançlar değer artışı kazancı olarak vergilendirilmektedir.

Faaliyeti durdurulan bir işletmenin kısmen veya tamamen elden çıkarılmasından doğan kazançlar

Vergi Usul Kanununun 161 inci maddesine göre işi bırakarak ticari faaliyetini sonlandıran mükelleflerin, kendi üzerinde kalan mal ve hakların elden çıkarılmasından sağlanan kazanç değer artışı kazancı olarak vergilendirilmektedir.

İktisap şekli ne olursa olsun (ivazsız olarak iktisap edilenler hariç) 70’inci maddenin birinci fıkrasında yazılı mal ve hakların, iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar

Gelir Vergisi Kanunu’nun 70’inci maddesinin birinci fıkrasının 1, 2, 4 ve 7 numaralı bentlerinde yazılı mal ve haklar;

- Arazi, bina, maden suları, menba suları, madenler, taş ocakları, kum ve çakıl istihsal yerleri, tuğla ve kiremit harmanları, tuzlalar ve bunların mütemmim cüzileri ve teferruatı,

- Voli mahalleri ve dalyanlar,

- Gayrimenkul olarak tescil edilen haklar,

- Gemi ve gemi payları ile bilumum motorlu tahmil ve tahliye vasıtalarıdır.

Karşılıksız edinilenler dışında, yukarıda sayılan mal ve hakların iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak vergilendirilmektedir.

Gerçek kişiler tarafından bedel karşılığı edinilen gayrimenkullerin (konut, arsa, vb.) iktisap tarihinden başlayarak beş yıl içinde elden çıkarılması halinde, elde edilen kazanç gelir vergisine tabidir. Beş yıllık sürenin hesabında takvim günü esas alınmaktadır.

Gayrimenkul alım-satım işlerinde ticari kazanç-değer artışı kazancı ayrımı

Gerçek kişilerin sahip oldukları gayrimenkulleri elden çıkarmalarından doğan kazancın niteliği ve vergilendirilmesi hakkında, Gelir Vergisi Kanununda iki ayrı gelir türünde düzenlemeye yer verilmiştir. Bunlardan ilki “ticari kazanç”, diğeri ise “diğer kazanç ve iratlar” hükümlerinde yer alan düzenlemedir.

Gayrimenkul alım satım işinden elde edilen gelirin niteliğinin belirlenmesinde ilk önemli unsur “faaliyetteki devamlılık” tır. Gayrimenkul alım satım işleri devamlı olarak, bir meslek halinde sürdürülüyorsa elde edilen kazanç ticari kazançtır. Burada devamlılık unsurunu belirleyen en belirleyici ölçüt, kazanç doğuran işlem sayısındaki çokluktur. İşlem sayısındaki çokluk gayrimenkullerin aynı takvim yılı içerisinde birden fazla veya takip eden birden fazla takvim yılında art arda satılmış olmasına göre belirlenir.

Alım satım işlemlerinin birden fazla olması halinde kazanç şeklinin belirlenebilmesi için ikinci önemli unsur “satışın hangi amaçla yapıldığı” nın tespit edilmesidir.

Gayrimenkul alım satımı kazanç elde etmek için yapılıyorsa söz konusu alım-satım işlemi ticari kazanç kapsamında değerlendirilir. Gayrimenkul alım satımında ticari bir amaç yoksa ve alım-satım şahsi ihtiyacın karşılanması amacıyla yapılıyorsa elde edilen kazanç değer artışı kazancı olarak değerlendirilir.

Gayrimenkul alım satım işinden elde edilen gelirin niteliğinin belirlenmesinde üçüncü önemli unsur ise “ticari bir organizasyonun varlığı”dır. İş yeri açılması, işçi çalıştırılması, ticaret siciline kayıt olunması vb. durumlarda ticari bir organizasyonun var olduğu kabul edilmektedir. Gayrimenkul alım satımı, şekli ve maddi şartları ile kurulmuş bir ticari organizasyon içinde yapılıyorsa elde edilen kazanç ticari kazançtır. Ticari organizasyonun şekli ve maddi unsurları ile açıkça belli olmadığı hallerde ise kazanç türü “faaliyetteki devamlılık” ve “satışın hangi amaçla yapıldığı” unsurlarına göre tespit edilir.

Mal ve hakların iktisap şekli ve iktisap tarihi

Mal ve haklar ivazsız olarak edinilmişse bu mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak vergilendirilmeyecektir. Bunun dışında, iktisap şekli ne olursa olsun söz konusu mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazancı olarak vergilendirilecektir.

Gayrimenkullerde iktisap, Türk Medeni Kanunu’nun 705’inci maddesi uyarınca, tapuya tescille gerçekleşmektedir. Buna göre, kat karşılığı müteahhide veya kooperatiflere verilen arsa karşılığında alınan gayrimenkuller dâhil, iktisap edilen gayrimenkullerin elden çıkarılması halinde, değer artışı kazancının tespiti yönünden iktisap tarihi olarak, gayrimenkulün tapuya tescil edildiği tarih esas alınacaktır. Ancak, gayrimenkulün tapuya tescil tarihinden önce sahibinin fiilen kullanımına bırakıldığı bazı özel hallerde, iktisap tarihi olarak tapuya tescil tarihi yerine fiilen kullanıma bırakılma tarihinin kabul edilmesi gerekir.

Bu çerçevede, konut yapı kooperatifleri, Toplu Konut İdaresi veya diğer kişilerde gayrimenkulü fiilen kullanıma hazır şekilde teslim alanların, söz konusu gayrimenkulleri fiilen kullandıklarını; tahsis belgesi, teslim tutanakları, su, elektrik, telefon, doğalgaz faturaları ve benzeri belgelerle tevsik etmeleri halinde değer artışı kazancının tespiti yönünden fiilen kullanıma başladıkları tarih iktisap tarihi olarak kabul edilecektir.

Cins tashihi yapılan gayrimenkuller ile kat karşılığı olarak müteahhit veya konut yapı kooperatiflerinden alınan gayrimenkullerin satılması halinde iktisap tarihinin belirlenmesi

- Cins değişikliği (cins tashihi), bir taşınmaz malın cinsinin, yapısız iken yapılı veya yapılı iken yapısız hale; bağ, bahçe, tarla vb. iken arsa, arazi iken, bağ, bahçe vb. duruma dönüştürmek için paftasında ve tapu sicilinde yapılan işlem olarak tanımlanmıştır

Arazi vasfında iktisap edilen gayrimenkulün belediyelerce ifraz ve taksim işlemine tabi tutularak satılması halinde iktisap tarihi olarak arazinin iktisap edildiği tarih değil, belediyenin ifraz işlemi sonucu arsa vasfını kazanarak, cins tashihi yapıldığı tarihin esas alınması gerekir.

Arsa olarak iktisap edilen gayrimenkul üzerine bina inşa edilmesi veya söz konusu gayrimenkulün kat karşılığı verilmesi sonucu alınan gayrimenkullerin tapuya tescili, cins tashihi sayılarak tapuya tescil tarihinin iktisap tarihi olarak kabul edilmesi gerekir.

Gayrimenkullerin ivazsız şekilde iktisap edilmesi değer artışı kazancının konusuna girmemektedir. Bu çerçevede ivazsız olarak iktisap edilen gayrimenkulün üzerine, sahibi tarafından inşa edilen veya kat karşılığı olarak alınan gayrimenkullerin, daha sonra elden çıkarılması halinde elde edilen gelir, değer artışı kazancı kapsamında değerlendirilmeyecektir.

Safi değer artışı kazancının tespiti

Değer artışında safi kazanç, elden çıkarma karşılığında alınan para ve ayınlarla (eşya, mal vb.) sağlanan ve para ile temsil edilebilen her türlü menfaatlerin tutarından;• Elden çıkarılan mal ve hakların maliyet bedeli,• Elden çıkarma dolayısıyla yapılan ve satıcının üzerinde kalan giderler ve ödenen vergi ve harçların, düşülmesi suretiyle bulunmaktadır.

Maliyet bedelinin tespit edilememesi halinde maliyet bedeli yerine; Vergi Usul Kanunu hükümlerine göre Takdir Komisyonunca tespit edilecek bedel, kazancı bilanço veya işletme hesabı esasına göre tespit edilen işletmelerde ise son bilançoda veya envanter kayıtlarında gösterilen değer esas alınır.

Menkul kıymetlerin elden çıkarılmasında, iktisap bedelinin tevsik edilememesi halinde Vergi Usul Kanununun 266 ncı maddesinde yazılı itibari değer iktisap bedeli olarak kabul edilir.

Dar mükelleflerin (kurumlar dâhil), yabancı sermaye mevzuatına göre ilgili mercilerden izin almak suretiyle, Türkiye’ye bizzat getirdikleri nakdi veya ayni sermaye karşılığında iktisap ettikleri menkul kıymetler ile iştirak hisselerini elden çıkarmalarından doğan değer artışı kazançlarının hesabında, kur farkından doğan kazançlar dikkate alınmaz. Şu kadar ki, bu mükelleflerin Türkiye’de elde ettikleri kazançların, münhasıran bu menkul kıymet veya iştirak hisseleri dolayısıyla elde edilen menkul sermaye iratlarından ve bu kıymet veya hisselerin elden çıkarılmasından doğan değer artışı kazançlarından ibaret olması şarttır. Bu mükelleflerin, Türkiye’de menkul kıymet alım satımıyla devamlı olarak uğraşmaları halinde, kur farkından doğan kazançlar da ticari kazancın hesabında

dikkate alınır. Kur farkından doğan kazançların hesabında, menkul kıymet veya iştirak hisselerinin iktisabına tahsis edilen yabancı sermayenin bu kıymet veya hisselerin iktisap tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuruna göre hesaplanan Türk Lirası karşılığı ile bu kıymet veya hisselerin elden çıkarılması tarihindeki aynı miktar yabancı sermayenin Türkiye Cumhuriyet Merkez Bankası döviz alış kuruna göre hesaplanan Türk Lirası karşılığı arasındaki fark esas alınır.

Endeksleme yapılması

Gelir Vergisi Kanunu’nun mükerrer 81 inci maddesinin son fıkrasında, mal ve hakların elden çıkarılmasında iktisap bedelinin, elden çıkarılan mal ve hakların, elden çıkarıldığı ay hariç olmak üzere Türkiye İstatistik Kurumunca belirlenen Yurt İçi - Üretici Fiyat Endeksi (Yİ-ÜFE) artış oranında artırılarak tespit edileceği ve endekslemenin yapılabilmesi için artış oranının %10 veya üzerinde olması gerektiği yönünde hükümlere yer verilmiştir. Safi kazancın hesabında bu madde hükmü de dikkate alınmalıdır.

Değer artışı kazançlarında istisna

Gelir Vergisi Kanunu’nun mükerrer 80 inci maddesine göre;

- Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların elden çıkarılmasından doğan kazançların tamamı,

- Gayrimenkulün elden çıkarılmasında elde edilen gelirin vergiden istisna tutar 2023 yılı için 55.000 TL(2024 te 87.00TL)

- Menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç olmak üzere bir takvim yılında elde edilen değer artışı kazancının 2023 takvim yılı için 55.000 TL’si (2024 yılı için istisna tutarı 87.000 TL), gelir vergisinden istisna edilmiştir

Vergilendirilmeyecek Değer Artışı Kazançları

Gelir Vergisi Kanunu’nun 81’inci maddesinde sayılan hallerde değer artışı kazancı hesaplanmaz ve vergilendirilmez. Maddede belirtilen haller:

- Ferdi bir işletmenin sahibinin ölümü halinde, kanuni mirasçılar tarafından işletmenin faaliyetine devam olunması ve mirasçılar tarafından işletmeye dâhil iktisadi kıymetlerin aynen devir alınması.

- Kazancı bilanço esasına göre tespit edilen ferdi bir işletmenin bilançosunun bir sermaye şirketine aktif ve pasifiyle bütün halinde devrolunması,

- Kollektif ve adi komandit şirketlerin bu maddenin (2) numaralı bendinde yazılı şartlar dâhilinde nev’i değiştirerek sermaye şirketi haline dönüşmesi. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/deger-artisi-kazanclarinda-vergileme/736121

2023 Yılında Elde Edilen Kâr Payları Ve Beyan Yükümlülüğü

Geçen yıl 2022 için yazmıştım. Bu defa yazımı, gelir vergisi beyan döneminde olmamız sebebiyle, 2023 yılında sermaye şirketlerinden gerçek kişi pay sahiplerince elde edilen kâr paylarının beyanına, istisna olan kısmının belirlenmesine ve yıllık beyanname konusu yapılmasına ilişkin kurallara ayırdım. Geçen beyan döneminden farklı olarak, bu yıl 2023 yılında yurt dışından (dar mükelleflerden) elde edilen kâr payları için de istisna uygulaması geldi.

Tam mükellef kurumlardan elde olunan kâr paylarının vergilendirme ve istisna uygulamasında en önemli konu, şirketçe dağıtılan kârın hangi yıla ait kazançlardan olduğu noktasında düğümlenmektedir. (Bu nedenle genel kurul kararında hangi yıl kazancının dağıtıldığının belirtilmesinde bazen yarar olabilmektedir.)

2003 sonrasına ait kâr payları

Gelir Vergisi Kanunu’nun 22/2. maddesine göre, tam mükellef kurumlardan elde edilen ve 75/2. maddesinin 1-3. bentlerinde yer alan kâr paylarının yarısı gelir vergisinden istisna edilmiştir. Bu düzenlemelere göre yarısı vergiden istisna olan kâr payları anonim şirketlerde hisse senedi veya ilmühaber sahiplerine, menkul kıymete bağlanmamış çıplak pay sahiplerine, kurucu senedi veya intifa senedi sahiplerine, yönetim kurulu başkan ve üyelerine ödenen kâr paylarıdır. Limitet şirketlerde istisnadan yararlanacak kâr payları ise ortaklara ödenen kâr payları ile organ sıfatını haiz müdürlere ödenen kâr paylarıdır.

Söz konusu istisnaya tâbi kâr payları, -kural olarak - Gelir Vergisi Kanunu’nun 94/1-6. maddesine göre dağıtımda gelir vergisi stopajına tabidir. Bu nedenle istisnadan yararlanabilecek bu kâr payları, stopaja tabi tutulmuş şekilde elde edilecek kâr payları olacaktır.

Stopaja tabi tutularak elde edilen gelirlerin beyan sınırı ile mukayesesinde ve beyannameye aktarılmasında kural, bu gelirlerin brüt olarak nazara alınmasıdır. Net gelir üzerinden vergilendirme yapılmaz. Bu nedenle, kâr payı elde edenlerin, istisna olan yarı tutarı hesaplamadan önce elde ettikleri kâr paylarını brütleştirmeleri, sonra yarısını alarak istisna ve vergiye tabi tutarı hesaplamaları gerekmektedir.

Söz konusu kâr paylarının vergiye tabi olan yarısının, Gelir Vergisi Kanununun 86. maddesinde yazılı beyan sınırını aşması halinde, bu vergiye tabi olan kısmın tamamının yıllık beyanname ile beyan olunması gerekmektedir. Bu sınır 2023 yılında elde edilecek kâr payları için 150 bin TL’dir.

Kâr payının yıllık beyanname konusu olup olmayacağı, ancak bu hesaplama ile mümkündür. Zira beyan sınırının hesabında istisna kısım, nazara alınmaz. Mükellefin başkaca gelirleri de olma ihtimalini bir kenara bırakarak basit bir örnek de verelim. Örneğin Bay (A), (B) AŞ’den 200 bin TL brüt, %10 stopaj düşüldükten sonra net 180 bin TL kâr payı almış olsun. Brüt kâr payının yarısı 100 bin TL vergiden istisna olacak ve kalan 100 bin TL vergiye tabi olacak, ancak sınırı geçmediğinden yıllık beyanname konusu olmayacaktır. Mükellefin istisna sonrası geliri sınırı geçse idi, sadece sınırı geçen kısmı (yarısı) yıllık beyannameye konu olacak, ancak beyan edilen gelire isabet eden yıllık gelir vergisinden, şirket tarafından yapılmış vergi kesinti tutarının tamamı mahsup edilecektir.

2003 öncesine ait kâr payları

Yukarıdaki açıklamalarımız, kurumların 2003 ve izleyen yıllara ait kârlarını dağıtmaları durumunda geçerlidir. Çünkü Gelir Vergisi Kanunu’nun 22. maddesinde yer alan istisna düzenlemesi, dağıtılan kârın; 2003 yılı ve sonrasına ait olması halinde geçerlidir. Dağıtılan kârın 2002 ve öncesi istisna kazançlardan olması veya kanunun geçici 61. maddesinde kapsamında stopaja tabi yatırım indirimi istisnasından kaynaklanması durumunda, elde edilen kâr paylarının beyan kuralları, Gelir Vergisi Kanunu’nun geçici 62. maddesinde farklı olarak düzenlemeye konu edilmiştir. Bu düzenlemeye göre, söz konusu kaynaklardan dağıtılan ve elde edilen net kâr paylarının 1/9 fazlasının yarısı vergiden istisna edilecektir. Dolayısıyla elde edilen kâr payının 150.000 liralık beyan sınırını geçip geçmediği, bu şekilde belirlenebilecektir. Sınırın aşılması dolayısıyla yıllık beyannamede bu kapsamda bir kâr payı gelirinin yer alması halinde, bu gelire tekabül eden yıllık vergiden, beyan olunan kâr payı tutarının beşte biri indirilecek, kalan vergi ödenecektir.

Kurumların 2003 öncesine ait istisna dışı kazançlarından yapacakları kâr dağıtımlarında uygulama ise, 2003 sonrası dönemlerle ilgili yukarıdaki açıklamalarımız doğrultusunda olacaktır.

1998 öncesine ait kâr payları

Kurumların 1998 ve öncesine ait kârlarını dağıtmaları halinde ise, tam mükellef gerçek kişilerce elde edilen kâr paylarının tamamı yıllık beyannameye dahil edilmeyecektir. Bu kısma tekabül eden kâr payının tamamı, gelir vergisinin konusu dışındadır. Burada kurumun dağıttığı kazancın istisna kazançlardan olup olmaması da bir önem taşımamaktadır.

Yurt dışından elde edilen kâr payları

Gelir Vergisi Kanunu’nun 22. maddesine 1.1.2023 tarihinden itibaren uygulanmak üzere 7491 sayılı Kanun’la eklenen 4. bende göre; kanuni ve iş merkezi Türkiye’de bulunmayan anonim ve limitet şirketlerden elde edilen kâr paylarının da yarısı vergiden istisna edilmiştir. Burada kapsam ve uygulama yukarıda 2003 sonrasına ait kâr paylarına ilişkin açıklamamız doğrultusunda olacaktır. Ancak burada istisnadan yararlanmak, tam mükelleflerden elde edilen kâr payları için söz konusu olmayan iki koşula bağlanmıştır. Bunlardan birincisi bu kurumların ödenmiş sermayesinin en az % 50’sine sahip olunması gereğidir. İkinci koşul ise söz konusu kâr payının elde edildiği takvim yılına ilişkin yıllık gelir vergisi beyannamesinin verilmesi gereken tarihe kadar (1.4.2024) Türkiye’ye transfer edilmesidir. Bumin DOĞRUSÖZ

Geçmiş Yıl Zararları ve Enflasyon Düzeltmesi

Kurumlar Vergisi Kanunu’nun 9’uncu maddesine göre beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde yer alan zararlar izleyen yıllarda kurumlar vergisi beyannamesinde indirim konusu yapılacaktır.

İndirim konusu yapılacak zarar ticari zarar değil mali zarardır. Ticari bilanço karı olan bir firma istisnalar nedeniyle mali zararda olabilir ve bu zarar indirim konusu yapılabilir.

Kısacası bilançoda 570 Geçmiş Yıl Karı olsa bile o firma mali zararda olabilir.

2023 yılında yapılacak olan enflasyon muhasebe işlemi ise ticari bilanço kar zararı ile ilgilidir.

Enflasyon muhasebesi, vergi hesabı oluşturulduktan sonra ortaya çıkan bilançoya uygulanacaktır. Enflasyon düzeltmesi sonucu oluşan ve bilançoda gösterilecek olan kar ya da zararın izleyen yıllarda mahsubu yapılacak olan geçmiş yıl zararlarına etkisi yoktur.

Örneğin A firmasının beyannamesi aşağıdaki gibidir:

Bu beyannamede yer alan kar, zarar, kkeg, istisna gibi unsurlar enflasyon düzeltmesi öncesi oluşan kapanış kayıtlarına göre oluşturulacaktır.

Ticari Bilanço Karı 5.000.000

KKEG 500.000

Temettü Kazanç İstisnası 6.500.000

Mali Zarar 1.000.000

Bu firmanın enflasyon düzeltmesi öncesi 570 Geçmiş Yıl Karı 4.000.000 TL, 590 Dönem Net Karı ise 5.000.000 TL’dir. Bu firma enflasyon düzeltmesi olmasa dahi 1.000.000 mali zararını izleyen yıllarda kurumlar vergisi beyannamesinde indirim konusu yapabilecekti.

A-) Enflasyon düzeltmesi sonrası ise 570 Geçmiş Yıl Karı ve 590 Dönem Net Karı kapanmış, 4.000.000 TL 580 Enflasyon Düzeltmesi Sonrası Geçmiş Yıl Zararı oluşmuştur.

Firmanın 2024 yılı 1. Geçici vergi döneminde indirim konusu yapabileceği geçmiş yıl zararı 1.000.000 TL’dir.

B-) Enflasyon düzeltmesi sonrası ise 570 Geçmiş Yıl Karı ve 590 Dönem Net Karı kapanmış, oluşan zarar sonucu 580 Enflasyon Düzeltmesi Sonrası 4.000.000 TL Geçmiş Yıl Zararı oluşmuştur.

Firma 580 Enflasyon Düzeltmesi Sonrası oluşan 4.000.000 TL Geçmiş Yıl Zararı tutarını 502 Sermaye Düzeltmesi Olumlu farklarından mahsup etmiştir ve bilançoda zarar kalmamıştır.

Firmanın 2024 yılı 1. Geçici vergi döneminde indirim konusu yapabileceği geçmiş yıl zararı gene1.000.000 TL’dir.

C- Enflasyon düzeltmesi sonrası 570 Geçmiş Yıl Karı 500.000 TL olarak oluşmuştur. Firmanın 2024 yılı 1. Geçici vergi döneminde indirim konusu yapabileceği geçmiş yıl zararı gene 1.000.000 TL’dir.

Özetle kurumlar vergisi beyannamesi üzerinde indirim konusu yapılacak olan zarar beyanname de belirtilen mali zarardır. Enflasyon düzeltmesi öncesi oluşan ticari kar ya da zararın bu tutara etkisi olmadığı gibi enflasyon düzeltmesi sonrası oluşan karın, zararın ya da ticari bilanço zararının karlara mahsup yapılmasının da bu tutara etkisi bulunmamaktadır.

Enflasyon Düzeltmesi Uygulayan Şirketlerde Esas Alınacak Finansal Tablolara İlişkin Tebliğ Taslağı

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı; 2023 yılı hesap dönemi finansal tablolarında uygulanacak enflasyon düzeltmesine ilişkin olarak genel kurul ve yönetim organınca esas alınacak finansal tabloların belirlenmesidir.

(2) Bu Tebliğ, 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununa tabi halka açık şirketler bakımından öngörülen özel düzenlemeler saklı kalmak kaydıyla, finansal tabloları enflasyon düzeltmesine tabi olan 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununda düzenlenen ticaret şirketlerini kapsar.

Dayanak

MADDE 2- (1) Bu Tebliğ; 6102 sayılı Türk Ticaret Kanununun 210 uncu maddesinin birinci fıkrasına dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3- (1) Bu Tebliğde geçen;

a. Genel kurul: Anonim, limited ve sermayesi paylara bölünmüş komandit şirketlerde genel kurulu, şahıs şirketlerindeki ortaklar kurulunu ve gereğinde ortakların tümünü,

b. Kanun: 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununu,

c. Kâr payı: Net dönem kârı veya serbest yedek akçeler üzerinden ortaklara ve kâra katılan diğer kimselere genel kurulca dağıtılmasına karar verilen tutarı,

ç. Serbest yedek akçe: Kanuni yedek akçelerin sermayenin veya çıkarılmış sermayenin yarısını aşan kısmı ile kanun ve sözleşme gereği ayrılanlar dışında genel kurulca ayrılmasına karar verilen yedek akçeleri,

d. Şirket: 13/1/2011 tarihli ve 6102 sayılı Türk Ticaret Kanununda düzenlenen ticaret şirketlerini,

e. Yönetim organı: Anonim şirketler ve kooperatiflerde yönetim kurulunu, limited şirketlerde müdürü veya müdürleri, şahıs şirketleriyle sermayesi paylara bölünmüş komandit şirketlerde yöneticiyi,

ifade eder.

Esas Alınacak Finansal Tablolar

MADDE 4- (1) Finansal tablolarını Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından belirlenen standartlara uygun hazırlamak zorunda olan şirketler tarafından Kanunun 88 inci maddesine göre hazırlanan enflasyon düzeltmesi uygulanmış finansal tablolar esas alınır.

(2) Birinci fıkra kapsamı dışında kalan şirketlerde, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun geçici 33 üncü maddesi ile 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliği hükümleri uyarınca enflasyon düzeltmesine tabi tutulan finansal tablolar ile enflasyon düzeltmesine tabi tutulmamış olan finansal tablolar birlikte dikkate alınır. Bu kapsamda;

a. Kanun veya şirket sözleşmesine göre net dönem kârının esas alındığı; kâr ve kazanç payı dağıtımlarında, yedek akçe ayrılmasında, intifa senedi sahiplerine ödeme yapılması ile dönem içerisinde dağıtılmış olan kâr payı avansına ilişkin hesaplamalarda enflasyon düzeltmesi uygulanmamış finansal tablolar,

b. Serbest yedek akçelerden ve dağıtılabilir diğer kaynaklardan zarar mahsubu sonrasında kalan değerlerden kâr payı dağıtımı yapılması, sermaye artırımı ve azaltımı,

birleşme, bölünme, tür değişikliği, sermaye kaybı ve borca batık olma durumlarının tespitinde enflasyon düzeltmesi uygulanmış finansal tablolar,

esas alınır.

(3) Birinci ve ikinci fıkra kapsamındaki şirketlerde, dağıtılması öngörülen kâr payı tutarı, 213 sayılı Kanun hükümlerine göre enflasyon düzeltmesi uygulanmış finansal tablolarda bulunan kâr dağıtımına konu kaynakların toplamını aşamaz.

Sermaye

MADDE 5- (1) Şirketin sermayesine ilişkin yapılacak değerlendirmelerde, ticaret siciline tescil edilmiş olan sermaye tutarı esas alınır.

(2) Enflasyon düzeltmesinden kaynaklanan sermaye düzeltmesi olumlu farkları, diğer öz sermaye kalemlerine ilişkin olumlu farklar ile bunların dışında kalan iç kaynakların, zararlar ve olumsuz farkları aşan kısmı Kanunun 462 nci maddesi kapsamında sermayeye ilave edilebilir.

(3) Enflasyon düzeltmesinden kaynaklanan sermaye düzeltmesi olumsuz farkları ile enflasyon düzeltmesinden kaynaklanan diğer olumsuz farklar ise genel kurulda alınacak karara istinaden, sermaye azaltımı yoluyla, olumlu farklar veya diğer iç kaynaklarla mahsup edilebilir.

Vergisel yükümlülükler

MADDE 6- (1) Bu Tebliğ hükümleri uyarınca alınacak kararlarda, şirketin ve kârdan pay alacakların vergisel yükümlülüklerine ilişkin ilgili mevzuat hükümleri saklıdır.

Yürürlük

MADDE 7- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 8- (1) Bu Tebliğ hükümlerini Ticaret Bakanı yürütür.

Tebliğ Taslağını PDF Formatı İle İndirmek İçin Tıklayınız

Kurumlar Vergisi Beyan Dönemi Başlıyor. 10 Kritik Konu

Kurumlar beyannamesi ne zaman verilir?

Kurumlar vergisi beyan dönemi bildiğiniz üzere her yıl Nisan ayının 1'inde başlıyor ve 30'unda sona eriyor. Şirketler tarafından her yıl Nisan ayında bir önceki yıla ait kurumlar vergisi beyannamesi beyan ediliyor ve ödeniyor.

Şirketler için kurumlar vergisi beyannamesinin zamanında sunulması yasal sorumlulukların yerine getirmeleri anlamında gelirken aynı zamanda doğru ve ekleri ile beraber eksiksiz hazırlanmış kurumlar vergisi beyannamesi şirketlerin gelecekte söz konusu olabilecek muhtemel vergi denetimlerine karşı önceden hazırlıklı olmasını da sağlıyor.

1-2023 Yılı Kurumlar Vergisi Ne Zaman Beyan Edilecek?

- 2023 Yılına İlişkin Kurumlar Vergisinin Beyanı ve Ödemesi için son tarih 30 Nisan Salı.

- Kurumlar vergisinin ödemesi ise, gelir vergisinden farklı olarak iki taksitte değil tek seferde yapılıyor.

- Kurumlar vergisinin son ödeme tarihi de 30 Nisan 2024 Salı günü.

- Uzun bayram tatili sonrası enflasyon düzeltmesi işlemleri de göze alınınca Nisan ayı şirketler ve mali müşavirlik firmaları için kolay geçecek gibi gözükmüyor.

2-Kimler Kurumlar Vergisi Mükellefi, Kimler Gelir Vergisi Mükellefi?

- Limited-Anonim şirketler ile muafiyet şartlarını kaybeden kooperatifler kurumlar vergisi mükellefi olarak kabul ediliyor.

- Kurumlar vergisi oranı ülkemizde hali hazırda %25.

- Ancak faaliyet gösterilen alana göre çok farklı oranlar söz konusu. Aşağıda detaylı bir tablo mevcut.

- Şahıs firması ve serbest meslek erbabı olanların ise gelir ve giderleri arasındaki fark üzerinden ödediği vergi ise bildiğiniz üzere mart ayında beyan edilen gelir vergisi.

- Gelir vergisi oranı %15 ila %40 arasında değişiyor. 5 farklı gelir vergisi dilimimiz var.

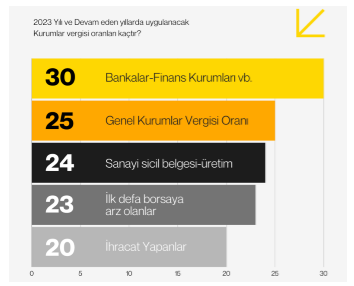

3-Kim Yüzde Kaç Kurumlar Vergisi Ödeyecek?

- Kurumlar Vergisi Mükellefi (Aşağıdaki mükellefler haricindeki TÜM Kurumlar vergisi Mükellefleri için) %25

- Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri %30

- Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlar %23

- İhracat yapan Kurumlar %20

- Sanayi sicil belgesine haiz ve fiilen üretim faaliyetiyle iştigal eden kurumlar %24

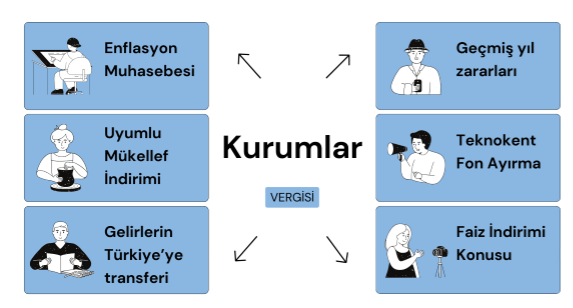

4-Şirketler Kurumlar Vergisi Beyan Dönemine Nasıl Hazırlanmalı?

A-) Enflasyon Muhasebesi: 2023 yılı kurumlar vergisi beyannamesinde enflasyon düzeltmesi işlemini yapmanız zorunlu.

- Kurumlar vergisi beyannamenizde; enflasyon düzeltmesinden önceki ve sonraki olarak 2 ayrı tablo olacak.

- 2023 yılı mali tablolarınız nedeni ile enflasyon düzeltmesi sonucunda vergi ödenmesi söz konusu değil.

- Ancak 2024 yılında 3 ayda bir yapılacak enflasyon düzeltmelerinde vergi ödemeniz gerekebilir.

- İlgili mevzuat: Tebliğ kapsamında enflasyon düzeltmesi yapan mükelleflerce, 2023 hesap dönemine ait gelir/kurumlar vergisi beyannamesi ekinde, 2023 hesap dönemi sonuna ait bilançonun düzeltmeden önceki hali ile düzeltme sonrasında oluşan haline birlikte yer verilecek.

B-) 5 Puan Uyumlu Mükellef İndirimi:

- Yıllardır ardı arkası kesilmeyen vergi affı veya barışı (aynı şey) düzenlemeleri beraberinde vergisini düzenli ödeyenler kendisini “saf” hissetmesin diye çıkarılmış olduğunu düşündüğüm uyumlu mükellef indiriminizi kontrol etmeyin unutmayın.

- Interaktif vergi dairesi üzerinden sorgulama yapılarak bahsedilen uyumlu mükellef indiriminden faydalanabiliyor musunuz kontrol edebiliyorsunuz.

Uyumlu Mükellef İndirim Şartları Neler?

- Firmanızın en az 3 Yıldır Açık/Faal Olması gerekli. Limited veya anonim şirketiniz 2021 Yılında kurulmuş ise diğer şartları da yerine getiriyor iseniz uyumlu mükellef indiriminden faydalanabiliyorsunuz.

- Firmanızın Vergi Borcu Olmaması gerekli. Interaktif vergi dairesi şifreniz var ise oradan girip bakabilirsiniz. 1000 TL’ye kadar borcunuz var ise problem arz etmiyor.

- Beyannamelerinizin zamanında ve eksiksiz verilmiş olması gerekiyor. Müşavirlik firmanızın beyannameleri zamanında beyan etmiş olması önemli.

- Bu noktada muhtasara tabii ödemem yoktur dilekçesi nedeni ile sistemde uyarı çıkıyor ise yine de uyumlu mükellef indiriminden faydalanabilirsiniz.

- Bu sorgulama sonucunda, merkezi veri tabanı kayıtlarına göre kanuni süresinde verilmeyen beyanname kontrolünde muhtasar (0003) ve / veya damga vergisi (0040) beyannamelerinin zamanında verilmediği ortaya çıkmış ancak o döneme ilişkin herhangi bir kesinti olmadığından dolayı beyanname verilmemişse uyarıya rağmen %5 vergi indirimden faydalanabilirsiniz.

C-) Kurumlar Vergisi Beyanından Önce Yurtdışına verilen yazılım-tasarım-veri analizi-mühendislik gibi faaliyetlerden elde edilen gelirlerin Türkiye’ye transfer edilmesi konusu

- Bilindiği üzere daha önce yurtdışına verilen yazılım-tasarım-veri analizi-mühendislik-mimarlık-tıbbi raporlama gibi hizmetlerde kazanç istisnası oranı % 50'ydi.

- 2023 yılı içinde yapılan düzenleme ile 2023 yılı gelirlerini de kapsayacak şekilde kazanç istisnası oranı % 80'e çıkarıldı.

- Ancak düzenlemeden faydalanabilmek için ek bir şart getirildi.

- Kapsamda olan yurtdışına verilen ve orada faydalanılan hizmetlerden elde edilen kazançlara indirim uygulanabilmesi için, kazancın tamamının, elde edildiği döneme ait yıllık beyannamenin verilmesi gereken tarihe kadar Türkiye’ye transfer edilmesi gerekiyor.

D-) Kurumlar vergisi beyanından önce geçmiş yıl zararlarını düşmeden önce matrah artırımı yapılmış mı kontrol edilmesi gerekli, yoksa ileride başınız ağrıyabilir.

- Bilindiği üzere geçmiş yıllarda zarar etmiş iseniz kar ettiğiniz yıl bu geçmiş yıl zararlarını kullanarak daha az vergi ödeyebiliyorsunuz. Bu süre 5 yıl. Ancak bu durumun bazı istisnaları var.

- Eğer matrah artırımından faydalanmış iseniz geçmiş yıl zararlarınızı feda etmeniz gerekiyor.

- Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2018, 2019 2020 ve 2021 yıllara ait zararların %50’si, 2022 ve izleyen yıllar kârlarından mahsup edilmez. (7440 Sy Kanun Md 5-g)

- Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları 2022 yılına ait zararlarının tamamı 2023 yılından itibaren izleyen yıl kârlarından mahsup edilmez. (7440 Sy Kanun Geçici Md 1-ç)

E-) Ar-ge indiriminden veya Teknokent istisnasından yararlanıyorsanız, fon ayırma konusunu unutmamak gerekiyor.

- 2023 yılı kurumlar vergisi beyannamenizde Ar-Ge indiriminden veya Teknokent istisnasından yararlanıyorsanız, indirim veya istisna tutarı üzerinden %3 oranında fon ayırmayı ve beyanname verme süresi içinde fon ayırmayı ve buna ilişkin muhasebe kayıtlarını yapmayı unutmamanız gerekiyor.

- Oran 2023 yılı içinde %’2'den %3'e çıkarıldı.

- Teknokentte yer alan bu firmalar bu konuyu unutmamalı. Yoksa Teknokentte bulunulması dolayısı ile sağlanan vergi avantajlarının bir kısmı kaybedilebiliyor.

F-) Faiz indirimi avantajından faydalananlar, paranın bankaya yattığını gösteren dekontu vergi dairesine vermeyi unutmayın.

- Bildiğiniz üzere şirketinize nakdi sermaye koyduğunuzda veya eksik sermayenizi ödediğinizde önemli bir vergi avantajınız söz konusu

- 2023 yılı için nakit sermaye artırımı üzerinden hesaplanan faiz İndirimi uygulamasında %52,73 oranı kullanıldığı için güzel vergi avantajı imkanı sağlanmıştı.

- Ancak bu avantaj ile ilgili bir problem olmaması için nakdin banka hesabına yatırıldığına ilişkin banka dekontunu vergi dairesine göndermeyi unutmayın.

G-) Şirketinizin Kur Korumalı Mevduatları nedeni ile kazancı olmuş ise bu hesaplara sağlanan vergi avantajlarını (istisnalarını) kurumlar vergisi beyannamesinde hatalı yazmamak gerekiyor.

Şüphesiz ki kurumlar vergisi beyannamesi hazırlanırken yukarıdaki konular dışında dikkate alınacak onlarca konu var ama ben son dönemde dikkat çeken konuları özetlemek istedim.

Sonuç olarak; Kurumlar vergisi beyannamesi hazırlıkları, her şirket için önemli bir süreçtir.

Bu süreçte doğru ve zamanında çalışma kağıtları ve ekleri ile beraber özenli beyanname hazırlanması sadece yasal bir gereklilik değil, aynı zamanda gelecekte söz konusu olabilecek muhtemel vergi denetimlerine karşı önceden hazırlıklı olmanızı sağlayacak bir adım olduğunu düşünüyorum.

27.03.2024

Evren Özmen

Serbest Muhasebeci Mali Müşavir

Bilirkişi

This email address is being protected from spambots. You need JavaScript enabled to view it.

www.kooperatiflerkanunu.com

Kur Korumalı Mevduat İstisnası Hakkında Anayasa Mahkemesi Kararı

5520 sayılı Kurumlar Vergisi Kanununun Geçici 14’üncü maddesinde yer alan; yabancı paraların ve altın hesaplarının TL mevduat ve katılma hesaplarına dönüştürülmesinden elde edilen kazançların istisna kapsamına alınması ile ilgili Kanun hükmünün sekiz numaralı fıkrasında yer alan:

“Türk lirası mevduat veya katılma hesabından vadeden önce çekim yapılması durumunda bu madde kapsamında istisna edilen tutarlar nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur.”

Düzenlemesindeki ‘vergi ziyaı cezası kesilmek suretiyle’ ibaresi, mükelleflere aşırı bir külfet yüklediği, dolayısıyla orantılı olmadığı nedeniyle, Anayasa Mahkemesinin 23.01.2024 tarihli ve E.2022/34, K.2024/16 sayılı kararı ile Anayasaya aykırı bulunmuş ve iptal edilmiştir. Metin Çelik Vergi Müfettişi

Söz konusu karar 27.03.2024 tarihli ve 32502 sayılı Resmi Gazetede yayımlanmıştır. İndirmek İçin Aşağıdaki Linki Tıklayınız

Anayasa Mahkemesinin 23/1/2024 Tarihli ve E: 2022/34, K: 2024/16 Sayılı Kararı

Altın Faizi Sevmez!

Altın, konvertibl yani dönüştürülebilirliği en yüksek olan yatırım aracı olduğundan, en güvenilir yatırım aracı olarak kabul edilir. Ancak, belirsizlik ve risk gibi durumlarda piyasalar güvensiz bir ortama dönüştüğünde ilk onun etkilendiğini de akılda tutmak gerekir.

Genellikle, jeopolitik risklerin artış gösterdiği dönemde diğer yatırım araçlarına güvenilmediği için altın bu özelliğinden dolayı değerlenir. İçinde bulunduğumuz dönemde küresel enflasyon oranlarında ciddi değişimler yaşanmakta. Likiditenin özellikle FED tarafında daraltılacağı beklentileri, jeopolitik risklerin küresel anlamda altın fiyatlarına etki edebilecek seviyede olması, reel faiz oranlarında ileriye yönelik artış beklentisine karşılık altın fiyatlarının düşük seviyelerde kalması yerine artış gösterdiği görülmekte.

Altının fiyatı düşeceğine neden yükseliyor?

ABD’nin faiz oranları ve küresel reel faiz oranlarındaki yükseliş devam ediyor. Enflasyonun yüksek olduğu bir ekonomide, paranın alım gücünde düşüş yaşanır. Likidite yani nakit akışı, altın fiyatları ile doğru orantılıdır. Likiditenin artış göstermesi, altın fiyatlarının yükselmesini sağlıyor.

Aynı şekilde likiditenin azalması ise altın fiyatlarının düşüşünü tetikler. Bu durumda altının, dönemsel getiri olarak yatırımcısına piyasa fiyatındaki değişiklik dışında hiçbir kazancı olmaz. Talebin azalması durumunda reel faiz oranlarının yükselmesi, enflasyonun düşüşe geçmesini sağlar. Bu durumda, likiditenin azalması ve jeopolitik risklerin önem kaybetmesi, piyasalara güvenin artması gerekiyor. Yatırımcılar böyle dönemlerde daha yüksek getirisi olan yatırım araçlarına yöneliyor.

Küresel jeopolitik risklerin artış göstermesi, enflasyon oranlarının yükselmesi, likiditenin artması, reel faiz oranlarının düşüş göstermesi altın fiyatlarının genel trendinin yukarı yönlü olacağını işaret eder. Piyasalara güvenin azalması, ülkelerarası gerginlik, doğal afetler, alım gücünün düşmesi, büyük bankaların ekonomik krize girmeleri ve kredi piyasasında krizlerin yaşanması, altına olan talebi ciddi anlamda yükseltir.

Faiz neden yükseliyor?

Küresel gelişmeler dışında, TC Merkez Bankası'nın TL musluklarını kısması, enflasyona ve kurlara müdahale olarak ön plana çıkmış durumda. Merkez Bankası'nın artık daha fazla sıkılaştırmaya önem verdiği görülüyor. Çünkü, piyasada TL açısından sıkılaştırma yaşandığında ve mevduat faizleri yükseldiğinde bu durum kredi tarafını da olumsuz etkiliyor. Dolayısıyla maliyet yükseldiği için kredi faizleri yükseliyor, bu da zayıf ekonomiyi daha da zayıf kılıyor. Özellikle yılın ilk üç ayında kurlarda yaşanan yükselişe önlem için kısılan para muslukları TL faiz oranlarını yukarı taşıdı.

Altın ile faizin kapışması devam ediyor

Bankalar, vadeli mevduatlarda faiz oranlarını yüzde 50 seviyelerine yükseltmiş durumda. Bankacılara göre kısa vadede mevduat faizlerinde düşüş ihtimali oldukça zayıf. İyi ihtimalle bugünkü seviyeler bir süre daha korunacak. Ekonomi yönetimi, kısa vadede faizleri düşürme niyetinde gözükmüyor.

Ülkeye döviz girişi yavaşladı, döviz çıkışı ve dövize talep var. Ekonomi yönetimi bu gelişmelerden rahatsız. Beklenti ise, TL faizinin artırılmasıyla ülkeye döviz girişinin başlaması, döviz çıkışının yavaşlaması yönünde. Merkez Bankası’nın faiz artırarak ya da döviz satarak bu koşulları değiştirmesi kısa vadede pek mümkün gözükmüyor. Merkez Bankası’nın kararının döviz fiyatında tırmanışı durdurmada ne kadar etkili olacağı henüz netleşmiş değil ama mevduat ve kredi faizlerinin artmaya devam etmesi kaçınılmaz görülüyor.

Tüm bunları göz önüne aldığımızda mevduat faizlerinin bir süre daha bugünkü yüksek seviyelerini koruyacağı görülüyor. Enflasyonda kalıcı düşüşün sağlanacağı istikrar dönemine geçiş için, Merkez Bankasının sıkılaşma politikasıyla “dezenflasyona” geçme kararlılığını 2024’ün ikinci yarısına taşıyacağı görülüyor. Altın ile faizin kapışması ise, bir süre daha devam edecek gibi görünüyor. Bu kapışmayı biraz yumuşatmak için önerimiz, biraz enflasyon olsun ama yeter ki yanında büyüme de olsun.

Talha APAK

YMM

Mal Varlığı Beyanı Eksik Yapılırsa Veya Malvarlığındaki Artışın Kaynağı Açıklanamazsa Ne Olur?

Bazı siyasiler ve kamu görevine aday olanların kamuoyuna mal varlığı açıklamaları olmaktadır. Malvarlığı beyanları yapıldıkça da bazı beyanların doğruluğu ve malvarlığının kaynağı konusunda kamuoyunda bazı tartışmalar yaşanmaktadır.

İlk olarak ifade etmek gerekir ki, malvarlığı beyanı (bildirim) kamuoyuna değil, periyodik olarak ve mal varlığında önemli bir artış olunca 3628 sayılı Mal Bildiriminde Bulunulması, Rüşvet Ve Yolsuzluklarla Mücadele Kanunu’nda belirtilmiş olan kamu mercilerine yapılır. Dolayısıyla, söz konusu beyanın doğruluğu ve malvarlığının kaynağı konusundaki değerlendirme söz konusu mercilere sunulan bilgi ve belgeler esas alınarak yapılır.

3628 sayılı Kanun bazı siyasilerin ve kamu görevlilerinin malvarlığı beyanında bulunmalarını zorunlu kıldığı gibi mal varlığı beyanının eksik/gerçeğe aykırı yapılması veya malvarlığındaki artışın kaynağının açıklanamaması durumunu da yaptırıma bağlamıştır.

1. Mal varlığı beyanı eksik veya gerçeğe aykırı şekilde yapılırsa ne olur?

3628 sayılı Kanuna göre;

- Kanunda belirtilen sürelerde mal bildiriminde bulunmayana bildirimlerin verileceği mercilerce ihtarda bulunulur. İhtarın kendisine tebliğinden itibaren otuz gün içinde mazeretsiz olarak bildirimde bulunmayana üç aya kadar hapis cezası verilir.

- Kanunen daha ağır bir cezayı gerektirmediği takdirde gerçeğe aykırı bildirimde bulunana ise altı aydan üç yıla kadar hapis cezası verilir.

Görüldüğü üzere, mal varlığı beyanının eksik veya gerçeğe aykırı şekilde yapılması ilgili kişi hakkında hapis cezasını gerektirmektedir.

2. Mal varlığında kaynağı açıklanmayan bir artış olursa ne olur?

Kanunda mal varlığı beyanında bulunanlarca yapılan yeni malvarlığı bildirimlerinin yetkili merci tarafından daha önceki bildirimler ile karşılaştırılacağı belirtilmiştir. Söz konusu düzenlemenin amacı malvarlığındaki artışın kaynağının bulunup bulunmadığının tespit edilmesine imkân sağlamaktır.

Kanuna göre mal varlığında kaynağı açıklanamayan mal varlığı haksız mal edinme sayılır. Kanuna göre, kanuna veya genel ahlaka uygun olarak sağlandığı ispat edilmeyen mallar veya ilgilinin sosyal yaşantısı bakımından geliriyle uygun olduğu kabul edilemeyecek harcamalar şeklinde ortaya çıkan artışlar, bu kanunun uygulanmasında haksız mal edinme sayılır.

Kanuna göre, daha ağır bir cezayı gerektirmediği takdirde haksız mal edinene üç yıldan beş yıla kadar hapis ve beş milyon liradan on milyon liraya kadar ağır para cezası verilir. Haksız edinilen malı kaçıran veya gizleyene de aynı ceza verilir.

Haksız edinilmiş olan malların zoralımına (müsadere) hükmolunur. Bu malların elde edilememesi veya bir malın tümünün haksız mal edinme konusu teşkil etmemesi sebepleri ile zoralımın mümkün olmadığı hallerde haksız edinilen değere eşit bedelinin hazineye ödenmesine karar verilir. Bu bedel, Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre tahsil olunur.

Öte yandan, malvarlığındaki artışın kaynağının bulunmamasının daha önce malvarlığı bildirimlerinin yetkili merci tarafından kişinin daha önceki bildirimleri ile karşılaştırılmamasından kaynaklandığının tespit edilmesi halinde yetkili merciin de yasal sorumluluğu söz konusu olacaktır.

Sonuç

Mal varlığı beyanı eksik veya gerçeğe aykırı şekilde yapılması veyahut malvarlığındaki artışın sebebinin açıklanamaması ilgili kişi hakkında hapis cezasını gerektirmekte olup, kanuna veya genel ahlaka uygun olarak sağlandığı ispat edilmeyen mallar veya ilgilinin sosyal yaşantısı bakımından geliriyle uygun olduğu kabul edilemeyecek harcamalar şeklinde ortaya çıkan artışlar şeklinde tanımlanan haksız edinilmiş olan malların zoralımına (müsadere) mahkemece hükmolunur.

Ahmet Arslan

CPA, MBA