Mehmet Özdoğru

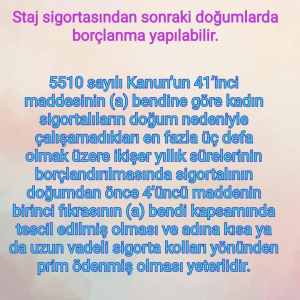

Staj Sigorta Başlangıcının İşe Yaradığı Tek Konu

özdoğrular 20.10.17 e-Bülten

özdoğrular 20.10.17 e-Bülten için tıklayınız

Hesap Dönemi Kapandıktan Sonra Fatura Düzenlememe Fiili

Geçmişe yönelik hesap dönemi kapandıktan sonra fatura düzenlememe fiili iddiasıyla özel usulsüzlük cezası kesilemez

Bilindiği gibi, 213 sayılı VUK’nun 353/1 maddesi hükmüne göre verilmesi ve alınması gereken fatura ve gider pusulası ve müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde x%10 özel usulsüzlük cezası kesilmektedir. (Bkz. VUK md. 353) Kesilecek özel usulsüzlük cezası 1 yıl içerisinde belli bir üst rakamı geçemeyecektir. Bu tutar, 2013 yılı için 94.000,00 TL’dir.

Madde hükmü aynen aşağıya alınmıştır:

“Verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması veya düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi halinde; bu belgeleri düzenlemek ve almak zorunda olanların herbirine, her bir belge için (4369 sayılı Kanunun 19 uncu maddesiyle belirlenen miktar) 10.000.000 liradan (422 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2013'den itibaren 190 -TL) aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının % 10'u nispetinde özel usulsüzlük cezası kesilir.”

Son zamanlarda düzenlenen vergi inceleme raporlarına göre, geçmiş takvim yılı ile ilgili örneğin 2013 yılında düzenlenen bir rapora göre 2010 yılı için fatura alınmadığı veya verilmediği iddiasıyla özel usulsüzlük cezası kesilebilmektedir. Kesilen ceza 2010 yılı için fatura tutarına göre %3 üzerinden hesaplanıp, üst sınır olan 77.000,00 TL’yi geçmemektedir. Örneğin, inceleme raporunda 2010 yılı ile ilgili 278.825,00 TL üzerinden bir faturanın alınmadığı kabul edilirse 278.825,00 TL X %10 = 27.882,00 TL özel usulsüzlük cezası kesilmektedir.

Burada üzerinde durulması gereken konu şöyledir:

1) Fatura düzenlenmeme fiilinin hesap dönemi kapandıktan sonra saptanması halinde özel usulsüzlük cezası kesilebilecek midir? Bizce, böyle bir durum karşısında özel usulsüzlük cezası kesilemez. Çünkü, fatura alıp vermeme sebebiyle özel usulsüzlük cezası kesilebilmesi için hukuksal olarak muteber bir tespitin yapılması zorunludur.

2) Hesap dönemi kapandıktan sonra yapılan tespitler için ceza kesilemez. (DVDDK Kararı, 7.5.2010 gün ve E:2009/271-K:2010/218 sayılı karar).

3) (7) gün geçtikten sonra düzenlenen faturanın hiç düzenlenmemiş sayılması özel usulsüzlük cezası kesilmesini gerektirmez. 213 sayılı VUK md.231/5 hükmü gereği (7) gün geçtikten sonra düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı hükme bağlanmıştır. Oysaki, faturanın (7) gün içerisinde düzenlenmemesi halinde bunun daha sonra düzenlenmesi sonucu ödenecek vergiyi azaltıcı bir etkisi olamaz. Durum böyle olduğu ve esas amacın ödenmesi gereken vergiyi tam olarak tarh, tahakkuk ve tahsil etmek olduğu halde sonucu itibariyle hiçbir vergi kaybına neden olmayan usule ilişkin bir noksanlık nedeniyle bazı hallerde yüksek miktarlara varan özel usulsüzlük cezalarının kesilmesini düzenleyen yasa hükmünün caydırıcı bir hüküm değildir. Faturanın malın teslimi veya hizmetin ifasından itibaren (7) gün içerisinde düzenlenmesi gerekli olmakla birlikte 3065 sayılı KDVK yönünden bu sürenin aynı zamanda takvim yılını aşmaması zorunludur. Örneğin, 30.12.2012 tarihinde satılan bir malın faturasının 04.01.2013 tarihinde düzenlenmesi halinde özel usulsüzlük cezası kesilemeyecek, ancak aynı faturada gösterilen KDV alıcı tarafından indirilemezken aynı KDV’nin satıcı tarafından “hesaplanan KDV” olarak beyan edilip, ödenmesinin gerekmesi, faturaya atfedilen önemi fazlasıyla abartmaktadır. Süre aşımının aynı takvim yılı içinde oluşması durumunda gerek alıcı tarafından indirim konusu yapılması mümkün iken, satıcı tarafından da hesaplanan KDV’ye eklenecektir. Böyle bir durumda KDV indirimi konusunda esasa ilişkin cezalı bir tarhiyat yapılmaz. Fatura geç de olsa düzenlenmiştir. Burada olsa olsa 213 sayılı VUK md. 352/II-7 hükmü gereğince ikinci derece usulsüzlük cezası kesilebilir.

4) Bazı hallerde yukarıda anlatılan durumların dışında, mal teslim edilmeden önce de fatura kesilebilir. Bu durumda, mal teslimi veya hizmet ifası öncesi kesilen fatura sahte fatura mı olacaktır? Bize göre hayır. Bazı durumlarda 3065 sayılı KDVK’nun 10/b hükmü gereği işin durumuna göre fatura önceden düzenlenip iş veya hizmet bilahare gerçekleşebilmektedir. Nazlı Gaye Alpaslan Güven

Kıdem Ve İhbar Tazminatında Zamanaşımı Değişti

Türkiye Büyük Millet Meclisinde kabul edilen henüz Sayın Cumhurbaşkanımızca onaylanmayan “İş Mahkemeleri Kanunu “çalışma hayatında başta kıdem tazminatı olmak üzere zamanaşımı konusunda ihbar, kötüniyet ve eşit davranmama tazminatlarında önemli değişiklikler getiriyor. Bu değişiklikleri açıklayalım.

Kıdem tazminatı

Kıdem tazminatı; kanunda belirtilen asgari bir çalışma süresini(en az bir yılı) dolduran işçiye iş sözleşmesinin kanunda sayılan nedenlerden biriyle son bulması halinde, işverence işçiye veya mirasçılarına ödenen paradır. Kıdem tazminatında zamanaşımı süresi daha önce 10 yıldı. Bu süre 5 yıla düşürüldü. Daha önce işçi kıdem tazminatıyla ilgili olarak 10 yıl içerisinde dava açabiliyordu. Yeni düzenlemeye göre iş sözleşmesinin sona ermesinden itibaren 5 yıl içerisinde dava açılması gerekiyor.

İhbar tazminatı

İşçinin işten haksız ve geçerli nedenle işten çıkarılması durumunda işçiye ihbar süresine ait ödenen paraya ihbar tazminatı denilmektedir. Bir işçinin ihbar tazminatına hak kazanabilmesi için işyerinde belirsiz süreli iş sözleşmesiyle çalışması ve iş sözleşmesinin işveren tarafından haksız olarak sonlandırılması gerekiyor. İş sözleşmesini haklı veya haksız olarak kendisi sona erdiren işçi ihbar tazminatına hak kazanamıyor. İşçilerin ihbar süresi çalışma süresine göre ikiyle sekiz hafta arasında değişmektedir. İhbar süreleri sözleşmeleriyle artırılabiliyor. İhbar süreleri artırılmış ise işçinin işten çıkarılmasındaki süre artırılan ihbar süresi dikkate alınarak hesaplanır. (Geniş bilgi için bakınız Arif Temir, İşçinin Tazminatlı Ve Tazminatsız İşten Çıkarılması, Yaklaşım Yayınları, Ankara 2011) İhbar tazminatında daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.

Kötü niyet tazminatı

İşçinin iş sözleşmesi, kötüye kullanılarak sona erdirildiği durumlarda işçiye ihbar tazminatındaki bildirim sürelerinin üç katı tutarında ayrıca tazminat ödeniyor. Bu tazminata kötü niyet tazminatı deniyor. Kötü niyet tazminatı 4857 sayılı İş Kanununda iş güvencesinden yararlanmayan işçiler için geçerlidir. Kötüniyet tazminatında daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.

Eşit davranmama

4857 sayılı İş Kanunu’nun 5. maddesine göre, işveren, biyolojik veya işin niteliğine ilişkin sebepler zorunlu kılmadıkça, bir işçiye, iş sözleşmesinin sona ermesinde, cinsiyet veya gebelik nedeniyle doğrudan veya dolaylı farklı işlem yapamaz. İşveren işçiyi doğum yapmasından dolayı veya gebe kalmasından dolayı işten çıkarmış ise işçi, dört aya kadar ücreti tutarındaki tazminat talep edebilir. Bu tazminat, ihbar ve kıdem tazminatından ayrı bir tazminattır. Bu tazminata eşit davranmama tazminatı denilimektedir. Eşit davranmama tazminatında da daha önce 10 yıl olan zamanaşımı süresi beş yıla düşürülmüştür.Tazminatlarda zamanaşımı sürelerinin düşürülmesi, hakkın talep edilmesi sonrasında yargılamaya esas tutulacak kayıt ve belgelerin bulunması ve taraflara ulaşılması konusunda faydalar sağlayacaktır. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/kidem-tazminatinda-zamanasimi-degisti-825468

Kâr Payı Dağıtımında Vergi

Şirketlerin varlık nedeni kâr elde etmek ve ortaklara dağıtmak. Kâra en erken ulaşmanın yolu da avans kâr payı dağıtmak. Avansa kâr payı dağıtımının önünde yasal bir engel yok. Ancak çeşitli nedenlerle yaygın olarak yapıldığını zannetmiyorum. En azından ben görmüyorum. Halka açık şirketlerde, hem şirketin yönetim stratejileri, hem de yasal yükümlülükler ve prosedürler diğer şirketlere göre farklı. Bu nedenle bu şirketlerde avans kâr dağıtımının neden yaygın olarak yapılmadığına ayrıca bakmak gerekir. Ancak halka açık olmayan şirketlerde avans kâr payı dağıtımının yaygın olarak yapılmamasının nedenlerinden önemli birisi de zannediyorum yasal düzenlemeler. Aşağıda, halka açık olmayan şirketlerle sınırlı olarak, avans kâr payı dağıtımının vergisel boyutunu özetlemeye çalıştım.

Dağıtıma esas kazanç tutarı ve dağıtım sınırı

Kâr payı avansı 3, 6 veya 9 aylık ara mali tablolardaki kazançlar üzerinden dağıtılabiliyor.

Dağıtılacak kâr payı avansının sınırları var. Avans tutarı, varsa geçmiş yıllar zararlarının, vergi, fon ve mali karşılıkların, kanunlara ve sözleşmeye göre ayrılması gereken yedek akçelerin, varsa imtiyazlı pay sahipleri, intifa senedi sahipleri ve kâra katılan diğer kimseler için ayrılacak tutarların, oluşan ara dönem kârından indirilmesi suretiyle hesaplanan tutarın yarısıyla sınırlı.

Aynı hesap dönemi içinde izleyen ara dönemlerde de kâr oluşması ve avans kâr payı ödenmek istenmesi durumunda, dağıtılacak kâr payı avansı tutarı yukarıda sayılan unsurların yanında, önceki ara dönemlerde ödenmiş olan kâr payı avansı tutarları da indirilerek hesaplanır. Ödenecek kâr payı avansı, bu şekilde hesaplanan tutarın yarısını geçemez.

Kâr payı avansı işlemlerinde yöneticilerin sorumluluğu

Kâr payı avansı dağıtılmasına karar verilmesi halinde şirket yönetim organınca bazı görevlerin yerine getirilmesi gerekiyor.

Bu görevlerin çoğunun vergi uygulamalarıyla bir ilgisi yok. Ancak, aşağıda belirtilen yöneticilerin iki sorumluluğu, vergi uygulamalarını da bir şekilde etkiliyor.

- Hamiline yazılı pay senedi sahiplerine kâr payı avansı ödenirken gerekli güvencenin alınması.

- Yapılmışsa fazladan ödenen kâr payı avanslarının ortaklardan tahsil edilerek şirkete iadesine ilişkin işlemlerin yerine getirilmesi.

Avans kâr payı dağıtımında stopaj

Avans kâr payı dağıtımı yapılması halinde, dağıtılan kâr payı tutarı üzerinden elde edenin hukuki niteliğine göre vergi kesintisi yapılması gerekiyor. Bu çerçevede örneğin, gerçek kişilere ödenen avans kâr payı üzerinden stopaj yapılıyor.

Avans kâr payının gerçek kişi ortaklar tarafından beyanı

Gelir Vergisi Kanunu’na göre, beyan sınırını geçen temettü gelirleri, gerçek kişi ortaklar tarafından yıllık gelir vergisi beyannamesiyle beyan ediliyor.

Kâr paylarında elde etme, hukuki ve ekonomik tasarruf tarihi itibariyle gerçekleşiyor.

Avans kâr payı dağıtımında kurum ortakları açısından elde etme, kurumun yıllık safi kazancının kesinleşip, avans tutarı mahsup edilerek kârın nihai olarak dağıtıldığı tarih itibariyle gerçekleşmiş sayılıyor. Dolayısıyla, avans kâr payının alındığı tarih itibariyle elde edilmiş, beyan edilmesi gereken bir gelir yok.

Buna göre örneğin, 2017 yılı ilk altı aylık kurum kazancından avans kâr payı ödenmesi durumunda, kâr payını alan gerçek kişi, gelir tutarı beyan sınırını geçiyorsa bu geliri 2017 yılı geliri olarak değil 2018 yılı geliri olarak 2019 Mart ayında beyan edecektir.

Stopajın hesaplanan vergiden mahsubu

Beyannameye dahil edilen gelirler üzerinden kesilen vergiler, beyanname üzerinden hesaplanan gelir vergisinden mahsup edilebiliyor. Bu çerçevede, avans kâr payı üzerinden kesilen gelir vergisinin, beyan edilen gelir üzerinden hesaplanan vergiden mahsubu mümkün.

Stopajın, gelirin elde edildiği yılda yapılmamasının bu açıdan önemi yok. Buna göre örneğin, 2017 yılında alınan avans kâr payı üzerinden 2017 yılında kesilen gelir vergisi, 2018 yılına ilişkin olarak 2019 yılında verilecek gelir vergisi beyannamesinde mahsup edilecektir.

Dönem zararla kapanırsa

Avans kâr payı dağıtılması halinde, kural olarak transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı söz konusu değil. Ancak, hesap döneminin nihai olarak zararla sonuçlanması veya dönem safi kazancının avans kâr payı tutarından küçük olması halinde, Türk Ticaret Kanunu düzenlemeleri çerçevesinde ortaklardan geri çağrılan tutarlara transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümleri uygulanıyor.

Halka açık şirketlerde, avans olarak ödenen kâr payının geri çağırılması söz konusu olmadığından, bu şirketlerde aynı sorun yaşanmıyor.

Bu durumda bir bakıma avans kâr payı tutarı ortakların borcu, kâr dağıtan şirketin alacağı olarak kabul ediliyor ve emsal faiz oranı dikkate alınarak faiz hesaplanması ve vergilendirilmesi gerekiyor. Recep Bıyık

https://www.dunya.com/kose-yazisi/kar-payi-avasi-dagitiminda-vergileme/387125

Eğitim Aldırılan İşçi Erken Ayrılırsa Masrafları Öder

İşverence işçiye verilen eğitim, işçinin iş yerinde mal ve hizmet üretimine katkı sağlaması sebebiyle işveren yararına olmakla birlikte, verilen eğitim sayesinde işçi daha nitelikli hale gelmekte ve ileride daha kolay iş bulabilmektedir.

Özellikle genç mezunları istihdam ederek ciddi tutarlarda eğitim aldıran şirketlerin önemli sorunlarından birisidir bu. İşverenler, çalışanına yaptıkları eğitim yatırımı karşılığında çalışanın da en azından makul bir süre çalışmasını istemektedir.

Ancak uygulamada bunun her zaman mümkün olmadığı görülüyor.Eğitim aldırılan çalışanın eğitim sonrasında istifa ederek daha cazip şartlarla” başka şirketlere geçmesi sonucunda hem şirket büyük bir maliyete katlanmasına rağmen bundan fayda sağlayamamakta ve hem de eğitimli personelini rakip firmalara kaptırmaktadır.

Bu sorunla baş edebilmek için işverenler “Eğitim ve Fayda Taahhütnamesi” ile çalışanın en azından makul bir süre iş yerinde çalışmasını veya erken ayrıldığı takdirde eğitim masraflarının orantısal şekilde tahsilini sağlamaya çalışmaktadır.

İşçiye masrafları işverence karşılanmak üzere verilen eğitim karşılığında, işçinin belirli bir süre çalışmasının kararlaştırılması mümkündür. İşçinin de verilen eğitim karşılığında işverene belirli bir süre iş görmesi, işverene olan sadakat borcu kapsamında değerlendirilmelidir. Verilen eğitimin karşılığında yükümlenilen çalışma süresinin de eğitimin türü ve masrafları ile uyumlu olması gerekir. Buna karşın, işçiye iş sağlığı ve güvenliği önlemleri kapsamında verilmesi gereken eğitimlere ait giderler istenemez. İşçiye verilen eğitimin karşılığında işverence yapılan masraflar o işçiye özgü olmalı ve yazılı delille ispatlanmalıdır. İşverenin toplu olarak verdiği eğitimler sebebiyle yapmış olduğu giderlerin işçi başına düşen tutarı, aynı dönemde eğitim alan işçi sayısına bölünmek suretiyle belirlenir. İşçiye verilen eğitim ile ilgili olduğu belirlenmeyen giderlerden işçi sorumlu olmaz. İş yerinin devri halinde de işçinin eğitim gideri karşılığında belirli bir süre çalışma yükümü devam eder. Bu konuda yükümlülüğün ihlali halinde devralan işverenin de eğitim giderlerini talep hakkı bulunmaktadır. İşçinin geçici iş ilişkisi kapsamında çalıştırıldığı süre de eğitim karşılığı yükümlü olduğu çalışma süresinden sayılır.

İşverence işçi adına yapılan eğitim giderlerinin tamamı yerine, işçinin çalıştığı ve çalışması gereken sürelere göre oran kurularak indirim yapıldıktan sonra kalan miktarının tahsiline karar verilmesi gerekir. Gerçekten işçi, eğitimden sonra çalışmayı yükümlendiği sürenin bir kısmında çalışmış ise işverene bu konuda katkı sağlamış olmaktadır. İşçinin yükümlü olduğu sürenin tamamında çalışılmış olunması halinde ise, işverence eğitim giderleri istenemez. Ayrıca, işçinin haklı sebeplerden birine dayanarak İş Kanunu'nun 24. maddesine göre iş sözleşmesini sona erdirmesi veya askerlik, ağır hastalık gibi nedenlerden dolayı iş sözleşmesini feshetmesi halinde işveren eğitim masraflarını talep edemeyecektir.

Sonuç olarak; bireysel iş sözleşmesinde veya işçiyle yapılan eğitim fayda taahhütnamesinde açık bir hüküm bulunması halinde işveren, eğitim dolayısıyla gerçekleştirdiği masrafları orantısal olarak işçiden talep edebilecektir. Yani, çalışanın bu eğitimi nedeniyle şart koşulan mecburi süre kadar iş yerinde çalışmaz veya erken ayrılırsa işveren tarafından bununla ilgili yapılan eğitim ve belge ücretleri, konaklama ve ulaşım giderleri gibi tüm masraflar işçiden çalıştığı süreler orantılanarak talep edilebilir. Resul Kurt

https://www.dunya.com/kose-yazisi/egitim-aldirilan-isci-erken-ayrilirsa-masraflari-oder/387132

Yüksek Maaşlı Prim Ödeme Süresi Arttıkça Emekli Maaşıda Artar

Emekli aylığı kişinin prim ödediği süre arttıkça yükselir. Ancak bu genel kural 1999 yılı öncesi, 1999-2008 arası ve 2008 yılı sonrasında kişilerin ne kadar süre prim ödemiş olduğuna göre farklılıklar gösterebiliyor.

Soru: 1998 SGK girişliyim ve bu tarihten beri aralıksız prim ödemesi yapıyorum. Şu an 6500 güne yakın ödenmiş primim var, yaşım 42. SGK’da yaptığım sorgulamaya göre şu an emekli olsam 3443 TL emekli maaşı alıyorum, 7-8 senedir tavandan yatıyor primim. Şu an 15 yıl 3600 günden tazminatımı alıp işten ayrılsam ve emekli olacağım 57 yaşımı bekleyene kadar hiç çalışmasam, bu alacağım 3443 TL’lik maaş düşer mi? (Cemal Ç)

Cevap: Emekli aylığı kişinin prim ödediği süre arttıkça artar. Ancak bu genel kural 1999 yılı öncesi, 1999-2008 arası ve 2008 sonrasında prim ödeyen kişiler için farklılaşabiliyor. 1999 öncesi prim ödeme gün sayısı fazla olan kişilerin 2008 sonrasında prim günleri varsa ve bu günlerde prime esas kazançları düşükse aylıkları düşebiliyor. Ancak bu kişilerin prime esas kazançları 3500 TL ve üzerinde olursa aylıklarda herhangi bir düşüş söz konusu olmuyor.

‘Kestirdi mi?’ sorusu önemli

Soru: Babam emekli olduktan sonra aynı işyerinde yaklaşık 10 yıldır çalışıyor. İşten çıkmak istiyor ama tazminat da almak istiyor. Bilgi verirseniz sevinirim. (Hatice Büşra Y)

Cevap: Emekli olduktan sonra sosyal güvenlik destek primi ödeyerek, yani aylığını kestirmeden çalışmaya devam eden bir kişi çalışmasını sonlandırmak istediğinde, emekli olmak nedeniyle kıdem tazminatı talep edemez. Ancak aylığını kestirip çalışmaya devam etmiş bir kişi, çalışmasını sonlandırıp işverenden emekli olmak nedeniyle kıdem tazminatı talep edebilir. Ancak aylığını kestirip çalışmış ise emekli olmak nedeniyle kıdem tazminatı alabileceği gibi emekli aylığı da yeniden hesaplanacaktır.

SGK’dan yazı almalısınız

Soru: 1969 doğumluyum. Sigorta girişim 1 Temmuz 1986. 3.600 günden emekli olabilir miyim? (Sunay S)

Cevap: Yaştan emeklilikte erkek sigortalılar için şart, 55 yaş, 15 yıl sigortalılık ve 3.600 prim gününün tamamlanmasıdır. 3.600 günü doldurmuş durumdasınız. Yaştan emeklilik için 60 yaş şartına tabisiniz, 2029’da 60 yaşında emekli olabilirsiniz. Diğer yandan yaş dışındaki diğer şartları doldurduğunuz için kıdem tazminatı almak istiyorsanız SGK’dan yazı alarak işverene vermeniz gerekiyor.

Arabulucuya giderek tazminatınızı isteyin

Soru: 2015’te işten ayrıldım. O zamanki şirket genel müdürü, işten ayrılmak isteyen arkadaşların bütün özlük haklarını vereceğini beyan ederdi. Ancak ne kıdem tazminatı ne de işsizlik maaşı alamadım. Haklarımdan faydalanıp, faydalanamayacağımı iletirseniz çok sevinirim.

Cevap: Dava açabilirsiniz. Ancak kendi isteğinizle ayrılmadığınızı ispatlamanız gerekir. Kendi isteğinizle işten ayrıldığınız için işsizlik maaşı ve kıdem tazminatı almanız mümkün değil. Okan Güray Bülbül

Teknoloji Geliştirme Bölgelerinde Gayri Maddi Haklardan Elde Edilen Kazançlara İstisna Uygulaması

19 Ekim 2017 tarihli ve 30215 sayılı Resmi Gazete’de 2017/10821 sayılı “4691 Sayılı Teknoloji Geliştirme Bölgeleri Kanununun Geçici 2 nci Maddesine İlişkin Kararın Yürürlüğe Konulması Hakkında Karar” yayımlandı.

1) Gayri maddi haklardan elde edilen kazançlara istisna uygulanabilmesi için hakların patent veya fonksiyonel olarak patente eşdeğer belgelere bağlanması

Bilindiği üzere, Teknoloji Geliştirme Bölgelerindeki yönetici şirketler ile Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin, münhasıran bu Bölgedeki yazılım, tasarım ve AR-GE faaliyetlerinden elde ettikleri kazançları 31/12/2023 tarihine kadar gelir ve kurumlar vergisinden müstesnadır.

Diğer taraftan, 1.7.2017 Resmi Gazete tarihli, 7033 Sayılı Kanun ile Bakanlar Kurulu; Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerinin bu kazançlarının gayri maddi hakların satılması, devri veya kiralanmasından elde edilmesi halinde, istisnadan yararlanılmasını:

- Bu hakların ilgili mevzuat çerçevesinde tescil, kayıt veya bildirim şartına bağlamaya,

- Mükellefin gayri maddi hak geliri ve varsa bağlı olduğu grubun satış hasılatına göre tescil şartına bağlı olmaksızın belgelendirme usulüne tabi tutmaya,

- İstisnadan yararlanacak kazancı; bu kazancın elde edilmesine yönelik faaliyetler kapsamında gerçekleştirilen nitelikli harcamaların toplam harcamalara oranına isabet eden kısmı ile sınırlandırmaya,

- Bu oranı toplam harcama tutarını aşmamak üzere yüzde 30'una kadar artırımlı uygulatmaya, nitelikli ve toplam harcamaları tanımlamaya

yetkili kılınmıştır.

Bakanlar Kurulu yetkisini kullanarak, 2017/10821 sayılı Kararla, Bölgede faaliyet gösteren gelir ve kurumlar vergisi mükelleflerine; gayri maddi hakların satışı, devri veya kiralanmasından kazanç elde etmeleri durumunda, söz konusu gayri maddi haklardan kaynaklanan kazançlar dolayısıyla istisnadan yararlanabilmeleri için bu hakların niteliğine göre ilgili mevzuat çerçevesinde tescile veya kayda yetkili kuruma başvurarak, patent veya fonksiyonel olarak patente eşdeğer belgelere bağlama zorunluluğu getirilmiştir.

2) Patente eşdeğer belge kabul edilen belgeler

Kararda, faydalı model belgesi, tasarım tescil belgesi, telif hakkı tescil belgesi, entegre devre topografyası tescil belgesi, yeni bitki çeşitlerine ait ıslahçı hakkı tescil belgesi ve benzeri belgeler fonksiyonel olarak “patente eşdeğer belge” olarak kabul edilmiştir.

3) Faaliyeti gerçekleştiren lehine gayri maddi hak doğmaması durumu

Bu düzenleme, sipariş üzerine yapılan ve doğabilecek tüm gayri maddi hakların sözleşme hükümleri çerçevesinde siparişi verene ait olacağı işlerde olduğu gibi faaliyeti gerçekleştiren lehine gayri maddi hak doğmayan durumlarda, mükelleflerin bölgedeki faaliyetleri dolayısıyla elde edeceği kazançları kapsamamaktadır.

4) Telif hakkı tescil belgesine bağlanan yazılım faaliyetleri

Karar kapsamında, telif hakkı tescil belgesine bağlanan yazılım faaliyetlerinden elde edilen kazançlar istisnadan yararlanmaya devam edebileceklerdir.

5) Bazı tasarım faaliyetlerinden doğan gayri maddi haklardan elde edilen kazançların istisnadan yaralanması

Son 5 hesap döneminin ortalaması dikkate alınmak suretiyle, gayri maddi haklardan elde edilen yıllık brüt gelirleri 30 milyon Türk Lirasını ve dahil olduğu şirketler grubunun (herhangi bir gruba dahil değilse kendisinin (herhangi bir gruba dahil değilse kendisinin) yıllık net satış hasılatı toplamı 200 milyon Türk Lirasını aşmayan mükelleflerin Ar-Ge faaliyetlerine yönelik patentlenebilirlik kriterlerini (yenilik, buluş basamağı, sanayiye uygulanabilirlik gibi) taşıyan gayri maddi haklardan ve ilgili mevzuat kapsamında aranan şartları haiz tasarım faaliyetlerinden doğan gayri maddi haklardan elde ettikleri kazançları, Bilim Sanayi ve Teknoloji Bakanlığından alınan proje bitirme belgesine dayanılarak istisnadan yararlandırılacaktır. Bu durumda patent veya fonksiyonel olarak patente eşdeğer bir başka belge aranmayacaktır. Proje bitirme belgesinin düzenlenmesine ilişkin hususlar Bilim Sanayi ve Teknoloji Bakanlığınca belirlenecektir.

6) Gayri maddi haklardan kaynaklanan kazançların istisnadan yararlanacak kısmının hesaplanması

Bu Karar kapsamında, patent veya fonksiyonel olarak patente eşdeğer belgelere bağlanan gayri maddi haklardan kaynaklanan kazançların istisnadan yararlanacak kısmı, kazancı doğuran faaliyet kapsamında gerçekleştirilen nitelikli harcamaların toplam harcamalara oranı kullanılarak hesaplanacaktır.

Bu hesaplamada dikkate alınacak nitelikli harcamalar gayri maddi hakkın elde edilebilmesi için mükellefin kendisi tarafından yapılan ve gayri maddi hak ile doğrudan bağlantılı harcamalar ile ilişkisiz kişilerden sağlanan ve aynı mahiyeti taşıyan fayda ve hizmet bedellerinin toplamıdır.

Bu harcamalardan aktifleştirilerek amortismana tabi tutulması gerekenler de gerçekleştirildikleri dönemde amortisman öncesi tutarlarıyla bu hesaplamada dikkate alınacaktır.

Bu hesaplamada, mükellef tarafından yapılsa dahi faiz giderleri ve bina maliyetleri gibi yürütülen yazılım, tasarım ve Ar-Ge faaliyeti ile doğrudan ilişkili olmayan her türlü maliyet unsuru hem toplam harcamalar hem de nitelikli harcamalar dışında tutulacaktır.

İstisnanın uygulanacağı kazanç kısmının tespitinde, gayri maddi hak satın alma bedelleri (lisans ve benzeri bedeller dahil) ve ilişkili kişilerden sağlanan fayda ve hizmet bedelleri toplam harcama tutarına dahil edilirken, nitelikli harcamalar tutarına dahil edilmeyecektir. Ancak Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren vergilendirme döneminin sonuna kadar, yurt içinde yerleşik ilişkili kişilerden sağlanan fayda ve hizmet bedelleri nitelikli harcamalar tutarına dahil edilebilir. Aynı süre içinde, bu bölgelerde faaliyette bulunan bir başka kurumla devir, birleşme veya bölünme işlemine girişilmesi halinde devralınan, birleşilen veya bölünen kurum tarafından daha önce bu bölgelerde yapılmış olan nitelikli harcamalar da aynı muameleye tabi tutulabilecektir.

Mükellefler nitelikli harcama tutarını yüzde %30’una kadar artırabilecektir. Bu şekilde artırılan nitelikli harcama tutarı toplam harcama tutarını aşamayacaktır.

7) Yürürlük tarihi

Bu Karar, yayımı tarihinden sonra bölgede başlatılacak projelerden elde edilen kazançlar ile bu tarihten önce başlatılmış projelerden 30/6/2021 tarihinden sonra elde edilen kazançlara uygulanmak üzere yayımı tarihinde yürürlüğe girmektedir. Verginet.net

Vergide Robotik Süreç Otomasyonu

İşyerinde robotların olması düşüncesi başta çağın ötesinde bir durum gibi algılansa da Robotik Süreç Otomasyonu (RSO) bunu günümüzde gerçeğe dönüştürerek hizmetlerin daha hızlı, net ve elverişli bir biçimde sağlanabilmesini mümkün kıldı.

Bir tür “sanal insan” gibi hizmet veren RSO, gereken işlerin yerine getirilmesi için ihtiyaç duyulan manuel süreçlerin aynısının tekrarlanması esasına dayalı bir dizi talimat aracılığıyla çalışıyor.

RSO işletmelere, büyük IT sistemleri kurmaları veya yeni arayüzler geliştirmelerine gerek kalmadan hızlıca hareket etme imkanı verir. RSO çözümleri mevcut iş akışına engel olmadan günlük görevlerin içerisine uyumlu bir şekilde yerleştirilebilirken, çalışanlarla uyum içerisinde hız, doğruluk ve verimliliği artıran fonksiyonlara sahiptir.

Vergi sektörü için Robotik

RSO nispeten kısa bir süre içerisinde kayda değer faydalar sağladığı için vergi profesyonelleri arasında giderek daha fazla rağbet görüyor. RSO yoluyla elde edilebilecek faydalardan bazıları aşağıda yer almaktadır:

- Data kalitesi — Manuel müdahaleleri en aza indiren RSO sıkıcı ve detaylı tekrarların takibinde de etkili ve bu sayede insan kaynaklı tekrarlar ve hataların yer almadığı işler ortaya çıkıyor. Bu da vergi profesyonellerinin düzenleyici gereklilikleri yerine getirebilmeleri için yaptıkları işlere çok önemli bir katkı sağlıyor.

- İşleyişteki hız — RSO araçları insan mevkidaşlarından farklı olarak kahve molası, yıllık izin ihtiyacı duymuyor ve hastalık nedeniyle işten ayrı kalmıyor. 7/24 çalıştıklarından süreçler hız kazanıyor ve kapasite artışı beraberinde geliyor.

- Güvenlik ve süreklilik — RSO insan girdisinden bağımsız işlediğinden organizasyon içerisinde güvenlik tehdidi ve veri ihlali gibi riskleri büyük ölçüde azaltıyor. Buna ek olarak, detaylandırmada süreçler faydalanılan aracın kendi içinde belgelendirildiğinden, ihtiyaç duyulması halinde kriz yönetim süreçleri hızlandırılır ve önemli bilgiler koruma altına alınır.

- Çalışan deneyiminin desteklenmesi — RSO yapılması gereken işe tipik insan yaklaşımından daha farklı biçimde odaklandığından diğer görevlerin yanı sıra sonuç analizi, yeni bir anlayış getirme ve stratejik planlama gibi daha karmaşık aktivitelere odaklanabiliyor. Bu ise karşılığında, hem ofisteki hem de evdeki hayata etki eden daha yüksek bir çalışan tatmini sağlıyor.

Artık vergi konusunda RSO ile ilgili daha fazla bilgi sahibi olduğunuza göre, bir sonraki aşamada neler yapmalısınız?

- Başlıca RSO fırsatlarından oluşan çekirdek bir yapı oluşturun ve bu yapıyı sürdürülebilir bir organizasyon yaratabilmek için gereken deneyim ve yetenekler ortaya koymada kullanın.

- Tecrübeli bir işbirlikçinim gücünden faydalanan pilot program oluşturmayı değerlendirebilirsiniz. Konunun uzmanı şirketler, vergi, muhasebe, yönetim ve diğer uzmanlık alanlarında işlev gören RSO süreçlerinin gerektirdiği özel yeteneklerin sunulabilmesi için çeşitli sektörlerden şirketlerle düzenli olarak bağlantı halinde.

- Mevcut yeteneklerden geç kalmadan ve sıklıkla faydalanın. Çalışanlar robotların beyaz yakalıların yerini alacağını sıklıkla duysalar da aslında –tersine- robot bilimi çalışanların daha değerli görevlere odaklanabilmelerini, işverenlerin de daha üstün fonksiyonlu ekipler kurabilmelerini mümkün kılacak. Ekibinizle etkileşime içine girin ve dönüşümün en başından itibaren bu mesajı iletin.

- RSO’ya IT’nin yönlendirdiği değil işlerin yönlendirdiği bir girişim statüsü verin. Robotlar iş süreçlerine yakın olan ve onların çalışabilmesi için gereken bilgiye sahip insanlardan oluşan ekipler tarafından yönlendirilirler.

http://www.ey.com/tr/tr/services/tax/ey-developing-tax-services-for-the-21-century

Özel Hesap Dönemine Tabi Mükelleflere KDV Sürprizi

Katma Değer Vergisi reformunun konuşulduğu ve girişimcileri rahatlatacak, yatırımcıların üzerinde yük olmayacak ve daha efektif gelir sağlayacak bir sistemi aradığımız bugünlerde, özel hesap dönemine sahip mükellefler için kötü bir KDV sürprizi ortaya çıktı.

Maliye Bakanlığı'nın son dönemde yapmış olduğu yorumlarda, özel hesap dönemine sahip mükelleflerin KDV indirim hakkını "takvim yılı" esasına göre kullanabilecekleri kabul edilmektedir.

Sorun Nedir?

Katma Değer Vergisi Kanunun'un indirim hakkını düzenleyen 29/3 maddesinde; "(…) indirim hakkı vergiyi doğuran olayın vuku bulduğu takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabilir." hükmü yer almaktadır.

Bu yasal düzenlemeden anlaşılan KDV indirim hakkının vergiyi doğuran olayın gerçekleştiği takvim yılının sonuna kadar ve ilgili vesikaların yasal defterlere kaydedilmiş olması şartıyla kullanılabileceğidir.

Ancak Maliye Bakanlığı'nın 5 Mayıs 2014 tarihli ve 15 No'lu KDV Sirkülerinde, gelir veya kurumlar vergisi bakımından özel hesap dönemine tabi olan katma değer vergisi mükelleflerinin yüklendikleri katma değer vergisini özel hesap dönemini aşmamak şartıyla belgelerin kanuni defterlere kaydedildiği tarihte indirmelerinin mümkün olduğunu belirtmişti.

İdare bu yorumu yaparken, Kanun'un 29/3 üncü maddesinin gerekçesine dayanmaktaydı. Şöyle ki; Katma Değer Vergisi Kanunu'nun 29'uncu maddesine 3297 sayılı Kanun'la eklenen 3'üncü fıkranın gerekçesinde katma değer vergisi mükelleflerinin indirim haklarını geç kullanmalarının lehlerine olmadığı belirtilerek gelir ve kurumlar vergisi uygulamaları ile paralellik sağlamak bakımından indirim hakkı kullanımının takvim yılı ile sınırlandığı ifade edilmiştir. Burada amacın gelir ve kurumlar vergisi uygulamalarıyla paralellik sağlamak olduğu açıktır. Bu nedenle idare yaptığı yorumda özel hesap dönemi mükelleflerinin indirim hakkını kendi hesap dönemlerine göre kullanabileceklerini kabul etmiştir.

Söz konusu 15 No'lu KDV Sirküleri, geçmiş sirkülerlerdeki yorumları tek sirküler halinde toplayan ve önceki sirkülerleri yürürlükten kaldıran 60 No'lu KDV Sirküleri ile birlikte yürürlükten kaldırıldı. Ancak,15 No'lu sirküler diğer tüm sirkülerlerle birlikte yürürlükten kaldırılırken, açıklama getirdiği özel hesap döneminde vergi indirim hakkının kullanımına ilişkin yeni sirkülerde ve sonraki sirkülerlerde yeni bir yorum yapılmadı.

Mevcut durumda Vergi İdaresi, 15 No'lu Sirkülerin kaldırılmış olmasına dayanarak, artık KDV Kanunu'ndaki "takvim yılı" ifadesine bağlı kalarak, özel hesap dönemine tabi mükelleflerin vergi indirim hakkını kendi hesap dönemleri içinde değil, takvim yılı içinde kullanabileceklerini belirtmektedir. Bu yoruma KDV iadesi almakta olan özel hesap dönemine tabi mükelleflere gönderilen eksiklik yazılarında yer verilmekte ve buna göre düzeltme yapmaları talep edilmektedir.

İdarenin bu yaklaşımı, 29/3'üncü maddenin gerekçesinde yer alan gelir ve kurumlar vergisi ile paralellik sağlama amacına terstir.

Buna göre, örneğin; 1 Nisan 2017– 31 Mart 2018 arası özel hesap dönemine tabi bir mükellef Aralık 2017 tarihli bir faturası eline geç ulaştığı için bu faturayı Ocak 2018 dönemi içinde kayıtlarına alırsa, takvim yılı aşılmış olduğu için KDV indirim hakkını kaybetmiş olacaktır. Faturadaki teslim/hizmet tutarı aynı hesap dönemi kayıtlarına alındığı için kurumlar vergisi bakımından yasal gider kabul edilebilecek olsa da KDV'nin indirim hakkı kaybedilmiş olacaktır. Bu durumda söz konusu KDV'nin gider olarak kabul edilmesi gerekecektir.

Sorumlu Vergicilik Bakışıyla…

Maliye Bakanlığı'nın daha önce 15 No'lu KDV Sirküleri ile yasa hükmünün konuluş amacına uygun olarak yaptığı yorumla mesele çözülmüşken gelinen noktada yapılan yeni yorumun herkes için sürpriz olduğunu belirtmek isteriz. Bu durum vergi sistemimizin belirlilik ve öngörülebilirlik niteliklerini zedelemektedir.

Öte yandan, Sirkülerler Vergi Hukuku içinde bir idari düzenleme aracı değil, bir yorum ve izahat kaynağıdır. Vergi Usul Kanunu'nun 413'üncü maddesinde Sirkülerin bu niteliği açıkça belirtilmiştir. Dolayısıyla, yasal bir değişiklik olmadan, sirküler ile getirilen bir yorumun yeni ve başka bir yorum ile açıkça değiştirilmeden, sadece sirkülerin yürürlükten kaldırılmış olması nedeniyle geçerliliğini yitirmeyeceğini ve yasayı yorumlamak isteyenlerin 15 No'lu Sirkülerdeki yorumu referans alabileceğini düşünmekteyiz.

İdare, düzenleme yetkisini kararname, tebliğ ve yönetmeliklerle ya da genelgelerle kullanabilmektedir. Bir uygulamaya yön vermek amacı ile kararname, tebliğ, genelge, yönetmeliklerle yaptığı bir düzenleme, bu metinlerin yürürlükten kaldırılması halinde yürürlükten kalkabilir. Ancak Sirkülerler bir yorum aracı olup düzenleme getirmezler. Danıştay'ın içtihatlarında da – idarenin yetkisini aşıp sirküler ile düzenleme yaptığı haller hariç – sirkülere karşı dava açılamayacağı kabul edilmektedir. Zira, sirkülerler muktezalar gibi idari işlem niteliğinde olmayan ve sadece bir konuda görüş açıklayan, yorum getiren hukuki metinlerdir.

Diğer yandan, KDV Kanunu'nun yeniden ele alındığı ve sisteme ilişkin esaslı değişikliklerin konuşulduğu bu ortamda, vergi indirim hakkını takvim yılı ile sınırlayan düzenlemenin (Kanun'un 29/3'ncü maddesi) tamamen yürürlükten kaldırılması gerektiğini düşünüyoruz. KDV indirim hakkı ilgili vesikaların kanuni defterlere kaydedildiği dönemde ve tarh zamanaşımı süresi içinde kullanılabilmelidir. Böyle bir uygulama KDV'nin özüne daha uygun olacaktır. M. Yavuz Öner https://www.kpmgvergi.com