Mehmet Özdoğru

Babaya Analık İzni

Doğum yapan kadınların mevzuattan kaynaklanan annelik hakları bulunduğu gibi babalarında bazı şartlarla annelik hakkına yönelik hakları bulunuyor. Bir başka deyimle annelerin bazı hakları mevzuatla babalara da veriliyor. Babanın analık haklarının şartlarını açıklayalım.

Babanın analık izni

Doğumda veya doğum sonrasında annenin ölümü halinde, doğum sonrası kullanılamayan süreler babaya kullandırılacak. Bilindiği üzere kadın işçiye doğum yapması halinde doğumdan önce sekiz ve doğumdan sonra kullanması gereken sekiz haftalık olmak üzere toplam on altı hafta doğum izni veriliyor. Kadın işçi doğum yaparken ölürse dokuz hafta kullanmadığı analık izni varsa bu izni kadın işçinin eşi kullanacak.

Evlat edinen babanın analık izni

Üç yaşını doldurmamış çocuğu evlat edinen eşlerden birine veya evlat edinene çocuğun aileye fiilen teslim edildiği tarihten itibaren sekiz hafta analık hali izni verilecek. Örneğin iki yaşındaki çocuğu evlat edinen Mehmet Bey evlat edinme tarihinden itibaren sekiz hafta analık izni kullanacak.

60 gün süreyle yarım çalışma parası

Üç yaşını doldurmamış çocuğu evlat edinen erkek işçiler istekleri halinde altmış gün süreyle haftalık çalışma süresinin yarısı kadar ücretsiz izin verilecek. Bu izin, üç yaşını doldurmamış çocuğu evlat edinme halinde eşlerden birine veya evlat edinene verilecek. Yarım çalışma ödeneğinin/yarım ücretin günlük tutarı asgari ücret kadar (59,25 TL) oluyor.

Özürlü çocuğu evlat edinenler

İşçi Ali Bey, üç yaşını doldurmamış engelli çocuğu evlat edinmesi durumunda üç yüz altmış gün süreyle haftalık çalışma süresinin yarısı kadar ücretsiz izin kullanabilecek. Aynı zamanda yarım çalışma ödeneği alabilecek.

Part-time çalışma

Üç yaşını doldurmamış bir çocuğu münferiden evlat edinen erkek işçi çocuğun mecburi ilköğretim çağının başladığı tarihi takip eden ay başına kadar herhangi bir zamanda part-time/ kısmi süreli çalışma talebinde bulunarak bu haktan yararlanabilecek. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/babaya-analik-izni-837541

Memurun Yaptığı Hata Vatandaşı Yakmayacak

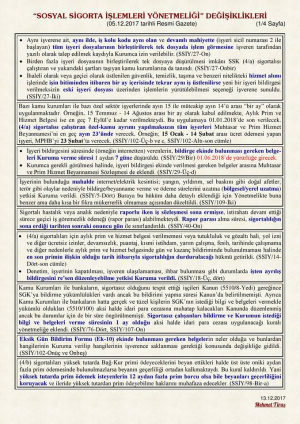

Artık kişinin kasıt ve kusuru olmaksızın memurun hatasıyla prim günü eksik olmasına rağmen aylık bağlanmış ise bu durumda hatanın telafisi söz konusu olacak. Böylece vatandaşın mağduriyeti giderilecek.

Geçtiğimiz hafta Resmi Gazete’de yayımlanarak yürürlüğe giren Sosyal Sigorta İşlemleri Yönetmeliği’ndeki değişiklikle prim günü eksiği olmasına rağmen memur hatasından dolayı emekli aylığı bağlananlar için yeni bir düzenleme yapıldı. Bir kişinin emekli olabilmesi için prim ödeme gün sayısı, yaş ve sigortalılık süresi şartlarını sağlaması gerekir.

FAİZİYLE BERABER ÖDÜYORDU

Bu üç şartın birlikte sağlandığı gün kişiye aylık bağlanabilir. Emeklilik durumuna gelen bir kişiye SGK gerekli incelemeleri yaparak aylık bağlar. Ancak incelemeler sırasında prim günü yetmediği halde kişiye aylık bağlanır ise bu kişiye yersiz ödeme yapılmış olur. Geçen haftaki düzenlemeye kadar SGK’nın yaptığı yanlış yüzünden bile olsa yersiz ödeme söz konusu olursa bu ödemeler faiziyle birlikte kişiden geri alınıyordu.

GÜNLER TAMAMLANACAK

Eğer kişinin kusuru olmaksızın memurun hatasıyla prim günü eksik olmasına rağmen aylık bağlanmışsa hatanın telafisi söz konusu olacak. Bu aşamada üç yönteme başvurulacak:

- Eksik günlerin, askerlik, doğum, yurtdışı gibi borçlanma süreleriyle tamamlanması sağlanacak.

- Borçlanmaya konu süre yoksa veya borçlanmaya konu süreler ile prim günü eksiği tamamlanamıyorsa bu durumda emekli olduktan sonra 4/a’lı olarak yapılan çalışmalar hizmet olarak sayılacak ve eksik günler tamamlanacak.

- Bu iki ihtimal söz konusu değilse isteğe bağlı veya tarım sigortası olmasına rağmen emekli aylığı bağlanması nedeniyle bu hizmetleri sonlananlar için bu sigortalılıkları sonlanmamış gibi muamele yapılarak sigortalılık süreleri devam ettirilecek.

Yeniden aylık bağlanacak

Prim günü eksiği borçlanma, emeklilik sonrası çalışma veya son sigortalılık statüsü ile doldurulan kişilerin emekli aylıklarından borçlanma tutarları ile devam eden sigortalılık nedeniyle ödenmesi gereken prim miktarları kesilecek. Dolayısıyla bu kişilerin yapması gereken ödemeler otomatik olarak emekli aylıklarından düşülecek.

Miktar değişmeyecek

Eksik günlerini borçlanmasıyla tamamlayanlar için bağlanan emekli aylığının miktarı değişmeyecek. Ancak 4/a’lı olarak emekli olduktan sonra çalışan kişilerin emekli olmadan önceki sigortalılık statüleri devam ettirileceği için bu kişilerin aylıkları yeniden hesaplanacak. Dolayısıyla hatalı bağlanan aylıklarında artış söz konusu olacak.

Büyük bir kolaylık da getirildi: İki kez rapor alma çilesi bitti!

Geçtiğimiz hafta yapılan değişiklik ile birlikte malul memurlar için çok önemli bir kolaylık da hayata geçirildi. Meslekte kazanma gücünü kaybettiği için malul sayılan ancak prim ödeme gün sayısı veya sigortalılık süresi yetmediği için malullük aylığı bağlanmayan memurlar, bu şartları sağladığında yeniden malullük raporu almak durumundaydı. Değişiklik sonrası bu kişiler için iki kez malullük raporu alma çilesi bitti. Bu kişiler sigortalılık sürelerini veya prim ödeme gün sayılarını doldurmaları halinde yeniden talepte bulunacaklar ve bu taleplerinde yeniden bir malullük tespiti yapılmaksızın eski tespit üzerinden malullük aylığı alabilecekler. Bu kişilere malullük aylığı son sigortalılık statülerine göre bağlanacak. Bu sayede çok az prim eksiği olan kişiler örneğin bir hafta arayla iki kez malullük raporu alma zorunluluğundan kurtulmuş oldular. Okan Güray Bülbül

http://www.aksam.com.tr/yazarlar/okan-guray-bulbul/memurun-yaptigi-hata-c2vatandasi-yakmayacak/haber-688104

Sosyal Sigorta Yönetmeliği Değişiklikleri (05.12.2017' de Resmi Gazete' de Yayımlandı)

Mehmet Tiraş / SMMM / ADANA

Türkiye Denetim Standartları Tebliğleri 64, 65, 66, 67, 68, 69 ,70

13 Aralık 2017 Tarihli Resmi Gazete

Sayı: 30269

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

- Türkiye Denetim Standartları Tebliği No: 64 (Finansal Tabloların Bağımsız Denetiminin Planlanması Hakkında Bağımsız Denetim Standardı 300)

- Türkiye Denetim Standartları Tebliği No: 65 (İşletme ve Çevresini Tanımak Suretiyle “Önemli Yanlışlık” Risklerinin Belirlenmesi ve Değerlendirilmesi Hakkında Bağımsız Denetim Standardı 315)

- Türkiye Denetim Standartları Tebliği No: 66 (Bağımsız Denetimin Yürütülmesi Sırasında Belirlenen Yanlışlıkların Değerlendirilmesi Hakkında Bağımsız Denetim Standardı 450)

- Türkiye Denetim Standartları Tebliği No: 67 (Bağımsız Denetim Kanıtları Hakkında Bağımsız Denetim Standardı 500)

- Türkiye Denetim Standartları Tebliği No: 68 (İlk Bağımsız Denetimler – Açılış Bakiyeleri Hakkında Bağımsız Denetim Standardı 510)

- Türkiye Denetim Standartları Tebliği No: 69 (Bilanço Tarihinden Sonraki Olaylar Hakkında Bağımsız Denetim Standardı 560)

- Türkiye Denetim Standartları Tebliği No: 70 (Yazılı Beyanlar Hakkında Bağımsız Denetim Standardı 580)

Muhtasar Beyanname ile SGK Prim Bildirgesinin Birleştirilmesine İlişkin Uygulamanın Başlangıç Tarihi Erteleniyor.

Gelir İdaresi Başkanlığının internet sitesinde, Resmi Gazete’de yayımlanmak üzere Başbakanlığa gönderilen "Muhtasar ve Prim Hizmet Beyannamesi (Sıra No:1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra:3) " yayınlandı.

Buna göre, Kırşehir ilindeki mükellefler/işverenler için 1/6/2017 tarihinden itibaren başlamış olan Muhtasar Beyanname ile SGK Prim Bildirgelerinin birleştirilmesine ilişkin uygulama;

- Amasya, Bartın ve Çankırı illeri merkez ve ilçelerinde bulunan mükellefler/işverenler (281 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilen bankalar hariç) için 1/1/2018 tarihinden itibaren,

- Diğer illerdeki tüm mükellefler için ise 1/7/2018 tarihinde

başlanacaktır.

http://www.gib.gov.tr/sites/default/files/fileadmin/mevzuatek/muhtasarteblig12122017.pdf

Anonim Şirket Kuruluş Maliyeti 2018 yılı

2018 Cost of Establishing Limited Company in Turkey

2018 Расходы на открытие бизнеса в Турции

2018 تكلفة أنشاء اعمال في تركيا

Anonim Şirket Kuruluş Maliyeti yapacağınız iş, ortak sayınız, müdür sayısı, sermaye tutarınız ve kira tutarınız gibi faktörler göre değişecektir. Maliyet tablosu İstanbul için örnek hazırlanmıştır. Diğer şehirlerde sadece Ticaret odası masrafları ve mali müşavirlik ücretleri değişkenlik göstermektedir.

Önemli Not: Şirket kuruluş maliyeti bilgisi İstanbul Anonim Şirket Kuruluşu için hazırlanmıştır. Ankara AnonimŞirket Kuruluşu, İzmir Anonim Şirket Kuruluşu, Antalya Anonim Şirket Kuruluşu, Bursa Anonim Şirket Kuruluşu, ve diğer şehirlerde maliyetler değişmektedir. Lütfen şehrinize ait maliyeti öğrenmek için teklif isteyiniz.

Anonim Şirket kuruluş maliyetlerinin Noter Masrafları, Vergi Dairesi Masrafları, Rekabet Kurulu masrafları bütün şehirlerde aynıdır. Ticaret odası kayıt ücreti ve mali müşavir hizmet ücreti her şehirde değişiklik göstermektedir.

Hesaplama bilgilendirme amaçlıdır ve kuruluş sırasında karşılaşacağınız bütün gider kalemlerini içermektedir.

Örnek Veriler:

- Ortak Sayısı : 1

- Müdür Sayısı: 1

- Sermaye Tutarı : 50.000 TL ( En az ) 1/4 Bloke Yatırılıcak

- Kira Tutarı: 1.000 TL ( Brüt )

- Sektör: Toptan Tekstil Satışı

Noter Masrafları: 964,00 TL

- İmza Beyannamesi Müdür İçin 1 Adet: 39,00 TL

- Kuruluş Vekaleti 1 Adet: 100,00 TL

- Nüfus Cüzdan Örneği : 40,00 TL

- Ana Sözleşme Onayı 1 Adet: 250.00 TL

- İmza Sirküleri 1 Adet Her Müdür için : 150,00 TL

- Ticari Defterler Onay Ücreti ( 100 Sayfalık) : 250,00 TL

- Şirket Kuruluşu Sonrası Mali Müşavir Vekaleti: 135,00 TL

Vergi Dairesi Masrafları: 22,68 TL

- Kira Damga Vergisi; Kefilsiz: 1.000 x 12 = 12.000 x 1,89/ 1000 = 22,68 TL

- Sanal Ofis Kira Damga Vergisi: 1.000 x 12 = 12.000 x 9,48/1000 = 113,76 TL

- Kira Damga Vergisi Kefilli: 1.000 x 12 = 12.000 x 11,37/1000= 136,44 TL

Not: Damga vergisi her nüsha için ödenecek.

Ticaret Odası; 1.300,00 TL

- Sicil Kayıt: 1.270,00 TL

- Faaliyet Belgesi 10,00 TL

- Rekabet Kurulu Ödemesi : 50.000 *4/10,000 = 20,00 TL

Mali Müşavirlik Kuruluş Ücreti: 716,00 TL

Fiyatlandırma çalışacağınız mali müşavire göre değişmektedir. İstanbul için 716 TL ( İstanbul 2018 İSMMMO Ücret Tarifesi )

Toplam Maliyet: 3.002,68 TL (01.03.2018 Güncelleme – İstanbul )

- Mali Müşavirlik Kuruluş Ücreti: 716,00 TL

- Ticaret Odası; 1.300,00 TL

- Vergi Dairesi Masrafları: 22,68 TL

- Noter Masrafları: 964,00 TL

Not:

- Fazladan her bir ortak için ortalama 150,00 TL, fazladan her bir müdür için ortalama 250,00 TL gider ekleyiniz.

- Yabancı ortaklı şirket kuruluşu mali müşavirlik ücreti alt limiti : 1.620,00 TL

- Toplam tutarda ana sözleşme kelime sayısına göre değişmeler olabilir.

- Toptan Satış işi yapıldığı için yazar kasa dahil edilmemiştir. ( Ortalama 1.250,00 TL)

- Sermayenin 1/4' ü Bankaya Bloke edilecektir

Şirketinizi kurduktan sonra sizi bekleyen giderler ise aşağıdaki gibidir. Bu kalemlere tutar belirtmiyoruz. Çünkü tutarlar iş hacmimize göre değişecektir.

- Her ay KDV

- Her ay çalışanınız var ise sigorta primi

- Her ay Müdürler için 4B SGK primi

- Üç ay da bir Stopaj

- Üç ay da bir Geçici Vergi

- Yılda bir Yıllık Kurumlar Vergisi

- Yılda bir yasal defter tasdiklerini

- Yılda bir yasal defter kapanış tasdiki

- Yılda bir meslek odası üye aidatlarını

- Belediye Vergileri

- Her ay Mali Müşavirlik Ücreti

486 Sıra No'lu Vergi Usul Kanunu Genel Tebliği Yayımlanmak Üzere Başbakanlığa Gönderildi.

Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerden defter tutmak zorunda olanların defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla geliştirilen Defter-Beyan Sistemine yönelik olarak Vergi Usul Kanunu Genel Tebliğ Resmi Gazete'de yayımlanmak üzere Başbakanlığa gönderilmiştir.

Söz konusu Tebliğe ulaşmak için tıklayınız.

Söz konusu Tebliğin ekine ulaşmak için tıklayınız.

Motorlu Taşıtların Elektronik Ortamda Tescili

(ASBİS) Araç Tescil ve Sürücü Belgesi İşlemlerinin Elektronik Ortamda Online Olarak Yapılması ( Araç ve Sürücü Bilgi Sistemi - ASBİS) olarak tanımlanmaktadır.

Araç tescil sürücü belgesi düzenleme sistemimizin güvenilir, modern, halkımızın beklentilerine cevap verebilir, Avrupa Birliği ve e-Devlet normlarına uygun bir yapıya kavuşturulması ve bu işlemlerin tek merkezden elektronik ortamda online olarak yapılması, tescil belgesi ve sürücü belgelerinin ilgililerin adreslerine gönderilmesi amacıyla, 2005 yılından bu yana Emniyet Genel Müdürlüğü bünyesinde ilgili Bakanlık, kurum, kuruluş ve sivil toplum örgütleri temsilcilerinin katılımıyla yürütülen çalışmalar sonucunda "Araç Tescil ve Sürücü Belgesi İşlemlerinin Elektronik Ortamda Online Olarak Yapılması" adı altında bir proje oluşturulmuştur.

Bu proje Başbakanlık tarafından, kamu hizmetlerinde verimlilik ve etkinliği arttırmaya ve bürokratik işlemleri basitleştirmeye yönelik yapılan çalışmalar çerçevesinde üçyüzden fazla proje içerisinden seçilerek önceliklendirilen 11e-Devlet projesi içerisinde yer almıştır (Aralık 2009).

"Araç Tescil ve Sürücü Belgesi İşlemlerinin Elektronik Ortamda Online Olarak Yapılması" projesi üç ana bölümden oluşmakta olup, bunlar;

1) Yeni (sıfır) araçların tescil işlemleri,

2) Tescilli (ikinci el) araçların satış, devir ve tescil işlemleri,

3) Sürücü belgesi verilmesi işlemleridir.

Projenin tescilli (ikinci el) araçların satış, devir ve tescil işlemlerinin tek noktada (noterlerde) elektronik ortamda yapılmasını düzenleyen kısmı, 31.12.2009 tarih ve 27449 sayılı resmi gazetede yayımlanarak yürürlüğe giren 5942 sayılı Kanun'un birinci maddesi gereğince (2918 sayılı Karayolları Trafik Kanunu'nun 20. maddesinin (d) ve (e) bentleri değiştirildi) 01.05.2010 tarihinden itibaren uygulamaya geçirilmiştir.

Projenin Yeni Araçların Tescili ve Sürücü Belgesi Verilmesi aşamaları ise 2011 yılının ilk çeyreğinde hizmete girecek şekilde planlanmış ve çalışmalar halen eksiksiz yürütülmektedir.[1]

Motorlu araçların elektronik ortamda tescili ve vergilendirilmesi Maliye Bakanlığı ve Emniyet Genel Müdürlüğü tarafından gerçekleştirilmektedir. Karayolları Trafik Yasasına göre, trafiğe çıkacak olan araçların kayıt ve tescili zorunludur. İş makineleri, raylı sistemle çalışan metro ve tramvaylar ile Türk Silahlı Kuvvetlerine ait olanlar dışındaki bütün araçların Emniyet Genel Müdürlüğüne bağlı trafik tescil kuruluşlarınca tescil edilmeden trafiğe çıkmaları yasaktır.

Öte yandan, taşıt araçlarının kullanılmak üzere satın alınması aşamasında ÖTV ve KDV uygulanmakta, araç trafiğe kaydedildiğinde ise her yıl MTV ödenmektedir.

Maliye Bakanlığı tarafından her bir araç için ayrı ayrı verilmesi gerekli olan 2/A nolu ÖTV beyannamelerinin elektronik ortamda verilmesi ile ilgili 1.11.2011 tarihinde başlanılmıştır.[2]

Elektronik olarak verilen ÖTV beyannamelerinin en önemli kolaylığı motorlu aracın teknik bilgilerinin yüklenmesi ile beraber gümrük tarife pozisyonu ve ÖTV oranını sistemin otomatik olarak yansıtmasıdır. Ayrıca, motorlu aracın alış bedelinden daha düşük bir bedel, daha düşük bir vergi matrahı yüklenmesinin sistem tarafından engellenmiş olmasıdır. Böylelikle, bayiler, alış bedelinden daha düşük fiyata satabileceği araçlar için alış bedeli üzerinden ÖTV ödemektedirler.[3]

Öte yandan 23 Seri No.lu ÖTV Genel Tebliği'yle, kara taşıt araçlarını yurt dışından ithal eden veya yurt içinde imal edenlerin 1 Temmuz 2012 tarihinden itibaren elektronik ortamda ÖTV bildirimi vermeleri öngörülmüştür. Bu uygulamada, ÖTV mükellefi olmamalarına rağmen ithalatçıların ve imalatçıların bayi veya distribütörlere sattığı araçlar için bildirim vermeleri zorunlu hale getirilmektedir.

Böylece kara taşıt araçlarının teknik özellikleri ile ithalatçı veya imalatçıların satışları ÖTV bildirimleriyle, bu araçları kullanıcılara satan bayilerin satışları ise ÖTV beyannameleriyle elektronik ortamda Gelir İdaresi Başkanlığı kayıtlarına girmiş olacaktır. Geriye distribütör, ana bayi, başbayi gibi ara mükelleflerin satışları ile araç üzerinde tadilat yapanlar kalmaktadır. İleride bu safhalar için de elektronik ortamda bildirim alınmak suretiyle, idarenin taşıt araçlarını ithalat veya imalat safhasından hurdaya ayrılıncaya kadar elektronik ortamda izlemesi sağlanacaktır.

Kayıt dışı ticarete ve vergi kaçırılmasına engel olacak bu uygulamaların, haksız rekabeti de önleyeceği düşünülmektedir.[4] Nazlı Gaye Alpaslan

http://www.hurses.com.tr/Haber-Motorlu_tasitlarin_elektronik_ortamda_tescili-15747.htm

[1] Emniyet Genel Müdürlüğü Bilgi İşlem Daire Başkanlığı 2011

[2] VUK mük. md. 257 ve 15 Seri Nolu ÖTV Sirküleri.

[3] ÖTV GT Seri No:23

[4] OKTAR Kemal, “Taşıtların elektronik ortamda tescili ve vergileme”, Dünya Gazetesi, 13.07.2012.

Envanter Defteri Nedir, Neler Kayıtedilir?

Envanter defteri, Türk Ticaret Kanunu’nun Defter Tutma Yükümlülüğü başlıklı 64. Maddesi gereğince ticari defter olarak kabul edilmektedir.

Her tacir, ticari defterleri tutmak ve defterlerinde, ticari işlemleriyle ticari işletmesinin iktisadi ve mali durumunu, borç ve alacak ilişkilerini ve her hesap dönemi içinde elde edilen neticeleri, Türk Ticaret Kanunu’na göre açıkça görülebilir bir şekilde ortaya koymak zorundadır. Defterler, üçüncü kişi uzmanlara, makul bir süre içinde yapacakları incelemede işletmenin faaliyetleri ve finansal durumu hakkında fikir verebilecek şekilde tutulur. İşletme faaliyetlerinin oluşumu ve gelişmesi defterlerden izlenebilmelidir. (TTK Defter Tutma Yükümlülüğü başlıklı Md: 64)

Envanter defteri, ticari işletmenin açılışında ve açılıştan sonra her hesap döneminin sonunda taşınmazların, alacakların, borçların, nakit para tutarının ve varlıklar ile borçların değerlerinin teker teker kaydedildiği ciltli ve sayfaları müteselsil sıra numaralı defterdir.

Hesap dönemi on iki ayı geçemez. Vergi Usul Kanununun ilgili hükümleri saklı kalmak kaydıyla envanter, düzenli bir işletme faaliyetinin akışına uygun düşen süre içinde ve her halükarda hesap döneminin sonundan itibaren üç ay içinde çıkarılır ve deftere kaydedilir.

Fiziki ortamda tutulan envanter defteri açılış onayları, kuruluş sırasında ve kullanılmaya başlanmadan önce noter tarafından yapılır. Bu defterlerin izleyen faaliyet dönemlerindeki açılış onayları, defterlerin kullanılacağı faaliyet döneminin ilk ayından önceki ayın sonuna kadar notere yaptırılır.

Türk Ticaret Kanunu’na tabi gerçek ve tüzel kişiler, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun defter tutma ve kayıt zamanıyla ilgili hükümleri ile aynı Kanunun 175 inci ve mükerrer 257 nci maddelerinde yer alan yetkiye istinaden yapılan düzenlemelere uymak zorundadır. Türk Ticaret Kanunun defter tutma, envanter, mali tabloların düzenlenmesi, aktifleştirme, karşılıklar, hesaplar, değerleme, saklama ve ibraz hükümleri 213 sayılı Kanun ile diğer vergi kanunlarının aynı hususları düzenleyen hükümlerinin uygulanmasına, vergi kanunlarına uygun olarak vergi matrahının tespit edilmesine ve buna yönelik mali tabloların hazırlanmasına engel teşkil etmez.

Vergi Usul Kanunu’nun Envanter Defteri ve Bilanço Günü başlıklı 185. Maddesine göre; Envanter defterine işe başlama tarihinde ve mütaakıben her hesap döneminin sonunda çıkarılan envanterler ve bilânçolar kaydolunur ve bu tarihe "bilânço günü" denir. Envanter defteri ciltli ve sayfaları müteselsil sıra numaralı olur.

Envanter defteri vergi kanunlarına uygun olmak şartıyla müteharrik yapraklı defterler de kullanılabilir,

Defterler ve gerekli diğer kayıtlar Türkçe tutulur. Kısaltmalar, rakamlar, harfler ve semboller kullanıldığı takdirde bunların anlamları açıkça belirtilmelidir. (TTK Md: 65)

Bir yazım veya kayıt, önceki içeriği belirlenemeyecek şekilde çizilemez ve değiştirilemez. Kayıt sırasında mı yoksa daha sonra mı yapıldığı anlaşılmayan değiştirmeler yasaktır. (TTK Md: 65)

Envanter defterinin Türk Ticaret Kanunu’na göre saklama süresi 10 yıldır.

Vergi Usul Kanunun, Defter ve Vesikaları Muhafaza başlıklı 253. Maddesine göre; Bu kanuna göre defter tutmak mecburiyetinde olanlar, tuttukları defterlerle üçüncü kısımda yazılı vesikaları, ilgili bulundukları yılı takibeden takvim yılından başlayarak beş yıl süre ile muhafaza etmeye mecburdurlar.

Envanter (TTK : Md. 66)

(1) Her tacir, ticari işletmesinin açılışında, taşınmazlarını, alacaklarını, borçlarını, nakit parasının tutarını ve diğer varlıklarını eksiksiz ve doğru bir şekilde gösteren ve varlıkları ile borçlarının değerlerini teker teker belirten bir envanter çıkarır.

(2) Tacir açılıştan sonra her faaliyet döneminin sonunda da böyle bir envanter düzenler. Faaliyet dönemi veya başka bir kanuni terimle hesap yılı oniki ayı geçemez. Envanter, düzenli bir işletme faaliyetinin akışına uygun düşen süre içinde çıkarılır.

(3) Maddi duran malvarlığına dâhil varlıklarla, ham ve yardımcı maddeler ve işletme malzemeleri düzenli olarak ikame ediliyor ve toplam değerleri işletme için ikinci derecede önem taşıyorsa, değişmeyen miktar ve değerle envantere alınırlar; şu şartla ki, bunların mevcutları miktar, değer ve bileşim olarak sadece küçük değişikliklere uğramış olsunlar. Ancak, kural olarak üç yılda bir fiziksel sayım yapılması zorunludur.

(4) Aynı türdeki stok malvarlığı kalemleri, diğer aynı nitelikteki veya yaklaşık aynı değerdeki taşınabilir malvarlığı unsurları ve borçlar ayrı ayrı gruplar hâlinde toplanabilir ve ortalama ağırlıklı değer ile envantere konulabilir.

Envanteri kolaylaştırıcı yöntemler (TTK : Md. 67)

(1) Envanter çıkarılırken, malvarlığı mevcudu, sondaj yöntemine göre ve genel kabul gören matematiksel-istatistiksel yöntemler yardımı ile çeşit, miktar ve değer olarak belirlenir. Kullanılan yöntem, Türkiye Muhasebe Standartlarına uygun olmalıdır. Bu şekilde düzenlenen envanterin vardığı sonuçlar, fiziksel sayım yapılmış olsaydı elde edilecek olan envanterin sonuçlarına eş düşmelidir.

(2) Bir faaliyet döneminin kapanış envanteri düzenlenmesinde Türkiye Muhasebe Standartlarına uygun başka bir yöntemin uygulanması suretiyle, cins, miktar ve değer olarak malvarlığı mevcudunun güvenle tespiti sağlanabiliyorsa fizikî envanter gerekli değildir.

(3) Faaliyet döneminin kapanışında, fizikî sayım veya ikinci fıkraya göre izin verilen diğer bir usul kullanılarak malvarlığı kalemlerinin cins, miktar ve değerine göre faaliyet döneminin kapanışından önceki üç veya sonraki iki ay içinde bulunan bir gün itibarıyla düzenlenmiş özel bir envanterde gösterilmişse, ayrıca bu özel envantere dayalı olarak ve Türkiye Muhasebe Standartlarına uygun bir şekilde ileriye dönük tahmin yöntemiyle, faaliyet döneminin sonunda mevcut varlıkların o faaliyet döneminin sonu itibarıyla değerlemesi doğru yapılıyorsa, varlıklara ilişkin envanterin yapılmasına gerek yoktur. Ruknettin Kumkale

7063 Sayılı Kanun Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun

Kanun No: 7063

Kabul Tarihi: 06 Aralık 2017

MADDE 1- 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun geçici 72 nci maddesinin birinci fıkrasında yer alan “31/12/2017” ibaresi “31/12/2019” şeklinde değiştirilmiştir.

MADDE 2- 28/3/1983 tarihli ve 2809 sayılı Yükseköğretim Kurumları Teşkilatı Kanununun ek 175 inci maddesinin başlığında ve birinci fıkrasında yer alan “Ankara Güzel Sanatlar Üniversitesi” ibareleri “Ankara Müzik ve Güzel Sanatlar Üniversitesi” şeklinde; ikinci fıkrasının (a) bendinde yer alan “Müzik ve Sanat Eğitimi Fakültesi” ile “Güzel Sanatlar Meslek Yüksekokulundan” ibareleri sırasıyla “Müzik ve Güzel Sanatlar Eğitim Fakültesi” ve “Müzik ve Güzel Sanatlar Meslek Yüksekokulundan” şeklinde ve (b) bendinde yer alan “Güzel Sanatlar Enstitüsünden” ibaresi “Müzik ve Güzel Sanatlar Enstitüsünden” şeklinde değiştirilmiştir.

MADDE 3- 2809 sayılı Kanuna aşağıdaki ek madde eklenmiştir.

“Lokman Hekim Üniversitesi

EK MADDE 176- Ankara’da Sevgi Vakfı tarafından 2547 sayılı Yükseköğretim Kanununun vakıf yükseköğretim kurumlarına ilişkin hükümlerine tabi olmak üzere, kamu tüzel kişiliğine sahip Lokman Hekim Üniversitesi adıyla bir vakıf üniversitesi kurulmuştur.

Bu Üniversite, Rektörlüğe bağlı olarak;

a) Tıp Fakültesinden,

b) Sağlık Bilimleri Fakültesinden,

c) Diş Hekimliği Fakültesinden,

ç) Eczacılık Fakültesinden,

d) Spor Bilimleri Fakültesinden,

e) Mühendislik Fakültesinden,

f) Sağlık Meslek Yüksekokulundan,

g) Sağlık Bilimleri Enstitüsünden,

oluşur.”

MADDE 4- 2809 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 50- Mevzuatta Ankara Güzel Sanatlar Üniversitesine yapılan atıflar Ankara Müzik ve Güzel Sanatlar Üniversitesine yapılmış sayılır.”

MADDE 5- 24/5/1983 tarihli ve 2828 sayılı Sosyal Hizmetler Kanununun 3 üncü maddesinin birinci fıkrasının (f) bendinin (9) numaralı alt bendi aşağıdaki şekilde değiştirilmiştir.

“9. “Aktif Yaşam Merkezi”; Yaşlı bireyler ile engelli bireylerin yaşam kalitesinin artırılması ve sosyal hayata aktif katılımlarına katkı sağlanması amacıyla, engelli ve yaşlı bireyler ile ailelerine rehberlik ve destek hizmeti ile evde gündüz bakım hizmeti sunan gündüzlü sosyal hizmet kuruluşlarını,”

MADDE 6- 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun eki (II) sayılı cetvelin “A) Yükseköğretim Kurulu, Üniversiteler ve Yüksek Teknoloji Enstitüleri” bölümünün 115 inci sırası aşağıdaki şekilde değiştirilmiştir.

“115) Ankara Müzik ve Güzel Sanatlar Üniversitesi”

MADDE 7- 22/6/2004 tarihli ve 5193 sayılı Optisyenlik Hakkında Kanuna aşağıdaki geçici madde eklenmiştir.

“GEÇİCİ MADDE 4- Bu maddenin yürürlüğe girdiği tarihten önce optisyenlik mesleği ile ilgili olarak faaliyette bulunan dernekler, bu maddenin yürürlüğe girdiği tarihten itibaren iki ay içinde genel kurullarını toplayarak Türk Optisyen-Gözlükçüler Birliğinin ilk genel kurulu için meslek mensubu beşer mümessil seçerler.

Birliğin ilk genel kurulu, bu maddenin yürürlüğe girdiği tarihten itibaren dört ay içinde Sağlık Bakanlığının daveti üzerine Ankara’da toplanır ve dokuz üyeli Birlik Merkez Yönetim Kurulunun, beş üyeli Yüksek Disiplin Kurulunun ve üç üyeli Denetleme Kurulunun asıl ve yedek üyelerini seçer.

Birlik Merkez Yönetim Kurulu, seçimden itibaren bir ay içinde toplanarak odalar ile Birliğin yurt içindeki ve yurt dışındaki faaliyetleri, organları, görevleri, toplantıları, karar alış usulleri, gelirleri, giderleri, organlar için seçim, seçilme yeterliliği, seçimlerin yapılış usulü, mesleki sicil, hizmet bedellerinin ve aidatın tespiti, disiplin cezaları ile infaz ediliş usulü, odalar ve Birlik ile ilgili diğer iş ve işlemlerle ilgili yönetmelikleri hazırlar. Bu yönetmelikler Sağlık Bakanlığının uygun görüşüyle seçimden itibaren iki ay içinde Resmî Gazete’de yayımlanarak yürürlüğe konulur. 25/1/1956 tarihli ve 6643 sayılı Türk Eczacıları Birliği Kanununun mali ve idari hükümleri ile disipline ilişkin hükümleri kıyasen uygulanır. Ancak, 6643 sayılı Kanunun 5 inci maddesindeki “yüz elli” sayısı “yüz”, 14 üncü maddesindeki “iki yüz elli” sayıları “yüz”, 51 inci maddesinin ikinci fıkrasının (a) bendindeki “iki yüz” sayısı “yüz”, (b) bendindeki “beşyüz” sayısı “iki yüz elli”, “ikiyüz” sayısı “yüz”, “yüzelli” sayısı “yetmiş beş” ve (c) bendindeki “beşyüz” sayıları “iki yüz elli” olarak uygulanır. 4 üncü maddesinin birinci fıkrasının (e), (h) ve (i) bentleri, 20 nci maddesinin birinci fıkrasının (b), (d), (n) ve (o) bentleri ile 47 nci maddesi uygulanmaz. 20 nci maddesinin birinci fıkrasının (m) bendi “Deontoloji Tüzüğü hükümlerinin ve oda ve Birlik tarafından alınmış mesleki kararların gerektiği şekilde uygulanıp uygulanmadığını belirlemek için, optisyenlerin çalışmalarını denetlemek.” şeklinde uygulanır. 40 ıncı maddedeki meslekten men kararları uygulanmak üzere Sağlık Bakanlığına gönderilir.

Birlik Merkez Yönetim Kurulu en az yüz meslek mensubunun faaliyette bulunduğu yerlerde kurulacak olan optisyen-gözlükçüler odalarının faaliyette bulunacağı iller ile yüzden az meslek mensubunun faaliyette bulunduğu illerin oda bölgelerini tespit ederek odaların kuruluşunu karara bağlar.

Oda kurulan illerde ve bölgelerde faaliyette bulunmakta olan meslek mensupları, odaların kuruluşundan itibaren üç ay içinde odaya kayıt olmak zorundadır. Odalar, Birlik Merkez Yönetim Kurulunun yapacağı tebligattan itibaren bir ay içinde genel kurullarını toplayarak yönetim kurulu, disiplin kurulu ve denetim kurulu üyeleri ile Birlik Genel Kurulunda kendilerini temsil edecek olan mümessillerini seçerler.

Yürürlüğe konulacak yönetmelik uyarınca yapılacak ilk Birlik Genel Kurulunda bütün seçimler yenilenir.”

MADDE 8- 5/5/2007 tarihli ve 5653 sayılı Yunus Emre Vakfı Kanununun 4 üncü maddesinin birinci fıkrasının (a) ve (b) bentleri aşağıdaki şekilde değiştirilmiştir.

“a) Mütevelli Heyet: Mütevelli Heyet, Vakfın karar organıdır. Kültür ve Turizm Bakanı, Kültür ve Turizm Bakanlığı Müsteşarı, Dışişleri Bakanlığı Müsteşarı, Maliye Bakanlığı Müsteşarı ve Millî Eğitim Bakanlığı Müsteşarı heyetin tabii üyeleridir. Heyetin tabii üyeleri dışında; Cumhurbaşkanı tarafından seçilen beş kişi ve Türkiye Maarif Vakfı tarafından kendi mütevelli heyeti üyeleri arasından seçilen bir kişi üç yıl süreyle Mütevelli Heyet üyeliğini yürütür. Kültür ve Turizm Bakanı, Mütevelli Heyetin başkanı; Kültür ve Turizm Bakanlığı Müsteşarı, başkan vekilidir. Mütevelli Heyet, başkanın ya da başkan vekilinin daveti üzerine üye tamsayısının yarısından bir fazlasının katılımıyla yılda en az iki defa toplanır.

b) Yönetim Kurulu: Yönetim Kurulu, Vakfın icra organıdır. Yunus Emre Enstitüsü Başkanı, Türk İşbirliği ve Koordinasyon Ajansı Başkanı, Yurtdışı Türkler ve Akraba Topluluklar Başkanı ve Dışişleri Bakanlığı Yurtdışı Tanıtım ve Kültürel İlişkiler Genel Müdürü Yönetim Kurulunun tabii üyeleridir. Ayrıca, üniversitelerin Türkçe dil öğretim merkezleri başkanları arasından Mütevelli Heyetin seçeceği bir kişi, eğitim, kültür ve sanat alanında faaliyette bulunan ve Bakanlar Kurulunca kamu yararına faaliyet gösterdiği kabul edilmiş dernek veya vergi muafiyeti tanınmış vakıfların üyeleri arasından Mütevelli Heyetin seçeceği bir kişi, uluslararası ilişkiler, iletişim, kültür, sanat ve Türk dili alanında çalışmalarıyla tanınmış kişiler arasından Mütevelli Heyetin seçeceği bir kişi üç yıl süreyle Yönetim Kurulu üyeliğini yürütür. Yunus Emre Enstitüsü Başkanı Yönetim Kurulunun başkanıdır. Yönetim Kurulu, başkanın daveti üzerine üye tamsayısının yarısından bir fazlasının katılımıyla ayda en az bir defa toplanır.”

MADDE 9- 5653 sayılı Kanuna Dördüncü Bölüm başlığı altında aşağıdaki ek madde eklenmiştir.

“Yurt dışında görevlendirilen Vakıf personeli

EK MADDE 1- (1) Vakıf tarafından yurt dışında görevlendirilen Vakıf personeli, Yunus Emre Enstitüsü Başkanlığının görevlendirme yazısını pasaport vermeye yetkili idareye ibraz etmek suretiyle 15/7/1950 tarihli ve 5682 sayılı Pasaport Kanununun 14 üncü maddesi kapsamındaki Hükümetçe, hususi idarelerce veya belediyelerce resmî vazife ile dış memleketlere gönderilenlere ya da dış memleketlerde vazifeye alınanlara tanınan haklardan faydalanır.”

MADDE 10- 5653 sayılı Kanuna aşağıdaki geçici madde eklenmiştir.

“Görevi sona eren üyeler

GEÇİCİ MADDE 3- (1) Bu maddenin yürürlüğe girdiği tarihte görev yapmakta olan Mütevelli Heyetin ve Yönetim Kurulunun seçimle görevlendirilen üyelerinin görevleri başka bir işleme gerek kalmaksızın sona erer.”

MADDE 11- 7/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 68 inci maddesinin birinci fıkrasında yer alan “Değeri” ibaresi “Tarafların İcra ve İflas Kanunundaki hakları saklı olmak kaydıyla; değeri” şeklinde, “iki bin” ibareleri “dört bin” ve “üç bin” ibareleri “altı bin” şeklinde değiştirilmiştir.

MADDE 12- Bu Kanun yayımı tarihinde yürürlüğe girer.

MADDE 13- Bu Kanun hükümlerini Bakanlar Kurulu yürütür.

(*) TBMM’de Kabul Edildi. Henüz Resmi Gazete’de Yayımlanmadı

193 Sayılı Kanun Geçici Madde 72

06 Ocak 1961 Tarihli Resmi Gazete

Sayı: 10700

Kanun No: 193

Kabul Tarihi: 31 Aralık 1960

Geçici Madde 72 – (Ek: 4/6/2008-5766/8 md.) (1)

(1) 31/12/2017 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi tevkifatı yapılır.

a) Lig usulüne tabi spor dallarında;

1) En üst ligdekiler için % 15,

2) En üst altı ligdekiler için % 10,

3) Diğer liglerdekiler için % 5,

b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5.

(2) Bu ödemeler üzerinden 94 üncü madde kapsamında ayrıca tevkifat yapılmaz. Bu gelirler için yıllık beyanname verilmez, diğer gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez.

(3) Bu maddenin yürürlüğe girdiği tarihten önce yapılmış olan ücret ve ücret sayılan ödemelerin vergilendirilmesinde 31/12/2007 tarihinde yürürlükte olan hükümler uygulanır.

(4) Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.

(1) 4/6/2008 tarihli ve 5766 sayılı Kanunun 27 nci maddesiyle; bu maddenin 1/7/2008 tarihinde yürürlüğe gireceği hüküm altına alınmıştır.