Mehmet Özdoğru

Email: This email address is being protected from spambots. You need JavaScript enabled to view it.

Pazartesi, 18 Aralık 2017 09:10

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumuna Ait 3 Adet Tebliğ

18 Aralık 2017 Tarihli Resmi Gazete

Sayı: 30274

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

- İştiraklerdeki ve İş Ortaklıklarındaki Yatırımlara İlişkin Türkiye Muhasebe Standardı (TMS 28) Hakkında Tebliğ Sıra No: 215’de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 83)

- Hisse Bazlı Ödemelere İlişkin Türkiye Finansal Raporlama Standardı (TFRS 2) Hakkında Tebliğ Sıra No: 36’da Değişiklik Yapılmasına Dair Tebliğ (Sıra No:84)

- Sigorta Sözleşmelerine İlişkin Türkiye Finansal Raporlama Standardı (TFRS 4) Hakkında Tebliğ Sıra No: 30’da Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 85)

Published in

Bülten

Tagged under

Pazartesi, 18 Aralık 2017 09:05

Şirketler Topluluğu Raporlarını Unutmayın

Şirketler topluluğu ilk defa 6102 sayılı Türk Ticaret Kanunu'nda (TTK) düzenlenip birtakım kurallara bağlanmış ve topluluğa dahil şirketler için bazı yükümlülükler getirilmiştir. Bu yükümlülüklerden uygulamada yeterince bilinmemesi nedeniyle gözden kaçırılıp ihmal edilenlerden birisi şirketler topluluğuna dahil olan bağlı ve hakim şirketlere getirilen rapor düzenleme yükümlülüğüdür. Bu raporların düzenlenmemesi suç sayılmış ve ağır yaptırımlara bağlanmıştır.

Şirketler topluluğundan bahsedelim önce. Şirketler topluluğu, hâkim şirket ile ona doğrudan veya dolaylı olarak bağlı bulunan şirketlerden oluşur. Şirketler topluluğunun varlığından bahsedebilmek için, biri hakim ikisi de yavru şirket olmak üzere en az üç ticaret şirketi bulunmalıdır. Bağlı şirket, üzerinde doğrudan veya dolaylı hakimiyet uygulanan şirkettir. Hakim şirket ise bağlı şirketleri kontrolü altında tutan şirkettir. TTK’nın 199’uncu maddesi uyarınca, bağlı şirketlerin yönetim organı her yıl “Bağlılık Raporu” diye adlandırılan bir raporu hazırlamak zorundadır. Bu rapor bağlı şirketlerin kendi aralarındaki ve hâkim şirketle aralarındaki ilişkileri ve bu ilişkilerin kayıp/yarar olarak sonuçlarını açıklar. Bu raporu düzenlenmeyen ya da raporda kanunun aradığı asgarî unsurlara yer vermeyen bağlı şirketin yönetim organı üyelerine, iki yüz günden az olmamak üzere adlî para cezası verilir.

TTK’nın 199’uncu maddesinde öngörülen diğer rapor ise hakim şirketi ilgilendirmektedir. Fakat, bu rapor, düzenlenmesi şarta bağlı bir rapor olup, bağlılık raporu gibi her yıl düzenlenmesi zorunlu olan bir rapor değildir. Hâkim şirketin yönetim organı üyelerinden herhangi birisi, yönetim organı başkanından; bağlı şirketlerin finansal ve malvarlığıyla ilgili durumları ile üç aylık hesap sonuçları, hâkim şirketin bağlı şirketlerle, bağlı şirketlerin birbirleriyle, hâkim ve bağlı şirketlerin ortakları ve bunların yakınlarıyla ilişkileri; yaptıkları işlemler ve bunların sonuç ve etkileri hakkında, bir rapor hazırlattırıp yönetim organına sunmasını ve bunun sonuç kısmının yıllık rapor ile denetleme raporuna eklenmesini talep ederse düzenlenir. Talebe rağmen anılan rapor hazırlatılıp hakim şirketin yönetim organına sunulmaz ya da eksik bilgi ile hazırlanır veyahut bağlı şirketler haklı bir sebep olmaksızın bu raporun hazırlanması için gerekli olan bilgi ve belgeleri hâkim şirketin bu işle görevlendirilen uzmanlarına vermez ise, sorumlularına ikiyüz günden az olmamak üzere adlî para cezası verilir. Bu nedenle, şirketler topluluğuna dahil olan bağlı şirketlerin yönetim organı üyelerinin bağlılık raporunu her yıl hazırlamaları, ayrıca talep halinde hakim şirket raporunun da eksiksiz bir şekilde hazırlanıp yönetim organına sunulması ilgililerin menfaatlerine olacaktır. Soner Altaş

https://www.dunya.com/kose-yazisi/sirketler-toplulugu-raporlarini-duzenlemeyi-ihmal-etmeyin/394842

Published in

Haberler

Tagged under

Pazartesi, 18 Aralık 2017 09:02

Sosyal Güvenlikte Son Değişiklikler Ne Getiriyor?

5 Aralık 2017 tarihli Resmi Gazetede yayımlanan Sosyal Sigorta İşlemleri Yönetmeliği’ndeki değişiklikler emeklilik ve benzeri haklarda önemli yenilikler meydana getiriyordu. Yargıya intikal eden sorunlar sonrasında oluşan yargı kararlarından etkilenerek gerçekleştirildiği açık olan değişikliklerin bir kısmına bir önceki yazımızda değinmiştik. Bugünkü yazımızda de bahse konu önemli değişiklikleri irdelemeye devam ediyoruz.

Aylık Tahsisi ve Sonrasında Saptanan Borçlar

SSİY’ne eklenen ek 9 uncu madde ile tahsis aşamasında ve sonrasında ortaya çıkan borçların tahsisi yersiz ödemeye çevirmesinde bir çıta konuyor.

Buna göre;

Tahsis talep veya ölüm tarihi itibariyle prim borcu olmamakla birlikte, tahsis talep veya ölüm tarihinden önceki sürelere ait asgari ücretin iki katı tutarına kadar prim borcu olduğu aylık bağlama işlemleri sırasında tespit edilenlerin aylık başlangıç tarihlerinde değişiklik yapılmaksızın aylıkları bağlanacak ve bu prim borçları ödenecek aylıklarından kesilerek tahsil edilebilecek.

Malûllük veya yaşlılık aylığı bağlanan sigortalılar için tahsis talep tarihinden, ölen sigortalılar için ise ölüm tarihinden önceki sürelere ilişkin prim borcu olduğu aylık bağlandıktan sonra tespit edilenlerden; söz konusu süreleri aylık bağlama işleminde dikkate alınmamış olanlar için tahsis talep ya da ölüm tarihi itibariyle yeniden aylık hesaplanacak, dikkate alınmış olanlar için ise aylıkların ödenmesine devam edilecek. Bu durumda olanların aylıkları durdurulmaksızın ve aylık başlangıç tarihleri değiştirilmeksizin prim borçları ödenmekte olan aylıklardan kesilmek suretiyle tahsil edilecek.

Aylık Almakta İken Sonradan Tespit Edilen Çalışmaların Etkisi

Yine SSİY’ye eklenen ek 10 uncu madde ile malullük, yaşlılık, ölüm aylığı veya ölüm geliri almakta iken, gelir veya aylıkları Kanuna göre veya yabancı bir ülke mevzuatı kapsamında çalışmaya başlaması nedeniyle kesilmesi gerektiği daha sonra tespit edilenler hakkında yersiz ödenen aylıkların tespitinde sadece çalışılan süreler esas alınarak borç çıkartılacak.

Bunlardan işten ayrılmış olanların malullük veya yaşlılık aylıkları, sigortalılığın sona erdiği tarih yazılı istek tarihi kabul edilerek, bu tarihi takip eden ödeme dönemi itibarıyla Kanunun 27 veya 30 uncu maddesine göre yeniden hesaplanarak bağlanabilecek. Hak sahiplerinin aylıkları ise işten ayrıldıkları tarihi takip eden aybaşından itibaren ödenmeye devam edilecek.

Ölen Bağ-Kurluların Yetim Kızlarının Aylık Sorununa Çözüm

Bağ-Kur yetimlerine anne babalarının öldüğü tarihteki mevzuata göre uygulama yapılarak borç çıkartılması uygulamasına daha kalıcı çözüm geliyor.

Buna göre 1 Ekim 2008 tarihinden önce ölen sigortalıların hak sahiplerine gelir veya aylık bağlanmasında, sigortalıya ilişkin koşulların tespiti ile gelir veya aylığın hesaplanması ve paylaştırılmasında ölüm tarihindeki, hak sahiplerine ilişkin koşulların tespitinde ise hak sahibi olma niteliğinin kazanıldığı tarihteki Kanun hükümleri uygulanacak. Kız çocukları gibi ölen Bağ-Kurlunun anne babasına bağlanacak yetim aylıklarında da aynı yöntem geçerli olacak.

Aylık Bağlandıktan Sonra Prim Ödeme Gün Sayısı Eksik Olduğu Tespit Edilenler

SSİY’ye eklenen geçici 35 inci madde ile 05.12.2017 tarihinden önce 5510 sayılı Kanuna veya ilgili sosyal güvenlik kanunlarına göre aylık bağlanmış olanlardan, tahsis talep veya ölüm tarihi itibariyle ilgili kanunlarında öngörülen aylık bağlama koşullarından prim ödeme gün sayısı şartının sigortalıların kasıtlı veya kusurlu davranışlarından kaynaklanmayan nedenlerle yerine gelmediği daha sonra anlaşılanların eksik hizmet süreleri;

a) 5510 sayılı Kanuna veya 3201 sayılı Kanuna göre borçlanılacak süresi olanlar, borçlanma talep tarihinde prime esas günlük kazanç alt sınırı üzerinden eksik hizmet süresi kadar borçlandırılmak,

b) 5510 sayılı Kanuna veya 3201 sayılı Kanun kapsamında borçlanılacak süresi olmayanlar ile borçlanılacak süreleriyle eksik hizmet süresini tamamlamayanlardan; tahsis talep tarihi ile yersiz ödemenin tespit edildiği tarih arasında zorunlu SSK, Bağ-Kur, 4/c sigortalılıkları kapsamında sigortalılığı bulunanların eksik hizmet süresinin tamamlanacağı tarihe kadar hizmet verilmek,

c) Hem 5510 sayılı Kanuna veya 3201 sayılı Kanun kapsamında borçlanılacak süresi olmayıp hem de emeklilik öncesine aktarılacak emeklilik sonrası hizmeti olmayanlardan; isteğe bağlı, 2925 sayılı Kanuna tabi, ek-5 tarım sigortalılığı ile ev hizmetlerine ilişkin sigortalılık kapsamındaki sigortalılıkları tahsis talep tarihi itibariyle aylığa hak kazanmaları nedeniyle sona erenlere, eksik hizmet süresinin tamamlanacağı tarihe kadar belirtilen kapsamdaki sigortalılıkları devam ettirilmek,

suretiyle tamamlatılabilecek.

Borçlanarak Hizmet Tamamlama

Eksik hizmeti 5510 sayılı Kanuna veya 3201 sayılı Kanuna göre borçlanılarak tamamlananlar için yeni bir aylık hesabı yapılmayacak ve aylık başlangıç tarihi değiştirilmeyecek.

SGDP ile Hizmet Tamamlama

Emeklilik sonrası hizmeti emeklilik öncesi hizmete eklenecek olanlar için ise aylık bağlanmış olan sigortalılık haline göre eksik hizmet süresinin tamamlanacağı tarih itibariyle yeniden aylık hesaplanacak ve yapılacak hesaplamada; devam eden sigortalılık süreleri gün ve kazanç olarak, borçlanılacak süreler sadece prim ödeme gün sayısı olarak değerlendirilebilecek.

Tüm bu yöntemlerle emekli aylığına yetecek hizmeti tamamlanabilenler için tahakkuk edecek borç tutarları ile bu madde kapsamında olanlara son aylık ödenen tarihten eksik hizmet süresi kadar geriye gidilerek tespit edilecek sürede yapılmış olan yersiz ödemeler aylıklarından kesilmek suretiyle tahsil edilecek.

Aylığı Daha Önce Kesilmiş Olanlar

Ancak bu maddenin yürürlük tarihinden önce aylıkları kesilerek Kanunun 96 ncı maddesi hükümlerine göre yersiz ödenen tutarların tamamı tahsil edilmiş olanlar ile tahsil süreci devam edenlerin ödemiş oldukları tutarlar bu madde kapsamında hesaplanan yersiz ödeme tutarından fazla ise iade ve mahsup edilmeyecek. Şevket Tezel

Published in

Makaleler

Tagged under

Pazar, 17 Aralık 2017 20:14

SGK Emeklilikle İlgili Beş Önemli Düzenleme Yaptı

Ülkemizde yaşayan tüm bireylere sosyal güvence sunan SGK, emeklilikle ilgili yaşanan beş önemli sonunu Yönetmelikle çözüme kavuşturdu. Bu yazıda, 5 Aralık 2017 tarihli Resmi Gazetede yayınlanan Sosyal Sigorta İşlemleri Yönetmeliği değişikliklerini sizlere sunmak istiyoruz.

İlk değişiklik, emeklilik aşamasında ortaya çıkan prim borcuna yönelik mağduriyetleri giderme alanında yapıldı. Daha önce prim borcu çıkınca borcun ödenmesi gerektiği gibi emekli aylığı borcun ödendiği ayı takip eden aybaşından başlatılıyordu. Bu da maaş kaybına neden olmaktaydı. Hatta bazen emeklilik hakkının yitirilmesi bile söz konusuydu. Artık emeklilik müracaatı itibariyle prim borcu olmamakla birlikte, emeklilik müracaatı öncesine ait süreler için asgari ücretin iki katı tutarına kadar prim borcu olduğu aylık bağlama işlemleri sırasında tespit edilenlerin aylık başlangıç tarihlerinde değişiklik yapılmaksızın aylıkları bağlanacak. Örneğin emeklilik müracaatı yapan Ali Bey’in müracaat tarihinde borcu bulunmamakla birlikte vergi kaydının değişikliğine bağlı daha sonra 1.000 TL prim borcu oluşmuşsa bu borç emekli maaşından kesilip bir kayıp yaşamayacak.

İkinci düzenleme sigortalı çalışması nedeniyle maaşı kesilmesi gerektiği halde kesilmeyenlerin mağduriyetini gidermiştir. Düzenlemeye göre; malullük, yaşlılık, ölüm aylığı veya ölüm geliri almakta iken, gelir veya aylıkları sigortalı olması nedeniyle kesilmesi gerektiği daha sonra tespit edilenler hakkında yersiz ödenen aylıkların tespitinde sadece sigortalılık süreleri esas alınacak. Sigortalılığı sona ermiş olanların malullük veya yaşlılık aylıkları, sigortalılığın sona erdiği tarih yazılı istek tarihi kabul edilerek, bu tarihi takip eden ödeme dönemi itibarıyla yeniden bağlanacak.

Üçüncü önemli değişiklik ölüm aylığında hak sahiplerinin sorununu çözmüştür. Daha önceki uygulamaya göre, bir kimsenin hak sahibi olup olmadığının tespitinde ölümün gerçekleştiği tarihteki yasaya bakılmaktaydı. Yapılan değişiklikle hak sahiplerine ilişkin koşulların tespitinde, hak sahibi olma niteliğinin kazanıldığı tarihteki Kanun hükümleri uygulanacak. Daha önce bu köşede BağKur yetim kızlarla ilgili yapılan düzenlemeyi açıklamıştık. Aynı oldu anne-baba için de geçerli olacak.

Dördüncü değişiklik iş kazası veya meslek hastalığı sonucu yüzde 50’nin altında engelli olup 1.10.2008 öncesi ölen sigortalıların aile bireylerine gelir bağlanmasıyla ilgili. Bu değişiklik sonrası yüzde 50 altında engelliliği bulunup gelir almakta iken 1.10.2008 öncesi ölen sigortalıların eş-çocuk-anne-babasına ölüm geliri ödenebilecek.

Beşinci ve belki de en önemli değişiklik borçlanma hakkıyla ilgili. Daha önce emekli maaşı bağlanan ancak hiçbir kusuru bulunmamasına rağmen başkasının hizmetleriyle kendi hizmeti karıştığı sonradan tespit edilen ve bu hizmetler çıkarılınca emeklilik hakkı kaybolup borç çıkarılanlar için bu sorun yaşanmayacak. Çünkü eksik kalan süreler borçlanmayla tamamlanacak. Sigortalıya duruma göre borç çıkarılmamış olacak. Gerçekten de bu uygulama hatası bulunmamasına rağmen hizmet karışması nedeniyle ilerleyen dönemlerde maaşı kesilmesi gereken emeklileri rahatlatacak.

Böylesi önemli beş sorunu çözüme kavuşturan başta SGK Başkanı ve Emeklilik Hizmetleri Genel Müdürü olmak üzere emeği geçen diğer SGK çalışanlarına da müteşekkir olduğumuzu özellikle belirtmek istiyoruz. (Murat Özdamar-Yeni Akit Gazetesi)

Published in

Haberler

Tagged under

Pazar, 17 Aralık 2017 20:05

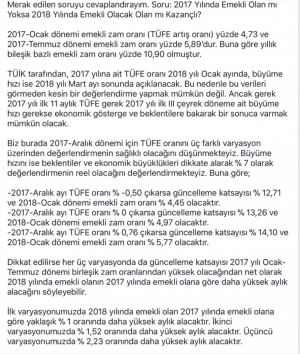

2017 Yılında Emekli Olan mı Yoksa 2018 Yılında Emekli Olacak Olan mı Kazançlı?

Merak edilen soruyu cevaplandırayım. Soru: 2017 Yılında Emekli Olan mı Yoksa 2018 Yılında Emekli Olacak Olan mı Kazançlı?

2017-Ocak dönemi emekli zam oranı (TÜFE artış oranı) yüzde 4,73 ve 2017-Temmuz dönemi emekli zam oranı yüzde 5,89’dur. Buna göre yıllık bileşik bazlı emekli zam oranı yüzde 10,90 olmuştur.

TÜİK tarafından, 2017 yılına ait TÜFE oranı 2018 yılı Ocak ayında, büyüme hızı ise 2018 yılı Mart ayı sonunda açıklanacak. Bu nedenle bu verileri görmeden kesin bir değerlendirme yapmak mümkün değil. Ancak gerek 2017 yılı ilk 11 aylık TÜFE gerek 2017 yılı ilk III çeyrek döneme ait büyüme hızı gerekse ekonomik gösterge ve beklentilere bakarak bir sonuca varmak mümkün olacak.

Biz burada 2017-Aralık dönemi için TÜFE oranını üç farklı varyasyon üzerinden değerlendirmenin sağlıklı olacağını düşünmekteyiz. Büyüme hızını ise beklentiler ve ekonomik büyüklükleri dikkate alarak % 7 olarak değerlendirmenin reel olacağını değerlendirmekteyiz. Buna göre;

-2017-Aralık ayı TÜFE oranı % -0,50 çıkarsa güncelleme katsayısı % 12,71 ve 2018-Ocak dönemi emekli zam oranı % 4,45 olacaktır.

-2017-Aralık ayı TÜFE oranı % 0 çıkarsa güncelleme katsayısı % 13,26 ve 2018-Ocak dönemi emekli zam oranı % 4,97 olacaktır.

-2017-Aralık ayı TÜFE oranı % 0,76 çıkarsa güncelleme katsayısı % 14,10 ve 2018-Ocak dönemi emekli zam oranı % 5,77 olacaktır.

Dikkat edilirse her üç varyasyonda da güncelleme katsayısı 2017 yılı Ocak-Temmuz dönemi birleşik zam oranlarından yüksek olacağından net olarak 2018 yılında emekli olanın 2017 yılında emekli olana göre daha yüksek aylık alacağını söyleyebilir.

İlk varyasyonumuzda 2018 yılında emekli olan 2017 yılında emekli olana göre yaklaşık % 1 oranında daha yüksek aylık alacaktır. İkinci varyasyonumuzda % 1,52 oranında daha yüksek aylık alacaktır. Üçüncü varyasyonumuzda % 2,23 oranında daha yüksek aylık alacaktır.

SGK İstanbul İl Müdür Yardımcısı Sayın Murat Özdamar beyin bilgi paylaşımından alınmıştır.

Published in

Haberler

Tagged under

Pazar, 17 Aralık 2017 12:57

Gerçek Ve Tüzel Kişilerde Vergi Dairesince İşi Resen Terk Prosedürü

Gelir İdaresi Başkanlığı tarafından, 12.05.2016 gün ve 52535 sayılı resen terkin işlemleri hakkında 2016/2 sayılı Uygulama İç Genelgesi yayınlanmıştır.

Buna göre;

1- Gayri faal mükelleflere ilişkin yapılacak işlemler,

2- Münhasıran sahte fatura düzenlemek amacıyla mükellefiyet tesis ettirenlerle ilgili işlemler,

3- Ortak hususlar,

4- 2004/13 sayılı ve 2009/3 sayılı Uygulama İç Genelgelerinin yürürlükten kaldırılmasına ilişkin konularda.

Vergi dairelerine yollanan 12.05.2016 gün ve 2016/2 sayılı Uygulama İç Genelgesi geçmiş dönemdeki yayınlanmış resen terk hakkında konular düzenleyen kapsamlı bir Genelge mahiyeti taşımaktadır. Bu İç Genelgeye göre her ne şekilde olursa olsun adresinde olmayan, beyanname vermeyen, ticari, zirai ve mesleki faaliyeti olmadığı halde sadece sahte belge düzenlemek amacıyla mükellefiyet kaydı açtıran ve vergi incelemesine yetkili olan kimseler tarafından düzenlenen raporlara göre vergi kayıtları kapatılması gerekecektir.

Öte yandan, 2016/2 sayılı Uygulama İç Genelgesinde göze çarpan en belirgin özellik ise mükellef grupları itibari ile yoklama yapılarak, adresinde olmadığı, beyanname vermediği …. durumlarda da vergi kayıtları resen kapatılacaktır. Bazı hallerde mükelleflerin işletmelerine kayıtlı taşıt araçlarının olması, gayrimenkul bulunması, demirbaş veya stok emtia bulunması gibi hallerde de yapılacak yoklama fişiyle tespitlere göre vergi kayıtları kapatılacaktır.

Yine, tasfiyesine karar verilmiş olmakla birlikte, gayri faal durumdaki tüzel kişi mükellefin tasfiye memuru ve ortaklarından en az birinin adresinde yapılacak araştırma sonucunda, tasfiye memuruna ve ortağa ulaşılmaması halinde de mükellefiyet kaydının resen terkin edilmesi mümkün bulunmaktadır.

Diğer taraftan, 6102 sayılı Yeni TTK’nun geç. Mad. 7 hükmüne göre münfesih duruma düşen şirketler, kooperatifler hakkında da resen terk hükümleri 2014/1 seri nolu Uygulama Genelgesine göre kapanış işlemleri uygulanacaktır. Sahte, çalıntı ya da tahrip edilmiş nüfus cüzdanı ile açılan vergi kayıtları da resen terk hükümlerine göre, açılış tarihi baz alınarak tekrar kapatma işlemleri yapılacaktır. Mükellefiyet kayıtları terkin edilmiş mükelleflerden, faaliyetine devam ettiği görüldüğü takdirde yeniden açılış kayıtları gerçekleştirilecektir.

Sonuç:

Uzunca bir süre vergi dairelerinde resen terk konusunda devam eden problemli uygulamalar bütün olayları ve durumları kapsayacak şekilde 12.05.2016 gün ve 2016/2 Uygulama İç Genelgesiyle artık bütün problemler sonlanacaktır. Nazlı Gaye Alpaslan

Published in

Haberler

Tagged under

Pazar, 17 Aralık 2017 12:47

SGK Teşvikleri 2018’ de Devam Ediyor

İstihdam piyasasında hem işçiye hem işverene teşvik sağlayan bir dizi teşvik paketi yeni yılda da devam edecek. Üstelik daha da genişleyerek... Ayrıca kadın, genç ve engelli istihdamı için de yeni adımlar atılacak.

Ekonomik büyümenin işgücü piyasasına da yansıması için geçtiğimiz hafta milli istihdam seferberliği kapsamında çok önemli tedbirler hayata geçirildi. Halen uygulanmakta olan teşviklerin devamı sağlandığı gibi kapsamının genişletilmesi de söz konusu oldu. Bu yılın ocak-kasım döneminde toplam 279 bin 628 kişi işbaşı eğitim programına katıldı.

GÜNLÜK 54 TL HARÇLIK

Bu kişiler program süresi boyunca 54 TL günlük harçlık aldılar. Ayrıca program süresince genel sağlık sigortasından da faydalandılar. Yani sağlık hizmetlerinden ücretsiz yararlandılar. Programlar sonrası bu kişilerin çok önemli bir bölümü de kalıcı istihdama kavuştu. İşbaşı eğitim programının bu başarısı önümüzdeki yıl bazı sektörlerde daha uzun süreyle program uygulanmasının önünü açtı. 2017’de işbaşı eğitim programlarının süresi sektör fark etmeksizin 3 ay olarak uygulandı. 2018’de imalat, bilişim ve enerji sektörlerinde 6 aya kadar program düzenlenebilecek.

9 AYA ÇIKABİLİR

Siber güvenlik, yenilenebilir enerji, bulut bilişim gibi Türkiye’nin orta gelir tuzağından çıkabilmesi için stratejik önemi olan sektörlere yönelik olarak özel bir düzenleme de yapıldı. Sözkonusu stratejik sektörlerde işbaşı eğitim programı 9 ay boyunca uygulanabilecek. Bu sayede gençlerin stratejik iş alanlarına yönlenmesi hedefleniyor.

ENGELLİLER UNUTULMADI

Öte yandan yürürlükte bulunan teşviklerin devamının yanı sıra genç, kadın ve engelli istihdamına yönelik yeni bir teşvik uygulamasının hayata geçeceği de geçen hafta müjdelendi. İlave istihdam şartıyla 18-29 yaş arası genç, kadın veya engelli istihdam eden işverenlerin sigorta primlerinin tamamının karşılanacağı şekliyle hayata geçmesi beklenen teşvikin 2020 yılına kadar uygulanacağı ifade edildi. Bu sayede dezavantajlı gruplara yönelik olarak da ilave tedbirler alınarak bu grupların istihdamı sağlanmış olacak.

1000 lira sınırını geçecek

2017 yılında bütün çalışanlar için 773 TL olarak uygulanan teşvik miktarı, imalat ve bilişim sektöründe prime esas kazanca göre artacak. Bu sayede imalat ve bilişim sektöründe bir kişi için teşvik miktarı 1.000 TL seviyesini geçecek. KHK teşviki aynı koşullarla ve kapsamı artmış olarak 2018 yılı boyunca sürecek.

Yetim aylığı kesilmeyecek

Teşviklerle hayata geçirilecek bir diğer düzenleme de yetim aylığı alan gençlerle ilgili olacak. Uygulamada çalışmaya başlayan bir genç yetim aylığını kaybediyor. Yapılacak söz konusu düzenlemeyle 18-25 yaş aralığında öğrenci olup da çalışmaya başlayanların yetim aylıkları kesilmeyecek. Bu sayede gençlerin kayıtdışı istihdamı engellenmeye çalışılıyor.

Kadınlara 400 lira kreş yardımı var

Sanayiİ sektöründeki mesleklerde düzenlenecek işbaşı eğitim programlarına katılan kadın katılımcılardan 2-5 yaş arasında çocuğu olanlara İŞKUR tarafından ek ödeme yapılacak. Bu sayede kadınistihdamının artırılması hedefleniyor. Doğum nedeniyle işten ayrılan kadın, yeniden iş ararken sanayi sektöründeki bir işbaşı eğitim programı sayesinde hem asgari ücret kadar gelir elde edecek, hem de 400 TL’lik kreş desteği alacak.

Küçük esnafa destek

İstihdam seferberliğinin ikinci fazında küçük esnafın işe alacağı kişiler için de yeni bir teşvik uygulanmaya başlanacak. Üç ve daha az çalışanı bulunan, imalat sektöründeki işyerlerinde ilave istihdam şartıyla istihdam edilecek 18-25 yaş arası gençlerin maaş ve sosyal güvenlik primleri bir ay devlet, bir ay işveren tarafından ödenecek. Bu sayede 2018’de bu teşvik kapsamında işe alınanların maaş ve sosyal güvenlik primleri 6 ay devlet tarafından ödenecek. Gençlerin mesleki eğitimlerinin işbaşında olması sağlanacak. Okan Güray Bülbül

Published in

Makaleler

Tagged under

Pazar, 17 Aralık 2017 12:32

Askerlik Yapana Erken Emeklilik

İşe girişinize göre 60 yaş ve 7000 prim gün şartlarına tabisiniz. Ancak 18 ay askerliği ödediğiniz için işe girişiniz 15.03.1999 tarihine çekilerek 25 yıl, 58 yaş ve 5975 prim gün şartlarına tabi oldunuz. Çünkü işe girişiniz askerden sonra.

Bu durumda 2024 yılında 25 yıl şartınız, 1675 gün daha sigorta ödemeniz halinde prim gün sayınız, 2036 yılında da 58 yaşınız tamamlanacak. Bu durumda prim gün sayısını tamamlayarak 58 yaşınızın dolacağı 20.03.2036 tarihinde emekli olabilirsiniz. Ayrıca başka prim ödemeden de 60 yaşınızın dolacağı 20.03.2038 tarihinde 3600 günden kısmi emekli olabilirsiniz.

■ Özel bir şirkette çalışmaktayım.

Emekli olduktan sonra tazminatı çalıştığım şirket ne kadar zamanda bana ödemek zorunda? 5Ö760525 Nolu SMS:

Sayın Okurum, iş kanununa göre kıdem tazminatına hak kazanarak is sözleşmesi sona eren işçiye işveren sözleşmenin fesih tarihinde kıdem tazminatını peşin olarak ödemek zorundadır. işçi kabul ederse işveren taksitle veya vadeli olarak ödenebilir. İşçi bunu kabul etmezse derhal ve peşin olarak ödemek zorundadır.

NE ZAMAN EMEKLİ OLURUM?

■ 01.04.1961 doğumluyum, sigorta başlangıcım 01.07.1980, 3600 iş gününden ne zaman emekli olurum? 5Ö776988 Nolu SMS:

Prim gün sayınızın miktarını yazmamışsınız. 3600 prim günden emekli olabilmek için 60 yaşını tamamlamanız gerekmektedir. Dolayısı ile 3600 günü tamamlayarak 01.04.2021 tarihini beklemelisiniz. Ayrıca 5000 prim günü tamamlar tamamlamaz emekli olabilirsiniz. Ali Şerbetçi

Published in

Makaleler

Tagged under

Pazar, 17 Aralık 2017 12:25

E Müstahsil Makbuzu, E İrsaliye ve E Serbest Meslek Makbuzu Uygulamasına İlişkin Usul ve Esaslar Hakkındaki Açıklamaların Yer Aldığı Vergi Usul Kanunu Genel Tebliği (Sıra No: 487) Yayımlandı

17.12.2017 tarih ve 30273 sayılı Resmi Gazete’de yayımlanan ve aynı tarihte yürürlüğe giren 487 Sıra No.lu VUK Genel Tebliği ile; elektronik irsaliye (e-irsaliye), elektronik müstahsil makbuzu (e-müstahsil makbuzu) ve elektronik serbest meslek makbuzlarının (e-serbest meslek makbuzu) elektronik ortamda düzenlenmesi, alıcısına iletilmesi ile muhafaza ve ibraz edilmesine ilişkin usul ve esaslar düzenlenmiştir.

Tebliğ’de anılan uygulamalarla ilgili olarak yapılan düzenlemeler özetle aşağıdaki başlıklar altında toplanmıştır:

- Uygulamalardan yararlanma yöntemleri ve başvuru esasları ile değerlendirme ve izin

- Özel entegratörlük hizmeti verenler açısından değerlendirme belgelerde bulunması gereken bilgiler ile muhafaza ve ibraz yükümlülüğü

- Belgelerin düzenlenmesi ve teslim ve iletimi ile belgelerde yer alan bilgilerin raporlanması

- Diğer hususlar

Uygulamalara Dahil Olma:

Tebliğ’e konu olan uygulamalar (e-irsaliye, e-müstahsil makbuzu, e-serbest meslek makbusu) zorunlu olmayıp, aşağıdaki mükellefler istedikleri takdirde belirtilen tarihlerden itibaren uygulamaya dahil olabileceklerdir:

e-irsaliye uygulaması:

a) e-Fatura Uygulamasından yararlanma iznine sahip olan,

b) Tebliğ’de açıklanan usul ve esaslara uygun olarak, e-İrsaliye düzenleyebilme ve iletebilme konusunda gerekli hazırlıklarını tamamlamış olan,

c) Tebliğ’de belirtilen şekilde e-İrsaliye Uygulamasına dahil olmak için gerekli başvuruyu yapan,

mükellefler, istemeleri halinde 1.1.2018 tarihinden itibaren faydalanabilirler.

e-müstahsil makbuzu uygulaması:

213 sayılı Vergi Usul Kanunu hükümleri uyarınca müstahsil makbuzu belgesi düzenlemek zorunda olan mükellefler, istemeleri halinde 1.1.2018 tarihinden itibaren uygulamaya dahil olabileceklerdir.

Tebliğ’de ayrıca, uygulamaya dahil olacak mükelleflerin; Vergi Usul Kanunu Genel Tebliğleri ile zorunluluk getirilen haller dışında; e-Fatura, e-Arşiv Fatura ve e-Defter uygulamalarına dahil olma zorunlulukları bulunmadığı açıklanmıştır.

e-serbest meslek makbuzu:

213 sayılı Vergi Usul Kanunu hükümleri uyarınca serbest meslek makbuzu belgesini düzenlemek zorunda olan mükellefler (noterler hariç), istemeleri halinde 1.1.2018 tarihinden itibaren uygulamaya dahil olabileceklerdir.

17 Aralık 2017 Tarihli Resmi Gazete

Sayı: 30273

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 487)

Yetki

MADDE 1 – (1) 213 sayılı Vergi Usul Kanununun 5766 sayılı Kanunun 17 nci maddesi ile değişik mükerrer 242 nci maddesinin ikinci fıkrası ile Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesine ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dahil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığına aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, Vergi Usul Kanunu kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkili kılınmıştır.

Söz konusu fıkrada, Vergi Usul Kanunu ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümlerin elektronik defter, kayıt ve belgeler için de geçerli olduğu; Maliye Bakanlığının, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkili olduğu hükme bağlanmıştır.

(2) Aynı Kanunun 227 nci maddesinin birinci fıkrasında, aksine hüküm olmadıkça Vergi Usul Kanununa göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait kayıtların tevsikinin mecburi olduğu; dördüncü fıkrasında da Maliye Bakanlığının, düzenlenmesi mecburi olan belgelerde bulunması gereken zorunlu bilgileri belirlemeye yetkili olduğu belirtilmiştir.

(3) Diğer taraftan, anılan Kanunun mükerrer 257 nci maddesinin birinci fıkrasının (1) numaralı bendinde Maliye Bakanlığının, Vergi Usul Kanununa göre tutulmakta olan defter ve belgeler ile bunlara ilaveten tutulmasını veya düzenlenmesini uygun gördüğü defter ve belgelerin mahiyet, şekil ve ihtiva etmesi zorunlu bilgileri belirlemeye, bunlarda değişiklik yapmaya, bu defter ve belgelere tasdik, muhafaza ve ibraz zorunluluğu getirmeye veya kaldırmaya, Vergi Usul Kanununa göre tutulacak defter ve düzenlenecek belgelerin tutulması ve düzenlenmesi zorunluluğunu kaldırmaya yetkili olduğu; (3) numaralı bendinde, tutulması ve düzenlenmesi zorunlu defter, kayıt ve belgelerin mikro film, mikro fiş veya elektronik bilgi ve kayıt araçlarıyla yapılması veya bu kayıt ortamlarında saklanması hususunda izin vermeye veya zorunluluk getirmeye, bu şekilde tutulacak defter ve kayıtların kopyalarının Maliye Bakanlığında veya muhafaza etmekle görevlendireceği kurumlarda saklanması zorunluluğu getirmeye; (4) numaralı bendinde ise Vergi Usul Kanununun 149 uncu maddesine göre devamlı bilgi vermek zorunda olanlardan istenilen bilgiler ile vergi beyannameleri ve bildirimlerin, şifre, elektronik imza veya diğer güvenlik araçları konulmak suretiyle internet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında verilmesi, beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususlarında izin vermeye veya zorunluluk getirmeye, beyanname, bildirim ve bilgilerin aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu zorunluluğu beyanname, bildirim veya bilgi çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya ilişkin usul ve esasları belirlemeye yetkili olduğu hükme bağlanmıştır.

(4) Yukarıda yer verilen hükümlerle Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan “sevk irsaliyesi”, “müstahsil makbuzu” ve “serbest meslek makbuzu” belgelerinin elektronik ortamda elektronik belge olarak düzenlenebilmesi, alıcısına elektronik veya kağıt ortamında iletilmesi ile muhafaza ve ibraz edilebilmesine ilişkin usul ve esaslar bu Tebliğin konusunu oluşturmaktadır.

Tanımlar ve kısaltmalar

MADDE 2 – (1) Bu Tebliğde geçen;

Başkanlık: Gelir İdaresi Başkanlığını,

Bilgi İşlem Sistemi: Mükelleflerin belgeleri elektronik ortamda oluşturmak, kaydetmek, muhafaza etmek ve ilgili diğer işlemleri gerçekleştirmek amacı ile doğrudan ya da dolaylı olarak kullandıkları her türlü yazılım ve donanım ile saklama ortamlarını,

BİS Raporu: Bilgi İşlem Sistem Raporunu,

Elektronik Belge: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa göre düzenlenmesi zorunlu olan belgelerde yer alan bilgileri içeren elektronik kayıtlar bütününü,

Elektronik İrsaliye (e-İrsaliye): Bu Tebliğde yer alan şartlara uygun olarak elektronik belge biçiminde oluşturulmuş sevk irsaliyesini,

e-İrsaliye Yanıtı: e-İrsaliyenin muhteviyatını oluşturan malların alıcısı tarafından kabul durumunu gösteren elektronik belgeyi,

Elektronik Müstahsil Makbuzu (e-Müstahsil Makbuzu): Bu Tebliğde yer alan şartlara uygun olarak elektronik belge biçiminde oluşturulmuş müstahsil makbuzunu,

Elektronik Serbest Meslek Makbuzu (e-Serbest Meslek Makbuzu): Bu Tebliğde yer alan şartlara uygun olarak elektronik belge biçiminde oluşturulmuş serbest meslek makbuzunu,

e-Müstahsil Makbuzu Uygulaması: Başkanlık tarafından belirlenen standartlara uygun olarak müstahsil makbuzunun elektronik ortamda oluşturulması, elektronik ve kağıt ortamda muhafazası, ibrazı ve raporlamasını kapsayan uygulamayı,

e-İrsaliye Uygulaması: Başkanlık tarafından belirlenen standartlara uygun olarak hazırlanan e-İrsaliye ve e-İrsaliye Yanıtı mesajlarının, taraflar arasında güvenli bir şekilde aktarılması imkanını sunan uygulamaların genel adını,

e-Serbest Meslek Makbuzu Uygulaması: Başkanlık tarafından belirlenen standartlara uygun olarak serbest meslek makbuzunun elektronik ortamda oluşturulması, muhafazası, ibrazı ve raporlamasını kapsayan uygulamayı,

Elektronik Kayıt: Elektronik ortamda tutulan ve elektronik defter ve belgeleri oluşturan, elektronik yöntemlerle erişimi ve işlenmesi mümkün olan en küçük bilgi ögesini,

Elektronik Saklama Hizmeti Veren Kurum: 14/12/2012 tarihli ve 28497 sayılı Resmî Gazete’de yayımlanan 421 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan Saklama Hizmeti verme izni almış mükellefi,

Elektronik Sertifika: Mali Mühür ve Nitelikli Elektronik Sertifikayı,

Elektronik Sertifika ile İmzalama: Bu Tebliğde belirtilen elektronik belgeleri, tüzel kişilerin mali mühürle onaylamasını, gerçek kişilerin ise nitelikli elektronik sertifika ile imzalamasını veya mali mühür ile onaylamasını,

GİB Portalı: e-Fatura, e-İrsaliye, e-Müstahsil Makbuzu ve e-Serbest Meslek Makbuzu uygulamalarına ait temel fonksiyonların, internet üzerinden genel kullanımını sağlamak amacı ile Başkanlık tarafından geliştirilen portalı,

Mali Mühür: 5/3/2010 tarihli ve 27512 sayılı Resmî Gazete’de yayımlanan 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği çerçevesinde Başkanlık için oluşturulan elektronik sertifika alt yapısını,

Nitelikli Elektronik Sertifika (NES): 5070 sayılı Elektronik İmza Kanununun 9 uncu maddesinde tanımlanan ve yalnızca gerçek kişi mükelleflerce kullanılabilen elektronik sertifikayı,

Özel Entegratör: 14/12/2012 tarihli ve 28497 sayılı Resmî Gazete’de yayımlanan 421 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan özel entegrasyon izni almış mükellefi,

TÜBİTAK-BİLGEM/KAMU SM: Türkiye Bilimsel ve Teknolojik Araştırma Kurumu-Bilişim ve Bilgi Güvenliği İleri Teknolojiler Araştırma Merkezi/Kamu Sertifikasyon Merkezini,

TCKN: Türkiye Cumhuriyeti Kimlik Numarasını,

VKN: Vergi Kimlik Numarasını,

Vergi Mükellefi: Bu Tebliğ uygulaması bakımından, Vergi Usul Kanununun 232 nci maddesinin birinci fıkrasında sayılan birinci ve ikinci sınıf tüccarları, serbest meslek erbabını, kazançları basit usulde tespit olunan tüccarları, defter tutmak mecburiyetinde olan çiftçileri, vergiden muaf esnafı,

Zaman Damgası: Bir elektronik verinin üretildiği, değiştirildiği, gönderildiği, alındığı ve/veya kaydedildiği zamanın tespit edilmesi amacıyla elektronik sertifika hizmet sağlayıcısı tarafından doğrulanan kaydı,

ifade eder.

Elektronik irsaliye (e-İrsaliye)

MADDE 3 – (1) Genel Olarak e-İrsaliye Uygulaması: Mal hareketlerinin elektronik ortamda düzenli bir şekilde izlenebilmesi amacıyla; 213 sayılı Vergi Usul Kanununun 230 uncu maddesinin birinci fıkrasının beşinci bendine göre hali hazırda kağıt ortamda düzenlenmekte olan “sevk irsaliyesi” belgesinin, elektronik belge olarak elektronik ortamda düzenlenmesi, alıcısına elektronik ortamda iletilmesi ve elektronik ortamda muhafaza ve ibraz edilmesine ilişkin yapılan düzenlemeler bu maddenin konusunu oluşturmaktadır.

Bu Tebliğde düzenlenen e-İrsaliye belgesi, yeni bir belge türü olmayıp, kağıt ortamdaki “sevk irsaliyesi” belgesi ile aynı hukuki niteliklere sahiptir.

(2) Uygulamadan Yararlanma Yöntemleri ve Başvuru Esasları: Mükellefler e-İrsaliye Uygulamasından;

- a) Kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yoluyla,

- b) e-İrsaliye Uygulamasına ait temel fonksiyonların internet üzerinden genel kullanımını sağlamak amacı ile Başkanlık tarafından oluşturulan ve www.efatura.gov.tr internet adresinde hizmete sunulan GİB Portalı aracılığıyla,

- c) Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemleri aracılığıyla,

olmak üzere, e-Fatura Uygulamasından yararlandıkları yöntem ile yararlanabilecek olup, Başkanlıkça aksi belirtilmediği sürece, e-Fatura Uygulamasından yararlandıkları yöntem dışında bir yöntem kullanamayacaklardır.

Mükellefler, (a) ve (b) alt bentlerinde belirtilen yöntemlerden biri ile uygulamaya dahil olmak istediklerinde; Gelir İdaresi Başkanlığının “www.efatura.gov.tr” internet adresinde yayımlanan “Elektronik İrsaliye Başvuru Kılavuzu”na uygun olarak e-İrsaliye Uygulamasına ilişkin gerekli başvuru işlemlerini yerine getirmeleri gerekmektedir.

e-İrsaliye Uygulamasına (c) alt bendinde belirtilen yöntemle dahil olmak isteyen mükellefler; doğrudan Başkanlıktan izin almış özel entegratörlerden herhangi birine başvuracak olup, ayrıca Başkanlığa başvuruda bulunmalarına gerek bulunmamaktadır.

(3) Değerlendirme ve İzin: e-İrsaliye Uygulamasından kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmak için Başkanlığa yapılan başvurular; Başkanlık tarafından mükellefe ait sistemin yapısı, işleyişi ile bu sistemde elektronik olarak düzenlenen e-İrsaliye örneklerinin, bu Tebliğde ve www.efatura.gov.tr internet adresinde yayımlanan teknik kılavuzlarda belirlenen usul ve esaslara uygun olup olmadığı açısından değerlendirilecektir. Başkanlık gerek görmesi halinde ilave teknik bilgi ve belge talebinde bulunabilecektir.

Başkanlıkça yapılacak değerlendirme sonrasında başvuruları uygun bulunan ve test süreçlerini başarılı bir şekilde tamamlayan mükelleflere e-İrsaliye Uygulamasından kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmasına ilişkin olarak izin verilecektir.

Değerlendirme aşamasında eksiklikleri tespit edilen mükelleflere, söz konusu eksiklikleri gidermeleri için en çok bir yıl süre verilir. Bu süre içerisinde eksikliklerini gidermeyen mükelleflerin başvuruları reddedilir.

Başvuruları reddedilen mükelleflerin reddi izleyen bir yıl içerisinde yapacakları başvurular kabul edilmeyecektir. Bu durum, mükelleflerin e-İrsaliye Uygulaması kapsamında GİB Portal ya da özel entegratörlük izni alan mükellefler vasıtasıyla e-İrsaliye Uygulamasından yararlanmalarına engel teşkil etmez.

(4) Özel Entegratörlük Hizmeti Verenler: 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan özel entegrasyon izni alan mükellefler, bu Tebliğ kapsamında e-İrsaliye düzenleme, bunları elektronik sertifika ile imzalama ve muhataplarına elektronik ortamda iletme ve alma hizmeti verebilirler.

Özel entegratörlerin e-İrsaliye Uygulamasına ilişkin hizmet verebilmesi için Başkanlıktan ayrıca e-İrsaliye Özel Entegratörlüğü izni alması gerekmektedir. Bu izni alabilmek için gerekli koşullar www.efatura.gov.tr internet adresinde yayımlanan “e-Fatura Uygulaması Özel Entegrasyon Kılavuzu” nda yer almaktadır.

Başkanlıktan izin alan özel entegratörler, anlaşma yaptıkları mükelleflere ilişkin bilgileri Başkanlık sistemine yüklemeleri ve www.efatura.gov.tr internet adresinde yayımlanan “e-Fatura Uygulaması Özel Entegrasyon Kılavuzu”nda açıklanan mesaj yapısına uygun onayı almaları halinde e-İrsaliye hizmeti vermeye başlayabileceklerdir.

e-İrsaliye Uygulamasından özel entegratör sistemi üzerinden faydalanan mükellefler, e-İrsaliyelerde özel entegratörün mali mührünün ve zaman damgasının kullanılmasını talep edebilirler.

Başkanlıktan e-İrsaliye izni alan özel entegratörler, hizmet verdikleri mükelleflere ait e-İrsaliye bilgilerini, e-İrsaliye oluşturma, imzalama, gönderme ve alma amacı dışında kullanamaz ve işleme taraf olanların yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. Özel entegratörler bu faaliyetleri kapsamında elde ettiği ticari sır niteliğindeki e-İrsaliye bilgilerinin güvenliğinden ve gizliliğinden sorumludurlar. Bu amaca aykırı olarak işleme taraf olmayan üçüncü kişilerle e-İrsaliye bilgilerini paylaştığı tespit olunan özel entegratörlerin, diğer kanunların öngördüğü cezai sorumlulukları dışında ayrıca Başkanlık tarafından tüm özel entegratörlük izinleri iptal edilebilir.

(5) Elektronik İrsaliyenin Düzenlenmesi ve İletilmesi: e-İrsaliyenin www.efatura.gov.tr internet adresinde yayımlanan e-İrsaliye Uygulamasına ilişkin teknik kılavuzlarda yer alan format ve standartlara göre elektronik ortamda, elektronik sertifika ile imzalanarak düzenlenmesi, alıcısına iletilmesi, muhafaza ve ibraz edilmesi esastır.

e-İrsaliyenin, bu Tebliğde belirlenen usul ve esaslara uygun olarak düzenlenmesi, gönderme veya alma işlemlerinin de Başkanlık tarafından oluşturulan e-İrsaliye Uygulaması aracılığı ile gerçekleştirilmesi zorunludur.

e-İrsaliyenin malın fiili sevkinden önce (alıcısının henüz belli olmadığı ve malın fiili sevki sırasında muhtelif müşteriler adına kağıt ortamda irsaliye düzenlenmesi ve malın asıl muhatabına teslimi sırasında düzenlenecek e-İrsaliyeler hariç olmak üzere) düzenlenmesi ve Başkanlık sistemlerine başarılı olarak iletilmesi malın fiili sevki için yeterli olup, bununla birlikte düzenlenen e-İrsaliyenin Başkanlık sistemleri üzerinden alıcısına başarılı bir şekilde iletilmesi gerektiği tabiidir.

Malın fiili sevki sırasında araç içinde e-İrsaliyenin bir örnek kağıt çıktısının bulundurulması ya da elektronik olarak görüntülenmesinin sağlanması zorunlu olup, söz konusu kağıt çıktı üzerinde ıslak imza ya da kaşe bulunması zorunlu değildir. Söz konusu kağıt çıktının, alıcıya verilmesi zorunlu olmadığı gibi malların alıcıya tesliminden sonra muhafaza veya ibraz edilme zorunluluğu da bulunmamaktadır.

Sevki yapılacak mala ilişkin olarak e-İrsaliyenin düzenlenmesinden önce e-Fatura düzenlenmiş olması halinde, e-İrsaliye üzerinde e-Faturanın tarih ve belge numarasına da yer verilmesi zorunludur.

Düzenlenecek e-İrsaliyelerde, Başkanlık sistemlerinden elektronik ortamda sorgulanması, doğrulanması ve görüntülenmesine imkan vermek üzere; karekoda veya barkoda belge üzerinde yer verilmesi zorunludur.

Mükellefler e-İrsaliye düzenlerken, bu Tebliğde belirtilmeyen hususlarda süreler başta olmak üzere Vergi Usul Kanunu ve ilgili diğer kanun ve düzenlemelerde yer alan usul ve esaslara uymak zorundadır.

e-İrsaliye Uygulamasından yararlanan mükellefler e-İrsaliye Uygulamasına kayıtlı olmayan mükelleflere kağıt irsaliye düzenlemeye devam edeceklerdir.

(6) Uygulamaya Dahil Olma: e-İrsaliye Uygulaması zorunlu bir uygulama olmayıp, uygulamadan;

- a) 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında getirilen e-Fatura Uygulamasından yararlanma iznine sahip olan,

- b) Bu Tebliğde açıklanan usul ve esaslara uygun olarak, e-İrsaliye düzenleyebilme ve iletebilme konusunda gerekli hazırlıklarını tamamlamış olan ve

- c) Bu maddenin (2) numaralı fıkrasında belirtilen şekilde e-İrsaliye Uygulamasına dahil olmak için gerekli başvuruyu yapan,

mükellefler, istemeleri halinde 1/1/2018 tarihinden itibaren faydalanabilirler.

(7) Elektronik İrsaliyede Bulunması Gereken Bilgiler: e-İrsaliye belgesinde aşağıda yer alan bilgilerin bulunması zorunludur.

- a) e-İrsaliyenin düzenlenme tarihi ve belge numarası,

- b) e-İrsaliyeyi düzenleyenin adı, ticaret ünvanı, adresi, vergi dairesi ve hesap numarası,

- c) Müşterinin adı, ticaret ünvanı, varsa vergi dairesi ve hesap numarası, işyeri adresi ve farklı ise teslimat adresi,

ç) Taşınan malın nevi, miktarı,

- d) Fiili sevk tarihi ile saat ve dakika olarak fiili sevk zamanı,

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-İrsaliye belgesinde bulunmasını mükelleflere gerekli duyuruları www.efatura.gov.tr internet adresinde yaparak isteyebilir.

Mükellefler e-İrsaliye üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebileceklerdir.

(8) e-İrsaliye Yanıtı: Kendisine e-İrsaliye düzenlenen mükellefler, istemeleri halinde, e-İrsaliye belgesine konu mallara ilişkin olarak ne kadarlık kısmının teslim alındığını/kabul edildiğini, teslim alınmayan mallara ilişkin olarak, kabul edilmeyen mal miktarını ve nedenini uygulama üzerinden e-İrsaliye Yanıtı ile e-İrsaliye belgesini düzenleyene iletebilirler.

e-İrsaliye Yanıtı ile yapılan kısmi kabul durumlarında, kabul edilmeyen malların satıcısına geri gönderimi için ayrıca e-İrsaliye düzenlenmesi gerekmektedir.

Bununla birlikte düzenlenen e-İrsaliyenin, alıcısının ya da muhteviyatındaki malların tamamının hatalı olması halinde, alıcısı tarafından e-İrsaliye Yanıtı ile ret edilmesi mümkündür. Ancak ret işleminin malın fiili sevkinden önce yapılması gerekmektedir. Malın fiili sevkinden sonra gönderilecek ret e-İrsaliye yanıtları hükümsüz olup, bu durumda malı taşıyan/taşıttıran tarafından yeni bir e-İrsaliye düzenlenmesi gerekecektir.

e-İrsaliye izni alan mükellefler, oluşturdukları e-İrsaliyelerini ve e-İrsaliye Yanıtlarını birbirleriyle ilişkili şekilde, vergi kanunları ve diğer kanuni düzenlemelerin öngörmüş olduğu süreler dâhilinde muhafaza ve istenildiğinde ibraz etmekle yükümlüdür.

Elektronik müstahsil makbuzu (e-müstahsil makbuzu)

MADDE 4 – (1) Genel Olarak e-Müstahsil Makbuzu: Gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alınmasında fatura yerine geçen ticari bir vesika olarak kullanılmakta olan müstahsil makbuzunun elektronik ortamda izlenebilmesi amacıyla, 213 sayılı Vergi Usul Kanununun 235 inci maddesine göre hali hazırda kağıt ortamda düzenlenmekte olan “müstahsil makbuzu” belgesinin, elektronik belge olarak elektronik ortamda düzenlenmesi ile kağıt ve elektronik ortamda muhafaza ve ibraz edilmesi ve Başkanlığa elektronik ortamda raporlanabilmesine ilişkin düzenlemeler bu maddenin konusunu oluşturmaktadır.

Bu Tebliğde düzenlenen e-Müstahsil Makbuzu, yeni bir belge türü olmayıp, kağıt müstahsil makbuz ile aynı hukuki niteliklere sahiptir.

(2) Uygulamadan Yararlanma Yöntemleri ve Başvuru Esasları: Mükellefler, e-Müstahsil Makbuzu Uygulamasından;

- a) Kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yoluyla,

- b) e-Müstahsil Makbuzu Uygulamasına ait temel fonksiyonların internet üzerinden genel kullanımını sağlamak amacı ile Başkanlık tarafından oluşturulan ve www.efatura.gov.tr internet adresinde hizmete sunulan GİB Portalı aracılığıyla,

- c) Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemleri aracılığıyla,

olmak üzere üç yöntemden herhangi birini seçerek yararlanabileceklerdir.

Mükelleflerin, (a) ve (b) alt bentlerinde belirtilen yöntemlerden biri ile uygulamaya dahil olmak istediklerinde; Gelir İdaresi Başkanlığın “www.efatura.gov.tr” internet adresinde yayımlanan “Elektronik Müstahsil Makbuzu Başvuru Kılavuzu”na uygun olarak gerekli başvuru işlemlerini yerine getirmeleri gerekmektedir.

e-Müstahsil Makbuzu Uygulamasına (c) alt bendinde belirtilen yöntemle dahil olmak isteyen mükellefler; doğrudan Başkanlıktan izin almış özel entegratörlerden herhangi birine başvuracak olup, bu mükelleflerin ayrıca Başkanlığa başvuruda bulunmalarına gerek bulunmamaktadır.

(3) Değerlendirme ve İzin: e-Müstahsil Makbuzu Uygulamasından kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmak için Başkanlığa yapılan başvurular; Başkanlık tarafından mükellefe ait sistemin yapısı, işleyişi ile bu sistemde elektronik olarak düzenlenen e-Müstahsil Makbuzu örneklerinin, bu Tebliğde ve www.efatura.gov.tr internet adresinde yayımlanan teknik kılavuzlarda belirlenen usul ve esaslara uygun olup olmadığı açısından değerlendirilecektir. Başkanlık gerek görmesi halinde ilave teknik bilgi ve belge talebinde bulunabilecektir.

Başkanlıkça yapılacak değerlendirme sonrasında başvuruları uygun bulunan ve test süreçlerini başarılı bir şekilde tamamlayan mükelleflere e-Müstahsil Makbuzu Uygulamasından kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmasına ilişkin olarak izin verilecektir.

Değerlendirme aşamasında eksiklikleri tespit edilen mükelleflere, söz konusu eksiklikleri gidermeleri için en çok bir yıl süre verilir. Bu süre içerisinde eksikliklerini gidermeyen mükelleflerin başvuruları reddedilir.

Başvuruları reddedilen mükelleflerin reddi izleyen bir yıl içerisinde yapacakları başvurular kabul edilmeyecektir. Bu durum, mükelleflerin GİB Portal ya da özel entegratörlük izni alan mükellefler vasıtasıyla e-Müstahsil Makbuzu Uygulamasından yararlanmalarına engel teşkil etmez.

(4) Özel Entegratörlük Hizmeti Verenler: 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan özel entegrasyon izni alan mükellefler, bu Tebliğ kapsamında e-Müstahsil Makbuzu düzenlemek isteyen mükelleflere, e-Müstahsil Makbuzu ve e-Müstahsil Makbuzu Raporu oluşturma, mali mühürle onaylama ve zaman damgası kullanarak e-Müstahsil Makbuzu Raporunu Başkanlığa elektronik ortamda iletme hizmeti verebilirler.

e-Müstahsil Makbuzu Uygulamasından özel entegratör sistemi üzerinden faydalanan mükellefler, e-Müstahsil Makbuzlarında ve e-Müstahsil Makbuzu Raporlarında özel entegratörün mali mührünün ve zaman damgasının kullanılmasını talep edebilirler.

Özel entegratörlerin e-Müstahsil Makbuzu hizmeti verebilmesi için Başkanlıktan ayrıca e-Müstahsil Makbuzu özel entegratörlüğü izni alması gerekmektedir. Bu izni alabilmek için gerekli koşullar www.efatura.gov.tr internet adresinde yayımlanan kılavuzlarda yer almaktadır.

Başkanlıktan e-Müstahsil Makbuzu ve e-Müstahsil Makbuzu Raporu oluşturma, mali mühürle onaylama ve zaman damgası kullanarak e-Müstahsil Makbuzu Raporlarını Başkanlığa elektronik ortamda iletme hizmeti verme konusunda izin alan özel entegratörler, e-Müstahsil Makbuzu Belgelerinin Başkanlık sistemleri üzerinden görüntülenmesi, sorgulanması ve doğrulanabilmesi için gerekli tedbirleri almak zorundadırlar. Başkanlık sistemleri üzerinden gerçekleştirilecek görüntüleme, sorgulama ve doğrulama işlemlerinin teknik usul ve esasları www.efatura.gov.tr internet adresinde yayımlanan kılavuzlarda yer almaktadır.

Başkanlıktan e-Müstahsil Makbuzu özel entegratörlüğü izni alanlar, hizmet verdikleri mükelleflere ait e-Müstahsil Makbuzu veya e-Müstahsil Makbuzu Raporu bilgilerini, e-Müstahsil Makbuzu ve Raporu oluşturma, imzalama, Başkanlığa raporlama amacı dışında kullanamaz ve işleme taraf olanların yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. Özel entegratörler bu faaliyetleri kapsamında elde ettiği ticari sır niteliğindeki e-Müstahsil Makbuzu ve Raporu bilgilerinin güvenliğinden ve gizliliğinden sorumludurlar. Bu amaca aykırı olarak işleme taraf olmayan üçüncü kişilerle e-Müstahsil Makbuzu veya Raporu bilgilerini paylaştığı tespit olunan özel entegratörlerin, diğer kanunların öngördüğü cezai sorumlulukları dışında ayrıca Başkanlık tarafından tüm özel entegratörlük izinleri iptal edilebilir.

(5) e-Müstahsil Makbuzu Düzenlenmesi ve Teslimi: Vergi Usul Kanununun 235 inci maddesinde birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenler ve defter tutmak mecburiyetinde olan çiftçilerin, gerçek usulde vergiye tabi olmayan çiftçilerden satın aldıkları malların bedelini ödedikleri sırada iki nüsha makbuz tanzim etmesi, nüshalardan birini imzalayarak satıcı çiftçiye vermesi, diğer nüshasının ise satıcı çiftçiye imzalatılarak alınması gerektiği ve müstahsil makbuzunun tüccar veya alıcı çiftçi nezdinde kalan nüshasının fatura yerine geçer belge olduğu hüküm altına alınmıştır.

Anılan düzenlemeler ve Bakanlığımıza tanınan yetkiler çerçevesinde; elektronik ortamda düzenlenen ve elektronik sertifika ile imzalanan e-Müstahsil Makbuzunun en az bir nüsha kağıt çıktısı alınarak, çıktının her iki tarafça ıslak imza ile imzalanması ve satıcı çiftçiye verilerek çiftçi tarafından kağıt ortamda muhafaza edilmesi gerekmektedir. e-Müstahsil Makbuzunun tüccar nüshası ise elektronik sertifika ile imzalı olarak elektronik ortamda muhafaza edilmesi gerekmektedir.

Düzenlenecek e-Müstahsil Makbuzlarının Başkanlık sistemlerinden elektronik ortamda sorgulanması ve doğrulanmasına imkan vermek üzere; karekoda veya barkoda belge üzerinde yer verilmesi zorunludur.

e-Müstahsil Makbuzu ve Raporunun oluşturulması ve gönderilmesinde uyulması gereken format, standart ve Raporlama süresi www.efatura.gov.tr internet adresinde yayınlanan teknik kılavuzlarda açıklanmıştır.

426 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında onaylanan Yeni Nesil Ödeme Kaydedici cihazlardan e-Müstahsil Makbuzunda bulunan bilgileri de ihtiva eden e-Müstahsil Makbuzu Bilgi Fişinin iki nüsha halinde üretilmesi ve taraflarca imzalanması halinde; bu bilgi fişi nüshaları da e-Müstahsil Makbuzunun kağıt nüshaları yerine geçecektir. Bu durum e-Müstahsil Makbuzunun, elektronik sertifika ile imzalanarak düzenlenmesi ve Vergi Usul Kanunu hükümlerine göre elektronik ortamda düzenleyicisi tarafından muhafaza edilmesini ve bilgi fişlerinin taraflarca Vergi Usul Kanunu hükümlerine göre muhafaza edilmesi zorunluluğunu ortadan kaldırmamaktadır.

(6) Uygulamaya Dahil Olma: e-Müstahsil Makbuzu Uygulaması zorunlu bir uygulama olmayıp, 213 sayılı Vergi Usul Kanunu hükümleri uyarınca müstahsil makbuzu belgesi düzenlemek zorunda olan mükellefler, istemeleri halinde 1/1/2018 tarihinden itibaren uygulamaya dahil olabileceklerdir. Uygulamaya dahil olacak mükelleflerin; Vergi Usul Kanunu Genel Tebliğleri ile zorunluluk getirilen haller dışında; e-Fatura, e-Arşiv Fatura ve e-Defter uygulamalarına dahil olma zorunlulukları bulunmamaktadır.

(7) e-Müstahsil Makbuzunda Bulunması Gereken Bilgiler: e-Müstahsil Makbuzu belgesinde aşağıda yer alan bilgilerin bulunması zorunludur.

- a) Malı satın alan tüccar veya çiftçinin adı, soyadı veya unvanı, vergi dairesi, VKN’si ve adresi,

- b) Belgenin tarihi, saat ve dakika olarak düzenlenme zamanı ve belge numarası,

- c) Malı satan çiftçinin adı, soyadı, TCKN’si ve ikametgah adresi,

- d) Satın alınan malın cinsi, miktarı, bedeli, vergi ve varsa diğer kesintiler tutarı.

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-Müstahsil Makbuzu belgesinde bulunmasını, mükelleflere gerekli duyuruları www.efatura.gov.tr internet adresinde yaparak isteyebilir.

Mükellefler müstahsil makbuzu üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebileceklerdir.

(8) e-Müstahsil Makbuzu Bilgilerinin Raporlanması: e-Müstahsil Makbuzu Uygulamasını kendi bilgi işlem sistemlerinin Başkanlık sistemleri ile entegrasyonu yöntemi ile kullanan mükellefler ve e-Müstahsil Makbuzu hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturulan e-Müstahsil Makbuzu belgelerine ilişkin olarak, Başkanlığın www.efatura.gov.tr internet adresinde yayınlanan veri formatı ve standardına uygun “e-Müstahsil Makbuzu Raporu”nu elektronik sertifika ile zaman damgalı olarak imzalayarak internet adresinde yayımlanan teknik kılavuzlarda açıklanan yöntem veya yöntemlerle Başkanlık sistemine elektronik ortamda aktarmak zorundadır.

Başkanlık, e-Müstahsil Makbuzu raporunun aktarım süresini ve yöntemini belirlemeye, değiştirmeye, sektörler ve mükellef grupları itibariyle farklı veri aktarım süresi ve yöntemi belirlemeye yetkilidir.

Elektronik serbest meslek makbuzu (e-serbest meslek makbuzu)

MADDE 5 – (1) Genel Olarak e-Serbest Meslek Makbuzu: Serbest meslek erbapları tarafından mesleki faaliyetlerine ilişkin tahsilatları için düzenlenen serbest meslek makbuzunun elektronik ortamda izlenebilmesi amacıyla, 213 sayılı Vergi Usul Kanununun 236 ncı maddesine göre hali hazırda kağıt ortamda düzenlenmekte olan “serbest meslek makbuzu”nun, elektronik belge olarak elektronik ortamda düzenlenmesi, muhatabının talebi doğrultusunda elektronik veya kağıt ortamda iletilebilmesi, elektronik ortamda muhafaza ve ibraz edilebilmesi ve Başkanlığa elektronik ortamda raporlanabilmesine ilişkin düzenlemeler bu maddenin konusunu oluşturmaktadır.

Bu Tebliğde düzenlenen e-Serbest Meslek Makbuzu, yeni bir belge türü olmayıp, kağıt serbest meslek makbuzu ile aynı hukuki niteliklere sahiptir.

(2) Uygulamadan Yararlanma Yöntemleri ve Başvuru Esasları: Mükellefler, e-Serbest Meslek Makbuzu Uygulamasından;

- a) Kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yoluyla,

- b) e-Serbest Meslek Makbuzu Uygulamasına ait temel fonksiyonların internet üzerinden genel kullanımını sağlamak amacı ile Başkanlık tarafından oluşturulan ve www.efatura.gov.tr internet adresinde hizmete sunulan GİB Portalı aracılığıyla,

- c) Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemleri aracılığıyla,

olmak üzere üç yöntemden herhangi birini seçerek yararlanabileceklerdir.

Mükellefler, (a) ve (b) alt bentlerinde belirtilen yöntemlerden biri ile uygulamaya dahil olmak istediklerinde; Başkanlığın “www.efatura.gov.tr” internet adresinde yayımlanan “Elektronik Serbest Meslek Makbuzu Başvuru Kılavuzu”na uygun olarak gerekli başvuru işlemlerini yerine getirmeleri gerekmektedir.

e-Serbest Meslek Makbuzu Uygulamasına (c) alt bendinde belirtilen yöntemle dahil olmak isteyen mükellefler; doğrudan Başkanlıktan izin almış özel entegratörlerden herhangi birine başvuracak olup, bu mükelleflerin ayrıca Başkanlığa başvuruda bulunmalarına gerek bulunmamaktadır.

(3) Değerlendirme ve İzin: e-Serbest Meslek Makbuzu Uygulamasından kendi bilgi işlem sistemlerini Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmak için Başkanlığa yapılan başvurular; Başkanlık tarafından mükellefe ait sistemin yapısı, işleyişi ile bu sistemde elektronik olarak düzenlenen e-Serbest Meslek Makbuzu örneklerinin, bu Tebliğde ve www.efatura.gov.tr internet adresinde yayımlanan teknik kılavuzlarda belirlenen usul ve esaslara uygun olup olmadığı açısından değerlendirilecektir. Başkanlık gerek görmesi halinde ilave teknik bilgi ve belge talebinde bulunabilecektir.

Başkanlıkça yapılacak değerlendirme sonrasında başvuruları uygun bulunan ve test süreçlerini başarılı bir şekilde tamamlayan mükelleflere e-Serbest Meslek Makbuzu Uygulamasından kendi bilgi işlem sistemlerinin Başkanlık sistemlerine entegrasyonu yöntemiyle yararlanmasına ilişkin olarak izin verilecektir.

Değerlendirme aşamasında eksiklikleri tespit edilen mükelleflere, söz konusu eksiklikleri gidermeleri için en çok bir yıl süre verilir. Bu süre içerisinde eksikliklerini gidermeyen mükelleflerin başvuruları reddedilir.

Başvuruları reddedilen mükelleflerin reddi izleyen bir yıl içerisinde yapacakları başvurular kabul edilmeyecektir. Bu durum, mükelleflerin GİB Portal ya da özel entegratörlük izni alan mükellefler vasıtasıyla e-Serbest Meslek Makbuzu Uygulamasından yararlanmalarına engel teşkil etmez.

(4) Özel Entegratörlük Hizmeti Verenler: 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında Başkanlıktan özel entegrasyon izni alan mükellefler, bu Tebliğ kapsamında e-Serbest Meslek Makbuzu düzenlemek isteyen mükelleflere, e-Serbest Meslek Makbuzu ve e-Serbest Meslek Makbuzu Raporu oluşturma, mali mühürle onaylama ve zaman damgası kullanarak e-Serbest Meslek Makbuzu Raporunu Başkanlığa elektronik ortamda iletme hizmeti verebilirler.

e-Serbest Meslek Makbuzu Uygulamasından özel entegratör sistemi üzerinden faydalanan mükellefler, e-Serbest Meslek Makbuzu ve e-Serbest Meslek Makbuzu Raporlarında özel entegratörün mali mührünün ve zaman damgasının kullanılmasını talep edebilirler.

Özel entegratörlerin e-Serbest Meslek Makbuzu hizmeti verebilmesi için Başkanlıktan ayrıca e-Serbest Meslek Makbuzu özel entegratörlüğü izni alması gerekmektedir. Bu izni alabilmek için gerekli koşullar www.efatura.gov.tr internet adresinde yayımlanan kılavuzlarda yer almaktadır.

Başkanlıktan e-Serbest Meslek Makbuzu ve e-Serbest Meslek Makbuzu Raporu oluşturma, mali mühürle onaylama ve zaman damgası kullanarak e-Serbest Meslek Makbuzu Raporlarını Başkanlığa elektronik ortamda iletme hizmeti verme konusunda izin alan özel entegratörler, e-Serbest Meslek Makbuzu belgelerinin Başkanlık sistemleri üzerinden görüntülenmesi, sorgulanması ve doğrulanabilmesi için gerekli tedbirleri almak zorundadırlar. Başkanlık sistemleri üzerinden gerçekleştirilecek görüntüleme, sorgulama ve doğrulama işlemlerinin teknik usul ve esasları www.efatura.gov.tr internet adresinde yayımlanan kılavuzlarda yer almaktadır.

Başkanlıktan e-Serbest Meslek Makbuzu özel entegratörlüğü izni alanlar, hizmet verdikleri mükelleflere ait e-Serbest Meslek Makbuzu veya e-Serbest Meslek Makbuzu Raporu bilgilerini, e-Serbest Meslek Makbuzu ve Raporu oluşturma, imzalama, Başkanlığa raporlama amacı dışında kullanamaz ve işleme taraf olanların yazılı izni olmaksızın üçüncü kişilerle paylaşamazlar. Özel entegratörler bu faaliyetleri kapsamında elde ettiği ticari sır niteliğindeki e-Serbest Meslek Makbuzu ve Raporu bilgilerinin güvenliğinden ve gizliliğinden sorumludurlar. Bu amaca aykırı olarak işleme taraf olmayan üçüncü kişilerle e-Serbest Meslek Makbuzu veya Raporu bilgilerini paylaştığı tespit olunan özel entegratörlerin, diğer kanunların öngördüğü cezai sorumlulukları dışında ayrıca Başkanlık tarafından tüm özel entegratörlük izinleri iptal edilebilir.

(5) e-Serbest Meslek Makbuzu Düzenlenmesi ve Teslimi: Vergi Usul Kanununun 236 ncı maddesinde serbest meslek erbabının, mesleki faaliyetlerine ilişkin her türlü tahsilatı için iki nüsha serbest meslek makbuzu tanzim etmek ve bir nüshasını müşteriye vermek, müşterinin de bu makbuzu istemek ve almak mecburiyetinde olduğu hüküm altına alınmıştır.

Anılan düzenleme çerçevesinde elektronik ortamda düzenlenen ve elektronik sertifika ile imzalanan e-Serbest Meslek Makbuzu belgesinin, muhatabının talebi çerçevesinde ıslak imzalı kağıt çıktısı verilerek ya da elektronik ortamda iletilerek teslim edilmesi gerekmektedir. e-Serbest Meslek Makbuzu çıktısının ıslak imza ile imzalanması yerine serbest meslek erbabının imzasının notere tasdik ettirilip, e-Serbest Meslek Makbuzu üzerine atılacak ıslak imza yerine geçmek üzere hazır imzalı olarak düzenlenip teslim edilmesi de mümkündür.

Tebliğ kapsamında Başkanlıktan e-Serbest Meslek Makbuzu izni alan mükelleflerin, elektronik ortamda oluşturdukları serbest meslek makbuzunu elektronik ortamda muhafaza ve ibraz etmeleri gerekmektedir. Kendisine e-Serbest Meslek Makbuzu düzenlenen mükellefler ise teslim yöntemine göre e-Serbest Meslek Makbuzunun kağıt çıktısını veya elektronik ortamdaki halini muhafaza ve ibraz etmeleri gerekmektedir.

Düzenlenecek e-Serbest Meslek Makbuzlarının Başkanlık sistemlerinden elektronik ortamda sorgulanması ve doğrulanmasına imkan vermek üzere; karekoda veya barkoda belge üzerinde yer verilmesi zorunludur.

e-Serbest Meslek Makbuzu ve Raporunun oluşturulması ve gönderilmesinde uyulması gereken format, standart ve Raporlama süresi www.efatura.gov.tr internet adresinde yayınlanan teknik kılavuzlarda açıklanmıştır.

426 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında onaylanan Yeni Nesil Ödeme Kaydedici cihazlardan e-Serbest Meslek Makbuzunda bulunan bilgileri de ihtiva eden e-Serbest Meslek Makbuzu Bilgi Fişinin düzenleyen tarafından imzalanarak müşteriye verilmesi halinde söz konusu bilgi fişi nüshası da e-Serbest Meslek Makbuzunun kağıt çıktısı yerine geçer. Bu durum e-Serbest Meslek Makbuzunun, elektronik sertifika ile imzalanarak düzenlenmesi ve Vergi Usul Kanunu hükümlerine göre elektronik ortamda düzenleyicisi tarafından muhafaza edilmesi zorunluluğunu ortadan kaldırmamaktadır.

(6) Uygulamaya Dahil Olma: e-Serbest Meslek Makbuzu zorunlu bir uygulama olmayıp, 213 sayılı Vergi Usul Kanunu hükümleri uyarınca serbest meslek makbuzu belgesini düzenlemek zorunda olan mükellefler (noterler hariç), istemeleri halinde 1/1/2018 tarihinden itibaren uygulamaya dahil olabileceklerdir.

(7) e-Serbest Meslek Makbuzunda Bulunması Gereken Bilgiler: e-Serbest Meslek Makbuzu belgesinde aşağıda yer alan bilgilerin bulunması zorunludur.

- a) Serbest meslek erbabının; adı, soyadı, vergi dairesi, VKN veya TCKN’si, adresi,

- b) Müşterinin adı, soyadı veya unvanı, adresi, vergi mükellefi ise vergi dairesi, VKN veya TCKN’si,

- c) Belgenin düzenlenme tarihi ile saat ve dakika olarak düzenlenme zamanı ve belge numarası,

ç) Alınan paranın miktarı (varsa vergi tevkifatı tutarları ve katma değer vergisi tutarları ayrıntılı olarak gösterilecek şekilde).

Başkanlık, ihtiyaç duyulması halinde söz konusu bilgilere ilave bilgilerin de e-Serbest Meslek Makbuzu belgesinde bulunmasını mükelleflere gerekli duyuruları www.efatura.gov.tr internet adresinde yaparak isteyebilir.

Mükellefler e-Serbest Meslek Makbuzu üzerindeki zorunlu bilgilere ilave olarak ihtiyaçları doğrultusunda farklı bilgilere de yer verebileceklerdir.

(8) e-Serbest Meslek Makbuzu Bilgilerinin Raporlanması: e-Serbest Meslek Makbuzu Uygulamasını kendi bilgi işlem sistemlerinin Başkanlık sistemleri ile entegrasyonu yöntemi ile kullanan mükellefler ve e-Serbest Meslek Makbuzu hizmeti verme konusunda Başkanlıktan izin alan özel entegratörler, elektronik ortamda oluşturulan e-Serbest Meslek Makbuzu belgelerine ilişkin olarak, Başkanlığın www.efatura.gov.tr internet adresinde yayınlanan veri formatı ve standardına uygun “e-Serbest Meslek Makbuzu Raporu”nu elektronik sertifika ile zaman damgalı olarak imzalayarak www.efatura.gov.tr internet adresinde yayınlanan teknik kılavuzlarda açıklanan yöntem veya yöntemlerle Başkanlık sistemine elektronik ortamda aktarmak zorundadır.

Başkanlık, e-Serbest Meslek Makbuzu raporunun aktarım süresini ve yöntemini belirlemeye, değiştirmeye, sektörler ve mükellef grupları itibariyle farklı veri aktarım süresi ve yöntemi belirlemeye yetkilidir.

Belgelere konulacak amblem ve belge numarası

MADDE 6 – (1) Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve 18654 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan “Belgelere Konulacak Özel İşaret(Amblem)” ile “İl Kod Numarası” yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise bu Tebliğde öngörülen belge türleri itibariyle “e-İrsaliye”, “e-Müstahsil Makbuzu” veya “e-Serbest Meslek Makbuzu” ibaresi bulunur.

(2) Bu Tebliğ kapsamında düzenlenen belgelerde, seri-sıra numarası yerine 3 haneli birim kodu ve 13 haneli sıra numarasından oluşan belge numarası kullanılır. Birim kodu serbestçe belirlenebilir. Başkanlık bazı birim kodlarının kullanımını yasaklayabileceği gibi bazı işlemler için belirlediği birim kodlarının kullanılmasını zorunlu kılabilir. Belge numarası içerisinde yer alan sıra numarası, 4 karakter yıl ve 9 karakter müteselsil numaradan oluşmaktadır. Her bir birim koduna ait sıra numarası kendi içinde oluşturulur ve takip edilir. Sıra numarası içerisinde yer alan 9 karakterlik müteselsil numara, her yılın ilk günü itibariyle “1” rakamından başlatılarak kullanılır. Mükellef bünyesinde aynı belge numarası birden fazla kullanılamaz.

Muhafaza ve ibraz yükümlülüğü

MADDE 7 – (1) Vergi Usul Kanununun ilgili hükümlerine göre muhafaza yükümlülüğü olanlar, gerek düzenledikleri gerekse adlarına düzenlenen bu Tebliğe konu elektronik belge ve kayıtları kendilerine iletim/teslim şekline uygun olarak yasal süreler dahilinde muhafaza ve istendiğinde ibraz etmekle yükümlüdürler.

(2) Tebliğe konu uygulamalardan yararlanan mükellefler, uygulama kapsamında düzenledikleri belgeleri kendilerine ait bilgi işlem sistemlerinde muhafaza edebilecekleri gibi, Başkanlıktan elektronik saklama izni alan mükelleflerin bilgi işlem sistemlerinde de muhafaza edebilirler. Başkanlıktan saklama izni alan mükelleflerden elektronik saklama hizmetinin alınması mükelleflerin Tebliğe konu belgelerin muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz.

(3) Muhafaza ve ibraz yükümlülüğü, Tebliğe konu belgelerin doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin her türlü elektronik veri, veri tabanı dosyası, saklama ortamı veya doğrulama ve görüntüleme araçlarını kapsamaktadır.

(4) Tebliğe konu belgelerin Türkiye Cumhuriyeti sınırları içerisinde ve Türkiye Cumhuriyeti Kanunlarının geçerli olduğu alanlarda muhafaza edilmesi zorunludur. Bu zorunluluk, yurt dışında ikincil bir arşivleme yapılmasına engel teşkil etmez. Başkanlık Tebliğe konu uygulamalardan yararlanmak için başvuran mükelleflerin gerekçeli talebi üzerine bu fıkranın uygulanmasında farklı usul ve esas belirleyebilir.

Sorumluluk ve cezai müeyyideler

MADDE 8 – (1) Tebliğe konu uygulamalar kapsamında izin alan mükelleflerden bu Tebliğde ve Tebliğe konu uygulamaların yer aldığı kılavuzlarda yer alan usul ve esaslara aykırı biçimde belge düzenleyenler hakkında, işledikleri fiilin türüne göre Vergi Usul Kanununda öngörülen cezalar uygulanır.

(2) Tebliğe konu uygulamalara dâhil olan mükellefler, Tebliğin 9 uncu maddesinin 6 ncı fıkrasındaki haller dışında, yaptıkları mal teslimleri/alımları ve hizmet ifaları kapsamında, anlaşmalı matbaa işletmelerine bastırılan matbu (kağıt) belgeleri kullanamazlar, kullanmaları halinde söz konusu mükellefler hakkında Vergi Usul Kanununda öngörülen cezai hükümler uygulanacaktır.

(3) Tebliğe konu uygulamalar kapsamında hizmet verme izni iptal edilen özel entegratörler, bu konuda hizmet verdiği mükellefleri uyarmak zorundadır. İzni iptal edilen özel entegratörden hizmet alan mükellefler, söz konusu uygulamaları başka bir özel entegratörle anlaşmak, GİB Portal uygulamasını kullanmak ya da kendi bilgi işlem sistemleri üzerinden kullanma alternatiflerinden kendilerine en uygun olanı seçerek kullanmaları mümkündür.

(4) Tebliğe konu uygulamaları kendi bilgi işlem sistemi üzerinden kullanmak üzere izin alan mükelleflerden izinlerinin iptal edildiği kendisine bildirilenler, bildirimin yapıldığı tarihten itibaren 1 yıl süre ile uygulamayı kendi bilgi işlem sistemleri üzerinden kullanmak üzere başvuru yapamazlar. Bu mükellefler, söz konusu uygulamalardan Başkanlıktan izin alan özel entegratörlerden hizmet almak ya da GİB Portal uygulamasını kullanmak suretiyle yararlanabilirler.

(5) Bu Tebliğde belirlenen usul ve esaslar ile ilgili teknik kılavuzlarda belirlenen format ve standartlara uygun olarak düzenlenmeyen elektronik ortamdaki belgeler, 213 sayılı Vergi Usul Kanunu kapsamında düzenlenen belge olarak kabul edilmeyecektir.

(6) Mükellefler, Tebliğde elektronik ortamda düzenlenmesine olanak sağlanan belgeleri düzenlerken, süreler başta olmak üzere bu Tebliğde belirtilmeyen hususlarda Vergi Usul Kanunu ve ilgili diğer kanun ve düzenlemelerde yer alan usul ve esaslara uymak zorundadır.

Diğer hususlar

MADDE 9 – (1) Tebliğe konu uygulamaları kendi sistemi üzerinden kullananlar, bu uygulamalara ait elektronik kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi halleri ile olağanüstü durumların meydana gelmesi halinde, durumu Başkanlığa üç iş günü içinde bildirerek bu kayıtları nasıl tamamlayacağına ilişkin ayrıntılı bir plan sunmak zorundadır.

(2) Tebliğe konu uygulamaları kendi sistemi üzerinden kullananlar, bilgi işlem sistemlerini oluşturan donanımların bir kısmının veya tamamının haczedilmesi veya yetkili mercilerce el konulması halinde, durumu en geç üç iş günü içerisinde Başkanlığa bildirmek zorundadır.

(3) Tebliğe konu uygulamaları kendi sistemi üzerinden kullananlar, bilgi işlem sistemini oluşturan yazılım, donanım, dosya, dokümantasyon ve benzeri unsurları, hiçbir şekilde kısmen veya tamamen vergi inceleme elemanlarının veya Başkanlıkça görevlendirilecek personelin erişimini ve denetlemesini engelleyecek bir sözleşme veya lisansa konu edemezler.

(4) Tebliğe konu uygulamaları kendi sistemi üzerinden kullananlar, Başkanlığın talebi üzerine belgelere ait bilgilerin oluşturulması veya muhafazası sırasında kullanılan donanımların bulunduğu adres veya adreslerde inceleme ve tespit yapılabilmesi için gerekli olacak her türlü teknik ve fiziksel imkanı (uygun donanım ve yazılımlar, terminallere ulaşım izinleri ve uzman personel gibi) sunmak zorundadır.

(5) Tebliğe konu uygulamaları kendi sistemi üzerinden kullananlar ile izin alan özel entegratörlerin, Defterdarlık veya Vergi Dairesi Başkanlıkları ile anlaşmalı matbaa işletmeciliği sözleşmesi yapma zorunlulukları bulunmamaktadır.

(6) Tebliğe konu elektronik belge uygulamalarına dahil olan mükellefler, uygulamaya dahil oldukları tarihi izleyen üçüncü ayın sonuna kadar, kağıt ortamda da söz konusu belgeleri düzenleyebilirler. Ancak aynı işlem için elektronik belge veya kağıt ortamdaki belgelerinden sadece birinin düzenlenmesi gerekmektedir. Elektronik belge uygulamalarına dahil olunan tarihi izleyen üçüncü ayın sonundan sonra, belgelerin elektronik belge olarak düzenlenmesi zorunlu olup, kağıt ortamda belge düzenlenmesi halinde 213 sayılı Vergi Usul Kanununda yazılı cezalar tatbik edilecektir.

(7) Bu Tebliğde belirtilen elektronik belgeleri düzenleme yetkisi bulunan mükelleflerin, sistemlerinde arıza veya kesinti meydana gelmesi veya diğer mücbir sebep durumlarında, düzenlenmek üzere yeterli miktarda matbu belgeleri bulundurmaları zorunludur. Bu şekilde belge düzenlemek istisnai bir uygulama olup, belge düzenlemeye başlamadan önce Başkanlığa konu hakkında bilgi verilmesi ve süreklilik arz etmemesi gerekmektedir. Süreklilik arz etmesi halinde, uygulamalardan kendi bilgi işlem sistemlerinin entegrasyonu yöntemi ile yararlanan mükelleflerin, entegrasyon izinleri Başkanlıkça iptal edilebilecek olup, GİB Portal hesapları otomatik olarak açılacaktır. Bu durum entegrasyon izni iptal edilen mükelleflerin, iznin iptalinden sonra, uygulamalardan özel entegratörlerin bilgi işlem sistemleri aracılığı ile yararlanmalarına engel teşkil etmez.

(8) Başkanlık, ilgilisine bilgi vermek suretiyle, izin isteyen mükelleflerin başvurularının yanıtlanmasını belli bir süre erteleyebilir, başvurularını sıraya koyabilir.

(9) Başkanlık gerek görmesi halinde bu Tebliğ kapsamındaki uygulamalara ait belgelerde bulunması gereken bilgilerde değişiklik yapabilir.

(10) Başkanlık, istemesi halinde, bu Tebliğ uyarınca düzenlenen elektronik belgelere, uzaktan erişebilir. Erişim gereklerinin yerine getirilmiş olması, mükellefin söz konusu elektronik belgeleri muhafaza ve ibrazı ödevlerini ortadan kaldırmaz.

Uzaktan erişimin hangi yöntemle ve hangi tarih itibariyle yapılacağı www.efatura.gov.tr internet adresinde yayınlanan “Elektronik Belge Uzaktan Erişim Kılavuzunda” ayrıca açıklanacaktır.

(11) Başkanlık, bu Tebliğde belirtilen elektronik belgelerin düzenlenmesi ve alıcılarına iletilmesi hususlarında, faaliyetlerin niteliği, yapılma şekli vb. diğer ayırt edici unsurlarını da dikkate alarak özel izin vermeye veya bu durumları ilgili elektronik belgelere ait ve “www.efatura.gov.tr” internet adresinde yayımlanan uygulama veya teknik kılavuzlarda açıklama yaparak düzenleme yapmaya yetkilidir.

Yürürlük

MADDE 10 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 11 – (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Published in

Bülten

Tagged under

Pazar, 17 Aralık 2017 12:21

Defter-Beyan Sistemi İle İlgili Vergi Usul Kanunu Genel Tebliği (Sıra No: 486)

17 Aralık 2017 Tarihli Resmi Gazete

Sayı: 30273

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486)

Giriş

MADDE 1 – (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden defter tutmak zorunda olanların defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla geliştirilen Defter-Beyan Sistemi bu Tebliğin konusunu oluşturmaktadır.

(2) Kurumlar vergisi mükelleflerinden işletme hesabı esasına göre defter tutmalarına Bakanlıkça müsaade edilenler, bilanço esasına göre defter tutan mükellefler ile gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan gelir vergisi mükellefleri bu Sistemi kullanamayacaktır.

Amaç

MADDE 2 – (1) Defter-Beyan Sistemi ile vergisel ve ticari işlemlerin elektronik ortamda kayıt altına alınması, kayıtlardan hareketle defter ve beyannamelerin elektronik olarak oluşturulması ve muhafaza edilmesi, bu sayede yükümlülüklere ilişkin bürokratik işlemlerin ve uyum maliyetlerinin azaltılması, kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi ve vergiye gönüllü uyum seviyelerinin artırılması amaçlanmaktadır.

Yetki

MADDE 3 – (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun1 175 inci maddesinin üçüncü fıkrasında Maliye Bakanlığının, muhasebe kayıtlarını bilgisayar programları aracılığıyla izleyen mükellefler ile bu bilgisayar programlarını üreten gerçek ve tüzel kişilerce uyulması gereken kuralları ve bilgisayar programlarının içermesi gereken asgarî hususlar ile standartları ve uygulamaya ilişkin usul ve esasları belirlemeye yetkili olduğu hükmü yer almaktadır.

(2) Söz konusu Kanunun mükerrer 242 nci maddesinin ikinci fıkrasında;

“Elektronik defter, şekil hükümlerinden bağımsız olarak bu Kanuna göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan elektronik kayıtlar bütünüdür.

Elektronik belge, şekil hükümlerinden bağımsız olarak bu Kanuna göre düzenlenmesi zorunlu olan belgelerde yer alan bilgileri içeren elektronik kayıtlar bütünüdür.

Elektronik kayıt, elektronik ortamda tutulan ve elektronik defter ve belgeleri oluşturan, elektronik yöntemlerle erişimi ve işlenmesi mümkün olan en küçük bilgi ögesini ifade eder.

Bu Kanunda ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümler elektronik defter, kayıt ve belgeler için de geçerlidir. Maliye Bakanlığı, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkilidir.

Maliye Bakanlığı; elektronik defter, belge ve kayıtların oluşturulması, kaydedilmesi, iletilmesi, muhafaza ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi uygulamasına ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dahil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığına veya Maliye Bakanlığının gözetim ve denetimine tabi olup, kuruluşu, faaliyetleri, çalışma ve denetim esasları Bakanlar Kurulunca çıkarılacak bir yönetmelikle belirlenecek olan özel hukuk tüzel kişiliğini haiz bir şirkete aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu Kanun kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkilidir.”

hükümlerine yer verilmiştir.