Mehmet Özdoğru

Kreş Desteği

İş Sağlığı ve Güvenliği Kanunu uyarınca, 150’den fazla kadın çalışanı bulunan işverenler kreş açmak zorunda. Habertürk'ten Ahmet Kıvanç'ın haberine göre işverenler bu yükümlülüklerini, mevcut kreşlerden hizmet satın almak veya başka işverenlerle ortak kreş açmak suretiyle de yerine getirebilirler. Kadınların yaşı veya evli olup olmadıkları önemli değil. Çocuğunun annesi ölmüş veya velayeti babaya verilmiş erkek çalışanlar da 150 kişi hesabında dikkate alınıyor.

Çalışanların 0-6 yaşındaki çocuklarının bırakılması, bakımı ve çocuklarını emzirmeleri için, çalışma yerlerinden ayrı bir mekânda kreş açılması gerekiyor. Kreş işyerine 250 metreden daha uzaksa işveren taşıt sağlamakla yükümlü.

Birden fazla işveren, ortaklaşa kreş açabilecekleri gibi, bu yükümlülüklerini, kamu kurumlarınca yetkilendirilmiş yurtlarla yapacakları anlaşmalarla da yerine getirebilirler.

Kreş açma yükümlülüğünün belirlenmesinde işverenin belediye ve mücavir alan sınırları içinde bulunan tüm işyerlerindeki kadın çalışanların toplam sayısı dikkate alınıyor. Örneğin bir market zincirinin kentin farklı semtlerindeki mağazalarında çalışan toplam kadın sayısı 150’yi aşıyorsa, kreş açma zorunluluğu ortaya çıkıyor.

İşverenlerin, 100-150 arasında kadın çalışan olan işyerlerinde ise çalışma yerlerinden ayrı ve işyerine en çok 250 metre uzaklıkta emzirme odası kurması zorunlu.

Emzirme odalarından 0-1 yaşındaki, kreşlerden ise ilkokula kaydı yapılmayan 66 aylığa kadar çocuklar alınıyor. Emzirme odalarının ve kreşlerin amacı dışında kullanılması yasak. Çalışanlar çocuklarını oda ve kreşlere işbaşı yapmadan önce bırakıp, işin bitiminde alabilir.

Oda ve kreşlerde çocukların ihtiyaçlarına göre gerekli besinler, kahvaltıları ve yemekleri verilmek zorunda. Çocuklara ayrıca, günde 250’şer gram süt veya yoğurt verilmesi gerekiyor.

KREŞ DESTEĞİ SAĞLANIYOR

Gelir Vergisi Kanunu’nda, işverenlerce kadın çalışanlara kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler gelir vergisinden muaf tutuluyor. İşveren doğrudan kendisi kreş kurarsa, tüm gider vergiden muaf tutuluyor.

İşverenlerce bu hizmetlerin doğrudan verilmeyip, mevcut kreşlerden hizmet satın alınması durumunda ise her bir çocuk için aylık olarak, brüt asgari ücretin yarısı oranına kadar harcamalar gelir vergisi matrahından düşülüyor. Buna göre, 2018 yılı için bin 15 liraya kadar olan kreş giderleri vergi matrahından indiriliyor. Bu durumda, en düşük yüzde 15 vergi dilimi üzerinden 152 lira tutarında vergi indirimi sağlanıyor.

Daha önce vergi matrahından indirilen tutar asgari ücretin yüzde 15’i (304 TL) düzeyinde bulunuyordu. Mayıs ayında çıkartılan bakanlar kurulu kararı ile bu oran yüzde 50’ye (bin 15 TL) çıkartıldı.

İŞ AKDİNİ FESHETME HAKKI DOĞUYOR

Bir okurumuz, eşinin, 150’den fazla kadın personelin bulunduğu bir işyerinde çalıştığını ancak yazılı talebine rağmen işverenin kreş açma veya hizmet alma yükümlülüğünü yerine getirmediğini belirtti. Okurumuz, bu durumda eşinin iş akdini feshetmesi durumunda kıdem tazminatı alıp alamayacağını sordu.

Kreş yükümlülüğüne uymayan işverenlere nasıl bir yaptırım uygulanacağı, İş Sağlığı ve Güvenliği Kanunu ile düzenleniyor. Buna göre, kreş açma veya kreş hizmeti alma yükümlülüğünü yerine getirmeyen işverenlere para cezası uygulanıyor. Ceza tutarı işçi sayısına ve işyerinin tehlike sınıfına göre aylık bin 545 lira ile 4 bin 635 lira arasında değişiyor.

İşçinin hangi durumda iş akdini haklı olarak feshedebileceği ise 4857 Sayılı İş Kanunu’nun 24. maddesinde düzenleniyor. Bu maddede kreş yükümlülüğü haklı fesih nedenleri arasında sayılmıyor. Ancak, “İşveren tarafından işçinin ücreti kanun hükümleri veya sözleşme şartlarına uygun olarak hesap edilmez veya ödenmezse”, işçiye iş akdini feshetme hakkı doğuyor.

Kreş yardımı da bir anlamda, 0-6 yaş arasında çocuğu bulunan kadın çalışanlara verilen ücret niteliğinde. Gelir Vergisi Kanunu’nun konuyla ilgili 23. maddesi, hangi ücretlerde vergi istisnası uygulanacağını düzenliyor. Yasanın birinci fıkrasında, “Aşağıda yazılı ücretler Gelir Vergisinden istisna edilmiştir” denilerek, istisna kapsamındaki ücretler sayılıyor. Gelir Vergisi Kanunu’nda ayrıca, kreş desteğinin işçiye nakit olarak ödenmesi durumunda bunun ücret gibi vergilendirileceği de öngörülüyor.

İşvereninden, yasanın öngördüğü kreş desteğini alamayan çalışanın ücretini eksik aldığı dikkate alınırsa, işçi açısından iş akdini haklı fesih sebebi doğar. Bu durumda çalışan kıdem tazminatını alarak iş akdini sonlandırabilir. https://www.haberturk.com/isverenin-kres-acmamasi-hakli-fesih-sebebi-mi-2164699-ekonomi

Cenaze Ödeneği Tutarları

CENAZE ÖDENEĞİ NEDİR?

Cenaze Ödeneği; iş kazası veya meslek hastalığı sonucu, sürekli iş göremezlik geliri, malullük veya yaşlılık aylığı almakta veya kendisi için en az 360 gün malullük, yaşlılık ve ölüm sigortası primi bildirilmiş iken, ölen sigortalının ailesine verilir. Cenaze ödeneği sigortalının sırasıyla eşi, yoksa çocuklarına, o da yoksa ana veya babasına, o da yoksa kardeşlerine verilir.

SGK’nın cenaze ödeneği belli şartlarda bir kereye mahsus olarak verilmektedir. Belirtilen şartların sağlanmaması durumunda hak sahiplerinin bu parayı kullanmalarına imkan yoktur. Öncelikle vefat eden kişinin SSK ya da BAĞKUR'lu olması gerekmektedir. Emekli ya da çalışan olması durumu değişmemektedir. Sosyal Güvenlik Kurumu tarafından belli şartları sağlayan bu kişilere verilen desteğe ölüm parası da denilmektedir.

Cenaze ödeneği Kurumun yönetim kurulu tarafından belirlenir. Belirlenen bu karar Çalışma ve Sosyal Güvenlik Bakanlığınca onaylanarak uygulamaya sokulur.

CENAZE ÖDENEĞİ İÇİN İSTENEN BELGELER

SGK cenaze yardımı için yapılacak başvuru için bazı belgeler istenmektedir. Öncelikle söz konusu belgelerin tam olarak hazır edilmesi gerekmektedir. Bu belgeler şu şekildedir:

– Cenaze yardımı talep dilekçesi,

– Vefat eden kişiye ait ölüm belgesi ya da raporu,

– Cenaze ödeneği için başvuru yapan kişinin nüfus cüzdanı fotokopisi.

Cenaze ödeneği talep dilekçesi yazıldıktan sonra mutlaka muhtara da onaylatılması gerekmektedir. Bu hususun atlanmaması durumunda yardımın alınması gecikmeyecektir. Belgelerin eksiksiz olması durumunda ilgili kişilerin Sosyal Güvenlik Kurumu Müdürlüğüne başvuru yapmaları gerekmektedir.

CENAZE ÖDENEĞİ BAŞVURU SÜRESİ NE KADARDIR?

SGK’nın cenaze ödeneğine, vefat tarihinden itibaren 5 yıl içinde gereken belgelerle birlikte başvuruyu yapılması gerekmektedir. Aksi takdirde bu haktan vazgeçmiş kabul edilmekte ve daha sonra başvuru yapılsa dahi bu ödeme yapılmamaktadır. Ölüm parası alacak olan kişilerin bu duruma dikkat etmesi gerekmektedir. Yukarıda belirtilen başvurunun tam olarak yapılmasının ardından gerekli incelemeler ve belgelerin doğruluğu sistem üzerinden kontrol edilmektedir. Yapılan kontrollerde herhangi bir sorun olmaması durumunda cenaze yardımı onaylanmaktadır. Onaylanan ücret belli bir süre içerisinde Ziraat Bankası'na yatırılmaktadır. Cenaze ödeneği her ayın 8'i ile 14'ü arasında yapılmaktadır.

CENAZE ÖDENEĞİ SORGULAMA NASIL YAPILIR?

SGK’nın cenaze ödeneğinden faydalanan kişilerin başvuru yaptıktan sonra paranın yatıp yatmadığını devlet kurumları ile ilgili sorgulamaların online olarak yapıldığı e Devlet sistemi üzerinden gerçekleştirilmektedir. Bunun için öncelikle e Devlet şifresi olmayanların PTT'den e-devlet şifresi alması gereklidir. Daha sonra www.turkiye.gov.tr adresine giriş yapılarak T.C. kimlik numarası ve e-devlet şifresinin belirtilen yerlere yazılması ile sisteme giriş yapılabilmektedir. Buradan da şahıs ödeme durumu görüntüleme menüsüne geçiş yapılarak ödemenin durumu ile ilgili bilgi alınabilmektedir. https://www.sozcu.com.tr

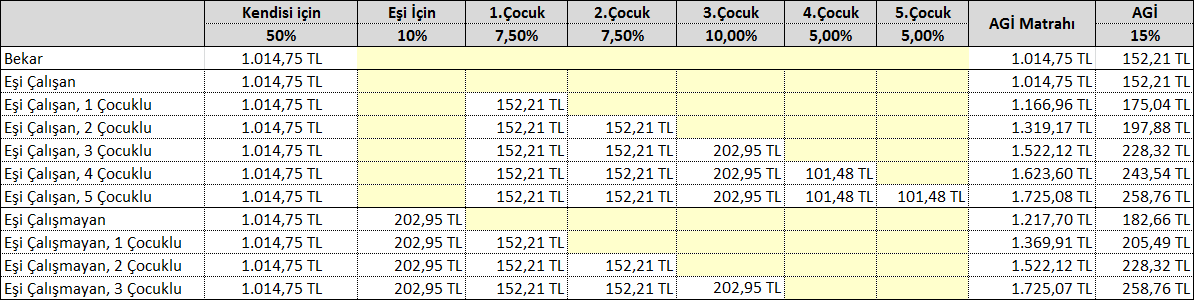

Asgari Geçim İndirimi (AGİ) Nasıl Hesaplanıyor?

193 Sayılı Gelir Vergisi Kanunun 32 nci maddesine göre uygulanan Asgari Geçim İndirimi (AGİ), 16 yaşını doldurmuş çalışanların medeni durumu ve bakmakla yükümlü oldukları çocuk sayısına göre belirlenen tutarın gelir vergisi indirimidir. En genel anlamıyla asgari geçim indirimi, devletin çalışanın ücretinden aldığı gelir vergisinin belirlenen tutar kadarını almamasıdır.

Asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının;

- Mükellefin kendisi için % 50’si,

- Çalışmayan ve herhangi bir geliri olmayan eşi için % 10’u,

- Çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için % 7,5,

- Üçüncü çocuk için %10, (01.05.2015 Tarihinden itibaren)

- Diğer çocuklar için % 5’idir.

Asgari geçim indirimi (AGİ) tutarları takvim yılı başında geçerli asgari ücret üzerinden hesaplanır.

Asgari Geçim İndirimi (AGİ) =( Brüt Asgari Ücret x 12 x AGİ Oranı x %15 ) / 12

Örnek; Bekar çalışan için 2018 Yılı AGİ tutarı

- Yıllık Brüt Asgari Ücret: 2.029,50 x 12 = 24.354,00 TL

- Asgari Geçim İndirim Oranı Toplamı : Kendisi için %50

- Asgari Geçin İndirimine Esas Tutar: 24.354,00 x %50 = 12.177,00 TL

- Asgari Geçim İndirimi Yıllık Tutarı: 12.177,00 x %15 = 1,826,55 TL (%15 Gelir vergisi ilk dilim oranı)

- Asgari Geçim İndirimi Aylık Tuarı: 1,826,55 / 12 = 152,21 TL

2018 Yılı Asgari Ücreti (2.029,50 TL) üzerinden Asgari Geçim İndirimi (AGİ) tablosu

Ek Asgari Geçim İndirimi Düzenlemesi

Gelir vergisi kanununa göre, çalışanların ay içerisinde elde etmiş oldukları gelirleri üzerinden yıl içerisinde elde etmiş oldukları kümülatif gelire orantılı olarak gelir vergisi kesintisi yapılır.

Gelir Vergisi Kanunu’nun 103 üncü maddesinde yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarifenin, 2018 yılı dilimleri aşağıdaki şekilde belirlenmiştir.

2018 Yılı Ücret Gelirine Uygulanacak Gelir Vergisi Tarifesi

| 14.800 TL’ye kadar |

15% |

| 34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası |

20% |

| 120.000 TL’nin 34.000 TL’si için 6.060 TL, fazlası |

27% |

| 120.000 TL’den fazlasının 120.000 TL’si için 29.280 TL, fazlası |

35% |

Sadece kendisi için asgari geçim indirimi (AGİ) hesaplanan asgari ücretli çalışanın ocak ayında elde etmiş olduğu net ücret 1.603,12 TL dir. Bu ücret hesaplanırken gelir vergisi %15’lik dilim içerisinde kalarak hesaplanmaktadır.

Yıl içerisinde elde edilen gelirlerin kümülatif toplamına bakıldığında sadece kendisi için AGİ hesaplanan çalışanın ücreti eylül ayı ile birlikte 14.800 TL’yi geçerek vergilendirmede bir üst dilime (%20) çıkmaktadır. Bu durumda sadece kendisi için AGİ hesaplanan çalışanın net ücreti eylül ayından itibaren ocak ayında ödenen net ücretin altına düşmektedir.

Gelir vergisi dilimindeki değişiklikten kaynaklı olarak çalışanların eline geçen net ücretin ocak ayında belirlenen net ücretin altına düşmesini önlemek için 11 Haziran 2018 tarihli ve 30448 sayılı Resmi Gazetede Gelir Vergisi Genel Tebliği (Seri No:303) yayınlanmıştır. Tebliğin beşinci bölümünde ilave asgari geçim indirimi düzenlenmesi açıklanmıştır.

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

GELİR VERGİSİ GENEL TEBLİĞİ

(SERİ NO: 303)

Yasal düzenleme ve dayanak

MADDE 13 – (1) 7103 sayılı Kanunla 193 sayılı Kanunun 32 nci maddesine dördüncü fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“Net ücretleri, bu Kanunun 103 üncü maddesinde yazılı tarife nedeniyle bu maddedeki esaslara göre sadece kendisi için asgarî geçim indirimi hesaplanan asgarî ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin (ilgili yılda geçerli asgarî ücretin dönemsel olarak farklı tutarlarda belirlenmiş olması halinde, yeni asgarî ücretin geçerli olduğu aylar için artışın uygulandığı ilk aydaki ücret üzerinden Kanunun 103 üncü maddesinde yer alan tarifenin ilk dilimindeki oran baz alınarak hesaplanan net ücretin) altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgarî geçim indirimine ayrıca ilave edilir. Bu fıkrada geçen net ücret, yasal kesintiler sonrası ücret tutarına asgarî geçim indiriminin ilavesi sonucu oluşan ücreti ifade eder.”

(2) 4/12/2007 tarihli ve 26720 sayılı Resmî Gazete’de yayımlanan 265 Seri No.lu Gelir Vergisi Genel Tebliğinde asgari geçim indirimi uygulamasına ilişkin usul ve esaslar açıklanmıştır.

Uygulama esasları

MADDE 14 – (1) Net ücretleri, 193 sayılı Kanunun 103 üncü maddesinde yazılı tarife nedeniyle aynı Kanunun 32 nci maddedeki esaslara göre sadece kendisi için asgarî geçim indirimi hesaplanan asgarî ücretlilere, içinde bulunulan yılın Ocak ayına ilişkin ödenen net ücretin altında kalanlara, bu tutar ile bu tutarın altında kalındığı aylara ilişkin olarak aylık hesaplanan net ücreti arasındaki fark tutar, ücretlinin asgari geçim indirimine ayrıca ilave edilecektir.

(2) Bu fark tutar, 265 Seri No.lu Gelir Vergisi Genel Tebliğinde belirtilen esaslara göre düzenlenen “Asgari Geçim İndirimi Bordrosu”nda hesaplanan asgari geçim indirimine ayrıca ilave edilecektir.

(3) Asgari geçim indirimi bordrosunda yer alan ilave tutar dahil toplam asgari geçim indirimi tutarı, ücret ödemesinin yapıldığı döneme ilişkin ücret bordrosunun “Asgari Geçim İndirimi” satırına aktarılacaktır.

(4) İkinci fıkrada belirtilen esaslara göre hesaplanan ilave tutar dahil toplam asgari geçim indirimi tutarı, hizmet erbabının ücreti üzerinden hesaplanan gelir vergisinden mahsup edilecektir. Mahsup işleminin yapılabilmesi için, söz konusu tutarın ücretlilere ödenmiş olması gerekmektedir.

(5) Asgari geçim indiriminin toplamı, ücretlinin o aydaki ücretinden kesilen gelir vergisinden fazla olamayacaktır.

(6) Bu Tebliğin uygulamasında net ücret, yasal kesintiler sonrası ücret tutarına asgari geçim indiriminin ilavesi sonucu oluşan ücreti ifade etmektedir.

(7) Hizmet erbabına yapılan ve ücret olarak kabul edilen tazminat ve prim gibi mutat olmayan ödemeler, esas itibarıyla yıllık bazda ücretlinin gelirini artırdığından, bu ödemeler nedeniyle üst dilime girilmesi nedeniyle aylık net ücretin düştüğünden söz edilemeyecek ve ilave asgari geçim indirimi uygulanmayacaktır.

(8) Hizmet erbabının, ücret aldığı dönemde işe başlaması veya işten ayrılması, ücretsiz izin ve benzeri nedenlerle net ücretinin Ocak ayında sadece kendisi için asgari geçim indirimi hesaplanan asgari ücretlilere ödenen net ücretin altına düşmesi durumunda ilave asgari geçim indirimi uygulanmayacaktır.

(9) Asgari geçim indiriminin hesaplanması ve uygulanmasına ilişkin olarak bu Tebliğde yer almayan hususlar hakkında, 265 Seri No.lu Gelir Vergisi Genel Tebliğinde yer alan açıklamalar dikkate alınacaktır.

(10) İlgili yılda geçerli asgari ücretin dönemsel olarak farklı tutarlarda belirlenmiş olması halinde, baz alınan Ocak ayına ilişkin ödenen net ücret yerine, yeni asgari ücretin geçerli olduğu aylar için artışın uygulandığı ilk aydaki ücret üzerinden Kanunun 103 üncü maddesinde yer alan tarifenin ilk dilimindeki oran baz alınarak hesaplanan net ücret esas alınacak ve buna göre ilave asgari geçim indirimi uygulanacaktır.

Örnek 13: Bekâr ve çocuksuz olan hizmet erbabı Bay (A)’nın, 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.603,12 TL dir.

193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle Bay (A)’nın, 2018 yılı Eylül ayı net ücreti 1.566,84 TL’ye Ekim, Kasım ve Aralık ayı net ücreti ise 1.516,87 TL’ye düşmektedir.

Bay (A)’nın, Eylül ayından itibaren eline geçen net ücretinin 1.603,12 TL’nin altında kalması nedeniyle, Eylül ayı için (1.603,12-1.566,84=) 36,28 TL Ekim, Kasım ve Aralık ayları için ise (1.603,12-1.516,87=) 86,25 TL asgari geçim indirimine ilave edilerek hizmet erbabına ödenecektir.

Örnek 14: Bay (B) asgari ücretli olarak çalışmaktadır. Bay (B), evli ve 1 çocuklu olup eşi çalışmamaktadır.

Bay (B)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.656,40 TL olup Ekim, Kasım ve Aralık ayları net ücreti 193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle 1.570,15 TL ye düşmektedir.

Buna göre, hizmet erbabının söz konusu dönemlerde eline geçen ücretinin 1.603,12 TL nin altında kalan kısmı olan (1.603,12-1.570,15=) 32,97 TL asgari geçim indirimine ilave edilerek hizmet erbabına ödenecektir.

Örnek 15: Bay (C) asgari ücretli olarak çalışmaktadır. Bay (C) evli ve 3 çocuklu olup eşi çalışmamaktadır.

Bay (C)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.709,67 TL dir. Eylül ayı net ücreti 1.673,39 TL, Ekim, Kasım ve Aralık ayları net ücreti ise 193 sayılı Kanunun 103 üncü maddesinde yer alan vergi tarifesi nedeniyle 1.623,42 TL’ye düşmektedir.

Bay (C)’nin, Eylül, Ekim, Kasım ve Aralık ayları net ücreti 1.603,12 TL’nin altına düşmediğinden ilave asgari geçim indiriminden yararlanması söz konusu olmayacaktır.

Örnek 16: Evli, eşi çalışmayan ve 1 çocuk sahibi Bay (R) asgari ücretli olarak çalışmaktadır. Bay (R)’nin 2018 yılı Ocak ayında asgari geçim indirimi dâhil net ücreti 1.603,12 TL’dir.

İşvereni tarafından Bay (R)’ye Mart ayında 5.000 TL prim ödemesi yapılması nedeniyle gelir vergisine esas tarifede üst dilime girilmiş ve Bay (R)’nin ücreti, Temmuz ayından itibaren 1.603,12 TL nin altına düşmüştür.

Her ne kadar Bay (R)’nin Temmuz ayından itibaren net ücreti, 1.603,12 TL’nin altına düşmüş olsa bile, yıl içerisinde elde edilen kümülatif ücrete bakıldığında, prim ödemesi nedeniyle yıllık bazda asgari ücretin altına düşmediğinden ilave asgari geçim indirimi uygulanmayacaktır.

Yürürlük

MADDE 15 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

303 Seri numaralı Gelir Vergisi Genel Tebliği’nin tamamına buradan ulaşabilirsiniz

https://www.hakedis.org/asgari-ucret-icin-yeni-agi-duzenlemesi-yapildi/

Sahte Fatura Kullanma İddiası Nedeniyle Meslek Mensubu Hakkında Sorumluluk Raporu Uygulaması

Malûm olduğu üzere, vergi inceleme elemanları tarafından, 3568 sayılı yasaya göre unvan almış meslek mensuplarına müşterilerinin sahte belge kullanmaları nedeniyle haklarında yazılan raporlardan dolayı müşterek ve müteselsil sorumluluk raporları düzenlenebilmektedir (Maliye Bakanlığı 29.06.1997 tarih ve 4 sıra no’lu Vergi Beyan. SMMM’ce İmzalanması Hakkında Genel Tebliğ)

Meslek mensupları hakkında, düzenlenen raporların başlığında “Görüş ve Öneri Raporu” adı altında meslek mensuplarına defterlerini tuttukları müşterilerden dolayı cezalı tarhiyatlar yapılabilmektedir. Görüş ve öneri raporlarında meslek mensuplarının 3568 sayılı yasaya bağlı 4 seri nolu tebliğ gereğince, sorumluluk raporları düzenlenerek meslek mensuplarının bağlı oldukları SMMM odalarına da bildirilmektedir.[1]Konu ayrıca meslek mensubu açısından Asliye Ceza Mahkemesine taşınarak meslek mensubu için kamu davası açılmaktadır. Böylece meslek mensupları hakkında disiplin soruşturması açılarak meslek mensupları hem cezalı tarhiyattan, hem asliye ceza mahkemesinde yargılama sürecinden ve hem de disiplin soruşturmasından dolayı mağdur duruma itilmektedir.

Mesele hakkında temelde, birçok hatalı işlemler yapılabilmektedir.

Örneğin;

- Meslek mensubunun beyan ve ifadesi alınmadan müşterisinden dolayı meslek mensubu hakkında müteselsil sorumluluk, görüş ve öneri raporu düzenlenmektedir. Oysaki meslek mensuplarının konu ile ilgili bilgi ve ifadelerine başvurularak görüş ve ifadeleri mutlaka alınmalıdır. Hatta meslek mensubu için rapor yazılmadan önce rapor değerlendirilme komisyonunda dinlenme talebi dikkate alınmalıdır.

- Düzenlenen görüş ve öneri raporlarında meslek mensubunun defterini tuttuğu veya müşavirliğini yaptığı mükellefin, vergi kaybına neden olacak fiili nedeniyle mükellefle beraber müteselsil sorumlusu olabilmesi için raporda mutlaka meslek mensubunun fiili iştiraki, bu fiilin işlenmesinde meslek mensubunun rolü ve etkisi, meslek mensubunun maddî veya manevî menfaat temin edip etmediği, meslek mensubunun bu konuda işlenen fiil ile ilgili durumu, işlenen suçun bütün unsurları ile (maddî-manevî unsurlar) gerçekleşip gerçekleşmediği ve benzeri konular etraflıca raporda kesin kanıtları ile beraber yer almalıdır.[2]

- Görüş ve öneri raporlarında, yeterli kanıt ve deliller toplanmadan doğrudan doğruya 4 seri nolu genel tebliğ baz alınarak sorumluluk görüş ve öneri raporları düzenlenmektedir.[3]

- Mükellefin kendisi hakkında yapılan cezalı tarhiyat ile ilgili Yargıya gitmesi halinde, görüş ve öneri raporu düzenlenmemelidir. Çünkü, vergi yargısına giden mükellefin, vergi mahkemesinde haklı olduğunu ispat etmesi durumunda, durum ne olacaktır?[4]

- Meslek mensubunun defterin tuttuğu, esnaf, tüccar veya sanayiciye doğrudan doğruya kefil olması hayatın olağan akışına aykırıdır. Mükellefin hakkında düzenlenen vergi tekniği raporu kesinleşmeden meslek mensubu hakkında da görüş ve öneri raporu düzenlenmemesi gerekir.

- Kendisi hakkında düzenlenen sorumluluk, görüş ve öneri raporu ile ilgili vergi yargısında haklı çıkan mükellefe geçmişte uğradığı maddî ve manevî zararlardan dolayı ayrıca bir tazminat hakkı olması gerekmektedir. Zira kendisi hakkında sorumluluk, görüş ve öneri raporu yazılan meslek mensubunun yaşanan süreçten dolayı maddî ve manevî yönden çektiği ızdırap, gündelik çalışmalarını da olumsuz yönde etkileyeceği açıktır.

- Maliye Bakanlığı’nın ve TÜRMOB’un müşterek bir çalışma yaparak meslek mensuplarının defterini tuttuğu, danışmanlığını yaptığı, müşterilerin çeşitli sebeplerle vergi kaybına neden olucu davranışlarından dolayı sorumluluklarının kesin sınırlarının belirlenmesi zorunlu hale gelmiştir. Aksi takdirde yaşanan ağır ekonomik koşullar nedeniyle mükelleflerin vergi kaybına neden olucu fiillerinden dolayı malî müşavirlik ve muhasebe mesleği yapılamaz bir hal alacaktır. Özellikle sahte fatura kullanımı ve düzenlenmesi ile ilgili problemlerin yoğunlaştığı son yıllarda “koda” girmeyen (özel esaslara alınma işlemi) mükellef neredeyse kalmamıştır. Nazlı Gaye Alpaslan

--------------

[1]Bkz. ALPASLAN, Mustafa, ALPASLAN, Nazlı Gaye, KAYA Eda, “Bazı Vergi Sorunlarına Bakış”, LEGAL Malî Hukuk dergisi, Cilt:10, Sayı:110, Şubat 2014, S. 17-45

[2]Konu ile ilgili, İzmir SMMM odasının TÜRMOB’a yazdığı bir rapor izsmmo.com adresinde yer almıştır. Bu raporun incelenmesinde yarar bulunmaktadır. Ayrıca konu ile ilgili bkz. Gınalı Ayşe: “Vergi İnceleme Raporlarında Müşterek ve Müteselsil Sorumlu Tutulan Meslek Mensuplarının Sorumluluk Süreci” bkz. www.erzurumsmmmo.org.tr

[3]Yeni Vergi İnceleme yönetmeliğinde görüş ve öneri raporlarının mutlak suretle tarhiyat öneren raporlar mahiyeti arz etmediği anlaşılmaktadır. Burada meslek mensupları hakkında, “görüş ve öneri raporu” adı altında düzenlenen raporlar gereğince tarhiyat yapılamaz, asliye ceza mahkemelerinde dava açılamaz. Çünkü düzenlenen raporun adı, öneri raporudur. Öneri raporları gereğince, meslek mensupları hakkında ciddi bir konuda kamu davası açılamaz, tarhiyat önerilemez ve hatta müteselsil sorumluluktan dolayı meslek mensupları suçlanamaz.

[4]Konu ile ilgili emsal bazı yargı kararları aşağıda olduğu gibidir; Bu kararların incelenmesinden de görüleceği üzere meslek mensupları hakkında cezalı tarhiyat önerilemez.

(a) İzmir 1. vergi mahkemesinin 17/2/2004 gün ve E:2004/99-K:2005/140 sayılı kararlarında muhasebecinin mükellefin sahte ve muhteviyatı itibariyle fatura düzenlediği ile ilgili olarak sorumlu olamayacağına ve bu nedenle muhasebeci hakkında önerilen tarhiyatı ortadan kaldırmıştır.

(b) Dnş. 4. D. nin vermiş olduğu 9/3/2005 günlü ve E:2004/1877-K:2005/347 sayılı kararlarında yine muhasebecinin 213 sayılı VUK nun mük. 227 . maddesine göre mükelleften mesul olamayacağına karar verilmiştir.

(c) Dnş. 3. D.nin vermiş olduğu 9/11/1999 gün ve E:1998/2581-K:1999/3680 sayılı kararlarında mükellefin tarhiyat öncesi uzlaşmaya vararak uzlaşılan ve üzerinde mutabık kalınan vergi ve cezaları ödemese bile sorumlusunun muhasebecisinin olamayacağına karar vermiştir. Diğer taraftan bir başka kararda ise, Danıştay 4. Dairesi 7/2/2006 gün ve E:2004/1877-K:2005/347 sayılı kararlarında “Muhasebecilerin sorumluluğu, imzaladıkları beyannamelerde yer alan bilgilerin defter kayıtlarına ve bu kayıtların dayanağını oluşturan belgelere uygun olmamasından doğmakta olup, şirketin düzenlediği faturalar karşılığında %5 komisyon geliri elde ettiği varsayımına dayanılarak 213 sayılı VUK’nun mükerrer 227. maddesi uyarınca muhasebeci olan davacının sorumluluğuna gidilemeyeceği hk.” Karar vermiştir.

Yabancı Para Cinsinden Sözleşmeler, Teknik İflas, Konkordato, Tefeci Addedilme Evhamı

1. Dönüşümde süre uzatılmalı

Bildiğiniz üzere, yabancı para cinsinden oluşturulmuş sözleşmelerin 30 gün içinde TL’ye çevrilmesi gerekmekte. Ancak, bu 30 günlük süre hızla tükenirken henüz bu konuda beklenen tebliğ açıklamaları yapılmadı.

Dolayısıyla, kapsama girenlerin veya girmeyenlerin belirgin hale geleceği bu düzenleme ile birlikte mutlaka geçiş süresi de uzatılmalı.

2. Bedelin TL’ye çevrilmesinde damga vergisi

Eğer bir istisna getirilmezse damga vergisi uygulanacak, ancak, sözleşme bedelinin tamamı üzerinden değil, damga vergisi uygulanmış TL bedeli ile yeni TL bedeli arasındaki fark üzerinden damga vergisi hesaplanması gerekecektir.

Aslında, yapılan hukuki bir düzenleme ve zorlama ile yapılan bu değişikliğin, serbest iradelerle yapılan sözleşmeden ziyade, hukuki gerekliliğin yerine getirilmesi olduğu göz önüne alındığında, bir istisna getirilmese bile, yorumla damga vergisi uygulanamayacağı da ileri sürülebilir

3. Teknik iflasta hangi borçlar değerlenmeyebilecek?

Öncelikle belirtmek gerekirse, şayet istenirse, henüz ödenmemiş yabancı para cinsinden olan tüm borçlar, doğduğu günkü TL değerleri ile dikkate alınarak “sermayenin kaybı” veya “borca batıklık” açısından bir değerlendirme yapılabilecektir. Tek kriter henüz ödenmemiş olmasıdır. Borcun ne zaman alındığının bir önemi bulunmamaktadır.

4. Kayıtlarda borç değerlemesi konusunda ne yapılacak?

Hiçbir şey. Daha önce kayıtlarda değerlemeye tabi tutulmuş bu nedenle de sermayenin kaybı veya borca batıklığa sebep olan borçlarla ilgili olarak kayıtlarda bir şey yapılmayacak, bu test kayıtlar dışında oluşturulacak tablo veya raporlarla tespit edilecektir.

5. Konkordato borçlusu

Konkordato anlaşması neticesinde borçlarının bir kısmından (anapara, kur, faiz) kurtulan borçlu, daha önce kayda aldığı tutarları bu kadar azaltacak, dolayısıyla azalan borç kadar gelir kaydı yapacaktır. VUK’un 324. maddesine göre bu tutarlar borçlunun defterinde özel bir karşılık hesabına alınacak, 3 yıl içinde zararla itfa edilmediği takdirde kar hesabına naklonulacaktır.

Teklifimiz, bu fondan geçmiş yıllarda oluşmuş zararların da mahsubuna imkan verilmesidir.

6. Konkordato alacaklısı

Konkordato anlaşması yapan alacaklı taraf VUK’un 322. maddesi çerçevesinde vazgeçtiği tutarı zarar yazacaktır.

7. Kişisel konkordato imkanı

Geçen hafta tartışılan bu konunun bütünleyici, tamamlayıcı olduğunu düşünüyorum. Aksi takdirde şirketler takipten kurtulurken, şirketlerle ilişkide bulunan kişilerin korunmadığı bir ortam oluşacaktı.

8. Grup içi borçlanma suç değildir

Hiç katılmasak da şirketler rahatlatıcı bir düzenleme veya açıklama bulunmaması nedeniyle, grup içi borçlanmalarla ilgili olarak “tefeci” addedilme evhamı yaşamaktadırlar. Yapılacak açıklama ve/veya gerekiyorsa düzenlemelerle şirketlerin bu evhamdan kurtarılması yararlı olacaktır. Zeki Gündüz

Emeklilikte Yaşa Takılanlarda Son Durum

CHP, İYİ Parti ve MHP, 8 Eylül 1999 tarihinde yürürlüğe giren yasayla emeklilik yaşı ileri tarihe ertelenen vatandaşların beklentilerine karşılık vermek üzere TBMM Başkanlığı’na ayrı ayrı yasa teklifi sundu. Yaz aylarında verilen yasa teklifleri, TBMM’nin yeni yasama yılına başladığı 1 Ekim’de kayıtlara girdi.

AK Parti Grup Başkanvekili Mehmet Muş, konuyla ilgili olarak şu an itibarıyla kendilerine gelen bir şey olmadığını, bu meseleyle ilgili çalışmalarının bulunmadığını söyledi.

Cumhurbaşkanlığı Sözcüsü İbrahim Kalın da son bakanlar kurulu toplantısının gündeminde bu konunun bulunmadığını belirtirken, emeklilikte yaşa takılanlarla ilgili bir düzenlemenin maliyeye getireceği yükün de dikkate alınması gerektiğini kaydetti.

MHP Grup Başkanvekili Erhan Usta, emeklilikte yaşa takılanlar konusunda seçim beyannamesinde vaatleri bulunduğunu belirterek, sosyal güvenlik sistemine aşırı yük getirmeyen ama yeteri kadar prim ödemiş vatandaşı da mağdur etmeyen bir çözüm bulmaktan yana olduklarını söyledi.

İYİ Parti Grup Başkanı Ahat Andican, emeklilikte yaşa takılanlarla ilgili yasaya ilişkin teklifi hazırladıklarını belirterek, bu işin takipçisi olacaklarını söyledi.

CHP KOMİSYONA BAŞVURDU

Dün de CHP Grup Başkanvekilleri Engin Altay, Engin Özkoç ve Özgür Özel, partileri tarafından verilen yasa teklifinin gündeme alınması için TBMM Sağlık, Aile, Çalışma ve Sosyal İşler Komisyonu Başkanlığı’na yazıyla başvurdu. Başvuruda, emeklilikte yaşa takılan vatandaşların, uzun yıllar boyunca sorunlarına çözüm aradığı ancak parlamento çoğunluğu oluşmadığı için beklentilerin karşılanamadığı belirtildi. Başvuruda, AK Parti dışında TBMM'de grubu bulunan 4 siyasi partinin tamamının, Meclis tatildeyken yeni yasama dönemi açılır açılmaz emeklilikte yaşa takılanların sorunlarının çözülmesi için açıklamalarda bulunduğu anımsatıldı. CHP Grup Başkanvekillerinin başvurusunda, konuyla ilgili tekliflerin birleştirilerek görüşülmesi için komisyonun toplantıya çağrılması talep edildi.

45 GÜNLÜK SÜRE

TBMM İçtüzüğü’nün 37. maddesine göre, tasarı veya tekliflerle kanun hükmünde kararnamelerin esas komisyonlara havale gününden itibaren görüşmelerin en geç 45 gün içinde sonuçlandırılması gerekiyor. CHP, İYİ Parti ve MHP milletvekillerinin teklifleri henüz TBMM Başkanlığı tarafından esas ve tali komisyonlara sevk edilmedi. Bu nedenle, 45 günlük süre başlamadı. Önümüzdeki günlerde sevk işleminin gerçekleşmesi bekleniyor.

Bir teklifin komisyon gündemine alınmasına komisyon başkanı veya üyelerin çoğunluğu karar veriyor. Komisyonların başkanlığını AK Parti milletvekilleri yapıyor. Teklifler komisyona sevk edildikten sonra 45 gün içinde görüşülmemesi halinde, muhalefet partilerinin, tekliflerin doğrudan genel kurul gündemine alınmasını isteme hakkı bulunuyor. Doğrudan gündeme alınma talebinin muhalefet partilerinin oylarıyla kabul edilmesi halinde, komisyonda görüşülmesine gerek kalmadan teklifler birleştirilerek genel kurulda görüşülebilecek.

CHP Grup Başkanvekilleri, “esas komisyon” olacağı var sayımıyla Sağlık, Aile, Çalışma ve Sosyal İşler Komisyonu’na başvuruda bulundu. Ancak, TBMM Başkanlığı, AK Parti milletvekillerinin çoğunluğu oluşturduğu Plan Bütçe Komisyonu’nu da esas komisyon olarak belirleyebilir.

DÖRT PARTİNİN OYU 302’YE ULAŞIYOR

Emeklilikte yaşa takılanlar konusunda CHP, İYİ Parti ve MHP teklif verirken, HDP de teklifleri destekleyeceğini açıkladı. Dört partinin toplam milletvekili sayısı 302’ye ulaşıyor. Dört milletvekili bakan atandığı için bu yasama döneminde TBMM’de 596 milletvekili bulunuyor. Dört muhalefet partisinin oyu Meclis’te çoğunluğu sağlıyor.

Teklifler kabul edilirse 8 Eylül 1999 tarihinden önce sigortalı olarak çalışmaya başlayan kadınlar 20, erkekler 25 yıl sigortalılık süresi ve 5000 gün prim ödeme koşulunu yerine getirdikleri takdirde emekli olabilecek.

YAŞA NASIL TAKILDILAR?

8 Eylül 1999 tarihinden önce kadın 20; erkek 25 yıl sigortalılık ve 5000 gün prim koşulunu yerine getirerek emekli olabiliyordu. 8 Eylül 1999 tarihinde 4447 sayılı İşsizlik Sigortası Kanunu ile emeklilik yaşı kademeli olarak kadınlarda 58, erkeklerde 60’a çıkartıldı. 2008 yılında yapılan ikinci değişiklikle de emeklilik yaşı 2036’dan itibaren yeniden kademeli olarak artırılarak kadın ve erkeklerde 2048 yılında 65’te eşitlenecek.

Döviz Cinsinden Fatura Düzenlenebilir Mi?

13 Eylül 2018 tarihli Resmi Gazete’de yayımlanan Cumhurbaşkanlığı 85 sayılı Kararında döviz cinsinden işlemlere yasaklar getirilmişti. Özellikle bu karar sonrasında dövizli fatura düzenlenip düzenlenemeyeceği yönünde yoğun tartışmalar yaşanmaya başladı. Bu tartışmaların yaşanmasının temel nedeni Hazine ve Maliye Bakanlığının yapması gereken düzenlemeyi geciktirmiş olmasından kaynaklanmakla birlikte, çok ilgisiz görüşler ileri sunulabilmektedir. Bu nedenle konunun tekrardan ele alınma ihtiyacı hasıl olmuştur.

13 Eylül 2018 tarihli Resmi Gazete’de yayımlanan ve aynı tarihte yürürlüğe giren karara göre,

Türkiye’de yerleşik kişilerin, kendi aralarında (Bakanlıkça belirlenen haller dışında)

1- Menkul ve gayrimenkul alım satım,

2- Taşıt ve finansal kiralama dâhil her türlü menkul ve gayrimenkul kiralama, leasing ile

3- İş, hizmet ve eser sözleşmelerinde

sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamaz.

Bu düzenleme Türkiye’de yerleşik olanların kendi aralarında yapacakları işlemleri kapsamaktadır. Taraflardan biri yurt dışında yerleşik ise bu düzenleme o işlemler için geçerli olmayacaktır.

Üç maddede saydığımız ilk iki madde bakımından konu anlaşılır durumda diye yazmıştık ama sanırım ilk iki madde içinde anlaşılamayan huşular bulunmakta.

Birinci maddede menkul ve gayrimenkul alım satımı denilmektedir. Menkul ’taşınabilir’’ anlamına gelmekte ve hukuki bir terim olarak da bir yerden başka bir yere taşınabilen malları tanımlamaktadır.

Menkul mallar, taşınabilir özelliğe sahip, bir ekonomik değeri bulunan ve bu özelliği ile paraya çevrilebilen mallardır. Bu anlamda mobilya, vazo, kitap, televizyon, bilgisayar, hesap makinası, araba, kumaş vb. taşınabilen ve nakde çevrilebilen tüm mallar menkul mallar olarak ifade edilebilir. Menkul malı oldukça geniş olarak ele almak gerekir. Gayrimenkullerin neler olduğu ise hukuksal anlamda tanımlıdır. İkinci maddenin yeterince açık olduğunu düşünmekteyim.

Üçüncü madde ise konu hakkında yorum yapanların en çok tartıştığı bir konudur. İş sözleşmesi, hizmet sözleşmesi ve eser sözleşmesi nedir?

Bildiğimiz anlamda iş sözleşmesi, İş Kanunu’na göre bir çalışan ve bir işveren arasında kurulan iş ilişkisine dayalı, işçinin iş görmeyi, işverenin de bu işe karşılık ücret ödemeyi taahhüt ettiğini gösteren sözleşme midir? Yoksa daha geniş anlamda yorumlanacak bir sözleşme midir?

Diğer yandan Borçlar Kanununa göre hizmet sözleşmesi, işçinin işverene bağımlı olarak belirli veya belirli olmayan süreyle işgörmeyi ve işverenin de ona zamana veya yapılan işe göre ücret ödemeyi üstlendiği sözleşmedir. Diğer yandan işçinin işverene bir hizmeti kısmi süreli olarak düzenli biçimde yerine getirmeyi üstlendiği sözleşmeler de hizmet sözleşmesidir.

Bu halde iş sözleşmesi ile hizmet sözleşmesini yukarıdaki anlamda ele alacak isek, ikisi arasındaki fark nedir ve bu kadar dar mı yorumlamak gerekecektir? Daha geniş anlamda yorumlamak gerekiyor ise de kapsam ne olacaktır. Menkul ve gayrimenkul alım satımı ve kiralanması döviz cinsinden yasaklanıyor iken hizmet sektörü dışarıda mı kalacaktır?

İki şirket kendi arasında ticari olarak hizmet sözleşmesi düzenliyor ise bu yasak kapsamına girmeyecek midir? Kanaatimce iş ve hizmet sözleşmeleri 32 sayılı Karar kapsamında bu kadar dar yorumlanamayacaktır. Bir taraftan her türlü menkul ve gayrimenkul alım satımı ile kiralanması yasaklanıyor iken diğer yandan yapılacak büyük çaplı ticari sözleşmelerin kapsama girmeyeceğini düşünmek yasağın kapsamı ve getiriliş amacına uygun olmayacaktır.

Bu sorular dövizle işlem yapma yasağını düzenleyen kamu tarafından açıklanmaya muhtaç sorulardır ve bu soruların cevabı yapılan düzenlemede bulunmamaktadır.

VERGİ USUL KANUNU DÜZENLEMESİ DÖVİZ YASAĞINI ORTADAN KALDIRIR MI?

VUK Md 215/2. a)’ ya göre, kayıt ve belgelerde Türk para birimi kullanılır. Belgeler, Türk parası karşılığı gösterilmek şartıyla, yabancı para birimine göre de düzenlenebilir. Şu kadar ki yurt dışındaki müşteriler adına düzenlenen belgelerde Türk parası karşılığı gösterilme şartı aranmaz.

Yukarıda yer verdiğimiz düzenlemeye göre dövizle işlem yapma yasağının döviz cinsinden fatura düzenlenmesine engel olmayacağı yönünde görüşler bulunmaktadır.

Vergi Usul Kanunu adından da anlaşılacağı üzere bir usul kanunudur. Maddenin başlığı da, “Türtkçe tutma ve Türk Parası kullanma zorunluluğu”dur. Bu düzenleme faturanın mahiyetine değil şekline yönelik bir düzenlemedir. 32 sayılı Karar düzenlemesi ise mahiyete yönelik bir düzenlemedir. VUK düzenlemesi düzenlenecek faturanın şeklen biçimine yönelik genel bir düzenlemedir. 32 sayılı Karar daha özel ve içeriğe yönelik, yani dövizle işlem yapılamayacağına yönelik bir düzenlemedir. Bu nedenle VUK’da yer alan bu hükümden hareketle dövizle fatura düzenlenemez. Hangi durumlarda dövizle faturanın düzenlenebileceğini görmek için Hazine ve Maliye Bakanlığının açıklamasını görmek gerekecektir.

Hazine ve Maliye Bakanlığı konu hakkında yapacağı açıklamayı kapsamlı bir şekilde ve hızlıca yapmalıdır. Ticari hayat devam etmektedir ve iş yapanların düzenleme sonrası iş yapalım deme şansları bulunmamaktadır. Ekrem Öncü

http://www.borsagundem.com/yazarlar/doviz-cinsinden-fatura-duzenlenebilir-mi-yazisi/1348372

Dahilde İşleme Rejimi Yeniden Ele Alınmalı

Hazine ve Maliye Bakanlığı tarafından geçtiğimiz hafta açıklanan Yeni Ekonomi Programı'nın 3 temel dayanağından biri de yüksek katma değerli ihracat olarak belirtildi. Bu durum şüphesiz ihracata olan teşviklerin ve desteklerin yakın gelecekte de devam edeceği anlamına geliyor.

Dahilde İşleme Rejimi Nedir?

İthalat girdisine bağlı üretim ve ihracat yapan şirketlerin ithalat vergilerini ödemeksizin hammadde ithalatı yapabilmelerine ve üretim sonucunda elde olunan eşyaların ihracatını yapabilmelerine imkan sağlayan gümrük rejimine dahilde işleme rejimi denir.

Türkiye'nin ihracatında önemli bir yere (yaklaşık olarak % 50'den fazla) sahip olan dahilde işleme rejiminin uygulamasında yaşanan sorunlar ihracatçıları olumsuz etkilediği gözlenmekte olup, rejimin tekrar gözden geçirilmesi ve aksayan yönlerin düzeltilmesine ilişkin aksiyon alınmasının ihracatın artmasına katkı sağlayacağı değerlendirilmektedir.

Rejimle ilgili olarak yeniden ele alınması gerektiğini düşündüğümüz alanları inceleyelim.

Döviz Kullanım Oranı Sorunu

Dahilde işleme rejimi kapsamında ithal edilen eşyaların değerinin ihraç edilen eşyanın değerine oranı olarak tanımlanan döviz kullanım oranı sektörel olarak belirleniyor, ikincil işlem görmüş tarım ürünleri hariç olmak üzere minimum % 20 katma değer yaratılması öngörülüyor. Örneğin; demir çelik sektöründe faaliyet gösteren bir şirketin 1.000.000 ABD Doları ihracatı karşılığında, 800.000 ABD Doları tutarında ürün ithaline izin veriliyor.

Rejimi kullanan ihracatçılar Ticaret Bakanlığından izin belgesi alırken yapacakları ithalat ve ihracat tutarını belirtiyor. Belgenin düzenlendiği tarih ile girdi ithalatın gerçekleştiği tarih arasında fiyatlarda dönemsel artışlar yaşanabiliyor. Diğer yandan ihracatın yapıldığı tarihteki ihraç fiyatlarında dönemsel olarak fiyatlar azalabiliyor.

Döviz kullanım oranı değişebiliyor ve belgedeki döviz kullanım oranını aşan kısım için şirketler vergi yükü altında kalabiliyor. Zira döviz kullanım oranındaki artışa isabet eden kısım için gümrük vergisi tahsil ediliyor. Bu durumda ihracatçılar üzerinde vergi yüküne sebebiyet veriyor.

Bu noktadan hareketle, dönemsel fiyat dalgalanmalarının döviz kullanım oranındaki etkisinin Bakanlıkça dikkate alınmasının faydalı olacağı değerlendiriliyor.

İkincil İşlem Görmüş Ürünün Beyan Sorunu

Dahilde işleme rejimi kapsamında gerçekleştirilen üretim neticesinde, ihraç eşyası yanı sıra ekonomik değeri olan ikincil işlem görmüş ürün de ortaya çıkabiliyor ve söz konusu ürünlerin ihracı ya da ithali gerekiyor.

İhracatçı şirketler tarafından genelde fire olarak değerlendirilen bu eşyaların ithal ya da ihraç edilmesinin atlanması durumunda gümrük idareleri tarafından yüksek tutarda cezalar düzenlenebiliyor.

Örneğin; rejim kapsamında kağıt ithal edip, defter ihraç eden bir şirketin üretiminde ortaya çıkan 1.000 TL değerindeki hurda kağıdın beyan edilmesi durumunda sadece (binde beş oranında) 5 TL Çevre Katkı Payı ödeniyor. Kağıt hurdanın beyan edilmemesi durumunda ise gümrük idarelerince 2.010 TL ceza düzenleniyor.

Bu noktadan hareketle, ikincil işlem görmüş ürünlere ilişkin ihlallerin rejim ihlali olarak değerlendirilmemesine ve ceza uygulanmamasına ilişkin Bakanlıkça düzenleme yapılmasının faydalı olacağı değerlendiriliyor.

Rejim İhlali Tanımının Yapılmamış Olması Sorunu

Dahilde işleme rejimi kapsamında gerçekleştirilen üretim işlemleri Gümrük ve Ticaret Müfettişleri tarafından incelenmekte ve rejim kapsamında tespit edilen eksiklikler eleştiri konusu yapılabilmektedir.

Gümrük Kanunu uyarınca dâhilde işleme rejiminin ihlal edilmesi durumunda eşyanın gümrüklenmiş değerinin (ithal eşyasının değeri ile vergilerinin toplamı) 2 katı kadar idari para cezası düzenlenmektedir.

Hangi eylemin dâhilde işleme rejimi ihlali olduğuna ilişkin mevzuatta bir açıklama olmadığı için, gümrük idareleri tarafından usule ilişkin ihlaller de rejim ihlali olarak değerlendirilmekte, rejimi kullanan ihracatçılar yüksek miktarda cezalar ile muhatap olabiliyorlar.

Bu noktadan hareketle, Bakanlıkça nelerin rejim ihlali olduğuna ilişkin düzenleme yapılmasının faydalı olacağı değerlendiriliyor.

Cezalarda Orantısızlık Sorunu

Dahilde işleme rejimi kapsamında (şartlı muafiyet sisteminde) yapılan ithalatlarda vergiler teminata alınarak ithalat işlemleri gerçekleştiriliyor. Gümrük idareleri tarafından yapılan denetimlerde teminatın noksan yatırıldığının veya vergi matrahlarının noksan beyan edildiğinin tespit edilmesi durumunda, ortada herhangi bir vergi kaybı olmamasına rağmen, noksan vergilerin bir buçuk katı kadar ceza düzenlenebiliyor.

Diğer yandan, dahilde işleme rejimi kapsamında ithal edilen eşyanın yanlışlıkla yurt içine satışının yapılması durumunda eşyanın değeri ve ithalat vergilerinin toplamının iki katı kadar idari para cezası düzenleniyor. Kamu zararının sadece vergi tutarı olduğu dikkate alınırsa, gümrüklenmiş değer cezasının çok yüksek olduğu söylenebilir.

Bu noktadan hareketle, Bakanlıkça cezalara ilişkin düzenlemelerin yeniden gözden geçirilmesinin faydalı olacağı değerlendiriliyor.

Sorumlu Vergicilik Bakışıyla…

İhracatın önemli bir bölümünün gerçekleştirildiği dahilde işleme rejiminin yeniden gözden geçirilerek, rejimdeki aksaklıkların giderilmesine yönelik aksiyon alınmasının ihracatın artmasına katkı sağlayacağı değerlendiriliyor. Hakan Uçak https://www.kpmgvergi.com

Zarar Telafi Fonu "Sermaye Tamamlama Fonu" mu Oldu?

15 Eylül 2018 tarihli Resmi Gazete'de yayımlanan Türk Ticaret Kanunu Tebliği ile özellikle son dönemde yaşadığımız kur dalgalanmaları sebebiyle borca batıklık diğer ifadesi olan teknik iflas konusunda önemli açıklamalar yapıldı. Tebliğ'in amacına baktığımızda 6102 sayılı Türk Ticaret Kanunu'nun (TTK) 376'ncı maddesi kapsamında sermayenin kaybı veya borca batık olma durumlarında uyulacak usul ve esasların düzenlendiği görülüyor.

TTK düzenlemelerine göre uygulamada teknik iflas olarak bilinen (Madde 376) "Sermayenin kaybı, borca batık olma durumu" şu şekilde hüküm altına alınmıştır:

"Son yıllık bilançodan, sermaye ile kanuni yedek akçeler toplamının yarısının zarar sebebiyle karşılıksız kaldığı anlaşılırsa, yönetim kurulu, genel kurulu hemen toplantıya çağırır ve bu genel kurula uygun gördüğü iyileştirici önlemleri sunar.

Son yıllık bilançoya göre, sermaye ile kanuni yedek akçeler toplamının üçte ikisinin zarar sebebiyle karşılıksız kaldığı anlaşıldığı takdirde ise derhal toplantıya çağrılan genel kurul, sermayenin üçte biri ile yetinme veya sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer."

Borca batık yani teknik iflas durumunda olan şirketler bugüne kadar "Capital injection" "Capital Completion veya Capital replenishment" olarak nitelendirilen sermaye tamamlama işlemini zarar telafi fonu benzeri fonlamalar altında bilançolarına aktarıyordu.

Sermaye tamamlama fonu uygulamasına ilişkin olarak bu fonun uygulanabilirliği Türk Ticaret Kanunu'ndaki açıklamalardan çıkarım yoluyla yapılıyordu. Gerek eski gerekse yeni TTK'da zarar telafi fonu benzer bir fonun uygulamasına ilişkin özel bir düzenleme bulunmuyordu.

Zarar telafi fonu veya sermaye tamamlama fonu olarak nitelendirilen uygulamanın dayanağının eski Türk Ticaret Kanunu'nun 324'ncü maddesinde yer alan "Esas sermayenin üçte ikisi karşılıksız kaldığı takdirde, umumi heyet sermayenin tamamlanmasına veya" ifadesi ile TTK'da 376. Maddenin üst başlığı olan "Sermayenin kaybı, borca batık olma durumu" bölümünde ifade edilmiş olan "(…) sermayenin tamamlanmasına karar vermediği takdirde şirket kendiliğinden sona erer." hükümleriydi.

Sermaye tamamlama fonu uygulaması gerçek mahiyeti itibariyle vergi doğuracak bir işlem olmayıp, bir şirketin öz kaynaklarının zarar nedeniyle şirketin çalışmasına izin vermeyecek kadar azalması nedeniyle öz kaynakların telafisi işlemi oluyor. Buna rağmen Vergi İdaresince verilen görüşlerde uygulamanın kritik edilen yanları bulunuyordu.

Vergisel Olarak Eleştiri Getirilen Husus Neydi?

Vergi uygulamaları açısından kritik edilmesinin sebebi bu paranın, fonun aslında ortakça verilen ve vazgeçilen bir tutar olduğu bu nedenle gelir kaydedilmesi gerektiği eleştirisidir.

Özellikle satış gelirlerinin satılan hizmet maliyetini karşılamadığı durumlarda ekonomik ve ticari teamüllere uygun olmayan bir yapı oluşmasına sebep olunup, bu yapı nedeniyle kurum nezdinde sürekli olarak zarar oluşmaktadır. Böyle bir durumda da sermaye tamamlama fonu olarak gönderilen bedellerin aslında faturalanmayan tutarlara ilişkin olduğu gibi bir yaklaşım ortaya çıkabiliyor. Bunun sonucunda da faturalanmayan tutara isabet eden kısmın gelir kaydedilmesi ve KDV'ye tabi olması gerektiği iddia edilebilecektir.

Nitekim, en son Gelir İdaresi Başkanlığı internet sitesinde yayımlanan 01.06.2012 tarih, B.07.1.GİB.0.06.49-010.01-11 sayılı bir özelgede;

- Türk Ticaret Kanunu'nda zarar telafisi fonu ile ilgili bir düzenleme bulunmadığı gibi bu ad altında gelen paraların yedek akçe olarak kabul edileceğine dair bir hüküm de bulunmadığı,

- Sermaye tamamlama fonu adı altında ödenen tutarların, Türk Ticaret Kanunu hükümleri kapsamında sermayeye ilave edilmediğinden bu tutarların iştiraklerin maliyet bedeline eklenmesinin de mümkün olmadığı,

- Sermaye tamamlama fonunun ödendiği iştirakin söz konusu tutarları sermayeye ilave etmemesi ve vergi mevzuatında bir istisna hükmü bulunmaması nedeniyle, bu tutarları kurum kazancına dâhil etmesi gerektiği,

- Ayrıca sermaye tamamlama fonu adı altında ödenen tutarların, Gelir Vergisi Kanununun 40. ve Kurumlar Vergisi Kanunu'nun 8. maddesinde sayılan giderler kapsamına girmemesi sebebiyle ödenen bu tutarların gider yazılmasının veya zarar olarak dikkate alınmasının mümkün bulunmadığı belirtilmiştir.

Diğer taraftan Katma Değer Vergisi (KDV) Kanunu'nun 1/1. maddesinde, Türkiye' de ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin KDV ye tabi olduğu açıklanmıştır.

Aynı Kanun'un 4/1. maddesinde, hizmetin, teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemler olduğu ve bu işlemlerin bir şeyi yapmak, işlemek, meydana getirmek, imal etmek, onarmak,

temizlemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi şekillerde gerçekleşebileceği hükme bağlanmıştır.

Ayrıca, Kanun'un 6/b maddesine göre ise, bir hizmetin Türkiye'de ifa edilmiş sayılması için;

- Hizmetin Türkiye'de yapılması,

- Hizmetten Türkiye'de faydalanılması,

şartlarından birinin gerçekleşmesi gerekmektedir.

Zarar telafi fonuna ilişkin gerçekleştirilen vergi incelemelerinde, bu fonun gerçekte fonu gönderen şirketlere verilen bir hizmet karşılığı olduğu iddiası ile fon tutarı üzerinden % 18 KDV hesaplanması gerektiği gerekçesi ile eleştiri konusu yapıldığı biliniyor.

Yeni Türk Ticaret Kanunu Tebliği Ne Getiriyor?

15 Eylül 2018 tarihinde yayımlanan Tebliğ ile ilk defa borca batık olma durumu, alınacak tedbirler, hangi mali tabloların dikkate alınacağı gibi genel açıklamalar yapılmış bulunuyor.

Bugüne kadar zarar telafi fonu benzeri bir fona ilişkin ilişkin TTK veya herhangi bir vergi mevzuatında bir açıklama yapılmamıştı. Bu açıklamaya Vergi İdaresi ne şekilde reaksiyon gösterecek?

Nitekim, Tebliğ'in 9. Maddesindeki açıklamalar dikkat çekici ve önemli açıklamalardır. Buna göre sermaye tamamlama fonunun;

- Sermaye konulması veya borç verilmesi niteliğinde olmayıp karşılıksız olduğu,

- Yapılan ödemelerin gelecekte yapılacak sermaye artırımına mahsuben bir avans olarak nitelendirilemeyeceği,

- Bu fonun bilanço zararlarının kapatılması için getirilen yükümlülükler uyarınca yapılan ödemeler olduğu ve;

- Bu ödemelerin öz kaynaklar içerisinde sermaye tamamlama fonu hesabında toplanır ve takip edileceği,

ifade ediliyor.

Yapılan açıklamalar ışığında; artık ortaklardan alınan ödemelerin sermaye tamamlama fonu olarak bilançoda yer alması TTK yönünden mümkün olacak, bu fonun Tebliğ'de belirtildiği üzere karşılıksız, bir borca dayanmayan, sermayeye ilave zorunluluğu bulunmadığı gibi sermayeye ilave edilecek bir avans da olmadığı görülüyor.

Bilançoda yer verilecek bu fonun amacı bilanço zararlarının kapatılması olduğu için eğer şirketlerin yüklü geçmiş yıl zararları varsa bu zararların karşılıklı netlenerek kapatılmasında da kullanılması mümkün olacaktır. Eğer fon tasfiye veya benzer nedenlerle herhangi bir şekilde bilanço dışına çıkarılmadığı takdirde vergilendirilmesinin de söz konusu olmayacağı yönünde bir değerlendirme yapılabilir.

Tabi ki bu noktada, Tebliğ'deki açıklamaların vergi inceleme elemanları nezdinde ne şekilde değerlendirileceği, kabul görmesi halinde artık eleştiri konusu edilip edilmeyeceği de akla gelen en önemli sorulardır.

Vergi İdaresinin de zarar telafi fonu uygulamasına yönelik Kurumlar vergisi ve KDV Kanununa yönelik görüşlerini gözden geçirmesi gerekmekte olup bu konudaki gelişmelerin eski vergi idaresi görüşlerine nasıl yansıyacağını önümüzdeki günlerde görmeyi umuyoruz.

Zarar telafi fonu, sermaye tamamlama fonu gibi fonların gerek kurumlar vergisi ve transfer fiyatlandırması gerekse işlem vergileri olan KDV ve BSMV yönünden kritik edilme potansiyelinin bulunduğu hatırlatmakla birlikte mevcut yeni Tebliğ kapsamında olası tarhiyatlara karşı savunma argumanlarının daha kuvvetlendiğini söyleyebiliriz.

Borca Batık Olma Durumunun Hesaplanmasına İlişkin Yeni Düzenleme

Aynı Tebliğ ile getirilen bir diğer önemli uygulama ise borca batık olma durumu, alınacak tedbirler, hangi mali tabloların dikkate alınacağı gibi konularda açıklamalar yapılarak Tebliğin son bölümünde yer alan Geçici maddedeki;

"(…) 1/1/2023 tarihine kadar, Kanunun 376 ncı maddesi kapsamında sermaye kaybı veya borca batık olma durumuna ilişkin yapılan hesaplamalarda, henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararları dikkate alınmayabilir."

açıklamasına yer verilmesidir.

Bu açıklama ile yabancı para cinsinden ortaklara borç, döviz cinsinden kredi borcu ve benzeri döviz cinsinden yabancı para yükümlülüklerden doğan kur farklarının ödeme yapılmadığı müddetçe değerlemesinden doğan negatif farklar olarak borca batıklık durumunun tespitinde dikkate alınmayacağı sonucu çıkarılıyor. Bu uygulama 1 Ocak 2023 tarihine kadar geçerli olacaktır.

Kanun koyucunun bu düzenleme ile son dönemdeki kur dalgalanmaları sebebiyle şirket bilançolarındaki sermaye erozyonunu önlemeyi, borca batıklık, teknik iflas pozisyonuna girecek olan şirketleri bu kur artışından korumayı amaçladığı söylenebilir. TMS uygulayan şirketlerce de bu uygulamanın yapılmasında bir engel olmadığının değerlendirilebileceği ifade ediliyor.

Bununla birlikte ilk değerlendirmeler olarak Tebliğ ile yapılan açıklamaların tek taraflı olarak sadece ödenmemiş yabancı para yükümlülükleri açısından değerlendirilmesi gerektiği, ödenmiş olan yabancı para borçlarda geriye dönük uygulanmayacağını söyleyebiliriz. Bilançonun aktif tarafındaki yabancı para alacakların ise değerlenerek kur farkı olarak gelir kalemlerine kaydedilmesine devam edileceğini düşündüğümüzde yapılan bu düzenlemenin sadece ödenmemiş yabancı para yükümlülüklerinden doğan negatif kur farkları için geçerli olduğu görülüyor. Bu durumun da TTK'nın bazı maddelerine aykırılık teşkil etmekte olduğu da ilk değerlendirmeler dahilindedir.

Son olarak, Tebliğdeki ifadelerle ilgili olarak önümüzdeki günlerde ilave değerlendirmelerin de yapılabileceğini vurgulamak isteriz. Hakan Güzeloğlu https://www.kpmgvergi.com