Mehmet Özdoğru

Yazarkasa Z Raporlarının Bildiriminde süre değişikliği Çalışması

Z Raporu Bildirimlerinde eski nesil yazarkasalara (ÖKC) iliişkin Aylık Mali Rapor Bildirimi süresinde günceleme yapılmıştır.

Eski nesil ÖKC'Iere ilişkin aylık mali rapor bildirimi süresinde güncelleme yapılmıştır. Yapılan güncelleme ile; eski nesil ödeme kaydedici cihazdan bir aylık dönemde gerçekleşen toplam satış tutarı ile toplam KDV tutarı bilgisi, bu aya ait verilmesi gereken 1 No.lu KDV beyannamesinin verilme süresi içinde, tercih edilmiş bildirim yöntemine göre

a) ÖKC TSM Merkezi üzerinden veya

b) e-Arşiv Özel Entegratörleri aracılığıyla-doğrudan entegrasyon yapanlarda kendilerince e-Arşiv uygulaması üzerinden ya da

c) İnternet Vergi Dairesi uygulaması üzerinden) bildirilecektir.

Güncelleme yapılmadan önceki düzenlemeye göre, bir aya ait bildirim izleyen ayın 15 inci günü sonuna kadar gerçekleştirilmesi gerekmekteydi.) Yapılan güncelleme ile ayrıca 1 No.lu KDV beyannamesi eki tablolarda Gelir İdaresi Başkanlığı tarafından gerekli geliştirme çalışmalarının yapılması ve mükelleflere duyurulmasından sonra, mükerrer bildirim yapılmamak kaydıyla, KDV Beyannamesi ile bildirim yapabilme imkanı da getirilmiştir.

Konuya ilişkin düzenlemeler;

https://ynokc.gib.gov.tr/UploadedFiles/Files/Basvuru ve Bildirimlere Iliskin ve Usul ve Es aslar Teknik Kilavuzu Surum 2 0 310720108.pdfadresinde yayınlanan Teknik Kılavuz ve https://ynokc.gib.gov.tr/UploadedFiles/Files/Tercih bildiriminde kimler bulunmak zoru ndadir 2.pdf adresinde yayınlanan sık sorulan sorular dokümanı ile yakından takip edilmesi tavsiye edilmektedir.

Bildirim Başlama Süresinin 01.01.2019 Tarihine Ertelenmesi Konusunda TÜRMOB Tarafında Gerekli Çalışmalar Yapılmaktadır.

Kaynak : https://ynokc.gib.gov.tr/

Kısa Çalışma Ödeneği Nedir Kim Faydalanılır

Sanayiciler, kurdaki aşırı artış dolayısıyla üretimi azaltmak zorunda kaldıklarını, bu dönemde İşsizlik Fonu üzerinden kendilerine destek verilmesini talep ediyor. Yürürlükteki yönetmeliğe göre, genel ekonomik, sektörel veya bölgesel kriz ile deprem, yangın, su baskını gibi zorlayıcı sebeplerle haftalık çalışma süresini azaltmak zorunda kalan işverenin işçilerine kısa çalışma ödeneği veriliyor. Kısa çalışma ödeneği bir anlamda şirketin içinde bulunduğu zor dönemi, işçileri işten çıkarmadan atlatmasını sağlıyor.

ÜÇ AY ÖDENİYOR

Kısa çalışma ödeneğinden yararlanabilmek için işverenin İŞKUR’a başvurması gerekiyor. İşyeriyle ilgili genel ekonomik, sektörel veya bölgesel krizin varlığına İŞKUR Yönetim Kurulu karar veriyor. Kurum, genel ekonomik, sektörel veya bölgesel kriz ile zorlayıcı sebeplerle bağdaşmadığı halde, nakit darlığı, ödeme güçlüğü, pazar daralması ve stok artışı gibi sebeplere dayalı olarak yapılan başvuruları reddediyor.

Kısa çalışma ödeneği en fazla üç ay süreyle ödeniyor. Cumhurbaşkanlığı kararnamesiyle bu süre altı aya kadar uzatılabiliyor. Kısa çalışma ödeneği alan işçinin bu süre için genel sağlık sigortası primleri de İşsizlik Fonu’nca yatırılıyor. Böylece işçi kesintisiz sağlık hizmetlerinden yararlanabiliyor.

3.021 TL’YE KADAR ÖDEME YAPILIYOR

Kısa çalışma ödeneği, işçinin son 12 aylık prime esas kazançlarının ortalamasının yüzde 60’ı üzerinden veriliyor. Kısa çalışma ödeneğinin aylık tutarı, brüt asgari ücretin yüzde 150’si ile sınırlı. Damga vergisi düşüldükten sonra aylık 3 bin 21.14 TL’ye kadar ödeme yapılabiliyor. Ödenek, her ayın sonunda doğrudan işçinin kendisine veriliyor.

İşsizlik sigortasında olduğu gibi kısa çalışma ödeneğinden yararlanılabilmesi için işçi adına son 3 yıl içinde en az 600 gün prim ödenmesi ve kısa çalışmanın başladığı tarihten önceki son 120 gün içinde çalışmış olmak gerekiyor. Bu şartları taşımayan işçiler için kısa çalışma ödeneği verilmiyor.

Kısa çalışma ödeneği alanların işe girmesi, yaşlılık aylığı almaya başlaması, herhangi bir sebeple silâh altına alınması veya geçici iş göremezlik ödeneğinin başlaması durumunda kısa çalışma ödeneği kesiliyor.

İŞSİZLİK MAAŞINA SAYILIYOR

Kısa çalışma ödeneği alan işçi, ödenek alırken veya hemen sonra işsiz kalırsa işsizlik maaşında kaybı oluyor. Örneğin, 10 ay süreyle toplam 16 bin 236 lira işsizlik maaşı alma hakkı bulunan bir işçiye, üç ay süreyle 5 bin lira kısa çalışma ödeneği verilmişse, bu tutar işsizlik maaşından mahsup ediliyor. Kalan tutar, işsizlik maaşı olarak ödeniyor.

Yasaya göre, gerek duyulduğunda kısa çalışma ödeneğinin işsizlik maaşından mahsup edilmemesi konusunda cumhurbaşkanlığı kararnamesi çıkartılabiliyor.

KİM NE KADAR KISA ÇALIŞMA ÖDENEĞİ ALABİLİR?

Son 12 ay asgari ücretle çalışan: Bin 208,46 TL

Son 12 ay ortalama brüt ücreti 3 bin TL olan: Bin 786,34

Son 12 ay ortalama brüt ücreti 5 bin TL olan: 2 bin 21,14 TL

13 YILDA 212 MİLYON TL ÖDENDİ

2005 yılından bu yana 31 Ağustos 2018 tarihi itibarıyla 228 bin 610 kişiye kısa çalışma ödeneği verildi. Toplam ödeme tutarı 212.5 milyon lira oldu. 2016’da 972 kişiye 1 milyon 277 bin lira, geçen yıl 506 kişiye 760 bin lira ödendi. Bu yılın sekiz aylık döneminde ise 77 kişiye 212 bin lira ödeme yapıldı.

https://www.haberturk.com/kim-ne-kadar-kisa-calisma-odenegi-alabilir-2159146-ekonomi

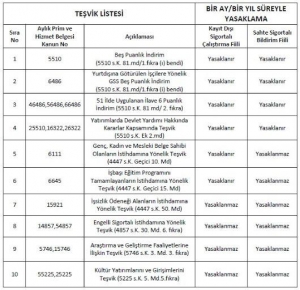

Sigorta Primi Teşvik, Destek ve İndirimlerde Yasaklamaya İlişkin Uygulama

İşçiler Kaçıncı Hizmet Süresinden Sonra 20 Günlük Yıllık Ücretli İzne Hak Kazanırlar?

İş Kanunu’na göre, iş yerinde işe başladığı günden itibaren, deneme süresi de içinde olmak üzere, en az bir yıl çalışmış olan işçiler yıllık ücretli izne hak kazanırlar.

Bir yıldan beş yıla kadar (beş yıl dahil) hizmet süresi olan işçilerin izin süresi ondört günden, beş yıldan fazla onbeş yıldan az olanların izin süresi yirmi günden, onbeş yıl (dahil) ve daha fazla hizmet süresi olan işçilerin izin süresi de yirmialtı günden az olamaz.

Birinci hizmet yılını sonunda birinci izne hak kazanan işçi bu iznini ikinci yılı içinde kullanır. İşçinin gelecek izin hakları için geçmesi gereken bir yıllık hizmet süresi, bir önceki izin hakkının doğduğu günden başlayarak gelecek hizmet yılına doğru hesabedilir. Örneğin; 1.6.2018 tarihinde işe başlayan bir işçi, 1.6.2019 tarihinde birinci hizmet yılını dolduracak ve 14 işgünü olan bu iznini 1.6.2019-1.6.2020 tarihleri arasında kullanacaktır.

Kanundaki ifadeden de anlaşıldığı gibi beş yıla kadar (beş yıl dahil) hizmet süresi olan işçiler de 14 gün izin kullanacaktır. Altıncı hizmet yılının içinde kullanılacak olan bu izin beşinci hizmet yılına ait bir izindir.

Altıncı hizmet yılı doldurulduktan sonra yedinci hizmet yılı içinde kullanılacak olan altıncı izin ise yirmi gün (3 hafta) olacaktır. Lebib Yalkın Yayımları

Belgesi Olmayanlar Bugünden İtibaren Bu İşlerde Çalışamayacak

Aile, Çalışma ve Sosyal Hizmetler Bakanlığınca yayımlanan tebliğe göre, "tehlikeli" ve "çok tehlikeli" sınıfta yer alan aralarında tren makinisti, otomotiv kaportacısı ve PVC doğrama montajcısının da olduğu 33 meslekte "yeterlilik belgesi" olmayanlar bugünden itibaren çalışamayacak.

"Mesleki Yeterlilik Belgesi Zorunluluğu Getirilen Mesleklere İlişkin Tebliğ"in geçen yıl 26 Eylül'de yayımlanmasıyla "tehlikeli" ve "çok tehlikeli" işler sınıfından olup, Mesleki Yeterlilik Kurumunca (MYK) standardı yayımlanan 33 meslekle ilgili "Mesleki Yeterlilik Belgesi" zorunluluğu için tanınan süre sona erdi

Aralarında tren makinisti, otomotiv kaportacısı, PVC doğrama montajcısı, metal kesimci, motosiklet bakım onarımcısı, motor testçisi ve iplik eğirme operatörünün de olduğu mesleklerde belgesiz işçi çalıştıran iş yerlerinde, işveren veya işveren vekiline kişi başı 627 lira ceza kesilecek.

Geçen yıl ve bir önceki yıldan itibaren inşaat boyacısı, sıvacı, duvarcı, betonarme demircisi, otomotiv montajcısı ve çelik kaynakçısının da aralarında olduğu 48 meslekle ilgili belge zorunluluğu getiren Bakanlık, yeni 33 meslekle birlikte belge zorunluluğu olan meslek sayısını 81'e yükseltmiş oldu.

"Sınav ve belge ücretleri İşsizlik Sigortası Fonundan"

MYK Başkanı Adem Ceylan yaptığı açıklamada, Bakanlar Kurulunun kendilerine "tehlikeli" ve "çok tehlikeli" sınıfta yer alan 161 mesleğe belge zorunluluğu getirme yetkisi verdiğini belirtti.

Sektörlerden gelen talepler doğrultusunda 81 meslekte belge zorunluluğu getirdiklerini vurgulayan Ceylan, şunları kaydetti:

"Söz konusu 81 meslekte sınav ve belge ücretleri İşsizlik Sigortası Fonundan karşılanıyor.

Belgesiz çalışanların yapması gereken vakit kaybetmeden Kurumuzca yetkilendirilen bir sınav ve belgelendirme merkezine başvurmaları, işverenlerin yapması gereken ise belgesiz işçi çalıştırmamaları."

Belgeli çalışan sayısı 400 bini aştı

Faaliyetine 2006?da başlayan MYK tarafından 792 ulusal meslek standardı ile 451 ulusal yeterlilik belirlendi. Temel amacı iş gücüne nitelik kazandırmak olan kurum, çalışanlara toplamda 229 milyon lira sınav ve belgelendirme desteğinde bulundu.

MYK tarafından bugüne kadar 401 bin 495 çalışana mesleki yeterlilik belgesi verildi.

Mesleki yeterlilik belgesi olmayanların çalıştırılmayacağı 33 meslek şöyle:

|

Sıra No |

Ulusal Yeterlilik Kodu |

Yeterlilik Adı |

Seviyesi |

|

1 |

13UY0137-3 |

Bitim İşlemleri Operatörü |

Seviye 3 |

|

2 |

13UY0138-3 |

Boyama Operatörü |

Seviye 3 |

|

3 |

11UY0036-2 |

İplik Bitim İşleri Operatörü |

Seviye 2 |

|

4 |

11UY0037-2 |

İplik Eğirme Operatörü |

Seviye 2 |

|

5 |

12UY0105-3 |

Makine Montajcısı |

Seviye 3 |

|

6 |

12UY0105-4 |

Makine Montajcısı |

Seviye 4 |

|

7 |

12UY0083-3 |

Metal Kesimci |

Seviye 3 |

|

8 |

12UY0084-4 |

Metal Kesim Operatörü |

Seviye 4 |

|

9 |

12UY0086-3 |

Metal Levha İşleme Tezgâh İşçisi |

Seviye 3 |

|

10 |

12UY0087-4 |

Metal Levha İşleme Tezgâh Operatörü |

Seviye 4 |

|

11 |

13UY0123-4 |

Motosiklet Bakım Onarımcısı |

Seviye 4 |

|

12 |

11UY0009-4 |

Motor Testçisi |

Seviye 4 |

|

13 |

11UY0009-5 |

Motor Testçisi |

Seviye 5 |

|

14 |

11UY0005-3 |

Otomotiv Boyacısı |

Seviye 3 |

|

15 |

11UY0005-4 |

Otomotiv Boyacısı |

Seviye 4 |

|

16 |

11UY0018-4 |

Otomotiv Boya Onarımcısı |

Seviye 4 |

|

17 |

11UY0006-3 |

Otomotiv Kaportacısı |

Seviye 3 |

|

18 |

11UY0006-4 |

Otomotiv Kaportacısı |

Seviye 4 |

|

19 |

11UY0007-4 |

Otomotiv Montajcısı |

Seviye 4 |

|

20 |

11UY0008-4 |

Otomotiv Prototipçisi |

Seviye 4 |

|

21 |

11UY0008-5 |

Otomotiv Prototipçisi |

Seviye 5 |

|

22 |

11UY0022-3 |

Otomotiv Sac Şekillendirmecisi |

Seviye 3 |

|

23 |

11UY0022-4 |

Otomotiv Sac Şekillendirmecisi |

Seviye 4 |

|

24 |

12UY0053-4 |

Otomotiv Sac ve Gövde Kaynakçısı |

Seviye 4 |

|

25 |

11UY0039-3 |

Ön İplik Operatörü |

Seviye 3 |

|

26 |

13UY0139-3 |

Ön Terbiye Operatörü |

Seviye 3 |

|

27 |

14UY0195-3 |

PVC Doğrama Montajcısı |

Seviye 3 |

|

28 |

12UY0070-3 |

Refrakterci |

Seviye 3 |

|

29 |

12UY0070-4 |

Refrakterci |

Seviye 4 |

|

30 |

13UY0151-5 |

NC/CNC Takım Tezgâhları Elektrik/Elektronik Servis Görevlisi |

Seviye 5 |

|

31 |

12UY0102-5 |

NC/CNC Takım Tezgâhları Mekanik Servis Görevlisi |

Seviye 5 |

|

32 |

12UY0101-5 |

NC/CNC Takım Tezgâhları Uygulama ve Servis Görevlisi |

Seviye 5 |

|

33 |

11UY0035-4 |

Tren Makinisti |

Seviye 4 |

Yabancı İşverenden Alınan Ücret Gelirleri Ve Vergileme

Gelir Vergisi Kanunu’nun (GVK) 61'inci maddesinde "Ücret, işverene tabi belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar ile sağlanan ve para ile temsil edilen Menfaatlerdir" ifadesi ile tanımlanmıştır. Hizmetler karşılığı olan nakdi ücret para olarak nakden çalışanın banka hesabına yatırmak suretiyle ödenebilir. Bunun yanında mal verilmesi, oturulacak yer (konut) sağlanması, binek otomobil tahsis edilmesi, çalışan adına bireysel emeklilik yada hayat sigortası primi ödenmesi vb. şekillerinde menfaat sağlanması suretiyle de ödeme yapılabilir.

Ücretlerin vergilendirilmesi

GVK'da tanımlanan yedi gelir unsurundan biri olan ücret gelirleri de diğerlerinde olduğu gibi, sınırlı bazı istisnalar dışında vergilendirilir. Ücretin vergilenecek safi tutarı basit ve gerçek usul olmak üzere iki şekilde yapılabilir. Basit usul oldukça sınırlı sayıda çalışanın ücretinin vergilenmesinde kullanılır. Genel olarak vergi matrahı gerçek usule göre belirlenir.

Gerçek usule tabi ücretlerin vergilendirilmesi ücretten işveren tarafından gelir vergisi kesintisi yapılarak, çalışan yerine vergi dairesine beyan edilmesi ve ödenmesi şeklinde olmaktadır. Bu usulün uygulanmasının mümkün olmadığı bazı hallerde ise ücret vergilendirilmesi, elde edenin yıllık beyanname ile beyanı yoluyla gerçekleşir.

GVK'nın 95'inci maddesinde ücret geliri yıllık beyanname ile beyan edilecek mükellef gurupları sayılmıştır. Bunlar içinde, ücretlerini yabancı bir memleketteki işverenden doğrudan doğruya alan hizmet erbabı dikkat çekmektedir.

Yabancı bir ülkedeki işverenden alınan ücretler

Yabancı ülkelerde bulunan işverenden alınan ücretler (varsa Türkiye dahilindeki kazanç ve iratlarıyla birlikte) bir beyanname ile ikametgahının bulunduğu yerin vergi dairesine bildirilir ve vergilendirilir.

Yabancı ülkedeki işverenlerden alınan ücretin doğrudan doğruya döviz olarak ödenmesi veya bankaya yatırılması vergilendirme bakımından bir değişiklik yaratmaz.

Ancak kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler GVK'nın 23/14'üncü maddesi uyarınca gelir vergisinden istisna tutulmuştur. Bu istisna dışında kalan ücretlerin yıllık beyanname ile beyanı gerekir.

GVK 23/14 maddesinde yer alan istisnalar

GVK'nın 23'üncü maddesinin 14 numaralı bendinde;

"a) kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işvereninin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler,

b) Kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin, Ekonomi Bakanlığı'ndan alınan izne istinaden kurulan bölgesel yönetim merkezlerinde münhasıran merkezin faaliyet izni kapsamında istihdam ettikleri hizmet erbabına Türkiye dışında elde ettikleri kazançları üzerinden döviz olarak ödediği ücretler"

gelir vergisinden istisna edileceği hükme bağlanmıştır.

Bu hükme göre, kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi kurumların bünyesinde çalışan hizmet erbabına ödenen ücretlere bu istisnaların uygulanabilmesi için;

1- Türkiye’de hizmet arz eden gerçek kişinin bağlı olduğu işverenin dar mükellef durumunda olması,

2- Dar mükellef işveren çalışanı kişinin hizmet erbabı ve yapılan ödemenin de ücret niteliğinde olması, hizmet akdi ile işverene tabi değilse gelirin ücret olarak nitelendirilmesi söz konusu olmaz. Örneğin serbest meslek kazancından söz edilebilir.

3- Dar mükellef işverenin Türkiye’de personeline yapılacak ödemenin yurtdışı kazançlarından karşılanması,

4- Ücretin döviz olarak ödenmesi, (Yurt dışından döviz olarak gelen paraların Merkez Bankası veya diğer bankalarda bozdurularak Türk Parası olarak ödendiğinin belgelenmesi halinde de bu şart yerine getirilmiş sayılır.)

5- Ödenen ücretin dar mükellef iş verenin Türkiye’deki hesaplarına gider olarak kaydedilmemesi,

şartlarının bir arada mevcut olması gerekmektedir.

Yıllık Beyan

Yukarıdaki şartların karşılanmaması durumunda yabancı işverenden Türk vatandaşlarınca (Türkiye’de yerleşmiş sayılanlar dahil) elde edilen ücret geliri yıllık beyanname ile beyan edilecektir.

Türkiye’de yerleşmiş sayılmayan yabancı uyruklu çalışanların ücret gelirinin vergilenmesinde GVK'nın 5'inci maddesi ile, uyruğunda olduğu ülke ile Türkiye arasında akdedilmiş çifte vergilemeyi önleme anlaşmaların ücretlerin vergilenmesi hakkındaki düzenlemelere de bakmak gerekir.

193 sayılı Gelir Vergisi Kanunu'nun 1'inci maddesinde; “Gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir, bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır.” Hükmüne yer verilmiş olup, aynı kanunun 3'üncü maddesinin 1 numaralı bendinde ise, Türkiye’de yerleşmiş olan gerçek kişilerin Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirileceği hükme bağlanmıştır.

Anılan kanunun 4'üncü maddesine göre, aşağıda yazılı kimseler Türkiye’de yerleşmiş sayılır;

1- İkametgahı Türkiye’de bulunanlar (ikametgah, Medeni Kanun’un ilgili maddelerinde yazılı olan yerlerdir.)

2- Bir takvim yılı içinde Türkiye’de devamlı olarak altı aydan fazla oturanlar (Geçici ayrılmalar Türkiye’de oturma süresini kesmez).

Bu hükümlere göre, ikametgahın Türkiye’de bulunması sebebiyle tam mükellef esasında vergilendirilme gerekenlerin, hizmet karşılığında yurt dışındaki işverenden alınan ücretin, işverenin GVK'nın 94'üncü maddesi uyarınca gelir vergisi tevkifatı yapması gerekenlerden olmaması nedeniyle,elde ettikleri bu ücret gelirini yıllık gelir vergisi beyannamesi ile beyan etmeleri gerekir.

Yıllık beyannamenin verilme zamanı ve yeri

Bir yıl içinde yabancı işverenden elde edilen ücretler izleyen yılının mart ayının başından (1-25 Mart) yirmi beşinci günü akşamına kadar verilecek gelir vergisi beyannamesi ile beyan edilir. Vergilemede ücretlerin safi tutarlarının esas olacağı, kanunun tanıdığı indirimlerin dikkate alınması gereği unutulmamalıdır.

Beyanname mükellefin ikametgahının bulunduğu yer vergi dairesine verilecektir. Beyanname vermek için bu süreyi geçirenler Vergi Usul Kanunu’nun 371'inci maddesinde belirtilen şartlara uygun şekilde, pişmanlıkla beyanname verebilirler. Bu durumda vergi zıyaı cezası kesilmez. Sadece gelir vergisi ve pişmanlık zammı alınır.

Hesaplanan verginin ödenme zamanı ve yeri

Beyan edilen vergi matrahı üzerinden hesaplanan gelir vergisi, mart ve temmuz aylarında olmak üzere, iki eşit taksitte ödenebilir. Hesaplanan ve tahakkuk eden vergi, mükellefin bağlı olduğu vergi dairesine ödenebileceği gibi, vergi tahsiline yetkili banka şubelerinden de ödenebilir. Akif Akarca/Dr. Mehmet Şafak

https://www.dunya.com/kose-yazisi/yabanci-isverenden-alinan-ucret-gelirleri-ve-vergileme/428572

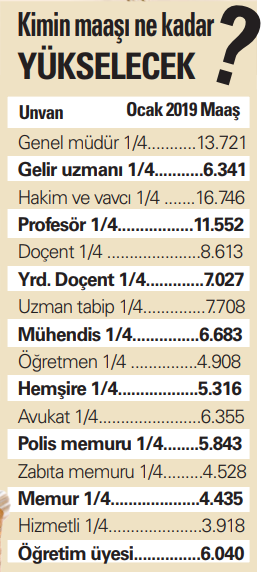

En Düşük Memur Maaşı 3.482 TL’ye Yükselecek

Enflasyon tahmini gerçekleşirse memur ve emeklilerine ocakta %11.15 zam yapılacak. Böylece en düşük memur maaşı 3.482 liraya çıkacak. Bu hesaplamaya göre, en düşük memur emeklisi maaşı ise 2389 TL’ye yükselecek.

Ocak ayında emeklilere yapılacak zam oranlarını detaylı olarak anlatmaya bugün de memur ve emeklileriyle devam ediyoruz. Memur ve memur emeklilerinin zam oranları diğerlerinden farkı olarak toplu görüşmeler sonucu belirleniyor. Ancak bir önceki altı aylık enflasyon toplu görüşmelerde belirlenen oranı aşarsa, aştığı ölçüde memur ve memur emeklileri enflasyon farkı kadar ilave zam alıyor. Ocak ayında memur ve memur emeklilerine daha önce toplu görüşmelerde belirlendiği gibi yüzde 4 oranında zam yapılacak. Buna ilave olarak da temmuz-aralık dönemindeki enflasyon oranının yüzde 3.5 oranını geçip geçmeyeceğine göre enflasyon farkı alacaklar.

TOPLAM ZAM %11.15’İ BULACAK

Yeni Ekonomi Programı’ndaki enflasyon hedefi gerçekleşir ve bu kapsamda yıllık enflasyon yüzde 20.8 olursa altı aylık enflasyon oranı da yüzde 10.65 olacak. Bu durumda memur ve memur emeklileri yüzde 4 zamma ilave yüzde 7.15 zam alacak. Dolayısıyla maaşları yüzde 11.15 zamlanacak. Aktif görevdeki memurlar ve memur emeklileri ocak-haziran döneminde gerçekleşen enflasyon oranında zammı temmuzda aldı. Maaşlarına temmuzda yüzde 8.65 zam yapıldı. Bu zam sonrası en düşük memur emeklisinin maaşı 2.149 TL’ye, en düşük memur maaşı ise aile yardımı dahil 3.133 TL’ye yükselmişti.

ORAN 3 OCAK’TA NETLEŞECEK

Yeni Ekonomi Programı’nda yer alan yılsonu enflasyon hedefi yalnızca bir tahmin. Dolayısıyla enflasyon oranı daha yüksek veya daha düşük oranda gerçekleşebilir. Emekli maaşlarına yapılacak zam oranı 3 Ocak 2019’da TÜİK tarafından açıklanacak orana göre kesinleşecek. Dolayısıyla bugünden yapılacak emekli maaş zammı hesapları, Yeni Ekonomi Programı’nda yer alan hedefe göre yapılıyor. 3 Ocak ta kesin rakam açıklanınca zamlar bu oran üzerinden gerçekleştirilecek.

EMEKLİNİN OCAK AYI ZAM MİKTARI 1354 LİRAYA KADAR ÇIKIYOR

Enflasyon tahmini gerçekleşirse memur ve memur emeklilerine yüzde 11.15 oranında zam yapılacak. Bugün itibarıyla en düşük memur emeklisi 2.150 TL maaş alıyor. Ocak ayında bu tutar 2.389 TL’ye yükselecek. Dolayısıyla en düşük memur emeklisi 239 TL zam alacak. Zam miktarı 239 TL ila 1.354 TL arasında değişecek. Maaşı yüksek olan memur emeklisinin zammı da yüksek olacak. Aktif memurlar için ise en düşük maaş 3.133 TL’den 3.482 TL’ye yükselecek. Dolayısıyla en düşük memur maaşı 349 TL zamlanmış olacak. Bu hesaplamaya göre, görevde olan memurların zam miktarı 1.335 TL’ye kadar çıkacak.

MALUL VE DUL AYLIKLARINI DA İLGİLENDİRİYOR

3 Ocak’ta 3 milyon aktif memur ve 1.4 milyon memur emeklisinin zammı netleşecek. 36 bin malul ve vazife malulü ve 678 bin memur anne-babası veya eşinden aylık alan kişinin de aylıkları artacak. Bunların dışında toplamda 2.2 milyon kişinin aylıkları zamlanacak. Okan Güray Bülbül

Emekli Planlamasını Üç Yıl Önce Yazdık, Yine Tafsiye Ediyoruz.

Okurum elektronik posta adresime 3 yıl önce planladığım yazımı göndermiş ve ardından doğru bilgilendirme için teşekkür ediyor.

(https://alitezel.com.tr/index.php?sid=yazi&id=7604) linki tıkladığınızda yazımıza ulaşabilirsiniz.

Okurumuz bundan sonra Asgari Ücretle çalışmayacaktır.

İsteğe Bağlı Prim Öderse , 5Bin ve üstü Matrah gösterecektir.

Bir işe girerse 5 Bin ve üstü matrahla çalışacaktır.

Puantaj usulü,Kısmi Süreli ve Çağrı Üzerine çalışırsa SGK Tavan Matrah/30 göre çıkan rakamı günlük alsın.

Çalıştıkça maaşını artırması için Günlüğü 170 Lira ve üstünde çalışması gerekir.

Her zaman içinde SGK emekli olmak isterse 3,5 yıl kuralına göre geriye kalan 12 yılı planlayacaktır.

Okurumuz bu geçen zaman içinde iş bulmuş çalışma hayatına gerçek matrah üzerinden devam etmiş ileride alacağı emekli maaşını artırmıştır.

3 yıl sonra hedeflerinin doğru tutmasına sevinmiştir.

Çünkü bizi diğer yazarlardan ayıran özellik asparagas değil,yasal mevzuata göre yazmamız onu da doğru yönlendirmiş olduk.

|

Gösterge |

14325 |

Ortalama Yıllık Kazanç |

40,158.00 |

Ortalama Aylık Kazanç |

8.889,90 |

|

Aylık Bağlama Oranı |

67.70 |

Aylık Bağlama Oranı 2 |

63.00 |

Aylık Bağlama Oranı 3 |

49.46 |

|

YIL |

GÜN |

|

99 |

2415 |

|

2000-2008/09 |

3150 |

|

2008/10 |

3339 |

|

8904 |

Yukarıdaki verilere göre 2018 yılı sonunda ek ödeme dahil emekli olduğunda 5.039 TL emekli aylığı almaya hak ediyor emeklilik için 9 yıl daha süresi var.

Çalıştıkça emekli aylığı artmaya devam etmiştir. VEDAT İLKİ This email address is being protected from spambots. You need JavaScript enabled to view it. 05415161962 whatsApp

https://alitezel.com.tr/index.php?sid=yazi&id=9209

7143 Yasa Kapsamında SGK Düzenlemesi Kamu İhalelerine Girmek İsteyen Şirketleri Ve Esnafı Doğrudan Etkileyecek

SGK, kuruma borcu bulunan şirketleri ve kişileri yakından ilgilendiren çok önemli bir düzenleme yaptı. On yıllık zaman aşımına giren borçları silmek için daha önce mahkeme kararı arayan SGK, bu uygulamadan vazgeçti. Artık mahkeme kararı aranmayacak. Ancak, zaman aşımına girmiş de olsa, borcu ödemeyenlere “borcu yoktur” yazısı verilmeyecek. SGK’nın bu düzenlemesi kamu ihalelerine girmek isteyen şirketleri ve esnafı doğrudan etkileyecek.

Sosyal Güvenlik Kurumu'nun ( SGK) prim ve idari para cezalarından oluşan alacakları, ödeme süresinin dolduğu tarihi takip eden takvim yılı başından başlayarak on yıllık zaman aşımına tabi. SGK, çıkarttığı bir genelge uyarınca 2012 yılından beri, zaman aşımına giren borçların silinebilmesi için kesinleşmiş mahkeme kararı arıyordu. SGK, mahkemelerin iş yükü artınca 2012’deki genelgede değişiklik yaptı.

ON YILI DOLDURAN BORÇLAR İÇİN BİLDİRİM

Yeni yayımlanan genelgeye göre, SGK il müdürlükleri, işyeri dosyalarını ve sigortalıların borçlarını düzenli aralıklarla tarayarak, en eski borçtan başlamak üzere işyeri ve sigortalı borçlarını tespit edecek. Her bir borçlu için zaman aşımını kesen ve durduran sebeplerle ilgili araştırmaların ardından yapılan tarama sonucunda tespit edilen borcun zaman aşımına girdiğinin anlaşılması halinde borçlulara, “Borç bilgilendirme formu” gönderilecek. Borcun 15 gün içinde ödenmesi için tebligat yapılacak. Mükellef kendi rızasıyla borcunu öderse, ödeme kabul edilecek.

6183 sayılı Amme Alacakları Kanunu uyarınca, zaman aşımına girmiş borçların takibi yapılamıyor. Dolayısıyla, 15 gün içinde ödeme yapılmaması halinde, borç herhangi bir mahkeme ilamı aranmaksızın zaman aşımına girmiş sayılacak. Bu borçlar icra servisine gönderilmeyecek

15 GÜNDE İTİRAZ EDİLEBİLECEK

Kendisine ödeme emri gönderilen borçlu, borcunun zaman aşımına girdiği yönünde, tebliğden itibaren 15 gün içinde alacaklı üniteye itiraz edebilecek. Bu durumda, kişilerin yargıya gitmesine gerek duyulmaksızın söz konusu alacağın zaman aşımına girip girmediği Prim Tahakkuk İtiraz Komisyonu’nca incelenecek. Zaman aşımına girdiği tespit edilen alacaklara ait icra takip dosyası alacaklı servise iade edilecek.

İcra takip dosyasında birden fazla dönem bulunması ve bu dönemlerden bazılarının zaman aşımına girdiğinin tespit edilmesi halinde sadece zaman aşımına girdiği saptanan dönemin icradan iptali yapılacak.

HACİZ YAPILMAYACAK AMA BORÇLU GÖRÜNECEK

Zaman aşımına uğrayan alacak için artık borçlu hakkında icra veya haciz yoluna başvurulmayacak. Ancak, zaman aşımına uğraması, SGK açısından alacak hakkını ortadan kaldırmayacak. Dolayısıyla, zaman aşımına uğrayan borcu bulunan kişiler SGK’ya karşı borçlu sayılmaya devam edecek.

İHALELERE GİREMEYECEKLER

Kamu kurumlarının açtığı ihalelere girebilmek için vergi ve prim borcunun bulunmaması gerekiyor. Bu nedenle, şirketler ve esnaf, ihaleye girebilmek için SGK’dan “Borcu yoktur” yazısı almak zorunda.

Zaman aşımına uğramış olsa bile mükellef SGK’ya borçlu sayılmaya devam edeceği için, “Borcu yoktur” yazısı alamayacaklar. SGK’nın uyguladığı prim teşvik, destek ve indirimlerinden de yararlanamayacaklar.

Borçlu aynı zamanda KDV mükellefi ise Maliye ile yapacağı KDV mahsuplaşmasında da SGK’ya borçlu görünecekler.

SAĞLIK HİZMETİ ALAMAYACAKLAR

BAĞ-KUR’luların SGK’dan sağlık hizmeti alabilmesi için prim borçlarının bulunmaması gerekiyor. Zaman aşımına uğrayan borçlar ödenmediği takdirde sağlık hizmeti verilmeyecek. Bu sene çıkartılan borçların yeniden yapılandırılmasına ilişkin yasa kapsamında, BAĞ-KUR prim borcu bulunanlar, isterlerse borçlu oldukları dönemi dondurabiliyorlar. Böylece hem borç, hem de sigortalılık süresi donmuş oluyor. Bu durumdakiler sağlık hizmetinden yararlanabilecek.

İSKÂN BELGESİ ALIRKEN KARŞILARINA ÇIKACAK

İhale konusu veya özel bina inşaatlarında yapılan denetimlerde tespit edilen asgari işçilik farkına dair borçlar da zaman aşımına girebilecek. Ancak, zaman aşımına girmiş olsa bile borç ödenmeden ihale konusu işlerde teminatın iadesi yapılmayacak. Özel bina inşaatlarında ise iskân için ilişiksizlik belgesi verilmeyecek.

Süresi İçerisinde İşleme Alınamayan 7143 Sayılı Kanun Kapsamında Yapılandırma Talepleri

https://www.haberturk.com/sgkya-borcu-olanlar-dikkat-2157940-ekonomi

Gelir İdaresi Başkanlığı Defter Beyan Sisteminden Muhtasar ve Muhtasar ve Prim Hizmet beyannameleri duyurusu

2018/10 aylık ve 2018/10-12 üç aylık vergilendirme dönemine ilişkin kayıtlar için geçerli olmak üzere, “Muhtasar” ve “Muhtasar ve Prim Hizmet” beyannamelerinin “Tevkifata Tabi Ödemelere Ait Bildirim (Ücret ve Ücret Sayılan Ödemeler Hariç)” bölümünde “021, 022, 023, 031, 032, 041, 042, 043, 091, 092, 093, 094, 095, 096, 097, 147” stopaj tür kodları ile beyan edilen tevkifata tabi işlemler 1 Ekim 2018 tarihinden itibaren gider kayıtlarından hareketle beyannameye otomatik olarak aktarılacaktır. Söz konusu kayıtların beyannameye otomatik aktarımı için gider kayıtlarının “stopajlı alım vardır” seçeneği seçilmek suretiyle ve “uygun stopaj kodu” seçilerek yapılması gerekmektedir. Bununla birlikte bahse konu “stopaj tür” kodlarında beyanname üzerinden manuel (elle) değişiklik yapılabilecektir.

2018/10 aylık ve 2018/10-12 üç aylık vergilendirme dönemine ilişkin kayıtlar için geçerli olmak üzere, “Muhtasar” ve “Muhtasar ve Prim Hizmet” beyannamelerinin “Matrah ve Vergi Bildirimi” bölümünde “011, 012, 013, 014, 015, 016, 017, 018, 019, 020, 021, 022, 023 031, 032, 041, 042, 043, 071, 091, 092, 093, 094, 095, 096, 097, 101, 102, 103, 141, 143, 145, 146, 147, 221, 231, 232, 233, 241, 242, 243, 251, 252, 256, 258, 272, 281, 282, 283,” stopaj tür kodları ile beyan edilen tevkifata tabi işlemler 1 Ekim 2018 tarihinden itibaren gider kayıtlarından hareketle beyannameye otomatik olarak aktarılacaktır. Söz konusu kayıtların beyannameye otomatik aktarımı için gider kayıtlarının “stopajlı alım vardır” seçeneği seçilmek suretiyle ve “uygun stopaj kodu” seçilerek yapılması gerekmektedir. 2018/10 aylık ve 2018/10-12 üç aylık vergilendirme dönemine ilişkin kayıtlar açısından bahse konu “stopaj tür” kodlarında beyanname üzerinden manuel (elle) değişiklik yapılamayacaktır.