Mehmet Özdoğru

Limited Şirket Hisse Devir Vaadi Sözleşmesi Nedir?

Limited şirketlerde pay devirleri noter huzurunda Limited şirket pay devir sözleşmesinin düzenlenerek taraflarca imzalanması ve noterce tasdiki mümkün bulunmaktadır. Daha sonra bu sözleşmeler ticaret sicile tescil ve ilan ile hüküm ifade etmektedir. Diğer taraftan, söz konusu sözleşmelerin birer nüshası ilgili şirketin bağlı olduğu vergi dairesine noter tarafından yollanmaktadır.

Hisse devir sözleşmelerinin ticaret siciline tescil ve ilanından önce bu durumun şirketin "pay defterine" işlenmesi ve yeni ortaklar tarafından ilgili kurumlara bildirilmesi zorunludur.

Çalışmamızın başına dönersek, Limited şirket hisse devir vaadi sözleşmeleri de noterden düzenlenen sözleşme niteliğindedir. Uygulamada çok sık karşılaşılmayan bir durum olan hisse devri vaadi senedi veya sözleşmesi yasal olarak mümkündür. Bu konuda TTK'nun 520. maddesinin son fıkrası amir hüküm durumundadır. Söz konusu hükme göre; "payın devri veya devir vaadi hakkındaki mukavele yazılı şekilde yapılmış ve imzası noterce tasdik ettirilmiş olmadıkça ilgililer arasında dahi, hüküm ifade etmez."

Limited şirketlerde, şirket hisse devir vaadi sözleşmesi gereğince devri vaad eden pay sahibi sahip olduğu bu pay veya payları belli bir bedel mukabilinde müstakbel alıcıya satmayı veya devretmeyi belli koşullar kapsamında devri öngörülmektedir. Limited şirket hisse devir vaadi sözleşmeleri mutlak surette noter huzurunda düzenlenme şeklinde yapılmalıdır. Sözleşmede hisse devir vaadi sözleşmesi ibarelerinin bulunması, devri vaad eden taraf, devri kabul eden taraf veya taraflar, vaad edilen devir bedeli, payların bedeli, şirketin unvanı, şirketin sermayesi, şirketin adresi, satış vaadi koşulları belirtilmelidir.(1)

Yasal düzenleme gereği limited şirket pay devirlerinin TTK md. 519 hükümleri uyarınca bu defter tutulmalı ve tasdiki mecburi olan defterler olup, bir kez tasdik ettirilerek bitesiye kadar kullanılabilecek defterlerdir.(2)

Limited şirketlerde paylar hakkında bir pay defteri tutulması gereklidir. Bu defterde ortakların isim ve soyadları ve pay miktarları gösterilmelidir. Ayrıca pay miktarlarından gerçekleştirilen ödemeler ile payların devir ve intikali ile ilgili konularda varsa diğer değişikliklerde bu defterde mutlak surette gösterilmelidir.

Her takvim yılı başında ticaret sicil memuruna, ortakların ad ve soyadlarını, her ortağın koymayı taahhüt ettiği sermaye miktarını ve buna mahsuben ödediği kısmı gösterir ve müdürler tarafından imzalanmış bir liste verilir. Son listenin tevdi tarihinden itibaren herhangi bir değişiklik olmamışsa liste verilmez. Yalnız bir değişiklik olmadığı dilekçe ile bildirilir.

Pay defterinin ve listelerin kusurlu ve noksan tutulması veya verilen malumatın yanlış olması yüzünden husule gelecek zarardan, müdürler şahsen ve müteselsilen mesuldürler.

Limited şirketlerde payların intikali konusu devir veya miras, karı-koca mallarının idaresi şeklinde iki bölümde değerlendirilmektedir.(3)

Bir payın devri limited şirket hakkında ancak şirkete yazılı bildirilmek ve pay defterine işlettirilmek koşulları ile ancak hüküm ifade etmektedir. Limited şirket pay devir konusunun pay defterine yazılabilmesi için ortaklardan en az 3/4'ünün işbu pay devrine izin vermesi ve bunların esas sermayesinin en az 3/4'üne sahip olmaları zorunludur. Öte yandan, ortağın koymayı taahhüt ettiği sermaye, ayın olduğu takdirde bu payın şirketin kuruluşunu takip eden üç sene içerisinde bir başka gerçek veya tüzel kişiye devri olanaksızdır. Limited şirket ana sözleşmesi payların devrini yasaklayıcı veya yukarıda belirtilen koşullardan daha da ağır koşullar getireceği hükümler içerebilir.

Limited şirket payının devri veya devir taahhüdü konularındaki sözleşmeler yazılı olarak yapılabilir ve imzası noterce tasdik ettirilmiş olmadıkça ilgililer arasında dahi hüküm ifade etmeyebilecektir.

Öte yandan, bir limited şirket payının miras sonucunda veya karı-koca mallarının idaresine ait hususlar gereğince elde edilebilmesi için, ortakların, iznine gerek bulunmamaktadır. Limited şirket ana sözleşmesinde aksine bir madde varsa ortaklar, limited şirket payını gerçek değer üzerinden satın alacak, üçüncü bir şahsı göstermedikçe izinden çekilemezler. İlgililer izin için şirkete başvurduğu tarihten itibaren 30 gün içerisinde üçüncü kişiler gösterilmediği takdirde izin verilmiş olarak kabul edilecektir.(4)

Limited şirket pay defteri her yıl tasdike tabi defterlerden değildir. Açılış tasdikini izleyen yıllardan sonra da defter, sayfaları bitene kadar kullanılabilir. Ancak defterin sayfalarının dolmasından sonra tekrar bir ikinci defterin açılış tasdikinin yaptırılması gerekmektedir.(5)

Limited şirkette pay devri, yazılı bir devir sözleşmesi ile yapılması zorunludur. Hisse devir sözleşmesindeki imzaların notere tasdik ettirilmesi de ayrı bir zorunluluktur. Devir, bu şekil şartlarına uyulmadığı sürece geçerli değildir. Devir sözleşmesinin şirkete karşı hüküm ifade etmesi için ayrıca şirkete bildirilmesi ve ortaklar kurulu tarafından devre muvafakat edilerek devrin pay defterine işlenmesi zorunludur. Noter tarafından pay devir muvakelesinin bir nüshası şirketin bağlı olduğu vergi dairesi müdürüne taahhütlü olarak yollanmaktadır. Devrin pay defterine kaydedilebilmesi için ortaklar kurulu toplantısında, ortaklardan en az dörtte üçünün devre muvafakat etmesi ve bunların da esas sermayenin en az dörtte üçüne sahip olması gerekir. Ortaklar muvafakat edinceye kadar geçen sürede ve/veya ortaklar muvafakat vermedikleri takdirde, payı devralan kişi şirkete karşı ortak sıfatını elde edemez. Ortak sıfatı ancak pay defterine kayıtla elde edilebilir.(6)

Limited şirketlerde payın kısmen veya tamamen bir üçüncü şahsa veya bir diğer ortağa devri, ana sözleşme değişikliğini gerektirmez. Ancak pay devrine muvafakat eden ve pay sahiplerini yeni durumu ile gösteren ortaklar kurulu kararının ticaret siciline tescili gerekmektedir. Tescil edilen bu hususun ilanı ise devir keyfiyetinin üçüncü şahıslara duyurulması bakımından önem taşımaktadır. Özellikle ortaklar yönünden vergi dairesi ile ilgili borç problemlerinde vergi yargısı ödeme emri ile ilgili davalarda pay devrinin gazete ilanı konusuna önem vermektedir. Pay devri yapan ortağın şirketin vergi borçlarından sorumluluğu ile ilgili tarihlerin belirlenmesinde Türkiye Ticaret Sicil Gazetesi ve ilanı önem taşımaktadır.(7)

Ayrıca, limited şirket ortakları tarafından her takvim yılının ocak ayı içerisinde ticaret sicil memuruna, ortakların ad ve soyadlarını, her ortağın koymayı taahhüt ettiği sermaye miktarını ve buna mahsuben ödediği kısmı gösterir ve müdürler tarafından imzalı bir liste verilmesi zorunludur. Son listenin verilmesinden sonra herhangi bir değişiklik olmamışsa, yeniden bir liste vermeye gerek yoktur. Bu durumda, ocak ayı içerisinde listede herhangi bir değişiklik olmadığını belirten bir dilekçenin verilmesi yeterlidir.

Diğer taraftan, Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından, İstanbul Vergi Dairesi Başkanlığına verilen bir yazıda(8) limited şirketlerde pay devri konusunda yeni bir açılım getirilmiş bulunmaktadır. Buna göre;

"Bu itibarla, limited şirket ortaklarının paylarının devri için ticaret sicilinde tescil ve ticaret gazetesinde ilan esas olmakla birlikte, tescil ve ilanın yapılmaması halinde, devre ilişkin devir sözleşmesinin ve bu pay devrinin ortaklar kurulu kararıyla uygun bulunduğunun pay defterine kaydedilmiş olması halinde de pay devredilebilmektedir.

Diğer taraftan, TTK'nun 520. maddesinin 5. fıkrasında yer alan "Payın devri veya devir vaadi hakkındaki mukavele yazılı şekilde yapılmış ve imzası noterce tasdik ettirilmiş olmadıkça ilgililer arasında dahi, hüküm ifade etmez" hükmü vergi dairesine gönderilmesi üzerine sözleşmelerin şirketin tarh dosyasına konularak kamu alacaklarının takibinde göz önünde bulundurulması ve ayrıca devrin pay devrine kaydedilip kaydedilmediğinin de araştırılması gerekmektedir."

Konu ile ilgili SGK tarafından bir şirkete yollanan yazıda da Limited şirketlerde hisse devri halinde SGK prim borcu için hissesini devreden ortağa sorumluluğu konusunda açıklık getirmiştir.(9) Buna göre, şirkette payını devreden ortak pay devrini noterden tasdik ettirmek, ticaret sicile tescil ettirmek ve bunu usulüne uygun olarak ticaret sicil gazetesinde ilan ettirmek ve bu durumu şirketin pay defterine kaydettirmek zorunda olduğu vurgulanmıştır.

----------------

1- Yargıtay 11. Hukuk Dairesi tarafından verilen 4.10.2004 gün ve E:2003/14178-K:2004/9285 sayılı kararda belirtildiği gibi "taraflar arasında düzenlenen hisse devir vaadi sözleşmesi TTK md. 520 maddesindeki şekil şartlarına uymaması nedeniyle geçersiz olması gerekir." şeklinde karar verilmiştir.

2- Bkz. TTK md.511 hükmü. Ayrıca bu konuda Danıştay 3. Dairesi tarafından verilen 20/2/2004 gün ve E:2002/662-K:2004/411 sayılı kararda; "TTK'nun 511. maddesinde, ortaklar ve müdürlerin ad, soyad, ikametgah ve tabiiyetleri ile ortakların koymatyı taahhüt ettikleri sermaye miktarları tescil ve ilan olunacak hususlar arasında sayılmıştır. Aynı kanunun ticaret sicili ve tescili düzenleyen kinci faslında yer alan 33. maddede, tescil edilmiş hususlarda vuku bulacak her türlü değişikliğin de tescil olunacağı, 38 ve 39. maddelerinde ise ticaret payın devrine muvafakat edip etmemek şirket genel kuruluna ait bir yetkilidir. Bu itibarla şirket müdürleri, devrin şirkete bildirilmesi üzerine en kısa sürede şirket genel kurulunu toplantıya çağırarak toplantı sonucuna göre "pay defterine" kaydetmek zorundadırlar. Genel kurulda alınan karara rağmen devir pay defterine kaydetmeyen müdür doğacak zararlardan sorumlu olacaktır." Nazlı Gaye Alpaslan

3- Bkz. TTK md. 519-523

4- DOĞRUSÖZ Bumin, "Limited Şirketlerde Pay Devri", Referans Gazetesi, 29/01/2009

5- KUMKALE Rüknettin, "Sermaye Şirketleri Rehberi", 3. Baskı, Alfa Yayınları, İstanbul 2000, s.106

6- SGK Genel Müdürlük yazısı. 16/6/2010 gün ve 9457827 sayılı yazıları.

7- ALPASLAN Mustafa - SAKAL Mustafa, "Vergi Hukuku Uygulaması", Cilt I, Ocak 2008, Grafmat Basım, Pay Devri Yapan Eski Şirket Ortağına, Şirket Borcu Nedeniyle İhtiyati Haciz Uygulanarak, Özel Otosuna , Özel Banka Hesaplarına Haciz Yürütülemez -1, s. 301. Ayrıntılı araştırma için bkz. http://malihhukuk.blogspot.com adresinden ulaşabilirsiniz.

8- Maliye Bakanlığı Gelir İdaresi Başkanlığının, İstanbul Vergi Dairesi Başkanlığına yolladığı 4.1.2007 gün ve B.07.1.GİB.0.05.71/7176-150 000124 sayılı yazıları.

9- 08.07.2010 gün ve 18755 sayılı SGK Sosyal Sigortalar Genel Müdürlüğü, İhtilaflı Prim İşleri ve İcra Daire Başkanlığı yazıları.

Döviz Cinsinden ve Dövize Endeksli Sözleşmeler Taslağı

Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)’de Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2018-32/51) Taslağı

MADDE 1– (1) 28/2/2008 tarihli ve 26801 sayılı Resmî Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)’in mülga 8 inci maddesi aşağıdaki şekilde yeniden düzenlenmiştir.

“Döviz Cinsinden ve Dövize Endeksli Sözleşmeler

MADDE 8- (1) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, konut ve çatılı iş yeri dâhil gayrimenkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

(2) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, konut ve çatılı iş yeri dâhil gayrimenkul kiralama sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

(3) Türkiye’de yerleşik kişiler; yurt dışında ifa edilecekler dışında kalan iş sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

(4) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, aşağıda belirtilenler dışında kalan danışmanlık ve aracılık dâhil hizmet sözleşmelerinde, sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

a) Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişilerin taraf oldukları hizmet sözleşmeleri,

b) İhracat, transit ticaret, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetler kapsamında yapılan hizmet sözleşmeleri,

c) Türkiye’de yerleşik kişilerin yurt dışında gerçekleştirecekleri faaliyetler kapsamında yapılan hizmet sözleşmeleri.

(5) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, 16/12/1999 tarihli ve 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu ile 491 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun’da tanımlanan gemilerin inşası dışında kalan eser sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

(6) Türkiye’de yerleşik kişilerin; kendi aralarında akdedecekleri, iş makineleri dâhil taşıt satış sözleşmeleri dışında kalan menkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

(7) Türkiye’de yerleşik kişilerin; kendi aralarında akdedecekleri, iş makineleri dâhil taşıt kiralama sözleşmeleri dışında kalan, menkul kiralama sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

(8) 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu ile 491 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun’da tanımlanan gemilere ilişkin finansal kiralama ve leasing sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(9) 32 sayılı Karar’ın 17 ve 17/A maddeleri kapsamında yapılacak finansal kiralama (leasing) sözleşmelerine ilişkin bedellerin döviz cinsinden kararlaştırılması mümkündür.

(10) Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan Türkiye’de yerleşik kişilerin akdedecekleri, taraf olduğu iş sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(11) Kamu kurum ve kuruluşları ile bu kurum ve kuruluşların savunma sanayii sektöründe doğrudan veya dolaylı pay sahipliğinin bulunduğu şirketlerin taraf olduğu gayrimenkul satış ve gayrimenkul kiralama dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(12) Kamu kurum ve kuruluşlarının taraf olduğu döviz cinsinden sözleşmelerin ifası kapsamında olmak kaydıyla; yüklenicilerin üçüncü taraflarla akdettiği gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

[(11) Kamu kurum ve kuruluşları ile bu kurum ve kuruluşların savunma sanayii sektöründe doğrudan veya dolaylı pay sahipliğinin bulunduğu şirketlerin taraf olduğu veya taraf olunan söz konusu sözleşmelerin ifası kapsamında olmak kaydıyla; yüklenicilerin üçüncü taraflarla akdettiği; gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.]

(13) Hazine ve Maliye Bakanlığının 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetimi Kanunu kapsamında gerçekleştirdiği işlemlerle ilgili olarak bankaların taraf olduğu sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(14) Dışarıda yerleşik kişilerin Türkiye’de bulunan; şube, temsilcilik, ofis, irtibat bürosu, yüzde elli ve üzerinde pay sahipliklerinin bulunduğu şirketler ile serbest bölgelerde yer alan şirketlerin taraf olduğu iş ve hizmet sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(15) Türkiye’de yerleşik yolcu, yük veya posta taşıma faaliyetinde bulunan ticari havayolu işletmeleri; hava taşıma araçlarına, motorlarına ve bunların aksam ve parçalarına yönelik teknik bakım hizmeti veren şirketler; sivil havacılık mevzuatı kapsamında havalimanlarında yer hizmetleri yapmak üzere çalışma ruhsatı alan veya yetkilendirilen kamu ya da özel hukuk tüzel kişiliği statüsündeki kuruluşlar ile söz konusu kuruluşların kurdukları işletme ve şirketler ile doğrudan veya dolaylı olarak sermayelerinde en az %50 hisse oranına sahip olduğu ortaklıkların Türkiye’de yerleşik kişilerle döviz cinsinden veya dövize endeksli bedeller içeren gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri haricindeki sözleşmeleri akdetmeleri mümkündür.

(16) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamayan sözleşmeler kapsamında düzenlenecek kıymetli evraklarda yer alan bedellerin döviz cinsinden veya dövize endeksli belirlenmesi mümkün değildir.

(17) Uluslararası piyasalarda fiyatı döviz cinsinden belirlenen kıymetli madenlere ve/veya emtiaya endekslenen ve/veya dolaylı olarak dövize endekslenen sözleşmeler, 32 sayılı Karar’ın 4 üncü maddesini (g) bendi uygulaması kapsamında dövize endeksli sözleşme olarak değerlendirilir.

(18) Türkiye’de yerleşik kişilerin yurt dışındaki; şube, temsilcilik, ofis, irtibat bürosu, işlettiği veya yönettiği fonlar, yüzde elli ve üzerinde pay sahipliklerinin bulunduğu şirketler ile doğrudan ya da dolaylı olarak sahipliklerinde bulunan şirketler 32 sayılı Karar’ın 4 üncü maddesinin (g) bendi uygulaması kapsamında Türkiye’de yerleşik olarak değerlendirilir. https://goo.gl/RkqgJX

(19) Bu madde uyarınca akdedilecek sözleşmelerde istisna kapsamına alınan, ancak 32 sayılı Karar’ın Geçici 8 inci maddesinin yürürlüğe girdiği tarihten önce akdedilmiş bulunan sözleşmeler de anılan geçici madde hükmünden istisnadır.

(20) 32 Sayılı Karar’ın Geçici 8 inci maddesinin yürürlüğe girdiği tarihten önce akdedilmiş bulunan iş makineleri dâhil taşıt kiralama sözleşmeleri anılan geçici madde hükmünden istisnadır.

(21) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedellerin 32 Sayılı Karar’ın Geçici 8 inci maddesi kapsamında Türk parası olarak taraflarca yeniden belirlenmesi zorunludur.

(22) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedellerin 32 Sayılı Karar’ın Geçici 8 inci maddesi kapsamında taraflarca Türk parası olarak belirlenirken mutabakata varılamazsa, 02/01/2018 tarihi ve öncesinde akdedilen sözleşmelerde bedeller 02/01/2018 tarihindeki Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak, 02/01/2018 tarihinden sonra akdedilen sözleşmelerde bedeller sözleşme tarihinde geçerli Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak belirlenir. Söz konusu tutarlar sözleşmenin yenileme dönemine kadar uygulanmaya devam edilir. Yenileme döneminde tekrar tespit edilecek tutarlar ise, bu fıkranın ilk cümlesi uyarınca belirlenen Türk parası karşılığın, 02/01/2018 tarihinden yenileme tarihine kadar Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak hesaplanacak tutarını geçemez.

(23) Bu maddede, istisna tanınan tarafların yeni yapılacak sözleşmelerin Türk parası cinsinden yapılmasını veya mevcut döviz cinsinden veya dövize endeksli sözleşmelerde yer alan bedellerin 32 sayılı Karar’ın Geçici 8 inci maddesi uyarınca Türk parası olarak yeniden kararlaştırılmasını talep etmesi durumunda sözleşmelerde yer alan bedeller Türk parası cinsinden kararlaştırılır.

MADDE 2- Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3– Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Yatırım Teşvik Belgesi Başvurusu Ve İşlemlerinde Elektronik Dönem

31 Mayıs 2018 tarihli Resmi Gazete’de yayımlanan Yetkilendirme Tebliğ’i ile 2 Temmuz 2018 tarihinden itibaren yapılacak Yatırım Teşvik Belgesi başvuruları ve ilişkili işlemler elektronik ortama taşındı. Bu tarihten sonra yapılacak başvurular ve düzenlenecek teşvik belgelerine ilişkin işlemler elektronik ortamda gerçekleştirilecek. 2 Temmuz öncesinde düzenlenen belgelere ilişkin işlemler ise kâğıt ortamında yapılmaya devam edilecek.

İşlemlerin elektronik ortama taşınması yatırımcılara büyük kolaylık sağlayacağı gibi, bakanlığı da arşiv külfetinden kurtaracak gibi görünüyor. Ancak her yeni sisteme adaptasyon sürecinde olduğu gibi, bu süreçte de yatırımcıların kafasında soru işaretleri oluşmaktadır. Aşağıda yatırımcıların merak ettiği süreçler ile ilgili önemli ve dikkat edilmesi gereken hususlar ele alınmıştır.

Elektronik başvuruyu hangi sistem üzerinden ve nasıl yapmalıyım?

Yatırım Teşvik Belgesi başvuruları bu tarihten itibaren E-TUYS (Elektronik Teşvik Uygulama ve Yabancı Sermaye Bilgi Sistemi) üzerinden Sanayi ve Teknoloji Bakanlığı’na yapılacaktır. Düzenleme öncesi Karar’da yer alan yatırımın yapılacağı yerdeki yerel birimlere başvuru seçeneğinin de böylelikle kaldırıldığından söz edebiliriz.

Tebliğ’e göre E-TUYS üzerinden başvuru yapabilmek için yatırımcıların öncelikle başvuru işlemlerini sistem üzerinden takip etmesine karar verdiği kişi veya kişiler için yetkilendirme başvurusunda bulunmaları gerekmektedir. Şirketler sistem üzerinde işlem yapabilecek bir kişiyi yetkilendirebilecekleri gibi birden fazla kişiye de yetki verebilmektedirler. Yetki verilen kişi veya kişilerin e-İmza sahibi olmasına dikkat edilmelidir. Yetkilendirme başvurusu 31.05.2018 tarihinde yayımlanan Yetkilendirme Tebliğ’i ekinde yer alan başvuru dilekçesi ve ekli evrakların belirtilen şekilde doldurulup Sanayi ve Teknoloji Bakanlığı’na teslim edilmesi ile yapılır.

Tebliğ, yetki verilen kişinin yetki süresinin uzatılmasına ve yetkisinin alınması imkân tanımaktadır. Bu işlemlerin yapılması için de yine aynı tebliğ ekinde bulunan ilgili evrakların belirtilen şekilde doldurularak Sanayi ve Teknoloji Bakanlığı’na teslimi gerekmektedir.

Başvuruda aranan belgelerde bir değişiklik var mı?

Yetkilendirme işlemi tamamlandıktan sonra yatırımcılar, yetkilendirdikleri kişinin e-İmzası ile sisteme erişim sağlarlar.

10 Haziran 2018 tarihli Resmi Gazete ile kararda yapılan değişikliğe göre elektronik sisteme geçiş öncesinde başvuruda aranan belgeler genel hatları ile elektronik başvuruda da aranmaktadır. Ancak birkaç küçük değişiklik de yapılmıştır.

Yeni sistemde yapılacak başvurularda, eskisinden farklı olarak ithal ve yerli makine teçhizat liste formatının hazırlanması aranmamaktadır. Ancak temin edilecek yerli ve ithal makine teçhizat bilgilerinin E-TUYS içerisinde ilgili sekmelere girilmesi gerekmektedir. Sisteme temin edilecek makine teçhizata ilişkin bilgiler girilirken elektronik dönem öncesinde hazırlanan makine- teçhizat listelerinde aranan bilgilere ilave olarak hem yerli hem de ithal makine – teçhizatlara ait GTIP bilgileri istenmektedir. Ayrıca temin edilecek ithal makine-teçhizatların eskiden olduğu gibi Tek Pencere Sistemi üzerinden de girişleri yapılacaktır.

Bir diğer değişikliğe baktığımızda elektronik başvuruda istenen belgeler arasından yatırım bilgi formu çıkarılmıştır. Ancak yatırım bilgi formunda beyan edilen yatırım bilgilerinin form hazırlanmaksızın E-TUYS üzerinde belirlenen sekmelere girilmesi istenmektedir. İlave olarak yatırım konusu sistemde tanımlanırken yatırıma ilişkin US-97 kodunun da girilmesi gerekmektedir.

14 Eylül 2018 tarih ve 30535 sayılı Resmi Gazete ‘de Yatırımlarda Devlet Yardımları Hakkındaki Karar'da yapılan değişiklik ile belge başvurularında aranan 400 TL tutarındaki müracaat harcı kaldırılmıştır (Madde 6 fıkra 2). Düzenlemenin Elektronik başvuru sistemine geçiş sonrası yapılmasından yola çıkarak, elektronik ortamda yatırımcıya iletilecek belgeler için bu bedelin tahsil edilmeyeceğini söyleyebiliriz.

Karardaki bir diğer değişiklik ile belgenin zayi olması durumunda yeniden temini için yatırılması gereken 300 TL tutarındaki zayii bedeli de kaldırılmıştır(Madde 25). Yine belgenin elektronik olması referans alınarak bu düzenlemenin yapıldığını söylemek yerinde olacaktır.

Tamamlama vizesi için izlenecek yolda bir değişiklik var mı?

Tamamlama vizesi başvuruları 2 Temmuz sonrasında yapılan başvuru ile alınan belgelerde elektronik ortama taşınmıştır. Tamamlama vizesinin yapılması için yine, E-TUYS uygulamasında yer alan tanımlı sekmelerin doldurulması ve istenen bilgi ve belgelerin E-TUYS üzerinden elektronik ortamda Bakanlığa iletilmesi gerekecektir.

Yapılan düzenlemeleri topluca yorumladığımızda başvuru ve kapama işlemleri için istenen bilgi ve belgelerde önemli bir değişiklik olmadığını, elektronik başvuruya geçişteki asıl amacın işlemleri hızlandırmak ve belgeleri kâğıt ortamında saklama yükümlülüğünün önüne geçmek olduğunu söyleyebiliriz. Elektronik sisteme geçiş, yatırım ortamının iyileştirilmesi için işlemleri kolaylaştırıcı önemli bir adımdır. Cenk Ulu

İş Sözleşmesinde Bu Maddeler Yok

Çalışanların şube değiştirmesi sık görülebilen bir olaydır. Buradaki sıkıntı müdürün veya işverenin tek sözüyle şubenin değiştirilip değiştirilmeyeceğidir. Burada işçinin sözleşmesindeki detay devreye girmektedir.

İŞ SÖZLEŞMESİNDEKİ MADDELERE DİKKAT

Yeni bir işe başlarken yapılan sözleşmenin detayları her zaman önemlidir. Ancak çoğu kişi sözleşmeye dikkat etmiyor. Sözleşmedeki nakil yetkisi işverenin yönetim hakkından kaynaklanmaktadır. Şöyle ki;

Eğer sözleşme yapılırken işveren şube değiştirme ile ilgili bir madde varsa çalışan bu maddeye uymak zorundadır. Ancak burada işçiyi koruyan bir durum söz konusudur. İşveren işçiyi yıldırmak için bu durumu suistimal ediyorsa iş hukuku açısından önem arz ediyordur.

ŞUBE DEĞİŞİKLİĞİ BİLDİRİMİ YAZILI OLARAK YAPILMASI MI GEREKLİDİR?

Eğer sözleşmede şube değişikliğiyle ilgili bir madde varsa ve şube değiştirilecekse işveren bunu işçiye yazılı olarak bildirmek durumundadır. Eğer 6 iş günü içinde bu duruma uygun bildirim yapılmazsa işçiyi şube değişikliği bağlamaz.

İşçi ile işveren arasında şube değişikliğiyle ilgili anlaşma sağlanamazsa işveren değişikliğin geçerli bir neden dayandığı veua fesih için başka bir nedenin bulunduğunu yazılı olarak açıklayıp, bildirim süresine uymak suretiyle iş sözleşmesini feshedebilir. İşçi de 4857 Sayılı İş Kanunu'nun 21. maddesine göre dava açabilir. Bu maddeye göre;

-İşverence geçerli sebep gösterilmediği veya gösterilen sebebin geçerli olmadığı mahkemece veya özel hakem tarafından tespit edilerek feshin geçersizliğine karar verildiğinde, işveren, işçiyi bir ay içinde işe başlatmak zorundadır. İşçiyi başvurusu üzerine işveren bir ay içinde işe başlatmaz ise, işçiye en az dört aylık ve en çok sekiz aylık ücreti tutarında tazminat ödemekle yükümlü olur.

-Mahkeme veya özel hakem feshin geçersizliğine karar verdiğinde, işçinin işe başlatılmaması halinde ödenecek tazminat miktarını da belirler.

-Kararın kesinleşmesine kadar çalıştırılmadığı süre için işçiye en çok dört aya kadar doğmuş bulunan ücret ve diğer hakları ödenir.

Dövizle İşlem Yasağının Kapsamı Netleşti!

dövizle işlem yasağına ilişkin tebliğin biran önce Hazine ve Maliye Bakanlığınca çıkartılması gerektiğini ele almıştım. Bakanlık çağrımıza kulak verdi ve taslağı açıkladı. Belirtelim ki, bu bir taslaktır ve yayımlandığında değişiklikler görmek mümkündür. Bu tebliğ taslağı ile hangi işlemler için yasak geldiği ve hangi işlemlerin kapsam dışında kaldığı netleşmiş oldu. Yazımızda görmüş olduğumuz eksiklikleri de ele alacağız.

GAYRİMENKUL SATIŞ VE KİRALAMALARI SÖZLEŞMELERİ

(1) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, konut ve çatılı iş yeri dâhil gayrimenkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

(2) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, konut ve çatılı iş yeri dâhil gayrimenkul kiralama sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

İŞ SÖZLEŞMELERİ

(3) Türkiye’de yerleşik kişiler; yurt dışında ifa edilecekler dışında kalan iş sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

HİZMET SÖZLEŞMELERİ

(4) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, aşağıda belirtilenler dışında kalan danışmanlık ve aracılık dâhil hizmet sözleşmelerinde, sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

a) Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan kişilerin taraf oldukları hizmet sözleşmeleri,

b) İhracat, transit ticaret, ihracat sayılan satış ve teslimler ile döviz kazandırıcı hizmet ve faaliyetler kapsamında yapılan hizmet sözleşmeleri,

c) Türkiye’de yerleşik kişilerin yurt dışında gerçekleştirecekleri faaliyetler kapsamında yapılan hizmet sözleşmeleri.

ESER SÖZLEŞMELERİ

(5) Türkiye’de yerleşik kişiler; kendi aralarında akdedecekleri, 16/12/1999 tarihli ve 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu ile 491 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun’da tanımlanan gemilerin inşası dışında kalan eser sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştıramazlar.

İş, hizmet ve eser sözleşmelerinin ne anlama geldiğinin de tebliğde açıklığa kavuşturulmasında fayda vardır. Aksi türlü hukukçular iş ve hizmet sözleşmesini işçi ile işveren arasındaki sözleşme gibi değerlendirebilmekteler.

MENKUL SATIŞ SÖZLEŞMELERİ

(6) Türkiye’de yerleşik kişilerin; kendi aralarında akdedecekleri, iş makineleri dâhil taşıt satış sözleşmeleri dışında kalan menkul satış sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

(7) Türkiye’de yerleşik kişilerin; kendi aralarında akdedecekleri, iş makineleri dâhil taşıt kiralama sözleşmeleri dışında kalan, menkul kiralama sözleşmelerinde sözleşme bedelini ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerini döviz cinsinden veya dövize endeksli olarak kararlaştırmaları mümkündür.

En geniş istisna tanınan alan menkul mallar için olmuştur. İş makinaları dahil taşıt satış ve kiralama sözleşmeleri dışında dövizle işlem yapılabilmesi ve fatura kesilebilmesi mümkün hale gelmektedir.

(8) 4490 sayılı Türk Uluslararası Gemi Sicili Kanunu ile 491 sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun’da tanımlanan gemilere ilişkin finansal kiralama ve leasing sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

FİNANSAL KİRALAMA SÖZLEŞMELERİ

(9) 32 sayılı Karar’ın 17 (yurt dışından temin edilen krediler) ve 17/A (yurt içinden temin edilen krediler) maddeleri kapsamında yapılacak finansal kiralama (leasing) sözleşmelerine ilişkin bedellerin döviz cinsinden kararlaştırılması mümkündür.

TÜRKİYE’DE YERLEŞİK TÜRKİYE CUMHURİYETİ VATANDAŞI OLMAYANLARIN İŞ SÖZLEŞMELERİ

(10) Türkiye Cumhuriyeti Devleti ile vatandaşlık bağı bulunmayan Türkiye’de yerleşik kişilerin akdedecekleri, taraf olduğu iş sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

KAMU KURUM VE KURULUŞLARI İLE YAPILAN SÖZLEŞMELER

(11) Kamu kurum ve kuruluşları ile bu kurum ve kuruluşların savunma sanayii sektöründe doğrudan veya dolaylı pay sahipliğinin bulunduğu şirketlerin taraf olduğu gayrimenkul satış ve gayrimenkul kiralama dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

(12) Kamu kurum ve kuruluşlarının taraf olduğu döviz cinsinden sözleşmelerin ifası kapsamında olmak kaydıyla; yüklenicilerin üçüncü taraflarla akdettiği gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

Kamu kurum ve kuruluşları ile bu kurum ve kuruluşların savunma sanayii sektöründe doğrudan veya dolaylı pay sahipliğinin bulunduğu şirketlerin taraf olduğu veya taraf olunan söz konusu sözleşmelerin ifası kapsamında olmak kaydıyla; yüklenicilerin üçüncü taraflarla akdettiği; gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri dışında kalan sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

KAMU FİNANSMANI KANUNU ÇERÇEVESİNDE YAPILAN SÖZLEŞMELER

(13) Hazine ve Maliye Bakanlığının 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetimi Kanunu kapsamında gerçekleştirdiği işlemlerle ilgili olarak bankaların taraf olduğu sözleşmelerde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

DIŞARIDA YERLEŞİKLERİN TÜRKİYE’DE BULUNAN ŞUBE İLE SERBEST BÖLGEDE YER ALAN ŞİRKETLERİN İŞ VE HİZMET SÖZLEŞMELERİ

(14) Dışarıda yerleşik kişilerin Türkiye’de bulunan; şube, temsilcilik, ofis, irtibat bürosu, yüzde elli ve üzerinde pay sahipliklerinin bulunduğu şirketler ile serbest bölgelerde yer alan şirketlerin taraf olduğu iş ve hizmet sözleşmelerinde, sözleşme bedelinin ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkündür.

YOLCU, YÜK VEYA POSTA TAŞIYAN HAVAYOLU ŞİRKETLERİ İLE BUNLARA HİZMET VEREN ŞİRKET SÖZLEŞMELERİ

(15) Türkiye’de yerleşik yolcu, yük veya posta taşıma faaliyetinde bulunan ticari havayolu işletmeleri; hava taşıma araçlarına, motorlarına ve bunların aksam ve parçalarına yönelik teknik bakım hizmeti veren şirketler; sivil havacılık mevzuatı kapsamında havalimanlarında yer hizmetleri yapmak üzere çalışma ruhsatı alan veya yetkilendirilen kamu ya da özel hukuk tüzel kişiliği statüsündeki kuruluşlar ile söz konusu kuruluşların kurdukları işletme ve şirketler ile doğrudan veya dolaylı olarak sermayelerinde en az %50 hisse oranına sahip olduğu ortaklıkların Türkiye’de yerleşik kişilerle döviz cinsinden veya dövize endeksli bedeller içeren gayrimenkul satış, gayrimenkul kiralama ve iş sözleşmeleri haricindeki sözleşmeleri akdetmeleri mümkündür.

KIYMETLİ EVRAK SÖZLEŞMELERİ

(16) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamayan sözleşmeler kapsamında düzenlenecek kıymetli evraklarda yer alan bedellerin döviz cinsinden veya dövize endeksli belirlenmesi mümkün değildir.

ULUSLARARASI PİYASALARDA FİYATI DÖVİZ CİNSİNDEN KIYMETLİ MADEN YA DA EMTİAYA ENDEKSLENEN SÖZLEŞMELER

(17) Uluslararası piyasalarda fiyatı döviz cinsinden belirlenen kıymetli madenlere ve/veya emtiaya endekslenen ve/veya dolaylı olarak dövize endekslenen sözleşmeler, 32 sayılı Karar’ın 4 üncü maddesini (g) bendi uygulaması kapsamında dövize endeksli sözleşme olarak değerlendirilir.

TÜRKİYE’DE YERLEŞİK KİŞİLERİN YURT DIŞI ŞUBE, TEMSİLCİLİK, ORTAKLIKLARI TÜRKİYE’DE YERLEŞİK SAYILACAKTIR!

(18) Türkiye’de yerleşik kişilerin yurt dışındaki; şube, temsilcilik, ofis, irtibat bürosu, işlettiği veya yönettiği fonlar, yüzde elli ve üzerinde pay sahipliklerinin bulunduğu şirketler ile doğrudan ya da dolaylı olarak sahipliklerinde bulunan şirketler 32 sayılı Karar’ın 4 üncü maddesinin (g) bendi uygulaması kapsamında Türkiye’de yerleşik olarak değerlendirilir.

13 EYLÜL 2018 TARİHİ ÖNCESİ YAPILAN SÖZLEŞMELERİN DURUMU

32 sayılı Kararın Geçici 8’inci maddesi uyarınca, 32 sayılı Kararın 4 üncü maddesinin (g) bendinin (dövizle işlem yasağının düzenlendiği benddir) yürürlüğe girdiği tarihten (13.09.2018 tarihinden) itibaren otuz gün içinde, söz konusu bentte belirtilen ve daha önce akdedilmiş yürürlükteki sözleşmelerdeki döviz cinsinden kararlaştırılmış bulunan bedeller, Bakanlıkça belirlenen haller dışında; Türk parası olarak taraflarca yeniden belirlenir.

(19) Bu madde uyarınca akdedilecek sözleşmelerde istisna kapsamına alınan, ancak 32 sayılı Karar’ın Geçici 8 inci maddesinin yürürlüğe girdiği tarihten önce akdedilmiş bulunan sözleşmeler de anılan geçici madde hükmünden istisnadır.

Bu düzenleme ile Hazine ve Maliye Bakanlığının Tebliği ile dövizle işlem yapma yasağından istisna edilen ve 13.09.2018 tarihi öncesi düzenlenen sözleşmelerin istisnası devam edecektir.

(20) 32 Sayılı Karar’ın Geçici 8 inci maddesinin yürürlüğe girdiği tarihten önce akdedilmiş bulunan iş makineleri dâhil taşıt kiralama sözleşmeleri anılan geçici madde hükmünden istisnadır.

Bu düzenleme ile de 13.09.2018 tarihi öncesinde taşıt kiralayanların döviz cinsinden sözleşmelerinin devam edeceği ifade edilmektedir. 13.09.2018 öncesi döviz cinsinden araç kiralayanlar sözleşmelerini uyarlamayacaklardır. Ancak 13.09.2018 sonrası yapılan sözleşmeler döviz cinsinden olamayacaktır.

UYARLANACAK SÖZLEŞMELERDE HANGİ KUR DİKKATE ALINACAKTIR?

(21) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedellerin 32 Sayılı Karar’ın Geçici 8 inci maddesi kapsamında Türk parası olarak taraflarca yeniden belirlenmesi zorunludur.

(22) Bu madde uyarınca sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülüklerinin döviz cinsinden veya dövize endeksli olarak kararlaştırılması mümkün olmayan sözleşmelerde yer alan bedellerin 32 Sayılı Karar’ın Geçici 8 inci maddesi kapsamında taraflarca Türk parası olarak belirlenirken mutabakata varılamazsa,

- 02/01/2018 tarihi ve öncesinde akdedilen sözleşmelerde bedeller 02/01/2018 tarihindeki Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak (USD 3.7776 ve EURO 4.5525),

-02/01/2018 tarihinden sonra akdedilen sözleşmelerde bedeller sözleşme tarihinde geçerli Türkiye Cumhuriyet Merkez Bankası efektif satış kuru kullanılarak belirlenir.

Söz konusu tutarlar sözleşmenin yenileme dönemine kadar uygulanmaya devam edilir. Yenileme döneminde tekrar tespit edilecek tutarlar ise, bu fıkranın ilk cümlesi uyarınca belirlenen Türk parası karşılığın, 02/01/2018 tarihinden yenileme tarihine kadar Türkiye İstatistik Kurumunun her ay için belirlediği tüketici fiyat endeksi (TÜFE) aylık değişim oranları esas alınarak hesaplanacak tutarını geçemez.

İSTENİRSE İSTİSNA OLAN İŞLEMLER İÇİN DE TL CİNSİNDEN SÖZLEŞME YAPILABİLECEKTİR!

(23) Bu maddede, istisna tanınan tarafların yeni yapılacak sözleşmelerin Türk parası cinsinden yapılmasını veya mevcut döviz cinsinden veya dövize endeksli sözleşmelerde yer alan bedellerin 32 sayılı Karar'ın Geçici 8 inci maddesi uyarınca Türk parası olarak yeniden kararlaştırılmasını talep etmesi durumunda sözleşmelerde yer alan bedeller Türk parası cinsinden kararlaştırılır.

Hazine ve Maliye Bakanlığının dövizle işlem yapma yasağının kapsamını belirlemede oldukça geniş yetkisi bulunmaktadır ve bakanlık taslağı hazırlanan bu tebliğ ile kapsamı belirlemektedir. 32 sayılı Kararda iş, hizmet, eser sözleşmeleri gibi kavramlar tanımlanmamıştır. Dünkü yazımda da belirttiğim üzere en azından taslakta yer almamakla birlikte çıkacak olan tebliğde bu kavramlara yer verilmelidir. Aksi türlü, bu sözleşmelerin niteliği tartışma konusu yapılarak bazı işlemlerin girdiği bazılarının girmediği gibi tartışmalar devam edebilecektir. Ekrem Öncü

http://www.borsagundem.com/yazarlar/dovizle-islem-yasaginin-kapsami-netlesti-yazisi/1348720

Konkordato' nun Maliyeti

Konkordato ilan eden şirketler kamuoyunun gündeminde. Şirketlerin yanı sıra vatandaşın da konkordato ilan edebileceğinin ortaya çıkması üzerine konu daha da tartışılır hale geldi. Peki konkordato ilan etmenin maliyeti ne kadar? Süreç nasıl işliyor?

Konkordato Türkiye’nin son dönemde en çok duyduğu kelime haline geldi. Şirketlerin yanısıra borçlu vatandaşların da kişisel konkordato hakkı Türkiye’nin gündemine oturdu.

Hukuk çevrelerinde kişisel konkordato ilan edilebilir mi tartışmaları sürerken ilk başvurular önceki gün yapıldı. Mersin, Marmaris, İstanbul ve Ankara olmak üzere 6 kişi ilgili mahkemelere başvurarak şahsi konkordato talebinde bulundular. Mahkeme de talepleri doğrultusunda komiser atadı.

Konkordato çok sık konuşulup uygulamaya başlanılan bir kavram olmasının yanı sıra bir hayli maliyetli olması da tartışmalara neden oluyor.

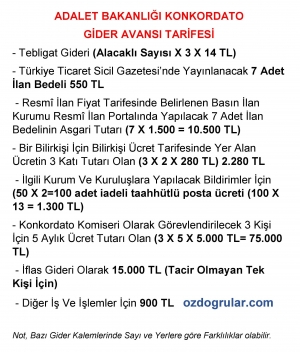

Dünya'dan Veysel Ağdar'ın haberine göre, Adalet Bakanlığı Konkordato Gider Avansı Tarifesi gereğince konkordato talebinde mahkeme tarafından istenilip tahsil edilen gider kalemlerinin yüksek olduğunu söyleyen Güncel Group Yönetim Kurulu Başkanı Yılmaz Sezer, şöyle konuştu:

- Şimdi diyeceksiniz ki konkordato ilan etmek parayla mı? Evet parayla hem de bize göre yüksek bir maliyetle Bir şirketin konkordato müracaatında mahkemeye yatırması gereken tutar alacaklı sayısına ve diğer işlemlere göre değişmekle beraber yaklaşık 120-150 bin TL arasında. Bu tutar avans olarak tahsil edilmekte olup daha sonra fiilen ödemesi gerçekleştirilmekte.

Sezer şöyle devam etti; “Şimdi diyeceksiniz ki şirket zaten zorda, zorda olan şirketten bu aşamada peşin olarak harcamaları tahsil etmek ne kadar doğru! Burada şirket yetkilileri “konkordato müracaatı ile mahkemelerin kendilerini iflas etmiş gibi düşünüp tüm parasını peşin aldığını yada böyle bir süreçte daha sonra ödemenin yapılamayacağı düşüncesi ile peşin olarak alındığını” düşünmekte. Yani konkordato ilan eden kişi sıkışık borçlarını ödeyemiyor zaten ya mahkeme harçlarını da zamanı geldiğinde ödemezse diye oluşan bir korku var sanki. Kanun koyucu söz konusu tutarları yüksek ve peşin olarak belirleyerek konkordato ilan etmeyi zorlaştırmak istemiş olabilir.”

İlk bireysel konkardato başvurusunda bulunan Zehra Şahin süreci Dünya'dan Fahriye Şenyurt'a anlattı.

Mersin Ortadoğu Özel Sağlık Hizmetleri şirketinin hissedarı olan Şahin, yaptığı açıklamada, Konkordato için ilk başvuruyu 16 Mart’ta şirketleri için yaptıklarını aktararak “Şirket olarak konkordato başlangıç tarihimiz 9 Nisan. 9 Nisan’dan sonra yaşadığımız süreçte üçüncü şahısların hiçbir şekilde korunmaması şirket kefil olduğumuz borçlardan kaynaklı bankalar gayrimenkullerimizi icra yoluyla satışa çıkarttı. Konkordato şirketin malını korurken şahsın malını korumadığı için ana projemizdeki eksikliği fark ettik ve mahkemeye müracaat ederek şahıs konkordatosuna başvurduk” dedi.

Şahin şöyle devam etti: “Konkordato uygulamasında çok önemli bir boşluk var. Kendi avukatlarımız ve bilirkişiler bizi ikinci başvuruyu yapmaya yönlendirdi ve bu kararı hakimlerle de konuşarak aldık. Bu başvuru için mahkemeye 75 bin lira harç ödemesi yaptık. Ana projemizi desteklemek için şahıs konkordatosuna başvurduğumuzu mahkeme fark etti. Bu başvuru ana konkordato davası dışında açıldı ancak, esasında ana dosyaya bağlı bir dosya. Bu sahsi davadan beklentim, mallarımızın icra yoluyla satılmadan, ana dosyaya bağlanması, tüm bu sürecin bir bütün içerisinde yürütülmesi. “

10 BİN TL BORCU OLAN NAZİRE ABLA 35 BİN NİYE ÖDESİN

Konkordato konusunda vatandaşın aklının karıştığını öne süren BLT Hukuk Bürosu Yönetim Kurulu Başkanı Avukat Harun Bulut, sıradan vatandaşın borcundan dolayı konkordato talep etmesinin fiilen mümkün olmadığını vurguladı.

Aynı zamanda emekli hakim de olan Bulut şunları söyledi:

Kısacası değişen yasa maddesindeki herhangi bir borçlu kavramı yeni yasadaki iflasa tabi olan ve olmayan borçlu kavramından daha geniş olmasına rağmen önceki yasa döneminde doktirin, yargı kararları veya iş dünyasında borçlu kavramına “sıradan vatandaş” dahil edilmemişken değişen hali ile yasadaki borçlu kavramına sıradan vatandaşı dahil etmek mümkün değildir.

Herhangi bir işletmesi olmayan Nazire ablamız kızı için 10.000 TL’lik çeyiz eşyası almış olsun veya Ali abimiz bankadan konut kredisi kullanmış olsun. Keza yasa gereği konkordato gider avansı tarifesi uyarınca başlangıçta ödenmesi gereken ve ödenmemesi durumunda talebin reddi sonucunu doğuran giderin ödenmesi düşünüldüğünde borçtan çok gider ödenmesi söz konusu. Şu tarih itibariyle bu avans ifl asa tabi olan borçlu bakımından en az yaklaşık 35.000 TL.

İflasa tabi olmayanlar için de aynı tarife geçerli olup bu bedelin indirilmesi istenebilir ise de bundan yapılabilecek indirim en fazla 15.000 TL’lik iflas gideri masrafında indirim olabilecektir. Buna konkordato harcını eklediğinizde durum daha ağırlaşacaktır.

Sonuç itibariyle: yasadaki konkordato talep edebilecek borçlu kavramına “sıradan vatandaş” dahil değildir kanaatindeyim."

Vergi Hacizleri Ve Neticeleri

Amme borçlusu, alacaklı, vergi idaresinin izni olmadan hacizli mallarla ilgili olarak tasarrufta bulunamaz.[1]

Üçüncü şahıslar, malın idare tarafından haciz edilmiş olduğunu bilerek, kötü niyetle o mal üzerinde hak iddia ettiklerinde, bu durum, idarenin haklarını ihlal ettiği nispette hükümsüz olup, mahkemece butlanına hükmolunur.[2] Haczolunan mallar satılarak paraya dönüştürülür. Menkul malların haciz ve satışı 6183 sayılı yasanın 77 ila 87’inci maddelerinde; gayrimenkul malların haczi ve satışı da aynı Kanunun 88 ila 99’uncu maddelerinde düzenlenmiştir.

Haczin, bir diğer uygulaması da e-haciz yöntemidir. Buna göre Maliye Bakanlığı kendisine, Vergi Dairelerinden yollanan listeler kapsamında mükelleflerin bilgisi dışında banka, PTT ve diğer bankalar gibi finans kuruluşları nezdinde mevduatlarına e-haciz tatbik etmektedir. Burada, emekli maaşları için e-haciz uygulanmaz. Bu sistem sayesinde, bankalar bloke ettikleri paraları, mükellefin borçlu olduğu ilgili vergi dairesine transfer etmektedirler.[3] Maliye Bakanlığı tarafından Türkiye Bankalar Birliğine yollanan 02.11.2007 gün ve 97674 sayılı telefaks yazıda, e-hacizin tatbik edildiği sırada mevcut para bloke edilmektedir. Daha sonra, ertesi gün e-haciz kaldırılarak hesap aktive edilerek normal bir şekil almaktadır. Dolayısı ile, e-haciz sadece (1) gün geçerlilik arz edecektir.

Öte yandan, 6183 sayılı Kanunun 75 ve 76’ncı Maddelerinde aciz hali ve aczin sonuçları ve aciz vesikası düzenlenmiştir. Buna göre, yapılan takip sonunda, borçlunun haczi caiz malı olmadığı ve bulunan malların satış bedeli borcunu karşılamadığı takdirde borçlu aciz halinde sayılmaktadır. Borçlunun aciz hali, yapılan takip aşamalarıyla bakiye borç tutarı bir ‘aciz fişinde’ gösterilerek tespit olunur. Aciz halindeki borçlu hakkında teminat ve faiz aranmadan 6183 sayılı Kanunun 48’inci madde hükmü tatbik olunabilir.

Aciz hali tespit edilmiş borçlunun borçları talebi üzerine faiz ve teminat aranmaksızın ertelenebilir. Mükellefin mal edindiğinin tespiti halinde aciz hali ortadan kalkar ve takibat işlemlerine devam edilir. Alacaklı tahsil dairesi aciz halindeki borçlunun mali durumunu zamanaşımı süresi içinde devamlı olarak takip eder. Borçlunun mal edindiğinin saptanması halinde haciz varakalarına istinaden gerekli haciz yapılır. Haczedilen malların değerinin takipli alacağı karşıladığının tespiti halinde aciz hali kaldırılır.

Amme alacaklarının tahsili için İcra ve İflas Kanunu hükümleri çerçevesinde amme borçlusunun iflası istenebilir (AATUHK Md. 100 ve 54/3) Ancak, bunun için borçlunun iflasa tabi gerçek veya tüzel kişilerden olması gerekir. İflas istemi, borçlunun iş merkezinin bulunduğu yerdeki iflas idaresinden yapılabilir.[4] Amme borcunun 6111 sayılı yasa kapsamında tecil ve taksitlendirilmiş olması ve ödemelerinin de düzenli sürdürülmesi halinde, amme borçlusu hakkında açılan hükümsüz tasarruf ile ilgili iptal davalarının son bulması gerekecektir.[5]

Borçlunun alacakları ile anlaşmasını ifade eden konkordatodan iflasa tabi olsun ya da olmasın amme borçlularında İcra İflas Kanunu hükümleri çerçevesinde yararlanabilirler. Ancak, vergi alacaklarında konkordato hükümlerine uyulma mecburiyeti bulunmamaktadır. 6183 sayılı Kanunun 101’inci maddesi “Amme idaresi tarafından iflas talebinde bulunulsa dahi tasdik edilen konkordato amme alacakları için mecburi değildir” hükmüne amirdir.

VERGİ BORCU ÖDENMEDEN HACZİN KALDIRILMASI

Prensip olarak amme borçlusu mükellefin borcu ödenmeden önceden konulmuş hacizler kaldırılmaz. Haczin kaldırılabilmesi için borcun mutlak surette ödenmesi zorunludur. Önceden konulan haczin kaldırılabilmesinde aşağıdaki kurallar uygulanır;[6]

a-Menkul ve gayrimenkullerin üzerine konulan haczin kaldırılabilmesi için borcun tümüyle ödenmesi gerekir.

b-Bölünebilir menkul ve gayrimenkul hacizlerinde yapılan ödemenin toplam borca nispeti dahilinde kısım kısım hacizler çözülebilir. Örneğin; 10 adet araç üzerine konulan hacizde toplam borcun 100.000,00 TL olduğunu kabul edelim, amme borçlusu 20.000,00 TL ödemesi halinde alacaklı amme idaresi toplam araçtan 2 adet aracın haczini kaldırabilir.

c-Amme borcunun 6183 sayılı kanunun 48. Maddesine göre yapılandırılması halinde tecil ve taksitlendirilen borç tümüyle ödenmediği sürece hacizler kaldırılamaz.

d-Amme borcunun tecil ve taksitlendirme yoluyla ödeme planına bağlanmış olması, hacizlerin kaldırılmasını sağlamaz.

e-Yakalamalı trafik araç hacizlerinde kısmen ödeme yapılabilir. Bu durumda alacaklı amme idaresi yakalama şerhini haciz baki kalarak kaldırma yetkisine sahiptir.

f- Alacaklı amme idaresine borcunu tümüyle ödeyen vergi mükellefinin haczi kaldırılır. Kaldırma sırasında bu mükellefin Türkiye çapında başka vergi dairelerine borcunun olup olmadığını araştırır. Araştırma neticesinde başka vergi dairelerine borç varsa bunlarında ödenmesi sağlanır. Aksi takdirde haciz kaldırılmayabilir. Özetle, (A) vergi dairesine borcunu ödeyen mükellefin haczin kaldırılması sırasında yapılan araştırma sonucunda ( B) vergi dairesine de borcu bulunduğu tespit edilirse, bu borcun da, (B) vergi dairesine ödenmesi sağlanır. Aksi takdirde haciz çözülmez.

g-Amme borçlusu bir mükellefin bankadaki mevduatına önceden haciz konulmuş ise; mükellef, borcunu 6183 sayılı yasanın 48. Maddesine göre yapılandırması halinde mevduat üzerindeki haciz kaldırılmaz. Mevduatın serbest bırakılabilmesi için yapılandırılan toplam borcun %10’ lık kısmının ödenmesi gerekir.

h-Amme borçlusu mükellefin gayrimenkulüne konulan bir haczin kaldırılabilmesi için, eşdeğerde bir başka gayrimenkul ile teminat takası yapılarak, haciz kaldırılabilir. Bu durumda takas yapılacak olan gayrimenkul için kıymet takdiri yaptırılmalıdır. ( bu kıymet takdiri gayrimenkulün bağlı bulunduğu emlak vergi dairesinden alınacak raiç değer yazısı veya piyasada kabul edilmiş SPK anlaşmalı değerleme şirketleri raporları ile mümkün olabilir.)

ı-Münfesih duruma düşmüş şirketlerin vergi borçları için eski ortaklara uygulanan haciz ve e-hacizlerde mutlak surette eski şirket müdürü ve tüzel kişi temsilcisi adına ödeme emri düzenlenmelidir. Hukuk aleminde varlığı sonlanmış münfesih Limited Şirket adına ihbarname tebliğ edilemez. Nazlı Gaye Alpaslan

https://www.hurses.com.tr/av-nazli-gaye-alpaslan/vergi-hacizleri-ve-neticeleri/haber-21933

------------------

[1]Bkz. 6183 sayılı Kanunu Md. 73 ve İlgili olarak bkz. Genel Tebliğ Seri – A, Sıra : 1

[2]Bkz. 6183 sayılı Kanunu Md. 73/4

[3]Bkz. 6183 sayılı Kanunu Md. 79 ve ilgili olarak bkz. AY Hakan, ALPASLAN Mustafa, KAYA Eda, “Vergi Uygulamalarında e-Tebligat ve e-Haciz”, İzmir, 2011

[4]Bkz. CAN İsmail, ŞENGÖZ Yunus, AYDIN FAZIL, “Vergi, Vergilendirme ve Vergi Denetimi”, TÜRMOB Yayınları, Sayı:464, S.318-319

[5]ALPASLAN Nazlı Gaye, Vergi İhtilafları İle İlgili Makale, Yorum ve İncelemeler, S:143, İzmir-2015

[6]AY Hakan, ALPASLAN Mustafa, KAYA Eda, E-tebligat ve e-haciz, Seçkin yayıncılık, 2016, 2. Baskı, s:41

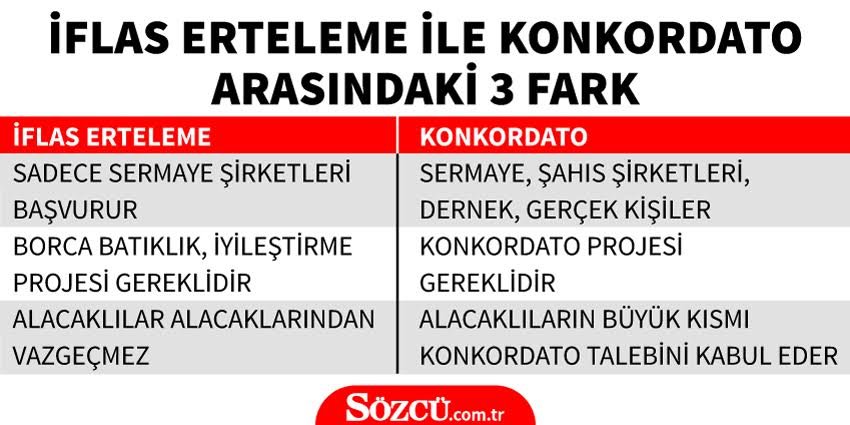

Borca Batık Olma Durumu Ve Konkordato

Borca batık olma durumu, şirketin aktiflerinin borçlarını karşılayamaması halidir.

Borca batık durumda olmanın işaretleri, yıllık ve ara dönem finansal tablolardan, denetime tabi şirketlerde denetim raporlarından, erken teşhis komitesinin raporlarından, yönetim organının belirlemelerinden ortaya çıkabilir.

Şirketin borca batık durumda bulunduğu şüphesini uyandıran işaretler varsa (Şirketlerin sermaye kaybı veya borca batık olma durumlarının tespitinde, bağımsız denetim kapsamında olan şirketlerde, bu kapsamda, Türkiye Muhasebe Standartları'na göre hazırlanmış mali tablolar, bağımsız denetim kapsamında olmayan şirketlerde ise, Vergi Kanunları ve Muhasebe Sistemi Uygulama Genel Tebliği düzenlemelerine göre hazırlanmış mali tablolar esas alınır), yönetim organı, aktiflerin hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden bir ara bilanço çıkartır. Yönetin organı, çıkarılan ara bilânço üzerinden aktiflerin şirket alacaklarını karşılamaya yetmediğine karar vermesi ve sermayenin tamamlanması ya da sermayenin artırılması tedbirlerini almaması halinde, şirketin iflası için şirket merkezinin bulunduğu yer asliye ticaret mahkemesine başvurur.

Konkordato talebi ve mahkemeye sunulacak belgeler:

Türk Ticaret Kanunu'nun 377. maddesinde “Konkordato” başlığı altında yer alan düzenlemede; yönetim kurulu veya herhangi bir alacaklının, 376. maddenin üçüncü fıkrası uyarınca yapacağı iflâs talebiyle birlikte veya bu kapsamda yapılan iflâs yargılaması sırasında 2004 sayılı İcra ve İflas Kanunu'nun 285. ve devamı maddeleri uyarınca konkordato da talep edebilecekleri hüküm altına alınmıştır.

15 Mart 2018 tarihli Resmi Gazete’de yayımlanan 7101 sayılı İcra ve İflas Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile “iflasın ertelenmesi”ne ilişkin hükümler yürürlükten kaldırılmış, bunun yerine, mali durumu bozulmuş borçluların darboğazdan çıkarak iyileşmelerine imkân sağlayacak “konkordato” hükümlerinde önemli değişiklikler yapılmıştır.

İcra ve İflas Kanunu'ndaki yeni düzenlemelere göre; borçlarını, vadesi geldiği hâlde ödeyemeyen veya vadesinde ödeyememe tehlikesi altında bulunan herhangi bir borçlu, vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya muhtemel bir iflâstan kurtulmak için konkordato talep edebilir.

Keza, iflâs talebinde bulunabilecek her alacaklı, gerekçeli bir dilekçeyle, borçlu hakkında konkordato işlemlerinin başlatılmasını isteyebilir.

Konkordato talebi, iflâsa tabi olan borçlu için borçlunun muamele merkezinin bulunduğu mahaldeki, merkezleri yurt dışında bulunan ticari işletmeler için Türkiye'deki şubenin, birden ziyade şubenin bulunması halinde merkez şubenin bulunduğu yerdeki, iflâsa tabi olmayan borçlu için ise yerleşim yerindeki asliye ticaret mahkemesine yapılır.

Borçlu, konkordato talebine aşağıdaki belgeleri ekler

a) Konkordato ön projesi (bu projede; borçlunun borçlarını hangi oranda veya vadede ödeyeceği, bu kapsamda alacaklıların alacaklarından hangi oranda vazgeçmiş olacakları, ödemelerin yapılması için borçlunun mevcut mallarını satıp satmayacağı, borçlunun faaliyetine devam edebilmesi ve alacaklılara ödemelerini yapabilmesi için gerekli malî kaynağın sermaye artırımı veya kredi temini yoluyla yahut başka bir yöntem kullanılarak sağlanacağı gösterilir),

b) Borçlunun malvarlığının durumunu gösterir belgeler (borçlu defter tutmaya mecbur kişilerden ise Türk Ticaret Kanunu'na göre hazırlanan son bilanço, gelir tablosu, nakit akım tablosu, hem işletmenin devamlılığı esasına göre hem de aktiflerin muhtemel satış fiyatları üzerinden hazırlanan ara bilançolar, ticari defterlerin açılış ve kapanış tasdikleri ile elektronik ortamda oluşturulan defterlere ilişkin e-defter berat bilgileri, borçlunun malî durumunu açıklayıcı diğer bilgi ve belgeler, maddi ve maddi olmayan duran varlıklara ait olup defter değerlerini içeren listeler, tüm alacak ve borçları vadeleri ile birlikte gösteren liste ve belgeler.)

c) Alacaklıları, alacak miktarlarını ve alacaklıların imtiyaz durumunu gösteren liste.

d) Konkordato ön projesinde yer alan teklife göre alacaklıların eline geçmesi öngörülen miktar ile borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktarı karşılaştırmalı olarak gösteren tablo.

e) Sermaye Piyasası Kurulu veya Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yetkilendirilen bağımsız denetim kuruluşu tarafından hazırlanan ve konkordato ön projesinde yer alan teklifin gerçekleşmesinin kuvvetle muhtemel olduğunu gösteren finansal analiz raporları ile dayanakları. (Ancak bu şart Bilim, Sanayi ve Teknoloji Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 28. maddesi kapsamındaki küçük işletmeler-KOBİ'ler bakımından uygulanmaz.)

Bu madde uyarınca sunulan malî tabloların tarihi, başvuru tarihinden en fazla kırk beş gün önce olabilir.

Geçici ve kesin mühlet

Konkordato talebi üzerine mahkeme, yukarıda belirtilen belgelerin eksiksiz olarak mevcut olduğunu tespit ettiğinde derhâl geçici mühlet kararı verir ve borçlunun malvarlığının muhafazası için gerekli gördüğü bütün tedbirleri alır. Mahkeme, geçici mühlet kararıyla birlikte konkordatonun başarıya ulaşmasının mümkün olup olmadığının yakından incelenmesi amacıyla bir geçici konkordato komiseri görevlendirir. Alacaklı sayısı ve alacak miktarı dikkate alınarak gerektiğinde üç komiser de görevlendirilebilir.

Geçici mühlet üç aydır. Mahkeme bu üç aylık süre dolmadan borçlunun veya geçici komi-serin yapacağı talep üzerine geçici mühleti en fazla iki ay daha uzatabilir, ancak geçici mühletin toplam süresi beş ayı geçemez. Geçici mühlet, kesin mühletin sonuçlarını doğurur.

Mahkemece geçici mühlet kararı, Ticaret Sicili Gazetesi'nde ve Basın İlan Kurumu'nun resmî ilân portalında ilân olunur ve derhâl tapu müdürlüğüne, ticaret sicili müdürlüğüne, vergi dairesine, gümrük ve posta idarelerine, Türkiye Bankalar Birliği'ne, Türkiye Katılım Bankaları Birliği'ne, mahallî ticaret odalarına, sanayi odalarına, taşınır kıymet borsalarına, Sermaye Piyasası Kurulu'na ve diğer lazım gelen yerlere bildirilir. İlanda ayrıca alacaklıların, ilândan itibaren yedi günlük kesin süre içinde dilekçeyle itiraz ederek konkordato mühleti verilmesini gerektiren bir hâl bulunmadığını delilleriyle birlikte ileri sürebilecekleri ve bu çerçevede mahkemeden konkordato talebinin reddini isteyebilecekleri belirtilir.

Alacaklılar, komiser tarafından yapılacak ilânla, ilân tarihinden itibaren onbeş gün içinde alacaklarını bildirmeye davet olunur. Konkordato projesinin hazırlanması, alacakların bildirilmesi ve tahkiki tamamlandıktan sonra komiser, yapacağı yeni bir ilânla alacaklıları, konkordato projesini müzakere etmek üzere toplanmaya davet eder. Konkordato projesi;

a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya

b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini,

aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır.

Komiser gerekçeli raporunu ve hazırladığı dosyayı mahkemeye tevdi eder ve mahkeme, konkordato hakkında karar vermek üzere yargılamaya başlar. Konkordatonun kabulü veya reddi konusunda nihai merci mahkemedir. Konkordatonun tasdik edilebilmesi için konkordatoda teklif edilen tutar, borçlunun iflası halinde alacaklıların eline geçebilecek muhtemel miktardan fazla olmalı, teklif edilen tutar borçlunun kaynaklarıyla orantılı olmalı, borçlu bazı alacaklıların alacaklarını güvence altına almak için teminat göstermelidir.

Mahkeme, kesin mühlet hakkındaki kararını geçici mühlet içinde verir. Kesin mühlet hakkında bir karar verilebilmesi için, mahkeme borçluyu ve varsa konkordato talep eden alacaklıyı duruşmaya davet eder. Konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması hâlinde borçluya bir yıllık “kesin mühlet” verilir. Konkordatonun tasdiki kararı, konkordato talebinden önce ve mühlet içerisinde komiserin onayı olmaksızın doğan tüm alacaklar bakımından bağlayıcı hale gelecek ve borçlunun projede sunduğu ödeme planı bu alacaklılara da uygulanacaktır.

Kesin mühletin alacaklılar bakımından sonuçları

- Mühlet içinde (geçici mühlet de dahil) borçlu aleyhine 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılan takipler de dahil olmak üzere hiçbir takip yapılamaz ve evvelce başlamış takipler durur, ihtiyatî tedbir ve ihtiyatî haciz kararları uygulanmaz, bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşüren müddetler işlemez. (206. maddenin birinci sırasında yazılı imtiyazlı alacaklar için haciz yoluyla takip yapılabilir.)

- Tasdik edilen konkordato projesi aksine hüküm içermediği takdirde kesin mühlet tarihinden itibaren rehinle temin edilmemiş her türlü alacağa faiz işlemesi durur.

- Takas bu kanunun 200 ve 201. maddelerine tâbidir. Bu maddelerin uygulanmasında geçici mühletin ilânı tarihi esas alınır. (Anılan hükümlere göre; alacaklı alacağını konkordato isteyen borçlunun kendinde olan alacağı ile takas edebilir. Ancak, takasa konu alacak veya borç geçici mühletin ilan tarihinden sonra doğmuş olursa veya alacaklının alacağı hamile muharrer bir senede bağlı ise takas yapılamaz.)

- Hacizli mallar hakkında niteliğine uygun düştüğü ölçüde 186 ncı madde hükmü uygulanır.

- Konkordato mühletinin verilmesinden önce, müstakbel bir alacağın devri sözleşmesi yapılmış ve devredilen alacak konkordato mühletinin verilmesinden sonra doğmuş ise, bu devir hükümsüzdür.

- Konusu para olmayan alacaklar, alacaklı tarafından, ona eşit kıymette para alacağına çevrilerek komisere bildirilir. Şu kadar ki borçlu, komiserin onayıyla taahhüdün aynen ifasını üstlenmekte serbesttir.

Kesin mühletin rehinli alacaklılar bakımından sonuçları

Mühlet sırasında rehinle temin edilmiş alacaklar nedeniyle rehnin paraya çevrilmesi yoluyla takip başlatılabilir veya başlamış olan takiplere devam edilebilir ancak bu takip nedeniyle muhafaza tedbirleri alınamaz ve rehinli malın satışı gerçekleştirilemez.

Kesin mühletin sözleşmeler bakımından sonuçları

Sözleşmenin karşı tarafının konkordato projesinden etkilenip etkilenmediğine bakılmaksızın, borçlunun taraf olduğu ve işletmesinin faaliyetinin devamı için önem arz eden sözleşmelerde yer alıp da borçlunun konkordato talebinde bulunmasının sözleşmeye aykırılık teşkil edeceğine, haklı fesih sebebi sayılacağına yahut borcu muaccel hâle getireceğine ilişkin hükümler, borçlunun konkordato yoluna başvurması durumunda uygulanmaz. Sözleşmede bu yönde bir hüküm bulunmasa dahi sözleşme, borçlunun konkordatoya başvurduğu gerekçesiyle sona erdirilemez.

Borçlu, tarafı olduğu ve konkordatonun amacına ulaşmasını engelleyen sürekli borç ilişki-lerini, komiserin uygun görüşü ve mahkemenin onayıyla herhangi bir zamanda sona erecek şekilde feshedebilir. Bu çerçevede ödenmesi gereken tazminat, konkordato projesine tabi olur. Hizmet sözleşmelerinin feshine ilişkin özel hükümler saklıdır.

Kesin mühletin borçlu bakımından sonuçları

Borçlu, komiserin nezareti altında işlerine devam edebilir. Şu kadar ki, mühlet kararı verirken veya mühlet içinde mahkeme, bazı işlemlerin geçerli olarak ancak komiserin izni ile yapılmasına veya borçlunun yerine komiserin işletmenin faaliyetini devam ettirmesine karar verebilir.

Borçlu, mahkemenin izni dışında mühlet kararından itibaren rehin tesis edemez, kefil olamaz, taşınmaz ve işletmenin devamlı tesisatını kısmen dahi olsa devredemez, takyit edemez ve ivazsız tasarruflarda bulunamaz. Aksi hâlde yapılan işlemler hükümsüzdür. Mahkeme bu işlemler hakkında karar vermeden önce komiserin ve alacaklılar kurulunun görüşünü almak zorundadır.

Borçlu bu hükme yahut komiserin ihtarlarına aykırı davranırsa mahkeme, borçlunun malları üzerindeki tasarruf yetkisini kaldırabilir veya konkordato talebinin reddine ve borçlunun iflâsına karar verebilir. Akif Akarca/Dr. Mehmet Şafak

https://www.dunya.com/kose-yazisi/borca-batik-olma-durumu-ve-konkordato/429135

Sözleşmelerde TL Döneminin Ayrıntıları Belli Oldu

TL ile sözleşme için taraflar arasında öncelikle mutabakat aranacak. Taraflar anlaşamazsa 2 Ocak 2018 öncesindeki sözleşmeler için 2 Ocak kuru dikkate alınacak.

Dövizle sözleşmelerde Türk Lirası'na geçiş getiren tebliğ görüşe açıldı.

Hazine ve Maliye Bakanlığı'nın hazırladığı tebliğe göre, TL ile sözleşme için taraflar arasında öncelikle mutabakat aranacak.

Taraflar anlaşamazsa 2 Ocak 2018 öncesindeki sözleşmeler için 2 Ocak kuru dikkate alınacak.2 Ocak 2018 sonrasındaki sözleşmelerde sözleşme tarihindeki kur geçerli olacak.

Sözleşme yenileme dönemlerinde TÜFE oranından fazla artış yapılamayacak.

Düzenleme Türkiye'de yerleşik kişi konumuna giren herkesi kapsayacak.

https://www.dunya.com/ekonomi/sozlesmelerde-tl-doneminin-ayrintilari-belli-oldu-haberi-429156

11 Soruda Konkordato

Konkordato borçlarını zamanında ödemeyen veya ödememe riski bulunan şirketlerin süre istemek veya tenzilat yapılmak suretiyle muhtemel bir iflastan kurtulmak için şirket merkezinin bağlı bulunduğu yerdeki asliye ticaret mahkemesine başvurmasına verilen addır.

a-Şahıs firmaları,

b-Sermaye şirketleri , kooperatifler, dernekler , vakıflar

c- Alacaklılar

d- Şahıslar

Şahıs firmaları için öncelikli koşul vadesi geldiği halde borçlarını ödeyemeyecek veya vadesinde ödeyememe tehlikesi altında bulunmaktır.

a-Borçlarını ödeyebilmek için alacaklılarından indirim yapması,

b-Borçlarını ödeyebilmek için alacaklarının zamana yayılmasını,

c-Borçlarını ödeyebilmek için hem indirim ve hem de zaman talep edebilir.

Borçlu aleyhine devletin alacakları dahil icra takibi yapılamaz, yapılanlar durur.

İhtiyati haciz ve ihtiyati tedbir kararları uygulanamaz.

Rehinli mallar hakkında rehnin paraya çevrilmesi yoluyla takip yapılabilir.

SGK, vergi borcu ve sair her türlü kamu alacağı tedbir kapsamındadır.

Teminat mektuplarının paraya çevrilmesi önlenebilir.

Leasing ile alınan malların iadeleri durdurulabilir.

Borçlu şirket aleyhine olan sözleşmeler fesh edilebilir.

Konkordato talebi üzerine mahkeme üç aylık geçici mühlet verir.

Gerekli görüldüğünde 2 ay daha uzatılabilir. Konkordato sürecinde şirkete üç kişiye kadar bir geçici konkordato komiseri görevlendirir.

Geçici mühlet süresinde konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması hâlinde borçluya bir yıllık kesin mühlet verilir.

Kesin mühlet kararı ile beraber veya kesin mühlet içinde uygun görülecek bir zamanda 7 alacaklıyı geçmeyecek, bir alacaklılar kurulu oluşturulabilir.

Borçlu uzatma talebinde bulunursa; komiserin de görüşü alınarak kesin mühlet uzatılabilir.

a) Konkordato projesinin tamamlanmasına katkıda bulunmak.

b) Borçlunun faaliyetlerine nezaret etmek.

c) Bu kanunda verilen görevleri yapmak.

d) Mahkemenin istediği konularda ve uygun göreceği sürelerde ara raporlar sunmak.

e) Alacaklılar kurulunu konkordatonun seyri hakkında düzenli aralıklarla bilgilendirmek.

f) Talepte bulunan diğer alacaklılara konkordatonun seyri ve borçlunun güncel malî durumu hakkında bilgi vermek.

g) Mahkeme tarafından verilen diğer görevleri yerine getirmek.

Komiserin faaliyetlerine nezaret eder;

Komisere tavsiyelerde bulunabilir,

Kanunun öngördüğü hâllerde mahkemeye görüş bildirir.

Komiserin faaliyetlerini yeterli bulmazsa, mahkemeden komiserin değiştirilmesini gerekçeli bir raporla isteyebilir.

Mahkeme bu talep hakkında borçluyu ve komiseri dinledikten sonra kesin olarak karar verir

Uzatma ile birlikte 5 ay geçici konkordato süresi ve uzatma ile birlikte 18 ay kesin süre konkordato süresi, sonuç olarak konkordato uzatmalarla birlikte 23 aylık bir süreyi kapsayabilir. Mahkeme süreleri uzatmadığı takdirde toplam süre 1 yıl 3 ay olacaktır.

Bu süreler ile borçların ödenme vadeleri farklılık gösterebilir.

Konkordato talebi ile amaçlanan iyileşmenin , kesin mühletin sona ermesinden önce gerçekleştiğinin komiserin yazılı raporuyla mahkemeye bildirilmesi üzerine mahkemece resen kesin mühletin kaldırılmasına ve konkordato talebinin reddine karar verilir.

İflasa tabi borçlu bakımından kesin mühletin verilmesinden sonra komiserin yazılı raporu sonucunda talebin reddine ve borçlunun iflasına resen karar verir.

‘KİM TALEP EDİYOR İYİ İNCELENMELİ’

Sözcü Gazetesi yazarı Murat Muratoğlu konkordato ilanlarında incelemelerin iyi yapılması gerektiğini bazı şirketlerin hileli iflas uygulamalarını hatırlatırcasına konkortadoyu kullandıklarını yazdı.

Muratoğlu, “Batanlar da var batmış numarası yapanlar da var… Konkordato iş insanlarına geniş imkanlar tanıyor. Borçlar yapılandırılıyor, krediler rahatlıyor. Bazı durumlarda fatura alacaklıya çıkıyor olabilir” diye konuştu.