Mehmet Özdoğru

Çalışanların İnternet Kullanımı Takip Edilebilir

İş sözleşmesi işçi ile işveren arasında kişisel ve hukuki bağımlılık ilişkisi kuran bir sözleşmedir. Bu bağımlılık çalışma hayatında işverenin işçinin davranışlarını birçok yönden kontrol etmesiyle somutlaşmaktadır. Bu kontroller çalışanın kişilik haklarının ihlal edilmesi riskini doğurmaktadır.

Menfaat dengesi

Günümüzde işverenler işin yürütümü için çalışanlara bilgisayar ve internet sağlamakta, bunlarla çalışanın işini etkin ve hızlı bir şekilde yapmasını amaçlamaktadır. İşverenler sağlanan bu araç ve hizmetin amacı doğrultusunda kullanılıp kullanılmadığını denetlemek istemekte, bunun için takip sistemleri kurmaktadır.

İşverenin iş için sağladığı araç ve hizmetlerin sadece bu amaç için kullanılmasını istemesi en doğal hakkıyken, çalışanın özel hayatının gizliliğinin korunmasını istemesi de en doğal hakkıdır. İnternet kullanımının takip edilmesi bahsedilen iki hak arasında ince bir çizgide bulunmaktadır.

Sitelerin niteliği

Bilgisayarın ve internetin özel amaçlı olarak kullanımın yasaklandığı durumlarda işverenin, işçinin bu yasağa uygun davranıp davranmadığını kontrol etmek amacıyla takip sistemi kurma hakkı bulunmaktadır. İşveren çalışanın bilgisayarda hangi işlemleri yaptığını inceleyebilecek, hangi internet sitelerine girdiğini, bilgisayar veya işyerinin ağına hangi verilerin indirildiğini ve internete bu bilgisayar üzerinden hangi verilerin yüklendiğini takip edebilecektir. Çalışan bu durumda özel hayatının gizliliğini ileri sürerek takibi engelleyemeyecektir. İşveren takip sonucunda ilgili araçların amacı dışında kullanıldığını tespit ederse çalışanın iş sözleşmesini duruma göre geçerli veya haklı nedene dayanarak feshedebilecektir.

Dürüstlük kuralları

Her hakkın kullanımında olduğu gibi işverene verilen takip hakkının kullanımında da işverenler dürüstlük kuralına uygun davranmak zorundadır. Bunun anlamı işverenin takibi sadece iş amacıyla yapması, elde ettiği bilgileri gerekli ölçüde kullanması gerekmektedir. Çalışana zarar vermek kastıyla verilerin amaç dışı kullanımı her durumda yasaklanmıştır.

İnternetin özel amaçlı kullanımı mümkün mü?

Takip hakkının sınırlarının belirlenmesi işverenin bilgisayar ve internet üzerinde hangi faaliyetlere hangi oranda izin verdiğine göre değişmektedir. Öncelikle yapılması gereken, işverenlerin iş amacıyla sağladıkları bilgisayar ve internetin özel amaçlı kullanımına izin verip vermediğini tespit etmek, devamında verilen bir izin varsa buna ilişkin bir sınırlamanın olup olmadığını değerlendirmektir.

İşverenler sağladıkları bilgisayarların ve internet hizmetinin ne şekilde kullanılacağını belirleme yetkisine sahiptir. Sağlanan bilgisayarın özel amaçlı olarak kullanımını tamamen yasaklayabileceği gibi, sınırlı olarak işçinin özel amaçları doğrultusunda kullanımına izin verebilir. Hatta özel amaçlı kullanımı tamamen serbest de bırakabilir. Bilgisayar ve internetin özel amaçlı kullanımına izin, açık bir şekilde sözlü veya yazılı olarak verilebileceği gibi işverenin bildiği özel amaçlı kullanıma uzunca bir süre ses çıkarmaması durumunda olduğu gibi örtülü bir şekilde de verilebilir. İş ilişkisinde bilgisayarın ve internetin özel amaçlı kullanımına ilişkin herhangi bir açıklık bulunmadığı durumlarda çalışanın özel amaçlı kullanımının yasaklandığı kabul edilmektedir.

Özel amaçlı kullanıma izin verilmişse takip yapılamaz

Çalışana bilgisayarın ve internetin özel amaçlı kullanımına sınırsız izin verilmişse işverenin yapacağı bir takip özel hayatın gizliliğini ihlal anlamı taşıyabilecektir. İşverenin verdiği açık veya örtülü izne rağmen çalışanın bilgisayar ve internet kullanımını takip etmesi kişilik haklarının ihlali anlamına gelecektir. Çalışan bu nedenle iş sözleşmesini haklı nedenle feshedebilecek, bir zararı doğması halinde bu zararının tazminini talep edebilecektir.

Sınırlı kullanım izinlerinde ise koyulan sınıra göre değerlendirme yapmak gerekmektedir. Örneğin, işveren çalışanın özel amaçlı internet kullanımına sadece ara dinlenmesine denk gelen 12.00 ile 13.00 arasında izin vermişse, özel amaçlı internet kullanımının bu saatler arasında yapılıp yapılmadığını takip edebilecek, bu saatlerin dışında özel amaçlı bilgisayar veya internet kullanımının olup olmadığını inceleyebilecektir.

İzin verilen saatlerdeki kullanımların içeriği incelenemeyecektir. Takibin bu şekilde yapılması özel hayatın gizliliğini ihlal etmeyecektir. İşveren süre dışında girilen sitelere yönelik bir sınırlama getirmiş olabilir. Tek tek saydığı veya türlerini belirttiği sitelere erişimi yasaklamış olabilir. Bu şekilde yasak varsa, işveren çalışanın takibini yapabilecek fakat izin verilen sitelerde çalışanın yaptığı işlemlerin takibini yapamayacaktır. Takibin sınırları ve içeriği iş sözleşmesindeki şartlara veya işverenin sözüne göre şekillenir. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/calisanlarin-internet-kullanimi-2761381/

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 11/10/2018 Tarihli ve 75935942-050.01.04-[04/177] Sayılı Kararı

![Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulunun 11/10/2018 Tarihli ve 75935942-050.01.04-[04/177] Sayılı Kararı](/v1/media/k2/items/cache/9b1adb45b953b7472c99dec511652a8a_Generic.jpg)

17 Ekim 2018 Tarihli Resmi Gazete

Sayı: 30568

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan:

KURUL KARARI

6102 sayılı TTK’nın 88’inci maddesi ile 660 sayılı KHK’nın 9’uncu maddesinin birinci fıkrasının (b) bendi uyarınca, ortak kontrole tabi işletme birleşmelerinin muhasebeleştirilmesinde karşılaşılan tereddütlerin giderilmesi ve uygulama birliğinin sağlanmasını teminen konuya ilişkin olarak yürürlükte bulunan Türkiye Muhasebe Standartlarının Uygulanmasına Yönelik İlke Kararının revize edilmesine karar verilmiştir.

TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ UYGULANMASINA YÖNELİK İLKE KARARI

Sayı : 2018-1

Konu : Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilmesi

İlişkili Standartlar : TFRS 3 İşletme Birleşmeleri, TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar, Finansal Raporlamaya İlişkin Kavramsal Çerçeve

I. Ön Bilgi

İşletme birleşmelerinin muhasebeleştirilmesine ilişkin esaslar TFRS 3 İşletme Birleşmeleri’nde düzenlenmiştir. TFRS 3’te işletme birleşmesi; “Bir edinen işletmenin, bir veya daha fazla işletmenin kontrolünü eline geçirdiği bir işlem veya başka bir olay” şeklinde tanımlanmıştır.

Bununla birlikte, TFRS 3’te ortak kontrole tabi işletme birleşmeleri; “Birleşen tüm teşebbüs ya da işletmelerin işletme birleşmesinin öncesinde ve sonrasında aynı kişi veya kişiler tarafından kontrol edildiği ve bu kontrolün geçici olmadığı bir işletme birleşmesi” şeklinde tanımlanmış olup, TFRS 3’te bu birleşmelerin muhasebeleştirilmesine ilişkin herhangi bir hüküm bulunmamaktadır. Ayrıca TFRS 3’ün 2’nci paragrafında açıkça ortak kontrole tabi işletme birleşmelerinin bu TFRS’nin kapsamı dışında olduğu belirtilmektedir. Diğer taraftan, TFRS 3 ’ün bu konu hakkında rehberlik sağlayan hükümleri bulunmakla birlikte, söz konusu hükümlerde de muhasebeleştirmeye yönelik bir belirleme yapılmamaktadır (bakınız: TFRS 3 B1-B4 paragrafları).

II. Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilmesi Konusunda TFRS Hükümlerinin Değerlendirilmesi

Yukarıda yer verilen hükümler çerçevesinde, Türkiye Finansal Raporlama Standartlarında (TFRS) ortak kontrole tabi işletme birleşmelerinin muhasebeleştirilmesine ilişkin özel bir hüküm bulunmadığı görülmektedir. Bu itibarla, ortak kontrole tabi işletme birleşmelerinde edinen işletmelerin, TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar’ın 10-12’nci paragraflarında yer verilen hiyerarşi çerçevesinde uygun bir muhasebe politikası seçmeleri gerekmektedir.

III. Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilme Esasları

Ülkemiz uygulamasında görülen muhasebe politikalarına ilişkin farklılıkları ortadan kaldırmak amacıyla, TMS 8’in söz konusu paragraflarında yer verilen hiyerarşiye uygun olarak ortak kontrole tabi işletme birleşmelerinin muhasebeleştirilmesinde hakların birleştirilmesi (pooling of interest) yöntemi kullanılır. Bu yönteme göre;

1. Edinen işletme, edinilen işletmenin varlık ve yükümlülüklerini birleşme tarihindeki TFRS’ye göre belirlenmiş defter değerleri üzerinden finansal tablolarına alır. Bu kapsamda aşağıdaki esaslara uyulur:

(a) Edinilen işletmenin varlık ve yükümlülüklerinin, birleşme tarihi itibarıyla ortak kontrolü elinde bulunduran taraf açısından taşıdığı defter değerleri dikkate alınır. Bu itibarla, söz konusu varlık ve yükümlülüklerin defter değerleri olarak aşağıdaki finansal durum tablolarından uygun olanında birleşme tarihi itibarıyla yer alması gereken defter değerleri kullanılır:

i. Ortak kontrolü elinde bulunduran tarafın ya da daha üst bir ana ortaklığın edinilen işletmeyi de dâhil ettiği TFRS’ye uygun konsolide finansal durum tablosu. Bu kapsamda edinilen işletmenin ilgili işletme (ortak kontrolü elinde bulunduran tarafın ya da daha üst bir ana ortaklık) tarafından daha önce satın alınması sonucu TFRS 3 uyarınca ortaya çıkmış olan tanımlanabilir varlık ve yükümlülükler de (şerefiye, marka değeri, müşteri listeleri, koşullu yükümlülükler vb.) edinilen işletmenin varlığı olarak dikkate alınır.

ii. Aşağıda belirtilen nedenlerden dolayı (i) alt bendindeki fmansal durum tablosunun bulunmaması durumunda, edinilen işletmenin TFRS’ye uygun olarak hazırlanmış finansal durum tablosu:

• Ortak kontrolü elinde bulunduran tarafın gerçek kişi olması nedeniyle finansal tablo hazırlamaması.

• Hem ortak kontrolü elinde bulunduran tarafın hem de daha üst bir ana ortaklığın TFRS dışında başka bir raporlama çerçevesine göre finansal tablolarını hazırlıyor olması.

iii. Edinilen işletmenin TFRS dışında başka bir finansal raporlama çerçevesine göre finansal tablolarını hazırlıyor olması nedeniyle (ii) alt bendindeki finansal durum tablosunun bulunmaması durumunda, edinilen işletmenin TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk Uygulaması uyarınca geçiş hükümlerini uygulayarak hazırlayacağı TFRS’ye uygun finansal durum tablosu. Bu durumda karşılaştırmalı olarak sunulan dönemin başı TFRS’ye geçiş tarihi olarak kabul edilir.

(b) Yeknesak muhasebe politikalarının uygulanması amacıyla gerekli düzeltmeler yapılır.

(c) Edinen işletme ile edinilen işletme arasında gerçekleşen işlemlerle ilgili özkaynak, gelir, gider ve nakit akışları ile grup içi varlık ve borçların tümü elimine edilir. https://goo.gl/RkqgJX

(d) TFRS 3’te öngörülen satın alma yönteminden farklı olarak; edinilen işletmenin varlık ve yükümlülükleri, birleşme tarihindeki gerçeğe uygun değerleri üzerinden yeniden ölçülmez ve edinilen işletmenin birleşme tarihi itibarıyla (a) bendi uyarınca kullanılan finansal durum tablosunda yer alanlar dışında başka bir tanımlanabilir varlığı veya yükümlülüğü bulunsa dâhi bunlar finansal tablolara alınmaz.

2. Edinen işletme, varsa kontrol gücü olmayan payların birleşme tarihindeki değerini, bu payların ilgili olduğu varlık ve yükümlülüklerin defter değerlerinin oransal payı üzerinden ölçer. Kontrol gücü olmayan paylarda, birleşmeden dolayı meydana gelen değişiklikler TFRS 10 Konsolide Finansal Tablolar’a uygun şekilde özkaynak işlemi olarak muhasebeleştirilir.

3. Birleşmeyle bağlantılı olarak katlanılan maliyetler doğrudan kâr veya zarara yansıtılır.

4. Ortak kontrole tabi işletme birleşmelerinde şerefiye ortaya çıkmaz.

5. Ortak kontrole tabi işletme birleşmesi nedeniyle oluşacak muhtemel aktif — pasif uyumsuzluğunu gidermek amacıyla 6 ncı ve 7 nci maddelerde belirtilen esaslara uyulur.

6. Birleşmenin pay değişimi dışındaki şekillerde gerçekleşmesi durumunda (örneğin; nakden ödeme yapılarak veya herhangi bir bedel ödemeksizin birleşmenin meydana gelmesi gibi):

(a) Edinilen işletmenin net varlıklarının birleşme tarihindeki defter değerinin transfer edilen bedeli aşması durumunda oluşan fark, pay sahiplerinin ilave sermaye katkıları gibi dikkate alınarak söz konusu fark kadar “Paylara İlişkin Primler” kaleminin değeri artırılır.

(b) Transfer edilen bedelin edinilen işletmenin net varlıklarının birleşme tarihindeki defter değerini aşması durumunda oluşan fark özkaynakları azaltıcı bir unsur olarak “Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kalemine yansıtılır.

Birleşme tarihi itibarıyla transfer edilen bedelin hesaplanmasında TFRS 3 hükümleri uygulanır. Ancak aşamalı olarak gerçekleşen ortak kontrole tabi bir işletme birleşmesinde edinen işletme, daha önceden elinde bulundurduğu edinilen işletmedeki özkaynak paylarını, karşılaştırmalı olarak sunulan dönemin başındaki defter değeri üzerinden ölçer. Bununla birlikte karşılaştırmalı olarak sunulan dönemin başından sonraki bir tarihte edinilmiş olan özkaynak payları alış bedeli üzerinden ölçülür. Edinen işletme, bu tarihlerden birleşme tarihine kadar olan dönemde söz konusu paylarla ilişkili olarak finansal tablolarına yansıttığı gelir veya giderleri elimine eder.

Birleşmenin pay değişimi yoluyla gerçekleşmesi durumunda:

(a) Edinen işletme tarafından ihraç edilen paylar nominal değerleri üzerinden finansal tablolara alınır. Dolayısıyla bu paylara (ş.abacı) ilişkin herhangi bir ihraç primi finansal tablolara yansıtılmaz.

(b) Edinilen işletmenin net varlıklarının birleşme tarihindeki defter değerinden edinen işletme tarafından ihraç edilen payların nominal değeri çıkarılarak bulunan fark “Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kalemine yansıtılır.

Birleşme işleminin kısmen pay değişimi kısmen de diğer ödemelerin yapılması yoluyla gerçekleşmesi durumunda, ihraç edilen payların ve transfer edilen diğer bedellerin gerçeğe uygun değerleri esas alınarak edinilen işletmenin yüzdesel olarak ne kadarının hangi yolla edinildiği belirlenir ve buna göre 6 ncı ve 7 nci madde hükümleri uygulanır.

Karşılaştırmalı olarak sunulan dönemin başı itibarıyla birleşme gerçekleşmiş gibi cari ve karşılaştırmalı döneme ait finansal tablolar düzeltilerek sunulur.

10. Ortak kontrole tabi işletme birleşmesi sonucu edinilen bağlı ortaklığın daha sonradan kontrolünün kaybedilmesi durumunda TFRS 10 Konsolide Finansal Tablolar’ın ilgili hükümleri uygulanır. Kontrolü kaybedilen bağlı ortaklığa ilişkin “Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kaleminde kaydedilen bir tutarın bulunması durumunda bu tutar, “Geçmiş Yıllar Kârları/Zararları” kalemine aktarılır ve dipnotlarda buna ilişkin açıklama yapılır. İşletme ayrıca bağlı ortaklığın kontrolünün kaybedilmesi sonucu ortaya çıkan kazanç veya kaybı kâr veya zarar ve diğer kapsamlı gelir tablosunda ayrı bir kalemde (Ortak Kontrole Tabi İşletme Birleşmesiyle Edinilen Bağlı Ortaklığın Elden Çıkarılmasından Kazançlar/Kayıplar gibi) gösterir ya da dipnotlarında açıklar.

11. Ortak kontrole tabi işletme birleşmesi neticesinde edinilen işletmenin varlığının sona erip edinen işletme bünyesine dâhil olması ya da sonradan böyle bir durumun ortaya çıkması veya bağlı ortaklığın sonradan infisah olması halinde “Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kaleminde yer alan tutarlar, olayın ortaya çıktığı hesap döneminden başlamak üzere en fazla 5 hesap dönemi içinde eşit taksitler halinde “Geçmiş Yıllar Kârları/Zararları” kalemine aktarılarak kapatılır.

IV. Yürürlükten Kaldırılan Mevzuat

Bu Karar ile 21/07/2013 tarihli ve 28714 sayılı Resmi Gazete’de yayımlanan Kurul Kararı’nın I No’lu Ekinde yer alan “Ortak Kontrole Tabi İşletme Birleşmelerinin Muhasebeleştirilmesi” konulu İlke Kararı yürürlükten kaldırılmıştır.

V. Yürürlük ve Geçiş Hükümleri

1. Bu Karar, 01/01/2018 tarihinde veya sonrasında başlayan yıllık hesap dönemleri içerisinde gerçekleşen ortak kontrole tabi işletme birleşmelerinde uygulanır.

2. Bu Kararın üçüncü bölümünün 10-11 inci maddeleri, ortak kontrole tabi bir birleşmenin 01/01/2018 tarihinden önce başlayan hesap dönemlerinde gerçekleşmesi ancak bu Kararın yayımı tarihinden sonra bu birleşme sonucu edinilen işletmenin varlığının sona erdirilip edinen işletme bünyesine dâhil edilmesi, infisah edilmesi veya elden çıkarılması durumunda bu olaylara uygulanır.

İsteyen işletmeler bu Kararı bir bütün olarak 01/01/2018 tarihinden önce başlayan hesap dönemlerinde gerçekleşen ortak kontrole tabi işletme birleşmelerinde de geriye dönük olarak uygulayabilir. Bu durumda bu Karar, geriye dönük uygulamanın yapıldığı birleşmelerden sonraki tüm birleşmelere de uygulanır ve geriye dönük uygulama hakkında dipnotlarda açıklama yapılır.

01/01/2018 tarihinden önce başlayan hesap dönemlerinde gerçekleşen ve bu Kararın geriye dönük olarak uygulanmadığı ortak kontrole tabi işletme birleşmelerinde; bu birleşmelerin edinilen işletmenin varlığının sona erip edinen işletme bünyesine dâhil edilerek gerçekleşmiş olması ya da bu Kararın yayımı tarihinden önce böyle bir durumun ortaya çıkmış olması veya bu birleşme sonucu edinilen bağlı ortaklığın bu Kararın yayımı tarihinden önce infisah edilmiş olması halinde, bu birleşmelere ilişkin olarak hâlihazırda -varsa-“Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kaleminde izlenen tutarlar, 01/01/2018 tarihinde veya sonrasında başlayan hesap döneminden itibaren en fazla 5 hesap dönemi içinde eşit taksitler halinde “Geçmiş Yıllar Kârları/Zararları” kalemine aktarılarak kapatılır.

01/01/2018 tarihinden önce başlayan hesap dönemlerinde gerçekleşen ve bu Kararın geriye dönük olarak uygulanmadığı ortak kontrole tabi işletme birleşmeleriyle edinilen bağlı ortaklığın bu Kararın yayımı tarihinden önce elden çıkarılmış olması durumunda, bu birleşmeye ilişkin olarak hâlihazırda -varsa-“Ortak Kontrole Tabi Teşebbüs veya İşletmeleri İçeren Birleşmelerin Etkisi” kaleminde izlenen tutarlar, bu Kararın ilk kez uygulandığı finansal tablolarda doğrudan “Geçmiş Yıllar Kârları/Zararları” kalemine aktarılarak kapatılır.

Ara dönem finansal raporlama yapan işletmeler, 01/01/2018 tarihinde veya sonrasında başlayan yıllık hesap dönemine ilişkin ara dönem finansal tablolarında bu Kararı uygulamayabilir.

Kredi Kartı İle Yapılan Satışlara İlişkin; Vergisel Boyut Ve Belge Düzeni

Yazımızın konusunu oluşturan kredi kartı ile yapılan satışlar sonrasında uygulamada

karşımıza çıkan sorunların irdelenmesi olacaktır. Ticari hayatın en önemli ödeme araçlarından birisi olan KREDİ KARTI ile yapılan ödemelerde/alışverişlerde ortaya çıkabilecek işlemlerin kaydı yönünden ve uygulaması yönünden sorunlar bulunmaktadır.

Şöyle ki: kredi kartı ile yapılan satış işlemi sonrasın da faturanın kredi kartının post makinesinden çekilmesi ile birlikte faturasının da hemen birlikte müşteri tarafından istenebilmektedir. Burada ki sorun: tahsilat aşamasının gerçekleşmiş olmasına mukabil, mal ve hizmetin alıcıya sunulmamış olma durumudur. Stoklarında alıcıya teslim edilebilecek miktarın o gün için hazır olmama durumunu örnek verebiliriz. Ticari işlemlerde karşımıza çıkabilecek bir diğer olay da mal ve hizmetin alıcıya teslim edilmiş olması ve buna mukabil faturasının da yasal 7 günlük süresinde düzenlenerek müşterinin ilgili tutarı sonraki dönemlerde bir yada birden fazla taksitler halinde kredi kartıyla da ödemiş olabileceğidir.

Bilindiği üzere VUK’nun 229. md hükmünde; “fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen vesikadır.” hükmü yer almaktadır.

Yine VUK’nun 231. md. hükmünde; “Fatura, malın teslimi veya hizmetin yapıldığı tarihten azami yedi gün içinde düzenlenir.Bu süre içinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.’’ Denilmektedir. Yine aynın kanunun 232.md sinde: birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin sattıkları emtiayı veya yaptıkları işler için fatura vermek, satın aldıkları emtia ve hizmetler için de fatura istemek ve almak zorunda oldukları, 233.md sinde de:’’Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çifçilerin fatura vermek mecburiyetinde olmadıkları satışları ve yaptıkları işlerin bedellerinin perakende satış fişleri, makineli kasaların kayıt ruloları veya giriş ve yolcu taşıma biletlerinden biri ile tevsik olunacağı,…” hükmü altına alınmıştır.

Yukarıda yer alan hükümlerden de anlaşılacağı üzere, fatura tahakkuku ilişkin bir belge olduğundan düzenlenmesi bedelin ödenmesine değil, malın teslim veya hizmetin ifasına bağlıdır. Bu itibarla, faturanın malın teslimi veya hizmetin yapıldığı andan itibaren yedi günlük süre içerisinde düzenlenmesi gerekmektedir. Ancak, istenilmesi halinde mal tesliminden veya hizmet ifasından önce de fatura düzenlenmesi mümkündür.

Buna göre, kredi kartı kullananlara mal satışı yapıldığında(1), kredi kartı sadece ödemeye ilişkin bir araç olduğundan, malın teslimini takip eden yedi günlük süre içerisinde düzenlenebileceği gibi mal tesliminden öncede düzenlenebilecektir.

Ayrıca, mal teslim edilmeden önce fatura düzenlenmesi ve sevkıyatın daha sonra yapılması halinde mal taşınması esnasında düzenlenmesi zorunlu olan sevk irsaliyesinin daha önceki düzenlenen fatura ile ilişkilendirileceği ve yeniden bu taşıma irsaliyesine ilişkin bir faturanın da düzenlenmeyeceği tabiidir.

Diğer taraftan, faturası daha evvelden düzenlenmiş olan bir mal teslimi veya hizmet ifasına ilişkin bedelin nakden veya kredi kartı ile sonradan tahsil edilmesi durumunda, bu tahsilat için ayrıca fatura düzenlenmesine gerek bulunmamaktadır.(2) KDV beyannamesinde Kredili satışlar toplamı ile o ayki hasılat toplamının uyuşmaması halinde yetkililerce izahat istenildiğinde de, sonradan kredi kartı ile yapılan tahsilatın, daha önceki bir tarihte düzenlenmiş olan bir fatura karşılığında olduğunun ispatlanması gerekeceği de gerçeğinin de unutulmaması gerekmektedir.

Öte yandan, kredi kartı ile yapılan satışlarda o ayki KDV beyannamesi arasında tutarsızlık olması halinde bunun nedenleri vergi dairesine yazılı olarak bildirilmesinde yarar vardır.(3) İş sahibinin kendi soyadını taşıyan yakınları için fiktif kredi kartı ile çekim yaptırması durumunda bu işlemlerin gerçek bir satış olmadığı bilinmektedir. Yine bu gibi durumların vergi dairesine izahının yapılmasında yarar görülmektedir. Finansman gereksiniminin karşılanmasına yönelik fiktif kredi kartı ile yapılan çekimlerde fatura düzenlenmesine gerek yoktur. Bu gibi durumların yine idareye bir dilekçe ile izahı gerekecektir. Gönüllü uyum projesi kapsamında 2006/1 genelge uyarınca vergi dairelerince yapılması gerekli işlemler belirtilmiştir. Nazlı Gaye Alpaslan

(1) Ödeme taksitler halinde veya defaten yapılmış olsa da durum değişmemektedir.

(2) Gelir İdaresi başkanlığı, Ankara vergi dairesi başkanlığı 15/2/2011 tarih ve B.07.01.GİB.4.06.18.02-3229-7861-75 sayılı özelgesi.(3) Vergi idaresinin gönüllü uyum projesi kapsamında bu gibi satışlar mükelleflere cezalı tarhiyat yapılmaması için bu tür satışların mahiyetlerinin mükelleflerce izah edilmesi istenilmektedir. Diğer yandan, Danıştay 3. Dairesi tarafından verilen 28.11.2011 gün ve E:2009/3441-K:2011/6970 sayılı kararı da benzeri yöndedir.

Z Raporu Bildirimleri KDV Beyannamesine Ekleniyor

Meslek camiasında çok tepki alan Günlük Z Raporlarının Gelir İdaresine Bildiriminde Maliye Z Raporu bildirimin KDV Beyanına Kulakçık olarak eklenmesi konusunda çalışma yapıyor.

30 Eylül tarihli Resmi Gazetede yayımlanan 1 Nolu VUK Genel Tebliği'nin 4.maddesine göre, 01.10.2018 tarihinden itibaren başlaması öngörülen eski nesil yazar kasalardan alınan günlük Z Raporlarına ait mali bilgilerin Gelir İdaresine Bildirimiuygulamasında Gelir İdaresi Mali Müşavirlerden gelen tepkiler üzerine geri adım attı.

Sürekli gündemden düşmeyen Z Raporu Bildirimi konusu son dönemde yapılan platformlarda da gündeme geliyor. Yapılan açıklamalarda Z Raporu Bildiriminin 1 Nolu KDV Beyannamesine eklenmesi konusunda çalışmalar yapıldığı belirtildi.

Z Raporu Bildiriminde sürenin 01.01.2019 tarihinde uzamasının talep eden İstanbul SMMM Odası Z Raporu Bildiriminin 1 Nolu KDV Beyannamesine eklenen bir Kulakçık ile bildirimde bulunmasının zaman ve işlem tasarrufu sağlayacağını dile getirmişti. www.muhasebeweb.com

Şirketlerde Hisse Devirleriyle İlgili Anayasa Mahkemesi Tarafından Verilen İptal Kararı

1. Anayasa Mahkemesi Tarafından 6183 Sayılı Kanunda Değişiklik Yapan 5766 Sayılı Kanunun Geçici 1. Maddesi İptal Edilmiştir.

Söz konusu madde neyi içeriyor? Söz konusu madde hükmü limited şirketlerde müdürlerle ilgili kamu borçlularından sorumluluk konusun düzenlenmektedir. Söz konusu maddede limited şirketlerde kanuni temsilci olarak görev yapan kimselerin ve ortaklarının pay devri yapması konusunda amme borcundan dolayı sorumlulukları düzenlenmektedir.

Anayasa Mahkemenin web sitesinde yer alan bilgilerden, Mahkemenin 28.04.2011 tarihli toplantısında, 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun”un geçici 1. maddesinin iptaline ve kararın Resmi Gazetede yayımlanacağı güne kadar yürürlüğünün durdurulmasına karar verildiği anlaşılmaktadır.

Konuyla ilgili olarak Mahkemenin web sitesinde yer alan özet bilgi aşağıdaki tabloda yer almaktadır.

2. İptal Edilen Yasa Hükmü Nedir?

Anayasa Mahkemesince iptal edilen ve yürürlüğü durdurulan 5766 sayılı Kanun’un geçici 1. maddesi aşağıdaki gibidir:

“GEÇİCİ MADDE 1 – Bu Kanunla 6183 sayılı Kanunda yapılan değişiklikler ve eklenen hükümler, hükümlerin yürürlüğe girdiği tarih itibarıyla tahsil edilmemiş bulunan amme alacakları hakkında da uygulanır.”

3. 5766 Sayılı Kanun’la 6183 Sayılı Kanun’da Yapılan Değişiklikler ve İptalin Etkileri Nasıl Olacaktır?

5766 sayılı Kanun’un ilk yedi maddesiyle 6183 sayılı Kanun’un sekiz maddesinde değişiklik yapılmıştır.

Kanun’un bir önceki bölümde metnine yer verilen geçici 1. maddesiyle, yapılan değişikliklerin ve eklenen hükümlerin, hükümlerin yürürlüğe girdiği tarih itibariyle tahsil edilmemiş bulunan amme alacakları hakkında da uygulanacağı hükme bağlanmıştır.

Anayasa Mahkemesinin iptal kararı özellikle, 5766 sayılı Kanun’un 3 ve 4. maddeleriyle, 6183 sayılı Kanun’un limitede şirket ortaklarının ve kanuni temsilcilerin sorumluluğunu düzenleyen 35 ve mükerrer 35. maddelerinde yapılan değişiklikler açısından önemlidir.

5766 sayılı Kanun’la bu iki konuda yapılan düzenleme aşağıda özetlenmiştir:

a) Limited Şirketlerin Amme Borçlarına İlişkin Düzenleme Nedir?

6183 sayılı Kanun’un 35. maddesinde 5766 sayılı Kanun’la yapılan düzenlemeyle, limited şirketlerde;

1) Ortakların paylarını devretmeleri halinde, devreden ve devir alan ortakların, devir öncesine ilişkin kamu borçlarının ödenmesinden,

2) Vergi borcunun doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olması halinde bu şahısların, vergi borcunun ödenmesinden,

sermaye hisseleri oranında müteselsilen sorumlu olmaları öngörülmüştür.

b) Kanuni Temsilcilerin Sorumluluğuna İlişkin Düzenleme Nedir?

6183 sayılı Kanun’un mükerrer 35. maddesinde 5766 sayılı Kanun’la yapılan düzenlemeyle;

1) Kamu borcunun doğduğu ve ödenmesi gerektiği tarihlerde farklı kanuni temsilcilerin veya teşekkülü idare edenlerin olması halinde, vergi borcundan eski ve yeni kanuni temsilcilerin ve idare edenlerin müteselsilen sorumlu olmaları,

2) Kanuni temsilcilerin sorumluluklarına dair Vergi Usul Kanunu’nda yer alan hükümlerin, bu maddede düzenlenen sorumluluğu ortadan kaldırmayacağı,

öngörülmüştür.

Buna göre, Mahkeme kararı sonrasında, 5766 sayılı Kanun’un Resmi Gazetede yayımlandığı 06.06.2008 tarihinden önceki dönemlere ilişkin olarak var olan amme borçları açısından, limited şirket ortaklarının ve kanuni temsilcilerin sorumluluğu, değişiklik öncesi düzenlemelerle sınırlı olacağı kuşkusuzdur.

Sonuç olarak; Anayasa Mahkemesinin gerekçeli kararının Resmi Gazetede yayımlanmasına müteakip etkilerinin görüleceği bilinmektedir. Anayasa Mahkemesi tarafından söz konusu iptal kararı yayınlanıncaya kadar iptal kararının neticesiz kalmaması için kararın Resmi Gazetede yayınlanacağı güne kadar yürürlülüğü durdurulmuştur. Nazlı Gaye Alpaslan

İnteraktif Vergi Dairesi ve Uygulamaları

İnteraktif Vergi Dairesi nedir?

Gelir İdaresi Başkanlığı tarafından sunulan hizmetlerin zaman ve yer koşulu aranmaksızın kolay, hızlı ve etkin bir şekilde elektronik ortamda yapılabilmesine imkân sağlayan güvenilir, etkileşimli, yeni nesil bir sistemdir.

Sistemden kimler yararlanabilir?

Sistemden;

– Kullanıcı kodu ve şifresi bulunan,

– e-Devlet şifresi bulunan,

– ivd.gib.gov.tr adresi üzerinden şifre edinen gerçek ve tüzel kişiler

yararlanabilir.

Sisteme nasıl giriş yapılabilir?

Sisteme Türkiye Cumhuriyeti Kimlik Numarası/ Vergi Kimlik Numarası/Kullanıcı Kodu ve Şifre bilgileri ya da e-Devlet Şifresi kullanılarak ivd.gib.gov.tr adresi üzerinden giriş yapılabilir.

İnteraktif vergi dairesini kullanmak için herhangi bir başvuru yapılmasına gerek bulunmamaktadır.

Sistemi kullanmak için şifre nasıl alınabilir?

Şifre gerçek ve tüzel kişilerce hem ivd.gib.gov.tr adresi üzerinden hem de vergi dairesinden alınabilir.

e-Devlet şifrenizle de İnteraktif Vergi Dairesine giriş yapabilirsiniz.

Sisteme giriş şifresi unutulursa, ne yapılmalı?

ivd.gib.gov.tr adresi üzerinden “Şifremi Unuttum” butonu tıklanarak yeni şifre oluşturulması mümkündür.

Sistemin avantajları nelerdir?

• Vergi dairesine gidilmeksizin vergisel işlemlerin yapılabilmesi.

• İnteraktif Vergi Dairesi üzerinden yapılan başvuru/taleplerin hangi aşamada olduğunun takibinin sağlanması.

• Vergi dairesi sistemlerinde kayıtlı olan kimlik bilgileri, iletişim bilgileri, mükellefiyet bilgileri ve motorlu taşıtlara ilişkin bilgilerin görüntülenebilmesi.

• İşlemlerin sistem üzerinden başlatılması ve sonlandırılması.

• Mükelleflere aracısız olarak elektronik ortamda hizmet sunulması.

• Vergiye gönüllü uyum seviyesinin artırılması.

İnteraktif Vergi Dairesi ile hangi bilgilere ulaşılabilir?

– Sicil bilgileri

– Yönetici ve ortaklık bilgileri

– Borç detayı ve ödeme işlemleri

– Beyanname, bildirim ve tahakkukları görüntüleme

– İade/mahsup edilebilir durumdaki ödemelere ait bilgilere

– Vergi ceza ihbarnameleri

– E-Yoklamalar

– E-Tebligatlar

– E-Haciz bilgileri

– Ödeme emirleri

İnteraktif Vergi Dairesi ile hangi işlemler yapılabilir?

– Vergi ceza ihbarnamesi indirim/uzlaşma talebi

– Vergi borcu taksit (tecil) talebi

– Özelge talebi

– İzaha davet kapsamında cevap yazısı hazırlanması

– Borç durum yazısı talebi

– Mükellefiyet yazısı talebi

– İade/mahsup talebi

– Ödeme emri sorgulaması ve mal bildirimi

– Dilekçe ve eklerinin verilmesi

– Muhtasar beyanname verilmeyeceğine dair dilekçe verilmesi

– İletişim bilgileri güncelleme dilekçesi verilmesi

– Geçerli e-beyanname sözleşmelerine erişim ve sözleşme iptal işlemi

– Hazır beyan uygulamasına erişim

– Gayrimenkul sermaye iradına konu malın elden çıkarılması ile gelirin son bulması dilekçesi verilmesi

– Kasko değerine göre MTV düzeltme talebi dilekçesi verilmesi

– Diğer konularla ilgili genel amaçlı dilekçe verilmesi

İnteraktif Vergi Dairesi ile hangi sicil işlemleri yapılabilir?

– İşe başlama bildirimi

– İşi bırakma bildirimi

– İşyeri adres değişikliği bildirimi

– Şube işyeri açılış bildirimi

– Şube işyeri kapanış bildirimi

– Muhtasar beyanname verme dönem değişikliği dilekçesi verilmesi

– Yönetici değişikliği dilekçesi verilmesi

– Faaliyet konusu değişikliği dilekçesi verilmesi

– Unvan değişikliği dilekçesi verilmesi

– Ek faaliyete başlama dilekçesi verilmesi

– Hisse devri dilekçesi verilmesi

– Vergi türü değişikliği dilekçesi verilmesi

İnteraktif Vergi Dairesi üzerinden hangi sorgulamalar yapılabilir?

– Ödeme kaydedici cihaz bilgileri

– Belge basım bilgileri

– Ödeme alındı ve sorgulama

– Adıma düzenlenen e-arşiv faturalar

İnteraktif Vergi Dairesinde şifresiz ödeme işlemleri nelerdir?

– MTV ve TPC ödeme

– Tecilli borç ödeme

– Belge numarası ile ödeme

– Cep telefonu harcı ödeme

– Tapu harcı ödeme

– Pasaport harcı ödeme

– Pasaport değerli kâğıt bedeli ödeme

– Sürücü belgesi harcı ödeme

– Sürücü belgesi değerli kâğıt bedeli ödeme

– TC kimlik kartı bedeli ödeme

İnteraktif Vergi Dairesi üzerinden yapılabilecek şifresiz işlemler nelerdir?

– Şifresiz ödeme işlemleri

– E-belge doğrulama

– E-vergi levhası sorgulama

– Gümrük çıkış beyannamesi sorgulama

– Mükellefiyet ve borç durum yazısı doğrulama

– ÖTV2A ödeme belgesi sorgulama

– Re’sen terk ettirilen mükelleflere ait sorgulama

– Vergi kimlik numarası doğrulama

– Vergi kimlik numarası sorgulama

– Yabancılar için vergi kimlik numarasından sorgulama

Kaynak: GİB

Adi Komandit Şirket

Piyasadaki şirketlerin uygulamasına bakıldığında, adi komandit şirkete ender rastlanmaktadır. Ancak Türk Ticaret Kanununda yer almaktadır.

Türk Ticaret Kanunu’nun 304 maddesine göre,

Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış ve diğer ortak veya ortakların sorumluluğu belirli bir sermaye ile sınırlandırılmış olan şirket komandit şirkettir.

Komandite ortak : Sorumluluğu sınırlı olmayan ortakladır. Bunların gerçek kişi olmaları gerekir

Komanditer ortak : Belli bir sermaye ile sınırlı sorumlu ortaktır. Sorumluluğu sınırlı olanlar

komanditer ortaktırlar. Gerçek kişiler komanditer ortak olabilirler. Ancak Tüzel kişiler sadece komanditer ortak olabilirler.

TTK 307. Maddeye göre; Bir komandit şirket sözleşmesine 213 (Madde kolektif şirket için düzenlenmiştir. Ancak TTK 305’e göre komandit şirketler için de uygulanmaktadır.) üncü maddede gösterilen;

a) Ortakların ad ve soyadlarıyla yerleşim yerleri ve vatandaşlıkları.

b) Şirketin komandit olduğu.

c) Şirketin ticaret unvanı ve merkezi.

d) Esaslı noktaları belirtilmiş ve tanımlanmış bir şekilde şirketin işletme konusu.

e) Her ortağın sermaye olarak koymayı taahhüt ettiği para miktarı; para niteliğinde olmayan sermayenin değeri ve bu değerin ne suretle biçilmiş olduğu; sermaye olarak kişisel emek konulmuşsa bu emeğin niteliği, kapsamı ve değeri.

f) Şirketi temsile yetkili kimselerin ad ve soyadları, bunların yalnız başına mı, yoksa birlikte mi imza koymaya yetkili oldukları.

Ortaklar, emredici hükümlere aykırı olmamak şartıyla, şirket sözleşmesine diledikleri kayıtları koyabilirler.

Kayıtlardan başka komanditerlerin adları ve her birinin koydukları veya koymayı taahhüt ettikleri sermayenin cins ve miktarları yazılarak tescil ve ilan ettirilir.

Bir komanditer kişisel emeğini ve ticari itibarını sermaye olarak koyamaz.

Türk Ticaret Kanununu Komandit şirket Bölümdeki özel hükümler saklı kalmak şartıyla, kollektif şirkete dair TTK: 212 ilâ 216 ncı maddeler komandit şirketler hakkında da uygulanır.

Şirket sözleşmesinde, her komanditer ortağın sermayesinin miktarı, cinsi ve ortak sıfatından kaynaklanan ve bir yönetim hakkı niteliğinde olmaması gereken, komanditer ortaklara verilen yönetim görevleri açıkça belirtilir. TTK:305/2

Vergilendirilmesi :

Gelir Vergisi Kanunu’nun Ticari Kazancın Tarifi başlıklı 37/7 maddesine göre “adi veya eshamlı komandit ortaklıklarda komandite ortakların ortaklık karından aldıkları paylar şahsi ticari kazanç hükmündedir.” 37/7 madde “66'ncı madde hükmü mahfuzdur” ifadesi bulunmaktadır.

Gelir Vergisi Kanunu’nun Serbest Meslek Erbabı başlıklı 66 maddesinde kimlerin serbest meslek erbabı sayılacakları belirtilmektedir.

66/3’e göre, Serbest meslek faaliyetinde bulunan, adi komandit şirketlerde komanditeler, serbest meslek erbabı sayılırlar.

Tüzel kişiler komanditer ortak olabilirler. Hükmü çerçevesinde bunlar kurmlar vergisi kanununa tabidirler, Ruknettin Kumkale

https://www.dunya.com/kose-yazisi/adi-komandit-sirket/430046

Patron, Çalışanı ‘Şikayet Etti’ Diye İşten Çıkaramaz

Bazı durumlarda işçinin işvereni şikayet etme hakkı var. Bu kapsamda işçinin önünde 5 adres bulunuyor. İşçi hakkını aramaktan korkmasın, çünkü şikayet ‘yalan ve hakaret’ içermedikçe işveren bu nedenle işçiyi kovamaz.

Çalışma hayatında işçi ve işveren işyerinde sürekli birliktedirler. Bu birlikteliğin İş Hukuku uyarınca bazı kurallara uygunluk arz etmesi gerekir. Yani işçi işverenin emir ve talimatlarına uymakla, işveren de işçiyi korumak ve gözetmek ve işçiye karşı borçlarını yerine getirmekle yükümlüdür. Ancak bu yükümlülüklerin yerine getirilmediği durumlarda işçinin işvereni şikayet etme hakkı bulunuyor. İşçinin şikayet etmesi, işverene bu işçiyi işten çıkarma hakkı vermiyor. Buna göre, işçinin şikayetlerini gerçekleştirebileceği beş kanal var: ALO 170, Çalışma ve İş Kurumu İl Müdürlükleri, İş Teftiş Kurulu Grup Başkanlıkları, SGK ve CİMER.

GÜNDE 50 BİN KİŞİ ARIYOR

ALO 170’e çalışanlar her konuda başvurabiliyor. 2018’de 12 milyon 582 bin başvuru ALO 170 kanalıyla çözüme kavuşturuldu. Her gün ortalama 50 bin kişiyle ALO 170 üzerinden görüşülüyor. Burada isim gizli kalmak üzere şikayette bulunmak mümkün. Şikayetler ilgili birime yönlendiriliyor. ALO 170’e en çok anlaşmalı boşanma ihbarı geliyor ve SGK bu şikayetleri dikkate alarak ölüm aylığı almak için anlaşmalı olarak boşanan ve halen birlikte yaşayan çiftlerin evlerine denetim gerçekleştiriyor.

İŞTEN AYRILMAMIŞ OLMALI

Çalışanlar şikâyetlerini Çalışma ve İş Kurumu İl Müdürlüklerine de doğrudan yapabilir. Ancak buraya başvuran işçilerin, işlerinden ayrılmamış olmaları şart. İşçi eğer işten ayrılmışsa işçi alacaklarına ilişkin olarak arabulucuya başvurabilir.

Yargıtay ‘Hukuka aykırı’ dedi

Bu konunun örnek kararları da var. Olayda işçi işverenini, BİMER’e şikayet etmiş ve kamu kurumlarından işyerindeki aksaklıkların giderilmesi için yardım istemiştir. İşçinin şikayet metninde ‘Müfettiş geliyor yedirip içirip yolluyorlar bize baktıkları yok biz şikayet edersek tehdit ediyorlar bizi tamamen amele yerine koyuyorlar’ şeklindeki ifadeler yer almış ve Yargıtay bu ifadelerin hakaret ve sataşma içerdiğini kabul ederek işçinin haklı nedenle işten çıkarılabileceğine hükmetmiştir.

TEKRAR ELE ALINDI

Bunun üzerine işçi Anayasa Mahkemesi’ne başvurarak yeniden yargılanma talep etmiştir. İşçinin bu talebinin üzerine Yargıtay davayı yeniden ele almış ve feshin bu nedenle geçersiz olduğuna hükmetmiştir. Yani işçinin işverenini şikayet ettiği için tazminatsız olarak işten atılmasının hukuka aykırı olduğuna karar vermiştir.

SGK teftiş ve inceleme yapabilir

İşçiler sigortalarının yapılmadığı, ücretlerinin SGK’ya gerçek rakam üzerinden bildirilmediğini, iş kazası veya meslek hastalığı gibi konulardaki şikayetlerini doğrudan SGK’ya da yapabilir. SGK işyerinde teftiş ve inceleme gerçekleştirebilir. İşçiler şikayetlerini doğrudan CİMER’e de yapabilirler. CİMER’e şikayetler internetten olabilir.

Kullanılan dile dikkat!

İşçiler, işverenlerini kanuna aykırı davranışlarından dolayı şikayet edebilir. İşten ayrılmadan önce şikayette bulunabilen işçiler, gerçekleri anlatmalı ve haklarını talep etmeli. Ancak işverenine hakaret eden, gerçeğe aykırı bilgi veren, yalan ve iftira atarak şikayette bulunan işçi tazminatsız olarak işten atılabilir. Dolayısıyla işçilerin şikayet ederken kullandıkları dile dikkat etmeleri, yalan ve iftiradan uzak durmaları gerekmektedir. Okan Güray Bülbül

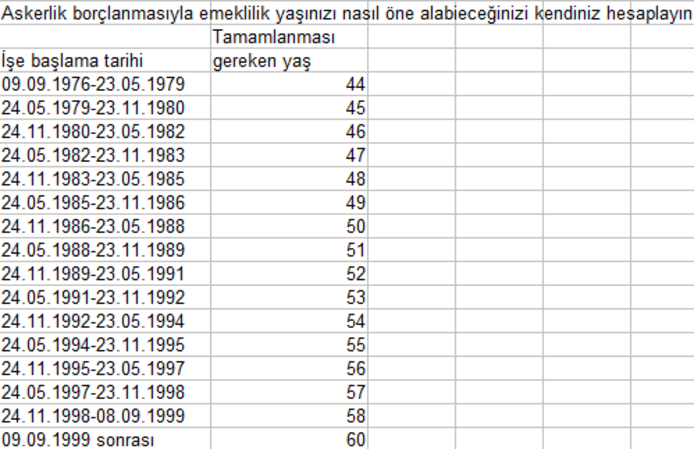

Askerlik Borçlanmasında Vergi İndirimi

Askerlik borçlanması, prim günü eksik olanlara, eksik günlerini tamamlama fırsatı sunuyor. Prim günü eksik olmasa bile, askerliğini işe girmeden önce yapmış olanlar askerlik borçlanmasıyla daha erken emekli olabilirler. Askerlik süresinin tamamını borçlanmaya gerek bulunmuyor. Gerek eksik günü tamamlamak isteyenler, gerekse erken emeklilik için borçlananlar açısından ihtiyaç duyulan süre kadar borçlanmak yeterli.

Borçlanma primleri, günlük asgari ücret ile bunun 7.5 katı arasında, kişilerin tercih ettiği tutar üzerinden ödeniyor. 2018 yılı için bir günlük borçlanma primi 21.65 lira ile 162.36 lira arasında değişiyor. En düşük tutar üzerinden 30 günlük borçlanmada 649.44 lira, 18 aylık borçlanmada ise 11 bin 689.92 lira ödeniyor.

VERGİDEN İNDİREBİLİRSİNİZ

Gelir Vergisi Kanunu uyarınca, ücretliler, borçlanma amacıyla Sosyal Güvenlik Kurumu’na (SGK) yaptıkları prim ödemelerini, vergi matrahından indirebiliyor. Ücretten kesilmek suretiyle ödenen borçlanma primleri, miktarına ve oranına bakılmaksızın, kesildiği aya ait gelir vergisi matrahının tespitinde gider olarak gösterilebiliyor. Ödeme toptan yapılmışsa, ödenen tutara ulaşıncaya kadar, ücretlerin vergiye tabi tutarından indirim yapılabiliyor.

İŞVERENE BİLDİRİN

Vergi indiriminden yararlanabilmek için askerlik borçlanmasına ilişkin ödeme belgesinin işverene verilmesi gerekiyor. Belge işverene ibraz edildiği aydan başlayarak, takvim yılı sınırlaması olmadan ödenen tutarın tamamı kazançtan indirilebiliyor.

Örneğin, asgari ücretli bekâr bir kişinin 18 aylık askerlik süresi için 11 bin 689.92 lira ödediğini varsayalım. Bu kişi 2018 yılı için ayda 106.55 lira gelir vergisi ödüyor. Borçlanılan tutarın tamamı gelir vergisi matrahından düşülünceye kadar vergi indirimi uygulaması devam ediyor. Böylece, en düşük vergi oranından hesaplandığında toplam bin 753 liralık avantaj sağlanıyor. Borçlanma yapan kişi, bin 753 liralık vergi ödemekten kurtuluyor.

Borçlanma tutarının kazançtan indirilmesi uygulaması devam ederken iş yeri değişirse, gider olarak indirilmeyen kısım yeni iş yerindeki kazançtan indirilebiliyor. Bunun için eski işverenden alınacak ödenen primlere ait belgenin onaylı bir sureti ile indirim konusu yapılmayan tutarı gösterir yazının yeni işverene verilmesi gerekiyor.

BORÇLANMAYI ÇALIŞIRKEN YAPIN

Vergi indiriminden yararlanabilmek için askerlik borçlanmasının çalışırken yapılması ve ödeme yapıldıktan sonra işverene bildirilmesi zorunlu. İşsiz olunan veya herhangi bir işte çalışılmayan dönemde yapılan askerlik borçlanmasında vergi indirimi avantajı bulunmuyor.

EMEKLİ OLDUKTAN SONRA BORÇLANMA YAPILAMAZ

Bazı emekli okurlarımız, emekli aylığını yükseltmek için askerlik borçlanması yapıp yapamayacağını soruyor. Askerlik borçlanması ancak emeklilikten önce yapılabiliyor. Emekli olduktan sonra borçlanma yapılamıyor. Ancak, askerliğini yedek subay olarak yapmış bulunanlar daha önce hizmet birleştirmesi yapmamışlar ise emekli olduktan sonra da hizmet birleştirmesi yaparak emekli aylıklarını yükseltebilirler.

BİR GÜNLÜK BORÇLANMANIN AVANTAJI

Sigortalı olarak çalışmaya başlamadan önce askerliğini yapmış olanlar, prim günleri eksik olmasa bile borçlanma yaptıklarında erken emeklilik hakkı elde edebilirler. Bunun için hangi tarihte çalışmaya başladıkları önem taşıyor. Kimi kişi için 1 günlük borçlanma emeklilik tarihini bir yıl öne çekebilir. Örneğin, 24 Kasım 1992 tarihinde işe giren kişi 54 yaşında emekli olabilir. Bu kişi 1 günlük borçlanma yaptığı takdirde sigorta başlangıç tarihi 23 Kasım 1992 olacağından, 53 yaşında emekli olmaya hak kazanır.

Askerliğini işe girmeden önce yapmış olanlar, borçlanma yaptıkları takdirde emeklilik yaşında avantaj sağlayıp sağlamadığını aşağıdaki tablodan görebilir.

https://www.haberturk.com/askerlik-borclanmasinda-vergi-indirimini-unutmayin-2180065-ekonomi

Defter Ve Faturaların Müfettişe İbraz Edilmemesi

Vergi incelemelerinde uyulacak usul ve esaslar hakkındaki yönetmelik 31.10.2011 gün ve 28101 sayılı RG’de yayımlanarak yine aynı tarihte yürürlüğe girmiş bulunmaktadır. Bu yönetmelik ve esas itibariyle 213 sayılı VUK’nun 140. maddesi ile 13.12.1983 tarihli ve 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin ilgili maddelerine göre; vergi incelemelerinde yeni bir dönem başlamıştır. Gerek bu yeni vergi incelemelerinde uyulacak esaslar hakkındaki yönetmelik ve gerekse vergi usul yasası hükümlerine göre yürütülecek vergi incelemeleri konusunda yeni bir süreç başlamaktadır.

Vergi mükelleflerinin kanunen tutmak ve kullanmak zorunda olduğu defter ve belgeler ile ibrazı gerekli diğer kayıtların vergi incelemesine yetkili kimselere süresi içerisinde mazeretsiz olarak ibraz etmemesi halinde bu fiil defter ve belgelerin gizlenmesi, kaçakçılık suçunu oluşturmaktadır.(1) Bu fiilin yaptırımı 18 aydan 3 yıla kadar hapis cezasıdır.(2)

Defter ve belgelerin vergi müfettişine gizleme dolayısıyla ibraz edilmemesi durumunun somut belgelerle kanıtlanması zorunludur. Aksi takdirde gizleme fiilinden söz edilemez. Varlığı ve tasdiki noter veya anlaşmalı matbaalarca bilinen defter, kayıt ve belgelerin herhangi bir çekinme nedeni olmaksızın vergi müfettişine ibraz edilmemesi halinde fiil resen takdiri gerektirir. Mükellefin KDV indirimleri reddedilir. Ve olay takdir komisyonuna sevk edilir.(3)

Diğer yandan, defter ve belgelerin ibraz edilmemesi fiilinin suç oluşturmadığı haller ise: ibraz isteğinin vergi incelemesine yetkili olmayanlarca yapılması halinde bu fiil suç teşkil etmez.(4) Ayrıca, ibraz edilmeyen defter ve belgelerin mevcudiyeti noter kayıtları veya diğer şekillerde sabit olması zorunludur. Bunun yanı sıra defter ve belgeler dışındaki kayıtlar veya yardımcı materyalin ibraz edilmemesi halinde, suç oluşmaz.(5) Mükellefin defter ve belgelerini vergi müfettişine inceleme için ibraz etmemesi halinde mükellefin Cumhuriyet Savcılığına suç duyurusu nedeniyle VUK md. 359 hükmü gereği sevk edilebilmesi için defter, kayıt ve belgelerini yeniden usulüne uygun olarak “ikinci kez” istenmesi ve bu ikinci kez istemeye rağmen ibraz edilmemesi halinde götürülmemesi halinde suç duyurusunda bulunulacaktır.(6)

Bu nedenle, birinci kez özel usulsüzlük cezası kesildikten sonra mükellefe yeniden 15 günden az olmamak üzere bir süre daha verildikten sonra, bu ek süreye rağmen defter ve belgelerini ibraz etmeyen mükellefin “ibraz mecburiyetine uymadığı” kabul edilerek resen takdir yoluna gidilebilir. Amaç mükellefe ceza kesmek değil, defterlerin ibrazını sağlamak olduğuna göre, hatta ikinci kez özel usulsüzlük cezası da kesilmesi beklendikten sonra resen takdir yoluna gidilmelidir.

İkinci kez artırımlı özel usulsüzlük cezasının kesilmesi üzerine mükellefin defter ve belgelerini ibraz etmesi halinde, bize göre mükellefin 359. maddeye göre cezalandırılması mümkün olmaz. 361. maddenin kaldırılma nedeni de bu olmalıdır. Yani bütün idari işlemler tamamlanmadan mükellefin asliye ceza mahkemesine gönderilmesi önlenmelidir.(7)

Burada yeri gelmişken üzerinde durulması gereken en önemli nokta şudur: vergi incelemesinin VUK md. 139 hükmüne göre uygun bir şekilde yapılmış olması zorunludur. Başka bir ifade ile, vergi incelemesinin öncelikle mükellefin işyerinde yapılması esastır.(8) Mükellefin işyeri vergi incelemesine uygun değilse ki, bu durum tutanak ile tespit edilmelidir.(9) Mükellefin işyeri incelemeye uygun olmadığı hallerde vergi incelemesi inceleme elemanının (vergi müfettişliği adresindeki çalışma odasında) bürosunda devam edilir.

Vergi müfettişlerinin inceleme yetkisi bulunmaktadır. Ayrıca, vergi dairesi müdürleri ve mal müdürlerinin de 213 sayılı VUK’nun 135. maddesine göre vergi incelemesi yetkileri mevcuttur. SGK müfettişleri veya iş müfettişleri vergi incelemesi konusunda yetkileri bulunmamaktadır.

Defter ve belgelerin vergi incelemesi dışında başka bir nedenle ibraz edilmesinin talep edilmesi halinde defterleri gizleme fiilinden bahsedilemez. Ayrıca, defter ve belgelerin mutlak surette tarh zamanaşımı süresinde ibrazı talep olunabilir. Zamanaşımının bitmesine 15 günden az bir süre kalması halinde defterlerin istenilmesi durumunda, defterleri ibraz etmeyen mükellef hakkında defterlerin gizlenme fiilinden bahsedilemez. Örneğin, 20 Aralık 2012 tarihinde tebliğ edilen bir yazı ile 2007 takvim yılına ait defter ve belgelerin ibrazı istenilmesi halinde 5 yıllık süre 5 Ocak 2013’de son bulacağından dolayı burada defterlerin gizlenmesi fiili söz konusu olamaz.

Son olarak, mücbir sebepler nedeniyle defter, kayıt ve belgelerin ibrazı mümkün olmayabilir.(10) Bu gibi durumlar bilindiği gibi VUK md. 13’de düzenlenmiştir. VUK md. 13’de yer alan ve 4 bent halinde sayılan mücbir sebeplerin malum olması veya ilgili tarafından tespit edilmesi zorunludur. Mücbir sebeplerden herhangi birinin mevcudiyeti halinde defter ve belgelerin ibraz edilmemesi halinde mücbir sebep ortadan kalkınca kadar suç oluşmaz.(11)

Sel, deprem, zelzele ve bazı tabi afetler nedeniyle kaybolan defter ve belgeler hakkında böyle bir durumun herkes tarafından biliniyor olduğu varsayıldığından bu durumun kanıtlanması zorunlu değildir. Çünkü bu gibi durumlarda Bakanlar Kurulu tarafından doğal afet ilan edilmektedir. Ancak, yangın, hırsızlık işyerinin nakli sırasında evrakların zayi olması gibi (su basması dahil, sel hariç) gibi zayi olma durumlarında zayi belgesi ile durum ispat edilebilir. Böyle bir durumun itfaiye raporu ve asliye ticaret mahkemesinden alınacak bir karar ile tespiti zorunludur. Mücbir sebep nedeniyle defter, kayıt ve belgelerin ibraz edilmesi hiç mümkün olmasa, saklama ve gizleme yönünden VUK’nun 359. md hükmüne göre işlem yapılmaz. Ancak, kayıt, defter ve belgelerin ibraz edilmemesi dönem matrahının takdirine engel değildir. Böyle bir durum karşısında tarh edilecek vergiye 3 kat veya 1 kat VZC uygulanmaz. Diğer taraftan, kaybolan defter ve belge ile ilgili olarak asliye ticaret mahkemesinden alınabilecek zayi belgesi gereğince defterlerin gizleme ile ilgili suç oluşmayacağından dolayı hapis cezası ile ilgili bir sonuç ile karşılaşılmaz. Eğer, idare, mükellefin defter ve belgelerinin kaybolmadığını kanıtlarsa alınacak asliye ticaret mahkemesinin kararı bozulur. Bu durumda, mükellefin zayi belgesinin aksi idare tarafından kanıtlandığı için ceza uygulanır.(12)

Varlığı noter kayıtlarıyla sabit olan defter ve belgelerin ibraz edilmemesi halinde şu sonuçlar ortaya çıkabilir:

1) İdare tarafından takdir edilen matrah veya matrah farkı üzerinden resen gelir vergisi, KDV, geçici vergi tarh edilir. Ayrıca, tarh edilen vergilere ait 3 kat VZC uygulanır. Daha sonra mükelleften ikinci kez defter ve belgelerin ibrazı talep edilerek incelemenin işyerinde yapılması istenir. (VUK md. 139). Bilindiği gibi, yüksek mahkeme Danıştay’ın da vergi incelemelerini mükellefin işyerinde yapılması gerektiği konusunda müstakar hale gelmiş kararları vardır.

2) İncelemenin işyerinde yapılması dışındaki durumlarda, birinci kez özel usulsüzlük cezası kesildikten sonra verilecek olan süre neticesinde de ibraz görevinin yerine getirilmemesini “ibraz etmeme” kabul ederek resen takdir yoluna gitmek gerektiği düşüncesindeyiz. Hatta ikinci defa özel usulsüzlük cezasının kesilmesini ve tebliğini beklemek gerekecektir. Asliye ceza mahkemelerinde yargılanma açısından ise ikinci defa özel usulsüzlük cezası kesildikten sonra yine ibraz mecburiyetine uyulmadığı takdirde ise VUK 367 ve 359 md hükümlerine göre işlem yapılacaktır. Ceza mahkemeleri tarafından hüküm verilebilmesi için mükerrer 355 md hükmünün tam olarak uygulanıp uygulanmadığını aramak zorundadır. VUK mük. 355. md hükmü, mümkün olduğunca az sayıda mükellefin asliye ceza mahkemelerine gitmesini, uyuşmazlıkların öncelikle idari aşamalarda örneğin, tarhiyat öncesi uzlaşma komisyonlarında çözümlenmesi öngörülmektedir.

3) Defter ve belgelerin gizleme fiili nedeniyle VUK 359/2 md hükmüne göre 18 aydan 3 yıla kadar hapis cezası ile yargılanmak üzere durum vergi müfettişinin suç raporu ile cumhuriyet savcılığına havale edilir.(13) Nazlı Gaye Alpaslan

-------------

(1) Vergi müfettişlerine ibrazı zorunlu defter ve belgeler şunlardır: yevmiye defteri, kebir, envanter defteri, bu defterlerle ilgili bütün alış, satış faturaları, ücret bordroları ve deftere kaydedilmiş diğer fatura ve fatura yerine geçen belgeler

(2) VUK md.359/2

(3) VUK md. 30/3. Ayrıca resen takdir nedeninin bulunması durumunda mükellefe VUK md. 352 hükmü gereğince 2 kat usulsüzlük cezası kesilir.

(4) VUK md. 139

(5)Yargıtay 11. Ceza Dairesinin 6.7.2011 gün ve E:2011/5028-K:2011/4033 sayılı karları.

(6) Vergi müfettişi tarafından defter ibraz yazısına rağmen 15 gün içerisinde defterini ibraz etmeyen mükellef hakkında yapabileceği iki yaptırım vardır. Birincisi VUK md. 30/3 hükmüne göre resen takdir yetkisini kullanmak, ikincisi de VUK’nun mükerrer 355. maddesine göre (ibrazı gereken belgeler dahil) birinci kez özel usulsüzlük cezasının kesilmesini sağlamak.

(7) SAKIP Şeker, “Defter ve Belgelerin İnceleme Elemanına İbraz Edilmemesinin Sonuçları”, http://www.esmmmo.org

(8) VUK md. 139/1. Bu konuda ayrıntılı araştırma yapacak olanlar için bkz. ALPASLAN Mustafa – SAKAL Mustafa, Vergi Hukuku Uygulaması, Ocak 2008, Grafmat Basım. Mükellefin işyerinde yapılacak incelemelerde defterlerin ibrazı için süre verilmesi şart değildir. Ancak, ibraz için süre talep eden mükelleflere, mazeretinin haklılık derecesine ve durumuna göre münasip bir süre verilmesi uygun ve gereklidir. Bkz. ÖZBALCI Yılmaz, VUK Yorum ve Açıklamaları, Ekim-1998, s.226

(9) Vergi İncelemelerinde Uyulacak Usul Ve Esaslar Hakkında Yönetmelik md. 13. Bu yönetmelik için bkz. RG: 31.10.2011 gün ve 28101 sayılı.

(10) ÖZYER M.Ali, Vergi Usul Kanunu Uygulaması, HUD Yayınları, Mart 2008, 4. Baskı, s.71

(11) Yargıtay 11. Ceza Dairesinin E:2001/6285-K:2001/784 sayılı ve 2.2.2001 günlü kararı.

(12) Bkz. TOKAT Yakup, Defter ve Belge İbrazından Kaçınarak Vergi Sızıntısını Gizleyen Mükellef Hakkında Bir Yargı Kararı, Yaklaşım Dergisi, Kasım 2005, Sayı: 155, s.80

(13) BAYKARA Bekir, Teori ve Pratik Yönleriyle Vergi ve Vergi Ceza Hukuku, HUD Yayınları, Aralık 2008, s.402