Mehmet Özdoğru

Konkordato Süreçleri, İlkeleri ve Vergisel Sonuçları

I-Giriş

Kavram olarak yeni olmasa da, gündem olarak yoğun bir şekilde karşımıza çıkmaya başlayan konkordato bir hayli önem ve değer kazanmaya başlamıştır. Kavram, önemli bir “hukuk yolu” olarak yeni haklar ve yeni yükümlülükler yarattığı için pek çok kesimi önemli düzeyde etkilemektedir.

Konkordato, uzun yıllardır hukukumuzda önemli bir yer tutan “iflas ertelemesinin” yerine ikame olarak gelmiş bir kavram da değildir. Tam tersine, iflas ertelemesinin temel eksikliklerini ortadan kaldırmaya çalışan, süreci daha etkin yürütmeye yönelten ve alacaklıları da sürece dahil eden ve tasdikiyle bağlayıcı nitelik arz eden kanuni bir belgedir. Hukuk alanında uzmanlaşmış değerli yazarların görüşlerine göre iflas erteleme uygulamasında yargılama ve uygulama süresinin uzunluğu, iflas erteleme sürecindeki şirketlerin mahkeme tarafından tam olarak denetlenememesi ve alacaklıların işleyişe müdahale edememeleri gibi bir çok sorunun meydana geldiği anlaşılmaktadır.

Günümüzde yaşanan ekonomik gelişmeler, zincirleme şekilde çok sayıda borçluyu konkordato ilan etmeye teşvik etmiştir. Bu durum, ekonomide güvensizliği de beraberinde getirmiştir. Bu kapsamda, konkordato kavramın olumlu çok fazla yanı olmasına karşın, önüne geçilemez olumsuz sonuçların doğmasına da neden olduğu ve olabileceğini ortaya koymaktadır.

Temel kurak olarak, dürüst olarak borçlarını yerine getirme arzu ve niyeti olan, buna karşın mevcut şartlar altında bunun gereklerini tam ve gereği gibi ifa edemeyecek olan borçluları, geçici bir süre ile, belli bazı şartlar altında, borçta tenzilat, yeni vade veyahut tenzilat ile birlikte yeni vade imkanı tanıyan bir yöntemdir. Kavram adi, iflas sonrası ve malvarlığı terki olarak 3 şekilde ifade edilse de genel olarak adi konkordato şeklinde yapılmakta ve çalışmada da bu konu ele alınmaktadır.

Konkordato, onaylanması bazı kurallara bağlı olup, alacaklılar kurulu çoğunluğu ile tesis edilebilmektedir.

Konkordato projesi;

a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya

b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini,

aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır.

Oylamada sadece konkordato projesinden etkilenen alacaklılar oy kullanabilir. 2004 Sayılı İcra ve İflas Kanununun 206 ncı maddesinin birinci sırasında yazılı imtiyazlı alacakların alacaklıları ve borçlunun eşi ve çocuğu ile kendisinin ve evlilik bağı ortadan kalkmış olsa dahi eşinin anası, babası ve kardeşi alacak ve alacaklı çoğunluğunun hesabında dikkate alınmaz.

Rehinle temin edilmiş olan alacaklar, İİK’nın 298 inci madde uyarınca takdir edilen kıymet sonucunda teminatsız kaldıkları kısım için hesaba katılırlar.

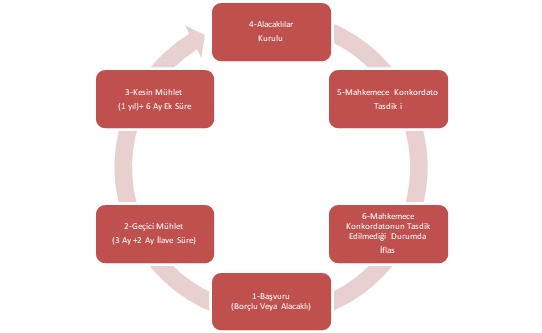

Aşağıda detaylarına yer vereceğimiz konkordato süreci yalın haliyle aşağıdaki gibi gerçekleşmektedir:

Aşağıdaki çalışmada kurama ilişkin açıklamalar yapılarak vergisel açıdan da dikkate alınması gerekebilecek bazı hususları sizlerle paylaşacağız:

II-Konkordato Süreci

1-Konkordatonun Yasal Alt Yapısı

İcra İflas Kanunu’nun İflas Erteleme Hükümleri 15/03/2018 tarihli Resmi Gazete’de yayımlanan “7101 Sayılı İcra Ve İflas Kanunu Ve Bazı Kanunlarda Değişiklik Yapılmasına Hakkında Kanun[1]” ile yürürlükten kaldırılmıştır. Bu değişiklik ile “iflas erteleme” yürürlükten kaldırılmış ve “konkordato” nun kapsamı ise genişletilmiştir. Bu kapsamda, 2004 sayılı Kanunun 285 inci maddesi değiştirilerek borçlarını,

- Vadesi geldiği hâlde ödeyemeyen veya,

- Vadesinde ödeyememe tehlikesi altında bulunan herhangi bir borçlu, vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya

- Muhtemel bir iflâstan kurtulmak için konkordato talep edebilir.

Dikkat edileceği üzere bir talebe bağlı olan konkordato sadece vadesi gelen borcunu ödemeyecek olan değil, aynı zamanda vadesinde ödeyememe tehlikesi bulunanlar tarafından da talep edilebilecek bir yoldur. Ayrıca, sadece iflasa tabi olanlar değil, aynı zamanda gerçek kişiler de konkordato talebinde bulunabileceklerdir.

Borçlu gibi iflas durumunda alacağını kısmen veya tamamen alamama tehlikesi bulunan alacaklılar da mahkemeden yazıyla talepte bulunabileceklerdir. İflâs talebinde bulunabilecek her alacaklı, gerekçeli bir dilekçeyle, borçlu hakkında konkordato işlemlerinin başlatılmasını isteyebilir.

Yetkili ve görevli mahkeme; iflâsa tabi olan borçlu için 154 üncü maddenin birinci veya ikinci fıkralarında yazılı yerdeki, iflâsa tabi olmayan borçlu için yerleşim yerindeki asliye ticaret mahkemesidir (icra dairelerine başvuru yapılmayacaktır).

Konkordato talebinde bulunan, Adalet Bakanlığı tarafından yürürlüğe konulan tarifede belirtilen konkordato gider avansını yatırmaya mecburdur. Bu durumda 12/1/2011 tarihli ve 6100 sayılı Hukuk Muhakemeleri Kanununun 114 üncü ve 115 inci maddeleri kıyasen uygulanır.

2-Konkordato Başvurusunda Verilmesi Gereken Belgeler

2004 sayılı Kanunun 286 ncı maddesi “Konkordato Talebine Eklenecek Belgeler” başlığında yeniden düzenlenmiş olup maddeye göre borçlunun, konkordato talebine aşağıdaki belgeleri eklemesi gerekmektedir:

a) Ön Projenin Verilmesi Gerekmektedir

- Borçlunun borçlarını hangi oranda veya vadede ödeyeceğini,

- Bu kapsamda alacaklıların alacaklarından hangi oranda vazgeçmiş olacaklarını,

- Ödemelerin yapılması için borçlunun mevcut mallarını satıp satmayacağını,

- Borçlunun faaliyetine devam edebilmesi ve alacaklılara ödemelerini yapabilmesi için gerekli malî kaynağın sermaye artırımı veya kredi temini yoluyla yahut başka bir yöntem kullanılarak sağlanacağını

gösteren konkordato ön projesinin verilmesi gerekmektedir. ,

Bu proje ile projeden beklenen faydanın hangi şekil veya suretle temin edileceğinin detaylı izahatının yapılması gerekmektedir.

b) Borçlunun Mali Durumuna İlişkin Belgeler

Borçlunun malvarlığının durumunu gösterir belgelerin de Mahkemeye arzı gerekmektedir.

- Borçlu defter tutmaya mecbur kişilerden ise Türk Ticaret Kanununa göre hazırlanan son bilanço,

- Gelir tablosu,

- Nakit akım tablosu, hem işletmenin devamlılığı esasına göre hem de aktiflerin muhtemel satış fiyatları üzerinden hazırlanan ara bilançolar,

- Ticari defterlerin açılış ve kapanış tasdikleri ile

- Elektronik ortamda oluşturulan defterlere ilişkin e-defter berat bilgileri,

- Borçlunun malî durumunu açıklayıcı diğer bilgi ve belgeler,

- Maddi ve maddi olmayan duran varlıklara ait olup defter değerlerini içeren listeler,

- Tüm alacak ve borçları vadeleri ile birlikte gösteren,

liste ve belgelerin hazırlanması gerekmektedir.

c) Alacaklıları, alacak miktarlarını ve alacaklıların imtiyaz durumunu gösteren liste.

d) Konkordato ön projesinde yer alan teklife göre alacaklıların eline geçmesi öngörülen miktar ile borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktarı karşılaştırmalı olarak gösteren tablo.

e) Sermaye Piyasası Kurulu veya Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yetkilendirilen “bağımsız denetim kuruluşu” tarafından hazırlanan ve konkordato ön projesinde yer alan teklifin gerçekleşmesinin kuvvetle muhtemel olduğunu gösteren finansal analiz raporları ile dayanakları. Şu kadar ki bu şart 3/6/2011 tarihli ve 635 sayılı Bilim, Sanayi ve Teknoloji Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 28 inci maddesi kapsamında küçük işletmeler bakımından uygulanmaz.

Bu madde uyarınca sunulan malî tabloların tarihi, başvuru tarihinden en fazla kırk beş gün önce olabilir.

Borçlu, konkordato sürecinde mahkeme veya komiser tarafından istenebilecek diğer belge ve kayıtları da ibraz etmek zorunda olup, duruma göre yukarıda yer verdiğimiz belgeler dışındaki diğer belgelere de ihtiyaç duyulabilecektir.

3-Mahkemenin Geçici Mühlet Vermesi

Konkordato talebi üzerine Asliye Ticaret Mahkemesi, 286 ncı maddede belirtilen yukarıda yer verdiğimiz belgelerin eksiksiz olarak mevcut olduğunu tespit ettiğinde derhâl geçici mühlet kararı verir ve 297 nci maddenin ikinci fıkrasındaki hâller de dahil olmak üzere, borçlunun malvarlığının muhafazası için gerekli gördüğü bütün tedbirleri alır. Geçici mühlet konusunda Mahkemeye serbestlik tanınmadığı açıktır.

- Konkordato işlemlerinin başlatılması alacaklılardan biri tarafından talep edilmişse, borçlunun 286 ncı maddede belirtilen belgeleri ve kayıtları mahkemenin vereceği makul süre içinde ve eksiksiz olarak sunması hâlinde geçici mühlet kararı verilir.

- Bu durumda anılan belge ve kayıtların hazırlanması için gerekli masraf alacaklı tarafından karşılanır.

- Belge ve kayıtların süresinde ve eksiksiz olarak sunulmaması hâlinde geçici mühlet kararı verilmez ve alacaklının yaptığı konkordato talebinin de reddine karar verilir.

Mahkeme, geçici mühlet kararıyla birlikte konkordatonun başarıya ulaşmasının mümkün olup olmadığının yakından incelenmesi amacıyla bir geçici konkordato komiseri görevlendirir. Alacaklı sayısı ve alacak miktarı dikkate alınarak gerektiğinde üç komiser de görevlendirilebilir. 290 ıncı madde bu konuda kıyasen uygulanacaktır.

- Geçici mühlet üç aydır.

- Mahkeme bu üç aylık süre dolmadan borçlunun veya geçici komiserin yapacağı talep üzerine geçici mühleti en fazla iki ay daha uzatabilir, uzatmayı borçlu talep etmişse geçici komiserin de görüşü alınır.

- Geçici mühletin toplam süresi beş ayı geçemez.

Geçici mühlet talebinin kabulü, geçici komiser görevlendirilmesi, geçici mühletin uzatılması ve tedbirlere ilişkin kararlara karşı kanun yoluna başvurulamayacak olup, bu kararlar kesin hüküm içermektedir.

Mahkemece geçici mühlet kararı, ticaret sicili gazetesinde ve Basın-İlan Kurumunun resmî ilân portalında ilân olunur ve derhâl tapu müdürlüğüne, ticaret sicili müdürlüğüne, vergi dairesine, gümrük ve posta idarelerine, Türkiye Bankalar Birliğine, Türkiye Katılım Bankaları Birliğine, mahallî ticaret odalarına, sanayi odalarına, taşınır kıymet borsalarına, Sermaye Piyasası Kuruluna ve diğer lazım gelen yerlere bildirilir. İlanda ayrıca alacaklıların, ilândan itibaren yedi günlük kesin süre içinde dilekçeyle itiraz ederek konkordato mühleti verilmesini gerektiren bir hâl bulunmadığını delilleriyle birlikte ileri sürebilecekleri ve bu çerçevede mahkemeden konkordato talebinin reddini isteyebilecekleri belirtilir.

4-Borçluya Kesin Mühlet Verilmesi

Mahkemenin, kesin mühlet hakkındaki kararını geçici mühlet içinde vermesi gerekmektedir. Kesin mühlet hakkında bir karar verilebilmesi için ise, mahkeme borçluyu ve varsa konkordato talep eden alacaklıyı duruşmaya davet eder. Geçici komiser, duruşmadan önce yazılı raporunu sunar ve mahkemece gerekli görülürse, beyanı alınmak üzere duruşmada hazır bulunur. Mahkeme yapacağı değerlendirmede, itiraz eden alacaklıların dilekçelerinde ileri sürdükleri itiraz sebeplerini de dikkate alır.

- Konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması hâlinde borçluya bir yıllık kesin mühlet verilir.

- Güçlük arz eden özel durumlarda kesin mühlet, mahkemece altı aya kadar uzatılabilir.

- Bu kararla birlikte mahkeme, yeni bir görevlendirme yapılmasını gerektiren bir durum olmadığı takdirde geçici komiser veya komiserlerin görevine devam etmesine karar verir ve dosyayı komisere tevdi eder.

Mahkemece, kesin mühlet kararıyla beraber veya kesin mühlet içinde uygun görülecek bir zamanda yedi alacaklıyı geçmemek, herhangi bir ücret takdir edilmemek ve tek sayıda olmak kaydıyla ayrıca bir alacaklılar kurulu oluşturulabilir.

Bu durumda alacakları, hukuki nitelik itibarıyla birbirinden farklı olan alacaklı sınıfları ve varsa rehinli alacaklılar, alacaklılar kurulunda hakkaniyete uygun şekilde temsil edilir. Alacaklılar kurulu oluşturulurken komiserin de görüşü alınır. Alacaklılar kurulu her ay en az bir kere toplanır ve hazır bulunanların oy çokluğuyla karar alır. Komiser bu toplantıda hazır bulunarak alınan kararları toplantıya katılanların imzasını almak suretiyle tutanağa bağlar. Alacaklı sayısı, alacak miktarı ve alacakların çeşitliliği dikkate alınarak alacaklılar kurulunun zorunlu olarak oluşturulacağı hâller ile alacaklılar kuruluna ilişkin diğer hususlar Adalet Bakanlığınca yürürlüğe konulan yönetmelikte gösterilir.

- Güçlük arz eden özel durumlarda kesin mühlet, komiserin bu durumu açıklayan gerekçeli raporu ve talebi üzerine mahkemece altı aya kadar uzatılabilir. Borçlu da bu fıkra uyarınca uzatma talebinde bulunabilir; bu takdirde komiserin de görüşü alınır. Her iki hâlde de uzatma talebi kesin mühletin sonra ermesinden önce yapılır ve uzatma kararı vermeden önce, varsa alacaklılar kurulunun da görüşü alınır.

Kesin mühlet verilmesine, kesin mühletin uzatılmasına ve kesin mühletin kaldırılarak konkordato talebinin reddine ilişkin kararlar, 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir.

5-Borçlunun Mali Durumunda İyileşme Sağlanması

Konkordato talebi ile amaçlanan iyileşmenin, kesin mühletin sona ermesinden önce gerçekleştiğinin komiserin yazılı raporuyla mahkemeye bildirilmesi üzerine mahkemece resen, kesin mühletin kaldırılarak konkordato talebinin reddine karar verilir. Bu karar, 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir.

Mahkeme, bu madde kapsamında kesin mühletin kaldırılmasına karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder.

6-Borçlunun İflasına Karar Verilmesi-Konkordato Reddi

İflâsa tabi borçlular bakımından, kesin mühletin verilmesinden sonra aşağıdaki durumların gerçekleşmesi hâlinde komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine ve borçlunun iflâsına resen karar verir:

a) Borçlunun malvarlığının korunması için iflâsın açılması gerekiyorsa.

b) Konkordatonun başarıya ulaşamayacağı anlaşılıyorsa.

c) Borçlu, 297 nci maddeye aykırı davranır veya komiserin talimatlarına uymazsa.

d) Borca batık olduğu anlaşılan bir sermaye şirketi veya kooperatif, konkordato talebinden feragat ederse.

İflâsa tabi olmayan borçlu bakımından ise birinci fıkranın (b) ve (c) bentlerindeki hâllerin kesin mühletin verilmesinden sonra gerçekleşmesi durumunda, komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine resen karar verir.

Mahkeme, bu madde uyarınca karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder.

7-Kesin Mühlete Kanun Yolları

Kesin mühlet talebinin kabulü ile mühletin kaldırılması talebinin reddine ilişkin kararlara karşı kanun yoluna başvurulamaz.

Kesin mühlet talebinin değerlendirilmesi sonucunda, hakkında iflâs kararı verilmeyen borçlunun konkordato talebinin reddine karar verilirse, borçlu veya varsa konkordato talep eden alacaklı bu kararın tebliğinden itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesinin kararı kesindir. Bölge adliye mahkemesi tarafından ilk derece mahkemesi kararı kaldırılarak mühlet kararı verildiği hâllerde dosya, komiserin görevlendirilmesi de dahil olmak üzere müteakip işlemlerin yürütülmesi için ilk derece mahkemesine gönderilir.

Mahkemenin veya bölge adliye mahkemesinin konkordato talebinin reddiyle birlikte borçlunun iflâsına da karar verdiği hâllerde 164 üncü madde hükmü uygulanır.

8-Kesin Mühletin Sonuçları

Kanun koyucu kesin mühlet verilen bir projeye alacaklılar, rehinli alacaklılar, sözleşmeler ve borçlu bakımından bazı sonuçlar ihdas etmiştir.

Alacaklılar Bakımından;

- Mühlet içinde borçlu aleyhine 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılan takipler de dahil olmak üzere hiçbir takip yapılamaz ve evvelce başlamış takipler durur,

- İhtiyatî tedbir ve ihtiyatî haciz kararları uygulanmaz,

- Bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşüren müddetler işlemez.

Buna karşın, 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar için haciz yoluyla takip yapılabilir.

- Tasdik edilen konkordato projesi aksine hüküm içermediği takdirde kesin mühlet tarihinden itibaren rehinle temin edilmemiş her türlü alacağa faiz işlemesi durur.

- Yani, en fazla 1 yıl+6 ay (ilave süre dahil) kadar faiz işlemeyecektir.

Takas bu Kanunun 200 ve 201 inci maddelerine tâbidir. Bu maddelerin uygulanmasında geçici mühletin ilânı tarihi esas alınır.

Hacizli mallar hakkında niteliğine uygun düştüğü ölçüde 186 ncı madde hükmü uygulanır.

- Konkordato mühletinin verilmesinden önce, müstakbel bir alacağın devri sözleşmesi yapılmış ve devredilen alacak konkordato mühletinin verilmesinden sonra doğmuş ise, bu devir hükümsüzdür.

- Mühlet sırasında rehinle temin edilmiş alacaklar nedeniyle rehnin paraya çevrilmesi yoluyla takip başlatılabilir veya başlamış olan takiplere devam edilebilir ancak bu takip nedeniyle muhafaza tedbirleri alınamaz ve rehinli malın satışı gerçekleştirilemez.

Sözleşmeler Bakımından;

Sözleşmenin karşı tarafının konkordato projesinden etkilenip etkilenmediğine bakılmaksızın, borçlunun taraf olduğu ve işletmesinin faaliyetinin devamı için önem arz eden sözleşmelerde yer alıp da borçlunun konkordato talebinde bulunmasının sözleşmeye aykırılık teşkil edeceğine, haklı fesih sebebi sayılacağınayahut borcu muaccel hâle getireceğine ilişkin hükümler, borçlunun konkordato yoluna başvurması durumunda uygulanmaz.

- Sözleşmede bu yönde bir hüküm bulunmasa dahi sözleşme, borçlunun konkordatoya başvurduğu gerekçesiyle sona erdirilemez.

Buna karşın, borçlu, tarafı olduğu ve konkordatonun amacına ulaşmasını engelleyen sürekli borç ilişkilerini, komiserin uygun görüşü ve mahkemenin onayıyla herhangi bir zamanda sona erecek şekilde feshedebilir. Bu çerçevede ödenmesi gereken tazminat, konkordato projesine tabi olur. Hizmet sözleşmelerinin feshine ilişkin özel hükümler saklıdır.

Borçlu Bakımından;

Borçlu, komiserin nezareti altında işlerine devam edebilir.

- Şu kadar ki, mühlet kararı verirken veya mühlet içinde mahkeme, -bazı işlemlerin- geçerli olarak ancak komiserin izni ile yapılmasına veya borçlunun yerine komiserin işletmenin faaliyetini devam ettirmesine karar verebilir.

Borçlu,

- Mahkemenin izni dışında mühlet kararından itibaren rehin tesis edemez,

- Kefil olamaz,

- Taşınmaz ve işletmenin devamlı tesisatını kısmen dahi olsa devredemez, takyit edemez ve,

- İvazsız tasarruflarda bulunamaz.

Aksi hâlde yapılan işlemler hükümsüzdür. Mahkeme bu işlemler hakkında karar vermeden önce komiserin ve alacaklılar kurulunun görüşünü almak zorundadır.

Borçlu bu hükme yahut komiserin ihtarlarına aykırı davranırsa mahkeme, borçlunun malları üzerindeki tasarruf yetkisini kaldırabilir veya 292 nci madde çerçevesinde karar verir. Birinci ve üçüncü fıkra kapsamında alınan kararlar 288 inci madde uyarınca ilân edilir ve ilgili yerlere bildirilir.

9-Komiser Ve Alacaklılar Kurulu

Mezkur Kanunun 26, 27, 28, 29. Ve 30. Maddelerinde komiser ve alacaklıların yapması gereken bazı süreçler hüküm altına alınmıştır.

10-Konkordato Karar İncelemesi-Yargılama

Komiserin gerekçeli raporunu ve dosyayı tevdi alan mahkeme, konkordato hakkında karar vermek üzere yargılamaya başlar. Mahkeme, komiseri dinledikten sonra kısa bir zamanda ve her hâlde kesin mühlet içinde kararını vermek zorundadır. Karar vermek için tayin olunan duruşma günü, 288 inci madde uyarınca ilân edilir. İtiraz edenlerin, itiraz sebeplerini duruşma gününden en az üç gün önce yazılı olarak bildirmek kaydıyla duruşmada hazır bulunabilecekleri de ilâna yazılır.

Konkordato hakkında yapılan yargılamada kesin mühlet içinde bir karar verilemeyeceği anlaşılırsa; mahkeme, gerekli görürse komiserden gerekçeli bir rapor da alarak, karar verilinceye kadar mühlet hükümlerinin devamına karar verebilir.

- Bu süre altı aydan fazla olamaz.

11-Konkordato Hangi Şartlar Altında Onaylanır

302 nci madde uyarınca yapılan toplantıda ve iltihak süresi içinde verilen oylarla kabul edilen konkordato projesinin tasdiki aşağıdaki şartların gerçekleşmesine bağlıdır:

a) Adi konkordatoda teklif edilen tutarın, borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktardan fazla olacağının anlaşılması; malvarlığının terki suretiyle konkordatoda paraya çevirme hâlinde elde edilen hasılat veya üçüncü kişi tarafından teklif edilen tutarın iflâs yoluyla tasfiye hâlinde elde edilebilecek bedelden fazla olacağının anlaşılması.

Tasdik için aranan şartlardan bir tanesi ve en önemlisi, borçlunun iflas etmeden daha fazla borç ödeme imkanına kavuşmasıdır. Bu şart sağlanamadığı veya sağlanamayacağı anlaşıldığı ölçüde konkordatodan beklenen fayda gerçekleşmeyeceği gerekçesiyle tasdik edilmeyecektir.

b) Teklif edilen tutarın borçlunun kaynakları ile orantılı olması (bu kapsamda mahkeme, borçlunun beklenen haklarının dikkate alınıp alınmayacağını ve alınacaksa ne oranda dikkate alınacağını da takdir eder).

Borçlu, mevcut projelerle yaratacağı nakit akışlarına istinaden belli oranda borçlarını öderken önemli düzeyde malvarlığı varsa talep edilen tutarın sadece bu nakit akışlarına bağlanmaması, borçlunun kaynaklarının da dikkate alınarak bir teklifte bulunması gerekmektedir.

c) Konkordato projesinin 302 nci maddede öngörülen çoğunlukla kabul edilmiş bulunması.

Konkordato projesi;

a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya

b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini,

aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır.

Oylamada sadece konkordato projesinden etkilenen alacaklılar oy kullanabilir. 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacakların alacaklıları ve borçlunun eşi ve çocuğu ile kendisinin ve evlilik bağı ortadan kalkmış olsa dahi eşinin anası, babası ve kardeşi alacak ve alacaklı çoğunluğunun hesabında dikkate alınmaz.

Rehinle temin edilmiş olan alacaklar, İİK’nın 298 inci madde uyarınca takdir edilen kıymet sonucunda teminatsız kaldıkları kısım için hesaba katılırlar. Konkordatoya muvafakat etmeyen alacaklı borçtan birlikte sorumlu olanlara karşı bütün haklarını muhafaza eder.

d) 206 ncı maddenin birinci sırasındaki imtiyazlı alacaklıların alacaklarının tam olarak ödenmesinin ve mühlet içinde komiserin izniyle akdedilmiş borçların ifasının, alacaklı bundan açıkça vazgeçmedikçe yeterli teminata bağlanmış olması (302 nci maddenin altıncı fıkrası kıyasen uygulanır).

e) Konkordatonun tasdikinin gerektirdiği yargılama giderleri ile konkordatonun tasdiki durumunda alacaklılara ödenmesi kararlaştırılan para üzerinden alınması gereken harcın, tasdik kararından önce, borçlu tarafından mahkeme veznesine depo edilmiş olması.

Mahkeme konkordato projesini yetersiz bulursa kendiliğinden veya talep üzerine gerekli gördüğü düzeltmenin yapılmasını isteyebilir.

12-Konkordato Tasdiki Ve Sonuçları

Mahkemece Konkordatonun tasdiki kararında;

- Alacaklıların hangi ölçüde alacaklarından vazgeçtiği ve,

- Borçlunun borçlarını hangi takvim çerçevesinde ödeyeceği belirtilir.

Kararda, tasdik edilen konkordatonun yerine getirilmesini sağlamak için gerekli gözetim, yönetim ve tasfiye tedbirlerini almakla görevli bir kayyım tayin edilebilir. Bu takdirde kayyım, borçlunun işletmesinin durumu ve proje uyarınca borçlarını ödeme kabiliyetini muhafaza edip etmediği konusunda iki ayda bir tasdik kararını veren mahkemeye rapor verir; alacaklılar bu raporu inceleyebilirler.

13-Konkordatonun Tasdik Edilmemesi-İflas Kararı

Konkordato tasdik edilmezse mahkeme konkordato talebinin reddine karar verir ve bu karar 288 inci madde uyarınca ilân edilerek ilgili yerlere bildirilir.

- Borçlunun iflâsa tabi şahıslardan olması ve doğrudan doğruya iflâs sebeplerinden birinin mevcut olması hâlinde mahkeme, borçlunun iflâsına resen karar verir.

Bu karara karşı itiraz yolu açık olup, konkordato hakkında verilen karara karşı borçlu veya konkordato talep eden alacaklı, kararın tebliğinden; itiraz eden diğer alacaklılar ise tasdik kararının ilânından itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesi kararına karşı on gün içinde temyiz yoluna başvurulabilir. İstinaf ve temyiz incelemeleri, Hukuk Muhakemeleri Kanunu hükümlerine göre yapılır.

14-Konkordato

Konkordato, tasdik kararıyla bağlayıcı hâle gelir. Tasdik edilen konkordato projesinde konkordatonun, tasdik kararının kesinleşmesiyle bağlayıcı hâle geleceği de kararlaştırılabilir; bu takdirde mühletin etkileri, kanunda öngörülen istisnalar saklı kalmak kaydıyla konkordatonun bağlayıcı hâle geldiği tarihe kadar devam eder.

- Bağlayıcı hâle gelen konkordato, konkordato talebinden önce veya komiserin izni olmaksızın mühlet içinde doğan bütün alacaklar için

206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar, rehinli alacaklıların rehnin kıymetini karşılayan miktardaki alacakları ve 6183 sayılı Kanun kapsamındaki amme alacakları hakkında bu maddenin ikinci fıkrası hükmü uygulanmaz.

Kredi kurumları tarafından verilen krediler de dahil olmak üzere, mühlet içinde komiserin izniyle akdedilmiş borçlar, adi konkordatoda konkordato şartlarına tabi değildir; malvarlığının terki suretiyle konkordatoda yahut sonraki bir iflâsta masa borcu sayılır. Aynı kural karşı edimin ifasını komiserin izniyle kabul eden borçlunun taraf olduğu sürekli borç ilişkilerindeki karşı edimler için de geçerlidir.

III-Vergisel Sonuçlarıyla Konkordato:

Çalışmamızın önceki bölümünde konkordato süreci yasal altyapısı ile açıklanmaya çalışılmıştır. Bu bölümde ise özel durumlar dikkate alınarak konkordatonun vergi hukukuna yansımalarına yer verilmektedir:

1- Harç, Vergi İstisnaları Ve Teşvik Belgeleri:

7101 sayılı Kanunun 51. Maddesinde 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununa

bağlı (1) sayılı Tarifenin “B) İcra ve iflas harçları:” başlıklı bölümünün “

II- İflas Harçları:” başlıklı alt bölümünün (2) numaralı fıkrasının (b) bendi aşağıdaki şekilde değiştirilmiştir.

“b) Konkordatoda;

aa) Alacaklılara ödenmesi kararlaştırılan para üzerinden (Binde 2,27)

bb) Yapılandırma sonunda rehinli alacaklılara ödenmesi kararlaştırılan para üzerinden (Binde 1,13)”

olarak harca tabi olması hüküm altına alınmıştır. Daha önce ise konkordatoda alacaklılara verilmesi gereken/kararlaştırılan para üzerinden binde 11,38 harç ödeniyordu.

7101 sayılı Kanunun 308/g maddesine yer alan hükme göre tasdik edilen konkordato projesi kapsamında;

- Yapılacak işlemler, 492 sayılı Harçlar Kanununa tabi harçlardan; bu işlemler nedeniyle düzenlenecek kâğıtlar, damga vergisinden,

- Alacaklılar tarafından her ne nam altında olursa olsun tahsil edilecek tutarlar, 6802 sayılı Gider Vergileri Kanunu gereği ödenecek banka ve sigorta muameleleri vergisinden,

- Borçluya kullandırılacak krediler, Kaynak Kullanımı Destekleme Fonundan, istisna edilmiştir.

Bu istisna hükümleri konkordato projesinde belirtilen işlemler bakımından borçlu ile proje kapsamındaki alacaklılara özgü olarak uygulanır.

- Projeye yönelik istisnalar tarafları etkileyecek olup, üçüncü kişiler bu istisna hükümlerinden yararlanamayacaktır.

Önemli bir konu olarak konkordato projesine göre borçları yeni bir itfa plânına bağlanan borçlulara ait olan

- Teşvik belgelerinin süreleri ile

- İhracat taahhüt süreleri,

geçici mühlet kararının verildiği tarihten konkordatonun bağlayıcı hâle geldiği tarihe kadar işlemeyecektir.

1- Takip Zamanaşımı Süreleri Ve AATUHK Uygulaması:

Kanuna göre mühlet içinde borçlu aleyhine 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılan takipler de dahil olmak üzere yeni hiçbir takip yapılamaz ve evvelce başlamış takipler ise durur, ihtiyatî tedbir ve ihtiyatî haciz kararları uygulanmaz, bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşüren müddetler işlemez.

Keza, bağlayıcı hâle gelen konkordato, konkordato talebinden önce veya komiserin izni olmaksızın mühlet içinde doğan bütün alacaklar için mecburidir.

206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar, rehinli alacaklıların rehnin kıymetini karşılayan miktardaki alacakları ve 6183 sayılı Kanun kapsamındaki amme alacakları hakkında bu maddenin ikinci fıkrası hükmü uygulanmaz.

2- Konkordato Yapanları Bekleyen Tehlike-Konkordatonun Görünmeyen Yüzü-Vazgeçilen Alacak:

Çalışmada detaylı yer verdiğimiz üzere konkordato yoluyla borçlu taraf, belli bir orandaki borcundan şartlar uygun olduğu ölçüde kurtulmakta, alacaklı taraf ise bu alacağından vazgeçmektedir.

213 sayılı VUK'un Değersiz Alacaklar başlıklı 322 nci maddesine göre;

"Kazai bir hükme veya kanaat verici bir vesikaya göre tahsiline artık imkan kalmayan alacaklar değersiz alacaktır.

Değersiz alacaklar, bu mahiyete girdikleri tarihte tasarruf değerlerini kaybederler ve mukayyet kıymetleriyle zarara geçirilerek yok edilirler.

İşletme hesabı esasına göre defter tutan mükelleflerin bu madde hükmüne giren değersiz alacakları, gider kaydedilmek suretiyle yok edilirler."

213 sayılı VUK’un Vazgeçilen Alacaklar başlıklı 324 üncü maddesinde ise "Konkordato veya sulh yoluyla alınmasından vazgeçilen alacaklar, borçlunun defterlerinde özel bir karşılık hesabına alınır. Bu hesabın muhteviyatı alacaktan vazgeçildiği yılın sonundan başlayarak üç yıl içinde zararla itfa edilmediği takdirde kar hesabına naklolunur."

hükümleri yer almaktadır.

Değersiz alacak kavramı alacaklılar için ihdas edilmiş olmakla beraber, vazgeçilen alacak kavramı borçlular için getirilmiştir. Ayrıca, değersiz alacaklar işletme hesabında da gider olarak değerlendirilebilirken, vazgeçilen alacak düzenlemesinde işletme hesabına göre defter tutan mükellefler için “karşılık” hesabı şartı aradığından uygulanamayacaktır.

Kanaat verici bir vesikadan ne anlaşılması gerektiği hususunda ise Kanunda yeterli 4 açıklık bulunmamaktadır. Ancak, vergi hukuku uygulaması bakımından kanaat verici vesikalara içtihatlar kapsamında örnek olarak aşağıdaki belgeler sayılabilir:

- Borçlunun herhangi bir mal varlığı bırakmadan ölümü veya Medeni Kanunun 31 ve izleyen maddelerine göre mahkemelerce borçlu hakkında verilen gaiplik kararı ve mirasçıların da mirası reddettiklerine dair sulh hukuk mahkemelerince verilmiş bulunan mirası red kararı,

- Borçlu aleyhine alacaklı tarafından açılan davayı borçlunun kazandığına dair mahkeme kararı,

- Mahkeme huzurunda alacaktan vazgeçildiğine ilişkin olarak düzenlenmiş belgeler,

§ Alacaktan vazgeçildiğine dair konkordato anlaşması,

- Borçlunun dolandırıcılıktan mahkum olması ve herhangi bir malvarlığı bulunmadığını belgeleyen resmi evrak,

- Borçlunun adresinin saptanamaması nedeniyle icra takibat dosyasının kaldırıldığını ve yasal süresi içerisinde yenileme talebinde de bulunulmadığını gösteren icra memurluğu yazısı,

- Gerek doğuşu gerekse vazgeçilmesi bakımından belli ve inandırıcı sebepleri olmak şartıyla alacaktan vazgeçildiğini gösteren anlaşmalar, (Alacaklının tek taraflı irade beyanı ile alınmasından vazgeçilen alacakların, değersiz alacak olarak zarar kaydı mümkün değildir.)

- Ticaret mahkemesince borçlu hakkında verilmiş ve ilgili masa tarafından tasfiyeye tabi tutulmuş bulunan iflas kararına ilişkin belgeler.

Bir alacağın, vazgeçilen alacak olarak kabul edilmesi için ise alacağın konkordato veya sulh yolu ile alınmasından vazgeçilmesi gerekmektedir.

Konkordato, İcra ve İflas Kanununda düzenlenmiş, usul ve esasları ayrıntılı bir şekilde ortaya konmuş olmakla birlikte, sulh yoluyla vazgeçme herhangi bir şekle tabi olmayıp, sulh yolu ile alınmasından vazgeçilen alacağın Vergi Usul Kanununun 227 nci maddesi uyarınca kanaat verici bir vesika ile tevsik edilmesi icap etmektedir.

Diğer taraftan, vazgeçilen alacak için borçlunun defterlerinde özel bir karşılık hesabı açılması, karşılık hesabına alınan borç miktarının üç yıl içinde ortaya çıkacak zararla mahsup edilmesi, bu sürede mahsup edilemeyen karşılık tutarının üçüncü yılın hesap dönemi sonunda kâr hesabına aktarılması gerekmektedir.

Buna göre; 2018 yılında konkordato yoluyla örneğin 20 milyon TL borcunu sildirmiş olan bilanço esasına tabi olan borçlu, bu hesabın muhteviyatı alacaktan vazgeçildiği yılın sonundan başlayarak üç yıl içinde (yani 2018, 2019, 2020 yılı dahil) zararla itfa etmediği takdirde 3. hesap döneminin sonunda önemli düzeyde vergi matrahı ile karşı karşıya kalacaktır. Bu durumda kar yazılan tutar üzerinden önemli vergi yükü çıkabilecektir.

Hazine Ve Maliye Bakanlığı, 3 yıllık süreyi alacaktan vazgeçilen yılı da dahil ederek 2018, 2019 ve 2020 yılları olarak hesaplamakta ve bununla ilgili bazı özelgeler vermektedir1. Bize göre de, alacaktan vazgeçilen yıldan itibaren 3 yıl sayılarak üçüncü yılın sonunda zararla kapatılamayan kısmın kar hesabına aktarılması gerekmektedir.

Konkordatonun görünen yüzü kadar görünmeyen yüzlerine de dikkat etmekte yarar bulunduğu düşünülmektedir.

3- Vazgeçilen Alacak Olarak Fon Hesabına Alınan Dövizli Tutarlar Değerlenecek Midir?

Konkordato müessesini incelerken, projenin onaylanması herkesi bağlayıcı bir hüküm ifade ettiğini ve sonuçlar doğurduğunu açıklamıştır. Mahkeme tarafından tasdik edilen konkordato nedeniyle tasdikin gerçekleştiği tarih itibariyle taraflar arasında vazgeçilen tutar duruma göre bir borç veya alacak mahiyetini kaybedecektir.

Bu durumda, alacak veya borç olarak yasal defterlerde değerleme işlemine tabi tutulacak bir tutar bulunmadığından borçlu tarafından vazgeçilen alacak olarak, alacaklı açısından değersiz alacak olarak kaydedilen tutarlar dövizli veya dövize endeksli ise artık bize göre 213 sayılı VUK’un 280. Maddesinin 3. Fıkrasına göre Hazine ve Maliye Bakanlığının belirlediği kur ile değerlemeye tabi olmayacaktır.

Alacaklı, bu tutarı değersiz alacak olarak yasal kayıtlarına zarar olarak almasa dahi, bize göre değerleme yapması mümkün değildir. Ne hukuki bir talep durumu bulunmaktadır, ne de yasal açıdan ortada alacak bulunmaktadır. Kur değerlemesi yapılması durumunda sonuçlarına göre eleştiri görebilecektir.

Borçlu tarafından ise, vazgeçilen alacak hesabına alınacak tutar konkordatonun tasdik edildiği tarihteki kur ile özel fon hesabına alınması gerekecektir.

4- Değersiz Alacak Olarak Zarar Kaydı:

Yukarıda da ifade edildiği üzere konkordato, herhangi bir dürüst borçlunun ödeme teklifinin konkordatoya tabi alacaklılarının belirli bir çoğunluğu tarafından kabulü ve mahkemenin onayı ile gerçekleşen ve borçlunun, borçlarının bir kısmından kurtulmasını veya ödeme şeklinin borçlu yararına değişmesini sağlayan, iflasa nazaran yumuşatılmış, alacaklıların eşit olarak tatminine yarayan hukuki bir araç/müessesedir.

Kanun yoluyla borçlular konkordatoya tabi borçlarını, elde edebilecekleri zaman süreci içinde icra ve iflas takiplerinden korunmak suretiyle ödeyebilme imkânına kavuşmaktadır. Bu bakımdan konkordato, ödeme şekil ve şartlarında borçlu yararına değişiklik meydana getirir.

Ayrıca, konkordato bir dava veya icra takibi olmayıp, bazen alacağın bir kısmından vazgeçme yerine alacağın vadesinin uzatılarak tamamının ödenmesi şeklinde de olabilir. Dolayısıyla, konkordato alacağı şüpheli hale getirmediği gibi aksine, alacağın (tenzilat konkordatosunda vazgeçilmeyen kısmın) tahsil imkanını kuvvetlendirir. Bu nedenle, VUK’un 323. Maddesinde aranan temel şartların gerçekleşmediği iddia edilebilir.

Sonuç olarak, konkordato mükelleflere şüpheli alacak karşılığı ayrılmasına imkan tanıyan bir durum değildir.

Buna karşın, VUK’un 322 nci maddesinde, kazai bir hükme veya kanaat verici bir vesikaya göre tahsiline artık imkân kalmayan alacakların değersiz alacak olacağı, değersiz alacakların, bu mahiyete girdikleri tarihte tasarruf değerlerini kaybedecekleri ve mukayyet kıymetleriyle zarara geçirilerek yok edileceği, işletme hesabı esasına göre defter tutan mükelleflerin bu madde hükmü kapsamına giren değersiz alacaklarını, gider kaydetmek suretiyle yok edeceği hüküm altına alınmıştır.

Mezkûr madde uygulamasında değersiz alacak; kaybedilmiş, tahsiline imkân kalmamış, değeri sıfıra inmiş bir alacak olup, alacağın bu durumunun, kazai bir hükümle veya kanaat verici bir vesika ile tevsik edilmesi icap etmektedir. Kazai bir hükümden anlaşılması gereken, alacağın tahsili için kanun yollarına başvurulmuş olması, icra takibinin yapılmış bulunması, bu müracaatlar ve takipler sonunda, alacağın ödenmeyeceğine hâkim tarafından hükmedilmiş olması; kanaat verici vesika teriminden ise ödemeyi imkânsız hale getirmiş hal ve sebepler sonucu ortaya çıkmış belgeler anlaşılmalıdır.

Alacağın tahsil güçlüğünün objektif ve inandırıcı belgelerle ortaya konması değersiz alacak uygulaması bakımından önem arz etmekte olup, kanun koyucu tarafından da, değersiz hale geldiği ileri sürülen alacağın ciddi olarak takip edildiğine ilişkin çabaların kazai bir hüküm veya kanaat verici bir vesika ile tevsiki öngörülmüştür.

Bu çerçevede, konkordato tasdiki yukarıda yer verdiğimiz ilkeler çerçevesinde kanaat verici bir vesika olarak değerlendirilip, bu belgenin “mahkeme tarafından onaylandığı/konkordatonun kesinleştiği hesap döneminde” kaybedilen tasarruf değeri ölçüsünde “zarar” olarak dikkate alınabilecektir.

- Ayrıca, konkordato tüm alacaklıları kapsadığından (bazı istisnalar hariç) onlar için de değersiz alacak kuralı işleyecektir.

- Vade konkordatosunda ise, değersiz hale gelen bir tutar bulunmadığından değersiz alacak yoluyla zarar kaydına neden olacak hukuki bir durum bulunmamaktadır.

5- Yurtdışında Yapılan Konkordato Ve Benzeri Anlaşmalar:

Kurumların sadece yurtiçi değil, yurtdışında da benzer mahiyet arz eden yollarla alacaklarının veya borçlarının ortadan kalktığı durumlar olabilir. Kanun koyucu, gerek vazgeçilen alacak için, gerekse değersiz alacak için özel bir belirlemeye yer vermediğinden yurtdışında benzer mahiyet arz eden alacak ve borçların silinmesi nedeniyle alacakların değersiz alacak, borçların ise vazgeçilen alacak olarak dikkate alınmalarını engelleyen bir durumun bulunmadığı açıktır.

Buna karşın, bu durumun resmi belgelerle mukni ve muteber delillerle tarh zamanaşımı süresi içinde ispatlanması gerekebileceği unutulmamalıdır.

6- Avans Niteliğinde Verilmiş Alacaklar İçin Konkordato:

Hazine ve Maliye Bakanlığı, yıllardır hasılat olarak dikkate alınmayan tutarların değersiz alacak veya şüpheli alacak olarak kayıtlara alınamayacağına dair gerekçe bazlı görüşler ile eleştirilere kaynaklık etmiştir.

İdarenin, “asıl alacaklı yerine başka bir mükellefe ödenen tutarın bu şirketin kapanması ve tahsilinin olanaksız kalması neticesinde yanlışlıkla yapılan ödemeden kaynaklanan alacağa yönelik yapılan icra takibi dosyasının borçlunun bulunamaması nedeniyle takipsizlik kararıyla kapatılması ile borcun tahsili yönünde fiili olarak imkansızlık durumu ortaya çıktığından söz konusu alacağın değersiz alacak olarak kabul edilmesi mümkün bulunmaktadır. Ancak, söz konusu alacağın değersiz hale geldiği yıl hesaplarına zarar olarak yazılması gerekmekte olup, bu zarar yazılmayan alacağın daha sonraki yıllarda değersiz alacak olarak dikkate alınması mümkün bulunmamaktadır” şeklinde görüş verdiği anlaşılmaktadır.

Sonuç itibariyle, değersiz alacağın tahakkukun bir parçası olmadığı ve sonuçları itibariyle hasılat yazılmayan tutarların da “değersiz alacak” kavramı içinde değerlendirileceği anlaşılmaktadır2.

Başka bir görüşte3 de,

“Bu itibarla, hizmet taahhüdü karşılığı olarak navlun avansı ödemesinde bulunduğunuz şirketin, taahhüdünü yerine getirmemesi ve 2011 yılında faaliyeti durdurması nedeniyle tahsil imkânı kalmadığını belirttiğiniz alacağınız için yukarıda açıklaması yapılan madde hükümlerini yerine getirdiğiniz takdirde Vergi Usul Kanununun

322 veya 323 üncü maddelerine göre hareket etmeniz mümkün bulunmaktadır.”

Şeklinde görüşe yer verildiği anlaşılmaktadır.

7- Vazgeçilen Alacaklar Hangi Zararlardan Mahsup Edilecektir?:

İdareye göre üç yıl içinde olmak koşuluyla, vazgeçilen alacak tutarının ticari bilanço zararına ilaveler ile zarar olsa dahi indirilecek indirim ve istisnaların da dikkate alınması suretiyle hesaplanması gereken zarar tutarından mahsup edilmesi gerekmektedir4.

Bize göre, idare tarafından zarar kavramına dahil edilen “zarar olsa dahi indirilecek indirim ve istisnaların” kar hesabında dikkate alınması hukuken hatalıdır.

Konunun bu boyutu için uzmanlarla görüşülmesinde yarar bulunduğu değerlendirilmektedir.

Kanun koyucu, herhangi bir şekilde mali zarar kavramına atıfta bulunmamakla beraber, lafzen bu vazgeçilen alacak tutarının bir karşılık olduğu, karşılık tutarının bilançodaki zararın mahsubuna yönelik olduğu, ve itfa amacı taşıdığı çok açıktır. Bu durumda, zarar kavramının ticari zarar dışında değerlendirilmesinin hukuken mümkün olmadığı düşünülmektedir.

8- Borçlunun İflası:

İflas; asliye ticaret mahkemesi tarafından iflasına karar verilen bir borçlunun (müflisin), haczedilebilen bütün mal varlığının, cebri icra yoluyla paraya çevrilerek, bundan bilinen bütün alacaklılarının tatmin edilmesini sağlayan toplu bir cebri icra yoludur. Konkordato talebi onaylanmaz/tasdik edilmezse ticaret mahkemesi borçlunun iflasına karar verir. İflas kararı verildiği anda borçlu hakkında iflas açılmış

olur. İflasın açılması ile, müflisin haczedilebilir bütün malları, alacak ve hakları nerede bulunursa bulunsun kendiliğinden bir masa, yani bir topluluk teşkil eder; buna “iflas masası” denilmektedir.

İflasın açılması ile borçlu artık masaya dahil mal varlığı üzerinde tasarrufta bulunamaz; masanın idaresi iflas organlarına geçer. İflas masası, paraları dağıtırken alacağının tamamını alamamış olan her alacaklıya ödenmemiş miktar için aciz vesi- kası/belgesi verir.

Bu vesika borcun ikrarını içeren senet mahiyetindedir. Alacaklı, aciz vesikasına dayalı olarak borçlunun mal edindiğini öğrenmesi halinde yeniden ödeme emri tebliği ile alacağını ister.

Dolayısıyla aciz belgelerine dayalı alacakları değersiz alacak olarak nitelendirmek mümkün değildir.

Ali ÇAKMAKCI

YMM / Bağımsız Denetçi / E. Hesap Uzmanı

1 İzmir Vergi Dairesi Başkanlığının 07.04.2014 tarih ve 84098128-125[6-2012/928]-175 sayılı Özelgesi,

2 Konunun bu boyutu için uzmanlarla görüşülmesinde yarar bulunduğu değerlendirilmektedir.

3 İstanbul Vergi Dairesi Başkanlığı, B.07.1.GİB.4.34.19.02-019.01-1952 sayı ve 21/06/2012 Tarihli Özelgesi

4 Kayseri Vergi Dairesi Başkanlığı, 24.04.2017 tarih ve B.07.1 .GİB.4.38.15.01-125[9-2016/20-297]-15708 sayılı Özelgesi

Makine ve Teçhizat Alımlarında Uygulanacak KDV İstisnası’ndan Yararlanılmasına Yönelik Sanayi ve Teknoloji Bakanlığının Talebi Üzerine Maliye Bakanlığının Düzenlediği Yazıda Uygulamaya İlişkin Önemli Açıklamalar Yapıldı

21.03.2018 tarih ve 7103 sayılı Kanun’la 3065 sayılı Katma Değer Vergisi Kanunu’na eklenen geçici 39. maddeyle; sanayi sicil belgesine sahip mükelleflere münhasıran imalat sanayiinde, 4691 sayılı Kanun kapsamındaki teknoloji geliştirme bölgesi ve ihtisas teknoloji geliştirme bölgesinde, 5746 sayılı Kanun kapsamındaki Ar-Ge ve tasarım merkezlerinde, 6550 sayılı Kanun kapsamındaki araştırma laboratuvarlarında Ar-Ge, yenilik ve tasarım faaliyetlerinde bulunanlara, münhasıran bu faaliyetlerinde, kullanılmak üzere yapılan yeni makine ve teçhizat teslimleri 31.12.2019 tarihine kadar katma değer vergisinden müstesna tutulmuştur.

Bunun yanında, KDV Genel Uygulama Tebliğinin (II/B-14.2) bölümünde de istisna kapsamında makine ve teçhizat satın almak isteyen alıcıların, teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde, Ar-Ge ve tasarım merkezlerinde ve araştırma laboratuvarlarında faaliyette bulunduklarına ve satın alacakları makine ve teçhizatı Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanacaklarına dair ilgili birimlerden alacakları belge ile KDV yönünden bağlı oldukları vergi dairesine istisna belgesi almak için başvuruda bulunacakları açıklanmıştır.

10.10.2018 tarihinde Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından yayınlanan yazı ile Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılmak üzere söz konusu istisna uygulaması kapsamında yeni makine ve teçhizat temin edilebilmesi için bahse konu faaliyetlerin Ar-Ge ve tasarım merkezlerinde, teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgesinde yapıldığına ve söz konusu makine ve teçhizata Ar-Ge, yenilik ve tasarım faaliyetlerinde ihtiyaç bulunduğuna dair belgenin;

- Ar-Ge ve tasarım merkezleri ile araştırma laboratuvarlarında, bunların kendi teşkilatlanmaları gereği sorumlu/ilgili yönetici birimleri,

- Teknoloji geliştirme bölgesi ile ihtisas teknoloji geliştirme bölgelerinde, bölge yönetici şirketleri tarafından verilmesinin uygun olacağı değerlendirilmektedir.

Bu çerçevede, ilgili istisnadan yararlanmak için Ar-Ge ve tasarım merkezleri için ekinde Sanayi ve Teknoloji Bakanlığı’ndan alınan Ar-Ge ya da tasarım merkezi değerlendirme ve denetim komisyonu karar toplantı tutanağı olmak üzere, alınacak makine ve teçhizatın Ar-Ge, yenilik ve tasarım faaliyetlerinde kullanılacağına dair taahhüdü içeren dilekçe ile ilgili vergi dairesine başvurmasının uygun olacağı ve Teknoloji geliştirme ve ihtisas teknoloji geliştirme bölgelerinin yönetici şirketlerinden, diğer vergisel teşviklerdekine benzer bir süreç ile firmaların bölgede yer aldığına ve bölgede yürüttüğü/yürüteceği Ar-Ge, yenilik ve tasarım faaliyetine dair alınacak bir belge ile makine ve teçhizat alımında KDV istisnasından yararlanabilecekleri belirtilmiştir. pwc

Gecikme Faizi – Gecikme Zammı Ne Demektir

Gecikme Faizi Vergi Usul Kanunu'nun 112/3. maddesinde düzenlenmiştir. Vergi Usul Kanunu'nun anılan maddesine göre, ikmalen, re'sen veya idarece yapılan tarhiyatlarda, dava konusu yapılmaksızın kesinleşen vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, son yapılan tarhiyatın tahakkuk tarihine kadar; dava konusu yapılan vergilerin ödeme yapılmamış kısmına, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, yargı organı kararının tebliğ tarihine kadar geçen süreler için gecikme faizi uygulanır.

Gecikme Zammı ise 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun'un 51. maddesinde “amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren” hesaplanan faiz olarak düzenlenmiştir.

Gecikme Faizi sadece ikmalen, re’sen veya idarece tarh olunan vergiler için hesaplanırken, Gecikme Zammı 6183 sayılı Kanuna göre takip edilen tüm kamu alacakları için uygulama alanı bulmaktadır.

Vergilerin normal vade tarihlerinden, tarhiyatın tahakkuk ettiği tarihe kadar, dava açılması durumunda ise vergi mahkemesi kararının idareye tebliğ edildiği tarihe kadar geçen süreler için gecikme faizi hesaplanır. Davanın mükellef (veya vergi sorumlusunun) lehine olması, ancak kararın temyiz yolu ile bozulması ve mahkemenin de buna uyması halinde de uymayı içeren vergi mahkemesi kararının tebliğ tarihine kadar uygulanır. Vergi mahkemesi kararının tebliğ tarihi tahakkuku ifade etmekteyse de, burada gecikme faizi idarece tarh olunarak hesaplandıktan sonra, 2. ihbarname veya 112 ihbarnamesi olarak anılan Vergi / Ceza ihbarnamesi ile mükellefe duyurulur. Bu ihbarname, gecikme faizi açısından tarh işlemi niteliğindedir. Dolayısıyla gecikme faizinin yanlış hesaplandığı veya haksız olduğu iddiası ile bu işlem aleyhine dava açıldığında, işlemin yürütmesi, İdari Yargılama Usulü Kanununun 27. maddesi uyarınca kendiliğinden durur ve artık tahakkuk veya takip işlemleri oluşturulamaz. 2. İhbarname ile tebliğ edilen gecikme faizinin bir ay içinde ödenmesi gerekir. Mükellefin (veya vergi sorumlusunun) uzlaşma yoluna gitmesi ve uzlaşması halinde gecikme faizi uzlaşma tutanağının imza tarihine kadar hesaplanır.

Tahakkuk aşamasından sonra belli bir ödeme süresi söz konusudur ki, bu süre için gecikme faizi veya gecikme zammı hesaplanmaz. Gecikme zammı ise kamu alacağının ödeme süresinin, bir başka deyişle vadesinin dolduğu tarihten, ödemenin yapıldığı güne kadar hesaplanır. Bu sürenin hesabında, vadenin dolduğu tarihi izleyen günden itibaren başlanır ve ödemenin yapıldığı gün de süreye dâhil edilerek hesaplama yapılır.

Gecikme faizi aylık olarak hesaplanır, bu hesaplamada ay kesirleri dikkate alınmaz. Gecikme zammı ise, gecikilen her ay için aylık hesaplanır, ay kesirleri için de günlük faiz hesaplaması yapılır. Günlük faiz olarak aylık faizinin otuzda biri esas alınır. Vergi cezaları için gecikme faizi hesaplanmaz. Buna karşılık vadesinde ödenmeyen cezalar için gecikme zammı hesaplanır. Ancak 6183 sayılı Kanun'a göre takip edilen vergi cezası dışındaki diğer cezalar için gecikme zammı hesaplanmaz.

Vergi Usul Kanunu'na göre “dava açılması nedeniyle tahsili duran vergi ve cezaların mükellefler tarafından davanın devamı sırasında kısmen veya tamamen ödenmesi suretiyle” gecikme faizinin dava sırasında işlemesi durdurulabilir. Ancak ödeme emrine karşı açılan davalar için gecikme zammın işlemesini durdurucu, ödemenin dışında bir yol yoktur.

Gecikme Faizi ve Gecikme Zammının ortak yönü ise hem gelir hem de kurumlar vergisi matrahının hesabında gider kalemi olarak dikkate alınamamasıdır. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/gecikme-faizi-gecikme-zammi-karmasasi/25916

Ücretin Zamanında Ödenmemesi Halinde Ne Gibi Hak Ve Yükümlülükler Ortaya Çıkar

4857 sayılı yasanın 34. maddesi hükmü gereğince ücretin zamanında ödenmemesi halinin zorunlu bir nedene dayanmaması durumunda münferid ya da toplu olarak işi ifadan kaçınma hakkını garanti altına almıştır. Hak ve grevi olamamakla beraber buna benzer bir eylemi toplu gerçekleştirme durumunu yasal bir zemine oturtmuştur. Yeni yasada, “ücreti ödeme gününden itibaren 20 gün içinde mücbir neden dışında ödenmeyen işçi, iş görme borcunu yerine getirmekten kaçınabilir. Bu nedenle, kişisel kararlarına dayanarak iş görme borcunu yerine getirmemeleri sayısal olarak toplu bir nitelik kazansa dahi grev olarak nitelendirilemez. Gününde ödenmeyen ücretler için mevduata uygulanan en yüksek faiz oranı uygulanmaktadır.(1)

Bu işçilerin bu nedenle iş akitleri çalışmadıkları için feshedilmez ve yerine yeni işçi alınamaz, bu işler başkalarına yaptırılamaz.” denilerek ücretin ödenmemesi durumunda işçilere, işi ifadan kaçınabilme ve ödenmeyen ücretleri için mevduata uygulanan en yüksek faiz oranında hak talep etme hakkı da verilmiştir.

İşçi belirli şartlarda avans isteyebilir. Bu şartlar işçinin istediği avans miktarı kadar çalışmış olması, maddi açıdan sıkıntılı bir anda bulunması (hastalık, icra, düğün vs.) ve işverenin dara düşmeden avansı ödeyebilecek durumda olmasıdır. Kanunun işçiye avans verilmesi yolundaki hükmü emredici niteliktedir. Bu şartlar gerçekleşirse işverenin avans ödeme zorunluluğu ortaya çıkmaktadır.

İşçi ikramiye dönemini tamamlamadan işten çıkartılmış ise; ikramiye çalıştığı süre ile orantılı olarak ödenmek zorundadır. (İkramiyesi yılda bir aylık ücret olan işçi yedi ay çalıştıktan sonra çıkarılmış ise: ikramiye aylık ücret * 7/12 = alınması gereken ikramiye ücreti)

İşveren ikramiye ödemelerinde işçilere eşit davranmak zorundadır.

Borcundan dolayı işçi maaşının dörtte birine kadar haciz işlemi yapılabilir. Ancak, işçinin bakmak yükümlülüğünde olduğu aile efradı için hakim tarafından tensip ve takdir olunacak miktar, bu paradan hariçtir. Yani bu durum, nafaka borcu alacaklılarının haklarını zayi etmez.(2)

Borçların şahsiliği ilkesi doğrultusunda, bir işçinin borcu için eşinin maaşı haczedilemez.

Kıdem tazminatı dışındaki işçilik hakları, 5 yıllık zaman aşımına, kıdem tazminatı ise on yıllık zaman aşımına tabi olduğundan İş Kanunun 32. maddesinde düzenlenen ücret alacaklarının zaman aşımı süresi 5 yıldır. Nazlı Gaye Alpaslan

--------------------

(1) 4857 sayılı kanun md. 34

(2) 4857 sayılı kanun md. 35

İşyeri Hekimlerine 2.5 Yıl Erken Emekli Olma Fırsatı

İşyeri hekimleri de yıpranma kapsamındalar. En az 10 yıl çalışmış olmak şartıyla, her yıl 360 gün değil, 420 gün çalışmış kabul edilirler. Yani 15 yıllık çalışma 17.5 yıl gibi sayılır ve 2.5 yıl daha erken emekli olma imkanı doğar.

Soru: Bir işyerinde işyeri hekimi olarak çalışıyorum. Ben de yıpranmadan yararlanabilecek miyim? Yoksa sadece hastanede çalışan sağlık personeli mi yıpranmadan faydalanabiliyor? (Tamer S)

AĞUSTOSTA BAŞLADI

Cevap: Ağustos ayından itibaren uygulanmaya başlanan sağlık çalışanlarına yıpranma hakkından yalnızca hastanelerde çalışan sağlık personeli yararlanmıyor. Kapsamdaki sağlık personeli nerede görev yapıyor olursa olsun yıpranmadan faydalanabiliyor. İşyeri hekimleri de yıpranma kapsamındalar. Dolayısıyla en az 10 yıl çalışmış olmak şartıyla, siz de her yıl 360 gün değil, 420 gün çalışmış kabul edileceksiniz. Dolayısıyla 15 yıllık çalışmanız 17.5 yıl gibi sayılacak. Bu sayede prim ödeme günleriniz daha çabuk dolacak ve daha erken emekli olabileceksiniz. Toplamda 2.5 yıl daha erken emekli olma imkanı söz konusu.

Askerlik borçlanması erkeklere büyük avantaj sağlıyor

Soru: 1967 doğumlu olup, 1991’de memur olarak göreve başladım. Askerliğimi 18 ay olarak meslekten önce yaptım. 1990’a ait 46 gün sigortamı hizmetime saydırdım. Emekliliğimi öne çekmek için en az kaç gün askerlik borçlanması yapmam gerekir? (Yaşar A)

Cevap: Emeklilik için 25 yıl hizmet süresi ve 53 yaş şartlarına tabisiniz. Dolayısıyla 3 Mayıs 2020’de emekli olabilirsiniz. Askerliğinizi borçlanmanız halinde 23 Mayıs 2002’ye kadarki çalışma süreniz artacağından bir yıl erken emekli olabilirsiniz.

15 ay süre yeterli

15 ay askerlik borçlanmanız SSK’lı günlerinizle birlikte yeterli olacaktır. Bir yıl erken olabilme hakkı nedeniyle askerlik borçlanması yapmanız lehinize olacak ve 3 Mayıs 2019’da emekli olabileceksiniz.

Primleriniz yeterli olmuyor

Soru: Emniyet mensubuyum, 17.12.2005’te mesleğe başladım. 1999’da üniversiteye başladım. 2004’te mezun oldum. Üniversite yıllarımı borçlanıp ödersem yaşı beklemeden emekli olabilir miyim? (Recep K)

Cevap: Fakülte ve yüksekokullarda okuduktan sonra, komiser yardımcısı veya polis memuru olarak atananların başarılı öğrenim sürelerin borçlanılması ve hizmetten sayılması mümkündür. Ancak borçlanarak sigortalılık sürenizi geri götürseniz dahi 23 Mayıs 2002’ye kadarki primleriniz erken emekli olmaya yetmez. Dolayısıyla emeklilik yaşını öne çekemez.

Çocuğu olanın da tüp bebek tedavisini karşılıyor

Soru: Eşimin önceki evliliğinden bir çocuğu var. Tüp bebek tedavisi yaptırmak istiyoruz ancak masraflar çok yüksek. Tüp bebek için SGK’ya dava açsak bizim masraflarımız da karşılanır mı?

Cevap: Daha önceki evliliklerinden çocuk sahibi olup olmadığına bakılmaksızın, evlat edinilmiş çocukları hariç, mevcut evliliğinde çocuk sahibi olmayan genel sağlık sigortalısı kadın ise kendisine, erkek ise bakmakla yükümlü olduğu eşinin göreceği tüp bebek tedavisi de SGK tarafından karşılanıyor. Anlaşmalı bir tüp bebek merkezinden hizmet almanız halinde üç denemeye kadar SGK tüp bebek tedavi masraflarını karşılıyor. Bunun için dava açmanıza gerek yok. Okan Güray Bülbül

Reddi Miras, Dul Ve Yetim Aylığını Engeller Mi?

Medeni Kanun uyarınca, kredi kartı batağına saplanan veya aşırı borçlu kişiler hayatını kaybettiğinde, varisleri, borçtan kurtulmak için mirası reddetme hakkına sahip bulunuyor. Mirasın reddinin üç ay içinde yapılması gerekiyor. Üç aylık ret başvurusu süresi, yasal mirasçılar tarafından, miras bırakanın ölümünü öğrendikleri tarihte, vasiyetname ile atanan mirasçılar için ise bu durumun kendilerine resmen bildirildiği tarihte başlıyor. Mirası reddeden kişiler, miras bırakanın borçlarından tamamen kurtulurken, para ve malvarlığından istifade edemezler.

DUL VE YETİM AYLIĞI ALABİLİRLER

Buna karşılık, reddi miras, sosyal güvenlik hukukundan kaynaklı hakları etkilemiyor. Dolayısıyla, borçlu miras bırakanın mirasını reddeden eş dul aylığından, çocukları da yetim aylığından yararlanır. Bu konuda hiçbir hak kaybıyla karşılaşmazlar. Alacaklılar, miras bırakanın eş ve çocuklarının dul ve yetim aylıklarına haciz koyduramazlar, para talep edemezler.

KIDEM TAZMİNATI VE EMEKLİ İKRAMİYESİ HACZEDİLEMEZ

Borçlu kişi çalışmaya devam ederken hayatını kaybetmişse, mirası reddetmiş hak sahipleri kıdem tazminatı ve emekli ikramiyesini alabilir. Alacaklılar, kıdem tazminatı ve emekli ikramiyesine haciz koyamaz. Yargıtay’ın bu konuda emsal kararları bulunuyor. Bununla birlikte, borçlu kişi emeklilik için dilekçe vermiş ancak, kıdem tazminatı ve ikramiyesini almadan vefat etmişse, bu durumda tazminat ve ikramiye terekeye dahil ediliyor ve mirası reddetmiş bulunan yakınları bu paraları alamıyorlar.

REDDİ MİRAS DAVASI AÇMAYAN DA YARARLANIR

Dul ve yetim aylığı ile kıdem tazminatı ve emekli ikramiyesine ilişkin bu haklardan, reddi miras başvurusunda bulunmayanlar da yararlanabiliyor. Yargıtay Hukuk Genel Kurulu’nun (2017/438 Esas ) 2018/770 sayılı kararında, ölümü tarihinde miras bırakanın ödemeden aczi açıkça belli veya resmen tespit edilmiş ise mirasın reddedilmiş sayılacağı vurgulandı. Bunun zımni ret anlamına geldiği kaydedilen kararda, ölenin pasifi aktifinden fazla ise yaşam deneyimlerinin bu mirasın reddedileceğini gösterdiği, dolayısıyla mirasçıların başvuru külfetine girmeden mirası reddetmelerinin mümkün olduğu kaydedildi.

https://www.haberturk.com/reddi-miras-dul-ve-yetim-ayligini-engellemez-2180128-ekonomi

Karayolları Trafik Kanunu ile Bazı Kanunlarda Değişiklik Yapan Kanun

TBMM Genel Kurulunda, trafik cezalarını artıran, uyuşturucuyla mücadeleye yönelik önlemleri içeren, yabancıların Türkiye’de iş ve işlemlerini kolaylaştıran düzenlemelerin de yer aldığı Karayolları Trafik Kanunu ile Bazı Kanunlarda Değişiklik Yapan Kanun Teklifi kabul edildi.

Kanuna göre, 45 yaşından gün almamış başpolis ve kıdemli başpolisler, gerçekleştirilecek sınavlarda başarılı olmaları ve eğitimlerini tamamlamaları halinde “komiser yardımcısı” olabilecek. Başpolis alımı sonlandırılacak.

Sahil Güvenlik Komutanı ve Emniyet Genel Müdürüne de kuvvet komutanları, Jandarma Genel Komutanı, orgeneral ve oramirallere uygulandığı şekilde yurt dışı görev yolculuklarında, 1. sınıf üzerinden yol gideri ödenecek.

Kalkınmada birinci derecede öncelikli illerde terörle mücadele kapsamında operasyonel faaliyetlerde takviye kuvvet olarak geçici görevlendirilen Emniyet Genel Müdürlüğü, Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı personeli, Harcırah Kanunu’ndaki, “geçici görev gündeliğinin verilebileceği azami süre” hükmünden istisna tutulacak.

Adıyaman merkez, Samsat, Kahta ilçeleri ve çevresinde 24 Nisan 2018’de ve Muğla’nın Ula ilçesinde 2017’de meydana gelen depremde zarar gören afetzedelere, Umumi Hayata Müessir Afetler Dolayısıyla Alınacak Tedbirlerle Yapılacak Yardımlara Dair Kanun hükümlerine göre yardım yapılacak.

Karayolları Genel Müdürlüğü görevlilerine, kendi denetim istasyonlarında, kamyon, çekici ve otobüs cinsi araçları takograf ve süre yönünden denetleyebilme ve ceza tutanağı düzenleme yetkisi verilecek.

Genel Müdürlüğü ağırlık ve boyut yönünden denetime tabi tuttuğu araçları, takograf ve çalışma-dinlenme süreleri yönünden denetleyebilecek, trafik idari para cezası karar tutanağı düzenleyebilecek.

Tescil Belgesi, Tescil Plakası almadan ve hurdaya ayrılan araçlarla karayollarına çıkan sürücülere bin 2 lira idari para cezası kesilecek. Hurdaya çıkarılmış araçların karayolunda sürülmesi yasaklanıyor. Sürüldüğünün tespitinde, sürücüsüne 2 bin 18 lira idari para cezası verilecek ve araçlar trafikten men edilecek. Araca mülki amir tarafından el konacak ve aracın mülkiyeti kamuya geçecek.

Çakar lamba, siren ve benzeri ışıklı veya sesli cihazlar, mevzuatta belirlenenler araçların dışında kullanılamayacak. Buna uymayanlara bin 2 lira idari para cezası uygulanacak.

Sürücü, araç sahibi değilse ayrıca tescil plakasına da ceza kesilecek. Bir yıl içinde 3 defa ihlal halinde araçlar, 15 gün trafikten men edilecek.

Araçlar üzerinde mevzuata uygun şekilde yapılan her türlü değişiklik, işleten tarafından 30 gün içerisinde araç tescil belgesine işlettirilecek. Bunu yerine getirmeyenler, 108 lira idari para cezasına çarptırılacak.

Mevzuata uygun olarak yapıldığı belgelenemeyen teknik değişikliğin çevredekileri rahatsız edecek derecede gürültü çıkaracak özellikte olması halinde bin 2 lira idari para cezası uygulanacak.

Muayenesiz araçların trafikte kullanımını engellemek amacıyla 108 lira olarak uygulanan idari para cezası, 235 liraya çıkarılacak.

Verilen süre sonunda muayenesini yaptırmayanlar ile ”emniyetsiz” raporu verilen araçlarla trafiğe çıkanlara 488 lira ceza kesilecek.

Trafik kazası, arıza halleri, acil yardım, kurtarma, kar mücadelesi, kaza incelemesi, genel güvenlik ve asayişin sağlanması gibi durumlar dışında emniyet şeritleri ve banketleri kullanılamayacak.

Sürücüler, trafiği aksatacak veya tehlikeye sokacak şekilde art arda birden fazla şerit değiştiremeyecek, tek yönlü karayollarında araçlarını ters istikamette süremeyecek.

Kamyon ve tırlarda emniyet şerit ihlaline 488 lira idari para cezası, trafiği aksatacak veya tehlikeye sokacak şekilde ardı ardına şerit değiştirme veya ters yönde araç sürme gibi ihlaller için ise bin 2 lira idari para cezası getirilecek.

Sol şeridi sürekli işgal eden kamyon ve çekici sürücülerine, bin 2 lira idari para cezası kesilecek.

Kırmızı ışık kuralını, son ihlalin gerçekleştiği tarihten itibaren geriye doğru bir yıl içinde ilk kez üç defa ihlal ettiği tespit edilenlerin 30 gün, ikinci kez üç kez ihlal ettiği tespit edilenlerin 45 gün, üçüncü veya daha fazla kez üç defa ihlal ettiği tespit edilenlerin 60 gün süreyle sürücü belgeleri alınacak.

İki ve daha fazla kez sürücü belgesi geri alınanlar, psiko-teknik değerlendirmeden ve psikiyatri uzmanının muayenesinden geçirilecek. Sürücü belgesi almasına engeli olmadığı anlaşılanlara trafik idari para cezalarının tahsil edilmiş olması şartıyla belgeleri iade edilecek.

Hız sınırlarında “yüzde 10-30” ve “yüzde 30 üzeri” şeklinde uygulanan 2 kademeli yaptırım, “yüzde 50’den fazlası” şeklinde 3’e çıkarıldı.

Hız sınırını yüzde 10-30 aşmada 235, yüzde 30-50 aşmada 488, yüzde 50’den fazla aşmada ise bin 2 lira idari para cezası uygulanacak.

İhlalin 1 yıl içinde 5 kez tekrar etmesi halinde, sürücü belgesi 1 yıl süreyle alınacak. 5 yıl içinde bu kapsamda sürücü belgesi ikinci kez geri alınanlara, “sürücü belgesi iptali” yapılacak.

Bu kişiler psiko-teknik değerlendirme ve psikiyatri uzmanının muayenesi sonucunda sürücülüğe engel hali bulunmadığı takdirde sürücü kurslarına katılarak, tekrar ehliyet alabilecek.

Halk arasında “spin” ya da “drift” denilen; el freni çekilmesi veya başka yöntemlerle aracın ani olarak yönünün değiştiren veya kendi etrafında döndürenler için 5 bin 10 lira idari para cezası uygulanacak, sürücü belgesi 60 gün süre ile geri alınacak.

Bu kişilere, psiko-teknik değerlendirme ve psikiyatri uzmanının muayenesi sonucunda sürücülüğe engel hali bulunmadığı takdirde sürücü belgesi iade edilecek. Araç 60 gün süre ile trafikten men edilecek, son ihlalin gerçekleştiği tarihten geriye doğru 5 yıl içinde bu madde kapsamında sürücü belgesi ikinci kez geri alınanların sürücü belgeleri iptal edilecek.

Bu kişiler, psiko-teknik değerlendirme ve psikiyatri uzmanının muayenesi sonucunda sürücülüğe engel hali bulunmadığı takdirde sürücü kurslarına katılarak, tekrar ehliyet alabilecek.

Yayaların, geçişlerde araçların hız ve uzaklığını göz önünde bulundurma yükümlülüğü kaldırılıyor.

Seyir halinde cep ve araç telefonu ile benzer haberleşme cihazlarını kullananlara verilen 108 lira olan idari para cezası, 235 liraya çıkarılacak.

Sürücülere, durarak yayalara ilk geçiş hakkı verme zorunluluğu getirilecek. Sürücüler, yaya veya okul geçitlerinin yanı sıra kavşak giriş ve çıkışlarında da yavaşlayacak. Uymayan sürücülere uygulanan para cezası 235 liradan 488 liraya çıkarılacak.

İzinsiz veya usulsüz yolcu taşımacılığı (korsan taşımacılık) ile mücadele kapsamında aracı, tescil amacı dışında veya güzergah dışında kullananlara 15 gün men ve bin 2 lira, izin/ruhsatta belirtilen faaliyet konusu dışında yolcu taşıyanlara 30 gün men ve 2 bin 18 lira, çalışma izni/ruhsatı almadan yolcu taşıyanlara 60 gün men ve 5 bin 10 lira, çalışma izninin/ruhsatının süresi bittiği halde yolcu taşıyanlara ise bin 2 lira idari para cezası uygulanacak.

Bu fiillerin geriye doğru bir yıl içinde tekrarı halinde, idari para cezaları iki kat şeklinde kesilecek.

Abartı egzoz kullananlara cezai yaptırım getirilecek. Yapılan değişikliğin çevredekileri rahatsız edecek derecede gürültü çıkaracak özellikte olması durumunda, idari para cezası bin 2 lira olarak uygulanacak. Araç mevzuata uygun duruma getirilinceye kadar trafikten men edilecek.

Karayolları Trafik Kanunu ile Bazı Kanunlarda Değişiklik Yapan Kanun Teklifi, TBMM Genel Kurulunda kabul edildi.

Kanuna göre, uzman jandarmaların astsubaylığa geçiş yaş sınırı 31’den 35’e çıkarılacak.

Terörle daha etkin mücadele edilebilmesi amacıyla Terörle Mücadele Kanunu kapsamındaki suç faillerinin yakalanabilmesine yardımcı olanlara veya yerlerini, kimliklerini bildirenlerin yanı sıra suçun ortaya çıkarılmasına veya delillerin ele geçirilmesine yardımcı olanlara da para ödülü verilebilecek.

Güvenlik soruşturması ve arşiv araştırması yapmakla görevlendirilen birimler, güvenlik soruşturması ve arşiv araştırması kapsamında bakanlıklar ile kamu kurum ve kuruluşlarının arşivlerinden ve elektronik bilgi işlem merkezlerinden bilgi ve belge almaya, Cumhuriyet Başsavcılıkları tarafından yürütülen soruşturma sonuçlarını, kovuşturmaya yer olmadığına dair kararlar ile kesinleşmiş mahkeme kararlarını almaya yetkili olacak.

Meralarla ilgili tasarruflarda asayiş yönünden daha etkin kararlar alınması amacıyla mera komisyonunda, genel kolluk biriminde görevli bir temsilci de bulunacak.

Yatırım izleme ve koordinasyon başkanlıkları da Vilayetler Birliğine üye olabilecek.

Türkiye’de ikamet etmeyen yabancılara da yabancı kimlik numarası verilerek, e-Devlet üzerinden yürütülen iş ve işlemlerde bu numara esas alınacak.

Kaçakçılıkla mücadele kapsamında soruşturma ve operasyon sürecinin yakalama dışındaki diğer aşamalarında yer alan personel de ödüllendirilecek.

Soruşturmalarda iletişimin tespiti, dinlenmesi, kayda alınması, gizli soruşturmacı ve teknik araçla izleme tedbirlerinde görevlendirilmek veya bilgi toplama, analiz, değerlendirme, fiziki takip ya da planlama veya sevk idare çalışmalarında bulunmak suretiyle katkı sağlayanlar da ikramiye alabilecek.

Düzenlemeyle, solumak, koklamak yoluyla veya başka bir şekilde kişilerde bağımlılık yapabilen çakmak gazının da hangi amaçla olursa olsun, çocuklara satılması veya verilmesi yasaklanıyor.

Genel kolluk hizmeti veren personele disiplin veya aylıktan kesme cezası verilecek fiiller genişletiliyor. Şapkasız göreve çıkmak, kılık kıyafetine özen göstermemek, uyuşturucu maddeyi özendirmek, yasal olmayan müşterek bahis oynamak, fuhşa teşvik eden, bunun yolunu kolaylaştıran ya da aracılık edenlerle irtibatlı olmak ceza kapsamında alınıyor.

Hakkari’nin Şemdinli ilçesinde yer alan Derecik beldesi ilçe olacak.

Z Raporu Kayıtlarının Excel Aracılığıyla Aktarımı Kullanıma Açıldı

Defter Beyan Sistemi yaptığı duyuru ile Defter Beyan Sisteminde Z Raporu Bildiriminde Excel aracılığıyla aktarımı kullanıma açıldığını, hızlı kayıt türleri bölümünün sisteme eklendiğini duyurdur.

Basit usule tabi mükelleflerin belge türü "Z Raporu" olan kayıtlarının sisteme "Excel" aracılığıyla aktarımına ilişkin geliştirme tamamlanarak kullanıma açılmıştır.

Gider kayıtlarının hızlı, kolay ve etkin bir şekilde yapılmasını sağlamak amacıyla geliştirilen “hızlı kayıt türleri” kullanıma açılmıştır.

Defter-Beyan Sistemine başvuru yapılmasından sonra meslek odası/ meslek mensubu değişikliği yapan mükelleflerin, Sisteme tekrar başvuru yapmasına gerek yoktur. Meslek odası/ meslek mensubu Sisteme giriş yaparak üyesini/ müşterisini "Mükellef Yönetimi" bölümünden ekleyebilir. www.muhasebeweb.com

Sağlık Çalışanlarına Verilen Fiili Hizmet Süresi Zammının SGK' ya Bildirimi

Konkordato Komiserinin Niteliklerine Ve Alacaklılar Kurulunun Zorunlu Olarak Oluşturulmasına Dair Yönetmelik

2 Haziran 2018 CUMARTESİ Tarihli Resmî Gazete

Sayı : 30439

YÖNETMELİK

Adalet Bakanlığından:

KONKORDATO KOMİSERİNİN NİTELİKLERİNE VE ALACAKLILAR KURULUNUN ZORUNLU OLARAK OLUŞTURULMASINA DAİR YÖNETMELİK

BİRİNCİ BÖLÜM

Amaç, Kapsam ve Dayanak

Amaç

MADDE 1 – (1) Bu Yönetmeliğin amacı; 9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu hükümleri uyarınca görevlendirilecek konkordato komiserinin nitelikleri ile alacaklı sayısı, alacak miktarı ve alacakların çeşitliliği dikkate alınarak alacaklılar kurulunun zorunlu olarak oluşturulacağı haller ve alacaklılar kuruluna dair diğer hususlara ilişkin usul ve esasları belirlemektir.

Kapsam

MADDE 2 – (1) Bu Yönetmelik, 2004 sayılı Kanun hükümlerine göre görevlendirilecek konkordato komiserinin nitelikleri ile alacaklılar kurulunun zorunlu olarak oluşturulacağı haller ve alacaklılar kuruluna dair diğer hususları kapsar.

Dayanak

MADDE 3 – (1) Bu Yönetmelik, 2004 sayılı Kanunun 289 uncu maddesinin dördüncü fıkrası ile 290 ıncı maddesinin altıncı fıkrasına dayanılarak hazırlanmıştır.

İKİNCİ BÖLÜM

Konkordato Komiseri

Konkordato komiserinin nitelikleri

MADDE 4 – (1) Konkordato komiseri olarak görevlendirilecek kişilerde aşağıdaki nitelikler aranır:

a) Türk vatandaşı olmak.

b) Tam ehliyetli olmak.

c) En az dört yıllık lisans eğitimi veren fakültelerden veya bunlara denkliği Yükseköğretim Kurulu tarafından kabul edilen yurtiçindeki veya yurtdışındaki öğretim kurumlarından mezun olmak ve beş yıldan az olmamak üzere mesleki tecrübeye sahip bulunmak.

ç) İflas etmemiş olmak.

d) Son üç yıl içinde görevin gerektirdiği özen yükümlülüğüne uymadığından dolayı konkordato komiserliği görevine son verilmemiş olmak.

e) Görevlendirildiği tarih itibarıyla disiplin yönünden meslekten veya memuriyetten çıkarılmamış ya da sanat icrasından veya mesleki faaliyetten yasaklanmamış olmak.

f) Kamu hizmetinden yasaklı olmamak.

g) Fiilen yürütmekte olduğu mesleğinin ilgili mevzuatında, konkordato komiserliğini yürütmesine engel bir hüküm bulunmamak.

ğ) 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun 53 üncü maddesinde belirtilen süreler geçmiş olsa bile; kasten işlenen bir suçtan dolayı bir yıldan fazla süreyle hapis cezasına ya da affa uğramış olsa bile devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar ile zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama veya kaçakçılık, gerçeğe aykırı bilirkişilik veya tercümanlık yapma, yalan tanıklık ve yalan yere yemin suçlarından mahkûm olmamak.

h) Terör örgütleriyle iltisaklı veya irtibatlı olmamak.

(2) Konkordato komiseri olarak üç kişinin görevlendirilmesi halinde, seçilecek komiserlerden birinin hukukçu ve birinin de yeminli mali müşavir olması tercih edilir.

(3) Bir kişi eş zamanlı olarak beşten fazla dosyada geçici komiser ve komiser olarak görev yapamaz.

Konkordato komiserinin yasaklılık sebepleri ve yasak işler

MADDE 5 – (1) Konkordato komiseri;

a) Kendisinin,

b) Karı veya kocasının, nişanlısının yahut kan ve kayın alt ve üstsoyunun veya üçüncü derece dâhil olmak üzere bu dereceye kadar olan kan ve kayın hısımlarının,

c) Kanuni temsilcisi veya vekili, çalışanı, kayyımı ya da yasal danışmanı bulunduğu bir şahsın,

menfaati olan işleri göremeyip derhal görevlendirmeyi yapan asliye ticaret mahkemesine haber vermek zorundadır. Mahkeme tarafından müracaat yerinde görülürse komiserin görevine son verilir.

(2) Konkordato komiseri, görevi kapsamında kendisi veya başkaları hesabına sözleşme yapamaz, yaparsa hükümsüzdür.

Konkordato komiserliğinden kaçınma ve ayrılma sebepleri

MADDE 6 – (1) Aşağıdaki kişiler konkordato komiserliği görevini kabul etmekten kaçınabilirler:

a) Bedensel engelleri veya sürekli hastalıkları sebebiyle bu görevi yapmakta güçlük çekecek olanlar.

b) Uhdesinde birden fazla konkordato komiserliği görevi bulunanlar.

c) Mahkemece kabul edilecek başkaca bir mazereti bulunanlar.

(2) Konkordato komiseri haklı bir mazeretin ortaya çıkması halinde görevden ayrılmayı beş gün içinde talep edebilir. Mazeretin kabulü mahkemenin takdirine bağlıdır.

Konkordato komiserinin yükümlülükleri

MADDE 7 – (1) Konkordato komiseri 2004 sayılı Kanunda belirtilen görevlerini yerine getirirken aşağıdaki yükümlülüklere uymak zorundadır:

a) Görevini kanun, yönetmelik ve dürüstlük kuralları çerçevesinde tarafsız, objektif ve özenle yerine getirmek.

b) Kendisine tevdi olunan görevi bizzat yerine getirmek.

c) Görevi sebebiyle öğrendiği sırların gizliliğini sağlamak ve korumak.

ç) Görevi sırasında elde ettiği bilgileri, kendisi, yakınları veya üçüncü kişiler yararına doğrudan veya dolaylı bir menfaat elde etmek için kullanmamak.

d) Görev, unvan ve yetkilerini kullanarak kendisi, yakınları veya üçüncü kişiler lehine menfaat sağlamamak, hediye kabul etmemek ve aracılıkta bulunmamak.

(2) Birinci fıkranın (c), (ç) ve (d) bentlerinde sayılan yükümlülükler komiserlik görevi sona erdikten sonra da devam eder.

(3) Birinci fıkrada sayılan yükümlülüklere aykırı davranan komiserin görevine mahkemece son verilir. Bu durum derhal bilirkişilik bölge kuruluna ve ayrıca eylemin suç oluşturması halinde Cumhuriyet başsavcılığına bildirilir.

Konkordato komiserinin bilgi ve belge temini ile iletişimi

MADDE 8 – (1) Konkordato komiseri görevi kapsamında ihtiyaç duyduğu bilgi ve belgeleri, özel ve kamu kurum ve kuruluşları ile ilgililerden talep edebilir, doğrudan yazışma yapabilir ve iletişim kurabilir.

Sicil

MADDE 9 – (1) Bilirkişilik bölge kurulları tarafından, konkordato komiseri olarak görevlendirilen kişinin bilgileri, görevlendirme tarihi, görevin sona ermesi ve sebeplerini içeren özel sicil tutulur.

(2) Bu sicil, bir kişinin aynı anda beşten fazla dosyada konkordato komiseri olarak görev almamasının ve konkordato komiserliği görevine son verilme sebeplerinin takibini sağlar.

(3) Görevlendirilen konkordato komiseri, sicile kaydedilmek üzere mahkeme tarafından bağlı olduğu bölge adliye mahkemesinin kurulu bulunduğu yerdeki bilirkişilik bölge kuruluna derhal bildirilir. Bu bildirim aşağıdaki hususları kapsar:

a) Görevlendirmeyi yapan mahkemenin adı ve dosyanın esas numarası.

b) Komiserin adı ve soyadı ile Türkiye Cumhuriyeti kimlik numarası.

c) Komiserin yerleşim yeri ve iletişim bilgileri.

ç) Komiserin mesleği, uzmanlık alanı, çalıştığı kurum veya kuruluşun adı.

(4) Komiserin görevinin sona ermesi halinde bu durum mahkemesince sebepleri ile birlikte derhal bilirkişilik bölge kuruluna bildirilir.

(5) Sicil, hâkim ve Cumhuriyet savcılarının erişimine açıktır.

ÜÇÜNCÜ BÖLÜM

Alacaklılar Kurulu

Alacaklılar kurulunun oluşturulması

MADDE 10 – (1) Mahkeme tarafından kesin mühlet kararıyla birlikte veya en geç 2004 sayılı Kanunun 299 uncu maddesi uyarınca alacaklıların alacaklarını bildirmesi ve aynı Kanunun 300 üncü maddesi gereğince borçlunun alacaklılar hakkındaki beyanı alındıktan sonra, yedi alacaklıyı geçmemek, herhangi bir ücret takdir edilmemek ve tek sayıda olmak kaydıyla konkordato komiserinin de görüşü alınarak alacaklılar kurulu oluşturulabilir.

(2) Bu durumda alacakları, hukuki nitelik itibarıyla birbirinden farklı olan alacaklı sınıfları ve varsa rehinli alacaklılar, alacaklılar kurulunda hakkaniyete uygun şekilde temsil edilir.

Alacaklılar kurulunun zorunlu olarak oluşturulacağı haller

MADDE 11 – (1) Hukuki nitelikleri büyük ölçüde birbirine benzer alacaklar, aynı alacaklı sınıfında yer alır. Rehinli alacaklılar, rehnin kıymetini karşılayan miktardaki alacakları bakımından ayrı bir sınıf olarak kabul edilir.

(2) En az üç alacaklı sınıfı bulunması kaydıyla, alacaklı sayısının iki yüz elliyi veya alacak miktarının yüz milyon Türk Lirasını aşması halinde alacaklılar kurulunun oluşturulması zorunludur.

Alacaklılar kurulunun görevi

MADDE 12 – (1) Alacaklılar kurulu, komiserin faaliyetlerine nezaret eder; komisere tavsiyelerde bulunabilir ve kanunun öngördüğü hâllerde mahkemeye görüş bildirir.

(2) Alacaklılar kurulu komiserin faaliyetlerini yeterli bulmazsa, mahkemeden komiserin değiştirilmesini gerekçeli bir raporla isteyebilir. Mahkeme bu talep hakkında borçluyu ve komiseri dinledikten sonra kesin olarak karar verir.

Alacaklılar kurulunun çalışma usul ve esasları

MADDE 13 – (1) Alacaklılar kurulu her ay en az bir kere toplanır. Alacaklılar kurulunun aylık olağan toplantıları komiser tarafından belirlenerek bildirilen gün ve yerde yapılır.

(2) Alacaklılar kurulu ayrıca üyelerinin salt çoğunluğunun talebi üzerine her zaman toplanabilir. Bu halde, yapılacak toplantıların komisere bildirilmesi zorunludur.

(3) Alacaklılar kurulu toplantıda hazır bulunanların oy çokluğuyla karar alır. Komiser toplantılarda hazır bulunarak alınan kararları toplantıya katılanların imzasını almak suretiyle tutanağa bağlar.

DÖRDÜNCÜ BÖLÜM

Son Hükümler

Yürürlük

MADDE 14 – (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 15 – (1) Bu Yönetmelik hükümlerini Adalet Bakanı yürütür.