Mehmet Özdoğru

23 Nisan Ulusal Egemenlik ve Çocuk Bayramı Çocuklarımıza Kutlu Olsun

Yargıtay'dan İşverene Kötü Haber

Çalışma ve Sosyal Güvenlik Bakanlığı'nın tüm uyarılarına rağmen, birçok firmanın iş güvenliği eğitimini göstermelik, sadece kağıt üzerinde yapılmış gibi gösterdiği iddia edildi. Yargıtay 10. Hukuk Dairesi, işçi sağlığının, iş güvenliği ve yapılmakta olan iş nedeniyle işçinin eğitiminin, bir kısım mevzuat hükümlerini içerir belgelerin kendilerine verilmesini değil, eylemli olarak, bu bilgilerin aktarımı ve öneminin kavratılması ile sağlanabileceğine hükmetti.

Yargıtay, iş güvenliği eğitimlerini göstermelik olarak, sadece kağıt üzerinde yapılmış gibi gösteren işverenlerin sorumluluktan kurtulamayacağına karar verdi. Bir kömür ocağında çalışan işçi, kesmeli bacaya malzeme taşırken taşıdığı maden direğinin demir bağlara çarpması sonucu dengesi bozularak dizlerini demiryolu raylarına çarptı. Ağır yaralanan işçi hastanede tedavi altına alındı.

Sigortalı işçiye Sosyal Sigortalar Kurumu (SGK) tarafından geçici iş göremezlik ödeneği ve tedavi masrafını ödedi. SGK, 1. İş Mahkemesi'ne açtığı davada, kurum zararının işverenden rücûan tahsiline karar verilmesini istedi. Kazanın gerçekleşmesinde yüzde 50 oranında işçinin kusurunun, yüzde 50 oranında da kaçınılmazlık olgusunun olduğunu kabul eden mahkeme, kazada işverene atfedilebilecek bir kusurun bulunmadığının kabulüyle davanın reddine hükmetti. Davacı SGK, kararı temyiz etti.

KARAR OY BİRLİĞİ İLE BOZULDU

Dava dosyasını yeniden inceleyen Yargıtay 10. Hukuk Dairesi, binlerce işvereni yakından ilggilendiren karara imza attı. Yargıtay kararında şu ifadelere yer verildi:

"İşçi sağlığı, iş güvenliği ve yapılmakta olan iş nedeniyle işçinin eğitimi, bir kısım mevzuat hükümlerini içerir belgelerin kendilerine verilmesini değil, eylemli olarak, bu bilgilerin aktarımı ve öneminin kavratılması ile sağlanabilir. Eğitimden sonraki aşama ise, işçi sağlığı ve iş güvenliği ile ilgili önlemlerin alındığının ve uygulandığının denetlenmesidir. İşverenlerce, iş güvenliği açısından yaşamsal öneme sahip bulunan araç ve gereçlerin sigortalılar tarafından kullanılması sağlandığında, kazalanma olasılığının tamamen ortadan kaldırılabileceği de yadsınamaz bir gerçektir. Meydana gelen iş kazasında; şayet, işveren, tüm önlemleri almış bulunmasına karşın, zararlandırıcı sigorta olayı ortaya çıkmışsa kaçınılmazlıktan söz edilebilir. Somut olayda artık, kaçınılmazlıktan bahsedilemez. Kazanın sebebi kaçınılmazlık olgusu değil, dikkatsiz ve tedbirsiz çalışma yapılmasıdır. Yani somut olayda alınması gereken tüm tedbirler alınmış değildir. Kaçınılmazlık olgusunun var olabilmesi için öncelikle tüm tedbirler alınmalı, buna rağmen beklenmedik olaylar nedeniyle kaza meydana gelmelidir. Yanılgıya dayalı, yargısal denetime elverişli olmayan raporların hükme dayanak alınması yerinde değildir. Mahkemece, kusur oran ve aidiyetinin belirlenmesi için yeniden alanında uzman bilirkişilerden oluşan heyet raporu alınmalı ve oluşacak sonuca göre karar verilmelidir. Mahkemece eksik inceleme ve araştırma sonucu karar verilmesi, usul ve yasaya aykırı olup, bozma nedenidir. Karar oy birliği ile bozulmuştur."

Vergi ve Cezaların Takibinde Niyabeten Haciz Uygulaması Nedir?

6183 sayılı AATUHK’nun 5. maddesi hükmüne göre cebri tahsilin yapılmasına ilişkin takip işlemleri tabiatıyla alacaklı amme idaresi tarafından yapılması gerekmektedir. Belli bazı hallerde alacaklı kamu idaresinin hangi birimi tarafından yapılacağı konusu da 6183 sayılı kanunun 5. maddesinde yerel tahsil dairesi olarak saptanmıştır. Bu tespitten yola çıkılarak alacaklı tahsil dairesi adına borçlunun mallarının bulunduğu bir başka mahaldeki idare alacaklı idare adına niyabeten ödeme emri tanzim ederek, tahsilat yapabilmektedir.[1]

Bilindiği gibi, Gelir İdaresi Başkanlığı 2009 yılından itibaren amme borcunun takibinde “yeni tip ödeme emirleri” tebliğ ederek bu amme alacağını takip ve tahsil etmektedir. Yeni tip ödeme emirleri eski tip yeşil ödeme emirlerine nazaran daha farklı ve A4 formatında beyaz zemin üzerinde daha basit bir şekil halindedir. Bu yeni tip ödeme emirleri aynı zamanda niyabeten yapılacak hacizlerde de uygulanabilmektedir.[2]

Niyabeten yapılacak ödeme emri tebligat ve hacizlerinde mükelleflerin bu işlemlere karşı 7 gün içerisinde haczin konusu ve yapılan işlemle ilgili olarak vergi mahkemesi nezdinde dava açma olanakları bulunmaktadır. Bu konuda 6183 sayılı AATUHK’nun 15. ve 16. md. hükmüne göre dava açma hakları söz konusudur.

Günümüz koşullarında tahsilat yöntemlerinin gelişmesi sonucunda mahalli tahsil daireleri olarak adlandıracağımız tahsil dairelerinin niyabeten tahsilat görevleri nispeten azalmıştır. Kanımızca, amme alacağının takip ve tahsilat işlemlerinin hangi tahsil dairesinin yapacağı konusu amme borçlusunun menfaatlerinde korumak şartı ile alacaklı amme idaresinin tahsil yetkisine bırakılması daha uygun olmaktadır. Örneğin, Büyükşehir belediyesi bulunan illerde asıl alacaklı amme idaresi olan (A) vergi dairesinin alacağını, borçlu bulunduğu (B) vergi dairesi üzerinden takip etmesi pek pratik bulunmayabilir. Özellikle yakın bölge içi kamu alacağının takibinde 6183 sayılı kanunun 5. maddesinin işletilmesi doğru değildir.

Kamu alacağının takip ve tahsil işlemlerinde en hızlı ve pratik şekilde hangi tahsil dairesince yapılabilinmesi alacaklı kamu idaresi o yerel daireyi görevlendirmelidir.[3] Burada amme alacağının çok süratli ve çok az masrafla tahsil edilmesi de hedeflenmelidir. Günümüz koşullarında uygulanan e-haciz, Türkiye çapında borçlu mükelleflerinin malvarlıklarının araştırılması uygulamaları sonucunda 6183 ayılı kanunun 5. maddesinin uygulama olanakları azalmıştır. Bu uygulamaların vergi daireleri tarafından borçlu mükellefler yönünde ticaret sicil kayıtları, tapu kayıtları, liman başkanlıkları kayıtları, trafik tescil büro kayıtları ile yapılan yazışmalar sonucunda amme borçlusu mükelleflerin izleri bir şekilde yakalanabilmektedir.[4]

Amme borçlusu mükelleflerin malvarlıklarının araştırılması konusunda vergi daireleri otomasyon projesi (VEDOP-2) kullanılarak amme borçlularının yakından izlenmesi imkanları genişletilmiştir. Böylece amme borçlusunun edindiği menkul ve gayrimenkul mallarının başka bölgelerde bulunan bir kısım malları bulunması durumunda, asıl tahsil dairesinin yapacağı takiplerin borçlunun veya mallarının bulunduğu yerdeki tahsil dairesi tarafından yapılması da ayrıca öngörülmektedir. Ancak burada asıl tahsilata yetkili daire mükellefin borçlu olduğu tahsil dairesidir. Bu noktada herhangi bir yetki devri söz konusu değildir. Tahsilata yetkili tahsil dairesi koğuşturma işlemlerini borçlunun veya malların bulunduğu yöredeki en yakın daireye kendi adına yaptırabilmektedir.[5] Yasal düzenleme gereği bu takip işlemlerinin niyabeten yani vasıta olarak dolaylı yaptırılması hedeflenmiştir. Bu düzenleme bir anlamda tahsilat yönünden sürat kazanmaya yönelik bir düzenlemedir.

6183 sayılı AATUHK’nun 5. maddesine göre takip işlemlerinin niyabeten yaptırılması aynı zamanda neticesinin bilinmesini ve buna göre işlem yapılmasına birlikte getirebilmektedir. Burada bu şekilde alacaklı tahsil dairesi borçluyu devamlı izleyerek genel durumundan bilgi sahibi olabilmektedir. Borçlunun veya mallarının bulunduğu mahal tahsil dairesi sadece o yerdeki mallarla ilgili olarak işlem yapabilecek ve borçlunun genel varlık durumunu bilemeyebilir.

Niyabeten tahsilat biçimi aynı idarelere ait tahsil daireleri arasında ve 6183 sayılı kanunun 5. maddesine göre yürütülebilmektedir. SGK alacakları için vergi dairesine niyabeten takibat yaptırması da mümkün bulunmamaktadır.

Yargıya intikal eden bir olayla ilgili olarak Danıştay 3. dairesi tarafından verilen bir kararda “6183 sayılı yasanın 5. maddesine göre takip edilen amme alacağının asıl borçlu şirketin mükellefi bulunduğu vergi dairesi müdürlüğünün vermiş olduğu yetkiye dayanılarak niyabeten davacının mükellefi olduğu vergi dairesi müdürlüğünce ödeme emri düzenlenmesi hukuka aykırı bulunmadığından aksi gerekçe ile verilen kararın bozulması gerektiği”hakkında karar verilmiştir. Böylece, olayda yerel daire tarafından 6183 sayılı kanunun 5. maddesine göre düzenlenen ödeme emri isabetli bulunmuştur.[6]

Diğer yandan, Danıştay 10. Dairesi tarafından verilen bir kararda; “DSİ Genel Müdürlüğünce 6183 sayılı kanuna göre takip ve tahsili gereken sulama ücretinin tahsili amacıyla, Maliye Bakanlığı DSİ Bölge Saymanlığınca ödeme emri düzenlenip tebliğ olunamayacağı”hakkında karar verilmiştir.[7]

Asıl amme borçlusu ile müştereken veya müteselsilen sorumlu olan ikincil amme borçluları açısından ise, takibe yetkili daire, takip edilen kişiye değil, takibin konusu olan kamu alacağının esas amme borçlusuna göre belirlenmesi gerekir.[8]

Sonuç olarak, bir kamu alacağının takip ve tahsilinde niyabeten yaptırılabilmesi için borçlu veya mallarının başka bir mahalde bulunmasının yanı sıra, naip tayin edilecek tahsil dairesinin, alacaklı kamu idaresi ile aynı cinsten kamu idaresine ait olması şartı da gerekmektedir. Nazlı Gaye Alpaslan

-----------------

[1]6183 sayılı kanun md.5, Genel Tebliğ Seri: A – Sıra No:1

[2]Örnek form nosu 9907-a şeklinde Devlet Malzeme Ofisi Basım İşleri Müdürlüğü tarafından bastırılmaktadır.

[3]6183 sayılı yasa md.5

[4]Sanayi ve Ticaret Bakanlığı tarafından yayınlanan Merkezi Tüzel Kişilik Bilgi Sisteminin Ticaret Sicili Memurlarında Uygulanması Hakkındaki Tebliğ, Bakınız İç Ticaret:2010/1

[5]YILMAZ Kazım, Kamu Alacaklarının Tahsil Usulü Hakkında Yasa, Ce-Ka Yayınları, Aralık 2006, s.67

[6]Dnş. 3. D. nin, 22.03.2006 gün ve E:2006/220-K:2006/768 sayılı kararları.

[7]Dnş. 10. D.nin, 25.04.1991 gün ve E:1988/1129-K:1991/1458 sayılı kararları.

[8]Dnş. 7. D.nin, 9/2/2004 gün ve E:2000/8637-K:2004/270 sayılı kararları. Turgut CANDAN – Hüseyin ÇEVİKBAŞ, Vergi Usul Kanunu ile İlgili Danıştay Kararları, s.213.

Memur Dışarıdan Prim Ödeyerek Emekli Olabilir Mi?

En az 10 yıl memurluk yapmış ve ayrılmış bir kişi; primlerini kendisi ödeyerek, memur olarak emekli olma fırsatı yakalar.

En az 10 yıl memurluk yapmış, daha sonra memurluktan istifa etmiş bir kişi SGK’ya başvurarak keseneklerini ve kurum karşılıklarını kendisi ödeyerek yani emekli sandığı iştirakçiliğini devam ettirerek, 4/c’li olarak emekli olabiliyor. Yani en az 10 yıl memurluk yapmış ve ayrılmış bir kişi, primlerini ödemeye devam etmesi halinde memur olarak emekli olma hakkı kazanabilir.

İSTİFAYLA AYRILMASI ŞART

İştirakçiliğin devam etmesi için en önemli şartlardan birisi memurluktan atılarak değil, istifa ederek ayrılmış olmaktır. Sigortalılıkları Emekli Sandığı’na tabi olarak devam edeceklerin ödeyecekleri kesenek, kadrolarının karşılığı olan dereceye göre belirlenir.

6 AYDA BAŞVURMALI

Kendi cebinden kesenek ödeyenlere her yıl bir kademe, her üç yıl içinse bir derece verilir. Ancak kesenekler, emekli ikramiyesinin hesabında dikkate alınmaz. İkramiye, istifa etmeden önceki çalıştığı süreye göre hesaplanarak ödenir. Uygulamadan yararlanmak için, memuriyetten ayrıldıktan sonra en geç 6 ay içerisinde SGK’ya başvurmak zorunluluğu var.

1 Ekim 2008 tarihi öncesi için geçerli

1 Ekim 2008 sonrası ilk kez memur olanlar, 5510 sayılı Kanuna tabi oldukları için, 5434 sayılı Emekli Sandığı Kanunu uyarınca düzenlenmiş isteğe bağlı iştirakçilikten yararlanamaz. Ancak 1 Ekim 2008’den önce memur olmuş, en az 10 yıl memurluk yapmış, memurluktan ayrıldıktan sonra SSK’lı veya Bağ-Kur’lu olarak çalışmamış ve en geç 6 ay içerisinde SGK’ya başvurmuş kişilerin isteğe bağlı iştirakçi olması mümkündür. Okan Güray Bülbül

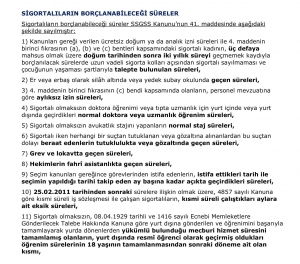

Sigortalıların Borçlanabileceği Süreler

UFRS 17 Sigorta Sözleşmeleri standardı sektöre nasıl etki edecek?

Uluslararası Muhasebe Standartları Kurulu (IASB/UMSK) UFRS 17 Sigorta Sözleşmeleri standardını 18 Mayıs 2017 tarihinde yayınladı ve standart, 1 Ocak 2021 ve sonrasındaki raporlama dönemleri için geçerli olacak. Bu standart 20 yıldan bu yana sigorta muhasebesi alanında yapılmış en belirgin değişiklik olacak ve sigorta şirketlerinin finansal tablolarını tamamen gözden geçirmelerini ve yeniden düzenlemelerini gerektirecek. Bu denli büyük bir değişim karşısında yatırımcılar ve diğer paydaşlar olası etkilerin ne olduğunu önceden görmek isteyecekler. Standart; Genel Model (Building Block Approach-BBA), Prim Dağılımı Yaklaşımı (Premium Allocation Approach - PAA) ve Değişken Ücret Yaklaşımı (Variable Fee Approach - VFA) olmak üzere 3 farklı ölçüm modeli sunuyor. Birinci ölçüm modeli hemen hemen tüm uzun süreli sözleşmeler için, ikincisi hemen hemen tüm kısa süreli sözleşmeler için, üçüncü ölçüm modeli ise kâr paylaşımı içeren sözleşmeler için geçerli. Bu ölçüm modellerinin kullanılması ile birlikte mevcut uygulamalara kıyasla ciddi değişiklikler yaşanacağını öngörüyoruz. Yeni standart belli başlı hususlar sebebiyle belirgin şekilde mevcut standarda göre farklılık gösteriyor. Sözleşme karlılığının poliçe vadesine dağılımı değişecek ve tahmini zarar hemen muhasebeleştirilecek. Yükümlülüklerin hesaplanması ve varsayımların belirlemesine ilişkin süreçler daha karmaşık hale gelecek ve veri gereksinimleri artacak. Yapılan tahminlerin tutarlılığına dair analizler de ön plana çıkacak.

IASB tarafından yeni standardın uygulamaya geçiş tarihi 1 Ocak 2021 olarak belirlendi. Bu süre zarfında şirketlerin yeni gereksinimlerini analiz edip uygulamaya hazır hale gelmeleri bekleniyor. Her ne kadar uzun bir zaman aralığı olduğu düşünülse de süreçlerin karmaşıklığı göz önüne alındığında bugünden gerekli adımları atmak büyük önem taşıyor. Önümüzdeki süreç sadece Aktüerya ve Finans birimleri için değişiklik anlamına gelmiyor, şirketlerin tüm birimleri ve paydaşları konu ile ilgili farkındalığa sahip olmalı. UFRS 17’ye ek olarak sigorta şirketleri önümüzdeki üç yıl içinde aşağıda belirttiğimiz diğer standartlara da uyum sağlamak zorunda olacak:

- UFRS 9 Finansal Araçlar - 1 Ocak 2018 (Sigorta Şirketleri 1 Ocak 2021’e erteleyebilecek)

- UFRS 15 Müşteri Sözleşmelerinde Hasılat - 1 Ocak 2018

- UFRS 16 Kiralamalar - 1 Ocak 2019

UFRS 17’nin en temelde ölçüm birimi tek bir sigorta sözleşmesidir ancak şirketler desteklenebilir ve denetlenebilir gerekçeler çerçevesinde, benzer risklere konu poliçeleri gruplayabilirler. Şirketlere önerimiz, bir an önce bu gruplama seviyesini ne şekilde yapabileceklerine ve bunun etkilerine dair analizlerini tamamlamaları. Yeni gruplama kriterleri nedeni ile şirketler bugünden çok daha küçük parçalar halinde portföylerini izleyecek ve raporlama yapacak. Sözleşmeler gruplanırken başlangıç tarihleri de dikkate alınacak (1 yıl ya da daha kısa vadeli sözleşmeler hariç). Özellikle portföydeki sözleşmelerin zarar etme olasılıklarına göre gruplanması zorunluluğu önemli etkiler doğuracak. Yükümlülük Yeterlilik Testi (LAT)’nin yerini "onerous" sözleşme testi alacak. Bu yeni testin, LAT’dan çok daha granüler seviyede bir ölçüm yapacağı bekleniyor. Bazı hayat dışı sigorta sözleşmeleri, uzun vadeli olmaları veya zarar edecekleri beklentisi ile daha karmaşık değerlendirme süreçlerine tabi olabilir.

BBA veya Genel Model, UFRS 17’nin temel ölçüm modeli olacak ve BBA mevcut birçok sigorta muhasebe modelinden farklı. Yeni modeller, veriler ve süreçlerin yanı sıra karın zamana bağlı dağılımında değişim anlamına gelecek. Sözleşmelerin farklı bir çok kriter bazında sınıflandırılmasından dolayı, mevcut duruma kıyasla çok daha detaylı finansal raporlama ihtiyaçları doğacak. Sözleşmeleri gelecekteki nakit akışlarının bugünkü değeri kullanılarak değerleyeceğimizden dolayı bugünkünden daha karmaşık yöntemlere ihtiyaç olacak. İskonto oranı ve risk marjının belirlenmesi yeni teknikler gerektiriyor. Risk marjı, birçok mevcut modelle karşılaştırıldığında yeni bir gereklilik olmasına rağmen, Solvency II kapsamında hali hazırda hesaplanıyor. CSM yani tahmini kar rakamının hesaplanması ve zamanla serbest bırakılması kârın zamana dağılımını değiştirecek.

Prim dağılımı yaklaşımı hayat dışı sigortalardaki mevcut uygulamalara benzer. Şirketlerin PAA yöntemini hangi sözleşmeler için kullanıp kullanamayacağını analiz etmeleri önem taşıyor. Zarar eden (Onerous) sözleşme gruplarında bu yöntem geleceğe dair yükümlükleri karşılamakta yetersiz kalacağından bu tarz sözleşmelerde yine Genel Model’in yaklaşımından faydalanılması gerekecek. İnşaat, mühendislik ve ipotek sigortası gibi uzun vadeli hayat dışı sözleşmeler için bu yöntem gereklilikleri karşılamayabilir. Sonuç olarak, şirket, değerleme, modelleme ve ilgili süreçlerde ek karmaşıklıkla karşı karşıya kalacak. Değişken Ücret yaklaşımı, genel modelin bir varyasyonu olup doğrudan katılım özellikli sözleşmeler için kullanılacak. Katılım özellikli sözleşmelerin bu yaklaşımı uygulamak için gerekli olan kriterleri karşılayıp karşılamadığını belirlemek için değerlendirme yapılması gerekecek, ancak Türkiye sigorta sektöründe birikimli hayat poliçelerinin bu model ile değerlenmesi bekleniyor. Varlığın değerindeki değişimlerden kaynaklı dalgalanmaları önlemek amacı ile bu farklar hizmet marjı olarak muhasebeleştirilecek.

Standart, finansal tablolarda sigorta ile ilgili kalemleri göstermek için özel gereklilikler talep ediyor. Prim gelirinden ziyade, sigorta geliri risk ve yatırım unsuru ayrı olarak raporlanacak. Bu, hayat sigortası sözleşmeleri için mevcut gelir tablosu gösteriminde köklü bir değişikliği temsil ediyor. Sigorta sözleşmeleri ile ilgili hasar ve diğer masraflar daha sonra dipnotlarda açıklanacak ve bu şekilde bir teknik sonuca ulaşılacak. Prim gelirleri, artık kar zararda görünmeyecek, bunun yerine "sigorta sözleşmeleri geliri" gelecek. Sigorta sözleşme gelirleri farklı birçok unsurun ayrı ayrı hesaplanarak bir araya gelmesinden oluşur. İlerleyen dönemlerde yeni formatların yatırımcılar için yeterli olmadığı düşünülür ise ilave gereklilikler doğabilir.

Reasürörler, sözleşmelerini değerler iken sigorta şirketleri ile aynı ilkeleri uygulayacaklarReasürörler, standart sigorta sözleşme modellerini (Genel Model veya Prim Dağılımı Yaklaşımı) kullanarak sözleşmelerini değerleyecekler. Sedan şirketler belli alanlarda farklı uygulamalara tabi olabilir. Reasürans varlıkları ile söz konusu sigorta konusu yükümlülüklerin değerlenmesinde aynı varsayımların kullanılması gerekiyor.

İlke olarak, karşılaştırma yapılabilmesini sağlamak amacı ile standardın geriye dönük olarak, uygulanması gerekecek. Standardın yürürlülük tarihi 1 Ocak 2021 olduğundan dolayı, Aralık bilançosu için açılış tarihi 1 Ocak 2020 olacak. Sigortacılar, özellikle de hayat sigortacılarının tam bir retrospektif yaklaşım uygulamak için güvenilir veri tedarikinde karşılaşacakları zorlukları görerek, yaklaşımı basitleştirmek için bir dizi geçiş seçeneği sunuluyor. Bununla birlikte, yeni standardı uygulamaya hazırlamak ve geçiş yapmak için hazırlanmak büyük bir gayret olacak. Özellikle finans ve aktüeryal kaynaklar olmak üzere organizasyonun birçok bölümünü etkileyecek. Geçişte ve devam eden süreçte vergiye dair hususlar ele alınmalı.

IASB’nin sigorta sözleşmeleri üzerindeki çalışması bir kısa mesafe koşusundan çok bir maratona benziyor. Bunun en büyük kanıtı, çok uzun yıllardan beri üzerinde çalışılan standardın ancak bu sene yayınlanabilmesi. Öte yandan IASB'nin sigorta sözleşmeleriyle ilgili projesinin başlıca hedeflerinden biri mali tablolardaki şeffaflığı arttırmaktı. Sağlanan bilgiler; sigortacının ne kadar riski üstlendiği, rapor edilen tutarda ne kadar belirsizlik bulunduğu, performansı neyin etkilediği, sigortacının sigorta sözleşmelerinden doğan yükümlülüklerini yerine getirmek için ne kadar ödemeyi beklediğini ve verilen opsiyon ve garantilerin değerini içeriyor. Bu bilgilerin bir kısmının mali tablolar ile sunulmasına rağmen, dipnotlarda daha fazla detay verilmeli. EY olarak; standardın yaratacağı geniş etki ve hayata geçirmek için gerekli adımların karmaşıklığı nedeni ile şirketlerin etki analizlerine bir an önce başlamalarını öneriyoruz. Önümüzdeki dört yıl içinde sigorta şirketleri çok ciddi teknik ve operasyonel değişimler ile karşı karşıya olacak. Damla Harman

E-Arşiv Ve E-İrsaliye Zorunluluğu Geliyor

GİB, e-faturaya kayıtlı şirketleri ilgilendiren taslak tebliğ yayımladı. e-faturaya kayıtlı olan mükellefler, 01 Ocak 2019 tarihine kadar e-arşiv fatura ve e-irsaliye'ye geçmek zorunda olacak. Taslak tebliğin Resmi Gazete'de yayımlanmasına kesin gözüyle bakılıyor.

Gelir İdaresi Başkanlığı (GİB), e-Dönüşüm uygulamalarını yaygınlaştırmak adına büyük bir adım attı.

433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'ni ve 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'ni güncelleştireceği birer taslak tebliğ yayımladı. Her iki taslak tebliğ de e-faturaya kayıtlı şirketleri yakından ilgilendiriyor.

Kâğıt fatura ve kâğıt irsaliye devri bitiyor

Resmi Gazete'de yayımlanmasına kesin gözüyle bakılan taslak tebliğde, e-faturaya kayıtlı olan mükelleflerin, 01 Ocak 2019 tarihine kadar e-arşiv fatura ve e-İrsaliye'ye geçme zorunluluğuna vurgu yapıldı. Brüt satış hasılatı 5 milyon TL ve üzeri olan tüm şirketlerin e-fatura ve e-arşiv faturaya geçmeleri zorunlu hâle gelecek. Aynı günde aynı kişi veya kurumlara düzenlenen, toplam tutarı 50 bin TL ve üzerinde olan faturalar da e-arşiv fatura olarak düzenlenecek.

E-ticaret aracı hizmet sağlayıcıları, internet reklamcılığı hizmet aracıları ile internet ortamında ilan yayımlayan mükelleflere de e-arşiv fatura zorunluluğu gelecek. Bunun yanında, Gelir İdaresi Başkanlığı, riskli ya da vergiye uyum düzeyi düşük mükelleflere yazılı bildirim suretiyle e-fatura ve e-arşiv fatura zorunluluğu getirecek.

60 bin mükellef e-arşive geçecek

Güncel rakamlara göre, e-faturaya kayıtlı kullanıcı sayısı 74 bini geçti. e-arşive kayıtlı kullanıcı sayısı yaklaşık 14 bin. Bu doğrultuda 60 bin mükellefin e-arşive geçmesi bekleniyor. e-faturaya kayıtlı 74 binden fazla mükellef de e-İrsaliye'ye geçecek.

e-Dönüşüm firması Foriba'nın CEO'su Koray Gültekin Bahar, zorunlulukla birlikte şirketlerin sağlayacağı tasarrufa vurgu yaptı.

Bahar, "e-İrsaliye'ye geçiş yapanlar, e-faturanın sağladığı maliyet tasarrufunun üç katı kadar tasarrufu elde edebilecek. e-arşiv tasarrufu ise en az e-fatura tasarrufu kadar olacaktır. Dijital platformlarda bulunan veriler, hiçbir zaman kaybolmadan güvenli bir şekilde saklanabiliyor. İşlemler tamamen elektronik ortamda yürütüldüğü için doğaya da katkı sunuluyor. Foriba olarak, bu avantajlardan dolayı tüm şirketlerin e-İrsaliye ve e-arşiv fatura uygulamalarına geçerek e-Dönüşüm platformumuzdaki yerini almalarını bekliyoruz" dedi.

https://www.dunya.com/ekonomi/e-arsiv-ve-e-irsaliye-zorunlulugu-geliyor-haberi-412615

Kurumlar Vergisi Beyannamelerinin Verilme Süresi İle Elektronik Defterlerin Oluşturulma, İmzalanma Süresi ve Elektronik Defter Beratlarının Yüklenme Sürelerinin Uzatıldı

Tarih: 20/04/2018

Sayı: VUK-103 / 2018-7

T.C.

MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

VERGİ USUL KANUNU SİRKÜLERİ/103

Konusu: 2017 Hesap Dönemi Kurumlar Vergisi beyannamelerinin verilme süresi, Elektronik defter (e-Defter) uygulamasına dâhil olanlar tarafından 30 Nisan 2018 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresinin uzatılması.

Tarihi : 20/04/2018

Sayısı : VUK-103 / 2018-7

- Giriş:

Bakanlığımıza iletilen talepler doğrultusunda, 213 Vergi Usul Kanununun mükerrer 28 inci maddesindeki yetkiye dayanılarak; 2017 Hesap Dönemi Kurumlar Vergisi Beyannamelerinin verilme sürelerinin uzatılması, mezkur Kanunun mükerrer 242 nci maddesindeki yetkiye dayanılarak, Elektronik defter (e-Defter) uygulamasına dâhil olanlar tarafından 30 Nisan 2018 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresinin uzatılması bu sirkülerin konusunu oluşturmaktadır.

- Kurumlar Vergisi Beyannamelerinin Verilme Süresinin Uzatılması:

25 Nisan 2018 günü sonuna kadar verilmesi gereken Kurumlar Vergisi Beyannamelerinin verilme süreleri 30 Nisan 2018 Pazartesi günü sonuna kadar uzatılmıştır.

Beyanname verme sürelerinin uzatılması ödeme süresini etkilemeyeceğinden, mükelleflerin beyan ettikleri vergileri kanuni süresinde (30 Nisan 2018) ödeyecekleri tabiidir.

- Elektronik Defterlerin Oluşturulma ve İmzalanma Süresi ile Elektronik Defter Beratlarının Yüklenme Süresinin Uzatılması:

30 Nisan 2018 günü sonuna kadar oluşturulması ve imzalanması gereken e-Defterlerin oluşturulma ve imzalanma süresi ile aynı sürede Gelir İdaresi Başkanlığı Bilgi İşlem Sistemine yüklenmesi gereken “Elektronik Defter Beratları”nın yüklenme süresi 4 Haziran 2018 günü sonuna kadar uzatılmıştır.

Duyurulur.

Adnan ERTÜRK

Gelir İdaresi Başkanı

Borçlanma Maliyeti Ve Muhasebe Uygulaması

Firmalar aktif varlıklarını oluşturmak için gerekli olan finansmanı bazen kendi öz kaynaklarıyla sağlayamamaktadır. Bazen de Öz kaynakların kifayetsiz olması durumunda yabancı kaynak kullanımları gerekmektedir. Bu nedenle İşletmeler, bankalardan borçlanabileceği gibi, satıcılarla yapılan ticari ilişkilerden, ortaklara veya diğer kişilere olan borçlardan, tahvil ihracı gibi sermaye piyasası işlemlerinden borçlanabilmektedir.

Dönemin finansman giderleri şu amaçlarla oluşturulur.

- Üretim maliyetine verilmesi gereken finansman maliyetleri

- Sabit varlıkların maliyetlerine verilmesi gereken finansman maliyetleri

- Doğrudan gider yazılması gereken finansman giderleri

Doğrudan Gider Yazılan Borçlanma Maliyeti

Bir işletme tarafından borçlanılan fonlarla ilgili olarak katlanılan faiz, kur farkları, komisyon ve benzeri giderler borçlanma maliyeti kapsamında olup borçlanma maliyetlerinin ortaya çıkışı ile ilgili örnekler aşağıda sayılmıştır.

- Bankadaki hesap mevcudundan fazla çekilen paralara uygulanan faizler,

- Kısa ve uzun vadeli borçlanmalara uygulanan faizler,

- Borçlanmalarla ilgili ıskonto ve primlerin itfaları,

- Borç anlaşmalarının düzenlenmeleri ile ilgili olarak oluşan maliyetlerin itfaları,

- Finansal kiralama işlemlerinde tahakkuk eden borçlanma maliyetleri,

- Yabancı para ile ilgili borçlanmalarda finansman maliyeti niteliğindeki kur farkları.

Aktifleştirilen Özellikli Varlık Borçlanma Maiyeti

Nitelikli varlık, stoklar ve maddi duran varlıklardan oluşur. Bu varlıkların nitelikli varlık sayılabilmesi için satışa veya kullanıma hazır hale gelmelerinin uzun bir süre alması gereklidir. Bu tür stoklar, çoğunlukla siparişe bağlı olarak üretilen stoklardır. Bu tür stoklara aşağıdakiler örnek olarak verilebilir;

- Üretim tesisleri

- Deniz araçları imal eden bir işletmede üretilen yat,

- Yap-sat işi uğraşan işletmede inşa edilen daireler,

- Şarap üretim işletmesindeki şaraplar.

- Satılabilir bir duruma getirilmesi uzun bir süreyi gerektiren stok,

- Enerji üretim santralları,

- İnşa edilmekte olan yer altı ve yer üstü düzenler,

- Binalar.

MUHASEBELEŞTİRME

- Temel Yöntem

Borçlanma maliyetleri ortaya çıktıkları dönemde gider olarak muhasebeleştirilirler. Borcun, kullanım yeri veya amacı dikkate alınmaz, finansman maliyeti, doğrudan gider olarak kayda alınır. Tekdüzen muhasebe sisteminde aşağıdaki hesaplar finansman maliyetlerinin kayıtlara alınmasında kullanılır.

7/A Seçeneği: 780 FİNANSMAN GİDERLERİ HESABI, 781 FİNANSMAN

GİDERLERİ YANSITMA HESABI, 782 FİNANSMAN GİDERLERİ FARK HESABI

7/B Seçeneği: 797 FİNANSMAN GİDERLERİ HESABI kullanılır.

Maliyet hesaplarında izlenen borçlanma maliyetleri ay sonlarında veya geçici vergi dönemi sonlarında kullanılan borçlanmanın süresine göre gelir tablosu hesaplarına aktarılır. Aktarılacak gelir tablosu hesapları. 660 KISA VADELİ BORÇLANMA GİDERLERİ, 661 UZUN VADELİ BORÇLANMA GİDERLERİ

ÖRNEK:

Balkan Unlu Mamuller Üretimi Limited Şirketi işletme sermayesi ihtiyacını karşılamak için 160.000,00 TL kredi kullanmıştır. Dönem sonunda bu kredi için banka tarafından 10.000,00 TL faiz tahakkuk ettirilmiştir.

Şirket krediyi belirli bir özellikli varlığı elde etmek amacı dışında şirketin genel ihtiyaçlarını karşılamak üzere kullandığı için, kredi faizinin gider olarak muhasebeleştirilmesi gerekmektedir.

–––––––––––––––––––––– / ––––––––––––––––––––––

102 BANKALAR 160.000.00

300 BANKA KREDİLERİ 160.000.00

Kredi kullanımı

–––––––––––––––––––––– / ––––––––––––––––––––––

780 FİNANSMAN GİDERLERİ 10.000.00

300 BANKA KREDİLERİ 10.000.00

Faiz tahakkuku

–––––––––––––––––––––– / ––––––––––––––––––––––

660 KISA V. BORÇLANMA GİDERLERİ 10.000.00

781 F İN ANSMAN G İDERLERİ

YA N S ITMA HESABI 10.000.00

Faiz giderinin sonuç hesaplarına aktarılması

–––––––––––––––––––––– / ––––––––––––––––––––––

781 FİNANSMAN GİDERLERİ

YANS ITMA HESABI 10.000.00

780 F İN ANSMAN G İDERLERİ 10.000.00

Dönem sonunda yansıtma hesabının kapatılması

–––––––––––––––––––––– / ––––––––––––––––––––––

Örnek:

Senet karşılığı 8 ay vadeli kredi kullanılmış bulunan Garanti Bankası’ndan alınan yıl sonu hesap özetinde hesaba, 50.000 TL faiz ile Banka ve Sigorta Muameleleri Vergisi tahakkuk ettirilmiş olduğu görülmüştür.

…………………………………………………………………….

780 FİNANSMAN GİDERLERİ 50.000,00

300 BANKA KREDİLERİ 50.000,00

300.10 Garanti Bankası

Dönem faiz giderinin kaydı

………………………………………………………………………..

Örnek:

Bir işletme özellikli olmayan bir varlık için kısa vadeli 500.000 TL kredi kullanmış ve dönem sonunda buna ilişkin 80.000 TL faiz tahakkuk etmiştir. Temel yönteme göre dönem gideri olarak muhasebeleştirilecektir.

İşlem yevmiye kayıtlarında aşağıdaki gibi görülecektir.

………………………………………………./…………………………………………………………………

780 FİNANSMAN GİDERLERİ HS. 80.000,00

780.01Kısa Vadeli Borçlanma Gideri

300 BANKA KREDİLERİ HS. 80.000,00

300.01 (X) Bankası HS.

Dönem faiz giderinin kaydı

/…………………………………………………………………..

- 2. Alternatif Yöntem

Nitelikli bir varlığın alımı, inşası ve üretimi ile doğrudan ilişkisi kurulabilen borçlanma maliyetleri ilgili varlığın bir parçası olarak aktifleştirilirler.

Alternatif yönteme göre; bir özellikli varlığın satın alınması, inşaatı veya üretimi ile doğrudan ilgisi bulunan borçlanma maliyetleri ilgili varlığın maliyetine dâhil edilir. Bu tür maliyetler güvenilebilir bir biçimde ölçülebilmeleri ve gelecekteki ekonomik yararlardan işletmenin faydalanabilmesinin muhtemel olması durumunda, özellikli varlığın maliyetine dâhil edilir. Bunun dışındaki borçlanma maliyetleri oluştukları dönemde gider olarak muhasebeleştirilir.

Borçlanma maliyetlerinin aktifleştirilme koşulları şunlardır.

- Borç özellikli varlıkta kullanılmak için alınmalı,

- Bu borçla özellikli varlık satın alınmalı, inşa edilmeli ya da üretiminde doğrudan kullanılmış olmalı,

- Özellikli varlığın maliyetine eklenecek olan borçlanma maliyetleri tutarı standarda uygun olarak belirlenmeli,

- Özellikli varlık işletmeye ekonomik yarar sağlamalı,

- Özellikli varlığın eklenecek borçlanma maliyetleri güvenilir bir şekilde ölçülmelidir.

Bu koşulların gerçekleşmemesi durumunda borçlanma maliyetleri gerçekleştikleri dönemde gider olarak muhasebeleştirilir.

Belirli bir döneme ilişkin aktifleştirilebilecek borçlanma maliyeti tutarının belirlenmesinde, bu tür borç alınmış fonlardan sağlanan gelirler, katlanılan borçlanma maliyetlerinden indirilir.

Nitelikli varlığı hazır satın alırsak bununla ilgili borçlanma maliyetlerini aktifleştiremeyiz.

Bir işletmenin genel amaçlı olarak borçlandığı fonların bir kısmının, bir özellikli varlığın finansmanı için kullanıldığı durumlarda; aktifleştirilebilecek borçlanma maliyeti tutarı, ilgili varlığa ilişkin yapılan harcamalara uygulanacak bir aktifleştirme oranı yardımı ile belirlenir.

Aktifleştirme Oranı= Borçlanma Maliyetleri Toplamı /Borçlar Toplamı

Aktifleştirilecek Borçlanma Maliyeti= Varlığa İlişkin Harcamalar X Aktifleştirme Oranı

Nitelikli bir varlıkla ilgili olarak öz kaynaklarla finanse edilen kısım aktifleştirme ile ilgili hesaplamalarda dikkate alınmaz.

Âtıl fonların değerlendirilmesi sonucu oluşan kazançlar aktifleştirilecek borçlanma maliyetinden düşülür.

ÖRNEK:

SANCAKPLAST A.Ş. unvanlı şirket levha üretim hattı kurmak için iki yıl vadeli, yıllık %8 faizli 500.000.00 TL tutarında bir yatırım kredisi kullanmıştır. Yatırım kredisi ile ilgili olarak her yıl dönem faizi ödenecek, ikinci yılın sonunda da kredi anaparası ödenecektir. Yapılacak olan ilave üretim hattı özellikli varlık niteliğindedir. Bu işlemler ile ilgili olarak yapılması gereken muhasebe kayıtları şöyledir.

- a) Kredi Kullanıldığında Yapılması Gereken Muhasebe Kaydı

–––––––––––––––––––––– / ––––––––––––––––––––––

102 BANKALAR 500.000.00

400 BANKA KREDİLERİ 500.000.00

Yatırım kredi kullanımı

–––––––––––––––––––––– / ––––––––––––––––––––––

- b) İlk Yıl Boyunca Yapılması Gereken Muhasebe Kayıtları

–––––––––––––––––––––– / ––––––––––––––––––––––

780 FİNANSMAN GİDERLERİ 40.000.00

303 UZUN VADELİ KREDİLERİN ANAPARA

TAKSİTLERİ VE FA İZLERİ 40.000.00

Faiz tahakkuku

–––––––––––––––––––––– / ––––––––––––––––––––––

258 YAPILMAKTA OLAN YATIRIMLAR 40.000.00

781 F İN ANSMAN G İDERLERİ

YANSITMA H ESABI 40.000.00

Faiz giderinin aktifleştirilmesi

–––––––––––––––––––––– / ––––––––––––––––––––––

781 FİNANSMAN GİDERLERİ

YANSITMA HESABI 40.000.00

780 F İN ANSMAN G İDERLERİ 40.000.00

Dönem sonunda yansıtma hesabının kapatılması

–––––––––––––––––––––– / ––––––––––––––––––––––

- c) İkinci Yıl Yapılması Gereken Muhasebe Kayıtları

–––––––––––––––––––––– / ––––––––––––––––––––––

400 BANKA KREDİLERİ 500.000.00

300 BANKA KREDİLERİ 500.000.00

Yatırım kredisinin kısa vadeli hesaplara aktarılması

–––––––––––––––––––––– / ––––––––––––––––––––––

780 FİNANSMAN GİDERLERİ 40.000.00

303 UZUN VADELİ KREDİLERİN ANAPARA

TAKSİTLERİ VE FAİZLERİ 40.000.00

Faiz tahakkuku

–––––––––––––––––––––– / ––––––––––––––––––––––

258 YAPILMAKTA OLAN YATIRIMLAR 40.000.00

781 FİN ANSMAN GİDERLERİ

YANSITMA HESABI 40.000.00

Faiz giderinin aktifleştirilmesi

–––––––––––––––––––––– / ––––––––––––––––––––––

781 FİNANSMAN GİDERLERİ

YANSITMA HESABI 40.000.00

780 FİNANSMAN GİDERLERİ 40.000.00

Dönem sonunda yansıtma hesabının kapatılması

–––––––––––––––––––––– / ––––––––––––––––––––––

300 BANKA KREDİLERİ 500.000.00

102 BANKALAR 500.000.00

Yatırım kredisinin ödenmesi

–––––––––––––––––––––– / ––––––––––––––––––––––

253 TESİS MAKİNE VE CİHAZLAR 80.000.00

258 YAPILMAKTA OLAN YATIRIMLAR 80.000.00

Yatırım kredisi maliyetinin aktifleştirilmesi

–––––––––––––––––––––– / ––––––––––––––––––––––

781 FİNANSMAN GİDERLERİ

YANSITMA HESABI 20.000.00

780 FİNANSMAN G İDERLERİ 20.000.00

Dönem sonunda yansıtma hesabının kapatılması

–––––––––––––––––––––– / ––––––––––––––––––––––

Aktifleştirme Oranı

Bir işletmenin genel amaçlı olarak borçlandığı fonların bir kısmının, bir özellikli varlığın finansmanı için kullanıldığı durumlarda; aktifleştirilebilecek borçlanma maliyeti tutarı, ilgili varlığa ilişkin yapılan harcamalara uygulanacak bir aktifleştirme oranı yardımı ile belirlenir. Bu aktifleştirme oranı, özellikli varlık alımına yönelik yapılmış borçlanmalar hariç olmak üzere, işletmenin ilgili dönem süresince mevcut tüm borçlarına ilişkin borçlanma maliyetlerinin ağırlıklı ortalamasıdır. Aktifleştirme oranı aşağıdaki şekilde formüle edilebilir.

(Borç1 x Faiz Oranı1) + ……… + (Borçn x Faiz Oranın)

Aktifleştirme Oranı = ––––––––––––––––––––––––––––––––––––––––––––––––

Borç1 + ……… + Borç

Yukarıdaki formüle göre bulunan aktifleştirme oranı özellikli varlıklar için yapılan harcama tutarları ile çarpılarak aktifleştirilecek borçlanma maliyeti tutarı bulunur.

Aktifleştirilecek Borçlanma Maliyeti = (Varlığa İlişkin Harcama) x (Aktifleştirme Oranı)

Bir dönem boyunca aktifleştirilen borçlanma maliyetlerinin tutarı, ilgili dönem boyunca oluşan borçlanma maliyetleri tutarını aşamaz. Özellikli varlıkların finansmanında, genel borçlanma kapsamında sağlanan fonların bir kısmı da kullanılabilir. Bu durumda, özellikli varlıklarla ilgili olarak aktifleştirilecek borçlanma maliyetlerinin toplam tutarı, genel amaçlı borçlanma maliyetlerine ağırlıklı ortalama maliyet oranının özellikli varlık için yapılan harcamalara uygulanması yoluyla saptanır. Özellikli varlıklarla ilgili doğrudan yapılan borçlanmalar, bu oranın belirlenmesinde dikkate alınmaz.

Örnek: METPLAST Anonim Şirketi bir üretim hattının yapılmasına karar vermiştir. Söz konusu üretim hattı özellikli varlık niteliğinde olup 2 yılda tamamlanması öngörülmektedir. Üretim hattının maliyeti 300.000.00 TL olup şirketin çeşitli bankalardan kullanmış olduğu krediler ile finanse edilecektir. Şirketin bankalardan kullanmış olduğu krediler şu şekildedir:

Banka Faiz Oranı Kredi Tutarı

A Bankası %15 140.000.00

B Bankası %17 120.000.00

C Bankası %19 60.000.00

Üretim hattı özellikli varlık olduğu için şirketin kullandığı kredilerin faizlerinden bu varlığa düşen kısmının hesaplanarak üretim hattının maliyetine eklenmek üzere aktifleştirilmesi gerekmektedir. Bunun için öncelikle aktifleştirme oranının bulunması gerekmektedir.

(140.000 x %15) + (120.000 x %17) + (60.000 x %19)

Aktifleştirme Oranı = ––––––––––––––––––––––––––––––––––––––––––––––––

140.000 + 120.000 + 30.000

Aktifleştirme Oranı = %16,5

Bulunan aktifleştirme oranı özellikli varlığa ilişkin yatırım tutarı ile çarpılarak aktifleştirilmesi gereken borçlanma maliyeti tutarı bulunur.

Aktifleştirilecek Borçlanma Maliyeti = 300.000.00 x %16,5 = 49.500,00 TL

Yapılması gereken muhasebe kayıtları şu şekildedir:

–––––––––––––––––––––– / ––––––––––––––––––––––

780 FİNANSMAN GİDERLERİ 49.500,00

300 BANKA KREDİLERİ 49.500,00

Faiz giderlerinin tahakkuku

–––––––––––––––––––––– / ––––––––––––––––––––––

258 YAPILMAKTA OLAN YATIRIMLAR 49.500,00

781 FİN ANSMAN GİDERLERİ

YANSITMA HESABI 49.500,00

Faiz giderinin yapılmakta olan yatırımlara aktarılması

–––––––––––––––––––––– / ––––––––––––––––––––––

253 TESİS MAKİNE VE CİHAZLAR 49.500,00

258 YAPILMAKTA OLAN YATIRIMLAR 49.500,00

Kredi faizlerinin aktifleştirilmesi

–––––––––––––––––––––– / ––––––––––––––––––––––

781 FİNANSMAN GİDERLERİ

YANSITMA HESABI 49.500,00

780 Fİ NANSMAN G İDERLERİ 49.500,00

Dönem sonunda yansıtma hesabının kapatılması

Aktifleştirme Sınırı

Borçlanma maliyetlerinin tutarı, oluşan borçlanma maliyetleri tutarını aşamaz. Aktifleştirilecek borçlanma maliyetleri ile ilgili sınır, işletme tarafından yüklenilen borçlanma maliyetlerinin toplam tutarıdır.

Örnek: İşletme bir dönemde toplam 120.000.00 TL borçlanma maliyetine katlanmıştır. Kullanılan kredilerin tamamı bir üretim tesisi için kullanılmış olsa bile üretim tesisinin maliyetine ancak 120.000.- TL’lik borçlanma maliyeti yüklenebilir. Daha fazla bir borçlanma maliyeti yüklenemez. YMM/BD HASAN SANCAK

https://www.linkedin.com/pulse/bor%C3%A7lanma-maliyeti-ve-muhasebe-uygulamasi-hasan-sancak/

KAYNAKÇA:

TMS 23

M.Vefa Toroslu

İş Güvenliği Eğitimini Herkes Alacak

İş kazalarının bir çok sebebi var. En önemli sebeplerinden biri eğitimsizlik. Çalışanlarımızın eğitim eksikliği çalıştıkları işlerin riskleri konusunda yeterli bilgiye sahip olmamaları sonucunu doğuruyor. Bu bilgi eksikliği iş kazalarına ve meslek hastalıklarına neden oluyor. Bu nedenle 6331 sayılı İş Sağlığı ve Güvenliği Kanunu ve ilgili mevzuat çalışanlara eğitim verilmesini zorunlu hale getirdi. Buna göreİş sağlığı ve güvenliği eğitimi genel, sağlık ve teknik konular olmak üzere üç ana başlıkta bütün çalışanlara verilmesi gerekiyor. Eğitimler, uygulamaların da yapılmasına imkan verecek uygun ve yeterli bir mekanda yapılacak Eğitim mekanlarında, uygun termal konfor şartları ve yeterli aydınlatma sağlanacak. Eğitimde kullanılacak araç ve gereçlerin, günün teknolojisine uygun olması gerekiyor

Eğitimin süresi

Çalışanlara verilecek eğitimler, çalışanların işe girişlerinde ve işin devamı süresince belirlenen periyotlar içinde; az tehlikeli işyerleri için en az sekiz saat, tehlikeli işyerleri için en az on iki saat, çok tehlikeli işyerleri için en az on altı saat olmak üzere her çalışan için verilecek. İş sağlığı ve güvenliği eğitimleri;

Çok tehlikeli sınıfta yer alan işyerlerinde yılda en az bir defa,

Tehlikeli sınıfta yer alan işyerlerinde iki yılda en az bir defa,

Az tehlikeli sınıfta yer alan işyerlerinde üç yılda en az bir defa,

Verilmesi gerekiyor. Ancak değişen ve ortaya çıkan yeni riskler de dikkate alınarak düzenli aralıklarla eğitim tekrarlanacak.

Mesaiden sayılacak

Eğitimde geçen süre çalışma süresinden sayılacak. Örneğin bir işyerinde haftada 45 saat çalışılıyorsa, 45 saate ilaveten haftada 5 saat iş sağlığı ve güvenliği eğitimi işçilere veriliyorsa, işçilere haftalık 5 saat fazla çalışma ücreti ödenmesi gerekiyor.

Ücretsiz olacak

İş sağlığı ve güvenliği eğitimlerinin maliyeti çalışanlara yansıtılmayacak. Eğitim için işveren yapmış olduğu harcamaları eğitime katılan işçilerden/çalışanlardan isteyemeyecek.

Vermeyene ceza var

Çalışanlarına iş sağlığı ve güvenliği eğitimi vermeyen işverenlere eğitim vermediği her işçi başına 2018 yılında 626 TL para cezası uygulanacak. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/s-guvenligi-egitiminiherkes-alacak-868202