Mehmet Özdoğru

Organsız Kalan Şirketler Nasıl Dava Açabilir?

Uzun zamandır ticari faaliyeti olmayan içi boş şirketler gayrifaal olarak vergi kayıtları devam etmektedir. Bu şirketlerin vergi dairelerindeki kayıtları çoğu zaman açık tutulmaktadır. Vergi daireleri re’sen terk yetkilerini kullanmak suretiyle bu gibi şirketlerin vergi sicil kayıtlarını silmeleri gerekmektedir.[1] Ne var ki, bu şirketlerin tasfiye edilmediği sürece ticaret sicil kayıtları ise devam etmektedir. Böylece, şirket ticaret sicilinde münfesih ya da gayrifaal olarak kaydı açık tutulurken bu şirketler mutlak surette kayıtlarının tasfiye yoluyla kapatılması gerekmektedir.

Uygulamada, içi boş ve gayrifaal olan şirketler vergi dairelerinde kayıtları açık tutulduğu için her ay düzenli olarak VEDOP ortamında boş da olsa KDV beyannamesinin verilmesi gerekmektedir. Oysa bu şirketlerin vergi kaydı silindiği takdirde e-beyan zorunluluğu da ortadan kalkacağından gereksiz yere kesilen özel usulsüzlük cezaları da söz konusu olmayacaktır. Öte yandan, münfesih duruma düştüğü herkesçe malum olan bir anonim şirket için (1) yıl boyunca KDV e-beyan yapılmadığı durumlarda yaklaşık … TL özel usulsüzlük cezası ile karşı karşıya gelinmektedir. Kendisine e-beyan yoluyla beyanname vermediği söylenen mükelleflere her ay ve dönem için özel usulsüzlük cezası kesilmektedir.[2]

Münfesih duruma düşen şirketlerin kendilerine kesilen cezalarla ilgili olarak ortada şirketi temsile yetkili kişi de bulunmadığı için hukuken şirketin temsilcisi de ortada yoktur. Gerek dava açılması bakımından ve gerekse uzlaşma talebi yönünden ise şirketi temsile kişiler söz konusu olamayacaktır. Çünkü, şirketin geçerli ve güncel bir imza sirküleri ortada yoktur. Bu nedenle de, vergi mahkemesinde dava açılması noktasında veya gerek tarhiyat öncesi uzlaşma komisyonlarında ve gerekse tarhiyat sonrası uzlaşma komisyonlarında imza yetkisi sorunu ortaya çıkacaktır.[3]

Bilindiği gibi, işi bırakma gerçek kişilerde fiili terk veya ölüm ile vergiye tabi olmayı gerektirir işlemlerin tamamen durdurulması veya sonlanması şeklinde tanımlanmaktadır. Kurumlarda ise, işi terk ancak tasfiye veya iflas ile mümkün olabilmektedir.[4] TTK’nunda öngörülen işlemler yerine getirilmeden tasfiye veya iflasın sona erdiği tescil ve ilan edilmeden tasfiye sona ermez ve şirketin tüzel kişiliğinin ortadan kalkması mümkün değildir. Bu açıdan şirketlerin tasfiye ve iflas sürecinde bulunmaları mükellefiyetlerini kendiliğinden sona erdirmemektedir. Başka bir ifade ile, vergi mükellefiyetleri tasfiye ve iflas tamamlanıncaya kadar devam edecektir.[5]

Uzun süredir çalışmadığı ve hatta münfesih duruma düştüğü vergi dairesi tarafından bilinen şirketlerde KDV, muhtasar, beyannamelerin e-beyan yoluyla vergi dairesine yollanmadığı durumlarda çok ciddi özel usulsüzlük cezaları ile karşı karşıya gelinebilmektedir. Yargı tarafından verilen bazı kararlarda ise kesilen cezalar tasdik edilebilmektedir. Bir kısım yargı mercileri ise münfesih duruma düşmüş hatta tasfiyesi bitmiş şirketlere kesilen cezaları ortadan kaldırmaktadır. Bir yargı kararında kesilen özel usulsüzlük cezası şu gerekçelerle ortadan kaldırılmıştır:

“……… bu durumda elektronik ortamda beyannamelerin verilmesinin usul ve esaslarının belirlenmesine yetki verilmesine karşılık süresinden sonra elektronik ortamda verilen beyannamenin hiç verilmemiş sayılması olarak nitelendirilmesi suretiyle kesilen cezada yasal isabet yoktur.” şeklinde karar verilmiştir.[6]Kesilen ceza böylece ortadan kaldırılmıştır.

Uygulamada vergi daireleri münfesih duruma düşen şirketleri takip edip süratle bunların vergi kayıtlarını resen silmeleri gerekmektedir. Bunlar yapılmadığı için vergi dairelerinde içi boş gayrifaal şirketler önemli bir yer işgal etmeye devam edecektir. Vergi daireleri resen terk yetkisini kullanmadan bu gibi şirketlerin açık kalmalarına olanak sağlamakla ileride beyanname verilmediği gerekçeleri ile gereksiz e-beyan cezaları ile mükellefleri karşı karşıya bırakmaktadırlar. Daha sonra bu şirketlere takdir komisyonu marifeti ile gereksiz yere cezalı tarhiyat yapılabilmektedir. Bu gibi işlemler başından sonuna kadar gereksiz iş ve zaman kaybına neden olabilmektedir.

Öte yandan, İzmir Vergi Dairesi Başkanlığı tarafından verilen bir özelgede, “1999 yılından bu yana gayrifaal olduğu, genel kurullarını yapmadığı ve hatta münfesih duruma düştüğü sabit olan bir şirket için mükellefiyet kaydının resen silinmeyeceği” yönünde görüş bildirmiştir.[7] Oysaki, vergi daireleri resen terk yetkisini kullanmaksızın bu gibi şirketlerin çalışmadığını bilmesine rağmen mükellefiyet kayıtlarını açık tutmaktadır. Açık tutulan kayıtlardan dolayı vergi daireleri sürekli e-beyan özel usulsüzlük cezaları keserek ortada olmayan şirketleri cezalandırmaktadır.

Esasen, Bakanlık tarafından çıkarılan 2004/13 sayılı Uygulama İç Genelgesine göre vergi daireleri tarafından “İşi Bırakmanın Tespit Edilmesi” başlıklı I/B bölümünde; yapılacak araştırma ve yoklamalar sonucunda, işini terk ettiği tespit edilen, bilinen adreslerinde bulunamayan ve başka bir adreste faaliyetine devam ettiğine dair bilgi edinilemeyen mükelleflerin mükellefiyet kayıtlarının terkin edileceği, aynı İç Genelgenin “Mükellefiyet Kaydının Terkin Edileceği Tarihin Belirlenmesi” başlıklı I/C bölümünde ise; İşini terk ettiği tarih, Devlet veya Devlet güvencesinde tutulan kayıt ve siciller veya diğer kanaat getirici vesikalarla tevsik edilebilenlerin mükellefiyet kayıtları, bu olayın meydana geldiği tarihten itibaren; ticari, zirai ve mesleki kazanç sahipleri ile kurumlar vergisi mükelleflerinden, işini ter ettiği tarih kanaat getirici vesikalarla tespit edilemeyenlerin mükellefiyet kayıtlarının, ilk yoklamanın yapıldığı tarihten itibaren terkin edileceği belirtilmektedir.

Sonuç olarak, uzun süreden beri gayrifaal durumda olan şirketlerin vergi kayıtları vergi daireleri tarafından otomatik olarak resen silinmesi zorunludur.[8]Bu şirketler adına herhangi bir ceza vergi savunması halinde bu şirketlerin dava açabilmeleri uygulamada problemlere neden olmaktadır. Zira, şirketin imza yetkisi olmayışı, sirkülerinde süresini doldurması dava açma ehliyeti yönünden problemlere neden olmaktadır. Şirket gayrifaal durumda da olsa kendisi hakkında yapılan tebligatlar ve kesilen cezalardan dolayı dava açabilir durumda şirketin en son ortaklarının birlikte açacakları dava ile söz konusu cezalara karşı yargıya müracaat edebilirler.[9]

Nazlı Gaye Alpaslan

---------------

[1] Şirketin kanuni iş merkezinde bulunmaması, şirket ortaklarına erişilememesi, şirketin münfesih duruma düşmesi, şirketin asgari sermaye miktarına sermaye artışı yoluyla yerine getirilmemesi, şirket müdürünün bulunmaması, gibi sebeplerden dolayı vergi dairesi 213 sayılı VUK md. 160 hükmü gereğince şirketlerin kayıtlarını resen silebilmektedir. Bu konuda ayrıca Gelir İdaresi Başkanlığının yayınlamış olduğu uygulama iç genelgesi de bulunmaktadır.

[2] 213 sayılı VUK mük. md. 355/1

[3] Münfesih olduğu sabit olan şirketlerin imza sirküleri çıkarılmadığından dolayı hak arama yolları tıkanmaktadır. Genellikle 3 yıl üst üste genel kurul yapmayan anonim şirketler münfesih duruma düşmektedir.

[4] TTK md. 437, 439, 549, 552.

[5] GÜRBOĞA Erkan – ATABEY Tuncel, “Vergi Kılavuzu”, İzmir SMMM Odası Yayını, Kasım 2008, s.62

[6] İzmir 3. Vergi Mahkemesinin, 28/09/2009 gün ve E:2008/1202-K:2009/1387 sayılı kararları.

[7] İzmir Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Usul Grup Müdürlüğünün, 27/08/2009 tarih ve B.07.1.GİB.4.35.18.02/1741-1965 sayılı yazıları.

[8] Bkz. Gelir İdaresi Başkanlığı’nın 30.07.2012 gün ve 077364 sayılı yazıları.

[9] Dnş. 4. D. kararı, 27.10.2009 gün ve E:2009/6044-K:2009/5180 sayılı kararları. Bu karar için bkz. Lebib Yalkın Mevzuat Dergisi, Yıl:2011, Sayı:93, Eylül 2011.

Bedelli Askerlikte İşçiye ‘3 Senaryolu’ Yol Haritası

Bedelli askerlikle ilgili kanun teklifi Meclis gündemine gelince ve teklifte 28 günlük temel askerlik eğitimi de yer alınca çalışanların, özellikle işçilerin akıllarında sorular oluştu. Kanun teklifinde işçilerin ücretsiz, memurların aylıksız izinli sayılarak 28 günlük temel askerlik eğitimlerini yerine getirecekleri hüküm altına alınmış. İşçiler işverenlerine, memurlar kamu kurum ve kuruluşlarına celp kağıtlarını vererek ücretsiz veya aylıksız izinli sayılarak 28 günlük temel eğitim görevini yerine getirmek için birliklerine teslim olacaklar. Ancak işçiler için farklı senaryolar söz konusu...

İşte o örnekler:

SENARYO 1: TAZMİNATI ALIRSA

2 ay içinde geri dönme şansı var

İşçi Mehmet, 7 yıldır aynı şirkette çalışıyor. Bedelli askerlik eğitimi için işverene celp kağıdını sunar ve kıdem tazminatının ödenmesini ister. İşveren tazminatı ödeyebilir. Mehmet 28 gün sonra işverene başvurarak kendisini işe almasını isteyebilir. Mehmet’in en geç 2 ay içinde işverene yazılı olarak başvurması gerekir. İşveren uygun şartlara rağmen Mehmet’i işe almazsa bu durumda Mehmet’e üç aylık ücreti tutarında tazminat ödemekle yükümlüdür.

SENARYO 2: TAZMİNATI ALAMAZSA

Haksız bulunursa işinden olabilir

İşçi Ahmet 5 yıldır aynı işyerinde. Bedelli askerlik için celp kağıdını sunar ve kıdem tazminatını ister. İşveren, ödemeyeceğini, kanundaki ifadenin bu süreçte ücretsiz izinli sayıldığını söyler ve sözleşmesini fesheder. Ahmet, birliğine teslim olur ve arabuluculuk sürecini de başlatır. Anlaşma sağlanırsa işveren Ahmet’e anlaşılan rakamı öder. Ahmet işverenden kendisini işe almasını da talep edebilir. İşveren almazsa Ahmet'in mahkemeye kadar gitmesi gerekir. Eğer üst derece mahkeme de Ahmet’i haksız bulursa, Ahmet tazminat alamadan işinden olur.

SENARYO 3: SADECE İZİN KULLANIRSA

Bitince kaldığı yerden devam eder

İşçi Hasan 7 yıldır aynı işyerinde çalışıyor. Bedelli askerlik eğitimini yerine getirmek için işverene celp kâğıdını sunar ve 28 günlük ücretsiz izin talebini işverene iletir. İşveren, bu talebi kabul etmek zorunda. Hasan birliğine teslim olacağı günden itibaren 28 gün ücretsiz izinli sayılır. Eğitimi tamamladıktan sonra işine kaldığı yerden devam eder. Bu süre içerisinde ücretsiz izinli sayılacağı için ücret alamaz. İsterse ileride bu 28 günü borçlanarak emekliliğine saydırabilir.

Çok iyi düşünmek gerek

Kıdem tazminatı talep etmeyi düşünen işçilerin mutlaka hukuki görüş ve destek alarak bu süreci başlatmaları yerinde olacaktır. Aksi taktirde tazminat alamadan işlerinden olmuş olabilirler. Okan Güray Bülbül

Hata Düzeltme Taleplerinin Reddi, Dava Konusu Yapılması Ve Hasmın Kim Olacağı

213 sayılı VUK’nun 116 ila 124. maddelerinde düzeltme talepleri ve bunların dava konusu edilebilirliği konuları işlenmektedir. Düzeltme yoluyla ıslahı talep edilen vergi, tahakkuk fişi veya ihbarname ile önceki aşamalarda tarh ve tahakkuk ettirilmiştir.

Tahakkukun mükellefin beyanına göre yapılmış olması, varsa, hatanın düzeltilmesi engel değildir.[1]

İhbarname esasında tarh edilen vergiler, tahakkuk yahut ödemeden önce çeşitli safhalardan geçerek ödeme aşamasına gelebilmektedirler. Vergilendirme sürecinde yaşanan hatalar genellikle ihbarname tebliğ edildiği tarihten itibaren 30 gün içerisinde düzeltme talep edilebilmektedir. Buna dava açma süresi içerisinde yapılan düzeltme talepleri olarak da ifade edebilmekteyiz. Ne var ki, 30 gün geçtikten sonra yani dava açma süresi dolduktan sonra yapılan düzeltme talepleri için dava konusunda farklı yollar izlenebilmektedir.

Düzeltme talebinin dava açma süresi içerisinde yapılması halinde istemlerinin reddi şeklinde cevap alan kimseler için yargı yoluna başvurması İYUK md.11 hükmü gereğince mümkün bulunmaktadır. Düzeltme talepleri dava açma süresi geçtikten sonra yapılması durumunda ise: vergi dairesinin düzeltme talebine karşı mükellefe red yazısının tebliğ tarihinden itibaren Maliye Bakanlığına şikayet yoluyla başvurulması gerekecektir.[2]Maliye Bakanlığından alınacak yazı üzerine vergi mahkemesinde 30 gün içinde dava açılmalıdır. Burada üzerinde durulması gereken bir diğer konu Maliye Bakanlığının kendisine gelen şikayet yoluyla başvuru dilekçesine karşı 60 gün içinde yanıt vermesi gerekmektedir. Maliye Bakanlığı mükellefe 60 gün içinde yanıt vermezse bu durumda idari makamlar sükut kalmış sayılacaklarından dolayı mükelleflerin 61. günden itibaren yerel vergi mahkemesinde davalı idare Maliye Bakanlığı Gelir İdaresi Başkanlığı olarak dava açması mümkündür.[3]

Kural olarak 213 sayılı VUK md.378 hükmü gereği mükelleflerin kendi beyanlarına karşı dava açmaları olanaksızdır. Ancak, tahakkukun mükellefin beyanına göre yapılması halinde varsa mevcut hatanın düzeltilmesi her zaman olasıdır.[4] Hatta VUK md.376 hükmü gereğince, ceza indiriminden yararlanılarak ödenen vergi ve cezalarda da hata bulunması durumunda gerekli düzeltme yapılmalıdır.[5]

Yine aynı şekilde 213 sayılı VUK’nun ek md 6 hükmü gereğince üzerinde uzlaşılan ve mutabık kalınan tarhiyatlarda vergi hatası mevcut bulunması durumunda yine düzeltme talebi yapılabilecektir.[6]Diğer taraftan, vergi mahkemeleri, bölge idare mahkemeleri ve Danıştay’dan geçen işlemlerde hata bulunması durumunda ise gene aynı şekilde kararlar kesinleşmiş olsa dahi, düzeltme talebi yapılabilecektir. Burada tek koşul söz konusu yargı organlarının yapılan hata ile ilgili karar vermemiş olmaları koşulu aranacaktır.[7]

Vergi mahkemeleri veya Danıştay kararlarında maddi hata bulunması durumunda ise ya da kararın hüküm fıkrası ile netice kısmında farklılık veya çelişki olması halinde ise yine düzeltme talep edebilecektir. Bu gibi hataların vergi dairesi tarafından değil, ilgili mahkemelerden talep edilmesi gerekmektedir.[8]

Vergi cezaları üzerinde yapılan hatalar ise vergi hataları ile ilgili esaslar çerçevesinde düzeltilmesi gerekecektir.[9]

Sonuç olarak, vergi hatalarında düzeltme konusunda zamanaşımı genel ilke 5 yıldır. Buna tarh zamanaşımı denilmektedir. Zamanaşımı asli mükellefler için geçerli olduğundan, ikincil planda sorumlu olan mükellefler için de aynı süre geçerlidir.[10]Danıştay 3. Dairesi tarafından verilen bir kararda, “asıl borçlu şirket hakkında zamanaşımını kesecek nitelikte herhangi bir işlem yapılmaması dolayısıyla 31/12/… tarihinde zamanaşımına uğradığı anlaşılan vergi borcunun kanuni temsilci sıfatıyla davcıdan istenilmesi mümkün bulunmamaktadır” şeklinde karar verilmiştir.[11]Sürelerin başlangıcı düzeltme konusu verginin doğduğu yılı izleyen takvim yılının başıdır. Vergi hatalarının düzeltilmesi konusundaki zamanaşımı düzeltme konusu verginin doğduğu yılı izleyen takvim yılının başından başlamak suretiyle 5 yıldır. Zamanaşımı süresinin son yılı içerisinde tarh ve tebliğ olunan vergilerde, düzeltme zamanaşımı, hatanın yapıldığı tarihten itibaren 1 yıldır.

Öte yandan, ilanen tebliğde tahakkuk eden vergiler yönünden bir kısım özel durumlar vardır. İlan yoluyla tebliğ edilip dava konusu edilmeksizin tahakkuk eden vergilerde zamanaşımı süresi ödeme emrinin tebliğinden itibaren 1 yıldan az olamaz.Nazlı Gaye Alpaslan

------------

[1] 213 sayılı VUK md.378.

[2] VUK md.124

[3]İ YUK md.10,11 ve bkz. İzmir 4. Vergi Mahkemesi hasım düzeltme kararı: 21/6/2010 gün ve E:2010/1098. Bu gibi durumlarda vazifeli mahkeme yerel vergi mahkemeleri olup, davalı taraf Maliye Bakanlığı Gelir İdaresi Başkanlığı Dikmen Ankara şeklinde olacaktır.

[4] VUK uzlaşma ile ilgili ek md. 6

[5] VUK md.376

[6] ÖZBALCI, Vergi Usul Kanunu Yorum ve Açıklamaları, Ocak 2008, Ankara, s.412-413

[7] VUK md.375

[8] İYUK md. 28,30

[9] VUK md.125, 376

[10] ŞENTÜRK A. Gencer, Hukukçu Gözüyle Vergi Uygulamaları 2, Etki Yayınları, İzmir, s. 272-298.

[11] Bkz. Danıştay 3. Dairesi kararı, 20/01/2009 gün ve E:2006/3902-K:2009/51 sayılı karar.

Matrah Artırımı Ve Kaçakçılık Suçları

143 sayılı “Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun”un 5. maddesinde “Matrah ve Vergi Artırımı” başlığında mükelleflerin 2013, 2014, 2015, 2016 ve 2017 yıllarında (yıllarına ilişkin) beyan ettikleri; gelir vergisi, kurumlar vergisi, gelir ve kurumlar stopaj vergisi ve katma değer vergisi matrahlarını 2018 yılı Ağustos ayının sonuna kadar kanunda öngörülen oranlarda artırmaları ve belli bir oranda vergi ödemeleri koşuluna bağlı olarak bu vergi türlerinden inceleme ve tarhiyata muhatap olmamaları yönünde düzenleme yapılmıştır.

Bu kanundaki matrah artırımı hükümlerinin, geçmiş dönemlerdeki matrah artırımları düzenlemelerinden biraz farklılık taşıdığını belirtmekte fayda vardır. Kanunun 5. maddesinin 4 fıkrasının a bendinde yer alan düzenlemeye göre hesaplanan veya artırılan gelir, kurumlar ve katma değer vergilerinin, peşin veya ilk taksiti bu kanunun 9’uncu maddesinin birinci fıkrasının (b) bendinde belirtilen sürede başlamak üzere ikişer aylık dönemler halinde azami altı eşit taksitte bu kanunda belirtilen süre ve şekilde ödenmesi şarttır. Bu düzenlemede matrah artırımı talebi vergi incelemeleri ve tarhiyat açısından mutlak bir koruma sağlamamakta, mutlak koruma için matrah artırımına göre ödenmesi gereken vergilerin kanuna uygun şekil, süre ve şartlarda ödenmesi gerekmektedir. Aksi halde matrah artırımı geçersiz olur ve ilgili yıllar vergi idaresince incelenebilir.

Matrah artırımına ilişkin düzenlemelerin kaçakçılık fillerini kapsayıp kapsamadığı ve ne gibi bir incelememe koruması sağladığı tartışma konusudur. Bu konuya açıklık getirmeden önce kaçakçılık fiillerinin neler olduğuna göz atalım. VUK’un 359. maddesinin A fıkrasında, vergi kanunlarına göre tutulan veya düzenlenen ve saklanma ve ibraz mecburiyeti bulunan; defter ve kayıtlarda hesap ve muhasebe hileleri yapmak, gerçek olmayan veya kayda konu işlemlerle ilgisi bulunmayan kişiler adına hesap açmak veya defterlere kaydı gereken hesap ve işlemleri vergi matrahının azalması sonucunu doğuracak şekilde tamamen veya kısmen başka defter, belge veya diğer kayıt ortamlarına kaydetmek, defter, kayıt ve belgeleri tahrif etmek, gizlemek veya muhteviyatı itibariyle yanıltıcı belge düzenlemek, bu tür belgeleri kullanmak suç olarak kabul edilmiştir.

Benzer şekilde 359. maddenin (b) fıkrasında ise; defter, kayıt ve belgeleri yok etmek veya defter sahifelerini yok ederek yerine başka yapraklar koymak veya hiç yaprak koymamak veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenlemek veya bu belgeleri kullanmak filleri suç olarak kabul edilmiştir.

7143 sayılı Kanun’un 5. maddesinin 9. fıkrasında, 213 sayılı Kanun’un 359’uncu maddesinin (b) fıkrasındaki “defter, kayıt ve belgeleri yok edenler veya defter sahifelerini yok ederek yerine başka yapraklar koyanlar veya hiç yaprak koymayanlar veya belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleyenler” veya bu fiiller nedeniyle incelemesi devam edenler ile terör suçundan hüküm giyenler, bu maddenin yürürlüğe girdiği tarih itibarıyla haklarında terör örgütlerine veya Milli Güvenlik Kurulu’nca devletin milli güvenliğine karşı faaliyette bulunduğuna karar verilen yapı, oluşum veya gruplara üyeliği, mensubiyeti veya iltisaki yahut bunlarla irtibatı olduğu gerekçesiyle adli makamlar, genel kolluk kuvvetleri veya Mali Suçları Araştırma Kurulu Başkanlığı tarafından yürütülen soruşturma ve kovuşturmalar kapsamında vergi incelemesi yapılması, terörün finansmanı suçu veya aklama suçu kapsamında inceleme ve araştırma yapılması talep edilenlerin matrah artırımından yararlanamayacağı ifade edilmiştir.

Buradan hareketle VUK’ un 359. maddesinin A fıkrası kapsamında olanlar matrah artırımı yapabilecek B fıkrası kapsamında olanlar ile terör iltisakî nedeni ile inceleme kapsamında olanlar matrah artırımından yararlanamayacaktır. Uygulamada bu kapsamda olanlara GİB sistemi matrah artırımı izni vermemekte ve karşılarına hata ekranı çıkmaktadır.

213 sayılı Kanun’un 367. maddesinin 1. fıkrasın göre “Yaptıkları inceleme sırasında 359’uncu maddede yazılı suçların işlendiğini tespit eden vergi müfettişleri ve vergi müfettiş yardımcıları tarafından ilgili rapor değerlendirme komisyonunun mütalaasıyla doğrudan doğruya ve vergi incelemesine yetkili olan diğer memurlar tarafından ilgili rapor değerlendirme komisyonunun mütalaasıyla vergi dairesi başkanlığı veya defterdarlık tarafından keyfiyetin cumhuriyet başsavcılığına bildirilmesi mecburidir” 2. fıkrasında da, cumhuriyet savcısının bu suçların işlendiğini sair suretlerle öğrenmesi halinde derhal ilgili vergi dairesini haberdar ederek inceleme yapılmasını talep edeceği ifade edilmiştir.

Bu düzenlemelerden çıkan sonuç; bu suçların soruşturulmasının ön şartı, isimleri farklı olsa da, ilgiler hakkında düzenlenmiş bir vergi inceleme raporu bulunmaktadır. Bu raporların vergi suçu raporu veya vergi tekniği raporu olarak adlandırılması farklılık arz etmez. Önemli olan bu raporların cumhuriyet savcılıklarına intikal ettirilmesidir.

Bu nokta çok önemli bir hususa değinmekte fayda vardır. Bu suçların takibi şikâyete bağlı değildir. Sadece suçun soruşturmasının ön şartı vergi incelemesine yetkililerce düzenlenmiş bir rapor bulunmasıdır. Bu noktada ortaya bir çelişki çıkmaktadır. Bu suçların ceza hukuku bakımından dava zamanaşımı ile vergi incelemesi bakımından zamanaşımı süreleri farklıdır.

Dava zamanaşımı, suçun işlendiği tarihten itibaren belli bir süre geçtiği halde dava açılmamış veya dava açılmasına rağmen kanuni süre içinde sonuçlandırılmamış ise ceza davasının düşmesi sonucunu doğurmaktadır. Kaçakçılık suçlarında dava zamanaşımı süresi TCK’nin genel zamanaşımı hükümlerine göre belirlenir. TCK’ye göre, vergi suçlarında temel dava zamanaşımı süresi 8 yıldır. Bu süre fiillerin işlenme tarihinden itibaren başlar. Vergi hukukunda inceleme zamanaşımından kasıt ise tarh zamanaşımıdır. Tarh zamanaşımı ise VUK madde 114’te düzenlenmiştir. Maddeye göre vergi alacağının doğduğu takvim yılını takip eden yılın başından itibaren başlayarak 5 yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler tahakkuk zamanaşımına uğrar.

Bu düzenlemelerden hareketle şunu söyleyebiliriz. göre kaçakçılık fiilini içeren olaylardan kaynaklanan vergi alacağının doğduğu takvim yılını takip eden yılın başından itibaren başlayarak 5 yıl içinde yapılamayan ve fakat bu fiillerin işlenmesinden itibaren 8 yıl içinde yapılabilen incelemelerde vergi suçu raporu yazılabilecek ve dosya savcılığa intikal ettirilebilecek fakat vergi tarhiyatı yapılamayacaktır.

26.5.2018 gün ve 30432 sayılı Resmi Gazete’de yayınlanan Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 1) nin “E- Matrah Ve Vergi Artırımına İlişkin Ortak Hükümler” başlığının “L” bendinde 7143 sayılı Kanun’un 5’inci maddesinin birinci, ikinci ve üçüncü fıkra hükümlerinden yararlananlar hakkında 213 sayılı Kanun’un 367’nci maddesi kapsamında inceleme yapılabileceği, Buna göre, matrah ve vergi artırımından yararlanılması, matrah ve vergi artırımında bulunulan dönemler de dâhil olmak üzere, 213 sayılı Kanun’un 359’uncu maddesinde yer alan kaçakçılık fiillerinin işlenip işlenmediğinin tespiti yönünden inceleme yapılmasına engel teşkil etmeyeceği, yürütülen bu incelemeler sırasında söz konusu fiillerin işlendiğinin tespit edilmesi durumunda, aynı kanunun 367’nci maddesi kapsamında cumhuriyet başsavcılıklarına suç duyurusunda bulunulacağı, ancak, bu incelemeler sonucunda matrah ve vergi artırımında bulunulan dönem ve vergiler için tarhiyat yapılmayacağı açıkça ifade edilmiştir.

Tüm bu anlatılanları özetleyecek olursak, matrah ve vergi artırımı sonucu incelemeden korunmak için öncelikle artırılan vergi ve matrah tutarların tam olarak ödenmesi gerekmektedir. Aksi halde matrah artırımı bozulur ve inceleme mümkün hale gelir.

Diğer yandan kaçakçılık fiillerini işleyenlerden VUK’un 359. maddesinin A fıkrası kapsamında olanlar matrah artırımı yapabilecek B fıkrası kapsamında olanlar ile terör iltisakî nedeni ile inceleme kapsamında olanlar matrah artırımı yapamayacaktır. 359 maddenin a ve b bendi kapsamında olanlar marta-h artırımından yararlansa bile bu sadece vergisel açıdan hüküm ifade edecek bu kişilere vergi tarhiyatı yapılamayacak fakat bu kişiler fiilleri nedeni ile cumhuriyet başsavcılıklarına suç duyurusunda bulunulacaktır. Dr. Ebubekir Başel

https://www.dunya.com/kose-yazisi/matrah-artirimi-ve-kacakcilik-suclari/423028

İzin Kurulu Hangi İşyerlerinde Kurulur

İzin kurulu, işçiler tarafından verilip işveren veya işveren vekili tarafından izin kuruluna iletilen izin isteklerine göre hazırlayacağı izin çizelgelerini işverenin onayına sunmakla görevlidir.

İşçi sayısı yüzden fazla olan işyerlerinde izin kurulu bulunması zorunludur. İşçi sayısı yüzden fazla olan işyerlerinde işveren veya işveren vekilini temsilen bir, işçileri temsilen iki kişi olmak üzere toplam üç kişiden oluşan izin kurulu kurulur.(Geniş bilgi için bakınız. Arif Temir, İş Hukukunda İzinler ve Uygulaması, 3.Baskı, Yaklaşım Yayınları, Ankara 2018).

Kurula işveren temsilcisi başkanlık eder. Kurulun başkanı dışında kalan işçi üyeleri ve yedekleri işyerinde varsa, işyeri sendika temsilcileri tarafından seçilir.

Sendika temsilcileri seçilmemiş işyerinde izin kurulunun işçi üyeleri ve yedekleri, o işyerindeki işçilerin yarıdan bir fazlasının katılacağı bir toplantıda açık oyla seçilir. İzin kurulu başkanı ile üye ve yedekleri işyerinde işveren tarafından ilan edilir. Asil üyelerin yokluğunda yedeklerin biri başkanın çağrısı üzerine toplantıya katılır.İzin kurulu üyelerinin seçimi iki yılda bir yapılır.

Kurulun görevleri

İşçiler tarafından verilip işveren veya işveren vekili tarafından izin kuruluna iletilen izin isteklerine göre hazırlayacağı izin çizelgelerini işverenin onayına sunmak,izin çizelgelerini; işçilerin kıdemlerini, izni belirli bir dönemde kullanmak bakımından içinde bulundukları zorunluluk veya engellerini, işin aksamadan yürütülmesini ve işçi sayısını göz önünde bulundurarak hazırlamak,

İşçilerin yıllık izin hakları ile ilgili dilek ve şikayetlerini inceleyerek sonucunu işverene ve ilgili işçiye bildirmek,

Her yıl ücretli izinlerin daha yararlı geçirilebilmesi için kamplar ve geziler düzenlemek, bu konuda alınması mümkün olan tedbirleri araştırmak ve işverene tekliflerde bulunmak.

Ne zaman toplanır?

İzin kurulu kendisine yüklenen görevleri yerine getirmek üzere yıllık izin çizelgelerinin hazırlanması sırasında ve gerektikçe başkanın çağrısı ile iş saatleri içerisinde toplanır. Toplantılarda alınan kararlar ve yapılan işler izin kurulu karar defterine yazılarak imzalanır.

Nerede kurulmaz?

İşçi sayısı yüzden az olan işyerlerinde izin kurulu bulunmasına gerek yoktur. İşçi sayısı yüzden az olan işyerlerinde; izin kurulunun görevleri, işveren veya işveren vekili veya bunların görevlendireceği bir kişi ile işçilerin kendi aralarında seçecekleri bir temsilci tarafından yerine getirilir. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/izin-kurulu-hangi%C2%A0-isyerlerinde-kurulur-894566

Yeni TTK’ya Göre, Kolay Birleşme Nasıl Gerçekleşir?

TTK hükümleri şirketlerin birleşmelerinde önemli kolaylıklar getirmiştir. Yeni 6102 sayılı TTK hükümlerine göre şirket birleşmelerinde türlerin aynı olması ilkesi terk edilmiş ve türler arası birleşme serbestisi kabul edilmiştir. Bu kapsamda, yeni kanunda izin verilen birleşmeler üç sınıf halinde aşağıdaki şekilde gösterilmiştir:

- Sermaye şirketlerik,

a) Sermaye şirketleriyle,

b) Kooperatiflerle.

c) Devralan şirket olmaları şartıyla, kolektif ve komandit şirketlerle,

birleşebilirler.

- Şahıs şirketleri;

a) Şahıs şirketleriyle,

b) Devrolunan şirket olmaları şartıyla, sermaye şirketleriyle,

c) Devrolunan şirket olmaları şartıyla, kooperatiflerle,

birleşebilirler.

- Kooperatifler;

a) Kooperatiflerle

b) Sermaye şirketleriyle

c) Devralan şirket olmaları şartıyla, şahıs şirketleriyle

birleşebilirler.

Yeni TTK hükümlerine göre birleşmeye dair düzenlemeler oldukça ayrıntılı olmakla beraber bazı koşulların varlığı halinde basitleştirilmiş birleşme usulünün de uygulanması mümkün bulunmaktadır.

Buna göre;

- Devralan sermaye şirketi devrolunan sermaye şirketinin oy hakkı veren bütün paylarına veya

- Bir şirket ya da bir gerçek kişi veya kanun yahut sözleşme dolayısıyla bağlı bulunan kişi grupları, birleşmeye katılan sermaye şirketlerinin oy hakkı veren tüm paylarına

sahiplerse sermaye şirketleri kolaylaştırılmış düzene göre birleşmeleri mümkün olabilir.

Ancak, devralan sermaye şirketi, devrolunan sermaye şirketinin tüm paylarına değil de oy hakkı veren paylarının en az %90’na sahipse, azınlıkta kalan pay sahipleri için;

- Devralan şirkette bu payların denk karşılığı olan paylar verilmesi ya da şirket payları yanında, kanunun ilgili maddesi gereğince, şirket paylarının gerçek değerinin tam dengi olan nakdi bir karşılık verilmesinin önerilmiş olması ve

- Birleşme dolayısıyla ek ödeme borcunun veya herhangi bir kişisel edim yükümlülüğünün yahut kişisel sorumluluğun doğmaması,

halinde birleşme kolaylaştırılmış usulde gerçekleşebilir.

Birleşmeye katılan şirketlerin, bu şartları taşıması durumunda, birleşme sözleşmelerinde kanuna göre yer verilmesi gereken asgari hususların sadece bir kısmına yer verilmesi, “birleşme raporunun” hazırlanması ve birleşme işlemin denetlenmesi yükümlülüklerinden vazgeçilmesi, birleşme sözleşmesinin genel kurul onayına sunulmaması gibi kolaylıklar sağlanılmıştır.

Yeni TTK’ya göre birleşme halinde çalışanların (personelin) korunmasına ilişkin önemli hükümler getirilmiştir. Yeni TTK ile birleşme, devir, bölünme ve tür değiştirme işlemlerinde işçilerin devralan şirkete geçişleri, hakları ve sorumlulukları hakkında 4857 sayılı iş kanunu ile paralel olacak şekilde yeni hükümler getirilmiştir. İşçilerle yapılan hizmet sözleşmeleri, işçi itiraz etmediği takdirde, devir gününe kadar bu sözleşmeden doğan bütün hak ve borçlarla devralana geçer. İşçi itiraz ettiği takdirde, hizmet sözleşmesi kanuni işten çıkarma süresinin sonunda sona erer; devralan ve işçi o tarihe kadar sözleşmeyi yerine getirmekle yükümlüdür. Devreden ve devralan, işçinin devir öncesi doğmuş olan ve hizmet sözleşmesinin sona erdiği tarihe kadar muaccel olacak alacakları için işçiye karşı müteselsilen sorumlu olacaktır. İşçi muaccel olan ve muaccel olacak haklarının teminat altına alınmasını isteyebilir. Nazlı Gaye Alpaslan

Döviz Geliri Şartına Bağlı Olmaksızın Döviz Kredisi Kullanılabilecek Hallerin Kapsamı Genişletilmiştir.

Hazine Müsteşarlığı'nın 29.06.2018 tarih ve 17758 sayılı yazısı ile 2 Mayıs 2018 tarihli “Sermaye Hareketleri Genelgesi” değiştirilmiştir.

Yapılan değişikliklerden öne çıkan husus ise döviz geliri şartına bağlı olmaksızın döviz kredisi kullanılabilecek hallerin kapsamının genişletilmesidir.

Buna göre, dışarıda yerleşik yabancı sermayeli şirketlerin sermayesinin tamamına sahip olduğu Türkiye’de yerleşik grup şirketlerinin dışarıda yerleşik yabancı sermayeli grup şirketlerinden kullanacakları döviz kredilerinde döviz geliri olması şartı aranmayacaktır. Ancak bu kapsamındaki döviz kredisi kullanımlarında;

-

Krediyi kullandıracak olan dışarıda yerleşik şirketin Türkiye’de yerleşik grup şirketi üzerinde doğrudan yüzde yüz sahipliğinin olması halinde, Türkiye’de yerleşik grup şirketince, kredi sözleşmesinin ve geri ödeme planının aracı bankaya ibrazının yanı sıra, sermayesinin tamamının krediyi kullandıracak olan dışarıda yerleşik yabancı sermayeli şirket sahipliğinde olduğunun,

-

Krediyi kullandıracak olan dışarıda yerleşik şirketin, Türkiye’de yerleşik grup şirketi üzerinde dolaylı olarak yüzde yüz sahipliği olan dışarıda yerleşik yabancı sermayeli bir şirketin doğrudan ya da dolaylı olarak yüzde yüz iştiraki olması halinde, Türkiye’de yerleşik grup şirketince, kredi sözleşmesinin ve geri ödeme planının aracı bankaya ibrazının yanı sıra, krediyi kullandıracak dışarıda yerleşik şirket ile krediyi kullanacak Türkiye’de yerleşik grup şirketinin sermayelerinin doğrudan ya da dolaylı olarak tamamına dışarıda yerleşik aynı yabancı sermayeli şirketin sahip olduğunun

ticaret sicil gazeteleri veya ilgili resmi makamlardan alınacak yazılarla aracı bankaya tevsik edilmesi gerekmektedir.

Öte yandan yapılan diğer bir değişikle, 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun çerçevesinde, alım garantisi kapsamında yenilenebilir enerji kaynaklarına ilişkin yatırımların finansmanında kullanılmak üzere Türkiye’de yerleşik tüzel kişilerin kullanacakları döviz kredilerinde de döviz geliri olması şartı aranmayacaktır. Verginet.net

Ayrıca yine bu Genel ile bankalarca Türkiye’de yerleşik kişilere ticari veya mesleki amaçla dövize endeksli gayri nakdi kredi verilmesinin mümkün bulunduğu yönünde düzenleme yapılmıştır.

Söz konusu Genelge’nin güncel metnine aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

7143 Sayılı Kanundaki Süreler Uzatılmalıdır!

Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri, Belediyeler ve Sosyal Güvenlik Kurumu'na olan ve kapsama giren borçlar ile kesinleşmemiş veya dava aşamasında bulunan alacaklar ile pişmanlıkla veya kendiliğinden verilecek beyan ve bildirimler için süre 31 Temmuz 2018 tarihinde sona erecektir.

SGK borçları dışındaki borçlar için, peşin ödemede ödemenin son tarihi 1 Ekim 2018 tarihidir. Taksitle ödemede ise ilk taksitin son ödeme süresi 1 Ekim 2018 tarihidir. Kalan taksitler ise ikişer aylık dönemler halinde azami 18 eşit taksitte ödenebilecektir.

SGK ödemelerinde ise peşin ödeme yapacak olanlar 31 Ağustos 2018 tarihine kadar ödemelerini yapacaklardır. Taksitle ödemede ise ilk taksit Ağustos 2018 ayından başlamak üzere, kalan taksitler ikişer aylık dönemler halinde azami 18 eşit taksitte ödenebilecektir.

Yine, matrah ve vergi artırımı, işletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlara ilişkin kayıtların düzeltilmesi, kayıtlarda yer aldığı halde işletmede bulunmayan emtia kayıtlarının düzeltilmesi için başvuru süresi ise 31 Ağustos 2018 tarihinde sona ermektedir.

Matrah ve vergi artırımında peşin ödemeler için son tarih 1 Ekim 2018 tarihidir, taksitli ödemelerde ise ilk taksit 1 Ekim 2018 tarihine kadar ve kalan taksitler izleyen ikişer aylık dönemler halinde azami 6 eşit taksitte ödenebilecektir.

İşletmede mevcut olduğu halde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlara ilişkin kayıtların düzeltilmesi sonucu hesaplanan KDV beyan süresi sonuna kadar yani 31 Ağustos 2018 tarihine kadar ödenecektir.

Kayıtlarda yer aldığı halde işletmede bulunmayan emtia kayıtlarının düzeltilmesi için ödeme süresi ise ilk taksit beyan verme süresi sonu olan 31 Ağustos 2018 tarihine kadar, diğer taksitler ise izleyen 2. ve 4. ayda olmak üzere üç eşit taksitte ödenebilecektir.

31 Aralık 2017 tarihli bilançoda yer almakla birlikte işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar ile bunlarla ilgili diğer hesaplarda yer alan işlemlere ilişkin düzeltme 31 Ağustos 2018 tarihine kadar yapılacak ve beyan edilen tutar üzerinden ödenecek olan %3'lük tutarda aynı tarihe kadar ödenecektir.

Yurt dışından para getirme ya da varlıkların şirkete konulması için süre 31 Aralık ve 30 Kasım şeklinde olup başka bir yazıda konu ele alınacaktır.

KANUNDA BELİRTİLEN SÜRELER UZATILMALIDIR!

7143 sayılı Kanunun 9/17’uncu maddesine göre Bakanlar Kurulu, bu Kanunda öngörülen başvuru ve ilk taksit ödeme sürelerini bir aya kadar uzatmaya yetkili kılınmıştır.

Bilindiği gibi, 1-20 Temmuz tarihlerinde “mali tatil” uygulanmaktadır. Kanunda yer alan düzenlemelerin uygulanmaya başlanması da en erken Kanunun yürürlük tarihinden itibaren 2-3 hafta sonra olmuştur. Yine araya Ramazan Bayramı ve seçim süreci de girmiştir.

Mükellefler ve meslek camiasındaki beklenti Bakanlar Kurulunun kendisine verilen yetkiyi kullanarak sürenin uzatılması yönündedir. Bu talep yukarıda saydığımız gerekçelerle haklılık kazanmaktadır ve uzatılması daha çok mükellefin Kanunun getirdiği imkanlardan yararlanmasına katkı sunacaktır. Ekrem Öncü

http://m.borsagundem.com/yazarlar/7143-sayili-kanundaki-sureler-uzatilmalidir-yazisi/1327400

Yıllık İzinde Merak Edilenler

Anayasal güvence altına alınan haklardan birisi olan yıllık ücretli izin hakkı ile çalışanların dinlenme ve motivasyonlarının sağlanması mümkün olduğu gibi, işyeri açısından da izin döneminde farklı bir gözle, izne çıkan personelin yaptığı işlerin yürütümünde aksayan yönlerin olup olmadığı gözlenmektedir.

Çalışanların yıllık izin ve hafta tatili günlerinde dinlenmesi gerekir. Dinlenme gerçekleşmeden yapılan kesintisiz çalışmalar hem iş sağlığı ve güvenliğini tehlikeye atıyor hem de temel bir hak olan dinlenme hakkını ihlal edilmesine neden oluyor.

İşçilerin, dinlenerek çalışma istemini, bedensel ve ruhsal sağlıklarını korumaları, motivasyonlarını ve iş verimliliğini artırmaları amacıyla yıllık ücretli izinlerini kullanmaları gerekir.

***

İzin gün sayısı

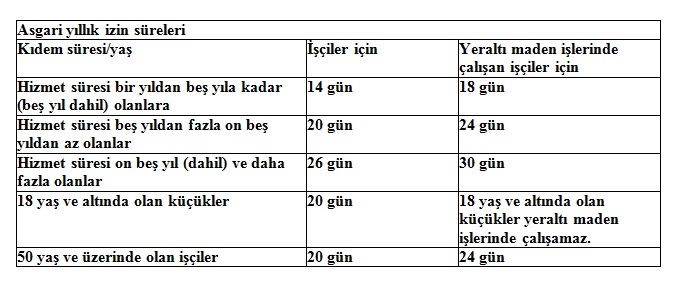

Yıllık iznin kaç gün kullanılacağı işçinin işyerindeki kıdemine ve/veya işçinin yaşına göre belirlenmektedir. İş Kanunu'na tabi çalışanlar için yıllık ücretli izin işçinin hizmet süresine göre;

- 1 yıldan 5 yıla kadar (5 yıl dâhil) olanlara 14 günden,

- 5 yıldan fazla 15 yıldan az olanlara 20 günden,

- 15 yıl (dâhil) ve daha fazla olanlara 26 günden az olamaz.

İşçinin yaşına göre ise, 18 ve daha küçük yaştaki işçilerle 50 ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi 20 günden az olamaz.

50 yaşından gün alan çalışanların emekli olsun ya da olmasın işyerinde 1 yılı doldurduktan sonraki yıllık izin hakları 20 iş günüdür. Diğer bir deyişle 50 yaşını tamamlamak değil, 50 yaşından gün almak önemlidir.

Yer altı maden işlerinde çalışanlar için bu süreler dörder gün arttırılarak uygulanmaktadır. Dolayısıyla yeraltı maden işyerlerinde yer altı maden işyerlerinde sadece 50 yaş ve üzerinde olan erkekler için 24 günden az yıllık izin süresi verilmesi söz konusu olamaz.

***

İzne hak kazanmada 1 yıl şart!

4857 sayılı İş Kanunu kapsamına giren işyerlerinde çalışan işçilerden işyerine girdiği günden başlayarak, deneme süresi de içinde olmak üzere en az bir yıl çalışmış olanlara işyerindeki yıllık ücretli izin verilir.

Yani, yıllık ücretli izin hakkı için mutlaka bir yılın dolması gerekmekte olup, bir yıldan az süreler için kıst izin hakkının doğması söz konusu değildir.

Yıllık ücretli izine hak kazanmak için gerekli sürenin hesabında, işçinin aynı işverenin bir veya çeşitli işyerlerinde çalıştığı sürelerin birleştirilerek göz önüne alınacağı hükme bağlanmıştır.

İşçinin daha önce aynı işverenin bir ya da değişik işyerlerinde geçen hizmetlerinin yıllık izne hak kazanma ve izin süreleri hesabı yönlerinden dikkate alınması gerekir.

Örneğin, işyerinde 5 yıl çalışılmış ve tazminatları ve kullanmadığı yıllık izin hakları ödenerek, iş sözleşmesi feshedilen işçinin yeniden işe alınması halinde 1 yıllık çalışma süresinin sonunda kazanacağı izin hakkı yasağı gereği 20 gün olacaktır.

***

Yıllık izin devredilemez!

Yıllık ücretli izin hakkından vazgeçilemez. Tarafların rızası olsa bile, anayasal bir hak olan yıllık izin hakkı ortadan kaldırılamaz.

Resul Kurt

https://www.dunya.com/kose-yazisi/yillik-izinde-merak-edilenler/422922

Gelir Vergisi Kanunu' nda küçük ama anlamlı bir düzenleme: Kreş Teşviki

Okul öncesi eğitim oranı Avrupa Birliği Ülkelerinde %100’lere yaklaşmışken Ülkemizde %30’larda. Biliyorum gazetede bize ayrılan bu bölüm mali konuları irdeleyen bir alan. Ancak konunun önemi nedeniyle mali konulardan biraz uzaklaşıp, işin can alıcı noktalarına da kısaca değinmek istiyorum.

Bilimsel çalışmalarda, çocukların beyinlerinin 0-3 yaşlarında yetişkinlerin beyinlerine göre 2.5 kat daha hızlı çalıştığı, 0-6 yaşlarında bir profesörün beyninden 6 kat daha hızlı olduğu, insandaki zekâ gelişiminin %70’lik kısmının 7 yaşına kadar tamamlandığı ortaya konuluyor.

Kanımca bu sonuçlar bize şunu söylüyor; çocuklarımıza 7 yaşına kadar vereceğiniz eğitim ülkenin kaderini belirleyecek kadar büyük bir öneme sahip.

Peki, ülkemiz bu açıdan ne durumda? Maalesef resim pek de parlak değil. Son yıllarda gösterilen çabalarla ülkemizde okul öncesi eğitim oranı yüzde 30’lar düzeyine çıkabilmiş. Bu oran küçük yaşlarda daha da düşük. Avrupa Birliği ülkelerine baktığımızda ise bu oran %100’lere yaklaşıyor. Benim için bu oranlar açıkça şu mesajı veriyor: Ülke olarak her alanda gelişmiş bir toplum olmak istiyorsak öncelikle yapmamız gereken çağdaş, bilimsel bir okul öncesi eğitim sistemi kurmak ve bu alandaki okullaşma oranını %100’lere yaklaştırmak.

Kreş istisnası, kadın istihdamını artırmak ve okul öncesi eğiti yaygınlaştırmak için olumlu bir adım olmuştur.

Gelelim Gelir Vergisi Kanunu'nda (GVK) yapılan kreşlerle ilgili düzenlemeye. Bu düzenlemeyi okul öncesi eğitimin yaygınlaştırılması ve kadın istihdamının önündeki en önemli engellerden birisi olan çocuk bakımı sorunun çözümü için önemli buluyorum. Yapılan düzenleme ile GVK'nın 23'üncü maddesine 16 numaralı bir fıkra eklenerek, işverenlerce kadın çalışanlara kreş ve gündüz bakımevi hizmeti sunmak suretiyle sağlanan menfaatler ücret istisnası kapsamına alındı.

Bilindiği üzere GVK’nın 61. maddesine göre işverenlerce çalışanlara sağlanan ve para ile ölçülebilen her türlü menfaat ücret geliri sayılıyor ve gelir vergisine tabi bulunuyor. Getirilen düzenleme ile ücret olarak dikkate alınması ve vergilenmesi gereken kreş yardımı böylece vergiden istisna edilebilir hale gelmiştir. Bu istisnanın uygulanabilmesi için yapılan düzenlemedeki şartlar şunlardır;

- İstisna sadece kadın çalışanlara yöneliktir. Bu nedenle erkek çalışanlar için sağlanacak kreş hizmeti ücret olarak vergi kapsamında olacaktır.

- Hizmet işyerinde, işverenin kurduğu kreşte verilirse, her hangi bir limite bağlı olmaksızın istisna uygulanacaktır.

- Ancak hizmet işverene ait olmayan üçüncü kişilere ait bir kreş aracılığı ile verilirse, çocuk başına ödenecek tutar asgari ücretin brüt %15’ini (bu oran BKK ile %50’ye çıkarıldı) geçemeyecektir. Geçerse, geçen kısım ücret olarak vergilendirilecektir.

- Hizmet alınan kreşin gelir ya da kurumlar vergisi mükellefi olan bir kreş olması gerekmektedir. Örneğin vergi mükellefi olmayan kamuya ait bir kreşten hizmet alınması durumunda bu istisna uygulanmayacaktır.

- Kreş hizmetinin dışardan alınması durumunda yukarıdaki limit dahilinde yapılacak ödemenin işveren tarafından doğrudan kreşe yapılması gerekmektedir. İlgili GVK Genel Tebliği'ne göre kreş faturasının ise çocuk sahibi kadın çalışan adına düzenlenmesi gerekmektedir. Çalışana kreş hizmeti için nakit yardım yapılması durumunda bu istisnadan yararlanılamayacaktır.

- İlgili tebliğe göre işverenin ödediği kreş yardımının ücretlinin bordrosunda gösterilmesi gerekmektedir.

Yapılan düzenlemedeki eksiklikler

Yukarıda da belirttiğimiz gibi yapılan bu düzenleme kreş uygulamasının yaygınlaşmasında olumlu etki yapacaktır. Ancak getirilen düzenlemede düzeltilmesi gereken bazı eksiklikler de bulunmaktadır. İstisnanın amacına ulaşabilmesi için bu eksikliklerin de hızla düzeltilmesini öneriyorum. Bu eksiklikleri şöyle sıralamak mümkün;

- Düzenleme öncesi, İş Sağlığı ve İş Güvenliği Kanunu'na göre çıkarılan yönetmeliğe göre iş yerlerinde kreş açmak zorunda olan işyerleri (150 den fazla kadın çalışanı olan işyerleri), bu yükümlülüklerini kreş açmak yerine dışardaki kreşlerle anlaşma yaparak yerine getirebiliyorlardı. Bu durumunda işverenler bir limite bağlı olmaksızın ödeme yapabiliyor ve bu ödemeleri Vergi İdaresi'nin görüşleri doğrultusunda gelir vergisinden istisna tutuyorlardı. GVK da yapılan düzenleme ile kreş açma zorunda olsun olmasın tüm işverenlerin yapacakları ödemelerin Kanunda belirtilen sınırlamaya tabi olacağı anlaşılmaktadır. Bu açıdan yapılan düzenleme bu işletmeler için olumsuz bir durum ortaya çıkarmıştır.

- Getirilen düzenleme kadın çalışanların çocuklarıyla sınırlı tutulmuştur. Çocuk bakım yükümlülüğünü sadece kadına ait bir yükümlülük olarak görmemek gerekir. Mükerrer yararlanmayı önlemek kaydıyla erkek çalışanların çocuklarının da bu haktan yararlanması sağlanmalıdır.

- Kanunda kreşe yapılacak ödemenin işveren tarafından doğrudan kreşe yapılması şartı yumuşatılarak, yemek çeklerindekine benzer bir uygulama ile bu alanda çalışan şirketler tarafından oluşturulacak “kreş çekleri” aracılığıyla ödeme imkânının tanınması işverenlere ve çalışanlara uygulama kolaylığı yaratacaktır.

Yapılan düzenleme elbette çalışanların kreş sorununu tamamen çözecek bir çözüm değildir ancak atılmış olumlu bir adımdır. Özelde kreş, genel de ise okul öncesi eğitim konusu ancak bu alana Devletin el atmasıyla çözülebilir. Hem yerel yönetimlerin, hem de genel yönetimin bu önemli alana yatırım yapması yatırımların en güzeli olacaktır. Bilgütay Yaşar