Mehmet Özdoğru

Ticari Faaliyette Bulunan Kişinin Kredi İle Aldığı Konutu Home-Ofis Olarak Kullanması Sebebiyle Ödediği Faizlerin Ve Konut İçin Yapılan Giderlerin İndirim Konusu Yapılıp Yapılamayacağı

T.C.

GELİR İDARESİ BAŞKANLIĞI

ANKARA VERGİ DAİRESİ BAŞKANLIĞI

(Mükellef Hizmetleri Usul Grup Müdürlüğü)

Sayı: 27575268-105[2016-313]-118092

16.03.2018

Konu: Ticari faaliyette bulunan kişinin kredi ile aldığı konutu home-ofis olarak kullanması sebebiyle ödediği faizlerin ve konut için yapılan giderlerin indirim konusu yapılıp yapılamayacağı hk.

İlgi : 24/06/2016 tarihli ve 349437 evrak kayıt numaralı özelge talep formunuz.

İlgide kayıtlı özelge talep formunda; …. Vergi Dairesi Müdürlüğünün ….. vergi kimlik numaralı mükellefi olduğunuzu, bilgisayar mühendisi olarak bilgisayar yazılımı hazırlama, yazılımların satışı, veri tabanı yöneticiliği ve danışmanlığı faaliyetlerinizden dolayı birinci sınıf tüccar olarak fatura düzenlediğinizi ve bilanço esasına göre defter tuttuğunuzu, söz konusu ticari faaliyetinizi ikametgah olarak kullandığınız konutunuzda icra ettiğinizi belirterek; konutunuzun iktisabı için kullandığınız banka kredisi nedeniyle ödediğiniz faizlerin ticari kazancınızın tespitinde gider olarak dikkate alınıp alınamayacağı ile söz konusu konuta ilişkin olarak yapılan boya, badana, alçıpan, cam balkon, ıslak zemin seramikleri, mutfak dolapları ve fayanslarının değiştirilmesi vb. işler için yaptığınız harcamaların ticari kazancınızın tespitinde indirim konusu yapılıp yapılamayacağı hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanununun 37 nci maddesinde;

"Her türlü ticari ve sınai faaliyetten doğan kazançlar ticari kazançtır."

hükmüne yer verilmiştir.

Gelir Vergisi Kanununun 40 ıncı maddesinde ise; safi kazancın tespit edilmesi sırasında indirilecek giderler sayılmış olup, söz konusu maddenin birinci fıkrasının (1) numaralı bendinde ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderlerin, (7) numaralı bendinde de Vergi Usul Kanunu hükümlerine göre ayrılan amortismanların safi kazancın tespitinde indirim konusu yapılabileceği hükme bağlanmıştır.

Anılan bent hükmü uyarınca, yapılan genel giderlerin indirim konusu yapılabilmesi için, söz konusu giderlerle kazancın elde edilmesi ve idamesi arasında doğrudan ve açık bir illiyet bağının bulunması gerekmekte olup, bu mahiyette olmayan giderlerin ticari kazancın tespitinde indirim konusu yapılabilmesi mümkün bulunmamaktadır.

Ayrıca, bu giderlerin fatura ve fatura yerine geçen vesikalar gibi tevsik edici belgelere dayanması ve yasal kayıtlarda izlenmesi gerekmektedir.

Öte yandan, 213 sayılı Vergi Usul Kanununun 262 nci maddesinde; maliyet bedelinin, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade edeceği; 269 uncu maddesinde de iktisadi işletmelere dahil bilumum gayrimenkullerin maliyet bedeli ile değerleneceği, 272 nci maddesinde; normal bakım, tamir ve temizleme giderleri dışında, gayrimenkulü genişletmek veya iktisadi kıymetini devamlı olarak artırmak maksadıyla yapılan giderlerin gayrimenkulün maliyet bedeline ekleneceği, gayrimenkuller için yapılan giderlerin hem tamir, hem de kıymet artırma giderlerinden terekküp etmesi halinde, bu giderlerden maliyet bedeline eklenecek kısmının ayrı gösterilmesinin mecburi olduğu, 273 üncü maddesinde; alet, edevat, mefruşat ve demirbaş eşyanın maliyet bedeli ile değerleneceği, bunların maliyet bedeline giren giderlerin, satın alma bedelinden gayrı komisyon ve nakliye giderleri gibi özel giderler olduğu, imal edilen alet, edevat, mefruşat ve demirbaşlarda imal giderlerinin satın alma bedeli yerine geçeceği hükme bağlanmıştır.

Söz konusu Kanunun "Bina ve arazinin envantere alınması" başlıklı 187 nci maddesinde; Ferdi teşebbüslerde, mükellefin sahip olduğu bina ve arazi hakkında aşağıda belirtilen esasların cari olacağı belirtilmiştir. Buna göre: 1. Fabrika, ambar, atelye, dükkan, mağaza ve arazi-işletmede ister kısmen, ister tamamen kullanılsınlar - değerlerinin tamamı üzerinden envantere alınır. 2. Ticaret hanları gibi oda oda veya kısım kısım kullanılabilen binalarla evlerin ve apartmanların yarısından fazlası işletmede kullanıldığı takdirde envantere ithal edilir. 3. Envantere alınan gayrimenkullerin kullanış tarzlarında sonradan vakı olacak değişiklikler, hesap yılı içinde nazara alınmaz.

Ayrıca, aynı Kanunun 313 üncü maddesinin birinci fıkrasında; işletmede bir yıldan fazla kullanılan ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269 uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin birinci kısımdaki esaslara göre tespit edilen değerinin, bu Kanun hükümlerine göre yok edilmesinin amortisman mevzuunu teşkil edeceği, 315 inci maddesinde; mükelleflerin amortismana tâbi iktisadî kıymetlerini Maliye Bakanlığının tespit ve ilân edeceği oranlar üzerinden itfa edeceği ve ilân edilecek oranların tespitinde iktisadî kıymetlerin faydalı ömürlerinin dikkate alınacağı hüküm altına alınmış olup, Kanunun 315 inci maddesinin Maliye Bakanlığına verdiği yetkiye istinaden amortismana tabi iktisadi kıymetler için uygulanacak "Faydalı Ömür ve Amortisman Oranları" 339, 365, 389, 399 ve 406, 418 ve 439 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri ile değişik 333 Sıra No.lu Vergi Usul Kanunu Genel Tebliği eki liste ile açıklanmıştır.

Bunun yanı sıra, 163 ve 334 Sıra No.lu Vergi Usul Kanunu Genel Tebliğlerinde; amortismana tabi iktisadi kıymetlerin iktisabında kullanılan krediler nedeniyle ödenen faizlerin iktisadi kıymetin maliyet bedeline eklenecek kısmı ile doğrudan gider yazılacak kısmının tespitinde uygulanacak esaslar açıklanırken, iktisadi kıymetin aktifleştirme işleminin gerçekleştiği dönemin sonuna kadar oluşan kısmının maliyetle ilişkilendirilmesi, aktifleştirildikten sonraki dönemlere ilişkin olanların ise maliyet bedeline eklenilmesi veya doğrudan gider yazılması hususunda mükelleflerin serbest oldukları belirtilmiştir.

Bu itibarla, banka kredisi kullanılmak suretiyle iktisap edilerek işletme aktifine alınan bir gayrimenkulün iktisabı için kullanılan banka kredisi dolayısıyla ödenen faizlerin, gayrimenkulün aktife alındığı hesap dönemi sonuna kadar olan kısmının maliyete intikal ettirilmesi zorunlu olup, sonraki dönemlerde ödenen kredi faizlerinin ise maliyete intikal ettirilmesi veya doğrudan gider olarak dikkate alınması mümkün bulunmaktadır.

Öte yandan, gayrimenkuller ve gayrimenkul gibi değerlenen iktisadi kıymetlerin aktife alınmalarından sonra yapılan giderlerin, niteliğine göre maliyet bedeline dahil edilmesi veya genel gider olarak kaydedilmesi mümkün bulunmakta olup, bu kapsamda;

• İktisadi kıymetin ilk iktisabı sırasında bulunmayan özelliklerin kazandırılması veya ilk iktisap sırasında bulunan özelliklerinin geliştirilmesi için yapılan giderler, değer arttırıcı giderler sayılmakta ve amortisman süreleri iktisadi kıymetin kalan ömrüne göre belirlenmektedir.

• İktisadi kıymetin ilk iktisabı sırasındaki beklenen ömrünü uzatmak amacıyla yapılan giderlerin, aktifleştirildikleri yıldan başlayarak, iktisadi kıymet için belirlenen oran ve süreye göre amortismana tabi tutulması gerekmektedir.

• İktisadi kıymet için yapılan normal bakım, onarım ve temizlik gibi giderlerin ise, maliyet olarak kabul edilmeyip doğrudan gider olarak yazılması gerekmektedir.

Buna göre, işletme aktifinde yer alan ve işyeri olarak kullanılan gayrimenkule ilişkin;

- Cam balkon, ıslak zemin seramik ve fayans yapımı ile ilgili harcamaların, gayrimenkulün maliyet bedeline eklenerek gayrimenkulün kalan ömrüne göre itfa edilmesi,

- Mutfak dolabı yapımı ile ilgili harcamaların ise, mutfak dolabının demirbaş olarak aktife alınması suretiyle, 333 Sıra No.lu Vergi Usul Kanunu Genel Tebliği eki listede öngörülen faydalı ömür (5 yıl) ve amortisman oranı (%20) dahilinde itfa edilmesi gerekmektedir.

Boya, badana ve alçıpan yapımı ile ilgili harcamaların, normal bakım, tamir ve temizlik giderleri olarak kabul edilerek doğrudan gider yazılması gerekmekle birlikte söz konusu harcamaların yürütülmekte olan bilgisayar yazılımı hazırlama, yazılımların satışı, veri tabanı yöneticiliği ve danışmanlığı faaliyeti dolayısıyla elde edilecek kazancın elde edilmesi ve idamesi arasında illiyet bağının bulunmaması nedeniyle, söz konusu harcamaların ticari kazancın tespit edilmesi esnasında genel gider olarak dikkate alınması mümkün bulunmamaktadır.

Öte yandan taşınmazın işletme aktifine alınmaması durumunda ise; yürütülmekte olan bilgisayar yazılımı hazırlama, yazılımların satışı, veri tabanı yöneticiliği ve danışmanlığı faaliyeti dolayısıyla elde edilecek kazancın elde edilmesi ve idamesi arasında illiyet bağı bulunmayan kredi faizlerinin yanı sıra cam balkon, ıslak zemin seramik ve fayans yapımı ve mutfak dolabı yapımı ile ilgili harcamaların da ticari kazancın tespitinde gider veya maliyet unsuru olarak dikkate alınması söz konusu olmayacaktır.

Bilgi edinilmesini rica ederim.

.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Nevi Değişikliği Dolayısıyla Anonim Şirkete Dönüşen Şirkette Nevi Değişikliği Nedeniyle Ortaklara Verilen Hisse Senetlerinin İlk İktisap Tarihi

T.C.

GELİR İDARESİ BAŞKANLIĞI

İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Sayı: 62030549-120[Mük.80-2017/386]-154561

14.02.2018

Konu: Nevi değişikliği dolayısıyla anonim şirkete dönüşen şirkette nevi değişikliği nedeniyle ortaklara verilen hisse senetlerinin ilk iktisap tarihi.

İlgide kayıtlı özelge talep formunda, hisselerine sahip olduğunuz ………………… Ltd. Şti.'nin 10.11.2003 tarihinde tescil edilerek kurulduğu, söz konusu limited şirketin 01.12.2015 tarihinde nevi değişikliği yaparak anonim şirkete dönüştüğü ve unvanının ………………. A.Ş. olduğu, 10.05.2017 tarih ve 2017/2 sayılı Yönetim Kurulu Kararı ile sahip olunan tüm hisseler için hisse senedi bastırıldığı, bahse konu hisse senetlerinin satışa konu edilmesi durumunda söz konusu hisse senetlerinin ilk iktisap tarihi olarak limited şirketin kuruluş tarihi olan 10.11.2003 tarihinin mi, nevi değişikliğinin gerçekleştiği 01.12.2015 tarihinin mi, yoksa hisse senetlerinin bastırıldığı 10.05.2017 tarihinin mi dikkate alınacağı hususunda bilgi talep edildiği anlaşılmakta olup konu hakkında Başkanlığımız görüşleri aşağıda açıklanmıştır.

193 sayılı Gelir Vergisi Kanununun "Değer artışı kazancı" başlıklı mükerrer 80 inci maddesinde;

“Aşağıda yazılı mal ve hakların elden çıkarılmasından doğan kazançlar değer artışı kazançlarıdır.

1. İvazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan hisse senetleri hariç, menkul kıymetlerin veya diğer sermaye piyasası araçlarının elden çıkarılmasından sağlanan kazançlar.

...

4. Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar.

…

Bu maddede geçen "elden çıkarma" deyimi, yukarıda yazılı mal ve hakların satılması, bir ivaz karşılığında devir ve temliki, trampa edilmesi, takası, kamulaştırılması, devletleştirilmesi, ticaret şirketlerine sermaye olarak konulmasını ifade eder.

Bir takvim yılında elde edilen değer artışı kazancının, menkul kıymet ve diğer sermaye piyasası araçlarının elden çıkarılmasından sağlananlar hariç, 11.000 Türk Lirası (1.1.2017 tarihinden itibaren) gelir vergisinden müstesnadır.” hükmü yer almaktadır.

23/03/2000 tarihli 23998 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 232 seri no.lu Gelir Vergisi Genel Tebliğinin "2- Hisse Senetlerinin İktisap Tarihi" başlıklı bölümünde;

"Hisse senetlerinin üç ay süreyle elde tutulduktan sonra satılması halinde doğan değer artış kazancının vergilendirilmeyecek olması hisse senedinin iktisap tarihinin bilinmesini önemli kılmaktadır. Bu nedenle, hisse senedi alım satımı yapanların vergisel yükümlülüklerini tam olarak yerine getirebilmeleri açısından hisse senetlerinin iktisap tarihini izlemeleri gerekmektedir.

Genel olarak hisse senedi üzerinde tasarruf hakkına sahip olunan tarihin iktisap tarihi olarak dikkate alınması gerekmektedir. Bununla birlikte gerçek kişi ortakların şirketin sermaye artırımına gitmesi dolayısıyla sahip oldukları hisse senetlerinin ve aynı hisse senedinden değişik tarihlerde alım yapıldıktan sonra bunların bir kısmının elden çıkarılması halinde elden çıkarılan hisse senetlerinin iktisap tarihinin belirlenmesi farklılık göstermektedir."

açıklamalarına yer verilmiştir.

Yukarıdaki hüküm ve açıklamalara göre; ortağı bulunduğunuz limited şirkete ait ortaklık hakkınız, anonim şirkete dönüşmesinden sonraki bir tarihte (10.05.2017 tarihinde) hisse senedi çıkarılmak suretiyle hisse senedine bağlanmış olduğundan, sahip olduğunuz hisse senetlerinin satışının değer artış kazancı kapsamı dışında değerlendirilmesinin tespitinde, iktisap tarihi olarak şirket hisse senetleri üzerinde tasarruf hakkına sahip olduğunuz (hisse senetlerinin bastırıldığı) 10.05.2017 tarihinin esas alınması gerekmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

KDV İadesi Tutarının Fazla Alındığı Gerekçesiyle Yapılan Tarhiyat Vergi İndirimini Ortadan Kaldırır Mı?

(10.05.2018 tarih ve 2014105 sayılı özelge)

Bağlı olunan Vergi Dairesi Müdürlüğünün 2013 yılı indirimli orana tabi KDV iadesi tutarlarını fazla ve yersiz olarak iade alındığı yönündeki tespiti üzerine, anılan Müdürlük tarafından şirket adına yapılan tarhiyatların, Gelir Vergisi Kanunu’nun mükerrer 121. maddesinde belirtilen indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl (2015-2016-2017) içerisinde (10.05.2017 tarihinde) yapılmış olması ve kesinleşmiş yargı kararlarıyla veya Vergi Usul Kanunu’nun uzlaşma ya da düzeltme hükümlerine göre tamamen ortadan kaldırılmayıp, uzlaşmaya gidilmek suretiyle ödenmiş olması nedeniyle, anılan Kanun maddesinde belirtilen % 5 kurumlar vergisi indiriminden yararlanılması mümkün bulunmamaktadır.

Yönetim Ve Temsil Hakkında Soru Ve Cevaplar

SORU: Limited şirketlerde şirket müdürlerinin yetkisi sınırlandırılabilir mi?

CEVAP:Şirketin esas sözleşmesi ile şirketin yönetimi ve temsili, müdür sıfatını taşıyan bir veya birden fazla ortağa veya tüm ortaklara ya da 3.kişilere verilebilir. Ortaklardan en az 1’inin şirket yönetim hakkının ve temsil yetkisinin bulunması gerekir. Şirketi temsile yetkili yönetim kurulu üyeleri ve müdürlerinin yetkileri TTK md.369,371 gereğince sınırlandırılamayacak, sınırlama ancak merkezin veya şubenin işlerine özgülenebilecek ya da müşterek veya münferit temsil esası öngörülebilecektir.

SORU: Limited şirketin yetkilerinin sınırlandırılması için izlenecek yol nedir?

CEVAP:

- Esas sözleşmede açık hüküm bulunmak kaydıyla, limited şirketlerde genel kurul kararı ile noter onaylı, sınırlı yetki çerçevesini belirleyen tarih ve sayı içeren bir iç yönerge kabul edilerek tescil ve ilan edilecektir.

- İç yönergede görevler, tanımlar ve yetki çerçevesi düzenlenecektir. Ancak tanımlanan görevlere atanan kişilerin isimleri kesinlikle yer almayacaktır.

- İç yönergeyle belirlenen görevlere atanacak kişiler, iç yönergenin tarih ve sayısına atıf yapılmak suretiyle alınacak yönetim kurulu kararı veya genel kurul kararı ile belirlenecektir.

SORU: Limited şirketlerde müdürlerin hepsi dışarıdan olabilir mi?

CEVAP:Şirket müdürleri dışarıdan olmakla beraber en az 1 ortağın da müdür olması gerekmektedir.

SORU:Limited şirket müdür ataması esas sözleşmesinde düzenlenmesi şart mıdır?

CEVAP: TTK md.623/1 hükmüne göre, limited şirket yönetiminin ve temsilinin şirket sözleşmesiyle düzenlenmesi şarttır. Kanun burada en azından bir ortağın, şirketi temsil ve yetkisinin bulunmasını şart koşmuştur.

SORU:1’den fazla müdür olduğu takdirde, müdürler kuruluna ihtiyaç var mıdır?

CEVAP:Müdürler 1’den fazla olursa, bir kurul niteliğini alırlar. Böyle bir durumda oluşacak kurulun başına ortak olması veya olmaması fark etmez, genel kurul tarafından müdürler kurulu başkanı atanır.

SORU:Şirket müdürlerinin Türkiye’de oturma zorunluluğu var mıdır?

CEVAP:Şirket müdürlerinin en az birisinin Türkiye’de oturma zorunluluğu, 6335 sayılı yasanın 628.maddesiyle kaldırılmıştır.

SORU:Tüzel kişiler şirkete müdür olarak seçilebilir mi?

CEVAP:TTK md.623/2 hükmüne göre; tüzel kişilerde şirkete müdür olabilirler. Bu görevi tüzel kişi adına yerine getirecek gerçek kişiyi belirler. Bu tüzel kişi ortak olmak zorunda değildir. Tüzel kişi, müdürlük görevini bizzat yerine getiremez. Bu tüzel kişi gerçek kişiyi istediği zaman azledebilir. Kendi adına seçtiği gerçek kişiyi yine istediği zaman azledip, başka birini seçebilir.

SORU:Şirket müdürü 4 yıllık fakülte mezunu olmak zorunda mıdır?

CEVAP:Müdür olmak için bir eğitim düzeyi aranmamıştır, tam ehliyetli olma şartı getirilmiştir.

SORU:Müdürler kurulu başkanının görevleri nelerdir?

CEVAP:TTK md.624/2 hükmüne göre; müdürler kurul başkanı müdür ya da tek müdür, genel kurulu toplantıya çağırma ve yürütülmesi konularında olduğu gibi, genel kurul başka bir yönde karar almadığı takdirde tüm açıklamaları ve ilanları konusunda yetkilidir.

SORU:Şirket müdürlerinin yetki kapsamının sınırı nedir?

CEVAP:Temsil yetkisinin kapsamı, şirketin amacına ve işletme konusuna giren her çeşit işler ve hukuki işlemlerdir. Temsile yetkili olan kişinin 3.kişilerle işletme konusu dışında yaptığı işlemler de şirketi bağlar. 3.kişiler işletme konusu dışında yetkinin açıldığını biliyorlarsa veya bu durum ispat edilirse şirketi bağlamayacaktır. Temsil ve yönetime sahip olarak görevlerini yaptıkları sırada istedikleri haksız fiil olan şirkete karşı sorumludurlar. Şirketin rücu hakkı vardır.

SORU:Temsil yetkisi hukuken sakat doğmuş olan müdürlerin dışarıya karşı durumu nedir?

CEVAP:Temsile yetkili kişilerin gerek seçimine, gerekse atanmasına ilişkin hukuki sakatlıklar, 3.kişilere karşı ileri sürülemez. Bu durum, ancak 3.kişiler tarafından bilinirse ileri sürülebilir.

SORU:Müdürlerin temsil şekli nasıl olmalıdır?

CEVAP:TTK md.370/1 hükmüne göre; şirket sözleşmesinde aksi öngörülmemiş ise, temsil yetkisi çift imza ile yönetim kuruluna aittir. Limited şirketlerde 2 müdür olduğu durumda bu durum limited şirketler için de aynı olarak değerlendirilir.

SORU:Ticari mümessil ve vekilin temsil yetkisi var mıdır?

CEVAP:TTK md.631/2 hükmüne göre, ticari mümessil ve vekilin şirketi temsil ve yönetim hakkı yoktur.

SORU:Borca bataklık durumunda, müdürlerin görev ve sorumlulukları nelerdir?

CEVAP:Müdürler böyle bir durumda, mahkemeye müracaat ederek iflas isteyebilirler. Mahkeme bu borca batıklık halinin düzeltilebileceğine dair emareler görürse iflası erteleyebilir. Ancak böyle bir durumda alacaklılar için, bir yediemin tayin ederek gerekli tedbirleri alır.

SORU:Limited şirket müdürünün şirkete borçlanması mümkün müdür? İstisnası var mıdır?

CEVAP:Müdürlerin ortak olmayan yakınlarının (çocukları, torunları, anneleri, babaları, kayınpederleri, kayınvalideleri, kendilerinin ve eşlerinin büyükanneleri, büyükbabaları, kardeşleri, kayınları, baldızları, görümceleri, amcaları, halaları, dayıları, teyzeleri, yeğenleri) şirkete nakit olarak borçlanmaları, bu kişiler için şirketin kefalet, garanti, teminat vermesi, sorumluluk üstlenmesi ve bunların borçlarını devralması yasaklanmıştır. TTK md.395/2 hükmüne göre, ayın olarak borçlanmaları ise yasak dışında tutulmuştur.

SORU:Limited şirketin temsili, temsil yetkisi kimlere devredilebilir?

CEVAP:TTK md.623/1 hükmüne göre; limited şirketin yönetimi ve temsili için şirket sözleşmesi düzenlenir. Esas sözleşmeyle şirketin yönetimi ve temsili, müdür sıfatını taşıyan 1 veya 1’den fazla ortağa ya da tüm ortaklara veya ortak olmayan 3.kişilere verilebilecektir.

SORU:Ticari mümessil ve ticari vekili kimler atayabilir?

CEVAP:TTK md.631/1 hükmüne göre; şirket esas sözleşmesinde başka şekilde düzenlenmediği takdirde, ticari mümessiller ve ticari vekiller, ancak genel kurul kararı ile atanabilir, yetkileri genel kurul tarafından eğer şirket sözleşmesinde böyle bir hüküm yoksa sınırlandırılabilir.

SORU:Müdürlerin ticari vekilleri ve mümessilleri azletme yetkisi var mıdır?

CEVAP:TTK md.631/2 hükmüne göre; şirket müdürleri, ticari mümessilleri ve ticari vekilleri azletme konusunda yetkilidir. Müdür veya müdürlerin çoğunluğu, şirketin yönetimi ve temsili ile görevli olmayan ticari mümessili veya ticari vekili, genel kurul onaylaması halinde her zaman görevden uzaklaştırabilir.

SORU:Limited şirket müdürlerinin ibrasında oy kullanma hakkı kimlere aittir?

CEVAP:TTK md.619/1 hükmü, “herhangi bir şekilde şirket yönetimine katılmış bulunanlar, müdürlerin ibralarına ilişkin kararlarda oy kullanamazlar” şeklindedir. TTK md.600/3 hükmüne göre ise sermaye payı üzerinde intifa hakkı bulunması halinde pay, intifa hakkı sahibi tarafından temsil edilecektir. İntifa hakkı sahibinin şirket yönetimine katılması durumunda intifa sahibi, müdürlerin ibrasına ilişkin kararda oy kullanamayacaktır.

SORU:Kaç türlü ibra vardır?

CEVAP:

1- Açık İbra:Genel kurulda bilanço ve finansal tablolar, yönetim kurulu faaliyet raporu ile denetçi raporunun okunması ve onayı gibi hususların görüşülmesidir.

2- Örtülü (Zımni) İbra:TTK md.424 hükmünde; bilançonun onaylanmasına ilişkin genel kurul kararı, kararda aksine açıklık bulunmadığı takdirde yönetim kurulu üyelerinin, yöneticilerin ve denetçilerin ibrasının sonucunu doğurur. Nazlı Gaye Alpaslan

Kat Karşılığı İnşaat Sözleşmesi Sonrası Müteahhitlerin Adi Ortaklık Kurması Ve İnşaat İşinin Vergilendirilmesi

|

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü |

||||

|

Sayı |

: |

11395140-105[VUK-1-20258]-74452 |

23.01.2018 |

|

|

Konu |

: |

Kat karşılığı inşaat sözleşmesi sonrası müteahhitlerin adi ortaklık kurması ve inşaat işinin vergilendirilmesi hk. |

||

|

İlgi |

: |

… tarih ve …evrak kayıt sayılı özelge talep formunuz. |

İlgide kayıtlı özelge talep formunda;

- Şirket envanterinizde kayıtlı arsa ile ilgili olarak … İnş. ve Yapı Tekn. Ltd. Şti. ve …Yapı Malz. İnş. Petrol Maden Ür. San. ve Tic. A.Ş. ile kat karşılığı inşaat sözleşmesi imzalandığı,

- Sözleşmenin taraflar maddesinde her iki firmanın da "müteahhit" olarak yer aldığı,

- Kat karşılığı inşaat sözleşmesinin imzalanmasını müteakip müteahhit firmaların, yüklenmiş oldukları söz konusu işin yürütülmesi maksadı ile aralarında adi ortaklık sözleşmesi düzenleyerek "… Adi Ortaklığı Ticaret İşletmesi"ni kurdukları ve işin sonunda faturalaşmanın bu adi ortaklık üzerinden yapılacağının tarafınıza iletildiği,

- Söz konusu kat karşılığı inşaat sözleşmesinde ise, ana taşınmazın eksiksiz olarak tamamlanmasını müteakip en geç 15 gün içinde müteahhitin, maliyetine istinaden Bayındırlık ve İskan Bakanlığı kuralları çerçevesinde arsa sahibine ait bağımsız bölümlerin inşaat bedelinin hissesine tekabul eden %50 kısmını fatura edeceği ve arsa sahibinin ise aynı bedelle arsa payını müteahhitin hissesine düşen kısmını fatura edeceği şartının yer aldığı,

- Müteahhitlerin mezkur inşaat sözleşmesi kapsamında tarafınıza düşecek bağımsız bölümlerden satın almak ve faturasının adi ortaklık adına kesilmesini talep ettikleri

hususlarından bahisle, işin sonunda bahse konu adi ortaklık ile şirketiniz arasında faturalaşmanın mümkün olup olmadığı, şirketinizin maliki olduğu bağımsız bölümlerin müteahhit firmalara satışında adi ortaklık adına fatura düzenlenip düzenlenemeyeceği ile fatura düzenlenmesi durumunda gayrimenkulün tapusunun adi ortaklığın göstereceği üçüncü şahıslara devredilip devredilemeyeceği hakkında Başkanlığımız görüşü talep edilmektedir.

213 sayılı Vergi Usul Kanununun 227 nci maddesinin birinci fıkrasındaki "Bu Kanunda aksine hüküm olmadıkça bu Kanuna göre tutulan ve üçüncü şahıslarla olan münasebet ve muamelelere ait olan kayıtların tevsiki mecburidir." hükmü uyarınca vergi sistemimiz mükelleflerin mal teslimi, hizmet ifası ve diğer muameleler sebebiyle bir vesika düzenlemesini benimsemiş olup, söz konusu işlemlerin, esas itibariyle, mezkûr Kanunun 229 ve müteakip maddelerinde yer alan belgelerden herhangi birisi ile tevsik edilmesi gerekmektedir.

Aynı Kanunun;

- 229 uncu maddesinde faturanın, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olduğu,

- (231/5) maddesinde, faturanın mal teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenleneceği, bu süre içerisinde düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı,

- 232 nci maddesinde, birinci ve ikinci sınıf tüccarların, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçilerin; birinci ve ikinci sınıf tüccarlara, serbest meslek erbabına, kazançları basit usulde tespit olunan tüccarlara, defter tutmak mecburiyetinde olan çiftçilere ve vergiden muaf esnafa sattıkları emtia veya yaptıkları işler için fatura vermek ve bunların da fatura istemek ve almak mecburiyetinde olduğu,

- 267 nci maddesinde emsal bedelinin, gerçek bedeli olmayan veya bilinmeyen veyahut doğru olarak tespit edilemeyen bir malın, değerleme gününde satılması halinde emsaline nazaran haiz olacağı değer olduğu, emsal bedelinin sıra ile ortalama fiyat esası, maliyet bedeli esası ve takdir esasına göre tayin olunacağı, emsal bedelinin mükellef tarafından bizzat hesaplandığı hallerde, bu hesaplara ait kayıt ve cetvellerin ispat edici kağıtlar olarak muhafaza edileceği,

hükme bağlanmıştır.

Bunun yanı sıra, genel itibariyle, kat/arsa karşılığı inşaat işlerinde;

- Arsa karşılığı olmak üzere arsa sahibine daire/iş yeri verilmesi durumunda, karşılığı ayni olan bir taahhüt söz konusudur. Arsa sahibi arsasının bir kısmını müteahhide devretme, müteahhit ise bunun karşılığında inşa edeceği dairelerin/iş yerlerinin bir kısmını arsa sahibine devretme taahhüdünde bulunmaktadır.

- Bu taahhüt nedeniyle müteahhit işletme, inşa ettiği dairelerden/iş yerlerinden bir kısmını arsa sahibine vermekte olup, bunun karşılığında arsa sahibinden, kendinde kalan daire/iş yerlerinin arsa payını devralmaktadır.

Ayrıca, kat/arsa karşılığı inşaat işlerinde, arsa karşılığında daire/iş yeri teslimi, karşılıklı olarak eş zamanlı olarak gerçekleşmektedir. Dolayısıyla, arsa sahibinin arsa tesliminin ticari nitelikli olması durumunda arsa için, müteahhidin ise arsa sahibine teslim ettiği bağımsız birimler için, eş zamanlı olarak gerçekleşecek arsa ve daire/iş yeri teslim tarihinden itibaren yedi gün içerisinde fatura düzenlenmesi gerekmektedir. Arsa sahibinin arsa tesliminin ticari nitelikli olmaması durumunda ise arsa için, müteahhit tarafından arsa sahibi adına gider pusulası düzenlenmesi icap etmektedir.

Diğer taraftan, tahakkuka ilişkin bir belge olduğundan düzenlenmesi bedelin ödenmesine değil, malın teslimine veya hizmetin ifasına bağlı olan faturaya ilişkin yukarıda yer verilen hükümlerdeki müşteri tanımından, malı satın alan veya kendisine iş yapılanın anlaşılması, dolayısıyla faturanın malı satın alan veya kendisine iş yapılan adına düzenlenmesi gerekmektedir.

Ayrıca, 6098 sayılı Borçlar Kanununun 620 ila 645 inci maddeleri arasında düzenlenen adi ortaklık, iki veya daha fazla kişinin, bir sözleşmeye dayanarak, ortak bir amaca ulaşmak için emek ve mallarını birleştirmesi olup, bu ortaklığın tüzel kişiliği olmadığı gibi gelir veya kurumlar vergisi mükellefi olmaları da söz konusu değildir. Ancak, adi ortaklık olarak faaliyette bulunulması halinde, ortaklığa stopaj ve katma değer vergisi mükellefiyeti tesis ettirilmekte, ortaklarından ayrı olarak defter tutma ve belge düzenleme zorunluluğu yüklenilmekte ve adi ortaklıkların ortaya çıkan kâr veya zararı, adi ortaklığı oluşturan ortaklar tarafından hisseleri oranında kendi kazançlarına dahil edilerek vergilenmektedir. Bu kapsamda, adi ortaklığın faaliyeti süresince ortaklık bünyesinde oluşan gider/maliyet ile gelirin karşılaştırılması sonucu kâr veya zarar oluşmaktadır. Dolayısıyla, adi ortaklığın gelir ve giderlerinin ortaklık adına belgelendirilmesi, adi ortaklık nezdinde oluşan kâr veya zararın ortaklık hisseleri oranında ortaklar tarafından kendi kazançlarının tespitinde dikkate alınması gerekmektedir.

Buna göre;

1) Mevcut kat karşılığı inşaat sözleşmesi çerçevesinde;

- Müteahhit şirketler tarafından kat karşılığı olmak üzere şirketinize bırakılacak daireler/iş yerleri için, söz konusu dairelerin/iş yerlerinin teslim edilmesinden (inşaatın tamamlanarak mülkiyetin alıcıya geçmesinden veya tescilden önce dairelerin fiili kullanıma terk edilmesinden) itibaren yedi gün içerisinde şirketiniz adına bu daireler/iş yerleri için Vergi Usul Kanununun 267 nci maddesine göre tespit edilen emsal bedel üzerinden, hisseleri dikkate alınarak ayrı ayrı, fatura düzenlenmesi,

- Şirketinizin aktifinde bulunan arsa için, vergiyi doğuran olay müteahhitlerin arsa karşılığı yapmış olduğu dairelerin/iş yerlerinin şirketinize teslimiyle gerçekleşeceğinden, söz konusu dairelerin/iş yerlerinin şirketinize teslimini müteakip azami yedi gün içinde, dairelerin/iş yerlerinin emsal bedelleri üzerinden, müteahhit firmalar adına, hisseleri dikkate alınarak ayrı ayrı, arsa satış faturası düzenlenmesi

gerekmektedir.

Bununla birlikte, bahse konu kat karşılığı inşaat sözleşmesinin revize edilmesi ve sözleşmede müteahhit olarak …Adi Ortaklığı Ticaret İşletmesinin belirlenmesi halinde, yukarıda belirtilen işlemlere ait faturalaşmanın adı geçen adi ortaklık ile yapılması gerektiği tabiidir.

2) Müteahhit veya şirketiniz tarafından, inşaatlar devam ederken, kat karşılığı inşaat sözleşmesine istinaden kendi paylarınıza isabet eden bağımsız birimlerin (dairelerin/iş yerlerinin) üçüncü şahıslara satışının gerçekleştirildiği durumda, bu aşamada şirketinizce fatura düzenlenmesinin söz konusu olmayacağı tabiidir.

3) Söz konusu kat karşılığı inşaat sözleşmesine istinaden kendi payınıza isabet eden bağımsız birimlerin şirketinize teslim edilmesinden (inşaatın tamamlanarak mülkiyetin alıcıya geçmesinden veya tescilden önce dairelerin alıcıların kullanımına terk edilmesinden) sonra, inşaat aşamasındaki bağımsız birim satışlarınız dahil maliki olduğu bağımsız bölümlerin adi ortaklık ve ortakları dahil üçüncü kişilere satışında şirketinizce alıcı adına genel hükümler çerçevesinde fatura düzenlenmesi icap etmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Faturada Müşteri Bilgilerinin Olduğu Bölüme Müşterinin Kendi Kaşesini Basmasının Mümkün Olup Olmadığı

|

T.C. GELİR İDARESİ BAŞKANLIĞI DENİZLİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ |

||||

|

Sayı |

: |

95133703-105-16560 |

21.02.2018 |

|

|

Konu |

: |

Fatura düzenleme. |

||

İlgide kayıtlı özelge talep formunuz ile kestiğiniz faturada müşteri bilgilerinin olduğu bölüme müşterinin kendi kaşesini basmasının mahsuru olup olmadığı hakkında bilgi istenilmiştir.

213 Sayılı Vergi Usul Kanununun;

230 uncu maddesinde; "Faturada en az aşağıdaki bilgiler bulunur:

1.Faturanın düzenleme tarihi, seri ve sıra numarası;

2.Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası;

3.Müşterinin adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası;

..."

231 inci maddesinde; "Faturanın düzenlenmesinde aşağıdaki kaidelere uyulur:

1. Faturalar sıra numarası dahilinde teselsül ettirilir. Aynı müessesenin muhtelif şube ve kısımlarında her biri aynı numara ile başlamak üzere ayrı ayrı fatura kullanıldığı takdirde bu faturaları şube ve kısımlarına göre şube veya kısmın isimlerinin yazılması veya özel işaretle seri tefriki yapılması mecburidir.

2. Faturalar mürekkeple, makine ile veya kopya kurşun kalemi ile doldurulur.

3. Faturalar en az bir asıl ve bir örnek olarak düzenlenir. Birden fazla örnek düzenlendiği takdirde her birine kaçıncı örnek olduğu işaret edilir.

4. Faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzası bulunur.

5. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azamî yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.

6. Bu Kanunun 232 nci maddesinin birinci fıkrasına göre fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. (Ancak bu sorumluluk, aynı maddenin 2 nci fıkrasının uygulandığı halleri kapsamaz.) Fatura düzenleyenin istemesi halinde müşteri kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır."

hükümleri yer almaktadır.

Bu hükümlere göre, faturada bulunması gereken asgari bilgilerin (müşterinin adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası) yer alması zorunluluğuna uyulması kaydıyla, faturada müşteri bilgilerinin yer aldığı bölüme müşterinin kendi kaşesinin basılmasında bir sakınca bulunmamaktadır.

Bilgilerinize rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Bağış Ve Yardım Olarak Dağıtılacak Tutarlar Üzerinden Vergi Tevkifatı Yapılması Gerekir Mi?

(12.03.2018 tarih ve 248254 sayılı özelge)

Özelge talep formunda;

- Şirketin sosyal sorumluluk faaliyetleri kapsamında çeşitli kamu kurumları, okullar, dernekler ve vakıflara ayni ve nakdi bağış yaptığı,

- Şirketin genel kurul toplantısında, 2016 yılına ait dönem karından kanun ve ana sözleşme gereği yasal miktarlar ayrıldıktan sonra dağıtılabilecek net karın azami %10’unun bağış ve yardım olarak dağıtılmasına karar verildiği,

- Bu karara göre, 2017 yılında gerçekleştirilen bağış ve yardımların bir kısmının kurum kazancı ile ilişkilendirilmeksizin “570. Geçmiş Yıl Karları” hesabında takip edilen 2016 yılı karına mahsup edileceği

belirtilerek, 2016 yılı karından bağış ve yardım olarak dağıtılacak tutarlar üzerinden vergi tevkifatı yapılıp yapılmayacağı sorulmuştur.

“570. Geçmiş Yıl Karları” hesabında takip edilen kar paylarının, bağış yoluyla veya her ne adla olursa olsun işletmeden çekilmesi halinde, kar dağıtımının yapıldığı tarihteki ortakların hukuki kişiliğine göre kar payı dağıtımına bağlı stopaja tabi tutulması gerekmektedir. Ayrıca bu tutarların, kurum kazancının tespitinde gider veya indirim olarak dikkate alınması mümkün değildir.

Limited Şirket Kuruluş İşlemleri Hakkında 5 SORU/5 CEVAP

SORU: Limited şirket kuruluş koşulları nelerdir?

CEVAP:Limited şirketler asgari 10.000 TL sermaye ve asgari 1ortakla kurulmalıdır. Türkçe olarak tespit edilmesi gereken unvanlardan “Limited Şirket” ibaresinin bulunması ve faaliyet konusunun gösterilmesi zorunludur. Ortakların koyacakları sermayenin en az 25 TL veya katlarıolması gerekir. Daha sonra, şirketin kuruluşunu müteakip, imza sirküleri noterden çıkarılır.

SORU:Limited şirket kuruluş dilekçesi nasıl olmalıdır?

CEVAP:Şirket müdürlerinin tamamı tarafından imzalanmalı, vekaleten imzalanmış ise vekaletin aslı veya onaylı sureti eklenmeli, şirketin bağlı olacağı vergi dairesi belirtilmeli, ekindeki evrak dökümünü içermelidir. Dilekçede, şirketin unvanı, sermayesi, merkezi, açılış tarihi ve bu tarihteki gerçek faaliyetinin konusu NACE koduyla birlikte açıkça gösterilmeli ve bu bilgilerin doğru olduğu aksinin tespit edilmesi durumunda sorumluluğun dilekçeyi imzalayan kişi ya da kişilere ait olduğu yazılmalıdır.

SORU: Tüzel kişinin müdürlüğe seçilmesinde hazırlanacak belgede neler gerekmektedir?

CEVAP:Tüzel kişinin müdürlüğe seçilmesi halinde, tüzel kişi adına ve tüzel kişi tarafından belirlenen gerçek kişinin adı-soyadı, uyruğu ve T.C. kimlik numarasını (yabancı uyruklularda vergi numarası veya yabancılara mahsus kimlik numarası) içerecek şekilde yetkili organ kararıyla tüzel kişi tarafından belirlenen gerçek kişinin yabancı uyruklu ve Türkiye’de ikamet ediyor olması halinde ise, ikamet tezkeresi ve Türkçe tercümeli noter tasdikli pasaport sureti gerekmektedir.

SORU:Limited şirket müdürün ortaklar dışından atanan yabancı kişi olması durumu nedir?

CEVAP:Limited şirket müdürün ortaklar dışından atanan yabancı uyruklu tüzel kişi olması halinde, tüzel kişinin güncel sicil kayıtlarını içeren belge gerekmektedir. Bu belgenin, şirketin tabi bulunduğu ülkedeki noterler tarafından ve o ülkedeki Türk Konsolosluğu veya Türkiye’deki Dışişleri Bakanlığı tarafından ya da Yabancı Resmi Belgelerin Tasdiki Mecburiyetinin Kaldırılması Sözleşmesi hükümlerine göre onaylanmış ve bunların noterden onaylı Türkçe çevirilerinin de yaptırılmış olması gerekir.

SORU:Limited şirket kuruluş sermayesinin ne kadarlık kısmı Rekabet Kurumu’na yatırılmalıdır?

CEVAP:Şirket sermayesinin 4/10.000’inin Rekabet Kurumu’nun Türkiye Halk Bankası Ankara Kurumsal Şubesi’nde bulunan 80000011 (IBAN: TR400001200945200080000011) no’lu hesabına nakden, EFT veya havale yoluyla yatırılması ve yatırıldığını gösteren “tahsil edildi” kaşeli ve imzalı banka dekontu gerekmektedir. Nazlı Gaye Alpaslan

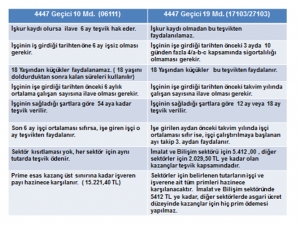

4447 GEÇİCİ 10. MD (06111) ve 4447 GEÇİCİ 19. MAD. (17103/27103) TEŞVİKLERİ

Vergileme İçin "Fiziki İşyeri" Şart Değil, Satış Vergisiz Olmaz?

Dijitalleşen ekonomide "vergi almak" neden zor?

Dijitalleşen ekonomide vergi almanın neden zor olduğu sorusunun cevabı içinde bulunduğumuz çağla ilgili. Eskiden ticaret yapanların bir "mağaza veya dükkan" gibi "sabit bir yere" ihtiyacı vardı. Ancak dijitalleşen ekonomide iş modelleri değişti. Günümüz teknolojisi sayesinde şirketler yeni iş modelleri geliştirdi ve yeni iş modelleri sayesinde "sabit bir işyeri" olmadan da ticaret yapılabiliyor.

Örnek vermek gerekirse;

- AirBnB: Taşınmaz sahibi değil ama kiralama yapabiliyor.

- Alibaba: Envanter taşımıyor ama pek çok tür mal satıyor.

- Booking.com: Otel sahibi değil ama otel odası satın alabiliyorsunuz.

- Twitter, Facebook: İçerik üretmiyor, içerik kişiler sayesinde paylaşım platformuna dönüşmüş durumda.

Bu iş modelleri sayesinde "Airbnb" ve "Booking.com" aracılık hizmetleri, "Twitter", "Instagram", ve "Facebook" reklam hizmetleri sunuyor. Gelirlerini bu faaliyetlerden elde ediyor.

Dijital şirketlerin pazar değerleri milyar dolarlar ile ifade ediliyor.

Ancak bu şirketlerin ödedikleri vergi gündeme geldiğinde ise kamuoyu algısı oldukça olumsuz bir fotoğraf veriyor. Bu nedenle kamuoyu kamu harcamalarının karşılanması ve vergide adaleti sağlamak için hükümetlerin harekete geçmesi beklentisi içinde. AB ülkeleri vatandaşlarının yaklaşık % 75'i, AB'den vergi kayıp kaçağına karşı mücadele bekliyor. Yapılan bir kamuoyu araştırmasında katılımcıların %75'i mevcut uluslararası vergilendirme kurallarının dijital iş modellerine göre faaliyete sahip şirketlerin belirli vergi rejimlerinden yararlanmalarına ve vergi yüklerini düşük seviyelerde gerçekleşmesine izin verdiğini düşünüyor.

Bu algı neden? Bunun sebebi dijital şirketlerin "vergi idareleri" tarafından takibinin zor olması. Çünkü bu şirketlerin iş modelleri "fiziki bir işyeri (bina, fabrika gibi)" olmadan faaliyet yapmalarını mümkün kılıyor. Dijitalleşen ekonomi öncesindeki uygulanan "fiziki işyerine bağlı vergileme kuralları", yeni ekonomik ortamda etkin çalışmıyor, verimli olmuyor. Vergilemeyi zorlaştırıyor.

Öncelikle dijital şirket kazancını "kurumlar vergisi" gibi vergi ile "işyerinin veya kurumun safi kazancı esası" ile vergilemek tek başına bir ülkenin alacağı önlemler ile zor. Çünkü dijital ekonomi modelinde klasik işyeri veya şirket görmek her zaman mümkün olmuyor.

OECD'nin yaklaşımı nasıl?

OECD'nin bu konuda bir önerisi var mı? Bu soruya evet demek zor.

Dijital ekonomide en önemli vergileme sorun, safi kazanç üzerinden alınan kurumlar vergisinin nerede doğduğu konusudur. Çünkü fiziki bir işyerine atfedilmeden kazancın ne kadarının o ülkeye ait olduğunun tespiti zor.

OECD, Matrah Aşındırması ve Kar Aktarımı (BEPS) Eylem Planındaki 1 No'lu Aksiyon ile "dijital ekonominin vergileme zorluklarını" ele alan rapor yayımladı. Bu rapor daha çok bu ekonomik model ve işleyişleri ele alıyor. Raporda, OECD bir vergileme yöntemi önermiyor. Son olarak G20 Maliye Bakanlarının 19-20 Mart tarihleri arasında Buenos Aires'de yapılan toplantıda BEPS 1 No'lu Eylem planı ile ilgili Dijitalleşmeden Kaynaklanan Vergi Sorunları Geçici Rapor yayımlandı ve bu konuda 2020 yılına kadar uzlaşma temelli bir çözüme yönelik olarak çalışacağı açıklandı. Raporda, kısa vadede ülkelerin uygulamaları açıklanıyor. Ancak OECD'de asıl amacın, bir sonraki aşamada "uzun vadeli çok taraflı bir çözüme" doğru ilerlemenin zeminini oluşturmak olduğu ifade ediliyor.

Dolayısıyla dijitalleşen ekonomide birçok ülke, dijital şirketlerin kendi pazarlarında yüksek gelir elde ettiklerini ve bu kazançlar üzerinden "kurumlar vergisi ödemeleri" gerektiğini dile getiriyor. Vergi toplamak için de aksiyonlar alıyorlar. Ülkelerin yasal düzenlemeler yapmalarının nedeni, mevcut uluslararası vergileme çerçevesine göre kendi ülkelerinde vergilendirilebilir bir varlıklarının bulunmamasına rağmen bu kazanç üzerinden zaman geçirmede vergi almak istemeleri. Örneğin; Türkiye'nin Ocak 2018'de yürürlüğe koyduğu, yurt dışında mukim şirketlerin kişilere sunduğu dijital hizmetler üzerinden %18 KDV alması.

Avrupa Birliği'nin yaklaşımı nasıl?

Avrupa Birliği (AB), 21 Mart 2018'de bir basın açıklaması ile "dijital vergileme paketi" açıkladı. Paketin ana hatları şu şekilde:

- Bir AB ülkesinde dijital hizmetlerden bir mali yılda elde edilen gelirin 7 milyon Euro gelir eşiğini aşması,

- Bir AB ülkesinden dijital hizmetlere bir mali yılda 100.000'den fazla kullanıcının erişiminin olması,

- Bir mali yılda şirket ve iş kullanıcıları arasında dijital hizmetler için 3000'den fazla iş sözleşmesi.

AB'nin bu reform önerisi ile üye Devletlerin dijital faaliyetlerin vergilendirilmesi söz konusu olduğunda karşılaştıkları temel sorunlardan ikisine çözüm getiriliyor:

- Bir şirketin kazançlarından vergi alabilmek için bir Üye Devlette "fiziki varlık /işyeri" artık gerekli olmayacak. Üye Devletlerin kendi topraklarında doğan kazançlar üzerinden vergileme yapması için "önemli bir dijital varlık" yeterli sayılacak.

- Şirketlerin verilerinin oluşturulmasında giderek daha fazla önem kazandıkları ve önemli bir rol oynadıkları için, kullanıcı verisi gibi faktörler artık kazançların dağıtımında dikkate alınacak.

AB'nin geçici olarak tanımladığı diğer teklif ise yeni "Dijital Hizmetler Vergisi (Digital Services Tax)" olup; 1 Ocak 2020 tarihinden itibaren geçerli olacak ve brüt gelirler üzerinden sabit % 3 oranında alınacak:

- Dijital Hizmetler Vergisi ("DHV"), dijital içerik veya ödeme hizmetleri sunarken, reklam alanı temini, kullanıcılar arasında doğrudan işlem yapılmasını kolaylaştıran piyasa alanlarının sunulması ve toplanan kullanıcı verilerinin iletimi de dâhil olmak üzere belirli dijital hizmetlere uygulanacak.

- Kümülatif olarak belirli eşikleri karşılayan işletmeler DHV'ne tabi olacak. DHV, 750 milyon Euro'nun üzerinde yıllık küresel gelire ve 50 milyon Euro'nun üzerindeki AB'de dijital hizmetlerden kaynaklanan yıllık gelire sahibi kuruluşlara uygulanacak. Eğer bu ekonomik varlık konsolide bir gruba ait ise, söz konusu eşikler grup seviyesinde değerlendirilecek.

- DHV, kullanıcıların bulunduğu üye devletlerde olacak. Kullanıcılar farklı üye devletlerde bulunuyorsa, teklif ayrıca belirli dağıtım anahtarlarına dayanarak üye devletlere atfedilecek vergi tabanını hesaplama imkânı verecek.

- Direktif ayrıca, üye devletlerarasında tek seferlik bir mekanizma şeklinde işbirliği yapmayı ve vergi mükelleflerinin yeni vergi ile ilgili tüm idari yükümlülükleri yerine getirmeleri için tek bir irtibat noktasına sahip olmalarını sağlıyor.

ABD'de vergileme var mı?

Tüm katma değerin ve fikri mülkiyet haklarının ABD'de yaratılması nedeniyle kazanç üzerindeki vergileme hakkının ABD'de olması gerektiği görüşü yaygın. Bunun sebebi ABD'de1 ekonomi ile ilgili eski bir yargı kararı. ABD'de uzaktan satışlar ile ilgili "Quill Corp.'a karşı Kuzey Dakota" davasında Kuzey Dakota'nın; şirketin fiziksel bir varlığı olmadığı Kuzey Dakota'ya teslim edilen ürünlerde satış vergisi toplama yetkisinin olmadığına ilişkin 1992 tarihli Yüksek Mahkeme kararı bulunuyor.

Ancak 2016 yılından beri "ekonomik varlık (nexus)" konusu tekrar gündeme geldi ve şimdilerde "fiziki varlık (işyeri)" konusunun yeniden değerlendirilmesi gerektiği tartışılıyor. Eyaletler, Quill kararına karşı satış vergilerini yürürlüğe koymak için ekonomik nexus ilkesini hayata geçirecek yasalar çıkardılar. 2016 yılında, Güney Dakota kendi ekonomik nexus ilkesini yasaya koydu. Yasa ile Güney Dakota'da bir ekonomik nexus ilkesine bağlı satış vergisi için fiziksel bir varlığı olmayan satıcılar vergi mükellefi olacak. Mükellefiyet eşiği satıcının en az "200 ayrı satış veya toplamda 100.000 ABD Doları tutarında satış yapan" olarak belirlendi.

Bu konuda açılan davada Güney Dakota'nın ilk derece mahkemesi, Mahkemenin Quill kararı ile bağlı olduğunu belirterek davacılar lehine karar verdi. Bu sonuca varırken eyalet Yüksek Mahkemesinin gerekçesi, devletin Quill fiziksel varlık ilkesinin "yazılım ve teknolojideki gelişmeler ışığında modası geçmiş olduğu savını" reddetti. Quill davası gerekçesine bağlı olduğu sonucuna vardı. Ancak Güney Dakota Yüksek Mahkemesi, 14 Eylül 2017'de Güney Dakota'nın ABD Yüksek Mahkemesine itiraz etmesine izin veren kararı onayladı.

İtiraz ile ilgili olarak ABD Yüksek Mahkemesi 21 Haziran 2018 tarihi itibarıyla2 "Güney Dakota'ya karşı Wayfair, Inc" duruşmasında eyalet lehine karar verdi. Mahkeme, ABD Yüksek Mahkemesi'nin 1992 yılındaki "Quill davasındaki", fiziki varlık kuralının "doğru olmayan ve yanlış" karar olduğu sonucuna varmıştır.

Karar gerekçesi neye bağlı?

Mahkeme, fiziki varlık / işyeri kuralının; eyalet pazarındaki müşterilere mal satarak bir eyalet pazarından yararlanan uzaktan satış yapan işletmeler için "yargıda olarak oluşturulmuş bir vergi koruması" olarak hizmet verdiğini belirtmiştir. Buradaki "fiziki varlık kuralı", alıcıların "kanuni bir vergiden kaçınmalarına" yardım eder ve vergi yükünün fiziki varlığı olanlardan mal alan müşterilere adil olmayan bir şekilde kaydırma sonucunu verir. Fiziki varlık kuralının reddedilmesi, Mahkeme'nin yapay rekabet avantajı yaratılmasını sağlamak üzere emsal oluşturmaya engel olmak için gereklidir.

Quill kararı, hem federalizm hem de serbest piyasa anlayışına de zarar veriyor. Kararda tanımlanan "fiziki varlık (işyeri) kuralı", eyaletlerin uzun vadeli refah arayışlarını engellemiş ve serbest piyasa katılımcılarının aynı sahada eşit şartlarda rekabet etmelerini engellemiştir.

Mahkeme, vergi mükelleflerinin fiziksel varlık standardına herhangi bir bağımlılığın "yanlış yerleştirilmiş" olduğu sonucuna varmıştır. Ayrıca, Mahkeme, "bu tür kararların mahkemelere fiziki varlık olarak sayılan şeylerle ilgili teknik ve keyfi tartışmalarda bulunma olasılığı vardır" sonucuna varmıştır.

Quill kararının "fiziki varlık kuralını" reddedip, "doğru olmayan ve yanlış" ilan ettikten sonra, Mahkeme; Güney Dakota'nın kanununun, bir eyalet vergisinin anayasaya uygun olup olmadığını belirlemek için "tam otomatik test" olarak bilinen yaklaşımın "önemli bağlantı" sınamasıyla karışıp karışmadığını incelemiştir.

Yasanın sadece Güney Dakota'ya 100.000 ABD Dolarından fazla mal veya hizmet satan perakendeciler için geçerli olduğunu veya mal ve hizmetlerin edilmesi teslim edilmesi için 200 veya daha fazla ayrı işlem gerçekleştirdiğini gözlemleyerek; Mahkeme, satıcıların Güney Dakota'yla yaptıkları "ekonomik ve sanal temaslara dayanarak açıkça" yeterli olduğunu tespit etmiştir.

KPMG'nin yorumuna göre; birçok eyalette, Güney Dakota'ya benzer ya da büyük ölçüde benzer nitelikte yasalar mevcuttur. Mükellefler bu eyaletlerin yakın gelecekte bu yasaları uygulamaya başlamasını beklemelidir. Buna ek olarak, diğer devletler, kendi ekonomik bağlantı (nexus) standartlarını ve eşiklerini yürürlüğe koymak için hızla harekete geçebilir veya eyalette fiziki varlığı olmayan satıcıları yakalamak için mevcut yasaları yorumlayabilirler.

Wayfair Kararının ardından, çok net olan şey; "fiziki varlık kuralının" artık eyaletlerin bağlı olduğu ve vergi mükelleflerinin güvenebileceği mevcut standart olmaktan çıktığıdır. Hatta birçok eyalet bu konuda rehber ve basın bildirisi yayımladı. Bazı eyaletler ise bu karardaki yaklaşıma paralel kanun teklifleri hazırlığına başladılar bile.

Sonuç olarak fiziki işyeri standardı gerekçesi ile 1992 yılından beri ABD'de uygulanmakta olan Quill Kararındaki 21 Haziran 2018 tarihli Karar ile bir dönem sona erdi. Yeni bir dönem başladı. Artık AB ve ABD uygulamaları diğer ülkelere örnek teşkil edecektir. Abdulkadir Kahraman

https://www.kpmgvergi.com/Blog/Pages/FullBlog.aspx?article=911

1 SALT Alert, 2018-01: U.S. Supreme Court Grants Certiorari in South Dakota Case Seeking to Overturn Quill https://home.kpmg.com/content/dam/kpmg/us/pdf/2018/01/tnf-salt-quill-jan12-2018.pdf

2 U.S. Supreme Court: Initial impressions of "Wayfair" decision, https://home.kpmg.com/xx/en/home/insights/2018/06/tnf-us-supreme-court-initial-impressions-of-wayfair-decision.html