Mehmet Özdoğru

Uzaktan Çalışanlar İşçi Sayılır Mı?

Sanayi Devrimi ile önemini yitiren evde çalışma iletişimin hızlanmasıyla tekrar yoğunluk kazanmaya başladı. İşverenin fiziksel olarak kontrolünde bulunmayan yerlere işler taşındı, çalışanlar bağımsız denilebilecek şekilde özgürce iş yapmaya başladılar.

Geleneksel evde çalışma yani işverenin parça başına ücret ödeyerek veya götürü usulde ödeme yaparak evde üretim yaptırdığı çalışma şekli halen aynı düzeyde varlığını sürdürse de özellikle nitelikli işlerde, nitelikli işgücünün evde çalışması giderek artmaya başladı.

Aile işleri ile çalışmayı beraber yürütme ihtiyacından doğan evde çalışma, birçok işin fiziksel mekâna bağlı olmadan yapılabilir hale gelmesiyle ailesel ihtiyaçları olmasa da birçok kişi için tercih edilir bir çalışma şekli halini aldı. Çalışanlar açısından trafik derdi çekmeden çalışma anlamına gelirken, işverenler açısından işyeri giderlerini önemli ölçüde düşürme anlamına geliyor. Zamanın özgürce kullanımı ise tartışmalı bir konu.

Çalışan her ne kadar evde olsa da çoğunlukla bir ağ üzerinde merkezi iş yerine bağlı oluyor. Fakat zamanın esnek kullanımı da evde çalışmanın gerekçelerinden birini oluşturuyor. Özellikle bilgisayar programcılığı, çeviri ve medikal araştırmalarda bu tür çalışmalar hızla gelişti.

İŞ KANUNU’NDA DÜZENLEME VAR

İş Kanunu’nun 14. maddesinde uzaktan çalışma düzenlenmiş durumda; işçinin, işveren tarafından oluşturulan iş organizasyonu kapsamında iş görme edimini evinde ya da teknolojik iletişim araçları ile iş yeri dışında yerine getirmesi esasına dayalı ve yazılı olarak kurulan iş ilişkisi uzaktan çalışma olarak tanımlanıyor. Evde iş sözleşmeleri Borçlar Kanunu’nun 461 ve devamındaki maddelerde de düzenlendi.

Borçlar Kanunu’nda evde hizmet sözleşmesi, işverenin verdiği işi işçinin kendi evinde veya belirleyeceği başka bir yerde bizzat veya aile bireyleriyle birlikte bir ücret karşılığında yaptığı iş olarak tanımlandı.

EVDE ÇALIŞANIN DURUMU

Evde çalışma halinde işçinin işverenle olan bağımlılığı zayıflıyor. Bunun anlamı işverenin işçi üzerindeki talimat verme yetkisinin önemli ölçüde sınırlanıyor olması.

Bu nedenle, evde çalışanların en büyük sorunu da bu kişilerin işçi olarak mı yoksa bağımsız çalışan olarak mı değerlendirileceği noktasında toplanıyor. Bu kişilerin işçi olduğunun kabulü halinde hem iş hukukundan hem de sosyal güvenlik hukukundan doğan hakları bulunuyor.

Serbest girişimci mi?

Evde çalışan kişiler, işverenin iş organizasyonu içinde yer alıyorlar, belirli ölçüde ona bağlı olarak çalışıyorlarsa, bu kişiler işçi sayılıyor.

Özellikle tele çalışma dediğimiz, online veya online olmamakla birlikte işverenden her an emir ve talimat alabilecek durumda belirli saatlerde yapılan çalışmalarda, evde çalışanların işçi oldukları net bir şekilde kabul ediliyor. Fakat evde çalışan kişi tamamen kendi çalışma düzenini belirliyor ve işin sonucunu işverene götürüyorsa, örneğin üzerinde çalıştığı projeyi tek başına yapıp iş bittikten sonra işverene teslim ediyorsa, kişinin işçi olup olmadığını tespit etmek güçleşiyor.

Bu durumda kişinin serbest bir girişimci olarak çalıştığı kabul edilirse, ortada bir işveren bulunsa da çalışan kişi işçi olmayacaktır.

Bağımsız çalışmada belirleyici olan, kişinin karar verme özgürlüğüne sahip olup olmaması, işi reddetme imkânının var olup olmaması, müşterileri serbestçe seçmesi, fiyatları kendinin belirleyebilmesi gibi unsurlar. Evde çalışan kişi bahsedilen unsurlardan birçoğuna sahipse, kişi işçi olarak değil bağımsız çalışan kabul edilmektedir.

ÇALIŞMA SÖZLEŞMESİ YAZILI HALDE OLMALI

Yazılı olarak yapılacak evde çalışma sözleşmesinde işin tanımı, yapılma şekli, işin süresi ve yeri, ücret ve ücretin ödenmesine ilişkin hususlar, işveren tarafından sağlanan ekipman ve bunların korunmasına ilişkin yükümlülükler, işverenin işçiyle iletişim kurması ile genel ve özel çalışma şartlarına ilişkin hükümler yer almalıdır.

Borçlar Kanunu’na göre, evde çalışanlar sürekli bir şekilde çalıştırılmıyor, iş geldikçe çalışıyorlarsa, sözleşmeleri belirli süreli olarak yapılabiliyor.

Ancak bu kişiler sürekli iş alıyor veya aralıklı çalışsalar da sözleşmelerinde baştan belirsiz süreli yapıldığına ilişkin hüküm bulunuyorsa sözleşmeleri belirsiz süreli kabul edilmektedir.

İŞVEREN İŞ KAZASINDAN SORUMLU TUTULABİLİR

İşveren, uzaktan çalışma ilişkisiyle iş verdiği çalışanın yaptığı işin niteliğini dikkate alarak iş sağlığı ve güvenliği önlemleri hususunda çalışanı bilgilendirmek, gerekli eğitimi vermek, sağlık gözetimini sağlamak ve sağladığı ekipmanla ilgili gerekli iş güvenliği tedbirlerini almakla yükümlü.

Çalışanların evde bir kazaya uğramaları halinde bu kazanın iş kazası olarak değerlendirilip değerlendirilmeyeceği tartışmalıdır. Evde meydana gelen her kaza iş kazası sayılmamakta. Fakat yapılan iş nedeniyle bir kazaya uğranması halinde bu kaza evde de olsa iş kazası kabul edilecektir.

Yapılan işle ilgili evde bir kaza meydana gelmesi ve işverenin yukarıdaki yükümlülüklerini ihlal etmesi halinde işveren bu kazadan sorumlu olacaktır. Örneğin, işverenin bilgisayar başında iş yapan bir evde çalışana ergonomi hakkında güvenlik önlemlerini anlatmaması nedeniyle çalışanın sakatlanması halinde işveren sorumlu tutulabilecektir. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/uzaktan-calisanlar-isci-sayilir-mi--2749081/

Alacaklar İçin Arabulucuya Gidin

İşten personel fazlalığı gerekçesiyle çıkarıldım. Tazminatımın az kısmını aldım. 20 yıllık tazminat hakkımın kalanını nasıl alabilirim? O.Y./Erzurum

Tazminatınızın kalan kısmını almak için arabuluculuk müessesine başvurmanız gerekmektedir. 7036 sayılı İş Mahkemeleri Kanunu ile birlikte bazı davalarda mahkemeye gitmeden önce arabulucuya başvurma zorunluluğu getirilmiştir. Buna göre, bireysel veya toplu iş sözleşmesine dayanan işçi veya işveren alacağı ve tazminatı ile işe iade talebiyle açılan davalarda, arabulucuya başvurulmuş olması dava şartı olarak kabul edilecektir. Diğer bir ifadeyle, bu tür işçi-işveren uyuşmazlıklarında mahkeme öncelikli olarak arabulucuya başvurmuş olma koşulunu arayacaktır.

Çalışan tarafından talep edilebilecek kıdem tazminatı, ihbar tazminatı, kötü niyet tazminatı, eşitliğe aykırılık tazminatı, sendikal tazminat, mobbing tazminatı, ücret, prim, ikramiye, fazla mesai ücreti, yıllık izin ücreti, hafta tatili ücreti, ulusal bayram ve genel tatil ücreti ve benzeri işçilik alacaklarının söz konusu olması halinde arabulucuya gidilmesi gerekiyor.

Ben doğuştan engelliyim. Çalışma gücünü yüzde 60 oranında kaybedenlerin malullük aylığına bağlanabileceği belirtiliyor. Başvuru yapsam maluliyetten emekli olabilir miyim? 5...777107 Nolu SMS

Çalışma gücünün yüzde 60'ını sonradan kaybedenler tam teşekküllü bir hastaneden alacağı raporla ve bu raporun SGK sağlık kurulu heyeti tarafından onaylanması ile maluliyet aylığına bağlanabilmektedir. Ancak sigortalı olarak ilk defa çalışmaya başladığı tarihten önce çalışma gücünü yüzde 60 kaybedenler maluliyet aylığından faydalanamaz. Siz doğuştan engel veya hastalığınızdan dolayı malulen emekli olamazsınız. Ancak doğuştan engel durumunuzdan başka daha sonra oluşan hastalık varsa ve bu çalışmaya engelse bu ayrı. Ayrıca vergi indiriminden faydalanıp alacağınız engel oranına göre daha erken ve daha az prim ödeyerek engelli emeklilik şartlarından faydalanma imkanınız olabilir.

Ne zaman emekli olurum?

1979 doğumluyum. 07.07.1995 girişliyim. 2500 günüm var. Ne zaman emekli olurum? 5...780126 Nolu SMS

İşe başlangıcınıza göre 25 yıl, 55 yaş ve 5750 prim gün şartlarına tabisiniz. 55 yaşınızın dolacağı 07.07.2034 tarihine kadar 5750 günü tamamlayıp emekli olursunuz. Ali Şerbetçi

https://www.takvim.com.tr/yazarlar/aliserbetci/2018/09/26/alacaklar-icin-arabulucuya-gidin

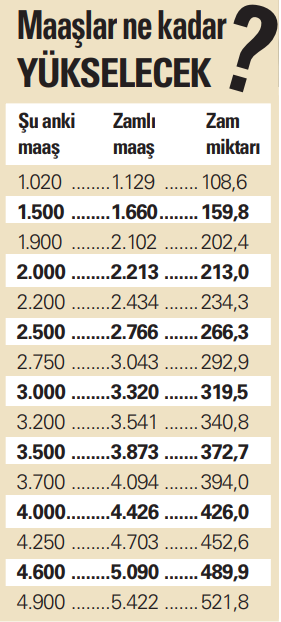

SSK Emeklisinin Zammı İle Maaşlar Ne Kadar Olacak

YEP’te 2018 yıl sonu enflasyon hedefi %20.8 olarak tahmin edilince, SSK emeklilerine de ocakta %10.65’lik zam ortaya çıktı. Bu oranda zam yapılması halinde maaş zammı 108.7 TL ila 521 TL arasında değişecek.

Yeni Ekonomi Programı’nda (YEP) bu yıl için enflasyon hedefi yüzde 20.8 olarak açıklanınca emekliler için de ocak zammı az çok ortaya çıkmış oldu. Enflasyon beklentisi bu yönde gerçekleşirse emeklilerin zammı ocak ayında önemli ölçüde artacak. Peki emeklilerin maaşları ne kadar olacak, kim ne kadar zam alacak? Üç gün boyunca önce SSK, sonra memur ve en son Bağ-Kur emeklileri için emekli maaş zamlarını detaylı olarak anlatmaya çalışacağız. Emeklilerin zam oranları emekli oldukları statüye göre değişiyor.

TEMMUZ VE OCAKTA İKİ KEZ

SSK emeklileri yılda iki kez temmuz ve ocak aylarında zam alıyor. Zam oranı da bir önceki altı ayın enflasyon oranına göre belirleniyor. Yalnızca emekliler değil, dul ve yetim aylığı alanlar da her yıl iki kez temmuz ve ocak aylarında maaşlarına zam alıyor. SSK emeklileri bir önceki altı aydaki enflasyon oranında zam alıyor. Bu zam yılda iki kez uygulanıyor. SSK emeklisinin maaşı ocak-haziran arasındaki enflasyon oranında temmuz ayında, temmuz-aralık ayında gerçekleşen enflasyon oranında ocakta zamlanıyor. Dolayısıyla emeklinin maaşı enflasyona kurban edilmemiş oluyor.

1000 LİRANIN ALTI KALMADI

SSK emeklileri ocak-haziran döneminde gerçekleşen enflasyon oranında zammı temmuzda aldılar. SSK emeklilerinin maaşlarına temmuz ayında yüzde 9.17 oranında zam yapıldı. Bu zam sonrası en düşük SSK emeklisinin maaşı 1.021 TL’ye yükseldi. Dolayısıyla SSK emeklileri için yüzde 9.17 oranındaki temmuz zammıyla birlikte emekli aylıklarında önemli bir artış yaşanmış oldu.

TAHMİN GERÇEKLEŞİRSE ORAN %10.65’İ BULACAK

Enflasyon tahmini gerçekleşirse SSK emeklilerine yüzde 10.65 oranında zam yapılacak. Bu oranda zam yapılması halinde maaş zammı 108,7 TL ila 521 TL arasında değişecek. 2000 öncesi SSK emeklisi en düşük maaşı temmuz zammı sonrası 1.712 TL’ye yükselmişti. 2000 – 2008 arasında emekli olan SSK’lılar için en düşük maaş ise 1.343 TL’ye yükselmişti. 2008 sonrası emekli olan SSK’lıların en düşük maaşı ise 1.020 TL olmuştu. Ocak ayında kesinleşecek ilk altı aylık enflasyona göre en düşük maaşlar da artacak.

3 OCAK’TA NETLEŞECEK

YEP’te 2018 yılsonu enflasyon oranı hedefi olarak yüzde 20.8 tahmin edilince temmuz-aralık enflasyonunun de yüzde 10.65 olarak gerçekleşmesi beklentisi ortaya çıktı. Bu beklenti SSK emeklilerinin ocak ayında maaşlarına yüzde 10.65 oranında zam yapılması anlamına geliyor. Emekli maaşlarına yapılacak zam oranı 3 Ocak 2019’da TÜİK tarafından açıklanacak orana göre kesinleşecek.

65 yaş aylığı değişti

Bu arada 65 yaş aylığı da eylül ayından itibaren artık üç ayda bir değil, ayda bir ödenecek. Haziran ayından itibaren yüzde yüz zam yapılan 65 yaş aylıkları, temmuz ayındaki gösterge katsayısı değişikliği sonrası tekrar arttı. Bu artıştan kaynaklanan fark da eylül ayında ödenecek.

Ölüm aylığı da artacak

3 Ocak tarihinde enflasyon oranı açıklanınca 7.6 milyon SSK emeklisinin ve SSK’lı anne-babası veya eşinden ölüm aylığı alan kişinin aylığı zamlanacak. SSK emeklisi olan 5.4 milyon kişiyle birlikte, SSK’dan malulen emekli olmuş 76 bin 345 kişi, 1.9 milyon ölüm aylığı alan kişi, iş göremezlik geliri alan 165 bin kişinin de aylıkları zamlanacak. Okan Güray Bülbül

Bilançoları Güçlendirmeye Dönük Öneriler (4)

Hızlı kur etkisinin finansal tablolarda ağır tahribatlara yol açtığı, çok sayıda şirketi Türk Ticaret Kanunu'nunda düzenlenen “teknik iflas” aşamasına getirdiği seslendirilmektedir. Bir kısmı sadece “tebliğ” ile açıklama getirilmek suretiyle hayata geçirilebilecek pratik, pragmatik önerileri derlemeye çalıştık.

1. Bilançodaki gayrimenkul vb. maddi varlıkların değerlenmesi

Geçmişte ticaret hukukçularının, varlıkların mahkeme kanalıyla değer tespitlerinin yaptırılabileceği, belirlenen değerle kayıtlı değer arasındaki farkın aktifte varlığın değerine ilave edilebileceği, pasifte de bir fon hesabına kaydedilebileceği görüşü çerçevesinde işlemler yapılıyordu.

SPK’ya tabi bir kısım şirketlerde de bu tür işlemler yapılmıştı. Mali İdare de, değerleme farkı üzerinden amortisman ayrılmaması ve satış sırasında farkın varlığın maliyet bedeli içinde dikkate alınmaması kaydıyla mali açıdan bir sorun teşkil etmeyeceği görüşündeydi.

Ancak, daha sonra Mali İdare bu değerlemenin yapılamayacağı, yapılırsa değerleme farkının gelir sayılıp vergilenmesi gerekeceğini ileri sürmeye başladı. 7144 sayılı Kanunla yapılan, gayrimenkuller için yeniden değerleme imkânı veren, amortismanın değerlenmiş tutarlar üzerinden ayrılmasını sağlayan ancak yararlanabilmek için %5 vergi ödemek gereken düzenleme de bildiğimiz kadarıyla pek ilgi çekmedi.

Mali İdare önceki yaklaşımı çerçevesinde, bu tür değerlemelerin yapılabileceği veya yapılan bu işlemin vergisel bir sonuç doğurmayacağı konusunda bir açıklama (tebliğ ile) yapabilir.

Aslında bu işlemin yapılabilirliğine ilişkin açıklama ve düzenlemenin Ticaret Bakanlığı'nca yapılmasında, Mali İdarenin vergisel boyutunu açıklığa kavuşturmasında fayda var.

2. Sermayenin tamamlanması vergiye tabi tutulamaz

Türk Ticaret Kanunu'nun 376. maddesine göre öz varlıklarının 2/3 ünü yitiren şirketler ya sermayelerini azaltmak ya da azalan sermayeyi tamamlamakla yükümlüdürler. Aksi takdirde şirket iflas etmiş sayılacaktır.

Sermayenin ortaklar tarafından tamamlanması halinde bu tutarlar çeşitli adlarla (sermaye tamamlama fonu, zarar itfa fonu, zarar fonu vb.) bilançoda bir fon hesabında muhafaza edilmektedir.

Mali İdare verdiği bazı görüşlerde bu fonların gelir olarak değerlendirilip vergiye tabi olacağını, ayrıca KDV de hesaplanacağını belirtmiş, bazı cezalı tarhiyatlar yapmıştır.

Bu konuda da bir Mali İdare tebliği ile açıklama yapmak, yeterli ve yararlı olacaktır. Ticaret Bakanlığı'nca yapılacak bir tebliğ açıklaması ile, bu fonlara ve fonların hukuki niteliğine ilişkin açıklama yapılması da rahatlama getirebilir.

3. Tercih değişikliği mümkün olabilmeli

Yatırım aktifleştirilene kadar, o yatırımla ilgili faiz ve kur farkı giderlerinin yatırımın maliyetine ilave edilmesi zorunluluk iken, yatırım bittikten sonra, izleyen yıllarda, faiz ve kur farkının yatırım maliyetine eklenmesi veya doğrudan gider yazılması seçimlik haktır.

Mali İdare seçimlik hakkın bir kez kullanılması halinde izleyen yıllarda bu seçimin değiştirilemeyeceği görüşündedir. Bu konuda seçimlik hakkın istenirse değiştirilebileceği, diğer bir deyişle, önceki yıllarda doğrudan gider yazma yolunu seçen mükelleflerin 2018 ve sonraki yıllarda istiyorlarsa bu seçimlerinden vazgeçerek bu yıl oluşan kur farkları ve faizleri yatırımın maliyetine eklemek suretiyle aktifleştirebilecekleri açıklanabilir. Böyle bir düzenlemenin tebliğ ile yapılabileceği görüşündeyiz.

4. Kurun sabitlenmesi veya TL’ye dönülmesi sorun olmamalı

Şu an yabancı para cinsinden düzenlenmiş mal veya hizmet bedellerinin TL’ye döndürülmesi veya kurun sabitlenmesi konusunda mali açıdan da sorun yaşanır mı endişesi taşınmaktadır.

Mali İdare başlangıçta yapılmış sözleşmeye göre alacağın doğduğu, bu alacağın “değersiz alacak” (VUK 322) veya “vazgeçilen alacak” (VUK 324) kapsamında belgeye bağlanmak suretiyle azaltılabileceği yaklaşımında olabilmektedir. Veya geçmiş tecrübeler ışığında, böyle bir tehlike olabilir evhamı mevcuttur.

Hele bir de buna KDV sosu katılırsa, evham iki katına çıkmaktadır.

Bizce taraflar özgür iradeleri ile her zaman mevcut sözleşmeyi istedikleri gibi değiştirebilirler.

Döviz cinsinden tarif edilmiş tutarları kuru sabitlemek veya TL’ye çevirmek suretiyle yeniden tanımlayabilirler.

Fatura henüz düzenlenmemişse ilave bir işlem yapmadan, daha önce bir fatura düzenlenmişse karşı tarafın düzeltme faturası düzenlemesi suretiyle, kolayca bu düzeltmelerin yapılabileceği düşüncesindeyim.

Mali İdare'nin bu konuda da rahatlatıcı bir açıklama yapması yararlı olacaktır.

5. Grup şirketlerin tefeci sayılma korkusu

Yeni Türk Ticaret Kanunu sonrasında teknik detayına girmeyeceğim nedenlerle grup şirketlerinin artık birbirine borç veremeyeceği, verirse bu hususun “tefecilik” addedilebileceği endişeleri oluştu.

Bu konuda bir problem olmadığı hususunda Ticaret Bakanlığı'nca bir açıklama yapılması yararlı olacaktır.

Bunun yanında, grup şirketlerinde bir nev’i “tek hazine hesabı” anlamına gelebilecek yapılara ilişkin düzenleme yapılması da yararlı olabilecektir.

6. Yurt dışındaki ortaktan alınan faizsiz borç için KDV olmamalı

Yabancı ortağınızdan faizsiz hatta kur farksız (TL cinsinden) borç aldığınızda Mali İdare'nin cezalı uygulaması ile karşılaşabilirsiniz.

Böylesi bir durumda normalde alkışlanması gereken şirketlere olmayan, hayali faiz üzerinden cezalı KDV tarhiyatı yapılıyor.

Bir faiz olmamasına rağmen, önce emsal faiz ne olacak idiyse hayali bir faiz hesabı yapılıyor, sonra bu hayali faiz tutarı üzerinden gecikme faizi ile gerçek KDV ve ceza isteniyor.

Bu uygulamanın da yanlış olduğunu, bu konuya da bir tebliğ ile açıklık getirmek gerektiğini düşünüyorum.

7- Teknik İflas Konusunda;

a- Ödenmedikçe kur etkisini dikkate almama

Öncelikle tebliğdeki geçici maddeden:” …henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı dikkate alınmayabilir” şeklindeki açıklamadan başlamak gerekir.

Vergi Usul Kanunu açısından bir düzenleme yapılmadıkça, kurumlar vergisi beyanı açısından bu değerleme yapılmak zorundadır.

SPK, KGK, BDDK’nın (Bankalar açısından da bir düzenleme yapılmış) bağımsız denetim, muhasebe ve denetim standartları açısından bunu kabul edebilmesi zor görünmektedir.

Değerleme yapmak vergi pozisyonu açısından işe geliyor ancak bilançonun zayıflaması nedeniyle işe gelmiyor olabilir.

b- Sermayenin azaltılması konusu

Mali idare azaltılan sermayenin iç kırılımına (Sermayenin kaynaklarına: nakit, fonlar…) bağlı olarak, hiç vergilenmemiş sermaye unsurlarına öncelik vererek vergileme eğilimindedir. Bu konuya bu duruma uygun bir çözüm getirilmelidir.

c- Sermaye artırımı yapılabilmelidir.

Uygulamada sermaye kaybı ve borca batıklık halinde sermayenin artırılmasına izin verilmemekte, tamamlamaya zorlanmaktadır. Kolayca sermaye artırımı yapılabilmelidir.

Özellikle ortakların şirketten olan alacaklarının sermayeye ilavesi kolaylaştırılmalı, engel çıkarılmamalıdır. Çok sayıda işletmede şirkete sermaye koyma konusunda ortakların mali güçlerinin eşit olmaması nedeniyle farklılıklar mevcuttur. Sermayeye ilave edilmezse şirketi destekleyen ortak haksızlığa uğrayacak veya bu durum mekanizmayı tıkayacaktır.

d- Ortakların tamamladıkları sermaye gelir değildir. Mali idare süratle (Geçen yazımızda da belirttiğimiz üzere) bu konuyu açıklığa kavuşturmalıdır.

e- Mali yapıyı güçlendirecek diğer önlemler kolaylaştırılmalıdır.

Geçen yazımda belirttiğim, başta varlıkların değerlenerek değerleme farklarının bilançoya yansıtılması olmak üzere tüm olası araçlar kullanılabilmelidir.

8- Şüpheli hale gelen alacakların KDV’si

Yapılan bir düzenleme ile (Yasal takibe başlanılan veya borçlunun konkordato ilanı veya iflas isteminin kabulü gibi durumlar nedeniyle) şüpheli hale gelen alacaklarla ilgili KDV kısmı, değersiz alacaklarda olduğu gibi düzeltilebilmelidir. Aksi taktirde tahsil edilemeyen alacaklarla ilgili ödenen KDV’ler şirketin mali yapısını zayıflatabilecektir.

9- Vazgeçilen alacaklarda mahsup

Vazgeçilen alacaklarda geçmiş yıl zararlarına da mahsup imkanı getirilmelidir.

10- Şirketlerin mali yapılarını güçlendirme çabaları kolaylaştırılmalıdır.

a) Bölünme konusunda kafa karışıklığı giderilmelidir.

Finansal güçlükle karşılaşan şirketlerin kullandığı, kurumlar vergisi kanununda da düzenlenmiş bölünme müessesesinde ne yazık ki cezalı tarhiyatlarla karşı karşıya kalınmaktadır.

Bölünme neticesinde zorunlu olarak yapılan sermaye azaltımı işlemi ortağa kar dağıtımı olarak nitelendirilmektedir.

Aynı şekilde bölünmeye yasada olmayan sınırlar getirilebilmektedir.

b) Şirketlerin gayrimenkul satışları nedeniyle yaşadığı sorunlar giderilmelidir.

Yasadaki sınırlar dışında (Ki böyle bir dönemde bu hususlar dahi gözden geçirilmelidir) yorum yoluyla ilave şartlar aranması (Örn; fiilen yapılmasa da, ana sözleşmede gayrimenkul alım satımının faaliyetler arasında sayılmasının gayrimenkul ticaretine delil sayılması gibi) uygulamasına son verilmelidir.

Yasadaki şarta bağlı istisna, zararına satış halinde zararın %50’sinin gider olarak dahi dikkate alınmasını engeller tarzda yorumlanmaktadır.

c) Hisselerin basılıp basılmadığından hareketle yaratılan sorunlar. Kanunla getirilen istisnalar, şekli birtakım gerekçeler öne sürülerek eleştiri ve tarhiyat konusu yapılabilmektedir.

d) İstisna uygulamasında limited şirket paylarına AŞ hisselerinden farklı muamele yapılması doğru değildir.

e) Limited şirketlerin nev’i değişikliğinde hisselerin elde tutma süresinin hesabında görüş değişikliğine gidilmesi gibi durumlar işlemleri zora sokabilmektedir.

11- Şirket satışlarında değerin düşmesinin önüne geçilmesi veya işin kolaylaşmasını sağlayacak yaklaşımlar

Bir şirketin hisselerinin devralınması, sonrasında ortaya çıkabilecek risklerin şirket varlıklarından karşılanması anlamına gelecektir. Diğer bir deyişle bugün bir değer atfederek satın aldığımız şirket sonradan ortaya çıkabilecek riskler nedeniyle size pahalıya mal olabilir.

Bu nedenle satın almadan önce şirketler inceletilebilir, riskleri anlaşılmaya çalışılır. Tespit edilen olası riskler kadar da hisse değeri azaltılır.

Bazen olası vergisel veya benzeri mali riskler nedeniyle alıcı ve satıcı fiyatta ve devir şeklinde anlaşamazlar.

Af dönemleri bunun için önemli bir fırsattır. Bu nedenle af imkânlarından yararlanan şirketler geçmiş risklerini sıfırlar, böylelikle şirket hisselerini daha rahat satabilir hale gelirler.

a) Kurumlar vergisi ve hatta KDV’de matrah artırımında bulunmuş şirketler kar payı stopajı incelemesinden ari tutulmalıdır.

Bu konuda bir iç duyuru yapıldığını ancak buna daha sonra uyulmadığını duyuyoruz. Özellikle transfer fiyatlamasından hareketle yapılan stopaj incelemeleri affa aykırılık taşımaktadır. Bu durum güveni zedelemektedir.

b) Hisse devrinde yeni alanlara riskten arınma için bir fırsat verilebilir.

Yeni hissedar eski dönemle ilgili bir riskle karşı karşıya kalmak istemiyorsa matrah artırımında bulunabilmeli ve bu yolla önceki dönemle ilgili riskini sıfırlayabilmelidir. Bu tutar öngörülen risk tutarı üzerinden kendiliğinden daha düşük bir verginin (Faizsiz ve cezasız) ödenmesi suretiyle olabilmelidir.

12- Nakit sermaye artışı desteğinde sorunlar

Kurumlar Vergisi Kanunu'nun 10. maddesinin 1/I bendinde düzenlenen nakit sermaye “indirim”i konusunda sorunlar yaşanmaktadır. Bu madde ile, özetle, nakit sermaye artışında bulunanlara, artırılan tutar için ticari kredi faizinin %50’sinin matrahtan indirebilme imkanı getirilmiştir.

a) Oran bu dönemde artırılarak, sanal faizin %100’ü halinde uygulanmalı,

b) Borcun sermayeye ilavesi, özellikle borcun işletmeye nakit olarak verilen tutarlara ilişkin kısmı nakit sermaye artışı sayılmalı ve bu hesapta dikkate alınmalıdır.

c) Sermaye avansının sadece aynı yıl olan kısmının nakit sayılıp, önceki yıldan sarkan kısmının nakit sayılmamasının bir mantığı bulunmamaktadır.

d) Emisyon primlerinin de nakit sermaye gibi dikkate alınması kanun amacına uygun olacaktır.

13- Küçük işletmelerin mali yükleri azaltılmalı, esnaf muaflığı maddesi gözden geçirilmelidir

Zamanın ruhuna aykırı olarak, evinde üretim yapıp internet sitesi üzerinden satış yapanlar dahi ticaretin büyüklüğüne bakılmaksızın esnaf muaflığından yararlandırılmamakta, hatta basit usulde bile değil doğrudan gerçek usulde vergilendirilmeye çalışılmaktadır.

Bu dönemde, özellikle gençleri, kadınları, küçük sanat erbabını ekonomiye dahil etme, üretici haline getirebilme imkanı verecek düzenlemelere ihtiyaç bulunmaktadır. Bizim ne yapıp edip “girişimci”, “üretici”, “ihracatçı” ruhu ateşlememiz, bu kavramları adeta kutsamamız gerekiyor.

Bunu sağlamaya dönük olarak da, başlangıçta, belirli (gerçekçi) bir ekonomik büyüklüğe erişene kadar, işletmelere hiçbir mali yük getirmemeliyiz. Buna her türlü harç, oda, dernek, birlik vb. aidatlar da dahil.

Bu durumun işsizliğin stabile edilmesi veya azaltılmasına katkıda bulunacağına, devlet üzerindeki sosyal sorumluluk yükünü azaltmaya katkıda bulunacağına inanıyorum.

Devlet sadece kayda alsın, izlesin, ancak engel olmasın, mali katkı beklemesin.

14- Gıda üretim ve güvenliği stratejik öncelikli

Aynı durum “tarım” için de elzem.

Türkiye başta tarım ve hayvancılık olmak üzere, “gıda üretimini” stratejik öncelikli hedef haline getirmek zorunda. Adeta savaşa hazırlanır gibi, askeri bir disiplin, planlama ve hızla gıda üretim ve güvenliğini sağlamak zorundayız. Bu stratejik öncelik çerçevesine uygun işletmelerde hiçbir mali yük bırakılmamalıdır.

15- Türkiye bir servis/hizmet merkezi haline gelebilir

Bu konuda gerek işletmelere, gerekse bu işletmelerde çalışanlara dönük indirim ve istisnalar varsa da yetersizdir.

Çalışanlar için getirilmiş gelir vergisi istisnasını tüm ücreti kapsar hale getirmek faydalı olabilir.

Özellikle kurların mevcut durumu, genel olarak ihracatta olduğu gibi, hizmetler için de rekabet avantajı yarattı.

Türkiye bu alanda Polonya, Bulgaristan, Macaristan, Hindistan vb. ülkelerle rekabet edebilecek seviyeye geldi.

Ancak, sadece vergi konusunda atılan adımlar yetmeyecek. Kişisel verilerin korunması, IT alt yapısı, iletişim alt yapısı, hızı, maliyeti, kolayca yabancı dil konuşabilen eleman bulabilme vb. çok yönlü bir yaklaşım gerekiyor. Hukuki güvenlik ve öngörülebilirlik, kişisel hakların anayasal güvence altında bulunması konusunda güvenin pekiştirilmesi tüm yatırım unsurları gibi bu alan için de elzem. Zeki Gündüz

https://www.dunya.com/kose-yazisi/bilancolari-guclendirmeye-donuk-oneriler-4/428507

Kamu İhale Yasasına Göre İhaleye Girişte Ve İstihkak Alınmasında Vergi Ve Sigorta Borcu

Kamu İhale Yasasına göre ihaleye girişte ve istihkak alınması sırasında vergi ve sigorta borcu sorgulaması

4734 sayılı Kamu İhale Kanunu hükümlerine göre, ihaleye katılacak olan isteklilerde vergi ve sigorta borcunun bulunmaması prensip olarak kabul edilmiştir. İhaleye katılıp daha sonra istihkak ödemesi sırasında yine vergi borcunun bulunmaması gerekecektir. 4734 sayılı Kamu İhale Kanunun 10. maddesine göre ihaleye iştirak sırasında 5.000,00 TL’ye kadar olan borçlar dikkate alınmamaktadır. Diğer yandan, kesinleşmiş vergi borçlarında istihkak ödemesi sırasında ise, 1.000,00 TL’lik borç limiti bulunmaktadır. Ödemeyi yapacak olan sayman ödeme sırasında vergi borcunun 1.000,00 TL’yi geçip geçmediği konusunda müteahhidin bağlı bulunduğu vergi dairesinden yazı isteyecektir.(1) İhaleye katılacak olan isteklilerin 5.000,00 TL’nin altında kalan veya üzerinde olan kesinleşmiş vergi borçları tecil edildiği takdirde ihaleye katılabileceklerdir. Öte yandan, şirketlerin kesinleşmiş vergi borcu nedeniyle gerçek kişi ortakların, ya da ortakların vergi borçları nedeniyle şirketlerin ihaleye katılmasında herhangi bir yasal engel bulunmamaktadır.

Bilindiği üzere, 2008 yılından itibaren 5812 sayılı kanun ile 4734 sayılı Kamu İhale Kanununda önemli değişiklikler gerçekleşmiştir.(2) Bu değişikler doğrultusunda Kamu İhale Genel Tebliğinde de değişiklikler yapılması zorunlu hale gelmiştir. Çalışmamızın izleyen bölümlerinde devlet ihalelerine katılacak istekliler açısından, başvuru sırasından vergi ve sigorta borcu olup olmadığı varsa hangi miktara kadar ihaleye katılabilecekleri tartışılacaktır. Esasen, vergi borcu olup, bu borcu 6183 sayılı kanunun 48. maddesine göre tecil ve taksitlendirme yapan istekliler böylece ilgili vergi dairesine “vadesi borcu bulunmamaktadır” şeklinde yazı alarak ihaleye katılabilirler. 6183 sayılı kanunun 48. maddesine göre amme borcunun tecil ve taksitlendirilmesi bir anlamda bu borcun yapılandırıldığı anlamına geleceğinden dolayı borcun yapılandırılması durumunda istekliler ihaleye katılabilir. İhale sonucunda yaptıkları hak edişlere göre de ödeme sırasında vergi borcunu bugünkü koşullarda 5.000 TL’yi geçmemesi halinde bu istihkaklarını tahsil edebilirler.

Kamu ihalelerine katılma hususunda istekliler açısından önemli bir husus “isteklinin vergi borcu olmaması”dır. Diğer yandan, aynı kural SGK borçları açısından da muteberdir. İstihkak ödenmesi sırasında eğer 5.000 TL borç yeni tahakkuk etmiş ise, bu durumda bu ödeme vergi dairesine ihale makamı tarafından banka yoluyla havale olunacaktır. Vergi borcunun mahsubu sonucunda bakiye istihkak tutarı ise müteahhide ödenecektir.

4734 Sayılı Kamu İhale Kanunu’nun “İhaleye Katılımda Yeterlilik Kuralları” başlıklı 10. maddesinin dördüncü fıkrasında ihale dışı bırakılacak istekliler 10 bent halinde sıralanmıştır:

“Aşağıda belirtilen durumlardaki istekliler ihale dışı bırakılır:

- İflas eden, tasfiye halinde olan, işleri mahkeme tarafından yürütülen, konkordato ilan eden, işlerini askıya alan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan.

- İflası ilan edilen, zorunlu tasfiye kararı verilen, alacaklılara karşı borçlarından dolayı mahkeme idaresi altında bulunan veya kendi ülkesindeki mevzuat hükümlerine göre benzer bir durumda olan.

- Türkiye'nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan.

- Türkiye'nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş vergi borcu olan.

- İhale tarihinden önceki beş yıl içinde, mesleki faaliyetlerinden dolayı yargı kararıyla hüküm giyen.

- İhale tarihinden önceki beş yıl içinde, ihaleyi yapan idareye yaptığı işler sırasında iş veya meslek ahlakına aykırı faaliyetlerde bulunduğu bu idare tarafından ispat edilen.

- İhale tarihi itibariyle, mevzuatı gereği kayıtlı olduğu oda tarafından mesleki faaliyetten men edilmiş olan.

- Bu maddede belirtilen bilgi ve belgeleri vermeyen veya yanıltıcı bilgi ve/veya sahte belge verdiği tespit edilen.

- 11. maddeye göre ihaleye katılamayacağı belirtildiği halde ihaleye katılan.

- 17. maddede belirtilen yasak fiil veya davranışlarda bulundukları tespit edilen.”

Madde metninden anlaşılacağı üzere yerli istekliler açısından Türkiye’de; eşik değerler üzerindeki ihalelere(3) katılabilecek yabancı istekliler açısından da kendi ülke mevzuatları açısından kesinleşmiş vergi borcu olan istekliler ihale dışı bırakılacaklardır. Ayrıca Kamu İhale Kurumu aynı maddede Gelir İdaresi Başkanlığı’nın uygun görüşünü alarak vergi borcu kapsamına girecek vergileri; tür ve tutar itibariyle belirlemeye yetkili kılınmıştır. KDV borçları tecil ve taksitlendirme dışında tutulmuştur. Böyle bir borcun olması halinde bunların ödenmesi gerekecektir. Gelir, kurum, stopaj gibi borçlar 6183 sayılı yasanının 48. maddesine göre tecil ve taksitlendirilmesi olanak dahilindedir.

Diğer yandan, Kamu İhale Genel Tebliği’ndeki açıklamalar doğrultusunda; yıllık gelir, yıllık kurumlar, katma değer, özel tüketim, özel iletişim ve banka ve sigorta muameleleri vergileri, gelir ve kurumlar vergisine ilişkin tevkifatlar ve geçici vergiye ilişkin vergi asılları ile bu vergi türlerine ait vergi ziyaı cezaları, gecikme zam ve faizleri bağlamında toplam 5.000 TL’yi aşan tutarlardaki borçlar vergi borcu olarak kabul edilecektir.

- Bu düzenleme ile eski Kamu İhale Genel Tebliği’ndeki toplam 1.000 TL’yi aşan vergi borcu düzenlemesinden daha yüksek miktarda bir meblağ olan 5.000 TL’yi aşan miktar 22.08.2009 tarihinden itibaren vergi borcu olarak kabul edilecektir.

- Tebliğ’de sayılan vergi türlerine ilişkin sorgulamalar vergi borcu kapsamında değerlendirilmelidir. Buna göre Tebliğ’de sayılmayan motorlu taşıtlar vergisine ilişkin isteklinin ihale tarihi itibariyle borçluluk durumu kamu ihalelerine katılmaya engel değildir. Nitekim Kamu İhale Kurulu’nun bu hususa ilişkin olarak kararları bulunmaktadır.(4)

Ayrıca, Kamu İhale Genel Tebliği’nde kesinleşmiş vergi borcu kapsamı da açıklanmıştır. Bu düzenlemeler doğrultusunda, isteklinin;

- Beyan üzerine alınan veya maktu olarak belirlenip ödemesi belirli tarihlerde yapılan vergilerde ödeme vadesi geçmiş olup ödeme yapılmamış ise kesinleşmiş vergi borcu olduğu kabul edilmektedir. Örneğin, 31 Mart tarihinde ödenmesi gerekli gelir vergisi 1. taksidi bu tarihte ödenmediği takdirde 1 Nisandan itibaren muacceliyet kesbetmiş olacaktır. Mükellefin eğer herhangi bir mahsup talebi yoksa ve bu miktar 5.000 TL’yi geçiyor ise bu istekli bu borcunu ödeyerek ihaleye katılabilir.

- Vergi borcunun 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde cebren tahsili yolunda tesis edilen işlemlere karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş vergi borcu olduğu kabul edilmektedir. Zaten, ödeme emrine karşı 6183 sayılı kanunun 58. maddesine göre dava açılmış ise, vergi mahkemesi tarafından yürütmenin durdurulmasına ilişkin bir kararda verilmemiş ise bu borç ödenebilir hale gelmiş sayılır. Bu borcun ödenmesi halinde ancak ihaleye iştirak olunabilir.

- Resen, ikmalen veya idarece yapılan tarhiyatlara karşı vergi yargısında dava açılmışsa bu dava üzerine tahsil edilebilir hale gelmiş ve süresinde ödenmemiş alacak bulunmadığı sürece kesinleşmiş vergi borcu olmadığı kabul edilecektir. Burada vergi ve ceza ihbarnamesi ile tarhiyat yapıldığı için vergi mahkemesi kararı üzerine düzenlenecek vergi dairesinin 2 nolu ihbarnamesi ile bu alacağın kesinleştirilmesi zorunludur. Aksi takdirde mükellefin bu konuyla ilgili kesinleşmiş vergi borcu olduğu kabul edilmez.

- Resen, ikmalen veya idarece yapılan tarhiyatlara karşı dava açma süresi geçirilmediği sürece, kesinleşmiş vergi borcu olmadığı kabul edilecektir.

- Vadesi geçtiği halde ödenmemiş ancak vergi idaresi tarafından taksitlendirilmiş veya tecil edilmiş vergi borçlarının, vadesindeki ödemeler aksatılmadığı sürece, kesinleşmiş vergi borcu olmadığı kabul edilecektir. Bu konuda vergi dairesine mahsup talebi olan mükellefler yönünden de yukarıdaki sayılan kurallar geçerlidir. Nazlı Gaye Alpaslan

-----------

(1) Gelir İdaresi Başkanlığı yazısı 15/8/2007 gün ve 341/72730-31.

(2) 05.12.2008 tarih ve 27075 sayılı Resmi Gazetede yayımlanmıştır.

(3) 22.08.2009 tarihli ve 27327 sayılı Resmi Gazete’de yayımlanmıştır. Kamu İhale Kanunda yer alan eşik değerler 2011 yılı için: genel bütçeye dahil dairelerin mal ve hizmet alımlarında 699.270 TL’dir. Bu tutar kanun kapsamındaki diğer idareler için 1.165,451 TL’dir. Kanun kapsamındaki bütün idarelerin yapım işlerinde ise; 25.640,021 TL’dir.

(4) Kamu İhale Kurulu’nun 26.01.2009 tarihli ve 2009/UH.I-456 sayılı Kararı

Kokordato' da İşçi Alacakları Kaçıncı Sırada

Dolar kurundaki hızlı artış, bazı şirketleri ödeme zorluğuna soktu. Şirketler, zaman kazanmak için daha önce iflas erteleme yoluna başvuruyordu. Dört yıla kadar varan iflas ertelemelerin kötüye kullanılması, bu süre içinde şirketlerin içinin boşaltılması nedeniyle şubat ayında Meclis’ten geçen kanunla, iflas erteleme kaldırıldı. Bunun yerine, şirketlere iflastan kurtulmak için konkordato yolu açıldı.

Konkordato talep eden şirketlere öncelikle 3 ay geçici mühlet veriliyor. Bu süre mahkeme kararıyla 5 aya kadar uzatılabiliyor. Kesin mühlet ise bir yıl uygulanıyor ve en fazla 6 aya kadar uzatılabiliyor. Tüm sürelerin kullanılması halinde, konkordato süreci 23 aya kadar çıkabiliyor.

İŞÇİ ALACAKLARINA AYRICALIK VAR AMA…

Konkordato ilan eden şirket aleyhine geçici veya kesin mühlet sırasında vergi, harç, sosyal güvenlik primi dahil kamu ya da özel kişi alacakları için takip yapılamıyor. Daha önce başlamış takipler de duruyor.

Bunun tek istisnası son bir yıla ait işçi alacakları ile nafaka alacakları. Bu iki alacak için haciz yapılabiliyor. Uygulamada ise işçi alacakları, banka alacaklarının ardından geliyor.

İŞÇİ ALACAKLARI İLK SIRADA

İcra ve İflas Kanunu’nda konkordato veya iflasta işçi alacakları ilk sırada imiş gibi görünüyor. Ancak, gerçekte rehinli alacaklar ilk sırada yer alıyor. Konkordatoda rehinle teminat altına alınmış alacaklar için icra takibi yapılabiliyor. Rehinli alacaklar genellikle bankalara ait bulunuyor. Bankaların kullandırdıkları kredi karşılığı rehinli alacakları, fiilen işçi alacaklarının önüne geçiyor.

İşçi alacakları, teminatlı olup da rehinle karşılanmamış veya teminatsız bulunan alacaklar bakımından ilk sırada yer alıyor. Rehinli alacakların tahsilinden sonra iflas masasınca malların satış tutarından pay ödenirken, ilk sırayı işçi alacakları alıyor.

İşçilerin, iflasın açılmasından önceki bir yıl içinde tahakkuk etmiş ihbar ve kıdem tazminatları dahil alacaklarıyla iflas nedeniyle iş ilişkisinin sona ermesi üzerine hak etmiş oldukları ihbar ve kıdem tazminatları ilk sırada ödeniyor. İlk sıradaki alacaklar arasında ayrıca, işverenlerin işçiler için kurulmuş yardım sandıklarına olan borçları ile son bir yıl içinde tahakkuk etmiş olan nafaka alacakları yer alıyor.

İŞÇİLER ARASINDA EŞİTLİK

İşçi alacaklarına ilişkin “bir yıllık” süre hesabında konkordato süresi, iflasın ertelenmesi süresi, alacak hakkında açılmış davanın devam ettiği süre dikkate alınmıyor.

Kanuna göre, her sıranın alacaklıları kendi aralarında eşit hakka sahipler. İşçi alacakları ve nafaka borçlarından doğan alacaklılar kendi aralarında eşit.

VEKALET ÜCRETİ ÖNCELİKLİ DEĞİL

İşçilerin alacakları öncelikli olmakla beraber işçinin davasını üstlenen avukatın vekalet ücreti öncelikli değil. Nitekim Yargıtay 23. Hukuk Dairesi, 2018/146 Esas ve 2018/2069 Sayılı Kararında, iş davasında işçiyi savunan avukatın vekalet ücretinin, işçi alacakları gibi değerlendirilemeyeceğini, dördüncü sırada ödeme yapılacak alacaklar arasında yer alması gerektiğini belirtti.

https://www.haberturk.com/konkordato-isci-alacaklarini-nasil-etkiler-2156731-ekonomi

SGK'ya Son Dakika Yapılandırma Başvurusu Yapanlara Kolaylık

Sosyal Güvenlik Kurumu (SGK), prim borcunu yapılandırmak için yasal süresinde başvurduğu halde ödeme planı tebliğ edemediği için borcunu ödeyemeyen mükelleflere kolaylık sağladı. Kurum, başvuru için tanınan 27 Ağustos tarihi ile ilk taksit ve peşin ödeme için tanınan 31 Ağustos tarihleri arasında kısa süre bulunması nedeniyle ödeme yapamayanların mağduriyetini giderdi.

SGK’dan il müdürlüklerine ve sosyal güvenlik merkezlerine konuyla ilgili yazı gönderildi. Yazıda, yapılandırma başvurusunun 27 Ağustos’ta, ilk taksit ve peşin ödeme süresinin de 31 Ağustos’ta sona erdiği hatırlatıldı.

İki tarih arasında 30 Ağustos Zafer Bayramı sebebiyle resmi tatil günü bulunması ve ayrıca vatandaş yasal süresi içinde başvurusunu yapmasına rağmen kurumca ödeme planlarının zamanında tebliğ edilemediği kaydedildi.

Yazıda, “Yasal süresi içinde başvuruda bulunan ancak ihmal veya kusurları bulunmamasına rağmen yapılandırma hükümlerinden yararlanamayan” 4/a kapsamında işçi çalıştıran işverenler ile 4/b kapsamındaki BAĞ-KUR sigortalılarına ödeme kolaylığı sağlanacağı kaydedildi.

Buna göre, söz konusu vatandaşlara ödeme planının tebliğ edildiği tarihi takip eden ayın sonuna kadar ödeme imkanı verilecek. Yapılandırılan ödeme tutarlarına, aylık yüzde 2 oranında gecikme zammı ilave edilecek.

Vatandaşların, ödeme planının tebliğ tarihini izleyen ayın sonuna kadar ödeme yapmaları halinde, yapılandırmaları bozulmayacak.

Genel Yazı İçin Tıklayınız

Süresi İçerisinde İşleme Alınamayan 7143 Sayılı Kanun Kapsamında Yapılandırma Talepleri

Süresi İçerisinde İşleme Alınamayan 7143 Sayılı Kanun Kapsamında Yapılandırma Talepleri

Kriz Dönemlerinde Firmalara Tafsiyeler

Video İçin Tıklayınız

Vergi Yargısının Hakemliğine Müracaat

Vergi yargısının hakemliğine müracaat edilmesinin uygulamada çeşitli sonuçları ortaya çıkmaktadır. Örneğin; kendisine vergi ve ceza ihbarnamesi tebliğ edilen gerçek veya tüzel bir kişi, (30) gün içerisinde bu ihbarnameye karşı dava açması halinde ne gibi sonuçları olabilir? Veya kendisine ödeme emri tebliğ edilen bir gerçek veya tüzel kişi ödeme emrine karşı vergi yargısına dava açması halinde bunun ne gibi sonuçları olabilir?

Bütün bunlar bir arada değerlendirildiği vakit;

- Vergi ve ceza ihbarnamelerine karşı (30) gün içerisinde vergi yargısında dava açıldığında vergi ve cezalar açısından tahsilat otomatik olarak durur. Ödeme emrine karşı vergi mahkemesinde dava açılması durumunda, tahsilat devam eder. Tek fark burada mutlak surette ödeme emrine karşı tahsilatın durdurulabilmesi için mutlaka “Yürütmenin Durdurulması” talep edilmelidir. Aksi takdirde, ödeme emrine karşı dava açmanın bir esprisi bulunmamaktadır.

- “Yürütmenin Durdurulması Talepli” olarak vergi mahkemesinde ödeme emrinin iptali için dava açılması halinde bazı durumlarda mahkemeler tarafından teminat karşılığında “Yürütmenin Durdurulması” ‘na karar verilebilir. Teminatın neler olabileceği konusunda ise, 6183 sayılı kanunun md. 10 hükmündeki teminatlar söz konusudur.

- Yürürlüğe giren yeni 6545 sayılı yasaya göre; 5.000,00-TL davalarda vergi mahkemesi kararı üzerine bölge idare mahkemesine, itiraz yoluyla gidilememektedir. Ayrıca, istinaf veya temyiz incelemesi de söz konusu değildir. 5.000,00-TL ila 100.000,00-TL arasında olan uyuşmazlıklarda vergi mahkemesi ve istinaf yolu ile müracaat mümkündür. Burada, temyiz incelemesi mümkün değildir. Öte yandan, 100.000,00-TL ve üzeri uyuşmazlıklarda vergi mahkemesi, istinaf incelemesi ve temyiz incelemesi mevcuttur. Görülmektedir ki, 1982 yılı öncesi eski itiraz komisyonları, temyiz komisyonları ve Danıştay şeklindeki üçlü yapı 100.000,00-TL ve üzeri için uyuşmazlıklar için yeniden ihdas edilmiş bir uygulama olarak karşımıza çıkmaktadır. Bu uygulamanın yürürlük tarihi ise, istinaf mahkemelerinin göreve başlayacağı; Eylül 2014 tarihinden sonra yürürlüğe girmiş bulunacaktır. Bazı özel durumlarda “ivedi yargılama yöntemi” ile doğrudan doğruya ilk derece mahkemesi tarafından tesis edilen karara karşı (15) gün içerisinde Danıştay ‘a gidilmesi olasıdır.

- Kendisine vergi ve ceza ihbarnamesi tebliğ edilen bir mükellef ihbarname ekinde vergi inceleme raporu veya takdir komisyonu kararı tebliğ edilmemesi halinde vergi yargısına müracaat ettiği takdirde bu dayanakların eksikliği tarhiyatı kusurlandırmaktadır. İhbarname ekinde mutlak surette bu dayanakların mükellefe tebliği zorunludur. (Bkz. 213 sayılı VUK md. 35/12)

- Kendisine vergi ve ceza ihbarnamesi tebliğ edilen mükellef ihbarname ekinde vergi inceleme raporu bulunması üzerine rapor ekinde bu mükellefin özel esaslara alınması ile ilgili “bir tablo” yer alması halinde; mükellefin özel esaslara alındığı tespit edildiği için buna karşı iptal davası açması zorunludur. Biz buna, “özel esaslardan genel esaslara çıkış” iptal davası diye tanımlamaktayız.

- Sonuç olarak, vergi yargısına gidilmeden önce durumun iyi değerlendirilmesi, tarhiyat ile ilgili bütün verilerin (rapor, takdir komisyonu kararı, vs.) incelenmesi güçlü ve zayıf tarafların analiz edilerek dava açma veya uzlaşma tercihlerinin masaya yatırılması zorunludur. (3) kat kesilen vergi ziyaı cezalarının tarhiyat öncesi uzlaşma kapsamı dışında kaldığı gerçeği dikkate alındığında; bunların mutlak surette vergi yargısına taşınması zorunludur. (213 sayılı VUK md. 359) Nazlı Gaye Alpaslan

https://www.hurses.com.tr/av-nazli-gaye-alpaslan/vergi-yargisinin-hakemligine-muracaat/haber-21736