Mehmet Özdoğru

492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin “I-Tapu İşlemleri” Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı Katma Değer Vergisi Kanununun 28 inci ve 29 uncu Maddeleri ile 4760 Sayılı Özel Tüketim Vergisi Kanununun 12 nci Maddesi Gereğince

31 Ekim 2018 Tarihli Resmi Gazete

Sayı: 30581 (Mükerrer)

Karar Sayısı: 287

Ekli Kararın yürürlüğe konulmasına; 492 sayılı Harçlar Kanununa bağlı (4) sayılı tarifenin “I-Tapu İşlemleri” başlıklı bölümünün 20/a fıkrası, 3065 sayılı Katma Değer Vergisi Kanununun 28 inci ve 29 uncu maddeleri ile 4760 sayılı Özel Tüketim Vergisi Kanununun 12 nci maddesi gereğince karar verilmiştir.

31 Ekim 2018

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

31/10/2018 TARİHLİ VE 287 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

MADDE 1– (1) 30/4/2018 tarihli ve 2018/11674 sayılı Bakanlar Kurulu Kararının eki Kararın 5 inci maddesinde yer alan “31/10/2018” ibaresi “31 /12/2018” şeklinde değiştirilmiştir,

MADDE 2– (1) 24/12/2007 tarihli ve 2007/13033 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mal ve Hizmetlere Uygulanacak Katma Değer Vergisi Oranlarının Tespitine İlişkin Kararın geçici 3 üncü maddesinde yer alan “31/10/2018” ibaresi “31/12/2018” şeklinde değiştirilmiştir.

MADDE 3– (1) 31/12/2018 tarihine kadar (bu tarih dâhil) uygulanmak üzere, ekli (1) sayılı cetvelde yer alan malların teslimlerinde katma değer vergisi oranı %8 olarak belirlenmiştir.

(2) Mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu madde kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergiler dâhil edilmez.

MADDE 4– (1) 31/12/2018 tarihine kadar (bu tarih dâhil) uygulanmak üzere; 25/12/2017 tarihli ve 2017/11170 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin; 8701.20, 87.02, 87.04, 87.05 gümrük tarife istatistik pozisyon numaralarında yer alan malların katma değer vergisi oranı %1 olarak belirlenmiştir.

(2) Mükelleflerin, indirimli orana tabi işlemlerine ait iade hesabına, bu madde kapsamında teslim ettikleri mallar nedeniyle yüklendikleri vergiler dâhil edilmez.

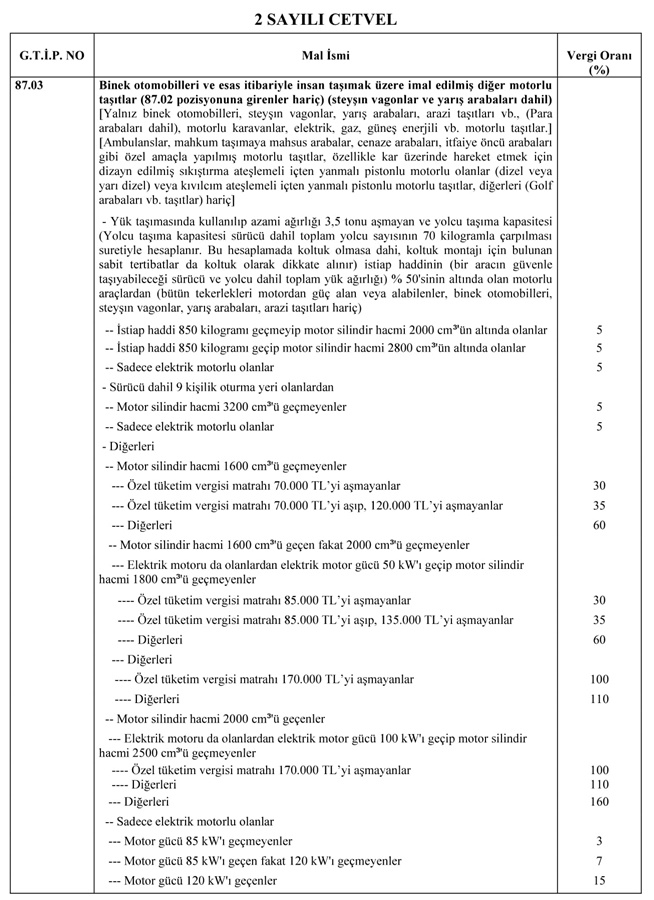

MADDE 5– (1) 31/12/2018 tarihine kadar (bu tarih dâhil) uygulanmak üzere, 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı malların vergi oranları ekli (2) sayılı cetvelde yer aldığı şekilde belirlenmiştir.

MADDE 6– (1) 31/12/2018 tarihine kadar (bu tarih dâhil) uygulanmak üzere, 4760 sayılı Kanuna ekli (IV) sayılı listede yer alan mallardan ekli (3) sayılı cetvelde yer alanların özel tüketim vergisi oranları %0 (sıfır) olarak belirlenmiştir.

MADDE 7– (1) Bu Karar yayımı tarihinde yürürlüğe girer.

MADDE 8– (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür.

1 SAYILI CETVEL

(25/12/2017 tarihli ve 2017/11170 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelinin aşağıda gümrük tarife istatistik pozisyon numaralarında yer alan mallar)

| G.T.İ.P.

Numarası |

Eşyanın Tanımı |

| 9401.30 | Yüksekliği ayarlanabilen oturmaya mahsus döner koltuk ve sandalyeler |

| 9401.40.00.00.00 | Yatak haline getirilebilen oturmaya mahsus mobilyalar (kamp veya bahçede kullanılanlar hariç) |

| 9401.52.00.00.00 | Bambudan |

| 9401.53.00.00.00 | Hintkamışından |

| 9401.59.00.00.00 | Diğerleri (Kamış, sepetçi söğüdü, bambu veya benzeri maddelerden oturmaya mahsus mobilyalar) |

| 9401.61 | İçleri doldurulmuş, kaplanmış olanlar |

| 9401.69 | Diğerleri (Ahşap iskeletli oturmaya mahsus diğer mobilyalar) |

| 9401.71 | İçleri doldurulmuş, kaplanmış olanlar (Metal iskeletli oturmaya mahsus diğer mobilyalar) |

| 9401.79 | Diğerleri (Metal iskeletli oturmaya mahsus diğer mobilyalar) https://goo.gl/RkqgJX |

| 9401.80 | Oturmaya mahsus diğer mobilyalar |

| 9402.10.00.00.19 | Diğerleri (Berber koltukları veya benzeri koltuklar) |

| 9403.10 | Bürolarda kullanılan türden metal mobilyalar |

| 9403.20 | Metalden diğer mobilyalar |

| 9403.30 | Bürolarda kullanılan türden ahşap mobilyalar |

| 9403.40 | Mutfaklarda kullanılan türden ahşap mobilyalar |

| 9403.50 | Yatak odalarında kullanılan türden ahşap mobilyalar |

| 9403.60 | Diğer ahşap mobilyalar |

| 9403.70 | Plastik maddelerden mobilyalar |

| 9403.82.00.00.00 | Bambudan olanlar https://goo.gl/RkqgJX |

| 9403.83.00.00.00 | Hintkamışından |

| 9403.89.00.00.00 | Diğerleri (Diğer maddelerden mobilyalar) |

| 9404.10.00.00.00 | Şilte mesnetleri |

| 9404.21 | Gözenekli kauçuktan veya plastik maddelerden olanlar (kaplanmış olsun olmasın) (Şilteler) |

| 9404.29 | Diğer maddelerden olanlar (Şilteler) |

3 SAYILI CETVEL

| G.T.İ.P. NO | Mal İsmi |

| 84.15 | Klima cihazları (motorlu bir vantilatör ile nem ve ısıyı değiştirmeye mahsus tertibatı olanlar) (nemin ayrı olarak ayarlanamadığı cihazlar dahil)

[Yalnız 8415.10.10.00.00 Tek bir gövde halinde (self-contained); 8415.10.90.00.00 Ayrı elemanlı sistemler (split-sistem); 8415.81.00.90.00 Diğerleri (Bir soğutucu ünite ve soğutma-ısıtma çevrimini tersine değiştiren bir valf içerenler) (ters çevrimli ısı pompaları) (sivil hava taşıtlarında kullanılmaya, binek otolarına, diğer karayolu taşıtlarına mahsus olmayanlar); 8415.82.00.90.00 Diğerleri (Bir soğutucu ünite içeren, sivil hava taşıtlarında kullanılmaya, binek otolarına, diğer karayolu taşıtlarına mahsus olmayan, pencere ve duvar tipi olmayan, motorlu taşıtlarda şahıslar için kullanılmayan klima cihazı); 8415.83.00.90.00 Diğerleri (Bir soğutucu ünite içermeyen, sivil hava taşıtlarında kullanılmaya, binek otolarına, diğer karayolu taşıtlarına mahsus olmayan, pencere ve duvar tipi olmayan motorlu taşıtlarda şahıslar için kullanılmayan klima cihazı); 8415.90.00.90.11 (Split sistemlerin dış üniteleri) ve 8415.90.00.90.12 (Split sistemlerin iç üniteleri)] |

| 84.18 | Buzdolapları, dondurucular ve diğer soğutucu ve dondurucu cihazlar (elektrikli olsun olmasın); ısı pompaları (84.15 pozisyonundaki klima cihazları hariç)

(Diğer soğutucu veya dondurucu cihazlar; ısı pompaları hariç) |

| 8419.11.00.00.00 | Gazla çalışan anında su ısıtıcılar |

| 8419.19.00.00.11 | (Katı yakıtlı)

Termosifonlar (depolu su ısıtıcıları) |

| 8419.19.00.00.19 | (Termosifonlar ve güneş enerjili su ısıtıcıları dışındaki elektrikli olmayan anında veya depolu su ısıtıcıları)

Diğerleri |

| 8421.12.00.00.11 | (Çamaşır kurutma makinaları)

Bir defada kurutacağı çamaşırın kuru ağırlığı 6 kg.ı geçmeyecek kapasitede olanlar |

| 8422.11.00.00.00 | (Bulaşık yıkama makinaları)

Evlerde kullanılanlar |

| 8450.11.11.00.00 | (Kuru çamaşır kapasitesi 6 kg.ı geçmeyen tam otomatik çamaşır yıkama makinası)

Çamaşırı önden yüklemeli olanlar |

| 8450.11.19.00.00 | (Kuru çamaşır kapasitesi 6 kg.ı geçmeyen tam otomatik çamaşır yıkama makinası)

Çamaşırı üstten yüklemeli olanlar |

| 8450.11.90.00.00 | (Tam otomatik çamaşır yıkama makinası)

Kuru çamaşır kapasitesi 6 kg.ı geçen fakat 10 kg.ı geçmeyenler |

| 8450.12.00.00.00 | (Çamaşır yıkama makinası)

Diğer çamaşır makinaları (santrifüjlü kurutma tertibatlı olanlar) |

| 8450.19.00.00.11 | (Kuru çamaşır kapasitesi 10 kg.ı geçmeyen, santrifüjlü kurutma tertibatı olmayan çamaşır yıkama makinası)

Elektrikli olanlar |

| 8450.19.00.00.19 | (Elektrikli olmayan çamaşır yıkama makinası)

Diğerleri |

| 8451.21.00.00.11 | (Kuru çamaşır kapasitesi 10 kg.ı geçmeyen kurutma makinaları)

Evlerde kullanılanlar |

| 85.08 | Vakumlu elektrik süpürgeleri |

| 85.09 | (Gıda maddelerini öğütücüler ve karıştırıcılar; meyva veya sebze presleri, vb.; et kıyma makinaları vb.)

Ev işlerinde kullanılmaya mahsus kendinden elektrik motorlu elektro-mekanik cihazlar (85.08 pozisyonunda yer alan vakumlu elektrik süpürgeleri hariç) |

| 85.16 | Elektrikli anında veya depolu su ısıtıcılar ve daldırma tipi ısıtıcılar; herhangi bir mahallin veya toprak ve benzeri yerlerin ısıtılmasına mahsus elektrikli cihazlar; berber işleri için elektrotermik cihazlar (örneğin; saç kurutucular, saç kıvırma cihazları, saç kıvırma maşalarını ısıtma cihazları) ve el kurutma makinaları; elektrikli ütüler; ev işlerinde kullanılan diğer elektrotermik cihazlar; elektrikli ısıtıcı rezistanslar (85.45 pozisyonundakiler hariç) (8516.40 Elektrikli ütüler hariç) |

6 Başlıkta KDV ve ÖTV İndirimi Yapılıyor

Hazine ve Maliye Bakanı Berat Albayrak, 'Vergi Denetim Kurulu Strateji Değerlendirme' toplantısında konuştu. Bakan Albayrak toplantıda, yeni vergi indirimlerini açıkladı. Otomotiv, beyaz eşya, mobilya ve konutta KDV ve ÖTV indirimleri yapılacağına değinen Bakan Albayrak, "İndirimler yarından itibaren geçerli olacak" açıklamasında bulundu.

HAZİNE ve Maliye Bakanı Berat Albayrak, "Enflasyonla Topyekün Mücadele Programına destek veren firma sayısı 2 bin 500'ü aştı." dedi.

Altı başlıkta KDV ve ÖTV indirimlerinin uygulamaya alınacağını açıklayan Albayrak, beyaz eşya sektöründe ÖTV oranlarının yıl sonuna kadar sıfıra indirileceğini, 1600 cc altı motorlu araçlarda var olan ÖTV uygulamasında 15'er puanlık indirim olacağını ve ticari araçlarda KDV oranlarını yüzde 18'den yüzde 1'e indirileceğini söyledi.

Bakan Albayrak'ın açıklamasından notlar:

*Vergi Denetim Kurulunu yeniden kurgulayacağız. Ekonomide tüm göstergelerde pozitif gelişme sağladık. Enflasyonla topyekun mücadele programımıza destek veren STK ve firma sayısı 2 bin 500’ü aştı. Kur ve faizdeki trend aşağı yönlü oldukça ve Enflasyonla Mücadele Programı kapsamında indirim yüzde 10'u aşabilir.

FAİZLER İÇİN; YÜZDE 50'LERİN KONUŞULDUĞU SÜREÇTEN YÜZDE 30'LARIN ALTINA İNDİK

* Özellikle sağladığımız güçlü koordinasyonun yanı sıra kredi faizlerinde 1 aylık süreçte çok ciddi pozitif sonuçlar alıyoruz. Yüzde 40-50'lerin konuşulduğu süreçten bugüne geldiği nokta yüzde 30'ların altına, mevduat faizleri de yüzde 20'lerin altına inmeye başladı. Bu çok güzel bir süreç. Yeterli mi değil. Reel ekonomi açısından baktığınızda finansman, finansmana erişim çok önemli.

* Bankalarda yakaladığımız bu sürecin piyasaya olumlu yansıdığını görüyoruz. Vatandaşlarımızın sorun yaşamamasını ben bizzat kişisel olarak takip ediyorum. Bankalar ile sorun yaşayan vatandaşlarımız için oluşturduğumuz 0850 222 2335 nolu çağrı merkezini çok önemli görüyorum. Bizzat bakanlığımız ve ben takip ediyoruz. Gerek para politikaları, gerek maliye politikaları noktasındaki gelişmelerimiz çok başarılı sürüyor.

"OLUMLU SÜREÇ BAŞLADI"

* Türkiye için olumlu sürecin başladığını çok net ifade edebiliriz. Bizim 7/24 çalışma tempomuz var. Aynı şekilde güven artırıcı adımları atmaya devam edeceğiz. Bugün aynı noktada bu çerçevede baktığımızda tüm kamuoyuyla açıklama paylaşacağız. Gerek kurdaki etkiyle daralan sektörlerimizi canlandırmak için şunları yapacağız.

İŞTE ALTI BAŞLIKTA VERGİ İNDİRİMİ

* Yıl sonuna kadar altı başlıkta KDV ve ÖTV indirimlerini devreye alıyoruz.

KONUT SEKTÖRÜNDE:

* Konut satışlarında KDV oranlarında yüzde 18'den 8'e indirim uygulaması devam edecek. 31 Ekim'de bitiyordu, 1 Kasım itibariyle yıl sonuna kadar devam edecek.

* Tapu harçlarının binde 4'den 3'e indirilmesi de yıl sonuna kadar devam edecek.

MOBİLYA SEKTÖRÜNDE:

* Mobilyada KDV yüzde 18'den 8'e inecek. Yıl sonuna kadar devam edecek.

BEYAZ EŞYA SEKTÖRÜNDE:

Beyaz eşyada da yıl sonuna kadar ÖTV'yi sıfıra indiriyoruz.

OTOMOTİV SEKTÖRÜNDE:

* 1600 CC altı motorlu araçlarda ÖTV uygulamasında 15'er puanlık indirime gidiyoruz.

* Ticari araçlarda KDV'yi yüzde 18'den yüzde 1'e indiriyoruz.

* Çok önemli adımlar ekonomimizin daha hızlı ilerlemesi için yıl sonuna kadar bu adımları işleyeceğiz. Bire bir ben takip ediyorum.

"EN KÖTÜSÜNÜ GERİDE BIRAKTIK DEMİŞTİM"

* Eylül enflasyonu için en kötüsünü geride bıraktık demiştim. Adım adım iyileşmeyi sağlayarak bu trend devam edecek. Birileri Türkiye için kriz çığırtkanlığı yapsa da ekim ayı enflasyonu ile inşallah ne kadar güçlü bir süreç ve pozitif gelişmelerle teker teker bu olumlu gelişmeleri göreceğiz.

* Eksiklerimizi performanslarımızı hayata geçiriyoruz. Vergi mevzuatının sadeleşmesi ve vergi süreçlerinde daha etkin metotların sürprizlenmesi için tüm bu adımlar hayata geçireceğiz.

http://www.hurriyet.com.tr/ekonomi/son-dakika-bakan-albayraktan-onemli-mesajlar-41004347

Vergi Yargılamasında Kanıt Yükü

213 sayılı VUK’un 3.maddesinin 2365 sayılı kanunun 1.maddesi ile değişen şekli uyarınca (B) fıkrasında yer alan ispat veya kanıt başlığı altında vergi hukukunda ispat müessesi düzenlenmiştir. Madde hükmüne göre ispat: vergilendirmede vergiyi doğuran olay ve bu olaya ilişkin işlemlerin gerçek mahiyeti esastır. Vergiyi doğuran olay ve bu olaya ilişkin işlemlerin gerçek mahiyeti yemin hariç her türlü delille kanıtlanabilir. Ancak, vergiyi doğran olayla ilgisi doğal ve açık bulunmayan tanık ifadesi kanıtlama aracı olarak ileri sürülemeyecektir. Ekonomik ve ticari ve teknik geleneklere uymayan veya hadisenin niteliğine göre normal ve rutin olmayan bir durumun öne sürülmesi durumunda kanıt külfeti olarak bunu iddia eden taraf iddiasını ispat etmek zorundadır.(1)

Hukukta ispat, maddi ve manevi olguların doğruluğu hakkında hakimde kanaat uyandırmak için lüzumlu delillerin sunulması şeklinde tanımlanmaktadır. Bu itibarla ispat, uyuşmazlık konusu olayların ortaya çıkartılması ve belirlenmesi suretiyle hakimi iknaya yönelik bir çaba olmaktadır. Vergi yargılaması hukuku açısından ispatı, bir vergi ilişkisinin temelindeki maddi olayın ve suçlularda manevi unsurun, vasıta olarak delillerden yararlanmak suretiyle ortaya konulması olarak tanımlamak mümkündür.(2)

İspat hukukunda ispat yüküne ilişkin olarak benimsenen ilkeye göre, hukukta iddia sahibi iddiasını ispat ile yükümlüdür. Nitekim, Türk Medeni Kanunu bu ilkeyi, “Kanunda aksine bir hüküm bulunmadıkça, taraflardan her biri, hakkını dayandırdığı olguların varlığını ispatla yükümlüdür” şeklinde hükme bağlamaktadır (m.6). bu hükümden de anlaşılacağı gibi, belli durumlarda ispat yükü yer değiştirebilmektedir.

Genel olarak, kanıt gösterme ve beyan yükümü, tarafların ileri sürmüş olduğu iddiaları veya aleyhine ileri sürülen iddiaların tersini kanıtlamak için bu amaçları gerçekleştirmeye elverişli araçlar yani kanıtlar yoluyla hakimi ikna işidir.(3)

Kanıt gösterme kuralları, ispat işinin şeklini veya usulünü düzenlemektedir.(4) Kanıt gösterme kavramı, yargısal bir kavram olup, kanıt gösterme kuralları, yargılama hukuku alanına girmektedir.(5)

İdari yargıda deliller çoğu zaman davalı durumunda bulunan idarenin elindedir. Davacı iddiasını ispatlamak için idarenin elinde bulunan işlem dosyasının getirilmesini ya da idarenin elindeki delillerin tespitinin yapılmasını isteyebilir.(6)

Vergi davalarında, İYUK md. 31/2 hükmü ile yapılan yollama gereğince medeni yargılamada var olan hükmün geçerli olacağı söylenebilir. Yani kendi lehine hüküm çıkarmak amacıyla bir iddiayı ileri süren kişi iddiasının ispatı yükünü üzerine almış olmaktadır.(7)

Vergi hukukunda vergilendirmeye mesnet olan olguların hayatın normal akışına uygun biçimde gelişmiş olduğu hayatın normal akışı ile birlikte gelen, iktisadi, ticari ve teknik gereklerin vakıaları şekillendirilmiş olduğu kabul edilir. Bu nedenle vakıaların olağan akış dışındaki durumlarının ispat yükü bu durumları iddia eden tarafa düşmektedir.(8)

VUK’un 3 maddesinin 3.fıkrasında, iktisadi, ticari ve teknik icaplara değinilmesi ile genel objektif koşullara uymayan durumlarda ispat yüküne olayın özelliğine göre normal ve mutat olmayan demek suretiyle de sübjektif durumlarda ispat yükü ile ilgili kural getirilmiştir.(9)

Danıştay 4.Dairesi tarafından verilen bir kararda; “Salt re’sen takdir sebebinin bulunması, ortada somut bilgi ve belge bulunmadan, varsayım ya da kanaate dayalı olarak vergileme yapılmasını gerektirmez.” Şeklinde karar verilmiştir. Karar gerekçesinde de belirtildiği gibi re’sen vergi tarhının amacı mükelleflerin varsa beyan dışı bıraktıkları gelirlerini, gerçeğe en yakın biçimde saptayabilmektedir. Karar gerekçesinde belirtildiği gibi salt, re’sen takdir nedeninin bulunması matrah takdiri için yeterli görülmeyip, ayrıca ortada somut bilgi ve belge bulunması koşuluna bağlanmıştır.(10)

Sonuç olarak, bir işlemi yapan ve bu işlemi ile karşı tarafı yükümlülük altına sokan taraf ile anılan işleme muhatap olan karşı taraf, iddialarını her zaman için ispat ile mükelleftirler. Nazlı Gaye Alpaslan

https://www.hurses.com.tr/av-nazli-gaye-alpaslan/vergi-yargilamasinda-kanit-yuku/haber-22500

--------------------

(1) VUK md.3

(2) Öncel – Kumrulu – Çağan, s.199

(3) UMAR Bilge-YILMAZ Ejder, “İspat Yükü”, 2. Baskı, İstanbul 1980, s.32

(4) Umar-Yılmaz, age., s.32’den KUHN, s.26

(5) Umar-Yılmaz, age. 32

(6) GÖZÜBÜYÜK, age., s.342

(7) KELLECİ Fatma, “Vergi Yargısında İspat ve İspat Araçları”, Yayımlanmamış Yüksek Lisans Tezi, Eskişehir, 1992.

(8) Kaneti, age., s.342

(9) Öncel-Kumrulu-Çağan, age., s.244-245

(10) Dnş. 4. D. nin 24.2.2005 gün ve E:2004/780-K:2005/274 sayılı kararı.

VUK 502 – Vergi Usul Kanunu Genel Tebliği (Sıra No: 483)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 502)

31 Ekim 2018 Tarihli Resmi Gazete

Sayı: 30581

Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

MADDE 1 – 30/9/2017 tarihli ve 30196 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 483)’nin 4 üncü maddesinin birinci fıkrasında ve 5 inci maddesinin birinci fıkrasında yer alan “1/10/2018” ibareleri “1/1/2019” şeklinde değiştirilmiştir.

MADDE 2 – Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3 – Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

31/12/2017 Tarihinden Önce Yapılmış Ruhsatsız veya Ruhsat ve Eklerine Aykırı Yapılar İçin Yapı Kayıt Belgesi Başvuru Süresinin 31/12/2018 Tarihine Kadar Uzatılmasına Dair Karar (Karar Sayısı: 257)

31 Ekim 2018 Tarihli Resmi Gazete

Sayı: 30581

Karar Sayısı: 257

31/12/2017 tarihinden önce yapılmış ruhsatsız veya ruhsat ve eklerine aykırı yapılar için Yapı Kayıt Belgesi başvuru süresinin 31/12/2018 tarihine kadar uzatılmasına, 3194 sayılı İmar Kanununun geçici 16 ncı maddesi gereğince karar verilmiştir.

30 Ekim 2018

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

Rapor Parası Nasıl Alınır?

Sigortalı olarak çalışanlar sağlık sorunları nedeniyle raporlu oldukları sürelerin SGK tarafından nasıl geri ödendiğini merak ediyor… Rapor parası nasıl alınır? SGK rapor parası sorgulama hakkında merak ettiğiniz tüm detaylar haberimizde…

RAPOR PARASI NEDİR?

Geçici iş göremezlik, sigortalı bir çalışanın, hastalık, iş kazası, doğum gibi durumlarda Sosyal Güvenlik Kurumu tarafından yetkilendirilmiş olan sağlık kuruluşları veya hekim raporlarında yazan istirahat süresince geçici bir süre iş yapamamasıdır. Sağlık kuruluşlarından alınan belge ile işe gidemedikleri süre için Sosyal Güvenlik Kurumunun kişiye ödediği ücrete de rapor parası denmektedir.

RAPOR PARASI NASIL ALINIR?

Rapor parasının alınabilmesi için öncelikle işçinin raporu alıp işverene vermesi gerekmektedir. İşveren de, bu sağlık raporunu 5 gün içinde e-rapor sistemine girer. SGK yetkililerince incelenen rapor uygunluk durumunda onaylanır. Onaylanan rapor için PTT'ye ödeme talimatı gönderilir. Ardından da işçiye SMS gönderilir. Ve son olarak işçi PTT'ye giderek rapor parasını alır.

SGK rapor parası sorgulama işlemi E Devlet, Ziraat Bankası ve PTT üzerinden yapılabilmektedir. Ancak SGK rapor parası sorgulama işlemi öncesinde bilinmesi gereken önemli ayrıntılar bulunmaktadır. Bu ayrıntıların başında ise raporunuzun kaç gün olduğu yer almaktadır. Eğer raporunuz 3 gün ve daha fazla ise bu durumda tarafınıza SGK Rapor parası ödemesi yapılacaktır. Ancak raporunuz 3 günün altında ise sigorta tarafından bir ödeme yapılmayacaktır.

SSK rapor parası sorgulama işlemi, E-devlet şifresi ve Türkiye Cumhuriyeti vatandaşlık numaranız ile dijital ortamda internet üzerinden çok kolay ve ücretsiz bir şekilde yapılabilmektedir. Daha önce bu işlem için iki resmi internet sitesi bulunmaktaydı. Ancak E-SGM resmi internet sitesinin kapatılması nedeni ile artık şifresiz işlem yapılması mümkün değildir. İşlemler yalnızca E-Devlet resmi sitesinden E-Devlet şifresi ile güvenli bir şekilde gerçekleştirilmektedir.

Öncelikle e-Devlet üzerinden E-Devlet şifresi ile SSK rapor parası sorgulama işlemini gerçekleştirebilmek için öncelikle E-Devlet şifresine sahip olmanız gerekmektedir. Eğer E-Devlet şifresine sahip değilseniz size en yakın merkez PTT şubesine nüfus cüzdanınız ile birlikte giderek E-Devlet şifresi alma başvurusunda bulunmanız gerekmektedir. Başvurunuzu yaptıktan sonra 2 TL işlem ücreti ödeyip E-Devlet şifrenizi size özel kapalı bir zarf içerisinde teslim alabilirsiniz.

E-Devlet şifrenizi aldıktan sonra veya zaten E-Devlet şifresine sahipseniz; SSK rapor parası sorgulama işleminizi gerçekleştirebilmek için (https://www.turkiye.gov.tr/4ab-isgoremezlik-odemesi-gorme) bağlantı adresine tıklamanız gerekmektedir. Bağlantıya tıkladıktan sonra karşınıza çıkacak olan sayfada bulunan “Kimliğimi Şimdi Doğrula” seçeneğine tıklayınız. “Kimliğimi Şimdi Doğrula” seçeneğine tıkladıktan sonra karşınıza çıkacak olan platformda kimliğinizi doğrulamak için T.C. kimlik numaranız ve E-Devlet şifrenizi yazmanız gerekmektedir. T.C. kimlik numaranızı ve E-Devlet şifrenizi eksiksiz ve doğru bir şekilde ilgili alanlara yazdıktan sonra “Sisteme Giriş Yap” seçeneğine tıklayınız. Tıkladıktan sonra SGK rapor parası sorgulama işleminizi gerçekleştirmiş olacaksınız.

SGK Prim Sorgulama Ve Hizmet Dökümü Görüntüleme

Sigorta ile ilgili işlemler vatandaşlar tarafından en çok takip edilen ve e Devlet üzerinden kolaylıkla yapılabilen konuların başında gelmektedir. Haberimizde T.C Kimlik no ile SGK prim sorgulama ve hizmet dökümü sorgulama ile ilgili merak ettiğiniz tüm detayları bulabilirsiniz…

SGK PRİMİ NASIL SORGULANIR?

E Devlet şifresi olan vatandaşlar E Devlet’e giriş yaparak SGK hizmet dökümüne ulaşabilir.

E Devlet (https://giris.turkiye.gov.tr/Giris/) sistemine şifrenizle giriş yaptıktan sonra arama bölümüne ‘SGK Tescil ve Hizmet Dökümü’ yazınız. Karşınıza çıkacak olan sayfada ‘Sosyal Güvenlik Kurumu/SGK Tescil ve Hizmet Dökümü’ (https://www.turkiye.gov.tr/sgk-tescil-ve-hizmet-dokumu) sekmesine tıklayınız. Karşınıza çıkacak olan ekranda, hangi sigorta türüne kayıtlıysanız 4A/4B/4C, ona dair sigorta dökümüne ulaşabilirsiniz. SGK prim gününüzü görebilirsiniz.

Hizmet dökümünü barkotlu veya kâğıt şeklinde alabilirsiniz. Eğer sizden istenen belgenin internet üzerinden gönderilmesi gerekiyorsa sol üstte ‘Barkodlu Belge Oluştur’ sekmesine tıklayıp belgeyi oluşturabilirsiniz. İndir butonu ile indirdikten sonra gerekli mercilere gönderebilirsiniz.

Eğer kâğıt belge alacaksanız. Sağ üstteki ‘Yazdır’ butonuna tıklayıp çıktısını alabilirsiniz.

E DEVLET ŞİFRESİ OLAMADAN SGK PRİMİ SORGULANABİLİR Mİ?

Vatandaşların merak ettiği başka bir soruysa ‘E Devlet şifresi olamadan SGK prim sorgulanabilir mi?’ Bu sorunun cevabı hayır. E Devlet şifresi olmadan SGK primi sorgulayamazsınız.

E DEVLET ŞİFRESİ NASIL ALINIR?

Şifreyi, şahsen başvuru ile, üzerinde T.C. Kimlik numarasının bulunduğu fotoğraflı kimliğin(nüfus cüzdanı, evlilik cüzdanı, pasaport ve ehliyet, avukat kimlik kartı, mavi kart, ikamet tezkeresi, hakim ve savcı kimlik kartları, süresi dolmamış (geçerli) çalışma izin kartı) ibraz edilerek Yurt içinde PTT Merkez müdürlüklerinden veya yetkili şubelerden alınabilir.

E-Devlet şifresi yurt dışında Elçilik ve Konsolosluklardan temin edilebilir. Bağlı bulunulan dış temsilciliklerden konuyla ilgili detaylı bilgi alınabilir.

Bununla birlikte, mobil imza, elektronik imza veya internet bankacılığı kullanılıyorsa, e-Devlet Kapısına bunlardan biri ile giriş yaptıktan sonra şifre oluşturulabilir. Pilot il olan Bolu'da kullanılan elektronik kimlik kartı ile de Türkiye.gov.tr adresine giriş yapılabilir ve şifre oluşturulabilir. https://www.sozcu.com.tr/2018/ekonomi/t-c-kimlik-no-ile-sgk-prim-sorgulama-ve-hizmet-dokumu-goruntuleme-oub1-2709135/

Emeklilik Planlama mı “2018 mi Yoksa 2019’da mı Emekli Olsam?” Sorusu mu Önemli?

Emeklilik insanın çalışma yaşamından düşmesinden sonraki hayatıdır. Her yaşın güzelliği vardır derler ama emeklilik dönemi bireyler için görece olarak hastalıklarla, düşkünlükle daha çok mücadele edildiği bir dönemdir. O nedenle de parasal desteğe daha çok ihtiyaç olabilir. İşte bu dönemde bireyin en sadık dostu emeklilik hakkı olacaktır.

Gençler emeklilik düşlemez, giderek çoklarının gençliğinde “Sigorta istemem sen bana parasını ver gösterme” demişliği vardır. Taşı sıksa suyunu çıkarmaktadır, buna güvenir. Bunların istisnasız hepsi de ileri yaşlarda ya da bir vakitsiz ağır hastalık veya kaza halinde derin pişmanlık yaşarlar.

Bir kesim de bağımsız çalışmakta ve iyi de para kazanmakta olanlar arasından çıkar. İyi para kazandığı içi yüksek hayat standardı içinde yaşayanlardan bazıları bu standardın etkisinde kalarak emeklilik hakkını küçümser ve “Oooo emekli aylığına kaldıysak öldük” der ve hiç bu konuya özen göstermez.

Oysa emeklilik hayatında en önemli desteğin biri sadık bir eş ise diğer bir önemli destek emekli aylığıdır. Zira mala mülke haciz gelebilir tüm maddi birikim kaybedilebilir ama emekli aylığı tuğla gibi durur, destek olmayı sürdürür.

Elbette gerçek emekliliği kastediyorum. Bugünlerin flaş gündem konusu “BES”i kastetmiyorum elbette. Zira ölene kadar destek ile bir ilgisi olmayan, daha çok yatırım danışmanlığını andıran bu tasarruf uygulamasını bildiğimiz anlamda emeklilik olarak görmek mümkün değil.

Gerçek emeklilik kamunun Sosyal Güvenlik Kurumu eliyle sağladığı emeklilik, ondan bahsediyorum. Ama burada da bir handikap var, halkımızın “Saldım çayıra Mevlam kayıra” anlayışından kaynaklanan vurdumduymazlığı. Bu huyu ona çok kaybettiriyor, o bunun farkından oluyor veya olmuyor ama kaybettiriyor.

Kimi her ay prim ödüyor, bankaya yatırır gibi her ay prim yatırıyor, ama bu prim neyine yarıyor ya da yaramıyor, üzerinde hiç düşünmüyor.

Kimi bir dönem prim ödemiş bir gayretle iyi bir hakka kavuşacak ama oralı bile değil, üstelik ihtiyacı da varken. 1965 sigorta girişi olup 15 yıldan beri 3600 günle emekli aylığı alabilecek iken hala emekliliğe hak kazanamamışlar olabiliyor.

Oysa emekliliğine 3 yıl kalan 5 yıl kalan veya 10 yıl kalanın bile vakit yitirmeksizin emekliliğini planlaması gerekiyor. Aksi halde bir kesim vakit yitirirken bir kesim boş yere parasını her ay götürüp çöp tenekesine atmış oluyor.

Bütün bunları atlayan halkımızdan 2018 yılının son üç ayında emekliliğe hak kazananlardan bazıları bugünlerde şunu merak ediyor, şimdi mi emekli olsam, yeni yılın ilk ayında mı?

İşte yazımın başlığını da bu amaçla attım, oysa bugünleirn gözde sorusu olsa da "Hangi yıl" sorusu emeklilik planlamasının son adımlarından sadece biridir.

2018 yılı ikinci altı aylık dönemindeki % 9,17 ve ilk altı ayındaki % 5,69 oranları 2018 yılında emekli olanların yararlandığı bir aylık unsuru. 2019 yılında emekli olacaklar ise halen belli olmayan ama yüzde 25’ler gibi tahmin edilen 2018 yılı total TÜFE oranı ile ülke büyüme hızı oranından müteşekkil yeni bir güncelleme katsayısı ile kazançlarını bir fazla çarpan ile güncelletmek hakkını elde edecekler. Ocak ayı enflasyon farkını ise zaten her iki kesim de almış olacak.

Tabii 2018 yılında emekli olan örneğin Kasım ayında olan Ocak ayında olana göre iki maaş daha fazla almış olacak. İşte bam teli de burada, oransal fazlalığın tutarı ile kayıp iki maaşın tutarı kaç yılda birbiriyle eşitlenecek, kararda bu nokta önemli.

Eylül ayı dâhil TÜFE oranı henüz % 24,80 olup 2018 yılının son üç ayının ne getireceği henüz belli olmamakla birlikte mevcut fiyat artışları göz önüne alındığında yıllık bu oranın biraz daha üzerinde oluşabilecektir.

Güncelleme katsayısını oluşturan TÜFE dışındaki diğer unsur olan ülke büyüme hızı (Yüzde 30’u) ise Nisan ayında belli olacağından 2019 yılı başlarında bağlanan aylıklar o tarihte bir daha güncellenecektir.

Bu fazla güncelleme katsayısından net kazanım sigortalının gün sayısının üç döneme dağılımına, bağlanacak aylığın düşüklüğü ya da yüksekliğine göre değişeceğinden herkes için kişiye özel bir hesaplama yapılarak net farkın görülüp ona göre karar verilmesinde yarar bulunuyor.

Son tahlilde; 2018 sonunda mı yoksa 2019 başında mı emekli olsam sorusu bazıları için elbette önemlidir, ancak emeklilik planlaması herkes için çok daha önemlidir. Şevket Tezel

Emekli Aylığı Hesaplamasını Hatalı Yapan Bilirkişiye Yargıtay Cevabı

Nitelikli hesaplama da özellikle yargı da görülen davalardan biri de bilirkişi verilen hatalı emekli bağlama dosyalarında hata yapan bilirkişi dosyaları tekrar bilirkişi geri veriliyor.

Onun için nitelikli bilirkişi hesaplaması gereken dosyalar da SSK-BAĞ-KUR hakkında emekli aylıkları nasıl hesaplanır konusuna hakim bilirkişilere dosya verilmesi gerekir.

T.C YARGITAY 10. HUKUK DAİRESİ Esas No. 2017/3535 Karar No. 2017/7013 Tarihi: 18.10.2017 YAŞLILIK AYLIĞININ HESAPLANMA ESASLARI AYLIK BAĞLAMA ORANI

Dava, davacının eksik hesaplanan yaşlılık aylığı miktarının tespiti istemine ilişkindir.

Kurum vekili tarafından temyiz edilmesi üzerine temyiz isteğinin süresinde olduğu anlaşıldıktan ve Tetkik Hakimi ... tarafından düzenlenen raporla dosyadaki kağıtlar okunduktan sonra işin gereği düşünüldü ve aşağıdaki karar tespit edildi. Mahkemece, bozma ilamına uyularak yapılan yargılama neticesinde bozmanın gereği tam olarak yerine getirilmediği, hükme esas alınan bilirkişi raporunda bozma kararında belirtilen yasal yönteme uygun hesaplama yapılmadığı anlaşılmaktadır.

01.01.2000 öncesi ve sonrasında çalışmaları bulunan sigortalı yönünden öncelikle, 5510 sayılı Kanunun 41. maddesinin 5. fıkrasının “Bu Kanunun yürürlük tarihinden sonraki sürelere ait borçlanmalarda; borçlanılan prime esas gün sayısı borçlanılan ilgili aylara mal edilir. Seçilen prime esas kazanç, borcun ödendiği tarihteki prime esas asgarî kazanca oranlanarak, söz konusu oran ilgili ayın prime esas asgarî kazancı ile çarpılır. Bulunan tutar, ilgili ayın prime esas kazancı kabul edilir. Ancak hesaplanan prime esas kazanç hiçbir suretle o ayın prime esas azamî kazancını geçemez.” yönündeki hükmü doğrultusunda; yurtdışı hizmet borçlanması yapmak suretiyle kazanılan hizmetlerde prime esas kazançların belirlenmesi için borçlanılan prime esas gün sayısı yurt dışında fiili olarak çalışmanın geçtiği aylara mal edilecek, “günlük borçlanılan tutar :borçlanma bedelinin ödendiği tarihteki günlük prime esas kazanç alt sınır tutarı” formülü ile (somut olayda 35,00 / 23,10 ) elde edilecek oran, fiili çalışmaların geçtiği ayın asgari prime esas kazancı ile çarpılarak bulunan tutar, ilgili ayın prime esas kazancı kabul edilecektir. Ancak hesaplanan prime esas kazanç hiçbir suretle o ayın prime esas asgari kazancının altına inmeyeceği gibi azami kazancını da geçemeyecektir.

Hükme esas alınan bilirkişi raporunda, 5510 sayılı Kanun'un 41'inci maddesinin beşinci fıkrasına göre, aylık hesabına esas alınan prime esas kazanç tutarlarının; borçlanmaya esas bir gün için tercih edilen günlük prime esas kazanç tutarının, borcun ödendiği tarihteki günlük prime esas kazanç alt sınırına bölünmesi ile elde edilecek oranın fiili çalışmaların geçtiği ayın asgari prime esas kazancı ile çarpılması ve bu şekliyle tespit edilen prime esas kazancın hiçbir suretle o ayın prime esas asgari kazancının altına inmeyeceği gibi azami kazancını da geçemeyeceği hususu da dikkate alınarak tespit edilmesi gerekirken; bilirkişi tarafından belirtilen yönteme uygun olmayan hesaplama yapılarak aylık hesabına esas alınan prime esas kazanç tutarlarının hatalı belirlendiği, bu şekliyle A1 kısmi aylığının hesabında esas alınan göstergenin ve ABO1’in, A2 kısmi aylığının hesaplanmasında esas alınan Ortalama Yıllık Kazancın ve 2008 sonrası Kısmi Aylığın (B Aylığı) hesaplanmasında esas alınan Ortalama Günlük Kazancın yanlış olarak hesaplandığı anlaşılmıştır. Yukarıda açıklanan yasal yönteme uygun olmayan hesaplama yapıldığı için anılan rapor hüküm kurmaya elverişli değildir. Hal böyle olunca, öncelikle, yukarda açıklanan ilkeler doğrultusunda alanında uzman bilirkişi ya da bilirkişi heyetinden aylık hesabı yönünden denetime elverişli rapor alınıp irdelenerek, varılacak sonuca göre karar verilmesi gerekirken, eksik araştırma sonucu yazılı şekilde hüküm kurulması, usul ve yasaya aykırı olup, bozma nedenidir. Mahkemece, bu maddi ve hukuki olgular göz önünde tutulmaksızın, eksik inceleme ve araştırmayla yazılı şekilde hüküm kurulması, usul ve yasaya aykırı olup bozma nedenidir. O hâlde, davalı Kurum vekilinin bu yönleri amaçlayan temyiz itirazları kabul edilmeli ve hüküm bozulmalıdır. SONUÇ: Temyiz edilen hükmün yukarıda açıklanan nedenlerle BOZULMASINA, 18.10.2017 gününde oybirliğiyle karar verildi.

Yargıtay kararını dikkatli okunması ve bilirkişiler alınan bu karar çerçevesinde pratik yapmaları gerekir.

Emekli aylığı hesaplamasında dosya alan nitelikli bilirkişiler buna göre hesaplama yeteneklerini geliştirmeleri gerekiyor. VEDAT İLKİ This email address is being protected from spambots. You need JavaScript enabled to view it. 0541561962 Tel/whatsapp

2019 Programında İşsizlik Fonunda Devlet Katkısı Azaltılıyor

Resmi Gazete’de yayımlanan 2019 Programı’nda İşsizlik Sigortası Fonu ile ilgili yeni yıl hedeflerine de yer verildi. Programa göre, 2018 yılında fona işçi ve işveren primlerinden 13 milyar 823 milyon lira gelir sağlanacak. Devlet de prim gelirlerinin 3’te 1’i oranında, 4 milyar 608 milyon lira katkı sağlayacak.

2019 PROGRAMI’NDA İŞSİZLİK FONU AYRINTISI

Önceki yıllarda da fona işçi ve işverenden toplanan prim gelirlerinin 3’te 1’i oranında devlet katkısı yapıldı. 2017’de 11 milyar 666 milyon liralık prim gelirine karşılık 3 milyar 895 milyon lira; 2016’da da 9 milyar 930 milyon lira prim gelirine karşılık 3 milyar 310 milyon lira devlet katkısı yapıldı.

2019 yılında ise fona işçi ve işverenden 15 milyar 714 milyon lira tutarında prim geliri öngörülüyor. Buna karşılık gelecek yıl 2 milyar 619 milyon lira devlet katkısı sağlanacak. Devlet katkısı tutarı, prim gelirlerinin 6’da 1’ine düşecek.

DEVLET KATKISI 0.5 PUANA MI İNECEK?

İşsizlik Sigortası Fonu’na işçinin brüt ücretinin yüzde 2’si oranında işverenden, yüzde 1’i oranında işçiden prim kesiliyor. Devlet de yüzde 1 oranında katkı sağlıyor. Gelecek yıl devlet katkısı tutarının, işçi ve işveren primi gelirlerinin 6’da 1’i düzeyinde öngörülmesi, devlet katkısının yüzde 0.5’e indirileceğine işaret olarak değerlendirildi.

2019’da fonun toplam 41.3 milyar lira gelir elde etmesi, buna karşılık 20.6 milyar lira harcama yapması öngörüldü. 2018’de ise 34.1 milyar lira gelire karşılık 23.1 milyar lira harcama yapılacağı tahmin ediliyor. Buna göre, gelecek yıl işsizlik maaşı, kısa çalışma ödeneği ve ücret garanti fonundan yapılacak harcamalar bu yıla göre 4.5 milyardan 6.2 milyar liraya yükselecek. Buna karşılık, fondan istihdamı teşvik ve aktif işgücü programları için yapılan giderler 18.6 milyar liradan 14.3 milyar liraya inecek.

BİREYSEL HESABA DAYALI KIDEM TAZMİNATI

Yeni Ekonomi Programı’nın (YEP) ardından, 2019 Programı’nda da kıdem tazminatı fonuna yer verildi. Programda, sosyal taraflarla diyalog içerisinde tüm işçiler açısından erişilebilirliğin sağlanacağı, bireysel hesaba dayanan bir kıdem tazminatı sistemi oluşturulacağı, bu konudaki çalışmaların yıl sonuna kadar tamamlanacağı belirtildi.

İSTİHDAM TEŞVİKLERİ YENİDEN YAPILANDIRILACAK

İstihdam teşviklerinin etki analizi yapılacak. Bu çalışma sonucunda ortaya çıkan ihtiyaçlara göre, gençleri, kadınları ve sosyal yardım alanları istihdama dahil etmek amacıyla hedef grup, sektör, bölge odaklı biçimde aktif işgücü programları ve teşvikler yeniden yapılandırılacak.

SGK’DAN HAKSIZ AYLIK ALANLARA VERİ MADENCİLİĞİYLE ÖNLEM

Sosyal Güvenlik Kurumu’ndan (SGK) haksız gelir veya aylık alınmasını önlemeye yönelik tedbirler alınacak. Bu kapsamda, mevcut veri altyapısında, veri madenciliği teknikleriyle sahtecilik analizleri ve büyük veri analizleri gerçekleştirilecek.

PRİME ESAS KAZANCI AZALAN SİGORTALIYA SGK’DAN SMS

SGK, sigortalıların prime esas kazançlarını sürekli takip edecek. İşverenin bildirdiği prime esas kazancı belli oranın üzerinde azalan sigortalılara SGK’dan SMS gönderilerek bilgi verilecek.

ESNEK ÇALIŞMADA İKİNCİL MEVZUAT ÇIKARTILACAK

Esnek çalışma biçimlerinin uygulamaya konulması amacıyla yürütülen çalışmalar tamamlanacak. İşgücü piyasasına girişlerin kolaylaştırılması amacıyla esnek çalışma biçimlerinin uygulanmasına yönelik ikincil mevzuat çalışmaları tamamlanacak. Yarım çalışma ödeneğinin etkin şekilde uygulanması sağlanacak.

GENÇLER EĞİTİME VE İSTİHDAMA YÖNLENDİRİLECEK

Çocuk işçiliğinin önlenmesi amacıyla gezici ve geçici tarım işlerinde çocuk işçiliğiyle mücadele edilecek. Sokakta yaşadığı, çalıştırıldığı tespit edilen çocuklar ile gezici ve geçici tarım işçisi ailelerin çocuklarının eğitim sistemi ile bağlantısı güçlendirilecek.

Eğitimde ve istihdamda yer almayan gençlerin profilleri belirlenerek, durumlarına uygun eğitime, işgücüne ve istihdama yönlendirici programlar geliştirilecek. https://www.haberturk.com/issizlik-fonuna-devlet-katkisi-azalacak-mi-2197732-ekonomi

{kind=link}