Mehmet Özdoğru

İhracat Bedeli İçin Genelge Yayımlandı

TCMB'nin ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlendiği "İhracat Genelgesi" yürürlüğe girdi.

Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yayımladığı "İhracat Genelgesi" ile ihracat bedellerinin yurda getirilmesine ilişkin usul ve esaslar düzenlendi.

Hazine ve Maliye Bakanlığı tarafından ihracat bedelleri hakkında hazırlanan ve 4 Eylül 2018 tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ e istinaden TCMB'nin "İhracat Genelgesi", bankanın internet sitesinde yayımlandı.

Bakanlığın ilgili tebliğinin yürürlüğe girdiği tarihten itibaren fiili ihracatı gerçekleştirilen işlemlere ilişkin ihracat bedellerinin yurda getirilme süresinin fiili ihraç tarihinden itibaren 180 günü geçemeyeceği, bedellerin ithalatçının ödemesini müteakip doğrudan ve gecikmeksizin yurda getirilmesinin esas olduğu belirtilen genelgede, ihracat bedellerinin en az yüzde 80’inin bir bankaya satılacağı ve ihracat bedellerini alan banka tarafından döviz alım belgesinin düzenleneceği bildirildi.

İhracat bedellerinin tahsil şekilleri, ilgili şirket ve bankaların düzenleyeceği belgeler, ihracat bedelinin tespiti ve transferi ile ilgili usul ve esasların belirlendiği genelgede, hizmet ihracatı, transit ticaret, Türkiye’de ikamet etmeyenlere özel fatura ile yapılan satış, Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satış ve mikro ihracat işlemlerinde ihracat bedellerinin tamamının tasarrufunun serbest olduğu kaydedildi. Kaynak: AA

06.11.2018 tarihinde, Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar'a İlişkin Tebliğ'e istinaden Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yayımladığı "İhracat Genelgesi" ile ihracat bedellerinin yurda getirilmesine ilişkin usul ve esaslar düzenlenmiştir. Söz konusu Genelge'nin gümrük boyutunu ilgilendiren kısımları aşağıda yer almaktadır.

Açıklamalar

Genelge uyarınca;

- 04.09.2018 tarihinden itibaren geçerli olmak üzere fiili ihracatı gerçekleştirilen işlemlere ilişkin ihracat bedellerinin yurda getirilme süresi, fiili ihraç tarihinden itibaren 180 günü geçmeyecektir. Serbest bölgelere yapılan satışlara ilişkin bedeller de bu kapsamda değerlendirilmiştir.

-

İhracat bedellerinin en az %80'inin bankaya satılacağı ve söz konusu satışa ilişkin Döviz Alım Belgesi (DAB) düzenleneceği belirtilmiştir.

-

İran ve Suriye'ye yapılan ihracatlar döviz bedellerinin yurda getirilmesi ve bankalara satılmasına ilişkin uygulamadan muaf tutulmuştur.

-

İhracat bedellerinin Türk parası veya döviz üzerinden yurda getirilmesi esas olup, farklı bir döviz cinsinden de ihracat bedellerinin getirilmesine izin verilmiştir.

-

Mikro ihracat ve yurt içinde ihracat olarak sayılan teslimlerde kapsam dışında tutulmuştur.

-

Peşin bedel karşılığı ihracatın 24 ay içerisinde yapılması zorunludur. Bu sürenin geçilmesi veya ihracat bedelinin iade edilmesi durumunda, bu durum prefinansman kredisi olarak değerlendirilecektir.

-

İhracat bedelinin tespitinde ihracat beyannamesinin 22 No.lu kutusunda yer alan döviz cinsi ve tutarının dikkate alınacağı belirtilmiştir.

-

İhracat fiyatında değişiklik olması ve ihracat kıymetinin artması durumunda, ihracatçının talebi ve fiyat değişikliğine ilişkin faturanın ibrazı üzerine fark tutarın ihracat bedeli olarak alışının mümkün olduğu belirtilmiştir. İhracat kıymetinde bir azalma olması durumunda fark tutarın hesap kapma esnasında dikkate alınmayacağı belirtilmiştir.

-

Yurt dışına geçici ihracı yapılan eşyaların, kesin ihracata dönüştürülmesi durumunda, bu bedellerin de yurda getirilme zorunluğuna ilişkin açıklamalarda bulunulmuştur.

-

İndirim ve mahsup işlemlerinin düzenlendiği madde uyarınca, ihracat bedellerinin yurda getirilme süresi içerisinde, gümrük beyannamelerinin ibraz edilmesi kaydıyla mahsup edileceği belirtilmiştir.

-

Mahsup işleminin gerçekleşebilmesi için mahsup edilecek döviz bedelinin mahsup tarihinden önce alışının yapılmamış olması gerekir.

-

Mahsuben ödemede farklı döviz kurları söz konusu ise, hesaplama mahsup tarihindeki Merkez Bankası çapraz kurlar esas alınarak yapılacaktır.

-

Aracı ihracat vasıtasıyla yapılan ihracatta ihracatçının onayı ile imalatçı veya tedarikçiler de mahsup işleminden istifade edebilirler.

- Mahsup işleminin sonunda, kalan tutarın % 80'nin bankaya satılması gerektiği bildirilmiştir.

Söz konusu Genelge yayımı tarihinde (06.11.2018) yürürlüğe girdi.

SGK Primlerinin Ödenme Şekilleri

KDV İadesinin Mahsubu aracılığı ile Ödenebilir

Vergi İndirimi (Vergiye Uyumlu Mükelleflere Vergi İndirimi)

T.C.

GELİR İDARESİ BAŞKANLIĞI

İstanbul Vergi Dairesi Başkanlığı

Gelir Kanunları Gelir ve Kurumlar Vergileri Grup Müdürlüğü

Sayı: 62030549-120[mük121-2018/237]-E.548774

Tarih: 11.06.2018

Konu: Vergi indirimi (Vergiye uyumlu mükelleflere vergi indirimi)

İlgi: 21/02/2018 tarihli ve 600945 sayılı özelge talep formunuz.

İlgide kayıtlı özelge talep formunda, Şirketinizin 12/2/2016 tarihinde 10.000 TL tutarındaki ihracat istisnasından doğan KDV iade talebinin 958,92 TL lik kısmına, Gümrük ve Ticaret Bakanlığı …….. Gümrük Müdürlüğünün …….. Vergi Dairesine göndermiş olduğu yazılara istinaden daha önce ihraç edilen ve KDV açısından ihracat istisnasına konu malların ithal edilmek üzere geri gelen eşya kapsamında olduğu gerekçesiyle bahsi geçen Müdürlük tarafından şerh konulduğu, mahsup talebi gerçekleştirilmeyen söz konusu tutar nedeniyle mahsup talebine konu geçici vergi borcunun 2,24 TL lik gecikme zammı ile birlikte ilgili Daire tarafından Şirketinizden tahsil edildiği belirtilerek, bu durumun Gelir Vergisi Kanununun mükerrer 121 inci maddesinden faydalanılmasına engel teşkil edip etmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanununun "Vergiye Uyumlu Mükelleflere Vergi İndirimi" başlıklı mükerrer 121 inci maddesinde; "Ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükelleflerinden (finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri ile emeklilik şirketleri ve emeklilik yatırım fonları hariç olmak üzere), bu maddenin ikinci fıkrasında belirtilen şartları taşıyanların yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'i, ödenmesi gereken gelir veya kurumlar vergisinden indirilir. Şu kadar ki hesaplanan indirim tutarı, her hâl ve takdirde 1 milyon Türk lirasından fazla olamaz. İndirilecek tutarın ödenmesi gereken vergiden fazla olması durumunda kalan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilir. Bu süre içinde mahsup edilemeyen tutarlar red ve iade edilmez. Gelir vergisi mükelleflerinin yararlanacağı indirim tutarı, ticari, zirai veya mesleki faaliyet nedeniyle beyan edilen kazançların toplam gelir vergisi matrahı içerisindeki oranı dikkate alınmak suretiyle hesaplanan gelir vergisi esas alınarak tespit edilir.

Söz konusu indirimden faydalanabilmek için;

1. İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş (Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmaz.) ve bu beyannameler üzerine tahakkuk eden vergilerin kanuni süresinde ödenmiş olması (Her bir beyanname itibarıyla 10 Türk lirasına kadar yapılan eksik ödemeler bu şartın ihlali sayılmaz.),

2. (1) numaralı bentte belirtilen süre içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması (Yapılan tarhiyatların kesinleşmiş yargı kararlarıyla veya 213 sayılı Vergi Usul Kanununun uzlaşma ya da düzeltme hükümlerine göre tamamen ortadan kaldırılmış olması durumunda bu şart ihlal edilmiş sayılmaz.),

3. İndirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla vergi aslı (vergi cezaları dâhil) 1.000 Türk lirasının üzerinde vadesi geçmiş borcunun bulunmaması,

şarttır.

..." hükümleri yer almaktadır.

Öte yandan, konuya ilişkin ayrıntılı açıklamalara 301 seri no.lu Gelir Vergisi Genel Tebliğinin "4.1. İlgili dönem beyannamelerinin kanuni süresi içerisinde verilmiş ve bu beyannameler üzerine tahakkuk eden vergilerin de kanuni süresi içerisinde ödenmiş olması" başlıklı bölümünde yer verilmiştir.

Buna göre, Şirketinizin 2015/4 geçici vergilendirme dönemi beyannamesini kanuni süresi içerisinde vermekle birlikte tahakkuk eden vergiye ilişkin mahsup talebinizin 958,92 TL lik kısmının yerine getirilmeyerek gecikme zammı ile birlikte vadesinden sonra ödenmesi nedeniyle anılan madde hükmünden yararlanılması mümkün bulunmamaktadır.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

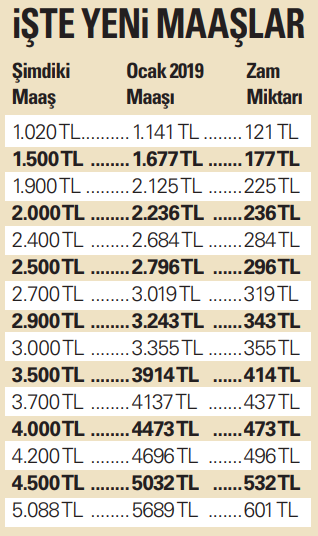

SSK Emeklisinin Ocak Zammı 601 TL’ye Kadar Çıkacak

Ekim enflasyonunun açıklanmasıyla emeklilerin ocak ayı zammı da ortaya çıkmaya başladı. Ocak zammının en az yüzde 11.82 olması bekleniyor. Bu durumda SSK emeklilerinin maaş zammı 120 TL ila 601 TL arasında değişecek.

Ekim ayı enflasyon verisinin açıklanmasıyla emeklilerin ve memurların ocak ayı zam oranı yavaş yavaş ortaya çıkmaya başladı. Ocak ayında emeklilere ve memurlara altı aylık enflasyon oranında zam yapılacak. Zam oranının yüzde 11.82’nin altına inmeyeceği bekleniyor. Kasım ve aralık ayı enflasyonunda da artış olursa yüzde 13’e varan zam oranı söz konusu olabilir. Peki emeklilerin maaşları ne kadar olacak, kim ne kadar zam alacak? Üç gün boyunca SSK, memur ve Bağ-Kur emeklileri için maaş zamlarını anlatmaya çalışacağız.

NASIL HESAPLANIYOR?

SSK emeklileri bir önceki altı aydaki enflasyon oranında zam alıyor. Bu zam yılda iki kez uygulanıyor. SSK emeklisinin maaşı ocak-haziran arasındaki enflasyon oranında temmuz ayında, temmuz-aralık ayında gerçekleşen enflasyon oranında ocak ayında zamlanıyor. Dolayısıyla emeklinin maaşı enflasyona kurban edilmemiş oluyor. SSK emeklileri ocak-haziran döneminde gerçekleşen enflasyon oranında zammı temmuzda aldılar. SSK emeklilerinin maaşlarına temmuz ayında yüzde 9.17 oranında zam yapıldı. Bu zam sonrası en düşük SSK emeklisinin maaşı 1.020 TL’ye yükseldi.

3 OCAK’TA NETLEŞECEK

Bugün için ocak ayındaki zammın en az yüzde 11.82 olacağını söylemek mümkün. Böyle olunca da SSK, Bağ-Kur ve Emekli Sandığı emeklileri, görevdeki memurlar ve SGK’dan aylık alan dul ve yetimlerin ocak ayında alacak oldukları aylıklar en az yüzde 11.82 oranında zamlanacak. Ocak zammının oranı 3 Ocak 2019’da TÜİK tarafından açıklanacak orana göre kesinleşecek.

Enflasyona göre oran en az % 11.82 olacak

Ekim ayı enflasyon verilerine göre SSK emeklilerine yüzde 11.82 oranında zam yapılacak. Bu oranda zam yapılması halinde maaş zammı 120 TL ila 601 TL arasında değişecek. 2000 öncesi SSK emeklisi en düşük maaşı temmuz zammı sonrası 1.712 TL’ye yükselmişti. 2000-2008 yılları arasında emekli olan SSK’lılar için en düşük maaş ise 1.343 TL’ye yükselmişti. 2008 sonrası emekli olan SSK’lıların en düşük maaşı ise 1.020 TL’ye ulaşmıştı.

Kimleri kapsıyor?

3 Ocak’ta enflasyon oranı açıklanınca 7.6 milyon SSK emeklisinin ve SSK’lı anne-babası veya eşinden ölüm aylığı alan kişinin aylığı zamlanacak. SSK emeklisi olan 5.4 milyon kişiyle birlikte, SSK’dan malulen emekli olmuş 76 bin 345 kişi, 1.9 milyon ölüm aylığı alan kişi, iş göremezlik geliri alan 165 bin kişinin de aylıkları zamlanacak.

1914 liraya ulaşacak

Ocak ayında kesinleşecek ilk altı aylık enflasyona göre en düşük maaşlar da artacak. Ekim ayı enflasyon oranının yıl sonu için de geçerliliğini koruması halinde 2000 öncesi en düşük SSK emeklisi maaşı 1914 TL’ye, 2000-2008 yılları arası emekli olan SSK’lılar için en düşük maaş 1501 TL’ye, 2008 yılı sonrası en düşük SSK emekli maaşı da 1141 TL’ye yükselecek. Okan Güray Bülbül

İşsizlik Maaşı Nasıl Bağlanır?

4.5 yıldır bir mağazada çalışıyorum. İstifa edip çıkmayı düşünüyorum. İşsizlik maaşı almak için ne yapabilirim? 5...108914 Nolu SMS

İş Kanunu'na göre; kanunda belirtilen haklı sebeplerden biri ile iş sözleşmesini fesh eden işçi veya işyerinden haksız olarak işverenlikçe çıkartılan işçi tazminata hak kazanır. Bunun dışında işten ayrılan işçiye tazminat ödenmez. İşsizlik sigortasından yararlanabilmek için işverenlikçe kendi istek ve kusurunuz olmadan haksız olarak işten çıkartılmış olmanız gerekir.

İşçi emeklisi babamdan dolayı maaş alıyorum. Bekarım ve herhangi bir işte çalışmıyorum. Evlendiğimde maaşım kesilecek.. İşe girmem durumunda da maaşım kesilir mi? A.K.

İşçi emeklisi kız çocuklarına bağlanan yetim aylığının kesilmesi için iki neden vardır. Birincisi bekar kız çocuklarının evlenmesi, ikinci ise sosyal güvenlik kanunlarına tabi bir işyerinde çalışmaya başlaması ya da yine kendi çalışmasından dolayı emekli aylığı almasıdır.

05.10.1959 doğumluyum. 31.03.1976 tarihinde sigortalı oldum. 21.03.1979 yılında askerlik yaptım. 1920 günüm var. Nasıl ve ne zaman emekli olabilirim? 5...343233 Nolu SMS

İşe girişi 08.09.1976 tarihinden önce olanlarda kademeli olarak artan yaş şartı aranmaz. Erkeklerde tam emeklilik için 25 yıl sigortalılık süresi ve 5000 gün, kısmi emeklilik için 55 yaş ve 3600 prim gün aranmaktadır. Siz de işe girişinize göre 3600 günü tamamlar tamamlamaz kısmi emekli olabilirsiniz. Bunun için 1920 günün üzerine askerliği borçlanıp toplamda 2520 güne ulaşırsınız. Eksik kalan 1080 günü (3 yıl eder) prim ödeyip tamamlayarak tamamladığınız tarihte emekli olursunuz. 55 yaş şartınız 2014 yılında tamamlanmış. Bu nedenle yaş sıkıntınız yok. Askerliği ödeyip 3 yıl daha prim yatırın.

Ne zaman emekli olurum?

01.04.1961 doğumluyum, sigorta başlangıcım 01.07.1980, 3600 iş gününden ne zaman emekli olurum? 5...776988 Nolu SMS

Prim gün sayınızın miktarını yazmamışsınız. 3600 prim günden emekli olabilmek için 60 yaşını tamamlamanız gerekmektedir. Dolayısıyla 3600 günü tamamlayarak 01.04.2021 tarihini beklemelisiniz. Ayrıca 5000 prim günü tamamlar tamamlamaz emekli olabilirsiniz. Ali Şerbetçi

https://www.takvim.com.tr/yazarlar/aliserbetci/2018/11/07/issizlik-maasi-nasil-baglanir

Vergi Suçlarında İştirak Fiili Nedir?

213 sayılı VUK’nun 360. maddesine göre, aynı kanunun 359. maddesinde sayılan ve kaçakçılık suçu oluşturan fiillerin icrasına katılan ve iştirak edenlere de VUK’nun 360. maddesinde belirtilen iştirak suçunun işlenmesi halinde 359. maddede yer alan hürriyeti bağlayıcı cezaların uygulanacağı tartışmasızdır. Ayrıca iştirak suçuna, hürriyeti bağlayıcı cezalar yanında vergi ziyaı cezasının da uygulanması gereklidir. Zira konuya ilişkin olarak VUK’nun 360. maddesinde bir açıklık bulunmamasına rağmen, vergi ziyaı cezasının düzenlendiği VUK’nun 344. maddesinde 359. maddede yazılı fiillere iştirak edenlere vergi ziyaı cezasının bir kat olarak uygulanacağı hüküm altına alınmıştır. Bu itibarla VUK’nun 360. maddesine göre iştirak suçu işleyenlere VUK’nun 344. maddesine göre hesaplanacak vergi ziyaı cezası kadar ceza uygulanacaktır.

Öte yandan, iştirak suçuna ayrıca vergi ziyaı cezası uygulanması gerektiği ancak, uygulanacak ceza tutarının VUK’nun 344 ve 360. maddelerinde yeterli açıklıkta tanımlanmadığı yönünde görüşler de mevcuttur. Bu görüşe göre; kanunda değişiklik yapılarak, iştirak suçunu işleyenlere uygulanacak cezanın, asıl mükellef veya vergi sorumlusuna uygulanacak cezadan bağımsız olarak ayrıca belirlenmesi yerinde olacaktır.

213 sayılı VUK’nun 359. maddesi hükmüne göre birden fazla kişi maddede sayılan fiillerin oluşumuna iştirak ettikleri takdirde fiili irtikap edenlerden veya doğrudan doğruya işlemiş olanlardan her biri bundan ayrı ayrı maddi çıkar gözetmek koşulu ile o fiile mahsus ceza ile cezalandırılırlar. Şayet bu fiilleri bir kimse işlemeye azmettirmişse de aynı cezalar hükmolunur. Ancak, bu fiillere maddi menfaat gözetmeksizin iştirak edenlere fiile mahsus cezanın dörtte bir hükmolunur.

İştirak cezası kesilmesi ile ilgili kurallar kısaca şöyledir:

- Vergi ziyaına VUK 359. maddede yazılı fiillerle sebebiyet verilmesi durumunda bu ceza 3 kat, bu fiillere iştirak edenlere ise, 1 kat olarak tatbik edilir.

- Sahte ve muhteviyatı itibariyle belge düzenlemek, VUK 359. maddesinde kaçakçılık suçu olarak düzenlenmiştir. Dolayısıyla sahte ve muhteviyatı itibariyle yanıltıcı belge düzenleyen mükelleflere ziyaa uğrattıkları vergi tutarının 3 katı VZC kesilir. Bu fiillere iştirak edenlere ise 1 katı kadar vergi ziyaı cezası kesilir.

- Sahte ve muhteviyatı itibariyle yanıltıcı belge düzenleme fiillerine iştirak edenler adına, sahte ve muhteviyatı itibariyle yanıltıcı belge düzenleyen mükellef tarafından ziyaa uğratılan ve adlarına tarh edilmesi gereken vergi tutarlarının bir katı VZC kesilir.

- İştirak suçu kapsamında kesilen vergi ziyaı cezası, vergi mükellefiyetine bağlı bir ceza değildir. İdari para cezasıdır. VUK 360. maddeye göre vergi cezaları olayların ilgili bulunduğu vergi açısından mükellefin bağlı olduğu vergi dairesi tarafından kesilir. Bu nedenle, iştirak suçu kapsamında kesilecek olan vergi ziyaı cezası iştirak eden kişinin bağlı olduğu vergi dairesi tarafından değil, iştirak ettiği kaçakçılık suçunu işleyen mükellefin bağlı olduğu vergi dairesi tarafından kesilir. (Bkz. VUK md.365). İştirak cezasının kesilmesi halinde bu kişinin aynı zamanda vergi mükellefi olması koşulu aranmaz. Öte yandan, VUK 359. md kapsamında kesilen kaçakçılık suçuna bağlı iştirak cezalarında bir kat VZC kesilir. Bu ceza hakkında VUK 376 indirim maddesi hükmü uygulanır. Ayrıca, 2011 yılı 26 şubat tarihinde yürürlüğe giren torba yasanın ,ilgili maddelerine göre süresi içerisinde bu yasadan faydalanabilir.

- Vergi uygulamasında iştirak suçunun iki anlamı vardır. Birincisi VUK’nun 360. maddesinde belirtilen hürriyeti bağlayıcı ceza, ikincisi ise adli suça ait (kaçakçılık suçu) ile ceza ile cezalandırılması bağlamında vergi ziyaı cezasıdır. İştirak fiili dolayısıyla 360. maddede belirtilmemesine rağmen bu fiili işleyenler hakkında vergi ziyaı cezası kesileceğinden; iştirak halinde 344. madde gereğince hesaplanan vergi ziyaı cezasının bir katı olarak hesaplanan vergi ziyaı cezasının süresi içerisinde ödenmemesi halinde gecikme zammı uygulanacağı tabidir. Nazlı Gaye Alpaslan

https://www.hurses.com.tr/av-nazli-gaye-alpaslan/vergi-suclarinda-istirak-fiili-nedir/haber-22669

İşsizlik Parası İçin Mahkeme Yolu Açık

İşsizlik ödeneği işsiz kalanların can simidi konumunda. Çoğu çalışan işsiz kalınca geçimini işsizlik sigortasından aldığı maaş ile karşılıyor. Fakat her durumda işsizlik ödeneği almak mümkün değil. Belirli şartların oluşması gerekiyor.

İşsizlik ödeneği için en az ne kadar çalışılmalı?

İşsizlik sigortası fonundan 4/a’lılar yani eski adıyla SSK’lılar, 506 sayılı Kanuna tabi olarak kurulan sandıklara tabi çalışan kişiler, işsizlik sigortasına prim ödemek şartıyla kısmi süreli çalışanlar, taksi dolmuş ve şehir içi toplu taşıma araçlarında ay içerisinde 10 günden az çalışanlar ve isteğe bağlı sigortalılar yararlanabilir. Fakat her durumda işsizlik ödeneği almak söz konusu değil. İlgili kişiler işsizlik sigortasına üye olmakla birlikte ancak işten ayrılmadan önceki son üç yıl içerisinde en az 600 gün prim ödemiş ve bu 600 günün son 120 gününü kesintisiz olarak ödemiş olmak şartıyla işsizlik ödeneğine hak kazanırlar. Son üç yıl içerisinde en az 600 gün prim ödememiş ve son 120 günü kesintisiz olmayan kişiler işsizlik ödeneği alamaz. Son 120 gün kesintisiz prim ödemiş olma koşulu için de istisnalar var.

120 günün istisnaları

İşten ayrılmadan önceki son 120 gün kesintisiz olarak prim ödemek şart. Ancak çalışanın her zaman son 120 günü kesintisiz bir şekilde sürdürmesi mümkün olmuyor. Örneğin rapor alan bir çalışanın prim gün sayısı eksik bildirilir. Bu bakımdan işçileri korumak adına İşsizlik Sigortası Kanununun Uygulanmasına İlişkin Tebliğine göre; hastalık, ücretsiz izin/aylıksız izin, disiplin cezası, gözaltına alınma, hükümlülükle sonuçlanmayan tutukluluk hali, kısmi istihdam, grev, lokavt, genel hayatı etkileyen olaylar, ekonomik kriz, doğal afet, fesih tarihinde çalışmamış olma, ev hizmetlerinde 30 günden az çalışma, kısa çalışma ödeneği alma, yarım çalışma ödeneği alma nedenleriyle hizmet akdi devam etmekle birlikte prim yatırılmaması halinde, prim yatırılmayan bu süreler son 120 gün şartının değerlen-dirilmesinde kesinti sayılmıyor. Dolayısıyla, raporlu olan veya ücretsiz izinli olan işçi son 120 gün kesintisiz prim ödeme şartı bakımından sorun yaşamaz.

İrade dışı işsiz kalınmalı

Kural olarak istifa eden kişi işsizlik ödeneğinden yararlanamaz. Kendi istek ve kusuru dışında işsiz kalmak gerekmektedir. Fakat bir işçi iş sözleşmesini haklı nedenle sona erdirdiyse işsizlik ödeneğine hak kazanır. İşverenin iş sözleşmesini sona erdirmesindeyse, işverenin ahlak ve iyi niyet kurallarına uymayan bir neden öne sürmesi dışında işçi işsizlik sigortasından yararlanabilir. Dolayısıyla, iş sözleşmesinin sona erme nedeni büyük önem taşımaktadır.

İŞKUR’a başvuru yapılmalı

İşsizlik ödeneği almak isteyen kişilerin İŞKUR’a başvuru yapması gerekiyor. İnternet üzerinden de başvuru yapılabiliyor. www.iskur.gov.tr adresinden işsizlik parasına başvurulduktan sonra gerekli kontroller gerçekleştiriliyor. Kişi şartları sağlamışsa kendisine işsizlik ödeneği bağlanıyor.

Mahkeme kararı sonucu belirler

Ne var ki iş sözleşmesinin sona erme şekli işverenin SGK’ya yaptığı işten çıkış bildirimine göre belirlenmekte ve birçok durumda işverenler gerçek nedeni bildirmemekte. Örneğin, işçi işten çıkarken haklı neden sunsa da işveren işten çıkışı normal istifa olarak kodlamakta, işçi İŞKUR’dan ödenek alamamakta. Ya da işten çıkış nedenini kıdem tazminatı ödememek için işçinin ahlak ve iyi niyet kurallarına aykırı bir davranışı olarak göstermekte, gerçek neden ise farklı olmakta. Bu tür durumlarda işçinin feshe yönelik dava açması gerekiyor. Eğer dava sonucunda fesih nedeninin işverenin bildirdiğinden farklı olduğu sonucuna ulaşılırsa işsizlik ödeneğinin işçiye ödenmesi gerekiyor. Yargıtay’ın verdiği bir karara göre, işveren ilk etapta haklı fesihle iş akdini sonlandırdığını iddia etmiş, yargılama sonucunda, iş akdinin işveren tarafından haksız olarak feshedildiği saptanmış ve bu kararın kesinleşmesinden itibaren işçinin süresi içerisinde kuruma başvurarak işsizlik ödeneğinden yararlanabileceği hükme bağlanmıştır.

Ne kadar işsizlik ödeneği alınır?

Son üç yıl içerisinde son 120 günü kesintisiz olmak üzere en az 600 gün prim ödeyen işçiler 6 ay işsizlik parası alır. Primi 900 gün olanlar 8 ay, üç yılın tamamında prim ödeyen 10 ay işsizlik parası alır. En uzun yararlanma süresi 10 ay. 10 ayın üzerinde bir yararlanma söz konusu değil. İşsizlik sigortasından alınacak işsizlik parası, kişinin son dört aylık prime esas kazancının yani SGK’ya bildirildiği brüt ücretinin yüzde 40’ıdır. 2018 yılı için bir kişiye verilecek en düşük işsizlik parası 805.5 TL’dir. Asgari ücretten çalışan bir kişi işsiz kaldığında 805.5 TL işsizlik parası alır. İşsizlik parasında üst sınır da var. Kişinin brüt ücreti ne kadar yüksek olursa olsun alabileceği işsizlik parası asgari ücretin yüzde 80’ini geçemez. 2018 için alınabilen en yüksek işsizlik parası 1.611,28 TL’dir. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/issizlik-parasi-icin-mahkeme-yolu-2773416/

Konkordato Uygulamasında Usul ve Esaslar (Soru Ve Cevaplarla)

7101 SAYILI İCRA İFLAS KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN KAPSAMINDA KONKORDATO UYGULAMASININ USUL VE ESASLARI

15 Mart 2018 tarih ve 30361 sayılı Resmi Gazetede yayımlanan 7101 sayılı İcra İflas Kanunu değişikliği ile adi konkordato hükümlerinin tamamı ve iflasın ertelenmesi yürürlükten kaldırılarak bunun karşılığında konkordato müessesesine işlevsellik getirilmiştir. İşlevsellik nedenleri arasında; geçici mühlet kararı süresince (3 ay+2 ay) zarfında borçlu hakkında icra iflas takibi başlatılamaması ve başlamış takiplerin durdurulması, teminatın sadece İİK m. 206 da birinci sırada yer alan imtiyazlı alacaklıların alacakları ve konkordato komiserinin onayıyla doğan alacaklıların alacakları için aranması, nisapta kolaylık sağlanması ve harç yükümlülüklerinin azaltılması öncelikle sayılabilir. Bu çalışmada konkordato müessesinin usul ve esaslarına soru cevap şeklinde yer verilmektedir.

1- Kimler konkordato talep edebilir?

Konkordato borçlu veya alacaklı tarafından talep edilebilir. Borçlarını, vadesi geldiği hâlde ödeyemeyen veya vadesinde ödeyememe tehlikesi altında bulunan herhangi bir borçlu, vade verilmek veya tenzilat yapılmak suretiyle borçlarını ödeyebilmek veya muhtemel bir iflastan kurtulmak için iflas anlaşması talep edebilir. Ayrıca borçlu dışında iflas talebinde bulunabilecek her alacaklı, gerekçeli bir dilekçeyle, borçlu hakkında konkordato işlemlerinin başlatılmasını isteyebilir. (İİK m. 285)

2- Konkordato için yetkili ve görevli mahkeme hangisidir?

Konkordato için yetkili ve görevli mahkeme; iflasa tabi olan borçlu için İİK 154 üncü maddenin birinci veya ikinci fıkralarında yazılı yerdeki, iflasa tabi olmayan borçlu için yerleşim yerindeki asliye ticaret mahkemesidir.

3- Konkordato talebine eklenecek belgeler nelerdir?

Konkordato talebine aşağıdaki belgeleri eklenir: (İİK m. 286)

a) Konkordato Ön Projesi:

- Borçlunun borçlarını hangi oranda veya vadede ödeyeceğini,

- Bu kapsamda alacaklıların alacaklarından hangi oranda vazgeçmiş olacaklarını,

- Ödemelerin yapılması için borçlunun mevcut mallarını satıp satmayacağını,

- Borçlunun faaliyetine devam edebilmesi ve alacaklılara ödemelerini yapabilmesi için gerekli mali kaynağınsermaye artırımı veya kredi temini yoluyla yahut başka bir yöntem kullanılarak sağlanacağını, ihtiva eden Konkordato Ön Projesi konkordato talebine ek yapılacaktır.

b) - Borçlunun malvarlığının durumunu gösterir belgeler;

- Türk Ticaret Kanununa göre hazırlanan son bilanço, gelir tablosu, nakit akım tablosu,

- Hem işletmenin devamlılığı esasına göre hem de aktiflerin muhtemel satış fiyatları üzerinden hazırlanan ara bilançolar,

- Ticari defterlerin açılış ve kapanış tasdikleri ile elektronik ortamda oluşturulan defterlere ilişkin e-defter berat bilgileri,

- Borçlunun malî durumunu açıklayıcı diğer bilgi ve belgeler,

- Maddi ve maddi olmayan duran varlıklara ait olup defter değerlerini içeren listeler,

- Tüm alacak ve borçları vadeleri ile birlikte gösteren liste ve belgeler.

c) Alacaklıları, alacak miktarlarını ve alacaklıların imtiyaz durumunu gösteren liste.

d) Konkordato ön projesinde yer alan teklife göre alacaklıların eline geçmesi öngörülen miktar ile borçlunun iflâsı hâlinde alacaklıların eline geçebilecek muhtemel miktarı karşılaştırmalı olarak gösteren tablo.

e) Finansal Analiz Raporu: Bağımsız denetim kuruluşu tarafından hazırlanan ve konkordato ön projesinde yer alan teklifin gerçekleşmesinin kuvvetle muhtemel olduğunu gösteren finansal analiz raporları ile dayanakları. (Bu şart 3.6.2011 tarihli ve 635 sayılı Bilim, Sanayi ve Teknoloji Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 28 inci maddesi kapsamında küçük işletmeler bakımından uygulanmaz)

Sunulan mali tabloların tarihi, başvuru tarihinden en fazla kırk beş gün önce olabilir.

4- Geçici mühlet hangi durumda verilmektedir?

Konkordato talebi üzerine mahkeme, 286’ncı maddede belirtilen belgelerin eksiksiz olarak mevcut olduğunu tespit ettiğinde derhâl geçici mühlet kararı verir ve 297’nci maddenin ikinci fıkrasındaki hâller de dahil olmak üzere, borçlunun malvarlığının muhafazası için gerekli gördüğü bütün tedbirleri alır. Konkordato işlemlerinin başlatılması alacaklılardan biri tarafından talep edilmişse, borçlunun 286’ncı maddede belirtilen belgeleri ve kayıtları mahkemenin vereceği makul süre içinde ve eksiksiz olarak sunması hâlinde geçici mühlet kararı verilir. Bu durumda anılan belge ve kayıtların hazırlanması için gerekli masraf alacaklı tarafından karşılanır. Belge ve kayıtların süresinde ve eksiksiz olarak sunulmaması hâlinde geçici mühlet kararı verilmez ve alacaklının yaptığı konkordato talebinin de reddine karar verilir (İİK m. 287).

5- Komiser atanması ve geçici mühlet süresi nasıldır?

Mahkeme, geçici mühlet kararıyla birlikte konkordatonun başarıya ulaşmasının mümkün olup olmadığının yakından incelenmesi amacıyla bir geçici konkordato komiseri görevlendirir. Alacaklı sayısı ve alacak miktarı dikkate alınarak gerektiğinde üç komiser de görevlendirilebilir. 290’ıncı madde bu konuda kıyasen uygulanır. Geçici mühlet üç aydır. Mahkeme bu üç aylık süre dolmadan borçlunun veya geçici komiserin yapacağı talep üzerine geçici mühleti en fazla iki ay daha uzatabilir, uzatmayı borçlu talep etmişse geçici komiserin de görüşü alınır. Geçici mühletin toplam süresi beş ayı geçemez. 291’inci ve 292’nci maddeler, geçici mühlet hakkında kıyasen uygulanır. Geçici mühlet talebinin kabulü, geçici komiser görevlendirilmesi, geçici mühletin uzatılması ve tedbirlere ilişkin kararlara karşı kanun yoluna başvurulamaz (İİK m. 287).

6- Geçici mühletin sonuçları, ilanı ve bildirimi nasıldır?

Geçici mühlet, kesin mühletin sonuçlarını doğurur. Mahkemece geçici mühlet kararı, ticaret sicili gazetesinde ve Basın-İlan Kurumunun resmî ilan portalında ilan olunur ve derhâl tapu müdürlüğüne, ticaret sicili müdürlüğüne, vergi dairesine, gümrük ve posta idarelerine, Türkiye Bankalar Birliğine, Türkiye Katılım Bankaları Birliğine, mahallî ticaret odalarına, sanayi odalarına, taşınır kıymet borsalarına, Sermaye Piyasası Kuruluna ve diğer lazım gelen yerlere bildirilir. İlanda ayrıca alacaklıların, ilandan itibaren yedi günlük kesin süre içinde dilekçeyle itiraz ederek konkordato mühleti verilmesini gerektiren bir hâl bulunmadığını delilleriyle birlikte ileri sürebilecekleri ve bu çerçevede mahkemeden konkordato talebinin reddini isteyebilecekleri belirtilir. Geçici mühletin uzatılmasına ve geçici mühletin kaldırılarak konkordato talebinin reddine ilişkin kararlar da ikinci fıkra uyarınca ilan olunur ve ilgili yerlere bildirilir (İİK m. 288).

7- Kesin mühlet kararı nasıl verilmektedir?

Mahkeme, kesin mühlet hakkındaki kararını geçici mühlet içinde verir. Kesin mühlet hakkında bir karar verilebilmesi için, mahkeme borçluyu ve varsa konkordato talep eden alacaklıyı duruşmaya davet eder. Geçici komiser, duruşmadan önce yazılı raporunu sunar ve mahkemece gerekli görülürse, beyanı alınmak üzere duruşmada hazır bulunur. Mahkeme yapacağı değerlendirmede, itiraz eden alacaklıların dilekçelerinde ileri sürdükleri itiraz sebeplerini de dikkate alır. Konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması hâlinde borçluya bir yıllık kesin mühlet verilir. Bu kararla birlikte mahkeme, yeni bir görevlendirme yapılmasını gerektiren bir durum olmadığı takdirde geçici komiser veya komiserlerin görevine devam etmesine karar verir ve dosyayı komisere tevdi eder.(İİK m.289)

8- Alacaklılar kurulu nasıl oluşturulmaktadır?

Mahkemece, kesin mühlet kararıyla beraber veya kesin mühlet içinde uygun görülecek bir zamanda yedi alacaklıyı geçmemek, herhangi bir ücret takdir edilmemek ve tek sayıda olmak kaydıyla ayrıca bir alacaklılar kurulu oluşturulabilir. Bu durumda alacakları, hukuki nitelik itibarıyla birbirinden farklı olan alacaklı sınıfları ve varsa rehinli alacaklılar, alacaklılar kurulunda hakkaniyete uygun şekilde temsil edilir. Alacaklılar kurulu oluşturulurken komiserin de görüşü alınır. Alacaklılar kurulu her ay en az bir kere toplanır ve hazır bulunanların oy çokluğuyla karar alır. Komiser bu toplantıda hazır bulunarak alınan kararları toplantıya katılanların imzasını almak suretiyle tutanağa bağlar. Alacaklı sayısı, alacak miktarı ve alacakların çeşitliliği dikkate alınarak alacaklılar kurulunun zorunlu olarak oluşturulacağı hâller ile alacaklılar kuruluna ilişkin diğer hususlar Adalet Bakanlığınca yürürlüğe konulan yönetmelikte gösterilir. (İİK m.289)

9- Kesin mühlet uzatılabilir mi?

Güçlük arz eden özel durumlarda kesin mühlet, komiserin bu durumu açıklayan gerekçeli raporu ve talebi üzerine mahkemece altı aya kadar uzatılabilir. Borçlu da bu fıkra uyarınca uzatma talebinde bulunabilir; bu takdirde komiserin de görüşü alınır. Her iki hâlde de uzatma talebi kesin mühletin sonra ermesinden önce yapılır ve uzatma kararı vermeden önce, varsa alacaklılar kurulunun da görüşü alınır. Kesin mühlet verilmesine, kesin mühletin uzatılmasına ve kesin mühletin kaldırılarak konkordato talebinin reddine ilişkin kararlar, 288 inci madde uyarınca ilan edilir ve ilgili yerlere bildirilir. (İİK m. 289)

10- Konkordato komiserinin görevleri nelerdir

Dosyayı teslim alan komiser kesin mühlet içinde, konkordatonun tasdikine yönelik işlemleri tamamlayarak dosyayı raporuyla birlikte mahkemeye iade eder. Komiserin görevleri şunlardır: (İİK m. 290)

a) Konkordato projesinin tamamlanmasına katkıda bulunmak.

b) Borçlunun faaliyetlerine nezaret etmek.

c) Bu kanunda verilen görevleri yapmak.

d) Mahkemenin istediği konularda ve uygun göreceği sürelerde ara raporlar sunmak.

e)Alacaklılar kurulunu konkordatonun seyri hakkında düzenli aralıklarla bilgilendirmek.

f) Talepte bulunan diğer alacaklılara konkordatonun seyri ve borçlunun güncel mali durumu hakkında bilgi vermek.

g) Mahkeme tarafından verilen diğer görevleri yerine getirmek.

11- Konkordato komiseri nasıl atanır?

atanan geçici komiser ve komiserler, özel sicilinde kaydedilmek üzere mahkemenin bağlı bulunduğu bölge adliye mahkemesi bilirkişilik bölge kuruluna bildirilir. Bir kişi eş zamanlı olarak beşten fazla dosyada geçici komiser ve komiser olarak görev yapamaz. Komiserin sorumlulukları hakkında 227’nci maddenin dördüncü ve beşinci fıkrası hükümleri uygulanır. (İİK m. 290)

Yönetmelik gereğince konkordato komiseri olarak üç kişinin görevlendirilmesi halinde, seçilecek komiserlerden birinin hukukçu ve birinin de yeminli mali müşavir olması tercih edilir.

12- Konkordato komiserinin nitelikleri nelerdir?

Konkordato komiserinin nitelikleri Adalet Bakanlığınca yürürlüğe konulan yönetmelikle belirlenir. Buna göre konkordato komiserinin nitelikleri aşağıdaki gibidir:

a) Türk vatandaşı olmak.

b) Tam ehliyetli olmak.

c) En az dört yıllık lisans eğitimi veren fakültelerden veya bunlara denkliği Yükseköğretim Kurulu tarafından kabul edilen yurtiçindeki veya yurtdışındaki öğretim kurumlarından mezun olmak ve beş yıldan az olmamak üzere mesleki tecrübeye sahip bulunmak.

ç) İflas etmemiş olmak.

d) Son üç yıl içinde görevin gerektirdiği özen yükümlülüğüne uymadığından dolayı konkordato komiserliği görevine son verilmemiş olmak.

e) Görevlendirildiği tarih itibarıyla disiplin yönünden meslekten veya memuriyetten çıkarılmamış ya da sanat icrasından veya mesleki faaliyetten yasaklanmamış olmak.

f) Kamu hizmetinden yasaklı olmamak.

g) Fiilen yürütmekte olduğu mesleğinin ilgili mevzuatında, konkordato komiserliğini yürütmesine engel bir hüküm bulunmamak.

ğ) Türk Ceza Kanununun 53 üncü maddesinde belirtilen süreler geçmiş olsa bile; kasten işlenen bir suçtan dolayı bir yıldan fazla süreyle hapis cezasına ya da affa uğramış olsa bile devletin güvenliğine karşı suçlar, Anayasal düzene ve bu düzenin işleyişine karşı suçlar ile zimmet, irtikâp, rüşvet, hırsızlık, dolandırıcılık, sahtecilik, güveni kötüye kullanma, hileli iflas, ihaleye fesat karıştırma, edimin ifasına fesat karıştırma, suçtan kaynaklanan malvarlığı değerlerini aklama veya kaçakçılık, gerçeğe aykırı bilirkişilik veya tercümanlık yapma, yalan tanıklık ve yalan yere yemin suçlarından mahkûm olmamak.

) Terör örgütleriyle iltisaklı veya irtibatlı olmamak.

13- Konkordato komiserliğinden kaçınma ve ayrılma sebepleri nelerdir?

Aşağıdaki kişiler konkordato komiserliği görevini kabul etmekten kaçınabilirler:

a) Bedensel engelleri veya sürekli hastalıkları sebebiyle bu görevi yapmakta güçlük çekecek olanlar.

b) Uhdesinde birden fazla konkordato komiserliği görevi bulunanlar.

c) Mahkemece kabul edilecek başkaca bir mazereti bulunanlar.

(2) Konkordato komiseri haklı bir mazeretin ortaya çıkması halinde görevden ayrılmayı beş gün içinde talep edebilir. Mazeretin kabulü mahkemenin takdirine bağlıdır.

14- Konkordato komiserinin yükümlülükleri nelerdir?

(1) Konkordato komiseri 2004 sayılı Kanunda belirtilen görevlerini yerine getirirken aşağıdaki yükümlülüklere uymak zorundadır:

a) Görevini kanun, yönetmelik ve dürüstlük kuralları çerçevesinde tarafsız, objektif ve özenle yerine getirmek.

b) Kendisine tevdi olunan görevi bizzat yerine getirmek.

c) Görevi sebebiyle öğrendiği sırların gizliliğini sağlamak ve korumak.

ç) Görevi sırasında elde ettiği bilgileri, kendisi, yakınları veya üçüncü kişiler yararına doğrudan veya dolaylı bir menfaat elde etmek için kullanmamak.

d) Görev, unvan ve yetkilerini kullanarak kendisi, yakınları veya üçüncü kişiler lehine menfaat sağlamamak, hediye kabul etmemek ve aracılıkta bulunmamak.

(c), (ç) ve (d) bentlerinde sayılan yükümlülükler komiserlik görevi sona erdikten sonra da devam eder.

Sayılan yükümlülüklere aykırı davranan komiserin görevine mahkemece son verilir. Bu durum derhal bilirkişilik bölge kuruluna ve ayrıca eylemin suç oluşturması halinde Cumhuriyet başsavcılığına bildirilir.

15- Konkordato komiserinin bilgi belge temini ve iletişimi nasıl olacaktır?

Konkordato komiseri görevi kapsamında ihtiyaç duyduğu bilgi ve belgeleri, özel ve kamu kurum ve kuruluşları ile ilgililerden talep edebilir, doğrudan yazışma yapabilir ve iletişim kurabilir.

16- Konkordato komiserinin sicil nasıl tutulur?

(1) Bilirkişilik bölge kurulları tarafından, konkordato komiseri olarak görevlendirilen kişinin bilgileri, görevlendirme tarihi, görevin sona ermesi ve sebeplerini içeren özel sicil tutulur.

(2) Bu sicil, bir kişinin aynı anda beşten fazla dosyada konkordato komiseri olarak görev almamasının ve konkordato komiserliği görevine son verilme sebeplerinin takibini sağlar.

(3) Görevlendirilen konkordato komiseri, sicile kaydedilmek üzere mahkeme tarafından bağlı olduğu bölge adliye mahkemesinin kurulu bulunduğu yerdeki bilirkişilik bölge kuruluna derhal bildirilir. Bu bildirim aşağıdaki hususları kapsar:

a) Görevlendirmeyi yapan mahkemenin adı ve dosyanın esas numarası.

b) Komiserin adı ve soyadı ile Türkiye Cumhuriyeti kimlik numarası.

c) Komiserin yerleşim yeri ve iletişim bilgileri.

ç) Komiserin mesleği, uzmanlık alanı, çalıştığı kurum veya kuruluşun adı.

(4) Komiserin görevinin sona ermesi halinde bu durum mahkemesince sebepleri ile birlikte derhal bilirkişilik bölge kuruluna bildirilir.

(5) Sicil, hâkim ve Cumhuriyet savcılarının erişimine açıktır.

17- Alacaklılar kurulu ve komiser ilişkileri

Alacaklılar kurulu, komiserin faaliyetlerine nezaret eder; komisere tavsiyelerde bulunabilir ve kanunun öngördüğü hâllerde mahkemeye görüş bildirir. Alacaklılar kurulu komiserin faaliyetlerini yeterli bulmazsa, mahkemeden komiserin değiştirilmesini gerekçeli bir raporla isteyebilir. Mahkeme bu talep hakkında borçluyu ve komiseri dinledikten sonra kesin olarak karar verir.

18- Borçlunun mali durumunun düzelmesi nedeniyle kesin mühletin kaldırılması nasıl olmaktadır?

Konkordato talebi ile amaçlanan iyileşmenin, kesin mühletin sona ermesinden önce gerçekleştiğinin komiserin yazılı raporuyla mahkemeye bildirilmesi üzerine mahkemece resen, kesin mühletin kaldırılarak konkordato talebinin reddine karar verilir. Bu karar, 288 inci madde uyarınca ilan edilir ve ilgili yerlere bildirilir. Mahkeme, bu madde kapsamında kesin mühletin kaldırılmasına karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder. (İİK m. 291)

Bu hükme göre konkordato mühleti konkordato borçlusunun durumunun iyileşmesi sebebiyle de kaldırılabilecektir. İyileşme kavramı, borçlunun alacaklılara tam ve zamanında ödeme yapabilecek şekilde ödeme gücünü kazanması anlamını taşımaktadır.

19- Kesin mühlet içinde konkordato talebinin reddi ile iflasın açılması hangi durumlarda gerçekleşir?

İflasa tabi borçlu bakımından, kesin mühletin verilmesinden sonra aşağıdaki durumların gerçekleşmesi hâlinde komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine ve borçlunun iflasına resen karar verir: (İİK m. 292)

a) Borçlunun malvarlığının korunması için iflasın açılması gerekiyorsa.

b) Konkordatonun başarıya ulaşamayacağı anlaşılıyorsa.

c) Borçlu, 297’nci maddeye aykırı davranır veya komiserin talimatlarına uymazsa.

d) Borca batık olduğu anlaşılan bir sermaye şirketi veya kooperatif, konkordato talebinden feragat ederse.

İflasa tabi olmayan borçlu bakımından ise (b) ve (c) bentlerindeki hâllerin kesin mühletin verilmesinden sonra gerçekleşmesi durumunda, komiserin yazılı raporu üzerine mahkeme kesin mühleti kaldırarak konkordato talebinin reddine resen karar verir. Mahkeme, bu madde uyarınca karar vermeden önce borçlu ve varsa konkordato talep eden alacaklı ve alacaklılar kurulunu duruşmaya davet eder; diğer alacaklıları ise gerekli görürse davet eder.

20- Kanun yolları nasıl olacaktır?

Kesin mühlet talebinin kabulü ile mühletin kaldırılması talebinin reddine ilişkin kararlara karşı kanun yoluna başvurulamaz. Kesin mühlet talebinin değerlendirilmesi sonucunda, hakkında iflas kararı verilmeyen borçlunun konkordato talebinin reddine karar verilirse, borçlu veya varsa konkordato talep eden alacaklı bu kararın tebliğinden itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesinin kararı kesindir. Bölge adliye mahkemesi tarafından ilk derece mahkemesi kararı kaldırılarak mühlet kararı verildiği hâllerde dosya, komiserin görevlendirilmesi de dahil olmak üzere müteakip işlemlerin yürütülmesi için ilk derece mahkemesine gönderilir. Mahkemenin veya bölge adliye mahkemesinin konkordato talebinin reddiyle birlikte borçlunun iflasına da karar verdiği hâllerde 164’üncü madde hükmü uygulanır.(İİK m. 293)

Buna göre geçici mühlet talebinin kabulü, geçici komiser görevlendirilmesi, geçici mühletin uzatılması ve tedbirlere ilişkin kararlara karşı kanun yoluna başvurulamayacağı gibi, kesin mühlet talebinin kabulü ile kesin mühletin kaldırılması talebinin reddine ilişkin kararlara karşı da kanun yoluna başvurulamayacaktır. Kesin mühlet talebinin reddi kararlarına karşı ise kural olarak sadece istinaf yolu öngörülmüştür. İstisna olarak mahkemenin veya bölge adliye mahkemesinin konkordato talebinin reddiyle birlikte borçlunun iflasına da karar verdiği hallerde bu kararlara karşı hem istinaf hem de temyiz kanun yollarına başvurulabilmesini öngören İİK 164’üncü madde hükmü uygulanacaktır.

21. Kesin mühletin alacaklılar bakımından sonuçları nelerdir?

Mühlet içinde borçlu aleyhine 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanuna göre yapılan takipler dahil olmak üzere hiçbir takip yapılamaz ve evvelce başlamış takipler durur, ihtiyatî tedbir ve ihtiyati haciz kararları uygulanmaz, bir takip muamelesi ile kesilebilen zamanaşımı ve hak düşüren müddetler işlemez. 206’ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar (işçi ücret, ihbar ve kıdem tazminatları; işverenlerin işçiler için yardım sandıkları, sair yardım kuruluşları ve derneklere olan borçları ile son bir yıl içinde aile hukukundan doğan borçlar, nafakalar) için haciz yoluyla takip yapılabilir. Tasdik edilen konkordato projesi aksine hüküm içermediği takdirde kesin mühlet tarihinden itibaren rehinle temin edilmemiş her türlü alacağa faiz işlemesi durur. (İİK m. 294)

Maddeyle, kesin mühlet içinde alacaklıların haklarında bazı sınırlamalar yapılmaktadır. Alacaklıların haklarında yapılan bu sınırlamaların temel nedeni, konkordato mühleti içinde borçlunun rahat hareket edebilmesi ve alacaklıların baskısı altında olmadan konkordato projesinin hayata geçirilebilmesi için faaliyetlerine devam edebilmesinin sağlanmasıdır.

Konkordato mühletinin verilmesinden önce, müstakbel bir alacağın devri sözleşmesi yapılmış ve devredilen alacak konkordato mühletinin verilmesinden sonra doğmuş ise, bu devir hükümsüzdür. (İİK m. 294)

Konusu para olmayan alacaklar, alacaklı tarafından, ona eşit kıymette para alacağına çevrilerek komisere bildirilir. Şu kadar ki borçlu, komiserin onayıyla taahhüdün aynen ifasını üstlenmekte serbesttir. (İİK m. 294)

22- Kesin mühletin rehinli alacaklılar bakımından sonuçları nelerdir?

Mühlet sırasında rehinle temin edilmiş alacaklar nedeniyle rehinin paraya çevrilmesi yoluyla takip başlatılabilir veya başlamış olan takiplere devam edilebilir ancak bu takip nedeniyle muhafaza tedbirleri alınamaz ve rehinli malın satışı gerçekleştirilemez. (İİK m. 295)

23- Kesin mühletin sözleşmeler bakımından sonuçları nelerdir?

Sözleşmenin karşı tarafının konkordato projesinden etkilenip etkilenmediğine bakılmaksızın, borçlunun taraf olduğu ve işletmesinin faaliyetinin devamı için önem arz eden sözleşmelerde yer alıp da borçlunun konkordato talebinde bulunmasının sözleşmeye aykırılık teşkil edeceğine, haklı fesih sebebi sayılacağına yahut borcu muaccel hâle getireceğine ilişkin hükümler, borçlunun konkordato yoluna başvurması durumunda uygulanmaz. Sözleşmede bu yönde bir hüküm bulunmasa dahi sözleşme, borçlunun konkordatoya başvurduğu gerekçesiyle sona erdirilemez. Borçlu, tarafı olduğu ve konkordatonun amacına ulaşmasını engelleyen sürekli borç ilişkilerini, komiserin uygun görüşü ve mahkemenin onayıyla herhangi bir zamanda sona erecek şekilde feshedebilir. Bu çerçevede ödenmesi gereken tazminat, konkordato projesine tabi olur. Hizmet sözleşmelerinin feshine ilişkin özel hükümler saklıdır (İİK m. 296).

24. Kesin mühletin borçlu bakımından sonuçları nelerdir?

Borçlu, komiserin nezareti altında işlerine devam edebilir. Şu kadar ki, mühlet kararı verirken veya mühlet içinde mahkeme, bazı işlemlerin geçerli olarak ancak komiserin izni ile yapılmasına veya borçlunun yerine komiserin işletmenin faaliyetini devam ettirmesine karar verebilir. Borçlu, mahkemenin izni dışında mühlet kararından itibaren rehin tesis edemez, kefil olamaz, taşınmaz ve işletmenin devamlı tesisatını kısmen dahi olsa devredemez, takyit edemez ve ivazsız tasarruflarda bulunamaz. Aksi hâlde yapılan işlemler hükümsüzdür. Mahkeme bu işlemler hakkında karar vermeden önce komiserin ve alacaklılar kurulunun görüşünü almak zorundadır. Borçlu bu hükme yahut komiserin ihtarlarına aykırı davranırsa mahkeme, borçlunun malları üzerindeki tasarruf yetkisini kaldırabilir veya 292’nci madde çerçevesinde karar verir (İİK m. 297). İİK m. 297 birinci ve üçüncü fıkra kapsamında alınan kararlar 288’inci madde uyarınca ilan edilir ve ilgili yerlere bildirilir.

25. Defter tutulması ve rehinli malların kıymet takdiri nasıl yapılacaktır?

Komiser, görevlendirilmesini müteakip borçlunun mevcudunun bir defterini yapar ve malların kıymetlerini takdir eder. Borçlunun başka yerlerde malları varsa bu muamele o yer icra dairesi marifetiyle yaptırılabilir. Komiser rehinli malların kıymetinin takdirine ilişkin kararını alacaklıların incelemesine hazır bulundurur; kıymet takdiri kararı alacaklılar toplantısından önce yazılı olarak rehinli alacaklılara ve borçluya bildirilir. İlgililer, yedi gün içinde ve masrafını önceden vermek kaydıyla, mahkemeden rehinli malların kıymetini yeniden takdir etmesini isteyebilirler. Eğer yeni kıymet takdiri bir alacaklı tarafından istenmiş ve takdir edilen kıymet, kayda değer bir şekilde değişmişse alacaklı borçludan masraflarının ödenmesini talep edebilir. Rehinli taşınmaz malların bu madde kapsamındaki kıymet takdiri, 6.12.2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanunu uyarınca gayrimenkul değerleme uzmanlığı lisansı ile yetkilendirilen kişilere yaptırılabilir (İİK m. 298).

26. Alacaklıları alacaklarını bildirmeye davet nasıl gerçekleşmektedir?

Alacaklılar, komiser tarafından 288’inci madde uyarınca yapılacak ilânla, ilân tarihinden itibaren on beş gün içinde alacaklarını bildirmeye davet olunur. Ayrıca, ilânın birer sureti adresi belli olan alacaklılara posta ile gönderilir. İlânda, alacaklarını bildirmeyen alacaklıların bilançoda kayıtlı olmadıkça konkordato projesinin müzakerelerine kabul edilmeyecekleri ihtarı da yazılır (İİK m. 299).

27. Alacaklar hakkında borçlunun beyana daveti nasıl olacaktır?

Komiser, borçluyu iddia olunan alacaklar hakkında açıklamada bulunmaya davet eder. Komiser, alacakların varit olup olmadığı hakkında borçlunun defterleri ve belgeleri üzerinde gerekli incelemelerde bulunarak bunların neticesini 302’nci madde gereğince vereceği raporda belirtir (İİK m. 300).

28- Alacaklılar konkordato projesini müzakere toplantısına davet ne zaman yapılacaktır?

Konkordato projesinin hazırlanması, alacakların bildirilmesi ve tahkiki tamamlandıktan sonra komiser, 288 inci madde uyarınca yapacağı yeni bir ilanla alacaklıları, konkordato projesini müzakere etmek üzere toplanmaya davet eder. Toplantı günü ilandan en az on beş gün sonra olmak zorundadır. İlanda alacaklıların, toplantıdan önceki yedi gün içinde belgeleri inceleyebilecekleri de bildirilir. Ayrıca, ilânın birer sureti adresi belli olan alacaklılara posta ile gönderilir (İİK m. 301).

29. Alacaklılar toplantısı ve projenin kabulü için gerekli çoğunluk nasıl sağlanır?

Komiser alacaklılar toplantısına başkanlık eder ve borçlunun durumu hakkında bir rapor verir. Borçlu gerekli açıklamaları yapmak üzere toplantıda hazır bulunmaya mecburdur.

Konkordato projesi;

a) Kaydedilmiş olan alacaklıların ve alacakların yarısını veya

b) Kaydedilmiş olan alacaklıların dörtte birini ve alacakların üçte ikisini, aşan bir çoğunluk tarafından imza edilmiş ise kabul edilmiş sayılır. (İİK m. 302)

Oylamada sadece konkordato projesinden etkilenen alacaklılar oy kullanabilir. 206’ncı maddenin birinci sırasında yazılı imtiyazlı alacakların alacaklıları ve borçlunun eşi ve çocuğu ile kendisinin ve evlilik bağı ortadan kalkmış olsa dahi eşinin anası, babası ve kardeşi alacak ve alacaklı çoğunluğunun hesabında dikkate alınmaz. Rehinle temin edilmiş olan alacaklar, 298’inci madde uyarınca takdir edilen kıymet sonucunda teminatsız kaldıkları kısım için hesaba katılırlar. Çekişmeli veya geciktirici koşula bağlı yahut belirli olmayan bir vadeye tabi alacakların hesaba katılıp katılmamasına ve ne oranda katılacağına mahkeme karar verir. Şu kadar ki bu iddialar hakkında ileride mahkemece verilecek hükümler saklıdır. Konkordato projesinin müzakereleri sonucunda oluşturulan konkordato tutanağı, kabul ve ret oylarını içerecek şekilde derhâl imza olunur. Toplantının bitimini takip eden yedi gün içinde gerçekleşen iltihaklar da kabul olunur. (İİK m. 302)

30. Konkordato komiseri tarafından gerekçeli raporun mahkemeye tevdi etme usulü nasıldır?

Komiser, iltihak süresinin bitmesinden itibaren en geç yedi gün içinde konkordatoya ilişkin bütün belgeleri, konkordato projesinin kabul edilip edilmediğine ve tasdikinin uygun olup olmadığına dair gerekçeli raporunu mahkemeye tevdi eder (İİK m. 302). Konkordato projesinin müzakereleri sonucunda oluşturulan konkordato tutanağı, kabul ve ret oylarını içerecek şekilde derhal imza altına alınacak ve komiser, konkordatoya ilişkin bütün belgeleri, konkordato projesinin alacaklı sınıfları tarafından kabul edilip edilmediğine ve tasdikinin uygun olup olmadığına dair gerekçeli raporunu mahkemeye tevdi edecektir.

31- Borçtan birlikte sorumlu olanlara karşı haklar

Konkordatoya muvafakat etmeyen alacaklı borçtan birlikte sorumlu olanlara karşı bütün haklarını muhafaza eder. Konkordatoya muvafakat eden alacaklı da kendi haklarını, borçtan birlikte sorumlu olan kişilere ödeme mukabilinde devir teklif etmek ve onlara toplantıların günü ile yerini en az on gün önce haber vermek şartıyla bu hükümden yararlanır. Alacaklı müracaat hakkına halel gelmeksizin borçtan birlikte sorumlu olan kişilere konkordato müzakerelerine katılma yetkisini verebilir ve onların kararını kabul taahhüdünde bulunabilir (İİK m. 303).

32- Konkordatonun mahkemede incelenmesi nasıl gerçekleşmektedir?

Komiserin gerekçeli raporunu ve dosyayı tevdi alan mahkeme, konkordato hakkında karar vermek üzere yargılamaya başlar. Mahkeme, komiseri dinledikten sonra kısa bir zamanda ve her hâlde kesin mühlet içinde kararını vermek zorundadır. Karar vermek için tayin olunan duruşma günü, 288 inci madde uyarınca ilân edilir. İtiraz edenlerin, itiraz sebeplerini duruşma gününden en az üç gün önce yazılı olarak bildirmek kaydıyla duruşmada hazır bulunabilecekleri de ilâna yazılır. Konkordato hakkında yapılan yargılamada kesin mühlet içinde bir karar verilemeyeceği anlaşılırsa; mahkeme, gerekli görürse komiserden gerekçeli bir rapor da alarak, karar verilinceye kadar mühlet hükümlerinin devamına karar verebilir. Bu süre altı aydan fazla olamaz (İİK m. 304).

33- Konkordatonun tasdiki şartları nelerdir?

İİK 302’nci madde uyarınca yapılan toplantıda ve iltihak süresi içinde verilen oylarla kabul edilen konkordato projesinin tasdiki aşağıdaki şartların gerçekleşmesine bağlıdır: (İİK m. 305)

a) Adi konkordatoda teklif edilen tutarın, borçlunun iflası hâlinde alacaklıların eline geçebilecek muhtemel miktardan fazla olacağının anlaşılması; malvarlığının terki suretiyle konkordatoda paraya çevirme hâlinde elde edilen hasılat veya üçüncü kişi tarafından teklif edilen tutarın iflâs yoluyla tasfiye hâlinde elde edilebilecek bedelden fazla olacağının anlaşılması.

b) Teklif edilen tutarın borçlunun kaynakları ile orantılı olması (bu kapsamda mahkeme, borçlunun beklenen haklarının dikkate alınıp alınmayacağını ve alınacaksa ne oranda dikkate alınacağını da takdir eder).

c) Konkordato projesinin 302’nci maddede öngörülen çoğunlukla kabul edilmiş bulunması.

d) 206’ncı maddenin birinci sırasındaki imtiyazlı alacaklıların alacaklarının tam olarak ödenmesinin ve mühlet içinde komiserin izniyle akdedilmiş borçların ifasının, alacaklı bundan açıkça vazgeçmedikçe yeterli teminata bağlanmış olması (302’nci maddenin altıncı fıkrası kıyasen uygulanır).

e) Konkordatonun tasdikinin gerektirdiği yargılama giderleri ile konkordatonun tasdiki durumunda alacaklılara ödenmesi kararlaştırılan para üzerinden alınması gereken harcın, tasdik kararından önce, borçlu tarafından mahkeme veznesine depo edilmiş olması.

Mahkeme konkordato projesini yetersiz bulursa kendiliğinden veya talep üzerine gerekli gördüğü düzeltmenin yapılmasını isteyebilir. (İİK m. 305) Mahkeme, borçlunun sunduğu, hatta alacaklıların da kabul ettiği bir projede, özellikle konkordatoyu kabul etmeyen alacaklıların menfaati gerektiriyorsa re’sen veya talep üzerine düzeltme yapılmasını isteyebilir; mahkemenin düzeltme yapılmasını isterken komiserin ve alacaklılar kurulunun görüşünü alması uygun olur. (İİK m. 305 Gerekçesi)

34- Konkordatonun tasdiki kararı, kapsamı ve ilanı

Konkordatonun tasdiki kararında alacaklıların hangi ölçüde alacaklarından vazgeçtiği ve borçlunun borçlarını hangi takvim çerçevesinde ödeyeceği belirtilir. Kararda, tasdik edilen konkordatonun yerine getirilmesini sağlamak için gerekli gözetim, yönetim ve tasfiye tedbirlerini almakla görevli bir kayyım tayin edilebilir. Bu takdirde kayyım, borçlunun işletmesinin durumu ve proje uyarınca borçlarını ödeme kabiliyetini muhafaza edip etmediği konusunda iki ayda bir tasdik kararını veren mahkemeye rapor verir; alacaklılar bu raporu inceleyebilirler. Tasdik kararı mahkemece, 288’inci madde uyarınca ilan olunur ve ilgili yerlere bildirilir (İİK m. 306).

35- Rehinli malların muhafaza ve satışı ile finansal kiralama konusu malların iadesinin ertelenmesi:

Borçlunun talebi üzerine, tasdik kararında rehinli malın muhafaza altına alınması ve satışı, karardan itibaren bir yılı geçmemek üzere aşağıdaki şartlarla ertelenebilir. (İİK m. 307)

a) Rehinle temin edilen alacak konkordato talebinden önce doğmuş olmalıdır.

b) Rehinle temin edilen alacağın konkordato talep tarihine kadar ödenmemiş faizi bulunmamalıdır.

c) Borçlu rehinli malın, işletmenin faaliyeti için zorunlu olduğunu ve paraya çevrilmesi durumunda ekonomik varlığının tehlikeye düşeceğini yaklaşık olarak ispat etmiş olmalıdır. Rehinli malın muhafazası ve paraya çevrilmesinin ertelenmesi hâlinde satış isteme süresi işlemez.

Borçlunun talebi üzerine, tasdik kararında finansal kiralama konusu malların iadesi, karardan itibaren bir yılı geçmemek üzere aşağıdaki şartlarla ertelenebilir. (İİK m. 307)

a) Borçlu finansal kiralama sözleşmesinin aynen ifasını 294 üncü maddenin yedinci fıkrası uyarınca üstlenmiş olmalıdır.

b) Finansal kiralamadan doğan kira alacağı konkordato talebinden önce doğmuş olmalıdır.

c) Ödenmemiş kira borcu, üç aylık tutarı aşmamalıdır.

d) Bu erteleme nedeniyle finansal kiralama konusu malın değer kaybından kaynaklanabilecek zarar, teminat altına alınmış olmalıdır.

e) Borçlu finansal kiralama konusu malın işletmenin faaliyeti için zorunlu olduğunu ve iade edilmesi durumunda ekonomik varlığının tehlikeye düşeceğini yaklaşık olarak ispat etmiş olmalıdır.

Borçlu, rehinli veya finansal kiralama konusu malı rızasıyla devreder, iflâs eder veya ölürse, erteleme kendiliğinden hükümsüz hâle gelir.

Konkordatoyu tasdik eden mahkeme, ilgili alacaklının talebi üzerine ve borçluyu da davet ederek aşağıdaki hâllerden birinin varlığının yaklaşık olarak ispat edilmesi kaydıyla erteleme kararını kaldırır. (İİK m. 307)

a) Borçlu ertelemeyi yanlış bilgiler vermek suretiyle elde etmişse.

b) Borçlunun serveti ve gelirleri artmış ve borçlu, ekonomik varlığını tehlikeye sokmadan borcu ödeyebilecek hâle gelmişse.

c) Rehinli malın paraya çevrilmesi veya finansal kiralama konusu malın iadesi, borçlunun ekonomik varlığını artık tehlikeye sokmayacaksa.

36- Konkordatonun tasdik edilmemesi ve borçlunun iflası ve kanun yolları nasıl olacaktır?

Konkordato tasdik edilmezse mahkeme konkordato talebinin reddine karar verir ve bu karar 288 inci madde uyarınca ilan edilerek ilgili yerlere bildirilir. Borçlunun iflasa tabi şahıslardan olması ve doğrudan doğruya iflas sebeplerinden birinin mevcut olması hâlinde mahkeme, borçlunun iflâsına resen karar verir (İİK m. 308).

Konkordato hakkında verilen karara karşı borçlu veya konkordato talep eden alacaklı, kararın tebliğinden; itiraz eden diğer alacaklılar ise tasdik kararının ilanından itibaren on gün içinde istinaf yoluna başvurabilir. Bölge adliye mahkemesi kararına karşı on gün içinde temyiz yoluna başvurulabilir. İstinaf ve temyiz incelemeleri, Hukuk Muhakemeleri Kanunu hükümlerine göre yapılır (İİK m. 308).

37- Çekişmeli alacaklar hakkında dava açılabilir mi?

Alacakları itiraza uğramış olan alacaklılar, tasdik kararının ilanı tarihinden itibaren bir ay içinde dava açabilirler. Tasdik kararını veren mahkeme, konkordato projesi uyarınca çekişmeli alacaklara isabet eden payın, kararın kesinleşmesine kadar borçlu tarafından, mahkemece belirlenen bir bankaya yatırılmasına karar verebilir. Süresi içinde dava açmamış olan alacaklılar, bu paydan ödeme yapılmasını talep edemezler; bu durumda yatırılan pay borçluya iade edilir (İİK m. 308/b).

38- Konkordatonun hükümleri bağlayıcı mıdır?

Konkordato, tasdik kararıyla bağlayıcı hâle gelir. Tasdik edilen konkordato projesinde konkordatonun, tasdik kararının kesinleşmesiyle bağlayıcı hâle geleceği de kararlaştırılabilir; bu takdirde mühletin etkileri, kanunda öngörülen istisnalar saklı kalmak kaydıyla konkordatonun bağlayıcı hâle geldiği tarihe kadar devam eder. Bağlayıcı hâle gelen konkordato, konkordato talebinden önce veya komiserin izni olmaksızın mühlet içinde doğan bütün alacaklar için mecburidir. 206 ncı maddenin birinci sırasında yazılı imtiyazlı alacaklar, rehinli alacaklıların rehnin kıymetini karşılayan miktardaki alacakları ve 6183 sayılı Kanun kapsamındaki amme alacakları hakkında bu maddenin ikinci fıkrası hükmü uygulanmaz. Kredi kurumları tarafından verilen krediler de dahil olmak üzere, mühlet içinde komiserin izniyle akdedilmiş borçlar, adi konkordatoda konkordato şartlarına tabi değildir; malvarlığının terki suretiyle konkordatoda yahut sonraki bir iflâsta masa borcu sayılır. Aynı kural karşı edimin ifasını komiserin izniyle kabul eden borçlunun taraf olduğu sürekli borç ilişkilerindeki karşı edimler için de geçerlidir (İİK m. 308/c).

39- Konkordatonun sonuçlanmayan takiplere etkisi nasıldır?

Konkordatonun taraflar için bağlayıcı hâle gelmesi, geçici mühlet kararından önce başlatılmış takiplerde konulan ve henüz paraya çevrilmemiş olan hacizleri hükümden düşürür. Birinci fıkra hükmü, 308/c maddesinin üçüncü fıkrası kapsamındaki alacaklar (kamu alacakları, rehinli alacaklar, İİK m. 206 birinci sıra) için konulan hacizler hakkında uygulanmaz (İİK m. 308/ç)

40- Konkordatonun kısmen feshi mümkün müdür?

Kendisine karşı konkordato projesi uyarınca ifada bulunulmayan her alacaklı konkordato uyarınca kazanmış olduğu yeni hakları muhafaza etmekle birlikte konkordatoyu tasdik eden mahkemeye başvurarak kendisi hakkında konkordatoyu feshettirebilir. Fesih talebi üzerine verilecek hükmün tebliğinden itibaren on gün içinde istinaf yoluna başvurulabilir. Bölge adliye mahkemesi kararına karşı tebliğ tarihinden itibaren on gün içinde temyiz yoluna başvurulabilir (İİK m. 308/e).

41- Konkordatonun tamamen feshi mümkün müdür?

Her alacaklı, kötü niyetle sakatlanmış konkordatonun feshini tasdik kararını vermiş olan mahkemeden isteyebilir. Konkordatonun tamamen feshi kararı kesinleştiğinde durum 288 inci madde uyarınca ilan edilir ve ilgili yerlere bildirilir. 308 inci madde hükmü bu hâlde de uygulanır (İİK m. 308/f).

42- Konkordatoda harç, vergi istisnaları ve teşvikler nelerdir?

Tasdik edilen konkordato projesi kapsamında; (İİK m. 308/g)

a) Yapılacak işlemler, 492 sayılı Harçlar Kanununa tabi harçlardan; bu işlemler nedeniyle düzenlenecek kâğıtlar, damga vergisinden,

b) Alacaklılar tarafından her ne nam altında olursa olsun tahsil edilecek tutarlar, 6802 sayılı Gider Vergileri Kanunu gereği ödenecek banka ve sigorta muameleleri vergisinden,

c) Borçluya kullandırılacak krediler, Kaynak Kullanımı Destekleme Fonundan,

istisna edilmiştir. Bu istisna hükümleri konkordato projesinde belirtilen işlemler bakımından borçlu ile proje kapsamındaki alacaklılara özgü olarak uygulanır. Üçüncü kişiler bu istisna hükümlerinden yararlanamaz. Konkordato projesine göre borçları yeni bir itfa plânına bağlanan borçlulara ait olan teşvik belgelerinin süreleri ile ihracat taahhüt süreleri, geçici mühlet kararının verildiği tarihten konkordatonun bağlayıcı hâle geldiği tarihe kadar işlemez.

43- Rehinli alacaklılarla müzakere şartları ve yapılandırmanın hükümleri nasıldır?

Adi konkordatoda borçlu, ön projede belirtmek suretiyle, alacaklı lehine rehin tesis edilmiş borçlarının yapılandırılmasını bu madde uyarınca talep eder. Komiser, kesin mühlet içinde uygun göreceği zamanda bütün rehinli alacaklıları borçlunun anapara indirimi, faiz indirimi, vadelendirme veya diğer ödeme tekliflerini müzakere etmek üzere tebligat çıkartarak davet eder. Müzakerede ve müzakereyi takip eden yedi günlük iltihak süresi içinde rehinli alacaklıların, alacak miktarı itibarıyla üçte ikiyi aşan çoğunluğu ile bir anlaşma hasıl olursa, komiser, imzalanan anlaşmaları tutanağa bağlar ve rehinli alacaklılarla anlaşma yapıldığını 302’nci madde uyarınca mahkemeye tevdi edeceği gerekçeli raporuna ayrı ve bağımsız bir başlık altında işler. (İİK m. 308/h)

Borçlunun tekliflerinin alacak miktarı itibarıyla üçte ikiyi aşan çoğunlukla kabul edilmesi hâlinde, borçlu ile anlaşamayan rehinli alacaklı, konkordato talep tarihinden itibaren, taraflar arasındaki sözleşmede kararlaştırılan temerrüt öncesi faiz oranı uygulanmak suretiyle, diğer rehinli alacaklılarla yapılan anlaşmalardan en uzun vadelisine tabi olur. Bu husus ve anlaşmaya varılamayan rehinli alacaklılara borçlu tarafından yapılacak ödemelere ilişkin plan komiser tarafından tutanağa geçirilir ve komiserin 302’nci madde uyarınca mahkemeye tevdi edeceği gerekçeli rapora da işlenir. Rehinli alacaklılarla bir anlaşmaya varılamamışsa, bu husus da komiserin gerekçeli raporuna işlenir. Mahkeme, rehinli alacaklılarla yapılan anlaşmaları üçte iki oranına ulaşılıp ulaşılmadığı ve anlaşmaya varılamayan rehinli alacaklılar varsa bunlara uygulanacak ödeme planının bu maddede öngörülen şartlara uyup uymadığı bakımından kontrol ettikten sonra anlaşmaları ve ödeme planını, 305 inci ve 306 ncı maddeler uyarınca vereceği karara dahil eder. 302 nci madde uyarınca yapılacak alacaklılar toplantısı borçlunun konkordato projesini kabul etmezse, bu madde uyarınca anlaşma yapmış olan rehinli alacaklıların borçluyla akdetmiş bulundukları anlaşmalar ve anlaşma yapmamış olan rehinli alacaklılar için hazırlanmış olan ödeme planı geçerli hâle gelmez. Yapılan anlaşmaya uygun olarak kendisine karşı ifada bulunulmayan her rehinli alacaklı tasdik kararını veren mahkemeye başvurarak o rehinli alacağa ilişkin anlaşmayı feshettirebilir. Ancak bu fesih sonucunda üçüncü fıkrada belirtilen üçte iki oranının altına düşüldüğü takdirde, borçlunun teklifini kabul etmeyip ödeme planına tabi tutulan rehinli alacaklılar bu planla bağlı olmaktan çıkar, borçlu ile anlaşmış olan rehinli alacaklılar ise anlaşmayı sona erdirebilir. Bu madde münhasıran adi konkordatoda borçlunun, alacaklı lehine rehin tesis edilmiş borçlarının yapılandırılması teklifinde bulunması hâlinde uygulanır. 285 ilâ 309/l maddeleri, açıkça belirtilmedikçe rehinli alacaklılar hakkında uygulanmaz (İİK m. 308/h). Doç.Dr. Şeref Demir Maltepe Üniversitesi Öğretim Üyesi Yeminli Mali Müşavir Bağımsız Denetçi E. Vergi Başmüfettişi E.Gelirler Başkontrolörü This email address is being protected from spambots. You need JavaScript enabled to view it.

www.muhasebetr.com/yazarlarimiz/seref/009/

YARARLANILAN KAYNAKLAR

- 7101 sayılı İcra ve İflas Kanunu ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ve Gerekçeleri

- 9.6.1932 tarihli ve 2004 sayılı İcra ve İflâs Kanunu

- Serdar Kale, 7101 sayılı İcra İflas Kanununda Değişiklik Yapılmasına Dair Kanun Çerçevesinde İflas Dışı Adi Konkordato, İstanbul Medipol Üniversitesi Hukuk Fakültesi Dergisi 5 (1) Bahar 2018 s. 213-269.

- Evren Kılıçoğlu, Konkordato İle Sermaye Şirketleri ve Kooperatiflerin Uzlaşma Yolu İle Yeniden Yapılandırılması Eğitim Notları, İstanbul YMM Odası, 2018.

Gerçek Kişilerin Anonim Şirket Hissesi Devirlerinin Vergilendirilmesi

Halka açık şirketlerin hisse alım satımından doğan kazançların vergilendirilmesi konusunu daha önce bu köşede ele almıştım. Bu yazımızın konusunu halka açık olmayan şirketlerin hisselerinin gerçek kişiler tarafından alım satımının vergilendirilmesi konusu oluşturacaktır.

Gelir Vergisi Kanunu uyarınca anonim şirketlerin hisse senedi devirlerinde hisselerin iki yıl elde tutulduktan sonra devredilmesi halinde elden çıkarma bedeli ile maliyet bedeli arasındaki fark yani kar vergilendirilmiyor.

Gelir Vergisi Kanunu'nun (GVK) Mükerrer 80'inci maddesinde anonim ve limited şirketlerin hisselerinin satışlarında ne tür vergileme yapılacağı düzenlenmiştir. GVK 80'inci madde kapsamında elde edilen kazançlar “değer atış kazançları”dır. GVK 80/1 maddesine göre, ivazsız olarak iktisap edilenler ile tam mükellef kurumlara ait olan ve iki yıldan fazla süreyle elde tutulan HİSSE SENETLERİNİN elden çıkarılmasından doğan kazançlar vergiye tabi olmayacaktır. GVK 80/4 maddesine göre ise, ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar “değer artış kazancı” olarak vergiye tabi olacaktır. Bu durumda ivazsız olarak (bağış ya da veraset yoluyla) elde edilen hisselerin elden çıkartılmasında, hiçbir şekilde “değer artış kazancı” oluşmayacaktır.

Anonim şirketlerin hisse senedi bastırıp bastırmadığına göre vergileme değişecektir. Hisse senedi bastırılmış olması halinde, iki yıl süreyle bu senetler elde tutulduktan sonra elden çıkarılmış ise, “değer artış kazancı” doğmayacaktır. Ancak, iki yıllık süre dolmadan hisse senetleri elden çıkarılmış olursa “değer artış kazancı” doğacak ve “değer artış kazancı” hesaplanırken GVK Mükerrer 80'inci maddedeki istisna tutarı dikkate alınabilecek (2018 yılı için bu tutar 12.000.-TL’dir) ve Mükerrer 81'inci maddenin son fıkrasına göre de endeksleme yapılabilecektir. Hisse senedi yerine geçici ilmühaber bastırılmış olması halinde de vergileme aynı olacaktır. Buna ilişkin düzenlemeye 232 Nolu GVK Tebliğinde yer verilmiştir.

Ancak, nama yazılı hisse senetleri yerine geçici ilmühaber çıkartılması konusu 6102 sayılı Ticaret Kanunu ile tartışmaya açık hale gelmiştir. 6102 sayılı Ticaret Kanununun 486’ncı maddesinde ilmühaber düzenlemesi yapılmış olup, konu hakkındaki tartışma 06.04.2017 tarihli köşe yazımda ele alınmıştır.

Anonim şirket hisse senetlerinin iktisap tarihi meselesi

Hisse senetlerinin iki yıl süreyle elde tutulduktan sonra satılması halinde doğan değer artış kazancının vergilendirilmeyecek olması hisse senedinin iktisap tarihinin bilinmesini önemli kılmaktadır. Bu nedenle, hisse senedi alım satımı yapanların vergisel yükümlülüklerini tam olarak yerine getirebilmeleri açısından hisse senetlerinin iktisap tarihini izlemeleri gerekmektedir.

Genel olarak hisse senedi üzerinde tasarruf hakkına sahip olunan tarihin iktisap tarihi olarak dikkate alınması gerekmektedir. Bununla birlikte gerçek kişi ortakların şirketin sermaye artırımına gitmesi dolayısıyla sahip oldukları hisse senetlerinin ve aynı hisse senedinden değişik tarihlerde alım yapıldıktan sonra bunların bir kısmının elden çıkarılması halinde elden çıkarılan hisse senetlerinin iktisap tarihinin belirlenmesi farklılık göstermektedir.

Sermaye artırımları dolayısıyla sahip olunan hisse senetlerinin iktisap tarihi

Hisse senetlerinin elden çıkarılmasından doğan kazançların vergilendirilmesinde, sermaye ve kar yedeklerinin sermayeye eklenmesi dolayısıyla sahip olunan hisse senetlerinin iktisap tarihi olarak, daha önceden sahip olunan hisse senetlerinin iktisap tarihi esas alınacaktır.

Örnek: Bay (A) 3.2.2016 tarihinde (B) A.Ş.'nin hisse senetlerinden 1.000 adet satın almıştır. (B) A.Ş. 9.3.2018 tarihinde tamamı sermaye yedeklerinden karşılanmak üzere sermayesini % 50 oranında artırmıştır. Bu işlem sonucunda Bay (A) 500 adet hisse senedi almıştır. Sözkonusu 500 adet hisse senedinin iktisap tarihi olarak 3.2.2016 tarihi esas alınacaktır.

Şirketler tarafından sermaye artırımına gidildiği durumlarda, ortaklar rüçhan haklarını kullanmak suretiyle artırılan sermayeyi temsil eden hisse senetlerini almaktadırlar. Hisse senedi sahipleri tarafından rüçhan hakkı kullanılmak suretiyle itibari değerleri ödenerek sahip olunan hisse senetleri yönünden de iktisap tarihi olarak sahip olunan eski hisse senetlerinin iktisap tarihi esas alınacaktır. Ortakların rüçhan haklarını sınırlamak suretiyle sermaye artırımını temsil eden hisse senetlerinin satılması durumunda ise yeni bir alım işleminin gerçekleştiği kabul edilecektir.

Aynı hisse senedinden yıl içinde birden fazla alım yapılması halinde satılan hisse senedinin iktisap tarihinin belirlenmesi

Belirli bir şirketin hisse senedinden değişik tarihlerde alımlar yapıldıktan sonra, alınan hisse senetlerinin bir kısmının elden çıkarılması halinde mükellefler elden çıkarılan hisse senetlerinin hangi işlem ile alındığı konusunda ise serbestçe karar verebilecektir.

Hisse senedi bastırılmaksızın yapılan hisse devirleri gelir vergisi istisnasından faydalanabilir mi?

Hisse senedi ya da geçici ilmühaber bastırılmamış (hisse senetleri çıplak) ise, iki yıllık süre aşılmış olsa bile, GVK Mükerrer 80/4 fıkrasına göre “değer artış kazancı” doğacaktır. Bu durumda, GVK Mükerrer 80'inci maddedeki istisna tutarı dikkate alınabilecek ve Mükerrer 81'inci maddenin son fıkrasına göre endeksleme yapılarak kazanç hesaplanacaktır. Dolayısıyla, anonim şirket ortakları, ortaklık hisselerini iktisap tarihinden itibaren iki yıldan fazla elde tuttuktan sonra elden çıkarmaları halinde vergi ödemek istemiyorlar ise, ya hisse senedi ya da geçici ilmühaber bastırmalıdır. Ekrem Öncü

Sipariş Formu Ve Damga Vergisi

Ticari hayatta, işletmeler "sipariş formu" veya "sipariş mektubu" adı altında düzenledikleri belgeleri imzalayıp kaşeledikten sonra satıcılara göndererek satın alacakları malları talep etmektedirler. Söz konusu formda malı satın alacak olanın bilgileri ile satın alınacak malın cinsi, miktarı, tutarına ve diğer özelliklerine yer verilmektedir. Sipariş formu veya sipariş mektubunun hangi hallerde damga vergisine tabi tutulması gerektiği aşağıda açıklanmıştır.(488 sayılı Yasa mad. 1,2)

Bir kağıdın damga vergisinin konusuna girmesi için;

a) Üzerinde imza veya imza yerine geçen bir işaretin bulunması,

b) Herhangi bir hususu ispat veya belli etmesi,

c) Damga Vergisi Kanunu'na ekli (1) sayılı tabloda sayılan belgelerden olması gerekir.

(1) sayılı tabloda vergiye tabi kağıtların sadece isimleri sayılırken, Damga Vergisi Kanununun 4 üncü maddesinde;

"Bir kağıdın tabi olacağı verginin tayini için o kağıdın mahiyetine bakılır ve buna göre tabloda yazılı vergisi bulunur.

Kağıtların mahiyetlerinin tayininde, şekli kanunlarda belirtilmiş olanlarda kanunlardaki adlarına, belirtilmemiş olanlarda üzerlerindeki yazının tazammun ettiği hüküm ve manaya bakılır.

Mahiyeti tayin edilmek istenen kağıt üzerinde başka bir kağıda atıf yapılmışsa, atıf yapılan kağıdın hükümlerine nazaran iktisap ettiği mahiyete göre vergi alınır."

Hükmüne yer verilmiştir.

Kanun hükmünden de anlaşılacağı üzere, bir kağıdın damga vergisini belirleyebilmek için öncelikli olarak kağıdın mahiyetine bakılır. Burada kağıdın üzerinde taşıdığı isim değil, kağıdın içerdiği anlam önem arz etmektedir.

Sonuç olarak, sipariş formu adı altında düzenlenen kağıtlar esasen damga vergisinden kaçınmaya yönelik yapılan düzenlemeler olup, vergi peçelemesi söz konusudur. Kağıdın gerçek mahiyeti form değil sözleşmedir. Bu nedenle 488 sayılı Damga vergisi kanununa ekli 1 sayılı tabloda yer alan oranda yani akitler ile ilgili kağıtlar binde 9,48 oranında vergilendirilmelidir.

Sipariş formu veya sipariş mektubu adı ile düzenlenen bir kağıt, alıcı ve satıcının imzasını taşıyorsa, formda veya mektupta yazılı siparişe konu mallar için karşılıklı bir sözleşme düzenlenmiş demektir. Siparişe konu edilen malların bedeli üzerinden binde 9,48 oranında damga vergisi hesaplanarak ödenmesi gerekir. Damga vergisinin tamamının ödenmesinden alıcı ve satıcının her ikisi de sorumludur. Sipariş formu veya sipariş mektubu sadece alıcı tarafından imzalanıp satıcıya gönderilmesi halinde, satıcı tarafından imzalanmadığı sürece damga vergisi doğmayacaktır. Bu gibi belgelerin yurt dışında tanzim edilmesi halinde Türkiye'de ibrazı yapılmadığı sürece herhangi bir vergi söz konusu olamaz. Yurt dışında düzenlenerek Türkiye 'de ibraz edilen veya kullanılan kağıtlar damga vergisine tabidir. Nazlı Gaye Alpaslan

https://www.hurses.com.tr/av-nazli-gaye-alpaslan/siparis-formu-ve-damga-vergisi/haber-22648