Mehmet Özdoğru

Asgari Ücret Desteği (SGK Genelgesi 2024/3)

✅ Bilindiği üzere, SGK asgari ücret desteğinin (6661), 2024 yılında aylık 700,00 TL olarak (günlük 23,33 TL) belirlenmesine karar verilmiştir. Hesaplamada baz alınacak tutarlar ise, uzun vadeli sigorta kollarına tabi sigortalıları (emekliler hariç) çalıştıran işverenlerce; 2023 yılının aynı ayına ilişkin verilen muhtasar ve prim hizmet beyannamelerinde prime esas günlük kazancı 671,00 TL ve altı (toplu iş sözleşmesine tabi işyerleri için 1341,00 TL) olarak belirlenmiştir.

✅ Asgari ücret desteğinden yararlanmak için işverenlerin başvuru şartı aranmayacak olup, belirtilen şartları taşıyan işverenler destekten sistem üzerinden otomatik olarak yararlandırılacaktır.

✅ Söz konusu desteğe istinaden SGK tarafından yürütülecek olan işlemler 2024/03 sayılı Genelge ile açıklanmıştır. İKANUN

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-83604451-207.02-90998795

Konu : Asgari Ücret Desteği

Tarih: 29.02.2024

GENELGE

2024/3

Bilindiği gibi, 25/1/2024 tarihli ve 7495 sayılı İşsizlik Sigortası Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun‘un 6’ncı maddesi ile 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu‘na geçici 101’inci madde eklenmiştir.

Anılan madde ile;

“4 üncü maddenin birinci fıkrasının (a) bendi kapsamında haklarında uzun vadeli sigorta kolları hükümleri uygulanan sigortalıları çalıştıran işverenlerce;

a) 2023 yılının aynı ayına ilişkin Kuruma verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde prime esas günlük kazancı 671 Türk lirası ve altında bildirilen sigortalıların toplam prim ödeme gün sayısını geçmemek üzere, 2024 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının,

b) 2024 yılı içinde ilk defa bu Kanun kapsamına alınan işyerlerinden bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısının,

2024 yılı Ocak ila Aralık ayları/dönemi için günlük 23,33 Türk lirası ile çarpımı sonucu bulunacak tutar, bu işverenlerin Kuruma ödeyecekleri sigorta primlerinden mahsup edilir ve bu tutar İşsizlik Sigortası Fonundan karşılanır. Ancak (a) bendinde belirtilen prime esas günlük kazanç tutarı, 6356 sayılı Kanun hükümleri uyarınca toplu iş sözleşmesine tabi özel sektör işverenlerine ait işyerleri için 1.341 Türk lirası olarak esas alınır.

Bu madde kapsamında destekten yararlanılacak ayda/dönemde, 2023 yılı Ocak ila Aralık aylarında/döneminde aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesi ile 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında uzun vadeli sigorta kollarından en az sigortalı bildirimi yapılan aydaki/dönemdeki sigortalı sayısının altında bildirimde bulunulması hâlinde bu madde hükümleri uygulanmaz.

Mevcut bir işletmenin kapatılarak değişik bir ad ve unvan altında ya da bir iş birimi olarak açılması veya yönetim ve kontrolü elinde bulunduracak şekilde doğrudan veya dolaylı ortaklık ilişkisi bulunan şirketler arasında istihdamın kaydırılması, şahıs işletmelerinde işletme sahipliğinin değiştirilmesi gibi İşsizlik Sigortası Fonu katkısından yararlanmak amacıyla muvazaalı işlem tesis ettiği anlaşılan veya sigortalıların prime esas kazançlarını 2024 yılı Ocak ila Aralık ayları/dönemi için Kuruma bildirmediği veya eksik bildirdiği tespit edilen işyerlerinden İşsizlik Sigortası Fonunca karşılanan tutar, gecikme cezası ve gecikme zammıyla birlikte geri alınır ve bu işyerleri hakkında bu madde hükümleri uygulanmaz. Ancak, ilgili ayda 2024 yılı Ocak ila Aralık aylarına/dönemine ait aylık brüt asgari ücretin onda birini geçmeyecek tutarda eksik prime esas kazanç bildirimi yapıldığının tespiti durumunda Kurumca yapılacak ihtar üzerine on beş günlük süre içinde söz konusu eksikliği gideren işyerleri hakkında bu madde hükümleri uygulanmaya devam eder.

İşyerinde çalıştırılan sigortalılarla ilgili 2024 yılı Ocak ila Aralık aylarına/dönemine ait aylık prim ve hizmet belgelerinin veya muhtasar ve prim hizmet beyannamelerinin yasal süresi içinde verilmediği, sigorta primlerinin yasal süresinde ödenmediği, denetim ve kontrolle görevli memurlarca yapılan soruşturma ve incelemelerde; çalıştırılan kişilerin sigortalı olarak bildirilmediği veya bildirilen sigortalının fiilen çalıştırılmadığı durumlarının tespit edilmesi, Kuruma prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borcunun bulunması hâllerinde bu maddeye ilişkin hükümler uygulanmaz. Ancak Kuruma olan prim, idari para cezası ve bunlara ilişkin gecikme cezası ve gecikme zammı borçlarını 6183 sayılı Kanunun 48 inci maddesine göre tecil ve taksitlendiren ya da ilgili diğer kanunlar uyarınca yapılandıran işverenler bu tecil ve taksitlendirme veya yapılandırma devam ettiği sürece bu madde hükümlerinden yararlandırılır. Bu maddenin uygulanmasında bu Kanunun ek 14 üncü maddesi hükümleri uygulanmaz.

Birinci fıkranın (a) bendinin uygulanmasında, bir önceki yılın aynı ayına ilişkin olarak aylık prim ve hizmet belgesi veya muhtasar ve prim hizmet beyannamesi verilmemiş olması hâlinde bildirim yapılmış takip eden ilk aya ilişkin aylık prim ve hizmet belgesindeki veya muhtasar ve prim hizmet beyannamesindeki bildirimler esas alınır. 2023 yılından önce bu Kanun kapsamına alınmış ancak 2023 yılında sigortalı çalıştırmamış işyerleri hakkında birinci fıkranın (b) bendi hükümleri uygulanır.

Sigortalı ve işveren hisselerine ait sigorta primlerinin Devlet tarafından karşılandığı durumlarda işverenin ödeyeceği sigorta priminin İşsizlik Sigortası Fonunca karşılanacak tutardan az olması hâlinde sadece sigorta prim borcu kadar mahsup işlemi yapılır.

3213 sayılı Kanunun ek 9 uncu maddesi uyarınca ücretleri asgari ücretin iki katından az olamayacağı hükme bağlanan “Linyit” ve “Taşkömürü” çıkarılan işyerlerinde yer altında çalışan sigortalılar için birinci fıkranın uygulanmasında (a) bendi uyarınca belirlenecek günlük kazanç 1.789 Türk lirası olarak ve 2023 yılının aynı ayına ilişkin Kuruma verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde bildirilen prim ödeme gün sayısının bir buçuk katını geçmemek üzere, 2024 yılında cari aya ilişkin verilen aylık prim ve hizmet belgelerinde veya muhtasar ve prim hizmet beyannamelerinde bildirilen sigortalılara ilişkin toplam prim ödeme gün sayısı dikkate alınır.

Bu madde hükümleri, 5018 sayılı Kanuna ekli (I), (II), (III) ve (IV) sayılı cetvellerde sayılan kamu idarelerine ait kadro ve pozisyonlarda 4 üncü maddenin birinci fıkrasının (a) bendi kapsamında çalışan sigortalılar için uygulanmaz.

4734 sayılı Kanunun 2 nci maddesinin birinci fıkrasının (a), (b), (c) ve (d) bentlerinde sayılan idareler tarafından ilgili mevzuatı uyarınca yapılan ve sözleşmesinde fiyat farkı ödeneceği öngörülen hizmet alımlarında, ihale dokümanında personel sayısının belirlendiği ve haftalık çalışma saatinin tamamının idarede kullanılmasının öngörüldüğü işçilikler için bu maddenin birinci fıkrası uyarınca İşsizlik Sigortası Fonu tarafından karşılanacak tutarlar bu idarelerce işverenlerin hak edişinden kesilerek Türkiye İş Kurumuna iade edilir.

2024 Ocak ila Aralık aylarına/dönemine ilişkin yasal süresi dışında Kuruma verilen aylık prim ve hizmet belgelerinde veya Hazine ve Maliye Bakanlığına verilecek muhtasar ve prim hizmet beyannamelerinde kayıtlı sigortalılar için bu madde hükümleri uygulanmaz.

Bu maddenin uygulanmasına ilişkin usul ve esaslar Çalışma ve Sosyal Güvenlik Bakanlığı ve Türkiye İş Kurumunun görüşleri alınmak suretiyle Kurum tarafından belirlenir.”

Hükümleri getirilmiştir.

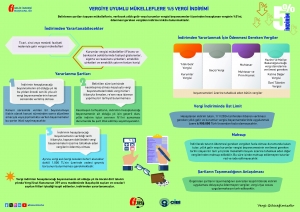

Vergiye Uyumlu Mükelleflere %5 Vergi İndirimi Broşürü ve İnfografik Yayınlandı

2023 takvim yılı gelirlerinin beyanına yönelik olarak mükelleflerimizin yıllık gelir vergisi beyannamesini verirken yararlanmaları amacıyla hazırlanan Vergiye Uyumlu Mükelleflere %5 Vergi İndirimi Broşürü ve İnfografik yayınlandı.

VERGİ İNDİRİMİ UYGULAMASI NEDİR?

Gelir Vergisi Kanununun mükerrer 121 inci maddesine göre, belirlenen şartları taşıyan gelir ve kurumlar vergisi mükelleflerinin, 1 /1 /2018 tarihinden itibaren verilecek yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5’ini, ödenmesi gereken vergiden indirme imkânı bulunmaktadır.

7338 sayılı Kanun kapsamında yapılan düzenlemeyle 1/1/2022 tarihinden itibaren %5 vergi indiriminden yararlanmak daha kolay hale gelmiştir.

%5 VERGİ İNDİRİMİNDEN KİMLER YARARLANABİLİR?

Kanunda belirtilen şartları taşımaları kaydıyla vergi indiriminden;

» Ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefleri,

» Kurumlar vergisi mükellefleri (Finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları hariç),

yararlanabilir.

%5 VERGİ İNDİRİMİNDEN YARARLANMA ŞARTLARI NELERDİR?

%5 vergi indiriminden yararlanmak için mükelleflerin aşağıda belirtilen şartları sağlaması gerekmektedir.

» İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olması gerekmektedir. Vergi beyannameleri; yıllık gelir vergisi ve kurumlar vergisi beyannameleri, geçici vergi beyannameleri, muhtasar, muhtasar ve prim hizmet beyannameleri ile Hazine ve Maliye Bakanlığına bağlı vergi dairelerine verilmesi gereken katma değer vergisi ve özel tüketim vergisi beyannamelerini ifade eder.

Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmayacaktır.

» Belirtilen süre içerisinde kesinleşmiş olması koşuluyla vergi beyannamelerindeki vergi türleri itibarıyla ikmalen, resen veya idarece yapılmış bir tarhiyat bulunmaması gerekmektedir.

Kesinleşen tarhiyatların, indirimin hesaplanacağı beyannamenin ait olduğu yıl için geçerli olan, yıllık indirim tutar sınırının %1’ini aşmaması durumunda bu şart ihlal edilmiş sayılmayacaktır.

» İndirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla, kapsam dahilindeki vergi beyannameleri üzerine tahakkuk eden vergilerin ödenmiş olması, gerekmektedir.

Ödemenin, ilgili mevzuatı gereği istenilen bilgi ve belgelerin tam ve eksiksiz olarak ibraz edilmiş olması koşuluyla, vergi kanunları gereği doğan iade alacaklarından mahsuben yapılmış olması ve indirimden yararlanıldıktan sonra söz konusu iade alacağı tutarının mahsuben ödemesi talep edilen vergi borcu tutarının altına düşmesi hâlinde, eksik ödenmiş duruma gelen vergilerin mahsuben ödenmek istenilen tutarın %10’unu aşmaması kaydıyla, eksik ödenmiş vergiler dolayısıyla veya vergi kanunları gereğince, tecil edilerek belirlenen şartların gerçekleşmesine bağlı olarak terkin edilecek vergilerin, şartların sağlanamaması hâlinde kanunlarında belirlenen tecil süresinin sonunu takip eden on beşinci günün bitimine kadar ödenmesi şartıyla, bu şart ihlal edilmiş sayılmayacaktır.

Ayrıca, vergi aslı (vergi cezaları ile fer’i alacaklar dahil) 1.000 TL’nin üzerinde vadesi geçmiş borcunun bulunmaması gerekmektedir.

Vergi indirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında 213 sayılı Vergi Usul Kanununun 359 uncu maddesinde (Kaçakçılık suçları ve cezalar) sayılan fiilleri işlediği tespit edilenler, bu madde hükümlerinden yararlanamazlar.

|

Vergiye Uyumlu Mükelleflere %5 Vergi İndirimi Broşürü için tıklayınız

|

|

İnfografik için tıklayınız

|

Asıl Amme Borçlusu Nezdinde Amme Alacağı Kesinleştirilmeden İkinci Amme Borçlusu Sayılan YMM-SMMM’lerin Hesaplarına Haciz Yürütülemez

Vergi Daireleri Otomasyon Projesinin (VEDOP 3) önemli ayaklarından birisi olan e-haczin uygulamalarında bir takım problemler vardır. (1)

Bu problemlerden başlıcaları aşağıda olduğu gibi özetlenebilir:

- Borçlu mükelleflerin banka hesabına haciz uygulanan mükellefe ödeme emri tebliğ edilmeden e-haciz işlemi uygulanması. E-haciz uygulanabilmesi için mutlak surette ödeme emri tebliği ve kesinleştirme sonrası haciz varakasının düzenlenmesi gerekecektir. Aksi takdirde, e-haciz uygulanamaz.

- Amme borçlusu vergi mükelleflerin banka nezdinde hak ve alacağı bulunduğuna ilişkin bir tespit yapılmadan e-haciz uygulanması,

- Borçlu mükelleflerin banka mevduatların e- haczin geleceğe matuf uygulanması,

- E-haciz bildirisinde yer alan tutarın dikkate alınmayıp mükelleflerin tüm alacak ve haklarına uygulanması, tek bir hesabın bakiyesinin borç tahsilatına yeterli olmasına rağmen mükellefin tüm hesaplarına veya borcuna yetecek miktardan fazlasına blokaj konulması.

- Mükelleflerin haciz bildirisini tebliğ alan bankaya herhangi bir borcu olmadığı halde sadece kullanılabilir kredi limitine e-haciz uygulanması

- E-haciz işlemi uygulaması sadece haciz bildirisinin tebliği edildiği tarih için geçerli olduğu halde, bankaların tebliğ tarihinin dışındaki diğer günler için de paralara blokaj uygulamaları.

- E-haciz bildirilerine dayanılarak mükellefin kredibilitesinin düşürülmesi nedenleriyle mükellefin ticari yaşamının olumsuz etkilenmesi.

Türkiye Bankalar Birliği tarafından, kamu alacaklarının takibi için vergi daireleri tarafından banka genel müdürlükleri ile banka şubelerine faks marifetiyle gönderilen haciz bildirileri üzerine işlem yapılıp yapılmayacağı hususunda görüş sorulması üzerine, Gelir İdaresi Başkanlığı 2007 yılında verdiği bir özelge ile dikkat edilmesi gereken konuları açıklamıştır. (2)

6183 sayılı AATUHK’nun 79. maddesinin Gelir Vergisi Kanunu, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Özel Tüketim Vergisi Kanunu ve Vergi Usul Kanununda Değişiklik Yapılması Hakkında Kanunla yapılan değişiklikten önceki halinde, “…Tahsil dairelerince düzenlenen haciz bildirimleri, kamu borçlusunun hak ve alacakların bulunduğu veya bulunabileceği banka ve katılım bankalarının şubelerine…” ifadesi yer almıştır.

Madde metninde yapılan değişiklikten sonra ise “… Tahsil dairelerince düzenlenen haciz bildirileri; kamu borçlusunun hak ve alacaklarının bulunabileceği bankaların şubelerine…” ibaresine yer verilmiştir.(3) Bunun sonucunda haciz bildirilerinin hak ve alacakların gelecekte bulunabileceği banka şubelerine malvarlığı tespit edilmeden de tebliğ edilebileceği hükme bağlanmıştır.

Vergi teorisinde yer alan ama aynı zamanda vergi icra hukuku alanında da etkisi görülen “vergi kaynağının korunması ve sürekliliğinin sağlanması ilkesi” gereğince, vergi idaresi, mükelleflerin borcunu ödedikten sonraki ekonomik durumları ile ilgilenmek durumundadır. (4)

Borçlu mükelleflere yönelik elektronik ortamda tebliğ edilen haciz bildirilerinde yer alan tutarların dikkate alınmayarak mükelleflerin tüm alacak ve haklarına haciz tatbik edilmesi, haczin mükellefin “mevcut malvarlığını hedef alması” esasına aykırıdır. (5)

Bankalarda alacak ve hakkı bulunmayan kamu borçlusunun ileride doğabilecek alacaklarına yönelik olarak bankalara haciz bildirisi tebliğ edilmesi, ileriye matuf haciz uygulanan mükelleflerin ticari yaşamlarını olumsuz etkilemektedir.

E- haciz uygulamasında özellikle üçüncü şahıslardaki alacaklara yapılan haciz işlemlerinde kargaşa yaşanmaktadır. Örneğin; 10.000.-TL borcu olan bir vergi mükellefinin alacaklı olduğu tüm müşterilerine haciz emirleri elektronik ortamda tebliğ edilmektedir.

Vergi idaresi, borçlu mükellefin müşterilerinden tahsil ettiği paraları, borcun miktarına bakmaksızın hesabına kaydetmektedir. Bu durumda vergi dairesi alacağından fazla tahsilât yapmaktadır. Fazla tahsil edilen paranın iadesi ise gecikmektedir. Dolayısıyla mükellefler zor durumda kalıp finansman sıkıntısı çekmektedirler. Bu konuda yeni bir yasal düzenleme yapılarak mükelleflerin müşterileri karşısındaki itibarlarının korunması ve mağduriyetlerin önlenmesi gerekir. Bu durum mükellef haklarının zedelenmesine yol açmaktadır.

Gelir İdaresi Başkanlığı, 2007 yılında Türkiye Bankalar Birliği’nin talebi üzerine verdiği özelgede haciz muamelesinin kamu alacağı tutarını aşmasının söz konusu olamayacağını ve bankalara gönderilen bildiride yer alan tutarın üzerinde haciz uygulanmamasına özellikle dikkat edilmesi gerektiği konusunda görüş bildirmiştir. Kamu alacağını aşan tutara haciz uygulama ve aşan kısmı mükellefe iade etmede gönülsüz yaklaşım, aslında bankaların sorumluluk altına girmek istememelerinden kaynaklanmaktadır. Bu durum mükelleflerin paralarının bankada tutmalarını engelleyerek kayıt dışı ekonomiye katkı sağlayabilir. Bu nedenle vergi idaresi, e-haciz uygulaması yoluyla alacaklarını tahsil ederken mükelleflerin mevduatlarını kayıt dışına itmemeye özen göstermelidir.

E-haciz işleminin, haciz bildirisinin tebliğ edildiği tarih itibariyle bir günlük uygulanması gerekirken hesaplara konan blokaj nedeniyle sürekli hale gelmesi sorun teşkil etmektedir. Ancak, Tahsilât Genel Tebliği’nin 1. Kısım, 2. Bölüm, İhtiyati Haciz II. Başlıklı, 9. maddesinde yer alan düzenlemeye göre, ihtiyati haciz ve haciz bildirilerinin, kamu borçlusunun tebliğ tarihinde muhatap banka nezdinde mevcut olan varlıklarını kavraması gerekmektedir. Kamuya borçlu olan bir şahsın, bankalarda alacak ve hakkının bulunmamasına rağmen ileride tahakkuk edecek alacağından yararlanmak üzere geleceğe yönelik olarak bankalara haciz veya ihtiyati haciz tebliği bankalar üzerinde bir yük oluşturabilir. Şöyle ki, bankanın bu hacizleri sürekli izlemesi veya banka tarafından yapılan tüm işlemlerde bir süreye bağlı kalınmaksızın borçlu adına mal, hak ve alacak doğup doğmadığının takip edilmesi, hak ve alacağın doğması halinde ise haciz veya ihtiyati haciz uygulanmasını gerektirir(6). Bu nedenle, bankalara yapılacak haciz ve ihtiyati haciz tebliğlerinin sadece tebliğ tarihi itibarıyla kamu borçlularının mevcut olan varlıklarını konu alması ve bu kişilerin ileride doğabilecek alacakları için haciz ve ihtiyati haciz tebliğinde bulunulmaması gerekmektedir.(7)

Yine, Tahsilât Genel Tebliği’nin 1. Kısım, 2. Bölüm, İhtiyati Haciz II. Başlıklı, 9. maddesinde yer alan düzenlemeye göre, bankacılık sisteminde, POS cihazı kullanan müşteri ile banka arasında yapılan sözleşmelere dayanan bankalar nezdindeki hesaplar banka ile müşterisi arasında devamlılık arz etmektedir (8). Dolayısıyla bu hesaplar her zaman için banka nezdinde alacak doğmasına (muhtemel alacak) müsait hesaplar olarak değerlendirildiğinden bu hesaplara ileriye matuf olmak üzere haciz konulması mümkün bulunmamaktadır. (9)

Mükellefin banka nezdinde hak ve alacağı bulunduğuna dair bir tespit yapılmadan haciz bildirilerinin elektronik ortamda tebliğ edilmesi, ortaya çıkan sorunlardan biridir. Gelir İdaresi Başkanlığı Türkiye Bankalar Birliği’ne 2007 yılında verdiği özelgede, AATUHK 79. maddesinin haciz bildirisi gönderilmeden önce tespit yapılmasına ilişkin bir hükme yer vermediğini ve Danıştay 7. Dairesi’nin 22.02.2010 tarihli ve E:1998/2113 - K:2000/561 sayılı kararını da gerekçe göstererek, elektronik haciz öncesi bir tespitin zorunlu olmadığı yönünde görüş bildirmiştir.

Ancak vergi idaresinin bu görüşünün aksine, Danıştay 4. Dairesi 27.09.2007 tarihli ve E:2007/2327-K:2007/2952 sayılı kararında, AATUHK 62. ve 79. maddeleri uyarınca öncelikle tahsil dairelerince üzerine haciz uygulanacak hak ve alacakların tespit edilmesi, daha sonra her bir mükellef için ayrı ayrı ve borç tutarıyla sınırlı olarak haciz uygulamasına geçilmesinin gerektiğine hükmetmiştir. (10)

E-haciz uygulamasında banka hesabına haciz uygulanan mükellefe ödeme emri tebliğ edilmeden haciz işlemine başlanılması durumu mükellefler için büyük bir sıkıntı oluşturmaktadır. Çünkü kredi çekmek, çek veya senet ödemek veya nakit ihtiyacını gidermek için bankaya para çekmeye giden mükellefler e-haciz sürpriziyle karşı karşıya kalmaktadırlar. Bu durumu önlemek için tarh dosyasındaki mevcut adreslerine veya mükelleflerin MERNİS’teki adresine ödeme emri tebliğ edilmesi gerekmektedir. Ama alacaklı kamu idaresi bazen bunu yapmayarak doğrudan mükelleflerin bankadaki parasına haciz koymaktadır.

Emekli maaşlarının veya çalışan işçinin vergi borcunun büyüklüğüne göre ücretinin tamamına e- haciz konulması mükellefleri zor durumda bırakabilmektedir. Örneğin, devlete tek kuruş vergi borcu olmayan bir emekli, öldüğünden haberi dahi olmadığı kuzenin mirasçısı sıfatıyla miras payı da dikkate alınmadan vergi borcunun tamamından sorumlu tutulmuştur. Bunun sonucunda emekli maaşının tamamına e-haciz uygulandığını ve maaşını alamayacağını öğrendiğinde oldukça zor durumda kalmıştır.

Emekli maaşının ve çalışan ücretlinin ücretinin tamamına uygulanan haciz AATUHK 71. ve İş Kanunu’nun 35. maddesine aykırıdır. AATUHK 71. maddesine göre aylıklar, ödenekler, her çeşit ücretler, intifa hakları ve hâsılatı, ilama bağlı olmayan nafakalar, emeklilik aylıkları, sigorta ve emeklilik sandıkları tarafından bağlanan gelirler kısmen haczolunabilir. Ancak haczolunacak miktar bunların üçte birinden çok, dörtte birinden az olamaz. Asgari ücreti aşmayan aylık gelirlerin onda birinden fazlası haczolunamaz. Çalışanlar açısından ise İş Kanunu’nun 35. maddesine göre “İşçilerin aylık ücretlerinin dörtte birinden fazlası haczedilemez veya başkasına devir ve temlik olunamaz. Ancak, işçinin bakmak zorunda olduğu aile üyeleri için hâkim tarafından takdir edilecek miktar bu paraya dâhil değildir. Nafaka borcu alacaklılarının hakları saklıdır.”

Mükelleflerin haciz bildirisini tebliğ alan bankaya herhangi bir borcu olmadığı halde sadece kullanılabilir kredi limitlerine e-haciz uygulanması da bu uygulamanın aksayan yönlerinden biridir. Örneğin, bir mükellef, çocuğunu özel bir eğitim kurumuna ya da vakıf üniversitesine kaydettirdiğinde, öğrenim ücretini taksitle ödemeyi tercih ederse eğitim kurumlarının anlaşma yaptıkları banka, mükellefe öğrenim ücreti tutarı kadar kredi açmaktadır. Amacı mükellefin çocuğunun öğrenimini finanse etmek olan bu krediye de blokaj konulabilmekte mükellefler zor durumda kalmaktadır. Bu uygulama özellikle çocukların temel haklarından bir olan eğitim hakkını zedelemektedir.

Ülkeler, kamusal hizmetlerin sunumu ve finansmanında daha etkin ve daha hızlı sonuçlar almak için teknolojik gelişmelerden faydalanmaktadır. Kamu hizmetlerinin finansmanında vergi gelirlerinin payı oldukça büyüktür. Vergisini zamanında ödemeyen mükellefleri tespit edip, kamu alacağını tahsil etmek devletin görevlerinden biridir. E-devlet olma yolunda önemli adımlar atan ülkemizde, vergi idaresi de ciddi çalışmalar yürütmektedir. E-haciz uygulaması oldukça yeni bir uygulamadır ve pek çok vergi mükellefi bu uygulamadan habersizdir. Her yeni uygulamada olabileceği gibi e-haciz uygulamalarında da sorunlar ortaya çıkmıştır. Bu sorunların önemli bir kısmı bankaların hatalı uygulamalarından kaynaklanmıştır. Bu konuda Gelir İdaresi Başkanlığı’na yapılan başvurular üzerine Gelir İdaresi Başkanlığı Türkiye Bankalar Birliği’ne bir özelge göndererek bankaların dikkat etmesi gereken konulara açıklık getirmiştir.

Diğer taraftan, yeminli mali müşavirlere veya serbest muhasebeci mali müşavirlere müteselsil sorumluluktan dolayı ödeme emri tebliğ edilmeden bunların kişisel banka hesaplarına haciz konulamaz. Çünkü, YMM veya SMMM’lerin sorumluluğu tasdik ettikleri veya imzaladıkları beyanname sahibi mükelleflerle ilgili olup, bu mükellefler hakkında ihbarname kesinleştirildikten sonra ancak ödeme emri tebliğ edilebilir.

Uygulamada bazı vergi daireleri mükellefe e-haciz uygulayıp aynı zamanda da bu mükellefin YMM’sinin kişisel banka hesaplarına e-haciz yürütmektedirler. Bu uygulama son derece yanlış ve hukuka aykırı olup, asıl amme borçlusu bakımından amme borcu kesinleştirilmeden bununla ilgili ikincil amme borçluları örneğin YMM’ler veya SMMM’lerin kişisel banka hesaplarına e-haciz uygulanamaz.

Uygulamanın eksik yönlerinden birisi de idare ile mükellef arasında iyi bir iletişim kurulmamasıdır. Bu kapsamda vergi idaresinin, e- haciz uygulamasından haberi olmayan kamuoyunu kısa film, toplantılar, duyurular yoluyla bilgilendirici çalışmalar yapmasında oldukça fayda vardır. Vergi idaresi, e-haciz uygulaması yoluyla alacaklarını tahsil etmeyi amaçlarken uygulamadan kaçmak isteyen mükelleflerin mevduatlarını kayıt dışına itmemeye özen göstermelidir. İdare tüm eylemlerinde hukuka bağlı olması gerektiğini unutmamalı ve mükelleflerin ticari itibarlarının zedelenmemesi için gerekli önlemleri almalıdır. 22.11.2018

Nazlı Gaye ALPASLAN

- 2007 yılında başlayan 3. aşama ile E-VDO uygulamalarının 301 vergi dairesine ve 585 mal müdürlüğü gelir servisinde yaygınlaştırılması ve kapasite alt yapısının güçlendirme çalışmaları tamamlanmış ve Gelir İdaresi Başkanlığında otomasyon kapsamına alınmayan birim kalmamıştır. Bkz. GİB, 2012 Yılı Performans Programı, s.26

- Maliye Bakanlığı tarafından, Türkiye Bankalar Birliğine yollanan 02.11.2007 gün ve 097674 sayılı yazı.

- Ayrıntılı açıklamalar için bkz. YERLİKAYA G.Kürşat, 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun Şerhi, XII Levha, 1. Baskı, İstanbul, Ocak 2012.

- ARIKAN Vural, Hayırlı İşler Beyler, Tekin Yayınevi, 1. Basım, 1986 İstanbul.

- Kimi zaman çok küçük bir borcu olan mükellefin bankadaki daha yüksek meblağlı mevduatına haciz konulmuş olması gibi.

- CANDAN Turgut, Amme Alacaklarının Tahsil Usulü Hakkında Kanun, Maliye ve Hukuk Yayınları, Ankara, Mart 2007, s.447

- ŞİMŞEK Edip, Amme Alacakları Tahsil Usulü Kanun Şerhi, Alfa Basım Yayım Dağıtım, 2. Baskı, 1996, s.599

- Tahsilât Genel Tebliği, 16.05.2005 tarihli ve 25817 sayılı Resmi Gazetede yayımlanmıştır

- Aynı görüş için bkz. AY Hakan – ALPASLAN Mustafa – KAYA Eda, Vergi Uygulamalarında E-tebligat ve E-Haciz, Kanyılmaz Matbaası, Kasım 2011.

- YİĞİT ŞAKAR Ayşe, “Türkiye’de E-Devlet Uygulamalarının Vergi Hukuku Alanına Yansımaları: E- Haciz Uygulaması ve Karşılaşılan Sorunlar” Mali Çözüm Dergisi, Temmuz-Ağustos 2011, s.69-88

G.V.K. Geçici 67'inci Madde Uygulaması İle İlgili Olarak Gerçek Kişilere Yönelik Vergi Rehberi Yayınlandı

2023 takvim yılı gelirlerinin beyanına yönelik olarak mükelleflerimizin yıllık gelir vergisi beyannamesini verirken yararlanmaları amacıyla hazırlanan G.V.K. Geçici 67'inci Madde Uygulaması İle İlgili Olarak Gerçek Kişilere Yönelik Vergi Rehberi yayınlandı.

GİRİŞ

193 sayılı Gelir Vergisi Kanununun geçici 67 nci maddesinde, menkul kıymetler ve diğer sermaye piyasası araçlarının elden çıkarılması ve elde tutulması sürecinde elde edilen gelirler ile mevduat faizleri, repo gelirleri ve katılım bankalarından elde edilen gelirlerin vergilendirilmesine yönelik düzenlemelere yer verilmiştir.

1.1.2006 tarihinde yürürlüğe giren söz konusu düzenlemenin uygulama süresi 31.12.2025 tarihine kadar uzatılmış bulunmaktadır.

Bu Rehber, finansal araçlara yatırım yapan gerçek kişi yatırımcıları bilgilendirmek amacıyla hazırlanmıştır. Rehberde;

— Geçici 67 nci maddeyle getirilen düzenleme ile bu maddede değişiklik yapan 5527, 5615, 6009, 6111, 6322, 6655, 7194 ve 7256 sayılı Kanunlar,

— 22.7.2006 tarihli ve 2006/10731 sayılı, 27.10.2008 tarihli ve 2008/14272 sayılı, 12.1.2009 tarihli ve 2009/14580 sayılı, 27.9.2010 tarihli ve 2010/926 sayılı, 26.4.2011 tarihli ve 2011/1854 sayılı, 27.4.2012 tarihli ve 2012/3141 sayılı, 24.12.2012 tarihli ve 2012/4116 sayılı, 22.9.2017 tarihli ve 2017/10840 sayılı Bakanlar Kurulu Kararları,

— 20.3.2019 tarihli ve 842 sayılı, 30.4.2019 tarihli ve 1015 sayılı, 23.5.2020 tarihli ve 2569 sayılı, 29.9.2020 tarihli ve 3032 sayılı, 22.12.2020 tarihli ve 3321 sayılı, 3.9.2021 tarihli ve 4454 sayılı, 15.12.2021 tarihli ve 4921 sayılı, 21.12.2021 tarihli ve 4937 sayılı, 24.12.2021 tarihli ve 4970 sayılı, 30.12.2021 tarihli ve 5046 sayılı, 13.2.2022 tarihli ve 5193 sayılı, 31.3.2022 tarihli ve 5360 sayılı, 27.6.2022 tarihli ve 5752 sayılı, 14.9.2022 tarihli ve 6036 sayılı, 28.12.2022 tarihli ve 6618 sayılı ve 27.6.2023 tarihli ve 7332 sayılı ve 27.12.2023 tarihli ve 8002 sayılı Cumhurbaşkanı Kararları,

ile yapılan düzenlemeleri de içeren açıklamalara yer verilmiştir.

1. GELİR VERGİSİ KANUNUNUN GEÇİCİ 67 NCİ MADDESİNİN KAPSAMI

1.1. Tevkifata Tabi Olan Gelirler

» Borsa İstanbul’da işlem gören hisse senedi alım-satım kazançları,

» Devlet tahvili ve Hazine bonoları faiz gelirleri ve alım-satım kazançları,

» Özel sektör tahvil ve bonoları faiz gelirleri ve alım-satım kazançları,

» Mevduat faizleri,

» Repo gelirleri,

» Faizsiz olarak kredi verenlere ödenen kar payları ile kar-zarar ortaklığı belgesi karşılığı ödenen kar payları ve katılım bankaları tarafından katılma hesabı karşılığında ödenen kar payları,

» Vadeli işlem ve opsiyon sözleşmelerinden elde edilen gelirler,

» Menkul kıymet ve vadeli işlem ve opsiyon piyasalarında işlem gören diğer menkul kıymetlerin gelirleri,

» Hazine veya diğer kamu tüzel kişilerince çıkarılan menkul kıymetlerin faiz gelirleri ve alım-satım kazançları,

» Menkul kıymet veya diğer sermaye piyasası araçlarının ödünç işlemlerinden sağlanan gelirler,

» Aracı kuruluş varantlarından elde edilen gelirler,

» Altına dayalı devlet iç borçlanma senetleri ile 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun uyarınca kurulan varlık kiralama şirketleri tarafından ihraç edilen altına dayalı kira sertifikalarından elde edilen kazançlar,

» Yatırım fonu katılma paylarından elde edilen kazançlar,

» Yatırım ortaklıkları hisse senetlerinin alım-satım kazançları,

» Varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından elde edilen kazançlar,

» Döviz, kıymetli madenler ve Sermaye Piyasası Kurulunca belirlenen diğer varlıklar üzerine yapılan kaldıraçlı işlemlere ilişkin sözleşmeler,

» Darphane sertifikalarından elde edilen gelirler,

tevkifata tabi olacaktır.

1.2. Tevkifata Tabi Olmayan Gelirler

» Hisse senedi kar payları,

» Hazine (Eurobond) ve 4749 sayılı Kanuna göre kurulan varlık kiralama şirketleri tarafından yurt dışında ihraç edilen menkul kıymetlerin alım-satımı, itfası sırasında elde edilen getirileri ile bunların dönemsel getirilerinin tahsili,

» Tam mükellef kurumlara ait olup, Borsa İstanbul’da işlem gören ve bir yıldan fazla süreyle elde tutulan hisse senetlerinin elden çıkarılmasından elde edilen gelirler,

» Sürekli olarak portföyünün en az %51’i Borsa İstanbul’da işlem gören hisse senetlerinden oluşan yatırım fonlarının bir yıldan fazla süreyle elde tutulan katılma paylarının elden çıkarılmasından elde edilen gelirler,

» Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faiz gelirleri,

» Tam mükellef varlık kiralama şirketleri tarafından yurt dışında ihraç edilen kira sertifikalarından sağlanan gelirler,

» 1.1.2006 tarihinden önce ihraç edilmiş olan her nevi tahvil ve Hazine bonoları ile Toplu Konut İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlerin elde tutulması veya elden çıkarılması suretiyle sağlanan gelirler,

» 1.1.2006 tarihinden önce iktisap edilmiş olan menkul kıymet veya diğer sermaye piyasası araçlarının elden çıkarılmasından veya elde tutulma sürecinde elde edilen gelirler,

tevkifata tabi olmayacaktır.

Geçici 67 nci madde kapsamındaki menkul kıymet ve diğer sermaye piyasası araçları, Türkiye’de ihraç edilmiş ve Sermaye Piyasası Kurulunca kayda alınmış ve/veya Türkiye’de kurulu menkul kıymet ve vadeli işlem ve opsiyon borsalarında işlem gören menkul kıymetler veya diğer sermaye piyasası araçları ile kayda alınmamış veya menkul kıymet ve vadeli işlem borsalarında işlem görmemiş olan, Hazinece veya diğer kamu tüzel kişilerince ihraç edilmiş her türlü menkul kıymet veya diğer sermaye piyasası araçlarıdır.

Bankaların ve aracı kurumların taraf olduğu veya bunlar aracılığıyla yapılan; belirli bir vadede, önceden belirlenen fiyat, miktar ve nitelikte, ekonomik veya finansal göstergeye dayalı olarak düzenlenenler de dahil olmak üzere, para veya sermaye piyasası aracını, malı, kıymetli madeni ve dövizi alma, satma, değiştirme hak ve/veya yükümlülüğünü veren vadeli işlem ve opsiyon sözleşmeleri ile döviz, kıymetli madenler ve Sermaye Piyasası Kurulu’nca belirlenen diğer varlıklar üzerine yapılan kaldıraçlı işlemlere ilişkin sözleşmeler bu madde uygulamasında diğer sermaye piyasası aracı olarak kabul edilir.

Bu tanımlama dışında kalan bir menkul kıymet veya diğer sermaye piyasası aracının alım satımı veya itfası dolayısıyla elde edilen getiriler Gelir Vergisi Kanununun geçici 67 nci maddesinin (1) numaralı fıkrası kapsamında tevkifata tabi değildir.

G.V.K. Geçici 67'inci Madde Uygulaması İle İlgili Olarak Gerçek Kişilere Yönelik Vergi Rehberi için tıklayınız.

Kaynak, GİB

Stajyer Öğrenci ve Sigortalılık Durumu

Öğrenim gördükleri okulları tarafından zorunlu staja tabi tutulan öğrenciler için sigortaları okulları tarafından yapılır. Ancak öğrenci veya mezunun zorunlu staj kapsamında olmayıp gönüllü staj yapmak istemesi halinde stajyer olarak değerlendirilse bile SGK tarafında tüm sigorta kollarına tabi normal bir çalışandan farkı yok.

Bu nedenle eğer öğrencinin stajı zorunlu değilse, en az asgari ücret ödenmeli ve tüm sigorta kollarından işe giriş bildirgesi verilmelidir.

? 2024 Yılı için Stajyer Ücretleri:

20'den çok çalışanı olan işletmeler için Net asgari ücretin %30'u : 5.100 TL

20'den az çalışanı olan işletmeler için Net asgari ücretin %15: 2.550 TL ödenir.

?Stajyer ücretinden SGK, Gelir ve Damga vergisi kesintisi yapılmamaktadır.

? İşverenlerin dikkat etmesi gereken bir diğer konu da zorunlu staj kapsamında staj başlangıç ve bitiş tarihlerine dikkat etmeleri gerekir. Zira staj bittikten sonra öğrencinin çalışmaya devam etmesi halinde SGK girişinin yapılması gerekir. MURAT DELİP

Sermaye Artırım Avanslarının Parasal Kalem Olarak Kabul Edilmesinin Sonuçları

2024 yılında gerçekleştirilen sermaye artırımı tutarı 2024 yılında düzeltmeye tabi tutulacak ve bu düzeltmeye kanunen ödeme tarihi esas alınacağından, avans olarak ödenen tutarların da ödemenin yapıldığı tarih esas alınarak düzeltilmesi gerekir

Değerli okurlar, Maliye Bakanlığı 20/2/2024 tarihinde yayımladığı 165 sayılı Vergi Usul Kanunu (VUK) Sirküleri ile enflasyon düzeltmesi uygulamasına ilişkin önemli açıklamalar yaptı. Hatta açıklama yapmakla yetinmeyip “düzenleme” yaptığını söylemek mümkün.

Bugün bu düzenlemelerden birini açıklamaya ve sonuçlarını yorumlamaya çalışacağım.

Enflasyon düzeltmesi ile ilgili Maliyeye verilen yetkiler neler?

VUK’nun sermaye düzeltmesi ile ilgili mükerrer 298 inci maddesinin (A) fıkrasının (8) numaralı bendinde, Maliye Bakanlığına, enflasyon düzeltmesi ile ilgili birtakım yetkiler verilmiş bulunuyor.

Buna göre Maliye Bakanlığı;

a) Mükellef veya meslek grupları ya da mükelleflerin aktif toplamları veya ciroları itibarıyla; enflasyon düzeltmesinde toplulaştırılmış yöntemler kullanılmasına izin vermeye, toplulaştırılmış yöntem uygulanabilecek kalemleri belirlemeye,

b) Mükellef veya meslek grupları ya da mükelleflerin aktif toplamları veya ciroları itibarıyla hangi tür malî tabloların; enflasyon düzeltmesine tâbi tutulup tutulmayacağını ve geçici vergi dönemlerinde düzeltilip düzeltilmeyeceğini belirlemeye,

c) Düzeltme işlemine esas alınacak tarihleri kanunda belirtilmeyen kıymetler için düzeltmeye esas alınacak tarihleri belirlemeye,

d) Ortalama ticarî kredi faiz oranının tespitine ilişkin usul ve esasları tespit etmeye,

e) Bölgeler, sektörler, iş grupları, iş nevileri veya parasal olmayan kıymetler itibarıyla döviz, altın ve benzeri değerleri esas alarak düzeltme yaptırmaya ve günlük olarak belirlenen endeks veya değerleri kullandırmaya,

f) Parasal ve parasal olmayan kıymetleri belirlemeye,

g) Net parasal pozisyon kâr/zarar hesabı yaptırmaya,

h) Enflasyon düzeltmesine ilişkin usul ve esasları belirlemeye yetkili.

Maliye bu yetkisine istinaden sermaye avanslarını parasal kıymet olarak uygun gördü!

Maliye, yukarıda açıkladığım yetkisine istinaden 165 sayılı VUK Sirkülerinde 6102 sayılı Türk Ticaret Kanununun 376 ncı maddesi kapsamı dışında kalan ve sermaye avansı olarak sermaye yedekleri hesabında takip edilen tutarların parasal kıymet olarak kabul edilmesi ve düzeltmeye tabi tutulmamasını uygun buldu.

Böylece, sermayenin tamamlanması mahiyetinde olmayan ve ileride yapılacak sermaye artırımına mahsuben yapılan sermaye avans ödemelerinin parasal olmayan kıymet olarak kabul edileceği, bunun sonucu olarak da söz konusu avansların düzeltmeye tabi tutulmayıp bilançoda düzeltilmemiş değerleriyle yer alacağı resmen açıklandı.

Böylece iki tereddüt giderilmiş oluyor.

Birincisi, sermaye tamamlama fonunun düzeltmeye tabi tutulacağı açıklığa kavuştu. Kamuoyunda zaten bu fonların düzeltilmesi gerektiği yönünde bir görüş birliği vardı. Bu nedenle yapılan açıklamayı olumlu buluyorum.

İkinci olarak da sermaye artırım avansının düzeltilmeyeceği açıklandı. Bu husus Sirkülerde açıklama şeklinde değil bir “düzenleme” şeklinde ifade edildi. Yani Maliye ilgili Sirkülerle (VUK Md. 298/A-8’de düzenlenmiş) yetkisini kullanarak sermaye artırım avansının parasal kıymet olarak kabul edildiğini ilan etti.

Bugüne kadar Maliye çoğunlukla yetkisini Resmi Gazete’de yayımlanan tebliğleri ile kullanıyor. Az da olsa sirküler veya özelgeler yoluyla da yetki kullandığına tanık olduk. Hatta sirküler şeklindeki yetki kullanımlarından düzenleyici işlem niteliğinde görülerek Danıştayca iptal edilenler oldu.

Bu düzenleme için de benzer girişimler beklenebilir!

Sermaye avanslarının parasal kıymet kabul edilmesinin muhtemel sonuçları neler olabilir?

Bu konuya geçmeden önce, genel olarak avansların enflasyon düzeltmesi kapsamında nasıl değerlendirildiğini açıklayalım.

Avanslar esas itibarıyla parasal bir nitelik taşımakla birlikte, ilgili olduğu kıymete bağlı olarak parasal olmayan kıymet de olarak da değerlendirilebiliyor. Parasal olmayan bir nitelik taşıması durumunda da düzeltmeye tabi tutulmaları gerekiyor.

Sermaye artırım avansları, parasal olmayan kıymetlerle (alan açısından sermaye, veren açısından hisse senedi veya iştirak hesaplarıyla) ilgili olduğundan, eğer Maliye tarafından yetki kullanılarak parasal kıymet olarak kabul edilmeseydi, parasal olmayan kıymet olarak değerlendirilecek ve düzeltmeye tabi tutulacaktı.

Maliyenin bu yetki kullanımını enflasyon düzeltmesi tekniğine aykırı buluyorum. Bence sermaye artırım avansları parasal olmayan kıymetlerle ilgili avanslar kapsamında düzeltmeye tabi tutulmalıydı.

Ancak olan oldu, artık yetki kullanılmış olduğuna göre, bu düzenlemeye uymak durumundayız, yani gerek 2023 vergisiz düzeltme gerekse 2024 ve izleyen yıllara ilişkin vergili düzeltme uygulamalarında sermaye artırım avansları enflasyon düzeltmesine tabi tutulmayacak.

Peki, sermaye artırımı tescil edildikten sonra sermaye ve hisse senedi/iştirak hissesi düzeltmelerini nasıl yapacağız?

Kanunda, parasal olmayan alınan depozito ve teminatlar ile avanslar, nakit olarak ödenmiş sermaye, hisse senetleri ihraç primleri, hisse senedi iptal kârları için; tahsil tarihi esas alınarak düzeltme yapılacağı hükme bağlanmış bulunuyor (VUK Md. 298/A-3-c).

Yine kanunda nakdî sermaye karşılığı alınan hisse senetleri için, ödeme tarihi esas alınarak düzeltme yapılacağı öngörülüyor (VUK Md. 298/A-3-g).

Tebliğin ilgili bölümlerinde de bu husus aynı şekilde açıklanmış bulunuyor.

Peki, bu anlayış tescilden önce avans suretiyle ödenmiş nakdi sermaye için de geçerli midir?

Kanunda aksine bir düzenleme yapılmamış olduğuna göre, tabii ki geçerli olması gerekir. Daha açık bir ifadeyle, nakit sermaye sermaye artırımı için tescilden önce (avans olarak) ödeme yapılmış olması halinde de düzeltmeye ödeme tarihinin esas alınması gerekir.

Çünkü 2023 ve sonraki yıllara ilişkin enflasyon düzeltmesi işlemlerinde de sermayenin avans yoluyla peşin ödenen kısımlarının ödeme tarihleri esas alınarak düzeltilmesi kanunun amir hükmü gereğidir.

Örnek: (X) A.Ş.nin 2023 yılında ortaklarından ileride yapacağı sermaye artırımı için avans talep ettiğini ve ortakların da bu talebi kabul ederek nakden sermaye artırım avansı ödediğini ya da cari hesap alacaklarını avans olarak tahsis ettiğini varsayalım.

Bu şirket sermaye artırımını 2023 sonuna kadar sonuçlandıramamış, ancak 2024 yılının Ocak ayında artırım kararını tescil ettirmiş olsun. Bu durumda 2023 yılında sermaye artırım avansı olarak 529 no.lu Sermaye Yedekleri hesabında izlenen avans tutarları düzeltilemeyecektir.

Ancak 2024 yılında gerçekleştirilen sermaye artırımı tutarı 2024 yılında düzeltmeye tabi tutulacak ve bu düzeltmeye kanunen ödeme tarihi esas alınacağından, avans olarak ödenen tutarların da ödemenin yapıldığı tarih esas alınarak düzeltilmesi gerekir. Yani 2023 yılında sermaye artırımına mahsuben avans olarak yapılan ödeme tutarları ödeme tarihleri itibariyle düzeltilmelidir.

Şimdi okuyucularıma bir soru sormak istiyorum: Maliye 2023 düzeltmesinde sermaye artırırım avansını parasal kıymet olarak kabul ederek, kendi kalesine gol mü atmış oldu?

Erdoğan Sağlam

2023 Yılı Gelir Vergisi Beyanname Düzenleme Rehberi

2023 YILINA İLİŞKİN GELİRLERİN BEYANI (ÖZET)

1. 193 sayılı Gelir Vergisi Kanunu’na göre 2023 yılında gelir elde edenlerin yıllık gelir vergisi beyannamelerini 1 Mart 2024 Cuma tarihinden başlayarak 1 Nisan 2024 Pazartesi günü saat 23.59’a kadar vermeleri gerekmektedir.

2. 2023 yılında elde edilen gerçek usulde vergilendirilen kazançlara ilişkin olarak 1 Nisan 2024 Pazartesi günü tarihine kadar verilecek yıllık beyanname üzerinden hesaplanan gelir vergisinin iki eşit taksitte olmak üzere;

– Birinci taksitin 1 Nisan 2024 Pazartesi gününe kadar,

– İkinci taksitin 31 Temmuz 2024 Çarşamba gününe kadar

ödenmesi gerekmektedir.

3. Ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen gelir vergisi mükelleflerinden 2022 yılında ticari, zirai ya da serbest meslek kazancı elde edip aktif toplamı 40.254.000 TL ve net satışlar toplamı 80.487.000 TL’yi aşmayan mükellefler 2023 yılı beyannamelerini 3568 sayılı Kanuna göre yetki almış meslek mensuplarına imzalatmak zorundadırlar.

4. Birden fazla işverenden tevkif yoluyla vergilendirilmiş ücret geliri elde edenlerin birden sonraki işverenden elde ettiği ücret gelirleri toplamının 150.000 TL’yi aşması halinde, birinci işverenden alınan ücret geliri dahil tüm ücret gelirlerinin yıllık gelir vergisi beyannamesiyle beyan edilmesi gerekmektedir.

5. 2023 yılında tevkif yoluyla vergilendirilse de 1.900.000 TL’yi aşan ücret gelirlerinin beyan edilmesi gerekmektedir.

6. 2023 yılında tamamı stopaj yoluyla vergilendirilse de GVK 18 inci madde kapsamındaki 1.900.000 TL’yi aşan serbest meslek kazançlarının beyan edilmesi gerekmektedir.

7. Bilanço esasına göre defter tutan ticari kazanç sahiplerinin, gerekli koşulların varolması halinde 2023 yılı kazançlarının tespitinde finansman gider kısıtlaması uygulamaları gerekmektedir.

8. 2023 yılına ilişkin olarak 2024 yılında verilecek gelir vergisi beyannamelerinde hesaplanan vergi indirim tutarı, en fazla 6.900.000 TL’dir.

9. 2023 yılı içinde GMSİ elde edenler bu gelirleri için 1 Nisan 2024 tarihine kadar ikametgahlarının bulunduğu yer vergi dairesine gelir vergisi beyannamesi vermek durumundadırlar. 2023 yılı GMSİ istisna tutarı 21.000 TL’dir.

10. 2023 yılı değer artış kazançları istisna tutarı 55.000 TL’dir.

11. 2023 yılı için tevkif yoluyla kesilen vergilere ilişkin olarak 2024 yılında inceleme raporu aranmaksızın nakden iade edilecek tutar 239.000 TL’dir.

12. 2023 yılı için nakden iade talebinin 2.405.000 Türk Lirasına kadar olan kısmı mükellefle süresinde tam tasdik sözleşmesi düzenlemiş yeminli mali müşavirce düzenlenecek tam tasdik raporu uyarınca iade edilebilir.

13. 2023 yılı gelirlerinin vergilendirilmesinde uygulanan tarife aşağıdaki gibidir.

| Gelir Vergisi Beyanname Düzenleme Rehberi – 2023 Gelirleri Tıklayınız |

Kaynak: TÜRMOB

2023 Yılı Gelir Vergisi Matrahından İndirilecek Hayat/Sigorta Primleri Rehberi

GİRİŞ

Gelir Vergisi Kanununun 89 uncu maddesinin birinci fıkrasının (1) numaralı bendine göre hayat/şahıs sigorta prim ödemelerinin yıllık gelir vergisi matrahının tespitinde beyan edilen gelirlerden indirilebilmesi mümkündür.

İndirimlerden, ticari, zirai ve serbest meslek kazancı, ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratları dolayısıyla yıllık gelir vergisi beyannamesi veren mükellefler yararlanabilmektedir.

İndirimlerin yapılabilmesi için gelir vergisi beyannamesinde beyan edilen bir gelirin bulunması ve gerekli şartların yerine getirilmesi gerekir.

Gelir Vergisi Kanununun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendine göre ise vergiye tabi ücret matrahının tespitinde, hayat/şahıs sigortaları için ödenen primler, belirli şartlar dahilinde ücret matrahından indirilebilmektedir.

Bu Rehberde; Gelir Vergisi Kanununa göre, gelir vergisi matrahının tespitinde hayat/şahıs sigorta primlerinin, gelir vergisi beyannamesinde beyan edilen gelirden indirilebilmesine ilişkin açıklamalara ve örneklere yer verilmiştir.

1. Gelir Vergisi Matrahından İndirim Konusu Yapılabilecek Sigorta Primleri ve İndirim Oranları Nelerdir?

» Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50’si,

» Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ü,

gelir vergisi matrahından indirim konusu yapılabilir.

2. Hayat/Şahıs Sigorta Primlerinin Gelir Vergisi Matrahından İndirilebilmesinin Şartları Nelerdir?

Sigorta primlerinin indirilebilmesi için;

» Beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını aşmaması,

» Sigortanın Türkiye’de yerleşik ve merkezinin Türkiye’de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması,

» Prim tutarlarının gelirin elde edildiği yılda ödenmiş olması,

» Mükellefin kendisi, eşi ve küçük çocukları için yapılması,

gerekmektedir.

3. Sigorta Primleri Gelir Vergisi Matrahının Tespitinde İndirime Nasıl Konu Edilebilir?

Sigorta primlerinin; mükellefin kendisine, eşine ve küçük çocuklarına ait olması gerekmektedir. Eşlerin ve çocukların da ayrı gelir vergisi beyannamesi vermesi durumunda, eşlerin ve çocukların her biri beyan ettikleri gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olarak sigorta primlerini kendi verecekleri beyannameleri üzerinden indirime konu edebileceklerdir. İndirime konu birden fazla hayat/şahıs sigorta prim ödemesinin aynı takvim yılı içerisinde birlikte yapılması durumunda, prim ödemelerinin toplam tutarının beyan edilen gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olan kısmı, diğer şartların da sağlanması koşuluyla gelir vergisi beyannamesi üzerinden indirime konu edilebilecektir.

Sigorta prim ödemeleri, beyan edilen gelirin %15’i ve asgari ücretin yıllık tutarı ile sınırlı olarak beyanname üzerinden indirilmekte olup indirilemeyen kısım gelecek yıla devredilemez.

İndirim konusu yapılacak tutarın hesaplanmasında beyan edilen gelir, yıllık gelir vergisi beyannamesinde yer alan indirimler ve geçmiş yıl zararları düşülmeden önceki tutardır.

| Gelir Vergisi Matrahından İndirilecek Hayat/Sigorta Primleri Rehberi için tıklayınız |

Kaynak: GİB

Gelir Vergisi Beyan Dönemi Başlıyor

Gelir vergisi kanununa göre gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. Kanunda yazılı gelir unsurlarını elde eden gerçek kişilerin gelirlerinin yıllık beyannamede toplanması zorunludur.

Bu kapsamda gerçek kişiler için 2023 yılında elde edilen gelirler için beyan dönemi 1 Mart-31 Mart 2024 tarihi olup, 1 Mart itibariyle beyan dönemi başlamış olacaktır. Gelir vergisi faal mükellef sayısının Aralık 2023 itibariyle 2 milyon 478 bin 134 olduğu, Gayrimenkul sermaye iradı mükellefi sayısının ise 2 milyon 266 bin 450 olduğu, göz önüne alınırsa çok sayıda mükellefin beyanname vereceği bir döneme girdiğimizi söyleyebiliriz.

Gelire giren kazanç ve iratlar şunlardır:

1-Ticari Kazançlar, 2-Zirai Kazançlar, 3-Ücretler, 4-Serbest Meslek Kazançları, 5-Gayrimenkul Sermaye İratları, 6-Menkul Sermaye İratları, 7-Diğer Kazanç ve İratlar,

Gelir vergisinde mükellefiyet

Gelir Vergisine tabi mükellefler “tam mükellef ” ve “dar mükellef ” olmak üzere ikiye ayrılırlar. Tam mükellefiyet Türkiye’de yerleşmiş gerçek kişilerin Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilmesi, Dar mükellefiyet ise, Türkiye’de yerleşmiş olmayan gerçek kişilerin sadece Türkiye’de elde etmiş oldukları kazanç ve iratlar üzerinden vergilendirilmesidir.

Beyannamenin verileceği vergi dairesi

Gelir vergisi Kanunun 106. Maddesine göre, gelir vergisi mükellefin ikametgâhının bulunduğu yer vergi dairesince tarh olunur. Ancak kazancını işyeri vasıtasıyla elde eden mükelleflerin tarha yetkili vergi dairesi, iş yerinin bulunduğu yer vergi dairesidir. Gelirlerin toplanması esas olup, tacirlerle çiftçiler ve serbest meslek erbabı ticari, zirai ve mesleki faaliyetlerinden kazanç temin etmemiş olsalar bile, yıllık beyanname verirler.

Beyannameler elektronik ortamda verilecek

Ticari, zirai ve mesleki faaliyetinden dolayı gerçek usulde vergilendirilen gelir vergisi mükellefleri yıllık gelir vergisi beyannamelerini elektronik ortamda göndereceklerdir. Beyana tabi gelirleri sadece Ücret, Kira, Menkul Sermaye İradı ile Diğer Kazanç ve İratlarından ibaret olan mükellefler beyannamelerini Hazır Beyan Sistemi ile elektronik ortamda gönderebilirler.

Vergi ödemeleri

2023 yılı kazançlarına ilişkin olarak verilecek yıllık gelir vergisi beyannamesi üzerinden hesaplanan gelir vergisi, 2024 yılının Mart ve Temmuz aylarında iki eşit taksitte anlaşmalı bankalardan, tüm vergi dairelerinden ve Hazır Beyan Sistemi üzerinden “Anlaşmalı Banka Kartı-Kredi Kartı ile Ödeme” bölümünden banka kartı veya kredi kartıyla ödenebilmektedir.

Vergi Haftası kutlu olsun

35. Vergi Haftası bu yıl 26 Şubat-3 Mart 2024 tarihleri arasında vergi bilincinin oluşturulması ve benimsetilmesi, vergiye gönüllü uyumunun sağlanması ve kayıt dışı ekonomi ile mücadele bilincinin oluşturulması amacıyla Gelir İdaresi Başkanlığı tarafından çeşitli etkinliklerle kutlanmaktadır.

Tarihin her döneminde her ünvan ve kademede görev yapan ve vatandaşlarımıza kesintisiz bir şekilde kamu hizmetlerinin sunulmasının temel kaynağı olarak kullanılan vergilerin tam, doğru ve zamanında toplanması görevini her hal ve şartta layıkıyla ifa eden, vergi idaresinin emektar çalışanlarının, verginin toplanmasında çok önemli bir paydaş olan Meslek Mensuplarının ve zor ekonomik koşullara rağmen vergisini ödeyen mükelleflerin Vergi Haftası kutlu olsun.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/gelir-vergisi-beyan-donemi-basliyor/719018

Ücret Gelirlerini Vergilemede Müteferrik İstisnalar

Gelir Vergisi Kanunu’na göre, gerçek kişilerin gelirleri gelir vergisine tabidir. Kanuna göre mahiyetlerine göre gelir unsurları; ticari kazanç, zirai kazanç, ücret, serbest meslek kazancı, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlardır.

Ücret, işverene tabi ve belirli bir iş yerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar (hizmet karşılığının mal olarak verilmesi) ile sağlanan ve para ile temsil edilebilen (konut, araç sağlanması vb.) menfaatlerdir. Gerçek kişilerin bir takvim yılı içinde elde etmiş oldukları ücret gelirleri gelir vergisine tabidir. Ücretlere ilişkin olarak kanunda belirtilen istisnalar uygulandıktan sonra vergileme kesinti yoluyla ya da yıllık beyanname ile beyan edilmesi suretiyle olur.

Ücret

Ücret, bedensel ya da zihinsel bir emek karşılığında işverenden elde edilen geliri ifade eder. Bu gelir ya da hasıla para şeklinde olabileceği gibi ayni veya para ile temsil edilebilen menfaat şeklinde de olabilir.

Ücretin ödenek, tazminat, kasa tazminatı (mali sorumluluk tazminatı), tahsisat, zam, avans, aidat, huzur hakkı, prim, ikramiye, gider karşılığı veya başka adlar altında ödenmiş olması veya bir ortaklık ilişkisi niteliğinde olmamak şartı ile kazancın belli bir yüzdesi şeklinde tayin edilmiş bulunması ücretin niteliğini değiştirmez.

Ücret Olarak Vergilendirilecek Diğer Ödemeler Kanunu’nun 61’inci maddesinde 7 bent halinde sayılmıştır.

Ekonomik ve sosyal amaçlarla çalışanlara sağlanan gelir ve menfaatlerin bir kısmı vergiye tabi tutulmaz-vergiden istisna edilir. Gelir dağılımındaki adaletsizliği azaltmak amacıyla dar gelirli kişilerin desteklemek gerekli görülebilir. Gelir Vergisi Kanunu’nun 23’üncü maddesinde ücretliler için ön görülen istisnalar belirttiğimiz amaçlara uygun istisnalardır.

Ayrıca, 23.ncü maddede sayılan ve vergiden istisna edilen ücretler. İşverence yapılan ne gibi nakdi ve ayni ödemelerin ücret gelirleri kapsamında kabul edildiğini de gösterir niteliktedir.

Müteferrik

Gelir Vergisi Kanunu’nun 23’üncü maddesinde yer alan ücret istisnaları müteferrik istisnalar olarak adlandırılmıştır. Bunlar dışında ücret istisnaları da mevcuttur.

Gelir Vergisi Kanunu’nun 23’üncü maddesinde ücret niteliğindeki bir kısım gelirler gelir vergisinden istisna edilmiştir. Elde eden kişilerin ekonomik durumu, bulundukları yerler, kişilerin statüleri ve verginin tahsil maliyeti göz önünde tutularak aşağıda yer alan ücretler vergiden istisna edilmiştir, Maddeye göre; ücretin gerçek safi değeri, işveren tarafından verilen para ve ayınlarla sağlanan menfaatler toplamından aşağıdaki indirimler yapıldıktan sonra kalan safi miktardır.

Sosyal amaçlı istisnalar

- Köylerde veya son nüfus sayımına göre belediye içi nüfusu 5 bini aşmayan yerlerde faaliyet gösteren ve münhasıran el ile dokunan halı ve kilim imal eden işletmelerde çalışan işçilerin ücretleri,

- Gelir vergisinden muaf olanların veya gerçek usulde vergilendirilmeyen çiftçilerin yanında çalışan işçilerin ücretleri,

- Toprak altı işletmesi halinde bulunan madenlerde cevher istihsali ve bununla ilgili diğer bütün işlerde çalışanların münhasıran yer altında çalıştıkları zamanlara ait ücretleri,

- Köy muhtarları ile köylerin kâtip, korucu, imam, bekçi ve benzeri hizmetlilerine köy bütçesinden ödenen ücretler ile çiftçi mallarını koruma bekçilerinin ücretleri,

- Hizmetçilerin ücretleri (Hizmetçiler özel fertler tarafından evlerde, bahçelerde, apartmanlarda ve ticaret mahalli olmayan sair yerlerde orta hizmetçiliği, süt ninelik, dadılık, bahçıvanlık, kapıcılık gibi özel hizmetlerde çalıştırılanlardır. Mürebbiyelere ödenen ücretler istisna kapsamına dahil

değildir. Sitelerde çalıştırılan güvenlik elamanı, bekçi, muhasebeci gibi çalışanların ücretleri bu istisna kapsamında değildir.)

- Sanat okulları ile bu mahiyetteki enstitülerde, ceza ve ıslahevlerinde, darülacezelerin atölyelerinde çalışan öğrencilere, hükümlü ve tutuklulara ve düşkünlere verilen ücretler,

Çalışanlara yemek yardımı

- Hizmet erbabına işverenlerce iş yerinde veya müştemilatında yemek verilmek suretiyle sağlanan menfaatler (İşverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin 2023 yılı için 110, 2024 yılı için 170 Türk Lirası’nı aşmayan kısmı istisna kapsamındadır. Ödemenin bu tutarı aşması halinde aşan kısım ile bu amaçla sağlanan diğer menfaatler ücret olarak vergilendirilir.),Konut desteği

- Genel olarak maden işletmelerinde ve fabrikalarda çalışan işçilere ve özel kanunlarına göre barındırılması gereken memurlarla müstahdemlere konut tedariki ve bunların aydınlatılması, ısıtılması ve suyunun temini suretiyle sağlanan menfaatler ile mülkiyeti işverene ait brüt alanı 100 m2’yi aşmayan konutların hizmet erbabına mesken olarak tahsisi suretiyle sağlanan menfaatler (Bu konutların 100 m2’yi aşması halinde, aşan kısma isabet eden menfaat için bu istisna hükmü uygulanmaz. Mülkiyeti işverene ait olmayan kiralanan konutların hizmet erbabına tahsisi istisna kapsamında değildir.),

Çalışanlara yol yardımı

- Hizmet erbabının toplu olarak iş yerlerine gidip gelmelerini sağlamak maksadıyla işverenler tarafından yapılan taşıma giderleri (Hizmet erbabının toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini suretiyle sağlanan menfaatler de çalışılan her bir gün için günlük belirlenen tutarı (2023 yılı için 56, 2024 yılı için 88 TL) aşmaması kaydıyla gelir vergisinden istisnadır. Ulaşım bedelinin nakit olarak verildiği, ulaşım bedeli karşılığının, hediye kartı ve benzeri ulaşım harcaması dışında diğer alışverişlerde de kullanılabilecek ödeme araçları şeklinde verildiği ve çalışılmayan günler için de ulaşım bedeli ödendiği durumlarında, istisnadan faydalanılması mümkün değildir.),

Sosyal güvenlik desteği

- Kanunla kurulan emekli sandıkları ile 506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20’nci maddesinde belirtilen sandıklar tarafından ödenen emekli, malûliyet, dul ve yetim aylıklarının en yüksek devlet memuruna çalışılan süreye bağlı olarak ödenen tutarı aşmayan kısmı,

- 3308 sayılı Mesleki Eğitim Kanunu’na tabi çırakların asgari ücreti aşmayan ücretleri (Asgari ücret tutarının üzerindeki ücretlerin tamamı vergilendirilir.),

- Yabancı ülkelerde bulunan sosyal güvenlik kurumları tarafından ödenen emekli, malûliyet, dul ve yetim aylıkları (Sosyal güvenlik kurumu kapsamında olmayıp özel şirketlerce ödenen söz konusu aylıklar bu istisna kapsamında değildir.),

Yabancı işverenden alınan ücretler

- Kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler ile kanuni ve iş merkezi Türkiye’de bulunmayan dar mükellefiyete tabi işverenlerin, Ticaret Bakanlığı’ndan alınan izne istinaden kurulan bölgesel yönetim merkezlerinde münhasıran merkezin faaliyet izni kapsamında istihdam ettikleri hizmet erbabına Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretler,

Amatör sporcu desteği

- Her yıl millî müsabakalara iştirak ettiklerinin belgelendirilmesi kaydıyla, yüz ve daha aşağı sayıda işçi çalıştıran iş yerlerinde bir, yüzden fazla işçi çalıştıran iş yerlerinde iki amatör sporcuya ödenen ücretler (Aylık ücretleri asgari ücretin iki katından fazla olan amatör sporcuların ücretlerine bu istisna uygulanmaz ve bu ücretlerinin tamamı vergilendirilir.),

Kreş ve gündüz bakım evleri için ödemeler

- İşverenlerce, kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler (İşverenlerce, kreş ve gündüz bakımevi hizmetinin işyerinde verilmediği durumlarda, kadın hizmet erbabının hizmet aldığı gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerine ödeme yapılmak suretiyle sağlanan menfaatler de istisna kapsamındadır. Kadın hizmet erbabına sağlanan menfaatin ücret istisnasına tabi tutulabilmesi için; bu hizmetin gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerinden alınması, ödemenin hizmet erbabına değil doğrudan bu hizmeti sağlayan mükelleflere yapılması gerekmektedir.

İstisnadan yararlanılacak tutar her bir çocuk için asgarî ücretin aylık brüt tutarının %50’ini (2023 yılı için 10.008,00X%50= 5.004 TL’yi 2024 yılı için 8500 TL) aşmayacaktır. Sağlanan menfaatin asgari ücretin aylık brüt tutarının %50’ini aşması halinde, aşan kısım ücret olarak vergilendirilecektir. Hizmet erbabına doğrudan yapılan ödemeler ve sağlanan menfaatler de ücret olarak vergilendirilecektir.),

- Kamu kurum ve kuruluşları hariç Türk Hava Kurumu veya kanuni veya iş merkezi Türkiye’de bulunan müesseselerde uçuş maksadıyla görevlendirilen, hava aracının sevk ve idaresiyle görevli pilotlar ile uçuş esnasında uçak içinde hizmet veren yetkili sivil havacılık otoritesince sertifikalandırılmış kabin memurlarına ödenen aylık ücretin gerçek safi değerinin %70’i,

Asgari ücret vergi dışı

- Hizmet erbabının, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri (İstisnayı aşan ücret gelirinin vergilendirilmesinde, verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir. Ödenecek vergi tutarı, bu suretle bulunan vergi tutarının içinde istisna tutara isabet eden kısım düşülmek suretiyle hesaplanır. İstisna nedeniyle alınmayacak olan vergi ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşamaz. Birden fazla işverenden ücret alanlarda bu istisna sadece en yüksek olan ücrete uygulanır

Yurt dışı inşaatlarda çalışanlara istisna

- Yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerde çalışan hizmet erbabına, fiilen yurt dışındaki çalışmaları karşılığı işverenin yurt dışı kazançlarından karşılanarak yapılan ücret ödemeleri, gelir vergisinden istisna edilmiştir. Akif AKARCA / Dr.Mehmet ŞAFAK

https://www.ekonomim.com/kose-yazisi/ucret-gelirlerini-vergilemede-muteferrik-istisnalar/731930