Mehmet Özdoğru

Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 2)

05 Temmuz 2018 Tarihli Resmi Gazete

Sayı: 30469

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

ÖZEL TÜKETİM VERGİSİ (IV) SAYILI LİSTE UYGULAMA GENEL

TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 2)

MADDE 1 – 20/8/2015 tarihli ve 29451 sayılı Resmî Gazete’de yayımlanan Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinin;

a) (II/A/2) bölümünün birinci paragrafında yer alan “(2)” ibaresi, “(3)” şeklinde değiştirilmiştir.

b) (II/A/3) bölümünden sonra gelmek üzere başlığı ile birlikte aşağıdaki bölüm eklenmiş ve takip eden bölümler buna göre teselsül ettirilmiştir.

“4.Gümrüksüz Satış Mağazalarına Yapılan Teslimler

4.1. ÖTV Mükelleflerince Gümrüksüz Satış Mağazalarına Yapılan Teslimler

Özel Tüketim Vergisi Kanununun 5 inci maddesinin (2) numaralı fıkrası uyarınca, aynı Kanuna ekli (IV) sayılı listedeki malların, 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslimi vergiden müstesnadır.

Gümrüksüz satış mağazaları ve depoları 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasındaki yetkiye istinaden 8/8/2017 tarihli ve 30148 sayılı Resmî Gazete’de yayımlanan Gümrüksüz Satış Mağazaları Yönetmeliğinde tanımlanmıştır.

Düzenleme gereği, Kanuna ekli (IV) sayılı listedeki malların, istisna kapsamında, sadece gümrüksüz satış mağazalarında satılmak üzere teslimi mümkün bulunduğundan, teslim aşamasında teslime konu malın ilgili gümrük mevzuatına göre gümrüksüz satış mağazalarında satılabilecek mal cinslerinden olup olmadığı ÖTV mükelleflerince kontrol edilir, teslime konu malın ilgili gümrük mevzuatına göre gümrüksüz satış mağazalarında satılabilecek mal cinslerinden olmaması halinde, istisna kapsamında mal teslim edilemez.

ÖTV mükellefleri, istisna kapsamında gümrüksüz satış mağazalarına veya bunların depolarına yaptıkları teslimlerde hesaplanan ÖTV tutarını, fatura bedeline dahil etmez, ancak fatura bedeline dahil edilmeyen bu tutarı faturada “ÖTV Kanununun (5/2) Maddesi Kapsamında Hesaplanıp Fatura Bedeline Dâhil Edilmeyen ÖTV Tutarı ……… TL’dir.” şerhi ile gösterir.

Gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimlerde, antrepo beyannamesi düzenlenecek olup, malın gümrüksüz satış mağazasına veya deposuna konulduğunu (fiilen işleticiye teslim edildiğini/işletici tarafından fiilen teslim alındığını) gösteren antrepo giriş sayım tutanağını da ihtiva eden antrepo beyannamesinin ilgili gümrük idaresi tarafından onaylandığı tarih itibariyle istisna kapsamındaki işlemin gerçekleştiği kabul edilir.

İstisna kapsamında yapılan teslimler, ÖTV Beyannamesinin “İstisnalar ve İndirimler” bölümünün “İstisnalar” tablosundaki istisna türü listesinden “Gümrüksüz Satış Mağazalarına Yapılan Teslimlerde İstisna” seçilerek beyan edilir. ÖTV mükelleflerince ayrıca, beyannamenin “Ekler” bölümünde yer alan “Gümrüksüz Satış Mağazalarına Yapılan Teslimlerde İstisna” tablosuna, gümrüksüz satış mağazası işleticisi tarafından düzenlenen antrepo beyannamesine ilişkin bilgiler, bu istisna kapsamında yapılan teslimler nedeniyle düzenlenen faturalara ait bilgiler ve Gelir İdaresi Başkanlığınca istenebilecek diğer bilgiler girilir.

Malların gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edildiği;

• Malın gümrüksüz satış mağazasına veya deposuna konulduğunu gösteren antrepo giriş sayım tutanağını da ihtiva eden gümrük idaresi tarafından onaylanmış antrepo beyannamesinin aslı veya ilgili gümrük idaresi, noter ya da YMM tarafından onaylanmış örneği ile

• Gümrüksüz satış mağazası işleticisi adına düzenlenen faturanın firma yetkililerince aslının aynı olduğuna dair bir şerh verilerek kaşe ve imza tatbik edilmek suretiyle onaylı fotokopisi

bir dilekçe ekinde ÖTV yönünden bağlı olunan vergi dairesine ibraz edilerek tevsik edilir. Vergi dairesince ilgili gümrük idaresinden antrepo beyannamesinin doğruluğu teyit edilir (gümrük idaresince bilgilerin elektronik ortamda iletilmiş olması halinde ayrıca yazışma yapılmaz).

ÖTV Kanununun 7 nci maddesinin birinci fıkrasının (7) numaralı bendi uyarınca ÖTV'nin konusuna giren malların gümrüksüz satış mağazaları tarafından yurt dışından getirilerek bu mağazalara veya depolarına konmasının ve aynı fıkranın (6) numaralı bendi uyarınca gerçek kişiler tarafından bu mağazalardan (mağazanın malları yurt içinden mi yoksa yurt dışından mı tedarik ettiğine bakılmaksızın) satın alınan malların Gümrük Kanununun 167 nci maddesinin birinci fıkrasının 4 ve (6/a) bentleri kapsamında gümrük vergisinden muaf olarak yurda sokulmasının ÖTV’den müstesna olduğu tabiidir.

4.2. ÖTV Ödenerek Satın Alınan Malların Gümrüksüz Satış Mağazalarına Teslimleri

Özel Tüketim Vergisi Kanununun 5 inci maddesinin (3) numaralı fıkrasında, Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edilen malların alış faturaları ve benzeri belgeler üzerinde gösterilen ve beyan edilen ÖTV’nin bu malları teslim edenlere iade edilmesine imkân tanınmış olup, bu iadeye ilişkin usul ve esasları belirleme hususunda Maliye Bakanlığına yetki verilmiştir.

Bu kapsamda, (IV) sayılı listedeki malların gümrüksüz satış mağazalarına veya bunların depolarına teslim edilmesi halinde bu verginin iadesi, sadece ÖTV mükelleflerinden alınan veya doğrudan ithal edilen mallar için söz konusudur. ÖTV uygulanan safhadan sonraki satıcılardan alınan malların söz konusu mağaza veya depolara teslim edilmesi halinde, alış belgelerinde görünmeyen ve malın fiyatına dâhil edilmiş olan ÖTV iade edilmez.

ÖTV ödenerek ithal edilen veya yurt içinde ÖTV mükellefinden satın alınan malların gümrüksüz satış mağazalarına veya bunların depolarına teslim edilmesi halinde, ödenen ÖTV’nin iadesi için söz konusu malın, ithalatçısı veya yurt içinden satın alan tarafından, olduğu gibi (aynen) teslime konu edilmiş olması şartı aranır.

Gümrüksüz satış mağazalarına veya bunların depolarına teslim edilen mallara ait ÖTV’nin iadesi, 429 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirlenen usul ve esaslar çerçevesinde Standart İade Talep Dilekçesi ile talep edilir. Söz konusu ÖTV’nin iadesinin talep edilmesi halinde;

• Gümrüksüz satış mağazası veya deposuna mal teslim eden adına düzenlenen ve üzerinde ÖTV’nin ayrıca gösterildiği fatura veya benzeri belge (gümrüksüz satış mağazasına veya bunların deposuna teslim edilen mal ithal edilmiş ise ithalatta düzenlenen gümrük beyannamesi ve verginin ödendiğini gösteren gümrük makbuzu),

• Malın gümrüksüz satış mağazasına veya deposuna konulduğunu gösteren antrepo giriş sayım tutanağını da ihtiva eden gümrük idaresi tarafından onaylanmış antrepo beyannamesi,

• Teslim edilen mala ilişkin gümrüksüz satış mağazası işleticisi adına düzenlenen fatura

gümrüksüz satış mağazasına mal teslim eden kişinin KDV yönünden bağlı olduğu vergi dairesine verilir. Antrepo beyannamesi ile gümrük beyannamesi ve gümrük makbuzunun ilgili gümrük idaresi, noter ya da YMM tarafından onaylı örneği, diğer belgelerin ise aslının aynı olduğuna dair bir şerh verilerek kaşe tatbiki ve imzalanması suretiyle firma yetkililerince onaylı fotokopisi vergi dairesine verilir. Bu belgelerin vergi dairesine ibrazı üzerine ilgili vergi dairesince, gümrüksüz satış mağazasına teslim edilen malın alımına ait ÖTV’nin, mükellefi tarafından bağlı olduğu vergi dairesine (ithalatta gümrük idaresine) ödendiği teyit edilir. Bunun yanı sıra, iadenin yapılabilmesi için ilgili gümrük idaresinden antrepo beyannamesinin doğruluğunun da teyit edilmesi gerekir (gümrük idaresince bilgilerin elektronik ortamda iletilmiş olması halinde ayrıca yazışma yapılmaz).

Bu teyitlerden sonra, söz konusu mala ait ÖTV, talebe göre, gümrüksüz satış mağazalarına veya bunların depolarına mal tesliminden doğan KDV iadesi ile ilgili olarak Katma Değer Vergisi Genel Uygulama Tebliğinde (IV/E bölümü hariç) belirlenen usul ve esaslar çerçevesinde, nakden ve/veya mahsuben iade edilir. Gümrüksüz satış mağazalarına veya bunların depolarına yapılan teslimlerle ilgili olarak ÖTV’nin yanı sıra KDV iadesi de talep edilmiş olması halinde, yukarıda belirtilen belgelerden KDV iadesi için ibraz edilmiş olanlar mükelleften ayrıca istenilmez, vergi dairesine ibraz edilen belgelerin şef ve müdür yardımcısı tarafından onaylı fotokopileri kullanılır.

4.3. Gümrüksüz Satış Mağazasına Teslim Edilen Malların İade Edilmesi

ÖTV mükelleflerince ÖTV Kanununun 5 inci maddesinin (2) numaralı fıkrası kapsamında istisna uygulanarak gümrüksüz satış mağazalarına veya bunların depolarına teslim edilen malların iade edilmesi durumunda ÖTV doğmaz. Bu takdirde, iade alınan malların tekrar teslime konu edilmesi durumunda ÖTV mükelleflerince ÖTV hesaplanacağı tabiidir.

Ancak, gümrüksüz satış mağazalarına veya bunların depolarına ÖTV Kanununun 5 inci maddesinin (3) numaralı fıkrası kapsamında mal teslim edenlerin ÖTV iadesinden yararlandığı/yararlanabileceği teslimlere konu malların mağaza işleticilerince iade edilmesi halinde, gümrük idaresince malların iade edildiği hususu mağazaya/depoya teslimde bulunan mükellefin KDV yönünden bağlı olduğu vergi dairesine bildirilir. İlgili vergi dairesince henüz mükellefe ÖTV iadesi yapılmamışsa herhangi bir iade yapılmaksızın talep sonuçlandırılır. İade yapılmışsa;

• Mükellefin, malların geri geldiği aylık vergilendirme döneminde, yasal defter kayıtlarını düzeltmek suretiyle iadesini aldığı tutarı vergi dairesine ödemesi halinde bu tutar, gecikme faizi ve vergi ziyaı cezası uygulanmaksızın mükelleften geri alınır.

• Mükellefin, iade aldığı tutarı, malların geri geldiği aylık vergilendirme döneminde vergi dairesine iade etmemesi halinde, mükellefe iade edilen ÖTV, malların geri geldiği dönemden mükellef tarafından ödemenin yapıldığı döneme kadar gecikme faizi uygulanarak vergi ziyaı cezası ile birlikte mükelleften aranır.

4.4. Sorumluluk

İstisna kapsamında gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edilen malların, hak sahipleri dışındakilere satılması veya hak sahibi olanlara belirlenen limitlerin üstünde satılması ya da yersiz veya haksız olarak her türlü kullanımı halinde, ödenmeyen ÖTV ve buna bağlı KDV, vergi ziyaı cezası ve gecikme faizi ile birlikte mağaza işleticisinden aranır. İlgili mevzuat hükümlerine aykırı olarak satış/kullanım yapıldığının tespiti halinde, ilgili gümrük idaresi tarafından durum işleticinin KDV yönünden bağlı olduğu vergi dairesine bildirilir.

Bu istisna uygulamasında, belirlenen usul ve esaslar çerçevesinde işlem tesis edilmemesi suretiyle istisna kapsamında mal teslim edilmesi halinde, mağaza işleticisinin doğrudan sorumlu tutulduğu haller dışında, ziyaa uğratılan vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte ÖTV mükellefinden aranır.”

c) Mevcut (II/A/5) bölümünün ikinci paragrafının sonuna aşağıdaki cümle eklenmiştir:

“Ancak, Kanunun 5 inci maddesinin (2) numaralı fıkrası uyarınca, 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimlerin vergiden müstesna olduğu tabiidir.”

MADDE 2 – Aynı Tebliğin (II/B/1) bölümünün;

a) “2.1. Kapsam” başlıklı alt bölümünün başlığı “1.1. Kapsam” şeklinde değiştirilmiş ve aynı alt bölümde yer alan “9302.00” ibaresi “9302.00.00.00.00” şeklinde değiştirilmiş ve “Millî İstihbarat Teşkilatı,” ibaresinden sonra gelmek üzere “Savunma Sanayii Müsteşarlığı,” ibaresi eklenmiştir.

b) “2.2. İstisna Uygulaması” başlıklı alt bölümünün başlığı “1.2. İstisna Uygulaması” şeklinde değiştirilmiştir.

MADDE 3 – Aynı Tebliğin (II/B/5) bölümü Tebliğ metninden çıkarılmıştır.

MADDE 4 – Aynı Tebliğin;

a) (II/C/4) bölümünün ikinci paragrafı aşağıdaki şekilde değiştirilmiştir.

“İhraç kaydıyla teslim aldıkları malları yasal süresi içinde mücbir sebepler veya beklenmedik durumlara bağlı olarak ihraç edemeyen ihracatçıların ek süre talepleri ilgili vergi dairesi başkanlığı/defterdarlık tarafından Katma Değer Vergisi Genel Uygulama Tebliğinin (II/A-8.6) bölümünde yapılan açıklamalara göre değerlendirilir.”

b) (II/C/5) bölümünde yer alan “gerek Kanunda belirtilen süre (teslim tarihini takip eden aybaşından itibaren üç ay) içerisinde, gerekse bu süre” ibaresi, “Tebliğin (II/C/4) bölümünde belirtilen süreler içerisinde veya bu süreler” şeklinde değiştirilmiştir.

MADDE 5 – Bu Tebliğin 1 ve 3 üncü maddeleri 1/6/2018 tarihinden itibaren yürürlüğe girmek üzere yayımı tarihinde, 2 ve 4 üncü maddeleri 27/3/2018 tarihinden itibaren yürürlüğe girmek üzere yayımı tarihinde, diğer maddeleri yayımı tarihinde yürürlüğe girer.

MADDE 6 – Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 2)

05 Temmuz 2018 Tarihli Resmi Gazete

Sayı: 30469

Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan:

ÖZEL TÜKETİM VERGİSİ (III) SAYILI LİSTE UYGULAMA GENEL

TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SERİ NO: 2)

MADDE 1 – 8/8/2015 tarihli ve 29439 sayılı Resmî Gazete’de yayımlanan Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliğinin;

- a)(II/A/2) bölümünün birinci paragrafında yer alan “(2)” ibaresi, “(3)” şeklinde değiştirilmiştir.

- b)(II/A/3) bölümünden sonra gelmek üzere başlığı ile birlikte aşağıdaki bölüm eklenmiş ve takip eden bölümler buna göre teselsül ettirilmiştir.

“4. Gümrüksüz Satış Mağazalarına Yapılan Teslimler

4.1. ÖTV Mükelleflerince Gümrüksüz Satış Mağazalarına Yapılan Teslimler

Özel Tüketim Vergisi Kanununun 5 inci maddesinin (2) numaralı fıkrası uyarınca, aynı Kanuna ekli (III) sayılı listedeki malların, 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslimi vergiden müstesnadır.

Gümrüksüz satış mağazaları ve depoları 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasındaki yetkiye istinaden 8/8/2017 tarihli ve 30148 sayılı Resmî Gazete’de yayımlanan Gümrüksüz Satış Mağazaları Yönetmeliğinde tanımlanmıştır.

Düzenleme gereği, Kanuna ekli (III) sayılı listedeki malların, istisna kapsamında, sadece gümrüksüz satış mağazalarında satılmak üzere teslimi mümkün bulunduğundan, teslim aşamasında teslime konu malın ilgili gümrük mevzuatına göre gümrüksüz satış mağazalarında satılabilecek mal cinslerinden olup olmadığı ÖTV mükelleflerince kontrol edilir, teslime konu malın ilgili gümrük mevzuatına göre gümrüksüz satış mağazalarında satılabilecek mal cinslerinden olmaması halinde, istisna kapsamında mal teslim edilemez.

ÖTV mükellefleri, istisna kapsamında gümrüksüz satış mağazalarına veya bunların depolarına yaptıkları teslimlerde hesaplanan ÖTV tutarını, fatura bedeline dahil etmez, ancak fatura bedeline dahil edilmeyen bu tutarı faturada “ÖTV Kanununun (5/2) Maddesi Kapsamında Hesaplanıp Fatura Bedeline Dâhil Edilmeyen ÖTV Tutarı ……… TL’dir.” şerhi ile gösterir.

Gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimlerde, antrepo beyannamesi düzenlenecek olup, malın gümrüksüz satış mağazasına veya deposuna konulduğunu (fiilen işleticiye teslim edildiğini/işletici tarafından fiilen teslim alındığını) gösteren antrepo giriş sayım tutanağını da ihtiva eden antrepo beyannamesinin ilgili gümrük idaresi tarafından onaylandığı tarih itibariyle istisna kapsamındaki işlemin gerçekleştiği kabul edilir.

İstisna kapsamında yapılan teslimler, ÖTV Beyannamesinin “İstisnalar ve İndirimler” bölümünün “İstisnalar” tablosundaki istisna türü listesinden “Gümrüksüz Satış Mağazalarına Yapılan Teslimlerde İstisna” seçilerek beyan edilir. ÖTV mükelleflerince ayrıca, beyannamenin “Ekler” bölümünde yer alan “Gümrüksüz Satış Mağazalarına Yapılan Teslimlerde İstisna” tablosuna, gümrüksüz satış mağazası işleticisi tarafından düzenlenen antrepo beyannamesine ilişkin bilgiler, bu istisna kapsamında yapılan teslimler nedeniyle düzenlenen faturalara ait bilgiler ve Gelir İdaresi Başkanlığınca istenebilecek diğer bilgiler girilir.

Malların gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edildiği;

- • Malın gümrüksüz satış mağazasına veya deposuna konulduğunu gösteren antrepo giriş sayım tutanağını da ihtiva eden gümrük idaresi tarafından onaylanmış antrepo beyannamesinin aslı veya ilgili gümrük idaresi, noter ya da YMM tarafından onaylanmış örneği ile

- • Gümrüksüz satış mağazası işleticisi adına düzenlenen faturanın firma yetkililerince aslının aynı olduğuna dair bir şerh verilerek kaşe ve imza tatbik edilmek suretiyle onaylı fotokopisi

bir dilekçe ekinde ÖTV yönünden bağlı olunan vergi dairesine ibraz edilerek tevsik edilir. Vergi dairesince ilgili gümrük idaresinden antrepo beyannamesinin doğruluğu teyit edilir (gümrük idaresince bilgilerin elektronik ortamda iletilmiş olması halinde ayrıca yazışma yapılmaz).

ÖTV Kanununun 7 nci maddesinin birinci fıkrasının (7) numaralı bendi uyarınca ÖTV'nin konusuna giren malların gümrüksüz satış mağazaları tarafından yurtdışından getirilerek bu mağazalara veya depolarına konmasının ve aynı fıkranın (6) numaralı bendi uyarınca gerçek kişiler tarafından bu mağazalardan (mağazanın malları yurt içinden mi yoksa yurt dışından mı tedarik ettiğine bakılmaksızın) satın alınan malların Gümrük Kanununun 167 nci maddesinin birinci fıkrasının 4 ve (6/a) bentleri kapsamında gümrük vergisinden muaf olarak yurda sokulmasının ÖTV’den müstesna olduğu tabiidir.

4.2. ÖTV Ödenerek Satın Alınan Malların Gümrüksüz Satış Mağazalarına Teslimleri

Özel Tüketim Vergisi Kanununun 5 inci maddesinin (3) numaralı fıkrasında, Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edilen malların alış faturaları ve benzeri belgeler üzerinde gösterilen ve beyan edilen ÖTV’nin bu malları teslim edenlere iade edilmesine imkân tanınmış olup, bu iadeye ilişkin usul ve esasları belirleme hususunda Maliye Bakanlığına yetki verilmiştir.

Bu kapsamda, (III) sayılı listedeki malların gümrüksüz satış mağazalarına veya bunların depolarına teslim edilmesi halinde bu verginin iadesi, sadece ÖTV mükelleflerinden alınan veya doğrudan ithal edilen mallar için söz konusudur. ÖTV uygulanan safhadan sonraki satıcılardan alınan malların söz konusu mağaza veya depolara teslim edilmesi halinde, alış belgelerinde görünmeyen ve malın fiyatına dâhil edilmiş olan ÖTV iade edilmez.

ÖTV ödenerek ithal edilen veya yurt içinde ÖTV mükellefinden satın alınan malların gümrüksüz satış mağazalarına veya bunların depolarına teslim edilmesi halinde, ödenen ÖTV’nin iadesi için söz konusu malın, ithalatçısı veya yurt içinden satın alan tarafından, olduğu gibi (aynen) teslime konu edilmiş olması şartı aranır.

Gümrüksüz satış mağazalarına veya bunların depolarına teslim edilen mallara ait ÖTV’nin iadesi, 429 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirlenen usul ve esaslar çerçevesinde Standart İade Talep Dilekçesi ile talep edilir. Söz konusu ÖTV’nin iadesinin talep edilmesi halinde;

- • Gümrüksüz satış mağazası veya deposuna mal teslim eden adına düzenlenen ve üzerinde ÖTV’nin ayrıca gösterildiği fatura veya benzeri belge (gümrüksüz satış mağazasına veya bunların deposuna teslim edilen mal ithal edilmiş ise ithalatta düzenlenen gümrük beyannamesi ve verginin ödendiğini gösteren gümrük makbuzu),

- • Malın gümrüksüz satış mağazasına veya deposuna konulduğunu gösteren antrepo giriş sayım tutanağını da ihtiva eden gümrük idaresi tarafından onaylanmış antrepo beyannamesi,

- • Teslim edilen mala ilişkin gümrüksüz satış mağazası işleticisi adına düzenlenen fatura

gümrüksüz satış mağazasına mal teslim eden kişinin KDV yönünden bağlı olduğu vergi dairesine verilir. Antrepo beyannamesi ile gümrük beyannamesi ve gümrük makbuzunun ilgili gümrük idaresi, noter ya da YMM tarafından onaylı örneği, diğer belgelerin ise aslının aynı olduğuna dair bir şerh verilerek kaşe tatbiki ve imzalanması suretiyle firma yetkililerince onaylı fotokopisi vergi dairesine verilir. Bu belgelerin vergi dairesine ibrazı üzerine ilgili vergi dairesince, gümrüksüz satış mağazasına teslim edilen malın alımına ait ÖTV’nin, mükellefi tarafından bağlı olduğu vergi dairesine (ithalatta gümrük idaresine) ödendiği teyit edilir. Bunun yanı sıra, iadenin yapılabilmesi için ilgili gümrük idaresinden antrepo beyannamesinin doğruluğunun da teyit edilmesi gerekir (gümrük idaresince bilgilerin elektronik ortamda iletilmiş olması halinde ayrıca yazışma yapılmaz).

Bu teyitlerden sonra, söz konusu mala ait ÖTV, talebe göre, gümrüksüz satış mağazalarına veya bunların depolarına mal tesliminden doğan KDV iadesi ile ilgili olarak Katma Değer Vergisi Genel Uygulama Tebliğinde (IV/E bölümü hariç) belirlenen usul ve esaslar çerçevesinde, nakden ve/veya mahsuben iade edilir. Gümrüksüz satış mağazalarına veya bunların depolarına yapılan teslimlerle ilgili olarak ÖTV’nin yanı sıra KDV iadesi de talep edilmiş olması halinde, yukarıda belirtilen belgelerden KDV iadesi için ibraz edilmiş olanlar mükelleften ayrıca istenilmez, vergi dairesine ibraz edilen belgelerin şef ve müdür yardımcısı tarafından onaylı fotokopileri kullanılır.

4.3. Gümrüksüz Satış Mağazasına Teslim Edilen Malların İade Edilmesi

ÖTV mükelleflerince ÖTV Kanununun 5 inci maddesinin (2) numaralı fıkrası kapsamında istisna uygulanarak gümrüksüz satış mağazalarına veya bunların depolarına teslim edilen malların iade edilmesi durumunda ÖTV doğmaz. Bu takdirde, iade alınan malların tekrar teslime konu edilmesi durumunda ÖTV mükelleflerince ÖTV hesaplanacağı tabiidir.

Ancak, gümrüksüz satış mağazalarına veya bunların depolarına ÖTV Kanununun 5 inci maddesinin (3) numaralı fıkrası kapsamında mal teslim edenlerin ÖTV iadesinden yararlandığı/yararlanabileceği teslimlere konu malların mağaza işleticilerince iade edilmesi halinde, gümrük idaresince malların iade edildiği hususu mağazaya/depoya teslimde bulunan mükellefin KDV yönünden bağlı olduğu vergi dairesine bildirilir. İlgili vergi dairesince henüz mükellefe ÖTV iadesi yapılmamışsa herhangi bir iade yapılmaksızın talep sonuçlandırılır. İade yapılmışsa;

- • Mükellefin, malların geri geldiği aylık vergilendirme döneminde, yasal defter kayıtlarını düzeltmek suretiyle iadesini aldığı tutarı vergi dairesine ödemesi halinde bu tutar, gecikme faizi ve vergi ziyaı cezası uygulanmaksızın mükelleften geri alınır.

- • Mükellefin, iade aldığı tutarı, malların geri geldiği aylık vergilendirme döneminde vergi dairesine iade etmemesi halinde, mükellefe iade edilen ÖTV, malların geri geldiği dönemden mükellef tarafından ödemenin yapıldığı döneme kadar gecikme faizi uygulanarak vergi ziyaı cezası ile birlikte mükelleften aranır.

4.4. Sorumluluk

İstisna kapsamında gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına teslim edilen malların, hak sahipleri dışındakilere satılması veya hak sahibi olanlara belirlenen limitlerin üstünde satılması ya da yersiz veya haksız olarak her türlü kullanımı halinde, ödenmeyen ÖTV ve buna bağlı KDV, vergi ziyaı cezası ve gecikme faizi ile birlikte mağaza işleticisinden aranır. İlgili mevzuat hükümlerine aykırı olarak satış/kullanım yapıldığının tespiti halinde, ilgili gümrük idaresi tarafından durum işleticinin KDV yönünden bağlı olduğu vergi dairesine bildirilir.

Bu istisna uygulamasında, belirlenen usul ve esaslar çerçevesinde işlem tesis edilmemesi suretiyle istisna kapsamında mal teslim edilmesi halinde, mağaza işleticisinin doğrudan sorumlu tutulduğu haller dışında, ziyaa uğratılan vergiler, vergi ziyaı cezası ve gecikme faizi ile birlikte ÖTV mükellefinden aranır.”

- c) Mevcut (II/A/5) bölümünün ikinci paragrafının sonuna aşağıdaki cümle eklenmiştir:

“Ancak, Kanunun 5 inci maddesinin (2) numaralı fıkrası uyarınca, 4458 sayılı Gümrük Kanununun 95 inci maddesinin (1) numaralı fıkrasına göre faaliyette bulunan gümrüksüz satış mağazalarında satılmak üzere bu mağazalara veya bunların depolarına yapılan teslimlerin vergiden müstesna olduğu tabiidir.”

MADDE 2 – Aynı Tebliğin (II/C/3) bölümü Tebliğ metninden çıkarılmıştır.

MADDE 3 – Aynı Tebliğin;

- a)(II/Ç/4) bölümünün ikinci paragrafı aşağıdaki şekilde değiştirilmiştir.

“İhraç kaydıyla teslim aldıkları malları yasal süresi içinde mücbir sebepler veya beklenmedik durumlara bağlı olarak ihraç edemeyen ihracatçıların ek süre talepleri ilgili vergi dairesi başkanlığı/defterdarlık tarafından Katma Değer Vergisi Genel Uygulama Tebliğinin (II/A-8.6) bölümünde yapılan açıklamalara göre değerlendirilir.”

- b)(II/Ç/5) bölümünde yer alan “gerek Kanunda belirtilen süre (teslim tarihini takip eden aybaşından itibaren üç ay) içerisinde, gerekse bu süre” ibaresi, “Tebliğin (II/Ç/4) bölümünde belirtilen süreler içerisinde veya bu süreler” şeklinde değiştirilmiştir.

MADDE 4 – Bu Tebliğin 1 ve 2 nci maddeleri 1/6/2018 tarihinden itibaren yürürlüğe girmek üzere yayımı tarihinde, 3 üncü maddesi 27/3/2018 tarihinden itibaren yürürlüğe girmek üzere yayımı tarihinde, diğer maddeleri yayımı tarihinde yürürlüğe girer.

MADDE 5 – Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Endüstriyel Yangınlarda İş Sağlığı Ve Güvenliği Karşımıza Çıkıyor

Yanıcı maddeler, doğada katı, sıvı ve gaz halinde bulunurlar.

YANGININ SINIFLANDIRILMASI

Yanan maddenin yapısı bakımından tanımlanabilen farklı yangın çeşitleri, beş sınıfa (A, B, C, D, F) ayrılmıştır. Bu tür sınıflandırma, özellikle yangınla mücadelede kullanılacak yangın söndürücülerinin ihtivâ edeceği maddeleri belirlemek açısından faydalıdır.

A sınıfı yangınlar: Normal olarak kor şeklinde yanan genellikle organik yapıdaki katı madde yangınlarını kapsar.

B sınıfı yangınlar: Sıvı veya sıvılaşabilen katı madde yangınlarını kapsar.

C sınıfı yangınlar: Gaz yangınlarını kapsar.

D sınıfı yangınlar : Metal (Alüminyum, Magnezyum, Titanyum, Sodyum vb. hafif metaller) yangınlarını kapsar.

F sınıfı yangınlar: Pişirme ortamı dâhil (bitkisel veya hayvansal yağlar) pişirme cihazlarında meydana gelen yangınları kapsar.

Kamu kurum ve kuruluşları, özel kuruluşlar ve gerçek kişilerce kullanılan her türlü yapı, bina, tesis ve işletmenin, tasarımı, yapımı, işletimi, bakımı ve kullanımı safhalarında çıkabilecek yangınların en aza indirilmesini ve herhangi bir şekilde çıkabilecek yangının can ve mal kaybını en aza indirerek söndürülmesini sağlamak üzere, yangın öncesinde ve sırasında alınacak tedbirlerin, organizasyonun, eğitimin ve denetimin usul ve esasları “BİNALARIN YANGINDAN KORUNMASI HAKKINDA YÖNETMELİK”te (19/12/2007 tarihli ve 26735 sayılı Resmi Gazete) düzenlenmiştir.

Yangınla Mücadele İşyerlerinde acil durum planlarının hazırlanması, önleme, koruma, tahliye, yangınla mücadele, ilk yardım ve benzeri konularda yapılması gereken çalışmalar ile bu durumların güvenli olarak yönetilmesi ve bu konularda görevlendirilecek çalışanların belirlenmesi ile ilgili usul ve esaslar, 18 Haziran 2013 tarihli ve 28681 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren “İŞYERLERİNDE ACİL DURUMLAR HAKKINDA YÖNETMELİK”te düzenlemiştir. İşyerinin tamamında veya bir kısmında meydana gelebilecek yangın, patlama, tehlikeli kimyasal maddelerden kaynaklanan yayılım, doğal afet gibi acil müdahale, mücadele, ilkyardım veya tahliye gerektiren olaylar; acil durum olarak tanımlanmıştır.

Yangınla Mücadele

YANGIN ÇIKMASININ ÖNLENMESİ

YANGININ KISA SÜREDE ÖNLENMESİ

YANGININ YAYILMASININ ÖNLENMESİ

YANGININ SÖNDÜRÜLMESİ

YANGIN SIRASINDA TAHLİYE

Acil durum planları;

- • İşyerinde, belirlenmiş olan acil durumları etkileyebilecek veya yeni acil durumların ortaya çıkmasına neden olacak değişikliklerin meydana gelmesi halinde etkinin büyüklüğüne göre tamamen veya kısmen yenilenir.

- • Ayrıca,

Çok tehlikeli işyerlerinde en geç 2,

Tehlikeli işyerlerinde en geç 4 ve

Az tehlikeli işyerlerinde en geç 6 yılda bir yenilenir.

Hadımköy'de Atatürk Sanayi Sitesi'nde 5 bin metrekarelik bir alanda bulunan tekstil fabrikasında yangın çıktı. Helikopter ve 46 itfaiye aracının müdahalesiyle yangın kontrol altına alındı haberi ile sarsıldığımızda 6331 sayılı İş Sağlığı ve Güvenliği Kanunu ,Yönetmelikleri ve İkincil mevzuatlarla birlikte işverenlere sorumluluklar yüklenmiştir.

BÜYÜK ENDÜSTRİYEL KAZALARIN ÖNLENMESİ VE ETKİLERİNİN AZALTILMASI HAKKINDA YÖNETMELİK,

BİNALARIN YANGINDAN KORUNMASI HAKKINDA YÖNETMELİK,

ÇALIŞANLARIN PATLAYICI ORTAMLARIN TEHLİKELERİNDEN KORUNMASI HAKKINDA YÖNETMELİK,

İŞYERLERİNDE ACİL DURUMLAR HAKKINDA YÖNETMELİK,

İŞ SAĞLIĞI VE GÜVENLİĞİ HİZMETLERİ YÖNETMELİĞİ, İŞ SAĞLIĞI VE GÜVENLİĞİ RİSK DEĞERLENDİRMESİ YÖNETMELİĞİ,

İŞYERİ BİNA VE EKLENTİLERİNDE ALINACAK SAĞLIK VE GÜVENLİK ÖNLEMLERİNE İLİŞKİN YÖNETMELİK

Bunlara hakkında gerekli iş ve işlemleri yerine getirmeyen işverenlere İdari Para Cezaları uygulanır.

Hadımköy de meydana gelen yangın, Endüstriyel bir firmanın kül olmasına sebep olmuş,çalışanlar mağdur olup işsizlik ile karşı karşıya kalabilecekler.

Dumandan zehirlenenler için hastanelerde müdahale edilmiş olduğundan SGK tarafından İş Kazası olarak değerlendirilecektir.

Bir yangın bizlere ;

a.)6331 sayılı Kanun

b.)5510 sayılı Kanun

c.)4857 sayılı Kanun

ç.)4447 sayılı Kanun

d.)Belediye,ruhsat ve Yangından Korunma

e.)VUK olmak üzere bir çok kanun ile muhatap olacağız.

ÖNCE TEDBİR SONRA TEVEKKÜL DİYELİM

VEDAT İLKİ https://alitezel.com.tr/index.php?sid=yazi&id=9160

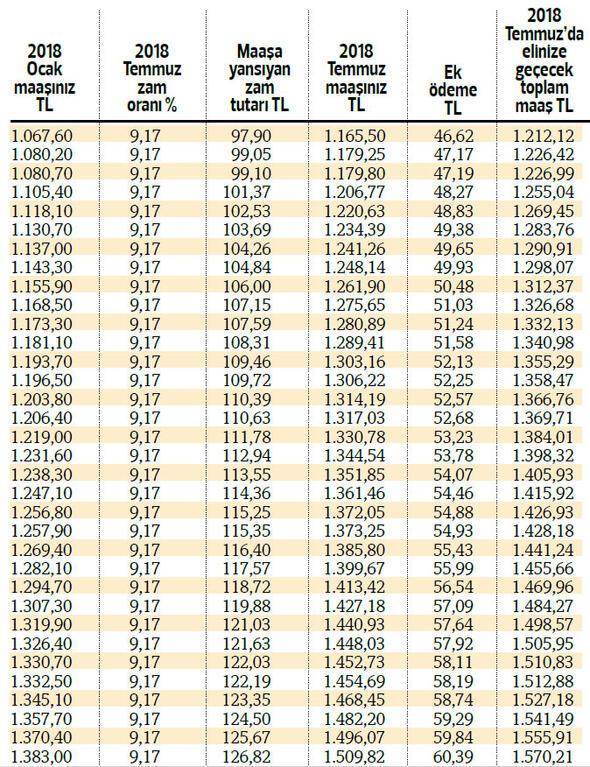

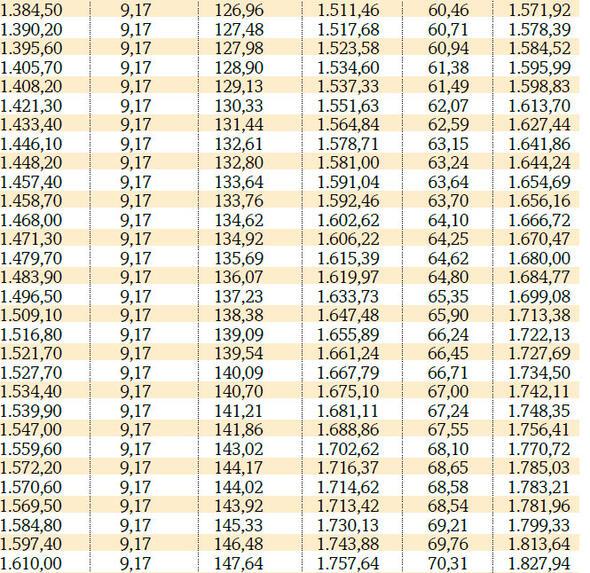

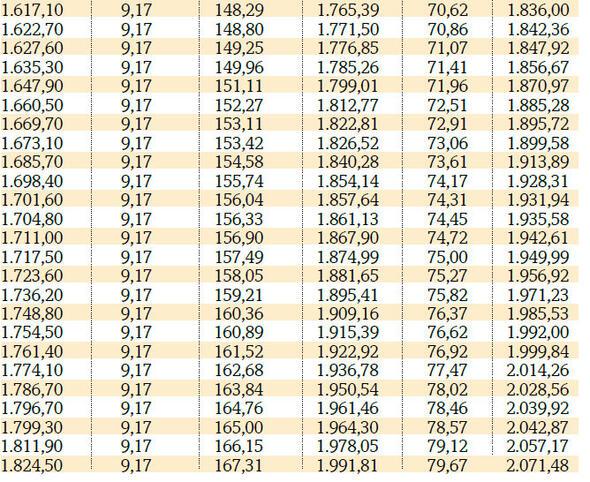

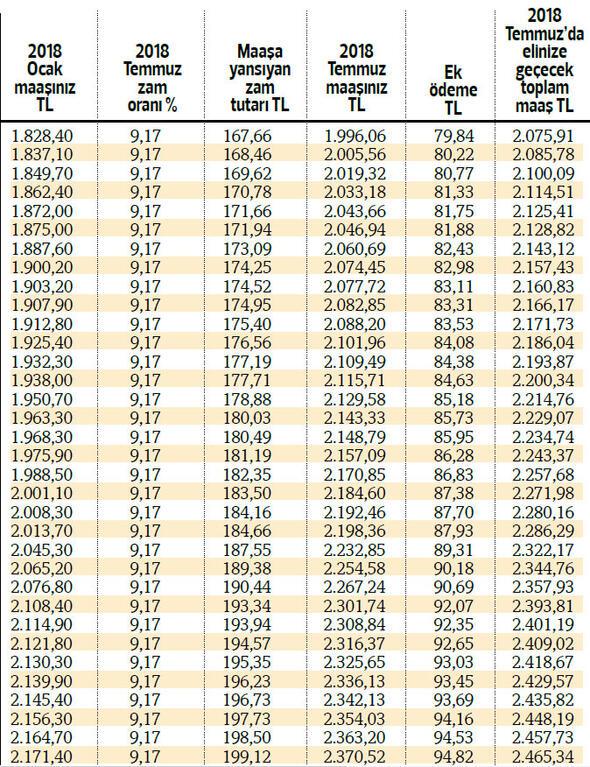

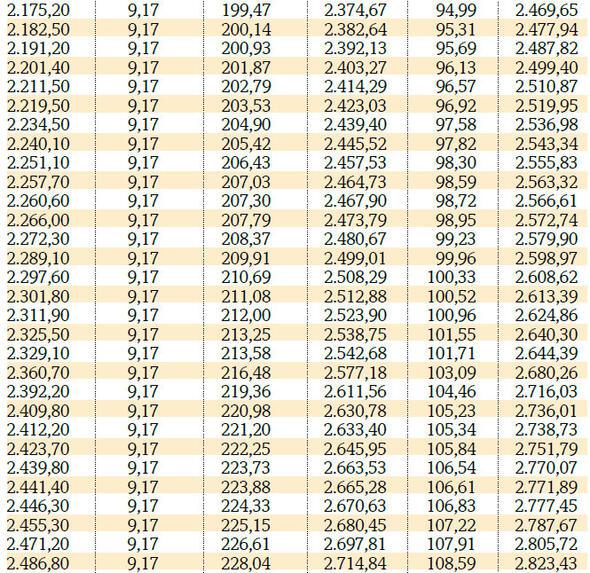

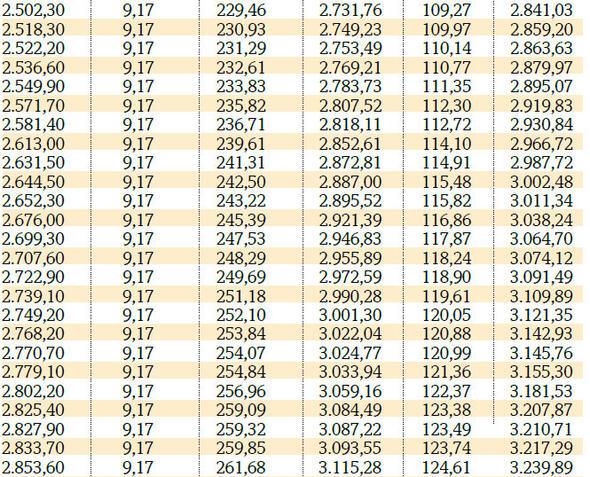

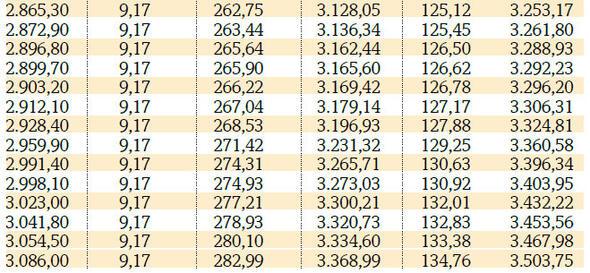

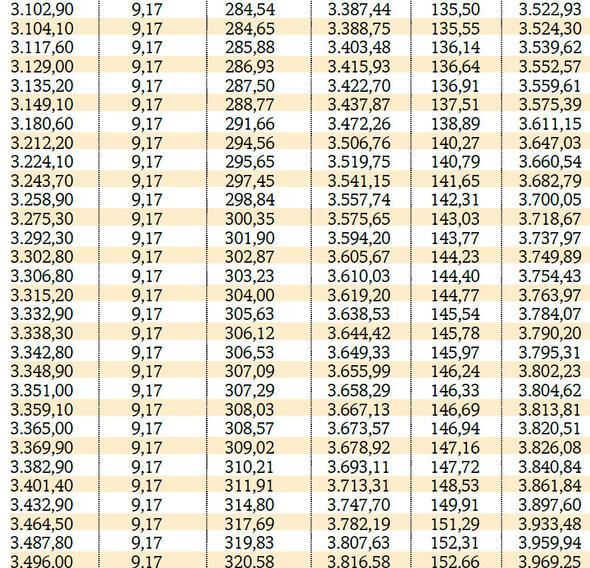

SSK, Bağ-Kur ve Bağ-Kur Tarım Emeklilerinin 2018 Temmuz Zamlı Maaşları

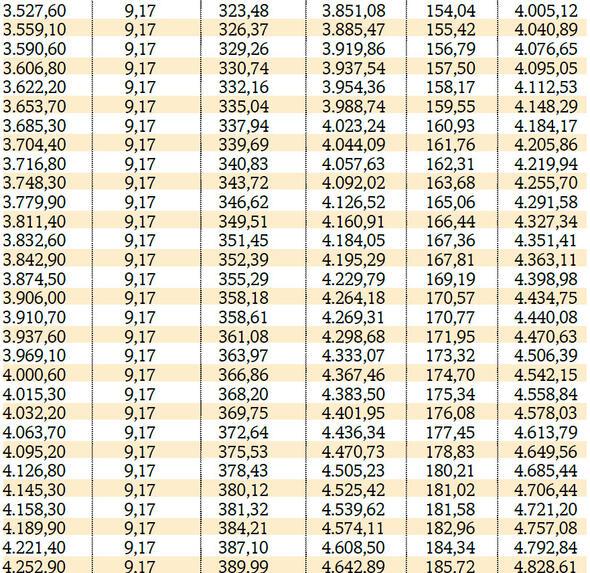

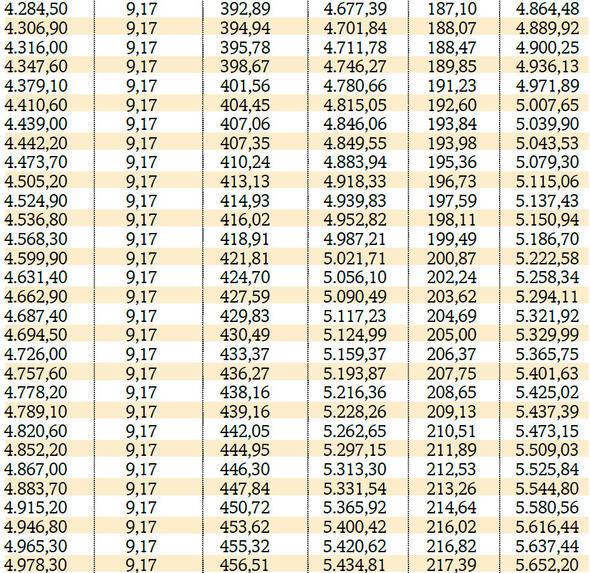

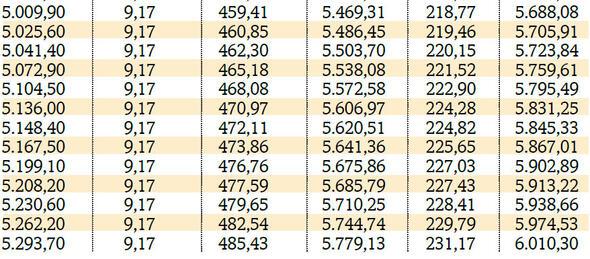

Açıklanan ocak-haziran enflasyon rakamına göre SSK, Bağ-Kur ve tarım emeklileri temmuz ayında maaşlarını yüzde 9.17 zamlı alacak. Ocak ayındaki zamla birlikte 2018’de işçi ve Bağ-Kur emeklilerinin maaşları yüzde 14.86 artmış olacak. Zamla birlikte ek ödeme tutarı da yükselecek.

Emeklilerin maaş zamları için beklediği haziran ayı enflasyonu açıklandı ve hem görevdeki memurlar hem memur emeklileri hem de SSK, Bağ-Kur ve Bağ-Kur tarım emeklilerinin maaş zam oranları da belli oldu.

Bugünden itibaren tüm emeklilerin zamlı maaşlarını, ek ödemelerini ve temmuz ayında eline geçecek maaş tutarını kuruşu kuruşa yayımlayoruz.

Önce, SSK, Bağ-Kur ve Bağ-Kur tarım emeklilerinden başlıyoruz. 2018’in ocak-haziran dönemi, altı aylık enflasyon, yüzde 9.17 olarak gerçekleşti.

SSK, Bağ-Kur ve tarım emeklileri de temmuz ayında maaşlarını yüzde 9.17 zamlı alacak.

Çalışanlar İçin Temmuz-Aralık Dönemi Kıdem Tazminatı Tavanı Belirlendi

T.C.

MALİYE BAKANLIĞI

Bütçe ve Mali Kontrol Genel Müdürlüğü

Sayı : 27998389-010.06.02-

Konu : Mali ve Sosyal Haklar

GENELGE

(Sıra No: 8)

1- Bilindiği üzere, 25/8/2017 tarihli ve 30165 sayılı Resmi Gazetede yayımlanmış olan Kamu Görevlilerinin Geneline ve Hizmet Kollarına Yönelik Mali ve Sosyal Haklara İlişkin 2018 ve 2019 Yıllarını Kapsayan 4. Dönem Toplu Sözleşmenin İkinci Kısım Birinci Bölümünün 5 inci maddesinin beşinci fıkrasında,

“Maliye Bakanlığı, 8 inci maddede öngörülen hallerin gerçekleşmesi durumunda birinci, ikinci, üçüncü ve dördüncü fıkralarda belirlenmiş olan katsayıları, sözleşme ücreti artış oranlarını ve ücret tavanları ile 7 nci maddede yer alan ortalama ücret toplamı üst sınırlarını; anılan fıkralarda belirlenmiş olan artış oranı ile 8 inci madde uyarınca verilecek enflasyon farkını yansıtacak şekilde yeniden belirler ve duyurur. ”

hükmü yer almaktadır.

Buna göre, 01/07/2018-31/12/2018 döneminde geçerli olmak üzere;

a) 657 sayılı Devlet Memurları Kanununun 154 üncü maddesi uyarınca aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı (0,11794), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,8461), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,037402) olarak belirlenmiştir.

b) 399 sayılı Kanun Hükmünde Kararnamenin 3 üncü maddesinin (c) bendi uyarınca sözleşmeli olarak çalıştırılan personelin ücret tavanı 6.455,55 TL’ye yükseltilmiştir.

e) 6/6/1978 tarihli ve 7/15754 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Sözleşmeli Personel Çalıştırılmasına İlişkin Esasların 3 üncü maddesinin ikinci fıkrasında yer alan ücret tavanı 5.754,98 TL’ye yükseltilmiştir.

ç) Mevzuatı uyarınca istihdam edilen sözleşmeli personelin hizmet sözleşmesi esaslarında yer alan ve 4/1/2018 tarihli ve 138 sayılı Bakanlığımız Genelgesinin “A- Toplu Sözleşmede Yer Alan Hükümler” Bölümünün 1 inci maddesinin (ç) bendiyle yükseltilmiş bulunan taban ve tavan ücretleri %8,65 oranında artırılmıştır.

d) Mevzuatı uyarınca vize edilmiş sözleşmeli personel pozisyonlarının, anılan Genelgenin “A- Toplu Sözleşmede Yer Alan Hükümler” Bölümünün 1 inci maddesinin (d) bendiyle yükseltilmiş bulunan taban ve tavan ücretleri %8,65 oranında artırılmıştır.

e) Çeşitli statülerde sözleşmeli olarak çalıştırılanların, söz konusu Genelgenin “A-Toplu Sözleşmede Yer Alan Hükümler” Bölümünün 1 inci maddesinin (e) bendiyle yükseltilmiş olan mevcut brüt sözleşme ücretleri %8,65 oranında artırılmıştır.

f) 18/7/2017 tarihli ve 2017/T-8 sayılı Yüksek Planlama Kurulu Kararma ekli (EK-I)’de gösterilen grupların 30/06/2018 tarihi itibarıyla en düşük ve en yüksek temel ücretleri ile bu gruplara göre temel ücreti belirlenen personelin anılan tarih itibarıyla geçerli olan temel ücretleri %8,65 oranında artırılmıştır.

g) Özelleştirme programında bulunan kuruluşlarda 527 sayılı Kanun Hükmünde Kararnamenin 31 inci maddesine istinaden istihdam edilen sözleşmeli personelin 30/06/2018 tarihi itibarıyla geçerli olan sözleşme ücretleri %8,65 oranında artırılmıştır. Ancak, bunların sözleşme ücreti tutarları, ilgili dönemde 399 sayılı Kanun Hükmünde Kararnamenin eki (II) sayılı cetvele dahil emsali personelin toplam sözleşme ücreti tutarını geçmeyecektir.

ğ) 8/2/2002 tarihli ve 2002/3729 sayılı Bakanlar Kurulu Kararının 2 nci maddesinde yer alan ortalama ücret toplamı üst sınırı 11.747,58 TL’ye yükseltilmiş ve 3 üncü maddesi kapsamındaki personelin mali ve sosyal hakları ise bu maddede yer alan usul ve esaslar dahilinde %8,65 oranında artırılmıştır.

2- 2018 yılında asgari geçim indiriminin hesaplanmasında esas alınacak brüt asgari ücret tutarı 2.029,50 TL’dir.

3- Aylık ve ücretlerin hesaplanması, yukarıdaki maddelerde yer alan açıklamalar dikkate alınmak suretiyle gerçekleştirilecek olup, 01/07/2018-14/07/2018 tarihleri arasındaki fark tutarları ise hesaplanmalarını müteakiben ödenecektir.

4- 01/07/2018 tarihinden itibaren işçilere ödenecek kıdem tazminatının yıllık tavan tutarı 5.434,42 TL’dir.

5- 19/4/1990 tarihli ve 3628 sayılı Kanun uyarınca yürürlüğe konulan Mal Bildiriminde Bulunulması Hakkında Yönetmeliğin 8 inci maddesi uyarınca Bakanlığımızca ilan edilmesi gereken genel idare hizmetleri sınıfında birinci derecenin birinci kademesindeki şube müdürüne ödenen her türlü zam ve tazminatlar dahil net aylık tutarı, 01/07/2018 tarihi itibarıyla 5.086,08 TL’dir.

Gereğini arz / rica ederim.

Naci AĞBAL

Maliye Bakanı

% 5 Kurumlar Vergisi İndirimi | Tarhiyatların uzlaşmaya gidilmek suretiyle ödenmiş olması

T.C.

GELİR İDARESİ BAŞKANLIĞI

İzmir Vergi Dairesi Başkanlığı

Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Sayı: 84098128-125[32-2018/4]-E.204105 10.05.2018

Konu: Vergi İndirimi

İlgide kayıtlı özelge talep formunuzda, şirketinizin 2013 yılı indirimli orana tabi KDV iadesi kapsamında şirketiniz tarafından iade alınan tutarın bir kısmının fazla ve yersiz olarak iade alındığının tespiti nedeniyle vergi dairenizce 10.05.2017 tarihli ve … no.lu Vergi/Ceza ihbarnamesinin tebliğ edildiği ve yapılan tarhiyat ile ilgili tutarın gecikme faizi ve vergi ziyaı cezası ile birlikte şirketinizce geri ödenmesinin talep edildiği, söz konusu ihbarname ile tebliğ edilmiş olan 29.519,83-TL'nin 14.06.2017 tarihinde yapılan uzlaşma sonucunda Uzlaşma Komisyonu tarafından 16.184,40-TL olarak revize edildiği ve 16.06.2017 tarihinde ödemesinin yapıldığı belirtilerek, söz konusu hususların 6824 sayılı Kanunun 4'üncü maddesi ile değişen 193 sayılı Gelir Vergisi Kanununun mükerrer 121'inci maddesi kapsamında %5 vergi indiriminden yararlanmanıza engel teşkil edip etmeyeceği hususunda Başkanlığımız görüşü talep edilmektedir.

6824 sayılı Kanunun 4 üncü maddesiyle başlığıyla birlikte değişen ve 01.01.2018 tarihi itibariyle yürürlüğe giren 193 sayılı Gelir Vergisi Kanununun mükerrer 121 inci maddesinde; "Ticari, zirai veya mesleki faaliyeti nedeniyle gelir vergisi mükellefi olanlar ile kurumlar vergisi mükelleflerinden (finans ve bankacılık sektörlerinde faaliyet gösterenler, sigorta ve reasürans şirketleri ile emeklilik şirketleri ve emeklilik yatırım fonları hariç olmak üzere), bu maddenin ikinci fıkrasında belirtilen şartları taşıyanların yıllık gelir veya kurumlar vergisi beyannameleri üzerinden hesaplanan verginin %5'i, ödenmesi gereken gelir veya kurumlar vergisinden indirilir. Şu kadar ki hesaplanan indirim tutarı, her hâl ve takdirde 1 milyon Türk lirasından fazla olamaz. İndirilecek tutarın ödenmesi gereken vergiden fazla olması durumunda kalan tutar, yıllık gelir veya kurumlar vergisi beyannamesinin verilmesi gereken tarihi izleyen bir tam yıl içinde mükellefin beyanı üzerine tahakkuk eden diğer vergilerinden mahsup edilebilir. Bu süre içinde mahsup edilemeyen tutarlar red ve iade edilmez. Gelir vergisi mükelleflerinin yararlanacağı indirim tutarı, ticari, zirai veya mesleki faaliyet nedeniyle beyan edilen kazançların toplam gelir vergisi matrahı içerisindeki oranı dikkate alınmak suretiyle hesaplanan gelir vergisi esas alınarak tespit edilir.

Söz konusu indirimden faydalanabilmek için;

1. İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş (Kanuni süresinde verilen bir beyannameye ilişkin olarak kanuni süresinden sonra düzeltme amacıyla veya pişmanlıkla verilen beyannameler bu şartın ihlali sayılmaz.) ve bu beyannameler üzerine tahakkuk eden vergilerin kanuni süresinde ödenmiş olması (Her bir beyanname itibarıyla 10 Türk lirasına kadar yapılan eksik ödemeler bu şartın ihlali sayılmaz.),

2. (1) numaralı bentte belirtilen süre içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması (Yapılan tarhiyatların kesinleşmiş yargı kararlarıyla veya 213 sayılı Vergi Usul Kanununun uzlaşma ya da düzeltme hükümlerine göre tamamen ortadan kaldırılmış olması durumunda bu şart ihlal edilmiş sayılmaz.),

3. İndirimin hesaplanacağı beyannamenin verildiği tarih itibarıyla vergi aslı (vergi cezaları dâhil) 1.000 Türk lirasının üzerinde vadesi geçmiş borcunun bulunmaması,

şarttır.

İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki dört takvim yılında 213 sayılı Vergi Usul Kanununun 359 uncu maddesinde sayılan fiilleri işlediği tespit edilenler, bu madde hükümlerinden yararlanamazlar.

..."

denilmiştir.

Konu ile ilgili ayrıntılı açıklamaların yer aldığı 23.12.2017 tarih ve 30279 sayılı Resmi Gazetede yayımlanan 301 Seri No.lu Gelir Vergisi Genel Tebliğinin "Vergi indiriminden yararlanma şartları" başlıklı 4'üncü maddesinin "4.2. İlgili dönemlere ilişkin olarak beyana tabi vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması" başlıklı bölümünde;

"Mükelleflerin vergi indiriminden yararlanabilmeleri için, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl içerisinde haklarında beyana tabi vergi türleri itibarıyla ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunmaması gerekmektedir. Söz konusu dönemler için haklarında ikmalen, re'sen veya idarece yapılmış bir tarhiyat bulunan mükellefler, tarhiyatın kesinleşip kesinleşmediğine bakılmaksızın, indirimden yararlanamayacaktır.

Öte yandan, söz konusu dönemlere ilişkin olarak ikmalen, re'sen veya idarece yapılan tarhiyatların indirimin hesaplanacağı gelir veya kurumlar vergisi beyannamesinin verilmesi gereken süreden önce kesinleşmiş yargı kararlarıyla veya Vergi Usul Kanununun uzlaşma ya da düzeltme hükümlerine göre tamamen ortadan kaldırılmış olması ve diğer şartların da sağlanması kaydıyla vergi indiriminden yararlanılması mümkün olacaktır. Ancak, yapılan tarhiyatların kesinleşmiş yargı kararları, uzlaşma veya düzeltme hükümleri ile kısmen ortadan kaldırılması durumunda ise indirimden yararlanılamayacaktır.

Örnek: (Ç) Ltd. Şti., 2015, 2016 ve 2017 hesap dönemlerine ilişkin tüm vergi beyannamelerini kanuni süresi içerisinde vermiş ve bu beyannameler üzerine tahakkuk eden vergileri kanuni süresi içerisinde ödemiştir. (Ç) Ltd. Şti. adına Ağustos 2014 vergilendirme dönemi için katma değer vergisi yönünden 2016 yılında vergi inceleme raporu düzenlenmiş ve 120.000.- TL ikmalen KDV tarhiyatı yapılmıştır. Ancak, söz konusu tarhiyata karşı mükellef tarafından dava açılmış ve 13/4/2018 tarihi itibarıyla kesinleşen yargı kararıyla tarhiyat tamamen kaldırılmıştır.

(Ç) Ltd. Şti. hakkında yapılan ve indirimin hesaplanacağı 2017 hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken süreden önce kesinleşmiş mahkeme kararıyla tamamen kaldırılan bu tarhiyat, diğer şartların da sağlanması kaydıyla, anılan şirketin vergi indiriminden yararlanmasına engel teşkil etmeyecektir.

Öte yandan, (Ç) Ltd. Şti., hakkında yapılan söz konusu tarhiyatın indirimin hesaplanacağı 2017 hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken süreden sonraki bir tarihte (örneğin 4/6/2018 tarihinde) kesinleşen yargı kararıyla tamamen kaldırılmış olması halinde 2017 hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken tarih itibarıyla indirim şartlarını sağlayamadığından bu hesap dönemine ilişkin olarak söz konusu indirimden yararlanması mümkün bulunmamaktadır.

Ancak, (Ç) Ltd. Şti. hakkında yapılan tarhiyatın 2017 hesap dönemine ait kurumlar vergisi beyannamesinin verilmesi gereken süreden sonraki bir tarihte kesinleşen yargı kararıyla tamamen kaldırılmış olması nedeniyle, söz konusu tarhiyat 2018 hesap dönemine ilişkin olarak verilecek kurumlar vergisi beyannamesinde indirimden yararlanılmasını etkilemeyecektir."

açıklamalarına yer verilmiştir.

Bu hüküm ve açıklamalara göre, bağlı olduğunuz Vergi Dairesi Müdürlüğünün 2013 yılı indirimli orana tabi KDV iadesi tutarlarını fazla ve yersiz olarak iade aldığınız yönündeki tespiti üzerine, anılan Müdürlük tarafından şirketiniz adına yapılan tarhiyatların, 193 sayılı Gelir Vergisi Kanununun mükerrer 121 inci maddesinde belirtilen indirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıl (2015-2016-2017) içerisinde (10.05.2017 tarihinde) yapılmış olması ve kesinleşmiş yargı kararlarıyla veya Vergi Usul Kanununun uzlaşma ya da düzeltme hükümlerine göre tamamen ortadan kaldırılmayıp, uzlaşmaya gidilmek suretiyle ödenmiş olması nedeniyle, anılan Kanun maddesinde belirtilen % 5 kurumlar vergisi indiriminden yararlanmanız mümkün bulunmamaktadır.

Bilgi edinilmesini rica ederim.

İmza

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

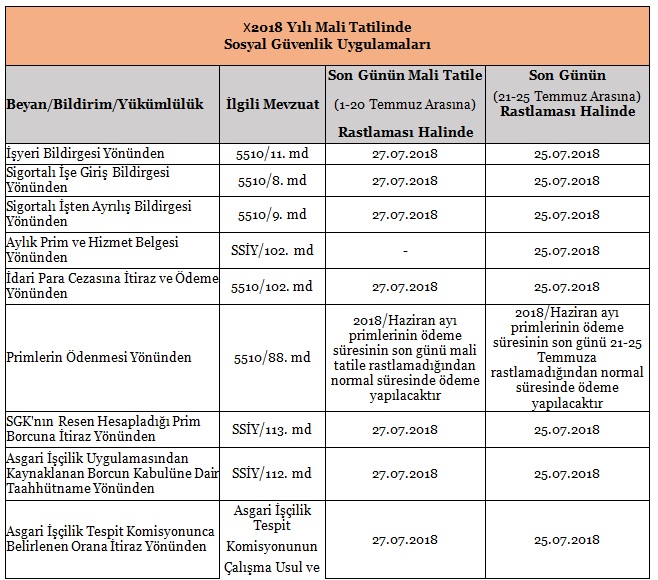

2018 Yılı Mali Tatilinde Sosyal Güvenlik Uygulamaları

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun'un 1. maddesi uyarınca 2018 yılında 03.07.2018 – 20.07.2018 dönemi mali tatildir.

5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun’un 2'nci maddesinde de mali tatil kapsamında çalışma hayatı ve sosyal güvenlik mevzuatı ile ilgili beyan bildirim ve ödemelerle ilgili hususlar açıklanmıştır.

Yasal düzenleme gereği,

- Son günü mali tatile rastlayan kapsamdaki kanuni ve idari süreler, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamaktadır.

- Mali tatilin sona erdiği günü izleyen beş gün içinde biten kanuni ve idari süreler, tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermektedir.

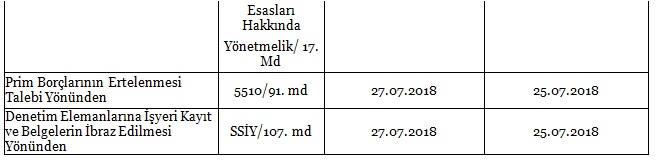

Bu çerçevede, mali tatili takip eden beş güne rastlayan bazı yükümlülükler için süre 25.07.2018

Çarşamba gününe uzamaktadır.

Buna göre, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun'a göre, 2018 yılı mali tatilinde sosyal güvenlik ile ilgili kapsama giren beyan, bildirim ve yükümlülüklerin aşağıda belirtilen tarihlerde yerine getirilmesi halinde yasal süresi içinde yapılmış sayılacaktır.

Sosyal güvenlik mevzuatına yönelik denetim ve kontrol işlemleri

Mali tatilin uygulandığı 3-20 Temmuz tarihleri arasında SGK müfettiş ve denetmenleri tarafından sosyal güvenlik mevzuatının uygulanmasına yönelik denetim, kontrol, tespit, tarama yapılabilecek, yine işyeri kayıt ve belgelerinin ibraz edilmesine yönelik tebligat gönderilebilecektir.

Ancak, kayıt ve belgelerin ibraz edilmesi için verilen sürenin son gününün, mali tatile rastlaması halinde, istenilen kayıt ve belgelerin en geç 27.07.2018 tarihine kadar, son günün 21-25 Temmuz arasındaki bir güne rastlaması halinde ise 25.07.2018 tarihine kadar ibraz edilmesi halinde yasal süresi içinde ibraz edilmiş sayılacak ve idari para cezası uygulanmayacaktır.

Mali tatil kapsamına girmeyen iş ve işlemler

İş hukuku ve sosyal güvenlik mevzuatı ile ilgili aşağıda belirtilen iş ve işlemler maali tatil kapsamına girmediğinden ilgili kanunlarda belirtilen süreler içinde yerine getirilmesi gerekmektedir.

- 5510 sayılı Kanun'a tabi işverenlerin ve 4-b kapsamındaki sigortalıların 6183 sayılı Kanun ve çeşitli tarihlerde çıkarılmış olan yeniden yapılandırma kanunlarından kaynaklanan ödeme ve diğer yükümlülükleri,

- İş kazası ve meslek hastalığı olaylarının Sosyal Güvenlik Kurumu'na bildirimi,

- İş kazası, meslek hastalığı, hastalık ve analık hallerinde işverenlerce düzenlenmesi gereken vizite kâğıdı,

- E-bildirge uygulaması kapsamında işverenlerce internet ortamında Sosyal Güvenlik Kurumu'na gönderilen sigortalı hesap fişi,

- Sigortalıların istirahatli oldukları sürede işyerinde çalışmadığına dair işverenlerce internet ortamında yapılması gereken çalışmazlık bildirimi,

- 4857 sayılı İş Kanunu tabi işverenlerin toplu işçi çıkarma ile ilgili olarak yapmaları gereken bildirim,

- 5510, 6356, 4447, 4857, 6183 sayılı kanunlar gereğince ilgili kurumlarca gönderilecek tebligatlar ile sigortalılar veya işverenler tarafından açılacak davalarda dava açma süreleri. Celal Özcan

https://www.dunya.com/kose-yazisi/2018-yili-mali-tatilinde-sosyal-guvenlik-uygulamalari/421217

Emekli Maaşının Planlamasında Matrah Önemi

Dün çok ilginç bir okur sorusu geldi.1/1/2004 yılında ilk defa Kadın sigortalı 30 yaşında temizlik,yemekhane gibi hizmet sektöründe çalışmaya başlamış.

Bunun ana nedeni 2 çocuğunun olduğunu,doğumları sigortalılık öncesi yaptığını anlatmış.Çalışma hayatına 30 yaşında başlamasının altında yatan neden bir eli yağda bir eli balda olduğu dönemde eşinin çalışmaya izin vermemesi,daha sonra eşinin işlerinin bozulmasıyla birlikte mali açıdan dar boğaz okuması gereken çocuklarının masrafı,ev ekonomisine katkı ile birlikte çalışma hayatı başlamış.

Yıl sonu 15 yıllık çalışma süresi dolacak,tüm primler günümüze kadar asgari ücretten yatırılmıştır.

Sorusu ne kadar emekli aylığım olur,planlamasını yapmam için ne yapmalıyım.

Okurumuz öncelikle 7000 gün 58 yaş yada 25 yıl 4500 gün 58 yaş ile emekli olacaktır.

Bundan sonra 01/01/2019 itibaren çalışmaz ise 5400 günü olup,25 yıl sigortalılık süresi ve 58 yaşla emekli olur.

Oysa ekonomik koşullar hayat şartları okurumuzun belirdiği gibi insanları çalışma hayatına atıyor.İleri yaşlarda çalışma hayatına başlayan kadınlar için asgari ücret,vasıfsız eleman olarak çalışma olarak karşımıza çıktığında ileride alınacak emekli aylıklarını da olumsuz olarak etkiliyor.

Bayan okurumuz içinde aynı tabloları göreceğiz.

|

YIL |

GÜN |

|

2000-2008/09 |

1710 |

|

2008/10 |

3690 |

|

5400 |

ABO NE ZAMAN %3 UYGULANIR

Aylık bağlama oranı

Yaşlılık aylıkları için

Aylık bağlama oranı, sigortalının malullük, yaşlılık ve ölüm sigortalarına tabi geçen toplam prim ödeme gün sayısının her 360 günü için % 2 olarak uygulanacaktır. Bu hesaplamada 360 günden eksik süreler orantılı olarak dikkate alınacaktır.

5510 Sayılı Kanunun yürürlüğe girdiği Ekim 2008 öncesi 3600 prim gün sayısını doldurmamış olan sigortalıların yaşlılık aylığı bağlama oranının hesabında, sigortalının 5510 sayılı Kanunun yürürlüğe girdiği Ekim 2008 sonrası geçen ve Kanunun yürürlük tarihini Ekim 2008 öncesi prim gün sayısını 3600 güne tamamlayan hizmet sürelerinin her 360 günü için % 3 oranı esas alınacaktır.

Ancak, bu hesaplama şekli 30.04.2008 (dahil) öncesi sigortalı olanlar için uygulanacak, 01.05.2008 (dahil) tarihinden sonra ilk defa sigortalı olanlar hakkında uygulanmayacaktır.

|

YIL |

ABO |

|

2000-2008/09 |

45% |

|

2008/10 |

35,25% |

|

YIL |

KAZANÇ |

|

2000-2008/09 |

Ort.GK21,33 |

|

2008/10 |

Ort.AK:1.603,07 |

Emekli aylığını hesapladığımızda 2008/10 dönem öncesi alt sınır aylığı kontrolü ,güncellenmesi yapıldıktan sonra,bakmakla yükümlüsü olmadığından yola çıkılarak 2008/10 dönem aylık hesaplaması 5,69 ve 9,17 zam oranı %5 ek ödeme hesaplanarak 971,98 TL ödenecektir.

Bundan sonra emekli olunacak döneme kadar sigortalı matrahına dikkat ederse,kayıt altında çalışırken kazançlarına sahip çıkarsa kısmen ilerideki alacağı emekli aylığını artırabilir.

Yoksa SGK yasal düzenlemeler dışında emekli aylıklarına müdahale edemez. Vedat İlki

İki İşte Çalışmak Yasak Değil

İşçi olarak çalışan birisinin aynı anda ikinci bir işte çalışması İş Kanunu bakımından bir engel doğurur mu? İkinci işte çalışmak yasak mı? Adıma iki yerden sigorta primi yatsa sakıncası var mı? 5...643835 Nolu SMS

İş sözleşmesinde başka bir işte çalışma yasağı yoksa veya işveren işçinin başka bir işte çalışmasına izin vermiş ise işçi başka bir işte de çalışabilir. Adınıza iki yerden prim yatmasında SGK açısından sakınca yok. Ancak işverenin ikinci işinizi yapmanıza izin vermesi gerekir. Böyle bir izni yoksa işveren bunu öğrendikten itibaren 6 iş günü içinde işçinin iş sözleşmesini tazminatsız olarak sona erdirebilir. Yasal olarak ikinci işte çalışmanın ya da iki yerden prim yatmasının sakıncası yok ama işverenin izni gerekir.

Şirket ortaklığımdan dolayı Bağ-Kur sigortalısıyım. Bağ- Kur emekliliği bayağı zor, 25 yıl ödemek gerekiyor. Bu nedenle SSK'ya geçmeyi düşünüyorum. Fakat şirket ortaklığımı bırakamıyorum. Şirket ortaklığım devam ederken SSK primi ödeyebilir miyim? SSK primlerini ortağı olduğum şirketten ödesem sayılır mı? Ne yapabilirim? 5...430583 Nolu SMS

Şirket ortaklığınız devam ederken SSK'lı bir işte çalışmanızda herhangi bir engel bulunmamakta. SSK'lı olarak çalışırsanız 4/a hizmetiniz geçerli olur, Bağ-Kur sigortalılığınız durur.

Fakat gerek kendinize ait işyerinizden gerekse ortağı olduğunuz şirketten adınıza çalışan sigortalı primi (4/a) ödeyemezsiniz. Bu durumda adınıza yatacak olan SSK (4/a) primleri geçerli olmaz. Dolayısı ile eğer SSK'ya geçecekseniz başkasına ait işyerinde çalışmanız gerekmektedir.

NE ZAMAN EMEKLİ OLURUM?

01.10.1985 tarihli sigorta girişliyim. Sigortam devam etmekte. 3600 gün primim mevcut. Bu şartlar altında emekli olabilir miyim? 5...889733 Nolu SMS

İşe başlama tarihinize göre 25 yıl, 49 yaş ve 5300 prim gün şartlarına tabisiniz. İşe giriş askerden sonra ise 4.5 aylık askerlik borçlanıp 25 yıl, 48 yaş ve 5225 prim gün şartlarına tabi olabilirsiniz. 3600 prim günden ve hangi yaşta emekli olabileceğinizi hesaplamamız için doğum tarihinizi bilmemiz gerekiyor. Çünkü 55 yaşınızı hangi tarihte tamamladığınızı bilmeliyiz ki yaş-kademe hesabını ona göre yapalım.. Ali Şerbetçi

https://www.takvim.com.tr/yazarlar/aliserbetci/2018/07/04/iki-iste-calismak-yasak-degil

KOSGEB Desteklerinde Değişiklik Yapıldı

İşletmelerin KOBİ vasfını kaybetmeden önce uygun bulunan proje ve destek başvuruları, KOBİ vasfı kaybedilse bile kazanılmış hak olarak değerlendirilecek ve ödemeler yapılabilecek.

Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığının, "KOSGEB Destek Programları Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmeliği, Resmi Gazete'de yayımlanarak yürürlüğe girdi.

Buna göre, yönetmelik kapsamındaki işletmelerin KOBİ vasfını kaybetme/kazanma veya sınıf değiştirme tarihlerinde, kurumlar vergisi mükellefleri için nisan, gerçek/basit usulde gelir vergisine tabi olanlar için mart ayı sonu esas alınacak.

İşletmelerin KOBİ vasfını kaybetmeden önce uygun bulunan proje ve destek başvuruları, KOBİ vasfı kaybedilse bile kazanılmış hak olarak değerlendirilecek ve ödemeler yapılabilecek. KOBİ vasfı kaybedildikten sonra yeni proje ve destek başvurusu yapılamayacak.

Kaynak: AA