Mehmet Özdoğru

31 Temmuz'a Kadar Dilekçe Verene 1000 Lira İkramiye

Kurban Bayramı’nda 1000 liralık ikramiye, 31 Temmuz tarihine kadar emekliliği hak eden ve emeklilik için dilekçesini SGK’ya verenlere ödenecek. Dilekçeyi 1 Ağustos'ta veren ikramiye alma hakkını kaybeder...

Emeklilere bayram ikramiyesi ilk kez bu yılın Ramazan Bayramı'nda ödendi. Ramazan Bayramı'nda ödenen bayram ikramiyesi bir kereye mahsus değil. Her yıl Ramazan ve Kurban Bayramları’nda emeklilere bayram ikramiyesi ödenecek. Bu yıl Kurban Bayramı’nda ikramiye almak isteyen kişilerin ise dikkat etmeleri gereken önemli bir husus bulunuyor.

KİMLER FAYDALANABİLİYOR?

Bayram öncesi ikramiyelerden yalnızca emekliler yararlanmıyor. SGK’dan gelir ve aylık alanlar da bayram ikramiyesi alabiliyorlar. SGK’dan gelir ve aylık alan emekliler, iş kazası sonrası sürekli iş göremezlik geliri alan kişiler, iş kazası sonrası sürekli iş göremezlik geliri alırken vefat eden kişilerin hak sahipleri, sosyal güvenlik sözleşmesi imzalanmış ülkelerde anlaşması bulunan ve Türkiye’den kısmi gelir ve aylık alan kişiler, dul ve yetim aylığı alan kişiler ve maluller bayram ikramiyesinden faydalanabilir.

İŞLEMLER TAMAMLANMALI

Bu yıl Ramazan Bayramı'nda ikramiyeler SSK emeklilerine 8 Haziran’da, Emekli Sandığı ve Bağ – Kur emeklilerine ise 8 Haziran’da ödendi. Bayram ikramiyesi alabilmek için bayramdan önce SGK’dan gelir veya aylık alıyor olmak gerekiyor. İkramiye alacak kişilerin bayramdan önce işlemleri tamamlamış olmaları şart.

Sadece Emekliler için değil

Bayram ikramiyesi yalnızca emeklilere ödenmiyor. Ancak emekliler ve maluller dışındakiler için bayram ikramiyesinin tutarı farklı. Emekliler ve malulen emekli olmuş malullük aylığı alan kişiler 1.000 TL ikramiye alıyorlar. Dul ve yetim aylığı alan kişiler ise ölüm aylığı oranında ikramiye alabiliyor. Örneğin kocasından dul aylığı alan ve çalışan kadın, yüzde 50 oranında ölüm aylığı alıyor.

İki ölüm aylığı birden alan ne yapacak?

Hem kocasından, hem babasından veya hem annesinden, hem babasından ölüm aylığı alan kişiler de ikramiye alırlar. Bu kişilerin ikramiyesi iki dosyadan hangisinde yüksekse oradan ödenir. Örneğin dul eş hem babasından, hem kocasından aylık alıyorsa ve kocasından dolayı aldığı ölüm aylığının oranı yüzde 75, babasından aldığı ölüm aylığı oranı yüzde 25 ise 750 TL bayram ikramiyesi alır.

Dikkat, 1 günle kaçırmayın!

SGK’YA emeklilik için dilekçe verilen tarih çok önemlidir. Kurban Bayramı’nda ikramiye 31 Temmuz’a kadar emekliliği hak eden ve bu tarih de dahil olmak üzere emeklilik için dilekçesini SGK’ya verenlere ödenecek. 1 Ağustos ve sonrasında emekliliğe hak kazanan ve dilekçesini verenler bu yıl Kurban Bayramı’nda ikramiye alamayacaklar. Okan Güray Bülbül

Kıdem Tazminatın ödenmemesi halinde idari para cezası yaptırımı var mı?

İş Kanununa tabi olmayanlar Borçlar Kanununa tabi olup,kıdem tazminatı ödenmesi hususu açıklanmıştır,fakat idari para cezasından bahsedilmemiştir.

|

KANUN NO |

KANUN ADI |

İDARİ PARA CEZASI |

|

6098 |

BORÇLAR KANUNU |

YOK |

|

4857 |

İŞ KANUNU |

YOK |

|

5953 |

BASIN - İŞ KANUNU |

VAR |

|

854 |

DENİZ-İŞ KANUNU |

VAR |

4857 sayılı İş Kanununa tabi olanlar için 1475/14.Maddesinde sayılı esaslar doğrultusunda kıdem tazminatı ödenir,ödenmemesi halinde İş Mahkemesinde dava açılır,sonucuna göre yaptırım uygulanır,idari para cezası uygulanmaz

5953 sayılı Basın İş Kanununda Kıdem tazminatı ödenme şartları belirlenmiştir.

Gazetecinin kıdem tazminatının ödenmemesi halinde idari para cezası yönünden yaptırım vardır.2018 yılı için 5.254 TL ödenmesi gerekir.

854 sayılı Deniz İş Kanununa tabi çalışan Gemi Adamının iş akdi fesh edilmesi ile birlikte ödenmemesi halinde 2018 yılı için 2.098 TL. İdari para cezası uygulanacaktır.

Sonuç:

6098 sayılı Kanununa tabi olanlarda Kıdem Tazminatı ödenmemesi hususunda idari yaptırım yok.

4857 sayılı Kanununa tabi olan çalışanlarda Kıdem Tazminatı ödenmemesi hususunda idari yaptırım yok.

5953 sayılı Basın İş Hukukunda Kıdem Tazminatının ödenmemesi halinde idari yaptırım var.

854 sayılı Deniz İş Hukukunda Kıdem Tazminatının ödenmemesi halinde idari yaptırım var. Vedat İlki

Şirket Ortaklığından Dolayı Emeklilikte Sorun Olabilir

Anonim şirketlerin yönetim kurulu üyesi ortaklarının 5510 sayılı Kanun uyarınca sigortalı olması gerekmektedir. Anonim şirketin bütün ortakları değil, yalnızca yönetim kurulu üyesi ortakları 4/b’li olmak durumundadır. Diğer yandan, limitet şirketlerin bütün ortaklarının 4/b’li (Bağ-Kur'lu) olması zorunludur. Dolayısıyla şirketin niteliği, şirket ortaklarının sigortalı olması zorunluluğunu farklılaştırmaktadır.

Çalıştığı şirkete ortak olanların sigortalılığı nasıl devam eder?

4/a’lı (SSK’lı) sigortalı olarak çalıştığı şirkete ortak olanların sigortalılık statüleri için 1 Ekim 2008 tarihi çok önemlidir. SSK’lı olarak çalıştığı limitet şirkete ortak olan bir kişi ortak olduğu tarih 1 Ekim 2008 öncesi ise SSK’lı olarak sigortalı olmaya devam edebilir. Aynı şekilde, SSK’lı sigortalı olduğu bir anonim şirketin yönetim kurulu üyesi ortağı konumuna gelen bir kişi de SSK’lı olarak sigortalanmaya devam edebilir. Ancak bu kişilerin prim ödemelerinde bir gün bile boşluk olması halinde pasif olan Bağ Kur sigortalılıkları devreye girer ve bu kişiler bir daha ortağı oldukları şirkette SSK’lı olamazlar. Dolayısıyla, bu kişilerin prim ödemelerinde hiçbir şekilde kesinti olmaması gerekmektedir.

1 Ekim 2008 sonrası farklı

1 Ekim 2008 tarihinden sonra çalıştığı şirkete ortak olan kişilerin ise doğrudan Bağ-Kur’lu olmaları gerekmektedir. Eğer kişinin çalıştığı şirket limitet şirketse ortak olması halinde Bağ-Kur’lu olarak sigortalanması bir zorunluluktur. Ancak kişinin çalıştığı şirket anonim şirketse kişinin yönetim kurulu üyesi olması halinde sigortalanması zorunluluğu söz konusu olur. Eğer kişi çalıştığı anonim şirkete yalnızca ortak olmuş, yönetim kurulu üyesi olmamış ise SSK’lı olarak sigortalanmaya devam edebilir. Ancak limitet şirketlerin tüm ortakları ve anonim şirketlerin yönetim kurulu üyesi ortakları 1 Ekim 2008 sonrasında çalıştıkları şirkette SSK’lı olarak sigortalanmaya devam edemezler.

Emeklilikte sorun yaşanabilir

1 Ekim 2008 sonrası çalıştığı limitet şirketin ortağı veya anonim şirketin yönetim kurulu üyesi ortağı konumuna gelen bir kişi SSK’lı olarak prim ödese bile bu statüsüyle emekli olamaz. Bu kişinin Bağ-Kur’lu olarak sigortalanması gerekmektedir. Bu durumda kişi SSK’lı olarak en yüksek prim seviyesinden prim ödese bile SGK bu kişinin SSK’lığını iptal eder ve bu kişi SSK’lı olarak emekli olamaz. Yüksekten prim ödeyerek yüksek emekli aylığı alınması ne yazık ki mümkün değildir. Bu durumdaki kişilerin Bağ-Kur’lu olarak emekli olması gerekmektedir.

Sigortalılık iptal olur

1 Ekim 2008 tarihinden sonra şirket sahibi veya ortağı olanlar kendi şirketlerinden SSK’lı olarak gösterilemiyorlar. Bu kişilerin 4/b’li olması zorunluluğu bulunuyor. 4/b’lilik kontrolleri çok kolay yapılabildiği için bu kişiler eğer 4/b’li olarak bildirilmezler ve SGK bu durumu tespit ederse, kendilerine prim borcu çıkacağı gibi, kendi şirketlerinden SSK’lı olarak gösterildikleri tespit edildiğinde, bu sigortalılıkları da iptal edilecektir. Çünkü burada açıkça kanuna karşı bir hile durumu söz konusu.

SSK’lı emeklilikte avantajlı

Kendi şirketinde SSK’lı olarak gösterilmenin avantajı, emeklilikte daha iyi imkânlar sunan SSK’lı statüde emekli olmaktır. 1 Ekim 2008 sonrasında sosyal güvenlikte kurumlar birleşti. Fakat sigortalılık statüleri arasında halen devam eden farklılıklar bulunuyor. Bu nedenle SSK’lı olarak emekli olmanın avantajlarından yararlanabilmek için kendi şirketinde SSK’lı olmak tercih ediliyor.

Başka şirketten SSK’lılık olur mu?

Limitet şirketin ortağı veya anonim şirketin yönetim kurulu üyesi konumundaki bir kişi başka bir şirkette SSK’lı olarak sigortalı olabilmektedir. Şirket ortaklığı nedeniyle Bağ-Kur’lu olan bir kişinin başka bir şirkette SSK’lı sigortalı gösterilmesi halinde, bu kişinin sigortalılığı geçerli olur ve bu kişi SSK statüsünde emekli olabilir.

Konuyla ilgili düzenleme 1 Mart 2011 tarihinde yürürlüğe girdi. Bu tarihten önce bir kişi adına hem Bağ-Kur’dan, hem SSK’dan prim yatırılırsa, bu kişinin önceden başlamış olan sigortalılığı geçerli oluyordu. Dolayısıyla, önce Bağ-Kur sigortası başlamışsa Bağ-Kur, önce SSK sigortası başlamış ise SSK sigortası geçerli olmaktaydı. Bu tarihten sonra ise önceden başlayan sigortalılık statüsünün geçerli olması ilkesi terk edildi ve bunun yerine SSK sigortalılığının Bağ-Kur sigortalılığına üstünlüğü ilkesine geçildi. Bu ilkeyle birlikte, 1 Mart 2011 tarihinden geçerli olmak üzere SSK’lı sigortalılığı geçerli sayılmaya başlandı. Düzenleme öncesi Bağ-Kur’lular iş yerlerini devretmek durumunda kalıyorlardı fakat düzenleme sonrası bu işleme gerek kalmadı. Bu düzenleme sayesinde emekliliklerine 1.261 gün kala SSK’lı olmaya başlayan bir kişinin SSK’lı olarak emekli olması mümkün hale geldi. Bağ-Kur’luların bu şekilde emekli olabilmeleri için şirketlerini devretmelerine de gerek kalmadı. Cem Kılıç

http://www.milliyet.com.tr/yazarlar/cem-kilic/ortaklik-emeklilikte-sorun-olabilir-2704416/

Türkiye’de Ve Dünyada Sporcu Gelirlerinin Vergilendirilmesi

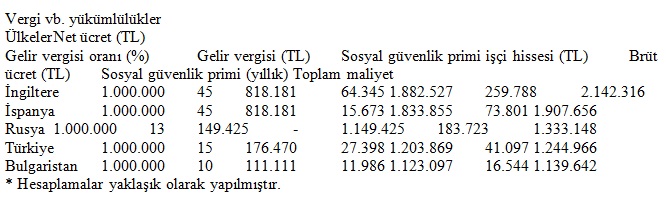

Son yıllarda futbol kulüplerinin bilançolarında görülen dengesizlikler ve finansal risklerin artması sonucu UEFA, finansal fair-play uygulamasını getirdi. Bu uygulamayla kulüplerin mali risklerinin azaltılması adına borçlanmalarda belli oranlar dışına çıkılmasının önüne geçilmesi amaçlandı. Bu düzenlemeler özellikle bugünlerde gözünü Rusya’da düzenlenen Dünya Kupası’na çevirmiş olan kulüplerin futbolculara ödeyebilecekleri ücretleri kısıtlıyor. Durum böyle olunca ülkelerin vergi uygulamaları kulüpler için toplam maliyetin, futbolcular için net ücretin belirlenmesinde ve dolayısıyla da transfer kararlarında önemli bir rol oynamış oluyor.

Futbol bir pazar olarak ele alındığında, pazarlama faaliyetinin temel unsurunun yıldız oyuncular olduğu söylenebilir. Dünyaca ünlü yıldızları transfer etmek sahalardaki başarı için olduğu kadar tribün gelirleri, forma satış gelirleri, yayın gelirleri vb. unsurlar açısından da çok önemli. Özellikle futbol endüstrisi çok gelişmemiş, sosyal yaşam ve güvenlik konularında zaafları bulunan ülkeler, gerek kulüplerin sportif başarıları, gerekse bu pazardaki payını artırmak amacıyla yıldız sporcuların transferine ilişkin pazarlıklarda rekabet gücünü artırıcı çeşitli destekler sağlıyor ve belli vergisel teşvikler sunuyor.

Aşağıdaki tablo futbolcuların aynı net ücret varsayımı altında bazı ülkelerdeki vergi ve sigorta yükümlülükleri ve kulüplere olan maliyetlerini gösteriyor.

Görüleceği üzere bir oyuncuya aynı net ücreti teklif etmeyi düşünen farklı ülke kulüpleri açısından vergi ve sigortaların getirmiş oldukları yükümlülükler, bu kulüpler için maliyetleri ciddi boyutlarda farklılaştırıyor.

Dünya üzerinde birçok ülke açısından futbolcu/sporcuların kazanmış oldukları ücretler, gelir dilimlerine göre artan oranlı vergi oranlarına ya da sabit bir orana bağlı olarak vergilendiriliyor. Örneğin, İspanya’da sporcular da dahil olmak üzere ücret gelirlerine uygulanan vergi oranı %45. Türkiye’de ise ücret gelirleri, genel olarak artan oranlı vergi dilimleri itibariyle kaynağında vergilendiriliyor. 2018 için 120 bin TL’yi aşan ücret gelirleri %35 gelir vergisine tabi. Sporculara ödenen ücretler ise, uygulaması 2019 sonuna kadar uzatılan madde hükmü ile yine kaynağında kesinti yoluyla ancak aşağıda belirtilen sabit oranlarda vergilendiriliyor;

a) Lig usulüne tabi spor dallarında;

1) En üst ligdekiler için %15,

2) En üst altı ligdekiler için %10,

3) Diğer liglerdekiler için %5,

b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden %5.

Bu uygulama ile ülkemiz kulüplerinin maliyetleri neredeyse rakiplerinin yarısına düşüyor ve transfer maliyetleri açısından ciddi bir avantaj yaratıyor.

Geçtiğimiz günlerde spor alanındaki teşviklere bir yenisi daha eklendi. Spor kulüplerinin ve sportif şirketlerin amatör spor dallarındaki faaliyetlerinde harcanmaları şartıyla, sporculardan yapılmış gelir vergisi kesintilerinin belirli şartlar dahilinde iadesine imkan tanındı.

Konu vergi gelirleri açısından ele alındığında, kulüplerin transfer ettiği yıldız sporcuların diğer gelirler (tribün, forma, yayın vb.) açısından artırıcı bir etkisi olduğu ve bu nedenle düşük oranda uygulanan vergiden kaynaklanan kayıpların bir derece telafi edildiği söylenebilir. Fakat esasen bu teşviklerin amacı yalnızca spor ekonomisinin gelişmesi değil, aynı zamanda sportif başarıların da artmasını sağlamaktır. Sportif faaliyetlerde ülkemizin başarı durumu dikkate alındığında ise, sağlanan vergi teşviklerinin bu amaca ne kadar hizmet ettiği konusu tartışmalı bir hal alıyor. Özellikle de tek motivasyon kaynağı olarak futbolu gören milyonlarca insanın yoksulluk sınırının altında bir gelirle yaşamını sürdürdüğü ve milyon dolarlar kazanan futbolcularla aynı vergi yüküne sahip oldukları düşünülürse…

Spor yatırımları elbette gerekiyorsa vergisel teşviklerle desteklenmelidir. Ancak, bu desteklerden sağlanan kaynakların altyapı yatırımlarına yönlendirilmesi ve altyapıdan yetişen yıldız sporcularla başarı amaçlanmalıdır. Sedat Büyük - Erdem Çağlar

https://www.dunya.com/kose-yazisi/turkiyede-ve-dunyada-sporcu-gelirlerinin-vergilendirilmesi/421988

Taşınmazların Yeniden Değerlendirilmesinin Usul ve Esasları

ÖZET :

Vergi Usul Kanununa eklenen geçici 31’inci maddede mükelleflerin 25/5/2018 tarihi itibarıyla yasal defter kayıtlarında yer alan taşınmazlar ile bunlara ait amortismanları Yİ-ÜFE oranlarını dikkate alarak 30/9/2018 tarihine kadar yeniden değerleyebilecekleri, yeniden değerleme neticesinde pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında vergi hesaplanması gerektiği ve bu verginin yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar beyan edilip ödenebilmesi yönünde düzenleme yapılmıştı.

500 sıra No.lu VUK Genel Tebliğinde söz konusu maddeye ilişkin düzenleme ve açıklamalar yapılmıştır.

Yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ile bunların hesap şekillerinin, envanter defterlerinin ayrı bir sahifesinde müfredatlı olarak gösterilmesi gerekmektedir.

1- Genel Bilgi

16/5/2018 tarihli ve 7144 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun 5’inci maddesi ile eklenen geçici 31’inci madde uyarınca, bilanço esasına göre defter tutan tam mükellef gelir veya kurumlar vergisi mükelleflerinin aktiflerinde yer alan taşınmazlarının değerlerinin Yİ-ÜFE değerindeki artış oranı dikkate alınmak suretiyle yeniden hesaplanması yönünde düzenleme yapılmıştı.

Söz konusu düzenlemenin genel özellikleri aşağıdaki gibidir.

213 sayılı Kanunun geçici 31’inci maddesinin yürürlüğe girdiği tarih (25/5/2018) itibarıyla aktife kayıtlı bulunan taşınmazlar (tapu kütüğünde ayrı sayfaya kaydedilen bağımsız ve sürekli hak niteliğindeki üst hakları dâhil) yeniden değerleme tabi tutulabilir.

Yeniden değerleme yapılması zorunlu olmayıp kapsama giren mükelleflerin tercihine bırakılmıştır. Mükellefler dilerlerse iktisadi kıymetlerinin tamamını ve bir kısmını yeniden değerlemeye tabi tutabilirler.

Mükellefler 25/5/2018 tarihi itibarıyla yasal defter kayıtlarında yer alan taşınmazlar ile bunlara ait amortismanlar esas alınmak suretiyle 30/9/2018 tarihine kadar yapılabilecektir.

Yeniden değerleme neticesinde pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında vergi hesaplanır, bu vergi yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25’inci günü akşamına kadar beyan edilip ödenir.

Değer artışı üzerinden %5 oranında hesaplanan verginin zamanında beyan edilmemesi veya tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, mükellefler tarafından istenildiğinde sermayeye ilave edilmesi mümkün bulunmaktadır. Ancak söz konusu fonun sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Enflasyon düzeltmesinden yararlanan mükellefler için 31/12/2004 tarihli bilançolarında yer alan taşınmazlar ve bunların amortismanlarının düzeltilmesinde dikkate alınacak yeniden değerleme oranı, bu maddenin yürürlüğe girdiği tarihten bir önceki ay olan 2018 yılı Nisan ayına ilişkin Yİ-ÜFE değerinin (341,88), 31/12/2004 tarihli bilançoyu takip eden ay olan 2005 yılı Ocak ayına ilişkin Yİ-ÜFE değerine (114,83) bölünmesi ile bulunan katsayı olacaktır.

Yeniden değerlemeye tabi tutulan taşınmazların satılması veya herhangi bir şekilde elden çıkarılması halinde, pasifte özel fon hesabında gösterilen değer artışı tutarları, satış kazancına dâhil edilmez. Bu durumda fon hesabı kayıtlarda kalmaya devam eder.

Yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ile bunların hesap şekilleri, envanter defterlerinin ayrı bir sahifesinde müfredatlı olarak gösterilir.

Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

Yasal düzenleme: VUK Geçici 31’inci Madde

VUK’ya eklenen söz konusu madde aşağıdaki gibidir.

“Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri (finans ve bankacılık sektöründe faaliyet gösterenler, sigorta ve reasürans şirketleri, emeklilik şirketleri ve emeklilik yatırım fonları, münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler ile bu Kanunun 215’inci maddesi uyarınca kendilerine kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilenler hariç) bu maddenin yürürlüğe girdiği tarih itibarıyla aktiflerine kayıtlı bulunan taşınmazlarını (sat-kirala-geri al işlemine veya kira sertifikası ihracına konu edilen taşınmazlar hariç) 30/9/2018 tarihine kadar aşağıdaki şartlarla yeniden değerleyebilirler.

a) Yeniden değerlemede, taşınmazların ve bunlara ait amortismanların, bu Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih itibarıyla yasal defter kayıtlarında yer alan değerleri dikkate alınır. Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda yapılmamış olması durumunda yeniden değerlemeye esas alınacak tutar bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

b) Taşınmazların (a) bendine göre tespit edilen değerleri ve bunlara ilişkin amortismanların yeniden değerleme oranı ile çarpılması suretiyle yeniden değerleme sonrası değerleri bulunur. Yapılacak değerlemede esas alınacak yeniden değerleme oranı olarak bu Kanunun mükerrer 298 inci maddesine göre enflasyon düzeltmesine tabi tutulan;

i) En son bilançoda yer alan taşınmazlar ve bunların amortismanları için, bu maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, söz konusu bilançonun ait olduğu tarihi takip eden aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran,

ii) En son bilanço tarihinden sonra iktisap edilen taşınmazlar ve bunların amortismanları için, bu maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, taşınmazın iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran, dikkate alınır. Bu bent uyarınca dikkate alınacak Yİ-ÜFE ibaresi; Türkiye İstatistik Kurumunun her ay için belirlediği 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) değerlerini, 1/1/2014 tarihinden itibaren yurt içi üretici fiyat endeksi (Yİ-ÜFE) değerlerini ifade eder.

c) Yeniden değerleme neticesinde taşınmazların değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı, taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, taşınmazların bilançonun aktifinde yazılı

değerlerinden, pasifte yazılı amortismanların tenzili suretiyle bulunan değeri ifade eder.

Taşınmazlarını bu madde kapsamında yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeniden değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar bir beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve aynı süre içerisinde ödenir. Bu fıkra kapsamında ödenen vergi; gelir ve kurumlar vergisinden mahsup edilmez, gelir ve kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Beyanın zamanında yapılmaması ya da tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması halinde, pasifte özel bir fon hesabında gösterilen değer artışları, kazancın tespitinde dikkate alınmaz.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılmasından önce bu Kanunun mükerrer 298 inci maddesi uyarınca enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, bu madde gereğince oluşan değer artışı fonu öz sermayeden düşülmek suretiyle mezkûr madde uyarınca enflasyon düzeltmesi yapılır.

Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.”

Tebliğ Düzenlemesi

6 Temmuz 2018 tarihli ve 30470 sayılı Resmi Gazetede yayımlanan 500 sıra No.lu VUK GenelTebliğinde söz konusu maddeye ilişkin düzenleme ve açıklamalar yapılmıştır.

Yeniden değerleme yapabilecek mükellefler

Tam mükellefiyete tabi ve bilanço esasına göre defter tutan

− Kollektif, adi komandit ve adi şirketler de dâhil olmak üzere ferdi işletme sahibi gelir vergisi mükellefleri

− Kurumlar vergisi mükellefleri,

bilançolarına kayıtlı taşınmazları, kanunda yazılı istisnalar dışında yeniden değerleme hakkına sahiptir.

Yeniden değerleme yapamayacak mükellefler

Aşağıdaki mükellefler 213 sayılı Kanunun geçici 31 inci maddesi uygulamasından yararlanamaz.

− Dar mükellefiyet esasında vergilendirilen mükellefler,

− İşletme hesabı (zirai işletme hesabı dâhil) esasına göre defter tutan mükellefler,

− Serbest meslek kazanç defteri tutan serbest meslek erbabı mükellefler, finans ve bankacılık sektöründe faaliyet gösteren mükellefler,

− Sigorta ve reasürans şirketleri,

− Emeklilik şirketleri ve emeklilik yatırım fonları,

− Münhasıran sürekli olarak işlenmiş altın, gümüş alım-satımı ve imali ile iştigal eden mükellefler,

− 213 sayılı Kanunun 215 inci maddesi uyarınca kendilerine, kayıtlarını Türk para birimi dışında başka bir para birimiyle tutmalarına izin verilen mükellefler.

Yeniden değerlemeye tabi iktisadi kıymetler

Aşağıdaki iktisadi kıymetler yeniden değerleme tabi tutulabilir.

− 213 sayılı Kanunun geçici 31’inci maddesinin yürürlüğe girdiği tarih (25/5/2018) itibarıyla aktife kayıtlı bulunan taşınmazlar (tapu kütüğünde ayrı sayfaya kaydedilen bağımsız ve sürekli hak niteliğindeki üst hakları dâhil) bakımından söz konusu madde uygulamasından yararlanılabilir.

− Yeniden değerlemeye tabi tutulacak taşınmazların, 213 sayılı Kanun uygulamasında amortismana tabi iktisadi kıymet mahiyetinde olması zorunluluğu bulunmadığından, müessese hükümlerinden faydalanmak isteyen mükelleflerce boş arazi ve arsalar da yeniden değerlemeye tabi tutulabilecektir.

Yeniden değerlemeye esas değer

− Yeniden değerleme, taşınmazların ve varsa bu taşınmazlara ait amortismanların, 213 sayılı Kanunda yer alan değerleme hükümlerine göre tespit edilen ve bu maddenin yürürlüğe girdiği tarih (25/5/2018) itibarıyla yasal defter kayıtlarında yer alan değerleri üzerinden yapılır.

− Amortismana tabi taşınmazlar için amortismanın herhangi bir yılda eksik ayrılması veya hiç ayrılmamış olması durumunda, yeniden değerlemeye esas alınacak değer bu amortismanlar tam olarak ayrılmış varsayılarak belirlenir.

− 213 sayılı Kanunun 272’nci maddesi uyarınca maliyet bedeline intikal ettirilen giderler ile 163 ve 334 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri uyarınca maliyet bedeline dâhil edilen kredi faizleri ve kur farkları da yeniden değerleme kapsamına girmektedir.

− Yeniden değerleme yapılmasında ihtiyarilik ve kısmi uygulama

− Tam mükellefiyete tabi ve bilanço esasına göre defter tutan gelir ve kurumlar vergisi mükellefleri için yeniden değerleme yapılması zorunlu olmayıp kapsama giren mükelleflerin tercihine bırakılmıştır. Dileyen mükellefler bilançolarında kayıtlı taşınmazları yeniden değerlemeye tabi tutmayarak mevcut durumlarını muhafaza edebilirler.

− Maddenin yürürlüğe girdiği tarih itibariyle yasal defter kayıtlarında yer alan taşınmazların tamamı veya bir kısmı için bu uygulamadan yararlanılabilir.

Yeniden değerleme yapılabilecek süre

− Yeniden değerleme, uygulamadan yararlanma hakkını haiz mükelleflerin 25/5/2018 tarihi itibarıyla yasal defter kayıtlarında yer alan taşınmazlar ile bunlara ait amortismanlar esas alınmak suretiyle 30/9/2018 tarihine kadar yapılabilecektir.

− Geçici 31’inci madde uygulamasından yararlanılması için, söz konusu tarihe kadar yeniden değerleme işleminin yapılması ve değer artışına ilişkin verginin de yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar beyan edilip ödenmesi zorunludur.

− Mükellefler tarafından geçici 31’inci madde kapsamında beyanda bulunduktan sonra, anılan madde kapsamında yeniden değerlemeye tabi tutulmak istenen ilave taşınmazlar için ek beyanname verilmesi mümkündür. Bu durumda da, yukarıda belirtilen şartlar aranır.

Yeniden Değerleme Oranın Hesaplanması

− Bu madde kapsamında yapılacak değerleme işleminde, yeniden değerleme oranı olarak, 213 sayılı Kanunun mükerrer 298’inci maddesine göre enflasyon düzeltmesine tabi tutulan;

a) En son bilançoda yer alan taşınmazlar ve bunların amortismanları için, geçici 31’inci maddenin yürürlüğe girdiği tarihten (25/5/2018) bir önceki aya ilişkin Yİ-ÜFE değerinin, söz konusu bilançonun ait olduğu tarihi takip eden aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oranın,

b) En son bilanço tarihinden sonra iktisap edilen taşınmazlar ve bunların amortismanları için, geçici 31 inci maddenin yürürlüğe girdiği tarihten (25/5/2018) bir önceki aya ilişkin Yİ-ÜFE değerinin, taşınmazın iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oranın kullanılması gerekmektedir. Ancak bu maddenin sekiz ve dokuzuncu fıkrası hükümleri saklıdır.

− 213 sayılı Kanunun mükerrer 298 inci maddesi uyarınca hesap dönemi takvim yılı olan mükellefler için son olarak 2004 takvim yılı itibarıyla enflasyon düzeltmesi yapılmıştır.

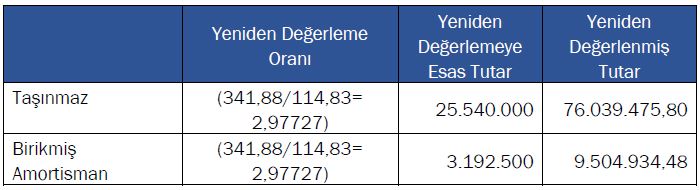

Bu durumda, hesap dönemi takvim yılı olan mükellefler için 31/12/2004 tarihlibilançolarında yer alan taşınmazlar ve bunların amortismanlarının düzeltilmesinde dikkate alınacak yeniden değerleme oranı, bu maddenin yürürlüğe girdiği tarihten bir önceki ay olan 2018 yılı Nisan ayına ilişkin Yİ-ÜFE değerinin (341,88), 31/12/2004

tarihli bilançoyu takip eden ay olan 2005 yılı Ocak ayına ilişkin Yİ-ÜFE değerine (114,83) bölünmesi ile bulunan katsayı olacaktır (341,88/114,83=2,97727). Özel hesap dönemi tayin edilen mükellefler açısından ilgili tarihlerin esas alınması suretiyle yeniden değerleme oranının hesaplanacağı tabiidir.

− Enflasyon düzeltmesi yapılmış son bilanço tarihinden sonra iktisap edilen taşınmazlar ve bunların amortismanlarının düzeltilmesinde dikkate alınacak yeniden değerleme oranı ise, geçici 31 inci maddenin yürürlüğe girdiği tarihten (25/5/2018) bir önceki ay olan Nisan ayına ilişkin Yİ-ÜFE değerinin (341,88), taşınmazın iktisap edildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan katsayı olacaktır. Bu madde kapsamında yapılacak değerleme işleminde kullanılacak yeniden değerleme oranlarının hesabında dikkate alınacak Yİ-ÜFE endeks değerleri bu Tebliğe ekli listede (Ek -1) yer almaktadır.

− Örneğin 20/6/2010 tarihinde satın alınan bir fabrika binasının bu maddenin yürürlüğe girdiği tarihten bir önceki ay olan 2018 yılı Nisan ayına ilişkin Yİ-ÜFE değerinin (341,88)

2010 yılı Temmuz ayına ilişkin Yİ-ÜFE değerine (171,81) bölünmesi ile bulunan (341,88/171,81=1,98987) katsayısı ile değerlemeye tabi tutulması gerekmektedir.

− Yİ-ÜFE endeks değerlerine göre bulunacak ve yeniden değerlemeye esas olacak katsayının hesabında, kesirli (virgülden sonraki) kısım 5 (beş) hane olarak dikkate alınacaktır.

− Yeniden değerlemeye tabi tutulan taşınmazlara ait birikmiş amortismanlar da taşınmaza uygulanan katsayı ile yeniden değerlemeye tabi tutulacaktır. Ancak bu maddenin sekiz ve dokuzuncu fıkrası hükümleri saklıdır.

− 193 sayılı Kanunun 81’inci maddesinde sayılan devir ve tür değiştirme halleri ile 5520 sayılı Kanuna göre yapılan devir ve bölünme hallerinde, devrolunan veya bölünen işletmeler/şirketler tarafından iktisap edilen taşınmazların devralanlar tarafından yeniden değerlenmesinde kullanılacak yeniden değerleme oranının hesabında söz konusu taşınmazların devir eden, tür değiştiren veya bölünen işletme/şirket tarafından iktisap edildiği tarihin esas alınması gerekmektedir.

− Finansal kiralama yoluyla iktisap edilen ve mülkiyeti devredilmiş olan taşınmazlara ait yeniden değerleme oranının belirlenmesinde iktisap tarihi olarak, kiracının kullanma hakkını aktifleştirdiği tarih esas alınır. Mülkiyet hakkı devredilmemiş olan taşınmazları kullanma hakları nedeniyle geçici 31’inci madde uygulamasından faydalanılabilmesi mümkün bulunmamaktadır.

− (8) 213 sayılı Kanunun 272’nci maddesi uyarınca taşınmazların maliyet bedeline eklenen giderler ile 163 ve 334 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri uyarınca maliyet bedeline dâhil edilen kredi faizleri ve kur farkları için parçalı yeniden değerleme yapılacak ve taşınmazın yeniden değerleme sonrası değeri bulunacaktır. Buna göre,

taşınmazların 25/5/2018 tarihi itibarıyla yasal defter kayıtlarında yer alan maliyet bedeline dâhil edilen her bir maliyet unsurunun yeniden değerlemeye tabi tutulmasında, bu maddenin yürürlüğe girdiği tarihten bir önceki aya ilişkin Yİ-ÜFE değerinin, ilgili maliyet unsurunun aktifleştirildiği ayı izleyen aya ilişkin Yİ-ÜFE değerine bölünmesi ile bulunan oran dikkate alınacaktır. Söz konusu taşınmazlara ait amortismanların yeniden değerlenmesinde ise yeniden değerlemeye esas alınan toplam amortisman rakamı içerisinde yer alan her bir maliyet unsuruna tekabül eden amortisman tutarı için ilgili maliyet unsurunun düzeltilmesinde kullanılan oran dikkate alınarak yeniden değerleme yapılacaktır.

− En son enflasyon düzeltmesi yapılan bilanço tarihinden sonra inşa edilerek aktifleştirilen binaların yeniden değerlemeye tabi tutulmasında, mükelleflerce bina maliyet bedeline dâhil edilen arsa payı bedeli ile diğer maliyet unsurları ayrıştırılmak sureti ile yeniden değerleme sonrası tutar hesaplanır. Buna göre, bu binaların yeniden değerleme sonrası değerlerinin hesaplanmasında, arsa payı için arsanın iktisap tarihine (arsa enflasyon düzeltmesi yapılmış en son bilanço tarihinden önce iktisap edilmiş ise enflasyon düzeltmesi yapılmış son bilanço tarihine) göre bulunacak yeniden değerleme oranı,

diğer maliyet unsurları için ise binanın aktifleştirildiği tarihe göre bulunacak yeniden değerleme oranı dikkate alınacaktır. Bu binaların amortismanında kullanılacak yeniden değerleme oranı ise, binanın aktifleştirildiği tarihe göre bulunacaktır. Söz konusu binaların aktifleştirilmesinden sonra 213 sayılı Kanunun 272’nci maddesi uyarınca bina maliyet bedeline eklenen giderler ile 163 ve 334 Sıra No.lu Vergi Usul Kanunu Genel Tebliğleri uyarınca maliyet bedeline dâhil edilen kredi faizleri ve kur farkları için ise sekizinci fıkrada belirtilen şekilde yeniden değerleme sonrası tutarların hesaplanacaktır.

Değer artışının vergilendirilmesi

− Yeniden değerleme neticesinde pasifte özel bir fon hesabında gösterilen değer artışı tutarı üzerinden %5 oranında hesaplanan vergi, yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25’inci günü akşamına kadar gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilir ve aynı süre içerisinde ödenir.

− Söz konusu beyanname gelir ve kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükellefler tarafından 30/9/2004 tarihli ve 25599 sayılı Resmî Gazetede yayımlanan 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3/3/2005 tarihli ve 25744 sayılı Resmî Gazetede yayımlanan 346 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda, bu zorunluluğa tabi olmayan mükellefler bakımından ise örneği Tebliğ ekinde (Ek 2) yer alan beyanname kullanılmak suretiyle kağıt ortamında ilgili vergi dairesine verilecektir.

− Bu vergi; gelir ve kurumlar vergisinden mahsup edilmeyeceği gibi, gelir ve kurumlar vergisi matrahının tespitinde gider olarak da dikkate alınamaz.

− Değer artışı üzerinden %5 oranında hesaplanan verginin zamanında beyan edilmemesi veya tahakkuk eden verginin süresinde ödenmemesi halinde bu madde hükümlerinden faydalanılamaz.

Özel fon hesabındaki tutarların Çekilmesi

− Pasifte özel bir fon hesabında gösterilen değer artışı tutarının, mükellefler tarafından istenildiğinde sermayeye ilave edilmesi mümkün bulunmaktadır. Ancak söz konusu fonun sermayeye ilave edilme dışında herhangi bir şekilde başka bir hesaba nakledilen veya işletmeden çekilen kısmı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine tabi tutulur.

− Şirketin tasfiyesi halinde de bu kapsamda işlem tesis edilir. Ancak 193 sayılı Kanunun 81 inci maddesinde sayılan devir ve tür değiştirme halleri ile 5520 sayılı Kanuna göre yapılan devir ve bölünme hallerinde, fon hesabında yer alan tutarlar işletmeden çekilmiş veya başka bir hesaba nakledilmiş sayılmaz. Söz konusu fon hesabının tamamen veya kısmen devrolunduğu kurumlar için de birinci fıkra hükümleri geçerlidir.

Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılması

− Yeniden değerlemeye tabi tutulan taşınmazların satılması veya herhangi bir şekilde elden çıkarılması halinde, pasifte özel fon hesabında gösterilen değer artışı tutarları, satış kazancına dâhil edilmez. Bu durumda fon hesabı kayıtlarda kalmaya devam eder.

− Yeniden değerlemeye tabi tutulan taşınmazların elden çıkarılmasından önce 213 sayılı Kanunun mükerrer 298 inci maddesi uyarınca enflasyon düzeltmesi yapılmasına ilişkin şartların oluşması halinde, pasifte özel bir fon hesabında tutulan değer artışı tutarları öz sermayeden düşülmek suretiyle enflasyon düzeltmesi yapılır. Fon hesabının sermayeye eklenmesi halinde de, bu tutar sermaye hesabından düşülerek anılan madde uyarınca enflasyon düzeltmesi yapılır.

Yeniden değerleme işlemlerinin kayıtlarda gösterilmesi

− Yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ile bunların hesap şekilleri, envanter defterlerinin ayrı bir sahifesinde müfredatlı olarak gösterilir.

Buna göre;

a) Yeniden değerleme sırasında bilançonun aktifinde kayıtlı taşınmazların her birinin aktife girdiği hesap dönemi ile bu kıymetler üzerinden değerlemenin yapıldığı tarihe kadar ayrılan ve ayrılmış sayılan amortismanlar ayrı ayrı tespit edilir.

b) Geçici 31 inci madde uyarınca bulunan katsayıların uygulanmasından sonra her taşınmazın ve amortismanın yeni değerleri gösterilir.

c) Yeniden değerlendirilen taşınmazlar ve amortismanları ayrı ayrı ele alınarak değerlemeden önceki ve değerlemeden sonraki net bilanço aktif değerleri hesaplanır.

d) Bu işlemlerin tamamlanmasından sonra her taşınmaza ait değer artışları ile toplam değer artışı bulunur.

Envanter Defterinde Yapılacak Kayıtlarda Bulunması Gereken Bilgiler

Yeniden değerlendirilen taşınmazların envanter defterine yapılacak kayıtlarında aşağıda belirtilen şekilde gösterilmesi gerekmektedir.

1. İktisadi kıymetin cinsi,

2. Aktife giriş tarihi,

3. Amortisman oranı,

4. 25/5/2018 tarihi itibarıyla aktife kayıtlı değeri,

5. 25/5/2018 tarihi itibarıyla birikmiş amortisman tutarı (ayrılmış sayılanlar dâhil edilir),

6. Yeniden değerlemeden önceki net bilanço aktif değeri,

7. Yeniden değerleme oranı,

8. İktisadi kıymetlerin yeniden değerlemeden sonra bulunacak değeri,

9. Birikmiş amortismanların yeniden değerlemeden sonraki değeri,

10. Yeniden değerlemeden sonraki net bilanço aktif değeri,

11. Değer artışı.

Örnekler

Örnek 1:

Tam mükellefiyet esasında vergilendirilen, hesap dönemi takvim yılı olan (A) A.Ş.’nin 25/5/2018 tarihi itibarıyla yasal defter kayıtlarında maliyet bedeli 25.540.000 TL ve birikmiş amortismanı 3.192.500 TL olan ve 31/12/2004 tarihinden beri aktifinde yer alan taşınmazının 2018 yılı Haziran ayında yeniden değerlemeye tabi tutulması halinde, yeniden değerlemeye ilişkin hesaplamalar şu şekilde olacaktır;

Bu durumda, değer artışı taşınmazın yeniden değerleme sonrası net bilanço aktif değerinden (76.039.475,8 – 9.504.934,48 = 66.534.541,32), yeniden değerleme öncesi net bilanço aktif değerinin (25.540.000 – 3.192.500 = 22.347.500) indirilmesi suretiyle hesaplanacak olup, örneğimizde (66.534.541,32 – 22.347.500 = 44.187.041,32 TL) olarak gerçekleşecektir.

Yapılan yeniden değerleme sonrasında 44.187.041,32 TL değer artışı üzerinden %5 oranında hesaplanan 2.209.352,07 TL verginin kurumlar vergisi yönünden bağlı olunan vergi dairesine yeniden değerleme işleminin yapıldığı tarihi izleyen ayın 25 inci günü akşamına kadar beyan edilip ödenmesi gerekecektir.

Örnek 2:

Tam mükellefiyet esasında vergilendirilen (B) A.Ş.’nin 2008 yılının Eylül ayında 18.000.000 TL bedelle satın aldığı taşınmazın birikmiş amortisman tutarı 25/5/2018 tarihi itibarıyla 3.690.000 TL olup, söz konusu taşınmaz Haziran/2018 döneminde yeniden değerlemeye tabi tutulacak olursa yeniden değerlemeye ilişkin hesaplamalar şu şekilde olacaktır;

| Yeniden Değerleme

Oranı |

Yeniden

Değerlemeye Esas Tutar |

Yeniden

Değerlenmiş Tutar |

|

| Taşınmaz | (341,88/160,54=

2,12956) |

18.000.000 | 38.332.080 |

| Birikmiş

Amortisman |

(341,88/160,54=

2,12956) |

3.690.000 | 7.858.076,40 |

Bu durumda değer artışı, taşınmazın yeniden değerleme sonrası net bilanço aktif değerinden (38.332.080 – 7.858.076,40 = 30.474.003,60) yeniden değerleme öncesi net bilanço aktif değerinin (18.000.000 – 3.690.000 = 14.310.000) indirilmesi suretiyle hesaplanacak olup,

örneğimizde (30.474.003,60 – 14.310.000 = 16.164.003,60 TL) olarak gerçekleşecektir. Yapılan yeniden değerleme sonrasında 16.164.003,60 TL değer artışı üzerinden %5 oranında hesaplanan 808.200,18 TL verginin 25/7/2018 tarihine kadar kurumlar vergisi yönünden bağlı olunan vergi dairesine beyan edilip ödenmesi gerekecektir.

Örnek 3:

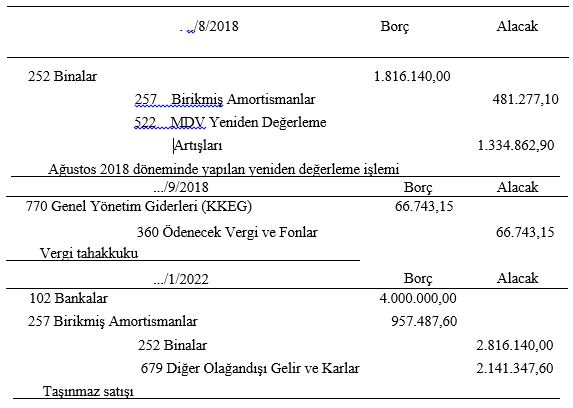

Tam mükellefiyet esasında vergilendirilen (C) Ltd. Şti. nin 2005 yılı Temmuz ayında 1.000.000 TL bedelle satın alarak idari faaliyetlerde kullandığı binanın 25/5/2018 tarihi itibariyle birikmiş amortisman tutarı 265.000 TL’dir. Mükellefçe, 50 yıl faydalı ömür ve %2 amortisman oranı dikkate alınarak normal amortisman usulüne göre amortisman ayrılmaktadır. Mükellef tarafından söz konusu taşınmaz için 2018 yılı ikinci geçici vergi döneminde de amortisman ayrılmış ve 2018 yılı Ağustos ayında mevcut taşınmaz yeniden değerlemeye tabi tutulmuştur. Binanın, yeniden değerlemenin yapıldığı 2018 yılı Ağustos ayı itibarıyla birikmiş amortisman tutarı ise 270.000 TL’dir. Söz konusu taşınmaz, yeniden değerleme sonrasında amortisman ayrılmaya devam olunarak 2022 yılı Ocak ayı içerisinde 4.000.000 TL bedelle satılmıştır.

Buna göre, söz konusu binanın yeniden değerlenmesine ilişkin hesaplamalar şu şekilde olacaktır.

| Yeniden Değerleme

Oranı |

Yeniden

Değerlemeye Esas Tutar |

Yeniden

Değerlenmiş Tutar |

|

| Bina | (341,88/121,4=

2,81614) |

1.000.000 | 2.816.140,00 |

| Birikmiş

Amortisman |

(341,88/121,4=

2,81614) |

265.0001 | 746.277,10 |

Yeniden Değerleme Sonrası Net Bilanço Aktif Değeri (2.816.140,00-746.277,10= 2.069.862,90 TL)

Yeniden Değerleme Öncesi Net Bilanço Aktif Değeri (1.000.000 – 265.000 = 735.000 TL)

Değer Artışı (2.069.862,90 – 735.000 = 1.334.862,90 TL)2

Ödenmesi Gereken Vergi (1.334.862,90 x 0,05 = 66.743,15 TL)

Mükellef kurum, yeniden değerlemeye tabi tuttuğu taşınmazını yeni değeri üzerinden amortismana tabi tutabilecektir. Buna göre söz konusu taşınmazın maliyet bedeli 2.816.140 TL’ye çıktığından, 2018 yılı ve müteakip yıllarda ayrılacak toplam amortisman tutarı da (2.816.140 x %2 = 56.322,80 TL)3 olacaktır.

2022 yılı Ocak ayında elden çıkarılan kıymete ilişkin ortaya çıkan kazanç ise şu şekilde hesaplanacaktır;

Satış Bedeli: 4.000.000,00

Maliyet Bedeli (-): (2.816.140,00)

Birikmiş Amortisman (+): 957.487,60

——————-

Kar: 2.141.347,60

Yukarıda gösterilen işlemlere ait muhasebe kayıtları ise aşağıdaki şekilde olacaktır;

Kaynak: TÜRMOB

Kreş ve Gündüz Bakımevi ve Çocuk Zammı GV İstisnası

Kadın Hizmet Erbabına Sağlanan Kreş ve Gündüz Bakımevi Yardımı İle Gelir Vergisinden İstisna Çocuk Zammı Ödemelerinde İstisna Sınırı

ÖZET:

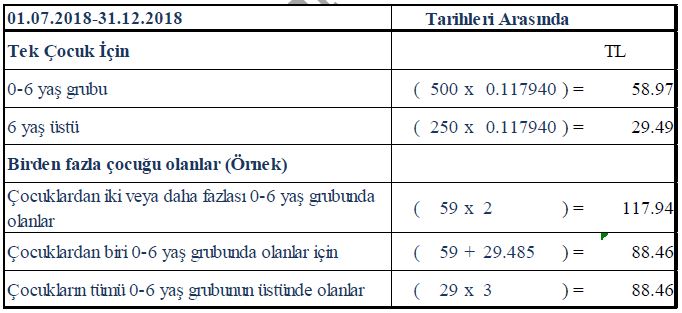

01.07.2018-31.12.2018 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tek çocuk için 0-6 yaş grubu 58,97 TL ve 6 yaş üstü için 29,49 TL’dir.

Kadın hizmet erbabına sağlanan kreş ve gündüz bakımevi yardımında gelir vergisi istisnası

Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün 04/07/2018 tarihli ve 8 sıra No.lu Genelgesinde 01/07/2018-31/12/2018 döneminde geçerli olmak üzere; aylık katsayısı (0,11794), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,8461), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,037402) olarak belirlenmiştir.

Bu katsayılara göre çocuk yardımı tutarları ve aile yardımı tutarları ile prime esas kazançlardan istisna tutulacak yemek parası, çocuk zammı ve aile zammı (yardımı) tutarları 1 Temmuz 2018 tarihinden geçerli olmak üzere aşağıdaki gibi hesaplanmıştır.

A) Kadın Hizmet Erbabına Sağlanan Kreş ve Gündüz Bakımevi Yardımında Gelir Vergisi İstisnası

7103 sayılı Kanunla, 193 sayılı Kanunun gelir vergisinden istisna edilen ücretleri düzenleyen 23’üncü maddesinin birinci fıkrasına aşağıdaki (16) numaralı bent eklenmiştir.

“16. İşverenlerce, kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler (İşverenlerce bu hizmetlerin verilmediği durumlarda, ödemenin doğrudan bu hizmetleri sağlayan gelir veya kurumlar vergisi mükelleflerine yapılması şartıyla, her bir çocuk için aylık, asgarî ücretin aylık brüt tutarının %15’ini aşmamak üzere bu istisnadan yararlanılır. Kreş ve gündüz bakımevi hizmetini sağlayanlara yapılan ödemelerin belirlenen istisna tutarını aşan kısmı ile hizmet erbabına bu amaçla nakden yapılan ödemeler ve sağlanan menfaatler ücret olarak vergilendirilir. Bu bentte yer alan %15 oranını, asgarî ücretin aylık brüt tutarının %50’sine kadar artırmaya ve kanuni seviyesine getirmeye Bakanlar Kurulu, bu istisnanın uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.).”

Kreş ve gündüz bakımevi hizmetinin işverenlerce iş yerinde verilmesi halinde, bu hizmetten faydalanan kadın hizmet erbabına sağlanan menfaatin tamamı gelir vergisinden istisna olacaktır. Söz konusu hizmetin, işverenin kendisine ait veya kiralamış olduğu diğer yerlerde verilmesi istisna uygulamasına engel teşkil etmeyecektir.

İşverenlerce, kreş ve gündüz bakımevi hizmetinin işyerinde verilmediği durumlarda, kadın hizmet erbabının hizmet aldığı gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerine ödeme yapılmak suretiyle sağlanan menfaatler de istisna kapsamındadır.

Bu durumda istisna edilecek tutar, 5/5/2018 tarihli ve 30412 sayılı Resmî Gazetede yayımlanan 2018/11674 sayılı Bakanlar Kurulu Kararı ile %15 oranı, bu tarihten itibaren asgari ücretin brüt tutarının %50’si olarak belirlenmiştir. Bu tutar, 2018 yıl için asgari ücretin brüt tutarının %50’si olan (2.029,50x%50=) 1.014,75 TL’dir.

Bu durumda ayrıca aşağıdaki koşulların sağlanması gerekmektedir.

− Kadın hizmet erbabına sağlanan menfaatin ücret istisnasına tabi tutulabilmesi için; bu

hizmetin gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım

evlerinden alınması, ödemenin hizmet erbabına değil doğrudan bu hizmeti sağlayan

mükelleflere yapılması gerekmektedir.

− Hizmet erbabına doğrudan yapılan ödemeler ve sağlanan menfaatler ise ücret olarak vergilendirilecektir.

− İşverenlerce, gelir veya kurumlar vergisi mükelleflerince işletilen kreş ve gündüz bakım evlerine ödeme yapıldığı durumlarda, istisnadan yararlanılacak tutar her bir çocuk için asgarî ücretin aylık brüt tutarının %50’ini aşmayacaktır. Sağlanan menfaatin asgari ücretin aylık brüt tutarının %50ini aşması halinde, aşan kısın ücret olarak vergilendirilecektir.

− İşverenlerce, kadın hizmet erbabı adına doğrudan kreş ve gündüz bakımevi işleten mükelleflere yapılan ödemelerin belli bir dönem için toplu olarak yapılması durumunda, her bir aya isabet eden tutar, ilgili ay ücret matrahı ile ilişkilendirilerek istisna uygulanacaktır.

− Gelir veya kurumlar vergisi mükelleflerince, işveren tarafından ödenen tutar da dahil olmak üzere, kreş ve gündüz bakımevi hizmeti karşılığı olarak faturanın hizmet erbabı adına düzenlenmesi gerekmekte olup, işverenlerin bu kapsamda yaptığı ödemelere ilişkin belgeleri 213 sayılı Kanunda öngörülen süre boyunca saklamaları zorunludur.

− Kadın hizmet erbabına, 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (16) numaralı bendi kapsamında sağlanan menfaat ve yapılan ödemelere ilişkin tutarların, asıl ücret ile birlikte ücret bordrosunda gösterilmesi gerekmektedir.

− İstisnadan faydalanılması için kadın hizmet erbabına sağlanan menfaatin, ilgili Kanunlar, toplu iş sözleşmeleri veya bireysel iş sözleşmelerine dayanarak ödenen asıl ücrete ilave olarak sağlanması şart olup, kadın hizmet erbabının asıl ücretinin bir kısmının kreş ve gündüz bakımevi hizmeti ödemesi gibi değerlendirilmek suretiyle anılan istisnaya konu edilmesi mümkün değildir.

B) Çocuk Yardımı

Gelir Vergisi Kanunu’nun 25/4’üncü maddesinde hizmet erbabına ödenen çocuk zamlarının Gelir Vergisinden istisna olduğu ancak, bu zamların devletçe verilen miktarları aştığı takdirde, fazlasının vergiye tabi tutulacağı hüküm altına alınmıştır. Çocuk yardımının hesabında 657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesi esas alınmaktadır. Maddeye göre çocuklardan her biri için de 250 gösterge rakamının (72’nci ay dahil olmak üzere 0-6 yaş grubunda yer alan çocuklar için bir kat artırımlı) aylık katsayısı ile çarpılması sonucu elde edilecek miktar üzerinden ödeneceği belirtilmiştir. Aynı Yasanın 206’ncı maddesinde çocuk yardımının verilmeyeceği haller de belirtilmiştir.

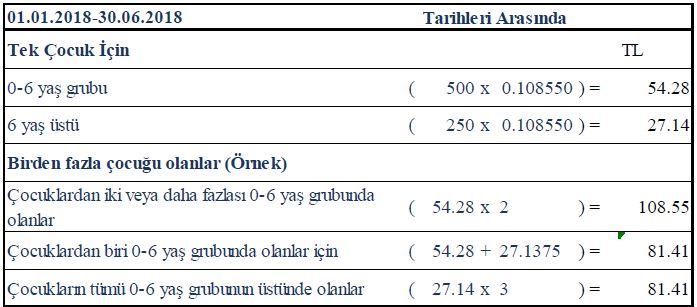

Bu durumda, 01.01.2018 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.01.2018-30.06.2018 tarihleri arasında geçerli olan gelir vergisinden istisna çocuk zammı tutarları; örnek olarak aşağıdaki gibi hesaplanacaktır.

01.07.2018 tarihinden itibaren uygulanacak katsayı rakamlarına göre 01.07.2018 – 31.12.2018 tarihleri arasında geçerli olacak gelir vergisinden istisna olacak çocuk zammı tutarları ise örnek olarak aşağıdaki gibi hesaplanacaktır.

C) Aile Yardımı

657 sayılı Devlet Memurları Kanunu’nun 202’nci maddesine göre Devlet memurlarına ödenmekte olan aile yardımının göstergesi 1.500 olarak uygulanmaktaydı. Bu oran önce 5 Ocak 2011 tarihli ve 27806 sayılı Resmi Gazetede yayımlanan 2011/1241 sayılı Bakanlar Kurulu Kararının 4’üncü maddesi ile gösterge 1 Ocak 2011 tarihinden geçerli olmak üzere 1.823’e, daha sonra 2011/2022 sayılı BKK ile 1 Temmuz 2011 tarihinden itibaren 2.134’e yükseltilmişti.

Buna göre kamu sektöründe çalışanlar için, çalışmayan eşler için aile yardımı, yeni katsayılara göre 2018 yılında aşağıdaki gibi olmuştur.

D) Prime Esas Kazançlardan İstisna Tutulacak Yemek Parası, Çocuk Zammı Ve Aile Zammı (Yardımı) Tutarları

Mülga 506 sayılı Sosyal Sigortalar Kanunu’nun 4958 sayılı Kanunla değişik 77’nci maddesinin ikinci fıkrasında, ölüm, doğum ve evlenme yardımları, yolluklar, kıdem, ihbar ve kasa tazminatları, ayni yardımlar ile Çalışma ve Sosyal Güvenlik Bakanlığınca miktarları yıllar itibariyle belirlenecek yemek, çocuk ve aile zamlarının sigorta primlerinin hesabına esas tutulacak kazançların aylık tutarının tespitinde nazara alınmayacağı, bunların dışında her ne ad altında ödeme yapılırsa yapılsın tüm ödemelerin prime tabi tutulacağı hükme bağlanmıştı.

Konuyla ilgili Çalışma ve Sosyal Güvenlik Bakanlığının “Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarlarının Tespitine ilişkin Tebliği” 29.01.2004 tarih ve 25361 sayılı Resmi Gazetede yayımlanmıştır.

Buna göre, Sigorta Primlerinin Hesabına Esas Tutulacak Kazançların Aylık Tutarının Tespitinde Nazara Alınmayacak Olan Yemek Parası ile Çocuk ve Aile Zamlarının Günlük ve Aylık Tutarları aşağıdaki gibi hesaplanmaktadır.

1- Yemek Parası:

Yemek parası olarak yapılan ödemelerin, işyerinde veya müştemilatında yemek verilmemesi şartıyla fiilen çalışılan gün sayısı dikkate alınarak 16 yaşından büyükler için her yıl belirlenen

günlük asgari ücretin %6’sının yemek parası verilecek gün sayısı ile çarpılması sonucunda bulunmaktadır.

2018 yılında uygulanacak asgari ücret tutarı, 30 Aralık 2017 tarihli ve 30286 sayılı Resmi Gazetede yayımlanan 29 /12/2017 tarihli ve 2017/1 sayılı ASGARİ ÜCRET TESPİT KOMİSYONU KARARI’nda aşağıdaki şekilde belirlenmiştir.

Kaynak: TÜRMOB

Kıdem Tazminatı Hesaplamasında Değişiklikler ve Örnek Hesaplamalar

ÖZET:

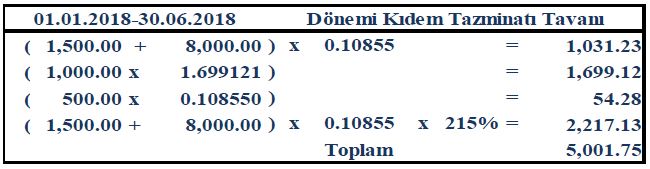

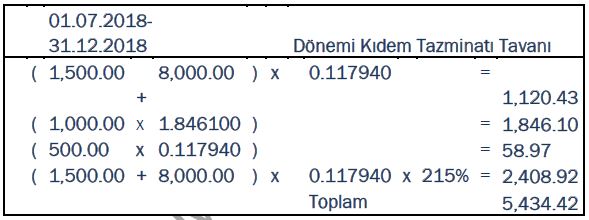

1.7.2018-31.12.2018 tarihleri arasında geçerli olmak üzere uygulanacak vergiden istisna kıdem tazminatı tutarı 5.434,42 TL olarak hesaplanmıştır.

Bu hesaplamada en yüksek devlet memuru olarak Başbakanlık Müşteşarı dikkate alınmakla birlikte, yeni başlayan Cumhurbaşkanlığı sisteminde, en yüksek devlet memuru olarak yapılacak belirlemeye göre hesaplamanın değişebileceği göz önünde bulundurulmalıdır.

Kıdem tazminatı belirli bir süre çalıştıktan sonra işine son verilen ya da emeklilik dolayısıyla işinden ayrılmak durumunda bulunan işçiye, çalıştığı süreye göre, işyerince topluca ödenen para olarak tanımlanmaktadır. Gelir Vergisi Kanunu’na göre kıdem tazminatlarının belirli koşullar içerisinde vergilendirilmemesi gerekmektedir.

21/3/2018 tarihli ve 7103 sayılı Kanunun 5’inci maddesi değişik Gelir Vergisi Kanunu’nun kıdem tazminatı ile ilgili 25/7’nci fıkrası aşağıdaki gibidir:

“7. (Değişik: 21/3/2018-7103/5 md.) a) 25/8/1971 tarihli ve 1475 sayılı İş Kanunu ve 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanunu’na göre ödenmesi gereken kıdem tazminatlarının tamamı ile 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (Hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.);

b) Hizmet erbabının tabi olduğu mevzuata göre bu bendin (a) alt bendinde belirtilen istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar (Bu bendin uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.);”

7103 sayılı Kanunla 193 sayılı Kanunun 25’inci maddesinin birinci fıkrasının yeniden düzenlenen (7) numaralı bendinin (a) alt bendi ile 1475, 854 ve 5953 sayılı Kanunlara göre ödenen kıdem tazminatlarına uygulanacak istisnaya ilişkin düzenleme aynen korunmuştur.

1475 ve 854 sayılı Kanunlar uyarınca, hizmet erbabının çalıştığı süre ve kıdem tazminatına esas ücreti dikkate alınarak hesaplanan ve ödenen kıdem tazminatları istisna kapsamına girmekte olup hesaplanan bu tutarları aşan ilave ödemeler ise ücret kapsamında değerlendirilmek suretiyle vergilendirilmektedir.

Hizmet erbabının kıdem tazminatına esas ücretine göre hesaplanan ve en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarını aşan ödemelerde ise en yüksek Devlet memuruna ödenen azami emekli ikramiyesi kadarlık kısmı istisnaya konu edilecek, aşan kısmı ise ücret olarak vergilendirilecektir. Çalışma ve Sosyal Güvenlik Bakanlığı, en yüksek devlet memuruna ödenen maaş olarak Başbakanlık Müsteşarına ödenen maaşı esas alınacağını belirtmektedir (1). Ancak yeni başlayan Cumhurbaşkanlığı sisteminde, en yüksek devlet memuru olarak kimin belirleneceğinin takip edilmesi gerekmektedir.

ÖRNEK:

Kıdem tazminatının yıllık miktarı 14/7/1965 tarihli ve 657 sayılı Devlet Memurları Kanunu’na tabi en yüksek Devlet memuruna 8/6/1949 tarihli ve 5434 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu hükümlerine göre bir hizmet yılı için ödenecek azami emekli ikramiyesini geçemez.

Daha sonra 11/6/2018 tarihli ve 30448 sayılı Resmi Gazetede yayımlanan 303 seri No.lu GVK Genel Tebliği ile bu değişikliğe ilişkin açıklamalar yapılmıştır.

ÖRNEK:

(C) Anonim şirketinde 20 yıl süreyle çalıştıktan sonra 5/2/2018 tarihinde işten ayrılan (D)’ye, işvereni tarafından 854 sayılı Kanun uyarınca, kıdem tazminatına esas ücreti olan 7.500 TL üzerinden hesaplanan 150.000 TL kıdem tazminatı ödenmiştir.

Hesaplanan kıdem tazminatı tutarı 150.000 TL olsa da, istisna edilecek tutar, en yüksek Devlet memuruna bir hizmet yılı için ödenen azami emekli ikramiyesi tutarı ve çalışma süresi dikkate alınarak hesaplanan tutarı aşamayacaktır. Vergiden istisna kıdem tazminatı tutarı bu örnekte 2/1/2018 tarihi itibariyle geçerli olan 5.001,76 TL olarak dikkate alınacaktır.

Buna göre, (D)’nin 20 yıl çalışması karşılığı istisna edilecek azami tutar (5.001,76×20=) 100.035,20 TL’dir. Bu nedenle (D)’ye ödenen 150.000 TL kıdem tazminatının 100.035,20 TL’lik kısmı gelir vergisinden istisna edilecek, aşan kısım olan (150.000-100.035,20=) 49.964,80 TL ise ücret olarak vergiye tabi tutulacaktır.

Kıdem tazminatına ilişkin yasal düzenleme, 4857 sayılı İş Kanunun 120’nci maddesi uyarınca halen yürürlükte olan 1475 sayılı İş Kanunu’nun 14’üncü maddesinde yer almaktadır. 4857 sayılı İş Kanunu’nun geçici 6’ncı maddesi uyarınca kıdem tazminatı için bir kıdem tazminatı fonu kurulacaktır. Kıdem tazminatı fonuna ilişkin Kanunun yürürlüğe gireceği tarihe kadar işçilerin kıdemleri için 1475 sayılı İş Kanunu’nun 14’üncü maddesi hükümlerine göre kıdem tazminatı hakları saklı olduğundan ve bugüne kadar Kıdem Tazminatı Fonu’na ilişkin yasal düzenleme yapılmadığından halen kıdem tazminatının 1475 sayılı Kanunu’nun 14’üncü maddesi uyarınca ödenmesi gerekmektedir.

Bu kapsamda kıdem tazminatlarının gelir vergisinden istisna edilen tutarının hesaplanmasında memuriyet aylık katsayısı ile memuriyet taban aylığı katsayısı dikkate alınarak hesaplama yapılmaktadır.

Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü’nün 04/07/2018 tarihli ve 8 sıra No’lu Genelgesinde 01/07/2018-31/12/2018 döneminde geçerli olmak üzere; aylık katsayısı (0,11794), memuriyet taban aylığı göstergesine uygulanacak taban aylık katsayısı (1,8461), iş güçlüğü, iş riski, temininde güçlük ve mali sorumluluk zamlarının aylık tutarlara çevrilmesinde uygulanacak yan ödeme katsayısı ise (0,037402) olarak belirlenmiştir.

27.08.2015 tarih ve 29458 sayılı Resmi Gazetede yayımlanan 2015/8057 No.lu Kararname ile en yüksek devlet memurunun emeklilik ikramiyesinde dikkate alınan emeklilik keseneği ve kurum karşılığı oranı % 200’den % 215’e yükseltilmiştir.

Buna göre 1.1.2018-30.06.2018 döneminde geçerli olan Kıdem Tazminatı Tavanı aşağıdaki olmuştur.

Bu durumda, 1.1.2018 tarihinden itibaren Gelir Vergisinden istisna edilecek kıdem tazminatı 5,001,75TL‘dir.

01.07.2018-31.12.2018 döneminde geçerli olacak Kıdem Tazminatı Tavanı ise aşağıdaki olmaktadır.

http://www.alomaliye.com/wp-content/uploads/2018/07/kidem-tazm-resim2-300x112.jpg 300w" sizes="(max-width: 589px) 100vw, 589px" style="border: 0px; vertical-align: middle; height: auto; max-width: 100%; margin: auto auto 20px; float: none; opacity: 1; transition: all 0.4s ease-in-out; display: block;">

01.07.2018 tarihinden itibaren, Gelir Vergisinden istisna edilecek kıdem tazminatı tutarı 5,434.42 TL’dir.

Brüt ücret üzerinden hesaplanması gereken kıdem tazminatından sadece damga vergisi kesintisi (binde 7,59 oranında) yapılması gerekmektedir.

İşe başlama tarihinden çıkış tarihine kadar geçen her tam yıl için işçiye 30 günlük brüt ücret üzerinden kıdem tazminatı ödenir. Bir yıldan artan süreler içinde aynı oran üzerinden ödeme yapılır.

Kıdem tazminatının tahakkuk ettirildiği tarih itibariyle mi yoksa ödendiği tarih itibariyle mi gider yazılacağı konusunda Maliye Bakanlığı’nın farklı görüşlerinin olduğunun dikkate alınması gerekmektedir.

Bu konuda Maliye Bakanlığı; 20/03/2015 tarihli ve 84098128-120.01.02.07[40-2013-3]-143 özelgesinde (2)

“…kıdem ve ihbar tazminatının gider kaydı konusunda Gelir Vergisi Kanunu’nun 40’ıncı maddesinde özel bir hüküm olmamakla birlikte maddenin birinci fıkrasının (3) numaralı bendi çerçevesinde kurum kazancının tespitinde gider olarak indirilebilmesi için İş Kanunu’na göre işçinin kıdem tazminatına hak kazanması ve hak edilen kıdem tazminatının da işçiye ödenmiş olması gerekir. Tahakkuk etmiş olsa da ödenmemiş kıdem tazminatının gider yazılması mümkün değildir. Bu nedenle, iş akdinin fesih sözleşmesi ile sona erdirilmesi veya mahkeme kararı dolayısıyla şirketiniz tarafından çalışanlarınıza ödenecek kıdem ve ihbar tazminatı giderlerinin, yukarıda yer alan hükümler çerçevesinde ödemenin yapıldığı dönemde kurum kazancının tespitinde indirim konusu yapılması mümkün bulunmaktadır.”

görüşüne yer vermiştir.

Kaynak: TÜRMOB

Kıdem Tazminatı Tavanı (Yıllar İtibarıyla)

1475 Sayılı Kanunun 14. Maddesi (Kıdem Tazminatı Maddesi)

| 01.07.2018 – 31.12.2018 | 5.434,42 |

| 01.01.2018 – 30.06.2018 | 5.001,76 |

| 01.07.2017 – 31.12.2017 | 4.732,48 |

| 01.01.2017 – 30.06.2017 | 4.426,16 |

| 01.07.2016 – 31.12.2016 | 4.297,21 |

| 01.01.2016 – 30.06.2016 | 4,092,53 |

(2) Kıdem ve İhbar Tazminatlarının Hangi Dönemde Gider Yazılacağı

Türk Ticaret Kanunu' ndaki Ticari Örf Ve Adet Karşısında Fatura

1. Faturanın, örf ve adet ile yorumlanması

Türk Ticaret Kanunu’nun 2. Maddesi Ticari örf ve adet başlığını taşımaktadır.

Bu hükümlere göre;

MADDE 2- (1) Kanunda aksine bir hüküm yoksa, ticari örf ve âdet olarak kabul edildiği belirlenmedikçe, teamül, mahkemenin yargısına esas olamaz. Ancak, irade açıklamalarının yorumunda teamüller de dikkate alınır.

(2) Bir bölgeye veya bir ticaret dalına özgü ticari örf ve âdetler genel olanlara üstün tutulur. İlgililer aynı bölgede değillerse, kanunda veya sözleşmede aksi öngörülmedikçe, ifa yerindeki ticari örf ve âdet uygulanır.

(3) Ticari örf ve âdet, tacir sıfatını haiz bulunmayanlar hakkında ancak onlar tarafından bilindiği veya bilinmesi gerektiği takdirde uygulanır.

Türk Ticaret Kanunu’nun yukarıda belirtilen Ticari örf ve adet maddesine en yaygın örnek Fatura ile ilgili verilmektedir.

Ankara Ticaret Odası tarafından alınan 21.12.1948 tarih ve 6 no lu teamül kararında “açık – kapalı fatura” konusuna “ Ticarethane tarafından satışı yapılan mallara ait fatura muhteviyatı alıcı tarafından ödendiğinde, bayi tarafından faturanın altına damga pulu yapıştırılarak tarih, ticarethane klişe ve mührü ile birlikte selahiyattar olan tarafından imza edilerek pul iptal olunur. Bu şekilde faturaya bedeli alınmış ( kapanmış, akide edilmiş) fatura denir.’ İfadeleri ile çözüm getirilmiştir.

Ankara Ticaret Odası tarafından alınan bu karar ile açık/kapalı fatura konusunda teamül oluşmuştur.

Sanayi ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü tarafından İstanbul Ticaret Odası’na hitaben yazılan 03.04.2009 tarih ve 1879 sayılı yazıda

“Bilindiği üzere, Türk Ticaret Kanununda '"açık fatura" ve "kapalı fatura" konuları hakkında herhangi bir hüküm bulunmamaktadır. Bu kavramlar "ticari örf ve adet" hukukunun gelişimiyle doğmuştur. Buna göre, peşin olan satışlarla veresiye satışları birbirinden ayırt etmek üzere başlatılan "açık fatura" ve "kapalı fatura" uygulamaları zaman içerisinde bir örf ve adet kuralı halini almıştır,

Bu kapsamda. Bakanlığımıza yapılan başvurularda; açık faturadan. fatura bedelinin ödenmediği, kapalı faturadan ise; fatura bedelinin ödendiği anlaşılması gerektiği hususundaki örf ve adet talepleri Bakanlığımızca uygun görülmüştür. Nitekim, Yargıtay'ın bir çok kararında açık fatura - kapalı fatura kavramı kabul edilmiş, açık faturanın bedelinin ödenmediğine, kapalı faturanın da bedelinin ödendiğine karine teşkil edeceği görüşü benimsenmiştir.“ görüşüne yer verilmektedir.

Sanayi ve Ticaret Bakanlığı’nın söz konusu yazısında belirttiği görüşler çok açık ve hiçbir yoruma ihtiyaç göstermeyecek kadar net dir. Bakanlık burada Türk Ticaret Kanunu’nun “Örf ve Adet” hükümleri çerçevesinde konuyu açıklık getirmenin yanında Bakanlığın kendisine yapılan başvurularda açık faturadan, fatura bedelinin ödenmediği, kapalı faturadan ise fatura bedelinin ödendiğini kabul ettiğini belirtmektedir.

2. Türk Ticaret Kanunlarındaki fatura maddelerinin karşılaştırılması.

2.1. 865 Sayılı Ticaret Kanunu’ndaki Fatura Maddesi

28.06.1926 tarih ve 406 sayılı Resmi Gazete’de yayımlanan 865 sayılı ilk Ticaret Kanun’unda Fatura, 684 ve 695 inci maddelerde yer almaktadır.

“Madde 684: Bir faturayı sarahaten veya zımnen kabul eden kimse anın münderecatını da kabul etmiş addolunur. Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün zarfında mündericatı hakkında bir itiraz dermeyan etmemiş ise mündericatını kabul etmiş addolunur.”

Maddenin yeni Türkçeye çevrilmiş hali.

“Madde 684: Bir faturayı açıkça veya dolayısıyla kabul eden kimse onun içeriğini de kabul etmiş sayılır. Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün zarfında içeriği hakkında bir itiraz ortaya koymamış ise içeriğini kabul etmiş sayılır.”

“Madde 695: Müşteri mebiin faturasının itasını ve semen tediye olunmuş ise anın faturaya dercini isteyebilir.”

Maddenin yeni Türkçeye çevrilmiş hali.

“Madde 695: Müşteri satılan şeyin faturasının ödeme ve alıcının borcu tediye olunmuş ise onun faturaya yazılmasını isteyebilir.”

Mebiin kelimesi, “Satılan şey” olarak tanımlanmıştır. (Avukat Hüseyin Özcan. Ansiklopedik Hukuk Sözlüğü, 7. Baskı Mart 1993. S: 501)

Mebiin ile ilgili örnek : Alışverişte semenin mebîin emsallerinin değerinde olması esas kabul edilmekle beraber taraflar karşılıklı rıza ile semeni mebîin piyasa değerinin altında veya üstünde bir miktar olarak da belirleyebilir. Buna “semen-i müsemmâ” denilirken mebîin piyasa değerine “semen-i misl” adı verilir.

(http://www.islamansiklopedisi.info/dia/ayrmetin.php?idno=360466. Erişim : 19.04.2017 S: 16.28)

2.2. 6762 Sayılı Ticaret Kanunu’ndaki Fatura Maddesi ve Gerekçesi

09.07.2056 Tarih ve 9353 sayılı Resmi Gazete’de yayımlanan 6762 sayılı Türk Ticaret Kanunu’nda Fatura 23. maddede yer almaktadır.

3. Fatura ve teyit mektubu:

Madde 23 – Ticari işletmesi icabı bir mal satmış veya imal etmiş veyahut bir iş görmüş yahut bir menfaat temin etmiş olan tacirden, diğer taraf, kendisine bir fatura verilmesini ve bedeli ödenmiş ise bunun da faturada gösterilmesini isteyebilir.

Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün içinde münderecatı hakkında bir itirazda bulunmamışsa münderecatını kabul etmiş sayılır.

Şifahen,telefon veya telgrafla yapılan mukavelelerin veya beyanların muhtevasını teyit eden bir yazıyı alan kimse, aldığı tarihten itibaren sekiz gün içinde bir itirazda bulunmamışsa teyit mektubunun yapılan mukaveleye ve beyanlara uygun olduğunu kabul etmiş sayılır.

6762 sayılı Türk Ticaret Kanunu’nun Fatura ve teyit mektubu başlıklı 23. Maddesinin gerekçesi :

Tasarının 23 ncü maddesi, Ticaret Kanununun (684), (695) maddelerini birleştirerek bir taraftan fatura vermek mükellefiyetini, diğer taraftan alınan bir faturaya karşı kısa bir müddet içinde itiraz edilmezse münderecatının kabul edilmiş sayılacağı ve aynı prensibin de teyit mektubu hakkında cari olduğu hususunu bugünkü kanuna ve ticaret hayatına uygun bir şekilde tanzim etmektedir.

2.3. 6102 Sayılı Türk Ticaret Kanunu’ndaki Fatura Maddesi ve Gerekçesi

14.02.2011 Tarih ve 27846 sayılı Resmi Gazete’de 6102 sayılı Türk Ticaret Kanunu’nda Fatura 21. maddede yer almaktadır.

3. Fatura ve teyit mektubu

MADDE 21- (1) Ticari işletmesi bağlamında bir mal satmış, üretmiş, bir iş görmüş veya bir menfaat sağlamış olan tacirden, diğer taraf, kendisine bir fatura verilmesini ve bedeli ödenmiş ise bunun da faturada gösterilmesini isteyebilir.

(2) Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır.

(3) Telefonla, telgrafla, herhangi bir iletişim veya bilişim aracıyla veya diğer bir teknik araçla ya da sözlü olarak kurulan sözleşmelerle yapılan açıklamaların içeriğini doğrulayan bir yazıyı alan kişi, bunu aldığı tarihten itibaren sekiz gün içinde itirazda bulunmamışsa, söz konusu teyit mektubunun yapılan sözleşmeye veya açıklamalara uygun olduğunu kabul etmiş sayılır.

6102 sayılı Türk Ticaret Kanunu’nun Fatura ve teyit mektubu başlıklı 23. Maddesinin gerekçesi :

Bu hüküm 6762 sayılı Kanunun 23’üncü maddesinden aynen alınmıştır. Sadece 6762 sayılı Kanunun 23’üncü maddesinin ikinci cümlesindeki “veya” yerine, hükme daha uygun olduğu için ”ve” kullanılmıştır.

Not: Alt Komisyonca, Tasarının 21. Maddesinin üçüncü fıkrası herhangi bir iletişim veya bilişim aracıyla yapılan sözleşmelerin teyidini kapsayacak şekilde genişletilerek , günün ihtiyaçlarına uygun hâle getirilmiş, bu değişiklik Adalet Komisyonunda kabul edilmiştir. (Yeni Türk Ticaret Kanunu, Hazırlayan Av. Mutlu Dinç. Seçkin Yayınları. Mart 2011)

2.4. Ticaret Kanunlarındaki Fatura Maddelerinin Karşılaştırılması

Aşağıdaki tabloda,

- 28.06.1926 tarih ve 406 sayılı Resmi Gazete’de yayımlanan 865 sayılı Ticaret Kanunu’nda,

- 09.07.2056 Tarih ve 9353 sayılı Resmi Gazete’de yayımlanan 6762 sayılı Türk Ticaret Kanunu’nda,

- 14.02.2011 Tarih ve 27846 sayılı Resmi Gazete’de yayımlanan 6102 sayılı Türk Ticaret Kanunu’nda

Bulunan fatura ile ilgili maddelerin karşılaştırılması yapılmıştır.

865 SAYILI KANUN

Madde 684: Bir faturayı sarahaten veya zımnen kabul eden kimse anın münderecatını da kabul etmiş addolunur. Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün zarfında mündericatı hakkında bir itiraz dermeyan etmemiş ise mündericatını kabul etmiş addolunur .

Yeni Türkçe hali

Madde 684: Bir faturayı açıkça veya dolayısıyla kabul eden kimse onun içeriğini de kabul etmiş sayılır. Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün zarfında içeriği hakkında bir itiraz ortaya koymamış ise içeriğini kabul etmiş sayılır.

Madde 695: Müşteri mebiin faturasının itasını ve semen tediye olunmuş ise anın faturaya dercini isteyebilir.

Yeni Türkçe hali

Madde 695: Müşteri satılan şeyin faturasının ödeme ve alıcının borcu tediye olunmuş ise onun faturaya yazılmasını isteyebilir.

6762 SAYILI KANUN

3. Fatura ve teyit mektubu

Madde 23 – Ticari işletmesi icabı bir mal satmış veya imal etmiş veyahut bir iş görmüş yahut bir menfaat temin etmiş olan tacirden, diğer taraf, kendisine bir fatura verilmesini ve bedeli ödenmiş ise bunun da faturada gösterilmesini isteyebilir.

Bir faturayı alan kimse aldığı tarihten itibaren sekiz gün içinde münderecatı hakkında bir itirazda bulunmamışsa münderecatını kabul etmiş sayılır.

Şifahen, telefon veya telgrafla yapılan mukavelelerin veya beyanların muhtevasını teyit eden bir yazıyı alan kimse, aldığı tarihten itibaren sekiz gün içinde bir itirazda bulunmamışsa teyit mektubunun yapılan mukaveleye ve beyanlara uygun olduğunu kabul etmiş sayılır.

6102 SAYILI KANUN

3. Fatura ve teyit mektubu

MADDE 21- (1) Ticari işletmesi bağlamında bir mal satmış, üretmiş, bir iş görmüş veya bir menfaat sağlamış olan tacirden, diğer taraf, kendisine bir fatura verilmesini ve bedeli ödenmiş ise bunun da faturada gösterilmesini isteyebilir.

(2) Bir fatura alan kişi aldığı tarihten itibaren sekiz gün içinde, faturanın içeriği hakkında bir itirazda bulunmamışsa bu içeriği kabul etmiş sayılır.

(3) Telefonla, telgrafla, herhangi bir iletişim veya bilişim aracıyla veya diğer bir teknik araçla ya da sözlü olarak kurulan sözleşmelerle yapılan açıklamaların içeriğini doğrulayan bir yazıyı alan kişi, bunu aldığı tarihten itibaren sekiz gün içinde itirazda bulunmamışsa, söz konusu teyit mektubunun yapılan sözleşmeye veya açıklamalara uygun olduğunu kabul etmiş sayılır. Ruknettin Kumkale

Emekli Aylıklarında Ek Ödeme Yalanı

Son günlerde emekli aylıklarında 2018 Temmuz Dönemi Emekli,Dul ve Yetim aylıklarına uygulanacak zam oranları belirlendiğinde,yazılı ve görsel medya da ek ödeme yalan fırtınası eser.

Ek ödeme artış yalanına ise hemen hemen emekli olup yada dul/yetim maaş/gelir alanlarda inanır.

Çarşaf çarşaf listeler yayınlanır ek ödemeler arttı diye yalan haberler ifşa edilir.

İşin aslını bilseler ek ödemenin ne olduğuna bu yalanlara inanmazlar.

Defalarca ek ödemenin ne olduğunu yazmamıza rağmen ,bu yalan haberler karşısında bir kez daha yazma ihtiyacı duyduk.

EK ÖDEME MİKTARININ TESPİTİNDE MEMUR AYLIK KATSAYISI ETKİSİ

Yapılacak ek ödemenin bir aylık tutarı, her bir aylık veya gelirleri; 400 Yeni Türk Lirası ve daha az olanlar için aylık veya gelirlerinin % 5’i, aylık veya gelirleri 400 Yeni Türk Lirasından fazla olanlar için % 4’üdür.

Bu maktu hadler, Devlet memuru aylık katsayısında meydana gelecek artış oranında artırılmak suretiyle uygulanır.

Sosyal güvenlik kurumları tarafından ödenen ikramiye, toptan ödeme ve diğer ödemelerin hesabında ek ödeme dikkate alınmaz.

Durum değişikliği nedeniyle aylık veya gelir miktarları değişecek olanlar ile birikmiş gelir veya aylık hakkı bulunanların bu haklarının 01.01.2006 tarihinden sonraki dönemlere ait kısımları hakkında da aynı şekilde ek ödeme yapılır.

Ek ödeme tutarları, yaşlılık veya malûllük aylığı üzerinden sosyal güvenlik destek primi kesintisi yapılması gereken hallerde, sosyal güvenlik destek primi kesintisine esas aylığın hesabına dahil edilmez.

Bu ödeme, ilgili sosyal güvenlik kuruluşlarınca ödenmesini müteakip iki ay içinde faturası karşılığında Hazineden tahsil edilir.

506 sayılı Sosyal Sigortalar Kanunu’nun geçici 20. maddesine göre kurulmuş sandıklardan aylık veya gelir bağlanmış olanlara da, birinci ve ikinci fıkrada belirtilen usûl ve esaslar ile aynı tutarlara bağlı oranlara göre ek ödeme yapılır.

Uygulama son 12 yıldır, yukarıdaki kanun esaslarına göre yapılmaktadır.

2006 yılının ilk altı aylık döneminde yapılacak ek ödemenin bir aylık tutarı, her bir aylık veya geliri;

- a) 400 YTL (dahil) ve daha az olanlar için gelir ve aylık tutarlarının % 5’i,

- b) 400 YTL’den fazla olanlar için gelir ve aylık tutarlarının % 4’ü

olarak hesaplanacaktır denilerek günümüze kadar devlet memuru aylık katsayısında meydana gelecek artış oranında artırılmak suretiyle uygulanmıştır.

|

YIL/AY |

AYLIK KATSAYI |

ORANLAMA |

% 5 EK ÖDEME DAHİL VE DAHA AZ,ÜSTÜ % 4 EK ÖDEME |

|

1 Temmuz 2018 |

0,117940 |

1,0865 |

1.106,12 |

01.07.2018 tarihinden itibaren memur aylık maaş katsayısında artış % 8,65 oranında olduğundan dolayı 1.106,12 TL altında aylık ve gelir alanlarda % 5 ,üstünde alanlarda ise % 4 ek ödeme yapılacaktır.

Dolayısıyla burada ek ödeme miktarı artmış olsa bile emekli aylık/gelir ödeme yapılırken 1.106,12 TL dikkate alınarak alt ve üst göre belirlenecektir.

Örnek:

Emekli aylığı 1.100 TL olan emekli için %5,1.107 TL olan için ise %4 olarak uygulanacaktır.

Ek ödeme oranları;

- Değişik adlar altında kesinti yapılan sigortalı ve hak sahiplerinin kesintisiz aylık miktarına,

- 506 sayılı Kanun’un mülga 92 ve Kanun’un 54. maddelerine göre tam/yarım, 506 sayılı Kanun’un 96. maddesine göre alt sınır aylığı uygulanan veya uygulanmayan (A/S) dosyalar için ödenen gelir ve aylık miktarına,

- Sürekli iş göremezlik gelirlerinde, gerekli indirim ve artırımlar yapıldıktan sonra hesaplanan gelirin miktarına,

- 2330 sayılı Kanun gereği nakdi tazminat ödenen dosyalarda ödenen aylık miktarına

göre belirlenecektir.

Yapılacak ek ödeme miktarları;

- Peşin sermaye değerlerinin hesaplanmasında,

- Toptan ödemelerde,

- Ölüm sigortasında evlenme ödeneğinin hesaplanmasında,

- Müşterek hizmetler üzerinden bağlanan aylıklarda, sosyal güvenlik kuruluşları arasında yapılan hesaplaşmalarda,

- Belediye başkanlarının makam tazminatı ve buna bağlı görev veya temsil tazminatı tutarlarında

dikkate alınmayacaktır.

Ek ödeme tutarları, ölüm gelir ve aylıklarında sigortalının gelir veya aylığı üzerinden değil, her bir hak sahibine ödenen gelir ve aylığın miktarına göre hesaplanacaktır. Bu durumda aynı dosyadaki hak sahiplerinin ek ödeme tutarları farklı tutarda olabilecektir.

Örnek: 2018/Temmuz ayında, bir eş ve iki çocuğun olduğu ölüm dosyasında eşin aylığı 1200 TL, çocukların her birinin aylığının 500 TL olması halinde, eş için hesaplanan ek ödeme miktarı 1200 x % 4 = 48 TL, çocukların her biri için ise 500 x % 5 = 25 TL olacaktır.

Sigortalıları ve hak sahiplerine yersiz ödenen ek ödeme tutarlarının takibi, ödemeler sistemi gelir/aylık bağlama ve güncelleme programları aracılığıyla olacağından, söz konusu miktarların Maliye Bakanlığı’na iadesi SGK tarafından yapılacaktır. Vedat İlke

Bağ-Kur’luya Emekllik Fırsatı

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 4/b maddesi (eski Bağ-Kur) kapsamında bulunan muhtar sigortalılar ile kendi adına ve hesabına bağımsız çalışan sigortalıların, Sosyal Sigortalar Kurumuna olan prim borçlarınındurdurulması suretiyle ortadan kaldırılması, yapılandırılması ve ortadan kaldırılan sürelerin yeniden canlandırılması konusunda 11.05.2018 tarihli ve7143 sayılıVergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun ile düzenleme yapıldı.Söz konusu düzenlemelerin ayrıntılarını açıklayalım.

Sigortalılığın durdurulması

7143 sayılı Kanununa göreköy ve mahalle muhtarları, kendi adına ve hesabına bağımsız çalışanlarla tarımda kendi adına ve hesabına bağımsız çalışanlardan 31.05.2018 tarihi itibarıyla borcu olanlar yararlanacaklar. Buna göre bu kişiler 31.07.2018 tarihine kadar prim borçlarını ödememeleri veya prim borçlarını yapılandırmamaları durumunda sigortalılık süreleri tescil tarihi itibariyle dondurulacak ve bu süreler sigortalı hizmet süreleri olarak değerlendirilmeyecek. Hizmet süresinin bir kısmı için prim ödenmişse bu primlerde geçerli olacak.

İsteyen ödeyebilecek

Köy ve mahalle muhtarları, kendi adına ve hesabına bağımsız çalışanlarla tarımda kendi adına ve hesabına bağımsız çalışanlardan isteyenler 31.07.2018 tarihine kadar borçlarını ödeyerek veya yapılandırarak, sigortalılık hizmet sürelerinin geçerli olmasını sağlayabilecekler. Böylece emekli olabilmek için eksik olan prim ödeme gün sayılarını tamamlama imkanına kavuşmuş olabilecekler.

Canlandırma imkanı

Köy ve mahalle muhtarları, kendi adına ve hesabına bağımsız çalışanlarla tarımda kendi adına ve hesabına bağımsız çalışanlardan mevcut durum itibariyle sigortalılık süreleri durdurulanların sigortalılıkları çalışmanın devam ediyor olması şartıyla 01.06.2018 tarihi itibarıyla yeniden başlatılacak.

Faizsiz iade edilecek

Sigortalı veya hak sahipleri tarafından daha sonra talep edilmesi halinde durdurulan sigortalılık sürelerinin tamamı, talep tarihinde 5510 sayılı Kanunun 80. Maddesine göre belirlenecek prime esas kazanç tutarı üzerinden borç tutarı hesaplanarak ihya edilebilecek. Durdurulan sigortalılık süresinin yeniden canlandırılması durumunda hesaplanan borç tutarının tamamının, borcun tebliğ tarihinden itibaren üç ay içinde ödenmesi gerekiyor. İhya edilerek kazanılacak hizmet süreleri borcun ödendiği tarihten itibaren geçerli sayılacak.

Tebliğ edilen borç tutarının bu süre içinde tamamen ödenmemesi halinde bu süreler sigortalılık süresi olarak değerlendirilmeyecek. Ödenmiş olan tutarlar ilgilinin prim ve prime ilişkin borcunun bulunmaması kaydıyla faizsiz olarak iade edilecek. Dondurulan sigortalılık hizmet sürelerinin canlandırılabilmesi için sigortalının veya hak sahiplerinin, Sosyal Güvenlik Kurumuna talepte bulunması gerekiyor. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/bag-kur%E2%80%99luya-emekllik-firsati-890210