Mehmet Özdoğru

Elektronik İrsaliye - Ne yapmalıyım? Ne Zaman Yapmalıyım?

2019 yılında vergi, muhasebe, bilgi teknolojileri ve tedarik zinciri ekiplerinin ortak konularından biri e-irsaliye olacak. Gelir İdaresi Başkanlığı tarafından duyurulan taslak tebliğe göre belirlenen kriterlere haiz mükellefler 1 Temmuz 2019 tarihine kadar e-irsaliye uygulamasına zorunlu geçiş yapacaklar.

Nereden Çıktı bu E-İrsaliye?

Nereden çıktı şimdi bu e-irsaliye projesi diyenlere açıklayalım. Bazı ülkeler (özellikle Batı ülkeleri), ticari hayatta ödemeleri takip eden bir vergi denetim modeli kurgularlar. Bazı ülkeler ise mal hareketlerini takip eden bir vergi denetim modeli üzerine giderler.

Eskiden ikisini birden yapmak teknik olarak zor ve pahalıydı. Ancak teknolojinin gelişmesi, ucuzlaması ve yayılmasıyla artık hem ödemeleri hem de mal hareketlerini takip eden vergi denetim sistemleri kurmak daha kolay hale geldi. Dolayısıyla çoğu ülkede vergi otoriteleri, teknoloji trendini takip ederek e-fatura, e-defter, e-irsaliye benzeri projeleri hayata geçiriyorlar. Mesela e-irsaliye uygulamasına benzer uygulamalara Polonya, Macaristan ve Portekiz örneklerini verebiliriz.

Türkiye’de vergi otoritesi elektronik dönüşüm alanında özellikle 2012 yılındaki e-fatura hamlesinden bu yana büyük hız ve başarı kazanmıştır. Çoğu gelişmiş ülkede gördüğümüz uygulamalardan çok daha iddialı ve kapsamlı uygulamalar, Türkiye’de hızlıca ve başarıyla hayata geçirildi. E-irsaliye de bu kapsamda e-fatura (alış/satış), Yeni Nesil Ödeme Kaydedici Cihaz (tahsilat) ve e-defter (muhasebe) zincirini tamamlayan halkalardan biri olarak karşımıza çıkmaktadır.

Projeme Ne Zaman Başlamalıyım?

Mümkünse hemen, ancak hemen koşmaya başlamamak gerekir. Önce ısınmak lazım zira hala bir takım belirsizlikler söz konusu...

Her ne kadar e-irsaliye uygulaması şu anda gönüllü olarak kullanmak isteyenlere açık olsa da, zorunluluk kapsamında girecek firmaların takip edeceği tebliğ halen taslak halindedir. Kılavuzda bazı açık noktalar ve gri alanlar bulunmaktadır.

Belge tipleri, kabul, kısmi kabul, e-irsaliye kullanıcısı olmayanlara da e-irsaliye düzenlemek gibi pek çok konuda belirsizlikler vardır. Kısa süre içerisinde yayımlanacağını umduğumuz nihai tebliğ ve kılavuzlar ile bu belirsizlikler büyük ölçüde giderilecektir.

Dolayısıyla bu belirsizlikler belirli ölçüde giderilene kadar belki de en iyisi sistemlerde, yazılımlarda, sevkiyat süreçlerinde değişiklik yapmadan önce ısınma turları atarak hazırlık yapmak olacak. Aksi halde yap-boz yaparak, gereksiz efor sarf edilebilir, masraflar çıkabilir.

Ne Yapmalıyım?

Nihai Tebliğ ve Kılavuzlar yayımlana kadar projeye ısınma turları ile başlayalım dedik. Peki nasıl ısınalım? Bazı öneriler:

- 5N1K: Şirketinizde bugün ne, nerede, nasıl, ne zaman, neden ve kim irsaliye düzenliyor? Bunların bir fotoğrafını çekin. Mevcut irsaliye formatları neler? Koçanlar nerede? İrsaliyeler nerede basılıyor veya dolduruluyor? İrsaliyeler nasıl düzenleniyor? Printer, el terminali vb süreçler nasıl işliyor? İrsaliyelerin sipariş, sevkiyat, faturalama akışı ne zaman gerçekleşiyor? Hangi işlemler için irsaliye düzenliyorsunuz? İrsaliyeleri kim düzenliyor? Siz mi düzenliyorsunuz yoksa hizmet sağlayıcı firmaların çalışanları mı dolduruyor? Bu soruları firmanıza özel çoğaltıp mevcut durum tespiti yapmanız iyi bir antrenman olacaktır.

- Projeye lojistik, depo, satın alma, satış, muhasebe, gümrük ve bilgi teknolojileri ekiplerinin katılması gerektiğini unutmayın. Şimdiden bir bilgilendirme toplantısı organize edip yukarıdaki soruların cevaplarını toparlamak iyi bir başlangıç olur.

- İşin uzmanlarıyla özellikli konuları konuşup firmanızdaki duruma bakın. Depo/mağaza arası sevkiyatlar için kendi kendinize düzenlediğiniz irsaliyeler, sistem dışında düzenlediğiniz manuel irsaliyeler (sabit kıymet, hurda satışı v.b), gümrükten depoya veya depodan gümrüğe sevkiyatların durumu, lojistik firmalarına düzenlettiğiniz irsaliyeler, sahada yapılan sıcak satışlarda canlı düzenlenen irsaliyeler, konsinye satışlar gibi birçok özellikli konu mevcut. Yazılım, sistem, resmi başvuru vesaire işlere girişmeden önce bu konularda bilgi sahibi olmak önemli.

- Kötü senaryoları unutmayın. Mal çalınır, kaybolur, eksik veya fazla sayılır. “Teslim aldım.” derler, almamışlardır. “Teslim ettim.” derler, etmemişlerdir. Firmanızdan veya karşı taraftan kaynaklı birçok mutabakatsızlık oluşur. Bu durumları yönetmek için, bugün ticari hayatta yerleşmiş fiili uygulamalar var. 4-5 kopya irsaliye var; atılan imzalar, kalemle yapılan düzeltmeler, depodaki çalışanın ve sürücünün takip ettiği işlemler, düzenlenen fişler-tutanaklar var. Yeni sistemde bu işlemlerin nasıl yönetileceğine kafa yormak lazım.

- Ama en önemlisi en çok iş yaptığınız tedarikçi ve müşterilerinizdeki bağlantılarınızla ön görüşmeler yapmak. Eğer en önemli müşterinizin e-irsaliye içeriğinde veya iletişiminde özel bir isteği varsa, bunu size projenin başında aktarmasını rica edin. Bu özel istekler için mümkünse bir sektör standardı oluşturmaya çalışın ve paydaşlara bu yönde telkinde bulunun. Benzer şekilde, tedarikçilerinizden özel istekleriniz olacaksa bunlar için ön görüşmeleri yapıp nabız yoklamaya başlayın.

- Yukarıda belirtilen tüm ısınma antrenmanlarının çıktısı olarak yazılım ve sistem danışmanlarına vermek üzere bir kavramsal tasarım dokümanı ve istek listesi oluşturabilirsiniz.

Son bir tavsiye; uygulamaya eleştirisel yaklaşıp, bu bize uymaz dememek lazım. 2012-2013 yılında e-fatura geçişinden önce de bu tartışmalar yaşanmıştı. Ama bugün baktığımızda, e-fatura uygulaması ticari hayatın bir parçası. Büyük ihtimalle aynı süreç e-irsaliye uygulamasında da bizleri bekliyor olacak.

Not: Ertelenir mi? Herkes doğal olarak “Zorunlu geçiş tarihi ertelenir mi?” diye soruyor. Diyelim ki bugün erteleme haberi geldi; huyumuzdur, son aylara bırakır ve sonlarda yine sıkışırız. Sonuçta ertelenir veya ertelenmez, bilemeyiz. Ama bildiğimiz şey büyük ölçekli organizasyonlarda bu projenin 6-9 ay arası sürebileceği. Buna göre planlama yapmakta fayda var. Cem Aracı https://www.pwc.com.tr

Ticari Kazançla Birlikte Zirai Ürün Satışı

Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.[1]Dolayısıyla, bir mükellefin ticari kazancı ile birlikte zirai kazanç elde etmesi halinde bu zirai kazancını ticari kazancına ekleyerek beyan edip etmeyeceği zaman zaman tartışma konusu olabilmektedir.

193 sayılı GVK’nun 52. maddesinde zirai kazanç, zirai faaliyet, zirai işletme, çiftçi ve mahsulün tarifi yapılmıştır.[2]

Genel prensip, çiftçilerin elde ettikleri zirai kazançlar, GVK’nun 94. maddesine göre hasılatları üzerinden tevkifat yapılmak suretiyle vergilendirilmektedir.[3] 54. madde de yazılı işletme büyüklüğü ölçülerini aşan çiftçiler ile bir biçer dövere veya bu mahiyetteki bir motorlu araca veya 10 yaşına kadar ikiden fazla traktöre sahip olan çiftçilerin kazançları gerçek usulde tespit edilerek vergilendirilmektedir.

Diğer yandan, kazançları gerçek usulde vergilendirilmeyen çiftçiler bu kazançları için yıllık beyanname vermezler. Ancak, çiftçiye ait olmakla birlikte zirai işletmeye dahili edilmeyen biçer döver veya aynı mahiyetteki bir motorlu araç veya 10 yaşına kadar ikiden çok traktörün çalıştırılmasından elde edilen gelirler ticari kazanç hükümlerine göre vergilendirilmektedir.[4]

Somut bir olayda, gerçek usulde gelir vergisi mükellefi olan bir gerçek kişi ….. yılı ticari kazancından 75.000,00 TL beyan ederek bunun üzerinden hesaplanan gelir vergisi 19.360,00 TL’dir. Bu şekilde beyan edilen ticari kazanca zira gelir hasılatı eklenmeyecektir. Zirai hasılattan elde edilen 50.000,00 TL’den kaynağında kesilen %2 zirai stopaj= 1.000,00 TL zirai gelir vergisi stopajı tüccar tarafından muhtasar beyanname ile ilgili vergi dairesine beyan edilerek yatırılacaktır.[5] Artık bu vergileme biçimi zirai hasılat üzerinden nihai bir vergi olarak kalacaktır.

Ticari kazancı gerçek usulde tespit eden bir mükellef bu ticari kazancın dışında örneğin 1000 adet meyve verecek durumda olan ağaçlardan kayısı elde edip, elde ettiği bu kayısıyı da 50.000,00 TL’ye satması halinde bu zirai kazancını ticari kazancı ile birleştirerek beyan etmesi zorunlu değildir. Çünkü burada 50.000,00 TL kayısı satışından elde edilen hasılat üzerinden GVK’nun 94. maddesi hükmüne göre %2 nispetinde stopaj yapıldığı için sonuçta bu mükellefin net zirai kazancı 49.000,00 TL’dir. Bu zirai kazancın vergisi kaynağında stopaj yoluyla kesildiği için beyanname verilmesine lüzum yoktur.[6]

Yukarıdaki mükellefin sadece ticari kazancı üzerinden elde ettiği kar veya zarar ne ise, bu kazanç beyan edilecektir. Zirai faaliyetten elde edilen hasılat burada ticari kazanç ile hiçbir şekilde ilişkilendirilmeyecektir. Nazlı Gaye Alpaslan

(1) GVK md. 37(2) Bkz. www.gib.gov.tr , Ticari Kazançlar Düzenleme Rehberi 2013

(3) GVK md.53

(4) GVK md. 53, 54 ve ilgili olarak bkz. 190, 200, 219 ve 237 seri nolu GVK GT

(5) Bkz. 193 sayılı GVK md.94/11. Çiftçilerden satın alınan zirai mahsuller ve hizmetler için yapılan ödemelerden 3.2.2009 tarihinden itibaren uygulanmak üzere 2009/14592 sayılı Bakanlar Kurulu Kararı ile belirlenen tevkifat oranlarına göre tevkifat yapılıp muhtasar beyanname ile beyan edilecektir.

(6) Bkz. GVK md. 86/1-a

Dizel mi? Benzinli mi?

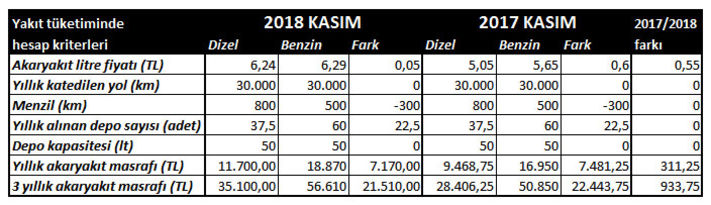

Benzinin pompa fiyatında 16 kuruşluk indirime gidilmesi, motorin ile aradaki farkı kapattı. İstanbul'da benzin ile motorinin arasındaki fiyat farkı 5 kuruşa inerken, bazı illerde ise dizelin fiyatı benzinin üstünde kaldı. Ortaya çıkan tablo, yıllardır aynı şekilde süregelen dizel motorun amortisman hesabını da değiştirdi. Öyle ki, bugüne kadar yılda 30 bin kilometre yol gidenler dizel motorlu otomobilleri tercih ederken, artık dizel bir otomobilin 5 yıl ya da 100 bin kilometre üstünde parasını çıkardığı görülüyor.

Yaklaşık 130 yıl önce icat edilen, fakat 1980'li yıllara kadar binek otomobillerde çok tercih edilmeyen dizel motorlar, daha yüksek performans sunmaya başlamaları ve yakıt tasarrufu sağlamaları nedeniyle 1990'lı yılların başından bu yana sürücülerin büyük bölümü tarafından tercih ediliyor. Bu konuda Türkiye'deki asıl patlama ise, markaların vergi avantajı sağlayan düşük hacimli dizel motorlarını otomatik şanzıman birlikteliği ile sunmalarıyla oldu.

Otomotiv Distribütörleri Derneği (ODD) verilerine göre, Türkiye'de pazarın yüzde 58.94'ü dizel motorlu otomobillerden oluşuyor. Dizel otomobil satışlarının bir yıl içinde yüzde 32.99 oranında azalmasına rağmen halen pazarın yaklaşık yüzde 60'ına hakim olması, söz konusu motorun Türkiye'deki önemini gözler önüne seriyor. Ne var ki, benzinin pompa fiyatında 16 kuruşluk indirime gidilmesi, uzunca bir zamandır süregelen bu tabloyu değiştirecek gibi görünüyor.

Öyle ki, İstanbul'da benzinin litre fiyatının 6.29 liraya inmesi, motorin ile benzin arasındaki fiyat farkının 5 kuruşa çekerken, dizel otomobil alırken yapılan amortisman hesabını da değiştirmiş oldu. Gelişmeler ışığında, Türkiye'de otomobil satın alırken tercihi dizelden mi yoksa benzinliden mi kullanmak daha mantıklı, gelin birlikte bakalım.

YILDA 7 BİN LİRA FARK VAR

Yıllardan beri, Türkiye'de 30 bin kilometre (km) üstü yol yapanlar dizel otomobilleri tercih ederken, bir yıl içinde bu km'nin altında kalacağını öngörenler ise benzinli modellere yöneliyordu. Bu tercihte kuşkusuz benzin ve motorinin arasındaki fiyat farkı ile birlikte dizel ve benzinli otomobillerin fiyatları da göz önüne alınıyordu.

Söz konusu hesaba göre, yakıt deposu 50 litre olan bir benzinli otomobil sahibinin yılda 30 bin kilometre yol kat ettiği varsayıldığında, bu kişinin yıllık akaryakıt masrafının 18 bin 870 TL olduğu sonucuna varılıyor. Aynı sürücü, söz konusu mesafeyi yakıt tankı yine 50 litre fakat bu sefer dizel motorlu bir otomobil ile yaptığında ise, yıllık akaryakıt masrafının 11 bin 700 liraya düştüğü görülüyor. Rakamlar, bir yılda 30 bin km mesafe giden bir sürücü için benzinli otomobilin dizele göre 7 bin 170 lira daha masraflı olduğunu gösteriyor.

PARASINI 5 YIL SONRA ÇIKARIYOR

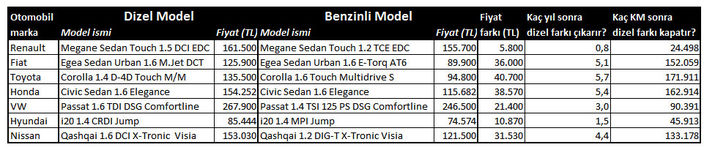

Ne var ki, gelinen noktada söz konusu hesaba göre otomobil tercihi yapmak artık pek mümkün görünmüyor. Türkiye'de satılan otomobillerin yüzde 65'inin otomatik şanzımanlı olduğu gerçeğinden yola çıkarak, on bin adetten fazla satılan modellerin otomatik şanzımanlı versiyonlarına göz attığımızda, dizel motorlu bir otomobilin kendini 1 yılın altında amorti ettiği tek modelin Renault Megane Sedan olduğu görülüyor.

(Renault Megane Sedan)

Aynı donanıma sahip modeller üzerinde yaptığımız araştırmada, Megane Sedan'ın dizel versiyonu ile satın alındığında kullanıcısına 24 bin 268 kilometre sonunda kazandırmaya başladığı görülüyor.

(Nissan Qashqai)

Diğer örnekler de ise söz konusu sürenin bir kaç yıla ve 100 bin kilometrenin üstüne çıktığı görülüyor. Bu modellerden Nissan Qashqai'nin dizeli ve benzinlisi arasında 31 bin liralık fiyat farkı bulunuyor. Yılda 30 bin kilometre yol giden bir sürücü bu fiyat farkına göre ancak 4.4 yıl veya 131 bin 925 kilometre yol gittikten sonra dizele ödediği farkı çıkarmış oluyor.

(Fiat Egea Sedan)

Dizelin benzinli motora göre amortisman süresi Fiat Egea Sedan'da 5.1 yıl olarak göze çarpıyor. Dizel versiyonu ile benzinli şeçeneği arasında 36 bin lira fark bulunan Egea'nın dizeli, 152 bin km sonrasında sahibine kazandırmaya başlıyor.

(Honda Civic Sedan)

Honda Civic Sedan'da ise dizelin amortisman süresi 5.4 yıl olarak karşımıza çıkıyor. Japon üreticinin kompakt sedan modelinin dizeli ile benzinlisi arasında 38 bin 570 TL fiyat farkı bulunuyor. Rakamlar, Civic Sedan'ın dizelini tercih edenlerin en az 161 bin kilometre yol gittikleri zaman verdikleri paranın karşılığını alacaklarını gösteriyor.

(Toyota Corolla)

Dizel motora ödenen fazla para Toyota Corolla'da ise kendisini 5.7 yılda çıkarıyor. 2019'un ilk çeyreğinde yeni versiyonun satışa sunulması ile birlikte dizele veda edecek kompakt sedan, güncel dizel versiyonunda ise kendisini 170 bin kilometre sonra amorti ediyor.

Hyundai i20'nin dizel versiyonunda otomatik şanzıman sunulmuyor. Bu nedenle, manuel şanzımanlı dizel i20 ile otomatik şanzımanlı benzinli i20'nin fiyatlarını inceledik. Buna göre, dizel motor tercih edildiğinde benzinliye göre 10 bin liradan fazla ücret ödenmesi gerekiyor. Yaptığımız hesaplamalar sonucunda, bu modelin dizel versiyonu da sahibine 45 bin kilometre yol kat edince ya da 1.5 yıl sonra kazandırmaya başlıyor.

(Hyundai i20)

Volkswagen'nin orta boy sedanı Passat'da ise, Comfortline donanıma sahip dizel motorlu seçenek, aynı donanım paketine sahip benzinli versiyona göre 21 bin 400 lira daha pahalı. Buna göre, Passat dizel motor ile satın alındığında, 3 yıl sonra veya 89 bin kilometre sonrasında kendisini amorti ediyor.

(VW Passat)

2015 yılında patlak veren emisyon skandalı sonrasında, dünyada dizel otomobil satışları hızlı bir şekilde düştü. Tüketiciler bu otomobillerin yarattığı çevre kirliliği konusunda daha duyarlı bir hale gelirken, bazı ülkeler ise dizel otomobil kullanımını yasaklamayı gündemini aldı.

Dünyadaki bu gelişmeler, benzin fiyatlarının yüksekliği ve dizel otomobillerin yakıt tasarrufu sağmalaları yüzünden bugüne kadar Türkiye'yi teğet geçmişti. Fakat, Türkiye'de ortalama otomobil değiştirme süresinin 3 yıl olduğu göz önüne alındığında, dizel amortisman sürelerinin uzamasının önümüzdeki dönemde otomobil satın alacaklarının tercihlerini etkilemesi sürpiz olmayacaktır.

AKARYAKITA İNDİRİM GELSE BİLE SONUÇ DEĞİŞMİYOR

Akaryakıt fiyatlarında hafta başında birer indirim daha bekleniyor. Buna göre, benzinde 15-16 kuruş arası, motorinde de 21-22 kuruş indirim öngörülüyor. Söz konusu indirimler iddia edildiği gibi gerçekleşirse, bir yılda 30 bin km mesafe giden bir sürücü için benzinli otomobilin dizele göre 7 bin 102 lira daha masraflı olacağı sonucuna varılıyor. Yani, güncel akaryakıt fiyatlarından elde edilen bulgular hemen hemen değişmiyor.

SGK Borçlularına Teminatsız Taksit İmkânı!

Son aylarda ülkemize döviz üzerinden kurulan ekonomik baskıdan bir çok işyeri olumsuz etkilendi. İşte hem ekonomik zorluk döneminin baskılarını ve olumsuzluklarını azaltmak ve hem de Sosyal Güvenlik Kurumu’nun tahsilat kabiliyetini artırmak için Sosyal Güvenlik Kurumu (SGK), yükümlülüklerini yerine getirmesine karşın zora duruma düşmesi nedeniyle primlerini süresinde ödeyemeyen işverenlere, 12 ayı geçmeyecek şekilde borçlarını uygun koşullarda taksitlendirme imkânı tanıdı.

İş Dünyasının önemli örgütlerinden olan İstanbul Ticaret Odası (İTO) Başkanı Şekib Avdagiç, “Kredi yapılandırmasının ardından gelen SGK taksitlendirmesi son derece olumlu. Geçici bir prim indirimi ve vergi borcu yapılandırması da süreci tamamlar” diyerek aslında iş dünyasının beklentilerini de paylaşmış oldu.

Ekonomik zorluk dönemlerinde elbette vatandaş fedakârlık yapacak, ama en büyük fedakarlığın vergi ve SGK prim indirimleri, ödeme kolaylıkları sağlanması gibi yollarla devlet tarafında olması gerekiyor. Geçtiğimiz günlerde Çin’de ekonomik büyümenin önemli ölçüde yavaşlaması nedeniyle kişisel gelir vergisinde indirime gidilmesi planlanıyor. Böylece çalışanların cebine giren net tutarların artırılması ve buradan sağlanan kaynaklarla ihtiyaçların karşılanması ve ekonominin canlandırılması mümkün olacak. Ülkemizde hem kazanırken gelir vergisi ve hem de harcarken KDV, ÖTV gibi dolaylı vergilerin ödendiği dikkate alınırsa gelir vergisinde bir rahatlamanın çalışanlara nefes aldıracağı da göz önüne alınmalıdır.

Bu dönemde iş dünyası işsizliğin artmaması, üretim ve istihdamda devamlılığın sağlanması için çırpınırken, devletin de hem indirim ve ekonomik desteklerle iş dünyasını ayakta tutması gerekiyor.

Kimlere taksitlendirme var?

SGK’nın belirlediği şartları sağlayan işverenlerin prim borçları 60 aya kadar taksitlendirme yapılabilecek.

Tecil ve taksitlendirmeden yararlanmak isteyen sigortalıların; Ticari, zirai veya mesleki faaliyeti nedeniyle yıllık gelir veya kurumlar vergisi mükellefi olması,

- Ünitede en az 3 yıl önce tescil edilmiş bir işyerinin bulunması,

- Ünitedeki işyerlerinin tamamında son 3 yıl içinde verilmesi gereken aylık prim ve hizmet belgelerinin ve muhtasar ve prim hizmet beyannamelerinin süresinde verilmiş olması,

- Borcun talep tarihinden geriye doğru son 1 yıllık döneme ait olması,

- Mali açıdan çok zor durumun bulunması,

- Sigortalı çalıştırma yönünden faal işveren olması ya da borcun 4/b sigortalılıktan kaynaklanması halinde sigortalılığın devam ediyor olması gerekmektedir.

Çok zor durum şart

SGK borçlarının taksitlendirmesinde prim borçlusunun “çok zor durum” tespiti yapılmak zorundadır. Bu işlem mali meslek mensuplarının uzmanlığında yapılacaktır.

Asıl işverenin tecil ve taksitlendirme için başvuruda bulunması halinde, alt işverenin borçlarından da sorumlu olduğundan alt işverenin borçları da dahil edilmek suretiyle tecil ve taksitlendirme işlemi yapılacaktır.

Tecil ve taksitlendirmeye konu borç toplamının işyeri ve borç türüne bakılmaksızın 500.000 Türk Lirasını aşmaması şartıyla tecil edilecek borçlar için teminat aranmayacaktır. 500.000 TL’yi aşan kısım için ise yüzde 25’i oranında teminat alınarak tecil ve taksitlendirme yapılabilecektir.

Bu imkândan yararlanmak isteyen borçluların bağlı bulundukları Sosyal Güvenlik İl Müdürlüğüne/Sosyal Güvenlik Merkezine, başvuru belgeleri ile birlikte yazılı olarak başvurmaları gerekiyor.

Proje denetimleri acilen durdurulmalı

Sosyal Güvenlik Kurumu ve Türkiye İş Kurumu ekonomiyi ayakta tutmak, istihdamı artırmak ve işsizliği azaltmak için bir çok proje geliştirip kolaylıklar sağlarken, maalesef Aile, Çalışma ve Sosyal Hizmetler Bakanlığı İş Müfettişleri tarafından zücaciye dükkanına girmiş fil gibi her şeyi kırıp dökerek yapılan proje denetimleri de işletmeleri zor duruma sokuyor.

İş dünyasının işçi çıkartmamak, ayakta durmak için mücadele ettiği bu dönemde Aile, Çalışma ve Sosyal Hizmetler Bakanlığı İş Müfettişleri tarafından yapılan proje denetimlerinin bir gereği olmadığı gibi, ekonomik açıdan ayakta durmaya bile zorlanan işletmeleri ne kadar olumsuz etkileyeceğini tahmin etmek zor olmasa gerek.

Yoksa, bu ekonomik faturanın altından ne Aile, Çalışma ve Sosyal Hizmetler Bakanlığı, ne de iş dünyası kalkabilir. Sayın Bakanın mutlaka proje denetimlerini rehberlik ve yol göstericilik mahiyetine çevirmesi gerekiyor. Resul Kurt Star Gazetesi

İşçi 1 Gün Bile Kaybetmeyecek, İşveren Maliyeti Planlayacak

Kıdem tazminatının fona dönüşmesi, hem işçiye hem işverene avantaj sağlayacak. İşçi bir gün bile çalışsa, tazminata hak kazanacak. İşveren de maliyeti önceden planlayabilecek.

YENİ SİSTEM NE GETİRİYOR? 2

Yeni Ekonomi Programı’nda kıdem tazminatı fona dönüştürülürken izlenecek yol açıklanmış durumda. Buna göre fonun bütün işçilerin erişebileceği ve bireysel hesaba dayalı olacağı öngörülüyor. İşçiler böylece biriken kıdem tazminatlarını gün be gün takip edebilecek.

İŞÇİNİN ENDİŞESİ NE?

Kıdem tazminatının fona dönüştürülmesi işçi kesimine kıdem tazminatına erişim noktasında kolaylık sağlar. Bugün maalesef çalışanların önemli bir bölümü kıdem tazminatına hak kazanamıyor. Fon işçinin bu sorunlarını çözecektir. Kıdem tazminatı fona dönüşürse, 30 günlük kıdemin korunması için fonda biriken paranın nemalanması şart. Aksi takdirde mevcut sistemde 25 yıl aynı şirkette çalışan işçinin son brüt ücretinden hesaplanacak kıdem tazminatı miktarına fon sisteminde erişilmesi zor.

PATRON NE İSTİYOR?

Kıdem tazminatının fona dönüşmesi, işverene maliyetlerini planlama avantajı getirecek. İşveren kıdem tazminatını aydan aya fona prim ödeyerek planlanabilir bir gider haline çevirebilecek. İşverenin en büyük endişesi yeni bir maliyet oluşturması. Fon standardizasyon sağlayacağı için küçük işletmelerin ayakta kalmasından endişe ediliyor. Diğer yandan fona prim ödenmesinde ciddi yaptırımların getirilmesi şart.

FON KİME, NE KAZANDIRACAK?

İşverenin avantajları

İşverenlerin sağlayacağı avantajlar şunlar olacak: İşten çıkış halinde yüklü bir maliyetle karşılaşılmayacak. İşveren maliyetlerini daha net ve periyodik olarak hesaplayabilecek. İş mahkemelerinde ve arabuluculuk bürolarında işveren aleyhine açılan dava sayısı azalacak.

Çalışanın avantajları

İşçilerin avantajları şöyle olacak. Bir gün bile çalışmışsa kıdem tazminatını alabilecek. İstifa etse de kıdem tazminatı alabilecek. Kıdem tazminatı tavanı olmayacak. Kıdem tazminatının ödenmesinde işverene bağlı olma durumu ortadan kalkacak. Tazminatını peşin alabilecek.

İTO BAŞKANI ŞEKİB AVDAGİÇ

Mevcut haklarımız geriye gitmemeli

Bireysel hesaba dayanan bir kıdem tazminatı sistemini destekliyoruz. Talebimiz; işverenin sahip olduğu haklardan geriye gidiş olmaması. İşverenin üzerindeki kıdem tazminatına ilişkin mali yükün de makul ve rekabet gücünü artıracak bir düzeye çekilmesini istiyoruz.

ASKON BAŞKANI H.ALİ CESUR

İş mahkemelerinin yükünü de azaltır

Çalışanları kıdem tazminatı fonuyla işverenin dudağından çıkacak iki kelimeden kurtarmak gerekiyor. Biz bu haksızlığın ortadan kaldırılmasını savunuyoruz. Bu fon ayrıca garantörlük sağlayıp, kıdem tazminatı için başvurulan iş mahkemelerinin yükünü de azaltır.

İşveren her ay fona prim ödeyecek

KIDEM tazminatı fona dönüştüğünde işveren fona prim ödemek durumunda olacak. İşveren her ay, çalıştırdığı her bir işçi için fona prim ödeyecek. Fona devletin de prim ödemesi söz konusu olabilir. Ancak bu konuda henüz netleşen bir husus yok. Fona devletin prim ödeyerek katılması, işverenin yükünü azaltacaktır. Kıdem tazminatı fona dönüştüğünde işçi işten çıktığında değil, fondan tazminatını alabileceği durumlar gerçekleştiğinde kıdem tazminatını alabilecek. Bu durumların da ne olacağı henüz netleşmiş değil. Emeklilik dışında belirlenecek şartların gerçekleşmesi halinde de fondan ödeme yapılması söz konusu olacaktır. Okan Güray Bülbül

Limited Şirketlerde Müdürlerin İstifası

Limited şirketlerde müdürlerin değiştirilmesi bir başka ifade ile azli TTK’nun 623 ve izleyen maddelerinde açıklanmıştır. Ortaklardan birinin kuruluş sırasında müdür atanması halinde bu müdürün azli, ortak olmayan müdürün azline göre daha da karmaşıktır.

Ortak olmayan müdürün azli, ortaklar kurulunun bir araya gelerek müdürü değiştirip, mevcut müdürün imza yetkisinin iptali ve yeni müdürün atanması ile beraber problem çözülmüş olur. TTK’ya göre, limited şirket anasözleşmesi veya ortaklar genel kurul kararı ile ortak olmayan müdürlerin de müdür olarak atanması mümkündür. Ortak olmayan müdürlerin yetkileri ortaklardan seçilen müdürlerden herhangi bir farklılıkları yoktur.

Ortak olmayan limited şirket müdürleri, ortaklar genel kurul kararı ile her zaman için değiştirilebilir. Bu durumda, değiştirilen veya azledilen müdürün, sözleşmeden doğan hakları saklıdır.(1)

Ortak olan müdürler konusun ise kanun, müdürün şirket sözleşmesi ile atanması ve ortaklar genel kurulunca seçilmesine bağlı olarak ikili bir ayrıma gitmiştir. Şirket sözleşmesi ile atanan ve aynı zanda ortak olan şirket müdürleri, ortaklar genel kurulu tarafından azledilmezler, bunların idare hak ve vazifelerinin diğer ortaklar tarafından sınırlandırılması da mümkün değildir.(2) Ancak, haklı sebeplerin varlığında, ortaklardan birinin talebi üzerine, mahkeme, şirket sözleşmesi ile atanan müdürlerin idare hak ve vazifesini sınırlandırılmasına veya geri alınmasına karar verebilir. Ortaklar genel kurulu kararı ile atanan ve aynı zamanda ortak olan limited şirket müdürleri ise, ortaklar genel kurulu tarafından azledilebilirler. Azil kararının, ortakların çoğunluğu ile alınması zorunludur.(3)

Temsil yetkisinin sınırlandırılması, iyi niyetli üçüncü kişilere karşı hüküm ifade etmez. Bununla birlikte, temsil yetkisinin sadece şirket merkezinin veya bir şubesinin işlerine ait olduğuna veya müştereken kullanılmasına dair sınırlamalar üçüncü kişiler hakkında da geçerli olur. Bu çerçevede, limited şirket ortaklarının, basiretsizlik, ihmal ve kasıt ile şirketin ve ortakların zararına sebebiyet veren müdürlerin azli ve yetkilerinin kaldırılması konusunda kanunun aradığı koşullara uygun hareket etmeleri ve ancak haklı bir sebebin varlığında konuyu yargıya taşımaları uygun olacaktır.

Sonuç olarak, gerek eski TTK’da ve gerekse yürürlüğe giren 6102 sayılı yeni TTK’da; şirkette ortak olmayan müdürlerin azli ortakları kurulunun alacağı karar ile çözümlenebilir durumdadır. Genel kurul, ortak olmayan müdür veya müdürleri görevden her zaman alabilir. Müdür veya müdürlerin şirkette ortak için olması durumunda ise, durum biraz daha karmaşık hal alacaktır. Böyle bir durumda da her ortak haklı nedenleri ileri sürüp mahkemeye müracaat ederek buna göre ortaklardan atanmış müdürün azlini veya yetkilerinin sınırlandırmasını sağlayabilir.(4) Nazlı Gaye Alpaslan

-------

(1) Bkz. ÖNCÜ Ekrem, “Limited Şirketlerde Müdür Atamaları”, 12.10.2012, www.muhasebeturk.com.

(2) ATLAŞ Soner, “Limited Şirketlerde Müdürlerin Azli ve Yetkilerinin Sınırlandırılması”, Yaklaşım Dergisi, Kasım 2010, Sayı:215.

(3) Yeni TTK md. 630

(4) Yeni TTK hükümlerine göre tek kişilik limited şirket kurulması durumunda şirkete atanacak müdürün ortaklardan birinin olması zorunludur. Başka bir ifade ile, tek kişilik bir limited şirkette ortak (A) (B)’ yi müdür atarsa ve (B)’de ortak değilse bu durumda tek kişilik bu limited şirkette (A)’nında (B) ile beraber aynı zamanda müdür olması zorunludur. Dolayısıyla, tek ortaklı limited şirkette dışarıdan müdür atansa bile bu tek ortağın da müdür seçilmesi zorunludur. (Bkz. 6102 sayılı yeni TTK md. 623).

Tüm Öğretmenlerimizin Öğretmenler Gününü Kutluyoruz

Tüm öğretmenlerimizin Öğretmenler Gününü kutluyoruz, iyi ki varsınız...