Mehmet Özdoğru

Aynı İşverenin Farklı Şubelerinde Çalışma Durumu

İşçinin aynı işverenin farklı şubelerinde çalışması

1) Görevlendirme

2) Kısmi (yarı zamanlı) çalışma ile olabilir

Görevlendirme:

İşçinin görevlendirme olarak diğer şubede çalışması durumu örneğin birden fazla şubesi olan markette haftanın belli günleri A şubesi belli günleri B şubesinde çalışma gibi.

Bu durumda işveren ve işçinin anlaşması gerekir. İş sözleşmesinde durumun belirtilmesi veya işçinin sonradan yazılı onayının alınması gerekir. Sonradan alınacak olan izinde işçinin 6 iş günlük süre zarfında onay vermesi/vermemesi gerekir.

Kısmi Part Time Çalışma

İşçinin her şubeden kısmi girişi yapılarak birden fazla şubede çalışması sağlanabilir. Bu durumda;

- İşçi ile her şube için SGK işe girişi kısmi olarak yapılmalı

- İşçi ile her bir şube için kısmi süreli iş sözleşmesi yazılı olarak yapılmalı

- İşçinin kısmi süreli iş sözleşmesi şartlara uygun olarak yapılmalıdır.

- Kısmi süreli iş sözleşmesi her bir şube için haftada 30 saati aylık 20 günü geçmemelidir.

Ayrıca her iki şubeden de AÜ istisnası uygulanmamalı yüksek ücret alınan yerden uygulanmalıdır. Gene aynı şekilde işçinin engellilik indirimi varsa yüksek ücret alınan yerden uygulanması gerekir.

Kaynak,

2023 Takvim Yılına Ait Şeffaflık Raporları Yayımlandı

Tarih: 15/4/2024

Sayı: 2024-25

Bilindiği üzere, şeffaflık raporuna ilişkin hususlar Bağımsız Denetim Yönetmeliğinin (BDY’nin) “Şeffaflık raporunun hazırlanması ve duyurulması” başlıklı 36’ncı maddesinde düzenlenmiştir. Bu kapsamda Kurumumuzca “KAYİK Dahil Denetime Yetkili” olarak sicile kaydedilen denetim kuruluşlarının, şeffaflık raporlarına ilişkin BDY’nin 36’ncı maddesinde düzenlenen yükümlülüklerini zamanında, tam ve doğru olarak yerine getirmeleri ve bu yükümlülükler nedeniyle herhangi bir yaptırımla karşılaşmamaları adına aşağıdaki hususlara dikkat edilmesi önem arz etmektedir*:

1- Şeffaflık Raporunun Hazırlanması:

Bir takvim yılında kamu yararını ilgilendiren kuruluşların (KAYİK) denetimini yapmış denetim kuruluşları tarafından, ilgili takvim yılına ait şeffaflık raporunun hazırlanması ve bu raporun denetim kuruluşunun yönetim organı başkanı tarafından imzalanması gerekmektedir. (BDY m.36/1-2) Aşağıda sayılan şirketler KAYİK kapsamındadır (BDY m.4/1-l):

- Halka açık şirketler (6362 sayılı Kanun kapsamında halka açık sayılanlar dahil),

- Bankalar,

- Sigorta şirketleri,

- Reasürans şirketleri,

- Emeklilik şirketleri,

- Faktöring şirketleri,

- Finansman şirketleri,

- Finansal kiralama şirketleri,

- Varlık yönetim şirketleri,

- Emeklilik fonları,

- 6362 sayılı Kanunda tanımlanmış olan ihraççılar,

- 6362 sayılı Kanunda tanımlanmış olan sermaye piyasası kurumları:

- Yatırım kuruluşları,

- Kolektif yatırım kuruluşları,

- Sermaye piyasasında faaliyette bulunacak bağımsız denetim, değerleme (gayrimenkul değerleme dahil) ve derecelendirme kuruluşları,

- Portföy yönetim şirketleri,

- İpotek finansmanı kuruluşları,

- Konut finansmanı ve varlık finansmanı fonları,

- Varlık kiralama şirketleri,

- Merkezî takas kuruluşları,

- Merkezî saklama kuruluşları,

- Veri depolama kuruluşları,

- Kuruluş ve faaliyet esasları Sermaye Piyasası Kurulunca belirlenen diğer sermaye piyasası kurumları.

- Faaliyet alanları, işlem hacimleri, çalışan sayıları ve benzeri ölçütlere göre önemli ölçüde kamuoyunu etkilediği için Kurumumuz tarafından KAYİK kapsamına alınan şirketler:

- Ödeme kuruluşları,

- Elektronik para kuruluşları.

2- Şeffaflık Raporunun Yayımlanması:

Şeffaflık raporu hazırlamak zorunda olan denetim kuruluşlarının söz konusu raporlarını, ilgili takvim yılını müteakip (özel hesap dönemi kullanan denetim kuruluşlarının hesap dönemi kapanışını müteakip) dördüncü ayın sonuna kadar internet sitelerinde yayımlaması gerekmektedir. (BDY m.36/1)

3- Şeffaflık Raporunun Kurumumuza Bildirilmesi:

Şeffaflık raporu hazırlamak zorunda olan denetim kuruluşlarının söz konusu raporlarını, ilgili takvim yılını müteakip (özel hesap dönemi kullanan denetim kuruluşlarının hesap dönemi kapanışını müteakip) dördüncü ayın sonuna kadar Sözleşme Bilgi Girişi Sistemi üzerinden Kurumumuza bildirmesi gerekmektedir. (BDY m.36/1)

4- Şeffaflık Raporunun BDY’de Öngörülen Asgari Bilgilerin Tamamını İçermesi:

Bir şeffaflık raporunda yer alması gereken asgari bilgiler BDY’nin 36/2’nci maddesinde düzenlenmiş olup denetim kuruluşlarınca hazırlanacak şeffaflık raporlarının asgari olarak bu bilgilerin tamamını içermesi gerekmektedir. Bu kapsamda, BDY’nin 36/2’nci maddesinde belirtilen asgari bilgilerin şeffaflık raporlarında başlıklar halinde verilmesi, denetim kuruluşu için geçerli olmayan durumlar için ise ilgili başlık altında gerekli açıklamanın yapılması beklenmektedir.

5- Şeffaflık Raporunun Kamunun Erişimine Açık Tutulması:

Şeffaflık raporu ile raporun güncellenmesi halinde raporun orijinal ve güncellenmiş hallerinin ayrı ayrı beş yıl süreyle kamunun erişimine açık tutulması gerekmektedir. (BDY m.36/5)

6- İlgili Takvim Yılında KAYİK Denetimi Yapmayan Denetim Kuruluşlarının Bu Duruma İlişkin Açıklama Yapması:

Kurumumuzca KAYİK’ler nezdinde denetim yapmak üzere yetkilendirilmiş olmakla birlikte ilgili takvim yılında KAYİK denetimi yapmayan denetim kuruluşlarının bu durumu, internet sitelerinin şeffaflık raporu ile ilgili bölümünde açıklamaları gerekmektedir. (BDY m.36/4)

7- Diğer Hususlar:

Şeffaflık raporu hazırlanması durumunda bu rapor Kuruluşun internet sitesinde yayımlanıp beş yıl süreyle kamunun erişimine açık tutulacağından ve ilgili takvim yılında KAYİK denetimi yapmayan denetim kuruluşları bu durumu internet sitelerinin şeffaflık raporlarıyla ilgili bölümünde açıklayacağından, denetim kuruluşlarının internet sitelerini aktif tutmaları ve internet sitelerinde Şeffaflık Raporları ile ilgili bir bölüm oluşturmaları gerekmektedir.

Kamuoyuna saygıyla duyurulur.

* Şeffaflık Raporuna İlişkin Yükümlülüklerin Kontrolünde Yaygın Olarak Karşılaşılan Hususlar Hakkında Kurumumuz Duyurusuna Ulaşmak İçin Tıklayınız.

Kaynak: KGK

Kurumlar Vergisinin Oranının Saptanması

Mart ayı gerçek kişilerin, Nisan ayı ise kurumların yıllık beyanname verme ayı. Bu ay, kurumlar ve tabii ki kurumlar vergisi içerisinde en büyük paya sahip sermaye şirketleri kazançlarını beyan edecekler. Ancak beyan edilen kazançtan matraha ulaşıldıktan sonra, uygulanacak vergi oranı tam bir bilmece. Biz de bu yazımızda bu bilmeceyi ele alacağız.

Verginin oranı, Kurumlar Vergisi Kanunu’nun 32. maddesinde 7394 sayılı Kanun’la yapılan değişiklikle, 2023 yılı kurum kazançları için %25 olarak belirlenmiştir. Bu orana genel vergilendirme oranı diyebiliriz. Ancak bu oran bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları, sigorta ve reasürans şirketleri ile emeklilik şirketlerinde 5 puan artmaktadır. Dolayısıyla bu saydığımız konudaki şirketlerde vergi oranı %30 olarak uygulanacaktır.

Buna karşılık vergi oranının hesaplanmasında bazı haller teşvik saiki ile vergi oranını hafifletici sebep olarak kabul edilmiştir. Şimdi bu vergi oranını hafifletici sebepleri sıralayalım.

Anılan kanun maddesine 7256 sayılı Kanun’la eklenen 6. fıkraya göre, payları BİST’de ilk defa işlem görmek üzere en az % 20 oranında halka arz edilen anonim şirketlerin kazançlarına genel vergi oranı 2 puan indirimli olarak uygulanacaktır. Bir başka deyişle vergi oranı %23 olarak uygulanacak. Bu fıkra, 17.11.2020 tarihinde itibaren -kurumların 1.1.2021’den sonra elde edecekleri kazançlara 5 yıl süre ile uygulanmak üzere- yürürlüğe girmiştir. Dolayısıyla bu indirimli orandan sadece 17.11.2020 tarihinden sonra paylarını BİST’de ilk defa işlem görmek üzere ve en az %20 oranında halka arz eden anonim şirketler yararlanabilmektedir. Bu durumda, daha önce %10 oranında halka açık bir anonim şirketin, bu tarihten sonra %15 oranında daha payını halka arz etse, 2023 yılında % 20 oranını geçmiş olmasına rağmen indirimli orandan yararlanamayacaktır. Çünkü bu şirkette 17.11.2021’den sonra “ilk defa” koşulu gerçekleşmemiştir. Burada 2 puanlık vergi oranı indirimi, yukarıda saydığımız ve kurumlar vergisini %30 oranında ödeyecek şirketler için söz konusu değildir. Ancak kurumlar vergisi oranının %30 olarak uygulanması öngörülen (yukarıda saydığımız) bu şirketler halka arzda uygulanacak 2 puan oran indiriminden yararlanamayacakları da sayma yöntemi ile kanunda hükme bağlanmıştır.

Kanunun anılan maddesine 7351 sayılı Kanun’la eklenen 7. fıkrayla, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançlara uygulanacak vergi oranının da 1 puan düşük uygulanması kabul edilmiştir. Daha sonra 7456 sayılı Kanun’la 2023 yılı ihracat kazançlarına da uygulanmak üzere 1 puan, 5 puana çıkartılmıştır. Nihayet 7491 sayılı Kanun’la; aracılı ihracat sözleşmesine dayanarak imalatçı ve tedarikçi kurumların, dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri üzerinden gerçekleştirdikleri ihracat faaliyetlerinden elde ettikleri kazançlarının da bu 5 puanlık indirimden yararlanabilecekleri hükme bağlanmıştır. 7491 sayılı Kanun’la getirilen bu düzenleme 2023 yılı kazançları için de geçerlidir (Burada imalatçı kurumları sanayi sicili belgesine sahip olması koşulu aranmamıştır).

Yine 7351 sayılı Kanun’la, KVK’nın 32. maddesine eklenen 7 bent ile sanayi sicil belgesine sahip ve fiilen üretimle iştigal eden kurumların sadece üretim faaliyetinden elde ettikleri kazançların da 1 puan indirimli vergilendirilmesi hükme bağlanmıştır. 2022 yılı uygulamasında bu belgeye sahip olarak üretim yapanların, ürettiklerinin bir kısmını doğrudan ihraç etmeleri halinde ihraç kazançlarına da indirim oranı olarak üretime ilişkin indirim oranı olan 1 puan uygulanmıştır. Ancak 7456 sayılı Kanun’la bu anlamsızlık giderilerek, sanayi sicil belgesine sahip ve fiilen üretimle iştigal eden kurumların ürettiklerinden doğrudan veya aracılı olarak ihraç ettikleri üzerinden sağladıkları kazançlara 5 puan, buna karşılık ürettiklerinden iç piyasa vererek sağladıkları kazançlar üzerinden 1 puan indirim uygulanması hükme bağlanmıştır. Bu indirimde iki önemli koşul söz konusudur. Birincisi sanayi sicili belgesine sahip olmak, diğeri de fiilen üretim işi ile iştigal etmektir. Dolayısıyla sanayi sicil belgesine sahip olmayan kurumlar fiilen üretim işi ile iştigal etseler dahi bu oran indiriminden yararlanamazlar.

Sanayi sicil belgesi ile fiilen üretimle iştigal eden kurumların hem 1 puanlık üretim hem de 5 puanlık ihracat indiriminden birlikte yararlanamazlar. Bir başka deyişle hem ürettim hem de ihraç ettim görüşü ile indirim oranını 6 puana çıkartmak mümkün değildir. Buna karşılık hem halka açılma indiriminden yararlanmış ve üretim yapan kurumları, üretim veya ihracat kazançlarına uygulanan indirimden yararlanmak mümkündür. Örneğin 2022 yılında en az % 20 oranındaki payını halka arz etmiş bir anonim şirketin ihracat kazançlarına uygulanacak vergi oranı [25 – (2 + 5)=] 18 olacaktır. Bu kurumun ihracat dışı kazançları ise %23 oranında vergilendirilecektir.

İhracat faaliyeti ile uğraşan kurumların hizmet ihracatından sağladıkları kazancın % 50’sinin kanunun 10/1-(ğ) bendi kapsamında vergi matrahından indirim konusu yapılması halinde, 5 puan indirimli vergi oranı, kalan (vergiye tabi) ihracat kazancına uygulanacaktır. İhracatçılara veya üreticilere tanınmış indirim hakkı, indirimli kurumlar vergisi üzerinden vergi ödeyenler için de geçerlidir. Dolayısıyla bu durumdaki kurumlar, önce 32. maddede yer alan ve aktardığımız indirimleri uygulayarak tabi oldukları kurumlar vergisi oranını bulacaklar, bu oran üzerinden kanunun 32/A maddesi kapsamındaki vergi indirimi oranını uygulayacaklardır. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/kurumlar-vergisinin-oraninin-saptanmasi/738341

Yurtdışındaki Şirketlere Ortak Olan Kurumlarda Vergi İstisnası

Kurumlar Vergisi Kanunu’nun 5-1/b maddesinde yurt dışı şirketlere ortak olan kurumların bu şirketlerden elde ettiği iştirak kazançlarına ilişkin istisnalar düzenlenmiştir. 5422 sayılı Kurumlar Vergisi Kanunu’na sonradan eklenen ve 5520 sayılı Kanun’da yer alan bu istisna esasen çifte vergilendirmeyi önlemeye matuf bir düzenlemedir.

Bu düzenlemeye 7491 sayılı Kanun’la 2023 yılı Aralık ayında ilaveler yapılmış, maddenin yararlanıcı sayısı artırılmış, istisna genişletilmiştir.

Bu yazımızda son gelişmeler ışığında yurtdışı iştirak kazançları istisnalarını ele alacağız. Yazıda öteden beri devam eden yurtdışı iştirak kazancı istisnası için mevcut istisna/uygulama, 7491 sayılı Kanun’la getirilen istisna için yeni istisna/uygulama ifadelerini kullanacağız.

Yurtdışı iştirak kazançları istisnasında mevcut düzenleme nasıl uygulanıyor?

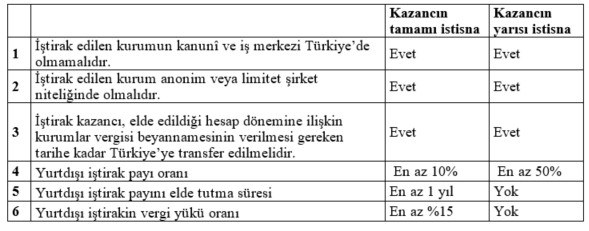

Türkiye’deki kurumların yurtdışındaki şirketlere iştirak etmesi dolayısıyla elde ettiği kazançların tamamı belirli şartlar dahilinde Türkiye’de vergiden istisna tutulmaktadır. Bu şartlar aşağıdaki tabloda toplu olarak verilmiştir.

Bu istisna kurumlar vergisi beyannamesi üzerinde gösterilmektedir.

Bunun için öncelikle hesap dönemi içinde elde edilen kâr payı ticari kazanca eklenir. Şartların oluşması durumunda istisna tutarı beyanname üzerinde kazançtan indirilir.

Hesap döneminde zarar oluşsa bile iştirak kazancı istisnası uygulanır. Bu durumda cari yıl zararı artmış olur.

Örneğin istisnaya konu yurtdışı kâr payı 2 milyon TL olan şirketin 10 milyon TL ticari kârı varsa vergi matrahı 8 milyon TL olur. Aynı şirketin 10 milyon TL ticari zararı varsa gelecek yıla devreden cari zararı 12 milyon TL’ye çıkar.

7491 sayılı Kanun’la getirilen istisnanın mevcut durumdan ne gibi farkları vardır?

7491 sayılı Kanun’la kurumlara getirilen istisna düzenlemesi aynı madde ve fıkrada (5520 sayılı Kanun 5/1-b) yapılmıştır. Yeni düzenlemede yurtdışından elde edilen kazancın tamamı değil yarısı vergiden müstesnadır.

Aşağıdaki tabloda iki istisnanın şartlarını karşılaştırılmalı olarak sundum.

Ortak yönler

Tablodaki ilk 3 şart ortak, son 3 şart birbirinden farklıdır.

Öncelikle her iki istisna için de iştirak edilen kurumun kanunî ve iş merkezi Türkiye’de olmamalıdır.

Yine iştirak edilen kurum, anonim veya limitet şirket niteliğinde olmalıdır.

Son olarak her iki istisnada da kazanç Türkiye’ye transfer edilmelidir (2023 yılında elde edilen kar payı 30 Nisan 2024 tarihine kadar Türkiye’ye transfer edilmelidir).

İki istisna arasındaki farklar

Mevcut uygulamada iştirak payını elinde tutan şirket, yurt dışı iştirakin ödenmiş sermayesinin en az %10’una sahip olmalıdır. Yeni istisnada %10’luk iştirak oranı yeterli olmayıp bu oran asgari %50 olmalıdır.

Mevcut uygulamada iştirak payı kesintisiz 1 yıl süreyle elde tutulmalıdır. Yeni uygulamada herhangi bir süre şartı bulunmayıp 1 gün bile elde tutulsa iştirak kazancı istisnasından faydalanılabilir.

Örnek: (A) A.Ş. (W) adında yurtdışı iştirakine 1 Şubat 2023 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (A) A.Ş. 31.12.2023 tarihinde bu iştirakinden kâr payı elde etmiştir.

(A) A.Ş. (W) şirketine %50 oranında iştirak etmiş olsa bile iştirak payını 1 yıldan az süreyle elde tuttuğu için mevcut istisna uygulamasından yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükü konusu

İki istisna arasındaki farklardan biri de yurtdışı iştirakin taşıması gereken vergi yüküdür. Mevcut uygulamada istisnadan faydalanılması için iştirak edilen kurum, faaliyette bulunduğu ülke vergi kanunları uyarınca en az %15 oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşımalıdır. Yeni istisnada vergi yükü şartı yoktur. Yani iştirak edilen şirket faaliyette bulunduğu ülkede 0 vergi yükü taşısa bile, bu şirketten elde edilen kazanç istisnadan yararlanır.

Örnek: (A) A.Ş. (Y) adında yurtdışı iştirakine 1 Haziran 2022 tarihinde iştirak etmiş olup iştirak oranı %50’dir. (Y)’nin faaliyette bulunduğu ülkede taşıdığı vergi yükü %9’dur. (A) A.Ş. 31.12.2023 tarihinde yurtdışı iştirakinden kâr payı elde edilmiştir.

(A) A.Ş. (Y) şirketine %50 oranında iştirak etmiş ve iştirak payını 1 yıldan fazla elde tutmuş olsa bile, (Y) şirketinin taşıdığı vergi yükü %15’in altında kaldığından mevcut uygulamadan yararlanamaz. Bununla birlikte maddedeki diğer şartları sağlaması durumunda yeni istisna uygulamasından yararlanabilir.

Vergi yükünde özellikli bir konu: Kurumlar vergisi oranı

Yeri gelmişken vergi yükü meselesinde özellikli bir konuya değinmekte fayda olacaktır. Mevcut istisnadan yararlanmak için iştirak edilen şirketin esas faaliyet konusunun, finansal kiralama dahil finansman temini veya sigorta hizmetlerinin sunulması ya da menkul kıymet yatırımı olması durumunda, iştirak edilen kurumun faaliyette bulunduğu ülke vergi kanunları uyarınca en az Türkiye’de uygulanan kurumlar vergisi oranında gelir ve kurumlar vergisi benzeri toplam vergi yükü taşıması gerekmektedir.

Başka bir deyişle Türkiye’deki şirket yurtdışındaki bir finansal kuruma iştirak ediyorsa yurtdışı iştirakin taşıdığı vergi yükü Türkiye’de uygulanan kurumlar vergisi oranı kadar olmalıdır.

5520 sayılı Kanun’un yürürlüğe girdiği 2006 yılında genel kurumlar vergisi oranı %20 iken bugün itibarıyla birden çok kurumlar vergisi oranı vardır (%25, %30, %23, ihracat yapan kurumların münhasıran ihracattan elde ettikleri kazançları için %20, sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançları için %24 ve hatta indirimli kurumlar vergisinde birçok oran).

Bu durumda maddede yer alan “Türkiye’de uygulanan kurumlar vergisi oranı” ifadesi nasıl anlaşılmalıdır? Bu oran genel kurumlar vergisi oranı mıdır yoksa Türkiye’deki kurumun katlandığı efektif kurumlar vergisi oranı mıdır? Eğer genel oran dikkate alınacaksa finans kurumları için ayrı reel kurumlar için ayrı oran mı uygulanmalıdır?

Bizce bu durumda yurtdışındaki şirkete iştirak eden Türkiye’deki kurumun tabi olduğu genel vergi oranı dikkate alınmalıdır. Türkiye’deki kurum finans kurumu niteliğindeyse yurtdışındaki şirketin %30 vergi yükü taşıması, Türkiye’deki kurum reel bir şirketse yurtdışındaki kurumun %25 vergi yükü taşıması gerekir.

Örnek: Türkiye’de tam mükellef (A) Holding, Hollanda’daki (X) bankasına iştirak etmektedir. (X) bankasının Hollanda’da vergi yükü %25’tir.

(A) Holdingin tabi olduğu kanuni vergi oranı %25 olduğundan holdingin Hollanda bankasından elde edeceği iştirak kazançları diğer şartları taşıması kaydıyla %100 istisnadan yararlanabilir.

Hollanda’daki bankaya iştirak eden kurum Türkiye’de finans kurumu niteliğinde bir kurum olursa, yurtdışındaki banka asgari %30 vergi yükü taşımadığından %100 iştirak kazançları istisnasından faydalanılamayacak, %50 iştirak kazançları istisnası gündeme gelecekti.

2024 yılında verilecek beyannamede yeni getirilen istisnada uygulanabilir mi?

7491 sayılı Kanun’un yukarıda bahsettiğimiz hükümleri ihtiva eden 58. maddesi 01.01.2023 tarihinden itibaren elde edilen gelir ve kazançlara uygulanacağından, maddede belirtilen şartları taşıyan kurumlar, 2023 yılı içerisinde elde edilen kazançları için 2024 yılında verilecek beyannamede yeni istisnadan yararlanabilir.

Gelir vergisi mükellefleri yeni istisnadan yararlanabilir mi?

Gelir vergisi mükelleflerinin yurtdışında ortak olduğu şirketlerden elde ettikleri kar payları aynı şartlar sağlanırsa gelir vergisinden müstesnadır. Bu durumda kâr payı Mart ayı sonuna kadar Türkiye’ye transfer edilmelidir.

Mustafa Ak

Vizyon Şirket Ortağı

Kasa Affından Faydalandıktan Sonra Adat Faizi Hesaplayanlar Nelere Dikkat Etmeli?

Kasa hesabında görülen şişkinlikler vergi incelemelerinde ilk dikkat çeken hususlardan biri. Genel olarak işletmelerin ihtiyacından fazla nakit bulundurmasının ticari teamüllere aykırı olduğundan bahisle bu hesaptaki tutarların bir bölümünün fiktif (gerçekte var olmayan) tutarlar olduğu kabul ediliyor. Gerçekte de işletmelerin günlük ihtiyacı olarak kasalarında tutabileceği nakit miktarı günümüzde düşük seviyelere inmiştir.

Kasa hesabında görülen yüksek tutarların aslında işletme kasasında olmadığı ve ortaklar tarafından bedelsiz (faizsiz) olarak kullanıldığı yorumundan hareketle Kurumlar Vergisi Kanunu’nun 13’üncü maddesi uyarınca transfer fiyatlandırması hükümlerine göre cezalı tarhiyatlar yapılmaktadır. Buna göre kurumların, kasa hesabında gerçekte bulunmayan tutarlar üzerinden emsallere uygunluk ilkesine göre hesaplanan bir faiz kazancının bulunduğu ve bu kazancın ortaklara dağıtıldığı değerlendirilerek işlem tesis edilmektedir. Söz konusu işlemler hem kurumlar vergisi, hem katma değer vergisi, hem de gelir vergisi(stopaj) yönünden sonuç doğurmaktadır.

Konuya ilişkin yüksek yargı kararlarına bakıldığında idarenin bu yorumunun mahkemeler indinde genel olarak hukuka uygun olduğunun teyit edildiği görülüyor. Yani incelemede “adatlandırma” da denilen bu işlemden bir tarhiyat yapılırsa mükelleflerin bunu ödemekten başka çaresi yok gibi duruyor. Aynı husus ortaklardan alacaklar hesabında yazılı tutarlar için de geçerli. Buna göre kimi mükellefler vergi incelemelerinde doğabilecek bu riskin önüne geçebilmek için kendilerinden adatlandırma yapabilmekteler.

Hem kasa hem de ortaklardan alacaklar hesabında izlenen tutarların düzeltilmesi için “af kanunlarında” hükümler bulunuyor. Söz konusu hükümler son “af kanunu” olan 7440 sayılı Kanun’da da mevcuttu. Mükellefler düzelttikleri tutar üzerinden cüzi bir vergi ödeyerek kayıtlarında göründüğü halde işletmelerinde var olmayan tutarları yasal defter kayıtlarından tenzil ettiler. Yapılan düzeltme işlemi 31.12.2022 tarihli bilançolara aitti. 7440 sayılı Kanun 2023’ün Mart ayında yürürlüğe girdi. Fiktif kayıtların düzeltilmesine dair beyanlar ise sonradan verilmeye başlandı. Dolayısıyla düzeltme kayıtları da doğal olarak hesap dönemi ortasında oluşturuldu. Peki kasa/ortaklardan alacaklar hesaplarını düzelten mükelleflerin düzeltme işleminden sonra 2023 yılında da yasal defterlerinde söz konusu hesaplara fiktif kayıtlar yapıldıysa ne olacak? 2023 hesap dönemine ilişkin kurumlar vergisi beyannamelerinin hazırlandığı bugünlerde söz konusu hususa dikkat edilmesi gerekiyor.

Bilindiği üzere adatlandırma işlemlerinde hesaplara giriş/çıkış tarih ve tutarları faizin doğru hesaplanması için önem arz eder. Zira adat faizleri, yıl içindeki giriş çıkış tarihleri arasındaki dönemsel hesap bakiyelerinden kasada bulunması normal ve mutat kabul edilen tutar düşüldükten sonra ulaşılacak tutar üzerinden hesaplanır. 31.12.2022 tarihli bilançosundaki fiktif tutarlar için 7440 sayılı Kanun hükümlerinden yararlanmış bir mükellefin, 2023 yılında adat faizi hesaplarken doğrudan kayıtlara göre hareket etmesi yanlış sonuç doğurur. Zira mükellefin kendi beyanına göre 31.12.2022 tarihli bilançosu ve dolayısıyla 2023 yevmiye defterinin açılış maddesi kayıtları gerçeği yansıtmamaktadır. Şu halde yapılması gereken işlem, açılış maddesinde düzeltme yapılan hesaplarda yer alan bakiyelerin düzeltilen tutarlara göre azaltılması ve hesaplamaların bu şekilde sürdürülmesidir. 01.01.2023 tarihinden düzeltme kaydının yapıldığı tarihe kadar söz konusu hesaplara borç ve alacak kaydedilen tutarlar dikkate alınarak hesaplama yapıldığında, düzeltmenin yapıldığı tarihte üzerinden adat faizi hesaplaması yapılması gereken tutar ile defterde yazılı bakiye denkleşecektir.

Basit bir örnekle konuyu açıklayalım:

Mükellefin 31.12.2022 tarihli bilançosunda 100 Kasa hesabının bakiyesi 5.000.000,00 Türk Lirası olsun. Mükellef, 30.05.2023 tarihinde 7440 sayılı Kanun’un ilgili hükümlerinden yararlanarak söz konusu hesapta yer alan tutarın 4.900.000,00 Türk Lirası kadarlık bölümünün işletmede fiilen bulunmadığını yani fiili kasa mevcudunun 100.000,00 Türk lirası olduğunu beyan etmiş olsun. Söz konusu beyana dair düzeltme kaydı da aynı tarihte yapılmış olsun. Mükellefin yasal defter kayıtlarında 100 Kasa hesabına giren çıkan tutarlara göre söz konusu hesabın bakiyesi aşağıdaki gibi olsun:

Açılış: 5.000.000,00 Türk Lirası

30.05.2023(düzeltme): 100.000,00 Türk Lirası

30.06.2023: 6.000.000,00 Türk Lirası

Kapanış: 6.000.000,00 Türk Lirası

Salt kayıtlara göre hareket edildiğinde dönemler itibarıyla adat faizi hesaplanırken dikkate alınacak hesap bakiyeleri şöyle olacaktır.

01.01.2023 ila 30.05.2023 arası için 5.000.000,00 Türk Lirası

30.05.2023 ila 30.06.2023 arası için 100.000,00 Türk Lirası

30.06.2023 ila 31.12.2023 arası için 6.000.000,00 Türk Lirası

Ancak bu hesaplama olayın gerçek mahiyetine aykırıdır. Zira mükellefin beyanıyla sabit olduğu üzere 01.01.2023 itibarıyla olması gereken hesap bakiyesi 100.000,00 Türk Lirasıdır. Buna göre dönemler itibarıyla adat faizi hesaplanırken dikkate alınacak hesap bakiyeleri şöyle olmalıdır:

01.01.2023 ila 30.06.2023 için 100.000,00 Türk lirası

30.06.2023 ila 31.12.2023 için 6.000.000,00 Türk lirası

Görüldüğü üzere salt 2023 kayıtlarından hareketle adatlandırma yapıldığında 01.01.2023 ila 30.05.2023 arası dönemde adat faizi hesaplamasında dikkate alınacak tutar 4.900.000,00 Türk Lirası fazla olarak belirlenmiş olacaktır. Bu durum da mükellef aleyhine sonuç yaratacaktır. Şunu da belirtmek gerekir ki muhasebe hesaplarında fiktif tutarların birikmesine mümkün olduğunca izin verilmemelidir. Zira bu durum, olası vergi incelemesinde cezalı tarhiyatla karşılaşmamak için mükelleflerce adatlandırma yapılmış olsa dahi, muhasebeyle ilgili vergisel ödevlerin yerine getirilmesinde gerekli özen ve iyi niyetin gösterilmediğinin işaretidir.

Oytun YAĞLITEPE / Vergi Müfettişi

Enflasyon Muhasebesi Uygulamasında Karşılaşılan Zorluklar

Enflasyon, fiyatların zaman içinde artması anlamına gelir. Fiyat seviyeleri ne kadar hızlı artıyorsa enflasyon oranı da o kadar yüksektir. Enflasyon oranının çok yüksek olduğu dönemlerde şirketlerin finansal tabloları karşılaştırılabilir olmaktan çıkar, finansal performansı ölçmek zorlaşır.

Türkiye Muhasebe Standardı TMS 29; “Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama” standardı enflasyonun finansal tablolar üzerindeki etkisinden arındırmayı hedefliyor. TMS 29, üç yıllık kümülatif enflasyon oranının yüzde 100’ün üzerinde olduğu bir ekonomide finansal tabloların enflasyona göre düzeltilmesini öngörüyor. Bir ekonominin yüksek enflasyonlu olarak tanımlanması için; nüfusun çoğunluğunun parasal tutarları yerel para biriminden değil, nispeten istikrarlı bir döviz cinsinden dikkate alması, fiyatların söz konusu para birimleri bazında belirlenmesi, kredili satış ve satın almalardaki fiyatların; kısa süreli bile olsa, kredi süresi boyunca satın alma gücünde beklenen zararları karşılayacak şekilde belirlenmesi gibi sübjektif kriterlere bakılır. Bu kriterler uyarınca da Türkiye’nin yüksek enflasyonlu olduğu söylenebilir.

Halka açık şirketler finansal tablolarını hazırlarken zorlanıyor

Sermaye Piyasası Kurulu'nun halka açık şirketlere, enflasyon muhasebesi standardının 2005 yılından sonra ilk kez uygulanacak olması nedeniyle tanıdığı on haftalık ek süreye rağmen birçok firma finansal tabloları hazırlarken zorlanıyor. Süreci zorlaştıran temel unsurlar ise dört ana başlık altında değerlendirilebilir:

- Yetişmiş insan gücü

TMS 29 uzun bir süredir enflasyon oranlarının göreceli olarak düşük olması ve standartta bahsedilen enflasyon muhasebesi eşiklerini aşmaması nedeniyle uygulanmıyordu. Dolayısı ile gerek şirketlerin, gerekse denetim firmalarının bünyesinde bu standardın ne şekilde uygulanacağını bilen yetişmiş insan kaynağı yeterli değil. TMS 29 standardı dünyada Arjantin, Brezilya gibi sadece birkaç ülkede uygulandığı için de içeriği diğer yaygın standartlara kıyasla oldukça eski kalıyor. Kompleks finansal araçlar ve finansal tablo unsurları nedeniyle birçok noktada TMS 29'un yoruma açık taraflarını muhakeme edebilecek tecrübeli kadro sayısı az. Kamu Gözetimi Kurumu tarafından yayınlanan uygulama rehberleri, enflasyon muhasebesi uygulamasında yardımcı olsa da muğlak kalan birçok alanda, uzmanların yorumlarına fazlasıyla ihtiyaç duyuluyor.

- Geçmişe dönük tutarlı veri

Enflasyon muhasebesi, bilanço unsurlarının parasal ve parasal olmayan kalemler olarak ayrılması ve parasal olmayan kalemlerin tarihi maliyetleriyle endekslenmesi yoluyla hesaplandığı bir muhasebe tekniğidir. Parasal kalemlere nakit, ticari alacaklar, ticari borçlar ve krediler örnek olarak verilebilir. Parasal olmayan kalemler ise sabit kıymetler, sermaye, maddi olmayan duran varlıklar gibi unsurları içerir. Bunlar yıllar içinde birikerek bilançolarda yer alır ve bilanço tarihi itibarıyla o tarihte paranın satın alma gücüyle endekslenirler. Örneğin köklü bir sanayi kuruluşunda sabit kıymetler, sermaye gibi bilanço kalemlerinin geçmiş yıllarda aktife giriş tarihleri ve tutarlarını bulmak hem zordur, hem de çok zaman alabilir. Enflasyon muhasebesi çalışmasını planlarken geçmiş yıllara ilişkin sağlıklı veri bulunmuyorsa çalışmaların gerekli verinin büyüklüğünü göz önünde bulundurarak ve beklenenden uzun süreceğini öngörerek planlamak gerekir.

- Sistem altyapısı yetersizlikleri

Enflasyon muhasebesi, büyük datanın endekslenmesini gerektiriyor. Excel bazlı çözümler ise bilgi güvenliği ve manuel müdahaleleri önleme açısından yetersiz kalabiliyor. İnsan hatasının minimize edilmesi ve muhasebe politikalarının dönemden döneme tutarlı bir biçimde uygulanabilmesi için sistem altyapısın yeterli olması ve gerekli hesaplamaların sistemde tanımlı olması gerekiyor. Gerekli altyapının olmadığı durumlarda bu yatırım ek zaman ve maliyet gerektirebiliyor. Bu noktada birçok firmanın enflasyon muhasebesi uygulaması konusunda sistem altyapısı yatırımına ihtiyacı olduğunu düşünüyorum.

- Finansal okuryazarlık

Enflasyon muhasebesi, finansal tabloların yapısını olduğu gibi değiştiriyor. Enflasyonsuz döneme göre bilançoların bütün rasyoları değişiyor. Örneğin, stok devir hızı düşük olan bir firmanın brüt kar marjı düşerken, sabit kıymetleri yoğun bir firmanın ise öz kaynakları olumlu yönde etkilenir. Türk bankalarının öz kaynakları yüksek olduğu için enflasyon muhasebesi nedeniyle parasal zarara katlanması öngörülebilir. Farklı endüstrilerde faaliyet gösteren firmaların finansal tabloları farklı şekillerde enflasyondan etkilendiği için geçtiğimiz dönemlere göre enflasyon muhasebesinin ilk uygulandığı yılda finansal tabloları ve şirket performanslarını yorumlayabilmek için belli ölçüde finansal okuryazarlık gerekiyor.

- Şirket değerleri üzerinde etki

Firma değerlemelerinde kullanılan projeksiyonların enflasyon etkisini göz önüne alarak yeniden düzenlenmesi gerekiyor. Gelecek dönemlerde oluşacak enflasyonu ve iskonto oranlarını tahmin etmek ise bu tablolardaki varsayım miktarını artırarak bir belirsizlik unsurunu, yani tahminlerin sapma riskini ortaya çıkarıyor. Firma değerlemelerinde enflasyon muhasebesi sonucunda meydana gelen önemli değişiklikleri yatırımcılara aktarmak başlı başına bir iş haline geliyor.

İşte tam da bu nedenlerle enflasyon muhasebesi uygulamasını, bir proje disiplini içerisinde ciddiyetle ele almak gerekiyor, çünkü bu sanıldığı kadar kolay bir muhasebe tekniği değil.

Ali Çiçekli

Deloitte Türkiye Denetim Hizmetleri Lideri

Emzirme Ödeneği ve Önemli Notlar

Sigortalı işçinin doğum yapması halinde veya sigortalı olmayan kadın işçinin sigortalı eşine SGK tarafından ödenen yardımdır.

Emzirme Ödeneği Şartları:

☑ Hizmet akdine tabi (4/a lı) çalışan sigortalılar için, doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi bildirilmiş olması,

☑Kendi adına ve hesabına (4/b li) çalışan sigortalılar için, doğumdan önceki bir yıl içinde en az 120 gün kısa vadeli sigorta kolları primi yatırılmış ve genel sağlık sigortası primi dahil prim ve prime ilişkin her türlü borçlarının ödenmesi

☑ Doğumun canlı gerçekleşmiş olması şarttır.

? Emzirme ödeneği çocuğun doğmasının ardından hastane tarafından düzenlenir ve şartlar sağlanıyor ise SGK tarafından sigortalı kadın işçiye, annenin sigortası olmaması halinde ise babaya ödenir.

Süreç:

- Çocuğun canlı doğması

- Hastanenin rapor düzenlemesi (SGK'ya başvurmaya gerek yok)

- SGK tarafından muhasebe servisine bildirim

- İşçinin tanımlı IBAN varsa IBAN adresine yoksa PTT'ye işçi adına ödenmesi

? Vaka'nın emzirme ödemesi olması nedeniyle işverenin raporu onaylama gibi durumu olmaz. İstirahat raporu olmadığı için işverene İPC uygulanmaz.

? Ödeme durumunu görmek için: E-Devlet hesabınız giriş yaptıktan sonra arama kısmına: "4A/4B İşgöremezlik Ödemesi Görme" yazarak ulaşabilirsiniz.

?IBAN tanımlama yapmak için de E- Devlet hesabınızla giriş yaptıktan sonra arama kısmına "Şahıs Ödemeleri Banka Hesabı Tanımlama" yazarak işlemleri tamamlayabilirsiniz.

? 2024 yılı itibariyle emzirme ödeneği 857 TL'dir.

? Emzirme ödeneğinin talep edilmesinde hak düşürücü süre, hakkın doğduğu tarihten itibaren beş yıldır

.cisi

BAĞIŞ VE YARDIMLAR

BAĞIŞ VE YARDIMLAR

KVK Mad:10

1-Bağış ve yardım kanunda sayılan kurum ve kuruluşlara yapılmalıdır. (Genel ve özel bütçeli kamu idareleri, İl özel idareleri ve belediyeler, Köyler, Kamu yararına çalışan dernekler, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar.)

2-Bağış ve yardım makbuz karşılığı olmalıdır.

3-Bağış ve yardımın karşılıksız yapılması gerekmektedir. Örneğin kamu menfaatine yararlı derneğin yılbaşı balosu için alınan bilet bedeli bağış ve yardım olarak matrahın tespitinde dikkate alınamaz.

4-Yalnızca ilgili dönem kazancından indirilebilir.

5-Kazanç yetersizliği nedeniyle veya İlgili yıl kurum faaliyeti zararla sonuçlanmış ise bağış indirimi yapılamaz ve indirilemeyen kısım sonraki yıla devredilemez.

6- Beyannamede ayrıca gösterilmesi gerekir.

6-Bağış ve yardım nakden veya aynen olabilir.

7-Ayni bağış ve yardımın konusunu teşkil eden mal veya hakkın;

- Maliyet bedeli veya kayıtlı değeri(mukayyet değeri),

- veya kayıtlı değeri mevcut değilse VUK hükümleri dairesinde takdir komisyonlarınca tespit edilecek değeri esas alınır.

8-İşletmelerden aktif veya stoklara çekilen iktisadi kıymetin bağışlanması halinde mükellefin fatura düzenleyerek işletmeden çekiş yapması gerekir. Faturanın arka yüzüne bağış olarak gönderildiği belirtilerek bağış alan kamu kuruluşu yetkilisince imzalanması gerekir.

9-Ayni yardımın dışardan satın alınarak bağışlanması halinde bağışı teslim alan kuruluş tarafından düzenlenecek makbuzda değer, cins, miktar belirtilmelidir.

10-Bağışlarda %5 üst sınırının aşağıdaki şu formülle tespit edilir :

İndirilecek Bağış Tutarı =Ticari Kazanç – ( Geçmiş yıl zararları + İştirak kazançları istisnası) x %5

11-Ticari kar ve zararın tespitinde gider olarak dikkate alınan bağış ve yardımların Vergi Muhasebesinde yıllık kurumlar vergisi beyannamesinde KANUNEN KABUL EDİLMEYEN GİDERLER satırında dikkate alındıktan sonra kurum kazancından indirim konusu yapılması gerekmektedir. MESUT ERHAN CİHAN

2023 HESAP DÖNEMİ KURUMLAR VERGİSİ BEYANI YAKLAŞIRKEN ÖNEMLİ HATIRLATMALAR

Normal Hesap Dönemine sahip Kurumlar Vergisi Mükellefleri için beyan dönemi 1 Nisan 2024 tarihinden itibaren başlamış bulunmaktadır. Tabi aynı zamanda 2023 yılı içerisinde Kurumlar Vergisi Kanunu’nda ve diğer Kanunlarda yapılan değişiklikler 2023 hesap dönemi kurumlar vergisi beyanını etkilemektedir. Makalede 2023 hesap dönemi Kurumlar Vergisi Beyanı hazırlanırken göz önünde bulundurulması gereken hususlar ele alınmakta, değinilen hususlar itibariyle mükellefler ve meslek mensupları nezdinde farkındalık yaratmak amaçlanmaktadır.

A- 2023 HESAP DÖNEMİ BEYANINA İLİŞKİN AÇIKLAMALAR

1- Beyan ve Ödeme Süresi

Normal hesap dönemi kurumlar vergisi mükellefleri, 2023 hesap dönemine ilişkin Kurumlar Vergisi Beyannamesini 1 Nisan 2024 tarihinden itibaren verebilmektedirler. Vergi İdaresi tarafından herhangi bir uzatma yapılmadığı takdirde, beyan ve ödeme süresi 30 Nisan 2024’de son bulacaktır.

2.1- Kurumlar Vergisi Oranı

Kurumlar Vergisi Kanunu’nun 32’nci maddesinde 7456 sayılı Kanun ile yapılan değişiklik neticesinde; belirli sektörlerde faaliyette bulunan mükellef için kurumlar vergisi oranı %30, bu mükellefler haricindekiler için ise %25 olarak belirlenmiştir. 2023 hesap dönemi için uygulanacak olan kurumlar vergisi oranları aşağıdaki gibidir. Ayrıntılı açıklamalar için bakınız: https://kpmgvergi.com/blog/kurumlar-vergisi-oranlarinda-son-durum-nedir/1281

|

Mükellef Türleri |

Kurumlar Vergisi Oran |

|

Genel Orana Tabi Mükellefler |

25% |

|

· Bankalar ·6361 sayılı Kanun kapsamındaki şirketler ü Finansal kiralama şirketleri ü Faktöring şirketleri ü Finansman şirketleri ü Tasarruf finansman şirketleri · Elektronik ödeme ve para kuruluşları · Yetkili döviz müesseseleri · Varlık yönetim şirketleri · Sermaye piyasası kurumları · Sigorta ve reasürans şirketleri · Emeklilik şirketleri |

30% |

2.2- İmalatçı, İhracatçı veya Halka Arz Olanlarda Kurumlar Vergisi Oranı

Kurumlar Vergisi Kanunu’nun 32’nci maddesinde yapılan düzenlemeler, bazı durumlarda belirli şirketlere daha düşük oranlı kurumlar vergisinden yararlanma imkanı sunmaktadır. Kurumlar Vergisi Kanunu’nun 32’nci maddesi uyarınca;

·Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlara 2 puanlık,

·İhracatçı kurumlara 5 puanlık,

·Sanayi sicil belgesine haiz olup fiilen üretim faaliyetiyle iştigal eden kurumlara ise 1 puanlık

kurumlar vergisi indirimi sağlanmaktadır.

|

KV Oranı |

|

|

Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumlar (bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri hariç) |

23% |

|

İhracat Yapan Kurumlar* |

20% |

|

Sanayi Sicil Belgesini Haiz ve Fiilen Üretim Faaliyetiyle İştigal Eden Kurumlar* |

24% |

|

*İhracatçı ya da sanayi sicil belgesine haiz olup fiilen üretim faaliyetiyle iştigal eden kurumlara sağlanan kurumlar vergisi indirimi, bu kurumların sadece ihracat ya da imalattan elde etmiş oldukları kazançları için cari olup bütün kurumlar vergisi matrahını kavrayan bir düzenleme değildir. Ancak, söz konusu kurumların ihracat ya da imalattan elde etmiş oldukları kazançları ile ticari bilanço karlarının birbirine denk olması halinde, 2023 yılında ihracatçılar için kurumlar vergisi oranı %20; imalatçılar içinse %24 olarak uygulanacaktır. |

|

B- 2023 HESAP DÖNEMİ BEYANINI ETKİLEYEN MEVZUAT DEĞİŞİKLİKLERİ

1- Diğer Yatırım Fonlarından Elde Edilen Kazançlarda İstisna:

Kurumlar Vergisi Kanunu’nun “5/1-a.3” maddesinde 7456 sayılı Kanun ile yapılan değişiklik neticesinde; kurumlar tarafından 15 Temmuz 2023 tarihinden itibaren iktisap edilen tam mükellefiyete tabi girişim sermayesi yatırım fonları dışında kalan diğer yatırım fonu katılma paylarından elde edilen kâr payları ve katılma paylarının fona iadesinden doğan gelirler ile bu payların 213 sayılı Vergi Usul Kanununun 279 uncu maddesi kapsamında değerlenmesinden kaynaklanan değer artış kazançlarına sağlanan istisna uygulamadan kaldırılmıştır.

Dolayısıyla, tam mükellefiyete tabi girişim sermayesi yatırım fonları dışında kalan diğer yatırım fonlarından (portföyünde yabancı para birimi cinsinden varlık ve altın ile diğer kıymetli madenler ve bunlara dayalı sermaye piyasası araçları bulunan yatırım fonları hariç) elde edilen kazançlar için ikili bir uygulama mevcuttur. Söz konusu diğer yatırım fonu, 15/07/2023 tarihinden önce iktisap edilmişse elde edilen kazançlar için istisna uygulamasından yararlanılabilecek iken, bu tarihten sonra iktisap edilen diğer yatırım fonlarından elde edilen kazançlar için bu istisnadan yararlanılamayacaktır.

|

İktisap Tarihi ve Fon Türü |

Kazanç Türü |

|||

|

İktisap Tarihi |

Tam Mükellefiyete Tabi Yatırım Fonu Türü |

Elde Edilen Kar Payı |

Fona İadeden Doğan Değer Artış Kazancı |

VUK 279 Kapsamında Değerlemeden Doğan Kazançlar |

|

15/07/2023 Tarihinden Önce İktisap Edilenler |

Girişim Sermayesi Yatırım Fonu |

İstisna |

İstisna |

İstisna |

|

Portföyünde Yabancı Para Birimi Cinsinden Varlık Ve Altın İle Diğer Kıymetli Madenler ve Bunlara Dayalı Sermaye Piyasası Araçları Bulunan Yatırım Fonları |

Kapsam Dışı |

Kapsam Dışı |

Kapsam Dışı |

|

|

Diğer Yatırım Fonları |

İstisna |

İstisna |

İstisna |

|

|

15/07/2023 Tarihinden Önce İktisap Edilenler |

Girişim Sermayesi Yatırım Fonu |

İstisna |

İstisna |

İstisna |

|

Portföyünde Yabancı Para Birimi Cinsinden Varlık Ve Altın İle Diğer Kıymetli Madenler Ve Bunlara Dayalı Sermaye Piyasası Araçları Bulunan Yatırım Fonları |

Kapsam Dışı |

Kapsam Dışı |

Kapsam Dışı |

|

|

Diğer Yatırım Fonları |

Kapsam Dışı |

Kapsam Dışı |

Kapsam Dışı |

|

2- Yurt Dışı İştirak Kazançları İstisnası:

Kurumlar Vergisi Kanunu’nun “5/1-b.4” maddesinde 7491 sayılı Kanun ile yapılan değişiklik, 01.01.2023 tarihinden itibaren yürürlüğe girmiştir. Yapılan değişiklik neticesinde; kanuni ve iş merkezi yurt dışında bulunan anonim ve limited şirketin ödenmiş sermeyesinin en az %50’sine sahip olan ve bunlardan elde ettiği temettü kazancını 30 Nisan 2024 tarihine kadar Türkiye’ye transfer eden kurumların, söz konusu temettü kazançlarının %50’si istisna kapsamındadır. Bu kazançlar için iştirak payının en az bir yıl süreyle elde bulundurulma ve asgari %15 vergi yükü taşıma şartı aranmayacaktır. Öte yandan, şartları taşıyan temettü kazançlarına %100 istisna uygulanacağı tabiidir. Ayrıntılı açıklamalar için bakınız: https://kpmgvergi.com/blog/yurt-disi-istirak-kazanclari-istisnasinda-son-durum/1294

3- Gayrimenkul Yatırım Fonları veya Ortaklıklarında Kazanç İstisnası:

Esas faaliyet konusu gayrimenkul, gayrimenkul projeleri ve gayrimenkule dayalı haklardan oluşan portföyü işletmek olan Türkiye’de kurulu gayrimenkul yatırım fonları ile ortaklıklarının 2023 yılı vergilendirme dönemi kurum kazançları, 7394 sayılı Kanun ile istisna kapsamına alınmıştır. Dolayısıyla, söz konusu fon ve ortaklıklar 2023 yılında elde ettikleri kazançları için Kurumlar Vergisi Kanunu’nun “5/1-d.4” maddesinde hüküm altına alınan istisna düzenlemesinden yararlanabileceklerdir.

4- Taşınmaz Satış Kazancı İstisnası:

Kurumlar Vergisi Kanunu’nun “5/1-e” maddesinde 7456 sayılı Kanun ile yapılan değişiklik neticesinde; 15 Temmuz 2023 tarihinden sonra iktisap edilen taşınmazların satışından doğan kazançlar için kurumlar vergisi istisnası uygulanmayacaktır.

7456 sayılı Kanun’un yürürlüğe girdiği tarih olan 15 Temmuz 2023 tarihinden önce kurumların aktifinde yer alan ve şartları taşıyan taşınmazların satışından doğan kazançlar için istisna uygulamasına devam olunacak, ancak istisna oranı %25 nisbetinde tatbik edilecektir.

5- İstisna Kazançlara İlişkin Finansman Giderlerinin Durumu:

Kurumlar Vergisi Kanunu’nun “5/3” maddesinde 7440 sayılı Kanun ile yapılan değişiklik 01.01.2023 tarihinden itibaren elde edilen gelir ve kazançlara uygulanmak üzere yürürlüğe girmiştir. Bu kapsamda, kurumların iştirak hisseleri alımıyla ilgili finansman giderleri, Kurumlar Vergisi Kanunu’nun 19’uncu maddesi kapsamında yapılan devir işlemleri sonrasına isabet edenler de dâhil olmak üzere, kurum kazancından indirilebilmektedir.

6- Yurt Dışı Yerleşiklere Verilen Belirli Hizmetlerden Elde Edilen Kazançlarda İndirim Durumu:

Kurumlar Vergisi Kanunu’nun “10/ğ” maddesi uyarınca; Türkiye'de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye'de verilen ve münhasıran yurt dışında yararlanılan mimarlık, mühendislik, tasarım, yazılım, tıbbi raporlama, muhasebe kaydı tutma, çağrı merkezi, ürün testi, sertifikasyon, veri saklama, veri işleme, veri analizi ve ilgili bakanlıkların görüşü alınmak suretiyle Maliye Bakanlığınca belirlenen mesleki eğitim alanlarında faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye'de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın, elde edildiği hesap dönemine ilişkin kurumlar vergisi beyannamesinin verilmesi gereken tarihe kadar tamamının Türkiye’ye transfer edilmesi şartıyla uygulanan indirim oranı %50 idi.

%50 olan indirim oranı, 7491 sayılı Kanun ile yapılan değişiklik sonucunda 1/1/2023 tarihinden itibaren elde edilen gelirler ve kazançlara uygulanmak üzere %80’e çıkarılmıştır. Dolayısıyla 2023 hesap dönemi kazançları içerisinde bu türden kazançların bulunması halinde indirim oranının %80 olarak dikkate alınmalıdır.

7- İktisap Edilen veya Kiralanan Binek Otomobillere İlişkin Gider Kısıtlaması:

Bilindiği üzere; mükellefler tarafından kiralanan veya iktisap edilen binek otomobillere ilişkin Gelir Vergisi Kanunu’nun 40’ıncı maddesinde çeşitli gider kısıtlamalarına gidilmiştir. Faaliyetleri binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere; söz konusu kısıtlamalar her yıl itibariyle Vergi İdaresi tarafından yayımlanan Tebliğ ile belirlenmektedir.

323 Seri No.lu GVK Tebliği ile bu kısıtlama tutarları 2023 yılı için aşağıdaki gibi belirlenmiştir:

·2023 yılında kiralama yoluyla edinilen binek otomobillerin her birine ilişkin aylık kira bedelinin 17.000 TL’si,

·2023 yılında iktisap edilen binek otomobile ait KDV ve ÖTV tutarının kurum kazancının tespitinde doğrudan gider olarak dikkate alınması halinde, gider olarak kurum kazancından indirim konusu yapılabilecek KDV + ÖTV tutarının 440.000 TL’si,

·2023 yılında iktisap edilen binek otomobile ilişkin KDV ve ÖTV’nin maliyet bedeline ilave edilmesi halinde,950.000 TL üzerinden ayrılacak amortisman tutarı,

·Binek otomobillere ait giderlerin %70’i

2023 hesap dönemi kurum kazancının tespitinde indirim konusu yapılabilmektedir. Aşan kısımlar, 2023 hesap dönemi kurum kazancının tespitinde Kanunen Kabul Edilmeyen Gider olarak dikkate alınacaktır.

8- Nakit Sermaye Artırımı Faiz İndiriminde Uygulanacak Oran:

5520 sayılı Kurumlar Vergisi Kanununun “Diğer indirimler” başlıklı 10 uncu maddesinin birinci fıkrasının (ı) bendinde; sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından indirimden yararlanılan yıl için en son açıklanan "Bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı" dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın %50'sinin kurum kazancından indirilebileceği hüküm altına alınmıştır.

Buna göre, 2023 yılı TCMB tarafından açıklanan "Bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı" %53,11’dir. Nakit sermaye artırımı faiz indirimi uygulamasında hesaplamalarda bu oran dikkate alınacaktır.

Burada da dikkat çekeceğimiz husus; Eğer 2023 yılında kazanç bulunmuyor veya yeterli değil ise Nakit Sermaye Artırımı Faiz İndirimi tutarı ertesi yıla devredilebilecek ancak endeksleme yapılamayacak olmasıdır.

9- Enflasyon Düzeltmesi:

Bildiğimiz üzere; 31.12.2023 tarihli bilançolarda yer alan parasal olmayan kıymetler Vergi Usul Kanunu’nun Geçici 33’üncü maddesi uyarınca enflasyon düzeltmesine tabi tutulacaktır. Düzeltmenin esas ve usulleri Vergi İdaresi tarafından yayımlanan 555 Seri No.lu Vergi Usul Kanunu Tebliği ile belirlenmiştir. Aynı zamanda tereddüt hasıl olan hususlara ilişkin yine Vergi İdaresi tarafından 165 Seri No.lu VUK Sirküleri yayımlanmıştır. Enflasyon düzeltmesi bu iki düzenleme çerçevesinde yapılmaktadır.

Bu kısımda enflasyon düzeltmesinden ziyade, uygulamanın genel esaslarına değinilecektir.

·2023 hesap dönemi sonuna ait bilanço, enflasyon düzeltmesine ilişkin hükümler göz önünde bulundurulmaksızın düzenlenecektir.

·2023 hesap dönemi sonuna ait bilanço için geçerli olmak üzere enflasyon düzeltmesi yapılacak ve 2023 hesap dönemine ait vergi matrahı, düzeltme öncesi mali tablolara göre tespit edilen kârlar üzerinden hesaplanacaktır.

·2023 hesap dönemi sonunda düzenlenen bilanço her halükarda enflasyon düzeltmesine tabi tutulacaktır.

·31.12.2023 tarihli bilançonun düzeltmesine bağlı olarak ortaya çıkan geçmiş yıl kârı vergiye tâbi tutulmaz; geçmiş yıl zararı zarar olarak kabul edilmez. Ancak, 2023 hesap dönemi kurumlar vergisi matrahının tespitinde geçmiş yıl malî zararlarımukayyet değerleri ile dikkate alınacaktır.

· 31.12.2023 tarihli bilançolar 2023 hesap dönemi kurumlar vergisi beyannamesinin verilme tarihine kadar yapılacak; düzeltmenin yapıldığı tarih itibarıyla düzeltme kayıtları 2023 yılı yasal defterlerine kaydedilecektir.

· 31.12.2023 tarihli bilançolarını enflasyon düzeltmesine tabi tutan mükellefler, 2023 hesap dönemine ait gelir/kurumlar vergisi beyannamesinin ekinde, düzeltme öncesi ve sonrası bilançolara birlikte yer vermek zorundadır.

C- 2023 KURUMLAR VERGİSİ BEYANI ÜZERİNDE YAPILMASI GEREKENLER

1- 2023 Hesap Dönemi Kurumlar Vergisi Beyannamesinin Eksiksiz Olarak Doldurulması

Beyannamede yer alan doldurulması gereken bütün alanlar mutlaka doldurulmalıdır. Özellikle istisnalara ve zararlara ilişkin satırların doldurulması önem arz etmektedir.

Kazanç olmasına rağmen istisnalardan yararlanılmaması, bu hakkı geri getirilemez şekilde yok etmektedir. Bu çerçevede, kazanç olmasına rağmen, herhangi bir nedenle yatırım indirimi hakkının kullanılmaması, bu hakkı ortadan kaldırmaktadır.

Bu durumda; kullanılmayan bu hakkın pişmanlık yoluyla kurumlar vergisi düzeltme beyannamesi verilerek düzeltilmesi mümkün bulunmamaktadır. Bu durumda da kullanılmayan hakkın 2023 yılı kurum kazançlarından indirimi de mümkün bulunmamaktadır.

2- Beyanname Üzerindeki Geçmiş Yıl Zararlarının Mahsubu

Kurumlar Vergisi Beyannamesi üzerindeki 4 nolu tablo Geçmiş Yıl Zararları tablosudur.

5520 sayılı Kurumlar Vergisi Kanunu'nun 9'uncu maddesinin birinci fıkrasında kurumlar vergisi beyannamesinde her yıla ilişkin tutarların ayrı ayrı gösterilmesi halinde beş yıldan fazla nakledilmemek şartıyla geçmiş yılların beyannamelerinde gösterilen zararların indirim konusu yapılacağı hükme bağlanmıştır.

Geçmiş yıl zararlarının mahsubu, beş yıllık süre sınırı haricinde;

·Mahsubun yapılacağı beyannamede her yılın zarar tutarının ayrı ayrı gösterilmiş olması,

·Mahsup edilecek geçmiş yıl zararının ilgili olduğu dönemin beyannamesinde yer alması

şartlarına bağlıdır.

Bu noktada en önemli dikkat çekilecek hususun, 2023 yılı Kurumlar Vergisi Beyannamesinde Geçmiş Yıl Zararı olarak, 2018–2022 yılları zararlarının mahsup edilebilecek olduğudur.

Şaban Atuçuran

Direktör

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak, https://kpmgvergi.com/

SAT-KİRALA-GERİ AL İŞLEMLERİNDE İNDİRİM YOLUYLA GİDERİLEMEYEN KDV’NİN TESPİTİ VE GİDER BOYUTU

Katma Değer Vergisi Kanunu’nun 17. maddesinin 4-y bendine göre; “21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında; finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarınca bizzat kiracıdan satın alınıp geriye kiralanan her türlü taşınır ve taşınmazlara uygulanmak üzere ve kiralamaya konu kıymetin mülkiyetinin sözleşme süresi sonunda kiracıya devredilecek olması koşulu ile kiralamaya konu taşınır ve taşınmazın kiralayana satılması, satan kişilere kiralanması ve devri.” katma değer vergisinden istisnadır.

Ayrıca aynı bendin 2. paragrafına 6728 sayılı Kanun’un 43. maddesi ile; istisna kapsamında, finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devredilen her türlü taşınır ve taşınmaz malların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisinin, devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağı ifadesi eklenmiştir.

Konuyla ilgili Katma Değer Vergisi Uygulama Genel Tebliği’nde; istisna kapsamındaki işlemlere ilişkin olarak her türlü taşınır ve taşınmazların kiracıları tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına devrinde, kiracılarca istisnaya konu taşınır ve taşınmazların iktisabında yüklenilen KDV’nin indiriminde; devrin yapıldığı döneme kadar indirim yoluyla telafi edilen kısım için herhangi bir düzeltme yapılmayacağı belirtilmiş olup, kiracılarca bu taşınır ve taşınmazların iktisabında yüklenilen ve devrin yapıldığı döneme kadar indirilemeyen kısmın “İlave edilecek KDV” olarak beyan edilmesi gerektiği ve ilgili KDV tutarının devrin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacağı ifade edilmiştir.

Sat-Kirala-Geri Al İşlemine Konu Bir Teslimde İndirim Yoluyla Telafi Edilemeyen KDV Nasıl Tespit Edilecektir?

Örneğin, “M” A.Ş., Kasım 2023 döneminde 5.000.000 TL KDV ödeyerek ithal ettiği bir makineyi, Mart 2024 döneminde Sat-Kirala-Geri al kapsamında KDV istisnasına konu etmiştir.

“M” A.Ş.’nin makinenin ithal edildiği Kasım 2023 döneminden Sat-Kirala-Geri al işlemine konu teslimin yapıldığı Mart 2024 dönemine kadar KDV beyannamelerinde ödenecek KDV çıkması halinde, makinenin ithalinde yüklenilen 5.000.000 TL’lik KDV’nin tamamı indirim yoluyla telafi edildiğinden herhangi bir düzeltme yapmayacaktır.

“M” A.Ş.’nin makinenin ithal edildiği Kasım 2023 döneminden Sat-Kirala-Geri al işlemine konu teslimin yapıldığı Mart 2024 dönemine kadar KDV beyannamelerinin tümünde devreden KDV varsa ve ilgili dönem aralığında beyannamelerde en düşük devreden KDV 2.000.000 TL ise, makinenin ithalinde yüklenilen 5.000.000 TL KDV’nin 3.000.000 TL’lik kısmı indirim yoluyla telafi edilmiştir. İndirim yoluyla telafi edilemeyen 2.000.000 TL KDV ise istisnaya konu teslimin yapıldığı Mart 2024 döneminde “İlave Edilecek KDV” olarak beyan edilerek, kurumlar vergisi matrahının tespitinde gider olarak dikkate alınacaktır.

İndirim Yoluyla Telafi Edilemeyen KDV Tutarı Gider Yazılabilir mi?

Söz konusu istisna kısmi istisna kapsamında olup, mükellefler taşınır veya taşınmaz alımında yüklenilen KDV’nin KDV Kanunu’nun 30/a maddesine göre işlemin yapıldığı tarihe kadar indirilemeyen kısmını ilave KDV olarak beyan edeceklerdir. Ancak “İlave Edilecek KDV” olarak beyan edilen tutarın gider mi yoksa kanunen kabul edilmeyen gider mi olması gerektiği yönünde farklı görüşler bulunmaktadır.

İlk görüşe göre; Sat-Kirala-Geri Al işlemleri Kurumlar Vergisi Kanunu’nun 5. Maddesine göre kurumlar vergisinden istisna olduğundan ve aynı maddenin 3. fıkrasına göre kurumların kurumlar vergisinden istisna edilen kazançlarına ilişkin giderlerinin de istisna dışı kurum kazancından indirilmesi kabul edilmeyeceğinden, söz konusu ilave edilecek KDV tutarının kurum kazancının tespitinde kanunen kabul edilmeyen gider olarak dikkate alınması gerektiği yönündedir.

Diğer bir görüş ise; 6728 sayılı Kanunun gerekçesinde, Sat-Kirala-Geri Al işlemine konu teslimin yapıldığı tarihe kadar indirilemeyen katma değer vergisinin doğrudan gider yazılabilmesinin amaçlanması sebebiyle; indirim yoluyla telafi edilemeyen KDV’nin 58. Maddeye göre gider olarak dikkate alınmasında bir sakınca bulunmadığı yönündedir.

Sorumlu Vergicilik Bakışıyla

Gerek 6728 sayılı Kanunun gerekçesi, gerekse ilgili kanun ile KDV Kanunu’nun 17-4/y maddesine eklenen ibare ile; Sat-Kirala-Geri Al işlemine konu taşınır/taşınmazların ediniminde yüklenilen ve indirim yoluyla telafi edilemeyen KDV’nin gider yazılabileceği kanaatindeyiz.

Ayrıca şirketler açısından finansman erişiminin ve koşullarının zorlaştığı bu dönemde; önemli bir finansman yöntemi olan “Sat, Kirala ve Geri Al” sisteminin alternatif yöntemlere göre daha cazip hale gelmesini sağlamak adına KDV indirim yasağının kaldırılmasını tavsiye etmekteyiz.

Hilmi Atağan

Direktör

This email address is being protected from spambots. You need JavaScript enabled to view it.

Kaynak, https://kpmgvergi.com/