Mehmet Özdoğru

Kıdem, İhbar ve Yıllık izin bakımından Bakiye Kıdem Süresinin İşçiye Ödenmesi

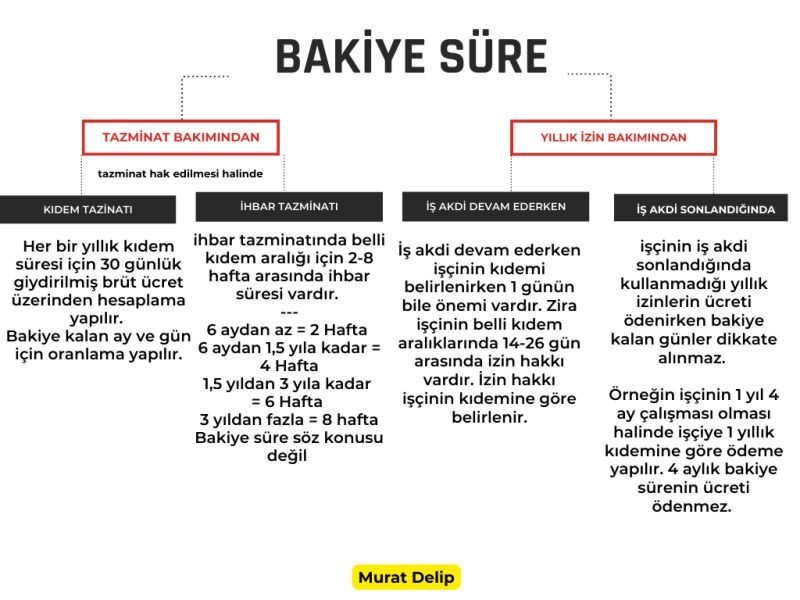

- Kural olarak kıdem tazminatı için her bir yılık çalışma için 30 günlük giydirilmiş ücret üzerinden hesaplama yapılır. İşçinin bakiye kalan ay ve gün kıdemi için oranlama yapılır.

- İhbar tazminatında bakiye süre hesabı yok, örneğin işçinin 6 aydan az kıdemi varsa 2 hafta ihbar süresi bulunur. İşçinin kıdemine göre ihbar süresi belirlenir.

- Yıllık izin bakımından ise işçi çalışırken bakiye süre hesabı yapılmaz işçinin bir günlük kıdeminin bile önemi vardır. Zira işçinin bir yıllık kıdeminin dolmasına 1 gün bile kalsa izin hakkı olmayacaktır.

- İşçinin iş akdi feshedilmesi halinde kullanmadığı izinlerin ücreti ödenir. İşçinin her bir yıl kıdemine karşılık kıdemine uygun yıllık izin ücreti ödenir. Bakiye kalan ay ve günler dikkate alınmaz.

Örneğin: İşçi 2 yıl 5 gün çalışmış ve hiç izin kullanmamış ise iş akdi feshedilmesi durumunda 2 yıla denk gelen 18 yaş altı 50 yaş ve üstü ise 20x2 = 40 gün değilse 14x2= 28 gün izin ücreti ödenir. (yer altı çalışanlarında, basın iş ve deniz iş kanununda izin hak edişleri farklı) 5 gün için ücret hesaplaması yapılmaz.

.

Gıda Maddelerinde Yorum Yoluyla KDV Oranı Artırılmak İsteniyor

Lokanta ve kafe gibi yerlerde satılan gıda maddeleri için yüzde 10 KDV uygulatılmak isteniyorsa, bunun yolu böyle zorlama yorumlarla değil, Cumhurbaşkanı kararı ile oranı artırmaktır. Eğer bu düzenlemede ısrar edilirse iptal edilme olasılığı çok yüksektir.

Değerli okurlar, 16 Nisan 2024 tarihinde saat 13:59’da Gelir İdaresi Başkanlığı web sayfasında kamuoyu ile paylaşılan tebliğ taslağı ile gıda maddelerinin satışında uygulanan KDV oranı hakkında bir tartışma başladı.

Konuya girmeden önce KDV oranlarına ilişkin yasal düzenlemeyi hatırlatmak isterim.

KDV oranını artırma ve indirim yetkisi Cumhurbaşkanına aittir…

KDV Kanununun 28 inci maddesine göre KDV oranı, vergiye tabi her bir işlem için yüzde 10'dur.

Cumhurbaşkanı bu oranı, dört katına kadar artırmaya, yüzde 1'e kadar indirmeye, bu oranlar dahilinde muhtelif mal ve hizmetler ile bazı malların perakende safhası ve inşaatın yapıldığı arsanın veya konutun vergi değeri ve bulunduğu yeri esas alarak konut teslimleri için farklı vergi oranları tespit etmeye yetkili.

Eskiden bu yetki Bakanlar Kurulundaydı ve bu yetkiye istinaden 24/12/2007 tarihli ve 2007/13033 sayılı Bakanlar Kurulu Kararı ile KDV oranları aşağıdaki şekilde belirlenmişti:

- Karara ekli listelerde yer almayan teslim ve hizmetler için yüzde 18 (genel oran)

- Karara ekli (I) sayılı listede yer alan teslim ve hizmetler için yüzde 1 (indirimli oran)

- Karara ekli (II) sayılı listede yer alan teslim ve hizmetler için yüzde 8 (indirimli oran)

Cumhurbaşkanı 10 Temmuz 2023 tarihinde yürürlüğe giren 7346 sayılı Cumhurbaşkanı Kararı ile;

− Yüzde 18 olan genel KDV oranını yüzde 20’ye

− Yüzde 8 olan indirimli KDV oranını ise yüzde 10’a yükseltti.

Anlayacağınız mevcut durumda iki indirimli (yüzde 1 ve 10) ve bir de genel (yüzde 20) KDV oranımız var.

Gıda maddeleri için KDV oranı yüzde 1, yeme içme hizmetlerinde ise yüzde 10 olarak uygulanıyor. Buna göre, örneğin bir fırın işletmesinden satın alınan simit için yüzde 1 KDV oranı geçerli iken bu simit işletmede servis edilerek tüketildiğinde yüzde 10 oranı geçerli oluyor. Çünkü işlem gıda tesliminden çıkıp yiyecek hizmeti sunumuna dönüşüyor.

Hazine ve Maliye Bakanlığının KDV oranını artırma yetkisi yok!

Hatırlayacaksınız yerel seçimlerden önce Hazine ve Maliye Bakanı Mehmet Şimşek, KDV oranlarında artış yapılmayacağını açıklamıştı. Bu açıklama, yüzde 1 veya 10 olan indirimli orana tabi bazı mal ve hizmetlerin daha yüksek orana tabi tutulabileceği yönünde bir algıya neden olmuştu.

Çünkü 10 Temmuz 2023 tarihinde “sabun, şampuan, deterjan, dezenfektanlar, ıslak mendil (sabun, deterjan veya solüsyon emdirilmiş olsun olmasın), tuvalet kağıdı, kağıt havlu, kağıt mendil ve peçeteler” için oran değişikliği yapılmadığı halde bu mallar (II) sayılı listeden çıkarılarak bu temizlik ürünlerinin KDV oranı yüzde 10’dan yüzde 20’ye yükseltilmişti.

Benzer bir gelişme beklenmekteydi. Özellikle yüzde 1’e tabi mal ve hizmetlere ilişkin oranın yüzde 10’a çıkarılması sürpriz olmazdı.

Ancak nedense böyle olmadı, belki de Cumhurbaşkanı ikna edilemedi!

Neticede Hazine ve Maliye Bakanlığı bir tebliğ taslağı ile yorum yoluyla gıda maddelerinde KDV oranını dolaylı bir şekilde artırmak istedi.

Tebliğ taslağında özetle, yeme içme hizmeti sunan lokanta, kafe, pastane gibi işletmelerin, kendilerinin hazırlayıp sundukları yiyecek ve içeceklere ilaveten, dışarıdan temin ederek işletmelerinde sattıkları KDV oranı yüzde 1 olan gıda ürünleri için de yüzde 10 oranında KDV hesaplayacakları açıklamasına yer verildi.

Bu açıklamanın bazı basın ve yayın organları ile sosyal medyada, bazı gıda teslimlerinde KDV oranının yüzde 1’den yüzde 10’a çıkarıldığı şeklinde duyurulması üzerine Bakan Mehmet Şimşek sosyal medya hesabından, Gelir İdaresi Başkanlığı web sayfası üzerinden açıklama yapmak zorunda kaldı.

Özetle;

- Hazırlanan tebliğ taslağı ile KDV oranlarında herhangi bir artış yapılmasının söz konusu olmadığını,

- Tebliğ taslağının uygulamada görülen yanlışların düzeltilmesi ve suistimallerin önlenmesine yönelik hazırlandığını,

- Gıda maddelerinde KDV oranı yüzde 1 iken, yeme içme sektöründe KDV oranının yüzde 10 olduğunu, ancak yeme içme sektöründe bulunan bazı lokantaların oran farklılığını istismar ettiğini ve rekabet eşitliğini bozduğunun tespit edildiğini,

- Lokanta veya kafelerin, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplaması gerekirken, bu hizmet yerine tıpkı bir market gibi et, su, meyve suyu gibi ürünleri satmış göstererek yüzde 1 oranında KDV hesaplayarak fiş veya fatura düzenlediğinin görüldüğünü,

- Bu istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla konuya açıklık getiren tebliğ taslağının hazırlandığını ve internet sitesinde yayınlandığını açıkladılar.

Bu açıklamalara şu nedenlerle katılmıyorum:

- Lokanta veya kafeler hizmet sunumu şeklindeki satışlarını gıda malzemeleri satışı şeklinde göstererek suistimal ediyorlarsa, bu işletmeler tespit edilir ve gereği yapılır. Bu maksatla suistimal etmeyenler için de geçerli olacak şekilde KDV oranını yorum yoluyla yükseltmek doğru değildir.

- Tebliğ taslağında yorum yoluyla gıda maddelerinin lokanta ve kafe gibi işletmelerdeki satışlarında KDV oranı yüzde 10'a yükseltilmektedir. Lokanta ve kafelerde yeme içme hizmetlerinde oranın yüzde 10 olarak devam edeceğini, market ve benzeri işletmelerdeki gıda maddeleri satışlarında da yüzde 1 oranının değişmeyeceğini belirtmek isterim.

- Kanunda gıda maddelerinin satışında yüzde 1 oranının uygulanabilmesi için mutlaka market gibi yerlerde satış yapılması gerektiği yönünde bir hüküm yoktur.

- Lokanta ve kafe gibi yerlerde satılan gıda maddeleri için yüzde 10 uygulatılmak isteniyorsa, bunun yolu böyle zorlama yorumlar değil Cumhurbaşkanı kararı ile oranı artırmaktır.

- Eğer bu düzenlemede ısrar edilirse iptal edilme olasılığı çok yüksektir.

- Bu vesileyle KDV oran yapımızın değiştirilmesi gerektiğini, özellikle yüzde 1 ile yüzde 20 arasındaki farkın çok yüksek olduğunu belirtmek isterim. İdeal olan makul bir oranda tek bir oran uygulanmasıdır. Bakanlığın bu oranı tahsilat kaybına da neden olmayacak şekilde belirlemesi çok kolaydır.

Erdoğan Sağlam

YMM

Kurumlar Vergisi Beyan Döneminde Sayılı Günler

Kurumlar vergisi beyan döneminin sona ermesine sayılı günler kaldı. Beyan dönemi, uzatma olmazsa 30 Nisan akşamı sona erecek. Son günlerin yoğunluğunda atlanmaması için ben de son hatırlatmaları yapayım istedim.

Taşınmaz ve iştirak hissesi satanlarda kazancın fona alınması unutulmamalı

Taşınmaz ve iştirak hissesi satan ve istisnadan yararlanan kurumlar, satıştan elde edilen kazancın istisnadan yararlanan kısmını, beyanname verme süresinin sonuna kadar, özel bir fon hesabına almayı unutmamalı.

Yurt dışı iştirak ve şube kazançlarının transfer süresi bitiyor

2023 yılında yurt dışı iştirak veya şube kazancı elde eden ve bu kazançlar için istisnadan yararlanacak kurumlarda, istisna koşullarının sağlanıp sağlanamadığına bir kere daha bakılmalı, halen getirilmediyse, söz konusu kazancın beyanname verme süresinin sonuna kadar Türkiye’ye transfer edilmesi sağlanmalı. Aksi halde istisnadan yararlanmak mümkün değil.

Yurtdışı inşaat işlerinden sağlanan kazançlar için kayıt ihmal edilmemeli

Yurt dışında inşaat, onarım, montaj işleri ile teknik hizmetler yapan ve elde edilen kazanç için istisnadan yararlanacak kurumların, söz konusu kazancı Türkiye’de genel sonuç hesaplarına intikal ettirmesi, istisnanın tek koşulu. Yılsonu itibariyle gerekli kayıt yapılmıştır ama emin olmak için bir kere daha bakılmalı.

Zarar mahsubunda şekil şartlarına dikkat edin

Geçmiş yıl zararlarının mahsubu, beş yıllık süre sınırlaması yanında beyannamenin tam ve doğru şekilde doldurulmasına bağlı. Şekli koşullar nedeniyle, ileride geçmiş yıllara ilişkin zararların mahsubu konusunda sorun çıkabilir. Ayrıca, kazanç varsa zarar mahsubu mutlaka yapılmalı, sonradan düzeltmek kolay değil.

Ar-Ge indiriminden ve Teknokent istisnasından yararlanıyorsanız, fon ayırmayı atlamayın

2023 yılı Kurumlar Vergisi Beyannamesi’nde Ar-Ge indiriminden veya Teknokent istisnasından yararlanıyorsanız, indirim veya istisna tutarı üzerinden %3 oranında fon ayırmayı unutmayın. Fon ayırma zamanına ilişkin kanunda açık bir hüküm yok, konu net değil. İndirim veya istisnanın %20’sinin kaybedilmesi riskini almayın, beyanname verme süresi içinde fon ayırın ve muhasebe kayıtlarını yapın.

Girişim sermayesi fonu ayırıp kurum kazancından indirmeyi tercih ettiyseniz, muhasebe kayıtlarını unutmayın

Ar-Ge indirimi ve Teknokent istisnasından yararlananlarla ilgili zorunluluk yanında, bir de gönüllü girişim sermayesi fonu uygulaması var. Vergi Usul Kanunu’nun 325/A maddesi kapsamında gönüllü olarak girişim sermayesi fonu ayırmayı tercih ediyor ve 2023 yılı beyannamesinde kurum kazancından indiriyorsanız, beyanname verme süresi içinde fon ayırmayı ve buna ilişkin kayıtları yapmayı unutmayın.

Yenileme fonuyla ilgili iki konuya dikkat

Yenileme fonuyla ilgili iki yükümlülüğe dikkat çekmek isterim. Bu yükümlülükler yerine getirilmediyse, bunun için son günler.

Birincisi, 2023 yılında sabit kıymet satıp oluşan kârı yenileme fonuna koyacak kurumlarda, satıştan doğan kârın yenileme fonuna alınması. Hala alınmamışsa, beyanname verme süresi içinde yapılması mümkün.

İkincisi, yenileme fonuna alınmış kârın zamanında kullanılmamış olması durumunda, satışın yapıldığı yılı izleyen üçüncü yılın kâr zarar hesabına eklenmesi gerekliliği. Geçmişte ayrılmış yenileme fonu olanların konuya bakmalarında yarar var.

Şüpheli hale gelen alacaklar için karşılık ayırmayı unutmayın

2023 yılında şüpheli hale gelen alacaklarınız için karşılık ayırmayı unutmayın.

Son yıllarda verilen bazı yargı kararlarında, alacağın şüpheli hale geldiği yıl karşılık ayrılmadıysa, şüpheli olma durumu devam ediyorsa, sonraki yıllarda da ayrılabilir diyor. Ancak hem Mali İdare’nin görüşü bu yönde değil, hem de eski de olsa tersine de çok yargı kararları var. Bu çerçevede, dava aşamasında olan alacaklarınızla ilgili dosyaları bir kere daha gözden geçirin, şüphelilik hali devam eden alacaklar için karşılık ayırın, işi mahkemeye bırakmayın.

Değersiz alacaklara ilişkin hesaplanan KDV’yi gelir yazmayı unutmayın

Daha önce karşılık ayırdığınız bir alacağın içinde bu alacağa ilişkin KDV tutarı da var ve bu alacak 2023 yılında değersiz alacak haline gelmişse, indirim konusu yapılan KDV tutarının gelir olarak dikkate alındığından emin olun.

Faiz indirimine ilişkin banka dekontunu göndermeyi unutmayın

Nakit sermaye artışı yapmış ve faiz indirimine hak kazanmışsanız, kurumlar vergisi beyannamesinin ekinde yer alan tabloyu doldurmayı ve sermaye artışından gelen nakdin banka hesabına fiilen yatırıldığına ilişkin banka dekontunu vergi dairesine göndermeyi unutmayın.

Bu arada 2023 yılı için faiz indiriminde kullanılacak oranın %53,11 olduğunu hatırlatayım.

Vergiye uyumlu mükellef indirimi koşulları sağlanıyor mu, bir kere daha değerlendirin

Vergiye uyumlu mükelleflere uygulanan vergi indiriminin koşullarında çok değişiklik oldu. En son kapsamlı bir değişiklik 26 Ekim 2021 tarihli Resmî Gazete’de yayımlanan 7338 sayılı Kanun’la yapıldı. Yapılan düzenlemelerle, ikmalen veya re’sen yapılmış ve kesinleşmiş bir tarhiyat bulunmaması koşulu vergi beyannamelerindeki vergi türleri itibariyle sınırlandırıldı, indirimin hesaplanacağı beyannamenin ait olduğu yıl ile önceki iki yılda haklarında tarhiyat yapılmamış olması koşulu, yapılan tarhiyatın kesinleşmesine bağlandı, ayrıca söz konusu süre içinde kesinleşen tarhiyatın indirim sınırının %1’inden az olması durumunda indirim koşullarının ihlal edilmemiş sayılması öngörüldü.

Yapılan değişikliklerin yanında, konuyla ilgili olarak çok sayıda yargı kararı çıktı.

Yasal değişiklikleri ve güncel yargı kararlarını dikkate alarak, koşulların sağlanıp sağlanmadığına bir kere daha bakmakta yarar var.

Beyannamenin süresinde verilmesi birçok açıdan önemli

Beyannamenin yasal süresinde verilmemesinin usulsüzlük cezası yanında başka sonuçları da olabiliyor. Vergiye uyumlu mükellef indiriminin ve zararlı bir şirketin başka bir kuruma devredilmesi durumunda devralan kurumun devralınan zararlarının mahsubu olmak üzere birçok olanağın ortadan kalkması söz konusu olabiliyor. Beyannamenin zamanında verilmesine dikkat.

Beyannamenin tam olarak doldurulmaması bazı hakların kullanımını riske atabilir

Beyannamenin, özellikle indirim ve istisnalar ile zararlara ilişkin satırlarının doldurulması önemli. Kullanılmayan haklar, geri getirilemez şekilde kaybedilebilir. Kaybedilmese de zaman kaybına ve önemli bir maliyete yol açabilir.

Recep BIYIK

YMM

https://www.ekonomim.com/kose-yazisi/kurumlar-vergisi-beyan-doneminde-sayili-gunler/738504

Binek Otomobillerin Vergi Yükü Tartışmalı

Başta binek otomobiller olmak üzere; kara, deniz ve hava taşıtlarından ÖTV, KDV ve MTV olmak üzere üç çeşit dolaylı vergi alınmaktadır. Bu araçların, vergisel yönden en çok tartışılanı ise binek otomobil sınıfına giren araçlardır.

Vergi çeşitleri ve vergi yükü

Vergi sistemimiz, harcama üzerinden alınan dolaylı vergi ağırlıklı olarak uygulanmaktadır. Dolaylı vergilerin başında ise, ÖTV ve KDV gelmektedir. Konumuz olan ve Türk Gümrük Tarife Cetvelinin (87.03) tarife pozisyonunda yer alan binek otomobillere uygulanan vergiler ise ÖTV, KDV ve MTV olarak sıralanabilir.

1- Özel tüketim vergisi; Her yıl oranı güncellenerek farklı silindir hacimlerine göre %80 ila %220 oranında uygulanıp aracın maliyetine ilave edilmekte.

2-Katma değer vergisi; ÖTV sonrası oluşan maliyet üzerinden %20 KDV ödenerek satın alınıp aktife alınan binek otomobillerin alış vesikalarında gösterilen KDV indirim konusu yapılamamakta.

3-Motorlu taşıtlar vergisi; Tüm motorlu taşıtlarda olduğu gibi binek otomobiller de silindir hacimlerine göre MTV’ye tabidir. Her yıl Ocak ve Temmuz aylarında iki taksit olmak üzere ve araç sahipliği devam ettiği sürece ödenmesi gereken bir vergidir.

Gider kısıtlaması var

Ticari işletmeler faaliyetlerini sürdürmek için özel ulaşım araçlarına ihtiyaç duyarlar. Ancak, Gelir Vergisi Genel Tebliği’ne göre, işyerinde kullanılmak üzere satın alınarak aktife alınan araçlar için, amortismanları dahil yapılan harcamaların belli bir kısmı şirket masrafı olarak kabul edilmekte olup, aşan kısmı gider olarak kabul edilmemekte.

- Binek otomobillere ilişkin 2024 yılı için geçerli olan gider kısıtlaması şartları aşağıdaki gibidir.

- Binek araç kiralanmasında gider olarak indirim konusu olabilecek aylık araç kira bedeli 2024 yılı için KDV hariç 26.000 TL’dir. 26.000 TL’nin üstü kanunen kabul edilmeyen gider olarak değerlendirilmekte.

-Binek araç satın alınması durumunda gider olarak indirim konusu olabilecek ÖTV ve KDV toplam tutar 690.000 TL’dir.

-Binek araç satın alınması durumunda amortisman olarak indirim konusu olabilecek tutar ÖTV ve KDV hariç 790.000 TL’dir.

-ÖTV ve KDV’nin aracın maliyetine birlikte eklenmesi durumunda kısıt rakamı 2024 yılı için 1.500.000 TL’dir.

-İkinci el araç alındığında ise, iktisap bedeli kısıt rakamı da 2024 yılı için 1.500.000 TL’dir.

Adil olmayan vergi yükü ve tartışma söz konusu

Görüldüğü üzere; ticari işletmeler, işyerinde kullanmak üzere satın alarak aktife kaydettikleri binek otomobiller için ÖTV, KDV ve MTV adı altında üç çeşit vergi ödemekte. Vergi sistemimizde; vergi kanunları, “lafzı ve ruhu ile hüküm ifade eder” kavramı, objektif hüsnüniyet kuralı ve vergi adaleti dikkatte alınarak konu yıllardır eleştiri ve tartışma konusu olmakta.

-Binek otomobillerin maliyetine %80 ila %220 gibi yüksek oranda uygulanan ÖTV’den sonrası oluşan maliyete ilave %20 oranında KDV uygulanarak verginin vergisi alınmakta.

-Faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, işletmelere ait binek otomobillerin alış vesikalarında gösterilen KDV, Kanunun 30/b maddesi gereği hesaplanan KDV tutarlarından (muvazaalı görülerek) indirilemeyerek maliyete konu edilmekte. Ancak, KDV’si indirim konusu yapılamayan aracın ikinci el olarak satışında %1 KDV’ye tabi tutulmakta.

-Ticari işletmeler adına kayıtlı olan binek otomobiller için ödenen ÖTV ile indirimi kabul edilmeyen KDV maliyet veya gider olarak yazılabilmekte, ancak söz konusu araçlara ilişkin yılda iki kez ödenmekte olan MTV hiçbir şekilde gider kabul edilmeyerek kanunen kabul edilmeyen gider olarak işleme tabi tutulmakta.

Tüm bunların yanı sıra; işyerinde kullanılmak üzere satın alınarak aktife alınan araçlar için, amortismanları dahil yapılan harcamaların belli bir kısmı şirket masrafı olarak kabul edilirken, aşan kısmı “gider kısıtlaması” adı altında gider olarak kabul edilmeyerek kanunen kabul edilmeyen gider olarak kayıtlara alınmakta.

Talha APAK

YMM

https://www.dunya.com/kose-yazisi/binek-otomobillerin-vergi-yuku-tartismali/723234

Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararı Hakkında KGK Tarafından Açıklama Yapıldı

Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararında Değişiklik Yapılmasına İlişkin Kararın Yayımlanması

Bilindiği üzere, 6102 sayılı Türk Ticaret Kanunu (TTK) uyarınca Cumhurbaşkanı Kararıyla belirlenen şirketler, temel olarak ülkemizdeki yatırım ortamının daha şeffaf ve güvenilir hâle getirilmesini, ortaklar ve üçüncü kişilerin şirketler hakkında daha sağlıklı kararlar alabilmesini sağlamak amacıyla yapılan ve şirketlerin finansal tablolarının tüm önemli yönleriyle geçerli finansal raporlama çerçevesine uygun olarak hazırlanıp hazırlanmadığı konusunda finansal tablo kullanıcılarına makul bir güvence sağlayan bağımsız denetim kapsamına alınmıştır.

Bu çerçevede, 23/01/2013 tarihli Resmî Gazete’de yayımlanan 2012/4213 sayılı Bakanlar Kurulu Kararı ile hangi şirketlerin bağımsız denetime tabi olacağına ilişkin ilk düzenleme yapılmış ve söz konusu Karar’da denetime tabi olmak için aktif toplamı, net satış hasılatı ve çalışan sayısı açısından esas alınan ölçütler sırasıyla 14/3/2014, 1/2/2015 ve 19/3/2016 tarihli Resmî Gazete’lerde yayımlanan Bakanlar Kurulu Kararları ile kademeli olarak düşürülerek denetime tabi olacak şirketlerin kapsamı genişletilmiştir. 2018 yılında hem ölçütlerin revize edilmesi hem de gelen talepler doğrultusunda Karar’da gerekli sadeleştirmenin yapılması amacıyla “2018/11597 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararı” yayımlanmış ve 2012/4213 sayılı Karar yürürlükten kaldırılmıştır. 2022 yılında ise Avrupa Birliği düzenlemelerine uyum sağlanması ve bağımsız denetim kapsamının yeniden belirlenmesi ihtiyacı çerçevesinde “6434 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararı” yayımlanmış ve 2018/11597 sayılı Bakanlar Kurulu Kararı yürürlükten kaldırılmıştır.

Benzer şekilde, gerek Avrupa Birliği düzenlemelerine uyum sağlanması gerekse gelen talepler doğrultusunda Karar’da gerekli sadeleştirmelerin yapılması amacıyla 06/04/2024 tarihli ve 32512 sayılı Resmî Gazete’de yayımlanan Cumhurbaşkanı Kararıyla, 6434 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararı’nda önemli değişiklikler yapılmış olup söz konusu değişiklikler şirketlerin 1/1/2024 ve sonrasında başlayan hesap dönemlerinde uygulanmak üzere yayımı tarihinde yürürlüğe girmiştir.

06/04/2024 tarihli ve 32512 sayılı Resmî Gazete’de yayımlanan Cumhurbaşkanı Kararıyla, 6434 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararı’nda yapılan temel değişiklikler şu şekildedir:

A. Genel Denetim Ölçütleri Yeniden Belirlenmiştir:

Herhangi bir özellikli durumu olmayıp genel denetim ölçütlerine tabi olan şirketler için “Aktif toplamı 75 milyon Türk Lirası”, “Yıllık net satış hasılatı 150 milyon Türk Lirası” ve “Çalışan sayısı 150 kişi” olarak düzenlenen genel denetim ölçütleri aşağıdaki tabloda gösterildiği şekilde yeniden belirlenmiştir:

| Eski Ölçüt | Yeni Ölçüt | |

| Aktif Toplamı | 75 milyon TL ve üzeri | 150 milyon TL ve üzeri |

| Yıllık Net Satış Hasılatı | 150 milyon TL ve üzeri | 300 milyon TL ve üzeri |

| Çalışan Sayısı | 150 kişi ve üzeri | 150 kişi ve üzeri |

Söz konusu değişiklik uyarınca, herhangi bir özellikli durumu olmayıp genel denetim ölçütlerine tabi olan şirketlerden, yukarıda belirtilen yeni ölçütlerden en az ikisinin eşik değerini tek başına veya bağlı ortaklık ve iştirakleriyle birlikte art arda 2022 ve 2023 hesap dönemlerinde aşanlar 2024 hesap dönemi için bağımsız denetime tabi olacaktır.

B. Karar’a Ekli (I) Sayılı Listede Değişiklikler Yapılmıştır:

Bilindiği üzere, 6434 sayılı Cumhurbaşkanı Kararına Ekli (I) sayılı liste kapsamında yer alan şirketler herhangi bir ölçüte tabi olmaksızın doğrudan denetime tabidir. 06/04/2024 tarihli ve 32512 sayılı Resmî Gazete’de yayımlanan Cumhurbaşkanı Kararı ile söz konusu listede sayılan şirketlere ilişkin bazı değişiklikler yapılmış olup bu değişiklikler şu şekildedir:

1- Radyo ve Televizyon Üst Kurulunun düzenleme ve denetimine tabi şirketlerden herhangi bir ölçüte tabi olmaksızın doğrudan denetime tabi olanlar yeniden belirlenmiştir.

2- Enerji Piyasası Düzenleme Kurumundan lisans, sertifika veya yetki belgesi alıp bu Kurum düzenlemelerine tabi olarak faaliyet gösteren ve söz konusu düzenlemeler uyarınca bağımsız denetim yükümlülüğü bulunan şirketler, Karar’a Ekli (II) sayılı listenin 4’üncü sırasından çıkarılarak Karar’a Ekli (I) sayılı listeye 7’nci sıra olarak eklenmiştir.

3- 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun uyarınca Türkiye Cumhuriyet Merkez Bankasının düzenleme ve denetimine tabi ödeme kuruluşları ve elektronik para kuruluşları, genel denetim ölçütlerine tabi şirketler statüsünden çıkarılarak Karar’a Ekli (I) sayılı listeye 8’inci sıra olarak eklenmiştir.

4- 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren kamu iktisadi teşebbüsleri ve bağlı ortaklıkları, Karar’a Ekli (II) sayılı listenin 5(b) sırasından çıkarılarak Karar’a Ekli (I) sayılı listeye 9’uncu sıra olarak eklenmiştir.

C. Karar’a Ekli (II) Sayılı Listede Değişiklikler Yapılmıştır:

Bilindiği üzere, 6434 sayılı Cumhurbaşkanı Kararı’na Ekli (II) sayılı liste kapsamında yer alan şirketler için denetim ölçütleri “Aktif toplamı 60 milyon Türk Lirası”, “Yıllık net satış hasılatı 80 milyon Türk Lirası” ve “Çalışan sayısı 100 kişi” olarak belirlenmiştir. Söz konusu ölçütlerde herhangi bir değişiklik olmamakla birlikte 06/04/2024 tarihli ve 32512 sayılı Resmî Gazete’de yayımlanan Cumhurbaşkanı Kararı ile anılan listede sayılan şirketlere ilişkin bazı değişiklikler yapılmış olup bu değişiklikler şu şekildedir:

1- Sermayesinin en az %25’i kamu kurumu niteliğindeki meslek kuruluşlarına, sendikalara, derneklere, vakıflara, kooperatiflere ve bunların üst kuruluşlarına doğrudan veya dolaylı olarak ait olan şirketler, Karar’a Ekli (II) sayılı listenin 1’inci sırasında ismen sayılmaktan çıkarılarak genel denetim ölçütlerine tabi şirketler statüsüne alınmıştır.

2- Yurt çapında günlük olarak gazete yayımlayan şirketler, Karar’a Ekli (II) sayılı listenin 2’nci sırasında ismen sayılmaktan çıkarılarak genel denetim ölçütlerine tabi şirketler statüsüne alınmıştır.

3- Enerji Piyasası Düzenleme Kurumundan lisans, sertifika veya yetki belgesi alıp bu Kurum düzenlemelerine tabi olarak faaliyet gösteren ve söz konusu düzenlemeler uyarınca bağımsız denetim yükümlülüğü bulunan şirketler, Karar’a Ekli (II) sayılı listenin 4’üncü sırasından çıkarılarak Karar’a Ekli (I) sayılı listeye 7’nci sıra olarak eklenmiştir. (Bu değişikliğe ilişkin açıklamalar Tablo-1’de yapıldığından bu kısımda tekrar ele alınmamıştır.)

4- 8/6/1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname kapsamında faaliyet gösteren kamu iktisadi teşebbüsleri ve bağlı ortaklıkları, Karar’a Ekli (II) sayılı listenin 5(b) sırasından çıkarılarak Karar’a Ekli (I) sayılı listeye 9’uncu sıra olarak eklenmiştir. (Bu değişikliğe ilişkin açıklamalar Tablo-1’de yapıldığından bu kısımda tekrar ele alınmamıştır.)

Karar’a Ekli (I) ve (II) sayılı listelerde yapılan değişiklere ilişkin bilgiler aşağıdaki tablolarda özetlenmiştir.

Kamuoyuna saygıyla duyurulur.

| 6434 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararında Değişiklik Yapılmasına İlişkin Karar’a ulaşmak için tıklayınız |

| 6434 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Cumhurbaşkanı Kararının güncel haline ulaşmak için tıklayınız |

Kaynak, KGK

Yiyecek İçecekte KDV Artışı Yok

Bu yayımlanan KDV, Genel Tebliğ ile de Hazine ve Maliye Bakanlığı'ndan "Ödeme kaydedici cihazınızı güncelleyin, yüzde 1 KDV kesiyorsanız geliyoruz, yapmayın" demek için bir uyarı mahiyetinde

Bugün yayımlanan KDV Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile yiyecek ve içecekte KDV oranlarının artacağı yönünde basında haberler yapılmaya başlandı.

Ancak hemen belirteyim böyle bir değişiklik yok ve bu yönde yapılan haberler hatalıdır.

Şöyle ki hatırlanacağı üzere 7 Temmuz 2023 tarihinde yayımlanan 7346 sayılı Cumhurbaşkanı Kararı ile 10 Temmuz 2023’te yürürlüğe girmek üzere KDV genel oranı yüzde 18’den yüzde 20’ye ve yüzde 8 olan KDV oranı ise yüzde 10’a yükseltilmişti.

Ayrıca deterjan, temizlik ürünleri gibi bir kısım ürün (II) sayılı listeden çıkartılıp genel orana yani yüzde 20’ye tabi tutulmuştu.

Ve 10 Temmuz 2023 tarihinden bu yanadır da KDV oranları yüzde 1, yüzde 10 ve yüzde 20 olmak üzere 3 farklı şekilde uygulanmaktadır. Ancak KDV Genel Tebliği'ndeki bazı örnekler hala eski oranlara göre (yüzde 8 ve yüzde 18) düzenlenmiş olduğundan bunun güncellenmesi gerekmekteydi ki bugün yayımlanan KDV genel Tebliğ Taslağı ile bu güncellenmenin yapılması adına kamuoyuna sunuldu.

Daha da önemlisi Anayasa'nın 73’üncü maddesinin son fıkrası ve Katma Değer Vergisi Kanunu madde 28’de Cumhurbaşkanına verilen yetki gereği KDV oranlarını değiştirme yetkisi genel tebliğ ile değil cumhurbaşkanı kararı ile cumhurbaşkanına verilmiştir. Bu nedenle bu oran değişiklikleri genel tebliğle yapılamaz ancak bir cumhurbaşkanı kararı ile yapılabilir.

Bir diğer unsur ise kasap, market gibi yerlerde yiyecekler yüzde 1 KDV ile satılmakta ama restoran, lokanta, kafe gibi yerlerde ise yüzde 10 KDV ile satılmaktadır. Ancak bazı restoranlar kendini market, kasap gibi göstermekte ve sattığı yemeği temel gıda gibi göstermekte ve yüzde 1 KDV hesaplamakta. Bu yayımlanan KDV, Genel Tebliğ ile de Hazine ve Maliye Bakanlığı'ndan "Ödeme kaydedici cihazınızı güncelleyin, yüzde 1 KDV kesiyorsanız geliyoruz, yapmayın" demek için bir uyarı mahiyetindedir.

Neticede bu KDV Genel Tebliğ taslağıyla ne KDV oranı artmaktadır ne de başka bir şey olacaktır. Telaşa mahal yok…

Kaynak,

Prof. Dr. Murat Batı

@prof_bati

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://t24.com.tr/yazarlar/murat-bati/yiyecek-icecekte-kdv-artisi-yok,44409

2023 YILI SONUNDA YAPILACAK ENFLASYON DÜZELTMESİ SONUCUNDA OLUŞAN 580 HESAP BAKİYESİNİN " ÖZSERMAYE HESAPLARINA AİT DÜZELTME FARKLARINDAN" MAHSUP EDİLMESİNİN VERGİSEL ETKİSİ VAR MIDIR?

HAYIR..

Enflasyon düzeltmesi sonucunda 698 hesabın borç bakiyesi vermesi durumunda bu bakiye 580 hesaba aktırılacak, bu şekilde 2023 yılı sonu düzeltilmiş bilançoda ve 2024 açılış kaydında geçmiş yıl zararı görülecektir.

Bu şekilde geçmiş yıl zararı görülmesini değişik nedenlerle tercih etmeyecek mükellefler için tebliğin de düzenlediği şekilde , 580 hesabın Özkaynak hesaplarına ait düzeltme farkları ile mahsup edilmesi mümkündür.

Örneğin 502 hesap bakiyesi ile böyle bir mahsuplaşma işlemi yapılması mümkün olup , bu kayıt sonrası oluşan bilanço yapısı baz alınarak 2024 yılı ilk geçici vergi döneminde (veya yıl sonunda ) yapılacak enflasyon düzeltmesinde, hiç mahsup işlemi yapılmamış olması durumu ile aynı vergisel sonuçlar ortaya çıkacaktır.

Zira 580 hesap varlığını korumuş olsa "taşıma katsayısı" ile çarpımı kadar "kar" etkisi yaratacaktı, ancak karşılığında mahsup öncesi 502 hesap bakiyesi de yine " taşıma katsayısı " ile çarpımı kadar " zarar" etkisi yaratacaktı.

Dolayısıyla bu mahsup işleminin ileriki dönemde yapılacak enflasyon düzeltmesi üzerinden vergisel etkisi olmayıp, yalnızca özkaynak dağılımını değiştirecek bir kayıt olarak , özellikle düzeltme öncesi dönem karı var iken düzeltme sonrası zarar oluşan mükellefler için, kar yedeklerinin dağıtıma konu edilebilmesi açısından tercih edilecek bir yöntem olacaktır.

Kaynak,

Linkedin Paylaşımından Alıntı Yapılmıştır.

Hazine ve Maliye Bakanlığı, KDV'ye Zam Yok Vergi İstismarının Önüne Geçiliyor

Hazine ve Maliye Bakanlığı, lokanta ve kafelerde KDV oranlarında artışa gidildiğine ilişkin iddialar üzerine açıklama yaparak, yüzde 8 olan KDV oranın yüzde 10’a, yüzde 18 olan KDV oranı da yüzde 20’ye Temmuz 2023 tarihiyle gidildiğini ancak bazı işletmelerin bu oranları istismar ettiğini belirtti. Açıklamada, yeni tebliğ ile söz konusu istismarın önüne geçilmek için adım atıldığı aktarıldı.

Gelirler İdaresi Başkanlığı'nın yayımladığı Katma Değer Vergisi Genel Tebliğinin yiyecek ve içecek sunulan yerlerde KDV oranını düzenleyen maddesinde değişiklik yapılacağı yönündeki açıklaması, bu işletmelerde KDV'ye zam yapıldığı yönünde anlaşılınca Hazine ve Maliye Bakanlığı bir açıklama yayımlayarak söz konu iddialara açıklık getirdi.

GİB'in tebliği işletmelere uyarı niteliğinde

Bakanlıktan yapılan açıklamada, yiyecek ve içecek satılan yerlerde yüzde 8 olan KDV oranının yüzde 10’a, yüzde 18 olan KDV oranı da yüzde 20’ye Temmuz 2023'te çıkarıldığına dikkat çekilerek, söz konusu KDV oranlarının bazı işletmelerce istismar edildiği ve GİB tarafından yayımlanan yeni tebliği ile buna karşı önlem alındığı aktarıldı.

Bakanlığın açıklamasında şöyle denildi:

"Gıdadaki KDV oranının düşük olması, başka sektörler tarafından istismar ediliyor.

Hazine ve Maliye Bakanlığı, gıdalarda ve yeme içme hizmetinde %8 olan KDV oranını 2022 yılında gıdalar için yüzde 1’e indirdi. O tarihten sonra bu alan suistimal edilmeye başlandı.

Gıdadaki KDV oranının yüzde 1 olması, yeme içme sektöründe KDV oranının yüzde 10 olması nedeniyle yeme içme sektöründe bulunan lokantaların bir kısmı, bu alanı istismar ediyor ve rekabet eşitliğini bozuyor.

Lokanta veya kafelerin et, su, meyve suyu gibi ürünler satılmış göstererek, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplamaları gerekirken sadece gıda malzemesi satıyormuş gibi yüzde 1 KDV oranından fiş veya fatura çıkışı yaptıkları tespit edildi.

41 bin mükellef denetlendi

Hazine ve Maliye Bakanlığı bu konudaki yoklamaları ve denetimleri artırdı ve yaklaşık 41 bin mükellefi KDV oran uyumsuzluğu yönünden denetledi.

Diğer taraftan denetimler sonucunda bazı marketlerin temizlik malzemesi sattıkları halde gıda malzemesi satmış gibi göstermek suretiyle KDV oranını yüzde 20 yerine yüzde 1 olarak hesapladıkları da tespit edildi.

Hazine ve Maliye Bakanlığı, istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla Tebliğ Taslağını internet sitesinde yayınladı.

İstismarın önüne geçilecek

Tebliğ taslağına göre, hizmet sunan lokanta, kafe, pastane gibi işletmeler kendilerinin hazırlayıp sundukları yiyecek ve içecekler ile dışarıdan temin edilerek buralarda sattıkları ürünler için %10 oranında KDV hesaplayacaklar.

Bu işletmelerin telefonla veya internet üzerinden sipariş suretiyle adrese gönderme, gel-al gibi yöntemlerle yaptıkları tüm satışların da aynı mahiyette olduğu açıklanmaktadır.

Öte yandan, yiyecek ve içecek hizmetlerine yönelik işyeri ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh gibi servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları satışlar da bu kapsamda olduğu belirtilmektedir.

Ayrıca Tebliğ Taslağında konu hakkında açıklayıcı örnekler de yer almaktadır."

https://www.ekonomim.com/gundem/lokanta-ve-kafelerde-kdvye-zam-geliyor-haberi-738485

GİB, Yiyecek ve İçecek Hizmeti Sunan Yerlerde KDV Oran Uygulamasına İlişkin KDV Tebliğ Taslağı Yayınladı

Gelir İdaresi Başkanlığınca, yiyecek ve içecek hizmeti sunan yerlerde KDV oran uygulamasına ilişkin "51 Seri No.lu KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Taslağı" hazırlanmıştır.

Bilindiği üzere, KDV oranları, 2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listede yer alan teslim ve hizmetler için %1, (II) sayılı listede yer alan teslim ve hizmetler için %10, bu listelerde yer almayan vergiye tabi işlemler içinse %20 olarak uygulanmaktadır.

Anılan Kararın eki (II) sayılı listenin 24 üncü sırası ise aşağıdaki gibidir.

“24- Gazino, açık hava gazinosu, bar, dans salonu, diskotek, pavyon, taverna, birahane, kokteyl salonu ve benzeri yerler hariç olmak üzere kahvehane, kır kahvesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek yenilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler, lokanta, içkili lokanta, kebapçı ve benzeri yerlerde verilen hizmetler (bu yerlerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı hariç),”

Bu Tebliğ Taslağı ile yukarıdaki 24 üncü sıra kapsamındaki yiyecek ve içecek sunulan yerlerde KDV oran uygulamasına yönelik olarak yeni açıklamalar getirilmektedir.

Buna göre, Katma Değer Vergisi Genel Uygulama Tebliği'nin “Yiyecek ve İçecek Sunulan Yerlerde KDV Oran Uygulaması - Kapsam” başlıklı (III/B-2.4.1) bölümünün dördüncü paragrafından sonra gelmek üzere aşağıdaki paragrafların eklenmesi öngörülmektedir.

“Bu işletmeler prensip olarak hizmet işletmesi mahiyetinde olduklarından buralarda imal edilen veya dışarıdan temin edilen gıda maddelerinin buralarda veya dışarıda tüketilmek üzere müşterilere satışında %10 (alkollü içeceklerde %20) oranında KDV hesaplanır.

Örnek 1: (K) Kahvecisi, kendi hazırladığı kahvelerin yanında (T) işletmesinden temin ettiği keklerin de satışını yapmaktadır. Self-servis olarak hizmet veren işletmeye gelen müşteri sipariş ettiği kahvenin yanında ıslak kek satın almış ve işletmeye ait alanda oturmak yerine siparişlerinin paketlenmesini istemiştir. Ayrıca 100 gr Türk kahvesi çektirmiştir. Kafeterya ruhsatına sahip olan (K)’nın yaptığı bu satışların tamamında %10 oranında KDV hesaplanacaktır.

Bu işletmelerin telefonla veya internet üzerinden sipariş suretiyle adrese gönderme, gel[1]al gibi yöntemlerle yaptıkları tüm satışlar da aynı mahiyettedir.

Örnek 2: (A) Pastanesi, telefonla verilen sipariş üzerine imalathanesinde 8 kişilik doğum günü pastası hazırlamıştır. Müşteri pastanın ev adresine gönderilmesi yerine iş çıkışı pastaneye gelerek pastayı alacağını bildirmiştir. İş çıkışında sipariş pastanın yanında 1 kg kuru pasta ve 2 şişe limonata satın almıştır. Pastane işletme ruhsatına sahip (A)’nın sipariş suretiyle hazırladığı pasta ve yanındaki gıda satışlarında %10 oranında KDV hesaplanacaktır.

Öte yandan, yiyecek ve içecek hizmetlerine yönelik işyeri ruhsatı bulunmadığı halde müşterilerine masa, oturma yeri, tezgâh gibi servis yapılabilen alanlarda yiyecek ve içecek hizmetleri sunanların bu yerlerde yaptıkları satışlar da 2007/13033 sayılı BKK eki (II) sayılı listenin 24 üncü sırası kapsamındadır.

Örnek 3: Sahilde faaliyet gösteren (B) Büfe İşletmesi, yiyecek ve içecek hizmetlerine yönelik işyeri açma ve çalışma ruhsatı bulunmadığı halde büfesinin önüne yerleştirdiği masa ve taburelerde oturan müşterileri ile sahilde bulunan şezlonglarda denize girenlere tost, çay ve meşrubat satışı yapmaktadır. (B) Büfe İşletmesi, fiilen yiyecek ve içecek hizmetleri sunduğundan büfede hazırladığı tost ve çayın yanında dışarıdan hazır temin ettiği gıda maddelerinin satışında %10 oranında KDV hesaplayacaktır.” verginet.net

Söz konusu Tebliğ Taslağına aşağıdaki bağlantı yoluyla ulaşabilirsiniz.

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:51 )

Kurum Kazancının Tespitinde Kanunen Kabul Edilmeyen Giderler Nelerdir?

Ticari kazancın doğru saptanması, gelir ve giderlerinizin hatasız belirlenmesi bakımından, hangi giderlerin gelirden düşüleceği, hangilerini vergi matrahınızın belirlenmesinde gelirden düşülemeyeceğini bilmeniz son derece önemlidir.

Kanunen kabul edilmeyen giderler, vergi matrahının tespitinde gayrisafi kazançtan indirilemeyecek giderlerdir. Yani, ticari kazancın veya kurum kazancının tespitinde vergi kanunlarının indirilmesine müsaade etmedikleri giderler, vergi uygulamasında "Kanunen Kabul Edilmeyen Gider" olarak adlandırılmaktadır.

Kanunen kabul edilmeyen giderler; Vergi Usul Kanunu ve Gelir Vergisi Kanunu'nun “İndirilecek Giderler” ve “Gider Kabul Edilmeyen Ödemeler” başlığı altında açıklanmıştır. Ayrıca, Kurumlar vergisi mükellefleri için yasal düzenlemelere ilaveten Kurumlar Vergisi Kanunu'nda “Diğer İndirimler” ve “Kabul Edilmeyen İndirimler” başlığı altında ilaveler yapılmıştır.

Kurumlar Vergisi Kanunu Uyarınca Kabul Edilmeyen İndirimler,

Aşağıda yer alan giderlerin kurumlar vergisi matrahının tespiti sırasında indirilmesi mümkün değildir:

• Öz sermaye üzerinden ödenen veya hesaplanan faizler,

• Örtülü sermaye üzerinden ödenen veya hesaplanan faiz, kur farkları ve benzeri giderler,

• Transfer fiyatlandırması yoluyla örtülü olarak dağıtılan kazançlar,

• Her ne şekilde ve ne isimle olursa olsun ayrılan yedek akçeler,

• Hesaplanan kurumlar vergisi ile her türlü para cezaları, vergi cezaları, gecikme zamları ve gecikme faizleri,

• Menkul kıymetlerin itibarî değerlerinin altında ihracından doğan zararlar ile bu menkul kıymetlere ilişkin olarak ödenen komisyonlar ve benzeri her türlü giderler,

• İşletmenin esas faaliyet konusu ile ilgili olmayan deniz ve hava taşıtlarına ilişkin giderler ve amortismanlar,

• Sözleşmelerde ceza şartı olarak konulan tazminatlar hariç olmak üzere kurumun kendisinin, ortaklarının, yöneticilerinin ve çalışanlarının suçlarından doğan maddî ve manevî zarar tazminat giderleri,

• Basın yoluyla işlenen fiillerden veya radyo ve televizyon yayınlarından doğacak maddî ve manevî zararlardan dolayı ödenen tazminat giderleri,

• Her türlü alkol ve alkollü içkiler ile tütün ve tütün mamullerine ait ilan ve reklam giderlerinin tamamı,

• Kredi kuruluşları, finansal kuruluşlar, finansal kiralama, faktöring ve finansman şirketleri dışında, kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’unu aşmamak üzere Cumhurbaşkanınca kararlaştırılan kısmı,

• 5651 sayılı İnternet Ortamında Yapılan Yayınların Düzenlenmesi ve Bu Yayınlar Yoluyla İşlenen Suçlarla Mücadele Edilmesi Hakkında Kanunun ek 4 üncü maddesi kapsamında hakkında reklam yasağı uygulananlara verilen reklamların giderleri.

• Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira 26.000 Türk lirasına kadarlık kısmı ile binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının en fazla 690.000 Türk lirasına kadarlık kısmı gider olarak dikkate alınabilir. Belirtilen hadlerin üzerindeki tutarlar kanunen kabul edilmeyen gider olarak dikkate alınmalıdır.

• Faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekilde işletilmesi olanların bu amaçla kullandıkları araçlar hariç olmak üzere, tüm binek otomobillerinin giderlerinin en fazla %70'i gider olarak gösterilebilir. Kalan %30'luk kısım ise kanunen kabul edilmeyen gider kapsamındadır.

Diğer Kanunlar Uyarınca Kabul Edilmeyen Giderler,

• Mükellefler, vergiye tabi işlemleri üzerinden hesapladıkları katma değer vergisi ile indirilecek katma değer vergisini kurumlar vergisi matrahının tespitinde gider olarak indiremezler.

• Ticari maksatla kullanılan uçak ve helikopter ile taşıt kiralama faaliyeti ile uğraşan işletmelerin bu amaçla kiraya verdikleri taşıtlar hariç olmak üzere, Motorlu Taşıtlar Vergisi Kanununun I, I/A ve IV sayılı tarifelerinde yer alan taşıtlardan alınan motorlu taşıtlar vergisi ve cezalar ile gecikme zamları, kurumlar vergisi matrahının tespitinde gider olarak kabul edilemez.

• 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa göre, Kuruma fiilen ödenmeyen prim tutarları kurumlar vergisi matrahının tespitinde gider olarak dikkate alınamaz.

Tüm bunlara ilave olarak şirketiniz için dahi olsa belgeleyemediğiniz tüm harcama ve giderler, kanunen kabul edilmeyen gider olarak dikkate alınması gerekmektedir.

Kurum kazancının tespitinde vergi matrahından indirilecek giderlerin neler olduğunun doğru belirlenmesi büyük bir önem arz etmektedir. Uygulamada mükelleflerin, vergi matrahının belirlenmesi sırasında giderlere ilişkin hatalı işlemler yaptıkları ve bu nedenle vergi incelemelerinde cezalı tarhiyatlar ile karşı karşıya kaldıkları görülmektedir.

Giderler konusunda yapılan hataların önemli bir kısmı bilgi eksikliğinden kaynaklanmaktadır. Ayrıca, ekonomik ve ticari hayattaki gelişmeler nedeniyle bazı konuların vergi kanunları tarafından tam olarak açıklığa kavuşturulmamasından dolayı, vergi idaresi ile yargının konulara farklı yaklaşımları kafaların karışmasına da yol açabilmektedir. Bu nedenle mükelleflerin vergi matrahının tespiti sırasında indirilecek giderler konusunda oldukça dikkatli hareket etmeleri gerekmektedir.

Yeminli Mali Müşavir