Mehmet Özdoğru

Teknoparkta Ar-Ge Projesi Sonucunda Geliştirilen Ürünün, Bölge Dışında Üretilip Satılması veya Yine Bölge Dışında Üretim Faaliyetinde Kullanılması Halinde Teşviklerden Yararlanılabilir Mi?

4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu’na göre bölge içinde gerçekleştirilen Ar-Ge, yazılım faaliyetlerinden elde edilen kazançlar ile gayri maddi hakların satışı, kiralanması ve devrinden elde edilen kazançlar belirli şartların sağlanması halinde gelir veya kurumlar vergisinden istisnadır.

Ancak özelikle belirtmek isteriz ki, kazanç istisnası ile ücret, katma değer vergisi, sgk, damga vergisi gibi diğer teknopark teşvik ve istisnalarının her zaman %100 olarak uygulanmayabileceğini ve bunun için teknopark içinde geliştirilen her bir proje özelinde ayrıca değerlendirilme yapılmasını önermekteyiz.

Bölge içi teknolojik ürün üretimi

4691 sayılı Kanun’un Uygulama Yönetmeliğine göre; şirketler, teknoloji geliştirme bölgesi içinde başarılı olarak sonuçlandırdıkları projeleri sonucunda çıkan teknoloji ürünü yönetici şirketin uygun bulması ve Sanayi ve Teknoloji Bakanlığının izin vermesi şartıyla bölge içinde gerçekleştirebilirler.

Teknolojik ürünün bölge dışında üretimi veya bölge dışında üretim sürecinde kullanılması halinde teşvik uygulaması

Ancak teknoloji geliştirme bölgesi içinde geliştirilen bir Ar-Ge projesi sonucunda ortaya çıkan ürünün, teknoloji geliştirme bölgesi dışında üretilip satılması ya da Ar-Ge projesi neticesinde ortaya çıkan ürününün teknopark dışında üretim sürecinde kullanılması sonucu satılacak üründen elde edilecek kazançlar gelir veya kurumlar vergisi kazanç istisnasının ve fatura satış tutarı ise teknopark katma değer vergisi istisnası kapsamı dışında bulunmaktadır.

Diğer taraftan, şartları varsa bu durumda sınai mülkiyet hakları istisnasından yararlanılabilir.

Güneri GÖZÜAÇIK

MODERN YMM -Yeminli Mali Müşavir, Yönetici Ortak

Yıllara Yaygın İnşaat Ve Onarma İşlerinde Enflasyon Düzeltmesi Yaparken Farklı Geçici Vergilendirme Dönemlerinde Aynı İşle İlgili Hem 178 Hem 358 Hesapla Karşılaşabilirsiniz

Bilindiği üzere, 31.12.2023 tarihli bilançolarda yer alan 170 ve 350 hesaplar enflasyon düzeltmesine tabi tutularak enflasyon farkları "697- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı”nda izlenip, bu hesabının alacak veya borç kalanı vermesi durumuna göre "178- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı" veya "358- Yıllara Yaygın İnşaat Enflasyon Düzeltme Hesabı"na devrederek kapatılmıştı. 2024 yılında ise 31.12.2023 tarihli düzeltilmiş bilançolardan gelen enflasyon farkları dahil 170 ve 350 hesaplar 30.06.2024 tarihli Yİ-ÜFE’nin 31.12.2023 tarihli Yİ-ÜFE’ye bölünmesi suretiyle bulunan taşıma katsayısı ile düzeltme işlemine tabi tutulmuştu. Ayrıca, 1.1-30.06.2024 tarihleri arasında yapılmış hakkedişler 30.06.2024 tarihli Yİ-ÜFE’nin istihkak bedellerinin alındığı aydaki Yİ-ÜFE’ye bölünmesi suretiyle, maliyetler ise 30.06.2024 tarihli Yİ-ÜFE’nin maliyetlerin defterlere kayıt edildiği aydaki Yİ-ÜFE’ye bölünmesi suretiyle bulunan katsayı kullanılarak düzeltme işlemine tabi tutulmuştu.

Şimdi gelelim III. Geçici vergi düzeltme işlemine. 30.09.2024 tarihi itibariyle yıllara yaygın inşaat ve onarma işlerine ilişkin aylık maliyet ve hakkediş tutarlarının enflasyon düzeltmesi şu şekilde yapılacaktır: Eylül 2024 ayına ait Yİ-ÜFE sırasıyla Ocak-Eylül 2024 dönemlerindeki aylar için ayrı ayrı belirlenmiş her bir ayın Yİ-ÜFE’sine bölünmesi sonucunda bulunacak katsayılarla çarpılarak maliyet ve hakkediş tutarlarının düzeltme işlemi gerçekleştirilecektir. Bu şekilde ortaya çıkan enflasyon farkından ilk altı dönemde 170 ve 350 hesaplara ilişkin olarak 697 hesaba gönderilen enflasyon farklarının tenzilinden sonra kalan tutar 697 hesaba kaydedilecek sonrasında kalan bakiye tutar 178 veya 358 hesaba aktarılacaktır. 178 ve 358 hesapların her bir iş bazında takibi şu açıdan önem etmektedir. Örneğin 6 aylık dönemde 178 hesap bakiyesi veren 697 hesap, 9 aylık dönemde 358 hesap bakiyesi verebilmektedir. Neticede matematiksel doğrulama açısından 170 ve 350 hesaplar için 9 aylık dönemde için hesaplanan enflasyon farklarının bakiyeleri ile anılan tutarlardan altı aylık döneme isabet eden enflasyon farklarının tenzilinden sonra ortaya çıkan 178 veya 358 hesaplarda yer alan tutarlaa ilk altı aylık dönem için 178 veya 358 hesaba aktarılan tutarların eklenmesi sonucu bulunacak tutar birbirine eşit olacaktır.

Cumhuriyet Bayramımız Kutlu Olsun ...

Hiç bir gün, o günden güzel olmadı. "Bu Gün Büyük Bayramdır, Kutlu Olsun" Cumhuriyet Bayramımız Kutlu olsun ...

SGK' dan Kıdem Tazminatı Yazısı Alma Şartları Neler?

Kıdem tazminatı nedir?

Kıdem tazminatı öz olarak bir işverene bağlı olarak en az 1 yıl çalışan işçinin, kanunda belirlenen şartlara bağlı olarak iş sözleşmesinin sona ermesi halinde, işçiye çalıştığı süreyle orantılı olarak ödenen toplu paradır.

İşçilerin kıdem tazminatı almaya hak kazanabilmeleri için yerine getirmeleri gereken belli başlı şartlar bulunur.

Yazımızın konusu ile sınırlı olarak, SGK'dan kıdem tazminatına esas belirli bir prim ödeme gün sayısı ve sigortalılık süresini tamamladığına dair yazı alınması halinde, bir işverene bağlı olarak en az 1 yıl çalışan işçiye, işverenlerce kıdem tazminatı ödenmelidir.

Kıdem tazminatı yazısı alma şartları neler?

SGK'dan kıdem tazminatına esas yazı alabilmek için, Mülga 1475 sayılı İş Kanunu'na ve 5510 sayılı kanuna bakmak gerekir.

Mülga 1475 sayılı İş Kanunu'nun halen yürürlükte bulunan 14'üncü maddesinde şu hüküme yer veriliyor:

506 sayılı Kanun'un 60'ıncı maddesinin birinci fıkrasının (A) bendinin (a) ve (b) alt bentlerinde öngörülen yaşlar dışında kalan diğer şartları veya aynı kanunun geçici 81 inci maddesine göre yaşlılık aylığı bağlanması için öngörülen sigortalılık süresini ve prim ödeme gün sayısını tamamlayarak kendi istekleriyle işten ayrılmaları nedeniyle ve /veya feshedilmesi hallerinde işçinin işe başladığı tarihten itibaren hizmet akdinin devamı süresince her geçen tam yıl için işverence işçiye 30 günlük ücreti tutarında kıdem tazminatı ödenir. Bir yıldan artan süreler için de aynı oran üzerinden ödeme yapılır.

Ayrıca atıfta bulunulan 506/60-A-(a) ve (b) bentleri 4447 sayılı kanunla değiştirilmiş ve 5510 sayılı kanunun yürürlüğe girmesiyle, bu hükümler kanunun geçici 9'uncu maddesinin birinci fıkrasında aynen yer alıyor.

506/geçici 81'inci madde ise halen yürürlükte.

Buna göre yaş hariç aşağıdaki koşulları taşıyan sigortalılara kıdem tazminatına esas yazı verilir:

- 8 Eylül 1999 öncesi ilk defa sigortalı olanlara kıdem tazminatı ödenmesi için en az 15 yıldan beri sigortalı olup en az 3 bin 600 gün şartlarının oluşması,

- 9 Eylül 1999 - 30 Nisan 2008 arası ilk defa sigortalı olanlara ise sigortalılık süresi dikkate alınmaksızın 7 bin prim ödeme günü veya 25 yıldan beri sigortalı olup en az 4 bin 500 gün,

- 01 Mayıs 2008'de yürürlüğe giren 5510 sayılı kanunun 28 ve geçici 6'ncı maddesinde belirlenen emeklilik koşullarına istinaden çalışanların yaş ve gün şartlarını doldurması yeterli görülmektedir.

01 Mayıs 2008 tarihi ve sonrasında ilk defa sigortalı olan kişiler için, kademeli olarak geçişe göre;

- 1 Mayıs 2008 - 31 Aralık 2008 arasında sigortalı olanlar için 4600 gün,

- 2009 yılı olanlar için 4 bin 700 gün,

- 2010 olanlar için 4 bin 800 gün

- 2011 olanlar için 4 bin 900 gün

- 2012 olanlar için 5 bin gün

- 2013 olanlar için 5 bin 100 gün

- 2014 olanlar için 5 bin 200 gün

- 2015 olanlar için 5 bin 300 gün

- 1 Ocak 2016'dan itibaren 5 bin 400 gün.

koşullarının yerine gelmesi kaydıyla kıdem tazminatına esas yazı alınabilir.

Nereye müracaat edilir?

Yukarıda saydığımıza şartları sağlayan sigortalılar, kıdem tazminatını alarak işten ayrılmak isterlerse, en son çalıştığı yerin bağlı bulunduğu Sosyal Güvenlik Merkezi'ne giderek müracaatta bulunmalıdır.

Kıdem tazminatına esas yazının verilebilmesi için sigortalının müracaat tarihinde işten ayrılma koşulu aranmamaktadır.

Kurumca gerekli incelemeler yapıldıktan sonra hak ediyorsa kıdem tazminatına esas yazısı verilir.

Sigortalı bu yazıyı 1 ay içinde işverene sunmalıdır.

Yazının işverene sunulması halinde, kıdem tazminatına hak kazanılır.

Kıdem tazminatı nasıl hesaplanır?

Kıdem tazminatı, işçinin iş sözleşmesinin sona erdiği tarihteki brüt ücret üzerinden hesaplanır.

Ancak burada hesaplama yapılırken sadece salt işçinin çıplak ücreti dikkate alınmamalı.

Kıdem tazminatının hesaplanmasında asıl ücrete ek olarak işçiye sağlanan para veya para ile ölçülebilen menfaatler göz önünde tutulmalı.

Örneğin, ikramiye, devamlılık arz eden prim, yakacak yardımı, giyecek yardımı, kira, aydınlatma, servis yardımı, yemek yardımı ve benzeri ödemeler kıdem tazminatı hesabında dikkate alınır.

Hatta İşçiye sağlanan özel sağlık sigortası yardımı ya da hayat sigortası pirim ödemeleri de para ile ölçülebilen menfaatler de para ile ölçülebildiğinden kıdem tazminatı hesabına dahil edilmelidir.

İşçinin bir işverene bağlı olarak çalıştığı her bir yıl için bir aylık brüt ücreti tutarında hesaplama yapılır.

Bir yıldan artan süreler için de yine oranlama yapmak sureti ile ödeme yapılır.

Kıdem tazminatında yapılan hesaplamadan sadece damga vergisi kesilir.

Kıdem tazminatında tavan var…

Kıdem tazminatı ödemelerinde 2024 yılı ikinci fönem (01 Temmuz 2024 ile 31 Aralık 2024 arası) için geçerli alt sınır 20.002,50 TL iken; üst sınır ise 41.828,42 TL olarak belirlenmiştir.

Çalışma ve Sosyal Güvenlik Bakanlığı İş Müfettişi, eski SGK Denetmeni

Eski Tip POS Cihazı Kullanana Ceza Geliyor

Hazine ve Maliye Bakanlığı harekete geçti. Kayıt dışılıkla mücadele için yeni önlemler devreye alınıyor. Yeni nesil ödeme cihazlarına geçilmesine rağmen hala eski tip POS cihazlarını kullananlara ceza geliyor. Yasak seyyar POS cihazlarının her bir tespitinde 20 bin liraya kadar, bu cihazları geri almayan bankalara da 200 bin lira ceza kesilecek.

Hazine ve Maliye Bakanlığı kayıt dışılıkla mücadele için yeni tedbirleri devreye alıyor. Eski tip POS cihazı kullanana ceza kesileceği duyuruldu. POS cihazı ve yazar kasanın birleştiği yeni nesil ödeme kaydedici cihazlara geçilmesine rağmen eski cihazı kullanmaya devam edenlere her tespit için 20 bin, bu cihazları geri almayan bankalara da 200 bin lira ceza kesilecek.

Maliye incelemelerine başladı

Bakanlık, kayıt dışı ekonomiyle mücadele kapsamında perakende satış fişi ve fatura gibi mali belgelerin doğru ve zamanında düzenlenmesi ile kartla ödeme imkanlarının genişletilmesi gibi birçok tedbiri uygulamaya başladı.

Yeni nesil ödeme sistemlerine geçilmişti

Bakanlığın 2013 yılında devreye aldığı uygulamayla perakende işletmelerde banka kartlarıyla ödeme yapılmasına imkan sağlayan seyyar EFT-POS cihazları ile fiş düzenleyen ödeme kaydedici cihazlar birleştirilerek yeni nesil ödeme kaydedici cihazların kullanılması öngörüldü. Böylece, yeni nesil ödeme kaydedici cihazlar üzerinden banka kartları ile yapılan tahsilatlarda slip ve ödeme kaydedici cihaz fişi bütünleşik olarak tek bir belge şeklinde düzenlenmeye başladı.

Seyyar EFT-POS'lar ile yapılan suistimallerin önüne geçilecek

Bu durum, seyyar EFT-POS'lar üzerinden yapılan tahsilatların kayıt dışında kalması, bu cihazlar üzerinden mevzuata aykırı borç para verilmesi ya da fiş veya faturaların satış yapılan kişilerden farklı kişiler adına düzenlenmesi gibi suiistimallerin engellenmesini sağladı.

Dönüşüm süresi 1 Temmuz’da sona ermişti

Uygulamayla bu POS'ların ve eski nesil ödeme kaydedici cihazların bir takvim dahilinde kullanımına son verilmesi ve EFT-POS özellikli yeni nesil ödeme kaydedici cihazların kullanılmaya başlanması planlandı.

Bu dönüşümün tam olarak sağlanamaması üzerine 30 Aralık 2023'te yayımlanan tebliğle, dönüşümün en geç 1 Temmuz 2024'e kadar yapılması kararlaştırıldı. Tebliğle yeni nesil ödeme kaydedici cihazlar üzerinden banka kartlarıyla ödeme kabul edilmesi zorunluluğu da getirildi.

Tahsilatlardaki uygunsuzluk için özel ceza düzenlemesi yapıldı

Öte yandan, kanun değişikliğiyle tahsilatların başkalarının adı veya hesabı kullanılarak yapılması, başkalarına ait ödeme sistemleri ve cihazların kullanılması ile mükelleflere durumlarına uygun cihaz ve sistem verilmemesi gibi hususlara yönelik özel ceza düzenlemeleri de yapıldı.

Bankalara yazı yazıldı, mükelleflere tek tek mektup gönderildi

Bakanlık, seyyar EFT-POS cihazlarının mükellefler tarafından kullanılmaya devam edildiğinin tespiti üzerine harekete geçerek, tüm banka ve ödeme kuruluşlarına yazı yazdı. Yazıda, perakende mal ve hizmet sunan işletmelere geçmişte hatalı olarak verilen seyyar EFT-POS cihazlarının kullanımına son verilmesi, mükelleflerden bu cihazların alınması ve bunlar yerine yeni nesil ödeme kaydedici cihazların ya da güvenli mali uygulama sistemi bulunan cihazların verilmesi talep edildi.

Yapılan kontrollerde perakende mal satan veya hizmet sunan mükelleflerden kullanması yasak olmasına rağmen seyyar EFT-POS cihazı kullandığı tespit edilenlere SMS ve mektup da gönderildi. Bakanlık, bu cihazların kullanımına son verilmesini, banka ya da ödeme kuruluşlarına iade edilmelerini, bu cihazlar yerine yeni nesil ödeme kaydedici ya da güvenli mali uygulama sistemi bulunan cihaz temin edilmesini ve bunlar üzerinden banka kartlarıyla ödeme kabul edilmesini istedi.

Her tespit için 20 bin ceza kesilecek

Bu işlemler neticesinde, her tespit için ayrı ayrı olmak üzere, yasak seyyar EFT-POS cihazlarını kullanmaya devam eden mükelleflerden bilanço esasına göre defter tutanlara 20 bin lira, işletme hesabı esasına göre defter tutanlara 10 bin lira ve bu cihazları mükelleflerden geri almayan banka ve ödeme kuruluşlarına ise 200 bin lira ceza kesilecek.

Ayrıca, yeni nesil ödeme kaydedici cihazlar üzerinden banka kartlarıyla ödeme yapılmasına imkan sağlamayan mükelleflere de yine her bir tespit için ayrı ayrı olacak şekilde 20 bin lira ya da 10 bin lira ceza verilecek.

Bakan Şimşek: Mükellefe de bankalara da ceza kesilecek

Hazine ve Maliye Bakanı Mehmet Şimşek, vergide adaletin sağlanması, kayıt dışında kalan alanların kavranması ve vergiye uyum düzeyinin yükseltilmesi hedefi doğrultusundaki çalışmalara kararlılıkla devam ettiklerini belirtti.

Şimşek, şunları kaydetti:

"Hatalı POS cihazlarının kullanımına son verilmesi, mükelleflerden bu cihazların alınması ve bunlar yerine yeni nesil ödeme kaydedici cihazların verilmesi kayıt dışıyla mücadele açısından önem taşıyor. Bu değişimi yapmayan mükellefler ile banka ve ödeme kuruluşlarına ceza kesilecek. Bakanlığımız, perakende ticaretteki kayıt dışılıkla mücadele konusundaki çalışmalarına kararlıkla ve ara vermeden devam ediyor."

Tamamlayıcı Emeklilik Sisteminde Sona Gelindi

Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan’ın, tamamlayıcı emeklilik ile ilgili, “Bizim böyle bir çalışmamız yok” açıklamasından sonra kimi çevrelerden,‘hani tamamlayıcı emeklilik 2025’in sonunda başlıyordu, hani çalışmalar yapılıyordu; bak işte böyle bir çalışma yokmuş’ yorumları gelmeye başladı.

Asgari Ücret Ne Kadar Olacak?

Ortalama ücret haline gelmiş olan asgari ücret, her yıl bu zamanlar bu yıl ne kadar olacak acaba? diye herkesçe konuşulur hale gelmektedir. Bunun nedeni ise asgari ücretli sayısını tam bilmesek de çok fazla olduğu hususunda hemfikir olmamızdır.

SGK verilerine göre Temmuz 2024 itibariyle sosyal güvenlik destek primi ödeyen çalışanların da eklenmesi sonucunda toplam çalışan sayısı 22.465.723 kişidir. Kaç asgari ücretli var? hususunda ise maalesef tahminden öteye bir bilgimiz bulunmamaktadır.

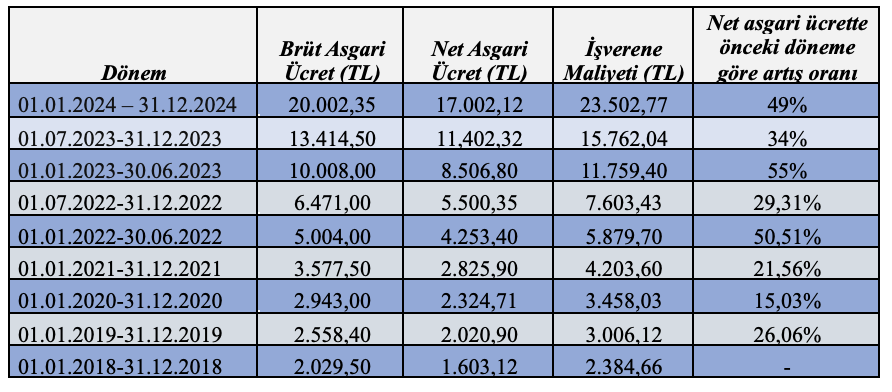

Asgari ücretin son yıllardaki seyri

Aşağıdaki tabloda görüldüğü üzere asgari ücretin değişim seyrine bakıldığında özellikle son iki yılda iki kez arttığını görebilirsiniz. 1 Ocak 2024 itibariyle de net asgari ücret 17 bin 2 liradır. Tablonun dördüncü sütununda ise işverene olan maliyeti de görülmektedir.

Asgari ücretten ne gelir ne de damga vergisi alınmaktadır

1 Ocak 2022 yılından bu yanadır asgari ücret elde eden kişilerin asgari ücreti, gelir ve damga vergisinden istisna edilmiştir. Bu tutardan fazla ücret geliri elde edenlerin ise asgari ücrete kadar olan kısmı istisna edilmiştir. Yani 2024 yılında net 17.002 TL ücret gelirlerinden gelir vergisi alınmamaktadır.

Bu tutardan fazla ücret geliri elde edenler için ise asgari ücreti aşan tutar üzerinden gelir vergisi hesaplanacaktır. Özetle net asgari ücret tutarı gelir vergisinden, brüt asgari ücret tutarı ise damga vergisinden istisnadır.

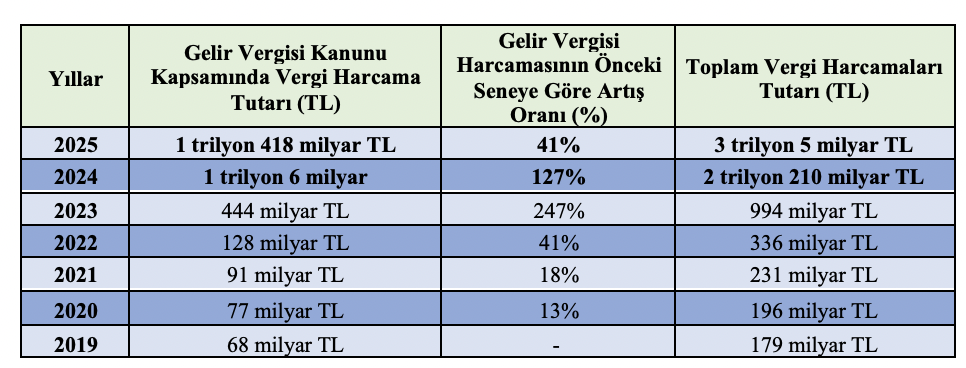

Bu istisnadan dolayı vergi harcaması

Asgari ücret istisnası da dahil olmak üzere her yıl bütçe kanunu yapılırken takip eden üç yılın (bu yıl 2025, 2026 ve 2027 yıllarına ilişkin) vergi harcama[1] tahmin tutarları da bütçe kanunu ekinde yayımlanmaktadır.

Yani vergi harcamaları, her yıl yapılan bütçe kanunu ekinde yer almaktadır. Bunun içinde gelir vergisinde yer alan muafiyet ve istisna hükümleri ile toplamda ne kadarlık bir vergi harcaması olduğu da belirtilmektedir.

Şöyle ki aşağıdaki tabloda gelir vergisi ve toplam vergi harcama tutarları görülmektedir.

Yukarıdaki tabloda da görüldüğü üzere 1 Ocak 2022 tarihinden bu yanadır uygulanan GVK m.23/18 uyarınca asgari ücrete kadar vergi istisnası dolayısıyla gelir vergisine ilişkin vergi harcama oranı ciddi şekilde artış göstermiştir.

Nasıl yani dediğinizi duyar gibiyim, şöyle ki…

Vergi harcaması ile asgari ücret ilişkisi nedir?

Cumhurbaşkanı yardımcısı Cevdet Yılmaz katıldığı hemen hemen tüm programlarda asgari ücret istisnasından dolayı 2024 yılında devletin al(a)madığı namı diğer kayba uğradığı vergi tutarının 590 milyar olduğunu belirtiyor. Bu tutar, sadece asgari ücrete kadar ücretlere uygulanan gelir vergisi istisna mı yoksa bu istisnadan dolayı damga vergisi ile asgari ücreti (ya da asgari ücreti aşan ücretleri) gider yazan gelir ve kurumlar vergisinin aşınmasından dolayı ortaya çıkan toplam kaybı mı kapsıyor? pek bilemedim. Ama sanıyorum Yılmaz, asgari ücrete kadar olan ücretlere uygulanan gelir ve damga vergisi istisnasından dolayı ortaya çıkan kaybı ifade ediyor.

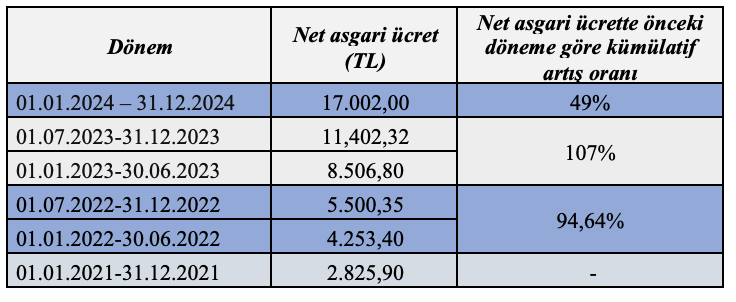

Peki 2022 yılı ve sonraki dönemlerde kümülatif olarak asgari ücret artışı bize bir fikir verecek mi? Gelin birlikte bakalım….

Şöyle ki aşağıdaki tabloda son üç yıldaki artış oranları görülmektedir.

Yukarıdaki tabloda da görüldüğü üzere son iki yılda asgari ücret ara dönemde de artırılmış. Yani 2022 ve 2023 yıllarında Temmuz’da da artış yapılarak iki kez artırılmış.

Asgari ücretin artırılması, Devletin asgari ücretten fazla ücret geliri elde edenlerden daha az gelir ve damga vergisi alması demektir. Asgari ücretin artırılmasının Devlet açısından olumlu yanı sadece asgari ücretlilerden alınan SGK priminin artmasıdır. Asgari ücretten fazla ücret alanlarda SGK primi açısından pek bir değişiklik olmayacaktır.

Devletin gelir ve damga vergisi kaybı ise tüm çalışanlar açısından geçerli olacaktır. Bu nedenle asgari ücret ne kadar yükselirse Hazine o kadar vergi kaybına uğrayacaktır. Bu kritik mevzuyu Maliye kesinlikle gözetecektir. Gözettiğinin kanıtı ise aşağıda da açıklandığı üzere gelir vergisinde uygulanacak istisna (vergi harcaması) tutarıdır.

2025’te asgari ücret ne kadar olacak sorusuna cevap bulalım

Asgari ücret artışı, aynı zamanda Devletin alacağı gelir ve damga vergisinden belli oranda vazgeçmesi anlamındadır.

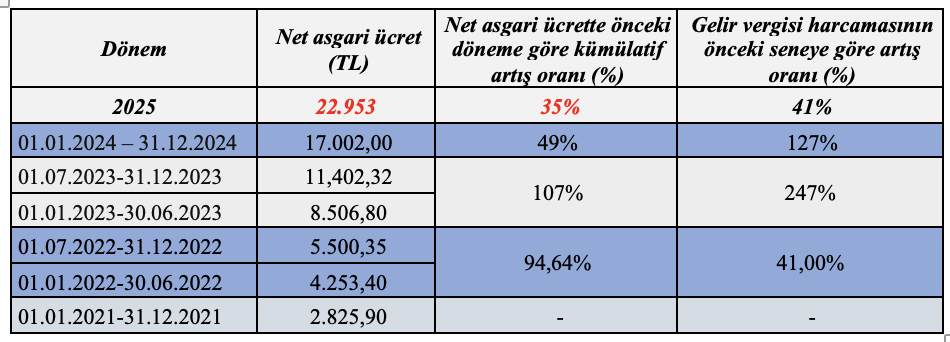

Aşağıdaki tabloda net asgari ücretin önceki döneme göre artışları ile gelir vergisinden dolayı vergi harcamalarının önceki yıla göre artış oranları görülmektedir.

Özellikle son iki yılda asgari ücret artış oranı, gelir vergisi harcama artış oranının altında kalmış durumdadır. 2022’de tersi bir yapının olması ise ara dönemde yapılacak zammın çok tahmin edilememiş olmasındandır diye düşünüyorum.

Gelelim analizimize; 2025 yılı Bütçe Kanun Teklifi ekine göre gelir vergisi istisna/muaf olan madde/bent sayısı 66 adettir. Bu sayı 2024 yılında 64 adet idi. GVK m.17 ile GVK m.22/4 de bu yılki vergi harcama listesine eklendi. 2024 yılı gelir vergisi vergi harcama tutarı 1 trilyon 6 milyar lira; 2025 yılında hedeflenen ise 1 trilyon 418 milyar liradır. Yani artış oranı yaklaşık yüzde 41 kadardır. Bu nedenle 2025 yılı vergi harcama listesinin 2024’e nazaran genişletildiği de göz önüne alındığında ve diğer istisna/muafiyet kalemlerin de benzer oranda artırıldığı varsayımı altında asgari ücretin maksimum yüzde 41’e yakın bir oranda artması söz konusu olabilir. Ancak OVP hedefi ve yaratılmaya çalışılan yüzde 25 artış algısı ile birlikte değerlendirildiğinde artışın yüzde 25 ila yüzde 41 aralığında gerçekleşeceği görülüyor.

Özetle ekim ve kasım enflasyon verileri, Şimşek’in asgari ücrete bakışı ve kamuoyu baskısıyla birlikte değerlendirdiğimde asgari ücret artışının orta noktada bir yerlerde yani yüzde 33-36 bandında gerçekleşeceğini sanıyorum. Hatta daha da spesifik bir tahmin yaparak yüzde 35 artacağını ve net asgari ücretin 22.953 lira olacağını sanıyorum.

Umarım yanılırım ve çok daha yüksek olur.

[1] Vergi harcaması devletin o yıl almaktan vazgeçtiği gelirleri ifade etmek için kullanılır. Vergi harcamaları ile alakalı önceki gün yazdığım bu yazıya bakabilirsiniz.

Prof. Dr. Murat Batı

https://t24.com.tr/yazarlar/murat-bati/asgari-ucret-ne-kadar-olacak,46973

Emeklilik Dilekçesinde Değişiklik Gündemden Çıktı

Emeklilik dilekçesini 2024 yılında verenler ile 2025 yılında verenlere bağlanacak aylık arasında yüzde 30 – 35 oranında fark olacağını dört ay önce gündeme getirdik. Habertürk’te konuyla ilgili peş peşe yazılar yazdık, Habertürk TV’de tüm boyutlarıyla defalarca ele aldık. Emekliliğe hak kazanmış ancak çalışmaya devam eden yüz binlerce kişi, 2024 yılında emeklilik dilekçesi vermezlerse emekli aylıklarının düşeceğinden bu yayınlarla haberdar oldu. Bu sayede tedbir almaya başladılar.

Henüz emekliliğe hak kazanmamış olup çalışmaya devam eden milyonlarca kişi de e-Devlet’te görünen emekli aylıklarının ocak ayından itibaren düşeceğini yayınlarımızla öğrendi.

Çalışma ve Sosyal Güvenlik Bakanlığı, normalde daha uzun süre çalışmayı düşünen çok sayıda kişinin düşüşten etkilenmemek için bu yıl emekli olacağının anlaşılması üzerine, dilekçeyi 2024 yılında verenler ile 2025 yılında verenlerin emekli aylığı arasındaki farkı gidermek üzere ağustos ayında çalışma başlattı. Tabii konunun Çalışma Bakanlığını aşan boyutu bulunuyor. Cumhurbaşkanı Yardımcılığı ile Hazine ve Maliye Bakanlığı başta olmak üzere ilgili başka kurumlar da çalışmaya katıldılar.

Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan 30 Eylül’deki kabine toplantısı sonrası gazetecilerin konuyla ilgili sorusu üzerine, Hazine ve Maliye Bakanlığı ile çalıştıklarını, Cumhurbaşkanı Yardımcısı Cevdet Yılmaz ile de bir araya gelip konuyu görüşeceklerini söyledi.

MALİYE BAKANLIĞI DEĞİŞİKLİK İSTEMEDİ

Bakan Işıkhan, geçen hafta yaptığı açıklamada ise kapıyı kapattı ve emeklilik sistemiyle çok fazla oynamayı düşünmediklerini söyledi. Işıkhan, sisteme Çalışma ve Sosyal Güvenlik Bakanlığı olarak tek başına müdahale edemediklerini, diğer bakanlıkların da bu konuda hassasiyetleri bulunduğunu vurguladı.

Edindiğimiz bilgilere göre, Hazine ve Maliye Bakanlığı, farkı giderici yönde bir değişiklik yapılmasını sıcak karşılamadı. Düşüşten etkilenecek yaklaşık 300 bin kişi olduğu, bunlar içinde 140 bin kamu işçisi bulunduğu belirtiliyor. Emekliliğe hak kazanmış kişi sayısı daha fazla ancak önemli bir kısmının emekli aylığı 12.500 TL’nin altında olduğu için etkilenecek kişiler arasında sayılmıyor.

DÜŞÜŞTEN KİMLER, NASIL KURTULABİLİR?

Gelinen nokta itibarıyla emekli aylığındaki düşüşü önleme konusundaki çalışmalar olumsuz sonuçlanmış görünüyor. Yasal düzenleme için aralık ayının sonuna kadar süre olmakla birlikte, son anda bir sürpriz olmadığı takdirde değişiklik konusu gündemden çıktı.

Emeklilik koşullarını yerine getirmiş veya 31 Aralık 2024 tarihine kadar yerine getirecek özel sektör çalışanları ve BAĞ-KUR’lular ile 14 Ocak 2025 tarihine kadar yerine getirecek kamu çalışanlarının 2024 yılı emeklisi olacak şekilde emeklilik dilekçesi vermeleri halinde düşüşten etkilenmeyecekler. Bunun için 4/a’lı (SSK) özel sektör çalışanları ve BAĞ-KUR’luların emeklilik dilekçelerini en geç 31 Aralık 2024 tarihine kadar vermeleri gerekir. 4/a’lı kamu işçileri ile ücret ve maaşlarını ayın 15’inde alan, ilk defa memurluğa 15 Ekim 2008 sonrası başlayan kamu çalışanlarının ise en geç 14 Ocak 2025 tarihine kadar dilekçe vermesi halinde emekli aylıkları düşmeyecek. Emekli Sandığı’na tabi kamu çalışanları düşüşten etkilenmeyecekler.

KÖK AYLIĞI 12.500 TL’NİN ALTINDA OLANLAR NE YAPMALI?

Henüz emekli olmamış olup kök aylığı 12.500 TL’nin altında olanlar emekli aylığındaki düşüşten bugün için etkilenmeyecekmiş gibi görünüyorlar ancak etkisini ileride hissedecekler.

Bilindiği gibi 12.500 TL olan tutarın artırılması için her defasında kanun değişikliği gerekiyor. Önümüzdeki yıllarda kanun değişikliği yapılmazsa veya değişiklik yapılsa bile artış oranı emekli aylıklarındaki genel artışın altında kalırsa en düşük emekli aylığının bugünkü değeri ileride düşecek.

Emeklilik dilekçesini 2025 yılında verenler ile 2024 yılında verenlerin kök aylıkları arasında yüzde 32 dolayında bir fark olacak. E-Devlet’te şu anda 10.000 TL görünen kök aylığı, dilekçeyi 2024 yılında verenler için geçerlidir. Dilekçeyi 2024 yılında vermeyenlerin kök aylığı 2025 ocak ayında yaklaşık 7.600 TL’ye düşecek. Ellerine geçecek para bu yıl da gelecek yıl da 12.500 TL olacağı için ilk başta kayıp söz konusu olmayacakmış gibi görünüyor. Ancak, ilerleyen yıllarda en düşük emekli aylığı uygulamasına son verilirse veya en düşük emekli aylığı tutarı sabit kalırsa, bu gruptaki vatandaşlar birkaç yıl sonra etkilenmeye başlayacaklar.

EMEKLİLİĞE 2025 YILINDA HAK KAZANANLAR NE YAPACAK?

Emekliliğe 31 Aralık 2024 (kamu çalışanları için 14 Ocak 2025) tarihine kadar hak kazanıp da dilekçesini vermiş olanlar dışındaki herkesin emekli aylığı gelecek yıl düşecek. Şu an sistemde görünen emekli aylığı ile gelecek yıl ocak ayında görünecek emekli aylığı tutarı arasında yüzde 32 fark olacak. Bugün e-Devlet’te 30.000 TL görünen tutar ocak ayında 22.700 TL düzeyine inecek.

Bundan en fazla etkilenecek olanlar emekliliğe 2025 ve 2026 yılı gibi yakın gelecekte hak kazanacak kişiler olacak. Bu kişilerin emekli aylığındaki düşüşten korunmak için hiçbir şansları olmayacak.

HERKES KENDİ HESABINI YAPARAK KARAR VERMELİ

Emekli aylığındaki düşüşten korunmak için dilekçe verilmesi gerektiğini söylüyorum ama yine de herkes kendi hesabını kendisi yapmalı. İstisnai olmakla beraber bazı kişiler için emekli olmamak daha avantajlı olabilir.

Örneğin, yakın zamana kadar düşük ücretli işlerde çalıştığınız veya ücretiniz Sosyal Güvenlik Kurumu’na düşük bildirildiği için emekli aylığınız az olmasına karşın bir süredir prime esas kazancınız 150.000 TL olan tavandan bildiriliyor olabilir. Böyle bir kişi dilekçeyi bu yıl vermezse şu an 30.000 TL olan emekli aylığı ocak ayında 22.700 TL’ye düşecek. Buna karşılık bu kişi tavandan kazanç bildirerek çalışmaya devam ettiği takdirde her yıl emekli aylığı yaklaşık 3000 TL artar. Böylece meydana gelen düşüşü iki yılda telafi ettikten sonra emekli aylığı tekrar artıya geçebilir. Bu nedenle, bu tür özel durumu olanların kendi hesabını yaparak kararını öyle vermesi gerekir.

Ahmet Kıvanç

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.haberturk.com/emeklilik-dilekcesinde-degisiklik-gundemden-cikti-3732371-ekonomi

Asgari Ücret, Diğer Ücretler Ve Emekli Aylıkları

Ülkemizde eski SSK yeni 4/A’ya tabi olarak çalışan sayısı 18.372.784 kişidir. Ancak tamamı gerçek anlamda sigortalı değil yani bu kişiler zorunlu sigortalılık kapsamında değildirler.

Çırak 257.118

Yurtdışı Topluluk 11.404

Tarım (4a-2925) 16.615

Diğer sigortalılar 315.559

Stajyer ve Kursiyerler 981.887 olmak üzere;

Toplam 1.582.583 kişi zorunlu sigortalılık kapsamında değildirler.

Zorunlu sigortalılık kapsamında çalışan sayısı 16.790.201 kişidir. Bu kişiler adına yatırılan primler emekli aylıklarını belirliyor.

Ülkemizde zorunlu sigortalılık kapsamı dışında olanlar asgari ücret üzerinden değerlendiriliyor. Bu kişilerin sayısı 1.582.583 kişi ayrıca zorunlu sigortalı olanların da yaklaşık %50’si asgari ücret ve asgari ücrete çok yakın ücretle çalışan kişilerdir. 8.395.100 kişi yaklaşık asgari ücretle çalışıyor ya da asgari ücretle bildiriliyor, diğer sigortalıları da eklediğimizde 18 milyon 372 bin 784 sigortalının yaklaşık 9 milyon 977.683’ü asgari ücretli ya da asgari ücrete çok yakın ücretle çalışanlardır.

Bu nedenle ülkemizde asgari ücret çok yakından takip ediliyor. Asgari ücret mesleğe giriş ücreti, tecrübe kazanana kadar kısa süreliğine ödenmesi gereken bir ücret olmasına rağmen ülkemizde asgari ücret ortalama bir ücret haline gelmiştir, çalışanların %50’sinden fazlası asgari ücretle çalışmakta. Avrupa’da asgari ücretle çalışma oranı %3-%5’ler civarındadır.

Asgari ücret zammı aynı zamanda diğer ücret artışlarını da çok yakından ilgilendiriyor. Asgari ücret 17.000TL’dir. 2025’de asgari ücretin 21.250- 22.000TL bandında olmasını öngörüyorum.

Asgari ücrete yapılacak zammın maliyetini işveren karşılar, yani devletin kasanından para çıkmaz aksine asgari ücret arttıkça devletin geliri artar.

Asgari ücretin işverene maliyeti 23.502 TL’dir. Asgari ücret belirlenirken maliyeti bir miktar düşürülebilir aradaki fark çalışanın ücretine eklenebilir. Bu durumda oransal artış dışında seyyanen artış yapılmış olur.

Asgari ücretin ortalama bir ücret olduğunu düşündüğünüzde 30.000TL’nin altında bir ücretle yaşamak mümkün değildir.

Yasalarımıza göre asgari ücretin altında maaş olmaz, ancak asgari ücretin üzerinde aylık alanlara asgari ücret zammı kadar zam yapma zorunluğu yoktur, bu nedenle diğer ücretler asgari ücret ile aynı oranda artmıyor, asgari ücretli çalışan sayısı her asgari ücret artışı sonrasında artıyor.

Bizim tartışmamız gerek konu:

Neden bu kadar çok asgari ücretli çalışan var,

Asgari ücretli sayısı nasıl azaltılabilir

Diğer ücretler nasıl attırılabilir

Ortalama ücretleri arttırarak refah seviyesini nasıl yükseltebiliriz,

Asgari ücreti tartışma konusu olmaktan nasıl çıkartılabiliriz.

Örneğin;

Süre belirlenebilir, ilk çalışmaya başladığı günden itibaren altı ay, bir yıl bu süre meslekte tecrübe süresi olabilir bu sürede asgari ücret bir miktar düşük tutulabilir, iş bulma imkanı arttırılır.

Aynı meslekte prim gün sayısı Aynı meslekte prim gün sayısı baz alınarak ücretler belirlenebilir. Yeni işe yeni başlayanla 10 yıl, 15 yıl çalışması olan aynı asgari ücretle çalışamaz.

Kayıt dışı çalışmanın önüne geçilir; Primlerin değeri maaş ve emekli aylığının belirlenmesinde önemli bir faktör olur ise kayıt dışılığın önüne geçilir.

Gerçek maaşlardan bildirim, Bu durumda gerçek maaş üzerinden sigorta bildirimleri yapılır, bu kişiler emekli olduklarında en azından ortalama bir emekli aylığı alabilirler. Aksi halde böyle giderse çalışanlar, çalıştığı sürece yoksul emekli olduğunda daha da yoksul olurlar.

Gelelim Emekli Aylıklarına;

Ülkemizde en son yayınlanan SGK verilerine göre 11 milyon 826 bin 453 emekli var. Dul yetim aylıkları ile birlikte 15 milyon 619 bin 976 dosyada, 16 milyon 437 bin 571 kişiye emekli aylığı ve hak sahibi olarak ölüm aylığı ödeniyor.

Toplam 16 milyon 437 bin 571 kişiye aylık 245 milyar 897 milyon lira ödeme yapılıyor. Yani ülkemizde ortalama emekli aylığı aylık 14.959 TL’dir.Bakan Vedat IŞIKHAN ülkemizde emekliler sadece 12.500TL emekli aylığı almıyor, 50 bin alda var, 60 bin alanda 80 bin alanda var dedi.

Peki oranları kaç! Ülkemizde asgari ücretin üzerinde emekli aylığı alanların oranı %25! Başka bir ifade ile emeklilerin %75’i asgari ücretin altında emekli aylığı alıyor.

Tüm emeklilerin ortalamasını aldığımızda ortalama emekli aylığı 14.959TL!

Emeklilere seyyanen zam yapılmadan, oransal bir enflasyon farkının verilmesinin çokta bir anlamı yok! Çünkü emekli aylıkları alım değerini yitirdi. Emekli aylığı hesaplama sistemi ve TÜİK enflasyonu oranında yapılan artışlar emekli aylıklarının değerini mal ve hizmet fiyatları karşısında koruyamadı.

Ocak ayı geldiğinde memur ve memur emeklilerine %10- 11 SSK ve Bağ-Kur emeklilerine %15-16 arasında yapılacak artışlar yoksulluğu derinlemesine arttır.

Özgür ERDURSUNÇ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/asgari-ucret-diger-ucretler-ve-emekli-ayliklari/751320

Vergi Affı Çıkacak Mı? Ne Zaman Çıkabilir?

Yine yeni af beklentileri dillendiriliyor, zamanlama tahminleri yapılıyor. Genel olarak cevabımız, ödeme kolaylığı anlamına gelen düzenlemeler olabilir ancak yakın gelecekte matrah artırımı, davadan vazgeçme vb düzenleme olmaz şeklinde oldu.

Ancak son günlerde siyasi alandaki gelişmeler çerçevesinde, “umut hakkı” diye yola çıkılırsa bunun bir genel affa dönüşmesi, böylesi bir genel affın kapsamına mali konuların da dahil edilmesi olasılığının göz ardı edilemeyeceğini düşünüyoruz. Bütün bunlara rağmen tavsiyemiz, affa güvenerek hesap yapılmaması yönünde olacaktır.

Af dışında gündemdeki soruları da yanıtlamaya çalıştım.

1 50 milyon altı ciro yapanlar enflasyon düzeltmesi kapsamı dışına çıkarılır mı?

Geçici vergideki ertelemenin yıl sonunda da olacağı gibi bir beklenti var. Şu an bununla ilgili bir gösterge yok. Bizim beklentimiz de olmayacağı yönünde lakin, gerek af beklentileri gerekse erteleme konularında her zaman bir olasılık payı vermek lazım.

2 Yeni vergiler var mı?

Savunma sanayi fonu için kesintiler; bir kısım malların satışına MTV, ÖTV; bir kısım beyanlara dönük ek Damga Vergisi; bir kısım Noter ve Tapu işlemlerinde yeni harçlar getiren torba Kanun taslağı çekildi.

Ancak yeni yılda yeni vergi taslakları önümüze gelmeye devam edecek gibi duruyor.

3 Yatırım dönemi için (enflasyon düzeltmesi nedeniyle oluşan gelirlere) vergi ertelemesi getirildi

Yatırım döneminde, yapılmakta olan yatırımların değerlemesinden kaynaklanan gelirler (enflasyon düzeltmesi nedeniyle oluşan karlar)yatırımın bitirildiği döneme kadar bir fon hesabında bekletilecek, sonrasında(yatırımın aktifleştirildiği yıl ve izleyen dört yıl toplamda) 5 yıl içinde peyderpey gelir olarak matrahta dikkate alınacak.

Beklediği süre içinde yeniden değerlemeye de tabi tutulacak.

Yatırım durdurulur, vazgeçilir, satılır, bu fon tutarı başka bir hesaba nakledilirse ertelenen vergileme o hesap döneminde yapılacaktır.

Tasfiye halindeki işletmeler ve iflas sürecinde olan şirketler ile KİT ler enflasyon düzeltmesi kapsamı dışına çıkarıldı.

4 Hazine ve Maliye Bakanı uyardı!

Geçici vergi beyanlarının incelenmesi neticesinde, suni ve veya usulsüz işlem ve kayıtlarla

-Bilanço aktifindeki varlıkların enflasyon düzeltmesi nedeniyle matrahı artırıcı etki yarattığını gören bir kısım mükelleflerin, geçici vergi-kurumlar vergisi matrahlarını düşürebilmek için, “gerçek”te bir satış olmamasına rağmen, aktiflerini satılmış gibi göstererek(taşıt, arsa, binaları bilanço dışına çıkararak) boşaltıldığı,

-Resmi olmayan sermaye artış kayıtları yapıldığını tespit ettiklerini,

bu mükelleflerin önce izaha davet edilecekleri, akabinde izahları yeterli olmayanların incelemeye sevk edilecekleri uyarısı yapıldı.

Bu değerlendirmeler geçici vergi beyanı veren mükellefler nezdinde yapılan çalışmalardan hareketle yapıldı ise, sene sonunda,2023 ciroları 50 milyonun altında kaldığı için geçici vergi dönemlerinde enflasyon düzeltmesi yapmaları ertelenen 1,5 milyon mükellefin beyanları alındığında gerçek tablo ortaya çıkabilecek gibi görünmektedir.

Anladığımız kadarıyla mükellefler, çok basit bir ifadeyle, “Enflasyon düzeltmesinin büyük-sermayesi güçlü şirketler lehine, sermayesi zayıf, borçlu şirketler aleyhine bir durum oluşturduğu, adeta kendilerinin tuzağa düşürüldükleri, kazancı ve mali gücü daha fazla olanlar daha az vergi öderken, mali gücü zayıf, kazancı az olanlardan daha fazla vergi alınmaya kalkıldığı,” hissi ile tepki geliştirmekteler.

Mükellefler bir yandan incelenirken, bu konudaki düzenlemenin mantığı, neden adaletsiz olmadığı, mali güce uygun olduğu, bu yöntemin amaca uygun elverişli olduğu konusunda ikna çalışmaları da yapılmalıdır.

5 Vergi kaybı sadece verginin peşine düşülerek önlenemez

Israrla vurguladığımız gibi, bu konuda Devletin ciddi tasarruf önlemleri aldığı, uyguladığı gösterilmelidir. Bir vatandaş olarak ben görmediğimi ifade etmek isterim.

Yolsuzlukla, kara para ile, suçla mücadele; cezasızlık, dokunulamayanların olduğu algısı; adalet, güvenlik, eğitim, sağlık sistemine güven konularında kararlı ve hissedilir, gözle görülür adımlar atılmadıkça; topyekün Devletin kendisine bir çeki düzen vermesi sağlanmadıkça, şeffaflık, hesap verilebilirlik ilkeleri ile hareket edilmedikçe vergi konusunda da mucize beklenemez.

Zeki GÜNDÜZ

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/vergi-affi-cikacak-mi-ne-zaman-cikabilir/751312