Mehmet Özdoğru

Türkiye'de Arsa Kooperatifleri (Kuruluş ve işleyiş süreçleri, Avantajları ve Dezavantajları)

Geçtiğimiz haftaki yazımda ülkemizdeki konut yapı kooperatiflerine farklı bir bakış açısı getirmeye çalışmıştım. Şimdi sıra ara ara yıldızı parlayan ve hep bir heves gündeme konu edilen “arsa kooperatifleri”nde.

Türkiye'de arsa kooperatifleri, bireylerin bir araya gelerek ortak ihtiyaçlarını karşılamak amacıyla kurdukları önemli yapı taşlarından biri aslında. Zaman içindeki gözlemlerimizde, bu kooperatiflerin özellikle konut ihtiyacının yoğun olduğu dönemlerde toplu arsa edinimi ve inşaat süreçlerinde büyük rol oynadıklarını da söyleyebiliriz.

Arsa kooperatiflerinin temel amacını, üyelerinin ekonomik gücünü birleştirerek daha uygun maliyetlerle arsa edinmelerine imkan sağlamak ve devamında konut sahibi olmalarını mümkün kılmak şeklinde tanımlayabiliriz. Tüzel kişiliğe sahip bu yapılar aynı zamanda toplumsal dayanışmayı güçlendirmeyi ve üyelerinin sosyal ve ekonomik refahını artırmayı hedeflerler.

Kuruluş ve işleyiş süreçleri

Bir arsa kooperatifinin kuruluşu, üyelerin bir araya gelerek kooperatif sözleşmesini imzalamasıyla başlar. Bu süreçte, kooperatifin amacı, faaliyet alanı, üye sayısı ve sermaye yapısı belirlenir. Kooperatif, tüzel kişilik kazandıktan sonra, arsa alımı ve diğer faaliyetlerine başlar. Üyeler, belirli bir aidat ödeyerek kooperatife katılır ve arsa ya da konut edinimi sürecine dahil olur.

Kooperatifin yönetimi, genel kurul ve yönetim kurulu tarafından yürütülür. Genel kurul, kooperatifin en yetkili organı olup, önemli kararları alırken, yönetim kurulu ise günlük işleyişi sağlar. Aslında işleyiş yapısı ne kadar da arsa yatırımı yapan gayrimenkul yatırım fonlarına benziyor, öyle değil mi?

Arsa kooperatiflerinin avantajları ve dezavantajları

Sistemli çalışan ve denetlenmekten kaçınmayan arsa kooperatiflerinin birçok avantajı bulunmaktadır. İlk olarak, bireylerin tek başlarına karşılayamayacağı yüksek arsa maliyetleri, kooperatif sayesinde daha düşük maliyetlerle elde edilebilir. Ayrıca, kooperatifler, üyelerine toplu alım avantajı sağlayarak, piyasa fiyatlarının altında arsa sahibi olma imkanı sunar. Kooperatif üyeleri, sosyal bir dayanışma içinde hareket ederek, ekonomik gücünü birleştirir ve ortak amaçlara daha hızlı ulaşır.

Ancak, arsa kooperatiflerinin dezavantajları da bulunmaktadır. Özellikle yönetim sorunları, üyeler arasında anlaşmazlıklara yol açabilir ve bu durum, kooperatifin işleyişini olumsuz etkileyebilir. Ayrıca, bazı durumlarda projelerin tamamlanması uzun sürebilir ve bu da üyelerin beklentilerini karşılamada gecikmelere neden olabilir. Yolsuzluk ve suistimaller de kooperatiflerin başarısını olumsuz etkileyen diğer faktörlerdir.

Türkiye'de birçok başarılı arsa kooperatifi örneği bulunmaktadır. Özellikle büyük şehirlerde kurulan ve binlerce üyesine arsa sahibi olma imkanı sunan kooperatifler, başarılı projelere imza atmıştır. Ancak, başarısız olan projeler de mevcuttur. Bu projelerde, genellikle yönetim sorunları, finansal yetersizlikler ve hukuki problemler baş göstermiştir. Bu tür örnekler, kooperatiflerin daha dikkatli ve planlı bir şekilde yönetilmesi gerektiğini göstermektedir.

Demek ki mevcuttaki arsa kooperatiflerinin gayrimenkul yatırım fonlarında olduğu gibi SPK denetimi ve gözetimine, bağımsız denetime, değerlemeye, risk raporlamasına ve likidite kabiliyetine sahip olması şart görünüyor.

Sonuç…

Günümüzde Türkiye'de birçok arsa kooperatifi faaliyet göstermektedir. Bu kooperatifler, genellikle toplu konut projeleriyle dikkat çekmektedir. Ancak, kooperatiflerin karşılaştığı bazı zorluklar da bulunmaktadır. Özellikle finansman sıkıntıları, yasal düzenlemelerin karmaşıklığı ve üyeler arasındaki anlaşmazlıklar, kooperatiflerin işleyişini zorlaştırmaktadır. Türkiye'de arsa kooperatifleri, konut sorununun çözümünde önemli bir araç olmuştur.

Bu kooperatifler, bireylerin ekonomik gücünü birleştirerek, daha uygun maliyetlerle arsa sahibi olmalarını sağlamaktadır. Ancak, kooperatiflerin başarısı, yönetim, finansman ve üyeler arasındaki işbirliğine bağlıdır. Gelecekte, arsa kooperatiflerinin daha etkin ve sürdürülebilir hale gelmesi için yenilikçi yaklaşımlar ve güçlü bir yasal çerçeve şarttır.

Bu doğrultuda, politika yapıcılar, kooperatif üyeleri ve diğer paydaşların işbirliği içinde çalışması büyük önem taşımaktadır. Aslında arsa kooperatiflerinin zamanla gayrimenkul yatırım fonu yapısına dönüşmeleri gerekmektedir.

Prof. Dr. Ali HEPŞEN

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/turkiyede-arsa-kooperatifleri/761532

Vergi Borçları Taksitlendirilebilir Mi?

Vergi borçlarının vadesinde ödenmesi esas olmakla birlikte, ekonomik güçlükler nedeniyle zaman zaman bu borçlar vadesinde ödenememekte, bundan dolayı da vergi daireleri tarafından borçlular hakkında cebri takip işlemleri yapılmaktadır.

Mükelleflerin zor durumda olmaları nedeniyle vergi borçlarını ödeyememeleri halinde 6183 Sayılı Amme Alacakları Kanununun 48. Maddesinde “Tecil” müessesesi düzenlenmiştir.

Buna göre, kamu borcunun vadesinde ödenmesi veya haczin uygulanması veya haczolunmuş malların paraya çevrilmesi borçluyu çok zor duruma düşürecekse, borçlu tarafından yazı ile istenmiş ve teminat gösterilmiş olmak şartıyla, alacaklı kamu idaresince veya yetkili kılacağı makamlarca; kamu alacağı 36 ayı geçmemek üzere faiz alınarak tecil edilebilecektir.

Taksitlendirme kapsamına giren vergiler

6183 sayılı kanun kapsamında, taksitlendirme kapsamına giren vergiler:

Kurumlar Vergisi, Gelir Vergisi, Katma Değer Vergisi, Motorlu Taşıtlar Vergisi, Stopaj Gelir Vergisi, İkmalen Tarhiyata Dayalı Tapu Harçları, Vergi Cezası, Para Cezası, Gecikme Zammı gibi vergi cezalar taksitlendirme kapsamına girmektedir.

Yazılı başvuru yapılmalıdır

Kamu borcunun 6183 Sayılı Kanun kapsamında taksitlendirilebilmesi için;

1-Yazılı başvuru yapılmalıdır.

2-Çok zor durum halinin varlığı şart.

3-Teminat gösterilmelidir.

Vergi borçlarının tecil edilebilmesi için, borçlu tarafından yazılı başvuru yapılmalıdır. Bu başvuru, “Tecil ve Taksitlendirme Talep Formu” ile yapılır. Ayrıca kanunda borçlunun zor durumda olma şartı yer almaktadır. Zor durum tespiti “Likidite Oranı” ile yapılmaktadır. Son olarak tecil işlemi yapılabilmesi için “teminat” gösterilmesi gerekmektedir. Tecil talep edilen borçların toplamı 50.000 lirayı geçmemesi halinde teminat aranmaz. Bu tutarın üzerindeki borçların tecilinde zorunlu teminat tutarı 50.000 lirayı aşan borcun yarısıdır.

Taksitlendirmenin kabulü idarenin takdirine bağlı

Tecil talebinin kabulü zorunlu olmayıp, bu talebi kabul edip etmemek idarenin takdirine bağlıdır. Eğer alacaklı amme idareleri tarafından icra takibine başlanılması veya icra işlemine devam ettirme halinin borçluyu çok zor duruma düşüreceği öngörülürse amme alacağı tecil edilir, aksi halde tecil talebi kabul edilmez.

Taksitlendirme yetkisi

Vergi borçlarında tecil ve taksitlendirme yetkisi belirlenen limitler dahilinde Defterdar ve Vergi Dairesi Müdürlerine tanınmış olup limiti aşan başvurular ilgili iç genelgeler dikkate alınarak Gelir İdaresi Başkanlığına intikal ettirilecektir. İl Özel İdareleri alacakları için Valiler, Belediye alacaklarında Belediye Başkanları tecile yetkilidir.

Borcu yoktur yazısı

Tahsilat Genel Tebliğinde “tecil edilen borç tutarının yüzde 10’u ödenmedikçe ilgili tahsil dairesine borcu bulunmadığını gösteren yazının verilmemesi” tecil şartı olarak belirlendiğinden dolayı tecil talebinde bulunan borçluların borcun % 10 unu ödemeleri halinde borcu yoktur yazısı alabileceklerdir.

Tecil faizi ve hesaplama usulü

Tecil faizi oranı yıllık yüzde 48 olarak uygulanmaktadır. Tecil faizi; basit faiz usulü uygulanarak başvuru tarihinden ödeme tarihine kadar geçen günler için hesaplanır.

Tecil Faizi = (Taksit Tutarı x Yıllık Tecil Faizi Oranı x Gün Sayısı) / 36.000 formülü ile hesaplanır.

Şartlara uyulmaması hali

Tecil şartlarına uyulmaması, taksitlerin tecil faiziyle birlikte ödenmemesi halinde, tecil geçersiz olur. Teminat paraya çevrilir ve vergi dairesi tahsil işlemlerini başlatır.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/vergi-borclari-taksitlendirilebilir-mi/761547

İş Sağlığı ve Güvenliği Yasası’nda Değişiklik! Aylık Ceza 88 bin 663 TL’den Başlıyor

Bugün ki yazıma aman ha dikkat edin, çok büyük cezalarla karşı karşıya kalabilirsiniz diyerek başlıyorum.

Yanında işçi çalıştıran tüm işletmeler, bakkal, manav, terzi, tamiratçı gibi aklınıza hangi iş geliyor ise bu işyerlerinde yanında bir kişi çalıştıranlar dikkat edin! Aylık 88.663TL ceza yiyebilirsiniz.

1 Ocak 2025 tarihi itibariyle 6331 Sayılı İş Sağlığı Ve Güvenliği Kanunun 6.maddesi kapsamında sağlanan iş sağlığı ve güvenliği hizmetlerini yerine getirme yükümlüğü, kamu kurumları ile 50’den az çalışanı olan (1 kişi dahi olsa) ve az tehlikeli sınıftaki iş yerleri için de yürürlüğe girmiştir.

İş Sağlığı ve Güvenliği Kanunu 2013 yılında yürürlüğe girerek tüm çalışanları kapsama aldı. Ancak devlet kurumları ve 50’den az çalışanı olan az tehlikeli işyerlerinde iş güvenliği uzmanı ile iş yeri hekimi görevlendirme zorunluluğu 5 defa ertelenerek 2025 yılına, yani 12 yıl ötelenmişti.

1/1/2025 itibariyle ertelemeler son bularak Avrupa Birliği normları çerçevesinde 50’den az çalışanı olan (1 kişi dahi) işyerleri için kanun devreye girmiştir.

Küçük esnaflar dahil olmak üzere yanında 1 kişi çalıştırıyorsanız, işyeri hekimi ve iş güvenliği uzmanı görevlendirmek zorundasınız!

6331 Sayılı İş Sağlığı ve Güvenliği Kanunu 30 Haziran 2012’de çıktığında, tüm işyerlerini kapsadığı ancak kamu kurumları ile 50’den az çalışanı olan ve az tehlikeli sınıfta yer alan iş yerleri için ‘’işyeri hekimi ve iş güvenliği uzmanı’’ görevlendirilmesinin kapsamı defalarca uzatıldı. 1/1/2025 itibariyle her hangi bir süre uzatması yapılmadı.

Ülkemizde tehlikeli ve çok tehlikeli sınıfta yer alan işletmelerin almış olduğu iş güvenliği uzmanı ve işyeri hekimi görevlendirmesini hizmetini artık yanında işçi çalıştıran tüm işletmelerin alması gerekiyor.

Bu konuda is sağlığı güvenliği firmaları ile anlaşmayan işletmelere uygulanacak minimum ceza aylık 88 bin 663 TL olacak.

-50’den az çalışanı olan ve az tehlikeli sınıftaki işyerleri ve işverenler bu yükümlülüğü

-Aşağıdaki yöntemlerle yerine getirebilirler.

-Çalışanları arasında uygun nitelikte personel görevlendirmesi yapmak,

-Gerekli belgeye sahip olması halinde kendisi üstlenmek,

-Bakanlıkça yetkilendirilmiş OSGB veya ÇASMER’lerden (Çalışan Sağlığı Birimi) hizmet almak.

Özgür ERDURSUN

This email address is being protected from spambots. You need JavaScript enabled to view it.

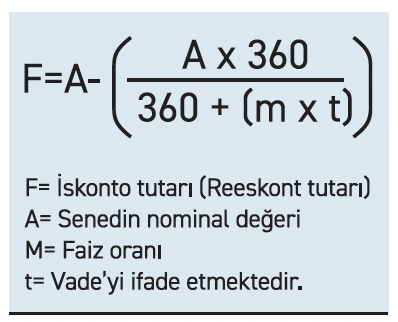

Alacak Ve Borç Senetleri Reeskontunda Uygulanacak Faiz Oranı Değişti

Bilindiği üzere, vergi yasaları açısından iktisadi işletmelerde kazanç tespit edilirken, Vergi Usul Kanunu'nun 281 ve 285. maddeleri hükümleri uyarınca, değerleme günü itibariyle vadesi gelmemiş olan senede bağlı alacak ve borçlar reeskonta tabi tutularak değerleme gününün kıymetine irca olunabilmektedir. Alacak senetleri için reeskont ayrılması, reeskont tutarı kadar gider kaydı, borç senetleri için reeskont ayrılması ise reeskont tutarı kadar gelir kaydı yapılması anlamına gelmektedir. Alacak senetleri için reeskont ayrılması zorunlu olmayıp, ihtiyaridir. Başka bir deyişle; istenirse ayrılabilir, istenmezse ayrılmaz. Ancak alacak senetleri için reeskont ayrılması tercih edilirse, borç senetleri için de reeskont ayrılması zorunludur.

Öte yandan, banka ve bankerler ile sigorta şirketleri açısından reeskont ayrılması zorunludur. Bunlar reeskont hesaplamalarında ya Türkiye Cumhuriyet Merkez Bankası’nın resmi iskonto oranını ya da kendi muamellerinde uyguladıkları faiz oranını kullanacaklardır.

Banka ve bankerler ile sigorta şirketleri dışında kalanlarda ise, eğer senetler üzerinde faiz oranı belirtilmişse bu oran, belirtilmemişse T.C. Merkez Bankası’nın resmi iskonto oranı eskont hesaplamalarına esas alınmaktadır. Senette faiz oranı belirtilmemişse, 238 seri no.lu Vergi Usul Kanunu Genel Tebliği'nde belirtildiği üzere; söz konusu hesaplamada esas alınması gereken faiz oranı, T.C.Merkez Bankası’nca kısa vadeli reeskont işlemlerinde uygulanan faiz oranı değil, kısa vadeli avans işlemlerinde uygulanan faiz oranı olmalı ve senedin değerleme günündeki kıymeti belirlenirken iç iskonto yöntemi uygulanmalıdır.

Öte yandan, 30 Nisan 2013 tarihinde yayımlanan 64 Seri Nolu VUK Sirküleri ile ileri düzenleme tarihli çeklerin değerleme gününde vadesi gelmemiş senede bağlı alacak ve borçlar için uygulanması öngörülen reeskont uygulamasından yararlanmasının mümkün bulunduğu açıklanmıştır. Dolayısıyla ileri düzenleme tarihi taşıyan (vadeli) çekler reeskonta tabi tutularak değerleme günü kıymetine irca olunabilir.

Hesap dönemi sonu itibariyle senede bağlı borç ve alacakların değerleme gününde haiz olacakları değerleri ve reeskont tutarı şu formüle göre bulunacaktır:

28 Aralık 2024 tarihli Resmi Gazete’de yayımlanan “Reeskont ve Avans İşlemlerinde Uygulanacak Faiz Oranlarının Tespiti” Tebliğine göre, vadesine en çok 3 ay kalan senetler karşılığında yapılacak reeskont işlemlerinde uygulanacak iskonto faiz oranı yıllık yüzde 48,25; avans işlemlerinde uygulanacak faiz oranı ise yıllık yüzde 49,25 olarak tespit edilmiştir. Buna göre, 28 Aralık 2024 tarihinden sonra sona erecek hesap dönemlerine ilişkin (bu anlamda 31.12.2024 tarihinde sona erecek hesap dönemlerine ilişkin) gelir ve kurumlar vergisi matrahlarının tespitinde alacak ve borç senetleri reeskontunun hesaplanmasında faiz oranı olarak yıllık yüzde 49,25 oranının alınması gerekmektedir. (238 Sayılı VUK Genel Tebliğine göre, reeskont işlemleri sırasında iç iskonto yöntemi uygulanmalıdır).

Döviz üzerinden bir bedelle düzenlenmiş senetlerde reeskont hesaplaması dövizli bedel üzerinden yapılmalı, reeskont tutarı hesaplandıktan sonra Maliye Bakanlığı’nca belirlenen değerleme kuru üzerinden reeskont tutarının TL’ye çevrilme işlemi yapılmalıdır. Senet üzerinde herhangi bir faiz oranı yer almaması halinde değerleme gününde geçerli olan Londra Bankalar Arası Faiz Oranı (LİBOR) esas alınacaktır.

SGK Primlerinde 5 Puanlık İndirim 4 Puana İndirildi

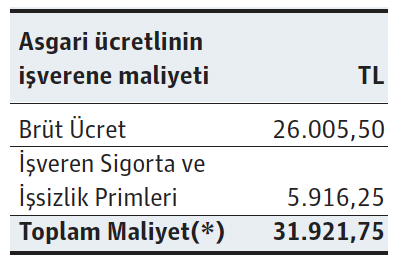

9 Ocak 2025 tarihli Ekonomi Gazetesinde yayımlanan “Asgari Ücret, Sigorta Primleri Alt ve Üst Sınırları” başlıklı yazımızda aşağıdaki açıklama yer almıştı:

“Bir asgari ücretlinin işverene maliyeti ise 2025 yılı boyunca, aylık 31.921,75 TL olmaktadır. Şöyle ki;

(*)Aylık prim ve hizmet belgelerini Sosyal Güvenlik Kurumu’na düzenli olarak verip, primlerini de düzenli olarak ödeyen ve borcu olmayan işverenler 5 puanlık sigorta primi indiriminden yararlanabilmekteydiler. Ancak, TBMM’inde görüşülmekte olan Yasa değişikliği teklifinde 5 puanlık primin 4 puana indirilmesi, ancak işverenlerin imalat sektöründe faaliyet göstermesi halinde anılan indirimin 31/12/2026 tarihine kadar 5 puan olarak uygulanması öngörülmektedir. Dolayısı ile;

- İmalat sektöründe faaliyet gösterenlerde işveren sigorta primleri %20,75 yerine %15,75 olarak uygulanacak. ,

- Bunun dışındakilerde ise %16,75 oranında uygulanacak.

Söz konusu indirim dikkate alındığında, asgari ücretin işverene maliyeti aylık

- İmalat sektöründe faaliyet gösterenlerde 30.621,48 TL

- Diğerlerinde 30.881,53 TL olacaktır.”

Anılan açıklamamızda geçen yasa değişikliği, 7538 sayılı kanun olarak aynen yasalaşmış ve 15 Ocak 2025 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir.

Dolayısıyla, aylık prim ve hizmet belgelerini Sosyal Güvenlik Kurumu’na düzenli olarak verip, primlerini de düzenli olarak ödeyen ve borcu olmayan işverenlerden;

- İmalat sektöründe faaliyet gösterenlerde işveren sigorta primleri 31/12/2026 tarihine kadar %20,75 yerine %15,75 olarak,

-Bunun dışındakilerde ise 1 Şubat 2025 tarihinden itibaren %16,75 olarak uygulanacak olup, söz konusu indirim dikkate alındığında, asgari ücretin işverene maliyeti aylık

- İmalat sektöründe faaliyet gösterenlerde 30.621,48 TL

- Diğerlerinde 30.881,53 TL olacaktır.

2025 Ocak ayında ise 5 puanlık indirim uygulanmaya devam edecektir.

Akif AKARCA / Dr.Mehmet ŞAFAK

GİB, Şube İş Yeri Açılış/Kapanış – Faaliyet Konusu Değişikliği Bildirimleri Hakkında Duyuru Yayımladı

Şube İş Yeri Açılış/Kapanış, Faaliyet Konusu Değişikliği Bildirimleri ve Muhtasar ve Prim Hizmet Beyannamesi Gelir Stopaj Mükellefiyeti Açılış Dilekçesi Hizmetlerinin Dijital Vergi Dairesinde Kullanıma Açılması Hakkında Duyuru

İnteraktif Vergi Dairesinde yer alan aşağıdaki hizmetler 21.01.2025 tarihinden itibaren Dijital Vergi Dairesine taşınmıştır.

— Şube İş Yeri Açılış Bildirimi

— Şube İş Yeri Kapanış Bildirimi

— Faaliyet Konusu Değişikliği Bildirimi

— Muhtasar ve Prim Hizmet Beyannamesi Gelir Stopaj Mükellefiyeti Açılış Dilekçesi

Dijital Vergi Dairesine giriş yaptıktan sonra bildirimlerinizi Bildirim/Yeni Bildirim Oluştur, dilekçelerinizi Dilekçelerim/Yeni Dilekçe Oluştur menüsü aracılığıyla elektronik ortamda ilgili birime iletebilirsiniz.

Duyurulur.

Kaynak: GİB

SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU KAPSAMINDA ZAMANAŞIMI SÜRELERİ

➡️ Zamanaşımı, hukuki süreçlerde bir hakkın belirli bir süre zarfında kullanılmaması durumunda, bu hakkın kullanılamaz hale gelmesi anlamına gelir. Aynı şekilde, bir alacağın kanunda tanımlı süreler içerisinde tahsil edilememesi halinde, bu alacak artık talep edilemez hale gelir.

➡️ Zamanaşımına uğrayan borç, tüm sonuçlarıyla ortadan kalkmaz; yalnızca talep edilemez hale gelir. Bu sebeple, zamanaşımına uğrayan bir borca karşılık ödeme yapılırsa, bu ödeme geçerli sayılır. Bununla birlikte, zamanaşımına uğramış bir borç için talep hakkı devam edebilir; ancak borcun muhatabı tarafından ödememe def’i (zamanaşımı def’i) ileri sürülebilir, yani borcun zamanaşımına uğradığı belirtilerek ödeme yükümlülüğünden kurtulunabilir.

➡️ Bu kapsamda, Kuruma zamanaşımından sonra yapılan ödemeler kabul edilir, ancak prim ödenmeyen süreler sigortalılık süresinden sayılmaz.

➡️ Zamanaşımına uğramış bir borca karşılık açılan davada hâkim, borcun zamanaşımına uğradığını re’sen dikkate alamaz. Yani borcun zamanaşımına uğradığını davalı tarafın ileri sürmesi gerekir.

Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Kapsamında Zamanaşımı Süreleri Tablosu İçin Tıklayınız

Sigorta Acenteleri Yönetmeliğinde Değişiklik Yapıldı

22 Ocak 2025 Tarihli Resmi Gazete

Sayı : 32790

Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumundan:

SİGORTA ACENTELERİ YÖNETMELİĞİNDE DEĞİŞİKLİK

YAPILMASINA DAİR YÖNETMELİK

MADDE 1- 22/4/2014 tarihli ve 28980 sayılı Resmî Gazete’de yayımlanan Sigorta Acenteleri Yönetmeliğinin 3 üncü maddesinin birinci fıkrasının (e) bendi yürürlükten kaldırılmış, aynı fıkranın (j) bendinde yer alan “Müsteşarlıkça” ibaresi “Kurumca” şeklinde değiştirilmiş ve aynı fıkraya aşağıdaki bentler eklenmiştir.

“k) Kurul: Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurulunu,

l) Kurum: Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumunu,”

MADDE 2- Aynı Yönetmeliğin 6 ncı maddesinin ikinci fıkrasında yer alan “unvanının” ibaresi “ünvanının” şeklinde değiştirilmiş ve aynı maddeye aşağıdaki fıkralar eklenmiştir.

“(4) Bireysel emeklilik aracısı ünvanına sahip kişilerin teknik personel olmak için ikinci fıkranın (ç) bendinde belirtilen yeterlilik sınavını kazanmaları ve Ek-1’de yer alan mesleki deneyim sürelerini tamamlamaları gerekir.

(5) Teknik personel olmak için gereken asgari mesleki deneyim süresinin hesabında, bireysel emeklilik aracılığında geçirilen süreler dikkate alınır.”

MADDE 3- Aynı Yönetmeliğin 7 nci maddesinin birinci fıkrasında yer alan “müdür,” ibaresinden sonra gelmek üzere “şube müdürü,” ibaresi eklenmiş ve aynı maddenin ikinci fıkrasında yer alan “ve müdürlerde” ibaresi “, müdür ve şube müdürlerinde” şeklinde değiştirilmiştir.

MADDE 4- Aynı Yönetmeliğin 9 uncu maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 9- (1) Tüzel kişi acentelerin şirket türüne göre Ticaret Bakanlığınca belirlenen tutardan az olmamak kaydıyla sahip olacakları asgari ödenmiş sermaye miktarı 3.250.000 TL’dir.

(2) Şube açarak teşkilatlanacak acentelerin merkez için en az 4.000.000 TL ve her bir şube için en az 325.000 TL sermayeye sahip olmaları gerekir. Şube açmaksızın sadece mesafeli satış yapmak isteyenler için ise asgari sermaye 4.000.000 TL’dir.

(3) Gerçek kişilerin beyan edecekleri mal varlıkları, tüzel kişi acenteler için aranılan asgari ödenmiş sermayeden az olamaz.

(4) Şube açarak teşkilatlanan veya mesafeli satış yapan acenteler, yılsonları itibarıyla satışına aracılık ettikleri prim tutarının en az %4’ü kadar özkaynağa sahip olmak zorundadır. Bu tutar, her durumda 4.000.000 TL’den az olamaz. Bu hesaplama, yılsonları itibarıyla yapılır. İlave sermaye ihtiyacının ortaya çıkması halinde, eksik kalan sermaye en geç ilgili yılın Haziran ayı sonuna kadar tamamlanır.

(5) Asgari ödenmiş sermaye ile beyan edilecek malvarlıklarının en az %50’sinin nakit, mevduat ya da Devlet iç borçlanma senedi gibi nakde kolay dönüşebilir yatırım araçlarından oluşması gerekir.”

MADDE 5- Aynı Yönetmeliğin 10 uncu maddesinin birinci fıkrasında yer alan “Müsteşarlıktan” ibaresi “Kurumdan” şeklinde, aynı maddenin üçüncü fıkrası aşağıdaki şekilde ve aynı maddenin dördüncü fıkrasında yer alan “Müsteşarlığın” ibaresi “Kurumun” şeklinde değiştirilmiştir.

“(3) Belgeleri tamamlanmış olan acentelerin başvuruları TOBB tarafından değerlendirilerek elektronik ortamda Kurum onayına sunulur. Kurumca durumu uygun görülenler Levhaya kaydedilmek üzere TOBB’a bildirilir. Bu bildirim, bildirime konu acenteler bakımından uygunluk belgesi niteliğindedir. Uygunluk belgesi alan acenteler, Levhaya kayıt olmak için en geç altı ay içinde TOBB’a başvuruda bulunur.”

MADDE 6- Aynı Yönetmeliğin 12 nci maddesi başlığı ile birlikte aşağıdaki şekilde değiştirilmiştir.

“Ünvan

MADDE 12- (1) Acente ünvanlarında “sigorta aracılığı” veya “sigorta acenteliği” ifadelerinden birisi kullanılır. Acenteler, mevzuata aykırı olmamak şartıyla ünvanlarında ilave ifadeler de kullanabilir.”

MADDE 7- Aynı Yönetmeliğin 13 üncü maddesinin birinci fıkrasında yer alan “aracılılık” ibaresi “aracılık” şeklinde değiştirilmiştir.

MADDE 8- Aynı Yönetmeliğin 13/A maddesinin birinci fıkrasında yer alan “unvan;” ibaresi “ünvan;” şeklinde, “sürekli eğitim;” ibaresi “yenileme eğitimi;” şeklinde ve aynı maddenin ikinci fıkrasında yer alan “Müsteşarlık,” ibaresi “Kurum,” şeklinde değiştirilmiştir.

MADDE 9- Aynı Yönetmeliğin 17 nci maddesinin üçüncü fıkrasında yer alan “unvanı,” ibaresi “ünvanı,” şeklinde, dördüncü ve beşinci fıkralarında yer alan “Müsteşarlıkça” ibareleri “Kurumca” şeklinde değiştirilmiş ve aynı maddeye aşağıdaki fıkra eklenmiştir.

“(6) Acenteler, sigorta sözleşmesi taraflarına ve sözleşmeden yararlanacak kişilere ait sözleşme kapsamında yer alan bilgileri sigorta şirketine doğru olarak iletmekle yükümlüdür.”

MADDE 10- Aynı Yönetmeliğin 19 uncu maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 19- (1) Acentelerin ve şubelerinin antet, afiş, reklam, tabela ve internet sayfaları ile diğer her türlü elektronik ortamlarında acente ünvanına yer verilir.

(2) Birinci fıkrada belirtilen alanlarda “sigorta” ibaresi, yanında “acenteliği” veya “aracılığı” ifadesi olmadan kullanılamaz.

(3) Acenteler ve şubeleri, sigorta şirketi olduğu veya sigorta acenteliği dışındaki faaliyetler ile acente harici kurum ve kuruluşların iş ve işlemlerini gerçekleştirdiği izlenimini uyandıracak veya gerçeğe aykırı, yanıltıcı, aldatıcı ve haksız rekabete yol açan işletme adı, logo, amblem ve diğer ayırt edici kurumsal kimlik unsurlarını kullanamaz.

(4) Acente ünvanı ile Levha kayıt numarasını içeren bir plaka acentelik faaliyeti gösterilen mekânların girişinde ve gözle görünür şekilde asılır.

(5) 13 üncü maddedeki kurum ve kuruluşlar acentelik faaliyeti gösterilen birimlerinde, adına acentelik yaptıkları sigorta şirketlerinin ünvanları müşterilerince görülebilecek bir yerde yazılı olarak yer alır.

(6) Acenteler sözleşme yaptırmak isteyenlere Kurumca belirlenecek esaslara göre aracılık ettikleri sigorta şirketlerini ve bu şirketlerce kendilerine tanınan yetkileri bildirir, varsa internet sitelerinde yayımlar.

(7) Bu maddede belirtilen hususların uygulanmasına ilişkin usul ve esaslar Kurumca belirlenir.”

MADDE 11- Aynı Yönetmeliğin 20 nci maddesi başlığı ile birlikte aşağıdaki şekilde değiştirilmiştir.

“Yenileme eğitimi

MADDE 20- (1) Teknik personel, mesleki yeterliliklerinin, bilgi ve becerilerinin devamlılığını sağlamak amacıyla tarihi ve programı önceden duyurulacak eğitime beş yılda bir katılır. Beş yıllık sürenin hesabında SEGEM belgesinin alındığı tarih veya yenileme tarihi esas alınır.

(2) Teknik personele verilecek eğitimin tarihi, süresi, kapsamı, yöntemi ile ücreti ve diğer koşullara ilişkin çalışmalar İcra Komitesinin görüşü alınarak SEGEM tarafından yapılır ve Kurumca karara bağlanır. Söz konusu eğitim SEGEM veya SEGEM tarafından yapılacak hizmet alımı yoluyla verilir.

(3) Eğitimi süresi içinde tamamlamamış olan teknik personelin faaliyeti bu eğitim tamamlanıncaya kadar durdurulur. Faaliyeti durdurulan teknik personele ilişkin bilgiler TOBB ve TSB’ye iletilir.”

MADDE 12- Aynı Yönetmeliğin 24 üncü maddesi başlığı ile birlikte aşağıdaki şekilde değiştirilmiştir.

“Kurumca alınacak tedbirler ve uygunluk belgesinin iptali

MADDE 24- (1) Kurumca yapılan izleme, inceleme veya denetim sonucunda, Kanunun 32 nci maddesi hükümlerine uygun hareket etmediği veya ilgili mevzuat hükümlerine aykırı davrandığı tespit edilen acenteler, Kurumca uyarılır. Uyarının ardından ilgili acentenin durumu hakkında yapılan değerlendirme neticesinde, acentenin faaliyetleri Kurul tarafından altı aya kadar geçici olarak durdurulabilir veya uygunluk belgeleri iptal edilebilir. Faaliyetleri geçici olarak durdurulanlar durumları Levhaya kaydedilmek üzere Kurumca TOBB’a, ayrıca çalıştıkları şirketlerce de bu acenteler aracılığıyla poliçe düzenlenmesinin durdurulmasını teminen TSB’ye bildirilir.

(2) Kurumca yapılan izleme, inceleme veya denetim sonucunda mali durumlarının bağlı bulundukları sigorta şirketi üzerinde olumsuz sonuçlara yol açabileceği anlaşılan acenteler için gerekli tedbirlerin alınması amacıyla Kurumca ilgili sigorta şirketlerine bildirimde bulunulur. Alınan tedbirlere rağmen durumlarında bir iyileşme olmayan acentelerin faaliyetleri Kurul tarafından altı aya kadar geçici olarak durdurulabilir.

(3) Acentelerin birinci fıkraya istinaden faaliyetlerinin geçici olarak durdurulması sonrasında faaliyete başlangıcı takip eden bir yıl içinde aynı fiili tekrar etmeleri halinde uygunluk belgeleri Kurul tarafından iptal edilir.

(4) Kurum, sigorta sözleşmesinde yer alan kişilerin hak ve menfaatlerinin tehlikeye düşmesini önlemek amacıyla, durumun aciliyetine ve önemine istinaden acentenin aracılık faaliyetini derhal geçici olarak durdurabilir. Durdurma işlemini müteakip birinci fıkra hükümleri yerine getirilir.

(5) Gerek bu madde hükümlerine göre Kurumca uygunluk belgesinin iptal edilmesi ve gerekse İcra Komitesince alınan kararlar çerçevesinde hakkında meslekten çıkarılmasına karar verilenler İcra Komitesi tarafından Levhadan silinir. Bu hususa ilişkin bilgiler TOBB’da ayrı bir liste halinde tutulur ve elektronik ortamda TSB’ye iletilir.

(6) Bu maddede acenteler için öngörülen tedbirler, teknik personel için de uygulanır. Teknik personelin faaliyetlerinin geçici olarak durdurulması, işlem yapma yetkisinin iptali şeklindedir.

(7) Bu maddede belirtilen tüm hususlar ilgili acentenin Levha kayıtlarına işlenir.”

MADDE 13- Aynı Yönetmeliğe aşağıdaki ek madde eklenmiştir.

“Tutarların artırılması

EK MADDE 1- (1) Kurul, bu Yönetmelikte yer alan maktu ve nispi tutarları %100’e kadar artırmaya ve %50’ye kadar azaltmaya yetkilidir.

(2) 9 uncu maddenin birinci, ikinci ve dördüncü fıkralarında yer alan tutarlar, aksi Kurum tarafından belirlenmedikçe, her yıl Ocak ayında Türkiye İstatistik Kurumu tarafından açıklanan yıllık yurt içi üretici fiyat endeksi artış oranında güncellenir.”

MADDE 14- Aynı Yönetmeliğe aşağıdaki geçici madde eklenmiştir.

“Asgari ödenmiş sermayeye ilişkin geçiş hükmü

GEÇİCİ MADDE 7- (1) Bu maddeyi ihdas eden Yönetmelikle değiştirilen 9 uncu maddenin birinci ve ikinci fıkraları ile getirilen asgari ödenmiş sermaye şartı, bu maddenin yayımı tarihi itibarıyla mevcut acenteler ile ilgili odalara başvuruda bulunmuş gerçek ve tüzel kişiler hakkında uygulanmaz.”

MADDE 15- Aynı Yönetmeliğin 16 ncı maddesinin birinci fıkrasında, 22 nci maddesinin birinci fıkrasında ve 23 üncü maddesinin dördüncü fıkrasında yer alan “Müsteşarlıkça” ibareleri “Kurumca” şeklinde; 11 inci maddesinin ikinci fıkrasında, 15 inci maddesinin beşinci fıkrasında, 22 nci maddesinin ikinci fıkrasında yer alan “Müsteşarlık” ibareleri “Kurum” şeklinde ve 23 üncü maddesinin dördüncü fıkrasında yer alan “Müsteşarlığa” ibaresi “Kuruma” şeklinde değiştirilmiştir.

MADDE 16- Aynı Yönetmeliğin 4 üncü maddesinin birinci fıkrasının (a) bendinde yer alan “unvanını” ibaresi “ünvanını” şeklinde ve 8 inci maddesinin ikinci fıkrasında yer alan “unvanı” ibaresi “ünvanı” şeklinde değiştirilmiştir.

MADDE 17- Aynı Yönetmeliğin 27 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 27- (1) Bu Yönetmelik hükümlerini Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu Başkanı yürütür.”

MADDE 18- Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 19- Bu Yönetmelik hükümlerini Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu Başkanı yürütür.

Dijitalleşme Çağında Aramalı Vergi İncelemelerinin Geleceği

Vergi denetiminde son yıllarda yaşanan en büyük dönüşüm, dijitalleşme ile birlikte gerçekleşti. Elektronik defter (e-Defter), elektronik belge (e-Fatura, e-Arşiv, e-İrsaliye), elektronik tebligat (e-Tebligat), Defter Beyan Sistemi gibi uygulamalar mükelleflere büyük kolaylık sağladığı gibi mükelleflerin vergisel yükümlülüklerini yerine getirme biçimlerini de kökten değiştirdi. Vergi inceleme süreçleri de bu dönüşümden etkilenerek dijitalleşti. Artık risk odaklı denetim anlayışıyla, dijital ortamda büyük veri analizi ve yapay zekâ destekli sistemler kullanılmaya başlandı.

Daha önce kaleme aldığım “Vergi denetiminde dijital dönüşüm: e-İnceleme” başlıklı köşe yazımda vergi denetiminin tamamen dijitalleşmesine yönelik atılan adımlara yer vermiştik. Ancak tüm bu gelişmelere rağmen, geleneksel bir denetim yöntemi olan “aramalı vergi incelemesinin” varlığı sorgulanır hale gelmiştir. Peki, dijitalleşme bu uygulamayı tamamen sona erdirecek mi? Bugünkü köşe yazımızda aramalı vergi incelemesinin dijitalleşme çağındaki yerini ele alacağız.

Dijitalleşme ile denetimlerde yeni bir dönem

Günümüzde vergi denetimi, dijitalleşme sayesinde daha hızlı ve etkili bir yapıya kavuşmaktadır. E-defter, e-fatura, e-arşiv gibi uygulamalar, mükelleflerin mali kayıtlarını dijital ortamda tutmalarını sağlamaktadır. Bu sistemler sayesinde:

- Mükelleflerin tüm mali işlemleri elektronik olarak izlenebilmekte,

- Vergi kaybı şüphesi taşıyan işlemler hızlı bir şekilde tespit edilebilmekte,

- Fiziksel belge teminine olan ihtiyaç büyük ölçüde azalmaktadır.

Bununla birlikte, vergi idareleri artık yapay zekâ destekli risk analiz sistemleri kullanarak büyük veri üzerinden analizler yapabilmekte ve dijital delillere dayalı denetim yöntemlerini tercih etmektedir. Nitekim kayıt dışılıkla mücadelede kapsamında 2024 yılında gerçekleştirilen denetim ve inceleme sonuçlarının rekor seviyede gerçekleşmesinde dijitalleşmenin payının büyük olduğu yadsınamaz.

Aramalı vergi incelemesi nedir?

Aramalı vergi incelemesi 213 sayılı Vergi Usul Kanunu’nun 142. maddesinde düzenlenmiştir. Söz konusu düzenlemeye göre; ihbar veya yapılan incelemeler dolayısıyla, bir mükellefin vergi kaçırdığına delalet eden emareler bulunursa, bu mükellef veya kaçakçılıkla ilgisi görülen diğer şahıslar nezdinde ve bunların üzerinde arama yapılabilir.

Ancak aramanın yapılabilmesi için:

- Vergi incelemesi yapmaya yetkili olanların buna lüzum göstermesi ve gerekçeli bir yazı ile arama kararı vermeye yetkili sulh yargıcından bunu istemesi,

- Sulh yargıcının istenilen yerlerde arama yapılmasına karar vermesi şarttır.

Bu inceleme, mükelleflerin sadece iş yerlerinde değil konutunda, araçlarında veya başka yerlerde saklanmış olabilecek defter, belge ve diğer delillerin ele geçirilmesini amaçlar.

Dijitalleşme aramalı incelemeyi sona erdirecek mi?

Aramalı vergi incelemesi, kayıt dışılıkla mücadele kapsamında vergi kaybının ve kaçakçılığının önlenmesinde önemli bir araç olarak kullanılmış ve kullanılmaya devam edilmektedir. Ancak, aramalı inceleme sürecinin fiziksel bir müdahale gerektirmesi, hem mükellefler hem de idare açısından zaman, emek ve itibar kaybına yol açabilmektedir. Dolayısıyla dijitalleşmenin hızlı bir şekilde yaygınlaştığı bu dönemde, aramalı incelemenin varlığı kendini sorgulatır hale gelmiştir.

Aramalı inceleme denildiğinde akla ilk olarak mükelleflerin fiziki olarak tuttuğu defter ve belgeler üzerinde aramanın yapıldığı gelmektedir. Gizli kasa defterleri, fiziki belgeler veya sahte kayıtlar gibi unsurlar, hâlâ sıkça karşılaşılan yöntemler arasında yer almaktadır. Ancak vergi kaçakçılığı yalnızca fiziki olarak değil dijital ortamda da gerçekleşebilmektedir. Dijital verilerin gizlenmesi, saklanması veya kasıtlı olarak silinmesi gibi durumlar yeni yöntemler arasında yerini almıştır. Bu nedenle bilgisayarlar, taşınabilir diskler veya şifreli dijital cihazlar gibi dijital delillere ulaşmak için aramalı inceleme gerekebilir. Dolayısıyla, dijitalleşme ile birlikte aramalı incelemenin önemini yitirerek sona ereceğini düşünmek, vergi kaçakçılığı gibi karmaşık bir alanda fazlasıyla iyimser bir yaklaşım olacaktır.

Hibrit denetim modeline doğru

Dijitalleşme sayesinde vergi mükelleflerinin işlemleri artık daha şeffaf ve izlenebilir bir hale geldi. Vergi idaresi, mükelleflerin dijital kayıtlarını analiz ederek riskli işlemleri tespit ettikten sonra denetim süreçlerine ilişkin hızlı bir şekilde reaksiyon alabiliyor. Dolayısıyla risk analiz sistemlerinin kullanımı aramalı inceleme ihtiyacını azaltan önemli bir etken olarak karşımıza çıkmaktadır.

Büyük veri analizleri ve yapay zekâ destekli sistemler sayesinde, vergi kaybı riski taşıyan mükellefler daha doğru şekilde tespit edilebilmektedir. Böylece, fiziki müdahaleler yerine dijital analizlere dayalı denetim süreçleri ön plana çıkmıştır. Dijitalleşmenin yaygınlaşmasıyla aramalı incelemelerin sayısında azalma olabilir ancak bu yöntemin tamamen ortadan kalkacağı düşünülemez. Çünkü vergi kaçakçılığı, hem fiziki hem de dijital yöntemlerle işlenebilmektedir. Bu uygulamanın gelecekte, aramalı inceleme ile dijital inceleme yöntemlerinin bir arada kullanıldığı hibrit bir denetim modeli daha fazla önem kazanacaktır.

Örneğin, uzaktan erişimle dijital kayıtların analiz edilmesi, arama sırasında fiziki delillere ulaşılmasını kolaylaştırabilir. Teknolojinin sağladığı bu olanaklar, aramalı incelemelerin daha hedefli ve etkili bir şekilde gerçekleştirilmesini sağlayacaktır. Ayrıca aramalı vergi inceleme yönteminin, mükellefler nezdinde yarattığı psikolojik caydırıcılık etkisi de göz ardı edilmemelidir.

Sonuç

Vergileme ve vergi inceleme süreçleri, dijitalleşme sayesinde büyük bir dönüşüm yaşıyor. Ancak bu dönüşüm, geleneksel denetim yöntemlerinin tamamen sona ereceği anlamına da gelmemektedir. Dijitalleşme ile sağlanan şeffaflık ve etkinlik, ancak sahada yapılacak etkili denetimlerle desteklendiğinde sonuç verecektir. Vergi kaçakçılığı ile mücadelede hem dijital hem de fiziki delillere ulaşmak, adil bir vergileme sistemi için kritik önem taşımaktadır. Bu nedenle, aramalı inceleme, dijitalleşmenin tamamlayıcısı olarak önemini sürdürecektir. Önümüzdeki dönemlerde, aramalı inceleme ile dijital inceleme yöntemlerinin bir arada kullanıldığı hibrit bir denetim modelleri, adil bir vergileme sistemi için kritik önem taşıyacaktır.

Dijitalleşme süreci, vergi denetiminde büyük bir dönüşüm yarattığı aşikârdır. Aramalı inceleme, kanunda yer alan bir yöntem olarak hâlâ varlığını sürdürmektedir. Bu yöntemin gelecekte tamamen ortadan kalkıp kalkmayacağı ise dijital sistemlerin güvenilirliği ve kapsamının daha da geliştirilmesine bağlıdır.

* (Bu yazıda yapılan açıklamalar, tamamıyla yazarına ait olup, hiçbir şekilde yazarın çalıştığı kurumunu bağlamaz, kurumunun görüşü olarak kullanılamaz ve değerlendirilemez.)

Sercan Bakaç

İcra ve İflâs Kanunu Uyarınca Yapılacak Satışların İlanlarına İlişkin Parasal Limitlerin Güncellenmesi Hakkında Tebliğ Resmi Gazetede Yayımlandı

22 Ocak 2025 Tarihli Resmi Gazete

Sayı: 32790

Adalet Bakanlığından:

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflâs Kanununun 114 üncü maddesinin dördüncü fıkrasının (5) numaralı bendinde ve 8/3/2022 tarihli ve 31772 sayılı Resmî Gazete’de yayımlanan İcra ve İflâs Kanunu Uyarınca Elektronik Ortamda Yapılacak Satışların Usulü Hakkında Yönetmeliğin 12 nci maddesinin üçüncü fıkrasında yer alan parasal limitlerin Türkiye İstatistik Kurumu tarafından yayımlanan 2024 yılının Aralık ayındaki yıllık Üretici Fiyat Endeksi (ÜFE) oranları esas alınarak güncellenmesidir.

Dayanak

MADDE 2- (1) Bu Tebliğ, 9/6/1932 tarihli ve 2004 sayılı İcra ve İflâs Kanununun 114 üncü maddesinin dördüncü fıkrasının (5) numaralı bendine dayanılarak hazırlanmıştır.

Güncellenen hususlar

MADDE 3- (1) Gazete veya internet haber sitesinde Basın İlân Kurumu aracılığıyla yapılan ilanlarda esas alınacak muhammen bedele ilişkin parasal limitler aşağıda gösterilmiştir:

(2) Parasal limitlerin belirlenmesinde ilan talebi tarihindeki güncel limitler esas alınır.

Yürürlük

MADDE 4- (1) Bu Tebliğ 1/2/2025 tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Adalet Bakanı yürütür.

Fona Alma Yükümlülüklerine Dikkat

Bazı vergi indirim ve istisnalarından yararlanabilmek için yasal düzenleme gereği, pasifte özel bir fon hesabı açılması gerekiyor. Bu tür istisna ve indirimlerden ilk akla gelenler; taşınmaz ve iştirak satış kazancı istisnası, Ar-Ge indirimi, teknopark kazancı istisnası, yenileme fonu, girişim sermayesi fonu indirimi ve sat-kirala-geri al uygulaması kapsamında yararlanılan kurumlar vergisi istisnası.

Sayılan indirim ve istisnalardan yararlanabilmek için beyanname verme süresinin sonuna kadar, kazancın pasifte özel bir hesaba alınması gerekiyor.

Fon ayırma yükümlülüğü için daha zaman var. Ancak her yıl bu süreyi kaçıran, bu nedenle indirim veya istisnayı kaybetmekle karşı karşıya kalanlar olmuyor değil. Bu durumla karşılaşmamak için, yükümlülüğü bugünden yerine getirmekte yarar var diye düşünerek, konuya dikkat çekmek isterim.

Taşınmaz ve iştirak hissesi satış kazancı istisnası

Taşınmaz ve iştirak satış kazancı istisnası eski önemini kaybetti. Ancak yine de kayda değer sayıda yararlanan olduğunu tahmin ediyorum. Bu çerçevede bu istisnalardan yararlanacaklar için fon ayırma yükümlülüğünü hatırlatayım.

Taşınmaz satışından elde edilen kazançlar için uygulanan istisnaya 2023 yılında yapılan düzenlemeyle son verildi. Ancak 15 Temmuz 2023 öncesi iktisap edilen taşınmazların satışından elde edilen kazançların %25’ini kurumlar vergisinden müstesna tutan geçici bir düzenleme yapıldı.

Öte yandan, 27 Kasım 2024 tarihli Resmî Gazetede yayımlanan Cumhurbaşkanı kararıyla, iştirak satışında kurumlar vergisi istisna oranı %75’ten %50’ye indirildi. Bu düzenleme gereği, bu tarihe kadar yapılan satışlardan doğan kazancın %75’i, bu tarihten itibaren yapılan satışlardan doğan kazancın ise %50’si kurumlar vergisinden müstesna.

Yasal düzenleme gereği, satıştan elde edilen kazancın istisnadan yararlanan kısmının, pasifte özel bir fon hesabına alınması, bu işlemin de beyannamenin verildiği tarihe kadar yapılması gerekiyor.

Konunun açıklandığı Kurumlar Vergisi Genel Tebliği’nde fon hesabına alınma işleminin, satışın yapıldığı yılı izleyen hesap döneminin başından itibaren kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerektiği belirtiliyor.

Bu kısa bilgiden sonra iki özel duruma dikkat çekmek isterim.

Birincisi fona alma işleminin satışın yapıldığı yılda, yani tebliğde belirtilen süresinden önce fona alınmasının mümkün olup olmadığı. Geçmişte böyle bir somut olay gerçekleşmiş, kazancın istisna kısmını satışın yapıldığı yılda fon hesabına alan bir kuruma tarhiyat yapılmış. Ancak yapılan tarhiyat, hukuka uygun bulunmayarak kaldırılmış. (Danıştay Dokuzuncu Dairesi’nin 01.11.2022 tarih ve E:2021/861 K:2022/5293 sayılı kararı.)

Ben de kişisel olarak, satışın yapıldığı hesap döneminde fona alma işleminin yapılabileceğini düşünüyorum. 2024 yılında taşınmaz satışı yapılmış ve istisna kazanç, fona alınmışsa sorun olduğunu düşünmüyorum. Alınmamışsa beyanname verme süresinde yapılması unutulmamalı.

İkinci konu, kazancın istisnaya konu edilecek kısmının fon hesabına alınmayıp, geçmiş yıl kârları veya benzer bir başka hesapta tutulmasının istisna uygulamasına engel olup olmadığı. Danıştay Dördüncü Dairesi, Kurumlar Vergisi Kanunu'nun 5/1-e maddesinde istisnadan yararlanılabilmesi için istisnadan yararlanılan kısmın, satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulacağının açıkça düzenlendiği gerekçesiyle, kazancın istisnadan yararlanacak kısmını "549-özel fonlar" hesabına almamış. Yine bir pasif hesap olan "570-geçmiş yıl kârları"nda bırakan şirkete yapılan tarhiyatı kaldıran iki Vergi Mahkemesi kararına yapılan istinaf başvurularını reddeden Bölge İdare Mahkemesi kararında hukuki isabet görmemiş ve mahkeme kararlarını bozmuş. (Danıştay Dördüncü Dairesi’nin 28.11.2022 tarih; E:2019/8941 K:2022/7053 ve E:2019/8946 K:2022/7054 sayılı kararları.)

Bu çerçevede, açık yasal düzenlemeye uyulmasını ve zamanında fona alma işleminin ihmal edilmemesini öneririm.

Girişim sermayesi fonu

Vergi Usul Kanunu’nun 325/A maddesi kapsamında, girişim sermayesi yatırım ortaklıklarına veya girişim sermayesi yatırım fonlarına yatırım yapmak amacıyla, ilgili dönem kazancından fon ayrılabiliyor.

Girişim sermayesi fonu ilgili dönem kazancından ayrılıyor, özel bir fon hesabına alınacak tutar hesap dönemi sonu itibarıyla tespit ediliyor ve fon hesabına alınma işleminin, izleyen hesap döneminin başından itibaren kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekiyor.

Bu çerçevede, 2024 yılı kazancından fon ayırmayı tercih edecek ve 2024 yılı beyannamesinde kurum kazancından indirecekseniz, beyannamenin verildiği tarihe kadar fonu ayırmanız ve yıl sonuna kadar girişim sermayesi yatırım ortaklıklarına veya girişim sermayesi yatırım fonlarına yatırım yapmanız gerekiyor.

Ar-Ge indirimi ve teknokent istisnasına ilişkin fon

Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkına Kanun ve Teknoloji Geliştirme Bölgeleri Kanunu düzenlemeleri kapsamında, 2024 yılı kurumlar vergisi beyannamesinde Ar-Ge indiriminden veya Teknokent istisnasından yararlanacaksanız, fon ayırmanız ve fon tutarını yıl sonuna kadar Türkiye’de yerleşik girişimcilere yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması veya girişim sermayesi yatırım ortaklıklarına ya da kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak koymanız gerekiyor.

Fon ayırma yükümlülüğünün yerine getirilmesi gereken süre konusunda ilgili kanunlarda bir süre öngörülmüş değil. Beyannamenin verildiği tarihe kadar fonun ayrılmasını öneririm. Bu işlemin yapılmaması durumunda, indirim veya istisna tutarının %20’si kaybediliyor ve bu tutar nedeniyle zamanında ödenmeyen verginin, vergi ziyaı cezası uygulanmaksızın ödenmesi gerekiyor.

Sat-kirala-geri al istisnasına ilişkin fon

Her türlü taşınır ve taşınmaz malların geri kiralama amacıyla ve sözleşme sonunda geri alınması şartıyla, kurumlar tarafından finansal kiralama şirketleri, katılım bankaları ile kalkınma ve yatırım bankalarına satışından doğan kazançlar kurumlar vergisinden müstesna.

Düzenleme gereği, istisnadan yararlanan satış kazancının, kiracı tarafından pasifte özel bir fon hesabına alınması ve bu tutarın sadece kiracı tarafından bu varlıklar için ayrılacak amortismanların itfasında kullanılması gerekiyor.

Düzenlemeye ilişkin olarak Kurumlar Vergisi Genel Tebliği’nin konuya ilişkin açıklamaların yapıldığı bölümünde iki yerde, fon hesabına alınma işleminin, varlıkların kiralayanlara satışının yapıldığı yılı izleyen hesap döneminin başından itibaren, kazancın beyan edildiği döneme ait kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerektiği belirtilmiş.

Tebliğde yer alan açıklamalardan birisi, Danıştay Dördüncü Dairesi’nin 08.12.2021 tarih ve E:2018/4683 K:2021/8057 sayılı kararı ile iptal edildi. Danıştay Vergi Dava Daireleri Kurulu, 08.03.2023 tarih ve E:2022/616 K:2023/155 sayılı kararıyla Dördüncü Daire kararını, aynı hukuksal nedenler ve gerekçe ile uygun buldu, temyiz istemini reddederek Danıştay Dördüncü Dairesi kararını oybirliğiyle onadı.

Kişisel düşüncem, fona alma işleminin satışın yapıldığı yılda yapılmasında da izleyen yılda yapılmasında da bazı uygulama sorunları çıkıyor. Yasal düzenleme gereği, satış yılında amortisman uygulaması yapabilmek için yıl kapanmadan kazancın fon hesabına alınmasına ihtiyaç var. Kazancın satışın yapıldığı yılda fona alınması ise hem hiçbir gelirin gelir tablosu dışında tutulmamasını öngören Gelir Tablosu İlkelerine, hem de satıştan doğan kazancın beyannamede kurum kazancına eklenip sonra istisna uygulaması yapılması nedeniyle beyanname sistematiğine uygun değil.

Her iki uygulamada da vergi matrahı açısından sonuç aynı. Ben her iki uygulama da yapılabilir diye düşünüyorum.

Yenileme fonu

Sabit kıymetlerin satışından elde edilen kâr, istenirse yeni sabit kıymet alımında kullanılmak üzere, satışın yapıldığı tarihi izleyen üçüncü yılın sonuna kadar bir karşılık hesabında bekletilebiliyor. Bunun için sabit kıymetin yenilenmesinin zorunlu olması veya işletmeyi yönetenlerce bu konuda karar verilmiş olması gerekiyor.

Benzer şekilde tamamen veya kısmen ziyaa uğrayan amortismana tabi mallar için alınan sigorta tazminatları için yenileme fonu uygulaması mümkün.

2024 yılında sabit kıymet satıp oluşan kârı veya sigortadan alınan tazminatı yenileme fonuna koyacak kurumların iki işlemi yapmaları gerekiyor; yöneticilerin karar vermesi ve satıştan doğan kârın yenileme fonuna alınması.

Recep BIYIK YMM

https://www.ekonomim.com/kose-yazisi/fona-alma-yukumluluklerine-dikkat/794729