Mehmet Özdoğru

YURT DIŞINDA ÖDENEN VERGİLERİN HESAPLANAN KURUMLAR VERGİSİNDEN MAHSUBU

1.GİRİŞ

5520 sayılı Kurumlar Vergisi Kanunu’nun 1’inci maddesine göre sermaye şirketleri, kooperatifler, iktisadî kamu kuruluşları, dernek veya vakıflara ait iktisadî işletmeler ve iş ortaklıklarının kazançları kurumlar vergisine tabi olup kurum kazancı, gelir vergisinin konusuna giren gelir unsurlarından oluşmaktadır.

Mezkur Kanun’un 6’ncı maddesine göre kurumlar vergisi, mükelleflerin bir hesap dönemi içinde elde ettikleri safî kurum kazancı üzerinden hesaplanır. Safî kurum kazancının tespitinde, Gelir Vergisi Kanunu’nun ticarî kazanç hakkındaki hükümleri uygulanır.

Ticari kazancın vergilendirilmesine ilişkin hükümlere 193 Gelir Vergisi Kanunu’nun 37 ila 51’inci maddelerinde yer verilmiştir. Aynı Kanun’un 38’inci maddesi gereğince bilanço esasına göre ticari kazanç, teşebbüsdeki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müsbet fark olup bu dönem zarfında sahip veya sahiplerce işletmeye ilave olunan değerler bu farktan indirilirken, işletmeden çekilen değerler ise farka ilave olunur.

Kurumlar Vergisi Kanunu’nun 6’ncı maddesi gereğince kurum kazancının tespitinde Gelir Vergisi Kanunu’nun 40’ıncı maddesinde sayılan giderlere ilave olarak 5520 sayılı Kurumlar Vergisi Kanunu’nun 8’inci maddesinde sayılan giderler indirilecek ve yine Kurumlar Vergisi Kanunu’nun 11’inci maddesinde sayılan giderlerin indirimi ise mümkün olmayacaktır.

Öte yandan kurumlar vergisi matrahının tespitinde; kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından Kurumlar Vergisi Kanunu’nun 10’uncu maddesinde sayılan unsurlar indirim konusu yapılabilecektir.

Mükellefler tarafından kurumlar vergisi beyannamesi ile beyan edilen kurum kazancına 2023 yılı için %25 vergi oranın uygulanması ile kurumlar vergisi hesaplanmış olacaktır.

Kurumlar Vergisi Kanunu’nun 33’üncü maddesinde; kurumlar vergisi mükelleflerinin yabancı ülkelerde elde ederek Türkiye’de genel sonuç hesaplarına intikal ettirdikleri kazançlar üzerinden yurt dışında ödemiş oldukları kurumlar vergisi ve benzeri vergilerin, bu mükelleflerin Türkiye’de hesaplanan kurumlar vergisinden mahsubu düzenlenmiştir.

Bu çalışmamızda kurumlar vergisi mükellefleri tarafından yurt dışında ödenen vergilerin hangi şartlarda mahsup edileceği vergi idaresi tarafından verilen görüşler çerçevesinde açıklanmaya çalışılmıştır.

2. YURT DIŞINDA ÖDENEN VERGİLERİN MAHSUBU

Tam mükellef kurumların gerek yurt içinde gerekse yurt dışında elde ettikleri kazançların tamamı üzerinden Türkiye’de vergilendirilmeleri, söz konusu kazancın elde edildiği dış ülkede vergilendirilmiş olması durumunda mükerrer vergileme durumunun ortaya çıkmasına neden olabilecektir. Yapılan çifte vergilendirmeyi önleme anlaşmaları ile aynı kazanç unsurunun her iki ülkede de vergilendirilmesi (çifte vergilendirme) önlenmeye çalışılmaktadır. Ancak çifte vergilendirmeyi önleme anlaşmalarına göre her iki ülkenin vergilendirme hakkının bulunduğu durumlar da mevcut olabilmektedir. Ayrıca çifte vergilendirmeyi önleme anlaşması yapılmayan bir ülkede elde edilen kazanç için yine çifte vergilendirme sorunu ortaya çıkabilecektir. İşte bu sorunların giderilmesi amacıyla Kurumlar Vergisi Kanunu’nun “Yurt Dışında Ödenen Vergilerin Mahsubu” başlıklı 33’üncü maddesinde düzenleme yapılmıştır.

2.1. Yurt Dışı Kazancın Genel Sonuç Hesaplarına İntikali

Kurumlar Vergisi Kanunu’nun 33’üncü maddesinin birinci fıkrası gereğince yabancı ülkelerde elde edilerek Türkiye'de genel sonuç hesaplarına intikal ettirilen kazançlardan mahallinde ödenen kurumlar vergisi ve benzeri vergiler, Türkiye'de bu kazançlar üzerinden tarh olunan kurumlar vergisinden indirilebilir.

Anılan madde hükmünden de anlaşılacağı üzere yurt dışında ödenen bir verginin Türkiye’de hesaplanan vergiden mahsup edilebilmesinin ilk şartı yurt dışında elde edilen kazancın Türkiye’deki genel sonuç hesaplarına aktarılması gerekmektedir. Genel sonuç hesaplarına aktarılmasından kastedilen husus ise vergiye tabi matrahın içende olması gerektiğidir. Nitekim yurt dışında elde edilen kazançların kurumlar vergisinden istisna edilmiş olması halinde, bu kazançlar üzerinden yurt dışında ödenen vergilerin yurt içinde hesaplanan kurumlar vergisinden mahsup edilmesi mümkün değildir. Bunun sebebi; üzerinden mahsup yapılacak hesaplanan kurumlar vergisinin içerisinde, beyannamede üzerinden indirim konusu yapılan yurt dışı kazancın payının bulunmamasıdır.[1]

Kurumlar Vergisi Kanunu’nun 5’inci maddesinde kurumlar vergisinden istisna edilen kazançlara yer verilmiştir. Mükellefler tarafından elde edilen söz konusu kazançlar vergilendirilmeyeceğinden anılan kazançlara ilişkin olarak yurt dışında ödenen vergiler de mahsup edilmeyecektir.

Örneğin Kurumlar Vergisi Kanunu’nun 5’inci maddesinin birinci fıkrasının (h) bendi gereğince yurt dışında yapılan inşaat, onarım, montaj işleri ile teknik hizmetlerden sağlanan kazançlar kurumlar vergisinden müstesna tutulmuştur. Mükellefler tarafından bu kapsamda elde edilen kazançlar her ne kadar genel sonuç hesaplarına aktarılsa da bu tutarlar kurumlar vergisi beyannamesi üzerinden indirim konusu yapılmak suretiyle vergi dışı bırakılacaktır. Söz konusu kazançlar üzerinden Türkiye’de hesaplanan bir kurumlar vergisinden bahsedilemeyeceğinden istisna tutulan bu kazançlara ilişkin olarak yurt dışında ödenen vergilerin mahsubu da mümkün olmayacaktır. Nitekim yurt dışında ödenen vergilerin mahsubunda temel amaç çifte vergilendirmeyi önlemektedir. Dolayısıyla Türkiye’de vergilendirilen bir kazançtan bahsedilemeyeceğinden istisna tutulan kazançlar sebebiyle yurt dışında ödenen vergiler mahsup edilemeyecektir.

Yine Anayasa’nın “verginin kanuniliği” ilkesi gereğince vergiler kanunlarla konulur, değiştirilir ve kaldırılır. Bu çerçevede kurumlar vergisinin kapsamı da 5520 sayılı Kurumlar Vergisi Kanunu’nda belirlenmiştir. Anılan Kanun kapsamında olmayan kazançlar ise vergilendirilmeyecektir. Bu çerçevede Türkiye’de kurumlar vergisine tabi olmayan yurt dışı kazançlar dolayısıyla yine yurt dışında ödenen vergiler mahsup edilemeyecektir.

Öte yandan mükellefler yurt dışında ödediği vergileri de kapsayacak şekilde vergi öncesi kazancı ilgili dönem genel sonuç hesaplarına aktarması gerekmektedir.

2.2. Mahsup Edilecek Vergi Tutarı

Kurumlar Vergisi Kanunu’nun 33’üncü maddesinin dördüncü fıkrası gereğince Yurt dışı kazançlar üzerinden Türkiye'de tarh olunacak vergilere mahsup edilebilecek tutar, hiç bir surette yurt dışında elde edilen kazançlara Kurumlar Vergisi Kanunu’nun 32’nci maddesinde belirtilen kurumlar vergisi oranının uygulanmasıyla bulunacak tutardan fazla olamaz. Anılan Kanun’un 32’nci maddesin gereğince kurumlar vergisi, kurum kazancı üzerinden % 25 oranında alınmaktadır.

Buna göre yurt dışında ödenen vergilerin mahsubunda üst sınır yurt dışında elde edilen kazanca Türkiye’de uygulanan vergi oranın (2023 yılı için % 25) uygulanması sonucu tespit edilecektir. Öte yandan yurt dışında yabancı para ile elde edilen kazanca ve ödenen vergilere, genel sonuç hesaplarına intikali esnasındaki kur uygulanacaktır.

Örneğin mükellef yurt dışından elde ettiği 100.000 TL kazanç üzerinden ilgili ülkede % 30 oranından 30.000 TL vergi ödemiştir. Mükellef tarafından yıllık beyannameye dahil edilerek üzerinden kurumlar vergisi hesaplanan bu kazanç dolayısıyla yurt dışında ödenen 30.000 TL’lik verginin sadece elde edilen kazanca Türkiye’de uygulanan vergi oranın uygulanması sonucunda tespit edilen 100.000 x 0,25 =25.000 TL’si mahsup edilebilecektir.

Yurt dışında ödenen vergilerin, kurumlar vergisi oranına isabet eden tutarı aşması sebebiyle indirimine imkân olmayan kısmının safi kurum kazancının tespitinde gider olarak indirilip indirilemeyeceği konusunda farklı görüşler bulunmaktadır.

Birinci görüşe göre; KVK’nın 11/1/d maddesinde hesaplanan kurumlar vergisinin, kurum kazancının tespitinde gider olarak dikkate alınmasının mümkün olmadığı hüküm altına alınmıştır. Anılan bent metninde sadece “bu kanuna göre hesaplanan” ibaresi yer aldığından yurt dışında ödenen vergilerin Türkiye’de kurumlar vergisine tabi olacak kurum kazancının tespitinde gider olarak dikkate alınması mümkündür.

İkinci görüşe göre; yurt dışında ödenen vergilerin, sadece yurt dışında elde edilen kazancın kurumlar vergisi oranına isabet eden kısmının Türkiye’de tarh olunan kurumlar vergisinden mahsup edilmesi mümkün olduğundan, bu tutarı aşan kısmın kurumlar vergisi matrahının tespitinde gider olarak dikkate alınması mümkündür.

Üçüncü görüşe göre; yurt dışında ödenen vergilerin, gerek KVK gerekse GVK’da gider olarak indirilebilecek giderler arasında sayılmaması nedeniyle gider olarak kabul edilmesi mümkün değildir. Bilindiği üzere VUK’un 3’üncü maddesine göre, vergi kanunları lafzı ve ruhu ile hüküm ifade eder. Lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı göz önünde tutularak uygulanır. Gerek GVK gerekse KVK’da gider olarak indirilebilecek giderler arasında, “yurt dışında ödenen vergilerin” sayılmamış olması ve ilgili madde metinlerinin lafzının açık olması nedeniyle anılan vergilerin gider olarak kabul edilmesi mümkün değildir. Bu nedenle üçüncü görüşe göre işlem tesis edilmesi gerektiği kanaatindeyiz.[2]

Büyük Mükellefler Vergi Dairesi Başkanlığı tarafından verilen bir özelgede de[3] “İlgide kayıtlı dilekçenizde, … firmanızın 2006 yılında Cezayir’de elde ettiği ve yıl içerisinde gelir olarak kayıtlarına intikal ettirdiği 1.901.218 TL kazançlarına ilişkin ilgili ülke mevzuatı gereğince kesinti yoluyla %24 oranında kurumlar vergisi ödediğinizi belirterek, söz konusu kazançlarınıza %20 kurumlar vergisi oranının uygulanması ile bulunan tutarı aşan ve mahsup edilemeyen vergi tutarının kurum kazancının tespitinde indirim konusu yapılıp yapılamayacağı konusunda Başkanlığımız görüşü talep edilmektedir.

…

Buna göre, safi kurum kazancının tespitinde Kurumlar Vergisi Kanunu’nun 8’inci maddesi ile Gelir Vergisi Kanunu’nun 40’ıncı maddesinde belirtilen giderler hasılattan indirim konusu yapılabilecektir. Ancak firmanız tarafından yurtdışında ödenen ve Kurumlar Vergisi Kanunu’nun 33’üncü maddesinin (4) numaralı bendinde belirlenen yasal sınırı aşması nedeniyle kurumlar vergisinden mahsup edilemeyen vergiler indirilebilecek giderler arasında sayılmadığından, kurum kazancınızın tespitinde gider olarak kabul edilmesi mümkün değildir.” şeklinde görüş belirtilmiştir.

2.3. Mahsup Zamanı

Kurumlar Vergisi Kanunu’nun 33’üncü maddesinin dördüncü fıkrası gereğince ilgili bulunduğu kazancın Türkiye'de genel sonuç hesaplarına intikal ettirildiği hesap döneminde tamamen veya kısmen indirilemeyen vergiler, bu dönemi izleyen üçüncü hesap dönemi sonuna kadar indirim konusu yapılabilir.

Örneğin mükellef yurt dışından elde ettiği 1.000.000 TL’yi 2023 yılı genel sonuç hesaplarına aktararak ilgili dönem kurumlar vergisi beyannamesinde beyan etmiştir. Mükellef söz konusu kazanç dolayısıyla yurt dışında 200.000 TL vergi ödemiştir. Mükellef geçmiş yıl zararlarının indirimi nedeniyle 2023 yılında herhangi bir matrah beyan etmemiştir. Bu kapsamda mükellef tarafından yurt dışında ödenen 200.000 TL vergi 2023 yılında mahsup edilmediğinden söz konusu bu vergileri 31.12.2026 tarihine kadar mahsup edilebilecektir.

Ayrıca geçici vergilendirme dönemi içinde yurt dışından elde edilen gelirlerin bulunması halinde, bu gelirler üzerinden elde edildiği ülkelerde kesinti veya diğer şekillerde ödenen vergiler, o dönem için hesaplanan geçici vergi tutarından da mahsup edilebilir. İndirilecek tutar, yurt dışında elde edilen kazançlara Kanun’un 32’nci maddesinde belirtilen geçici vergi oranının uygulanmasıyla bulunacak tutardan fazla olamaz.

2.4. Kontrol Edilen Yabancı Kurumun Ödediği Vergilerin Mahsubu

Kurumlar Vergisi Kanunu’nun 7’nci maddesinin uygulandığı hallerde, kontrol edilen yabancı kurumların ödemiş olduğu gelir ve kurumlar vergisi benzeri vergiler, bu kurumun Türkiye’de vergilendirilecek kazancı üzerinden hesaplanan kurumlar vergisinden mahsup edilebilecektir. Bilindiği üzere, mezkur Kanun’un 7’nci maddesiyle, belli şartlar altında yurt dışı iştiraklere yatırım yapan mükelleflere bu iştiraklerinden fiilen kâr payı dağıtılmasa bile vergi uygulamaları açısından kâr payı dağıtılmış olduğu kabul edilmekte ve bu suretle bu iştiraklerin kazançlarının Türkiye’de kurumlar vergisine tabi tutulması sağlanmaktadır.

Kontrol edilen yabancı kurum kavramı; tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı olarak ayrı ayrı ya da birlikte sermayesinin, kâr payının veya oy kullanma hakkının en az %50’sine sahip olmak suretiyle kontrol ettikleri yurt dışı iştirakleri ifade etmektedir. Kontrol edilen yurt dışı iştiraklerin kurum kazançları, dağıtılsın veya dağıtılmasın belli şartların birlikte gerçekleşmesi halinde, Türkiye’de kurumlar vergisine tâbi tutulmaktadır ve yurt dışında kurulu iştirakin elde etmiş olduğu kâr, yurt dışı iştirakin hesap döneminin kapandığı ayı içeren hesap dönemi itibarıyla tam mükellef kurumların, kurumlar vergisi matrahına hisseleri oranında dahil edilmektedir.

2.5. Yurt Dışı İştiraklerden Elde Edilen Kâr Payları Üzerinden Ödenen Vergilerin Mahsubu

Tam mükellef kurumların doğrudan veya dolaylı olarak sermayesi veya oy hakkının en az % 25’ine sahip olduğu yurt dışı iştiraklerinden elde ettikleri kâr payları üzerinden Türkiye’de ödenecek kurumlar vergisinden, iştiraklerin bulunduğu ülkelerdeki kâr payı dağıtımına kaynak oluşturan kazançlar üzerinden ödenen gelir ve kurumlar vergisi benzeri vergilerin, kâr payı tutarına isabet eden kısmı mahsup edilebilecektir.

Kazanca ilave edilen kâr payı tutarı, bu kazançlar üzerinden yurt dışında ödenen gelir ve kurumlar vergisi benzeri vergiler dahil edilmek suretiyle tespit edilmelidir.

Mahsup edilecek vergi tutarı, yurt dışında ödenen verginin Türkiye’de beyan edilen kâr payına isabet eden kısmı dikkate alınmak suretiyle tespit edilecektir.

2.6. Grup Şirketleri Tarafından Yurt Dışında Ödenen Vergiler

İşletmeler yurt dışına verdikleri hizmetleri bazen Türkiye’den doğrudan yapmak yerine yurt dışında grup şirketi kurarak bu şirketler aracılığıyla yerine getirebilmektedir. Yurt dışında herhangi bir ülkede kurulu olan grup şirketi diğer ülkelere verdiği hizmetlerden de gelir elde edebilmektedir.

Yurt dışında elde edilen bir gelire ilişkin faturanın yurt dışındaki grup firması tarafından düzenlenmesi halinde söz ödemelerden tevkif edilen vergilerin Türkiye’de hesaplanan kurumlar vergisinden mahsup edilmesi mümkün değildir.[4]

2.7. Çifte Vergilendirmeyi Önleme Anlaşması Kapsamında Ödenen Vergiler

Çifte vergilendirme; aynı matrah üzerinden aynı dönem içinde ve aynı nitelikli mükerrer vergi alınmasıdır. Bu şekilde iki defa vergi almak vergi adaletini ve eşitliğini bozmakta ve modern vergileme ilkelerine de ters düşmektedir.[5]

Uluslararası çifte vergilendirmeyi; vergilendirme yetkisi bulunan birden fazla devletin, aynı mükelleflerden aynı dönemlerde aynı vergi konusu üzerinden vergi alması şeklinde tanımlamak mümkündür. Çifte vergilendirmenin hukuki ve ekonomik anlamda iki boyutu bulunmaktadır. Hukuki anlamda çifte vergilendirme, aynı kişi ve aynı vergi konusu üzerinden, aynı dönemde birden fazla devlet tarafından vergi alınmasını ifade etmektedir. Örneğin, A ülkesinde ikamet eden ve B ülkesindeki bir şirketin ortağı olan bir kişinin elde ettiği kar paylarının, her iki ülkede de vergilendirilmesi durumu hukuki anlamda çifte vergilendirmedir. Ekonomik anlamda çifte vergilendirme ise birden fazla kişinin aynı vergi konusu üzerinden, ayrı ayrı vergilendirilmesini ifade eder. Örneğin, bir üye ülke vatandaşı kişinin, bir başka üye ülkedeki kişiye ödediği tazminatın gider olarak düşülmesine izin verilmemesi ve tazminatın ödendiği ülkede de gelir olarak vergilendirilmesi durumunda bu tip bir çifte vergilendirme ortaya çıkmaktadır.[6]

Bir ülkede doğan bir gelir vergilendirmedeki şahsilik ve mukimlik ilkeleri gereğince birde fazla devlette vergilendirmeye neden olabilmektedir. Söz konusu bu durum mükerrer vergilendirmeye neden olacağından ülkemiz de diğer ülkelerle çifte vergilendirmeyi önleme anlaşmaları imzalamaktadır. Genel olarak çifte vergilendirmeyi önleme anlaşmaları gereğince gelirin doğduğu ülkede ödenen vergiler anlaşma hükümleri gereğince beyan edilecek ülkede hesaplanan vergiden mahsup edilebilecektir. Çifte vergilendirmeyi önleme anlaşmasına aykırı bir şekilde karşı taraf ülkede ödenen vergiler Türkiye’de beyan edilen gelir üzerinden hesaplanan vergiden mahsup edilemeyecektir.[7]

2.8. Yurt Dışında Ödenen Vergilerin Tevsiki

Yabancı ülkelerde vergi ödendiği, yetkili makamlardan alınarak mahallindeki Türk elçilik veya konsoloslukları, yoksa mahallinde Türk menfaatlerini koruyan ülkenin aynı nitelikteki temsilcileri tarafından tasdik olunan belgelerle tevsik olunmadıkça, yabancı ülkede ödenen vergiler Türkiye’de tarh olunan vergiden indirilemeyecektir.

Öte yandan Noterlikçe tasdik edilerek Yeminli Tercüman tarafından Türkçeye çevrilen evrakların “Yabancı Resmi Belgelerin Tasdiki Mecburiyetinin Kaldırılması Sözleşmesi (APOSTILLE)” hükümlerine göre düzenlenmiş olması halinde ayrıca konsolosluk tasdiki aranmayacaktır.[8]

Kurumlar vergisinden indirim konusu yapılan vergilerin yabancı ülkelerde ödendiğini gösterir belgelerin, tarhiyat sırasında mükellef tarafından ibraz edilememesi halinde, yabancı ülkede ödenen veya ödenecek olan vergi, %25 kurumlar vergisi oranını aşmamak şartıyla o memlekette câri olduğu bilinen oran üzerinden hesaplanacaktır. Tarhiyatın bu suretle hesaplanan miktara isabet eden kısmının ertelenmesi, ibraz edilmesi gereken belgelerin, tarh tarihinden itibaren en geç 1 yıl içinde ilgili vergi dairesine ibraz edilmesi halinde, bu belgelerde yazılı kesin tutara göre tarhiyatın düzeltilmesi gerekmektedir.

Mücbir sebepler olmaksızın belgelerin anılan süre zarfında ibraz edilmemesi veya bu belgelerin ibrazından sonra ertelenen vergi tutarından daha düşük bir mahsup hakkı olduğunun anlaşılması halinde, ertelenen vergiler için 6183 sayılı Kanun hükümlerine uygun olarak gecikme zammı hesaplanacaktır.

3. SONUÇ

5520 sayılı Kurumlar Vergisi Kanunu’na göre tam mükellefiyet kapsamında vergilendirilen kurumlar gerek Türkiye içinde gerekse Türkiye dışında elde ettikleri kazançları kurumlar vergisi beyannamesi beyan etmektedirler.

Kurumlar vergisi mükellefleri beyannamede gösterilen kazançlardan, Kurumlar Vergisi Kanunu’nun 15’inci maddesinin birinci fıkrasına ve 30’uncu maddesinin birinci ve ikinci fıkralarına göre kaynağında kesilmiş olan vergileri, beyanname üzerinden hesaplanan kurumlar vergisinden mahsup edebileceği gibi Yabancı ülkelerde elde edilerek Türkiye'de genel sonuç hesaplarına intikal ettirilen kazançlardan mahallinde ödenen kurumlar vergisi ve benzeri vergileri de, Türkiye'de bu kazançlar üzerinden tarh olunan kurumlar vergisinden mahsup edebilmektedir.

Yabancı ülkelerde vergi ödendiği, yetkili makamlardan alınarak mahallindeki Türk elçilik veya konsoloslukları, yoksa mahallinde Türk menfaatlerini koruyan ülkenin aynı nitelikteki temsilcileri tarafından tasdik olunan belgelerle tevsik olunması da zorunludur.

Hakan DEĞİRMENCİ

KAYNAKÇA

[1] Beyanname Düzenleme Rehberi. Vergi Müfettişleri Derneği. Ankara 2021 s.533

[2] Beyanname Düzenleme Rehberi a.g.e. s.541

[3] Büyük Mükellefler Vergi Dairesi Başkanlığı’nın 06.03.2007 tarih ve B.07.1.GİB.04.99.16.01/2-Muk-21/3110 sayılı özelgesi

[4] İstanbul Vergi Dairesi Başkanlığı’nın 27.01.2015 tarih ve 62030549-125[33-2012/49]-128 sayılı özelgesi, https://www.ozdogrular.com/v1/content/view/53195/255/

[5] Şerafettin KALAYCIOĞLU, “Çifte Vergilendirmenin Önlenmesi Anlaşmaları ve Türkiye Uygulaması”, http://www.muhasebetr.com/makaleler/003/

[6] Ferhan BERKAY, Ramazan ARMAĞAN, “Vergilemenin Uluslararası Boyutlarından Çifte Vergilendirme Sorunsalının Türk Vergi Sistemine Etkisi” http://edergi.sdu.edu.tr/index.php/sduvd/article/view/2589/2566

[7] İstanbul Vergi Dairesi Başkanlığı’nın 25.06.2013 tarih ve 62030549-125[33-2012/163]-919 sayılı özelgesi https://www.ozdogrular.com/v1/content/view/28531/255/

[8] İstanbul Vergi Dairesi Başkanlığı’nın 27.10.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 33-1937 sayılı özelgesi https://www.ozdogrular.com/v1/content/view/53194/255/

5520 Sayılı Kurumlar Vergisi Kanunu

1 Seri No’lu Kurumlar Vergisi Genel Tebliği

Türk Ticaret Kanunu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Teklifi, TBMM’ne sunuldu

Teklifte özellikle ticaret sicil işlemlerini ve corporate süreçleri etkileyen önemli değişiklikler bulunuyor.

? Yönetim kurulu başkanı ve vekillerinin, yönetim kurulunun görev süresi ile uyumlu olarak seçilebileceği düzenleniyor. Bilindiği gibi anonim şirketlerin her yıl görev taksimine ilişkin yönetim kurulu kararı almaları ve bu kararın tescil ettirilmesi gerekiyordu. Değişiklikle birlikte, her yıl tekrar eden seçim yükümlülüğünü ortadan kaldırarak, yönetim kurulu başkanı ve vekilleri 3 yıllık bir süre için seçilebilecek.

? Yönetim kurulu, şirketin üst düzey yöneticileri dışındaki kişilerin atanması ve görevden alınması yetkilerini artık devredilebilecek. Bu kapsamda özellikle şube müdürlerinin atanmaları ve görevden alınmaları bakımından yönetim kurulu kararı alınmadan hareket edilmesi mümkün hale gelecek.

? Yönetim kurulu üyelerinin çoğunluğu tarafından toplantı talep edilmesi halinde, yönetim kurulu başkanına toplantıyı düzenleme yükümlülüğü getirilecek.

? Bilindiği gibi 2024 yılından itibaren yeni kurulan anonim ve limited şirketler için minimum sermaye miktarları artırılmıştı. Söz konusu tutarlar anonim şirketler için 250.000 TL; limited şirketler için ise 50.000 TL olarak belirlenmişti. Mevcut kurulu şirketlere yeni sermaye düzenlemelerine uyması için 31/12/2026 tarihine kadar süre verilecek. Bu süre zarfında uyum sağlanamazsa, söz konusu şirketler doğrudan tasfiye sürecine girecek. Ticaret Bakanlığı’na gerektiğinde bu süreyi iki defa birer yıl uzatabilme yetkisi verilecek.

Türk Ticaret Kanunu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Teklifini Görmek İçin Tıklayınız

Yased İnternational İnvestors Association

Linkedin paylaşımından alıntı yapılmıştır

Mayıs Ayı Yükümlülük Takvimi

|

İlk Tarih |

Son Tarih |

VERGİLER/HARÇLAR/BİLDİRİMLER VE DİĞERLERİ |

|

1.04.2024 |

6.05.2024 |

Mart 2024 Dönemine Ait Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.04.2024 |

6.05.2024 |

Mart 2024 Dönemine Ait Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form Bs) (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.04.2024 |

6.05.2024 |

2023 Yılına İlişkin Kurumlar Vergisinin Beyanı ve Ödemesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.04.2024 |

6.05.2024 |

2023 Yılına Ait Kurumlar Vergisi Beyannamesi Ekinde Kurumlar Vergisi Mükellefleri Tarafından Gerçek Faydalanıcıya İlişkin Bildirim Formunun Verilmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.01.2024 |

10.05.2024 |

Aylık Yükleme Tercihinde Bulunmuş Kurumlar Vergisi Mükelleflerinin, Aralık 2023 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.05.2024 |

10.05.2024 |

16-30 Nisan 2024 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi |

|

1.02.2024 |

10.05.2024 |

Aylık Yükleme Tercihinde Bulunmuş Mükelleflerin, Ocak 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

2.05.2024 |

10.05.2024 |

16-30 Nisan 2024 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait Beyannamenin Verilmesi ve Ödemesi |

|

1.12.2023 |

10.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Kurumlar Vergisi Mükelleflerinin, Kasım 2023 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.11.2023 |

10.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Kurumlar Vergisi Mükelleflerinin, Ekim 2023 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.01.2024 |

10.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Kurumlar Vergisi Mükelleflerinin, Aralık 2023 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi (167 Sayılı Vergi Usul Kanunu Sirküleri) |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Alkollü İçecekler, Alkolsüz İçecekler, Tütün Mamulleri ve Makaronlara İlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Dayanıklı Tüketim ve Diğer Mallara İlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Motorlu Taşıt Araçlarına İlişkin Özel Tüketim Vergisinin (Tescile Tabi Olmayanlar) Beyanı ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Özel İletişim Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Banka ve Sigorta Muameleleri Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Kaynak Kullanımını Destekleme Fonu Kesintisi Bildirimi ve Ödemesi |

|

1.05.2024 |

15.05.2024 |

Nisan 2024 Dönemine Ait Ticaret Sicili Harçları Bildirimi Verilmesi ve Ödemesi |

|

1.04.2024 |

17.05.2024 |

2024 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) Ait Gelir Geçici Vergisinin Beyanı ve Ödemesi |

|

1.04.2024 |

17.05.2024 |

2024 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) Ait Kurum Geçici Vergisinin Beyanı ve Ödemesi |

|

1.04.2024 |

17.05.2024 |

2024 I. Geçici Vergi Dönemine (Ocak-Şubat-Mart) Ait Kurum Geçici Vergi Beyannamesi Ekinde Kurumlar Vergisi Mükellefleri Tarafından Gerçek Faydalanıcıya İlişkin Bildirim Formunun Verilmesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait Şans Oyunları Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait 5602 Sayılı Kanunda Tanımlanan Şans Oyunlarıyla İlgili Veraset ve İntikal Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait İlan ve Reklam Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait Müşterek Bahislere İlişkin Eğlence Vergisinin Beyanı ve Ödemesi ile Diğer Eğlence Vergilerine İlişkin Eğlence Vergisinin Ödemesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait Elektrik ve Havagazı Tüketim Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

20.05.2024 |

Nisan 2024 Dönemine Ait Yangın Sigortası Vergisinin Beyanı ve Ödemesi |

|

16.05.2024 |

24.05.2024 |

1-15 Mayıs 2024 Dönemine Ait Noterlerce Yapılan Makbuz Karşılığı Ödemelere Ait Beyannamenin Verilmesi ve Ödemesi |

|

16.05.2024 |

27.05.2024 |

1-15 Mayıs 2024 Dönemine Ait Petrol ve Doğalgaz Ürünlerine İlişkin Özel Tüketim Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

27.05.2024 |

Nisan 2024 Dönemine Ait Konaklama Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

27.05.2024 |

Nisan 2024 Dönemine Ait GVK 94. Madde ile KVK 15. ve 30. Maddelerine Göre Yapılan Tevkifatların Muhtasar ve Prim Hizmet Beyannamesi ile Beyanı ve Ödemesi |

|

1.05.2024 |

27.05.2024 |

GVK Geçici 61. Madde Uyarınca Hesaplanan Yatırım İndirimi Stopajının Beyanı ve Ödemesi |

|

1.05.2024 |

27.05.2024 |

Nisan 2024 Dönemine Ait İstihkaktan Kesinti Suretiyle Tahsil Edilen Damga Vergisi ile Sürekli Mükellefiyeti Bulunanlar İçin Makbuz Karşılığı Ödenmesi Gereken Damga Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

27.05.2024 |

Nisan 2024 Dönemine Ait Vergi Sorumlularının Tevkif Ettikleri Katma Değer Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

28.05.2024 |

Nisan 2024 Dönemine Ait Katma Değer Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

31.05.2024 |

2023 Yılına Ait Kurumlar Vergisi Mükelleflerinin (Sermaye Şirketlerinin) Vergi Levhasının Dijital Vergi Dairesinden (İnternet Vergi Dairesi) Alınması |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait 464 Sıra No.lu VUKGT Kapsamında Bildirimde Bulunma Zorunluluğu Getirilen Aracı Hizmet Sağlayıcıları, İnternet Reklamcılığı Hizmet Aracıları ile Kargo ve Lojistik İşletmeleri Tarafından Bildirim Verilmesi |

|

1.02.2024 |

31.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Mükelleflerin, Ocak 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait 538 Sıra No.lu VUKGT Kapsamında Taşınmaz (Satış/Kiralama) ve Motorlu Taşıt (Satış) İlanlarını Platformları Üzerinden Yayımlayanlar ile Günübirlik Konut Kiralama İşini Platformları Üzerinden Sağlayanlarca Bildirim Verilmesi |

|

1.03.2024 |

31.05.2024 |

Aylık Yükleme Tercihinde Bulunmuş Mükelleflerin, Şubat 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

|

1.05.2024 |

31.05.2024 |

Mukimlik ve Durum Tespitine İlişkin Kılavuz Kapsamında Finansal Hesap Bilgilerinin Finansal Kuruluşlarca Elektronik Ortamda Bildirilmesi |

|

1.03.2024 |

31.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Mükelleflerin, Şubat 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

|

1.03.2024 |

31.05.2024 |

2024 Yılı Emlak Vergisinin 1. Taksit Ödemesi |

|

1.03.2024 |

31.05.2024 |

2024 Yılı Çevre Temizlik Vergisinin 1. Taksit Ödemesi |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait Haberleşme Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form Bs) |

|

1.05.2024 |

31.05.2024 |

7326 Sayılı Kanun Uyarınca Ödenmesi Gereken 17. Taksit Ödemesi |

|

1.05.2024 |

31.05.2024 |

7440 Sayılı Kanun Uyarınca Ödenmesi Gereken 12. Taksit Ödemesi |

|

1.05.2024 |

31.05.2024 |

Veraset ve İntikal Vergisinin 1.Taksit Ödemesi |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait Dijital Hizmet Vergisinin Beyanı ve Ödemesi |

|

1.05.2024 |

31.05.2024 |

Denetim Kuruluşları Yetkilendirme Belgesi Yıllık Harç Ödemesi |

|

1.04.2024 |

31.05.2024 |

2023 Yılına Ait Gelir Vergisi Mükelleflerinin Vergi Levhasının Dijital Vergi Dairesinden (İnternet Vergi Dairesi) Alınması |

|

1.05.2024 |

31.05.2024 |

Elektrik Üretimi Lisans Harçları Yıllık Harç Ödemesi |

|

1.04.2024 |

31.05.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Mükelleflerin, Mart 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

|

1.05.2024 |

31.05.2024 |

Nisan 2024 Dönemine Ait Kurumlar Vergisi Mükellefleri İçin Turizm Payının Beyanı ve Ödemesi |

|

1.05.2024 |

31.07.2024 |

Aylık Yükleme Tercihinde Bulunmuş Mükelleflerin, Nisan 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

|

1.05.2024 |

2.09.2024 |

Geçici Vergi Dönemleri Bazında Yükleme Tercihinde Bulunmuş Mükelleflerin, Nisan 2024 Dönemine Ait Elektronik Defter Beratlarının Yüklenmesi |

Yabancı Sermayeli Şirket ve İrtibat Bürolarının Bildirim Mükellefiyetleri

Bilindiği üzere, mükelleflerce Mayıs ayında yerine getirilmesi gereken bir takım yükümlülükler mevcuttur. Bu sirkülerimizde yabancı sermayeli şirket, şube ve irtibat bürolarının bildirimleri ve vergi levhası alma zorunluluğuna ilişkin özet açıklamalar ile Mayıs ayı vergi takvimine yer verilmektedir.

A) Yabancı Sermayeli Şirket ve İrtibat Bürolarının Bildirim Mükellefiyetleri

Doğrudan Yabancı Yatırımlar Kanunu (Resmi Gazete: 17/06/2003; 25141) ile bu Kanun kapsamında çıkarılan ve 1 Haziran 2018 tarihli Resmi Gazete'de yayımlanan "Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik" ile değiştirilen "Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği" (R.G: 20/08/2003; 25205) gereğince yabancı sermayeli şirket, şube ve irtibat bürolarının bildirimleri özetle aşağıdaki şekilde olacaktır.

Doğrudan Yabancı Yatırımlar Kanunu Uygulama Yönetmeliği’nin;

1) Şirket ve Şubelerden İstenecek Bilgiler başlıklı 5 inci maddesi uyarınca kanun kapsamındaki şirket ve şubeler:

- Yetkilendirmiş oldukları nitelikli elektronik sertifika sahibi kullanıcı vasıtasıyla, yetkilendirmeyi müteakip en geç 1 ay içinde, Bakanlık internet sayfasında erişim sağlanan E-TUYS'agiriş yaparak "Yatırımcı", "Ortak Listesi" ve varsa "Bağlı İştirakleri" alanlarındaki bilgileri elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Faaliyetlerine ilişkin E-TUYS'tayer alan EK-1 Doğrudan Yabancı Yatırımlar İçin Faaliyet Bilgi Formundaki alanları yıllıkbazdave her yıl en geç Mayıs ayı sonuna kadar kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Sermaye artışı veya azalışı gerçekleşmesi durumunda en geç 1 ay içinde, E-TUYS'tayer alan "Ortaklar Listesi" alanını kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Sermaye artışı veya hisse devrine istinaden yapılan ödemeler var ise E-TUYS'tayer alan EK-2 Doğrudan Yabancı Yatırımlar İçin Sermaye Bilgi Formundaki alanları ödemeyi takip eden 1 ay içinde kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- Mevcut yerli veya yabancı ortakların kendi aralarındaki veya şirket dışındaki herhangi bir yerli veya yabancı yatırımcıya yaptıkları hisse devirleri sonrasında, E-TUYS'tayer alan "Ortaklar Listesi" alanını, hisse devrinin gerçekleşmesini müteakip en geç 1 ay içinde, kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

- İrtibat Bürolarının İşleyişi Hakkında Hükümlerbaşlıklı 8 nci maddesi hükmüne göre:

İrtibat bürolarının faaliyet sürecinde aşağıdaki esaslar geçerlidir;

- İrtibat bürolarına ilk başvurularda, azami 3 yıl süre ile beyan edilen faaliyet kapsamında izin verilir. Faaliyet sürelerini uzatmak isteyen bürolar, faaliyet süresinin sona ermesinden önce Genel Müdürlüğe müracaat ederler.

- Genel Müdürlük süre uzatma taleplerini, büronun geçmiş yıl faaliyetleri, yabancı şirketin Türkiye'de geleceğe yönelik iş planı ve hedefleri, mevcut ve öngörülen harcama tutarı ile istihdam edilen personel sayısı çerçevesinde değerlendirerek yürütülecek faaliyetin niteliğine uygun şekilde aşağıda belirtilen sürelerle sonuçlandırabilir. Pazar araştırması veya yabancı şirketin ürünlerinin ya da hizmetlerinin tanıtımını yapmak üzere izin alan büroların faaliyet süreleri uzatılmaz.

- Kanun kapsamında olmayan yerli sermayeli şirketlerin bildirim yükümlülüklerinin doğmasıdurumunda verilmesi gereken formlar:

Kanun kapsamında bulunmayan tamamen yerli sermayeli şirketler;

- Şirkete yabancı bir yatırımcının iştirak etmesi veya

- Şirketin yaptığı sermaye artışına şirket dışındaki bir yabancı yatırımcının iştirak etmesi suretiyle

hisse devrinin gerçekleşmesi ve şirketin Kanun kapsamına girmesi halinde, E-TUYS'tayer alan "Yatırımcı", "Ortak Listesi" ve varsa "Bağlı İştirakleri" alanlarındaki bilgileri, hisse devrinin gerçekleşmesini müteakip en geç 1 ay içinde, kullanıcı vasıtasıyla elektronik ortamda doldurarak kaydedilmesini sağlarlar.

B) Vergi Levhası Alma Zorunluluğu

Bilindiği üzere, 6111 sayılı Kanunun 82 nci maddesiyle, VUK'un 5 inci maddesinde yer alan "levhayı merkezlerine, şubelerine, satış mağazalarına iş sahipleri ile mükellefler tarafından kolayca okunup görünecek şekilde asmak zorundadırlar." ibaresi "levhayı almak zorundadırlar." şeklinde değiştirilmiş ve bu değişiklikle vergi levhasının asılma zorunluluğu kaldırılmıştır.

Gelir/kurumlar vergisi mükellefleri tarafından gelir/kurumlar vergisi beyannamelerinin verilmesinden sonra vergi levhası, Gelir İdaresi Başkanlığı bilgi işlem sistemi tarafından söz konusu beyannamelerde yer alan bilgilere göre oluşturularak, mükellefin internet vergi dairesi hesabına aktarılmaktadır.

Vergi levhaları sistem tarafından internet vergi dairesi hesaplarına aktarıldıktan sonra mükellefler, her yıl Mayıs ayının son gününe kadar vergi levhasını almak zorundadırlar.

Buna göre, 2023 yılına ait kurumlar vergisi mükelleflerinin (Sermaye Şirketlerinin) vergi levhasını Dijital Vergi Dairesinden (İnternet Vergi Dairesi) almaları gerekmektedir.

Diğer taraftan, 408 Sıra No.lu Vergi Usul Kanunu Genel Tebliği uyarınca, vergi levhası almak mecburiyetinde olan mükellefler bu levhaları iş yerlerinin;

a) Merkezlerinde,

b) Şubelerinde,

c) Satış mağazalarında,

ç) Çiftçilerin doğrudan doğruya zirai faaliyetleri ile ilgili alım satım işlerinin tedviri için açtıkları yazıhanelerinde,

d) Taşıt işletmeleri ayrıca taşıtlarında (taşıt işletmesi ifadesi, ücret karşılığında yolcu veya eşya taşımacılığını ifade ettiğinden, diğer iş kollarında faaliyet gösteren mükelleflerin taşıtlarında vergi levhası bulundurma mecburiyetleri bulunmamaktadır.)

yetkililerce istenildiğinde ibraz etmek üzere bulunduracaklardır. İş yerinde birden fazla kat veya reyon olması halinde her kat veya reyon için ayrı birer levha alma ve bulundurma zorunluluğu bulunmamaktadır.

C) Vergi ödeme zamanları

Mays ayında gerçekleştirilmesi gereken bazı yükümlülüklere hatırlatma amacıyla aşağıda yer verilmiştir. https://www.verginet.net/

VERGİSİNİ ÖDEMEYENE E-HACİZ YAĞIYOR

Yanlış e-haciz işlemi, mükelleflerin batmasına neden olabilir

Yerel seçimlerin ardından ilk üç ayda bütçe açığı 513 milyar TL’ye çıktı. Tahsil edilemeyen vergi gelirlerinin toplamı 1 trilyon TL’yi aşınca, borcunu ödemeyen mükellefler için de yoğun bir e-haciz bombardımanı başladı. Ancak banka hesaplarına uygulanan e-haciz işlemleri ciddi mağduriyetleri beraberinde getirebilir

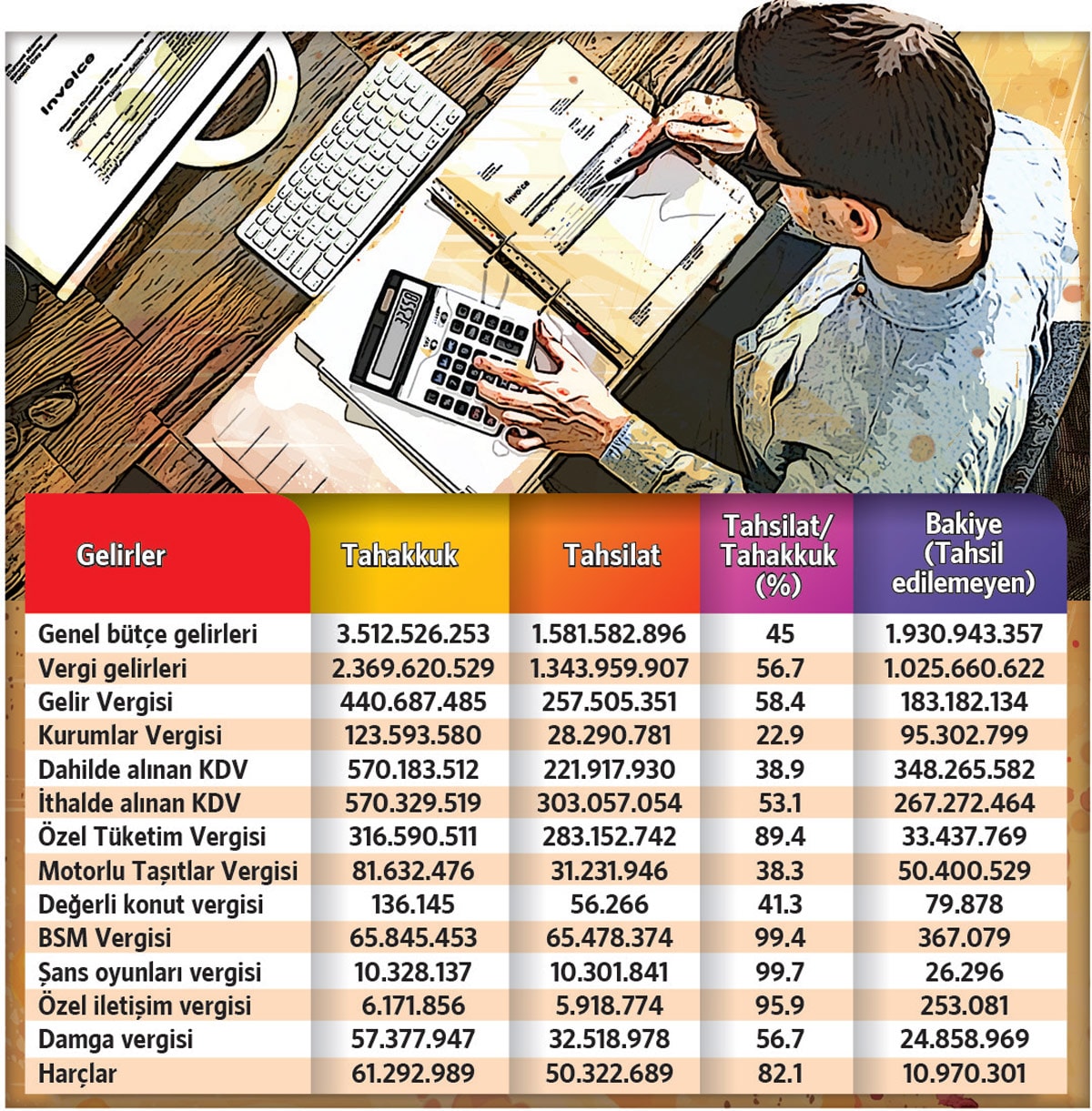

Ülkemizde, son 7 yılda 6 kez yapılandırma ve af içeren düzenleme yapıldı. Bu düzenlemeler çerçevesinde 31.03.2024 tarihi itibarıyla yapılan toplam tahsilat 379.242.127.801 TL’dir.

En son çıkartılan 7440 sayılı Kanun kapsamında yapılandırılabilecek olan borç toplamı 31.12.2022 tarihi itibarıyla 552 milyar TL idi. Yapılandırma düzenlemelerine rağmen devletin tahsil edemediği vergi gelirleri toplamı 31.12.2023 tarihinde 874 milyar TL’ye, 31.03.2024 tarihi itibarıyla da 1 trilyon 25 milyar 660 milyon TL’ye çıktı. 31.03.2024 tarihi itibarıyla vergi türlerine göre tahsilat/tahakkuk oranlarını ve tahsil edilemeyen vergi tutarlarını gösteren tablo yan tarafta yer almaktadır.

Tabloda yer alan tahsil edilemeyen vergi gelirleri toplamı ve dahilde alınan Katma Değer Vergisi ile Gelir Vergisi’nde yaşanan tahsilat sorununu aşmak için, vergi müfettişleri tarafından tahsilatı hızlandırma çalışmaları yapılmıştı. Bu çalışmalara rağmen; tahsil edilemeyen vergi gelirleri toplamının yükseldiğini görüyoruz.

TAHSİLAT AKLA GELDİ

Türkiye çok garip bir ülke. Ülkede seçim var ise ne vergi incelemesi yapılıyor, ne de vergi tahsilatı konusunda çaba sarf ediliyor. Geçen yıl mayıs ayında yapılan Milletvekilliği Genel Seçimi ve ikinci tura kalan Cumhurbaşkanlığı seçiminin de etkisiyle, hem vergi inceleme oranı hem de tahsilat/tahakkuk oranı ciddi düşüş kaydetti. Mükellefler bu kez yerel seçimin yapılacak olmasından faydalandılar. Borçlu mükelleflere 01.04.2024 tarihinden itibaren dokunulmaya başlandı.

Elektronik haciz (e-haciz), kamuya olan vergi veya Sosyal Güvenlik Kurumu borcundan dolayı elektronik ortamda maaş ya da banka hesabınızda bulunan para, altın, döviz gibi mal varlığına el konulması işlemidir.

Yerel seçimlerin ardından ilk 3 ayda bütçe açığı 513 milyar TL’ye çıkınca ve tahsil edilemeyen vergi gelirleri toplamı 1 trilyon TL’yi aşınca, borcunu ödemeyen mükelleflere yoğun bir e-haciz bombardımanı gerçekleşti.

KONTROL EDİLMELİ

Mükelleflerin banka hesaplarına uygulanan e-haciz işlemlerinin mükelleflerin ciddi mağduriyetlerine neden olunduğu da bir gerçektir. Her şeyden önce ödeme emri tebliğ edilip borç kesinleşmeden e-haciz işleminin yapılmaması gerekmektedir. E-haciz işlemi uygulamadan önce mükelleflerin mahsup, düzeltme ve tecil-terkin taleplerinin bulunup bulunmadığının, 6183 sayılı Kanun kapsamında tecil-taksitlendirme taleplerinin bulunup bulunmadığı, mükelleflerin yapılandırma yasaları çerçevesinde yaptıkları ödemeler ile ilgili şartları ihlal edip etmedikleri, ödeme emrine karşı yargıya gidilmiş ise yürütmeyi durdurma talebinin olup olmadığı ve borçlu olduğu iddia edilen mükelleflerin vergi dairesi kayıtlarında emanet hesaplarda bir parasının bulunup bulunmadığı kontrol edilmelidir. Özellikle banka kredisi ile yaşayan milyonlarca mükellef olduğu dikkate alındığında; yanlış bir e-haciz işleminin kredilerin geri çağırılması ve mükelleflerin batmasına neden olma ihtimali göz ardı edilmemelidir.

1 trilyon TL’yi aşıyor

Geçen yazdan bu yana yapılan tahsilatı hızlandırma çalışmalarına ve vergi mükelleflerinin vergileri ödemeyip, ödenmesi gereken vergiyi kredi olarak kullanmalarını önlemek için 14.11.2023 tarihinden itibaren aylık gecikme zammı oranının %3.50’ye çıkartılması etkili olmadı. Tahsil edilemeyen vergi gelirleri toplamı 3 ayda 874 milyar TL’den 1 trilyon 25 milyar 660 milyon TL’ye çıktı. Bu artışta yıllık Gelir Vergisi beyannamelerinin tahakkuklarının martta yapılıp ödemenin 5 Nisan 2024’e sarkmasının da küçük bir etki yaptığının altını çizelim. Devletin tahsil edemediği vergi tutarının 31.03.2024 tarihinde 1 trilyon 25 milyar 660 milyon TL olarak gözükmesine rağmen bu tutarın yaklaşık 400 milyar TL’sinin fiktif ve hiçbir surette tahsil edilemeyeceğini de hatırlatmak isterim. Tahsil zaman aşımı süresinin 5 yıl olduğu ülkemizde hâlâ 35 yıl önceki alacakların canlı tutulmaya çalışılması yanlıştır. Fiktif alacakların canlı tutulması, vergi idaresinin gerçek tahsilat performansının görülmesini de engellemektedir.

Uygulama mağduriyet yaratıyor

Uygulamada ödeme emri gönderilmeden e-haciz yapıldığı, bankalarla imzalanan e-haciz uygulama protokollerine rağmen bloke edilen paraların vergi dairesi hesaplarına geçmesinin çok uzun sürdüğü ve sadece 1 gün geçerli olması gereken e-haciz işleminin hesaplarda sürekli haciz şeklinde gözükmesi ciddi mağduriyetler yaratmaktadır. Tatbik edilen elektronik hacizler, o anda borçlu mükellefin banka hesabında mevcut bir mevduatının olup olmaması ile sınırlıdır. Sonsuza kadar mükellefin banka hesabında e-haciz devam edemez. Nedim Türkmen

https://www.sozcu.com.tr/vergisini-odemeyene-e-haciz-yagiyor-p43726

FİNANSMAN GİDER KISITLAMASI ÖZELLİKLİ HUSUSLAR

* Yabancı Kaynakları Öz Kaynakları Aşan Mükellefler Finansman Gider Kısıtlamasına Tabidir.

* Vergi Usul Kanununun 262. Maddesine Göre Yatırımın Maliyetine Eklenen giderler Finansman Gider Kısıtlaması Kapsamı Dışındadırlar. ( Damga Vergisi , Harçlar, Noter, Tapu, Mahkeme, Değer Tespiti, Danışmanlık, Komisyon Ve İlan Giderleri, BSMV)

* Teminat Mektubu Komisyonları, Tahvil İhracı İle İlgili Olarak Yapılan Baskı Ve Benzeri Giderler İle İpotek Masrafları Gibi Herhangi Bir Yabancı Kaynak Kullanımına Bağlı Olmaksızın Yapılan Giderlerin Gider Kısıtlamasına Konu Edilmesi Söz Konusu Değildir. Aynı Şekilde Bir Finansman Gideri Olmayıp Finansman Geliri Azalması Niteliğinde Olan Erken Ödeme İskontoları Veya Peşin Ödeme İskontoları Da Finansman Gider Kısıtlaması Kapsamı Dışındadır.

* Her Bir Geçici Vergilendirme Döneminin Son Günü İtibarıyla Finansman Gider Kısıtlaması Öncesi Vergi Usul Kanununa Göre Çıkaracakları Bilanço Esas Alınmak Suretiyle Öz Kaynak Ve Yabancı Kaynak Mukayesesi Yaparak Finansman Gider Kısıtlamasına Tabi Olup Olmayacaklarını Tespit Edilir.

ÖTEDEN BERİ FAALİYETTE BULUNAN SERBEST MESLEK ERBABININ, İŞLERİNDE KULLANDIKLARI HALDE ENVANTERLERİNE DAHİL ETMEDİKLERİ BİNEK OTOMOBİLLERİNE İLİŞKİN AMORTİSMANLARIN DURUMU

221 seri No.lu Gelir Vergisi Kanunu Genel Tebliği’nin “Binek Otomobillerinin Amortismanları ve Giderleri” başlıklı bölümünde binek otomobiller için amortisman ayrılabilmesi için aşağıdaki açıklamalarda bulunmuştur:

· Öteden beri faaliyette bulunan serbest meslek erbabı, işlerinde kullandıkları halde envanterlerine dahil etmedikleri binek otomobillerini maliyet bedeli ile envanterlerine dahil edebileceklerdir. Maliyet bedelinin tespit edilememesi veya bilinmemesi halinde binek otomobilleri, mükellefler tarafından alış tarihindeki rayice göre tahmin olunacak bedeli ile envantere dahil edilecektir.

· Bu şekilde envantere dahil edilecek binek otomobillerin maliyet bedeli veya alış tarihindeki rayice göre tahmin olunacak bedelinden, otomobilin iktisap tarihinden envantere alınma tarihine kadar ayrılması gereken amortisman tutarlarının indirilmesi gerekmektedir. Dolayısıyla amortisman süresinin başlangıcı binek otomobilinin iktisap edildiği tarih olacaktır. Amortisman süresi dolmamış ise kalan süre için amortisman ayrılabilecektir.

Linkedin paylaşımından Alınıt yapılmıştır.

658 ENFLASYON DÜZELTMESİ ZARARLARI VE FİNANSMAN GİDER KISITLAMASI

Aksi bir karar alınmadığı sürece 2024/2. Geçici Vergi Döneminden itibaren Geçici Vergi Dönemlerinde enflasyon düzeltmesi yapılacak olup, 2024 Hesap Döneminden itibaren pasif parasal olmayan kıymetlerin enflasyon düzeltmesi sonucu oluşan enflasyon zararı "658 Enflasyon Düzeltmesi Zararları" hesabında izlenir. 213 sayılı Vergi Usul Kanununun mükerrer 298. maddesi kapsamında yapılan enflasyon düzeltmesi sonucu oluşan enflasyon düzeltmesi zararları, 18 Seri No.lu Kurumlar Vergisi Tebliği'nde açıklanan "finansman giderleri" arasında yer almadığından, enflasyon düzeltmesi sonucu oluşan zararların finansman gider kısıtlaması hesabında dikkate alınması söz konusu değildir. (11.11.2022 - E-62030549-125[11-2021/]-1317755 Özelge)

STAJYER ÇALIŞTIRMA ZORUNLULUĞU VE YAPTIRIMI

✅ 3308 sayılı Mesleki Eğitim Kanunu'nun 18. maddesi gereğince, 10 ve daha fazla çalışanı olan işyerlerinde çalışan sayısının en az %5’i oranında stajyer çalıştırmaları kanunen bir yükümlülüktür.

✅ Bu bağlamda öğrencilerin stajyer olarak değerlendirilebilmesi için sigortalarının okulları tarafından yapılması gerekmektedir.

✅ Cezası; Stajyer çalıştırma yükümlülüğüne aykırılık halinde ise 3308 sayılı Kanunun 24. maddesine göre;

✔️”10 ve daha fazla personel çalıştıran ve çırak çalıştırmayan işletmeler, beceri eğitimi yaptırması gereken her öğrenci için eğitim süresince her ay asgari ücretin net tutarının 1/3'ü (2024 yılı için 5.667,37 TL) nispetinde,

✔️20 ve daha fazla personel çalıştırılması halinde 2/3'ü nispetinde (2024 yılında 11.334,74 TL) Saymanlık hesabına para yatırmakla yükümlüdürler."

Linkedin paylaşımından Alıntı yapılmıştır.

ARSA ALIMI SONRASI ÖZEL İNŞAATLARDA ENFLASYON DÜZELTMESİ

Bir mamul üretimi olarak görülmesi gereken özel inşaat üretiminde, üretim maliyetinin bir unsuru niteliğine dönüşen arsa payı maliyetinin, inşaat maliyetine yüklenmesi gerekmektedir.

İnşaat yapmak üzere satın alınan arazilerin maddi duran varlık olarak "250 Arazi ve Arsalar" hesabında kayıtlara alınması ancak, giderlerin yansıtma hesapları aracılığıyla üretim hesaplarına aktarma işleminde "250 Arazi ve Arsalar" hesabından "151 Yarı Mamuller- Üretim" hesabına aktarılması gerekmektedir.

Arsa için inşaat yapı ruhsatı alınması tek başına "150 İlk Madde ve Malzeme" hesabında izlenmesini gerektirmez. "150 İlk Madde ve Malzeme" ve "250 Arazi ve Arsalar" hesapları farklı şekillerde enflasyon düzeltmesine tabidir.( 20.04.2005 - 017665 Sayılı Özelge)

Toplulaştırılmış yöntemler kullanılarak düzeltilebilecek parasal olmayan kıymetler, stoklarla sınırlıdır. bu durumda 250 Arazi ve Arsalar Hesabı stok mahiyetinde olmadığından Toplulaştırmış Yöntem Uygulanamaz ve gerçek yöntemle enflasyon düzeltmesi yapılması gerekir.

Boş arsa ve araziler amortismana tabi değildir.