Mehmet Özdoğru

KRİPTO VARLIKLARA İLİŞKİN DÜZENLEMELERİ İÇEREN KANUN TASARISI MECLİSE SUNULDU

Teklifle Sermaye Piyasası Kanunu’na kripto varlıklara ilişkin tanımlar ekleniyor.

Buna göre, “cüzdan” kripto varlıkların transfer edilebilmesini ve bu varlıkların ya da bu varlıklara ilişkin özel ve açık anahtarların çevrim içi veya çevrim dışı olarak depolanmasını sağlayan yazılım, donanım, sistem ya da uygulamalar olarak tanımlandı. Teklife göre, “kripto varlık” da dağıtık defter teknolojisi veya benzer bir teknoloji kullanılarak elektronik olarak oluşturulup saklanabilen, dijital ağlar üzerinden dağıtımı yapılan, değer veya hak ifade edebilen gayri maddi varlıklar olarak tanımlanıyor.

“Kripto varlık hizmet sağlayıcı”, platformları, kripto varlık saklama hizmeti sağlayan kuruluşları ve bu Kanuna dayanılarak yapılacak düzenlemelerde kripto varlıkların ilk satış ya da dağıtımı dahil olmak üzere kripto varlıklarla ilgili olarak hizmet sağlamak üzere belirlenmiş diğer kuruluşlar olarak yer alırken, “kripto varlık saklama hizmeti” platform müşterilerinin kripto varlıklarının veya bu varlıklara ilişkin cüzdandan transfer hakkı sağlayan özel anahtarların saklanmasını, yönetimini veya Kurulca belirlenecek diğer saklama hizmetlerini tanımlayacak.

“Platform” kripto varlık alım-satım, ilk satış ya da dağıtım, takas, transfer, bunların gerektirdiği saklama ve belirlenebilecek diğer işlemlerin bir veya daha fazlasının gerçekleştirildiği kuruluşlar olarak tanımlanıyor.

Sermaye piyasası araçlarının Merkezi Kayıt Kuruluşu (MKK) sistemine dahil olmadan kripto varlık olarak ihraç edilebilmesi için esaslar belirlenmesine yönelik Sermaye Piyasası Kurulu’na yetki verilmesi amaçlanıyor. Buna göre Kurul, sermaye piyasası araçlarının bu madde hükümlerine göre kayden ihraç edilerek MKK tarafından izlenmesi yerine kripto varlık olarak ihracına ve bunların oluşturulup saklandıkları hizmet sağlayıcılar tarafından sunulan elektronik ortam nezdinde kayden izlenmesine ilişkin esaslar belirleyebilecek.

Sermaye piyasası araçlarının kripto varlık olarak ihracı halinde; hakların izlenmesi, üçüncü kişilere karşı ileri sürülebilmesi ve devredilmesinde, kripto varlıkların oluşturulup saklandıkları elektronik ortamdaki kayıtlar esas alınacak. Kurul, bu elektronik ortamdaki kayıtlarla MKK sistemi arasında entegrasyon sağlanmasını zorunlu tutabilecek. Bu düzenlemenin uygulanmasına ilişkin usul ve esaslar Kurul tarafından belirlenecek.

– Kripto varlık hizmet sağlayıcıları

Düzenlemeye göre, kripto varlık hizmet sağlayıcıların kurulabilmesi ve faaliyete başlaması için Kurul’dan izin almaları zorunlu olacak. Bunlar münhasıran Kurulca belirlenecek faaliyetleri yerine getirecek. Bunların kuruluşlarına ve faaliyete başlamalarına, ortaklarına, yöneticilerine, personeline, organizasyonuna, sermayelerine ve sermaye yeterliliğine, yükümlülüklerine, bilgi sistemleri ve teknolojik altyapılarına, pay devirlerine, yapabilecekleri faaliyetlere, faaliyetlerinin geçici veya sürekli olarak durdurulmasına ilişkin esaslar ile faaliyetleri sırasında uymaları gereken diğer ilke ve esaslar Kurul tarafından belirlenecek. Pay devirlerinde Kurul izninin alınması zorunlu olacak.

Bu düzenlemelere aykırı olarak gerçekleştirilen devirler, pay defterine kaydolunmayacak ve bu hükme aykırı olarak pay defterine yapılan kayıtlar hükümsüz sayılacak.

Kripto varlık hizmet sağlayıcıları, sistemlerinin güvenli bir şekilde yönetilebilmesi için gerekli düzenlemeleri yapmak, önlemleri almak ve gerekli iç kontrol birim ve sistemlerini oluşturmakla yükümlü olacak. Kripto varlık hizmet sağlayıcıların kuruluşlarına ve/veya faaliyete başlamalarına Kurulca izin verilebilmesi için bilgi sistemleri ve teknolojik altyapıları konularında TÜBİTAK’ın belirleyeceği kriterlere uygunluk aranacak.

Kripto varlık hizmet sağlayıcılarının ortaklarının taşıması gereken şartlar da teklifle hüküm altına alınıyor. Buna göre, kripto varlık hizmet sağlayıcılarının ortaklarının müflis olmaması, konkordato ilan etmiş olmaması, uzlaşma suretiyle yeniden yapılandırma başvurusunun tasdik edilmiş olmaması ya da hakkında iflasın ertelenmesi kararı verilmiş olmaması şartlarının yanı sıra ilgili kanunlarda sayılan suçlardan kesinleşmiş mahkumiyetinin bulunmaması, işlem yasaklı olmaması; öte yandan gerekli mali güç ve işin gerektirdiği dürüstlük ve itibara sahip bulunması ve ortaklık yapısının şeffaf ve açık olması şartlarını taşımaları gerekecek.

Teklifle, platformların ortaklarına ve yönetim kurulu üyelerine, diğer sermaye piyasası kurumlarıyla benzer bazı asgari şartlar getirilerek gerekli mali güç ve işin gerektirdiği dürüstlük ve itibarın sağlanması amaçlanıyor.

Platformlar üzerinden kripto varlıkların alınıp satılmasına ve ilk satış ya da dağıtımının yapılmasına; kripto varlıkların takasına, transferine ve saklanmasına ilişkin usul ve esasların düzenlenmesi yetkisi SPK’ye veriliyor.

Kripto varlık hizmet sağlayıcıları, atıf yapılan hükümler dışında Kanun’un diğer hükümlerine tabi olmayacak. Kanunun ilgili fıkraları kapsamında Kurul düzenleyici işlemler tesis ederek ve özel nitelikli kararlar alarak uygulamayı düzenlemeye ve yönlendirmeye yetkili olacak. Kanunun ilgili maddeleri uyarınca Kurulca bankalara yükümlülük getirecek düzenlemeler için Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) görüşü alınacak.

Sermaye piyasası araçlarına özgü haklar sağlayan kripto varlıklara ilişkin olarak düzenleyici işlemler tesis etmek, özel ve genel nitelikte kararlar almak ve tedbir ve yaptırım uygulamak konusunda SPK yetkili olacak. Kurul, sermaye piyasası araçlarına özgü haklar sağlayan kripto varlıklar dışında, dağıtık defter teknolojisinin veya benzer bir teknolojik altyapının geliştirilmesi suretiyle oluşturulan, değeri bu teknolojiden ayrıştırılamayan nitelikte olan kripto varlıkların satış ya da dağıtımının, Kanunun sermaye piyasası araçlarıyla ilgili hükümlerine tabi olmaksızın platformlar nezdinde yapılabilmesi konusunda esaslar belirleyebilecek. Bu esaslara tabi olacak kripto varlıkları belirleme aşamasında teknik kriterler açısından değerlendirme yapmak üzere TÜBİTAK’tan ya da bakanlıklara bağlı, ilgili, ilişkili kurum ve kuruluşlar ile diğer kamu kurumlarından teknik rapor isteyebilecek. Bu kapsamda bir kripto varlığın teknolojik özelliklerinin uygun görülmesi ve bunların satış ya da dağıtımına izin verilmesi bunların kamuca tekeffülü anlamına gelmeyecek. Bu kripto varlıkların satış ya da dağıtımının yapılması suretiyle halktan para toplayanlar ile bunlara fon sağlayanlar arasındaki ilişkiler genel hükümlere tabi olacak. Bu işlemler sırasında Kurulca belirlenecek şekilde hazırlanan ve ilan edilen her türlü bilgilendirme dokümanını imzalayan gerçek ve tüzel kişiler bu dokümanlarda yer alan yanlış, yanıltıcı veya eksik bilgilerden kaynaklanan zararlardan müteselsilen sorumlu olacak.

Kurum ve kuruluşların, kripto varlıklara ilişkin olarak diğer mevzuattan kaynaklanan görev ve yetkileri saklı kalacak. Düzenleme kapsamındaki esaslar dahilinde platformlarda işlem gören kripto varlıklar dışındaki kripto varlıklara bu teklifteki hükümler uygulanmayacak. Kripto varlıklarla yapılan her türlü işleme ilişkin Türk Parasının Kıymetini Koruma Hakkında Kanun ve ilgili mevzuat hükümleri saklı olacak. Kripto varlıkları konu edinen rehin sözleşmelerine, Ticari İşlemlerde Taşınır Rehni Kanunu uygulanmayacak.

– Platformlarda fiyatlar serbestçe oluşacak

Teklifle kripto varlık hizmet sağlayıcıların faaliyetleri ile kripto varlıkların transfer ve saklamasına ilişkin esaslar hüküm altına alınıyor.

Buna göre, kripto varlık hizmet sağlayıcıları ile bunlarda işlem yapmak isteyen müşteriler arasında imzalanan sözleşmeler yazılı şekilde veya uzaktan iletişim araçlarının kullanılması suretiyle mesafeli olarak ya da mesafeli olsun olmasın Kurulun yazılı şeklin yerine geçebileceğini belirlediği ve bir bilişim veya elektronik haberleşme cihazı üzerinden gerçekleştirilecek ve müşteri kimliğinin doğrulanmasına imkan verecek yöntemler yoluyla kurulabilecek ve buna ilişkin usul ve esaslar Kurul tarafından belirlenecek.

Kurul, kripto varlık hizmet sağlayıcılarla müşterileri arasında sözleşmelerin düzenlenmesine, kapsamına, değiştirilmesine, ücret ve masraflara, sözleşmenin sona ermesine, feshine ve bu sözleşmelerin içeriğinde yer alması gereken asgari hususlara ilişkin belirlemeler yapabilecek. Kripto varlık hizmet sağlayıcıların müşterilerine karşı sorumluluğunu ortadan kaldıran veya sınırlandıran her türlü sözleşme şartı geçersiz sayılacak. Platformlar müşterilerinin işlemlerine ilişkin itirazlarını ve şikayetlerini etkin şekilde çözecek dahili mekanizmalar kurmakla yükümlü olacak. Kripto varlık hizmet sağlayıcılar müşterilerin kimliklerini, Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun ve ilgili diğer mevzuat hükümleri kapsamında tespit etmekle yükümlü olacak.

Platformların kendi nezdinde işlem görecek veya ilk satış ya da dağıtımı yapılacak kripto varlıkların belirlenmesine ve bunların işlem görmesinin sonlandırılmasına ilişkin yazılı listeleme prosedürü oluşturulması zorunlu olacak; bu konuda Kurul tarafından ilke ve esaslar düzenlenebilecek. Belirlenecek ilke ve esaslarda, TÜBİTAK’ın ya da gerekli görülen diğer kurum ve kuruluşların görüşü alınarak kripto varlıkların teknolojik özelliklerine ilişkin teknik kriterlere yer verilebilecek. Bir kripto varlığın platformlarca listelenmiş olması bunların kamuca tekeffülü anlamına gelmeyecek.

Platformlarda fiyatlar serbestçe oluşacak. Platformlar işlemlerin güvenilir, şeffaf, etkin, istikrarlı, adil, dürüst ve rekabetçi bir şekilde gerçekleşmesinin sağlanması, piyasa bozucu nitelikte eylem ve işlemlerin tespit edilmesi, önlenmesi ve tekrarlanmaması amacıyla emir ve işlem esaslarını belirleyecek, bünyelerinde gerekli gözetim sistemini kuracak ve her türlü önleyici tedbirleri alacak.

– İşlem kayıtları

Platform nezdinde gerçekleştirilen piyasa bozucu nitelikte eylem ve işlemlere ilişkin olarak tespitleri yapmak, bu nitelikteki eylem ve işlemleri gerçekleştiren hesapların kısıtlanması, durdurulması ve kapatılması dahil olmak üzere gerekli tedbirleri almak ve ulaşılan tespitleri rapora bağlayarak Kurula bildirmekle yükümlü olacak.

Platformlar ile bunların müşterileri arasındaki ilişkiler ve platformlarda gerçekleştirilen işlemler nedeniyle taraflar arasında oluşan uyuşmazlıklar genel hükümlere tabi olacak. Platformlara, Kurul tarafından faaliyet izni verilmiş olması, işlemlerin kamunun güvencesi altında olduğu anlamına gelmeyecek. Kripto varlıklar yatırımcı tazmin hükümlerine tabi olmayacak.

Müşterilerin kripto varlık transferlerinin gerçekleştirildiği cüzdanlara ve fon transferlerinin gerçekleştirildiği hesaplara ilişkin kayıtlar kripto varlık hizmet sağlayıcılar tarafından güvenli, erişilebilir ve takip edilebilir şekilde tutulacak. Tüm işlem kayıtlarının bütünlüğü, doğruluğu ve gizliliği sağlanacak. Müşterilerin kripto varlık transfer işlemlerinde, Kurul ve Mali Suçları Araştırma Kurulu Başkanlığı tarafından yapılan düzenlemelere uyulacak. Transfer mesajlarında gönderici ve alıcıya ilişkin yer alması öngörülen bilgi ve veriler, kripto varlık hizmet sağlayıcılar tarafından düzenlemelerde belirlenen sürelerde güvenli bir şekilde gönderilecek. Bu amaçla dağıtık defter teknolojisi, başkaca bağımsız bir mesajlaşma platformu veya uygulama ara yüzü gibi mesajlaşmaya imkan veren yazılım uygulamaları ve teknolojik araçlar kullanılabilecek.

Platformların müşterilerine ait kripto varlıkları, müşterilerin kendi cüzdanlarında bulundurulması esas olacak. Müşterilerin kendi cüzdanlarında bulundurmayı tercih etmedikleri kripto varlıklara ilişkin saklama hizmetinin, Kurul tarafından yapılacak düzenleme uyarınca yetkilendirilmiş ve BDDK tarafından uygun görülen bankalarca veya Kurulca kripto varlık saklama hizmeti sunma konusunda yetkilendirilmiş kuruluşlarca sunulması ve müşterilere ait nakitlerin bankalarda tutulması zorunlu olacak. Kurul, her bir kripto varlık için veya bunların dayandığı teknolojik özellikler ya da kripto varlıkların nitelik ve nicelikleri kapsamında saklama konusunda ayrı esaslar belirlemeye yetkili olacak.

Müşterilere ait nakit ve kripto varlıklar, kripto varlık hizmet sağlayıcıların malvarlığından ayrı olacak ve kayıtlar bu düzenlemeye uygun olarak tutulacak. Müşterilerin nakit ve kripto varlıkları, kripto varlık hizmet sağlayıcılarının borçları nedeniyle, kripto varlık hizmet sağlayıcılarının mal varlığı ise müşterilerin borçları nedeniyle kamu alacakları için olsa dahi haczedilemeyecek, rehnedilemeyecek, iflas masasına dahil edilemeyecek ve üzerlerine ihtiyati tedbir konulamayacak.

Kripto varlıklara yönelik yatırım danışmanlığı ve portföy yöneticiliği yapılmasına ilişkin usul ve esaslar SPK tarafından belirlenecek.

Kripto varlık hizmet sağlayıcılar yayın, ilan, reklam ve duyuruları ile her türlü ticari iletişimle ilgili olarak Kurulca belirlenen esaslara uyacak.

Kripto varlık hizmet sağlayıcılara icra edecekleri faaliyetleri gösteren yetki belgesi verilecek. Bankalar için BDDK’nin uygun görüşü aranacak.

TBMM Başkanlığına sunulan teklifle Sermaye Piyasası Kanunu’nda değişikliğe gidiliyor. Buna göre, bankalar nezdinde tutulan müşteri nakitlerinin ilgili yatırım kuruluşu müşterileri için açılacak münferit hesap veya hesaplarda, yatırım kuruluşunun kendi nakit varlığından ayrı olarak izlenmesi esas olacak.

Müşteri hesaplarının bankalarda nemalandırılmasına ilişkin esaslar SPK tarafından belirlenecek. Müşteri hesapları kredi teminatı olarak gösterilemeyecek, bu hesaplar üzerinde yatırım kuruluşu lehine blokaj, rehin ve benzeri takyidat tesis edilemeyecek. Bankaların bu kapsamdaki sorumluluğu, yatırım kuruluşlarınca yapılan bildirimlerle sınırlı olacak. Bu hesaplarda bakiyesi yer alan müşterilerle ilgili tedbir, haciz ve benzeri her türlü idari ve adli talepler münhasıran ilgili yatırım kuruluşuna bildirilecek ve yatırım kuruluşunca yerine getirilecek.

Yatırım kuruluşlarınca müşteri nakitleri için bankalar nezdinde açılan hesaplar, banka muhasebesinde ayrı bir hesapta izlenecek. Bankalar yatırım kuruluşu müşteri nakitlerinin kaydedildiği hesaplara ilişkin olarak Kurulca belirlenen şekil ve sıklıkta Kurula bildirim yapmak zorunda olacak. Bu yükümlülük Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından Kurula tahsis edilen bir sistem yoluyla da yerine getirilebilecek.

– Hizmet sağlayıcılara Türkiye Sermaye Piyasaları Birliğine üye olma zorunluluğu

Kitle fonlama platformlarının ve kripto varlık hizmet sağlayıcıların Türkiye Sermaye Piyasaları Birliğine üye olmaları zorunlu olacak. Bu sayede bir meslek kuruluşu bünyesinde temsil edilmeleri ve sektörle tek bir ortak nokta üzerinden iletişim kurulabilmesi sağlanacak. Ayrıca sektörlerin kendi öz disiplinini sağlamasında Türkiye Sermaye Piyasaları Birliğinin öz düzenleyici fonksiyonundan yararlanılması da amaçlanıyor.

Teklifle izinsiz sermaye piyasası faaliyetlerinin internet aracılığıyla yürütüldüğünün tespit edilmesi halinde uygulanacak tedbirler hüküm altına alınıyor. Buna göre, gelişen teknolojiyle birlikte internet ortamında işlenen suça konu yayınların içerik veya yer sağlayıcısının belirlenmesinde yaşanan sorunlar nedeniyle içeriğin çıkarılması ve/veya erişimin engellenmesi kararı verilebilecek suçlarda yurt içi-yurt dışı ayrımının kaldırılmış olmasına uygun olarak izinsiz sermaye piyasası faaliyetlerinin internet aracılığıyla yürütülmesinde de yurt içi-yurt dışı ayrımı kaldırılıyor. Uygulanacak tedbirlere, içeriğin çıkarılması tedbiri de ekleniyor.

İzinsiz sermaye piyasası faaliyetlerinin internet aracılığıyla yürütüldüğü tespit edildiğinde, internet aracılığıyla yapılan yayınlarla ilgili olarak içeriğin çıkarılmasına ve/veya erişimin engellenmesine Kurul tarafından karar verilecek ve uygulanmak üzere Erişim Sağlayıcıları Birliğine gönderilecek.

– Kripto varlık hizmet sağlayıcıların faaliyetlerinde uygulanacak tedbirler

Teklifte, kripto varlık hizmet sağlayıcıların faaliyetlerinde uygulanacak tedbirler de düzenleniyor.

Yurt dışında yerleşik platformlar tarafından Türkiye’de yerleşik kişilere yönelik faaliyette bulunulması ya da Kurulca yapılacak düzenlemeler kapsamında kripto varlıklara ilişkin yasaklanmış bir faaliyetin Türkiye’de yerleşik kişilere sunulması da izinsiz kripto varlık hizmet sağlayıcılığı sayılacak. Yurt dışında yerleşik platformlarca Türkiye’de iş yeri açılması, Türkçe internet sitesi oluşturulması, sunulan kripto varlık hizmetlerine ilişkin olarak doğrudan ve/veya Türkiye’de yerleşik kişi ya da kurumlar aracılığıyla tanıtım ve pazarlama faaliyetlerinde bulunulması durumlarından herhangi birinin varlığı halinde faaliyetlerin Türkiye’de yerleşik kişilere yönelik olduğu kabul edilecek. Faaliyetlerin Türkiye’de yerleşik kişilere yönelik olduğunun tespitine ilişkin ilave kıstaslar Kurul tarafından belirlenebilecek.

Kurul, kripto varlık hizmet sağlayıcıların faaliyetlerinden kaynaklanan nakit ödeme ve kripto varlık teslim yükümlülüklerini yerine getiremediği veya kısa sürede yerine getiremeyeceği ya da bunlardan bağımsız olarak mali yapılarının ciddi surette zayıflamakta olduğu ya da mali durumunun taahhütlerini karşılayamayacak kadar zayıflamış olduğunun tespiti halinde 3 ayı geçmemek üzere verilecek uygun süre içinde mali yapılarının güçlendirilmesini istemeye ya da herhangi bir süre vermeksizin doğrudan kripto varlık hizmet sağlayıcılarının faaliyetlerini geçici olarak durdurmaya yetkili olacak. Kurul ayrıca bunların faaliyet yetkilerini kaldırma, sorumluluğu tespit edilen yönetici ve çalışanların imza yetkilerini sınırlama veya kaldırma yetkisine sahip olacak.

Kurul, belirlediği esaslara ya da yasaklara aykırı olarak internet üzerinden ilan, reklam ve duyuru yapıldığına ilişkin bilgi edinilmesi, Kurulca belirlenen esaslara aykırı olarak kripto varlıklara yönelik yatırım danışmanlığı ve/veya portföy yöneticiliği yapıldığına ilişkin bilgi edinilmesi ile izin alınmaksızın kripto varlık hizmet sağlayıcılığı faaliyetinin internet aracılığıyla yapıldığının Kurulca tespit edilmesi hallerinde internet aracılığıyla yapılan yayınlarla ilgili olarak içeriğin çıkarılmasına ve/veya erişimin engellenmesine karar verebilecek ve uygulanmak üzere kararı Erişim Sağlayıcıları Birliğine gönderecek.

Kurulca belirlenen esaslara aykırı olarak internet dışındaki mecralardan ilan, reklam ve duyuru yapıldığının tespiti halinde, sorumluların ilgili mevzuat uyarınca ilan ve reklamları durdurulabilecek, kanuna aykırı belgeleriyle ilan ve reklamları toplatılabilecek. Söz konusu işlemler mahallin en büyük mülki idare amirinin bildirimi üzerine iş yeri açma ve çalışma ruhsatlarına ilişkin mevzuatta belirlenen yetkili idareler tarafından yerine getirilecek.

– Denetim ve yaptırımlar

Teklifle kripto varlık hizmet sağlayıcıların denetimi ve uygulanacak yaptırımlar hüküm altına alınıyor.

Buna göre, kripto varlık hizmet sağlayıcılarının denetimi için Kurul personeli ile birlikte denetim faaliyeti icra etmek ya da kendi düzenlemelerinin imkan verdiği şekilde denetim faaliyeti yürütenlere teknik destek verecek şekilde meslek personeli olma şartı aranmaksızın nezaret etmek üzere, Kurulun talebi üzerine bakanlıklara bağlı, ilgili, ilişkili kurum ve kuruluşlar ile diğer kamu kurumlarından bu kurum ve kuruluşların onayıyla personel görevlendirilebilecek.

Kripto varlık hizmet sağlayıcılarının mali denetimi ve bilgi sistemleri bağımsız denetimi, Kurulca ilan edilen listede yer alan bağımsız denetim kuruluşlarınca yapılacak. Bilgi sistemleri denetimine ilişkin ilave usul ve esaslar TÜBİTAK ya da gerekli görülen diğer kurum ve kuruluşların görüşü alınarak Kurulca belirlenecek. Kurul personeli ve görevlendirilen diğer personel, Kurulca belirlenecek program çerçevesinde yetkili kuruluşlarca yapılacak bilgi sistemleri denetimlerinin her aşamasına, denetçi bağımsızlığı ilkesini zedelemeksizin izleyici sıfatıyla eşlik edebilecek. Bu şekilde denetime katılanlar bağımsız denetim kuruluşlarının ulaştığı denetim sonuçlarıyla ilgili bir sorumluluk taşımayacak ve yetkili kuruluşun bilgi birikimini şahsına veya bir başka yetkili kuruluşa çıkar sağlamak için kullanamayacak.

Kripto varlık hizmet sağlayıcılarının hukuka aykırı faaliyetleri ile nakit ödeme ve/veya kripto varlık teslim yükümlülüklerini yerine getirememesinden kaynaklanan zararlardan kripto varlık hizmet sağlayıcıları sorumlu olacak.

Kripto varlık hizmet sağlayıcıları, bilişim sistemlerinin işletilmesi, her türlü siber saldırı, bilgi güvenliği ihlalleri gibi fiillerden veya personelin her türlü davranışından kaynaklanan kripto varlık kayıplarından Türk Borçlar Kanunu’nun ilgili hükmü kapsamında sorumlu olacak. Kayıpların kripto varlık hizmet sağlayıcılarından tazmin edilememesi veya edilemeyeceğinin açıkça belli olması halinde; kripto varlık hizmet sağlayıcı mensupları kusurlarına ve durumun gereklerine göre kayıplardan kendilerine yükletilebildiği ölçüde sorumlu olacak ve şahsi sorumlulukla ilgili olarak düzenlemenin ilgili hükmü uygulanacak. Hizmet sağlayıcıların kusuru olmaksızın sunulan hizmetlerde yaşanan kesintilerden kaynaklanan, geçici bir süre emir iletilememesi ya da işlem/transfer yapılamaması halleri ve benzeri hallerde ortaya çıkan zararlar bu kapsamda değerlendirilemeyecek.

Düzenlemelere aykırı fiillerde bulunanlara idari para cezası uygulanacak. Buna göre, “bilgi, belge vermeme, denetimin engellenmesi suçu”, “yasal defterlerde, muhasebe kayıtlarında, finansal raporlarda usulsüzlük suçu”, “denetimde talep edilen bilgiler hakkında sır saklama yükümlülüklerine uyulmaması suçu” kripto varlık hizmet sağlayıcılar bakımından da öngörülüyor. Düzenlemeye ve ilgili düzenlemelere aykırı şekilde satış ya da dağıtımının yapılması halinde de ilgili hükümler kapsamındaki yaptırımlar uygulanacak.

Müşterilere ait nakit ve kripto varlıklara ilişkin tedbir, haciz ve benzeri her türlü idari ve adli talepler kripto varlık hizmet sağlayıcıları tarafından yerine getirilecek.

Müşterilere ait nakit ve kripto varlıklara adli makamlarca el konulması halinde, el konulan varlıkların Kurulca yetkilendirilmiş saklama hizmeti sağlayan kuruluşlar nezdinde oluşturulan cüzdanlarda muhafazası için gerekli tüm işlemler adli makamlarca tesis edilecek.

Kanunun “piyasa bozucu eylemler”, “bilgi suistimali” ve “piyasa dolandırıcılığı” başlıklı hükümleri kapsamında gerçekleştirilen inceleme ve denetimler kapsamında Kurulca internet aracılığıyla yapılan yayınlarla ilgili olarak içeriğin çıkarılmasına ve/veya erişimin engellenmesine karar verilebilecek ve karar uygulanmak üzere Erişim Sağlayıcıları Birliğine gönderilecek.

Kaynak: TBMM

SGK Genelgesi 2024/7 (2011/13 Sayılı Genelge)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Sigorta Primleri Genel Müdürlüğü

Sayı : E-66454725-206.05.99-95161906 16.05.2024

Konu : 2011/13 Sayılı Genelge

GENELGE 2024/7

İlişiksizlik belgesi verilmesi iş ve işlemlerine ilişkin 4.2.2011 tarihli ve 2011/13 sayılı Genelge'nin yayımından sonra gerek mevzuatta yapılan düzenlemeler gerekse ünitelerimizce uygulamada yaşanan tereddütlerle ilgili olarak söz konusu Genelge'de yapılan değişiklikler aşağıda açıklanmıştır.

04.02.2011 tarihli ve 2011/13 sayılı Genelge'nin;

- "1) GENEL AÇIKLAMALAR" başlıklı bölümünün on birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

Kamu idareleri, döner sermayeli kuruluşlar, kanunla kurulan kurum ve kuruluşlar ile bankalar tarafından ihale mevzuatına göre yaptırılan işlerden ve özel nitelikteki inşaat işlerinden dolayı bu işleri yapan işveren tarafından yeterli işçilik bildirilmiş olup olmadığı Kurumca araştırılır. Bu araştırma sonucunda yeterli işçiliğin bildirilmemiş olduğu anlaşılırsa, eksik bildirilen işçilik tutarı üzerinden hesaplanan prim tutarı, 89'uncu madde gereği hesaplanacak gecikme cezası ve gecikme zammı ile birlikte bir ay içinde ödenmek üzere işverene tebliğ edilir. Tebliğ edilen prim ve gecikme cezası ve gecikme zammının ödenmesi veya borca itirazda bulunulmaması halinde borç kesinleşir. Söz konusu borca itirazda bulunulmaması halinde işveren hakkında 88 inci ve 89 uncu maddeler uyarınca işlem yapılır. Tebliğ tarihinden itibaren bir ay içerisinde ünitece hesaplanan borca işverence faturalı işçilik ödemeleri, fatura mukabili iş yaptırılması, işin kısmen devamlı işyeri sigortalıları ile yapılması veya Kanun'un 4'üncü maddesinin birinci fıkrasının (a) bendi kapsamı dışındaki kişilerin çalışması nedenleriyle itiraz edilmesi halinde söz konusu iş, incelenmek üzere Rehberlik ve Teftiş Başkanlığının ilgili Grup Başkanlığına intikal ettirilecektir.

- "4.3- İhale konusu işte çalışacak kişi/gün sayısının belli olmadığı işler" başlıklı bölümünün son paragrafı aşağıdaki şekilde değiştirilmiştir.

Yapılan araştırma işlemi sonucunda, ihale konusu işin yapıldığı süre zarfında Kuruma bildirilmiş prime esas kazanç tutarının, bildirilmesi gereken prime esas kazanç tutarının altında olduğunun tespit edilmesi halinde farktan kaynaklanan prim, bir ay içinde ödenmesi için işverene tebliğ edilir. İşverence borcun tebliğ tarihinden itibaren bir ay içinde ödenmesi veya itirazda bulunulmaması halinde borç kesinleşir ve işlemler sonuçlandırılır.

Tebliğ tarihinden itibaren bir ay içerisinde ünitece hesaplanan borca işverence faturalı işçilik ödemeleri, fatura mukabili iş yaptırılması, işin kısmen işverene ait başka işyeri sigortalıları ile yapılması veya Kanun'un 4'üncü maddesinin birinci fıkrasının (a) bendi kapsamı dışındaki kişilerin çalışması nedeniyle itiraz edilmesi halinde söz konusu iş, incelenmek üzere Rehberlik ve Teftiş Başkanlığının ilgili

Grup Başkanlığına intikal ettirilecektir.

- “9) Araştırma ve Re’sen Yapılacak İşlemlerde Ortak Hükümler” başlıklı 9.12 bölümünün ikinci ve üçüncü paragrafında geçen “soğuk damgalı veya barkod numaralı” ibaresinden sonra gelmek üzere “ya da karekod numaralı” ibaresi eklenmiştir.

- "9.15" numaralı bendi aşağıdaki şekilde değiştirilmiştir.

9.15. Kurum tarafından hazırlanarak Resmi Gazetede yayımlanan Sosyal Güvenlik Kurumu Asgari İşçilik Tespit Komisyonunca Belirlenen Çeşitli İşkollarına Ait Asgari İşçilik Oranlarını Gösterir Tebliğ`in eki listede asgari işçilik oranı bulunmayan işler ile idarece akreditif bedeli ödenmek ya da ihale bedeli dışında kısmen veya tamamen malzeme verilmek suretiyle yaptırılan işlere ait asgari işçilik oranları, Asgari İşçilik Tespit Komisyonunca tespit edilecektir. Ayrıca, oranı belli olmayan işler hakkında üniteler veya meslek mensupları ya da Kurumun denetim ve kontrolle görevli memurlarınca yapılacak işlemlerde, listede benzer bir iş için belirlenmiş olan oran dikkate alınamayacağı gibi, daha önce Asgari İşçilik Tespit Komisyonunca başka bir işyerinde yapılan benzer iş dolayısıyla belirlenmiş olan oran da dikkate alınamayacaktır.

Ünitece yapılacak ön değerlendirme (araştırma) işleminde, meslek mensuplarınca yapılacak incelemelerde ya da Kurumun denetim ve kontrolle görevli memurlarınca düzenlenecek olan raporlarda Tebliğ'in yayımı tarihinden itibaren Tebliğ ekindeki asgari işçilik oranlarının dikkate alınması gerektiğinden, Tebliğ'in yayımlandığı tarihten itibaren (bu tarih dahil) başlayan işler ile ilgili olarak Tebliğ eki listede bulunan yeni oranlar esas alınmak suretiyle işlem yapılacaktır.

Ancak, Tebliğ'de bazı işkollarının asgari işçilik oranları değiştiğinden Tebliğ'in yayımlandığı tarihten önce biten veya bu tarihten sonra bitecek olan işlere ilişkin fark prim borcunun idari aşamada kesinleşmemiş olması koşuluyla eski oranla yeni oran kıyaslanarak düşük olan orana göre işlem yapılacaktır.

Örnek-1: 29.04.2020 tarihinde ihale edilen “kalorifer kazanlarının fuel-oil sisteme dönüştürülmesi” işi 19.06.2023 tarihinde tamamlanmıştır. Bu ihaleli iş için yapılacak ön değerlendirme (araştırma) işleminde 23.06.2020 tarihinde yayımlanan Tebliğ eki listede bulunan oran (%12) yerine 22.03.2023 tarihinde yayımlanan Tebliğ eki listede bulunan yeni oran (%10) esas alınmak suretiyle işlem yapılacaktır.

Resmî Gazetede yayımlanmış olan Sosyal Güvenlik Kurumu Asgari İşçilik Tespit Komisyonunca belirlenen çeşitli işkollarına ait asgari işçilik oranlarını gösterir tebliğlerdeki asgari işçilik oranları dikkate alınarak hesaplanan prim borcu tahsil edilmiş veya prim borcu idari aşamada kesinleşmiş ise bu işlerle ilgili olarak yeterli işçilik bildirilmiş olup olmadığının tespiti amacıyla yeniden ön değerlendirme (araştırma) veya inceleme yapılmayacaktır.

Ön değerlendirme (araştırma) işlemi sonucunda hesaplanan fark işçilik prim borcu tebliğ edilmemiş veya tebliğ edildiği halde Kurumumuza itiraz edilmiş ya da yapılan itiraz üzerine, Ünite itiraz komisyonlarınca verilen karar henüz işverene tebliğ edilmemiş veya tebliğ edilmekle beraber Kuruma itiraz süresi ya da mahkemeye dava açma süresi dolmamış ise, bu haller kesinleşmemiş işlem olarak değerlendirilecektir.

Buna göre, Sosyal Güvenlik Kurumu Asgari İşçilik Tespit Komisyonunca Belirlenen Çeşitli İşkollarına Ait Asgari İşçilik Oranlarını Gösterir Tebliğ'de değişiklik yapılması halinde değişikliğin yayımlandığı tarihte yukarıda belirtilen haller mevcut ise işlem kesinleşmemiş işlem olarak değerlendirileceğinden işverenin talebi halinde yeniden ön değerlendirme (araştırma) işlemi yapılabilecektir.

Örnek-2: 29.07.2022 tarihinde ihale edilen “yarı otomasyonlu basım işleri (kısmen makineli,

kısmen elle yapılan)” işi için işveren 12.11.2022 tarihinde iş bitim dilekçesi vermiştir. 16.12.2022 tarihinde asgari işçilik araştırma işlemi yapılmış ve hesaplanan fark işçilik prim borcu 10.01.2023 tarihinde işverene tebliğ edilmiştir. İşveren tarafından söz konusu borç ödenmemiş aynı zamanda borca bir ay içinde itirazda da bulunulmamıştır. Bu nedenle prim borcu idari aşamada kesinleşmiştir. Borcun idari aşamada kesinleşmesinden sonra söz konusu iş ile ilgili asgari işçilik oranının değiştiği varsayımında; işverence talep edilen yeniden araştırma işlemi reddedilecek ve bu iş ile ilgili yeterli işçilik bildirilmiş olup olmadığının tespiti amacıyla yeniden ön değerlendirme (araştırma) veya inceleme yapılmayacaktır.

Örnek-3: 29.07.2022 tarihinde ihale edilen “tam otomasyonlu basım işleri (basımı, katlanması, ciltlenmesi ve ambalajlanması tamamen makineli)” işi ile ilgili olarak işveren, işin 16.12.2022 tarihinde bittiğine dair dilekçe vermiştir. 23.06.2020 tarihinde yayımlanan Tebliğ eki listede bu ihaleli iş ile ilgili herhangi bir oran bulunmamaktadır. Bahse konu iş ile ilgili araştırma işlemleri sürecinde 22.03.2023 tarihinde yeni Tebliğ yayımlandığı ve yayımlanan Tebliğ eki listede söz konusu iş ile ilgili oran yer aldığından konu hakkında yapılacak ön değerlendirme (araştırma) işleminde bu oran (%3) esas alınmak suretiyle işlem yapılacaktır.

- "9.19.4" numaralı bendi aşağıdaki şekilde değiştirilmiştir.

9.19.4 Bir ya da birden fazla blok olarak yapılan özel nitelikteki inşaat işlerinde; işverence talep edilmesi halinde, bitirildiği belirtilen kısımlar için ayrı asgari işçilik araştırma işlemi yapılabilir ve bu kısımlar için kısmi ilişiksizlik belgesi verilebilir. Bu durumda özel nitelikteki inşaatın tamamı bitirildiğinde, ayrıca inşaatın yapı ruhsatında mevcut toplam metrekaresi üzerinden asgari işçilik araştırma işlemi yapılmaz. Dolayısıyla, daha önce bitirilen ve kısmi ilişiksizlik belgesi verilen bölümlerin yüz ölçümleri ile bu kısımlar için Kuruma bildirilmesi gereken prime esas kazanç tutarları, son değerlendirmede dikkate alınmaz.

İnşaatın bitirilen kısmı/kısımları için asgari işçilik araştırması yapılabilmesi için Sosyal Sigorta İşlemleri Yönetmeliği ekinde yer alan “Ek:11-İnşaatın İkmal Edilen Kısmının Bina Maliyetine Oranlarını Gösterir Cetvel” de ya da ilgili belediye tarafından onaylanan yapı denetim tutanağında inşaatın ilişiksizlik belgesi talebinde bulunulan kısmının bitmiş olduğunun belirtilmesi gerekmektedir.

Örnek: ABC İnşaat Ltd. Şti. tarafından toplam 6.000 m² ve III-B yapı sınıf ve grubunda olan özel bina inşaatına 01.03.2011 tarihinde başlanılmıştır. İşveren, 01.12.2012 tarihli dilekçe ile 2.000 m² inşaat alanı için ilişiksizlik belgesi başvurusunda bulunmuştur.

Bu süreç içinde Kuruma bildirilen toplam prime esas kazanç tutarı: 2011 yılı prime esas kazanç bildirimi 30.000 TL

2012 yılı prime esas kazanç bildirimi 50.000 TL

+ .

80.000 TL’dir.

2011 yılı yapı yaklaşık birim maliyeti 565 TL ve bitirilen kısım 2.000 m² esas alınarak hesaplanan Kuruma bildirilmesi gereken asgari işçilik tutarı (2.000x565x6,75/100) = 76.275 TL’dir.

Bildirilmesi gereken tutar (76.275 TL) ile 01.12.2012 tarihine kadar bildirilen tutar (80.000 TL) karşılaştırıldığında (80.000 – 76.275 = 3.725 TL) yeterli bildirim olduğu ve 01.12.2012 tarihi itibarıyla özel nitelikteki inşaat işyerinden de borcunun bulunmadığı tespit edilirse, 2.000 m² inşaat alanı için kısmi ilişiksizlik belgesi verilecektir.

İnşaatına 01.03.2011 tarihinde başlanılan 1.000 m²’lik kısım, 31.12.2014 tarihinde bitirilmiş ve

işverenin kısmi ilişiksizlik talebi üzerine fark işçilik hesaplaması aşağıdaki gibi yapılmıştır.

Bu süreç içinde Kuruma bildirilen toplam prime esas kazanç tutarı:

2011 yılı prime esas kazanç tutarı 30.000 TL

2012 yılı prime esas kazanç tutarı 50.000 TL

2013 yılı prime esas kazanç tutarı 50.000 TL

2014 yılı prime esas kazanç tutarı 60.000 TL

+ .

190.000 TL’dir.

2013 yılı yapı yaklaşık birim maliyeti 585 TL ve 1.000 m² esas alınarak hesaplanan Kuruma bildirilmesi gereken asgari işçilik tutarı (1.000x585x6,75/100) = 39.487,5 TL’dir. 31.12.2014 tarihine kadar Kuruma bildirilen toplam prime esas kazanç tutarı 190.000 TL’den 01.12.2012 tarihinde 2.000 m² için yapılan araştırma işleminde esas alınan prime esas kazanç tutarı 76.275 TL düşülerek (190.000-76.275) 113.725 TL 1.000 m² için Kuruma bildirilen prime esas kazanç tutarı bulunur.

Bildirilmesi gereken tutar 39.487,5 TL ile 31.12.2014 tarihine kadar bildirilen tutar 113.725 TL karşılaştırıldığında (113.725 TL - 39.487,5 TL ) 74.237,5 TL'nin yeterli bildirim olduğu ve 31.12.2014 tarihi itibarıyla özel nitelikteki inşaat işyerinden de borcunun bulunmadığı tespit edilirse, 1.000 m² inşaat alanı için kısmi ilişiksizlik belgesi verilecektir.

Aynı özel bina inşaatı için, 01.12.2012 tarihi itibarıyla 2.000 m² inşaat alanına ve 31.12.2014 tarihi itibarıyla 1.000 m² inşaat alanına olmak üzere toplam 3.000 m² için kısmi ilişiksizlik belgesi verilmiştir. Kalan %50’lik kısım olan 3.000 m² için işveren 31.12.2016 tarihinde iş bitim dilekçesi vermiştir.

İnşaatın tamamı bitirilerek işveren tarafından ilişiksizlik belgesi talebinde bulunulduğu varsayıldığında;

Bu süreç içinde Kuruma bildirilen toplam prime esas kazanç tutarı:

2011 yılı prime esas kazanç tutarı 30.000 TL

2012 yılı prime esas kazanç tutarı 50.000 TL

2013 yılı prime esas kazanç tutarı 50.000 TL

2014 yılı prime esas kazanç tutarı 60.000 TL

2015 yılı prime esas kazanç tutarı 30.000 TL

2016 yılı prime esas kazanç tutarı 30.000 TL

+ .

250.000 TL’dir.

Özel nitelikteki inşaat işinin tamamının bitmesi halinde, daha önce bitirilen ve kısmi ilişiksizlik belgesi verilen inşaatların yüzölçümleri ile bu kısımlara isabet eden prime esas kazanç tutarları son değerlendirmede dikkate alınmayacağından daha önce kısmi ilişiksizlik belgesi verilen 3.000 m² için Kuruma bildirilmesi gereken prime esas kazanç tutarı olan 115.762,5 TL (76.275+39.487,5) Kuruma bildirilen toplam prime esas kazanç tutarından düşülmek suretiyle (250.000 – 115.762,5) 134.237,5 TL bulunacaktır.

İnşaat 2016 yılında tamamlandığından bir önceki yıl olan 2015 Yılı Yapı Yaklaşık Birim Maliyeti

700 TL ve 3.000 m² (6.000m²-3.000m²) esas alınarak hesaplanan Kuruma bildirilmesi gereken asgari işçilik tutarı (3.000x700x6,75/100) 141.750 TL olarak bulunacaktır.

Kuruma bildirilen toplam prime esas kazanç tutarı olan 134.237,5 TL’den Kuruma bildirilmesi gereken tutar düşülerek (134.237,5 – 141.750) -7.512,5 TL olarak bulunacaktır. Bu tutar üzerinden hesap edilen fark prim borcunun ödenmesi ve söz konusu iş yeri dosyasından başkaca borcun bulunmaması halinde inşaatın tamamı için ilişiksizlik belgesi verilecektir.

- "9.19.5" numaralı bendi yürürlükten kaldırılmıştır. Bilgilerini ve gereğini rica ederim.

Dr. Raci KAYA

Sosyal Güvenlik Kurumu Başkanı

SGK Genelgesi 2024/7 Genelgeyi PDF olarak İndirmek İçin Tıklayınız

İHRACAT BEDELLERİNİN YURT İÇİNE GETİRİLMESİ SÜRECİNDE; İHRACATÇI, ARACI BANKA, VERGİ İDARESİ ARASINDA YAŞANAN SORUNLAR VE ÇÖZÜM ÖNERİLERİ

İhracatçı firmalar; ihracat bedellerinin yurt içine getirilmesi sürecinde ve sonrasında istenmeyen bir çok sonuçla karşı karşıya kalabilmektedirler.

İhracat bedellerinin yurt içine getirilme hususunun; paydaşları özelinde layık olduğu önem ve değere sahip olamadığı da bir gerçektir. Spesifik bir konu olması, doğru ve sağlıklı bilgiye ulaşımı da ayrıca zorlaştırmaktadır.

Konu ile ilgili olarak, sağlıklı bilgi ve veriye ulaşımı ülkem adına önemsiyorum. Kurumsal iyileştirmelerin; zaman, emek ve maliyeti azaltma adına faydalı olacağı düşüncesindeyim.

İhracat bedellerinin yurt içine getirilmesi yasal bir zorunluluk olup, ihracatçı firma, aracı banka ve vergi idaresi bu sürecin vazgeçilmez öğelerini oluşturmaktadır.

İhracat bedelinin tahsilinden, yurda getirilmesinden ve ihracat hesabının belirlenen süreler içerisinde kapatılmasından yasal mevzuat gereği ihracatçı firmanın sorumlu olduğunu da, göz ardı etmemek gerekir.

Bununla birlikte ihracata aracılık eden bankanın da, bilgisi dâhilinde olan gümrük çıkış beyannameleriyle ilgili ihracat bedellerinin; yurda getirilmesini, kabulünü izlemekle ve ilgili indirim ve mahsup işlemlerini gerçekleştirmekle yükümlü olduğu da ayrı bir husustur.

Yukarıda yer alan açıklamalardan da görüleceği üzere; ihracat genelgesi ihracatçı firmaya, aracı bankaya ve vergi idaresine yasal yükümlülük ve sorumluluklar yüklemiştir.

İhracatçı firmanın aracı banka ile doğru senkronizasyonu sağlaması, aracı bankaya; gerçekleştirmiş olduğu ihracat ile ilgili belge ve bilgilerin zamanında ulaşımını koordine etmesi ve iletişimi sağlaması yasal bir zorunluluktur.

Aracı bankanın da, kendisine zamanında ve eksiksiz olarak ulaşan ihracatla ilgili her türlü belge ve bilgi çerçevesinde; ihracatçı firmanın vergi idaresine ihbar edilmemesi noktasında gereken hassasiyeti göstermesi beklenir.

İhracatçı firma ve aracı banka arasındaki yasal düzenlemeler bağlamında yaşanan sorunların devamı noktasında ki temenni edilen bir durum değildir; vergi idaresine yapılan ihbarlar, takdir yetkisinin Cumhuriyet Savcılıkların da olması hasebiyle yine idare tarafından Cumhuriyet Savcılıklarına ihbar edilmektedir.

İşin yargı ayağına uzanmaması adına; ihracatçı firma, aracı banka ve vergi idaresinin kendi dinamikleri ile ilgili iç denetim mekanizmasını sağlıklı bir şekilde kurması çözüm adına önemlidir.

Yukarıda da açıklanmaya çalışılan hususlarla ilgili olarak; ihracatçı firma, aracı banka ve vergi idaresi arasında yaşanan usul, esas ve süre yönünden ortaya çıkan sorunların tespiti ve bu tespitlerin yasal mevzuatlar çerçevesinde kalıcı ve pratik çözümlerle giderilmesi aşamalarında sizlerle birlikte hukuki danışmanlık hizmeti sunma ve/veya güncel mevzuat eğitimleri düzenleme çerçevesinde birlikte yol almaktan memnuniyet duyacağım hususunu belirtmek isterim.

Bilindiği üzere, ihracat bedellerinin yurt içine getirilmesi yasal bir zorunluluktur. Bu bağlamda; ihracatçı firma, aracı banka ve vergi idaresi bu sürecin vazgeçilmez öğelerini oluşturmaktadır.

Ancak ihracat bedelinin tahsilinden, yurda getirilmesinden ve ihracat hesabının belirlenen süreler içerisinde kapatılmasından ihracatçı firmanın sorumlu olduğunu, dolayısıyla en önemli yasal sorumluluk ve yükümlülüğün de ihracatçı firmanın omuzlarında olduğunu göz ardı etmemek gerekir.

Bununla birlikte ihracata aracılık eden bankanın da, bilgisi dâhilinde olan gümrük çıkış beyannameleriyle ilgili ihracat bedellerinin; yurda getirilmesini, kabulünü izlemekle ve ilgili indirim ve mahsup işlemlerini gerçekleştirmekle yükümlü olduğu da ayrı bir husustur.

Yukarıda yer alan açıklamalardan da görüleceği üzere; ihracat genelgesi ihracatçı firmaya, aracı bankaya ve vergi idaresine yasal yükümlülük ve sorumluluklar yüklemiştir.

Mustafa PEKSU

Linkedin paylaşımından Alıntı yapılmıştır

YENİ YAYIMLANAN (VERGİ USUL KANUNU) ÖZELGELER 2024/05

|

Tarih |

Öğe Başlığı |

|

06 Mayıs 2024 |

|

|

24 Nisan 2024 |

İflas Halindeki Şirketin Enflasyon Düzeltmesi Yapma Zorunluluğu |

|

24 Nisan 2024 |

31.12.2023 Tarihinde İşi Bırakan Mükellefin Enflasyon Düzeltmesi Yapıp Yapmayacağı |

|

29 Mart 2024 |

|

|

12 Aralık 2023 |

|

|

10 Kasım 2023 |

|

|

06 Kasım 2023 |

|

|

07 Temmuz 2023 |

|

|

04 Temmuz 2023 |

Hatalı Düzenlenen Temel E-Faturanın Düzeltilmesinin Mümkün Olup Olmadığı |

|

04 Temmuz 2023 |

|

|

12 Haziran 2023 |

|

|

25 Mayıs 2023 |

|

|

16 Mayıs 2023 |

|

|

11 Mayıs 2023 |

|

|

08 Mayıs 2023 |

Yurt Dışından Alınan Reklam, Danışmanlık Ve Komisyon Hizmetlerinde Vergilendirme Ve Belge Düzeni |

|

08 Mayıs 2023 |

|

|

04 Mayıs 2023 |

|

|

02 Mayıs 2023 |

|

|

02 Mayıs 2023 |

Kargoda Kaybolan Malların Vergi Kanunları Karşısındaki Durum |

ÖZELGELER

KIDEM TAZMİNATI ÖDENMEYEN DURUMLAR

4857/25/II maddesi;

Ahlak ve iyi niyet kurallarına uymayan haller ve benzerleri:

a) İş sözleşmesi yapıldığı sırada bu sözleşmenin esaslı noktalarından biri için gerekli vasıflar veya şartlar kendisinde bulunmadığı halde bunların kendisinde bulunduğunu ileri sürerek, yahut gerçeğe uygun olmayan bilgiler veya sözler söyleyerek işçinin işvereni yanıltması.

b) İşçinin, işveren yahut bunların aile üyelerinden birinin şeref ve namusuna dokunacak sözler sarfetmesi veya davranışlarda bulunması, yahut işveren hakkında şeref ve haysiyet kırıcı asılsız ihbar ve isnadlarda bulunması.

c) İşçinin işverenin başka bir işçisine cinsel tacizde bulunması.

d) İşçinin işverene yahut onun ailesi üyelerinden birine yahut işverenin başka işçisine sataşması, işyerine sarhoş yahut uyuşturucu madde almış olarak gelmesi ya da işyerinde bu maddeleri kullanması.

e) İşçinin, işverenin güvenini kötüye kullanmak, hırsızlık yapmak, işverenin meslek sırlarını ortaya atmak gibi doğruluk ve bağlılığa uymayan davranışlarda bulunması.

f) İşçinin, işyerinde, yedi günden fazla hapisle cezalandırılan ve cezası ertelenmeyen bir suç işlemesi.

g) İşçinin işverenden izin almaksızın veya haklı bir sebebe dayanmaksızın ardı ardına iki işgünü veya bir ay içinde iki defa herhangi bir tatil gününden sonraki iş günü, yahut bir ayda üç işgünü işine devam etmemesi.

h) İşçinin yapmakla ödevli bulunduğu görevleri kendisine hatırlatıldığı halde yapmamakta ısrar etmesi.

ı) İşçinin kendi isteği veya savsaması yüzünden işin güvenliğini tehlikeye düşürmesi, işyerinin malı olan veya malı olmayıp da eli altında bulunan makineleri, tesisatı veya başka eşya ve maddeleri otuz günlük ücretinin tutarıyla ödeyemeyecek derecede hasara ve kayba uğratması.

Linkedin paylaşımından alıntı yapılmıştır.

MAZERET İZNİ

4857 Sayılı Kanun’un “Mazeret İzini” Başlıklı Ek ikinci maddesinde; İşçiye; evlenmesi veya evlat edinmesi ya da ana veya babasının, eşinin, kardeşinin, çocuğunun ölümü hâlinde üç gün, eşinin doğum yapması hâlinde ise beş gün ücretli izin verilir. İşçilerin en az yüzde yetmiş oranında engelli veya süreğen hastalığı olan çocuğunun tedavisinde, hastalık raporuna dayalı olarak ve çalışan ebeveynden sadece biri tarafından kullanılması kaydıyla, bir yıl içinde toptan veya bölümler hâlinde on güne kadar ücretli izin verilir.

657 Sayılı Devlet Memurları Kanununda; “Memura, eşinin doğum yapması hâlinde, isteği üzerine on gün babalık izni; kendisinin veya çocuğunun evlenmesi ya da eşinin, çocuğunun, kendisinin veya eşinin ana, baba ve kardeşinin ölümü hâllerinde isteği üzerine yedi gün izin verileceği hüküm altına alınmıştır.

akanlığı

Linkedin paylaşımından alıntı yapılmıştır

ENFLASYON DÜZENLEMESİ KAYITLATLARIN İPTALİNE GEREK KALMADI

1.GV De Daha Önce Atılan Enflasyon Düzenlemesi Kayıtlatların İptaline Gerek Kalmadı

Gelir İdaresin’den 1.GV de Enflasyon düzeltmesi yapan ancak aynı dönemde enflasyon muhasebesi uygulanmayacağı için daha önce atılan düzeltme kayıtlatını değiştirmeden beyanname üzerinde fark tutarlarının KKEG ve indirim mekanizması ile düzeltilmesine imkan veren çözüm bugün verilen bir görüşle geldi.

Buna göre, 2023 hesap dönemi ve 2024 birinci geçici vergi dönemindeki mali tablolar 213 sayılı Kanunun mükerrer 298 inci maddesi kapsamında enflasyon düzeltmesine tabi tutulup yasal defterlere kaydedildiği dikkate alındığında, söz konusu döneme ilişkin yasal kayıtların düzeltilmesine gerek bulunmamakta olup, bu kayıtlar ile enflasyon düzeltmesi yapılmamasına göre oluşan kar/zarar farkının, 2024 birinci dönem geçici vergi beyannamesinde "Kanunen Kabul Edilmeyen Giderler" veya "Zarar Olsa Dahi İndirilecek İstisna ve İndirimler Bölümünün Diğer İndirimler" kısmında gösterilmek suretiyle beyan edilmesi ve enflasyon düzeltmesi öncesi kar/zarara göre geçici vergi matrahının belirlenmesi mümkün bulunmaktadır.

Bu konudaki belirsizliği bu yoğunlukta aldığı hızlı aksiyon ile netleştiren Gelir İdaresine teşekkürler.

Linkedin paylaşımından Alıntı yapılmıştır

2024 YILINDA ALINAN AVANSLARIN KAPATILMASI

2023 Dönem kayıtlarında alınan avanslar parasal olmayan iktisadi kıymet olarak enflasyon düzeltmesine tabii tutuldu, çıkan farklar 340 ve 698 Enflasyon Düzeltmesi Fark Hesaplarına atıldı. 2024 yılı ve sonrasında avans kapatıldığında 340 hesaba kaydedilen enflasyon farkı 649 Diğer Olağan Gelir ve Karlar Hesabına intikal ettirilmesi sonucunda kapatılması gerekir. Bu şekilde gelir hesaplarına aktarılan farklar vergiye tabi tutulmaz, beyannamede diğer indirimler kısmında beyan edilir.

ERSAN KARACA

ERSAN KARACA YEMİNLİ MALİ MÜŞAVİR

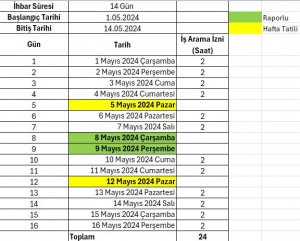

İHBAR SÜRESİNDE RAPOR ALINMASI VE İŞ ARAMA İZNİ

Bildirim öneli verilerek iş akdinin feshedilmesi halinde işçinin fesih bildirimi yapıldığı tarihteki kıdemine göre 2-8 hafta arasında ihbar süresi verilir. İşçi bu sürede çalışmaya devam eder ve günlük 2 saat iş arama izni verilir.

Bununla birlikte işveren bildirim süresine ait ücreti peşin vererek (ihbar tazminatı) iş akdini beklemeden feshedebilir.

İşçinin ihbar süresi içerisinde rapor alması halinde ise rapor süresi kadar bildirim süresi uzatılılır. Örnekte olduğu gibi 14 gün ihbarı olan işçinin 2 gün rapor alması halinde fesih tarihi 2 gün sonraya sarkacaktır.

Bildirim süresi 01.05.2024 tarihinde işçinin 14 gün ihbarı olduğunu varsayarsak bu durumda normal şartlarda 14.05.2024 tarihinde iş akdinin feshedilmesi gerekir. Ancak işçi 2 gün rapor almış ve fesih tarihi 16.05.2024 olmuş oldu.

Aynı şekilde işçiye fiili çalışılan her gün için 2 saat iş arama izni verilmesi gerekir. İşçinin raporlu olduğu sürede, hafta ve resmi tatillerde vb. izin verilmez.

Örnekte haftada 1 gün hafta tatili kullanan ve 2 gün raporlu olan işçiye iş arama izni çalıştığı günlerde verilmiş ve toplamda 24 saat iş arama izni kullandırılmış oldu.Resmi tatilde de iş arama izni verilmez . Tabloda1 Mayıs sehven yazılmıştır.

2024 YILINDA VERİLEN AVANSLARIN KAPATILMASI

Verilen avanslar malın teslim edilmesi veya hizmetin görülmesi halinde aynı hesabın alacağına yazılarak kapatılır. Avansa ilişkin taahhüdün yerinde getirilmesi ile parasal olmayan verilen avanslar kapatılırken bu avansa ait düzeltme farkı da avansın mahsup edileceği ilgili hesaba ( 153 Ticari Mallar Hesabı v.b.) aktarılarak kapatılır.

Yabancı para cinsinden olan alınan ve verilen avanslar düzeltme tarihindeki döviz kuru ile düzeltilir, ayrıca enflasyon düzeltmesine tabi tutulmaz.

2023 Dönem kayıtlarında alınan avanslar parasal olmayan iktisadi kıymet olarak enflasyon düzeltmesine tabii tutuldu, çıkan farklar 340 ve 698 Enflasyon Düzeltmesi Fark Hesaplarına atıldı. 2024 yılı ve sonrasında avans kapatıldığında 340 hesaba kaydedilen enflasyon farkı 649 Diğer Olağan Gelir ve Karlar Hesabına intikal ettirilmesi sonucunda kapatılması gerekir. Bu şekilde gelir hesaplarına aktarılan farklar vergiye tabi tutulmaz, beyannamede diğer indirimler kısmında beyan edilir.

ERSAN KARACA

ERSAN KARACA YEMİNLİ MALİ MÜŞAVİR