Mehmet Özdoğru

Kimler Emlak Vergisi Ödemez?

Değerli okurlar 1319 sayılı Emlak Vergisi Kanunu’na göre, Türkiye Cumhuriyeti sınırları içerisinde taşınmazı bulunan her vatandaş emlak vergisi ödemekle yükümlüdür.

Emlak vergisi her yıl Mayıs ve Kasım aylarında olmak üzere iki taksitle ödenir. Bina, arsa ya da araziler emlak vergisine tabi olup söz konusu vergi belediyeler tarafından tahsil edilmektedir. Emlak vergisini; binanın maliki, varsa intifa hakkı sahibi, her ikisi de yoksa binaya malik gibi tasarruf edenler öder.

Emlak vergisi oranı meskenlerde binde bir, diğer binalarda ise binde ikidir. Bu oranlar, büyük şehir belediye sınırları ve mücavir alanlar içinde % 100 artırımlı uygulanır. Ayrıca belli şartlar dahilinde kanunda sayılan kişiler için emlak vergisi oranı indirimli (yüzde sıfır) olarak uygulanmaktadır. Emlak vergisi kanunun 8. Maddesine göre bir adet meskeni olan aşağıdaki kişiler için Emlak Vergisi oranı sıfır olarak uygulanır ve vergi ödenmez.

-Emekliler,

-Hiçbir geliri olmayanlar,

-Engelliler,

-Gaziler,

-Şehitlerin dul ve yetimleri.

Emlak vergisi ödememenin şartları nelerdir?

Yukarıda sayılan kişilerin indirimli emlak vergisinden yararlanabilmeleri için aşağıdaki şartların sağlanması gereklidir. 1-Türkiye Cumhuriyeti sınırları içerisindeki taşınmazın brüt yüzölçümünün 200 metrekareyi aşmamış olması gerekmektedir. 2-İndirimden yararlanacak kişinin tek bir meskene sahip olması, gereklidir. Bu hüküm, emeklilerin bizzat oturmaları şartıyla tek meskene hisse ile sahip olmaları halinde, hisselerine ait kısım hakkında da uygulanır.

Ancak kişinin birden fazla meskeni varsa ya da birden fazla mesken üzerinde hisseleri bulunuyorsa indirimden yararlanamaz ve sahip oldukları meskenlerin tamamı için ayrı emlak vergisine tabii tutulur. 3-Emlak vergisi indirimi konutlar için geçerlidir. Bu konutlarda ikamet etmek ve başka bir konutlarının bulunmaması koşulu vardır. Ayrıca yılın sadece belli dönemlerinde kullanılan yazlık konutlar için indirimli emlak vergisi uygulaması kapsamında olmadığını da belirtmiş olalım.

Çalışan emekliler indirimden yararlanamaz

Sosyal güvenlik kurumlarından emekli, dul, yetim, ölüm ve malûliyet aylığı alanların, bu aylıkları dışında başka gelirlerinin bulunması halinde, bunların meskenine indirimli vergi oranı uygulanmayacaktır. Mükelleflerin gelir getirmeyen işyeri, arsa ve araziye sahip olmaları, indirimli vergi oranından yararlanmalarına engel teşkil etmemektedir.

Kirada oturan emeklilerin durumu

Sahip olduğu tek meskeni kiraya veren ancak kendisi de kirada oturan emekliler indirimli emlak vergisi uygulamasından yararlanabilirler. Kira ödemeksizin bir başkasının yanında oturan mükelleflerin kiraya verdikleri mesken için indirimli bina vergisi oranından faydalanmalarına imkan bulunmamaktadır. Eşlerin her ikisi adına gayrimenkul bulunması halinde birinde oturulması diğerinin ise kiraya verilmemesi ve bu meskenden gelir elde edilmemesi durumunda ise her iki mesken için de indirimli emlak vergisi oranı (sıfır) uygulanması gerekmektedir.

Emlak vergisi ödememek için nereye başvurulacak

Hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların, gazilerin, özürlülerin, şehitlerin dul ve yetimlerinin indirimli emlak vergisi uygulamasından yararlanabilmeleri için Emlak Vergisi Kanunu Genel Tebliğleri ekinde yer alan formları doldurmaları ve ilgili belediyeye vermeleri gerekmektedir.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/kimler-emlak-vergisi-odemez/726069

Telif Kazançlarında İstisna Ve Sınırı-GVK’nın 18’inci Maddesi

Eser ve buluş sahiplerinin teşviki amacıyla vergi kanunlarımızda çeşitli düzenlemeler yapılmıştır. Gelir Vergisi Kanunumuzun 18’inci maddesinde yer alan istisna (Serbest meslek kazançlarında istisna) düzenlemesi bu kapsamdaki önemli düzenlemelerden biridirFikri ve sınai mülkiyet sahiplerinin elde ettikleri kazançlara GVK’nın 18’inci maddesi ile tanınan vergi istisnası üzerinde duracağız

Toplumların kültürel gelişmesinde ve ekonomik kalkınmasında yeni buluşlar ve yaratılan eserler önemli rollere sahiptir. Bu buluş ve eserlerin yaratıcılarıdır toplumun gelişimine katkıda bulunan. Bu nedenle buluş ve eser sahiplerine katkılarını dikkate alarak ayrıcalıklı haklar tanınması gerektiği görüşü ortaya çıkmıştır.

Bireysel çabaları ve toplumsal ilerlemeyi teşvik etmek üzere, eser ve buluş sahiplerinin kendi ürünleri üzerindeki haklarını gerek ulusal düzeyde gerekse uluslararası düzeyde korumak üzere yasal düzenlemelere gidilmiştir. Uluslararası anlaşmalar yapılmıştır.

Fikir ve sanat eseri meydana getirmek genel olarak yaratıcılığın bir sonucudur. Bu yaratıcılık ise yalnızca insanda mevcuttur. Bunlar yaratıldığı andan itibaren insanlığın ortak kültür hazinesinin bir parçası haline gelir. Eserlerin ve buluşların çoğaltılması, uygulamaya konması ve korunması hukuki düzenleme yapılması ile mümkün olur. Bu çerçevede ülkemizde fikri mülkiyet alanında 5846 Sayılı Fikir ve Sanat Eserleri Kanunu, Sınai mülkiyet hakları alanında 6769 Sayılı Sınai Mülkiyet Kanunu hukuki çerçeveyi oluşturmaktadır.

Eser ve buluş sahiplerinin teşviki amacıyla vergi kanunlarımızda çeşitli düzenlemeler yapılmıştır. Gelir Vergisi Kanunumuzun 18’inci maddesinde yer alan istisna (Serbest meslek kazançlarında istisna) düzenlemesi bu kapsamdaki önemli düzenlemelerden biridir. Bu gün yazımızda fikri ve sınai mülkiyet sahiplerinin elde ettikleri kazançlara GVK’nın 18’inci maddesi ile tanınan vergi istisnası üzerinde duracağız.

Serbest meslek kazançları

Serbest meslek kazancı Gelir Vergisi Kanunu’nun (GVK) 65’inci maddesinde, “her türlü serbest meslek faaliyetinden doğan kazanç serbest meslek kazancıdır denildikten sonra, serbest meslek faaliyeti; sermayeden ziyade şahsi mesaiye, ilmi veya mesleki bilgiye veya ihtisasa dayanan ve ticari mahiyette olmayan işlerin işverene tabi olmaksızın şahsi sorumluluk altında kendi nam ve hesabına yapılmasıdır” şeklinde tanımlanmıştır.

GVK 18’inci madde hükmü

Maddeye göre; Müellif, mütercim, heykeltıraş, hattat, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat gelir vergisinden müstesnadır.

Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler istisnaya dahildir.

Yukarıda yazılı kazançların arızi olarak elde edilmesi istisna hükmünün uygulanmasına engel teşkil etmez.

Serbest meslek kazançları istisnasının, bu kanunun (GVK) (vergi tevkifatı ile ilgili) 94’üncü maddesi uyarınca tevkif suretiyle ödenecek vergiye şümulü yoktur. Bu madde kapsamındaki kazançları toplamı 103’üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2024 yılı için 3 milyon TL) aşanlar bu istisnadan faydalanamaz. Bu durumda olanların, 94’üncü maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü yoktur.

Serbest meslek kazançlarında istisna ve uygulanması

Kanunun 18’inci maddesinde serbest meslek kazanç istisnasından yararlanan mükellefler ve istisna kapsamında olan eserler sayılmış olup, söz konusu maddede hangi hasılatın istisna kapsamında olduğu da ayrıca belirtilmiştir. Buna göre;

-

a) Anılan istisnadan yararlanma hakkı; müellif, mütercim, heykeltıraş, hattat, ressam, bestekâr, bilgisayar programcısı, mucitler ve bunların kanuni mirasçılarına tanınmıştır.

-

b) İstisna kapsamına; şiir, hikâye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserler ile ihtira beratları girmektedir.

-

c) İstisna uygulanacak hasılat, eserlerin; gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlanması veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarının satılması veya bunlar üzerindeki mevcut hakların devir ve temlik edilmesi veya kiralanması karşılığında elde edilen hasılattır. Eserlerin neşir, temsil, icra ve teşhir gibi suretlerle değerlendirilmesi karşılığında alınan bedel ve ücretler de istisna kapsamındaki hasılata dahildir.

2) 5846 Sayılı Fikir ve Sanat Eserleri Kanunu hükümlerine göre bazı eserlerde kayıt ve tescil zorunlu, bazı eserlerde ise ihtiyari tutulmuştur. 193 sayılı Kanun’un 18’inci maddesinde yer alan serbest meslek kazanç istisnasından yararlanabilmek için maddede belirtilen eserlerden kayıt ve tescili zorunlu olanların kayıt ve tescil ettirilmesi şart olup, diğer eserlerde kayıt ve tescil şartı aranmayacaktır.

3) Kültür ve Turizm Bakanlığı’nca kayıt ve tescil edilen eserlerin, aynı zamanda 193 sayılı Kanun’un 18’inci maddesinde sayılan eserler veya bu eserlere benzerlik gösteren eserlerden olması şart olup, 5846 sayılı Kanun’a göre kayıt-tescil edilen tüm eserler istisna kapsamına girmemektedir.

İSTİSNA UYGULAMASI VE SINIRLAMA

-Beyan ve tevkif suretiyle ödenen vergilerin mahsubu

Limiti aşmayan kazançlarda durum

1) 193 sayılı Kanun’un 18’inci maddesi kapsamında elde edilen ve aynı kanunun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2023 yılı için 1 milyon 900 bin TL, 2024 yılı için 3 milyon) aşmayan kazançlar gelir vergisinden istisna olup bu kazançlar için yıllık gelir vergisi beyannamesi verilmeyecek, diğer gelirler dolayısıyla beyanname verilmesi halinde de bu kazançlar beyannameye dahil edilmeyecektir. Bu kazançlar üzerinden tevkif suretiyle ödenen vergiler nihai vergi olacaktır.

2) 193 sayılı Kanun’un 18’inci maddesi kapsamında elde edilen kazançların devamlı veya arızi olarak elde edilmesi istisnanın uygulanmasına engel teşkil etmeyecektir.

- Limiti aşan kazançlarda durum-istisna yerine beyan ve beyanname üzerinde yapılabilecek indirimler

1) 193 sayılı Kanun’un 18’inci maddesi kapsamında elde edilen ve aynı kanunun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2023 yılı için 1 milyon 900 bin TL, 2024 yılı için 3 milyon TL) aşan kazançlar için istisnadan yararlanılması mümkün bulunmamaktadır. Söz konusu tutarın aşılıp aşılmadığı ilgili takvim yılının sonu itibarıyla belirlenecek ve 18’inci madde kapsamında elde edilen kazançlar toplamının söz konusu tutarı aşması halinde, elde edilen kazançların tamamı yıllık gelir vergisi beyannamesi ile beyan edilecektir. İstisnadan faydalanılıp faydalanılamayacağı yılsonu itibarıyla belirleneceğinden, istisnadan faydalanamayan mükelleflerin geçici vergi beyannamesi verme yükümlülükleri olmayacaktır.

2) Yıllık beyanname verilmesi durumunda, 193 sayılı Kanun’un 68’inci maddesinde sayılan mesleki kazancın elde edilmesi ve idame ettirilmesi ile ilgili olarak yapılan giderler, yıllık beyanname üzerinde indirim konusu yapılacaktır. Söz konusu giderlerin indirim konusu yapılabilmesi için 4 / 1 / 1961 tarihli ve 213 sayılı Vergi Usul Kanunu’nda belirtilen belgelerle tevsik edilmesi şarttır.

3) Yıllık beyanname verilmesi durumunda, 193 sayılı Kanun’un 89’uncu maddesinde yer alan şahıs sigorta primleri, eğitim ve sağlık harcamaları, sponsorluk harcamaları ve engellilik indirimi ile anılan madde ve ilgili kanunlarında indirim konusu yapılabileceği düzenlenmiş bağış ve yardımlar gibi bazı harcamaların da beyan edilen gelirden indirim konusu yapılması mümkündür.

4) Yıllık beyanname üzerinden hesaplanan gelir vergisinden 193 sayılı Kanun’un 94’üncü maddesine göre yıl içinde kesilen vergiler mahsup edilebilecektir.

Limitin aşılıp aşılmadığının tespitinde esas

193 sayılı Kanun’un 103’üncü maddesindeki tarifenin dördüncü gelir diliminde yer alan tutarın aşılıp aşılmadığı, takvim yılı sonu itibarıyla her bir yıl için ayrı ayrı değerlendirilecektir. İlgili takvim yılında istisnadan yararlanılamaması sonraki yıllarda istisnadan yararlanılmasına engel teşkil etmeyecektir.

. Tevkifat uygulaması

- 193 sayılı Kanun’un 94’üncü maddesinin birinci fıkrasında vergi tevkifatı yapmak zorunda olanlar ile tevkifata tabi ödemeler belirtilmiştir. Aynı fıkranın (2) numaralı bendinde, yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemelerden; 12 /1 / 2009 tarihli ve 2009 / 14592 sayılı Bakanlar Kurulu Kararı uyarınca, 18’inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden %17, diğerlerinden %20 oranında gelir vergisi tevkifatı yapılacağı düzenlemesi yer almaktadır.

- 193 sayılı Kanun’un 18’inci maddesi kapsamında elde edilen kazançların, aynı kanunun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması nedeniyle istisnadan faydalanılamayacak olması, yıl içinde yapılacak olan tevkifat uygulamasını etkilemeyecek ve söz konusu kazançlar üzerinden aynı kanunun 94’üncü maddesinin birinci fıkrasının (2) numaralı bendinin (a) alt bendi uyarınca tevkifat yapılacaktır.

- Serbest meslek kazancının devamlı veya arızi nitelikte olmasının tevkifat uygulamasında

herhangi bir önemi bulunmamaktadır.

- 193 sayılı Kanun’un 18’inci maddesi kapsamında serbest meslek kazanç istisnasından yararlanan mükelleflerin tevkifat yapma yükümlülüğü bulunmamaktadır.

- 193 sayılı Kanun’un 18’inci maddesinin son fıkrasına göre, madde kapsamındaki kazançları toplamı 103’üncü maddede yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşanların bu istisnadan faydalanamayacakları hükme bağlanmış ve bu durumda olanların, 94 üncü maddenin birinci fıkrası kapsamında tevkifat yapma yükümlülüğü olmadığı belirtilmiştir. Bu nedenle, 193 sayılı Kanun’un 18’inci maddesi kapsamında kazanç elde eden ve aynı kanunun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması nedeniyle istisnadan yararlanamayacak olan mükelleflerin, kanunun 94’üncü maddesi kapsamında ücret, kira gibi yapacağı ödemeler üzerinden tevkifat yapma yükümlülüğü bulunmamaktadır.

Defter tutma ve belge düzeni

1) 213 sayılı Kanun’un 172’nci maddesinde defter tutmaya mecbur olanlar sayılmış

olup aynı kanunun 210’uncu maddesinde ise serbest meslek erbabının serbest meslek kazanç

defteri tutacağı hüküm altına alınmıştır. Yine aynı kanunun 236’ncı maddesinde de serbest meslek erbabının tahsilatları için serbest meslek makbuzu düzenlemek mecburiyetinde olduğu belirtilmiştir.

2) 193 sayılı Kanun’un 18’inci maddesinde belirtilen türden faaliyetlerde bulunan ve eserlerini kısmen veya tamamen aynı kanunun 94’üncü maddesinde belirtilenler dışındakilere teslim eden serbest meslek erbabının; defter tasdik ettirme (defter-beyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmaktadır.

(3) 213 sayılı Kanun’un mükerrer 257’nci maddesinin bakanlığımıza verdiği yetkiye istinaden, münhasıran 193 sayılı Kanun’un 18’inci maddesinde belirtilen türden faaliyetlerde bulunan ve eserlerini sadece aynı kanunun 94’üncü maddesinde belirtilen kişi ve kurumlara teslim eden serbest meslek erbabından isteyenlerin; yıl içindeki kazançlarının toplamının 193 sayılı Kanun’un 103’üncü maddesinin dördüncü gelir diliminde yer alan (2023 yılı için 1 milyon 900 bin TL, 2024 yılı için 3 milyon TL) tutarı aşıp aşmadığına bakılmaksızın, defter tasdik ettirme (defter-beyan sistemine kaydolma) ve belge düzenleme zorunluluklarının kaldırılması uygun görülmüştür.

4) 193 sayılı Kanun’un 18’inci maddesinde belirtilen türden faaliyetlerinin yanı sıra başkaca faaliyetleri nedeniyle serbest meslek kazancı mükellefiyeti bulunanların, defter tasdik ettirme

(defter-beyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmaktadır. Başkaca faaliyetleri nedeniyle serbest meslek kazancı mükellefiyeti bulunan ve serbest meslek kazanç defteri tutan mükelleflerin 193 sayılı Kanun’un 18’inci maddesi kapsamındaki kazançlarına ilişkin kayıtlarını da aynı defterde göstermesi mümkündür.

5) 193 sayılı Kanun’un 18’inci maddesinde belirtilen türden faaliyetleri arızi olarak yapanların, defter tasdik ettirme (defter-beyan sistemine kaydolma) ve tutma ile belge düzenleme zorunlulukları bulunmamaktadır.

6) 193 sayılı Kanun’un 18’inci maddesi kapsamında elde edilen kazançların, aynı kanunun 103’üncü maddesinde yazılı tarifenin dördüncü gelir diliminde yer alan tutarı aşması nedeniyle istisnadan faydalanılamayacak olması, defter tutma ve belge düzenleme yükümlülüğünde bir değişiklik yaratmayacaktır.

7) 193 sayılı Kanun’un 18’inci maddesi kapsamında faaliyette bulunan ve serbest meslek makbuzu düzenleme zorunluluğu bulunmayanlardan alınan eserlere ilişkin yapılan ödemelerin gider pusulası imzalatılmak suretiyle tevsik edilmesi mümkün bulunmaktadır.

(8) 193 sayılı Kanun’un 182inci maddesi kapsamında kazanç elde eden mükelleflerin, kendilerine düzenlenen gider pusulalarını ve bu faaliyetleri ile ilgili olarak satın aldıkları mal ve giderlerine ilişkin belgelerini, Vergi Usul Kanunu’nda öngörülen süre boyunca (5 yıl) saklamaları gerekmektedir. Akif AKARCA / Dr.Mehmet ŞAFAK

TİCARET KANUNU’NA DEĞİŞİKLİKLER GELİYOR

Meclise sunulan “Türk Ticaret Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi ile ticari yaşamın anayasası niteliğinde olan Ticaret Kanunu’nda beş önemli değişiklik öngörülmektedir. Aşağıda bu değişiklikleri veya getirilmek istenilen düzenlemeleri sırasıyla aktarıyorum.

Yönetim kurulu iş bölüşümünde değişiklik

- Mer’i Ticaret Kanunu’na göre yönetim kurulu üyeleri genel kurul tarafından en çok üç yıl süreyle görev yapmak üzere seçilebilmekte iken yönetim kurulu kendi içerisinde yönetim kurulu başkan ve başkan vekilini ancak bir yıl süre ile görev yapmak üzere seçebilmekte, bu nedenle de yönetim kurulu her yıl yeniden başkan veya başkan vekili seçmek zorunda kalmaktadır. Bu durum anonim şirketlerde, her yıl yönetim organizasyonunu yeniden gözden geçirmek zorunda bıraktığı gibi, pek çok şirkette de seçimin yönetim kurulunun görev süresi için yapıldığı düşüncesi ile her yıl seçim yapılmamaktadır. Bu durumda da yönetim kurulu başkan ve başkan vekilinin bir sonraki yıl yönetim kurulu başkan ve başkan vekiline atfedilen yetki ve görevlerin kim tarafından kullanılacağı hususlarında uygulamada tereddüt oluşturmaktadır. Kanun teklifi ile Ticaret Kanunu’nun 366. maddesinin bu sakıncayı giderecek şekilde değiştirilmesi öngörülmekte ve bu suretle yönetim kuruluna başkan ve vekilini yönetim kurulunun görev süresinin tamamını kapsayacak şekilde seçme olanağı sağlanmak istenilmektedir.

Yönetim kurulunun atama yetkisinde değişiklik

- Mer’i Ticaret Kanunu’nun 375’inci maddesinin birinci fıkrasının (d) bendinde “müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların tamamının atanmaları ve görevden alınmaları” yönetim kurulunun devredilmez görev ve yetkileri arasında sayılmıştır. Dolayısıyla yönetim kurulu kararı ile yerine getirilmesi gereken bu işlemler, yetki devrine konu edilememektedir. Aynı fıkranın (a) bendinde ise yönetim kuruluna, yine devredilemez şekilde, “şirketin üst düzeyde yönetimi” görevi verilmiştir. Üst düzeyde yönetim görevinin kapsamı ise genel işletme politikası başta olmak üzere yatırım, finansman, temettü gibi politikaların belirlenmesi, belirlenen politikalar çerçevesinde hedeflere ulaşılması için araçların seçilmesi, hedeflere ulaşılıp ulaşılmadığının veya ulaşılıp ulaşılmayacağının belirlenmesi, finansal uygulamaların kontrolü ve stratejilerin tespiti” şeklinde açıklanabilir. Bu kapsam açısından bakıldığında, bunları gerçekleştirecek üst düzeyde yöneticinin de yönetim kurulu tarafından belirlenen stratejiyi, politikaları, makro planları uygulayacak yönetim teşkilatının başındaki kişiler olduğu anlaşılmaktadır. Üst düzeyde yönetimin ve üst düzey yöneticilerinin bu şekilde anlaşılması karşısında, (d bendi uyarınca) müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların tamamının atanmasının yönetim kurulunun devredilemez yetkileri arasında bulunmasının bir anlam ve önemi kalmamaktadır. Nitekim kanun teklifinde; iki bendin belirtilen şekilde birlikte yorumunda ve uygulamada ihtilaflar bulunduğu gerekçesi ve şube ağı geniş, temsile yetkili çalışanı fazla olan şirketlerde her düzeyde çalışanın atanma ve görevden alınmalarına ilişkin yetkinin yönetim kurulunca devredilememesinin iş süreçlerini zorlaştırdığı değerlendirmesi ile şirket işlemlerinde kolaylık sağlamak için şirketin üst düzey yöneticileri dışında kalan kişilerin atanma ve görevden alınmaları yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri arasından çıkarılmakta ve uygulamada yaşanan tereddütlerin bu suretle giderilmesi amaçlanmaktadır.

Yönetim kurulu toplantı çağrı usulünde değişiklik

- Mer’i Ticaret Kanunu’nun 392. maddesinde yönetim kurulunu toplantıya çağırma yetkisi yalnızca yönetim kurulu başkanının ve Başkana ulaşılamadığı hallerde yönetim kurulu başkan vekilinin takdirine bırakılmıştır. Yönetim kurulu toplantısı yapılması ve müzakere ihtiyacının ortaya çıktığı bazı hallerde, üyelerden bu yönde talep gelmesine karşılık başkan veya vekili taleplere karşı duyarsız kalabilmektedir. Gerçi bu durumda üyelerin mahkemeye müracaatla toplantı yapılmasını sağlama olanakları varsa da bu da zaman alan bir süreçtir. Bu nedenle kanun teklifi ile anılan maddede yapılacak değişiklikle, “yönetim kurulu üyelerinin çoğunluğu tarafından yapılan toplantı istemlerinde, yönetim kurulu başkanına yönetim kurulunu toplantıya çağırma yükümlülüğü getirilmekte, yönetim kurulu başkanınca yönetim kurulunun toplantıya çağırılmadığı veya başkana/başkanvekiline ulaşılamadığı hallerde istemin doğrudan çağrı sahiplerince yapılabilmesi” olanağı sağlanmaktadır.

Ticaret siciline yargılama gideri muafiyeti

- Mer’i Ticaret Kanunu’nun geçici 7’nci maddesi uyarınca, 1.7.2015 tarihine kadar kanuna uyum sağlamamak, zorunlu sermaye artırımlarını yapmamak veya son beş yılda genel kurul toplantısı yapmamış olmak gibi sebeplerle ticaret sicili kayıtları re’sen silinen şirket veya kooperatifler hakkında açılan ihya davalarında ihya kararı ile birlikte davaya yasal hasım olarak iştirak eden ticaret sicili müdürlükleri aleyhine yargılama giderleri ve vekâlet ücretine hükmedilebilmektedir. Kanun teklifi ile bu davalarda, sadece madde hükümlerini uygulamakla yükümlü olan ticaret sicili müdürlükleri aleyhine yargılama gideri vekâlet ücreti hükmolunmasının önüne geçici düzenleme getirilmesi öngörülmektedir.

Şirketlere sermayeyi uyarlama zorunluluğu

- Bilindiği gibi 25 Kasım 2023 günlü Resmi Gazete’de yayımlanan 24.11.2023 tarih ve 7887 sayılı Cumhurbaşkanı Kararı ile Türk Ticaret Kanunu’nda anonim şirketler için belirlenmiş asgari esas sermaye tutarı 250 bin TL’ye (kayıtlı sermaye sistemini kabul etmiş bulunan halka açık olmayan şirketler için 500 bin TL’ye), limitet şirketlerde ise asgari esas sermaye tutarı 50 bin TL’ye yükseltilmişti. Bu yeni asgari sermaye tutarlarının ancak kararın yürürlüğe girdiği tarihten sonra (1.1.2024) kurulacak şirketlere uygulanabileceğini, kanunda mevcut şirketlerin artırılan yeni tutarlara uyumunu zorunlu kılan bir düzenleme olmadığını 28 Kasım ve 12 Aralık günlü köşe yazılarımda belirtmiştim. Nitekim Ticaret Bakanlığı da daha sonra bu yönde görüş açıklamıştı. Şimdi bu Torba Kanun’la, 1.1.2024’ten önce kurulmuş ve sermayesi Cumhurbaşkanı’nca belirlenen tutarın altında kalmış olan sermaye şirketlerine, sermayelerini 31.12.2026 tarihine kadar yeni asgari sermaye tutarlarına yükseltme yükümlülüğü getirilmektedir. Ticaret Bakanlığı’na da bu süreyi uzatma yetkisi verilmektedir. Bu tarihe kadar sermaye artırımının yapılmaması halinde, şirket infisah etmiş kabul edilecektir. Şirketlerin bu sermaye artırımını kolaylıkla yapabilmeleri için teklifle, bu maksatla yapılacak genel kurul toplantılarında toplantı nisabının aranmayacağı ve kararların toplantıya katılanların oy çokluğuyla alınacağı ve imtiyaz haklarının bu konuda kullanılamayacağı öngörülmektedir.

Öte yandan kayıtlı sermaye sistemini kabul etmiş şirketlerin çıkarılmış sermayelerinin yeni asgari sermaye tutarının (250 bin TL) üzerinde olması koşulu ile kayıtlı başlangıç sermayeleri ile çıkarılmış sermayelerini 500 bin TL’ye yükseltmedikleri takdirde infisah etmiş sayılmayacaklar, sadece kayıtlı sermaye sisteminden çıkmış kabul edileceklerdir.

Keşke bu kanun teklifiyle, şirketler dünyasına biraz daha ciddiyet getirebilmek için bu asgari tutarlar biraz daha yükseltilseydi, Cumhurbaşkanı’na verilen artırım yetkisi yenilenseydi ve Cumhurbaşkanı’na asgari sermayeleri her yeniden belirleyişinde mevcut şirketlere de uygulatma yetkisi verilseydi. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/ticaret-kanununa-degisiklikler-geliyor/741872

Enflasyon Düzeltmesinin İndirimli Kurumlar Vergisi Hesaplamalarına Etkisi

İndirimli kurumlar vergisi uygulaması, Kurumlar Vergisi Kanununun 32/A maddesinde düzenlenen, teşvik belgeli yatırımların cazibesini önemli ölçüde artıran, kurumlar vergisinin indirimli uygulanması yolu ile yatırımların kısmen devlet tarafından finanse edilmesini sağlayan, ancak bir o kadar da karmaşık bir düzenlemedir.

Enflasyon düzeltmesi ise şirket bilançolarında parasal olmayan varlıklar içerisinde yer alan sabit kıymet hesaplarını da konu aldığından, yatırım teşvik belgesi kapsamında indirimli kurumlar vergisi hesaplamasına konu edilen bu hesaplardaki enflasyon düzeltmesi farklarının ve diğer sabit kıymet kalemlerindeki değişimin indirimli kurumlar vergisi hesaplamasına etkisi bu yazımızın konusunu oluşturmaktadır.

1. İndirimli Kurumlar Vergisi Hesaplamasına Konu Edilen Sabit Kıymet ve Yapılmakta Olan Yatırımlar Hesabında (Gerçekleşen Yatırımlarda) Enflasyon Düzeltmesi Sonucu Meydana Gelen Artışlar Yatırıma Katkı Tutarını Artırır mı?

İndirimli kurumlar vergisi uygulamasında gerçekleşen sabit kıymet yatırımları üzerinden hesaplanan yatırıma katkı tutarı, sabit kıymet harcamalarındaki enflasyon düzeltmesi artışından etkilenmemelidir. Diğer bir deyişle yatırım teşvik belgesi kapsamındaki sabit kıymet harcamalarında enflasyon düzeltmesi sonucu meydana gelen artışlar, ilave bir yatırıma katkı tutarı oluşturmamalıdır. Nitekim yatırıma katkı tutarı, yatırım harcaması anında doğmaktadır.

2. Yatırımlar İçin Verilen Avanslardaki Enflasyon Düzeltmesi Artışı Yatırıma Katkı Tutarını Artırır mı?

Yatırımcılar gelecekte oluşacak fiyat hareketlerinden etkilenmemek amacıyla sabit kıymet yatırımları için nakit avans ödeyebilmekte, böylece yatırım malının fiyatı artsa dahi bu artıştan etkilenmemektedir. Bu kapsamda TL ödenen avanslar parasal olmayan kıymet olarak dikkate alındığından ödendiği tarih dikkate alınarak enflasyon düzeltmesine konu edilmektedir.

Nitekim 165 Sayılı VUK Sirküleri uyarınca Vergi Usul Kanununun mükerrer 298’inci maddesinin (A) fıkrasının (3/b) alt bendinin parantez içi hükmünde belirtilen parasal olmayan kıymetler için mahsuben verilen ve alınan avanslar parasal olmayan nitelikte iseler ödeme/tahsil tarihinden mahsup tarihine kadar düzeltilecektir. Bu kapsamda, belli mal veya hizmet miktarına endekslenen avansların parasal olmayan nitelikte olduğu kabul edilecek ve düzeltilecektir. Yabancı para cinsinden olan alınan ve verilen avanslar ise düzeltme tarihindeki döviz kuru ile düzeltilecek, ayrıca enflasyon düzeltmesine tabi tutulmayacaktır.

Sirküler uyarınca verilen avanslar malın teslim edilmesi veya hizmetin görülmesi halinde aynı hesabın alacağına yazılarak kapatılır. Avansa ilişkin taahhüdün yerine getirilmesi ile parasal olmayan verilen avanslar kapatılırken bu avansa ait düzeltme farkı da avansın mahsup edileceği ilgili hesaba aktarılarak kapatılır.

Buna göre yatırım malının teslimi ve faturasının düzenlenmesi anında parasal olmayan kıymet mahiyetindeki verilen avansın enflasyon düzeltmesine tabi tutulması sonucu oluşan fark, yatırımın maliyetine ilave edilecektir. Peki bu tutar indirimli kurumlar vergisi hesaplanmasında, diğer bir deyişle yatırıma katkı tutarının hesabında dikkate alınacak mıdır?

Öncelikle şu hususu belirtmekte fayda var. Bir harcamayı Sanayi ve Teknoloji Bakanlığının mevcut yatırım teşvik belgesi kapsamında indirimli vergi uygulaması açısından yatırıma katkı tutarının tespitinde dikkate alınacak unsurlar arasında değerlendirmesi halinde, bu tutarı indirimli kurumlar vergisine esas yatırım harcaması olarak dikkate alabiliriz. Dolayısıyla uygulama kapsamında, yasadaki sınırlamalar çerçevesinde, harcamaların temel belirleyicisinin Gelir İdaresi Başkanlığı değil, Sanayi ve Teknoloji Bakanlığı olduğunu söyleyebiliriz.

Teorik olarak enflasyon düzeltmesi “mali tablonun ait olduğu tarihteki satın alma gücü cinsinden hesaplanması” olduğundan TL olarak nakit verilen avanslarda bu düzeltme sonucunda meydana gelen artışların yatırıma katkı payını artırması makul görülebilir. Nitekim avans döviz olarak verilseydi yatırım malının teslim (faturalama) tarihine kadar oluşacak kur farkı yatırıma katkı tutarının hesabında dikkate alınabilecekti. Ancak bu yaklaşımın İdare tarafından dikkate alınmayacağı düşünülmekle birlikte, Gelir İdaresi Başkanlığı ve Sanayi ve Teknoloji Bakanlığının bu konudaki görüşlerinin bir an önce ortaya konulması uygun olacaktır.

3.Tevsi Yatırımlardan Elde Edilen Kazancın Tespitinde Sabit Kıymetlerin Düzeltilmiş Değerlerinin Dikkate Alınması Gerekliliği

Kurumlar Vergisi Kanununun 32/A maddesi uyarınca yatırımlardan elde edilen kazanca indirimli kurumlar vergisi uygulanması kapsamında tevsi yatırımlardan elde edilen kazancın ayrı bir şekilde tespit edilememesi halinde tevsi yatırım dolayısıyla indirimli vergi oranı uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle belirlenmektedir.

1 Seri No.lu Kurumlar Vergisi Genel Tebliği uyarınca dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet ifadesinden Vergi Usul Kanununun 313’üncü maddesi uyarınca amortisman mevzuunu oluşturan iktisadi kıymetlerin anlaşılması, dolayısıyla boş arazi-arsa ve amortismana tabi olmayan diğer kıymetlerle ilgili tutarların bu hesaplamada dikkate alınmaması; sabit kıymet tutarının hesabında ise bu kıymetlerin birikmiş amortismanları düşülmeden önceki brüt tutarlarının dikkate alınması gerekmektedir.

Yine Tebliğ uyarınca hesaplamalar sırasında işletme aktifinde yer alan sabit kıymetlerin kayıtlı değeri olarak, gerekli şartların oluşması halinde yapılan enflasyon düzeltmesi sonucu oluşan değerleri dikkate alınmalıdır.

Sonuç olarak yukarıdaki yasal düzenlemeler uyarınca enflasyon düzeltmesi sonrasında tevsi yatırımlardan elde edilen kazancın tespitinde dikkate alınacak kazanç oranının hesaplanmasında, indirimli kurumlar vergisine konu yatırımlar ile diğer sabit kıymetler düzeltilmiş değerleri ile dikkate alınmalıdır.

Dr. Emrah AYGÜL

Yeminli Mali Müşavir

Bağımsız Denetçi

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.alomaliye.com/2024/05/08/enflasyon-duzeltmesinin-indirimli-kurumlar-vergisi/

HANGİ İŞLEMLERE FORM BA-BS VERİLECEK

Form Ba - Bs Beyanı: Yakın Gelecekte Muhtemelen Çoğu İşlem Beyan Dışı Kalmış Olacaktır.

|

Form Ba Bs Beyanı |

||

|

Form Ba |

Form Bs |

|

|

Kira Ödemelerine İlişkin Belgelerin |

Beyan Yok |

Beyan Yok |

|

Elektronik Belge ( E Fatura v.b.) |

Beyan Yok |

Beyan Yok |

|

Elektronik Belge Olarak Düzenlen İhracat Faturası |

Beyan Yok |

|

|

İthalat İşlemlerine İlişkin Belgelerin |

Beyan Yok |

Beyan Yok |

|

Noterlerde Yaptırılan İşlemlerin: Vergi İdaresinin Görüşüne Göre Vergi Mükellefiyeti Olmayan Şahıslardan Alınacak Arsa Veya İkinci El Taşıtlar İçin Gider Pusulası Düzenlenmesi Ve Bu Kişilere İmzalatılması Gerekmektedir. Vergi Mükellefiyeti Olmayan Kişilerden Noterden Yapılan Araç Satış Sözleşmesi İle Satın Alınan Taşıtlar İçin Ödemenin Banka, Ödeme Kuruluşu Ve Ptt Aracılığıyla Yapılması Halinde, Bu Kurumlarca Düzenlenen Belgeler (Dekont, Alındı Vb.) Gider Pusulası Yerine Kabul Edilecek Ve Bu Hallerde Mükellefler Tarafından Ayrıca Gider Pusulası Düzenlenmeyecektir. Aksi Takdirde Gider Pusulası Düzenlenmesi Gerekir. |

Beyan Yok |

|

|

Sigorta Poliçelerinin |

Beyan Yok |

Beyan Yok |

|

Sigorta Komisyon Gider Belgesinin |

Beyan Yok |

Beyan Yok |

|

Elektronik Ürün Senedinin (ELÜS) |

Beyan Yok |

Beyan Yok |

|

Noterlik Hizmetlerinin |

Beyan Yok |

|

|

Döviz Alış-Satışı Yapan Mükelleflerin Düzenlediği Döviz Ve Kıymetli Maden Alım-Satım Belgesi |

Beyan Yok |

Beyan Yok |

|

Altın Borsasına Üye Olup Kıymetli Maden Alış-Satışı İle Uğraşan Mükellefler Kıymetli Maden Alım-Satım Belgesi |

Beyan Yok |

Beyan Yok |

|

Bilanço Esasına Göre Defter Tutan Mükelleflerin, Döviz Büroları Ve Yetkili Diğer Kuruluşlardan Yapmış Oldukları Döviz Alış-Satışları |

Beyan Yok |

|

|

Tüm Alış Ve/Veya Satışları Belirtilen Had Olan 5.000 TL’nin Altında Kalan Veya Elektronik Belge Olarak Düzenlenen Belgelerden Oluşan Mükelleflerin |

Beyan Yok |

Beyan Yok |

|

Bir Mükelleften Alınan 5.000 TL Aşmayan Yazar Kasa Fişi Aylık Toplamı ( Belirlenen Haddi Aşan Yazar Kasa Fişi Aylık Toplamı Beyan Edilir.) |

Beyan Yok |

|

|

396 Sıra Nolu Vergi Usul Kanunu Genel Tebliğine Göre Bildirim Formlarında Eksik Veya Yanıltıcı Bildirimde Bulunan Mükellefler Hakkında 213 Sayılı Vergi Usul Kanununun Mükerrer 355. Maddesi Hükmü Uyarınca 2024 Yılında 11.800,00 TL Özel Usulsüzlük Cezası Kesilir. Söz Konusu Cezanın Uygulanmasında, Ba Ve Bs Bildirim Formları Tek Bir Form Olarak Değerlendirilir Ve Tek Özel Usulsüzlük Cezası Kesilir. |

||

|

Bildirim Verme Yükümlülüğü Bulunan Ancak Tüm Alış Ve/Veya Satışları 5.000 TL Altında Kalan Veya Elektronik Belge Olarak Düzenlenen Belgelerden Oluşan Mükelleflerin, İlgili Dönem Form Ba Ve/Veya Form Bs Bildirimlerini Vermelerine Gerek Bulunmamaktadır. |

||

Tabloyu PDF olarak İndirmek için Tıklayınız

ERSAN KARACA

ERSAN KARACA YEMİNLİ MALİ MÜŞAVİR

Not, Tabloyu başka sosyal medyada paylaşılması durumunda Yazarın isminin Kaynak gösterilmesi önemle rica olunur

Finansman Gider Kısıtlamasında Danıştay’dan İlk Karar

Danıştay 3.Dairesi ihtirazi kayıtla açılan, tebliğin yabancı kaynak tanımının da iptalinin talep edilmesi nedeniyle ilk mahkeme olarak baktığı davada, tebliğdeki yapılan yabancı kaynak tanımının Maliye Bakanlığına verilen usul ve esasları belirleme yetkisi sınırları içinde yapılmış bir tanım olduğu, bu nedenle de yetki aşımından veya fonksiyon gaspından söz edilemeyeceğinden hareketle davayı reddetti.

Kararda 4.2.2021 öncesinde kullanılan yabancı kaynaklarla ilgili bu düzenlemenin uygulanabilip uygulanamayacağı tartışılmamış, ancak, iki hâkimin bu konuda yazdıkları karşı oy gerekçelerine yer verilmiştir.

Bu karar ilk merci kararı olduğundan temyizi kabil olup, temyiz yeri Vergi Dava Daireleri Kurulu olacaktır.

Kararın bütünü üzerine ayrıntılı değerlendirmeler yapmaya devam edeceğiz.

İlk etapta geriye yürüme konusunda (karşı oy dışında)kararda bir değerlendirmeye yer verilmemiş olduğunu görüyoruz.

Kararın kendi içinde çelişkiler taşıdığını ve konunun tartışılmasında esaslı unsurlarda eksiklik olduğunu düşünüyoruz.

Finansman gider kısıtlaması uygulamasının ilk aşamasında, finansman gideri yaratmayan yabancı kaynakların öz kaynak mukayesesinde dikkate alınması yanlıştır. Tek düzen hesap planındaki yabancı kaynak tanımı ve bu konuda Maliye Bakanlığına yeknesak mali tablolar oluşturmak için muhasebe prensipleri belirleme konusunda verilen yetki konusunda bir sorun bulunmamaktadır. Ancak vergi hesabı yapılırken vergi kanunlarındaki düzenlemeler dikkate alınarak beyanname hazırlanacaktır. Ki bu durum kararın 13.sahifesindeki ilk paragrafın son cümlesinde de bu şekilde ifade edilmektedir.

Finansman gider kısıtlaması öz kaynak kullanımını özendirmek için getirilmiş bir düzenlemedir. Finansman gideri yaratmayan kalemlerin, örneğin bankada karşılığı olan, henüz vadesi gelmemiş vergi borcunun veya kayıtlara alınmış ancak henüz vadesi gelmemiş ( belki bir ay gibi piyasada vadesiz sayılacak bir süre içinde ödenecek ve hiçbir vade farkı unsuru taşımayan) hiçbir finansman gideri yaratmamış ticari borcun öz kaynak mukayesesinde dikkate alınması, finansman gideri yaratmayan hesapların sanki finansman gideri yaratıyormuş gibi hesaplamada dikkate alınması nedeniyle yasanın hem amacına hem de lafzına açık aykırılık teşkil etmektedir. Yasa da iki ayrı yabancı kaynaktan(biri öz kaynak mukayesesi diğeri de finansman gider kısıtlaması için)söz edilmemektedir. Oysa tebliğ iki ayrı tabancı kaynak tanımına yol açmış ve hayati değerlendirme hatası oluşmuştur.

Vergi Dava Daireleri Kurulunda verilecek kararda tüm bu hususların da ele alınmasını temenni ediyoruz.

ZEKİ GÜNDÜZ AVUKAT, YMM

Linkedin paylaşımından Alıntı Yapılmıştır

Bağımsız Denetimin Önemi

Her yıl belirlenen ölçütlere göre bazı şirketler, bağımsız denetim kuruluşlarınca denetlenerek finansal tabloları kamuya raporlanmaktadır. Söz konusu denetim ve raporlar hem denetlenen şirkete hem de kamuya ve devlete yarar sağlamaktadır.

Bağımsız denetim ve faydası

Bağımsız denetim; finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasıdır.

Bağımsız denetim; hem denetlenen firmaya hem de kamuya ve devlete yararlar sağlayarak finansal tabloların gerçeği yansıtıp yansıtmadığını gösterir. Bağımsız denetimden geçmiş mali tablolar ile işletmenin düşük maliyetli finansman bulmasını kolaylaştırır ve şirketin tüm ortaklarının hakları daha iyi korunmuş olur.

KGK yetkili kamu kurumudur

26.09.2011 tarihinde kabul edilen 660 sayılı Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname ile Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) oluşturulmuş ve bağımsız denetim için kamu gözetimi getirilmiştir. KGK, bu gerekçelere dayanarak “finansal raporların ve sürdürülebilirlik raporlarının uluslararası standartlarla uyumlu olarak düzenlenmesini ve denetlenmesini sağlayacak standartlar koymak, etkin bir kamu gözetimini gerçekleştirmek misyonu” ile çalışmalarını sürdürmektedir.

Bağımsız denetimin cari şartları

Her yıl KGK tarafından açıklanan verilere göre, özel statüye tabi şirketler dışındaki şirketlerin bağımsız denetime tabi olma genel ölçütlerinin (aktif toplamı 150 milyon TL, yıllık net satış hasılatı 300 milyon TL ve çalışan sayısı 150 kişi) en az 2'sini 2022 ve 2023 yıllarında sağlamaları halinde 2024 yılı için bağımsız denetim yapma mecburiyetleri bulunmaktadır.

Bağımsız denetçiler ve bağımsız denetim kuruluşları

KGK’nın güncellenmiş verilerine göre, Türkiye’de toplamda 17.383 bağımsız denetçi ve 420 bağımsız denetim kuruluşu bulunmaktadır. Bağımsız denetçilerin, SMMM/ YMM meslek mensubu olmaları ve bağımsız denetim sınavında başarılı olma şartları bulunmaktadır. Bağımsız denetim kuruluşu yetkisi alabilmek için ise, anonim şirket olarak kurulmuş olması, yeterli bağımsız denetçi ve sorumlu baş denetçi bulundurması ve gerekli yıllık harçları ödemiş olması gerekmektedir.

Çalıştaylar yapılmakta eğitimler verilmekte

KGK mevzuatına göre bağımsız denetçiler, ruhsatlarını almış ve yetkilendirilmiş olmalarına rağmen her yıl yenilenen yoğun ve zorunlu eğitimlere tabi tutulmaktadırlar. Bu anlamda, çeşitli meslek örgütleri ve üniversiteler her yıl yoğun eğitim programları düzenlemekte ve çalıştaylar yapmaktadır. Son olarak, Tüm Bağımsız Denetçi Dernekleri Federasyonu (TÜBADEF) tarafından geçen hafta sonu Yalova’da “bağımsız denetim mesleğinde yaşanan sorunlar ve çıkış yolları” konulu bir çalıştay yapıldı. Başarılı ve yararlı geçen çalıştaya ben de konuşmacı olarak iştirak ettim.

İlgili çalıştaya, başta KGK’ın Başkanı Sayın Hasan Özçelik olmak üzere birçok akademisyen yazar ve meslek mensupları katılım gösterip sorunları tartışarak katkı sundular. Sayın KGK başkanının sunumundaki tespitleri ve meslek mensuplarına olan güveni ilgiyle izlendi. Çalıştayın sonucunda tespit edilen sorunların ve beklentilerin TÜBADEF tarafından bir rapor halinde KGK’ya ve ilgili diğer kurumlara sunulacağı ifade edildi.

Tespit edilen sorunlar ve öneriler

Çalıştayda öne çıkan sorunlar ve çözüm önerileri olarak;

-Bağımsız denetime tabi şirketlerin kapsamı genişletilmeli.

-Ücret tarifesi yayınlanmalı, haksız rekabet önlenmeli.

-Bağımsız denetçiler odası kurulmalı, bu mümkün değilse TÜRMOB çatısı altında örgütlenme sağlanmalı.

-Bağımsız denetim konusunda KGK, HMB ve TÜRMOB arasında kurumsal iletişim ve diyaloğun güçlendirilerek uygulamada yaşanan sorunların muhatapları belirlenmeli. Talha APAK

https://www.dunya.com/kose-yazisi/bagimsiz-denetimin-onemi/725880

KDV Oranları Artırılacak Mı? (Hazine ve Maliye Bakanlığı'ndan Açıklaması)

Hazine ve Maliye Bakanlığı, bazı mecralarda yapılan "KDV oran artışı yapıldığı" haberlerinin gerçeği yansıtmadığını belirtilerek, halihazırda KDV artışına yönelik de herhangi bir çalışmanın olmadığını bildirdi.

Bakanlığın internet sitesinde yer alan açıklamasında, son günlerde KDV ile ilgili yapılan tebliğ düzenlemesinden hareketle "KDV oran artışı yapıldığı, mal ve hizmetler itibarıyla KDV oranlarının belirlendiği listeler arasında kaydırma yapılarak oran artışları yapılacağı" yönünde haberler olduğu belirtildi.

Kanununun verdiği yetki çerçevesinde KDV oranlarının günün ekonomik ve sosyal koşullarına göre "Cumhurbaşkanı" tarafından belirlendiği ifade edilen açıklamada, "Mal ve hizmetler itibarıyla halihazırda 3 farklı oran uygulanmaktadır. Temel gıda maddelerinin yer aldığı 1 sayılı listedeki mallar için oran yüzde 1'dir. Yeme-içme, sağlık, eğitim, tekstil, konaklama gibi bazı mal ve hizmetlerin yer aldığı 2 sayılı listedeki mallar için oran yüzde 10'dur. Bu iki listede yer almayan mal ve hizmetler ise genel oran olan yüzde 20'ye tabiidir." denildi.

KDV Tebliğ düzenlemesine neden ihtiyaç duyuldu?

Açıklamada, yeme içme sektöründeki bazı lokanta ve kafelerle ilaç dışında çeşitli ürünleri satan eczanelerin, oran farklılığını istismar ettiği ve rekabet eşitliğini bozduğunun tespit edildiğine işaret edilerek, fiyatları KDV dahil olarak belirlenen lokanta veya kafelerde, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplaması gerekirken, bu hizmet yerine market gibi et, su, meyve suyu ve benzeri ürünleri satmış gibi göstererek KDV'nin yüzde 1 olarak hesaplandığının görüldüğü belirtildi.

Bu işletmelerin vatandaştan aldığı yüzde 10'luk KDV tutarını fiş veya faturada yüzde 1 olarak gösterdiğine işaret edilen açıklamada, "Aynı şekilde KDV oranı yüzde 10 olan ilaç ve benzeri tıbbi ürünlerin yanında KDV oranı yüzde 1 olan gıda takviyesi içeren ürünleri satan eczanelerin, KDV dahil belirlenmiş fiyatlar üzerinden satış yaptıkları halde tüm satışlarını gıda takviyesi içeren ürün gibi göstermek suretiyle yine vatandaştan aldığı yüzde 10 KDV’yi devlete vermedikleri görüldü." ifadesi kullanıldı.

Açıklamada, bu örneklerin sürekli arttığı dikkate alınarak istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla konuya açıklık getiren tebliğin hazırlandığı belirtilerek, "Tebliğ ile KDV oran artışı yapılması mümkün değildir. Dolayısıyla Tebliğ ile herhangi bir oran artışı yapılmamıştır." bilgisine yer verildi.

Vergi kayıp ve kaçağına sebebiyet veren alanlar yeniden düzenlenecek

Yeme içme hizmeti sunan işletmelerin, gıda maddelerini olduğu gibi satmadığı, bu ürünlerden hazırlanmış bir yemeği veya içeceği hizmet şeklinde müşterilerine sunduğu aktarılan açıklamada, bu hizmetle beraber sunulan tuzun, karabiberin, peçetenin, ıslak mendilin veya ikram edilen çay ya da kahvenin ayrı fiyatlandırmasının söz konusu olmadığı vurgulandı.

Açıklamada, tüm bunların yeme içme hizmetinin bir parçası olduğu için hizmet bedelinin tüm maliyetler dikkate alınarak belirleneceği ifade edilerek buradaki KDV'nin yüzde 10 olduğunun altı çizildi.

Söz konusu işletmelerin düzenledikleri fiş veya faturada doğru KDV oranı belirttiği takdirde vatandaşın ödediği verginin Hazine'ye gideceği, aksi halde ise işletmenin kasasında kalacağı belirtilerek şunlar kaydedildi:

"Sayın Bakanımız Mehmet Şimşek birçok kez genel KDV oranında artış olmayacağını ifade etmiş, ancak, indirim, istisna ve muafiyetlerin gözden geçirileceğini, etkin olmayanların kaldırılacağını, kayıt dışılıkla mücadelede suistimale açık, vergi kayıp ve kaçağına sebebiyet veren alanların yeniden düzenleneceğini belirtmiştir. Halihazırda KDV oranlarında artış yapılmasına yönelik herhangi bir çalışma bulunmamaktadır."

Yatırım Teşvik Belgesi Kapsamında SGK Prim Teşviki Uygulaması

“Teşvik” kavramı, belirli ekonomik ve sosyal faaliyetlerin diğerlerine oranla daha fazla ve hızlı gelişmesini sağlamak amacıyla, kamu tarafından çeşitli yöntemlerle verilen maddi destek, yardım ve özendirmeler olarak tanımlanmaktadır.

Teşvik sistemin amaçları

Teşvik sistemi ile genel olarak kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda;

- Tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi,

- Üretim ve istihdamın artırılması,

- Uluslararası rekabet gücünü artıracak ve araştırma-geliştirme içeriği yüksek bölgesel ve stratejik yatırımların özendirilmesi,

- Uluslararası doğrudan yatırımların artırılması,

- Bölgesel gelişmişlik farklılıklarının azaltılması,

- Kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesi,

- Cari açığın azaltılması amacıyla ithalat bağımlılığı yüksek olan ara malı ve ürünlerin üretiminin artırılması,

- Teknolojik dönüşümü sağlayacak yüksek ve orta-yüksek teknoloji içeren yatırımların desteklenmesi,

Amaçlanmaktadır.

Yatırım teşvik belgesi

Teşvik belgesi, yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde, üzerinde kayıtlı destek unsurlarından yararlanma imkânı sağlayan bir evrak olup, teşvik sistemi ile ilgili kararın amaçlarına uygun olarak gerçekleştirilecek olan tüm yatırımlar için düzenlenmektedir.

Yatırım teşvik belgesi yatırımın yapılacağına dair bir taahhüt olup, bunun karşılığında da söz konusu yatırımın faydalanabileceği destek unsurları belirtilmektedir.

Yatırım teşvik sisteminde yer alan destek unsurları

Teşvik sistemi kapsamında yer alan destek unsurları aşağıda belirtilmiştir.

1. Katma değer vergisi istisnası

2. Gümrük vergisi muafiyeti

3. Vergi indirimi

4. Sigorta primi işveren hissesi desteği

5. Sigorta primi işçi hissesi desteği

6. Gelir vergisi stopajı desteği

7. Faiz veya kâr payı desteği

8. Yatırım yeri tahsisi

9. Katma değer vergisi iadesi

Yatırım teşvik sisteminde bölgeler

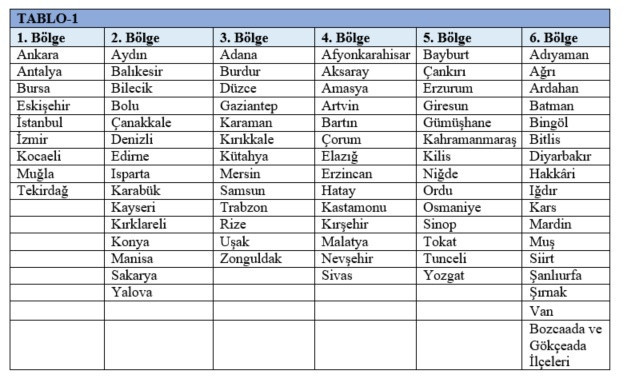

Yatırım teşvik sisteminde bölgesel gelişmişlik farklarını azaltmak amacıyla illerin Sosyo-Ekonomik Gelişmişlik Endeksi verileri baz alınarak TABLO-1’de gösterildiği şekilde 6 bölge belirlenmiştir.

Yatırım teşvik belgesi kapsamında SGK prim teşviki

Yatırım teşvik sisteminde sağlanan desteklerden birisi de sigorta primi teşviki olup, buna ilişkin detaylar aşağıda belirtilmiştir.

Teşvikten yararlanabilecek olan işverenler

Sigorta primi desteğinden özel sektör işverenleri yararlanabilmektedir.

Aynı işverenin birden fazla işyeri olması halinde, teşvik belgesi hangi işyeri için alınmış ise, sigorta primi teşvikinden de o işyerinden dolayı yararlanılacaktır.

- 5335 sayılı Kanun’un 30’uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri,

- Sosyal güvenlik destek primine tabi (emekli) çalışanlar,

- Yurtdışında çalışan sigortalılar,

söz konusu destek kapsamında bulunmamaktadır.

Teşvikten yararlanma şartları

Sigorta primi teşvikinden yararlanılabilmesi için;

1)Teşvik belgesi alınmış olması

2)Teşvik belgesinin tamamlama vizesinin yapılmış olması (gemi yatırımları hariç)

3) Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi ve idari para cezası borcunun bulunmaması (varsa da yapılandırılmış, tecil ve taksitlendirilmiş olması)

4) Aylık prim ve hizmet belgesinin/Muhtasar ve prim hizmet beyannamesinin SGK’ya yasal süresi içinde verilmesi

5) Tahakkuk eden cari ay sigorta primlerinin yasal süresi içinde ödenmesi

6) Kayıt dışı sigortalı çalıştırıldığı veya sahte sigortalı bildiriminde bulunulduğu yönünde bir tespitin bulunmaması

7) Vadesi geçmiş vergi borcunun bulunmaması

8) e-Borcu yoktur aktivasyonu için başvuruda bulunulmuş olması,

gerekmektedir

Sigorta primi teşvikinden yararlanmaya başlanılacak tarih

- Bölgesel teşvik uygulamaları kapsamında veya büyük ölçekli ya da stratejik yatırımlardan dolayı, teşvik belgesinin tamamlama vizesinin yapılmasının ardından, teşvikten yararlanacak olan işyerlerine ilişkin bilgilerin Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nce SGK’ya elektronik ortamda bildirildiği tarihi takip eden aybaşından,

- Gemi yatırımlarından dolayı, Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğünce SGK’ya bildirilmek kaydıyla teşvik belgesinin düzenlendiği tarihi takip eden ay başından,

itibaren sigorta primi teşvikinden yararlanılabilmektedir.

Teşvikten yararlandırılacak sigortalı sayısı

Komple yeni yatırımlarda, söz konusu destekten, Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nce tespit edilen ve teşvik belgesinde gösterilen ilave sigortalı sayısı kadar sigortalıdan dolayı; diğer yatırım cinslerinde (modernizasyon, tevsi, ürün çeşitlendirmesi yatırımlarında) ise anılan Genel Müdürlükçe tespit edilen, mevcut sigortalı sayısının üzerinde sigortalı çalıştırmak kaydıyla ilave sigortalılardan dolayı yararlanılabilecektir.

Tersanelerin gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapımında istihdam edilen ve anılan Genel Müdürlükçe bildirilen sigortalı sayısı kadar teşvikten yararlanılacaktır.

Yararlanılabilecek sigorta prim teşvik tutarı

Kapsama giren sigortalıların prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan sigorta primlerinin işyerinin;

- 1, 2, 3, 4 veya 5 inci bölgede kurulu olması halinde, işveren hissesi prim tutarı,

- 6’ncı bölgede kurulu olması halinde, sigortalı ve işveren hissesi prim tutarı,

- Gemi yatırımı olması halinde ise hangi bölgede kurulu olduğu üzerinde durulmaksızın işveren hissesi prim tutarının tamamı,

Sanayi ve Teknoloji Bakanlığı’nca karşılanmaktadır.

Ancak, yatırım teşvik belgesi alınan proje bazlı yatırımlarda prime esas alt kazanç sınırına bağlı kalınmaksızın 10 yıla kadar sigorta primi işveren hissesi desteğinden yararlanılabilmektedir.

Yatırım teşviki kapsamındaki teşvikte %3 oranında işsizlik sigortası primi ise teşvik kapsamında değildir.

Celal ÖZCAN

KDV İNDİRİMİ ÖZELLİKLİ HUSUSLAR

· Sahte Belge / Müteselsil Sorumluluk Farkı: Sahte Belge, Gerçek Bir Muamele Veya Durum Olmadığı Halde Bunlar Varmış Gibi Düzenlenen Belgedir. KDV 29. Maddesine Göre Kendilerine Yapılan Teslim Ve Hizmetler Dolayısıyla Hesaplanarak Düzenlenen Belgelerde Gösterilen KDV İndirim Konusu Yapılır. Mal Teslimi / Hizmet İfası Yoksa Veya Mal Teslimi / Hizmet İfasını Yapan Tarafından Fatura Tanzim Edilmediyse Sahte Belge Kapsamında Bilerek / Bilmeyerek KDV Reddiyatı Yapılır. Müteselsil Sorumluluk İse Gerçek Mahiyette Mal Teslimi / Hizmet İfası Kapsamında Ödenmeyen KDV'ye Yöneliktir. Ödemenin Banka / Çekle Yapılmış Olması Halinde Müteselsil Sorumluluk Ortadan Kalkar.

· Aynı Yıla Ait Ancak Geçmiş Aylara İlişkin Alış Belgelerinin Geç Temin Edilmesi: KDV Kanununa Göre Geçmiş Aylara İlişkin Alış Belgelerinde Yer Alan KDV İndirimi Alış Belgesinin Yasal Deftere Kaydedildiği Vergilendirme Döneminde Kullanılabilir, Ancak Burada Temel Kıstas KDV'de Vergiyi Doğuran Olayın Vuku Bulduğu Takvim Yılını Takip Eden Takvim Yılı Aşılmamak Şartıyla Kullanılmasıdır. Bu Durumda Yasal Deftere Kayıt Öncesindeki Aylara Yönelik Sonradan Temin Edilen Alış Belgelerinde Yer Alan KDV'lerin İlgili Aylara Düzeltme KDV Beyannamesi Verilmek Suretiyle KDV İndirimi Kanunen Mümkün Değildir.

· 2023 Yılı Alış Belgelerinin Durumu: 2023 Yılına İlişkin Alış Belgesinde Yer Alan KDV 31.12.2024 Tarihine Kadar Yasal Defterlere Kayıt Edilmek Suretiyle İndirim Konusu Yapılabilir. Dönemsellik / Tahakkuk İlkesi Gereği Alış Belgesinde Yer Alan Tutarlar (KKEG) Olarak Dikkate Alınsa Dahi, Bu Belgelerde Gösterilen KDV İndirim Konusu Yapılabilir.

· Alıcı Tarafından Alış Belgesinin Dava Konusu Yapılması: Düzenlenen Faturanın Alıcı Tarafından Dava Konusu Yapılması Nedeniyle İlgili Takvim Yılında İndirim Konusu Yapılamayan KDV, Davanın Sonuçlandığı Yıl İçinde Alıcı Tarafından Kanuni Defterlere Kaydedilmesi Şartıyla İndirim Konusu Yapılabilir.

· Sorumlu Sıfatıyla KDV Beyanı: Sorumlu Sıfatıyla KDV Beyanının Hiç Yapılmadığının Veya Eksik Yapıldığının Tespiti Üzerine Veya Mükellefin Kanuni Süresinden Sonra Sorumlu Sıfatıyla Verdiği Beyanname Üzerine Bu Vergilerin Tarh Edilmesi Halinde, Tarh Edilen KDV’nin Vergi Dairesine Ödenmesi Ve Ödemenin Gerçekleştiği Takvim Yılı Aşılmaması Şartıyla, Ödenen KDV’nin İndirim Konusu Yapılması Mümkündür.

· İhtarname Sonucu Tanzim Edilen Alış Belgesi: KDV’ye Tabi İşlemi Yapan Satıcı Tarafından Zamanında Düzenlenmeyip, Alıcı Tarafından En Geç Fatura Düzenleme Süresinin Son Gününü Takip Eden Vergilendirme Dönemi İçinde Noterden İhtarname Gönderilmesi Üzerine Satıcı Tarafından Düzenlenen Faturada Gösterilen KDV, Alıcı Tarafından Faturanın Düzenlendiği Takvim Yılını İzleyen Takvim Yılı İçinde Kanuni Defterlere Kaydedilmek Şartıyla İndirim Konusu Yapılabilir.

· Değersiz Hale Gelen Alacaklara İlişkin Hesaplanan KDV: Vergi Usul Kanununun 322. Maddesine Göre Değersiz Hale Gelen Alacaklara İlişkin Hesaplanan Ve Beyan Edilen KDV’nin, Alacağın Zarar Yazıldığı Vergilendirme Döneminde İndirim Konusu Yapılabilir. Vergi Usul Kanununun 323. Maddesine Göre Karşılık Ayrılmak Suretiyle Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Gider Olarak Dikkate Alınan KDV’nin Bu Fıkra Kapsamında İndirim Konusu Yapılabilmesi İçin Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Gelir Olarak Dikkate Alınmasının Şarttır.

· Mal İthalatına Yönelik İndirim KDV Gümrük Giriş Beyannamesi Üzerine, Hizmet İthalatına Yönelik İndirim KDV İse 2 Nolu Beyanname İle İndirim Konusu Yapılır.

· Vergiye Tabi Olmayan Veya Vergiden İstisna Edilmiş Bulunan Malların Teslimi Ve Hizmet İfası İle İlgili Alış Vesikalarında Gösterilen Veya Bu Mal Ve Hizmetlerin Maliyetleri İçinde Yer Alan KDV İndirim Konusu Yapılamaz.

· Gelir Ve Kurumlar Vergisi Kanunlarına Göre Kazancın Tespitinde İndirimi Kabul Edilmeyen Giderler( K.K.E.G.) Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

· İthalatta Gözetim Uygulanması Hakkında İlgili Mevzuat Uyarınca, Gözetim Uygulamasına Tabi Tutulan Mallara İlişkin Gümrük Beyannamelerinde Beyan Olunan Ve Tevsik Edilemeyen Tutarlar İle Bu Tutarlar Nedeniyle Doğan Ve KDV Matrahına Dâhil Olan Her Türlü Vergi, Resim, Harç Ve Paylar Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

· İthalatta Koruma Önlemleri Uygulanması Hakkında İlgili Mevzuat Uyarınca Korunma Önlemi Olarak Uygulanan Gümrük Vergisi Ve/Veya Ek Mali Mükellefiyetler, İthalatta Haksız Rekabetin Önlenmesi Hakkında İlgili Mevzuat Kapsamında Uygulanan Dampinge Karşı Vergi Ve Telafi Edici Vergiler İle Bu Tutarlar Nedeniyle Doğan Ve Katma Değer Vergisi Matrahına Dâhil Olan Her Türlü Vergi, Resim, Harç Ve Paylar Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

ERSAN KARACA

ERSAN KARACA YEMİNLİ MALİ MÜŞAVİR