Mehmet Özdoğru

KDV BEYANNAMESİNDE PÜF NOKTALAR

Değerli okurlar, son dönemlerde KDV Kanunu ile bazı diğer kanunlarda sıkça değişiklik meydana gelmiştir. Dolayısıyla bu değişikliklerin takibi ve uygulaması ise bizler için ayrı bir önem arz etmektedir. Şimdi KDV beyannamesi hazırlarken önemli gördüğümüz püf noktaların neler olduğuna bir değinelim.

BİNEK ARAÇLARA AİT BENZİN, BAKIM GİBİ GİDERLERE AİT KDV’NİN %30’U KDV BEYANNAMESİNE DAHİL EDİLEMEZ

Bilindiği üzere, 7194 sayılı Kanun vergisel anlamda bir çok düzenleme getirmiştir. Bu düzenlemelerden en dikkat çekici olanı ise binek araçlara ait benzim, bakım , temizlik gibi giderlere ait düzenlenen belgelerde yer alan KDV’nin %30’unun KKEG olarak dikkate alınması gerektiğidir.

1.000 TL’lik bir bakım giderine ait bir faturada KDV 180 TL olup bunun da tamamının değil

(180*0,30=) 54 TL’sinin 191 İndirilecek KDV hesabı yerine Kanunen Kabul Edilmeyen Giderler hesabında takip edilmesi gerekmektedir.

ZAYİ OLAN MALLARIN BİR KISMININ KDV’Sİ KDV BEYANNAMESİNE KONU EDİLEBİLECEKTİR

Bilindiği üzere, daha önceki düzenlemelerde zayi olan mallara ait yüklenilen KDV’nin tamamı indirim hesaplarından çıkartılmakta idi. Ancak, 7104 sayılı Kanunun 9.maddesi ile birlikte yeni bir düzenlemeye gidilmiştir. Buna göre; faydalı ömrünü tamamlamadan zayi olan veya istisna kapsamında teslim edilen amortismana tabi iktisadi kıymetlere ilişkin yüklenilen katma değer vergisinin kullanılan süreye isabet eden kısmı indirilebilir.

Böylece zayi olan mal faydalı ömrünü tamamlamadan zayi olmuş ise faydalı ömrüne isabet eden KDV indirim zayi olunan döneme ait KDV Beyannamesinde indirim hesaplarından çıkartılmayacak, kalan kısım indirim hesaplarından çıkartılıp ilave KDV olarak beyan edilecektir.

2020 YILINA AİT BİR FATURADA YER ALAN KDV 2021 YILININ SONUNA KADAR 191 HESABA ALINABİLİR

Yukarıda da belirttiğimiz üzere, 7104 sayılı Kanun ile vergi mevzuatımızla önemli düzenlemelere gidilmiştir. 7104 sayılı Kanunun 8 inci maddesi ile 3065 sayılı KDV Kanununun 29.maddesinin 3.fıkrasında değişikliğe gidilmiştir.

Buna göre, İndirim hakkı vergiyi doğuran olayın vuku bulduğu takvim yılını takip eden takvim yılı aşılmamak şartıyla, ilgili vesikaların kanuni defterlere kaydedildiği vergilendirme döneminde kullanılabilir.

Böylece, mükellefler kendilerine geç gelen faturalara ait KDV’yi yıl sonu değil, takip eden yılın sonuna kadar indirim konusu yapabileceklerdir.

DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA SATIN ALINAN MALLARIN İHRAÇ KAYITLI SATIŞINDA KDV İADESİ

DİİB kapsamında KDV ödemeksizin yurtiçi ve yurtdışından satın aldığı girdileri kullanarak ürettiği malı 3065 sayılı Kanunun (11/1-c) maddesi kapsamında ihraç kayıtlı olarak teslim eden bir mükellefin iade alacağı KDV tutarı, ihraç kayıtlı teslim bedeli ile DİİB kapsamında aldığı girdilerin bedeli arasındaki farka GENEL VERGİ ORANI uygulanmak suretiyle bulunacak tutarı aşamayacaktır. Yüzde 8 KDV oranına tabi ürünlerin ihraç kayıtlı satışını yapan şirketlerde de bu hesaplama yapılırken %8 değil %18 dikkate alınmalıdır.

|

MATRAH TUTAR (TL) |

KDV TUTAR (TL) |

|

|

İhraç kayıtlı teslim |

3.125.000 |

250.000 |

|

KDV ödemeksizin yurtiçi ve yurtdışından satın alınan girdi |

1.250.000 |

100.000 |

|

ARADAKİ FARK |

1.875.000 |

İadesi talep edilebilecek KDV= (3.125.000 – 1.250.000*0,18=) 337.500 TL

YABANCILARA VERİLEN SAĞLIK HİZMETLERİNE AİT TUTARLARIN KDV BEYANNAMESİNDE GÖSTERİLMESİ

Bu istisna kapsamında yapılan hizmetler, hizmetin yapıldığı vergilendirme dönemine ait KDV beyannamesinin “İstisnalar-Diğer İade Hakkı Doğuran İşlemler” kulakçığının, “Tam İstisna Kapsamına Giren İşlemler” tablosunda, 334 kod numaralı “Yabancılara Verilen Sağlık Hizmetlerinde İstisna” satırı aracılığıyla beyan edilir. Bu satırın “Teslim ve Hizmet Tutarı” sütununa istisnaya konu hizmetlerin KDV hariç tutarı, “Yüklenilen KDV” sütununa bu hizmetlere ilişkin alış ve giderlere ait belgelerde gösterilen toplam KDV tutarı yazılır. İade talep etmek istemeyen mükellefler, “Yüklenilen KDV” sütununa “0” yazmalıdır.

TRANSİT TİCARET YAPAN ŞİRKETLER BUNUN İÇİN ALDIKLARI PARAYI BEYANANMEDE NASIL GÖSTERECEKLER

Transit ticaret çok basit bir anlatılma yurt dışında satın alınan veya imal edilen bir malın yurt içine getirilmeksizin yurt dışında tesliminin yapılmasıdır. Dolayısıyla transit ticaret işlemleri 365 sayılı KDV Kanununun konusuna girmemektedir. Ancak KDV beyannamesinde “Kısmi İstisna Kapsamına Giren İşlemler” bölümünde 235 kodlu satırda beyan edilmelidir.

İKİNCİ EL MOTORLU KARA TAŞITI TİCARETİYLE İŞTİGAL EDEN MÜKELLEFLERİN KDV BEYANI

22 Mart 2019 tarihli ve 30722 sayılı Resmi Gazetede yayımlanan 21 Mart 2019 tarihli ve 845 sayılı Cumhurbaşkanı Kararının yürürlüğe girdiği 22/03/2019 tarihinden itibaren ikinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce;

– %1 KDV oranı uygulanarak satın alınan binek otomobillerinin tesliminde %1,

– %18 KDV oranı uygulanarak satın alınan binek otomobillerinin tesliminde %18

KDV oranı uygulanacaktır.

Bir başka deyişle, ikinci el motorlu kara taşıtı ticaretiyle iştigal eden mükelleflerce satın alınan araçların tesliminde, bu araçların alımında uygulanan katma değer vergisi oranı uygulanacaktır.

TAM İSTİSNA TESLİMLERİNE AİT KUR FARKLARININ İADESİ

Tam istisna kapsamındaki bir işlemin gerçekleşmesinden sonra, söz konusu işleme ilişkin mal ve hizmet alımlarına ait kur farkları ortaya çıkabilmekte olup, söz konusu kur farkı üzerinden ödenen KDV’lerin tam istisna kapsamındaki işlemin gerçekleştiği vergilendirme dönemine ilişkin yüklenilen KDV hesabına dahil edilerek iadesinin talep edilmesi mümkündür.

DEVREDEN KDV VARSA ARA DÖNEMLER İÇİN DÜZELTME KDV BEYANNAMESİ VERMEYE GEREK YOK

60 Nolu KDV Sirkülerine göre

"Düzeltme beyannamesinin verildiği dönemden en son vergilendirme dönemine ait KDV beyannamesine kadar, bu düzeltme neticesinde aradaki vergilendirme dönemlerinde ödenecek bir vergi çıkmaması kaydıyla, her bir dönem için ayrı ayrı düzeltme beyannamesi verilmesine gerek bulunmamaktadır. Dolayısıyla bu tür durumlarda düzeltmenin yapıldığı vergilendirme dönemi ile en son vergilendirme dönemine ilişkin, düzeltme beyannamesi verilmesi yeterli olacaktır."

Böylece bir şirketin devreden KDV’si varsa aradaki dönemler için her aya ilişkin düzeltme KDV beyannamesi vermeye gerek yok.

Örneğin Mayıs 2017 de beyannamenin hatalı olduğunu Nisan 2019’da fark ettiysek sadece Mayıs 2017 ve Nisan 2019 KDV beyannamelerini düzeltmemiz yeterli olacaktır.

GAYRİMENKUL SATIŞ KAZANCINA AİT KDV İSTİSNASINDA 190 DEVREDEN KDV BAKİYESİ VARSA DİKKAT!

Gayrimenkul satış kazancı istisnasında KDV istisnasından yararlanan bir şirketin sürekli devreden KDV si varsa istisnadan yararlanması riske girmektedir.

KDV Kanununun 17/4-r bendinde 2 yılı aşkın süredir aktifte yer alan gayrimenkul satışlarının KDV den istisna edildiği ifade edilmiştir. Oysa, bu maddenin devamındaki bir cümle sıklıkla göz ardı edilmektir. Maddenin devamındaki cümle aşağıdaki gibidir;

İstisna kapsamında teslim edilen kıymetlerin iktisabında yüklenilen ve teslimin yapıldığı döneme kadar indirim yoluyla giderilemeyen katma değer vergisi, teslimin yapıldığı hesap dönemine ilişkin gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınır.

Gayrimenkulün satın alındığı tarihten satışa konu edildiği tarihe kadar indirimle giderilemeyen KDV için aşağıdaki kayıt yapılacaktır;

--------------------------------------/---------------------------------------

770 GENEL YÖN.GİD.

391 HESAPLANAN İLAVE KDV

-------------------------------------------------------------------------------

08.06.2020

Dr. Koray Ateş

This email address is being protected from spambots. You need JavaScript enabled to view it.

EMEKLİLERDE EMLAK VERGİSİ

Mayıs ayının emlâk vergisi için birinci taksitin ödenme ayı olmasını da nazara alarak, bu yazımı emlâk vergisi ile ilgili bir konuya ayırayım, daha doğrusu daha öncede yazdığım bir konuyu tekrar özetle hatırlatayım istedim.

Emlâk Vergisi Kanunu ile (md.8/2) Bakanlar Kurulu’na (Anayasa değişikliği sonrası Cumhurbaşkanı’na) “gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların (…), Türkiye sınırları içinde brüt 200 metrekareyi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil)” halinde, bu meskenlerine ait vergi oranını sıfıra kadar indirme yetkisi verilmiştir. Kanunda ayrıca bu hükmün, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanacağı, ancak belli zamanda dinlenme amacıyla kullanılan meskenler hakkında uygulanmayacağı da vurgulanmıştır.

Cumhurbaşkanı’na tanınan yetkinin verginin yasallığı ilkesine aykırılığı tartışmalarını şimdilik bir kenara bırakıyorum. Bu yetki 20 / 12 / 2006 tarih ve 2006/11450 sayılı Bakanlar Kurulu Kararı ile 2006 ve sonraki yıllar için kullanılmıştır. Anılan kararname uyarınca sıfır vergi uygulaması 2024 yılı için de söz konusudur.

Bu olanaktan sadece Türk kanunlarına göre kurulmuş sosyal güvenlik kurumundan emekli aylığı, vefat etmiş baba, eş gibi kimseler dolayısıyla bağlanan ölüm aylığı gibi aylık alanlar yararlanabilirler. Yabancı ülkelerin sosyal güvenlik kurumundan emekli aylığı alanlar bu olanaktan yararlanamazlar.

Başkaca geliri olanlar

Bu olanaktan yararlanabilmek için bir önemli koşul da “gelirin münhasıran sosyal güvenlik aylığından ibaret” olmasıdır. Başkaca geliri olanlar bu olanaktan yararlanamazlar. Örneğin emekli aylığının yanı sıra ticari veya serbest meslek faaliyeti ile uğraşanlar, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalışmaya devam edenler bu olanaktan yararlanamazlar.

Buradaki gelirin sadece “sosyal güvenlik aylığından ibaret” olması koşulunun sınırları önemlidir. Bunun bir sınırı olmak gerekir. Bu sınırı, gelir vergisi konusuna giren gelir şeklinde çizmek gerekir. Yoksa bir emekliye piyangodan ikramiye çıkması veya emeklinin arabasını satması halleri de gelirdir. Emekliler birikimlerini, vadeli mevduat yapmak, hazine bonosu almak, fon veya repo işlemleri yoluyla da değerlendirebilirler. Bu şekildeki gelirler, menkul sermaye iradı olarak gelir vergisinin konusuna girmekle birlikte hayatın olağan akışının getirdiği gelirlerdir. Bence bunları da ayrı düşünmek gerekir. Zaten bu nedenle Maliye Bakanlığı’nın 45 sayılı Emlâk Vergisi Genel Tebliği’nde yapılan açıklamaya göre 2023 yılında menkul sermaye iradı gelirleri 150 bin lirayı geçmeyenlerin bu gelirleri, “sıfır oranlı vergi”den yararlanmaya engel kabul edilmeyecektir.

Bu olanaktan yararlanmak isteyenlerin, bu tek meskende bizzat oturuyor olması gerekmemektedir. Örneğin İstanbul’daki meskenini oğluna bedelsiz tahsis edip, kendisi kızının İzmir’deki evinde oturan veya kendisi kirada oturan ve başka bir geliri olmayan emekli kişi de bu olanaktan yararlanabilir. Ancak kendi meskenini kiraya verip, kendisi de kirada oturan bir emeklinin durumu biraz karışıktır. Bence bu emekli, emekli maaşının yanı sıra kira geliri elde ettiği için, başkaca geliri olmama koşulunu ihlal ettiğinden söz konusu olanaktan yararlanamaz. Ancak Maliye Bakanlığı 38 sayılı Emlâk Vergisi Genel Tebliği’nde “sahibi olduğu konutu tek meskenini kiraya verip, kirada oturanlar da diğer şartları taşımaları kaydıyla indirimli vergi oranından faydalanabileceklerdir.” açıklamasını yapmıştır.

Tek mesken koşulu

Tek meskene sahip olma koşulu, başkaca bir taşınmaza sahip olmama şeklinde anlaşılmamalıdır. Bir emeklinin, gelir getirmeyen başkaca bir dükkân, arsa veya araziye sahip olması, koşulun ihlali olarak kabul edilmemektedir.

Tek meskenin yılın belli dönemlerinde kullanılan yazlık ev, devre mülk, bağ veya yayla evi olması halinde, bu meskenler için söz konusu olanaktan yararlanmak mümkün değildir. Ancak bu taşınmazlarda sürekli oturulması, ikâmet edilmesi halinde, diğer koşulların da varlığı halinde sıfır vergi olanağından yine yararlanmak mümkündür.

Emekli aylığı alanların tek meskene hisseli olarak sahip olmaları durumunda da bu sıfır oranlı vergi olanağından kendi hisseleri için yararlanmaları mümkündür. Bu durumda sıfır oranlı vergi, meskenin vergi değerinin hisseye isabet eden kısmına uygulanacaktır. Ancak burada meskenin büyüklüğünün 200 metrekare sınırını aşmama koşulunun, hisse nispetine göre değil, meskenin tamamı üzerinden ele alınması gerekmektedir.

Bu olanaktan yararlanmak için meskenin kat mülkiyeti tesis edilmiş bina olması koşulu söz konusu değildir. İntifa hakkı tesis edilen binalarda ise hak malikten, koşulları taşıyan intifa hakkı sahibine geçmektedir.

Bu olanaktan yararlanmak için ilgili Belediye’ye basılı örnekleri belediyelerde bulunan matbu –koşulların oluştuğuna dair- bir taahhütname verilmesi gerekli ve yeterlidir. Bu taahhütnameyi vermiş olanların, tekrar vermelerine gerek yoktur. Bu taahhütnameye de herhangi bir belge eklenmesine de gerek yoktur. Koşulların ortadan kalkması halinde, koşulların yitirildiği yıl durumun bir dilekçe ile yine belediyeye bildirilmesi gerekmektedir. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/emeklilerde-emlak-vergisi/742752

ENFLASYON DÜZELTMESİNDE ATİKLER DIŞINDA KALAN VARLIKLARIN SATIŞ ZARARLARININ İNCE HESABI

Enflasyon Düzeltmesi uygulamasında, vergisel sonuçlarının doğru olarak gerçekleştirilmesi için muhasebe kayıtlarında, her ne kadar bilanço düzeltilse de Gelir Tablosunda ve beyannamelerde dikkate alınması gerekli önemli işlemler vardır.

Bu işlemlere titizlikle dikkat edilmediğinde ve tabirimizi mazur görün; kulaktan dolma bilgilerle hareket edildiğinde müşterinize daha fazla vergi ödetmek durumuna düşebilirsiniz. Oysa ki hiçbir vergi etkisi olmayacak bazı özel durumlarda, beyannamelerde dikkate alınan KKEG tutarları ve dikkate alınması gereken (unutulmaması gereken) Diğer İndirimler tutarları doğru tutarları ile yer verilmesi, ödenecek gelir veya kurumlar vergisi tutarına doğrudan etki edecektir.

Bu genel girişimizde “Üstad, hangi konuyla ilgili bu söyledikleriniz?” diye sorunuzu duyar gibiyim.

Konumuz; 31.12.2023 düzeltmesine tabi tutulan amortismana tabi olmayan bir iktisadi kıymetin (örneğin stokların) 2024 yılında satışından doğan zararın, 2023 yılı sonu düzeltmesinden kaynaklanan enflasyon fark hesabı tutarına tekabül eden kısmının kanunen kabul edilmeyen gider olarak dikkate alınacak olması ile ve 2023 yılı sonunda yapılan düzeltmelerde alınmış avans tutarlarına ilişkin olarak oluşan enflasyon fark hesabı tutarlarının, avans hesabının muhasebe kayıtlarında kapatılması sırasında 649 Diğer Gelirler olarak dikkate alınan gelir tutarının beyannamede Diğer İndirim olarak dikkate alınması gereği ile ilgili.

Bir örnek üzerinden konumuzu daha da açalım.

X müteahhidi, (A) alıcısı ile 2021 yılında sözleşme yaparak bir adet konutu 5.000.000 TL üzerinden satmayı taahhüt etmiş ve alacak tutarını da konutun tamamlanıp, alıcıya teslim edilip tapuda tescil edilinceye kadarki süreçte peyder pey ödenmesi şartını alıcıya getirmiştir. Alıcı bu ödemeyi tek seferde 2022 yılı Temmuz ayında yapmış, ancak tapuya tescil işlemi 2024 yılının Mart ayında gerçekleşmiştir. Müteahhit alıcıdan tahsil ettiği 5.000.000 TL tutarı Alınan Avanslar hesabına kaydetmiştir.

X müteahhidi, alıcıya teslim edeceği konutu 2023 Kasım ayında tamamlamış ve konut için yapılan tüm harcamaları, maliyet unsurlarını ve aldığı avans tutarını 31.12.2023 yılı sonunda enflasyon düzeltmesine tabi tutmuştur. Konut için yapılan maliyet tutarının düzeltme öncesi değeri; 4.000.000 TL iken düzeltme sonrası değeri 11.000.000 TL ye çıkmış (7.000.000 TL enflasyon fark tutarı), alınan avans tutarının düzeltme öncesi değeri 5.000.000 TL iken düzeltme sonrası değeri 9.200.000 TL ye çıkmıştır (4.200.000 TL enflasyon fark hesabı).

|

İLGİLİ HESAP |

152-Mamuller |

340-Alınan Sipariş Avanslar |

|

Düzeltme Öncesi Tutar |

4.000.000,00 TL |

5.000.000,00 TL |

|

Enflasyon Fark Hesabı |

7.000.000,00 TL |

4.200.000,00 TL |

|

Düzeltme Sonrası Tutar |

11.000.000,00 TL |

9.200.000,00 TL |

|

698-Enflasyon Düzeltme Hesabı |

|

|

4.200.000,00 TL |

7.000.000,00 |

|

Alacak Bakiyesi |

2.800.000,00 |

|

570-GYK hesabına aktarılır. |

|

İlk Avans Alış Kaydı:

|

102-BANKALAR |

5.000.000,00 |

||

|

340-ALINAN SİPARİŞ AVANSLARI |

5.000.000,00 |

||

|

698.340.ENFLASYON DÜZELTME HESABI-ALINAN SİPARİŞ AVANSLARI |

4.200.000,000 |

||

|

340.698-ALINAN SİPARİŞ AVANSLARI ENFLASYON FARK HESABI |

4.200.000,00 |

İnşa Maliyetleri Düzeltme Kaydı

|

152.698. MAMÜLLER ENFLASYON FARK HESABI |

7.000.000,000 |

||

|

698.152. ENFLASYON DÜZELTME HESABI- MAMÜLLER |

7.000.000.000 |

Konutun teslimi ile birlikte ilgili hesapların dönem sonunda kapatılması:

Satış Kaydı:

|

340-ALINAN SİPARİŞ AVANSLARI |

9.200.000,00 |

||

|

102-BANKALAR (KDV tahsili) |

50.000,00 |

||

|

600-YURT İÇİ SATIŞLAR |

5.000.000,00 |

||

|

391-HESAPLANAN KDV |

50.000,00 |

||

|

649-DİĞER OLAĞAN GELİRLER (*) |

4.200.000,00 |

(*) KV beyannamesinde Zarar olsa dahi indirilecek istisna ve indirimler bölümünde yer alan “Diğer İndirimler” satırında beyan edilerek kurum kazancından indirilecektir.

Maliyet Kaydı:

|

622-SATILAN HİZMET MALİYETİ |

11.000.000,00 |

||

|

152-MAMÜLLER (Fark Hesabı Eklenmiş Hali) |

11.000.000,00 |

Satış Karı / Zararının Hesabı İle Kanunen Kabul Edilmeyen Gider Tutarının Tespiti:

|

Satış Hasılatı (Müşteriden Tahsil Edilen) Tutarı: |

5.000.000,00 |

|

Satış Maliyeti (Düzeltme Dahil) |

(11.000.000,00) |

|

Satış Zararı |

(6.000.000,00) |

|

2023 sonu enflasyon düzeltmesinden kaynaklanan düzeltme farkı |

7.000.000,00 |

|

Kanunen Kabul Edilmeyen Gider Olarak Dikkate Alınacak Satış Zararı Tutarı |

(6.000.000,00) |

Buraya kadar olan tespitlerimizde; işletmenin KKEG ve Diğer İndirim Tutarının birlikte dikkate aldığımızda; ilk bakışta 6.000.000 – 4.200.000= 1.800.000 TL tutarın safi kurum kazancına ilave olarak geleceğini düşünebiliriz.

Oysaki, işletme toplam 5.000.000 TL tahsil ettiği müşterisine, 11.000.000 TL ye mal ettiği bir gayrimenkulünü vererek esasen 6.000.000 TL zarar etmiştir.

Ancak bu zarar tutarı enflasyon düzeltmesinden kaynaklanan farktan geldiği için de zarar olarak kabul edilmeyecek ve ne kar ne zarar oluşmayacaktır.

Bu durumun net bir şekilde tetkiki ve beyanname unsurlarının doğru olarak doldurulması için her bir muhasebe kaydı ile oluşan, hasılat, gelir ve maliyet kalemleri birlikte dikkate alınarak Gelir Tablosu oluşturulmalı ve bu işlemin Dönem Ticari Kar/Zararı bu suretle hesaplanmalıdır. Bundan sonra da ortaya çıkan Ticari Kar/Zarar tutarı ilgili KV beyannamesine öncelikle Ticari Kar/Zarar satırına dahil edildikten sonra da; KKEG olarak dikkate alınacak satış zararı tutarı ve Diğer İndirim olarak dikkate alınacak tutarın beyannamede sırasıyla ilave ve indirim unsuru olarak beyannamede yer verilerek nihai işlemlerin sonunda Dönem Safi Kurum Kazancı hesaplanmış olacaktır.

Şimdi bu anlattıklarımızı gelin sırasıyla uygulayalım:

SATIŞTAN SONRA GELİR TABLOSU DURUMU:

(İşletmenin diğer gelir ve giderleri varsayım olarak ihmal edilmiştir)

|

YURT İÇİ SATIŞLAR |

5.000.000,00 |

|

SATILAN HİZMET MALİYETİ |

11.000.000,00 |

|

BRÜT SATIŞ ZARARI |

(6.000.000,00) |

|

DİĞER OLAĞAN GELİRLER |

4.200.000,00 |

|

DÖNEM ZARARI (TİCARİ ZARAR) |

(1.800.000,00) |

BEYANNAMEDE DURUM:

(İşletmenin diğer gelir ve giderleri varsayım olarak ihmal edilmiştir)

|

TİCARİ BİLANÇO ZARARI |

(1.800.000,00) |

|

KANUNEN KABUL EDİLMEYEN GİDERLER |

6.000.000,00 |

|

İNDİRİME ESAS TUTAR = |

4.200.000,00 |

|

DİĞER İNDİRİMLER |

(4.200.000,00) |

|

SAFİ KURUM KAZANCI |

0,00 |

Görüldüğü üzere bu aşamalar kat edildikten sonra, KV beyannamesinde bu işlem için safi kurum kazancı oluşmamıştır. Ancak ilk değerlendirmelere göre hareket edilseydi işletmenin 1.800.000,00 TL kazancı oluştuğu düşünülerek ilave vergi oluşturulmuş olabilirdi. Bu işlemlere adım adım dikkat edilmesi işlemlerin sağlıklı ve doğru bir şekilde sonuçlandırılması bakımından önem arz etmektedir.

Bu tespitlerimizin yapılmasında ve uygulamanın en başından beri bizlere Enflasyon Düzeltmesine uygulamasının detay ve ince noktalarını anlamamız ve yorumlamamızda desteğini esirgemeyen ve muhasebe meslek camiasına gerek sunumları ve gerekse sosya medya paylaşımları ile değer katan kıymetli üstadım, Sayın Selahattin GÖKMEN’e de buradan teşekkürlerimizi iletelim.

Yazımızın tüm okuyucularımıza yararlı olması dileklerimle.

Abdullah KİRAZ

Yeminli Mali Müşavir

Şüpheli Alacak Karşılığı Şartları

( Özelge; 29.03.2024 Tarih ve : E-11395140-105[VUK-3-26]-438223 Sayılı)

* Ticari ve zirai kazancın elde edilmesi veya idame ettirilmesi (işletme kayıtlarına hasılat olarak girmesi veya ticareti yapılacak mal veya hizmetin maliyetiyle ilgisi olması) ile ilgili olmak şartıyla;

> Dava veya İcra safhasında bulunan alacaklarla,

> Dava veya İcra safhasında olmayan ancak yapılan protestoya veya yazı ile bir defadan fazla istenilmesine rağmen borçlu tarafından ödenmemiş bulunan ve 2024 yılı için 14.000,00 TL'yi aşmayan teminatsız alacaklar şüpheli alacak sayılmakta,

> Bu mahiyette/şartları haiz olmayan alacaklar için ise şüpheli alacak kaydına imkân bulunmamaktadır.

* Bir alacağın dava veya icra safhasında olduğunun kabulü için ise, mahkemeye dava, icraya takip için dilekçe verilmiş olması ve söz konusu başvuruların ciddiyetle takip edilmesi gerekmektedir.

* Dava ve icra takibinin mükellef tarafından kendi adına yapılması gerekir.

* Dava veya icra takibine başlanıldığı yılda karşılık ayrılması gerekmekte olup, şüpheli hale geldiği hesap döneminde karşılık ayrılmayan alacaklar için daha sonraki dönemlerde şüpheli alacak karşılığı ayrılması mümkün olmamaktadır.

ENFLASYON DÜZELTMESİNDE REEL OLMAYAN FİNANSMAN MALİYETLERİNİN GİDERLEŞTİRİLMESİNE İLİŞKİN ÖNEMLİ BİR SORUN

Bakanlığın konu hakkında bir Tebliğ veya sirküler çıkarmasında yarar vardır. Çıkarmaz ise mükelleflere tavsiyem, giderleştiremedikleri ROFM tutarları için ihtirazi kayıtla beyanname vererek dava yoluna gitmeleridi

Daha önceki yazılarımda, enflasyon düzeltmesiyle ilgili çeşitli sorunlara değinmiştim. Konuyu kazıdıkça daha neler çıkıyor inanamazsınız. İşte size bir sorun daha!

Öncelikle konu çok teknik olduğu için düzeltme işlemine aşina olmayanlar yazıyı anlamakta güçlük çekebilirler, kusura bakmasınlar. Ancak konuya aşina olanlar anlatmak istediğimi kolayca anlayacaklardır.

Stoklar, sabit kıymetler, yapılmakta olan yatırımlar, iştirakler ve bağlı ortaklıklar gibi parasal olmayan aktif kıymetlerin maliyet bedeli içerisinde yer alan reel olmayan finansman giderleri (ROFM) düzeltme esnasında dikkate alınmıyor. Yani bu kıymetlerin ROFM dışında kalan maliyet bedelleri düzeltme katsayısıyla çarpılarak düzeltiliyor. Bunun nedeni, yapıldığı dönemdeki enflasyon artışına tekabül eden finansman giderinin yatırımcıya aslında reel anlamda bir maliyetinin olmadığının kabul edilmesi. Kanunda da ROFM, "her türlü borçlanmada, borç tutarlarına (yabancı para üzerinden borçlanmalarda borcun alındığı tarihteki Türk Lirası karşılıklarına), borcun kullanıldığı döneme ait TEFE artış oranının uygulanması suretiyle hesaplanan tutarı" olarak tanımlanıyor. Kanunda ROFM tutarının tespit yöntemleri var ama uzatmamak için bu teknik konuya girmeyeceğim. Matematiksel hesaplamalardan öte bir şey olmadığı malumunuz.

Kanun koyucu maliyet içerisinde yer alan ROFM kısmının yatırımcıya reel bir maliyet getirmemiş olması nedeniyle, düzeltmeye tabi tutulup ilave müstakbel giderler (satılan mal maliyeti, amortisman gideri, sabit kıymetin satılması halinde satış maliyeti gibi) yaratmasını istemediği için haklı olarak ROFM tutarını düzelttirmiyor.

Ancak düzeltme sonucunda ROFM kayıtlardan çıkarıldığı (daha doğrusu düzeltilmiş değer içerisinde yer almadığı) için, işletmenin katlandığı bu finansman maliyetleri kayıtlar üzerinde giderleştirilememiş oluyor.

Örneğin 2023 yılında satın alınan 10.000.000 TL fatura bedelli bir kamyon için 5.000.000 TL faiz gideri ödendiğini ve bunun tamamının ROFM olduğunu varsayalım. Bu durumda kamyonun düzeltme öncesi bilançosunda maliyet bedeli 15.000.000 TL, birikmiş amortismanı da 3.000.000 TL olacaktır. Bu kamyonun satın alındığı aya ilişkin düzeltme katsayısının 1,6 olduğunu varsaydığımızda, taşıtın düzeltilmiş değeri (10.000.000x1,6) 16.000.000 TL, birikmiş amortismanı da (16/15x3.000.000) 3.200.000 TL olacaktır.

Dikkat edilecek olursa, ROFM tutarı olan 5.000.000 TL örtülü de olsa kayıtlardan çıkarılmış olmaktadır. Dolayısıyla işletmenin fiilen katlandığı bu gider tutarının yalnızca 2023 yılı amortisman tutarı olan 1.000.000 TL'si gider yazılabildi, 4.000.000 TL'si ise yazılamadı.

Bu noktada çıkan haksızlığı gidermek maksadıyla Maliye inisiyatif kullanarak, 555 no.lu Vergi Usul Kanunu (VUK) Genel Tebliği ile, her ne kadar VUK'nun mük. 298/A maddesinde böyle bir düzenleme olmasa da, 2003 düzeltmesine yönelik VUK geçici 25. maddesinde yer alan hükümden esinlenerek amortismana tabi iktisadi kıymetler (ATİK) için sorunu çözdü. Tebliğe göre ATİK'ler içinde yer alan ve 2023 sonu itibariyle henüz itfa edilmemiş olan ROFM tutarları, 2024 yılından başlayarak 5 yılda ve 5 eşit taksitte beyanname üzerinde indirilebilecek. Bu durumda, örnekteki mükellef, 2023 sonu itibariyle itfa edemediği 4.000.000 TL ROFM tutarını 2024 ve müteakip 4 yılda 5 eşit taksitte (her yıl için 4.000.000/5= 800.000 TL) beyanname üzerinde indirebilecek. Bu indirimin geçici vergi dönemlerinde de yapılabilmesi mümkün. Buna göre, bu tutarın 1/4'ü mükellef tarafından 2024/1. geçici vergilendirme döneminde de beyannameden indirim konusu yapılabilir.

Tabii ki Maliye'nin bu düzenlemesi oldukça isabetli oldu. Ama eksik kaldı, çünkü sorun sadece ATİK'ler için çözüldü. Stoklar, amortismana tabi olmadığı için arsalar, yapılmakta olan yatırımlar ve iştirakler için ise devam ediyor.

Gerçi stoklar için pratikte çok sınırlı mükellef bu sorunla karşılaşacaktır. Çünkü stokların düzeltilmesinde genellikle toplulaştırılmış yöntemler uygulandı ve bu yöntemleri kullananlar için stokların maliyet bedeli içerisinde yer alan ROFM'un ayrıştırılması ihtiyari bırakıldı. Aleyhlerine olduğu için bu yöntemi kullanan hiç bir mükellef de 2023 düzeltmesinde stokların içerdiği ROFM tutarlarını ayrıştırmadı. Bu nedenle, stok düzeltmesinde toplulaştırılmış yöntemi kullanan mükelleflerin kayıtlarındaki düzeltilmiş stoklar ROFM da içeriyor.

Bununla birlikte, gerçek yöntemi kullanan ve ROFM ayrıştırması yapmak zorunda kalan sınırlı sayıdaki mükellef için ROFM tutarlarının giderleştirilememesi sorunu ortaya çıkıyor. Çünkü ROFM ayrıştırması yapılan stok satıldığında, normalde satılan mal maliyetine gitmesi gereken ROFM tutarları kayıtlarda yer almadığından giderleştirilemeyecek. O halde bunların da ilgili olduğu stoklar satıldığında, beyanname üzerinde indirilebilmesi lazım.

Aynı şey amortismana tabi tutulmadığı için arsalar ve iştirak maliyetleri içindeki ROFM için de geçerli. Bunlar amortismana tabi olmadığından, 2024 ve devamında beş yılda ve beş eşit taksitte indirilmesi söz konusu değil. Zaten bu kıymetler satılmadığı müddetçe içerdiği ROFM giderleştirilmesi de söz konusu olmaz. Ancak satıldığında kayıtlarda yer almadığı için satış maliyetine gitmeyecek olan ROFM tutarının satışın yapıldığı dönem beyannamesinde indirilebilmesi gerekir.

Bir önemli mesele de yapılmakta olan yatırımlar (258 Hesap) içindir. 31.12.2023 bilanço düzeltmesinde düzeltmeye konu olan devam eden yatırım harcamaları içindeki ROFM tutarları ayrıştırıldı. Ancak bunlar henüz ATİK olmadığından, Tebliğde belirtilen 2024 ve müteakip 4 yılda beş eşit taksitte indirilebilmesi mümkün olmayacak. (Bu konuda Maliye'nin de önceki uygulama döneminde verdiği bir özelgesi var). Dolayısıyla yapılmakta olan yatırım harcamaları 2024 ve devamında bitip de ATİK olarak aktifleştirildiğinde kayıtlarda yer almadığı için amortismana tabi tutulamayacak olan ROFM tutarlarının, ATİK olarak aktifleştiği yıldan başlamak üzere 5 yılda ve 5 eşit taksitte indirilebilmesi gerekir.

Tabii bunlar benim şahsi görüşlerim. Maliye ne der bilemiyorum. Ancak giderleştirilemediği için ATİK içinde yer alan ROFM tutarlarının beyanname üzerinde indirimine ışık yakan Maliye'nin, stoklar, arsalar, iştirakler ve yapılmakta olan yatırımlar içinde yer alan ROFM tutarları için de aynı ışığı yakması gerekir. Çünkü Maliye'nin inisiyatif alarak 555 no.lu VUK Genel Tebliğinde yaptığı bu düzenleme, herhangi bir Kanun hükmüne değil, geçici 25. maddenin delaletine dayanıyor. Yani Maliye burada mükellef lehine akla yatkın bir yorum yapmış oldu. Aynı yorumu yukarıda belirttiğim konular hakkında da yapması gerekir.

Bu nedenle, Bakanlığın konu hakkında bir Tebliğ veya sirküler çıkarmasında yarar vardır. Çıkarmaz ise mükelleflere tavsiyem, giderleştiremedikleri ROFM tutarları için ihtirazi kayıtla beyanname vererek dava yoluna gitmeleridir. Matematiğini ortaya koyunca yargının mükellef lehine karar vereceğini düşünüyorum.

Haluk Erdem

BDO Türkiye Vergi Ortağı (YMM)

This email address is being protected from spambots. You need JavaScript enabled to view it.

31.12.2023 Öncesinde İktisadi İşletmeye Dahil Olan ve 2025 Yılında Satılan Amortismana Tabi Olmayan Emtialar, Arazi ve Arsalar 2023 Yılı Düzeltilmiş Değerinin Üstünde Zararına Satılabilir Mi?

Enflasyon Düzeltme İşlemine Tabi Tutulmuş Olan 2023 Hesap Dönemi Sonuna Ait Bilançoda Yer Alan Parasal Olmayan Kıymetlerden Amortismana Tabi Olmayan Kıymetlerin, 2024 Yılında Düzeltilmiş Değerlerinin Altında Bir Bedelle Satılması Halinde, Düzeltme Sonrası Değerle, Düzeltme Öncesi Değer Arasındaki Farka İsabet Eden Zarar, Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Dikkate Alınmayacaktır. Ancak 2024 Yılı Enflasyon Düzeltmesinde Bu Hüküm Yoktur. Yani 2025 Yılında Yapılacak Amortismana Tabi Olmayan Emtia, Arsa ve Arazi Satışında Satış Bedeli 2023 Yılı Düzeltilmiş Değerinin Üstünde Olması Halinde 2024 Düzeltilmiş Değerinin Altında Olsa Bile Satış Zararı Kabul Edilir.

Bunun Haricinde 2024 Yılında Oluşacak Yenilikler aşağıdaYer Almaktadır.

2024 Enflasyon Düzeltmesinde Yenilikler

- Taşıma Katsayısı= 2023 Yılından Devreden Parasal Olmayan İktisadi Kıymetler İçin Taşıma Katsayısı Kullanılır. 2023 Aralık Ayına İlişkin Y.İ. ÜFE 2024 Yılında İlk Defa Geçici Vergi Döneminde Yapılacak Enflasyon Düzeltmesinde Kullanılır.

- Düzeltme Katsayısı= 2024 Yılında İlk Defa İşletme Kayıtlarına Alınan Parasal Olmayan İktisadi Kıymetler İçin Düzeltme Katsayısı Kullanılır.

- Hareketli Ağırlıklı Düzeltme Katsayısı = İlk Defa Kullanılacak Stok Toplulaştırılmış Yöntem Olarak Hareketli Ağırlıklı Ortalama Yöntemi Kullanılacak Olup, Stok Devir Hızı Yöntemi Uygulanmayacaktır. Bu Yöntemi Seçenlerden Alt Ayrım Yerine Defteri Kebir Hesabı Bazında Düzeltme Yapmayı Tercih Edenler, Seçtikleri Bu Yöntemden 3 Yıl Boyunca Dönemezler.

- Toplulaştırmış Yöntem Seçimi= Stok Toplulaştırılmış Yöntemlerden Seçimi Yaptıkları Geçici Vergi Döneminden 3. Hesap Döneminin Sonuna Kadar Dönemez.

- R.O.F.M. Yöntem Seçimi= Reel Olmayan Finansman Maliyetlerine İlişkin “Toplam Finansman Maliyetinin Esas Alınması” Yöntemini Seçen Mükellefler Seçtikleri Bu Yöntemden, Seçimi Yaptıkları Hesap Dönemi Dâhil 3. Hesap Döneminin Sonuna Kadar Dönemeyeceklerdir.

>>>> 2023 Hesap Dönemi Sonuna Ait Bilançoya Ait Düzeltme İle Sınırlı Olmak Üzere, Amortisman Süresi Bitmemiş Olan Kıymetlere İlişkin Maliyet Veya Alış Bedelinden Düşülen Reel Olmayan Finansman Maliyetinden Amortisman Ayrılmamış Tutar, 2024 Ve Sonraki Hesap Dönemlerinde 5 Yılda Ve Eşit Taksitler Halinde Dönem Kazancının Tespitinde Gider Olarak Dikkate Alınabilecektir.

- Düzeltme Sonrası Kar= 2023 Yılında Geçmiş Yıllar Kârı Hesabında Gösterilir. Vergiye Tabi Tutulmaz. 2024 Yılında İse Dönem Kazancının Tespitinde Dikkate Alınır.

- Düzeltme Sonrası Zarar= 2023 Yılında Geçmiş Yıllar Zararı Hesabında Gösterilir. Zarar Kabul Edilmez. Düzeltmeye İlişkin Öz Sermaye Farklarına Mahsup Edilebilir. 2024 Yılında İse Dönem Kazancının Tespitinde Dikkate Alınır.

- Vergi Matrahı= Vergi Matrahı Düzeltme Öncesi Rakamlar Dikkate Alınarak Hesaplanır. 2024 Yılında Vergi Matrahı Enflasyon Düzeltme Sonrası Rakamlar Dikkate Alınarak Hesaplanır.

- Enflasyon Düzeltme İşlemine Tabi Tutulmuş Olan 2023 Hesap Dönemi Sonuna Ait Bilançoda Yer Alan Parasal Olmayan Kıymetlerden Amortismana Tabi Olmayan

Kıymetlerin, Düzeltilmiş Değerlerinin Altında Bir Bedelle Satılması Halinde, Düzeltme Sonrası Değerle, Düzeltme Öncesi Değer Arasındaki Farka İsabet Eden Zarar, Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Dikkate Alınmayacaktır. Ancak 2024 Yılı Enflasyon Düzeltmesinde Bu Hüküm Yoktur. Yani 2025 Yılında Yapılacak Amortismana Tabi Olmayan Emtia Satışında Satış Bedeli 2023 Yılı Düzeltilmiş Değerinin Üstünde Olması Halinde 2024 Düzeltilmiş Değerinin Altında Olsa Bile Satış Zararı Kabul Edilir.

- Geçmiş yıl Kar Zarar= 2023 Yılında Geçmiş Yıl Karları, Geçmiş Yıl Zararları Ve Dönem Net Karı, Dönem Net Zararı 698 Enflasyon Düzeltmesi Hesabına Aktarılarak Kapatılır. 2024 Yılında İse 2023 Yılından Gelen Düzeltmesi Sonrası Oluşan Geçmiş Yıl Karları İle Geçmiş Yıl Zararları Taşıma Katsayısı İle Düzeltmeye Tabi Tutulur.

Konuya İlişkin 165 Seri Nolu Vergi Usul Kanunu Sirkülerinde Aşağıdaki Açıklamalar Yer Almaktadır.

Öte yandan, mezkûr Kanunun mükerrer 298 inci maddesinin (A) fıkrasının (5) numaralı bendinde ise; “… Enflasyon düzeltmesine tâbi tutulan değerlerin elden çıkarılması halinde, bunlara ilişkin enflasyon düzeltme farkları maliyet addolunur…” hükmü yer almaktadır. Bu çerçevede, 1/1/2024 tarihinden itibaren yapılacak işlemlerde anılan maddenin uygulanması ve kazancın tespitinde en son düzeltilmiş değerlerin maliyet olarak kabul edilmesi; dolayısıyla enflasyon düzeltmesi yapılmış amortismana tabi olmayan iktisadi kıymetin elden çıkarılması halinde, bu işlem neticesinde oluşan kârın/zararın, bu işlemden önce yapılmış en son düzeltme işlemi baz alınarak belirlenmesi, amortismana tabi olmayan kıymetlerin düzeltilmiş değerinin altında bir bedelle satılması halinde, 2023 hesap dönemi sonu itibarıyla düzeltilmiş değerinin altında kalan kısmının zarar olarak kabul edilmemesi ve 2024 hesap döneminden itibaren yapılan enflasyon düzeltmesi işlemleri çerçevesinde oluşan maliyet artışı nedeniyle bir satış zararı doğması halinde ise bu zararın tamamının mali zarar olarak kabul edilmesi gerekmektedir.

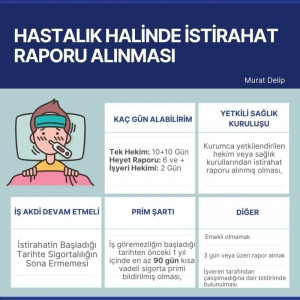

İşçinin Hastalanması Halinde İstirahat Raporu Alması ve Geçici İş Göremezlik Ödeneği (Rapor Parası Ödenmesi) Şartları

İstirahat raporu süreleri:

? Tek hekim raporu bir seferde en fazla 10 gün olabilir. Raporda kontrol şartı konulması halinde ise 10 gün daha rapor verilebilir. Toplamda 20 günü geçemez.

?Aynı hekim veya farklı hekimlerden alınan tek hekim raporları bir yılda 40 günü geçemez.

?İşyeri hekimi en fazla 2 gün rapor verebilir

?Heyet raporu alan işçiye 180 gün rapor verilebilir. Ancak tedaviye devam edilmesi hâlinde malullük hâlinin önlenebileceği veya önemli oranda azaltılabileceği sağlık kurulu raporu ile tespit edilirse bu süre uzatılabilir.

Geçici İş Göremezlik Ödeneği Alma Şartları

? İstirahatin başladığı tarihte sigortalılık niteliğinin sona ermemesi,

?İş göremezliğin başladığı tarihten önceki 1 yıl içinde en az 90 gün kısa vadeli sigorta primi bildirilmiş olması,

?Kurumca yetkilendirilen hekim veya sağlık kurullarından istirahat raporu alınmış olması,

Diğer Notlar:

? İşçinin emekli olması halinde hastalık nedeniyle alınan raporlarda iş göremezlik ödeneği ödenmez

?2 gün veya altı raporlarda iş göremezlik ödeneği ödenmez

?3. gün ve sonrası için iş göremezlik ödeneği ayakta tedavi / yatarak tedavi durumuna göre farklı tutarlarda ödenir.

?İstirahatin başladığı tarihten Bir yıl içinde en az 90 gün kısa vadeli sigorta kolları primi ödenmemiş işçi iş göremezlik ödeneği alınmaz.

?İşyeri hekimi tarafından verilen raporlara iş göremezlik ödeneği ödenmez.

MURAT DELİP

Uzmanı

ENFLASYON DÜZELTMESİNİN (TEVSİ YATIRIMLARDA) İNDİRİMLİ KV HESAPLAMASINA ETKİSİ

Bilindiği gibi, Kurumlar Vergisi Kanununun 32/A maddesi uyarınca yatırımlardan elde edilen kazanca indirimli kurumlar vergisi uygulanması kapsamında tevsi yatırımlardan elde edilen kazancın ayrı bir şekilde tespit edilememesi halinde tevsi yatırım dolayısıyla indirimli vergi oranı uygulanacak kazanç, yapılan tevsi yatırım tutarının, dönem sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına oranlanması suretiyle belirlenmektedir.

Hesaplamalar sırasında işletme aktifinde yer alan sabit kıymetlerin kayıtlı değeri olarak , enflasyon düzeltmesi sonucu oluşan değerlerin dikkate alınması gerekmektedir.

Burada dikkat edilmesi gereken konu şudur;

oranın bulunmasına yardımcı olan hem pay ( yatırım harcamasına konu olan kıymetler ) hem de paydanın ( toplam sabit kıymetler ) enflasyon düzeltmesi sonrası değerler üzerinden belirlenecek olmasındır.

Yani indirimli kurumlar vergisine konu yatırımlar ile diğer sabit kıymetler düzeltilmiş değerleri ile dikkate alınmalıdır.

Bazı yorumlarda " pay" da yer alan " yatırım harcamaları" nın ( belki 2023 yılında verilen özelgelerde geçen ifadelerden de etkilenerek) yatırım teşvik belgesinde yer alan ve indirimli kv hesaplamasında sabit kabul edilmesi gereken tutar olarak ele alınması gerektiği, bu durumda " payda" nın artması nedeniyle yatırımdan elde edilen kazanç olarak daha az bir tutarın hesaplanacağı ve belki bu nedenle katkı tutarının çok daha uzun yıllarda eriyeceği dile getirilmektedir.

Bu yorumlara katılmak mümkün değil.

Burada tevsi yatırımlarla ilgili bu hesaplamayı yaparken " yatırım harcaması ile aktifleştirilen" sabit kıymetlerin de düzeltilmiş değerlerinin dikkate alınacağı , yatırımdan elde edilen kazancın bu şekilde hesaplanacağı, ancak YTB de yer alan yatırım harcaması tutarının değişmeyeceği , netice itibariyle toplam olarak yararlanılacak yatırım katkı tutarının da bu değer üzerinden hesaplanacağı açıktır.

Linkedin paylaşımından Alıntı Yapılmıştır

Düzeltilen Bilançoların İlk Geçici Vergiye Etkisi Var Mı?

Oldukça yoğun bir şekilde geçen enflasyon düzeltmesine yönelik süreci zor da olsa geride bıraktık.

Ancak, vergi ve muhasebede süreç ne yazık ki hız kesmeden devam ediyor.

Üstelik, 2023 yılında yapılan enflasyon düzeltmelerinin 2024 yılında etkileri önümüzdeki süreçte çok fazla konuşulacak gibi görünüyor.

Peki, 2024 yılına ilişkin verilecek olan ilk geçici vergi beyanında 2023 yılında yapılan düzeltilmiş değerlerin bir etkisi olacak mı?

Bu soruya cevap arayacağız.

2024 Yılında Gider Yazılacak Olan Amortisman Tutarı Arttı!

2023 yılında yapılan enflasyon düzeltmelerinin kuşkusuz en büyük etkisi, amortismana tabi iktisadi kıymetlerde (ATİK) oldu.

Arazi ve Arsalar, Binalar, Demirbaşlar, Haklar vb. şirketlerin aktiflerinde yer alan amortismana tabi kıymetlerin değerleri deftere ilk girdiği tarihlere göre yükseldi.

Örneğin, 1 Ocak 2010 tarihinde şirket aktifine giren 1.000.000,00 TL bedelinde Binanın değeri 2023 yıl sonunda enflasyon düzeltmesiyle birlikte 17.673.210,00 TL (1.000.000*17,67) ’ye ulaştı. (Yeniden Değerleme Yapılmadığı Varsayımı Altında.)

2024 yılı 1. Geçici Vergi Beyanında söz konusu Binaya artık 1.000.000 TL üzerinden değil 17.673.210,00 TL üzerinden amortisman ayrılacak ve daha fazla gider yazılabilecek!

Verdiğimiz örnek, itfa süresi dolmayan ve hali hazırda amortisman ayrılabilen bütün amortismana tabi iktisadi kıymetler için geçerli.

2024 Yılında Şirketlerin Aktifinde Yer Alan Stokların, Emtiaların Maliyeti Yükseldi!

2023 Yıl sonunda yapılan 20 yıllık enflasyon düzeltmesinin bir diğer etkisi şirketlerin aktiflerinde yer alan ve satılmayan Stok ve Emtialarda oldu.

Bilindiği üzere, 2023 yılında stoklarla ilgili 3 farklı yöntemde enflasyon düzeltmesi yapıldı.

Gözlemlediğimiz kadarıyla, bu yöntemlerden en sık tercih edilen basit ortalama maliyet yöntemi oldu.

Örneğin, 31 Aralık 2023 tarihinde şirket aktifinde 5.000.000 TL stoğu olan ve basit ortalama yönteme göre enflasyon düzeltmesi yapanların artık bilançolarında görünen stok tutarı 5.145.650,00 TL oldu.

Dolayısıyla, 2024 yılında 145.650 TL daha fazla stok maliyeti yazma imkanları oluştu!

Stoklar açısından deftere kayıt yöntemine göre ilerleyenlerde ise stok maliyetlerinin çok daha fazla arttığı aşikar.

Verilen ve Alınan Avanslarda Dikkatli Olmakta Fayda Var!

2023 yıl sonunda en sık tartışılan ve belki de hemen hemen herkesi en çok uğraştıran düzeltmeye tabi kalemlerin başında avanslar yer aldı.

Uygulamada bu hesaplara değerleme yapılmadığına çok sık şahit olsak da 555 Sıra No.lu VUK Tebliği bu hesapların parasal olmayan kısımlarında yer alanların mutlaka düzeltilmesi gerektiğini söylüyor.

Bu noktada, verilen avanslar açısından, 31 Mart 2024 tarihi itibariyle kapaması yapılmış olan verilen avans hesabının enflasyon düzeltmesine tabi tutulması sonucu oluşan farkın, avans kapatıldığında “153-Ticari Mallar” hesabına intikali gerekli.

Aynı şekilde, alınan avanslar açısından, 31 Mart 2024 tarihi itibariyle kapaması yapılmış olan alınan avans hesabının enflasyon düzeltmesine tabi tutulması sonucu oluşan farkın, avans kapatıldığında 649- Diğer Olağan Gelir ve Karlar hesabına aktarılması gerekiyor. Ayrıca, bu tutarın, 1. Geçici Vergi Beyannamesinde, “Zarar Olsa Dahi İndirilecek İstisna ve İndirimler” bölümünde, “Diğer İndirimler” satırında indirim konusu yapılma hakkı mevcut.

Avanslar açısından son olarak, sürecin faturalaşmaya bir etkisinin olmayacağını, faturalaşma sürecinde verilen ve alınan ilk avans ve anlaşma üzerinden ilerlenmesi gerektiğini hatırlatmakta fayda var.

Düzeltilmiş Değer Sonrasında Zararına Satış Varsa Ne Olacak?

2023 yıl sonunda düzeltilmiş değerlerin altında, yani zararına bir satış varsa, 1.geçici vergiye kadar bir satış olduysa, aradaki fark KKEG olarak beyan edilecek. (555 sayılı VUK Genel Tebliğ 53. md.)

Örneğin, enflasyon düzeltmesi sonucu 17.673.210 TL bedele ulaşan Arsanın 25.02.2024 tarihinde 10.000.000 TL’ye satışı yapıldıysa, aradaki fark olan 7.673.210 TL geçici vergi beyannamesinde KKEG olarak değerlendirilecek.

Bu durum özellikle, arazi ve arsalar vb. şirketin aktifinde yer alan ve düzeltmeye tabi olan kalemler için oldukça önemli ve atlanmaması gereken konular arasında yer alıyor.

Binek Otoların Gider Yazılacak ve KKEG Yapılacak Tutarları da Değişti!

Bize göre, 2024 ve sonraki yıllarda en fazla kafa karışıklığı binek otolarda yaşanacak.

Bilindiği üzere, binek araçların gider kısıtlamasında, bu araçların alındığı tarihteki sınırlar takip edilerek, amortismana tabi tutulan ve kanunen kabul edilmeyen gider olan kısım ayrılıyor.

2023 yılında, bu rakamlara da enflasyon düzeltmesi yapıldı.

Peki, şimdi ne olacak?

Örneğin, (A) A.Ş., 14 Temmuz 2022’de KDV ve ÖTV dahil alış bedeli 1.000.000 TL olan binek otomobil satın almış ve binek otomobilin iktisabı esnasında ödenen vergileri binek otomobilin maliyetine dahil ettiğini varsayalım.

(A) A.Ş., normal amortisman usulünde yıllık amortismanlarını genel hükümlere göre ayırmakta ve safi kazancın tespitinde gider olarak dikkate alabileceği amortisman tutarını aşan kısmını kanunen kabul edilmeyen gider olarak dikkate almaktadır.

(A) A.Ş., 31 Mart 2024 tarihli dönem sonu işlemlerinde söz konusu binek otomobilin düzeltilmiş değeri üzerinden amortisman ayıracak.

Ancak, binek otomobilin GVK’nuna göre belirlenen amortismana esas bedelin üzerinde kalan maliyet kısmına tekabül eden amortisman tutarını kanunen kabul edilmeyen gider (KKEG) olarak dikkate alacaktır.

Kısaca, KKEG’ye isabet eden kısımda, düzeltilmiş tutar üzerinden beyan edilecek!

Finansman Gider Kısıtlamasına Dikkat!

2023 yılında yapılan düzeltme işlemi ile birlikte, şirketlerin Yıllara Sari Gelirleri, Alınan Avansları, Alınan Depozito Ve Teminatları yükseldi.

Bu hesaplara ait enflasyon farkları da yabancı kaynak olarak değerlendirilirse, aradaki da fark kadar KKEG yazılması gerekecek.

Dolayısıyla, 2023 yılında yapılan düzeltmeler sonucu artık daha fazla Finansman Gider Kısıtlaması uygulanacak!

Sonuç Olarak;

Her ne kadar, ilk geçici vergi döneminde enflasyon düzeltmesinin vergisiz(!) olması, şirketlerin oldukça lehine bir durum.

Aslında, başından beri enflasyon düzeltmesi açısından talep ve beklenti bu yöndeydi.

İlk geçici vergi itibariyle süreç şirketlerin lehine yansıyacak.

Peki, Sonra?

Hep birlikte göreceğiz.

13.05.2024

Berkay Özgüven

Serbest Muhasebeci Mali Müşavir

This email address is being protected from spambots. You need JavaScript enabled to view it.

Son Değişiklikler İle Girişim Sermayesi Yatırım Fonlarının Vergilendirilmesi

Son değişiklikler ile beraber Girişim Sermayesi Yatırım Fonlarının Vergilendirilmesine yönelik hazırladığım tabloyu istifadelerinize sunuyorum. Faydalı olması temennisi ile...

Girişim Sermayesi Yatırım Fonlarının Vergilendirilmesi Tablosunu İndirmek için Tıklayınız