Mehmet Özdoğru

Zenginler Neden Futbol Kulübü Satın Alır?

Bir zamanlar spor kulübü sahibi olmak, milyarderler için başağrısı nedeniydi. Şimdi ise moda… Şahsi serveti 1 milyon doları aşan herkes, irili ufaklı takım bulmak için dünyayı turluyor. Yatırım bankaları destek için özel birimler kuruyor. Küresel raporlara göre, bu akımın nedeni tamamen “duygusal.”

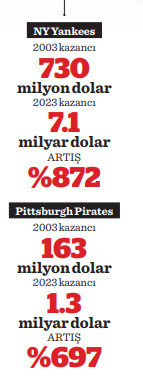

Gezegenin zenginleri başta futbol olmak üzere spor kulüplerine yatırımı keşfetti: Avrupa’nın 5 büyük futbol ligindeki takımların 3’te 1’nden biraz fazlası Amerikalı yatırımcılara ait…

Katar, Bahreyn, Birleşik Arap Emirlikleri ve Kuveyt kesenin ağzını futbol için açtı. Suudi Arabistan yaptıkları transferlerle futbolda başka bir çağ başlattı. İngiliz Premier Lig’indeki 20 takımın yarısı Amerikan sermayesinin…

Batı’da genç yatırımcılar için her gün yeni bir “Zenginler neden spor kulübü satın alır?” temalı tavsiye raporları yayınlanıyor. İyi de bu insanlar, bizim bilmediğimiz ne biliyor? Soccerhint’in 10 Ocak’ta yayınladığı “Milyonerlerin kulüp almak için 10 nedeni” raporu da onlardan biri… İşte rapordaki maddeler:

1- Spor tutkusu: Milyarderler genellikle spora olan gerçek sevgileri nedeniyle futbol kulübü satın alıyorlar ve tutkulu oldukları oyuna uygulamalı bir katılım arıyorlar. Bir kulübe sahip olarak, kulübün başarısına aktif olarak katkıda bulunabilir ve kişisel çıkarlarını yatırımlarıyla uyumlu hale getirerek kendilerini futbol dünyasına kaptırabilirler.

2-İş ve yatırım fırsatları: Futbol kulüplerinin satın alınması milyarderler için sağlam bir iş stratejisini temsil ediyor çünkü bu kuruluşlar çeşitli kanallardan önemli miktarda gelir elde edebiliyor. Futbol kulüpleri, kazançlı yayın haklarından ürün satışlarına ve sponsorluk anlaşmalarına kadar, karlı bir yatırıma dönüşebilecek çeşitli gelir akışları sunuyor ve bu da onları finansal getiri arayan zengin bireyler için cazip bir varlık haline getiriyor.

3-Küresel marka gösterimi: Milyarderler futbolun küresel çekiciliğinin farkındalar ve kulüp sahipliğini, kişisel markalarını uluslararası ölçekte geliştirmek için stratejik bir hamle olarak kullanıyorlar. Bir futbol kulübüne sahip olmak, maçların dünya çapında yayınlanmasıyla yaygın görünürlük sağlar.

4-Topluluk ve sosyal etki: Bazı milyarderler için futbol kulübü satın almanın nedeni, yerel topluluk üzerinde olumlu bir etki yaratma arzusudur. Kulübü, yerel altyapıya yatırım yapan, gençlik geliştirme programlarını destekleyen, hayırsever girişimlere katkıda bulunan, iyi niyeti teşvik eden ve sporun ötesinde kalıcı bir miras bırakan bir sosyal sorumluluk aracı olarak görüyorlar.

5 -Ağ oluşturma ve sosyal durum: Prestijli bir futbol kulübüne sahip olmak, sosyal statülerini yükseltmek ve etkili ağlarını genişletmek isteyen milyarderler için stratejik bir hamledir.

6-Tanınma: Milyarderler, futbol kulübü sahipliğini kalıcı bir efsane yaratmanın bir yolu olarak görüyor.

7-Rekabet aşkı: Futbolun rekabetçi doğası, zorluklardan hoşlanan milyarderlerin ilgisini çekiyor. Bir futbol kulübüne sahip olmak, onların yüksek bahisli müsabakalara katılmalarına, sahada başarı için çabalamalarına ve rekabetin heyecanını yaşamalarına, hayatlarının çeşitli yönlerinde başarı ve başarı dürtüleriyle uyum sağlamalarına olanak tanır.

8-Hayran etkileşimi ve sadakat: Sahiplerin, kulübün markasını güçlendiren bir topluluk ve bağlantı duygusu geliştirmesi ve sadık bir taraftar takipçisi yaratmada etkili olmanın kişisel tatminini yaşamasıyla, güçlü taraftar sadakati oluşturmak, karşılıklı yarar sağlayan bir çaba haline gelir.

9-Stratejik konum fırsatları: Bir futbol kulübünün coğrafi konumu milyarderler için stratejik öneme sahiptir. Büyüyen bir pazarda veya gayrimenkul geliştirme potansiyeli olan bir şehirde bir kulübe sahip olmak, ek yatırım fırsatları sağlayarak, sahiplerin futbol kulübü mülkiyetini ekonomik büyüme ve kalkınma için daha geniş bir stratejik plana entegre etmelerine olanak tanır.

10-Medya ve eğlence sinerjileri: Futbol kulüpleri milyarderlerin medya ve eğlenceye olan ilgileriyle kusursuz bir şekilde uyum sağlıyor. Sahiplik, televizyon ağları, yayın hizmetleri ve diğer medya platformları için değerli içerik sağlar. Amerikan finans piyasalarından haberler veren Overheard On Wall Street sitesi de zenginlerin spor yatırımına olan ilgilerini şöyle değerlendiriyor: “Milyarderler spor takımlarını sadece oyun aşkı için satın almazlar, bunu iş aşkı için de yaparlar.

Bir spor takımına sahip olmak yalnızca bir statü ve prestij sembolü değildir, aynı zamanda diğer varlıklı iş insanlarıyla ağ kurmak ve ticari çıkarlarının olabileceği yeni topluluklardan yararlanmak için eşsiz bir fırsat da sağlar. Yalnızca sınırlı sayıda büyük spor franchise'ı mevcut olduğundan, milyarderler arasında bu varlıkları satın almak için şiddetli bir rekabet yaşanıyor.

Ancak yüksek fiyat etiketlerine rağmen bu takımların değeri artmaya devam ediyor ve bu da onları imrenilen bir yatırım haline getiriyor.” UBS-PwC de ortak bir spor yatırımı raporu yayınladı.

Rapora imza atan analist John Mathews'a göre, “Zengin insanlar elbette her zaman spor takımlarının ve kulüplerinin patronu oldu, ancak sporu desteklemelerinin nedeni değişti.” Eskiden takım almanın bir ego işi olduğunun düşünüldüğünü belirten Matthews, “Milyarder müşterilerime ‘Sakın almayın’ tavsiyesinde bulunurdum.

Çünkü milyarderseniz ve kulüp almışsanız, milyoner olursunuz derdik. Oysa bugün bir takıma sahip olmanın ardındaki motivasyon daha pragmatik. Şimdi mantıklı” ifadesini kullandı.

Bir diğer adım da Goldman Sachs’ın spora özel birim kurması… Çok uluslu Amerikan yatırım bankası, spor endüstrisine yatırım yapmak isteyen "sermayedeki hızlı artış" talebi üzerine bankanın spor anlaşmalarından sorumlu yeni bir birim oluşturduğunu duyurdu. Yeni ekip, zengin müşterilerine spor takımları ve stadyumlara yapılacak yatırımları sunmak için servet işiyle birlikte çalışmayı hedefliyor. Emre Ergül

https://www.dunya.com/ekonomi/kamu-bankalarindan-esnafa-ozel-kampanya-haberi-718025

Değerli Konut Vergisi Beyanı Yaklaşıyor

05.12.2019 tarihli 7194 sayılı kanunla yürürlüğe giren, yürürlüğe girmesiyle birlikte mükellefler ve vergiciler tarafından çokça eleştirilen, uygulaması 1 yıl ertelenen ve 2021 yılından itibaren uygulamaya başlanan Değerli Konut Vergisi için beyanname verme süresinin sonuna yaklaşılıyor.

Değerli Konut Vergisinin 7194 Sayılı Kanunla Emlak Vergisi Kanununa 42. Madde eklenerek yürürlüğe girmiş olduğunu ve yürürlüğe girmesiyle birlikte, verginin mükellefler tarafından yargıya taşındığını ve Anayasa Mahkemesinin 18.05.2023, E.2020/11 ve E.2020/42 sayılı kararlarıyla kanunun Anayasaya aykırı olmadığına karar verdiğini de hatırlatmış olalım.

Değerli Konut Vergisinin mükellefi

Değerli konut vergisinin mükellefi, mesken nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenlerdir. Mesken nitelikli taşınmaza paylı mülkiyet halinde malik olanlar, hisseleri oranında mükellef olurlar. Elbirliği mülkiyette ise malikler vergiden müteselsilen sorumludurlar. Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanların bu taşınmazı ile birden fazla mesken nitelikli taşınmazı bulunanların değerli konut vergisinin konusuna giren en düşük değerli mesken nitelikli tek taşınmazı değerli konut vergisinden muaftır.

Beyanname 20 Şubat’ta verilecek

2023 yılında Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan Emlak Vergisi Kanununun 29 uncu maddesine göre belirlenen bina vergi değeri 2023 yılında 9.967.000 Türk lirasının üzerinde olanlar 2024 yılında değerli konut vergisi beyannamesi vermesi gerekmektedir. Bu konutlar için 20 Şubat 2024 günü sonuna kadar taşınmazın bulunduğu yerin vergi dairesine beyanda bulunulmalı ve tahakkuk eden vergi Şubat ve Ağustos aylarının son gününe kadar iki eşit taksit halinde ödenmelidir.

Değerli Konut Vergisi artan oranlı bir vergi olup, vergiye konu meskenin değerine göre binde 3, binde 6 ve binde 10 oranında vergileme yapılmaktadır. Değerli konut vergisine tabi olan mesken nitelikli taşınmazların daha sonraki yıllarda bina vergi değerinin, beyannamenin verileceği yılda geçerli Emlak Vergisi Kanunu’nun 42. maddesinde yer alan tutarın altında kalması halinde, bu durum mükellef tarafından tevsik edici belgeler ile birlikte ilgili vergi dairesine bildirilir ve bu durumda ilgili yıla ilişkin beyanname verilmez.

Çok sayıda konut değerli hale geldi

Emlak Vergisi Kanununun 42. Maddesi ile Değerli Konut Vergisi başlığıyla uygulamaya konulan vergi, adından da anlaşılacağı üzere, değerli konutları vergilemeyi amaçlamakla birlikte, son yıllarda artan enflasyon ve aşırı değerlenen konut fiyatları nedeniyle sıradan konutların dahi değerli konut vergisine tabi olacak seviyelere geldiğini görüyoruz. Çok sayıda mükellefin değerli konut vergisi mükellefi olması neticesinde değerli konut vergisinin mükerrerliği tekrar tartışma konusu haline gelmektedir.

Çünkü, aynı mesken üzerinden aynı vergilendirme dönemi için mükellefler zaten Emlak Vergisi ödemekteler. Vergi Usul Kanunu 117. maddeye göre aynı vergi kanununun uygulanmasında belli bir vergilendirme dönemi için aynı matrah üzerinden bir defadan fazla vergi istenmesi veya alınması mükerrer vergilemedir. Her ne kadar Anayasa Mahkemesi, Değerli Konut Vergisinin Anayasaya aykırı olmadığı yönünde karar vermiş olsa da söz konusu vergi ile ilgili olarak tartışmalar kolay kolay bitecek gibi görünmüyor.

Mahmut Bülent YILDIRIM

This email address is being protected from spambots. You need JavaScript enabled to view it.

https://www.dunya.com/kose-yazisi/degerli-konut-vergisi-beyani-yaklasiyor/718037

Girişim Sermayesi Yatırım Fon Katılma Belgesi Sahiplerinin Elde Edecekleri Gelirlerin Vergilenmesi

Önceki haftaki yazımızda Girişim Sermayesi Yatırım Fonları’nın ne olduğu, önceki haftadaki yazımızda bu fonlar bünyesinde yapılması gereken vergilemelerin ne olduğu, başka bir deyişle; bu fonlara sağlanan vergi avantajları açıklanmıştı. Bu haftaki yazımızda ise, bu fonlardan gelir elde eden kurumların ve gerçek kişilerin vergileme avantajları ele alınacaktır.

-

Geçek kişilerde vergileme

Gelir Vergisi Kanunu’nun (GVK) 75. maddesinin 2’nci fıkrasının 1 nolu bendindeki parantez içi hükümde “Sermaye Piyasası Kanunu’na göre kurulan yatırım fonları katılma belgelerine ödenen kâr payları”nın menkul sermaye iradı olduğu belirtilmiştir.

Yukarıda yer verdiğimiz GVK Geç. 67. madde hükümleri uyarınca; tevkifata tâbi tutulan kazançlar için gerçek kişilerce yıllık veya münferit beyanname verilmez. Diğer gelirler dolayısıyla verilecek yıllık beyannameye bu gelirler dahil edilmez.

Gelir İdaresi’nin yayımladığı “GVK. Geçici 67’nci Madde Uygulaması İle İlgili Olarak Gerçek Kişilere Yönelik Vergi Rehberi”nde fon katılma paylarından elde edilen gelirler;

- Katılma paylarının fona iadesinden doğan gelirler (menkul sermaye iradı),

- Katılma paylarının üçüncü kişilere satışından doğan gelirler (değer artışı kazancı) ve

- Katılma paylarının elde tutulduğu dönemde elde edilen dönemsel gelirler (menkul sermaye iradı),

olarak gruplandırılmaktadır.

Gelir İdaresi Başkanlığı’nca verilmiş Özelgede katılma paylarının fona iade edilmemesi durumunda katılımcıların elde etmiş olduğu kâr payları, “elde tutulduğu dönemde elde edilen dönemsel getiri” olarak değerlendirilmiş ve anlan kâr paylarının GVK’nın geçici 67nci maddesinin (1) numaralı fıkrası kapsamında tevkifata tabi tutulması gerektiği belirtilmiştir.

Dolayısıyla, gerçek kişilerce sahip olunan ve Sermaye Piyasası Mevzuatı’na göre sermaye piyasası aracı olarak nitelendirilen yatırım fonları katılma belgelerinden elde edilen gelirlerin (katılma belgelerinin fona iadesinden doğan ya da fonun kar payı dağıtımından elde edilen), GVK’nın geçici 67’nci maddesinin birinci fıkrası çerçevesinde tevkifat yoluyla vergilendirilmesi gerekmektedir.

Girişim Sermayesi Yatırım Fonu katılma paylarından tam ve dar mükellef gerçek kişilerce elde edilen gelirlerin tamamı Geçici 67’nci maddenin (1) numaralı fıkrası kapsamında %10 oranında tevkifata tabi bulunmaktadır. Ancak, iki yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu katılma paylarından elde edilen kazançlar için tevkifat oranı %0 “sıfır”dır.

Keza, 2006/10731 sayılı Kararname’nin değişik geçici 3. maddesi hükmü uyarınca; 22/12/2020 tarihi ile 31.12.2023 tarihi (bu tarih dahil) arasında iktisap edilen girişim sermayesi yatırım fonu katılma belgelerinden elde edilen gelir ve kazançlar (bu gelir ve kazançlar ne zaman elde edilirse edilsin) için de tevkifat oranı % “sıfır” olarak uygulanacaktır.

Anılan düzenlemeler uyarınca; üzerinden vergi tevkifatı yapılmış olan ( ya da tevkifat oranı %0 “sıfır” da olsa tevkifat yapılmış sayılan) girişim sermayesi fonu katılma belgelerinden gerçek kişilerce elde edilen gelirler için tevkifat nihai vergileme olacak ve tam mükellef gerçek kişilerce bu gelirler için yıllık beyanname verilmeyecek ve/veya başka gelirler için yıllık beyanname veriliyorsa bu gelirler yıllık beyannameye dahil edilmeyecektir. Keza, dar mükellef gerçek kişiler de bu gelirleri için münferid beyanname vermeyeceklerdir.

-

Kurumlarda vergileme

Kurumlar Vergisi Kanunu’nun 5’inci maddesinin 1 inci fıkrasının a-3 bendi hükmü uyarınca, kurumların, tam mükellefiyete tabi girişim sermayesi yatırım fonu katılma paylarından elde ettikleri kâr payları iştirak kazancı istisnası kapsamında kurumlar vergisinden müstesnadır. Kâr payını alan kurumun tam veya dar mükellefiyete tabi olmasının istisnanın uygulanmasında bir önemi bulunmamaktadır.

Keza, anılan maddeye eklenen hüküm uyarınca, 15.07.2023 ten itibaren iktisap edilen yatırım fonu katılma payları için uygulanmak üzere, katılma paylarının fona iadesinden doğan gelirler ile bu fonların katılma paylarının 213 sayılı Vergi Usul Kanunu’nun 279’uncu maddesi kapsamında değerlenmesinden kaynaklanan değer artış kazançları da kurumlar vergisinden müstesnadır.

Öte yandan, Kurumlar Vergisi Kanunu’nun 5’inci maddesinin 1’inci fıkrasının e bendine eklenen ve 15.04.2022 tarihinde yürürlüğe giren başka bir düzenleme ile yatırım fonlarının katılma paylarının satışından doğan kazançların %75'lik kısmı, anılan maddedeki şartlar dahilinde (katılma belgesinin en az iki tam yıl süreyle aktiflerinde yer alması, satış kazancının istisnadan yararlanan kısmı satışın yapıldığı yılı izleyen beşinci yılın sonuna kadar pasifte özel bir fon hesabında tutulması) kurumlar vergisinden istisna edilmiştir.

Girişim Sermayesi Yatırım Fonları’nın alımının teşviki

- Girişim Sermayesi Fonu

6322 sayılı Kanunla Vergi Usul Kanunu’na eklenen 325/A maddesiyle kurumlar vergisi mükelleflerine,

- Girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya

- Girişim sermayesi yatırım fonu paylarının satın alınması

amacıyla, ilgili dönem kazancından girişim sermayesi fonu ayırabilme imkanı getirilmiştir.

6322 sayılı Kanun’la Kurumlar Vergisi Kanunu’nun 10’uncu maddesine eklenen (g) bendi uyarınca da Vergi Usul Kanunu’nun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarlar, kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirim konusu yapılabilecektir.

Keza, Gelir Vergisi Kanunu’nun 89. maddesine eklenen bent hükmüyle, gelir vergisi mükellefleri için de, Vergi Usul Kanunu’nun 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutarların beyan edilen gelirin %10'unu aşmayan kısmının gelir vergisi matrahının tespitinde, gelir vergisi beyannamesinde bildirilecek gelirlerden indirimine imkân tanınmıştır.

- İndirimin şartları

Girişim sermayesi fonunun indirim konusu yapılabilmesi için;

- Ayrılan fon tutarının kurum kazancının veya beyan edilen gelirin %10’unu ve öz sermayenin %20’sini aşmaması (her iki şartın birlikte gerçekleşmesi gerekmektedir.),

- Fonun ayrıldığı yılın sonuna kadar, Türkiye’de kurulmuş veya kurulacak olan ve Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılması,

- Ayrılan fon tutarının ilgili yılın kurumlar vergisi beyannamesinde ayrıca gösterilmesi,

gerekmektedir.

- İndirim tutarının hesaplanması

İndirim tutarının tespitinde, beyan edilen gelir olarak; ticari bilanço kâr veya zararına kanunen kabul edilmeyen giderler eklenmek ve geçmiş yıl zararları ile varsa tüm indirim ve istisnalar düşülmek suretiyle bulunan tutar

[Ticari bilanço kârı (zararı) + kanunen kabul edilmeyen giderler - geçmiş yıl zararları - tüm indirim ve istisnalar]

dikkate alınacaktır.

Pasifte özel bir fon hesabına alınacak tutar hesap dönemi sonu itibarıyla tespit edilebilecek olup, fon hesabına alınma işleminin, izleyen hesap döneminin başından itibaren kurumlar vergisi beyannamesinin verildiği tarihe kadar yapılması gerekmektedir.

Geçici vergilendirme dönemlerinde fon ayrılması ve indirim uygulamasından yararlanılması mümkün değildir.

Girişim sermayesi fonu olarak ayrılan tutarların mükelleflerce pasifte geçici bir hesapta tutulması, fonun ayrıldığı yılın sonuna kadar girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılması gerekmektedir.

Söz konusu yatırımın yapılmaması halinde, indirim konusu yapılan tutar nedeniyle tahakkuk ettirilecek vergi gecikme faizi ile birlikte mükelleften tahsil edilecektir. (Vergi cezası uygulanmayacaktır.)

İndirim konusu yapılacak tutarın tespitinde, her yıl girişim sermayesi fonu olarak ayrılan tutarlar ayrı ayrı dikkate alınacak, önceki yıllarda ayrılan fon tutarları için tekrar indirim uygulanmayacaktır. Ancak, ayrılan toplam fon tutarı hiçbir suretle öz sermayenin %20’sini aşamayacaktır.

Fon tutarının vergilenmesi

Fonun ayrıldığı yılın sonuna kadar girişim sermayesi yatırım ortaklıklarına veya fonlarına yatırım yapılmakla birlikte, girişim sermayesi fonu olarak ayrılan tutarların;

- Amacı dışında herhangi bir suretle başka bir hesaba nakledilmesi,

- İşletmeden çekilmesi,

- Ortaklara dağıtılması,

- Dar mükelleflerce ana merkeze aktarılması,

- Mükelleflerce işin terki,

- İşletmenin tasfiyesi, devredilmesi veya bölünmesi,

- Girişim sermayesi yatırım ortaklıklarının hisse senetlerinin veya girişim sermayesi yatırım fonu katılma paylarının elden çıkarılmasından itibaren altı ay içinde aynı amaçla yeniden kullanılmaması,

hallerinde, bu işlemlerin yapıldığı veya sürenin dolduğu dönemde diğer kazançlarla ilişkilendirilmeksizin vergiye tabi tutulacaktır.

- Teşvikin değerlendirilmesi

Bu düzenlemeler çerçevesinde, getirilen teşvik bir nev’i vergi ötelemesi niteliğindedir. Yasa maddesinde, yukarıda sayılan durumlarda bu işlemlerin yapıldığı veya sürenin dolduğu dönemde vergiye tabi tutulması gereken bu tutarların "diğer kazançlarla ilişkilendirilmeksizin" ayrıca vergiye tabi tutulacağı belirtilmemiştir.

Anılan kanun maddesinde uygulamaya ilişkin usul ve esasların Maliye Bakanlığınca belirleneceği hükmü yer almaktadır.

Mali İdare, Kurumlar Vergisi Tebliği’nde; bu tutarların diğer kazançlarla ilişkilendirilmeksizin vergiye tabi tutulması gerektiğini; dolayısıyla, bu fon tutarlarının, beyan edildiği döneme ilişkin dönem zararı, geçmiş yıl zararları, indirim ve istisnalar ile ilişkilendirilmeksizin vergilendirileceğini açıklamıştır. Bize göre; bu yaklaşım yasa maddesinin lafzına uygun değildir ve Mali İdare'nin yasa koyucu yerine geçerek işlem yapması anlamını taşımaktadır. Kanımızca, anılan tutarların ilgili dönem kazançlarına ilave edilmesi ve varsa geçmiş yıl zararları, diğer indirim ve istisnalar da dikkate alınarak vergilendirilmesi yoluna gidilmesi gerekir. Eğer geçmiş yıl zararları, diğer indirim ve istisnaların uygulanmasından sonra vergilenecek bir kazanç kalmıyorsa da ilave vergi tarhiyatı yapılmamalıdır. Akif AKARCA / Dr.Mehmet ŞAFAK

4/1-(a) ve 4/1-(b) Kapsamında Gelir/Aylık Alanların 2024/Ocak Artışları (SGK Genel Yazısı)

T.C.

SOSYAL GÜVENLİK KURUMU BAŞKANLIĞI

Emeklilik Hizmetleri Genel Müdürlüğü

Sayı: E-98547999-010.99-89946284

Konu: 4/1-(a) ve 4/1-(b) Kapsamında Gelir/Aylık Alanların 2024/Ocak Artışları

Tarih: 12.02.2024

GENEL YAZI

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 55’inci ve geçici 1’inci maddesinin dördüncü fıkrası gereğince bu Kanun ve Kanunla mülga 506, 1479, 2925 ve 2926 sayılı kanunlara göre bağlanan gelir ve aylıkların artırılması ve alt sınır aylıkları, 82’nci maddesine göre günlük prime esas asgari ve azami günlük kazanç miktarları, geçici 4’üncü maddesine göre belediye başkanlarına ödenen tazminatları, 667 sayılı KHK kapsamında vazife malullüğü aylığı bağlananlardan, başkasının yardım ve desteği olmadan yaşamak için gereken hareketleri yapamayacak derecede malul olanlara ödenecek bakım ücreti ile 5454 sayılı Kanunun 1’inci maddesine göre yapılan ek ödemeler ve 2022 sayılı Kanuna göre ölüm gelir ve aylığı alan çocuklara yapılan fark ödemeleri 2024 yılı Ocak-Haziran dönemi için aşağıdaki usul ve esaslar doğrultusunda yapılacaktır.

1) Güncelleme katsayısı;

Malullük, yaşlılık ve ölüm sigortaları yönünden özel sektör için 01.01.2024, kamu sektörü için 15.01.2024 tarihinden sonra tahsis talebinde bulunan sigortalılara bağlanacak aylıklarda kullanılacak güncelleme katsayısının hesaplanmasında; gayri safi yurtiçi hasıla gelişme hızının (GH) her yıl 1 Nisan’da açıklanması nedeniyle GH açıklanana kadar 2023 yılı en son temel yıllı tüketici fiyatları endeksindeki (TÜFE) artış oranının bir önceki yılın Aralık ayına göre değişiminin (2023 yılı yıllık TÜFE oranının) %64,77 olması nedeniyle, Nisan/2024 ayına kadar hesaplanan aylıklarda güncelleme katsayısı 1,6477 olarak dikkate alınacaktır.

2) 5510 sayılı Kanunun 55’inci ve geçici 1’inci maddesinin dördüncü fıkrası gereğince bu Kanun ve Kanunla mülga 506, 1479, 2925 ve 2926 sayılı kanunlara göre bağlanan gelir ve aylıkların artırılması ve alt sınır aylıkları;

5510 sayılı Kanunun 55’inci maddesinde bağlanan gelir ve aylıkların her yılın Ocak ve Temmuz ödeme tarihlerinden geçerli olmak üzere, bir önceki altı aylık döneme göre Türkiye İstatistik Kurumu tarafından açıklanan en son temel yıllı tüketici fiyatları genel indeksindeki değişim oranı kadar arttırılarak ödeneceği öngörüldüğünden 2023/Temmuz-Aralık süresi TÜFE oranı %37,57 olarak belirlenmiş ve Kanunun 4’üncü maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamındaki sigortalı ve hak sahiplerinin 2024 yılı Ocak dönemi gelir ve aylıkları bu oran esas alınarak ödenmiştir.

Diğer taraftan, 03.02.2024 tarih ve 32449 sayılı Resmi Gazete’de yayımlanan 7495 sayılı Kanunla 5510 sayılı Kanuna eklenen geçici 102’nci maddesi gereğince, Kanunun 4’üncü maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamındaki sigortalı ve hak sahiplerine; 2024 yılı başından önce bağlanmış gelir ve aylıklar ile 2024 yılında bağlanacak malullük, yaşlılık veya ölüm aylıklarının bu

Kanunun 27’nci, 29’uncu, 33’üncü ve geçici 2’nci maddelerine göre 2024 yılı Ocak ayı itibarıyla hesaplanan aylık tutarları dosya bazında ödenmesi gereken miktar esas alınmak kaydıyla 2024 yılı Ocak ayından geçerli olmak üzere % 49,25 oranında artırılacağı,

Birinci fıkrada belirtilen şekilde artırılan gelir ve aylıkların, 2024 yılı Ocak ayında bu maddede belirtilen artış dışında 55’inci maddeye göre ayrıca artırılmayacağı,

hüküm altına alınmıştır.

Bu nedenle, 2024 yılı Ocak ödeme döneminde Kanunun 4’üncü maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamındaki sigortalı ve hak sahiplerine %37,57 oranı esas alınarak ödenen gelir ve aylıklar %49,25 artış oranına göre yeniden hesaplanarak 2024 yılı Ocak ödeme dönemi için geçmişe dönük fark ödemesi yapılmıştır.

Buna göre, 2024 yılı Ocak ödeme döneminde %49,25 oranına göre;

a) 5510 sayılı Kanunun yürürlük tarihinden önce bağlanan ölüm gelir/aylıkları ile Kanunun yürürlük tarihinden önce malullük ve yaşlılık aylığı almakta iken Kanunun yürürlük tarihinden sonra ölen sigortalıların hak sahiplerine bağlanacak aylıklar aşağıda belirtilen miktarlardan az olamayacaktır.

| AYLIĞIN ORANI | 2023/TEMMUZ AYLIĞI (TL) | 2024/OCAK ARTIŞ ORANI

(%) |

2024/OCAK AYLIĞI (TL) |

| Sigortalı alt sınır aylığı | 7.323,55 | 1,4925 | 10.930,40 |

| %80 | 6.119,30 | 1,4925 | 9.133,06 |

| %60 | 4.481,06 | 1,4925 | 6.687,98 |

| %30 | 2.240,61 | 1,4925 | 3.344,11 |

| %45 | 3.360,81 | 1,4925 | 5.016,01 |

b) 5510 sayılı Kanunun yürürlük tarihinden sonra çalışırken ölen sigortalıların hak sahipleri ile Kanunun yürürlük tarihinden sonra malullük ve yaşlılık aylığı bağlanmış durumda iken ölen sigortalıların hak sahiplerine bağlanacak aylıklar sigortalı aylığını geçemeyecek şekilde aşağıda belirtilen miktarlardan az olamayacaktır.

| AYLIĞIN ORANI | 2023/TEMMUZ AYLIĞI (TL) | 2024/OCAK ARTIŞ ORANI (%) | 2024/OCAK AYLIĞI (TL) |

| Sigortalı alt sınır aylığı | 7.323,55 | 1,4925 | 10.930,40 |

| %80 | 6.110,25 | 1,4925 | 9.119,55 |

| %60 | 4.477,96 | 1,4925 | 6.683,36 |

| %30 | 2.239,14 | 1,4925 | 3.341,92 |

| %45 | 3.358,59 | 1,4925 | 5.012,70 |

c) 5510 sayılı Kanunun yürürlük tarihinden sonra ölen sigortalının sadece 2000 yılından sonra hizmetlerinin bulunması (4447 sayılı Kanuna göre aylık bağlama sistemi + 5510 sayılı Kanuna göre aylık bağlama sistemi) halinde hak sahiplerine bağlanacak ölüm aylıkları sigortalı aylığını geçemeyecek şekilde aşağıda belirtilen miktarlardan az olamayacaktır.

| AYLIĞIN ORANI | 2023/TEMMUZ AYLIĞI (TL) | 2024/OCAK ARTIŞ ORANI (%) | 2024/OCAK AYLIĞI (TL) |

| Sigortalı alt sınır aylığı | 4.515,34 | 1,4925 | 6.739,14 |

| %80 | 3.612,20 | 1,4925 | 5.391,21 |

| %60 | 2.709,03 | 1,4925 | 4.043,23 |

| %30 | 1.354,65 | 1,4925 | 2.021,82 |

| %45 | 2.032,00 | 1,4925 | 3.032,76 |

d) 5510 sayılı Kanunun yürürlük tarihinden önce ölen sigortalıların hak sahiplerine 4447 sayılı Kanuna göre bağlanacak ölüm geliri aşağıda belirtilen miktarlardan az olamayacaktır.

01.01.2024 tarihinde geçerli olan asgari günlük kazanç 666,75 TL olduğundan alt sınır geliri: 666,75 x 30 x % 35 = 7.000,88 TL’dir.

| GELİRİN ORANI | 01.01.2024 GELİRİ (TL) | 2024/OCAK ARTIŞ ORANI

(%) |

2024/OCAK ÖDEME DÖNEMİ GELİRİ (TL) |

| Sigortalı alt sınır geliri | 7.000,88 | 1,4925 | 10.448,81 |

| %80 | 5.600,70 | 1,4925 | 8.359,04 |

| %60 | 4.200,53 | 1,4925 | 6.269,29 |

| %30 | 2.100,26 | 1,4925 | 3.134,64 |

| %45 | 3.150,40 | 1,4925 | 4.701,97 |

İş kazası ve meslek hastalığı sigortasından bağlanacak ve son takvim ayı;

– 2024/Ocak-Aralık olan gelirlerde, sigortalının başkasının bakımına muhtaç olması durumunda, bağlanacak gelir 666,75 x 30 x % 85 = 17.002,13 TL’den,

az olmayacaktır.

Ayrıca, 2024 yılı Ocak ödeme döneminde Kanunun 4’üncü maddesinin birinci fıkrasının (a) bendi kapsamındaki sigortalı ve hak sahiplerine %37,57 oranına göre hesaplanan hak sahibi alt sınır tutarlarına ilişkin tablo genel yazı ekindedir.

3) 5510 sayılı Kanunun 82’nci maddesine göre günlük prime esas asgari ve azami günlük kazanç miktarları;

4857 sayılı İş Kanununun 39’uncu maddesine göre Asgari Ücret Tespit Komisyonu tarafından belirlenen bir günlük asgari ücret; 16 yaşından küçükler ve büyükler için 01.01.2024-31.12.2024 tarihleri arasında günlük 666,75 TL olarak belirlenmiştir.

Buna göre, 5510 sayılı Kanunun 82’nci maddesi gereğince, 16 yaşından küçük olanlarda dahil olmak üzere 01.01.2024-31.12.2024 tarihleri arasında prime esas kazancın alt sınırı 666,75 TL, üst sınırı ise asgari günlük kazancın 7,5 katı olan 5.000,63 TL’dir.

Diğer taraftan, 3308 sayılı Mesleki Eğitim Kanununun 25’inci maddesinin dördüncü fıkrası uyarınca; aday çırak, çırak ve işletmelerde meslek eğitimi gören öğrencilerin, yaş durumlarına göre asgari ücretlerinin %50’si sigorta primlerinin hesabına esas tutulmaktadır.

Buna göre, aday çırak, çırak ve işletmelerde meslek eğitimi gören öğrencilerin prime esas kazançları; 01.01.2024-31.12.2024 tarihleri arasında 333,38 TL olarak uygulanacaktır.

Öte yandan, malullük, yaşlılık ve ölüm sigortaları yönünden tahsis talebinde bulunan sigortalıların;

– Özel sektör için 01.01.2024-31.12.2024 süresi prime esas kazanç alt sınırı 240.030,00 TL, üst sınırı 1.800.225,00 TL olarak,

– Kamu sektörü için 15.01.2024-14.01.2025 süresi prime esas kazanç alt sınırı 240.030,00 TL, üst sınırı 1.800.225,00 TL olarak, dikkate alınacaktır.

Ayrıca, asgari ücret tutarının 01.01.2024 tarihinden itibaren yeniden belirlenmesi nedeniyle ödemeler sisteminde;

– Kamu sektörü için 15.07.2023-14.01.2024 süresi prime esas kazanç alt sınırının 83.561,40 TL, üst sınırının 626.710,50 TL olarak,

dikkate alınacaktır.

4) 01.01.2024-30.06.2024 döneminde aylık gösterge tablosunda yer alan rakamlar ile ek gösterge rakamlarının aylık tutarlara çevrilmesinde uygulanacak aylık katsayısı 0,760871 olarak belirlenmiştir.

5510 sayılı Kanun ile bu Kanunla mülga 506, 1479, 2925 ve 2926 sayılı kanunlara göre aylık ve gelir olarak her ay ödenecek tutarlara göre,

– 2024 yılının ilk altı aylık döneminde yapılacak ek ödemenin bir aylık tutarı, her bir aylık veya geliri;

– 7.135,19 TL (dahil) ve daha az olanlar için gelir ve aylık tutarlarının %5’i,

– 7.135,19 TL’den fazla olanlar için gelir ve aylık tutarlarının %4’ü, üzerinden hesaplanacaktır.

5) 2022 sayılı Kanun gereğince ölüm gelir ve aylığı alan çocuklara yapılan fark ödemeleri;

5510 sayılı Kanun ile bu Kanunla mülga 506 ve 2925 sayılı kanunlara göre aylık ve gelir almakta olan yetim çocuklara 2022 sayılı Kanun gereğince yapılacak fark aylık ödemelerinde aylıklarının, 01.01.2024-30.06.2024 tarihleri arasında özürlülük dereceleri;

– %70 ve üzerinde olduğu tespit edilenlerde;

– 01.01.2024-30.06.2024 süresi için, 5253 x 0,760871 =3.996,86 TL’nin,

– % 40 ile % 69 arasında olanlar ile 18 yaşından küçük olup, özürlülük derecesi % 40 ve üzeri olanlara ise,

– 01.01.2024-30.06.2024 süresi için, 3502 x 0,760871 =2.664,57 TL’nin,

altında olması halinde, aradaki fark kadar aylıklarına ilave ödeme yapılması gerekmektedir.

6) Geçici 4’üncü maddesine göre belediye başkanlarına ödenen tazminatlar,

Memur maaş katsayısının 01.01.2024-30.06.2024 süresi için 0,760871 olarak belirlenmesi nedeniyle belediye başkanlarına, belediye başkanlığı niteliğine göre aylıklarla birlikte ödenecek makam/temsil/görev tazminat tutarları aşağıda belirtilmiştir.

– 01.01.2024-30.06.2024 süresi için,

| SEÇİMLE GELEN BAŞKANLAR | MAKAM TAZMİNATI | TEMSİL TAZMİNATI | GÖREV TAZMİNATI |

| Büyükşehir Belediye

Başkanları |

7000 x 0,760871 =

5.326,10 |

17000 x 0,760871 =

12.934,81 |

|

| İl Belediye Başkanları | 6000 x 0,760871 =

4.565,23 |

15000 x 0,760871=

11.413,07 |

|

| İlçe ve İlk Kademe Belediye Bşk. | 3000 x 0,760871 =

2.282,61 |

9000 x 0,760871 =

6.847,84 |

|

| Diğerleri (belde, kasaba bld.bşk) | 1500 x 0,760871 =

1.141,31 |

7500 x 0,760871 =

5.706,53 |

7) 667 sayılı KHK ile 4/1(a) ve 4/1(b) kapsamında vazife malullüğü aylığı bağlananlardan, başkasının yardım ve desteği olmadan yaşamak için gereken hareketleri yapamayacak derecede malul olanlara 2024 yılı için ödenecek bakım ücreti miktarı;

Net asgari ücret: 17.002,00 TL.

Bakım ücreti: 17.002,00 TL x 2 = 34.004,00 TL olacaktır.

8) 5510 sayılı Kanunun ek 19’uncu maddesinde yapılan düzenleme ile 5510 sayılı Kanun veya bu Kanunla yürürlükten kaldırılan ilgili kanun hükümlerine göre malullük ve yaşlılık sigortasından ödenen aylıklar ve aylıklar ile birlikte her ay itibarıyla yapılan ödemeler toplamının dosya bazında, 08.02.2006 tarihli ve 5454 sayılı Kanunun 1’inci maddesi uyarınca yapılacak ek ödeme dahil 10.000,00 TL’den (ek ödemesiz 9.615,38 TL) az olamayacağı öngörüldüğünden, bu kapsama giren aylıklar 2024 Ocak ödeme döneminden itibaren yeni belirlenen tutar üzerinden ödenecektir.

9) 2024 yılında malullük sigortasından tahsis talebinde bulunan sigortalılar ile ölen sigortalıların hak sahiplerine bağlanacak aylıklara uygulanacak alt sınır aylıklarının 4/1-(a) kapsamında bağlanan aylıklar için 2.327,81 TL, 2925 sayılı Kanuna göre 1.964,73 TL, 4/1-(b) kapsamında bağlanan aylıklar için 2.789,28 TL, 2926 sayılı Kanuna göre 2.204,31 TL olarak esas alınması gerekmektedir.

10) Cenaze ödeneği;

2024 yılı için öngörülen cenaze ödeneği miktarı 3.385,00 TL’dir.

11) 2024 yılı ilk dönem için uygulanacak memur taban aylık katsayısı; 11,909083 olacaktır.

12) 4/1-(a) veya 4/1-(b) kapsamındaki sigortalı veya hak sahiplerine 2330 sayılı Kanun hükümlerine göre bağlanacak aylıklarda alt sınır aylığı uygulaması;

2330 sayılı Kanuna ve 667 KHK’ya göre ödenen aylıklarda dosyadaki ilk gelir/aylık başlangıç tarihi 01.01.2024-30.06.2024 tarihleri arasında olanlar için kişinin öğrenim durumu ve maluliyet derecesi dikkate alınarak ekli tablolar kullanılacaktır.

Bilgi edinilmesini ve gereğini rica ederim.

İsmail ERTÜZÜN

Kurum Başkanı a.

Kurum Başkan Yardımcısı

Konut Kira Gelirlerinde İstisna

Mart ayı yaklaşıyor. Bilindiği gibi her yılın Mart ayı, bir önceki yılın, yıllık gelir vergisi beyanına tabi gelirlerinin beyan edildiği ve çıkan verginin ilk taksitinin ödendiği ay. Dolayısıyla yavaş yavaş gelir vergisine ilişkin konuları gündeme getirme zamanı. Bu maksatla bu yazımda Mart ayında beyan olunacak 2023 yılı kira gelirlerinde istisna uygulamasını ele almak istiyorum.

Gelir Vergisi Kanunu’nun 21’inci maddesiyle, binaların mesken olarak kiraya verilmesinden elde edilen hasılatın belli bir kısmı gelir vergisinden istisna edilmiş, ancak söz konusu istisnanın uygulanması da belli koşullara bağlanmıştır.

Bu koşullara geçmeden önce belirtilmesi gereken husus, kazanç tespitinde dikkate alınacak giderlerin tespitine ilişkin yöntemler ile istisna uygulamasının bir ilişkisi olmadığıdır. Bir başka anlatımla kazanç tespiti bakımından gerçek gider yönteminin seçilmiş olması veya götürü gider yönteminin seçilmiş olmasının istisnadan yararlanma açısından bir önemi yoktur.

Ancak istisnanın giderlere karşı önceliği vardır. Bu nedenle, aşağıda aktaracağımız koşulların gerçekleştiği hallerde önce istisna düşülür, kalan istisna sonrası kazançtan giderler (%15 götürü gider veya istisnaya tekabül eden kısım ayıklandıktan sonraki gerçek giderler) indirilir.

Söz konusu istisnadan yararlanmanın ilk koşulu, kiraya verilenin mesken olmasıdır. İş yeri olarak kiraya verilen yerler için istisna hesaplaması yapılamaz. Burada kiraya verilen yerin tapu kaydında ne olarak gözüktüğü önem taşımamaktadır. Kira sözleşmesi ile belirlenmiş olan fiili kullanım şekli önemlidir.

İkinci koşul ise kira gelirini elde eden mükellefin gerçek usulde vergilendirilen ticari, zirai veya mesleki kazancının olmamasıdır. Bu kapsamda genç girişimcilere tanınan kazanç istisnasından yararlanılması dolayısıyla kazanç beyan edilmemesinin de bu istisnadan yararlanmaya engel olduğunu unutmamak gerekir.

Üçüncü koşul ise, Gelir Vergisi Kanunu’nun 21. maddesinde 6322 sayılı Kanun’la yapılan değişiklikle ihdas olunmuştur. Bu düzenlemeye göre; istisna haddinin üzerinde konut kirası hasılatı elde edenin, anılan kanunun 103’üncü maddesinde yazılı tarifenin üçüncü diliminde ücret gelirleri için yer alan tutarının (2023 yılı gelirlerinin vergilendirilmesinde esas alınmak üzere 550 bin TL) üzerinde ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve irat elde etmemiş olması gerekmektedir. (Bu tutar gelecek yıl, 2024 gelirlerinin beyanında 870 bin lira olarak uygulanacaktır.)

Mesken kira gelirine istisna uygulanıp uygulanmayacağına yönelik söz konusu 550 bin liralık sınırla karşılaştırmada ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratların, ayrı ayrı veya birlikte elde edilmesine bakılmaksızın, elde edilen kazanç ve iratların brüt tutarlarının toplamı dikkate alınacaktır. Söz konusu tutarın tespitinde, sayılan bu kazanç ve iratların beyan edilip edilmemesinin ya da bu kazanç ve iratlara herhangi bir istisna uygulanıp uygulanmamasının da önemi bulunmamaktadır. Dolayısıyla bu hesaplamada beyannameye girmeyen gelirler de, örneğin mevduat veya repo faizi, tek işverenden elde edilen ücret, emekli aylığı, kıdem tazminatı, istisna haddi içinde kalan kâr payı da dikkate alınacaktır.

Ancak burada, istisna haddinin altında elde edilen mesken kira gelirlerinin, ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlar toplamının 550.000 Lirayı aşıp aşmadığına bakılmaksızın yıllık gelir vergisi beyannamesine dahil edilmeyeceği de unutulmamalıdır.

Bu kadar koşullara bağlanmış konut kira gelirleri istisnasının tutarı ise 2023 yılı gelirleri için 21 bin TL’dir. (Bu tutar gelecek yıl, 2024 gelirlerinin beyanında 33 bin lira olarak uygulanacaktır.)

İstisna mükellefe, bir başka deyişle şahsa tanınmıştır. Bu nedenle mükellefin birden fazla konut kira gelirinin bulunması hali, istisnadan birden fazla defa, bir başka deyişle her bir konut kira geliri için ayrı ayrı yararlanma hakkını vermez. Aynı şekilde hisseli bir taşınmazın konut olarak kiraya verilmesi halinde ise her bir hissedar malik, diğer koşulların da var olması durumunda istisnadan tam olarak yararlanır; burada istisna tutarının hisse oranında dikkate alınması söz konusu değildir. Miras kalan taşınmazların konut olarak kiraya verildiği hallerde, koşulları taşıyan her bir mirasçı, istisnadan ayrı ayrı yararlanırlar.

İstisna haddi üzerinde hasılat elde edilip beyan edilmemesi veya eksik beyan edilmesi durumunda bu istisnadan yararlanılamayacaktır. Örneğin beyan olunan kiranın eksik beyan olunduğunun ileride saptanması halinde sadece eksik beyan edilen tutar değil, daha önce yararlanılmış istisna tutarı da re’sen ve cezalı tarhiyata konu edilecektir. Burada önemli olan kiranın tam olarak beyan edilmiş olmasıdır. Süresinde beyan edilmiş olma gibi bir koşul, bence bir eksiklik olarak, aranmamıştır. Bu nedenle mükellefler, idarece herhangi bir tespit yapılmadan önce, süresinde beyan etmedikleri veya süresinde verdikleri beyannamede yer almayan mesken kira gelirlerini, pişmanlık hükümleri çerçevesinde kendiliklerinden -süresinden sonra- verecekleri beyanname ile beyan etmeleri halinde de söz konusu istisnadan yararlanabileceklerdir.

Bu istisnanın, gereksiz ve eşitliğe aykırı şekilde düzenlenmiş koşullardan arındırılarak daha basit hale getirilmesi gerekmektedir. Düzenlemeleri karmaşık hale getirmek, vergicilik değildir. İstisnadan yararlanan kazanç elde etmeyi bir başka istisnadan yararlanmanın yaptırımı olarak kabul etmenin veya çok sayıda kira geliri elde edenin yanında bir bakkal dükkânı olanı istisnadan yararlandırmamanın hiçbir mantığı yoktur. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/konut-kira-gelirlerinde-istisna/729772

Sorumlu Sıfatlıyla Beyan Edilerek Ödenen KDV’ nin İndirimi" Örneklerin Muhasebe Kayıtları

Örnek 1: (D) A.Ş. 8/1/2024 tarihinde 100.000 TL karşılığında ağaç ve orman ürünleri teslim almıştır. Şirket tarafından bu alımla ilgili olarak tevkif edilen 10.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinde beyan edilmesi ve tahakkuk eden 10.000 TL KDV’nin 23/2/2024 tarihine kadar ödenmesi halinde, bu tutar mükellef tarafından Ocak/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Süresinde Beyan ve Ödeme

------------------------------------------------------------ 08 / 01 /2024 -----------------------------------------------------------------------

150 / 153 / 710 / 730 / 740 / 770 HESAPLAR 100.000,00

191.108.20 İNDİRİLECEK % 20 KDV 10.000,00

192.109.01 OCAK AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 10.000,00

320.00 SATICILAR 110.000,00

360.10.1015.02.01 ÖDENECEK KDV-2 10.000,00

Ağaç ve orman ürünlerinin teslim alınması (5/10)

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 02 /2024 -----------------------------------------------------------------------

360.10.1015.02.01 ÖDENECEK OCAK AYI KDV-2 10.000,00

102.00 BANKALAR 10.000,00

Beyan zamanında sorumlu sıfatıyla beyan edilen KDV 23/02/2024 tarihinde ödenmiştir.

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 02 /2024 -----------------------------------------------------------------------

191.109.01 OCAK AYI SORUMLU SIFATIYLA ÖDENEN KDV 10.000,00

192.109.01 OCAK AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 10.000,00

10.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinde beyan edilmesi ve tahakkuk eden 10.000 TL KDV’nin 23/2/2024 tarihine kadar ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

Örnek 2: (S) Ltd. Şti. (G) güvenlik şirketinden Temmuz/2024 ayı içerisinde özel güvenlik hizmeti satın almıştır. Bu hizmet alımı ile ilgili vergi (S) Ltd. Şti. tarafından sorumlu sıfatıyla 2 No.lu KDV Beyannamesiyle süresinde beyan edilmiş ve tahakkuk eden 50.000 TL KDV 28/8/2024 tarihinde ödenmiştir. (S) Ltd. Şti. tarafından süresinden sonra ödenen KDV, ödemenin yapıldığı tarihi kapsayan dönem olan Ağustos/2024 dönemi 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Süresinde Beyan ve Süresinden Sonra Ödeme

------------------------------------------------------------ 01 / 07 /2024 -----------------------------------------------------------------------

|

150 / 153 / 710 / 730 / 740 / 770 |

HESAPLAR |

277.777,77 |

|

191.108.20 |

İNDİRİLECEK % 20 KDV |

5.555,56 |

|

192.109.07 |

TEMMUZ AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV |

50.000,00 |

|

320.00 |

SATICILAR |

283.333,33 |

|

360.10.1015.02.07 |

TEMMUZ AYI ÖDENECEK KDV-2 |

50.000,00 |

İş gücü hizmetinin teslim alınması 9/10

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 28 / 08 /2024 -----------------------------------------------------------------------

360.10.1015.02.07 ÖDENECEK KDV-2 50.000,00

102.00 BANKALAR 50.000,00

Beyan zamanında sorumlu sıfatıyla beyan edilen KDV 28/08/2024 tarihinde ödenmiştir.

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 28 / 08 /2024 -----------------------------------------------------------------------

191.109.08 AĞUSTOS AYI SORUMLU SIFATIYLA ÖDENEN KDV 50.000,00

192.109.07 TEMMUZ SORUMLU SIFATIYLA BEYAN EDİLEN KDV 50.000,00

50.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinde beyan edilmesi ve tahakkuk eden 50.000 TL KDV’nin 28/08/2024 tarihinde süresinden sonra ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

Örnek 3: (D) Yapı İnşaat A.Ş. 24/4/2024 tarihindeki inşaat demiri alımı nedeniyle tevkif ettiği vergiye ilişkin 2 No.lu KDV Beyannamesini süresinden sonra 20/6/2024 tarihinde vermiş ve tahakkuk eden 125.000 TL KDV’nin 25.000 TL’sini 21/6/2024 tarihinde, kalan 100.000 TL’lik kısmını 2/7/2024 tarihinde ödemiştir. (D) Yapı İnşaat A.Ş. tarafından ödenen KDV’nin 25.000 TL’si Haziran/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde, 100.000 TL’si de Temmuz/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Ayrıca 2 No.lu KDV Beyannamesiyle beyan edilen ve tahakkuk eden KDV’nin mükellefin iade alacağından mahsubu suretiyle ödenmesi mümkündür. Bu durumda iade talebine ilişkin standart iade talep dilekçesi ve iade için aranan belgelerin eksiksiz ve tam olarak verilmiş (mahsuben iade talepleri YMM Raporu sonucuna göre yerine getirilen iadelerde YMM Raporu dahil) ve hangi vergilendirme dönemine ilişkin tahakkuk eden 2 No.lu KDV Beyannamesinden kaynaklanan borca mahsubunun talep edildiğinin belirtilmiş olması gerekir. Söz konusu mahsup talebinin bu şekilde yapılmış olması halinde, mahsuba konu edilen KDV tutarının 1 No.lu KDV Beyannamesinde indirim konusu yapılacağı dönem yukarıda yapılan açıklamalar çerçevesinde tespit edilir.

Süresinden Sonra Beyan ve Süresinden Sonra Kısmi Ödemeler

------------------------------------------------------------24 / 04 /2024 -----------------------------------------------------------------------

150 / 153 / 710 / 730 / 740 / 770 HESAPLAR 1.250.000,00

191.108.20 İNDİRİLECEK % 20 KDV 125.000,00

192.109.04 NİSAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 125.000,00

320.00 SATICILAR 1.375.000,00

360.10.1015.02.04 NİSAN AYI ÖDENECEK KDV-2 125.000,00

İnşaat demirinin teslim alınması 5/10

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------20 / 06 /2024 -----------------------------------------------------------------------

192.109.06 HAZİRAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 125.000,00

192.109.04 HAZİRAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 125.000,00

Süresinden sonra KDV -2 Beyannamesi verilmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 21 / 06 /2024 -----------------------------------------------------------------------

360.10.1015.02.04 NİSAN AYI ÖDENECEK KDV-2 25.000,00

102.00 BANKALAR 25.000,00

Beyan zamanında sorumlu sıfatıyla beyan edilen 125.000,00 TL KDV'nin 21/06/2024 tarihinde 25.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 21 / 06 /2024 -----------------------------------------------------------------------

191.109.06 HAZİRAN AYI SORUMLU SIFATIYLA ÖDENEN KDV 25.000,00

192.109.06 HAZİRAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 25.000,00

125.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinden sonra beyan edilmesi ve tahakkuk eden 125.000 TL KDV’nin 21/06/2024 tarihinde süresinde 25.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 02 / 07 /2024 -----------------------------------------------------------------------

360.10.1015.02.04 NİSAN AYI ÖDENECEK KDV-2 100.000,00

102.00 BANKALAR 100.000,00

Beyan zamanında sorumlu sıfatıyla beyan edilen 125.000,00 TL KDV'nin 02/07/2024 tarihinde 100.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 02 / 07 /2024 -----------------------------------------------------------------------

191.109.07 TEMMUZ AYI SORUMLU SIFATIYLA ÖDENEN KDV 100.000,00

192.109.06 HAZİRAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 100.000,00

125.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinden sonra beyan edilmesi ve tahakkuk eden 125.000 TL KDV’nin 02/07/2024 tarihinde süresinden sonra 100.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

Örnek 4: Demir-çelik alım satımı ile iştigal eden (Ö) A.Ş. 5/4/2024 tarihinde 200.000 TL karşılığında demir-çelik ürünleri teslim almıştır. Şirket, bu alımla ilgili olarak tevkif ettiği 20.000 TL KDV’yi 2 No.lu KDV Beyannamesiyle süresinde beyan etmiş ve tahakkuk eden KDV’nin önceki dönemlerde gerçekleşen ihracat teslimlerinden doğan KDV iade alacağından mahsubunu 23/5/2024 tarihinde talep etmiştir. Mükellefin standart iade talep dilekçesi ve iade için aranan belgeleri eksiksiz ve tam olarak vermiş olması halinde, mahsuba konu edilen 20.000 TL KDV mükellef tarafından Nisan/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Vergi İade Alacağından Mahsup Talebi

------------------------------------------------------------05 / 04 /2024 -----------------------------------------------------------------------

|

150 / 153 / 710 / 730 / 740 / 770 |

HESAPLAR |

200.000,00 |

|

191.108.20 |

İNDİRİLECEK % 20 KDV |

20.000,00 |

|

192.109.04 |

NİSAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV |

20.000,00 |

|

320.00 |

SATICILAR |

220.000,00 |

|

360.10.1015.02.04 |

NİSAN AYI ÖDENECEK KDV-2 |

20.000,00 |

Demir-Çelik ürünlerinin teslim alınması 5/10

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 05 /2024 -----------------------------------------------------------------------

360.10.1015.02.04 NİSAN AYI ÖDENECEK KDV-2 20.000,00

136.00 VERGİ DAİRESİNDEN ALACAKLAR 20.000,00

İade alacağından mahsubu

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 05 /2024 -----------------------------------------------------------------------

191.109.04 NİSAN AYI SORUMLU SIFATIYLA ÖDENEN KDV 20.000,00

192.109.04 NİSAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 20.000,00

2024/04 dönemi sorumlu sıfatıyla beyan edilen KDV nin iade alacağımızdan mahsup talebi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

Örnek 5: Demir-çelik alım satımı ile iştigal eden (G) A.Ş. 10/4/2024 tarihinde 1.000.000 TL karşılığında demir-çelik ürünü satmış olup alıcı tarafından 100.000 TL tevkifat uygulanmıştır. Mükellefin Nisan/2024 dönemine ilişkin indirilecek KDV tutarı ise 500.000 TL olup mükellef bu döneme ilişkin 1 No.lu KDV Beyannamesinde toplam 120.000 TL iade beyan etmiştir.

Aynı mükellef 5/5/2024 tarihinde 2.000.000 TL karşılığında demir-çelik ürünleri satın almıştır. Mükellef, bu alımla ilgili olarak tevkif ettiği 200.000 TL KDV’yi 2 No.lu KDV Beyannamesiyle süresinde beyan etmiş ve tahakkuk eden 200.000 TL KDV’nin 50.000 TL’sini 23/6/2024 tarihinde nakden ödemiştir. Mükellef tarafından ödenen 50.000 TL Mayıs/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.

Ayrıca mükellef tarafından Nisan/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde yer alan iade beyanına yönelik standart iade talep dilekçesi ve iade için aranan belgeler eksiksiz ve tam olarak 5/9/2024 tarihinde vergi dairesine verilmiş ve Mayıs/2024 dönemi 2 No.lu KDV Beyannamesinde tahakkuk eden KDV borcuyla gecikme zammına mahsubu talep edilmiştir. Mükellef tarafından sorumlu sıfatıyla beyan edilen ve mahsuba konu edilen 100.000 TL KDV, mükellefin Eylül/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır. Mükellef, geri kalan 50.000 TL KDV borcunu ise 28/10/2024 tarihinde nakden ödemiştir. Mükellef tarafından nakden ödenen 50.000 TL Ekim/2024 dönemine ilişkin 1 No.lu KDV Beyannamesinde indirim konusu yapılacaktır.”

Bir Mükellefin Hem Satıcılı Hem de Alıcılı Olması Durumunda KDV Tevkifatı Uygulaması

------------------------------------------------------------10 / 04 /2024 -----------------------------------------------------------------------

120.00 ALICILAR 1.100.000,00

391.900.400 DEMİR ÇELİK ÜRÜNLERİNİN TESLİMİNDE KDV TEVKİFATI 100.000,00

600.00 YURT İÇİ SATIŞLAR 1.000.000,00

391.600.04 DEMİR ÇELİK ÜRÜNLERİNİN TESLİMİNDE TEVKİFAT UYGULANMAYAN KDV 100.000,00

391.900.400 DEMİR ÇELİK ÜRÜNLERİNİN TESLİMİNDE KDV TEVKİFATI 100.000,00

Demir-Çelik ürünlerinin satışı 5/10

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------30 / 04 /2024 -----------------------------------------------------------------------

136 VERGİ DAİRESİNDEN ALACAKLAR 120.000,00

391 HESAPLANAN KDV 380.000,00

191 İNDİRİLECEK % 20 KDV 500.000,00

Nisan/2024 dönemine ilişkin 1 No.lu KDV Beyannamesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------05 / 05 /2024 -----------------------------------------------------------------------

|

150 / 153 / 710 / 730 / 740 / 770 |

HESAPLAR |

2.000.000,00 |

|

|

191.108.20 |

İNDİRİLECEK % 20 KDV |

200.000,00 |

|

|

192.109.05 |

MAYIS AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV |

200.000,00 |

|

|

320.00 |

SATICILAR |

2.200.000,00 |

|

|

360.10.1015.02.05 |

MAYIS AYI ÖDENECEK KDV-2 |

200.000,00 |

Demir-Çelik ürünlerinin teslim alınması 5/10

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 06 /2024 -----------------------------------------------------------------------

360.10.1015.02.05 MAYIS AYI ÖDENECEK KDV-2 50.000,00

102.00 BANKALAR 50.000,00

Beyan zamanında sorumlu sıfatıyla beyan edilen 125.000,00 TL KDV'nin 21/06/2024 tarihinde 25.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 23 / 06 /2024 -----------------------------------------------------------------------

191.109.05 MAYIS AYI SORUMLU SIFATIYLA ÖDENEN KDV 50.000,00

192.109.05 MAYIS AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 50.000,00

200.000 TL KDV’nin 2 No.lu KDV Beyannamesiyle süresinde beyan edilmesi ve tahakkuk eden 200.000 TL KDV’nin 23/06/2024 tarihinde süresinde 50.000,00 TL sinin ödenmesi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 05 / 09 /2024 -----------------------------------------------------------------------

360.10.1015.02.05 MAYIS AYI ÖDENECEK KDV-2 100.000,00

360.30.1080 VERGİ ASLINA BAĞLI GECİKME ZAMMI 20.000,00

136.00 VERGİ DAİRESİNDEN ALACAKLAR 120.000,00

2024/05 dönemi 2 nolu KDV beyannamesinde tahakkuk eden KDV borcuyla gecikme zammının iade alacağımızdan mahsup talebi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

------------------------------------------------------------ 05 / 09 /2024 -----------------------------------------------------------------------

191.109.09 NİSAN AYI SORUMLU SIFATIYLA ÖDENEN KDV 100.000,00

192.109.05 NİSAN AYI SORUMLU SIFATIYLA BEYAN EDİLEN KDV 100.000,00

2024/05 dönemi sorumlu sıfatıyla beyan edilen KDV nin iade alacağımızdan mahsup talebi

------------------------------------------------------------------X-------------- -----------------------------------------------------------------------

EROL GEÇKİN

Tapuda Üzerinize Kayıtlı Birden Fazla Meskeninizin Bulunması

Bu meskenlerden SADECE bir tanesinin değerli konut vergisinin konusuna girmesi durumunda, bu tek meskeniniz değerli konut vergisinden muaf tutulacaktır.

T.C.

GELİR İDARESİ BAŞKANLIĞI

İstanbul Vergi Dairesi Başkanlığı

Gelir Kanunları Diğer Vergiler Grup Müdürlüğü

Sayı : 97895701-175.01[2020/6.1-38]-277600 30.03.2021

Konu : Birden fazla meskeni olan mükellefin değerli konut vergisi

İlgide kayıtlı özelge talep formlarında, üzerinize kayıtlı 3 mesken bulunduğu, bu meskenlerden bir tanesinin değerli konut vergisinin konusuna girdiği, 1319 sayılı Emlak Vergisi Kanunun 46 ncı maddesinin birinci fıkrasının (b) bendi gereği Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanlar ile birden fazla mesken nitelikli taşınmazı bulunanların, değerli konut vergisi konusuna giren en düşük değerli mesken nitelikli tek taşınmazının değerli konut vergisinden muaf olduğundan bahisle değerli konut vergisi kapsamına giren tek meskeninizin değerli konut vergisinden muaf olup olmadığı hususunda görüş talep edildiği anlaşılmaktır.

........

Emlak Vergisi Kanunun 46. maddesinde ise,

” Aşağıda yazılı mesken nitelikli taşınmazlar, değerli konut vergisinden muaftır:…

b) Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanlar ile birden fazla mesken nitelikli taşınmazı bulunanların, değerli konut vergisi konusuna giren en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) (Bu hüküm, belirtilen kişilerin tek meskene hisse ile sahip olmaları hâlinde hisselerine ait kısım hakkında da uygulanır.).”

” hükmüne yer verilmiştir.

Ayrıca, Değerli Konut Vergisi Uygulama Genel Tebliğinin “Muaflıklar” başlıklı 4 üncü maddesinin (2) numaralı fıkrasında, “Türkiye sınırları içinde mesken nitelikli tek taşınmazı olanların bu taşınmazı ile birden fazla mesken nitelikli taşınmazı bulunanların değerli konut vergisinin konusuna giren en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) için değerli konut vergisi muafiyeti uygulanır. Muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanır.” denilmektedir.

Buna göre, Türkiye sınırları içinde değerli konut vergisi konusuna giren mesken nitelikli tek taşınmazı olanların bu taşınmazı ile bu verginin konusuna giren birden fazla mesken nitelikli taşınmazı bulunanların bunlardan en düşük değerli mesken nitelikli tek taşınmazı (intifa hakkına sahip olunması hâli dâhil) için değerli konut vergisi muafiyeti uygulanacak olup muafiyet, bu kişilerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım için de uygulanacaktır.

Bu çerçevede başvurunuz eklerinin incelenmesinden, üzerinize kayıtlı bulunan mesken nitelikli taşınmazlardan değerli konut vergisi kapsamına giren tek meskeninizin bulunduğu anlaşılmış olup, söz konusu meskeninizin değerli konut vergisinden muaf tutulması gerekmektedir.

(Erkan Ateşli' den Alıntıdır.)

Ne Olacak Bu Reel Olmayan Finansman Maliyetine?

Enflasyon düzeltmesinin usul ve esaslarını belirleyen 555 Seri No.lu Tebliğin uygulamaya girmesiyle birlikte gerek şirketler gerekse Meslek mensupları yoğun bir çalışma içerisine girdiler. 31.12.2023 tarihli bilançolar düzeltilmeye başlandı. Enflasyon düzeltmesi şartlarının oluşmasına bağlı olarak 2024 yılı mali tabloları da düzeltmeye tabi tutulacak. Tabi düzeltilmiş 31.12.2023 tarihli bilançoların etkilerini de 2024 yılı geçici vergilendirme dönemleri ve kurumlar vergisi hesap döneminde göreceğiz. Burada özelikle üzerinde durmak istediğim konu, 2023 yılı düzeltme etkisini 2024 ve izleyen yıllarda göreceğimiz Reel Olmayan Finansman Maliyeti(ROFM)’dir.

Niçin ROFM Ayrıştırması Yapıyoruz?

Enflasyon düzeltmesinde öncelikle düzeltmeye esas tutar belirlenir, akabinde ise belirlenen düzeltme katsayısı ile düzeltme işlemi yapılır. Uygulamaya ilişkin Tebliğ düzenlemesinde bazı kıymetlerin bünyesinde finansman gideri barındırdığı ve maliyet bedeli içerinde yer alan finansman giderinin reel olmayan kısmının ayrıştırılarak düzeltmeye esas tutara ulaşılacağı ifade edilmektedir.

ROFM ayrıştırmasının temel mantığı; mükelleflerin yapmış oldukları borçlanmalarda katlanmış oldukları ve parasal olmayan varlıkların maliyet veya alış bedeline ekledikleri finansman giderlerinin içerisinde, borç tutarında ilgili dönemdeki enflasyon nedeniyle oluşan değer kaybının telafisine yönelik bir unsur da bulunduğundan maliyet veya alış bedeline eklenen finansman gideri içerisindeki anaparaya ait enflasyon kaybının da ayrıştırılmasına dayanmaktadır.

ROFM Nedir?

İktisap edilen kıymetin maliyetine ithal edilmiş olan finansman giderlerinin reel olmayan kısmını ifade eden ROFM; tanım itibariyle yabancı para cinsinden olsun olmasın her türlü borçlanmada, borç tutarına borcun kullanıldığı döneme ait Yİ-ÜFE artış oranının uygulanması suretiyle hesaplanan tutarı ifade etmektedir.

Hangi Kıymetler ROFM Barındırır?

555 Seri No.lu VUK Tebliği açıklamalarına baktığımızda; yalnızca stokların, maddi duran varlıkların, mali duran varlıkların ve özel tükenmeye tabi varlıkların ROFM barındırdığını söyleyebiliriz. Bunlar haricinde kalan ve düzeltmeye tabi olan kıymetler bünyesinde finansman gideri barındırsa dahi düzeltmeye esas tutarların belirlenmesinde ROFM ayrıştırması yapılmayacaktır. Örneğin, maddi olmayan duran varlıklar bünyesinde finansman gideri barındırsa dahi düzeltmeye esas tutarın tespitinde ROFM ayrıştırması yapılmayacaktır.

Neler ROFM Hesabında Dikkate Alınmaz?

Kullanılan kredilerin vadesine bağlı olmaksızın ortaya çıkan ancak iktisap edilen kıymetin maliyet bedeline ithal edilen vergi, harç vb. şekilde ortaya çıkan unsurlar ROFM hesabında dikkate alınmaz. Bunlara örnek olarak kullanılan kredinin vadesinden bağımsız olarak ortaya çıkan BSMV vb. vergi türleri iktisap edilen iktisadi kıymetin maliyet bedeline ithal edilmiş olsa dahi ROFM hesabında dikkate alınmaz.

Ayrıştırılan ROFM, Ticari Kazançtan/Mali Kardan İndirim Konusu Yapılır Mı?

Tebliğ açıklamalarına baktığımızda ayrıştırılan ROFM tutarı, düzeltmeye esas tutardan tenzil edilecek ve muhasebe kayıtlarında gösterilmesi söz konusu olmayacaktır. Dolayısıyla, bu açıklamaya bağlı olarak ayrıştırılan ROFM tutarlarının finansal tablolarda haliyle yasal defter kayıtlarında yer almayacağını düşünebiliriz. Öyleyse bu tutarlar gider/indirim olarak dönem kazancının/mali karın tespitinde dikkate alınabilecek mi sorusu gündeme gelmektedir.

Bildiğimiz üzere; 31.12.2023 tarihli bilançoların düzeltme işlemleri 2023 hesap dönemi düzeltme öncesi mali karına etki etmeyecektir. 2023 yılı düzeltmesinin etkisini ancak izleyen yıllarda görebileceğiz. Doğal olarak 31.12.2023 tarihli bilançolarda ayrıştırılan ROFM tutarları da izleyen yıllara ilişkin mali karın tespitinde dikkate alınabilecek ama nasıl?

Ayrıştırılan ROFM tutarının izleyen yıllarda nasıl bir etki yaratacağına ilişkin elimizde Kanun düzenlemesi bulunmamakta ancak konu hakkında 555 Seri No.lu Tebliğ’de yapılmış açıklamalar mevcuttur. Bu açıklamalara Tebliğ’in 40’ıncı maddesinde değinilmektedir. Tebliğin 40/3 maddesi aynen aşağıdaki gibidir:

“(3) 2023 hesap dönemi sonuna ait bilançoya ait düzeltme ile sınırlı olmak üzere, amortisman süresi bitmemiş olan kıymetlere ilişkin maliyet veya alış bedelinden düşülen reel olmayan finansman maliyetinden amortisman ayrılmamış tutar, 2024 ve sonraki hesap dönemlerinde 5 yılda ve eşit taksitler halinde dönem kazancının tespitinde gider olarak dikkate alınabilecektir. Enflasyon düzeltmesi uygulamasında, söz konusu reel olmayan finansman maliyetleri bilançoda gözükmeyeceği için, bunların mukayyet değerleri ile beyanname üzerinde indirim konusu yapılması gerekmektedir.

Ancak, amortismana tabi bu iktisadi kıymetin 1/1/2024 tarihinden sonra satılması halinde, satış tarihi itibarıyla reel olmayan finansman maliyetinin itfa olunmayan kısmının, kıymetin satıldığı hesap döneminde gider olarak dikkate alınması mümkün bulunmaktadır.”

Dolayısıyla, Tebliğ’in 40/3 maddesinde yer alan yukarıdaki açıklamalara biraz daha yakından bakılması ve Vergi İdaresinin izleyen günlerde yayımlayacağı sirkülerlerin ya da talebe göre vereceği özelgelerin dikkatle takip edilmesi gerektiği kanaatindeyim. Gelelim sorulara:

1- 31.12.2023 tarihli bilançolarda ayrıştırılan ROFM tutarının itfa edilmemiş kısmının izleyen yıllarda beyanname üzerinde 5 yıl süreyle indirim konusu yapılması, yalnızca amortisman süresi bitmemiş ATİK’lere özgü müdür?

2- 31.12.2023 tarihli bilançolarda olup amortisman süresi bitmiş ancak bütünüyle itfa olmamış ATİK’lerin bünyesinde yer alan finansman giderlerinden ROFM’a isabet eden kısım (lafızdan yola çıkarak) 5 yıl süreyle indirim konusu yapılamayacağından yine de ROFM ayrıştırması yapılmalı mıdır?

3- 31.12.2023 tarihli bilançolarda yer alıp ROFM içeren kıymetin ATİK harici bir kıymet (stok, mali duran varlık, özel tükenmeye tabi kıymet) olması halinde uygulama nasıl olacaktır?

4- Ayrıştırılmış olan ROFM’un, 31.12.2023 tarihli bilançolarda yer alan “Yapılmakta Olan Yatırımlar” hesabına ait olması halinde söz konusu ROFM tutarı, yatırımın aktifleştirildiği dönemden itibaren 5 yıl süreyle beyanname üzerinde mi indirim konusu yapılacaktır?

5- “Enflasyon düzeltmesi uygulamasında, söz konusu reel olmayan finansman maliyetleri bilançoda gözükmeyeceği için, bunların mukayyet değerleri ile beyanname üzerinde indirim konusu yapılması gerekmektedir.” ifadesini 31.12.2023 tarihli bilançolarda yer alan ATİK harici kıymetler için dikkate alabilir miyiz?

6- Enflasyon düzeltmesi şartlarının oluştuğu 2024 ve izleyen yıllarda bilançolara girmiş bulunan ATİK’lerin bünyesinde yer alan ve ayrıştırılan ROFM tutarlarının itfa edilmemiş kısmı da yine 5 yıl süreyle beyanname üzerinde mi indirim konusu yapılacaktır yoksa enflasyon düzeltmesinin yapıldığı yılın kazancının tespitinde tamamı doğrudan gider olarak mı dikkate alınacaktır?

7- “Ancak, amortismana tabi bu iktisadi kıymetin 1/1/2024 tarihinden sonra satılması halinde, satış tarihi itibarıyla reel olmayan finansman maliyetinin itfa olunmayan kısmının, kıymetin satıldığı hesap döneminde gider olarak dikkate alınması mümkün bulunmaktadır.” ifadesindeki “gider olarak dikkate alınması”ndan maksat, beyanname üzerinde indirim konusu yapılması mıdır? Bu açıklama yalnızca ATİK’ler için mi geçerlidir?

ROFM’la İlgili İdarenin Geçmişte Verdiği Görüşü Var Mıdır?

Evet. Bu yönde vergi idaresinin geçmiş enflasyon düzeltmesi uygulamasında “Yapılmakta Olan Yatırımlar”ın bünyesine giren finansman giderlerinin ROFM’a isabet eden kısmına ilişkin özelgesi bulunmaktadır.

Gelirler Genel Müdürlüğü’nün bu kapsamdaki 09/02/2005 tarihli özelgesinde;

“İlgide kayıtlı dilekçenizin incelenmesinden 31/12/2003 tarihli bilançonuzun enflasyon düzeltme işlemi sırasında, yapılmakta olan yatırımlar hesabına ait reel olmayan finansman maliyetinden amortisman ayrılmamış tutarın, 2004 ve sonraki dönemlerde, beş eşit taksitte dönem kazancının tespitinde gider olarak dikkate alınıp alınamayacağının sorulduğu anlaşılmaktadır.

…

Bu durumda, Vergi Usul Kanununun geçici 25 inci maddesinin (c) bendinin (3) numaralı alt bendindeki, "amortisman süresi bitmemiş olan kıymetlere ilişkin maliyet veya alış bedelinden düşülen reel olmayan finansman maliyetinden amortisman ayrılmamış tutarın, 2004 ve sonraki dönemlerde, beş yılda ve eşit taksitte dönem kazancının tespitinde gider olarak dikkate alınması", aktifte yer alan ve üzerinden hali hazırda amortisman ayrılabilen iktisadi kıymetler için mümkün olan bir uygulama olup henüz aktifleştirilmediği için amortismana tabi olmayan yapılmakta olan yatırımlar hesabında izlenen varlıklar için böyle bir imkan söz konusu değildir.”

Şeklinde görüş vermiştir.

Dolayısıyla, Enflasyon düzeltmesi uygulamasının farklı konularında olduğu gibi ROFM özelinde de gri noktaların olduğunu gözlemliyor ve re’sen ya da talebe bağlı olarak vergi idaresinin bu konularda da açıklama yapacağını düşünüyoruz.

Şaban Atuçuran

Direktör

This email address is being protected from spambots. You need JavaScript enabled to view it.

Yeni Yayımlanan Kurumlar Vergisi Özelgeleri (2024/03)

|

Tarih |

Öğe Başlığı |

|

24 Ocak 2024 |

Yurtdışı Şube Zararının İndirim Konusu Yapılıp Yapılmayacağı |

|

17 Ocak 2024 |

|

|

11 Ocak 2024 |

Tedarikçi Vasıtasıyla İskonto Ettirilen Çeklerin Finansman Gider Kısıtlamasına Tabi Olup Olmadığı |

|

11 Ocak 2024 |

Burdur 58. Piyade Alay Komutanlığına Ödenen Kira Bedelleri Üzerinden Tevkifat Yapılıp Yapılmayacağı |

|

05 Ocak 2024 |

İnternet Sitesi Aracı Kılınarak Yapılan Satışların Vergisel Durumu |

|

05 Ocak 2024 |

|

|

05 Ocak 2024 |

|

|

04 Ocak 2024 |

|

|

04 Ocak 2024 |

Köylere Hizmet Götürme Birliğinin kurumlar vergisi muafiyeti ve KDV mükellefiyeti |

|

03 Ocak 2024 |

|

|

03 Ocak 2024 |

|

|

03 Ocak 2024 |

Kurumlar Vergisi Kanunu 32/a md. Kapsamında İndirimli Kurumlar Vergisi Uygulaması |

|

03 Ocak 2024 |

Tevsi Yatırıma İsabet Eden Kazanç' da İndirimli Kurumlar Vergisi |

|

02 Ocak 2024 |

Girişim Sermayesi Fonuna Aktarılmayan İstisna Kazançların Vergisel Durumu |

|

02 Ocak 2024 |

ÖZELGELER

Kazançları Basit Usulde Tespit Edilen Mükelleflerde Gelir Vergisi İstisnası Rehberi Yayınlandı

Gelir Vergisi Kanununun mükerrer 20/A maddesine göre, basit usule tabi mükelleflerin ticari kazançları gelir vergisinden istisna edilmiştir. Basit usule tabi mükellefler, istisna kapsamındaki bu kazançlar için yıllık beyanname vermeyecek ve diğer gelirler dolayısıyla beyanname vermeleri halinde de bu kazançlarını beyannameye dâhil etmeyeceklerdir.

Bu kapsamda daha önce hazırlanan “Kazançları Basit Usulde Tespit Edilen Mükelleflerde Gelir Vergisi İstisnası Rehberi” güncellenerek yayınlanmıştır.

Söz konusu Rehberde;

- Basit usulde ticari kazancın tespiti,

- Basit usulde tespit olunan kazançlarda gelir vergisi istisnası,

- Kazançları basit usulde tespit edilen mükelleflere sağlanan avantaj ve kolaylıklar,

- Basit usule tabi olmanın genel ve özel şartları,

- Basit usulden yararlanamayacak olanlar,

- Kazançları basit usulde tespit olunan mükelleflerde Defter-Beyan Sistemi,

gibi konularda ayrıntılı bilgilere ve örneklere yer verilmiştir.

Kazançları Basit Usulde Tespit Edilen Mükelleflerde Gelir Vergisi İstisnası Rehberine ulaşmak için tıklayınız.

Kaynak, GİB