Mehmet Özdoğru

Bağımsız Denetimin Önemi

Her yıl belirlenen ölçütlere göre bazı şirketler, bağımsız denetim kuruluşlarınca denetlenerek finansal tabloları kamuya raporlanmaktadır. Söz konusu denetim ve raporlar hem denetlenen şirkete hem de kamuya ve devlete yarar sağlamaktadır.

Bağımsız denetim ve faydası

Bağımsız denetim; finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasıdır.

Bağımsız denetim; hem denetlenen firmaya hem de kamuya ve devlete yararlar sağlayarak finansal tabloların gerçeği yansıtıp yansıtmadığını gösterir. Bağımsız denetimden geçmiş mali tablolar ile işletmenin düşük maliyetli finansman bulmasını kolaylaştırır ve şirketin tüm ortaklarının hakları daha iyi korunmuş olur.

KGK yetkili kamu kurumudur

26.09.2011 tarihinde kabul edilen 660 sayılı Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararname ile Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) oluşturulmuş ve bağımsız denetim için kamu gözetimi getirilmiştir. KGK, bu gerekçelere dayanarak “finansal raporların ve sürdürülebilirlik raporlarının uluslararası standartlarla uyumlu olarak düzenlenmesini ve denetlenmesini sağlayacak standartlar koymak, etkin bir kamu gözetimini gerçekleştirmek misyonu” ile çalışmalarını sürdürmektedir.

Bağımsız denetimin cari şartları

Her yıl KGK tarafından açıklanan verilere göre, özel statüye tabi şirketler dışındaki şirketlerin bağımsız denetime tabi olma genel ölçütlerinin (aktif toplamı 150 milyon TL, yıllık net satış hasılatı 300 milyon TL ve çalışan sayısı 150 kişi) en az 2'sini 2022 ve 2023 yıllarında sağlamaları halinde 2024 yılı için bağımsız denetim yapma mecburiyetleri bulunmaktadır.

Bağımsız denetçiler ve bağımsız denetim kuruluşları

KGK’nın güncellenmiş verilerine göre, Türkiye’de toplamda 17.383 bağımsız denetçi ve 420 bağımsız denetim kuruluşu bulunmaktadır. Bağımsız denetçilerin, SMMM/ YMM meslek mensubu olmaları ve bağımsız denetim sınavında başarılı olma şartları bulunmaktadır. Bağımsız denetim kuruluşu yetkisi alabilmek için ise, anonim şirket olarak kurulmuş olması, yeterli bağımsız denetçi ve sorumlu baş denetçi bulundurması ve gerekli yıllık harçları ödemiş olması gerekmektedir.

Çalıştaylar yapılmakta eğitimler verilmekte

KGK mevzuatına göre bağımsız denetçiler, ruhsatlarını almış ve yetkilendirilmiş olmalarına rağmen her yıl yenilenen yoğun ve zorunlu eğitimlere tabi tutulmaktadırlar. Bu anlamda, çeşitli meslek örgütleri ve üniversiteler her yıl yoğun eğitim programları düzenlemekte ve çalıştaylar yapmaktadır. Son olarak, Tüm Bağımsız Denetçi Dernekleri Federasyonu (TÜBADEF) tarafından geçen hafta sonu Yalova’da “bağımsız denetim mesleğinde yaşanan sorunlar ve çıkış yolları” konulu bir çalıştay yapıldı. Başarılı ve yararlı geçen çalıştaya ben de konuşmacı olarak iştirak ettim.

İlgili çalıştaya, başta KGK’ın Başkanı Sayın Hasan Özçelik olmak üzere birçok akademisyen yazar ve meslek mensupları katılım gösterip sorunları tartışarak katkı sundular. Sayın KGK başkanının sunumundaki tespitleri ve meslek mensuplarına olan güveni ilgiyle izlendi. Çalıştayın sonucunda tespit edilen sorunların ve beklentilerin TÜBADEF tarafından bir rapor halinde KGK’ya ve ilgili diğer kurumlara sunulacağı ifade edildi.

Tespit edilen sorunlar ve öneriler

Çalıştayda öne çıkan sorunlar ve çözüm önerileri olarak;

-Bağımsız denetime tabi şirketlerin kapsamı genişletilmeli.

-Ücret tarifesi yayınlanmalı, haksız rekabet önlenmeli.

-Bağımsız denetçiler odası kurulmalı, bu mümkün değilse TÜRMOB çatısı altında örgütlenme sağlanmalı.

-Bağımsız denetim konusunda KGK, HMB ve TÜRMOB arasında kurumsal iletişim ve diyaloğun güçlendirilerek uygulamada yaşanan sorunların muhatapları belirlenmeli. Talha APAK

https://www.dunya.com/kose-yazisi/bagimsiz-denetimin-onemi/725880

KDV Oranları Artırılacak Mı? (Hazine ve Maliye Bakanlığı'ndan Açıklaması)

Hazine ve Maliye Bakanlığı, bazı mecralarda yapılan "KDV oran artışı yapıldığı" haberlerinin gerçeği yansıtmadığını belirtilerek, halihazırda KDV artışına yönelik de herhangi bir çalışmanın olmadığını bildirdi.

Bakanlığın internet sitesinde yer alan açıklamasında, son günlerde KDV ile ilgili yapılan tebliğ düzenlemesinden hareketle "KDV oran artışı yapıldığı, mal ve hizmetler itibarıyla KDV oranlarının belirlendiği listeler arasında kaydırma yapılarak oran artışları yapılacağı" yönünde haberler olduğu belirtildi.

Kanununun verdiği yetki çerçevesinde KDV oranlarının günün ekonomik ve sosyal koşullarına göre "Cumhurbaşkanı" tarafından belirlendiği ifade edilen açıklamada, "Mal ve hizmetler itibarıyla halihazırda 3 farklı oran uygulanmaktadır. Temel gıda maddelerinin yer aldığı 1 sayılı listedeki mallar için oran yüzde 1'dir. Yeme-içme, sağlık, eğitim, tekstil, konaklama gibi bazı mal ve hizmetlerin yer aldığı 2 sayılı listedeki mallar için oran yüzde 10'dur. Bu iki listede yer almayan mal ve hizmetler ise genel oran olan yüzde 20'ye tabiidir." denildi.

KDV Tebliğ düzenlemesine neden ihtiyaç duyuldu?

Açıklamada, yeme içme sektöründeki bazı lokanta ve kafelerle ilaç dışında çeşitli ürünleri satan eczanelerin, oran farklılığını istismar ettiği ve rekabet eşitliğini bozduğunun tespit edildiğine işaret edilerek, fiyatları KDV dahil olarak belirlenen lokanta veya kafelerde, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplaması gerekirken, bu hizmet yerine market gibi et, su, meyve suyu ve benzeri ürünleri satmış gibi göstererek KDV'nin yüzde 1 olarak hesaplandığının görüldüğü belirtildi.

Bu işletmelerin vatandaştan aldığı yüzde 10'luk KDV tutarını fiş veya faturada yüzde 1 olarak gösterdiğine işaret edilen açıklamada, "Aynı şekilde KDV oranı yüzde 10 olan ilaç ve benzeri tıbbi ürünlerin yanında KDV oranı yüzde 1 olan gıda takviyesi içeren ürünleri satan eczanelerin, KDV dahil belirlenmiş fiyatlar üzerinden satış yaptıkları halde tüm satışlarını gıda takviyesi içeren ürün gibi göstermek suretiyle yine vatandaştan aldığı yüzde 10 KDV’yi devlete vermedikleri görüldü." ifadesi kullanıldı.

Açıklamada, bu örneklerin sürekli arttığı dikkate alınarak istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla konuya açıklık getiren tebliğin hazırlandığı belirtilerek, "Tebliğ ile KDV oran artışı yapılması mümkün değildir. Dolayısıyla Tebliğ ile herhangi bir oran artışı yapılmamıştır." bilgisine yer verildi.

Vergi kayıp ve kaçağına sebebiyet veren alanlar yeniden düzenlenecek

Yeme içme hizmeti sunan işletmelerin, gıda maddelerini olduğu gibi satmadığı, bu ürünlerden hazırlanmış bir yemeği veya içeceği hizmet şeklinde müşterilerine sunduğu aktarılan açıklamada, bu hizmetle beraber sunulan tuzun, karabiberin, peçetenin, ıslak mendilin veya ikram edilen çay ya da kahvenin ayrı fiyatlandırmasının söz konusu olmadığı vurgulandı.

Açıklamada, tüm bunların yeme içme hizmetinin bir parçası olduğu için hizmet bedelinin tüm maliyetler dikkate alınarak belirleneceği ifade edilerek buradaki KDV'nin yüzde 10 olduğunun altı çizildi.

Söz konusu işletmelerin düzenledikleri fiş veya faturada doğru KDV oranı belirttiği takdirde vatandaşın ödediği verginin Hazine'ye gideceği, aksi halde ise işletmenin kasasında kalacağı belirtilerek şunlar kaydedildi:

"Sayın Bakanımız Mehmet Şimşek birçok kez genel KDV oranında artış olmayacağını ifade etmiş, ancak, indirim, istisna ve muafiyetlerin gözden geçirileceğini, etkin olmayanların kaldırılacağını, kayıt dışılıkla mücadelede suistimale açık, vergi kayıp ve kaçağına sebebiyet veren alanların yeniden düzenleneceğini belirtmiştir. Halihazırda KDV oranlarında artış yapılmasına yönelik herhangi bir çalışma bulunmamaktadır."

Yatırım Teşvik Belgesi Kapsamında SGK Prim Teşviki Uygulaması

“Teşvik” kavramı, belirli ekonomik ve sosyal faaliyetlerin diğerlerine oranla daha fazla ve hızlı gelişmesini sağlamak amacıyla, kamu tarafından çeşitli yöntemlerle verilen maddi destek, yardım ve özendirmeler olarak tanımlanmaktadır.

Teşvik sistemin amaçları

Teşvik sistemi ile genel olarak kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda;

- Tasarrufların katma değeri yüksek yatırımlara yönlendirilmesi,

- Üretim ve istihdamın artırılması,

- Uluslararası rekabet gücünü artıracak ve araştırma-geliştirme içeriği yüksek bölgesel ve stratejik yatırımların özendirilmesi,

- Uluslararası doğrudan yatırımların artırılması,

- Bölgesel gelişmişlik farklılıklarının azaltılması,

- Kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesi,

- Cari açığın azaltılması amacıyla ithalat bağımlılığı yüksek olan ara malı ve ürünlerin üretiminin artırılması,

- Teknolojik dönüşümü sağlayacak yüksek ve orta-yüksek teknoloji içeren yatırımların desteklenmesi,

Amaçlanmaktadır.

Yatırım teşvik belgesi

Teşvik belgesi, yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde, üzerinde kayıtlı destek unsurlarından yararlanma imkânı sağlayan bir evrak olup, teşvik sistemi ile ilgili kararın amaçlarına uygun olarak gerçekleştirilecek olan tüm yatırımlar için düzenlenmektedir.

Yatırım teşvik belgesi yatırımın yapılacağına dair bir taahhüt olup, bunun karşılığında da söz konusu yatırımın faydalanabileceği destek unsurları belirtilmektedir.

Yatırım teşvik sisteminde yer alan destek unsurları

Teşvik sistemi kapsamında yer alan destek unsurları aşağıda belirtilmiştir.

1. Katma değer vergisi istisnası

2. Gümrük vergisi muafiyeti

3. Vergi indirimi

4. Sigorta primi işveren hissesi desteği

5. Sigorta primi işçi hissesi desteği

6. Gelir vergisi stopajı desteği

7. Faiz veya kâr payı desteği

8. Yatırım yeri tahsisi

9. Katma değer vergisi iadesi

Yatırım teşvik sisteminde bölgeler

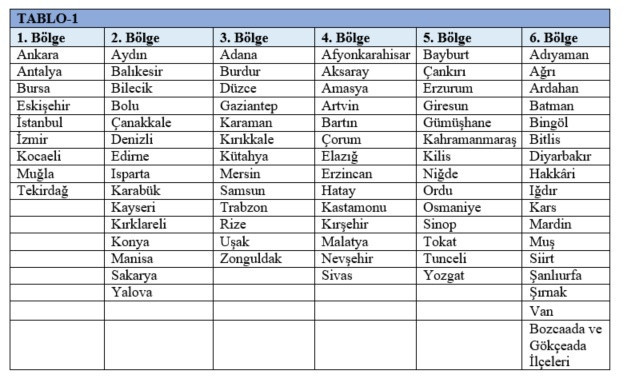

Yatırım teşvik sisteminde bölgesel gelişmişlik farklarını azaltmak amacıyla illerin Sosyo-Ekonomik Gelişmişlik Endeksi verileri baz alınarak TABLO-1’de gösterildiği şekilde 6 bölge belirlenmiştir.

Yatırım teşvik belgesi kapsamında SGK prim teşviki

Yatırım teşvik sisteminde sağlanan desteklerden birisi de sigorta primi teşviki olup, buna ilişkin detaylar aşağıda belirtilmiştir.

Teşvikten yararlanabilecek olan işverenler

Sigorta primi desteğinden özel sektör işverenleri yararlanabilmektedir.

Aynı işverenin birden fazla işyeri olması halinde, teşvik belgesi hangi işyeri için alınmış ise, sigorta primi teşvikinden de o işyerinden dolayı yararlanılacaktır.

- 5335 sayılı Kanun’un 30’uncu maddesinin ikinci fıkrası kapsamına giren kurum ve kuruluşlara ait işyerleri,

- Sosyal güvenlik destek primine tabi (emekli) çalışanlar,

- Yurtdışında çalışan sigortalılar,

söz konusu destek kapsamında bulunmamaktadır.

Teşvikten yararlanma şartları

Sigorta primi teşvikinden yararlanılabilmesi için;

1)Teşvik belgesi alınmış olması

2)Teşvik belgesinin tamamlama vizesinin yapılmış olması (gemi yatırımları hariç)

3) Türkiye genelinde yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi ve idari para cezası borcunun bulunmaması (varsa da yapılandırılmış, tecil ve taksitlendirilmiş olması)

4) Aylık prim ve hizmet belgesinin/Muhtasar ve prim hizmet beyannamesinin SGK’ya yasal süresi içinde verilmesi

5) Tahakkuk eden cari ay sigorta primlerinin yasal süresi içinde ödenmesi

6) Kayıt dışı sigortalı çalıştırıldığı veya sahte sigortalı bildiriminde bulunulduğu yönünde bir tespitin bulunmaması

7) Vadesi geçmiş vergi borcunun bulunmaması

8) e-Borcu yoktur aktivasyonu için başvuruda bulunulmuş olması,

gerekmektedir

Sigorta primi teşvikinden yararlanmaya başlanılacak tarih

- Bölgesel teşvik uygulamaları kapsamında veya büyük ölçekli ya da stratejik yatırımlardan dolayı, teşvik belgesinin tamamlama vizesinin yapılmasının ardından, teşvikten yararlanacak olan işyerlerine ilişkin bilgilerin Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nce SGK’ya elektronik ortamda bildirildiği tarihi takip eden aybaşından,

- Gemi yatırımlarından dolayı, Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğünce SGK’ya bildirilmek kaydıyla teşvik belgesinin düzenlendiği tarihi takip eden ay başından,

itibaren sigorta primi teşvikinden yararlanılabilmektedir.

Teşvikten yararlandırılacak sigortalı sayısı

Komple yeni yatırımlarda, söz konusu destekten, Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’nce tespit edilen ve teşvik belgesinde gösterilen ilave sigortalı sayısı kadar sigortalıdan dolayı; diğer yatırım cinslerinde (modernizasyon, tevsi, ürün çeşitlendirmesi yatırımlarında) ise anılan Genel Müdürlükçe tespit edilen, mevcut sigortalı sayısının üzerinde sigortalı çalıştırmak kaydıyla ilave sigortalılardan dolayı yararlanılabilecektir.

Tersanelerin gemi inşa yatırımlarında tamamlama vizesi şartı aranmaksızın belge konusu geminin yapımında istihdam edilen ve anılan Genel Müdürlükçe bildirilen sigortalı sayısı kadar teşvikten yararlanılacaktır.

Yararlanılabilecek sigorta prim teşvik tutarı

Kapsama giren sigortalıların prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan sigorta primlerinin işyerinin;

- 1, 2, 3, 4 veya 5 inci bölgede kurulu olması halinde, işveren hissesi prim tutarı,

- 6’ncı bölgede kurulu olması halinde, sigortalı ve işveren hissesi prim tutarı,

- Gemi yatırımı olması halinde ise hangi bölgede kurulu olduğu üzerinde durulmaksızın işveren hissesi prim tutarının tamamı,

Sanayi ve Teknoloji Bakanlığı’nca karşılanmaktadır.

Ancak, yatırım teşvik belgesi alınan proje bazlı yatırımlarda prime esas alt kazanç sınırına bağlı kalınmaksızın 10 yıla kadar sigorta primi işveren hissesi desteğinden yararlanılabilmektedir.

Yatırım teşviki kapsamındaki teşvikte %3 oranında işsizlik sigortası primi ise teşvik kapsamında değildir.

Celal ÖZCAN

KDV İNDİRİMİ ÖZELLİKLİ HUSUSLAR

· Sahte Belge / Müteselsil Sorumluluk Farkı: Sahte Belge, Gerçek Bir Muamele Veya Durum Olmadığı Halde Bunlar Varmış Gibi Düzenlenen Belgedir. KDV 29. Maddesine Göre Kendilerine Yapılan Teslim Ve Hizmetler Dolayısıyla Hesaplanarak Düzenlenen Belgelerde Gösterilen KDV İndirim Konusu Yapılır. Mal Teslimi / Hizmet İfası Yoksa Veya Mal Teslimi / Hizmet İfasını Yapan Tarafından Fatura Tanzim Edilmediyse Sahte Belge Kapsamında Bilerek / Bilmeyerek KDV Reddiyatı Yapılır. Müteselsil Sorumluluk İse Gerçek Mahiyette Mal Teslimi / Hizmet İfası Kapsamında Ödenmeyen KDV'ye Yöneliktir. Ödemenin Banka / Çekle Yapılmış Olması Halinde Müteselsil Sorumluluk Ortadan Kalkar.

· Aynı Yıla Ait Ancak Geçmiş Aylara İlişkin Alış Belgelerinin Geç Temin Edilmesi: KDV Kanununa Göre Geçmiş Aylara İlişkin Alış Belgelerinde Yer Alan KDV İndirimi Alış Belgesinin Yasal Deftere Kaydedildiği Vergilendirme Döneminde Kullanılabilir, Ancak Burada Temel Kıstas KDV'de Vergiyi Doğuran Olayın Vuku Bulduğu Takvim Yılını Takip Eden Takvim Yılı Aşılmamak Şartıyla Kullanılmasıdır. Bu Durumda Yasal Deftere Kayıt Öncesindeki Aylara Yönelik Sonradan Temin Edilen Alış Belgelerinde Yer Alan KDV'lerin İlgili Aylara Düzeltme KDV Beyannamesi Verilmek Suretiyle KDV İndirimi Kanunen Mümkün Değildir.

· 2023 Yılı Alış Belgelerinin Durumu: 2023 Yılına İlişkin Alış Belgesinde Yer Alan KDV 31.12.2024 Tarihine Kadar Yasal Defterlere Kayıt Edilmek Suretiyle İndirim Konusu Yapılabilir. Dönemsellik / Tahakkuk İlkesi Gereği Alış Belgesinde Yer Alan Tutarlar (KKEG) Olarak Dikkate Alınsa Dahi, Bu Belgelerde Gösterilen KDV İndirim Konusu Yapılabilir.

· Alıcı Tarafından Alış Belgesinin Dava Konusu Yapılması: Düzenlenen Faturanın Alıcı Tarafından Dava Konusu Yapılması Nedeniyle İlgili Takvim Yılında İndirim Konusu Yapılamayan KDV, Davanın Sonuçlandığı Yıl İçinde Alıcı Tarafından Kanuni Defterlere Kaydedilmesi Şartıyla İndirim Konusu Yapılabilir.

· Sorumlu Sıfatıyla KDV Beyanı: Sorumlu Sıfatıyla KDV Beyanının Hiç Yapılmadığının Veya Eksik Yapıldığının Tespiti Üzerine Veya Mükellefin Kanuni Süresinden Sonra Sorumlu Sıfatıyla Verdiği Beyanname Üzerine Bu Vergilerin Tarh Edilmesi Halinde, Tarh Edilen KDV’nin Vergi Dairesine Ödenmesi Ve Ödemenin Gerçekleştiği Takvim Yılı Aşılmaması Şartıyla, Ödenen KDV’nin İndirim Konusu Yapılması Mümkündür.

· İhtarname Sonucu Tanzim Edilen Alış Belgesi: KDV’ye Tabi İşlemi Yapan Satıcı Tarafından Zamanında Düzenlenmeyip, Alıcı Tarafından En Geç Fatura Düzenleme Süresinin Son Gününü Takip Eden Vergilendirme Dönemi İçinde Noterden İhtarname Gönderilmesi Üzerine Satıcı Tarafından Düzenlenen Faturada Gösterilen KDV, Alıcı Tarafından Faturanın Düzenlendiği Takvim Yılını İzleyen Takvim Yılı İçinde Kanuni Defterlere Kaydedilmek Şartıyla İndirim Konusu Yapılabilir.

· Değersiz Hale Gelen Alacaklara İlişkin Hesaplanan KDV: Vergi Usul Kanununun 322. Maddesine Göre Değersiz Hale Gelen Alacaklara İlişkin Hesaplanan Ve Beyan Edilen KDV’nin, Alacağın Zarar Yazıldığı Vergilendirme Döneminde İndirim Konusu Yapılabilir. Vergi Usul Kanununun 323. Maddesine Göre Karşılık Ayrılmak Suretiyle Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Gider Olarak Dikkate Alınan KDV’nin Bu Fıkra Kapsamında İndirim Konusu Yapılabilmesi İçin Gelir Veya Kurumlar Vergisi Matrahının Tespitinde Gelir Olarak Dikkate Alınmasının Şarttır.

· Mal İthalatına Yönelik İndirim KDV Gümrük Giriş Beyannamesi Üzerine, Hizmet İthalatına Yönelik İndirim KDV İse 2 Nolu Beyanname İle İndirim Konusu Yapılır.

· Vergiye Tabi Olmayan Veya Vergiden İstisna Edilmiş Bulunan Malların Teslimi Ve Hizmet İfası İle İlgili Alış Vesikalarında Gösterilen Veya Bu Mal Ve Hizmetlerin Maliyetleri İçinde Yer Alan KDV İndirim Konusu Yapılamaz.

· Gelir Ve Kurumlar Vergisi Kanunlarına Göre Kazancın Tespitinde İndirimi Kabul Edilmeyen Giderler( K.K.E.G.) Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

· İthalatta Gözetim Uygulanması Hakkında İlgili Mevzuat Uyarınca, Gözetim Uygulamasına Tabi Tutulan Mallara İlişkin Gümrük Beyannamelerinde Beyan Olunan Ve Tevsik Edilemeyen Tutarlar İle Bu Tutarlar Nedeniyle Doğan Ve KDV Matrahına Dâhil Olan Her Türlü Vergi, Resim, Harç Ve Paylar Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

· İthalatta Koruma Önlemleri Uygulanması Hakkında İlgili Mevzuat Uyarınca Korunma Önlemi Olarak Uygulanan Gümrük Vergisi Ve/Veya Ek Mali Mükellefiyetler, İthalatta Haksız Rekabetin Önlenmesi Hakkında İlgili Mevzuat Kapsamında Uygulanan Dampinge Karşı Vergi Ve Telafi Edici Vergiler İle Bu Tutarlar Nedeniyle Doğan Ve Katma Değer Vergisi Matrahına Dâhil Olan Her Türlü Vergi, Resim, Harç Ve Paylar Dolayısıyla Ödenen KDV İndirim Konusu Yapılamaz.

ERSAN KARACA

ERSAN KARACA YEMİNLİ MALİ MÜŞAVİR

6102 Sayılı Türk Ticaret Kanunu Değişikliği

03/05/2024 tarihinde Türkiye Büyük Millet Meclisi (TBMM) Başkanlığı’na “Türk Ticaret Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi” sunuldu. Teklifte yer alan bazı maddeler 6102 sayılı Ticaret Kanunu’na (TTK) dair değişiklikler oluşturmaktadır. Söz konusu değişiklikler ile ilgili mevcut uygulamalara bir düzen getirilmesi ve ticari hayatın kolaylaştırılması amaçlanmaktadır.

Yönetim Kurulu Görev Bölümü

Mevcut durumda Anonim Şirketlerde Yönetim Kurulu Üyeleri 1 (Bir) yıl süreyle görev yapmak üzere Başkan ve Başkan Vekili olarak atanmaktadır. Yeni değişiklik ile atanan üyeler görev süreleri boyunca bu ünvanı taşıyabileceklerdir. Böylelikle YK başkan ve başkan vekilinin de YK üyeleri gibi üç yılı aşmayacak görev süresine uyumlu olarak seçilebilmesine imkân tanınmaktadır.

|

Mevcut Madde Metni |

Yeni Madde Metni |

|

Görev dağılımı MADDE 366– (1) Yönetim kurulu her yıl üyeleri arasından bir başkan ve bulunmadığı zamanlarda ona vekâlet etmek üzere, en az bir başkan vekili seçer. |

Görev dağılımı MADDE 366– (1) Yönetim kurulu, her yıl üyeleri arasından bir başkan ve bulunmadığı zamanlarda ona vekâlet etmek üzere, en az bir başkan vekili seçer. |

Şirketlerde üst düzey yöneticiler dışında kalan yetkililerin atanma ve görevden alınmalarına ilişkin yetki Yönetim Kurulunca devredilebilecektir.

Burada Şirketler açısından yoğun iş yükü ve mali külfete yol açan, bir işlemin kolaylaştırılması amaçlanmıştır. TTK’nın 375/1-d bendinde müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların tamamının atanmaları ve görevden alınmaları YK’nın devredilmez görev ve yetkileri arasında sayılmaktadır. Yani mevcut uygulamada bu kişi/kişilerin atanmasında mutlaka YK tarafından alınması gereken bir karar bulunması zorunludur. Yeni değişiklik ile bu yetki, Yönetim Kurulu’nun devredilemez yetkileri arasından çıkarılmıştır. Bu sayede banka, finans ve geniş şube ağına sahip olan ve temsile yetkili çalışan sayısı fazla olan şirketlerin yetkili atanma ve görevden alınmalarına ilişkin yetkinin Yönetim Kurulunca devredilememesinin önü açılmış olacaktır.

|

Mevcut Madde Metni |

Yeni Madde Metni |

|

Devredilemez görev ve yetkiler MADDE 375- (1) Yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri şunlardır: d) Müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların atanmaları ve görevden alınmaları. |

Devredilemez görev ve yetkiler MADDE 375- (1) Yönetim kurulunun devredilemez ve vazgeçilemez görev ve yetkileri şunlardır: d) Şube müdürleri hariç olmak üzere Mmüdürlerin ve aynı işleve sahip kişilerin ile imza yetkisini haiz bulunanların atanmaları ve görevden alınmaları. |

YK’nın toplantıya çağrılma usulü müzakere ortamının oluşmasına katkı sağlayacak nitelikte düzenlenmektedir.

TTK’nın 392.maddesinde YK’yı toplantıya çağırma yetkisi yalnızca YK başkanına ve Kanunun genel düzenlemeleri uyarınca YK başkanına ulaşılamadığı hallerde YK başkan vekiline bırakılmıştır. Ancak YK toplantısı yapılması ve müzakere ihtiyacının ortaya çıktığı bazı hallerde YK başkanı bu isteme sessiz kalabilmektedir. Bu durum şirketin idaresi yetki ve görevini yürüten YK’nın karar alma süreçlerini zora sokmakta ve YK’nın çoğunluğunun iradesinin uygulamaya yansımasına engel olmaktadır. Bu halde konu yargılama süreçleri neticesinde çözüme kavuşturulabiliyor olsa da bu durum şirketin karar alma süreçlerini uzatmakta ve yargının iş yükünü artırmaktadır. Yapılması öngörülen değişiklikle; YK üyelerinin çoğunluğu tarafından yapılan toplantı istemlerinde, YK başkanına YK’yı toplantıya çağırma yükümlülüğü getirilmekte, YK başkanınca YK’nın yine de toplantıya çağırılmadığı veya başkana veya başkanvekiline ulaşılamadığı hallerde istemin doğrudan çağrı sahiplerince yapılabilmesine imkân sağlanmaktadır. Böylelikle yönetim organında müzakere ortamının oluşmasına katkı sağlanması amaçlanmaktadır.

|

Mevcut Madde Metni |

Yeni Madde Metni |

|

Bilgi alma ve inceleme hakkı MADDE 392– (7) Her yönetim kurulu üyesi başkandan, yönetim kurulunu toplantıya çağırmasını yazılı olarak isteyebilir. |

Bilgi alma ve inceleme hakkı MADDE 392– (7) Her yönetim kurulu üyesi başkandan, yönetim kurulunu toplantıya çağırmasını yazılı olarak isteyebilir. İstemin uygun görülmesi halinde çağrı, yönetim kurulu başkanınca yapılır. Ancak yönetim kurulu üyelerinin çoğunluğunun yazılı istemi üzerine, yönetim kurulu başkanı yönetim kurulunu istemin kendisine ulaştığı tarihten itibaren en geç otuz gün içinde yapılacak şekilde toplantıya çağırmak zorundadır. Bu süre içinde yönetim kurulu toplantıya çağrılmadığı veya yönetim kurulu başkanı veya başkan vekiline ulaşılamadığı hallerde, çağrı doğrudan istem sahiplerince yapılabilir. Çağrı üzerine yapılacak toplantılarda toplantı ve karar nisapları hakkında 390 ıncı maddenin birinci fıkrası uygulanır. Esas sözleşmede yönetim kurulunun toplantıya çağrılmasına ilişkin farklı bir usul belirlenebilir. |

01.01.2024 öncesi kurulmuş anonim ve limited şirketlerin yükseltilen asgari sermaye tutarlarına intibakına yönelik düzenleme yapılmaktadır.

Bu sayede kanun uyarınca asgari sermayeye sahip olmayan şirketler 31/12/2026 tarihine kadar sermayelerini asgari düzeye ulaştırmamaları durumunda infisah etmiş sayılacakladır. Ayrıca söz konusu kanun maddesinin (3). fıkrasında bu süreyi en az 2 yıl uzatmak üzere Ticaret Bakanlığına yetki verilmiştir. Bu doğrultuda TTK’ya aşağıdaki geçici madde eklenmiştir.

|

EKLENEN GEÇİCİ MADDE METNİ |

|

GEÇİCİ MADDE 15- (1) Sermayeleri en az sermaye tutarının altında olan anonim ve limited şirketler, 31/12/2026 tarihine kadar sermayelerini 332 ve 580 inci maddelerde öngörülen tutarlara yükseltirler, aksi halde infisah etmiş sayılırlar. Çıkarılmış sermayesi en az 250.000 Türk Lirası olan kayıtlı sermaye sistemini kabul etmiş bulunan halka açık olmayan anonim şirketler ise başlangıç sermayeleri ile çıkarılmış sermayelerini anılan tarihe kadar 500.000 Türk Lirasına yükseltmedikleri takdirde, bu sistemden çıkmış sayılırlar. (2) Sermayenin 332 ve 580 inci maddelerde öngörülen tutarlara yükseltilmesi için yapılacak genel kurullarda toplantı nisabı aranmaz, kararlar toplantıda mevcut oyların çoğunluğu ile alınır ve bu kararlar aleyhine imtiyaz kullanılmaz. (3) Ticaret Bakanlığı birinci fıkrada yazılı süreyi birer yıl olarak en çok iki defa uzatabilir. |

|

01.01.2024 Öncesi Asgari Sermaye (TL) |

01.01.2024 Sonrası Asgari Sermaye (TL) |

|

|

Anonim Şirketler |

50.000 |

250.000 |

|

Kayıtlı Sermaye Sistemini Kabul Etmiş Halka Açık Olmayan Anonim Şirketler |

100.000 |

500.000 |

|

Limited Şirketler |

10.000 |

50.000 |

6102 Sayılı Türk Ticaret Kanunu Değişikliği PDF olarak İndirmek İçin Tıklayınız

Linkedin paylaşımından Alıntı yapılmıştır

Vergi Mükellefiyeti Olmayan Kişilerden Yapılan İkinci El Taşıt Alımlarında Gider Pusulası Zorunlu Mu?

Vergi Usul Kanunun 234. maddesinde düzenlenen gider pusulası, tevsik edici belgeler arasında yer almakla birlikte, uygulamada mükellefler nezdinde bahse konu belgenin düzenlenmesi gereken durumlar hakkında tereddütler yaşanabilmektedir.

Düzenlemeye göre gider pusulası sadece vergiden muaf esnaftan alınan mal ve hizmetler için değil, Vergi Usul Kanunu kapsamındaki belgeleri düzenleme zorunluluğu bulunmayan, örneğin bir gerçek kişinin ticari işletmelere sattığı kişisel varlığı için de düzenlenecektir.

Ancak, bazı işlemlerde düzenlenen belgeler gider pusulası yerine geçtiğinden, bu tür işlemlerde ayrıca gider pusulası düzenlenmesine gerek bulunmamaktadır. Örneğin vergi mükellefiyeti olmayan kişilerden noterden yapılan araç satış sözleşmesi ile satın alınan taşıtlar için ödemenin banka, ödeme kuruluşu ve PTT aracılığıyla yapılması halinde, bu kurumlarca düzenlenen belgeler (dekont, alındı vb.) gider pusulası yerine kabul edilecek ve bu hallerde mükellefler tarafından ayrıca gider pusulası düzenlenmeyecektir.

Ancak, bazı işlemlerde düzenlenen belgeler gider pusulası yerine geçtiğinden, bu tür işlemlerde ayrıca gider pusulası düzenlenmesine gerek bulunmamaktadır. Örneğin vergi mükellefiyeti olmayan kişilerden noterden yapılan araç satış sözleşmesi ile satın alınan taşıtlar için ödemenin banka, ödeme kuruluşu ve PTT aracılığıyla yapılması halinde, bu kurumlarca düzenlenen belgeler (dekont, alındı vb.) gider pusulası yerine kabul edilecek ve bu hallerde mükellefler tarafından ayrıca gider pusulası düzenlenmeyecektir.

Alper KAYA YMM

Murat ÇAVDAR YMM

METASENTEZ YMM

6736 SAYILI KANUN KAPSAMINDA YAPILAN VERGİ ARTIRIMININ SONRAKİ DÖNEMLERE DEVREDEN KDV YÖNÜNDEN YAPILAN İNCELEMEYE ETKİSİ

|

Danıştay 3. Daire |

|

Tarih : 28.02.2023 |

|

Esas No : 2020/688 Karar No : 2023/493 |

|

6736 s KANUN Md. 5 |

6736 SAYILI KANUN KAPSAMINDA YAPILAN VERGİ ARTIRIMININ SONRAKİ DÖNEMLERE DEVREDEN KDV YÖNÜNDEN YAPILAN İNCELEMEYE ETKİSİ |

Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde, 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun kapsamında artırım talebinde bulunulan dönemler için tarhiyat önerilemeyeceği yolundaki kuralın, artırım talebinde bulunulan yıldan izleyen yıla devreden indirilecek katma değer vergisi tutarının azaltılması ya da 0,00 TL (sıfır) olarak belirlenmesi nedeniyle ödenecek verginin çıktığı izleyen yıl ve yıllar için yapılacak tarhiyatları da kapsadığının kabulü gerektiği hk.

İstemin Konusu: İstanbul 13. Vergi Mahkemesinin 30.01.2019 tarih ve E:2018/463, K:2019/210 sayılı kararına yöneltilen istinaf başvurusuna ilişkin İstanbul Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 15.10.2019 tarih ve E:2019/1405, K:2019/2457 sayılı kararının temyizen incelenerek bozulması istenilmektedir.

Dava Konusu İstem: Davacı şirketin, 2015 yılının Şubat ila Nisan dönemine ait 3065 sayılı Katma Değer Vergisi Kanunu'nun 11. maddesinin 1. fıkrasının (a) bendi uyarınca gerçekleştirdiği teslimlerden doğan katma değer vergisi alacağının nakden iadesi talebinin, 15.12.2017 tarih ve 2017-A-440/11 sayılı İnceleme Raporu uyarınca reddine dair 17.01.2018 tarih ve 59758 sayılı işlem ile aynı rapora dayanılarak bir sonraki takvim yılına devreden katma değer vergisinin 0,00 TL (sıfır) olarak belirlenmesi işleminin iptali istemine ilişkindir.

İlk Derece Mahkemesi Kararının Özeti: Davacı adına iadeye konu faturaları düzenleyen ... Petrokimya Lojistik İthalat İhracat Sanayi ve Ticaret Limited Şirketi hakkındaki saptamalar, düzenlediği faturaların gerçek bir emtia teslimine dayanmadığını gösterdiğinden, katma değer vergisi alacağının nakden iadesi talebinin reddine dair işlemde hukuka aykırılık bulunmadığı, öte yandan 2015 hesap dönemi sahte belge kullanma yönünden de incelenmesine karşın 6736 sayılı Kanun kapsamında kurumlar vergisi matrah ve katma değer vergisi vergi artırımında bulunulduğundan, indirim konusu yapılan ve yüklenim listesine dahil edilen sahte faturalar hakkında işlem yapılmamakla birlikte 2015 yılının Aralık döneminden sonraki döneme devreden katma değer vergisi tutarının 0,00 TL dikkate alınmasının önerildiği uyuşmazlıkta ilgili dönemlerde davacı adına fatura düzenleyen ... ve ... hakkındaki vergi tekniği raporundaki saptamalardan düzenledikleri faturaların gerçeği yansıtmadığı sonucuna varıldığından, izleyen yıla devreden indirilecek vergi tutarının 0,00 TL (sıfır) olarak belirlenmesinde hukuka aykırılık bulunmadığı gerekçesiyle dava reddedilmiştir.

Bölge İdare Mahkemesi Kararının Özeti: İstinaf başvurusunun, usul ve hukuka uygun olduğu sonucuna varılan Vergi Mahkemesi kararının kaldırılmasını sağlayacak nitelikte görülmediği gerekçesiyle 2577 sayılı İdari Yargılama Usulü Kanunu'nun 45. maddesinin 3. fıkrası uyarınca reddine karar verilmiştir.

Temyiz Edenin İddiaları: İhraç edilen malların alındığı firmaların sahte fatura düzenlediğinin bilinmesinin mümkün bulunmadığı, fatura ve beyannamelerde yer alan malların cins ve miktarlarında uyuşmazlık olmadığı ve şirket yetkilisinin ceza davasından beraat ettiği ileri sürülerek kararın bozulması istenilmektedir.

Karşı Tarafın Savunması: Savunma verilmemiştir.

Karar: Davacı şirketin, 2015 yılının Şubat ila Nisan dönemine ait 3065 sayılı Katma Değer Vergisi Kanunu'nun 11. maddesinin 1. fıkrasının (a) bendi uyarınca gerçekleştirdiği teslimlerden doğan katma değer vergisi alacağının nakden iadesi talebinin, 15.12.2017 tarih ve 2017-A-440/11 sayılı İnceleme Raporu uyarınca reddine dair 17.01.2018 tarih ve 59758 sayılı işlem ile aynı rapora dayanılarak bir sonraki takvim yılına devreden katma değer vergisinin 0,00 TL (sıfır) olarak belirlenmesi işleminin iptali istemi bakılan davanın konusunu oluşturmaktadır.

Davacı şirket tarafından, nakden iade talebinde bulunulan 2015 yılı için 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun kapsamında kurumlar vergisi ve katma değer vergisi yönünden matrah artırımında bulunulmuştur.

213 sayılı Vergi Usul Kanununun 19. maddesinde; vergi alacağının, vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğacağı kurala bağlanmıştır. 3065 sayılı Katma Değer Vergisi Kanunu'nun 1. maddesinin 1. fıkrasında, ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetlerin katma değer vergisinin konusunu teşkil eden işlemlerden olduğu, 10. maddesinin a) işaretli bendinde ise mal teslimi ve hizmet ifası hallerinde, malın teslimi veya hizmetin yapılması hallerinde vergiyi doğuran olayın meydana geleceği hükümlerine yer verilmiştir.

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun'un "Matrah ve vergi artırımı" başlıklı 5. maddesinin (3). fıkrasında, mükelleflerin bu fıkrada belirtilen şartlar dahilinde katma değer vergisini artırdıkları takdirde, kendileri nezdinde söz konusu vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak katma değer vergisi incelemesi ve tarhiyatı yapılamayacağı, söz konusu fıkranın (e) bendinde ise artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden katma değer vergisi yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile ilgili inceleme ve tarhiyat hakkının saklı olacağı, sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemeyeceği hüküm altına alınmıştır.

Temyiz istemine konu Vergi Dava Dairesi kararının, katma değer vergisi alacağının nakden iadesi talebinin reddine dair işleme ilişkin hüküm fıkrası aynı hukuksal nedenler ve gerekçeyle Dairemizce de uygun bulunmuştur.

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun'un matrah ve vergi artırımına ilişkin yukarıdaki düzenlemelerine göre matrah ve/veya vergi artırımı uygulamasında asıl olan, katma değer vergisi yönünden vergi artırımında bulunan mükelleflerin artırdıkları vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak katma değer vergisi incelemesi yapılmamasıdır.

Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak sonraki dönemlere devreden katma değer vergisi yönünden inceleme yapılabilecek olması bu kuralın istisnası olarak getirilmiş olmakla birlikte bu tür incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemeyeceği hüküm altına alınarak mükelleflere ilave bir vergi yükü getirilmemesi amaçlanmıştır.

Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemeyeceği yolundaki bu kuralın, artırım talebinde bulunulan yıldan izleyen yıla devreden indirilecek katma değer vergisi tutarının azaltılması ya da 0,00 TL (sıfır) olarak belirlenmesi nedeniyle ödenecek verginin çıktığı izleyen yıl ve yıllar için yapılacak tarhiyatları da kapsadığının kabulü gerekir.

Nitekim, mükelleflerin kayıtlara intikal ettirdikleri faturalara dayalı indirimlerinin reddedilmesi sonucunda izleyen yıllara azalarak veya 0,00 TL (sıfır) olarak devreden indirilebilecek katma değer vergisi tutarı gözetilerek yeniden düzenlenen beyan tablosu uyarınca izleyen yıl veya yıllar için yapılan tarhiyatlarda vergiyi doğuran olay, söz konusu faturaların yasal defter ve kayıtlara alınmak suretiyle haksız indirime sebebiyet verildiği ilgili yılda gerçekleşmektedir.

Davacının 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun kapsamında katma değer vergisi yönünden matrah artırımında bulunduğu 2015 takvim yılında kendisine yapılan teslim ve/veya hizmetlerden kaynaklanan indirilebilecek katma değer vergisi tutarının, hesaplanan katma değer vergisi tutarından fazla olması nedeniyle sahte faturalara dayalı indirimlerinin reddi neticesinde ödenecek vergi farkı çıkmamış ise de indirilebilecek katma değer vergisi haksız yere indirim konusu yapılan tutarda azaltılarak 2015 takvim yılı beyanlarının azaltılan bu tutara göre yeniden düzenlenmesi sonucu devreden katma değer vergisi tutarı 0,00 TL (sıfır) olarak belirlenmek suretiyle izleyen yıl ve/veya yıllar için ilave bir vergi yüküyle karşı karşıya bırakılacak olmasının matrah artırımı düzenlemesinin öngörülüş amacına uygun düştüğünden söz edilemeyeceğinden, davanın bir sonraki takvim yılına devreden katma değer vergisinin 0,00 TL (sıfır) olarak belirlenmesi işleminin iptali istemine ilişkin kısmının yazılı gerekçeyle reddi yolundaki Vergi Mahkemesi kararının söz konusu hüküm fıkrasına yöneltilen istinaf başvurusunun reddinde hukuka uygunluk görülmemiştir.

Açıklanan nedenlerle; temyiz isteminin kısmen reddine, temyize konu Vergi Dava Dairesi kararının; katma değer vergisi alacağının nakden iadesi talebine ilişkin hüküm fıkrasının onanmasına, temyiz isteminin kısmen kabulüne, Kararın; bir sonraki takvim yılına devreden katma değer vergisinin 0,00 TL (sıfır) olarak belirlenmesi işlemine ilişkin hüküm fıkrasının bozulmasına, oyçokluğuyla karar verildi.(*)

(*) KARŞI OY: Temyiz dilekçesinde ileri sürülen iddialar Vergi Dava Dairesi kararının, davanın bir sonraki takvim yılına devreden katma değer vergisinin 0,00 TL (sıfır) olarak belirlenmesi işlemine ilişkin hüküm fıkrasının dayandığı hukuksal nedenler ve gerekçe karşısında, kararın değinilen hüküm fıkrası yönünden bozulmasını sağlayacak durumda bulunmadığından temyiz isteminin reddi ile temyize konu kararın sözü edilen hüküm fıkrasının onanması gerektiği oyuyla karara katılmıyoruz.

İHRACAT TESLİMLERİ NEDENİYLE YÜKLENİLEN KDV’NİN İADESİ TALEBİYLE DÜZELTME VE ŞİKÂYET YOLUNA BAŞVURULUP, BAŞVURULAMAYACAĞI

|

Danıştay VDD Kurulu |

|

Tarih : 07.06.2023 |

|

Esas No : 2022/1513 Karar No : 2023/582 |

|

VUK Md. 116, 124 KDVK Md. 32 |

İHRACAT TESLİMLERİ NEDENİYLE YÜKLENİLEN KDV’NİN İADESİ TALEBİYLE DÜZELTME VE ŞİKÂYET YOLUNA BAŞVURULAMAYACAĞI |

Katma değer vergisi iade alacağının bulunmasının, haksız yere fazla vergi alındığı anlamına gelmeyeceği gibi bu durumda yürürlükteki mevzuat hükmüne aykırı olarak işlem tesis edildiğinden de söz edilemeyeceğinden, ihracat teslimleri nedeniyle yüklenilen ve indirim konusu yapılamayan katma değer vergisinin iade edilmesi talebiyle düzeltme ve şikâyet yoluna başvurulabilmesine imkân bulunmadığı, vergi dairesi işlemine karşı doğrudan idari dava açılabileceği hk.

İstemin Konusu: Ankara Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 15.09.2022 tarih ve E:2022/1972, K:2022/1458 sayılı ısrar kararının temyizen incelenerek bozulması istenilmektedir.

Dava Konusu İstem: Davacı tarafından, ihracat teslimleri nedeniyle yüklenilen ve indirim konusu yapılamayan 2014 yılının Temmuz ve Ağustos dönemlerine ilişkin katma değer vergisinin YMM tasdik raporu uyarınca iade edilmesi talebiyle yapılan başvurunun reddine dair vergi dairesi işleminin iptali istemiyle dava açılmıştır.

Katma değer vergisi iadesi talebiyle yapılan düzeltme başvurusunun reddi üzerine yapılan şikayet başvurusunun zımnen reddine dair işlemin iptali istemiyle dava açıldığını kabul eden Ankara 2. Vergi Mahkemesinin 30.11.2016 tarih ve E:2016/457, K:2016/1820 sayılı kararı:

14.09.2000 tarih ve 24170 sayılı Resmî Gazete'de yayımlanan indirimli orana tabi işlemlerde iade uygulamasına ilişkin 74 Seri No'lu Katma Değer Vergisi Genel Tebliği'nin "İade Tutarının Hesaplanması" başlıklı bölümünün son paragrafında, iadenin nakden veya mahsuben talep edilmesinin mümkün olduğu, mükelleflerin kendi vergi borçları için yapacakları mahsuben iade taleplerinin miktara bakılmaksızın inceleme ve teminat aranmaksızın yerine getirileceği düzenlenmiştir.

3065 sayılı Katma Değer Vergisi Kanunu'nun 11. maddesinin (1) numaralı fıkrasının (a) bendi kapsamında ihracat yapan davacı şirket, tevkifat dolayısıyla yüklendiği katma değer vergisinin YMM tasdik raporu uyarınca geçmiş dönemlerin vergi borçlarına mahsuben/nakden iadesini talep etmiştir. İdarece, YMM raporunun incelenmesi sonucunda eksiklikler bulunduğunun tespit edilmesi üzerine bu eksikliklerin tamamlanması istenmiş, eksikliklerin tamamlanamaması nedeniyle iade talebinin vergi inceleme raporunun sonucuna göre yerine getirileceği belirtilmiştir. Bu arada Adana Gümrük Müdürlüğüne bir ihbarda bulunulmuş, bu Müdürlük tarafından gereğinin yapılması ilgili vergi dairesinden istenilmiştir. Davacı tarafından düzeltme yoluna başvurulmasının ardından şikayet başvurusunun zımnen reddine ilişkin işlemin iptali istemiyle bakılmakta olan dava açılmıştır.

Katma Değer Vergisi Kanunu'nun 32. maddesinin birinci fıkrası ve bu fıkra uyarınca yayımlanan 74 Seri No'lu Katma Değer Vergisi Genel Tebliği'nin yukarıda yer alan düzenlemesi karşısında, davacı şirketin ihracat istisnası kapsamında olduğu anlaşılan satışları dolayısıyla yüklendiği katma değer vergisinin yasal koşulları oluştuğu halde mahsuben/nakden iade işleminin yerine getirilmemesinin 213 sayılı Vergi Usul Kanunu'nun 116. maddesi bağlamında vergi hatası olarak nitelendirilmesi gerektiği sonucuna varılmıştır. Bu durumda, düzeltme-şikayet kapsamında yapılan başvurunun davalı idarece zımnen reddine dair işlemde hukuka uygunluk bulunmamaktadır.

Mahkeme bu gerekçeyle dava konusu işlemi iptal etmiştir.

Davalının istinaf istemini inceleyen Ankara Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 08.11.2017 tarih ve E:2017/128, K:2017/1944 sayılı kararı:

Vergi Dava Dairesi, istinaf istemine konu kararın usul ve hukuka uygun olduğu ve kaldırılmasını gerektiren bir nedenin bulunmadığı gerekçesiyle istinaf istemini reddetmiştir.

Davalının temyiz istemini inceleyen Danıştay Dördüncü Dairesinin 21.04.2022 tarih ve E:2018/59, K:2022/2827 sayılı kararı:

Vergi Usul Kanunu'nun vergi hatalarına ilişkin düzenlemelerine göre, dava açma süresi geçtikten sonra ancak kanunda belirtilen durumlarla sınırlı olarak hukuki ihtilaf içermeyen basit ve açık hataların düzeltme ve şikayet yolu ile dava konusu edilmesi mümkündür. Aksi takdirde, her türlü uyuşmazlığın düzeltme zamanaşımı içinde dava konusu edilebilmesi söz konusu olur ki bu da dava açma sürelerine ilişkin 2577 sayılı İdari Yargılama Usulü Kanunu'nun 7. maddesinin konuluş amacına uygun düşmeyecektir.

Uyuşmazlık konusu olayda, iade talebinin yerine getirilmeme gerekçesi hukuki yorum gerektirdiğinden, davacı tarafından ileri sürülen iddiaların, ancak iade isteminin yerine getirilmemesi işlemine karşı süresi içerisinde açılan davada incelenmesi mümkündür. Dolayısıyla, hukuki ihtilaf niteliğindeki dava konusu uyuşmazlığın vergi hatası kapsamında incelenmesi mümkün olmadığından, iade talebinin esası incelenmek suretiyle verilen vergi mahkemesi kararına yöneltilen istinaf isteminin reddine ilişkin temyize konu kararda hukuki isabet görülmemiştir.

Daire bu gerekçeyle kararı bozmuştur.

Ankara Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 15.09.2022 tarih ve E:2022/1972, K:2022/1458 sayılı ısrar kararı:

Vergi Dava Dairesi, aynı hukuksal nedenler ve gerekçeyle ilk kararında ısrar etmiştir.

Temyiz Edenin İddiaları: Olayda Vergi Usul Kanunu'nda sayılan türden bir hatanın bulunmadığı, uyuşmazlığın hukuki ihtilaf niteliğinde olduğu, davacı hakkında tesis edilen işlemlerin katma değer vergisi mevzuatına uygun olduğu, davacının iade talebinin ihbar dilekçesinde belirtilen hususlarla ilgili olarak yapılacak inceleme sonucuna göre yerine getirileceği belirtilerek ısrar kararının bozulması gerektiği ileri sürülmektedir.

Karşı Tarafın Savunması: Danıştay tarafından, indirimli orana tabi işlemler nedeniyle yüklenilen ve indirim konusu yapılamayan katma değer vergisinin iadesi isteminin düzeltme-şikayet başvurusu yoluyla vergi hatası kapsamında incelenebileceğinin kabul edildiği, iade talebine ilişkin olarak olumlu vergi inceleme raporlarının düzenlendiği, tüm yasal şartlar sağlanmasına rağmen iade talebinin yerine getirilmediği, olayda vergi hatası bulunduğu, sahte fatura düzenlediği ve kullandığına ilişkin herhangi bir tespit bulunmadığı belirtilerek temyiz isteminin reddi gerektiği savunulmuştur.

Karar: Davacı tarafından, ihracat teslimleri nedeniyle yüklenilen ve indirim konusu yapılamayan 2014 yılının Temmuz ve Ağustos dönemlerine ilişkin katma değer vergisinin YMM tasdik raporu uyarınca iade edilmesi talebiyle vergi dairesine muhtelif tarihlerde başvuru yapılmıştır.

Bu başvurular üzerine vergi dairesince tesis edilen son işlemde iade talebinin inceleme sonucuna göre yerine getirileceği belirtilmiştir.

Daha sonra davacı tarafından, iade talebi sürecinde vergi dairesince tesis edilen işlemlerle alakalı şikayet ve itirazların bildirilmesi amacıyla Gelir İdaresi Başkanlığına başvuru yapılmıştır. Bu başvurunun zımnen reddi üzerine işbu dava açılmıştır.

Yargılama sürecinin önceki aşamalarında yargı mercilerince, katma değer vergisinin iadesi talebiyle yapılan düzeltme başvurusunun reddi üzerine yapılan şikayet başvurusunun zımnen reddine dair işlemin iptali istemiyle dava açıldığı kabul edilerek Gelir İdaresi Başkanlığı husumetiyle yargılama yapılmıştır.

213 sayılı Vergi Usul Kanunu'nun 116. maddesinde, vergi hatası, vergiye müteallik hesaplarda veya vergilendirmede yapılan hatalar yüzünden haksız yere fazla veya eksik vergi istenmesi veya alınması olarak tanımlandıktan sonra bu hatalar hesap hataları ve vergilendirme hataları başlığı altında 117 ve 118. maddelerde düzenlenmiştir. Kanun'un 117. maddesinde, hesap hataları; matrah hataları, vergi miktarında hatalar ve verginin mükerrer olması; 118. maddesinde de vergilendirme hataları; mükellefin şahsında hata, mükellefiyette hata, mevzuda hata ve vergilendirme veya muafiyet döneminde hata olarak sayılmıştır.

Aynı Kanun'un 122. maddesinde, mükelleflerin, vergi muamelelerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebilecekleri; 124. maddesinde vergi mahkemelerinde dava açma süresi geçtikten sonra yaptıkları düzeltme talepleri reddolunanların şikayet yolu ile Maliye Bakanlığına müracaat edebilecekleri kurala bağlanmıştır.

3065 sayılı Katma Değer Vergisi Kanunu'nun "İstisna edilmiş işlemlerde indirim" başlıklı 32. maddesinin birinci fıkrasının uyuşmazlık konusu dönemde yürürlükte bulunan halinde, bu Kanun'un 11, 13, 14 ve 15. maddeleri ile 17. maddenin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen katma değer vergisinin, mükellefin vergiye tabi işlemleri üzerinden hesaplanacak katma değer vergisinden indirileceği, vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen katma değer vergisinin, Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunacağı belirtilmiştir.

Kanun koyucu tarafından, 213 sayılı Vergi Usul Kanunu'nun 116 ve devamı maddelerinde, anılan Kanun'da belirtilen vergi hatalarına yönelik ayrı ve sınırlı bir başvuru yolu olan düzeltme ve şikâyet yolu öngörülmüştür. Bu düzenlemeler ile Vergi Usul Kanunu'nun aradığı anlamdaki vergi hatalarının bulunması haline özgü olmak kaydıyla doğrudan vergilendirme işlemine karşı süresi içinde açılabilecek dava hakkından ayrı olarak zamanaşımı süresi içinde olmak koşuluyla düzeltme ve şikâyet yoluna başvurularak vergi hatasının düzeltilmesinin yetkili idari makamlardan istenilebilmesine, başvurunun reddi halinde uyuşmazlığın yargı mercii önüne getirilebilmesine imkân tanınmaktadır.

Sınırlı uygulama alanı olan düzeltme ve şikayet yoluna konu edilebilecek hataların tespiti önem arz etmektedir. Vergi Usul Kanunu'nun yukarıda yer verilen düzenlemeleri uyarınca, düzeltme ve şikayet yoluna başvurulabilmesi için vergiye müteallik hesaplarda veya vergilendirmede yapılan hatalar yüzünden haksız yere fazla veya eksik vergi istenmesi veya alınması gerekmektedir. Haksız yere fazla veya eksik vergi istenmesi veya alınması ise yürürlükteki mevzuat hükümlerine aykırı olarak işlem tesis edilmesi halinde mümkündür.

Katma Değer Vergisi Kanunu'nda öngörülen sistemin bir sonucu olarak katma değer vergisi iade alacağının bulunması, haksız yere fazla vergi alındığı anlamına gelmeyeceği gibi bu durumda yürürlükteki mevzuat hükmüne aykırı olarak işlem tesis edildiğinden de söz edilemez.

Belirtilen hususlar dikkate alındığında, ihracat teslimleri nedeniyle yüklenilen ve indirim konusu yapılamayan katma değer vergisinin iade edilmesi talebiyle düzeltme ve şikayet yoluna başvurulabilmesine imkan bulunmadığından, uyuşmazlıkta, iade talebiyle vergi dairesine yapılan başvurunun reddine dair vergi dairesi işleminin iptali istemiyle dava açıldığı kabul edilerek Ankara Vergi Dairesi Başkanlığı (Yahya Galip Vergi Dairesi Müdürlüğü) husumetiyle davanın görülmesi gerekmektedir.

Bu nedenle, vergi dairesi işleminin iptali istemiyle dava açıldığı dikkate alınıp Ankara Vergi Dairesi Başkanlığı (Yahya Galip Vergi Dairesi Müdürlüğü) husumetiyle yapılacak yargılamada işin esası incelenerek karar verilmek üzere ısrar kararının bozulması gerektiği sonucuna varılmıştır. Öte yandan, işin esası incelenirken, davacının katma değer vergisi iade alacağı ihracat teslimlerinden kaynaklandığından olaya indirimli orana tabi işlemlerde iade uygulamasına ilişkin 74 Seri No'lu Katma Değer Vergisi Genel Tebliği'nin uygulanmasının mümkün olmadığı gözetilerek uyuşmazlık konusu dönemde yürürlükte bulunan ilgili mevzuat hükümlerinin dikkate alınmasının gerektiği tabiidir.

Açıklanan nedenlerle; davalının temyiz isteminin kabulüne, Ankara Bölge İdare Mahkemesi 2. Vergi Dava Dairesinin 15.09.2022 tarih ve E:2022/1972, K.2022/1458 sayılı ısrar kararının bozulmasına, oyçokluğuyla kesin olarak karar verildi.(*)

(*) KARŞI OY: Temyiz dilekçesinde ileri sürülen iddialar, dayandığı hukuksal nedenler ve gerekçe karşısında ısrar kararının bozulmasını gerektirecek nitelikte bulunmadığından, istemin reddi gerektiği oyu ile karara katılmıyoruz.

Hisse Senedi, Girişim Sermayesi Ve Gayrimenkul Yatırım Fonları; Yüzde Sıfır Stopaj Hangi Ölçülerle Devam Ediyor?

Hisse senedi yoğun fonlar ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar yüzde 0 stopaj devam ediyor!

Değerli okurlar, yatırım fonlarından elde edilen gelir ve kazançlar için bir süredir uygulanan ve 30 Nisan 2024 tarihinde sona eren indirimli stopaj uygulaması 31 Temmuz 2024 tarihine kadar uzatıldı (1 Mayıs 2024 tarihinde yayımlanan 8434 sayılı Cumhurbaşkanı Kararı)

İlginçtir, bugüne kadar gündeme gelmeyen bir tartışma bu defa indirimli oran yüzde 0 (sıfır) yerine yüzde 7,5 olarak belirlenince hararetli bir şekilde başladı.

Fitili kimin ateşlediğini bilmiyorum, ancak anlı şanlı vergi uzmanları art arda bugüne kadar yüzde 0 stopaja tabi olan hisse senedi yoğun fonlar[1] ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar için geçerli olan yüzde 0 oranının yüzde 7,5 olarak belirlenmiş olup olmadığı tartışmaya başladılar.

Oysa son düzenleme sadece fonlara ilişkin yüzde 0 uygulanan indirimli oranı yüzde 7,5’e ve bu oranın geçerli olacağı tarihi 31.07.2024 tarihi (bu tarih dâhil) uzatmıştı. Yani esas ilişkin herhangi bir değişiklik yapılmamıştı (22/7/2006 tarihli ve 2006/10731 sayılı Karar Geçici Madde 3/2).

Öncelikle bu tartışmaya gerek olmadığını ve ortada bir tedvin zaafı bulunmadığını ifade etmek isterim. Bence olan hisse senedi yoğun fonlar ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar için yüzde 0 oranı geçerliğini koruyor. Yani bu gelir ve kazançlar için oran yüzde 7,5’e yükselmedi ve ortada bir düzenleme hatası yok!

Vergi alanında bu tür tartışmalara çok sık rastlıyoruz. Bu tür tartışmaları “olmayan sorunu sorun haline getirme ve sonra çözme çabası” olarak nitelendirdiğimi beni tanıyanlar bilirler.

Şimdi neden ortada bir hata bulunmadığını açıklamaya çalışalım.

Öncelikle geçici maddelerle yatırım fonları için özel düzenleme yapılmadan önce geçici 67’nci madde ile ilgili stopaj oranlarını belirleyen 2006/10731 sayılı Kararnamenin 1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi ile (ç) bendinde, hisse senedi yoğun fonlar ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar için stopaj oranı yüzde 0 olarak belirlenmişti. Bu bentlerde sayılan diğer gelir ve kazançlar için ise yüzde 10 veya yüzde 15 oranları geçerli idi.

İndirimli stopaj oranları ı düzenleyen ilk karar 3321 sayılı Cumhurbaşkanı Kararı olup, bu Kararla 23 Aralık 2020-31 Mart 2021 tarihleri arasında iktisap edilen (değişken, karma, eurobond, dış borçlanma, yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım fonları hariç) yatırım fonlarından elde edilen gelir ve kazançlar üzerinden yapılacak stopajın oranı yüzde 0’a düşürülmüştü.

Bu Kararın geçici 3/2 inci maddesinde, kapsama giren yatırım fonlarından elde edilen gelir ve kazançlar için bu Kararın 1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi ile (ç) bendinde yer alan oranların yüzde 0 uygulanacağı düzenlenmişti.

O tarihlerde hiç kimse bu geçici maddeyi, kararın zaten 1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi ile (ç) bendine göre yüzde 0 stopaj tabi hisse senedi yoğun fonlar ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar yönünden sorgulamamıştı.

Çünkü bu gelirler Kararın geçici olmayan hükümlerine (1 inci maddesinin birinci fıkrasının (a) bendinin (1) numaralı alt bendi ile (ç) bendine) göre zaten yüzde 0 stopaja tabi idi. Zaten yüzde 0 stopaja tabi bu gelirleri bir geçici madde ile yüzde 0 stopaja tabi tutmaya gerek olmadığı, düzenlemenin bu şekilde yorumlanması gerektiği çok açıktı. Yani geçici madde ile ilgili bentlerde yer alana yüzde 0’ın üzerinde bir oranda stopaja tabi tutulan gelirler için oran yüzde 10 veya 15’ten yüzde 0’a düşürülmüştü.

İzleyen dönemlerde indirimli stopaj oranı (yüzde 0) çeşitli Cumhurbaşkanı Kararları ile 30 Nisan 2024 tarihine kadar uzatıldı.

Bu defa, 8434 sayılı Cumhurbaşkanı Kararı ile 01.05.2024 ile 31.07.2024 tarihi (bu tarih dâhil) arasında iktisap edilen (değişken, karma, eurobond, dış borçlanma, yabancı, serbest fonlar ile unvanında "döviz" ifadesi geçen yatırım fonları hariç) yatırım fonlarından elde edilen gelir ve kazançlara yüzde 7,5 (Önceki Oran yüzde 0) oranında stopaj uygulanacağı düzenlendi.

Karar’ın yürürlük maddesi uyarınca; yüzde 7,5 oranındaki tevkifat, 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında (bu tarih dahil) iktisap edilen yukarıdaki yatırım fonlarından elde edilen gelir ve kazançlara uygulanacak.

Bu düzenlemeyi, 23 Aralık 2020’den beri yüzde 0 stopaj tabi hisse senedi yoğun fonlar ile 2 yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelir ve kazançlar için yüzde 0 stopajın devam ettiği, 1 Mayıs 2024 ile 31 Temmuz 2024 tarihleri arasında (bu tarih dahil) iktisap edilen diğer yatırım fonlarından elde edilen gelir ve kazançlar için yüzde 7,5 oranında stopaj yapılacağı şeklinde okumak gerekir.

Kararın geçici olmayan (kalıcı) maddelerine göre zaten yüzde 0 stopaja tabi bulunan yatırım fonu gelir ve kazançları için geçici maddenin geçerli olmadığını düşünüyorum.

Özetle ortada bence bir tedvin zaafı yok, Maliye bir sirküler ile konuya açıklık getirebilir.

Erdoğan Sağlam YMM

[1] Aylık ağırlıklı ortalama bazda portföylerinin en az yüzde 80'i Borsa İstanbul’da işlem gören hisse senetlerinden (menkul kıymet yatırım ortaklıkları hariç) oluşan hisse senedi yoğun fonlarını ifade eder.

Mayıs Ayına Özgü Yükümlülükleri

Mayıs ayı, muhtasar-prim hizmet beyannamesi, KDV veya geçici vergi beyannamesi verilmesi, berat yüklemesi veya Ba-Bs bildirimi gibi aylık klasik yükümlülüklerin dışında, gerek maddi gerek şekli pek çok mali yükümlülüğün toplandığı ay. Öte yandan son günü geçen ayda olmakla birlikte kurumlar vergisi beyannamesi ile Ba-Bs formlarının verilmesi, e-Defter oluşturulması, beratların yüklenmesi süreleri de süre uzatımları ile bu aya taştı. Bu nedenle bizde bu yazımızda bu aya özgü olan ve dolayısıyla atlanma ihtimali olan yükümlülükleri, bir hatırlatma olarak listeleyelim istedik.

-

Emlak vergisi taksit dönemi

Bina, arsa ve arazilerin idarelerce belirlenmiş değerleri üzerinden alınan emlak vergisinin birinci taksitinin bu ay içerisinde ödenmesi gerekiyor. İkinci taksit ise Kasım ayı içerisinde ödenecek.

Öte yandan emlak vergisinin %10’u oranında hesaplanacak Taşınmaz Kültür Varlıklarının Korunmasına Katkı Payı’nın birinci taksitinin de bu ay içerisinde emlâk vergisi ile birlikte ödenmesi gerekmektedir. Ayrıca işyerlerine ait çevre temizlik vergilerinin de bu ay içerisinde ödenmesi gerekiyor. Bu yükümlülüklerin ikinci taksiti, Kasım ayı içerisinde ödenecektir. Çevre temizlik vergisi konutlarda su faturalarına dahil edilerek tahsil edildiğinden, konutlar için bu yükümlülük söz konusu değil.

-

Vergi levhasının tasdiki

Gelir vergisi mükelleflerinden ticari ve mesleki kazanç sahiplerinin, büro sahibi zirai kazanç sahiplerinin, adi şirketlerle kolektif ve adi komandit şirketlerin ve ayrıca sermaye şirketlerinin vergi levhalarını bu ay içerisinde, internet vergi dairesinden elektronik ortamda almaları gerekmektedir.

Vergi levhasının ihdas sebebi, vergi bilincinin oluşturulmasında kamuoyu baskısından yararlanmaktır. Ancak levhaların işyerlerine asılması yükümlülüğünün kaldırılması ile bu amaçtan uzaklaşılmıştır. O halde bu levhanın niçin alındığı ve neye hizmet ettiği sorularının yanıtları açıktadır. Bize göre, asma yükümlülüğünün yeniden getirilmesi gerekmektedir. Asılmayan bu levhaların saklanılmak ve istenildiğinde ibraz edilmesi gerekmektedir. İbraz edilmemesi, özel usulsüzlük cezasına yol açacaktır.

-

Yabancı sermayeli şirketlerle irtibat bürolarının bildirim yükümlülükleri

Yabancı sermayeli şirket, şube ve irtibat bürolarının kuruluşu, sermaye artışı ve hisse devirleri başta olmak üzere gerçekleştirdikleri işlemlerde izin ve onay alma zorunluluğu kaldırılmış, Doğrudan Yabancı Yatırımlar Kanunu’nun Uygulama Yönetmeliği’ne göre, yabancı sermayeli şirketlerle irtibat bürolarına, söz konusu yönetmeliğin ekinde yer alan Bilgi Formlarını, yıllık bazda bir önceki yıla göre doldurarak Sanayi ve Teknoloji Bakanlığı Teşvik Uygulama ve Yabancı Sermaye Genel Müdürlüğü’ne göndermeleri zorunluluğu getirilmiştir. Bu yükümlülüğünde bu ay yerine getirilmesi gerekmektedir.

-

Veraset ve intikal vergisi taksiti

Veraset ve İntikal Vergisi Kanunu ile veraset vergisinin üç yılda ve altı taksitte ödenmesi gerekmektedir. Kanunda bu taksitlerin her yıl mayıs ve kasım aylarında ödenmesi öngörülmüştür. Dolayısıyla bu yıla düşen veraset vergisi tutarının birinci taksitinin de bu ay içerisinde ödenmesi gerekmektedir.

-

Yatırım indirimi stopajı

2019 yılı kurumlar vergisi beyannamesinde yatırım indiriminden yararlanan mükelleflerin, indirim konusu yaptıkları tutarın, Gelir Vergisi Kanunu’nun Ek 1 ila 6 no’lu mülga maddelerine göre yatırım indirimine hak kazandıkları kısmı üzerinden %19,8 oranında kesinti yaparak muhtasar beyannamelerinde beyan etmeleri gerekmektedir.

Gelir Vergisi Kanunu’na 4842 sayılı Kanun’la eklenmiş ancak daha sonra mülga olmuş 19. maddesine göre yatırım indiriminden yararlananlar ile 24 Nisan 2003 tarihinden önce yapılan başvurulara istinaden düzenlenen teşvik belgesi kapsamında yatırım yapan mükelleflerden bu tarihten sonraki yatırım harcamalarını anılan yeni hükme göre yatırım indiriminden yararlandırmayı tercih edenlerin yararlandıkları yatırım indirimi tutarı üzerinden, %19,8 oranında stopaj yapmaları söz konusu değildir.

Yıllık beyannamede yararlanılan yatırım indirimi tutarı üzerinden söz konusu stopajın yapılması, kâr dağıtımı koşuluna bağlı değildir, bu istisna kazanç dağıtılmasa da yapılması gerekmektedir. Bu stopaj tutarının 27 Mayıs (mücbir sebep içerisinde olanlar için 27 Temmuz) akşamına kadar beyan edilmesi ve ödenmesi gerekmektedir.

-

Elektrik Üretimi Lisans Harçları

Harçlar Kanunu’nun 113. maddesi ile getirilen hidrolik kaynaklara dayalı elektrik üretimi lisans yıllık harçları, her yıl kurumlar vergisi beyanname verme süresi içerisinde verilen bildirim üzerine elektrik üretim faaliyetlerinden elde edilen gayri safi iş hasılatı üzerinden (üreticilerin kendi ihtiyaçları için kullandıkları elektriğin bedeli hariç) binde 15 oranında tahakkuk ettirilir ve 6 Mayıs akşamına kadar verilmesi gereken bildirimden doğan harcın mükellefe tebliği yapılmaksızın mayıs ayı içerisinde ödenmesi gerekmektedir.

-

Denetim Kuruluşları Yetkilendirilme Harçları

Harçlar Kanununun yine 113. maddesine dayanılarak alınan Denetim Kuruluşları Yetkilendirme Belgesi Harcı’nın kurumlar vergisi beyanname verme süresi içerisinde verilen bildirim üzerine, bağımsız denetim faaliyetlerinden elde edilen gayri safi iş hasılatı esas alınarak binde 5,75 oranında tahakkuk ettirilir. 6 Mayıs akşamına kadar verilmesi gereken bildirim ile ortaya çıkan bu harç ayrıca tebliğ edilmez ve Mayıs ayı içinde ödenmek durumundadır.

-

Yıllık İşletme Cetveli Verilmesi

6948 sayılı Sanayi Sicili Kanunu'nun 5'inci maddesi gereğince, sanayi siciline kayıtlı işletmeler; her yıl bir yıllık faaliyetlerini gösteren yıllık işletme cetvellerini takvim yılı sonundan itibaren en geç dört ay içinde bağlı bulundukları Sanayi ve Teknoloji İl Müdürlükleri’ne bildirmek zorundadırlar. Elektronik ortamda verilen bu bildirimi verme süresi de 6 Mayıs 23:59’a kadar uzatılmıştır. Bu bildirimin de unutulmaması gerekmektedir. Bumin DOĞRUSÖZ

https://www.ekonomim.com/kose-yazisi/mayis-ayina-ozgu-yukumlulukleri/741403