Mehmet Özdoğru

İşyeri Hekiminin Yazdığı Reçeteler Nasıl Karşılanacak

İnsan onuruna yaraşır bir çalışma hayatının ilk adımı sağlıklı bir işyeri ile mümkündür. İşçilerin maruz kaldıkları sağlık risklerinin belirlenmesi, mevcut sağlık durumunun korunması, gelecekteki risklerin belirlenmesinde en önemli görev işyeri hekimlerine düşmektedir.

İşyeri hekimleri çalışanların sağlık gözetimi ve çalışma ortamının gözetimi ile ilgili işverene rehberlik yapmak zorundadırlar. İşyerinde meydana gelen iş kazası ve meslek hastalıklarının nedenlerinin araştırılması ve tekrarlanmaması için alınacak önlemler konusunda işverene önerilerde bulunmalıdırlar.

İşyeri hekimler verdiği sağlık hizmeti için Sosyal Güvenlik Kurumu’ndan (SGK) ücret talep edemiyor. Ancak işyeri hekimleri reçete yazabilmekte ve bu reçeteler belirli koşullarda SGK tarafından karşılanmaktadır. İşyeri hekimleri veya birden fazla işyerine hizmet veren ortak sağlık birimlerince sadece yetkili oldukları işyerlerinde 4(a) ve 4(b) sigortalılarına sigortalılara usulüne uygun reçete yazmışlarsa, bu reçetede yazan ilaç bedelleri SGK tarafından karşılanmaktadır. Eğer bu işyeri kamu kurumu niteliğindeyse, 4(c) kapsamındaki sigortalılar için de reçete edilen ilaçlar karşılanmaktadır.

***

e-Reçete zorunlu

SGK artık e-Reçete uygulamasını kullanıyor. İlaç bedellerinin karşılanması ve doktorların e-Reçete yazabilmeleri için elektronik imza almaları gerekiyor. Diğer yandan işyeri hekimliklerinde e-Reçete düzenlenebilmesi için MEDULA sistemine bağlı teknik alt yapının sağlanması zorunludur. İmzalı e-reçete uygulamasına 31.12.2017 tarihinde geçilmesi zorunlu olacağından işverenlerin ve işyeri hekimlerinin gerekli işlemleri bu tarihe kadar tamamlamaları gerekiyor.

***

Bilgi bankasına kayıt

Öncelikle işyerlerinde çalışan 4/a statüsündeki kişiler için düzenlenecek reçetelerin karşılanabilmesi için, işyeri hekiminin Sağlık Bakanlığı Doktor Bilgi Bankası uygulamasında kaydı olması gerekiyor. Doktor Bilgi Bankası’na kayıtlı olmayan işyeri hekimlerinin İl Sağlık Müdürlükleri'ne müracaat edilmeleri gerekiyor.

Doktor bilgi bankasında kayıtlı işyeri hekimlerinin İSG-KATİP üzerinden de görevlendirilmesi ön şartlardan biridir. Reçetelendirilmiş ilaç bedellerinin karşılanması için İşyeri hekiminin reçete düzenlediği kişinin çalıştığı işyeri ile İSG-KATİP üzerinden sözleşmesinin bulunması gerekmektedir. Sözleşme durumu İSG-KATİP sistemine girilerek e-devlet şifresi ile giriş yapılarak ilgili kontrol edilebilmektedir. OSGB’de çalışan işyeri hekimlerinin ise ilgili işyerine ataması bulunmalıdır.

***

Elektronik imzanın yetkili birimlerden alınması şart

Sosyal Güvenlik Kurumu artık elektronik sisteme geçilmesi için çalışmalar yapıyor. Bu nedenle diğer kamu kurumlarında olduğu birçok işlem elektronik imza ile yapılmaya başlıyor. E-reçete yazılabilmesi için işyeri hekimin şahsına ait elektronik imza alması şart.

Elektronik imza veren kurumlar Bilgi Teknolojiler Kurumu tarafından kabul görmüş olmalıdır. Bu anlamda yetkili hizmet sağlayıcılar Bilgi Teknolojileri ve İletişim Kurumu’nun internet sayfasında yer almaktadır. Resul Kurt

https://www.dunya.com/kose-yazisi/isyeri-hekiminin-yazdigi-receteler-nasil-karsilanacak/391907

Asgari Ücrette Net 2 Binlira Kabul Edilmez

İşveren tarafına asgari ücret komisyonunda diretilecek olan 2 Bin Lira net rakamına sıcak bakılmayacaktır.

Özellikle işverenler tarafından 100 Lira asgari ücret desteği bekleniyor.

100 Lira asgari ücret desteği aslında mayınlı bir tarla.

Burada işverenler dikkat etmedikleri nokta,bu destekte eksik SPEK bildirimiyle 100 Lira destek ortadan kalkıyor.

İşveren tarafı özellikle TBMM yasallaşmasında 2016-2017 yıllarına ait geriye dönük incelemelerde 100 TL desteklerini SPEK hatasından kaybedebilir.

Bunun için kanun maddesine geçici madde eklenerek işverenin kasıt ve kusuru ile bilerek eksik prim suçu işlenmesi gerekir.

Hata ile bilinçsiz bir şekilde SPEK hata yapılmışsa hata yapılan ayların düzeltilmesi istenilmeli,süre verilmeli bu sürede hatalar ortadan kaldırılması halinde 100 Lira teşvik geri istenmemeli,şayet verilen sürede yerine getirilmemesi halinde hata yapılan aylara ait 100 Lira teşvik geri istenebilir.

Mayınlı tarlayı fark etmeyen işverenleri ileri de tehlikeli günler bekler.

NET 2000 LİRA ASGARİ ÜCRET NEDEN OLMAZ

TİSK Yönetim Kurulu Başkanı Kudret Önen, asgari ücret tespit çalışmalarında enflasyonun tek belirleyici olmaması gerektiğini savundu. Önen, “İşsizlik oranları, verimlilik artışı, küresel, ekonomik ve siyasi gelişmeler, ekonomik riskler, rekabet gücü gibi belirleyici diğer değişkenler de dikkate alınmalı” dedi. Önen, asgari ücretin siyasi polemikler üzerinden gündeme gelmesinin doğru olmadığını belirtti. Önen, 2016’daki yüzde 30’luk asgari ücret artışının etkilerinin işletme dengeleri üzerindeki etkisinin halen devam ettiğini savundu.

Özellikle asgari ücrette ortaya çıkan %30’luk 2016 yılındaki artış nedeniyle bir çok firma rekabet anlamında sıkıntı yaşamıştır.

Özellikle son yıllarda asgari ücret üzerinde yapılan spekülasyonlardan dolayı işveren kesimi rahatsız olmaktadır.

2017 yılında asgari ücret desteğinin hayata geçirilmesi,istihdam seferberliğinde olumlu olmasına rağmen,ekonomik çevrelerce finans çerçevesinde dolardaki ani dalgalanmalar ithal ikamesiyle hammadde temin eden işverenleri zor durumda bırakmıştır.

İhracatçı firmalar ise Ortadoğu da belirsiz pazarlar,Rusya da tarımsal ürünlerde iadeler,AB ülkelerine ihracatta en büyük rakip olan Çin ürünleri çıkmaza sürükleyerek,istihdam daralması,üstüne üstlük mültecilerin çalışma hayatında yer alırken,kalifiye işçilerin iş bulamaması da ayrı bir sorun yaratıyor.

İş Kur projeleri ile istihdama can suyu taşıma,esnaf ve sanatkar camiasının likidete sıkıntıları,yeniden değerleme oranı ile artan vergisel oranlar,İPC bununla birlikte Asgari Ücrettin yüksek tutulmasıyla birlikte başta Asgari ücrete bağlı SPEK,İPC ve diğer uygulamalarla birlikte işverenler Net 2000 Bin Lira asgari ücret masaya gelirse 2016 yılında olduğu gibi masadan kalkar.

Olası Net 2000 Lira Asgari Ücret Maliyeti

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.777,50 |

BRÜT |

2.533,00 |

%42,50 |

25,18 |

|||

|

İŞÇİ PRİMİ |

248,85 |

İŞÇİ PRİMİ |

354,62 |

%42,50 |

3,53 |

|||

|

İŞÇİ İŞSİZLİK |

17,78 |

İŞÇİ İŞSİZLİK |

25,33 |

%42,50 |

0,25 |

|||

|

GELİR VERGİSİ |

226,63 |

GELİR VERGİSİ |

322,96 |

%42,50 |

3,21 |

|||

|

DAMGA VERGİSİ |

13,49 |

DAMGA VERGİSİ |

19,23 |

%42,50 |

0,19 |

|||

|

NET |

1.270,75 |

NET |

1.810,87 |

%42,50 |

18,00 |

|||

|

AGİ |

133,31 |

AGİ |

189,97 |

%42,50 |

1,89 |

|||

|

NET |

1.404,06 |

NET |

2.000,84 |

%42,50 |

19,89 |

|||

|

İŞVEREN SGK |

364,39 |

İŞVEREN SGK |

519,27 |

%42,50 |

5,16 |

|||

|

İŞVEREN İŞSİZLİK |

35,55 |

İŞVEREN İŞSİZLİK |

50,66 |

%42,50 |

0,50 |

|||

|

TOPLAM MALİYET |

2.177,44 |

TOPLAM MALİYET |

3.102,93 |

%42,50 |

30,85 |

|||

|

SGK TEŞVİK %5 |

-88,88 |

SGK TEŞVİK %5 |

-126,65 |

%42,50 |

-1,26 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.088,56 |

İŞVEREN TEŞVİKLİ MALİYET |

2.976,28 |

%42,50 |

29,59 |

Bu tabloya bakan işveren kesimi %42,50 artışı kesinlikle kabul etmeyerek masadan kalkacaktır.

Kısaca her yıl olduğu gibi bu yılda net üzerinde yoğunlaşması olacaktır.

Fakat 2000 Net asgari ücret ilerleyen yıllara doğru kalır diye düşünüyorum. Vedat İLKİ

Devlet İşini Kaybeden Çalışanlara, İşverenlere, Kadınlara Yardım Yapıyor

Devlet işini kaybeden çalışanlara, zor durumda olan işverenlere, ücreti ödenmeyen çalışanlara ve doğum yapan kadınlara destek sağlıyor. Bu kapsamda işsizlik parası, ücret ödenmesi, kısa çalışma ödeneği ve yarım çalışma ödeneği adı altında ödemeler yapıyor. Bu ödemelerle işsizliğin ekonomik ve sosyal etkilerinin asgari düzeye indirilmesi amaçlanıyor. Devletin bu kapsamda yapmış olduğu ödemelerin miktarı oldukça yüksek. Çalışma Ve Sosyal Güvenlik Bakanı Sayın Jülide Sarıeroğlu’nun Türkiye Büyük Millet Meclisi Plan Ve Bütçe Komisyonundaki açıklamalarına göre sadece işsizlik sigortası fonundan işsizlere 2002 yılından 2017 yılı Ekim ayı sonuna kadar 17, 8 milyar lira ödeme yapılmıştır. Devletin yapmış olduğu ödemelerin çeşitlerini ve miktarlarını açıklayalım.

İşsizlik parası

İşsizlik parası, işsiz kalan çalışanların belirli bir süre hayatlarını sürdürmelerini sağlayan önemli bir gelir kaynağıdır. İşsizlik parasına hak kazanabilmek için belirli şartları sağlamak gerekiyor. Buna göre iş sözleşmesinin sona ermesinden önceki son 120 gün prim ödeyerek sürekli çalışmış olanlardan, son üç yıl içinde;

- 600 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan sigortalı işsizlere 180 gün,

- 900 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan sigortalı işsizlere 240 gün,

- 1080 gün sigortalı olarak çalışıp işsizlik sigortası primi ödemiş olan sigortalı işsizlere 300 gün,

Süre ile işsizlik ödeneği ödeniyor.

İşsizlik ödeneği için 2002 yılı mart ayından 2017 yılı Ekim ayı sonuna kadar yaklaşık 8 milyon 962 bin kişi başvurmuş, bunlardan 5 milyon 706 bin kişiye 17,8 milyar lira ödeme yapılmıştır.

Kısa çalışma ödeneği

işyerinde çalışanların işten çıkmasını önlemek ve işyerinin devamlılığını sağlamak için işçilere ödenmek üzere işverenlere para yardımı yapılıyor. Bu yardıma kısa çalışma ödeneği deniliyor. Kısa çalışma ekonomik ve zorlayıcı sebeplerle işyerindeki haftalık çalışma sürelerinin geçici olarak en az üçte bir oranında azaltılması veya süreklilik koşulu aranmaksızın işyerinde faaliyetin tamamen veya kısmen en az dört hafta süreyle durdurulması hallerinde, işyerinde üç ayı aşmamak üzere sigortalılara çalışamadıkları dönem için gelir desteği sağlayan bir uygulamadır. Kısa Çalışma Ödeneği uygulamanın başladığı 2005 yılından itibaren 2017 yılı Ekim ayı sonuna kadar 228 bin 405 kişiye yaklaşık 212 milyon lira kısa çalışma ödeneği ödenmiştir.

İşçilere ücret ödemesi

İşçinin, iş ilişkisinden kaynaklanan ve işverenin konkordato ilan etmesi, işveren için aciz vesikası alınması, iflası veya iflasın ertelenmesi nedenleri ile ödeme güçlüğüne düşmesinden önceki ödenmeyen en fazla üç aylık temel ücrete ilişkin alacakları Türkiye İş Kurumunca Ücret Garanti Fonu'ndan ödeniyor. Ücret Garanti Fonu kapsamında, uygulamanın başladığı 2005 yılından 2017 yılı Ekim ayı sonuna kadar 68 bin 543 kişiye yaklaşık 159 milyon lira ödeme yapılmıştır.

Yarım çalışma ödeneği

4447 sayılı Kanuna göre işçiye, haftalık çalışma süresinin yarısı kadar verilen ücretsiz izin süresince doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenir. Yarım çalışma ödeneğinin amacı kadınların çalışma hayatından kopmasını önlemektir. Doğumdan önce 8 hafta ve doğumdan sonra 8 hafta olmak üzere toplam 16 haftalık(çoğul gebelikte 18 haftalık) sürenin bitiminden itibaren kadın işçilere istekleri halinde;

- Birinci doğumda 60 gün,

- İkinci doğumda 120 gün,

- Sonraki doğumlarda ise 180 gün,

- Çocuğu engelli doğan anneye bir yıl,

Yarım çalışma ödeneği ödenecek.Yarım ücretin günlük tutarı asgari ücret kadar (59,25 TL) oluyor.

2016 yılı nisan ayından 2017 yılı Ekim ayı sonuna kadar 10 bin 997 kişi yarım çalışma ödeneğine başvurmuş, 10 bin 371 kişiye 17,5 milyon lira ödeme yapılmıştır. Arif Temir

http://www.gunes.com/yazarlar/arif--temir/herkese-yardim-var-833298

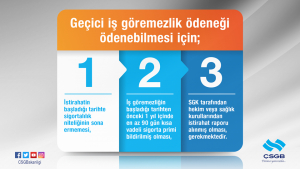

Geçici İş Göremezlik Raporu İçin SGK'dan Rapor Ödemesi Alabilirsiniz.

Defter-Beyan Sistemine Yönelik Olarak Vergi Usul Kanunu Genel Tebliğ Taslağı

Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, söz konusu mükelleflerden defter tutmak zorunda olanların defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge düzenlenebilmesi amacıyla geliştirilen Defter-Beyan Sistemine yönelik olarak Vergi Usul Kanunu Genel Tebliğ taslağı hazırlanmıştır.

Söz konusu Tebliğ Taslağı için tıklayınız.

Tebliğ Taslağı eki için tıklayınız.

Açıklayıcı bilgi notuna ulaşmak için tıklayınız.

Milli Emlak Genel Tebliği (Sıra No: 379)

24 Kasım 2017 Tarihli Resmi Gazete

Sayı: 30250

Maliye Bakanlığından:

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam

MADDE 1 – (1) Bu Tebliğin amacı; Hazine taşınmazlarının tıbbi ve aromatik bitkiler ile süs bitkileri yetiştirmek amacıyla kiraya verilmesine ilişkin usul ve esasları belirlemektir.

Dayanak

MADDE 2 – (1) Bu Tebliğ; 19/6/2007 tarihli ve 26557 sayılı Resmî Gazete’de yayımlanan Hazine Taşınmalarının İdaresi Hakkında Yönetmeliğin 72/A maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3 – (1) Bu Tebliğde geçen;

a) Bakanlık: Maliye Bakanlığını (Millî Emlak Genel Müdürlüğü),

b) Hak sahibi: Tıbbi ve aromatik bitkiler ile süs bitkilerini yetiştirmek amacıyla Hazine taşınmazı kiraya verilmesi uygun görülen gerçek veya tüzel kişileri,

c) Hazine taşınmazı: Hazinenin özel mülkiyetindeki taşınmazlar ile Devletin hüküm ve tasarrufu altındaki yerleri,

ç) İdare: İllerde defterdarlığı (millî emlak dairesi başkanlığı veya millî emlak müdürlüğü) ve ilçelerde millî emlak müdürlüğünü yoksa malmüdürlüğünü,

d) Kanun: 8/9/1983 tarihli ve 2886 sayılı Devlet İhale Kanununu,

e) Kira sözleşmesi: Üzerinde tıbbi ve aromatik bitkiler ile süs bitkileri yetiştirmek amacıyla Hazine taşınmazlarının kullanılmasını veya kullanmayla birlikte ondan yararlanılmasını kiracıya bırakmayı, kiracının da buna karşılık belirlenen sözleşmede belirtilen yükümlülüklerini yerine getirmeyi üstlendiği sözleşmeyi,

f) Kontrol ekibi: Bu Tebliğ kapsamında inceleme, tespit veya yıllık kontrolleri gerçekleştirmek üzere, Gıda, Tarım ve Hayvancılık Bakanlığı il veya ilçe müdürlüklerinden en az iki teknik personel ile İdareden en az bir personelin katılımı ile oluşturulan ekibi,

g) Kullanım bedeli: İki kira sözleşmesi arasında, aynı kiracının kullanımına ilişkin tahsil edilecek bedeli,

ğ) Süs bitkileri: Doku kültürü de dâhil olmak üzere farklı yöntemler kullanılarak estetik, fonksiyonel ve ekonomik amaçlarla üretilen, çoğaltılan veya büyütülen iç mekan süs bitkileri, dış mekan süs bitkileri, soğanlı yumrulu süs bitkileri veya kesme çiçek üretimine yönelik bitki türlerini,

h) Tarım İdaresi: Gıda, Tarım ve Hayvancılık Bakanlığı il veya ilçe müdürlüklerini,

ı) Tıbbi ve aromatik bitkiler: Gıda, Tarım ve Hayvancılık Bakanlığınca belirlenen baharat, ilaç, kozmetik, gıda katkıları, boya, aroma verici vb. amaçla kullanılmak üzere yetiştiriciliği yapılan ve bu Tebliğ ekinde (Ek-1) belirtilen bitki türlerini,

i) Yönetmelik: Hazine Taşınmazlarının İdaresi Hakkında Yönetmeliği,

ifade eder.

İKİNCİ BÖLÜM

Kiraya Verme İşlemleri

Genel esaslar

MADDE 4 – (1) Hazine taşınmazları, Gıda, Tarım ve Hayvancılık Bakanlığınca belirlenen ve bu Tebliğ ekinde (Ek-1) yer alan tıbbi ve aromatik bitkiler ile süs bitkilerinin üretimi yapılmak üzere hak sahiplerine kiraya verilebilir. İhtiyaç halinde Gıda, Tarım ve Hayvancılık Bakanlığının görüşleri doğrultusunda tıbbi ve aromatik bitkiler grubu içerisinde yer alan bitki türlerinde değişikliğe gidilebilir.

(2) Tarım İdaresince uygun görülmeyen süs bitkileri ile bu Tebliğ ekinde (Ek-1) yer almayan tıbbi ve aromatik bitkiler için yapılan kiralama talepleri bu Tebliğ kapsamında değerlendirmeye alınmaz.

(3) Hazine taşınmazları, çok yıllık bitkiler için on yıla, tek yıllık bitkiler için ise beş yıla kadar kiraya verilebilir. Kira süresi sonunda kiracının talep etmesi halinde, kontrol ekibinin uygunluk raporu ile yeniden bedel belirlenmek suretiyle taşınmaz, yükümlülüklerini yerine getiren eski kiracısına yeniden kiraya verilebilir.

(4) İlk yıl tahmini kira bedeli; taşınmazın rayiç bedelinin binde biridir.

(5) Hak sahibi olarak belirlenenlere, aynı ilçe sınırları içerisinde, tıbbi ve aromatik bitkiler için en fazla 1.000.000 m2’ye kadar, süs bitkileri için en fazla 2.000.000 m²’ye kadar, Hazine taşınmazı kiraya verilebilir.

Kiraya verilemeyecek taşınmazlar

MADDE 5 – (1) Hazine taşınmazlarından;

a) Kamu hizmetlerine tahsisli olup tahsis amacında kullanılan taşınmazlar,

b) 4/4/1990 tarihli ve 3621 sayılı Kıyı Kanunu kapsamında kalan yerler,

c) 21/7/1983 tarihli ve 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanunu kapsamında olan ve Kültür ve Turizm Bakanlığınca veya Çevre ve Şehircilik Bakanlığınca kiraya verilmesi uygun görülmeyenler,

ç) 9/8/1983 tarihli ve 2873 sayılı Milli Parklar Kanunu uyarınca millî park, tabiat parkı, tabiat anıtı ve tabiat koruma alanları içinde kalan ve Orman ve Su İşleri Bakanlığına tahsisi gerekenler,

d) 22/11/1984 tarihli ve 3083 sayılı Sulama Alanlarında Arazi Düzenlenmesine Dair Tarım Reformu Kanunu kapsamında olan ve Gıda, Tarım ve Hayvancılık Bakanlığınca kiraya verilmesi uygun görülmeyenler,

e) 18/12/1981 tarihli ve 2565 sayılı Askerî Yasak Bölgeler ve Güvenlik Bölgeleri Kanunu kapsamında olan ve kiraya verilmesi uygun görülmeyenler,

f) 31/8/1956 tarihli ve 6831 sayılı Orman Kanunu kapsamında kalanlar,

g) 3/7/2005 tarihli ve 5393 sayılı Belediye Kanununun 79 uncu maddesinin ikinci fıkrası kapsamında kalanlar,

ğ) Özel çevre koruma bölgelerinde kalan Devletin hüküm ve tasarrufu altındaki taşınmazlar,

h) Özel kanunları gereğince hak sahiplerine devri gereken ve devrine yönelik işlemleri devam edenler (6292, 4071, 4072 ve mülga 4070 sayılı Kanunlar gibi),

ı) 25/2/1998 tarihli ve 4342 sayılı Mera Kanunu kapsamındaki alanlar,

i) 12/3/1982 tarihli ve 2634 sayılı Turizmi Teşvik Kanununun 8 inci maddesi uyarınca Bakanlar Kurulu kararı ile ilan edilen kültür ve turizm koruma ve gelişim bölgeleri ile turizm merkezleri sınırları içerisinde kalan ve Kültür ve Turizm Bakanlığınca kiralanması uygun görülmeyen yerler,

j) 4/6/1985 tarihli ve 3213 sayılı Maden Kanunu kapsamındaki ruhsatlı sahalarda Maden İşleri Genel Müdürlüğü/İl Özel İdaresi/Yatırım İzleme Koordinasyon Başkanlığınca ve ruhsat sahibince muvafakat verilmeyen alanlar,

k) 26/1/1939 tarihli ve 3573 sayılı Zeytinciliğin Islahı ve Yabanilerinin Aşılattırılması Hakkında Kanun kapsamında kalanlar,

l) 10/5/2005 tarihli ve 5346 sayılı Yenilenebilir Enerji Kaynaklarının Elektrik Enerjisi Üretimi Amaçlı Kullanımına İlişkin Kanun, 14/3/2013 tarihli ve 6446 sayılı Elektrik Piyasası Kanunu vb. Kanunlar gereğince ön lisans/lisans veya ruhsat verilenler alanlar,

m) 3/6/2007 tarihli ve 5686 sayılı Jeotermal Kaynaklar ve Doğal Mineralli Sular Kanunu kapsamında ruhsatlandırılan yerler,

n) Genel bütçe kapsamındaki kamu İdarelerinin gelecekteki ihtiyaçları için gerekli olduğu anlaşılanlar (rezerv taşınmaz),

o) Teferruğ yolu ile edinilen ve edinme tarihinden itibaren bir yıl geçmemiş olanlar,

ö) Kamulaştırma yolu ile edinilen, amacında kullanılmadığı için boş kalan ve 4/11/1983 tarihli ve 2942 sayılı Kamulaştırma Kanununun 23 üncü maddesinde yazılı süresi dolmamış olanlar,

p) Özel kanunlar gereğince, özel amaçlarla tahsisi, kamu kurum ve kuruluşlarına devri veya kullanımlarına verilmesi gerekenler,

üzerinde tıbbi ve aromatik bitkiler ile süs bitkileri yetiştirmek amacıyla kiralama yapılmaz.

Taşınmazların belirlenmesi ve ilan edilmesi

MADDE 6 – (1) Bu Tebliğ kapsamında kiraya verilebilecek Hazine taşınmazları, re’sen veya gerçek/tüzel kişilerin talebi üzerine İdarece belirlenir.

(2) İdarece belirlenen veya gerçek/tüzel kişiler tarafından talep edilen ve kiraya verilmesi uygun görülen taşınmazlar, İdarenin internet sayfasında ve uygun görülen diğer şekillerle 30 gün süreyle ilan edilir.

(3) İlan edilen taşınmazlar ilgili belediye başkanlıkları, ticaret ve sanayi odaları ile ziraat odalarına da bildirilir. İlan edilen bu taşınmazlardan köy ve belde sınırları içerisinde bulunanlar aynı süre içerisinde ilgili köy ve beldede uygun görülen vasıtalarla duyurulur.

(4) İlan edilen taşınmazlara ilişkin bilgiler, ilanın başladığı tarihten itibaren beş gün içerisinde Tarım İdaresine ayrıca gönderilir.

Başvuruların alınması ve değerlendirilmesi

MADDE 7 – (1) İdarece ilan edilen Hazine taşınmazları üzerinde tıbbi ve aromatik bitkiler ile süs bitkileri yetiştirmek isteyen gerçek veya tüzel kişiler, Ek-2’ye uygun olarak doldurdukları başvuru formu ve ekleriyle birlikte, ilan süresi içerisinde İdareye başvurur. Başvuru süresi sona erdikten sonra bilgi ve belge kabul edilmez.

(2) İdarece alınan başvuru formları ve eki belgeler, her bir taşınmaz için oluşturulan dosyalar halinde, teknik uygunluk açısından değerlendirilmek ve hak sahipliği belirlenmek üzere başvuru süresinin bitiminden itibaren en geç üç iş günü içerisinde ilgili Tarım İdaresine gönderilir.

(3) Tarım İdaresi başvuruları aşağıdaki şekilde değerlendirir:

a) İlan edilen Hazine taşınmazı için sadece bir başvurunun olması durumunda, Ek-3’te belirtilen kriterlere göre teknik uygunluk değerlendirmesi yapılarak başvuranın hak sahibi olup olmadığı belirlenir.

b) İlan edilen Hazine taşınmazı için birden fazla başvurunun olması durumunda, Ek-3’te belirtilen kriterlere uygun olan başvurular için Ek-4’de belirtilen kriterlere göre öncelik sıralaması açısından değerlendirme yapılarak hak sahibi belirlenir. Yapılan bu değerlendirmede puanların eşitliği halinde, Ek-4’de yer alan kriterlerden başvuru sahibine ilişkin birinci bölüm puanlaması esas alınır. Bu puanların da eşitliği halinde sırasıyla Ek-4’de yer alan diğer bölümlerin puanı dikkate alınır. Tüm puanlardaki eşitlik halinde kuraya başvurulur ve Ek-5’e uygun bir şekilde başvuru sıralama listesi oluşturulur.

(4) Tarım İdaresi başvuruları en geç 30 gün içerisinde değerlendirerek sonucunu İdareye bildirir.

Kira işlemleri

MADDE 8 – (1) Taşınmaz, hak sahibine Kanunun 51 inci maddesinin birinci fıkrasının (g) bendi uyarınca pazarlık usulüyle ihale edilir ve kira sözleşmesi düzenlenir.

(2) İlk yıl kira bedelinin dörtte biri, ihalenin onaylanmasına ilişkin kararın müşteriye tebliğ tarihinden itibaren 15 gün içinde peşin olarak, kalanı üçer aylık dönemler hâlinde üç eşit taksitle; müteakip yıllar kira bedelleri ise, üçer aylık dönemler hâlinde dört eşit taksitle ödenir. Ancak, talep edilmesi halinde, peşinatın dışında kalan kira bedelleri, aynı yıl kira dönemi içinde olmak kaydıyla, dönemin son ayında ve tek seferde ödenebilir.

(3) Bir yıldan uzun süreli kira sözleşmelerinde müteakip yıllar kira bedelleri, Türkiye İstatistik Kurumunca yayımlanan Tarım Ürünleri Üretici Fiyatları Endeksi (Tarım ÜFE – bir önceki yılın aynı ayına göre yüzde değişim) oranında arttırılır.

(4) Süresi içinde ödenmeyen kira ve kullanım bedelleri ile diğer alacaklara, 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre belirlenen oranda gecikme faizi uygulanır.

(5) Kiraya verme işlemlerinde, Yönetmelik ekinde yer alan Kira Şartnamesi ve Kira Sözleşmesi düzenlenir. Ancak, düzenlenecek Kira Şartnamesine ve Sözleşmesine bu Tebliğ ekinde yer alan (Ek-6) Özel Şartlar ayrıca eklenir.

(6) Kira sözleşmelerinin notere tasdik ve tescili zorunlu değildir.

(7) Kira süresinin sona ermesi nedeniyle kiracısı tarafından yeniden kiralama talebinde bulunulan taşınmazların, eski kiracısına kiraya verilinceye kadar geçen süre içindeki kullanımı için, yeni sözleşmede öngörülen bedel üzerinden kullanım bedeli tahsil edilir.

(8) Kira sözleşmesi feshedilen veya yeniden kiralama talebinde bulunulmayan taşınmazların tahliyeleri sağlanıncaya kadar geçen süre içindeki kullanımlar nedeniyle ecrimisil tespit ve takdir edilir.

Taşınmazın teslimi

MADDE 9 – (1) Kiraya verilecek taşınmaz, İdarece sözleşme tarihinden itibaren onbeş gün içinde üzerindeki muhdesat ve müştemilat da gösterilmek suretiyle mahallinde tanzim edilecek tutanakla kiracısına teslim edilir.

(2) Teslim tutanağı üç nüsha olarak düzenlenir. Tutanağın bir nüshası kiracıya verilir, bir nüshası Tarım İdaresine gönderilir, diğer nüshası ise dosyasında saklanır.

(3) Kiracı, kiralama amacına uygun olarak en fazla altı ay içerisinde faaliyete başlamak zorundadır.

(4) Teslim edilen taşınmazın üzerinde kiracı tarafından kiralama amacına, başvuruda belirtilen şartlara ve bu Tebliğ hükümlerine uygun olarak faaliyette bulunulması esastır.

Münavebe ve ara tarım

MADDE 10 – (1) Kiralama süresince yetiştirilecek bitkilerin, başvuruda belirtilen tıbbi ve aromatik bitkiler veya süs bitkileri grubunda yer alması gerekmektedir.

(2) Kiracı tarafından talep edilmesi ve bu talebin Tarım İdaresince uygun görülmesi halinde;

a) Münavebe ihtiyacı nedeniyle, kiralama süresince başvuruda belirtilen aynı grup içerisinde yer alan farklı bitkilerin yetiştiriciliği yapılabilir.

b) Üretim planlaması ya da zirai karantina gereğince teknik bir zorunluluk olması durumunda Hazine taşınmazının bir kısmı nadasa bırakılabilir.

c) Ayrı bir sözleşme düzenlenmeksizin ve bedel alınmaksızın sadece yeşil gübreleme yapmak amacı ile kullanılan bitkilerle ara tarım yapılabilir.

Denetim ve geçici yapılaşma

MADDE 11 – (1) Bu Tebliğ kapsamında yürütülen faaliyetlere ilişkin kontrol ekibi tarafından, başvuru şartlarına ve kira sözleşmesine uygun faaliyette bulunup bulunulmadığı yıllık olarak denetlenir.

(2) Kontrol ekibi tarafından gerçekleştirilen inceleme, tespit veya yıllık kontroller rapora bağlanır. Bu raporda, başvuruda belirtilen faaliyetlere, kira sözleşmesinde belirtilen şartlara veya bu Tebliğ hükümlerine aykırılığın olup olmadığı ile bu aykırılıkların doksan günü geçmemek üzere verilecek süre ile giderilip giderilemeyeceği belirtilir. İdarece, kontrol ekibi raporunda belirtilen sürede aykırılıkların giderilmesi gerektiği kiracıya bildirilir. Verilen süre içerisinde, aykırılıkların kiracı tarafından giderilmemesi halinde, 13 üncü maddenin ikinci fıkrasına göre İdarece işlem tesis edilir.

(3) Tıbbi ve aromatik bitkiler ile süs bitkileri yetiştirilmesi amacıyla kiraya verilen taşınmazlar kiralama amacı dışında kullanılamaz, üzerlerinde hiçbir şekilde sabit yapı ve tesis inşa edilemez. Ancak kiracı tarafından talep edilmesi halinde üretim için zorunlu olan, kiralama amacına matuf takılıp sökülebilir malzemelerle geçici nitelikte tesis, depo vb. yapılar, kontrol ekibinin uygun görüşü ve İdarenin izni ile yapılabilir. Bu şekilde izin verilen yapılar, sözleşme bitiminde kiracı tarafından kaldırılır ve tahliye edilir.

(4) Tarım İdaresi ve İdarece uygun görülen zamanlarda da ayrıca denetim yapılabilir.

ÜÇÜNCÜ BÖLÜM

Sözleşmenin Devri, Fesih ve Tahliye

Sözleşmenin devri ve ortak alınması

MADDE 12 – (1) Kira sözleşmeleri devredilemez ve bu sözleşmelere ortak alınamaz. Ancak, tarımsal amaçlı üretici örgütleri, kooperatif veya birliklerin üye ve ortaklarında değişiklik olabilir.

Fesih ve tahliye

MADDE 13 – (1) Kiraya verilen taşınmaza, kira sözleşmesinin sona ermesinden önce kamu kurum ve kuruluşları tarafından kamu hizmetlerinin yürütülebilmesi için zorunlu olarak ihtiyaç duyulması veya taşınmazın özel kanunlar gereğince değerlendirilmesinin talep edilmesi halinde, sözleşme tazminat alınmaksızın İdarece tek taraflı olarak feshedilir. Kiracı yapılacak tebligatı takip eden üç ay içerisinde taşınmazı tahliye etmekle yükümlüdür.

(2) 11 inci madde kapsamında kontrol ekibi tarafından yapılan denetim sonucunda faaliyetin uygun yürütülmemesi ve kontrol ekibince verilen süre içerisinde aykırılıkların giderilmemesi hallerinde, sözleşme feshedilir ve taşınmazın tahliyesi sağlanır.

(3) Kiracısı tarafından yeniden kiralanması talep edilmeyen taşınmazlar kira süresinin bitiminde herhangi bir tebligata gerek kalmadan derhâl tahliye edilir. Yeniden kiralanması talep edilen ancak kiraya verilmesi uygun görülmeyen veya sözleşmesi feshedilen taşınmazlar yapılacak tebligatı takip eden onbeş gün içerisinde tahliye edilir.

(4) Kiracı tarafından rızaen tahliye edilmemesi hâlinde taşınmaz, Kanunun 75 inci maddesi ile Yönetmelik hükümlerine göre tahliye edilir. Bu Tebliğ kapsamında düzenlenen sözleşmelerin feshi halinde İdareden tazminat talep edilmez.

DÖRDÜNCÜ BÖLÜM

Son Hükümler

Hüküm bulunmayan haller

MADDE 14 – (1) Bu Tebliğde hüküm bulunmayan hallerde Kanun ve Yönetmelik hükümleri uygulanır.

Yürürlük

MADDE 15 – (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 16 – (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

Defterdarlık - Milli Emlak Ecrimisil İhbarnamesi

Bilindiği gibi, defterdarlık milli emlak dairesi başkanlıkları tarafından Hazine arazilerinin izinsiz kullanımı nedeniyle fuzuli şagilden alınan geçmişe yönelik bedeller hakkında ilgililere ecrimisil ihbarnamesi düzenlenerek tebliğ edilmektedir. Bu ihbarnamelere karşı işgalcilerin kullanabilecekleri yasal haklar bellidir. Buna göre,

1) İhbarnamede belirtilen ecrimisil tutarı ayrıntılı olarak yer almaktadır. Bu tutarın tebliğ tarihinden itibaren 60 gün içerisinde ilgili muhasebe birimine ödenmesi gerekir.

2) Ecrimisil işleminde idare tarafından herhangi bir hata yapılması halinde bu hatalar her safhada düzeltilebilir. Düzeltilmiş yeni ihbarname ilgililere tebliğ

3) Ecrimisil işlemine karşı ihbarnamenin tebliğ tarihinden itibaren 30 gün içerisinde ilgili idareye düzeltme dilekçesi ile başvuru yapılır.

4) Düzeltme istemleri en geç 30 gün içerisinde bu konuda oluşturulan komisyonlarca karara bağlanır. Sonuç yine 15 gün içerisinde ilgililere tebliğ edilerek ecrimisil düzeltme ihbarnamesi ile yeniden tebliğ (Bkz. 2880 sayılı devlet ihale kanunun 75.md ve 19/6/2007 gün ve 26557 sayılı RG’de yayınlanan hazine taşınmazlarının idaresi hakkında yönetmelik 85.md ve ayrıca 17/3/2006 gün ve 1 sayılı kom. Kararı)

5) Ödeme yapılacaksa ecrimisil ihbarnamesinin muhatabına tebliğ tarihinden itibaren 60 gün içerisinde ecrimisil bedelinin peşin ödenmesi durumunda tebliğ edilen ecrimisil bedeli üzerinden %15 iskonto yapılır.

6) 30 gün içerisinde ecrimisil işlemine karşı düzeltme talebinde bulunmak suretiyle itiraz edilmemesi veya itiraz edilmesine karşın aynı müddet içerisinde bu itirazdan koşulsuz cayılması durumunda (dava açılmamak kaydıyla veya açılan davadan cayılması halinde) tebliğ edilen ecrimisil bedeli üzerinden %20 indirim yapılır. Bu durumda peşin yapılan ödemelerde toplam %35 indirim yapılır. Taksitli yapılan ödemelerde ise sadece %20 indirim uygulanır.

7) Borçlunun ödeme güçlüğüne düşmesi halinde ecrimisil en az %25’i peşin, kalan kısmı ise idarece uygun görülecek taksitler halinde en çok 3 yıl içinde ödenebilir. Alacağın kalan kısmına yasal faiz uygulanır.

8) Ecrimisil ihbarnamesine karşı düzeltme talebinde bulunulmuş ise ecrimisil düzeltme ihbarnamesinin ilgilisine tebliğ tarihinden itibaren 60 gün içerisinde ödenmeyen ecrimisil düzeltme talebinde bulunulmamış ise %20 indirim yapılmak suretiyle milli emlak servislerince, dava açma süreleri geçtikten sonra ise, 6183 AATUHK göre takip ve tahsil edilmek kaydıyla ilgili vergi dairesine dosya havale edilir.

9) Ecrimisile karşı açılan davalarda tahsilat durmaz. Devam eder. Yürütme durdurma talebi varsa mahkemenin öncelikle bu konuda karar vermesi

10) İşgalcinin tasarruf ettiği taşınmazdan tahliyesinin herhangi bir nedenle sağlanamamış olması, aynı taşınmazdan ikinci ve müteakip defa ecrimisil istenilmesine mani değildir. Ecrimisilin tahsil edilmesi taşınmazdaki kullanımın devamı hakkını Ve müktesep hak sağlamaz. Ecrimisil ödemeleri ilgili bankalara veya defterdarlık muhasebe müdürlüklerine veya herhangi bir mal sandığına yatırılabilir.

11) Ecrimisile karşı açılacak davalarda görevli mahkeme idare mahkemesidir.[1] Nazlı Gaye Alpaslan

http://www.hurses.com.tr/Haber-Defterdarlik___Milli_Emlak_Ecrimisil_Ihbarnamesi-15370.htm

[1] Fuzuli şagil: hazine arazilerini iziniz kullanan kimse. Bkz. 336 sıra nolu milli emlak tebliği

Emeklilerin Bina Vergisinde Sıfır Oran Uygulaması

Emlâk Vergisi Kanunu'nun 8/2 maddesi ile Bakanlar Kurulu'na “gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların (…),Türkiye sınırları içinde brüt 200 metrekareyi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil) halinde, bu meskenlerine ait vergi oranını sıfıra kadar indirme yetkisi verilmiştir. Kanunda ayrıca bu hükmün, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanacağı hükme bağlanmıştır. Muayyen zamanda dinlenme amacıyla kullanılan meskenler hakkında bu hüküm uygulanmaz. Bakanlar Kurulu'na tanınan yetkinin vergisin yasallığı ilkesine aykırılığı tartışmalarını şimdilik bir kenara bırakarak, söz konusu yetkinin de kullanıldığını belirterek sıfır oranlı vergiden yararlanma halini irdeleyelim. Bu olanaktan sadece Türk kanunlarına göre kurulmuş sosyal güvenlik kurumundan aylık alanlar yararlanabilirler. Bu aylık emekli aylığı olabileceği gibi vefat etmiş baba, eş gibi kimseler dolayısıyla kendisine ölüm aylığı şeklinde de olabilir. Hatta hem emekli hem de ölüm aylığı alanlarda bu olanaktan yararlanabilirler. Ancak yabancı ülkelerin sosyal güvenlik kurumundan emekli aylığı alanlar bu olanaktan yararlanamazlar.

Bu olanaktan yararlanabilmek için bir önemli koşul da “gelirin münhasıran sosyal güvenlik aylığından ibaret” olmasıdır. Başkaca geliri olanlar bu olanaktan yararlanamazlar. Örneğin Sosyal Güvenlik Kurumu'ndan aylık almakla birlikte ayrıca ticari veya serbest meslek faaliyeti ile uğraşarak gelir elde edenler, kira geliri olanlar, sosyal güvenlik destek primi ödeyerek ücretli çalışmaya devam edenler bu olanaktan yararlanamazlar.

Buradaki gelirin sadece “sosyal güvenlik aylığından ibaret” olması koşulunun sınırları önemlidir. Bunun bir sınırı olmak gerekir. Bu sınırı, gelir vergisi konusuna giren gelir şeklinde çizmek yerinde olur. Bir emekliye piyangodan ikramiye çıkması veya emeklinin arabasını satması halleri de gelirdir. Dul bir emeklinin bir tazminata hak kazanması veya boşandığı eşinden nafaka alıyor olması, bana göre bu olanaktan yararlanma koşullarını ihlal etmez.

Hatta emekli, emekli maaşını bankada vadeli mevduat, hazine bonosu almak, fon veya repo işlemleri yoluyla da değerlendirebilir. Bu şekildeki gelirler, menkul sermaye iradı olarak gelir vergisinin konusuna girmekle birlikte hayatın olağan akışının getirdiği gelirlerdir. Bence bunları ayrı düşünmek gerekir. Zaten bu nedenle Maliye Bakanlığı 45 sayılı Emlâk Vergisi Genel Tebliği'nde “geliri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların elde ettikleri ve yıllık tutarı toplamı bina vergisi indiriminden yararlanılan yıldan bir önceki yılda geçerli olan Gelir Vergisi Kanunu'nun 103'üncü maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı geçmeyen her türlü menkul sermaye iradı gelirleri, indirimli (sıfır) bina vergisi oranından yararlanmaya engel teşkil eden gelirler arasında değerlendirilmeyecektir.” Açıklamasını yapmıştır. Bu açıklamaya göre 2017 yılında brüt menkul sermaye iratları toplamı 30 bin lirayı geçmeyenler de 23018 yılında söz konusu olanaktan yararlanabileceklerdir.

Bu olanaktan yararlanmak isteyenlerin, alanı brüt 200 metrekareyi geçmeyen tek meskeninde bizzat oturuyor olması gerekmemektedir. Örneğin İstanbul’daki meskenini oğluna bedelsiz tahsil etmiş, kendiside kızının İzmir’deki dairesinde oturan veya kendisi kirada oturan başka bir geliri olmayan emekli kişi de bu olanaktan yararlanabilir. Ancak kendi meskenini kiraya verip, kendisi de kirada oturan bir emeklinin durumu biraz karışıktır. Bence bu emekli, emekli maaşının yanı sıra kira geliri elde ettiği için, başkaca geliri olmama koşulunu ihlal ettiğinden söz konusu olanaktan yararlanamaz. Ancak Maliye Bakanlığı 38 sayılı Emlâk Vergisi Genel Tebliği'nde “sahibi olduğu konutu tek meskeni kiraya verip, kirada oturanlar da diğer şartları taşımaları kaydıyla indirimli vergi oranından faydalanabileceklerdir” açıklamasını yapmıştır.

Tek meskene sahip olma koşulu, başkaca bir taşınmaza sahip olmama şeklinde anlaşılmamalıdır. Bir emeklinin, mesken dışında, gelir getirmeyen başkaca bir dükkân, arsa veya araziye sahip olması, koşulun ihlali olarak kabul edilmemektedir. Ancak bu yerlerin kiraya veya işletmeye verilmesi, gelirin sadece sosyal güvenlik kurumundan alınan aylık olması koşulu ihlal edeceğinden, sıfır oranlı vergi olanağından yararlanma koşulları ortadan kalkar.

Tek meskenin yılın belli dönemlerinde kullanılan yazlık ev, devre mülk, bağ veya yayla evi olması halinde, bu meskenler için söz konusu olanaktan yararlanmak mümkün değildir. Ancak bu taşınmazlarda sürekli oturulması, ikâmet edilmesi halinde, diğer koşulların da varlığı halinde sıfır vergi olanağından yine yararlanmak mümkündür. Tek meskeni olanın yılın belli dönemlerinde yararlanılan bir mülke, örneğin bir devre mülke sahip olması durumunda, bu mülkün –yılın tamamında yararlanılmaya elverişli olmaması dolayısıyla - mesken sayılmaması nedeniyle, tek meskene sahip olma koşulunun ihlal edilmediğini de kabul etmek gerekmektedir.

Emekli aylığı alanların tek meskene hisseli olarak sahip olmaları durumunda da bu sıfır oranlı vergi olanağından kendi hisseleri için yararlanmaları mümkündür. Bu durumda sıfır oranlı vergi, meskenin vergi değerinim hisseye isabet eden kısmına uygulanacaktır. Ancak burada meskenin büyüklüğünün 200 metrekareyi sınırını aşmama koşulunun, hisse nispetine göre değil, meskenin tamamı üzerinden ele alınması gerekmektedir. Birden fazla meskende hisse sahibi olanların ise bu olanaktan “tek meskene sahip olma” koşulu dolayısıyla yararlanmaları mümkün değildir. Bu olanaktan yararlanmak için kat mülkiyeti tesis edilmiş bina koşulu söz konusu değildir. Bu nedenle meskenlerini kat irtifakı tapusuyla kullananlar da sıfır vergi olanağından yararlanabilirler.

Emlâk vergisi mükellefiyeti, intifa hakkı tesis edilen binalarda malikten intifa hakkı sahibine geçmektedir. Bu nedenle intifa hakkı sahipleri de aktardığımız koşulları taşımaları kaydı ile sıfır vergi olanağından yararlanabilirler.

Bu olanaktan yararlanmak için ilgili belediyeye basılı örnekleri belediyelerde bulunan matbu –koşulların oluştuğuna dair- bir taahhütname verilmesi gerekli ve yeterlidir. Bu taahhütnameyi vermiş olanların, tekrar vermelerine gerek yoktur. Bu taahütnameye de her hangi bir belge eklenmesine de gerek yoktur. Çünkü günümüzün elektronik ortamında belediyeler zaten SGK veya vergi ve tapu dairesi bilgilerini kontrol ederek taahhüdün doğruluğunu kontrol olanağına sahiptirler. Beyanın gerçek dışılığının saptanması halinde mükelleften, kayba uğratılan vergi, bir katı cezası ve gecikme faizi ile birlikte alınır.

Koşulların kaybedilmesi halinde, örneğin yeni bir mesken edinme veya yeniden çalışma yahut sınırı aşan menkul sermaye iradı elde etme vb. hallerde, koşulların yitirildiği yıl durumun bir dilekçe ile belediyeye bildirilmesi gerekmektedir. Bu bildirimi izleyen yıldan itibaren belediye normal vergi oranına göre vergi tahakkuk ettirecektir. Bumin Doğrusöz

https://www.dunya.com/kose-yazisi/emeklilerin-bina-vergisinde-sifir-oran-uygulamasi/391751

2018 Yılı Asgari Ücret İçin Ne Kadar Zam Bekleniyor?

2018 yılı Asgari Ücret görüşmelere açılacağı zaman iki önemli taraf var.

a.) Yetkili İşçi Sendikası

b.) Yetkili İşveren Sendikası

c.) ÇSGB Bakanı ve Yetkilendirdiği Kişiler

Buradan çıkan olumlu görüşle 2018 yılı SPEK belirlenecek,buna göre 5510 uygulanacak İdari para cezaları yanında ,Asgari Ücrete endeksli düzenlemelerde hayata geçecektir.

İşveren için işçilik maliyeti,işçi için alacağı geçimlik ücret ortaya çıkacaktır.

Biz sadece olası senaryolara göre tablo yapalım dedik.

%10 ARTIŞ OLMASI

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.777,50 |

BRÜT |

1.955,25 |

%10,00 |

5,93 |

|||

|

İŞÇİ PRİMİ |

248,85 |

İŞÇİ PRİMİ |

273,74 |

%10,00 |

0,83 |

|||

|

İŞÇİ İŞSİZLİK |

17,78 |

İŞÇİ İŞSİZLİK |

19,55 |

%10,00 |

0,06 |

|||

|

GELİR VERGİSİ |

226,63 |

GELİR VERGİSİ |

249,29 |

%10,00 |

0,76 |

|||

|

DAMGA VERGİSİ |

13,49 |

DAMGA VERGİSİ |

14,84 |

%10,00 |

0,04 |

|||

|

NET |

1.270,75 |

NET |

1.397,83 |

%10,00 |

4,24 |

|||

|

AGİ |

133,31 |

AGİ |

146,64 |

%10,00 |

0,44 |

|||

|

NET |

1.404,06 |

NET |

1.544,47 |

%10,00 |

4,68 |

|||

|

İŞVEREN SGK |

364,39 |

İŞVEREN SGK |

400,83 |

%10,00 |

1,21 |

|||

|

İŞVEREN İŞSİZLİK |

35,55 |

İŞVEREN İŞSİZLİK |

39,11 |

%10,00 |

0,12 |

|||

|

TOPLAM MALİYET |

2.177,44 |

TOPLAM MALİYET |

2.395,18 |

%10,00 |

7,26 |

|||

|

SGK TEŞVİK %5 |

-88,88 |

SGK TEŞVİK %5 |

-97,76 |

%10,00 |

-0,30 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.088,56 |

İŞVEREN TEŞVİKLİ MALİYET |

2.297,42 |

%10,00 |

6,96 |

|||

|

%12,52 ARTIŞ OLMASI |

||||||||

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.777,50 |

BRÜT |

2.000,00 |

%12,52 |

7,42 |

|||

|

İŞÇİ PRİMİ |

248,85 |

İŞÇİ PRİMİ |

280,00 |

%12,52 |

1,04 |

|||

|

İŞÇİ İŞSİZLİK |

17,78 |

İŞÇİ İŞSİZLİK |

20,00 |

%12,52 |

0,07 |

|||

|

GELİR VERGİSİ |

226,63 |

GELİR VERGİSİ |

255,00 |

%12,52 |

0,95 |

|||

|

DAMGA VERGİSİ |

13,49 |

DAMGA VERGİSİ |

15,18 |

%12,52 |

0,06 |

|||

|

NET |

1.270,75 |

NET |

1.429,82 |

%12,52 |

5,30 |

|||

|

AGİ |

133,31 |

AGİ |

150,00 |

%12,52 |

0,56 |

|||

|

NET |

1.404,06 |

NET |

1.579,82 |

%12,52 |

5,86 |

|||

|

İŞVEREN SGK |

364,39 |

İŞVEREN SGK |

410,00 |

%12,52 |

1,52 |

|||

|

İŞVEREN İŞSİZLİK |

35,55 |

İŞVEREN İŞSİZLİK |

40,00 |

%12,52 |

0,15 |

|||

|

TOPLAM MALİYET |

2.177,44 |

TOPLAM MALİYET |

2.450,00 |

%12,52 |

9,09 |

|||

|

SGK TEŞVİK %5 |

-88,88 |

SGK TEŞVİK %5 |

-100,00 |

%12,52 |

-0,37 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.088,56 |

İŞVEREN TEŞVİKLİ MALİYET |

2.350,00 |

%12,52 |

8,71 |

|||

|

OCAK AYINDA İLK ALTI AY %6,05

|

||||||||

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.777,50 |

BRÜT |

1.885,00 |

%6,05 |

3,58 |

|||

|

İŞÇİ PRİMİ |

248,85 |

İŞÇİ PRİMİ |

263,90 |

%6,05 |

0,50 |

|||

|

İŞÇİ İŞSİZLİK |

17,78 |

İŞÇİ İŞSİZLİK |

18,85 |

%6,05 |

0,04 |

|||

|

GELİR VERGİSİ |

226,63 |

GELİR VERGİSİ |

240,34 |

%6,05 |

0,46 |

|||

|

DAMGA VERGİSİ |

13,49 |

DAMGA VERGİSİ |

14,31 |

%6,05 |

0,03 |

|||

|

NET |

1.270,75 |

NET |

1.347,61 |

%6,05 |

2,56 |

|||

|

AGİ |

133,31 |

AGİ |

141,37 |

%6,05 |

0,27 |

|||

|

NET |

1.404,06 |

NET |

1.488,98 |

%6,05 |

2,83 |

|||

|

İŞVEREN SGK |

364,39 |

İŞVEREN SGK |

386,43 |

%6,05 |

0,73 |

|||

|

İŞVEREN İŞSİZLİK |

35,55 |

İŞVEREN İŞSİZLİK |

37,70 |

%6,05 |

0,07 |

|||

|

TOPLAM MALİYET |

2.177,44 |

TOPLAM MALİYET |

2.309,13 |

%6,05 |

4,39 |

|||

|

SGK TEŞVİK %5 |

-88,88 |

SGK TEŞVİK %5 |

-94,25 |

%6,05 |

-0,18 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.088,56 |

İŞVEREN TEŞVİKLİ MALİYET |

2.214,88 |

%6,05 |

4,21 |

|||

|

TEMMUZ İKİNCİ ALTI AY %4,77 ARTIŞ |

||||||||

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.885,00 |

BRÜT |

1.975,00 |

%4,77 |

3,00 |

|||

|

İŞÇİ PRİMİ |

263,90 |

İŞÇİ PRİMİ |

276,50 |

%4,77 |

0,42 |

|||

|

İŞÇİ İŞSİZLİK |

18,85 |

İŞÇİ İŞSİZLİK |

19,75 |

%4,77 |

0,03 |

|||

|

GELİR VERGİSİ |

240,34 |

GELİR VERGİSİ |

251,81 |

%4,77 |

0,38 |

|||

|

DAMGA VERGİSİ |

14,31 |

DAMGA VERGİSİ |

14,99 |

%4,77 |

0,02 |

|||

|

NET |

1.347,61 |

NET |

1.411,95 |

%4,77 |

2,14 |

|||

|

AGİ |

141,37 |

AGİ |

141,37 |

%0,00 |

0,00 |

|||

|

NET |

1.488,98 |

NET |

1.553,32 |

%4,32 |

2,14 |

|||

|

İŞVEREN SGK |

386,43 |

İŞVEREN SGK |

404,88 |

%4,77 |

0,62 |

|||

|

İŞVEREN İŞSİZLİK |

37,70 |

İŞVEREN İŞSİZLİK |

39,50 |

%4,77 |

0,06 |

|||

|

TOPLAM MALİYET |

2.309,13 |

TOPLAM MALİYET |

2.419,38 |

%4,77 |

3,68 |

|||

|

SGK TEŞVİK %5 |

-94,25 |

SGK TEŞVİK %5 |

-98,75 |

%4,77 |

-0,15 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.214,88 |

İŞVEREN TEŞVİKLİ MALİYET |

2.320,63 |

%4,77 |

3,53 |

|||

|

KÜMÜLATİF ARTIŞ %11,11 |

||||||||

|

2017 ASGARİ ÜCRET |

2018 ASGARİ ÜCRET |

ARTIŞ ORANI |

GÜNLÜK ARTIŞ |

|||||

|

BRÜT |

1.777,50 |

BRÜT |

1.975,00 |

%11,11 |

6,58 |

|||

|

İŞÇİ PRİMİ |

248,85 |

İŞÇİ PRİMİ |

276,50 |

%11,11 |

0,92 |

|||

|

İŞÇİ İŞSİZLİK |

17,78 |

İŞÇİ İŞSİZLİK |

19,75 |

%11,11 |

0,07 |

|||

|

GELİR VERGİSİ |

226,63 |

GELİR VERGİSİ |

251,81 |

%11,11 |

0,84 |

|||

|

DAMGA VERGİSİ |

13,49 |

DAMGA VERGİSİ |

14,99 |

%11,11 |

0,05 |

|||

|

NET |

1.270,75 |

NET |

1.411,95 |

%11,11 |

4,71 |

|||

|

AGİ |

133,31 |

AGİ |

141,37 |

%6,05 |

0,27 |

|||

|

NET |

1.404,06 |

NET |

1.553,32 |

%10,63 |

4,98 |

|||

|

İŞVEREN SGK |

364,39 |

İŞVEREN SGK |

404,88 |

%11,11 |

1,35 |

|||

|

İŞVEREN İŞSİZLİK |

35,55 |

İŞVEREN İŞSİZLİK |

39,50 |

%11,11 |

0,13 |

|||

|

TOPLAM MALİYET |

2.177,44 |

TOPLAM MALİYET |

2.419,38 |

%11,11 |

8,06 |

|||

|

SGK TEŞVİK %5 |

-88,88 |

SGK TEŞVİK %5 |

-98,75 |

%11,11 |

-0,33 |

|||

|

İŞVEREN TEŞVİKLİ MALİYET |

2.088,56 |

İŞVEREN TEŞVİKLİ MALİYET |

2.320,63 |

%11,11 |

7,74 |

Vedat İlki

İzaha Davet Yapılacak Konular

Vergi Usul Kanunu'nun (VUK) mülga 37'inci maddesi, 9/8/2016 tarihli ve 29796 sayılı Resmî Gazete'de yayımlanan 6728 sayılı Kanun ile "İzaha davet" başlığı altında yeniden düzenlenerek vergi sistemimizde, İdare ve mükellefler arasındaki uyuşmazlıkların azaltılması, İdarenin zamanını daha etkin ve verimli alanlara hasretmesi, olayların gerçek mahiyetinin tespit edilmesine mükelleflerce daha çok katkıda bulunulması ve bu sayede vergiye gönüllü uyumun artırılması amacıyla yeni bir müessese ihdas edilmiştir.

İzaha davet müessesesi, verginin ziyaa uğradığına delalet eden emareler bulunduğuna dair yetkili merciler tarafından yapılmış “ön tespit”lerle ilgili olarak, aynı merciler tarafından mükelleflerden açıklama talep edilmesi olup, bu müessese, yapılan değerlendirmeler sonucunda vergi ziyaına sebebiyet vermediği anlaşılan mükelleflerin konuyla ilgili vergi incelemesine veya takdire sevk edilmesini önlemekte, vergi ziyaına sebebiyet verildiği durumlarda ise belirli şartlar dahilinde indirimli ceza uygulanmak suretiyle mükellefleri daha ağır müeyyidelerden korumaktadır.

Anılan kanun maddesindeki hüküm uyarınca, Maliye Bakanlığı ön tespitin niteliğini, izaha davetin şeklini ve kapsamını, daveti yapacak ve yapılan izahı değerlendirecek mercii, davet yapılacakları, yapılan izahta kullanılacak bilgi ve belgeler ile uygulamaya ilişkin usul ve esasları belirlemeye yetkilidir. Maliye Bakanlığı bu yetkisini kullanarak, 25 Temmuz 2017 tarihli Resmi Gazete'de yayımlanan 482 Sıra Nolu Vergi Usul Kanunu Genel Tebliği'nde söz konusu düzenlemeleri ve açıklamaları yapmıştır.

Anılan tebliğde açıklandığı üzere, Maliye Bakanlığı tarafından izaha davet kapsamına alınan konular aşağıdaki gibi olup, aşağıda belirtilen konularda hakkında vergi ziyaına yol açmış olabileceği yönünde ön tespit bulunanlar izaha davet edilecektir.

1. Ba-Bs bildirim formlarında yer alan bilgilerin çapraz kontrolleri sonucunda, vergiyi ziyaa uğratmış olabileceğine dair haklarında ön tespit bulunan mükellefler.

2. Banka ve benzeri finans kurumlarından alınan bilgilere göre, kredi kartı satış cihazı (sanal pos, kredi kartı, banka kartı-debit ve imprinter cihazı gibi) kullanan mükelleflerin, yaptıkları satış tutarları ile KDV beyannamelerinin karşılaştırılması sonucunda, satış tutarlarının düşük beyan edilmesi suretiyle verginin ziyaa uğratılmış olabileceğine dair haklarında ön tespit bulunan mükellefler.

3. Serbest meslek kazancı, ücret, gayrimenkul sermaye iradı gibi tevkifata tabi gelir elde edenler tarafından verilen yıllık gelir vergisi beyannameleri ile bu gelirler üzerinden tevkifat yapanların verdikleri muhtasar ve prim hizmet beyannamelerinin karşılaştırılması sonucu verginin ziyaa uğratılmış olabileceğine dair haklarında ön tespit bulunanlar.

4. Çeşitli kurum ve kuruluşlardan elde edilen bilgilerle 1136 sayılı Avukatlık Kanunu'nun 164 ve 168'inci maddeleri ile 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu'nun 46 ncı maddesi kapsamında belirlenen asgari ücret tarifelerinin karşılaştırılması sonucunda, serbest meslek kazancını ve hesaplanması gereken KDV'yi ilgili dönem beyannamelerinde beyan etmediği veya eksik beyan ettiği yönünde haklarında ön tespit bulunan avukatlar ve 3568 sayılı Kanun kapsamındaki meslek mensupları.

5. Gelir Vergisi Kanunu'nun (GVK) 89'uncu maddesi ve 5520 sayılı Kurumlar Vergisi Kanunu'nun (KVK) 10'uncu maddesine göre, bağış ve yardımlar, eğitim ve sağlık harcamaları ile girişim sermayesi fonu olarak ayrılan tutarlar beyanname üzerinde gösterilmek ve bu maddelerde belirtilen oranları aşmamak şartıyla beyan edilen gelirden veya kurum kazancından indirim konusu yapılabilmektedir. Bu kapsamda, belirtilen söz konusu oranların üzerinde indirim yaptıklarına dair haklarında ön tespit bulunan mükellefler.

6. Maliye Bakanlığı'na verilen kâr dağıtım tablosunda yer alan bilgiler ile diğer verilerin karşılaştırılması sonucunda, dağıtmış oldukları kârlar üzerinden vergi kesintisi yapmadıkları yönünde haklarında ön tespit bulunan mükellefler.

7. GVK'nın 88'inci maddesi ve KVK'nın 9'uncu maddesinde yer alan şartlardan herhangi birisini ihlal etmek suretiyle geçmiş yıl zararlarını gelir veya kurumlar vergisi matrahının tespitinde indirim konusu yaptığı yönünde haklarında ön tespit bulunan mükellefler.

8. KVK'nın 5'inci maddesinin birinci fıkrasının (a) ve (b) bentleri kapsamına giren iştirak kazançlarının, Maliye Bakanlığı'nca veya ilgili idarelerce yapılan düzenlemeler uyarınca tutulan muhasebe kayıtlarında iştiraklerden temettü gelirlerinin izlendiği hesaplarda gösterildikten sonra, beyannamede istisnalar arasında yer alması gerekmektedir. Söz konusu hesaplarda, elde edilen iştirak kazançlarının yer almaması ya da bu hesapların hiç kullanılmaması hallerinde, bu kazançları beyanname üzerinde istisna olarak gösterdiğine dair haklarında ön tespit bulunan mükellefler.

9. KVK'nın 5'inci maddesinin birinci fıkrasının (e) bendinde yer alan, taşınmaz ve iştirak hisseleri ile kurucu senetleri, intifa senetleri ve rüçhan hakları satış kazancı istisnasından faydalanan mükelleflerden; menkul kıymet ve taşınmaz ticareti ve kiralanması faaliyeti ile uğraşıldığı, istisnaya konu kazancın %75'lik kısmının özel fon hesabına alınmadığı veya beş yıllık süre içerisinde özel fon hesabından çekildiği ya da satışın yapıldığı yılı izleyen 5 yıl içinde şirketin tasfiye edildiği yönünde haklarında ön tespit bulunanlar.

10. Ortaklara olan borçların toplamının, öz sermayenin üç katından fazla olduğu yönünde haklarında ön tespit bulunan mükellefler.

11. Dönem sonu bilançosunda "Ortaklardan Alacaklar" hesabında bakiye bulunmakla birlikte aynı döneme ilişkin gelir tablosunda faiz geliri beyan etmediği yönünde haklarında ön tespit bulunan mükellefler.

12. Ortaklık hak ve hisselerini elden çıkardıkları halde gelir vergisi beyannamesi vermedikleri veya vermiş oldukları gelir vergisi beyannamesinde bu gelirleri beyan etmedikleri yönünde haklarında ön tespit bulunan limited şirket ortakları.

13. Gayrimenkul alım/satım işlemlerine ilişkin olarak, tapu daireleri, banka ve benzeri finans kurumları ile diğer kurum ve kuruluşlardan elde edilen bilgilerin karşılaştırılması sonucunda, alım/satım bedelinin eksik beyan edilmiş olabileceğine dair haklarında ön tespit bulunanlar.

14. Tapuya tescil edilen gayrimenkullerin elden çıkarılmasından doğanlara ilişkin olarak, tapu dairelerinden elde edilen verilere göre, gayrimenkulleri iktisap tarihinden başlayarak beş yıl içinde elden çıkardıkları ve istisna haddinin üstünde kazanç elde ettikleri halde beyanname vermediklerine dair haklarında ön tespit bulunanlar.

15. Banka, benzeri finans kurumları, Posta ve Telgraf Teşkilatı Genel Müdürlüğü veya abonelerine elektrik, su, doğalgaz, internet hizmeti vb. mal ve hizmetleri teslim eden/sunan kurumlar ile diğer kurum ve kuruluşlardan alınan bilgilerin değerlendirilmesi neticesinde, kira geliri elde ettiği anlaşılanlar ile muhtasar ve prim hizmet beyannamelerinde yapılan tevkifat tutarına göre istisna ve beyan sınırı üzerinde kira geliri elde ettiği anlaşılanlardan gayrimenkul sermaye iratlarını beyan etmediklerine veya eksik/hatalı beyan ettiklerine dair haklarında ön tespit bulunanlar.

16. Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair vergi inceleme yetkisini haiz kişilerce düzenlenen raporlara istinaden yapılan ön tespitlerde, kullanılan sahte veya muhteviyatı itibarıyla yanıltıcı belge tutarının; her bir belge itibarıyla 50.000 TL'yi geçmemesi ve mükellefin ilgili yıldaki toplam mal ve hizmet alışlarının %5'ini aşmaması kaydıyla mükellefler. (Sahte veya muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinin işlenmiş olabileceğine dair belge tutarının tespiti ile mal ve hizmet alış tutarının hesaplanmasında vergiler hariç tutarlar dikkate alınacaktır.) Akif Akarca/Dr. Mehmet Şafak

https://www.dunya.com/kose-yazisi/izaha-davet-yapilacak-konular/391750