Mehmet Özdoğru

Şirket Müdürlüğü’ nden Ayrılan Kişinin Kamu Borçlarından Sorumluluğu Devam Eder mi?

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un mükerrer 35. maddesine göre limited şirketin mal varlığından tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacakları kanuni temsilcilerin (şirket müdürlerinin) mal varlıklarından tahsil edilir. Aynı maddenin, “Amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda kanuni temsilci veya teşekkülü idare edenlerin farklı şahıslar olmaları halinde bu şahıslar, amme alacağının ödenmesinden müteselsilen sorumlu tutulur.” hükmü, Anayasa Mahkemesi tarafından iptal edilmiştir.

Yargı Kararları da, limited şirket müdürlüğünden ayrılan kişinin, görev yaptığı döneme ilişkin şirket borçlarından sorumlu olacağı şeklindedir. Buna göre, şirket müdürlüğünden ayrılan kişinin, müdürlükten ayrıldığı tarih öncesine ilişkin olarak kanuni temsilcilikten doğan sorumluluğu devam eder. Yaklaşım Dergisi

Emekli Maaşı Başlangıç Tarihi Nasıl Öğrenilir? Emekli Maaşı Ne Zaman Birikmeye Başlar?

EMEKLİ MAAŞI BAŞLANGIÇ TARİHİ?

5510 Sayılı Kanunun 4/a bendi(SSK) kapsamında çalışanların emekli aylığı talep tarihini takip eden aybaşından itibaren bağlanır. Bir örnekle açıklayacak olursak; 5 Kasım 2018 tarihinde aylık talebinde bulundunuz. Bu durumma emekli maaşınız 01.12.2018 tarihinden itibaren bağlanır. 05.11.2018 tarihinden itibaren emekli maaşını hak ediyor olsanız bile Kasım ayı için size herhangi bir ödeme yapılmaz. Talep tarihini takip eden ay başından itibaren bağlanır.

EMEKLİ MAAŞI NE ZAMAN BİRİKMEYE BAŞLAR?

Emeklilik başvurusu yapıldıktan sonra emekli maaşı bağlanma süresi ortalama olarak 1.5 ile 2.5 ay arası olarak ifade edilse de, emekli maaşının hangi tarihte başlayacağıyla alakalı kesin bir tarih verilmesi mümkündür. Emekli maaşının ne zaman birikmeye başladığı sorusu ise kanunda belirtilen tarih, başvuru yapılan ayın ertesindeki ilk gündür. Yani kişi örneğin 20 Mart 2018 tarihinde emeklilik dilekçesini Sosyal Güvenlik Kurumuna teslim ettiğinde, evrakların tam ve eksiksiz olması ve kişinin kanunda belirtilen şartlar çerçevesinde emekliliğe hak kazanması durumunda 1 Nisan 2018 tarihi itibariyle emekli maaşı almaya hak kazanır.

Burada emekli maaşı bağlanma süresi 2.5 ayı bile bulsa, kişinin emekli maaşı 1 Nisan 2018 tarihi itibariyle birikmeye başlayacaktır. Bu durum 4-A SSK emeklileri için geçerli olmakla beraber 4-B BAĞKUR ve 4-C kapsamı içerisinde aynı ayrıntıların belirtilmesinde bir sakınca yoktur. Her üç durumda da kişilerin yetkili makamlardan aldıkları sevk onayının yanında Sosyal Güvenlik Kurumuna verdikleri dilekçenin ardından takip eden ayın ilk günü maaş hak edişi başlamaktadır. https://www.sozcu.com.tr/2018/ekonomi/emekli-maasi-baslangic-tarihi-nasil-ogrenilir-emekli-maasi-ne-zaman-birikmeye-baslar-oub1-2779201/

Elektronik Tebligat Yönetmeliği

06 Aralık 2018 Tarihli Resmi Gazete

Sayı: 30617

Adalet Bakanlığından:

BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler

Amaç ve kapsam

MADDE 1 – (1) Bu Yönetmeliğin amacı, elektronik ortamda yapılacak tebligata ilişkin usul ve esasları düzenlemektir.

(2) Bu Yönetmelik, 11/2/1959 tarihli ve 7201 sayılı Tebligat Kanunuuyarınca tebligat çıkarmaya yetkili makam ve merciler tarafından Posta ve Telgraf Teşkilatı Anonim Şirketi (PTT) vasıtasıyla yapılacak elektronik tebligata ilişkin hususları kapsar.

Dayanak

MADDE 2 – (1) Bu Yönetmelik, Tebligat Kanununun 7/a maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3 – (1) Bu Yönetmelikte geçen;

a) Bakanlık: Adalet Bakanlığını,

b) Delil kaydı: Tebligatın; tebligat çıkarmaya yetkili makam ve merciden Ulusal Elektronik Tebligat Sistemi (UETS) tarafından teslim alındığına, muhatabın elektronik tebligat adresine ulaştığına, okunduğuna ve usulen tebliğ edilmiş sayıldığına dair üretilen ve elektronik sertifika ile imzalanmış kayıtları,

c) Elektronik sertifika: 15/1/2004 tarihli ve 5070 sayılı Elektronik İmza Kanununun 9 uncu maddesinde nitelikleri belirtilen nitelikli elektronik sertifikayı,

ç) Elektronik tebligat: Tebligat Kanunu ve bu Yönetmeliğe uygun olarak elektronik ortamda yapılan tebligatı,

d) Elektronik tebligat adresi: PTT tarafından, gerçek kişiler için kimlik bilgileri, tüzel kişiler için ise tabi oldukları sistem bilgileri esas alınmak suretiyle tek ve benzersiz şekilde oluşturulan ve UETS’ye kaydedilen tebligat adresini,

e) Elektronik tebligat mesajı: Tebligat çıkarmaya yetkili makam ve merci tarafından güvenli elektronik imza veya elektronik sertifikayla imzalanmış, tebliğ edilecek içerik, ekli dokümanlar ve tebliğ için gerekli muhatap bilgilerinden oluşan elektronik iletiyi,

f) Güvenli elektronik imza: 5070 sayılı Kanunun 4 üncü maddesinde nitelikleri belirtilen güvenli elektronik imzayı,

g) İşlem kaydı: PTT tarafından elektronik tebligat hizmetinin verilmesi esnasında meydana gelen ve mevzuat gereği kaydının tutulması zorunlu olan tüm bilişim sistemi işlem kayıtlarını,

ğ) Muhatap: Elektronik tebligat alıcısı gerçek veya tüzel kişiyi,

h) PTT: Posta ve Telgraf Teşkilatı Anonim Şirketini,

ı) Tebligat çıkarmaya yetkili makam ve merci: Tebligat Kanunu uyarınca tebligat çıkarmaya yetkili merci, idare, kurum, kuruluş ve kişileri,

i) UETS: Tebligat Kanunu ve bu Yönetmelik uyarınca yapılan elektronik tebligat işlemlerini yürütmek amacıyla PTT tarafından kurulan, işletilen ve güvenliği sağlanan sistemi,

j) Zaman damgası: 5070 sayılı Kanunun 3 üncü maddesinin birinci fıkrasının (h) bendinde tanımlanan zaman damgasını,

ifade eder.

İlkeler

MADDE 4 – (1) Bu Yönetmeliğin uygulanmasında aşağıdaki ilkeler göz önüne alınır:

a) Teslim, bilgilendirme ve belgelendirmenin sağlanması.

b) Bilgi güvenliğinin sağlanması.

c) Kişisel verilerin korunması.

ç) Entegrasyon ve işbirliğinin sağlanması.

d) Hizmet kalitesinin sağlanması.

e) Ulusal ve uluslararası standartların sağlanması.

İKİNCİ BÖLÜM

Tebligatın Elektronik Yolla Yapılması Zorunlu Olanlar, Başvuru,

Adresin Oluşturulması ve Teslimi

Tebligatın elektronik yolla yapılması zorunlu olanlar

MADDE 5 – (1) Aşağıda belirtilen gerçek ve tüzel kişilere tebligatın elektronik yolla yapılması zorunludur:

a) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I), (II), (III) ve (IV) sayılı cetvellerde yer alan kamu idareleri ile bunlara bağlı döner sermayeli kuruluşlar.

b) 5018 sayılı Kanunda tanımlanan mahallî idareler.

c) Özel kanunla kurulmuş diğer kamu kurum ve kuruluşları ile kanunla kurulan fonlar ve kefalet sandıkları.

ç) Kamu iktisadi teşebbüsleri ile bunların bağlı ortaklıkları, müessese ve işletmeleri.

d) Sermayesinin yüzde ellisinden fazlası kamuya ait diğer ortaklıklar.

e) Kamu kurumu niteliğindeki meslek kuruluşları ve üst kuruluşları.

f) Kanunla kurulanlar da dâhil olmak üzere tüm özel hukuk tüzel kişileri.

g) Noterler.

ğ) Baro levhasına yazılı avukatlar.

h) Sicile kayıtlı arabulucular ve bilirkişiler.

ı) İdareleri, kamu iktisadi teşebbüslerini veya sermayesinin yüzde ellisinden fazlası kamuya ait diğer ortaklıkları; adli ve idari yargı mercileri, icra müdürlükleri veya hakemler nezdinde vekil sıfatıyla temsile yetkili olan kişilerin bağlı bulunduğu birim.

(2) Birinci fıkra kapsamı dışında kalan gerçek ve tüzel kişilere, talepleri hâlinde elektronik tebligat adresi verilir. Bu durumda bu kişilere tebligatın elektronik yolla yapılması zorunludur.

Elektronik tebligat adresi alma zorunluluğuna tabi olanlar için yapılacak başvuru

MADDE 6 – (1) 5 inci maddenin birinci fıkrası kapsamında kalanlar için başvuru, zorunluluğun başladığı tarihten itibaren bir ay içinde ilgili kurum, kuruluş veya birlik tarafından PTT’ye yapılır.

(2) Başvuruya aşağıdaki bilgi ve belgeler eklenir:

a) Kamu kurum ve kuruşları ile birlikler için Devlet Teşkilatı Merkezi Kayıt Sisteminde (DETSİS) yer alan benzersiz numara ve sistem bilgileri, DETSİS’e kayıtlı olmayanlar için tabi oldukları sistem bilgileri.

b) Merkezi Sicil Kayıt Sistemine (MERSİS) kayıtlı tüzel kişiler için MERSİS numarası ve sistem bilgileri, MERSİS’e kayıtlı olmayan tüzel kişiler için tabi oldukları sistem bilgileri.

c) Türk vatandaşı gerçek kişiler için Türkiye Cumhuriyeti kimlik numarası da dâhil olmak üzere kimlik bilgileri; yabancı gerçek kişiler için yabancı kimlik numarası da dâhil olmak üzere kimlik bilgileri.

(3) PTT, ikinci fıkrada belirtilenler dışında da bilgi ve belge talep edebilir. Buna ilişkin usul ve esaslar Bakanlığın uygun görüşü alınmak suretiyle PTT tarafından belirlenir.

Elektronik tebligat adresi alma zorunluluğuna tabi olmayanlar için yapılacak başvuru

MADDE 7 – (1) 5 inci maddenin ikinci fıkrası kapsamında kalan gerçek veya tüzel kişiler, elektronik tebligat adresi almak için PTT’ye başvurabilir.

(2) PTT başvuru sahibinin kimliğini aşağıdaki bilgi ve belgelere göre tespit eder:

a) Türk vatandaşları için kimlik numarası bulunan Türkiye Cumhuriyeti kimlik kartı, pasaport, kanunen kimlik yerine geçen geçerli resmî belge veya güvenli elektronik imza.

b) Yabancılar için yabancı kimlik numarası, Mavi Kart numarası, pasaport veya güvenli elektronik imza.

c) Tüzel kişiler için tabi oldukları sistem bilgileri.

Elektronik tebligat adresinin oluşturulması ve teslimi

MADDE 8 – (1) PTT, başvurunun yapıldığı tarihten itibaren bir ay içinde elektronik tebligat adresini, gerçek kişiler için kimlik bilgilerini, tüzel kişiler için ise tabi oldukları sistem bilgilerini esas almak suretiyle tek ve benzersiz olacak şekilde oluşturur ve UETS’ye kaydeder.

(2) PTT, 5 inci maddenin birinci fıkrası kapsamında kalanlar için oluşturduğu elektronik tebligat adresini, adres sahibine teslim edilmek üzere ilgili kurum, kuruluş veya birliğe gönderir. Teslim işleminin gerçekleştiği bilgisi kendisine iletildikten sonra bu adresi tebligat çıkarmaya yetkili makam ve mercilerin kullanımına derhâl sunar.

(3) PTT, 5 inci maddenin ikinci fıkrası kapsamında kalanlar için oluşturduğu elektronik tebligat adresini ilgilisine teslim eder ve bu adresi tebligat çıkarmaya yetkili makam ve mercilerin kullanımına derhâl sunar.

ÜÇÜNCÜ BÖLÜM

Elektronik Tebligatın Yapılması

Elektronik tebligatın hazırlanması ve muhataba ulaştırılması

MADDE 9 – (1) Tebligat çıkarmaya yetkili makam ve merci, elektronik tebligat mesajını hazırlayarak, UETS’ye teslim eder.

(2) UETS, elektronik tebligat mesajını zaman damgasıyla ilişkilendirerek muhatabın elektronik tebligat adresine ulaştırır.

(3) Gizliliğin sağlanması amacıyla tebliğ edilecek içerik ve ekli dokümanlar, UETS tarafından şifrelenir ve bunlar ancak muhatap tarafından görülür.

(4) Gerek UETS içi ve gerekse sistemler arası entegrasyon yoluyla yapılan tebligata ait delil kayıtları, elektronik tebligat mesajının tamamının ulaştığı anda üretilir.

(5) Elektronik yolla tebligat, idareleri, kamu iktisadi teşebbüslerini veya sermayesinin yüzde ellisinden fazlası kamuya ait diğer ortaklıkları; adli ve idari yargı mercileri, icra müdürlükleri veya hakemler nezdinde vekil sıfatıyla temsile yetkili olan kişilerin bağlı bulunduğu birime yapılır. Temsile yetkili olan kişilerin ayrı bir elektronik tebligat adresinin bulunması bu kuralın uygulanmasına engel olmaz.

(6) Elektronik yolla tebligat, muhatabın elektronik tebligat adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır.

Muhatabın bilgilendirilmesi

MADDE 10 – (1) Elektronik tebligat adresine elektronik tebligat mesajı ulaştığı konusunda bilgilendirilmek isteyen muhatap, elektronik posta adresini veya kısa mesaj alma özelliği olan bir telefon numarasını PTT’ye bildirir.

(2) Elektronik tebligat, muhatabın adresine ulaştığı anda PTT tarafından muhataba bilgilendirme mesajı iletilir. Bu mesaj kısa mesaj alma özelliği olan telefona ücreti mukabilinde, elektronik posta adresine ise ücretsiz olarak iletilir.

(3) Bu madde kapsamındaki bilgilendirmelerin herhangi bir nedenle yapılamamış veya geç yapılmış olması, tebligatın geçerliliğini etkilemez.

(4) Muhatabın bu madde kapsamında bilgilendirilmesine ilişkin işlem kayıtları UETS tarafından tutulur.

Muhatabın elektronik tebligat adresine erişimi

MADDE 11 – (1) Muhatap elektronik tebligat adresine, güvenli elektronik imzasını kullanarak veya e-Devlet kapısı üzerinden kimlik doğrulaması yaparak ya da PTT tarafından verilen şifre ile birlikte telefonuna kısa mesajla gelen tek kullanımlık doğrulama kodunu kullanarak erişir.

Elektronik tebligatın muhatabın adresine ulaşmasına dair delil kaydının bildirimi

MADDE 12 – (1) UETS, elektronik tebligatın muhatabın adresine ulaşıp ulaşmadığına dair delil kayıtlarını tutar ve bu kayıtları, tebligat çıkarmaya yetkili makam ve mercie derhâl ve en geç yirmi dört saat içinde bildirir. Süresinde bildirim yapılmadığı için yeniden elektronik tebligat çıkarılması durumunda bu tebligatın masrafı PTT tarafından karşılanır.

Ana ve alt işlem yetkilisi

MADDE 13 – (1) 5 inci madde kapsamında kalan tüzel kişiler, elektronik tebligat adresiyle ilgili işlemleri yapmak üzere en az bir, en fazla on ana işlem yetkilisi belirleyerek PTT’ye bildirir.

(2) Ana işlem yetkilisinin görev ve yetkileri şunlardır:

a) Alt işlem yetkililerini belirlemek, bunları UETS’ye eklemek veya çıkarmak.

b) UETS’de alt işlem yetkililerine rol tanımlamak.

c) Gerektiğinde alt işlem yetkililerinin yapacağı tüm işlemler ile diğer teknik işlemleri yürütmek.

(3) Alt işlem yetkilisi, ana işlem yetkilisince kendisine verilen yetki kapsamında verilere ulaşabilir.

İspat gücü

MADDE 14 – (1) Delil kayıtları, aksi ispat edilmedikçe kesin delil sayılır.

İşlem ve delil kayıtlarının muhafazası

MADDE 15 – (1) İşlem ve delil kayıtları erişilebilir şekilde, güvenliği, gizliliği ve bütünlüğü sağlanarak aşağıda belirtilen süreler kadar arşivde muhafaza edilir:

a) UETS kapsamında görev yapan sistem yöneticileri ve operatörler, tebligat çıkarmaya yetkili makam ve merciler ile muhataplar tarafından gerçekleştirilen işlem kayıtları on yıl.

b) UETS iş süreçlerinin sürekliliğini veya bilgi güvenliğini tehdit eden ya da öngörülemeyen durumlara ait işlem kayıtları on yıl.

c) Muhatabın UETS’ye erişim kayıtları on yıl.

ç) Delil kayıtları otuz yıl.

(2) İşlem ve delil kayıtlarının silinmesi en az bir defa denetimden geçmiş olması şartına bağlıdır.

(3) PTT, talep halinde elektronik tebligata ilişkin işlem ve delil kayıtlarını yetkili mercilere elektronik ortamda sunmakla yükümlüdür.

Tebligatın elektronik yolla yapılamaması

MADDE 16 – (1) Elektronik yolla tebligatın, zorunlu bir sebeple yapılamaması hâlinde Tebligat Kanununda belirtilen diğer usullerle tebligat yapılır.

DÖRDÜNCÜ BÖLÜM

Elektronik Tebligat Adresinin Kullanıma Kapatılması

Elektronik tebligat adresinin kullanıma kapatılması

MADDE 17 – (1) 5 inci maddenin birinci fıkrası kapsamındakiler için tebligatın elektronik yolla yapılması zorunluluğu ortadan kalktığı takdirde, ilgili kurum, kuruluş veya birlik tarafından bir ay içinde PTT’ye gerekli bildirim yapılır. Elektronik tebligat adresi, bildirim tarihinden itibaren bir ay içinde PTT tarafından kullanıma kapatılır.

(2) 5 inci maddenin ikinci fıkrası kapsamındakiler için oluşturulan elektronik tebligat adresi, ilgilinin talebi üzerine talep tarihinden itibaren bir ay içinde PTT tarafından kullanıma kapatılır.

(3) Kısıtlılık, ceza infaz kurumuna girme veya askerlik hizmeti gibi hukuki ve fiili sebeplerle elektronik tebligat hizmetinden yararlanma imkânı ortadan kalkmış muhatabın elektronik tebligat adresi, ilgilisinin bildirimi üzerine PTT tarafından bildirim tarihinden itibaren bir ay içinde kullanıma kapatılır.

(4) Kapatma işlemi ilgili kurum, kuruluş veya birlikler ile PTT’nin sistemi arasında sağlanacak entegrasyon çerçevesinde otomatik olarak da yapılabilir.

Kullanıma kapatma işlemleri

MADDE 18 – (1) Elektronik tebligat adresinin kullanıma kapatıldığı an zaman damgasıyla kayıt altına alınır. Kullanıma kapatılan elektronik tebligat adresine tebligat yapılamaz. Ancak bu adres altı ay süreyle adres sahibinin erişimine açık tutulur. Kapatma işlemi ve elektronik tebligat adresinin altı ay süreyle erişimine açık tutulacağı hususunda, varsa adres sahibinin elektronik posta adresi veya telefon numarasına bilgilendirme mesajı iletilir.

(2) PTT, adres kapatmaya ilişkin talepleri, yedi gün yirmi dört saat esasına göre kesintisiz olarak alır.

(3) PTT, kullanıma kapatılan elektronik tebligat adresine ilişkin işlem ve delil kayıtlarını, 15 inci maddede öngörülen süreler boyunca güvenliğini, gizliliğini ve bütünlüğünü sağlayarak muhafaza eder.

Kapatma ve kullandırma yasağı

MADDE 19 – (1) Elektronik tebligat adresi, kapatmaya ilişkin başvurunun yapıldığı tarihten öncesine etkili olacak şekilde kullanıma kapatılamaz.

(2) Kullanıma kapatılan elektronik tebligat adresi, farklı bir kullanıcıya tahsis edilemez.

BEŞİNCİ BÖLÜM

PTT ve Adres Sahibinin Yükümlülükleri

PTT’nin yükümlülükleri

MADDE 20 – (1) PTT’nin elektronik tebligat işlemlerinin yürütülmesindeki yükümlülükleri şunlardır:

a) UETS’yi kurmak, işletmek, sistemin güvenliğini ve sistemde kayıtlı verilerin muhafazasını sağlayacak her türlü tedbiri almak.

b) Elektronik tebligata ilişkin Tebligat Kanunu hükümlerine ve bu Yönetmeliğe uygun olarak tebligat çıkarmaya yetkili makam ve merci tarafından iletilen elektronik tebligatı, UETS vasıtasıyla muhataba ulaştırmak.

c) Elektronik tebligat mesajını, bu Yönetmelikte belirlenen çerçevede erişime hazır halde bulundurmak.

ç) Elektronik tebligatın, tebligat çıkarmaya yetkili makam ve merciden UETS tarafından teslim alındığına, muhatabın elektronik tebligat adresine ulaştığına, okunduğuna ve usulen tebliğ edilmiş sayıldığına dair delil kayıtlarını ayrı ayrı oluşturup her bir kaydı oluşturulduğu andan itibaren derhâl ve en geç yirmi dört saat içinde, tebligat çıkarmaya yetkili makam ve mercie iletmek.

d) Muhataba, bu Yönetmelikte belirlenen çerçevede bilgilendirme mesajı iletmek.

e) Elektronik tebligat adresine sistemler arası elektronik entegrasyon yoluyla veya mobil ortam üzerinden güvenli bir şekilde erişilebilmesini sağlamak.

f) Elektronik tebligata ilişkin ana ve yedek sistemleri, Türkiye Cumhuriyeti mülki sınırları içerisinde bulundurmak.

g) Elektronik tebligat sistemindeki imzalama süreçlerinde elektronik sertifika hizmet sağlayıcıları tarafından PTT için oluşturulan elektronik sertifikayı kullanmak.

ğ) Delil kayıtlarının gerçek zamanlı olarak doğrulanması hizmetini sunmak.

h) Tebligat çıkarmaya yetkili makam ve merci tarafından elektronik tebligat ücretinin eksiksiz olarak ilgili hesaba yatırıldığını aynı gün UETS’ye işlemek.

ı) İşlem ve delil kayıtlarının güvenliğini, gizliliğini ve bütünlüğünü sağlamak ve bunları belirlenen süreler kadar muhafaza etmek.

i) Kanunlarda yer alan istisnalar saklı kalmak kaydıyla elektronik tebligat mesajının muhatap haricindeki kişilerce görülmemesi için gerekli tedbirleri almak.

j) Elektronik tebligat sistemi hakkında kamuoyunu bilgilendirmek, elektronik tebligat hizmetini etkileşimli ve kullanıcı dostu bir ortamda kullanıcıya sunmak.

(2) PTT, UETS’ye teslim edilen elektronik tebligat mesajını, muhatabın rızası olsa dahi, tebligat çıkarmaya yetkili makam ve merciin amacı dışında herhangi bir maksatla kullanamaz ve üçüncü kişilerle paylaşamaz.

(3) PTT, elektronik tebligata ilişkin verilerin güvenli bir şekilde muhafazasından münhasıran sorumlu olup, mevzuat gereğince muhafazasına ihtiyaç kalmayan verileri imha eder.

(4) PTT, elektronik tebligatı muhatabın erişimine hazır tutar. PTT tarafından muhatap için tanımlanan muhafaza kapasitesinin dolması halinde veriler, usulen tebliğ edilmiş sayıldığı tarihten başlamak üzere en az altı ay boyunca muhatabın erişimine açık tutulmak kaydıyla eski tarihliden başlanarak silinebilir.

(5) PTT, engelli kişilerin elektronik tebligat işlemlerinden yararlanabilmeleri için mümkün olan çalışmaları yapar.

Adres sahibinin yükümlülükleri

MADDE 21 – (1) Adres sahibinin yükümlülükleri şunlardır:

a) Elektronik tebligat adres başvurusu için gerekli olan bilgi ve belgeleri doğru ve eksiksiz olarak ilgili birime teslim etmek.

b) Elektronik tebligat adresi başvurusu sırasında teslim etmiş olduğu bilgi ve belgelerde olan değişiklikleri PTT’ye derhâl bildirmek.

c) Kimlik doğrulama amacıyla kendisine verilen bilgileri korumak, üçüncü kişilerle paylaşmamak ve başkasına kullandırmamak.

Bilgi, belge gönderme usulü ve zorunluluğu

MADDE 22 – (1) PTT, elektronik tebligat sisteminin etkin ve verimli bir şekilde yürütülmesi için gerekli bilgi ve belgeleri, ilgili kamu veya özel hukuk tüzel kişileri ile gerçek kişilerden ister. İlgililer, talep edilen bilgi ve belgeleri en geç bir ay içinde PTT’ye göndermek zorundadır.

ALTINCI BÖLÜM

Sistemin Güvenliği, Adres Rehberi ve Teknik Kriterler

Sistemin güvenliği

MADDE 23 – (1) PTT, UETS’nin güvenliğini ve bu sistemde kayıtlı verilerin muhafazasını sağlayacak her türlü tedbiri alır. Bunun için güvenli sistem ve cihazlar kullanır; bu sistem ve cihazlar ile bunların bulunduğu bina veya alanın korunmasını sağlar.

(2) PTT, bilgi güvenliği, veri tabanı yönetimi, bilgisayar ağları ve veri koruması gibi teknik alanlarda yeteri kadar uzman personel istihdam eder veya ettirir. Bu personel, konusunda yeterli meslekî deneyime sahip ya da ilgili alanlarda eğitim almış olmak zorundadır.

(3) PTT, UETS organizasyon şemasında, istihdam ettiği veya ettirdiği tüm personelin görev tanımını ve dağılımını gösterir.

Adres rehberi

MADDE 24 – (1) PTT, elektronik tebligat adreslerine ilişkin bilgileri içerir güncel bir adres rehberi oluşturur ve bu rehberi tebligat çıkarmaya yetkili makam ve mercilerin kullanımına sunar.

(2) Elektronik tebligat adres rehberine ilişkin usul ve esaslar, Bakanlığın uygun görüşü alınmak suretiyle PTT tarafından belirlenir.

Teknik kriterler

MADDE 25 – (1) Elektronik tebligat sisteminin etkin, verimli ve güvenli bir şekilde yürütülmesi için PTT’nin kullanacağı sistemler ve cihazlar hakkındaki teknik kriterlere ilişkin usul ve esaslar Bakanlık tarafından belirlenir.

YEDİNCİ BÖLÜM

Çeşitli ve Son Hükümler

PTT’nin diğer hizmetleri

MADDE 26 – (1) PTT, UETS’nin yürütülmesi için zorunlu olan hizmetler yanında bu alanla ilgili güvenilir taraf hizmetleri de sunabilir.

Denetim

MADDE 27 – (1) Bakanlık, PTT’nin elektronik tebligat hizmetini mevzuata uygun olarak verip vermediğini resen veya şikâyet üzerine her zaman denetleyebilir.

Faaliyet raporu

MADDE 28 – (1) PTT, her yıl Ocak ayının sonuna kadar bir önceki yıla ilişkin faaliyet raporunu Bakanlığa verir. Rapor aşağıdaki unsurları içerir:

a) Oluşturulan elektronik tebligat adreslerinin türü ve sayısı.

b) Kullanıma kapatılan elektronik tebligat adreslerinin sayısı ve kullanıma kapatma nedenleri.

c) Bakanlık tarafından istenecek diğer hususlar.

(2) Faaliyet raporunda yer alması istenen diğer hususlar her yıl en geç Aralık ayı içinde Bakanlık tarafından PTT’ye yazılı olarak bildirilir.

Ücretlendirme

MADDE 29 – (1) PTT, elektronik tebligat hizmeti karşılığında alacağı bedele ilişkin ücret tarifesini Tebligat Kanunu hükümleri çerçevesinde belirleyerek resmî internet sayfasında yayımlar.

Hüküm bulunmayan haller

MADDE 30 – (1) Bu Yönetmelikte hüküm bulunmayan hallerde niteliğine uygun düştüğü ölçüde 25/1/2012tarihli ve 28184 sayılı Resmî Gazete’de yayımlanan Tebligat Kanununun Uygulanmasına Dair Yönetmelik hükümleri uygulanır.

Yürürlükten kaldırılan yönetmelik

MADDE 31 – (1) 19/1/2013 tarihli ve 28533 sayılı Resmî Gazete’de yayımlanan Elektronik Tebligat Yönetmeliği yürürlükten kaldırılmıştır.

Geçiş hükmü

GEÇİCİ MADDE 1 – (1) 19/1/2013 tarihli ve 28533 sayılı Resmî Gazete’de yayımlanan Elektronik Tebligat Yönetmeliğinin 9 ve 14 üncü maddelerinde düzenlenen saklama yükümlülüğü, bu maddelerde belirtilen süreler doluncaya kadar devam eder.

Yürürlük

MADDE 32 – (1) Bu Yönetmelik 1/1/2019 tarihinde yürürlüğe girer.

Yürütme

MADDE 33 – (1) Bu Yönetmelik hükümlerini Adalet Bakanı yürütür.

Yargıtay Kararı İşçinin Hafta Sonu Tatili Nasıl Hesaplanır

Vergi Hatası Nedir? Nasıl Düzeltilir?

Hatasız kul olmaz, peki tabii ki mükellef de. Bunu düşünen kanun koyucu Vergi Usul Kanununda vergi hatalarının düzeltilmesine ilişkin hükümlere yer vermiş olup; açık ve mutlak vergi hatalarının dava açma süresi ile sınırlı olmaksızın ıslahına imkan tanıyarak, hata üzerinden vergi alınmasının önüne geçmeye çalışmış.

Ancak bu noktada dikkat edilmesi gereken husus, düzeltme hakkının ne şekilde kullanılacağı ve düzeltmeye konu edilebilecek hataların kapsamı. Zira normal şartlarda süresi içinde dava açılması gereken tartışmaya ve yoruma açık bir hususun düzeltme müessesesi yolu ile yeniden canlandırılarak kaçırılan dava açma süresinin ihya edilmesi mümkün değil.

Vergi hatası ne demek?

Vergi Usul Kanununda vergi hatası; vergiye ilişkin hesaplarda veya vergilendirmede yapılan hatalar yüzünden haksız yere fazla veya eksik vergi istenmesi veya alınması olarak tanımlanmış durumda. Yalnızca hesap hatasının ya da vergilendirme hatasının yapılmış olması hatanın düzeltilmesi için yeterli bir neden değil. Aynı zamanda, bu hatalardan dolayı haksız yere “fazla” ya da “eksik” vergi istenmiş veya alınmış olması gerekiyor. Vergi Usul Kanununda düzeltme konusu yapılabilecek vergi hataları; hesap hataları ve vergilendirme hataları olmak üzere başlıca iki ana başlık altında düzenlenmiş durumda.

Hesap hataları

Hesap hataları şu üç gruptan oluşmakta:

Matrah hataları: Vergilendirme ile ilgili beyanname, tahakkuk fişi, ihbarname ve kararlarda matraha ait rakamların veya indirimlerin eksik veya fazla gösterilmiş veya hesaplanmış olması

Vergi miktarında hatalar: Vergi nispet ve tarifelerinin yanlış uygulanması, mahsupların yapılmamış veya yanlış yapılmış olması, verginin eksik veya fazla hesaplanmış veya gösterilmiş olması

Verginin mükerrer olması: Aynı vergi kanununun uygulanmasında belli bir vergilendirme dönemi için aynı matrah üzerinden bir defadan fazla vergi istenmesi veya alınması

Vergilendirme hataları

Vergilendirme hataları ise şu dört gruptan oluşuyor:

Mükellefin şahsında hata: Bir verginin asıl borçlusu yerine başka bir kişiden istenmesi veya alınması

Mükellefiyette hata: Açık olarak vergiye tabi olmayan veya vergiden muaf bulunan kimselerden vergi istenmesi veya alınması

Mevzuda hata: Açık olarak vergi mevzuuna girmeyen veya vergiden müstesna bulunan gelir, servet, madde, kıymet, evrak ve işlemler üzerinden vergi istenmesi veya alınması

Vergilendirme veya muafiyet döneminde hata: Aranan verginin ilgili bulunduğu vergilendirme döneminin yanlış gösterilmiş veya süre itibariyle eksik veya fazla hesaplanmış olması

Hataların ortaya çıkarılması

Vergi hatalarının farklı şekilde ortaya çıkarılması mümkün. Örneğin; ilgili memurun hatayı bulması, hatanın teftiş ya da vergi incelemesi sırasında meydana çıkarılması gibi.

Ancak uygulamada hatalar genelde, hatayı yapan mükellefin söz konusu hatayı sonrada fark etmesi ve bu hatanın izalesi için harekete geçmesi ile ortaya çıkıyor.

Hata nasıl düzeltilir?

Mükellefler, vergi muamelelerindeki hataların düzeltilmesini vergi dairesinden yazı ile isteyebiliyorlar. Vergi hatalarının düzeltme mercii vergi dairesi müdürü olup, mükellefin istemi üzerine ya hatanın düzeltilmesine karar veriliyor veyahut da istemin yerinde görülmediğine ilişkin sonuç düzeltmeyi isteyene yazı ile bildiriliyor. Düzeltme talepleri reddolunanlar şikayet yolu ile Gelir İdaresi Başkanlığına müracaat edebiliyorlar. Eğer şikayet yolu ile müracaat sonucunda da düzeltme istemi kabul edilmezse bu red işlemine karşı vergi mahkemesinde 30 gün içinde dava açılması mümkün. Düzeltme isteminin kabul edilmesi halinde ise hatalar düzeltme fişine dayanılarak düzeltiliyor. Fazla tahsil edilen bir vergi söz konusu ise mükellefine iade olunuyor.

Neden “düzeltme” ?

Hukuki uyuşmazlık dışında vergi hatalarının düzeltilmesine ilişkin hükümlere Vergi Usul Kanununda ayrıca yer verilmesindeki amaç, bariz olan bazı yanlışlıkların dava konusu edilmeksizin kısa ve kolay bir yoldan ıslahına imkan tanımak. Gerek Yasa gerek yerleşik yargı kararlarına göre; sadece, yorum ya da tartışmaya gerek duyulmayacak türden yanlışlıklar düzeltmeye konu edilebilmekte. Ancak, hangi durumların yoruma ihtiyaç duyulmayacak derecede açık hata niteliği taşıdığı, hangi olay ve olguların çözümünde ise Vergi Usul Kanununun 3. maddesinde adı geçen yorum yöntemlerinin kullanılmasına gerek olduğu kısmen de olsa subjektif bir nitelik taşımakta.

Islahı mümkün hatalar

Hesap ya da vergilendirme hatası bulunduğundan bahisle düzeltme müessesesinin işler hale getirilebilmesi için söz konusu hatanın yoruma bağlı ya da tartışma götürür nitelikte olmaması gerekmekte. Düzeltme konusu yapılabilecek hatalara örnek olarak; beyannamede yapılan toplama hataları, kesinti suretiyle ödenen vergilerin mahsubunun yapılmamış olması, vergi tarifesinin yanlış uygulanmış olması, asgari geçim indiriminin düşülmemiş olması, veraset ve intikal beyannamesinde varisler adına aynı miktarda verginin birden fazla kişi adına birden çok kez tahakkuk ettirilmesi, verginin asıl borçlu yerine başka birinden istenmesi, açık bir şekilde verginin konusuna alınmayan veyahut istisna olan bir iş ya da işlem için vergi ödenmiş olması gösterilebilir.

Hangi vergi hatalarının düzeltme konusu edilebileceği hangi hataların ise düzeltmeye konu edilemeyeceği konusunda karar vermek her zaman kolay olmuyor. Zira, yukarıda da ifade ettiğimiz üzere, hatanın açık ve bariz olup olmadığı hususu çoğu zaman olaya özgü bir nitelik taşıyor. Hatanın barizliği kavramı matematiksel bir kesinliği ifade etmiyor. Bu anlamda düzeltme yoluyla ıslahı mümkün olan hataların kapsamının belirlenmesinde Danıştay kararları, başvurulması ve irdelenmesi zorunlu bir kaynak olarak karşımıza çıkıyor.

Islahı mümkün olmayan hatalar

İdareden düzeltimi istenen husus, kendinden düzeltme isteminde bulunan idari makamın veya uyuşmazlık halinde yargı yerinin, Vergi Usul Kanunundaki yorum tekniklerine başvurmadan ilk bakışta anlayabileceği açıklıkta bir durumu içermiyorsa düzeltmenin yapılması mümkün değil. Buna göre, kanun hükümlerinin yorumlanmasını ve ayrıntılı şekilde irdelenmesini gerektiren durumlarda düzeltme hükümlerinin uygulanması mümkün olmuyor.

Mükellefiyete tesisi, mükellefiyetin silinmesi gibi vergilendirmeye ilişkin idari işlemleri ilişkin olarak düzeltme hükümlerinin uygulanması ise mümkün değil. Diğer yandan mükellefin seçimlik hakkının bulunduğu durumlarda, mükellefin tercihinin kendi aleyhine olması nedeniyle fazladan ödediği verginin düzeltme yoluyla ıslahı mümkün bulunmuyor. Örneğin, amortisman ayırma Vergi Usul Kanununa göre seçimlik bir hakkı izafe etmekte. Özellikle banka kredisi kullanımında sorun yaşamamak için dönem kurum kazancını yüksek göstermek isteyen işletmelerin, tercihlerini amortisman ayırmama yönünde kullandıklarına son dönemde sıkça şahit oluyoruz. Bu durumda, ilgili yıl amortismanını ayırmayan mükelleflerin sonradan düzeltme yoluna başvurmak suretiyle fazladan ödedikleri vergiyi geri alabilme imkanları bulunmuyor.

Uzlaşılan vergi ve cezalarda hata bulunması

Uzlaşılan vergi ve cezalarda hata bulunması halinde düzeltme yapılıp yapılamayacağı hususu da özel bir öneme haiz. Zira, Vergi Usul Kanununda uzlaşmanın kesinliği düzenlenmiş olup, mükellef veya adına ceza kesilen; üzerinde uzlaşılan ve tutanakla tespit olunan hususlar hakkında dava açamıyor ve hiçbir mercie şikayette bulunamıyor. Ancak kanımızca uzlaşmanın kesinliği maddesi açık bir vergi hatasının bulunduğu durumları kapsamamakta. Zira aksi durumda “hata üzerinden vergi alınmasına” yol açılacaktır ki, kanun koyucunun söz konusu madde düzenlemesi ile bunu amaçlamadığı açık. Nitekim son yılarda verilen idari görüşlerde ve hüküm kurulan yargı kararlarında da uzlaşma tutanaklarındaki açık ve mutlak hataların düzeltilebileceği kabul edilmiş durumda. Ender İnelli https://www.vergidegundem.com

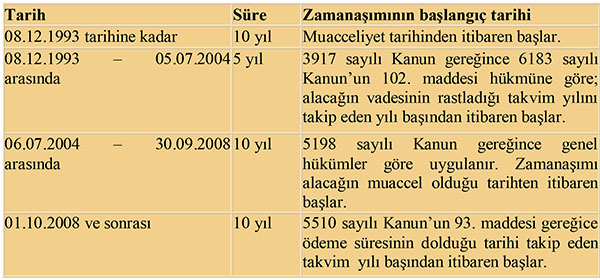

SGK Alacaklarında Zamanaşımı Uygulaması

506 sayılı Sosyal Sigortalar Kanunu ile 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununda yer alan zamanaşımı ve hak düşürücü sürelere ilişkin hükümler ayrı ayrı açıklanmıştır. Buna göre;

1) Gelir ve Aylıklar Açısından;

01.10.2008 öncesinde; iş kazalarıyla meslek hastalıkları ve ölüm sigortalarından hak kazanılan gelir ve aylıklar 5 yıl içinde istenmezse zamanaşımına uğrar ve istendiği tarihi takip eden aybaşından itibaren başlar.

01.10.2008 tarihinden sonra ise; iş kazası, meslek hastalığı, vazife malûllüğü ve ölüm hallerinde bağlanması gereken gelir ve aylıkların 5 yıl içinde istenmeyen kısmı zamanaşımına uğrar. (5 yıldan daha uzun bir süre sonra istenmişse 5 yılı geçen kısmı zamanaşımına uğrar.)

01.10.2008 öncesinde, bu tarihten sonra da olduğu gibi, kısa vadeli sigorta kollarından kazanılan diğer haklar, hakkın doğduğu tarihten itibaren beş yıl içinde istenmezse düşer. Ancak, 1.10.2008 tarihinden sonrası için ölüm sigortasından kazanılan diğer haklar da, hakkın doğduğu tarihten itibaren beş yıl içinde istenmezse düşer.

2) Kurum Alacakları Açısından;

- a)12.1993 tarihi öncesine ilişkin olanlar için 10 yıllık,

- b)12.1993- 06.07.2004 tarihleri arasına ilişkin olanlar için 5 yıllık,

- c)07.2004-01.10.2008 tarihleri arasına ilişkin olanlar için 10 yıllık,

- d)10.2008 tarihinden sonrasına ilişkin olanlar için 10 yıllık zamanaşımı süresi uygulanmaktadır.

3) İdari Para Cezaları Açısından

- a)05.1993- 06.08.2003 tarihleri arasına ilişkin olanlar için 10 yıllık,

- b)08.2003-01.10.2008 tarihleri arasına ilişkin olanlar için 5 yıllık,

- c) 10.2008 tarihinden sonrasına ilişkin olanlar için ise 10 yıllık zamanaşımı söz konusudur.

5510 sayılı Kanun’un 93. maddesinin ikinci fıkrasında; Kurum’un prim ve diğer alacaklarının ödeme süresinin dolduğu tarihi takip eden takvim yılı başından başlayarak on yıllık zamanaşımına tâbi olduğu belirtilmektedir. Aynı fıkrada farklı durumlar için zamanaşımının hangi tarihten itibaren başlayacağı açıklanmaktadır. Ancak, burada Kurum’un prim ve diğer alacaklarının, denetim ve kontrolle görevli memurlarınca yapılan tespitlerden doğmuş ise rapor tarihinden itibaren, zamanaşımının on yıl olarak uygulanacağı ifade edilmektedir. Bu durum ise aynı tarihte doğan iki alacağın zamanaşımı süresinin farklı olmasına sebep olmaktadır.

Pirim ve diğer alacaklar için dikkate alınması gereken zamanaşımı tarihleri

Sonuç olarak, İzmir 11. İş Mahkemesi tarafından verilen 17.7.2012 gün ve E:2012/134-K:2012/168 sayılı karar uyarınca da işverenden 2001 dönemi ile ilgili talep edilen SGK primi ÖİV ile ilgili olarak kurum tarafından 01.02.2012 tarihinde tebliğ edilen ödeme emri zamanaşımına uğradığı için iptal edilmiştir. Mahkeme kararının gerekçesi 6183 sayılı kanunun 103. maddesine dayandırılmıştır. Söz konusu madde hükmü gereğince 5 yıl içerisinde kamu alacağının takip ve tahsilinin gerekeceği bu nedenle idare tarafından 5 yıl içerisinde tahsil edilmeyen amme alacağı zamanaşımına uğrar.[1]

Sonuç olarak, İzmir 11. İş Mahkemesi tarafından verilen 17.7.2012 gün ve E:2012/134-K:2012/168 sayılı karar uyarınca da işverenden 2001 dönemi ile ilgili talep edilen SGK primi ÖİV ile ilgili olarak kurum tarafından 01.02.2012 tarihinde tebliğ edilen ödeme emri zamanaşımına uğradığı için iptal edilmiştir. Mahkeme kararının gerekçesi 6183 sayılı kanunun 103. maddesine dayandırılmıştır. Söz konusu madde hükmü gereğince 5 yıl içerisinde kamu alacağının takip ve tahsilinin gerekeceği bu nedenle idare tarafından 5 yıl içerisinde tahsil edilmeyen amme alacağı zamanaşımına uğrar.[1]

----------------

[1] ALPASLAN Mustafa- KAYA Eda- ALPASLAN Nazlı Gaye- Ödeme Emri, Ekim 2017-İzmir

Zamanaşımı borçları “eksik borç” olacak!

Zamanaşımına uğramış olan alacak, borçluluk niteliğini sona erdirmeyecek; "eksik bir borç" haline dönüştürecek. Yani, borcun takibi yapılmasa da borçlu sistemde görülmeye devam edilecek; borçlar ortadan kaldırmadığından bu kişiler SGK’ya karşı borçlu sayılacak.

Bu nedenle zamanaşımına girmiş borçlar;

- SGK’ya verilecek borcu yoktur yazılarında veya yapılacak borç sorgulamalarında,

- SGK tarafından uygulanan teşvik, destek ve indirimlerde,

- Primlerini kendileri ödeyen sigortalıların sağlık hizmetlerinden yararlanılmasında,

- KDV Mahsubu ile prim ödenmesinde kullanılan “Borç Döküm Formunda”, borç olarak dikkate alınacak.

İhale konusu veya özel bina inşaatlarında yapılan araştırma işlemi sonucunda saptanan fark işçilik borçlarının işverene tebliği üzerine söz konusu borçların işverence zamanaşımına girdiği ile ilgili itiraz edilmese bile, bu borçlar ödenmeden ihale konusu işlerde teminatın iadesi ve özel bina inşaatlarında ise iskân için ilişiksizlik belgesi verilmeyecek. İbrahim Işıklı

Kimler Malulen Emekli Olabilir?

Emekliliğe ilişkin çokça sorulan sorulardan biri, sağlığını yitirenlerin erken emekli olup olamayacağıdır. Hastalanan, ameliyat olan ve rapor alıp işine devam edemeyenlerin aklında nasıl emekli olacakları sorusu vardır. Çalışma gücünde en az yüzde 60 kayıp olan kişiler malulen emekli olabilir. Ancak malulen başka şartlar da var.

Öncelikle rapor şart

İlk ve en önemli şart, çalışma gücünde en az yüzde 60 kayıp olduğuna dair sağlık kurulu raporudur. Bu raporu almak için ilk olarak SGK merkezlerine başvurmak ve yetkili hastaneye sevk edilmeleri gerekir. Doğrudan hastaneye başvurarak rapor almak yerine SGK’ya başvurarak sevklerini gerçekleştirmeli. Kişi, çalışma gücünde en az yüzde 60 kayıp olduğunu belgelese bile en az 1.800 gün prim ödemesi yoksa veya prim ödemesini borçlanma ile 1.800 güne tamamlayamıyorsa malullük aylığı alamaz.

İkinci şart, kişinin malullük için gerekli sağlık kurulu raporunu almak üzere SGK’ya başvurduğu tarihte en az 1.800 gün ödenmiş priminin olmasıdır. Malullük talep eden kişilerin SGK’ya başvurdukları tarihte en az 5 yıl prim ödemiş olmaları gerekmektedir.

1.800 gün borçlanma

Malulen emekli olma talebinde bulunan kişinin başvuru tarihinde 1.800 gün primi yok fakat borçlanabileceği bir süre varsa ve bu süreyi borçlanması halinde prim günü sayısı 1.800’e ulaşıyorsa, bu durumda SGK kişiden borçlanmaya ilişkin talep yazısını alarak sevk işlemini gerçekleştirmektedir. Örneğin, malullük aylığı talep eden kadın sigortalının 1.100 gün prim ödemesi ve borçlanabileceği bir doğumu bulunuyorsa, SGK bu kişiden 700 günlük doğum borçlanması için talep dilekçesini alır ve sevk işlemini yapar. Borçlanmaya ilişkin bedeli ödemeden sevk işlemi yapılan kişiler maluliyet tespitine ilişkin masrafları kendi ceplerinden öderler.

10 yıllık sigorta

SGK’dan aldığı sevkle birlikte, başvurduğu sağlık kurulu tarafından çalışma gücü kaybı belirlenen sigortalının raporunda “başka birisinin sürekli bakımına muhtaç” ibaresi yer alıyorsa, bu durumda malullük aylığı bağlanması için en az 10 yıldır sigortalı olma koşulu aranmamaktadır. Yani, malullük aylığı alınabilmesi için 10 yıldır sigortalı olma koşulu bütün maluller için gerekli değildir. Malul kişi eğer başka birisinin sürekli bakımına muhtaç durumda ise 10 yıldır sigortalı olma koşuluna tabi olmaksızın malullük aylığı alabilir. Ancak sağlık kurulu raporunda bu yönde bir ibare bulunmuyorsa, bu durumda sigortalının malul sayılabilmesi için hem 5 yıl ödenmiş priminin olması, hem de en az 10 yıldır sigortalı olması gerekir.

Sigorta girişi önemli

Örnek olarak, ilk kez 30 Ağustos 2008 tarihinde sigortalı olmuş bir kişi, 30 Ağustos 2018 tarihine kadar 1.800 gün prim ödemiş ve çalışma gücünü en az yüzde 60 oranında kaybetmişse malul sayılır ve malullük aylığı alabilir. Bu nedenle, işverenlerin sigorta girişlerini yapması çok önemlidir. Çalışmaya başladığı halde sigorta girişi yapılmayan kişiler bir sağlık sorunu ile karşılaştıklarında sigortalılık süreleri tamamlanmadığı için malullük aylığı alamayabilirler.

Malulen emekli olabilmek için çalışma gücü kaybında dikkate alınan rahatsızlıkların ilk kez sigortalı olunan tarihten sonra başlamış olması gerekir. Yani kişi sigortalı olarak çalışmaya başlamadan önce var olan rahatsızlıkları nedeniyle malulen emekli olamaz. Bu nedenle sigortalı çalışmak hayati önemdedir. Aksi takdirde, malulen emeklilik şansının ortadan kalkması söz konusu olabilir.

Kanser hastaları

Malullük aylığı konusunda kanser hastalarına tanınan önemli bir istisna söz konusu. Kanser türüne göre değişmekle birlikte, malullük aylığı almak için gerekli prim ödeme gün sayısı ve sigortalılık şartlarını sağlayan kanser hastalarına teşhisten itibaren 1 yıl içinde başvurmaları şartıyla sağlık kurulu raporu aranmaksızın malullük aylığı bağlanabiliyor. Bu durumdaki kişiler eğer teşhisten itibaren 1 yıl içerisinde SGK’ya başvururlarsa sağlık kurulu raporu almaksızın 18 ay süreyle malul sayılıyorlar. 18 aylık sürenin sonunda kanser hastalığına bağlık olarak çalışma gücünde kayıp söz konusu ve bu kaybın oranı en az yüzde 60 ise bu kişiler malullük aylığı almaya devam ediyorlar.Cem Kılıç http://www.milliyet.com.tr/yazarlar/cem-kilic/kimler-malulen-emekli-olabilir--2789589/

2019 Yılı Emekli Dilekçesi Verecek Olanlar Kararı Siz Verin

2018 Yılında emekli olanlara %5,69 ve %9,17 oranında zam verildi.31/12/2018 tarihinde emekli dilekçesi verecekler bundan yararlanacak,ayrıca Ocak 2019 yılı emekli zam oranları ;

|

TÜFE (%) |

ÜFE (%) |

||||

|

2018 Yılı |

|||||

|

Ay |

Aylık |

Yıllık |

Ay |

Aylık |

Yıllık |

|

Ocak |

1,02 |

10,35 |

Ocak |

0,99 |

12,14 |

|

Şubat |

0,73 |

10,26 |

Şubat |

2,68 |

13,71 |

|

Mart |

0,99 |

10,23 |

Mart |

1,54 |

14,28 |

|

Nisan |

1,87 |

10,85 |

Nisan |

2,6 |

16,37 |

|

Mayıs |

1,62 |

12,15 |

Mayıs |

3,79 |

20,16 |

|

Haziran |

2,61 |

15,39 |

Haziran |

3,03 |

23,71 |

|

Temmuz |

0,55 |

15,85 |

Temmuz |

1,77 |

25 |

|

Ağustos |

2,3 |

17,9 |

Ağustos |

6,6 |

32,13 |

|

Eylül |

6,3 |

24,52 |

Eylül |

10,88 |

46,15 |

|

Ekim |

2,67 |

25,24 |

Ekim |

0,91 |

45,01 |

|

Kasım |

-1,44 |

21,62 |

Kasım |

-2,53 |

38,54 |

|

Aralık |

Aralık |

||||

Yukarıdaki veriler dikkate alınarak hazırlandığında Kasım ayın da -1,44 çıkması,Aralık ayında bu değerin eksi olarak veri olması halinde %10 ila %8 arasında Ocak emekli aylık zamları belirlenir.

Tersi olursa değerler + çıkması halinde %10 ila %11 arasında Ocak Emekli zamları belirlenir.

Enflasyon değerinin %20 ila %15 arasında belirlenmesi 2019 yılında emekli olacaklara alacakları farklı emekli aylığını belirleyecek fakat yüksek beklentiler,Ekim ayında yapılanlara göre düşük seyir de olacaktır.

2019 yılında emekli olma avantajını, maaş kaybı ve kazancı ile okurun kendi karar vermesi gerekir.

Burada okur etkilenmeden hesabını yaparak işlemlerini ona göre yapması objektif olur.

|

YIL |

GÜN |

ABO |

KAZANÇ |

|

99 |

2241 |

66% |

14725 |

|

2008/09 |

3150 |

63% |

3593,4 |

|

2008/10 |

3431 |

49,02% |

6249 |

|

8822 |

Okurumuzun Ek Ödeme Dahil 4.630 Lira emekli aylığı hesaplanmıştır.(2018 Aralıkta emekliliğe müracaat ederse Ocak 2019 zammı dahil ek ödeme 5.000 TL.)

2019 Yılında beklenen enflasyon %18 civarında olması halinde emekli aylığı Ocak 2019 göre %3,82 oranında artacaktır.(Ocak 2019 yılında emekli müracaat ederse 5.190 TL. bağlanır.)

Burada kazançlar sigortalının emekli aylığını etkin olarak belirlemiştir.

Düşük kazançlılarda ise bu oranlar %3 civarında seyir ediyor.

VEDAT İLKİ

This email address is being protected from spambots. You need JavaScript enabled to view it.

05415161962 whatsapp

Sigortalıların Görev Ve İşleri Nedeniyle Yurtdışında Bulundukları Sürelerin Tespiti

İnternet Ortamında Yapılan Toptan Veya Perakende Satışlar Karşılığında ÖKC Kullanma Mecburiyetinin Bulunup Bulunmadığı

|

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü |

||||

|

Sayı |

: |

B.07.1.GİB.4.34.19.02-019.01-225 |

04/04/2011 |

|

|

Konu |

: |

İnternet ortamında yapılan toptan veya perakende satışlar karşılığında Ö.K.C. kullanma mecburiyetinin bulunup bulunmadığı. |

||

İlgide kayıtlı özelge talep formunuzda, toptan telefon alım satım faaliyetinin yanı sıra internet ortamında perakende cep telefonu satışı ile iştigal ettiğiniz belirtilerek, ödeme kaydedici cihaz kullanma mecburiyetinizin bulunup bulunmadığı hususunda özelge talep etmektesiniz.

Bilindiği üzere, 3100 sayılı Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında Kanunun 1 inci maddesinin 1 inci fıkrasında, satışı yapılan malları aynen veya işledikten sonra satışını yapanlar dışındakilere satan veya aynı kimselere hizmet veren birinci ve ikinci sınıf tüccarların, bu Kanuna göre ödeme kaydedici cihaz kullanmak mecburiyetinde oldukları hükme bağlanmıştır.

213 sayılı Vergi Usul Kanununun 232 nci maddesinde;" Birinci ve ikinci sınıf tüccarlar,kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan çiftçiler:

1. Birinci ve ikinci sınıf tüccarlara;

2. Serbest meslek erbabına;

3. Kazançları basit usulde tespit olunan tüccarlara;

4. Defter tutmak mecburiyetinde olan çiftçilere;

5. Vergiden muaf esnafa.

Sattıkları emtiaveya yaptıkları işler için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedirler.

Yukarıdakiler dışında kalanların, birinci ve ikinci sınıf tüccarlar ile kazancı basit usulde tespit edilenlerden ve defter tutmak mecburiyetinde olan çiftçilerden satın aldıkları emtia veya onlara yaptıkları iş bedelinin 50.000.000 lirayı (402 Sıra No.lu V.U.K. Genel Tebliği ile 1.1.2011 tarihinden itibaren 700,00 TL) geçmesi veya bedeli 50.000.000 liradan (402 Sıra No.lu V.U.K. Genel Tebliği ile 1.1.2011 tarihinden itibaren 700,00 TL) az olsa dahi istemeleri halinde emtiayı satanın veya iş yapanın fatura vermesi mecburidir." hükmü yer almaktadır.

Buna göre, toptan satışlarınız ve internet üzerinden yapılan satışlar haricinde herhangi bir emtia satışı yapmamanız, satış bedellerinibüronuzda tahsil etmemeniz, tahsilatlarınızı banka aracılığıyla veya elektronik yollarla almanız ve satışlarınızda fatura veya perakende satış fişi düzenlemeniz şartıyla ödeme kaydedici cihaz kullanma mecburiyetiniz bulunmamaktadır. Diğer taraftan bu tür satışlar yanında işyerinizden müşterilerinize doğrudan satış yapmanız halinde V.U.K.' nun 232 nci maddesine göre fatura düzenleme haddinin altında kalan satışlarınızı belgelendirmek için ödeme kaydedici cihaz kullanmanız gerektiği tabiidir.

Bilgi edinilmesini rica ederim.

|

Vergi Dairesi Başkanı a. Grup Müdürü V. |

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.