Dahilde İşleme Rejimi (DİR), dış ticaret uygulamalarında en bilinen gümrük rejimlerinden birisidir. Çünkü, bu sadece bir gümrük rejimi değil aynı zamanda bir ihracat teşvik uygulamasıdır. Gümrük rejimi kapsamında, ithal edilen ürünlerin ihraç edilecek ürünün bünyesinde kullanılması şartıyla ithal edilen girdi veya hammaddelerden günün sonunda bir ithalat vergisi tahsil edilmiyor. Hammadde ve girdi açısından ithalat bağımlısı bir dış ticaret yapımız olduğu dikkate alındığında, bu ihracatçı açısından çok ciddi bir teşvik. Nitekim, ihracatımızın yarısını Dahilde İşleme Rejimi kullanılarak üretilen ürünlerin oluşturduğu görülüyor.

Zaman zaman ihracatı mı yoksa ithalatı mı teşvik ettiği yönünde tartışmalara konu olan bu rejim, bu bakış açısıyla, uygulamada bazı kısıtlamalar ile de karşı karşıya kalıyor. Buna rağmen, söz konusu kısıtlamalar bu rejimin ihracatçılar için en önemli ihracat teşviki olduğu gerçeğini değiştiremiyor. Üretim için gerekli ana girdi ithalatçısı olmamız ve buna yönelik bir verginin bulunması, ilgili rejimin kullanılmasını kaçınılmaz kılıyor. İmalatımız için oldukça kritik olan Avrupa Birliği (AB) ve Güney Kore menşeli demir-çelik ürünlerine getirilen anti-damping vergisi de bu rejimi daha da öne çıkaracak gibi duruyor.

Ne olmuştu?

Avrupa Birliği, 2019 yılından beri Türk menşeli demir ve çelik ürünlerine bir kota uyguluyor. Ülke menşeli ürünlere yönelik olarak belirlenen kota aşıldığında %25 gümrük vergisi tatbik ediliyor. Birçok tartışma yaratan bu uygulama, gümrük birliği açısından da kabul edilebilir değildi ve daha önce, bu uygulamalara karşı bir cevap niteliğinde bir damping soruşturması başlatılmıştı. Bu soruşturmanın 7 Temmuz tarihinde tamamlandığı bir tebliğ ile duyuruldu.

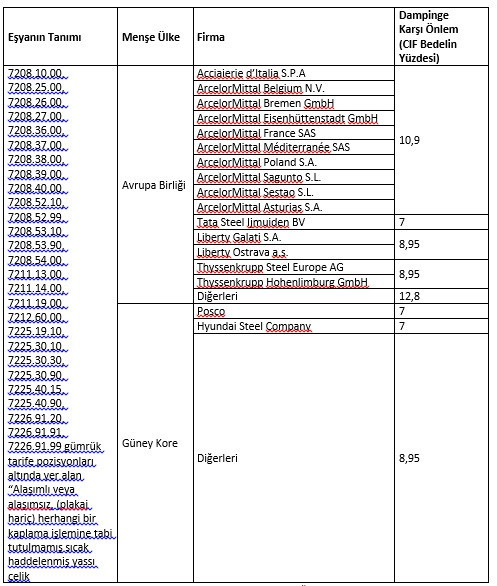

Yürütülen soruşturma sonucunda; soruşturma konusu ürünün AB ve Güney Kore’den dampingli fiyatlarla ithal edildiği, bu ithalatın yerli üretim dalında zarara neden olduğunun tespit edildiği ve aşağıdaki tabloda GTİP’i, tanımı ve menşei belirtilen eşyanın Türkiye’ye ithalatında gösterilen oranlarda dampinge karşı kesin önlemlerin uygulanmasına karar verildiği görülüyor.

Dahilde İşleme Rejimi bir avantaj yaratıyor

Dahilde İşleme Rejimi (DİR), ihraç eşyası üretmek için hammadde veya girdi ithalinde ithalat vergileri ve ticaret politikası önlemlerine tabi tutulmamak olarak tanımlanıyor. İthal edilen hammadde veya girdi maddesinin ithalatı sırasında ithalat vergileri teminata bağlanıyor ve ihracat gerçekleştirildikten sonra bu teminatlar çözülüyor. Böylelikle ihraç edilen eşyanın bünyesinde kullanılan hammadde ve girdilerin ithalatında herhangi bir ithalat vergisi alınmamış ve bu suretle ihracatçı teşvik edilmiş oluyor.

DİR uygulamasından yararlanmak için, bir proje ile Ticaret Bakanlığına DİR Otomasyon Sistemi üzerinden başvuru yapılması gerekiyor. Yapılan başvuruda ihraç edilecek ürün ve bu ürünü üretmek için gerekli hammadde veya girdi maddesine ilişkin bilgiler yer alıyor. Bu başvuru ile ihracatçı bir ihracat taahhüdünde bulunarak ülkede yaratılacak katma değer hakkında bilgi veriyor. Özellikle döviz kullanım oranı dikkate alınarak, ihraç eşyasının içindeki ithal eşya katma değer payına bir üst sınır konuluyor. Örneğin, genel oran %80 olup ihraç eşyanın bünyesinde %80’den daha fazla bir ithal eşya katma değerinin (döviz tutarı olarak) olmaması bekleniyor.

Demir-çelik ürünlerine yönelik olarak anti-damping vergileri için de bu rejim kullanılabiliyor. İthalat esnasında tatbik edilen bu vergi için teminat veriliyor. Sadece farklı olarak bu teminat uygulamasında şirketlerin sahip olduğu indirimli teminat uygulamasından yararlanılamıyor. İthal esnasında hesaplanan anti-damping vergisi %100 olarak teminata bağlanıyor.

Ne yapılmalı?

Dahilde İşleme Rejimi; ihracatımızda önemli yeri olduğundan ve son dönemdeki ekonomik atmosferde uluslararası rekabet avantajı yaratması açısından şirketleri yakından ilgilendiriyor. Bu sebeple, bu rejimin doğru ve sağlıklı işlemesi büyük önem arz ediyor. Bu kapsamda, Ticaret Bakanlığı bürokratları ile özel sektör temsilcilerinin zaman zaman bir araya geldiği biliniyor. Bu çerçevede, DİR sisteminde ekonomimize katkı sağlayacak ve iyi niyetli şirketlerin sorunlarını aşacak yeni düzenlemeler yapılacağına yönelik beklentiler devam ediyor.

Mevcut yapının iyileştirilmesi tabii ki arzu edilen bir durum. Ancak asıl beklentinin daha sade bir anlayış ile yeni bir yöntemin getirilmesi yönünde olduğunu söyleyebiliriz. Özellikle demir-çelik ürünlerinde ithal edilen ürünün bitmiş ürün bünyesinde olabilmesi için, bu ürün birden fazla şirket içinde el değiştiriyor. Bu ürünleri ithal eden ile bu ürünlerden üretim yapan şirketler birbirinden farklı oluyor. Bu noktada, iki izin belgesi ve en az iki şirket söz konusu oluyor. Bu durumda rejimi işletmek pek de kolay olmuyor. Dolayısıyla, ihracatımızın olumsuz etkilenmemesi ve ihracatta rekabet avantajının kaybedilmemesi adına yan sanayici, temsilci ithalatçı ve belgeden belgeye teslim konularındaki sorumluluklara ve takibin daha kolay yapılmasına yönelik bir düzenleme yapılması gerekiyor. Sercan BAHADIR