Türk toplumunda tarihsel olarak önemli olan üç şey vardır malumunuz: “At, avrat, silah.” Teknoloji ile birlikte ilkinin yerini daha ziyade otomobilin aldığını söyleyebiliriz. Otomobil piyasası ülkemizde her daim önemli olmuştur. Pandemi sonrasında başta çip krizi ve lojistik kanallarındaki aksaklıklar olmak üzere, bir takım nedenlerle otomobil piyasası hem ülkemizde hem dünyada enteresan bir dönem geçirmektedir. Ülke olarak hem gelirimize oranla dünyanın en pahalı arabalarına binmekteyiz, hem de içinde bulunduğumuz dönemde parasını versek de arz kıtlığı nedeniyle istediğimiz arabayı alamamaktayız. Birinci el otomobil piyasasındaki sorunlar ikinci el araç fiyatlarına da yansımakta, bazen sektörde fiyat ve stok manipülasyonu yapıldığı iddiaları gündeme gelmektedir.

Sektörde yaşanan bu sorunlar siyasetin de dikkatini çekmiş olacak ki; yaklaşan seçimlerin de etkisiyle otomobildeki ÖTV yükünün düşürüleceğine ilişkin olarak muhalefetin yaptığı açıklamalar sonrasında oluşan beklenti nedeniyle otomobil satışları azalmıştı. Hazine ve Maliye Bakanı da Aralık ayında bir matrah artırımı yapılacağını duyurunca, bu sefer satışlar bıçak gibi kesildi. Zanneddiyorum satışların durması nedeniyle Aralıkta yapılacağı açıklanan ÖTV matrah artırımı öne çekildi ve 24 Kasım 2022 tarihli RG’de yayımlanan Cumhurbaşkanı Kararı ile bazı binek otomobillerindeki ÖTV matrahlarında artış yapıldı.

Dönem dönem bir yatırım aracı olarak da değerlendirilen otomobil, Maliye için en önemli vergi kaynaklarından birisidir. Motorlu taşıtlar üzerinden alınan ÖTV’nin toplam vergi gelirleri içindeki payı % 5,5-6 düzeyindedir. Buna ÖTV üzerinden alınan KDV’yi de eklersek oran % 6,5-7 civarında olmaktadır. Motorlu araçlardaki ÖTV, aracın değerine (fiyatına) ve motor hacmine göre alınmaktadır. Yüksek değerli araçlarda ÖTV’nin bir harcama vergisinden servet vergisine dönüştüğünü söylemek mümkündür. Öyle ki; lüks araçlarda 1 araba kendine alan vatandaş, 2 araba da devlete almaktadır. Bu araçları satın alanların gelirlerini layıkıyla vergilendiremeyen devletimizin bu kişilerin otomobil harcamalarını vergilendirdiğini söylemek yanlış olmayacaktır. Politika tercihi!

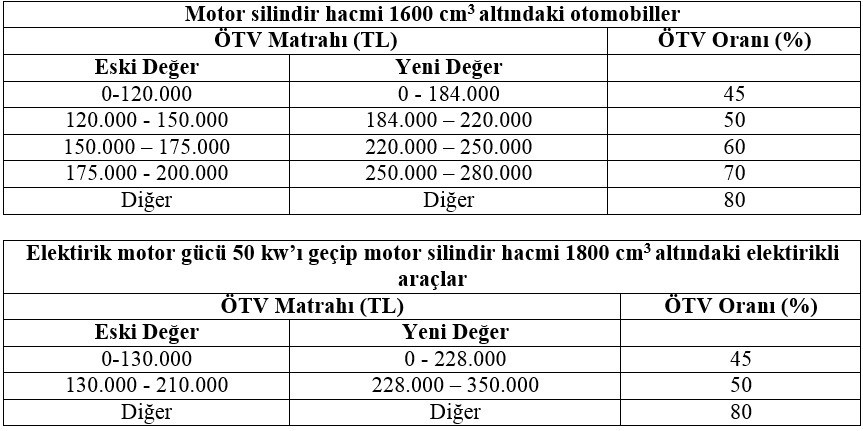

Gelelim son değişiklik ile yapılan ÖTV matrah güncellemesine. Değişiklik, daha ziyade motor silindir hacmi 1600 cm3 altındaki otomobiller ile elektrikli araçlardan elektrik motor gücü 50 kw’ı geçip motor silindir hacmi 1800 cm3 altında olanların ÖTV uygulanacak değerlerinin artırılması yoluyla bu araçlar üzerindeki ÖTV yükünü azaltmayı hedeflemektedir. ÖTV matrahına esas olan yeni ve eski değerleri aşağıdaki tabloda özetliyorum.

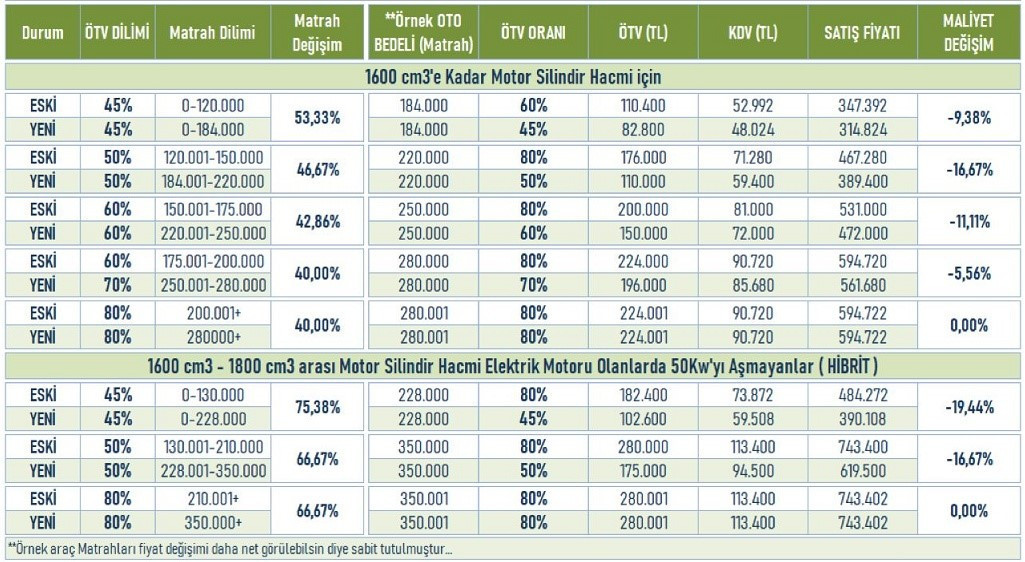

Yapılan değişiğin alt segment araçları hedeflediği görülmektedir. Peki bu değişikliğin fiyatlara etkisi nasıl olmuştur? Aşağıdaki tablodan görüleceği üzere matrah artırımının içten yanmalı otomobillerin fiyatına etkisi %5,5 – %16,6 arasındayken, hibrit otomobillerin fiyatlarına etkisi %16,6 - %19,4 arasındadır. Yapılan düzenlemenin beklentileri karşılayıp karşılamadığını sizlerin takdirine bırakıyorum. Her yıl sene başında otomobil fiyatlarına zam geldiğini düşünürsek bu indirimin efektif olarak 1 ayla sınırlı kalacağını tahmin etmek zor olmayacaktır.

Kaynak: EBS Danışmanlık

Sohbet otomobil ÖTV’sinden açılmışken bu sene yaz aylarında yapılan bir düzenlemeden de bahsetmek istiyorum. Konu otomobil satışında aksesuar, boyu koruma, kuaför, ek garanti gibi teslim ve hizmetlerin ÖTV matrahına dahil olup olmaması ile ilgili.

Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’nde, ÖTV mükellefleri tarafından yapılan ve taşıtın teslimi veya ilk iktisabında söz konusu teslim ve hizmetler için alıcıdan ayrıca alınan bedellerin de ÖTV matrahına dahil olduğu belirtilmiştir. Bu durumda, müşterinin aracı satın aldığı bayide aksesuar taktırması halinde aksesuar bedeli araç bedeline eklenip ÖTV’ye tabi tutulurken aksesuarın hemen yan taraftaki başka bir yerde taktırılması halinde ÖTV hesaplanmamaktadır veya araç satıldıktan 1-2 gün sonra bayide aksesuarın takılması halinde de ÖTV olmayacaktır. Elbette gerçek hayat bu şekilde işlemediğinden araç alımı sırasında bu tür teslimler dahil olarak araç teslimi yapılmakta ve sonrasında Tebliğdeki bu düzenleme nedeniyle tarhiyatlar yapılmaktaydı.

Tebliğdeki bu düzenlemenin ve sonradan yapılan tarhiyatların haksız rekabete yol açtığı, ayrıca ÖTV Kanunu’na aykırı olduğu (Söz konusu teslimler aracın bedeli olmayıp bağımsız teslim ve hizmetler olduğundan ÖTV’nin konusuna girmemektedir.) gerekçesiyle açılan davalarda vergi yargısı da mükellefleri haklı bulmaya başladı.

Diğer taraftan, uygulamada bazı satıcıların ÖTV matrahını aşındırmak için otomobilin bedelini olduğundan düşük faturalandırdığı ve aradaki farkı ise aksesuar veya diğer hizmet olarak gösterdiği durumlar olmuştur. Bu uygulama elbette kabul edilebilir bir durum değildir. Yaşanan gelişmeler üzerine, Özel Tüketim Vergisi (II) Sayılı Liste Uygulama Genel Tebliği’ne 10 seri numaralı Tebliğ ile “Muvazaalı olmamak şartıyla, söz konusu teslim ve hizmetlerin ÖTV mükellefleri tarafından taşıtın teslimi veya ilk iktisabından sonra yapılması halinde, anılan işlemlere ilişkin bedellerin taşıtın ÖTV matrahına dâhil olmadığı tabiidir.” ifadesi eklenmiştir.

Söz konusu eklemenin pratikte büyük bir değişiklik yapacağını düşünmüyorum. Zira Tebliğ, ilk iktisaptan sonraki teslim ve hizmetleri ÖTV dışında tutuyor. Dolayısıyla, tartışma konusu olan ve yargıya taşınan olaylar için bir yenilik getirmiş değil. Tebliğdeki bu eklemenin hatalı ve ÖTV Kanunu’na da aykırı olduğunu düşünüyorum. Söz konusu teslim ve hizmetler, otomobilin bedelinden bağımsız ayrı teslimlerdir ve ister ilk iktisap sırasında ister sonradan yapılmış olsun ÖTV matrahına dahil olmamalıdır. Zaten vergi yargısı da aynı görüştedir.

Diğer taraftan, muvazaa olmaması şartının yukarıda açıkladığım kötü uygulamaların önüne geçmek üzere eklendiğini kabul etmek gerekir. Bu durumda, söz konusu Tebliğ düzenlemesi, otomobilin gerçek değerini düşük gösterip aksesuar ve diğer teslimlerin değerini şişirmek suretiyle ÖTV matrahının aşındırılmasını önlemek üzere hüküm ifade edecektir.

Sözün özü: Kurunun yanında her yaş yanmaz.

Numan Emre ERGİN

https://www.ekonomim.com/kose-yazisi/otomobil-otvsinde-gelismeler/675518