Şayet matrah güncellemesi yüzde 40 oranında yapılırsa piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak. Yani 595 bin TL olan bir aracın vergisiz fiyatı 280 bin 1 TL olacağından yeni matrah güncellemesinde bile ÖTV oranı yine yüzde 80 uygulanacak ve fiyatında herhangi bir değişiklik olmayacaktır

Özel Tüketim Vergisi (ÖTV), ÖTV Kanunu'nda sayılan yaklaşık 300 adet maldan ya üretim aşamasında ya da ithalat aşamasında tek seferlik alınan vergilerden biridir. 2002 yılından bu yanadır sürekli alınan ÖTV benzin, sigara, alkol, cep telefonu, beyaz eşya gibi mallardan ya üretim aşamasında ya da ithalat aşamasında alınan dolaylı bir vergidir. Doktorluk, avukatlık, öğretmenlik gibi tüm hizmetler ÖTV'nin kapsamı dışındadır.

ÖTV'nin temel özelliklerden biri de hesaplandıktan sonra malın fiyatına eklenmesi ve bu yeni tutar üzerinden tekrar KDV hesaplanmasıdır.

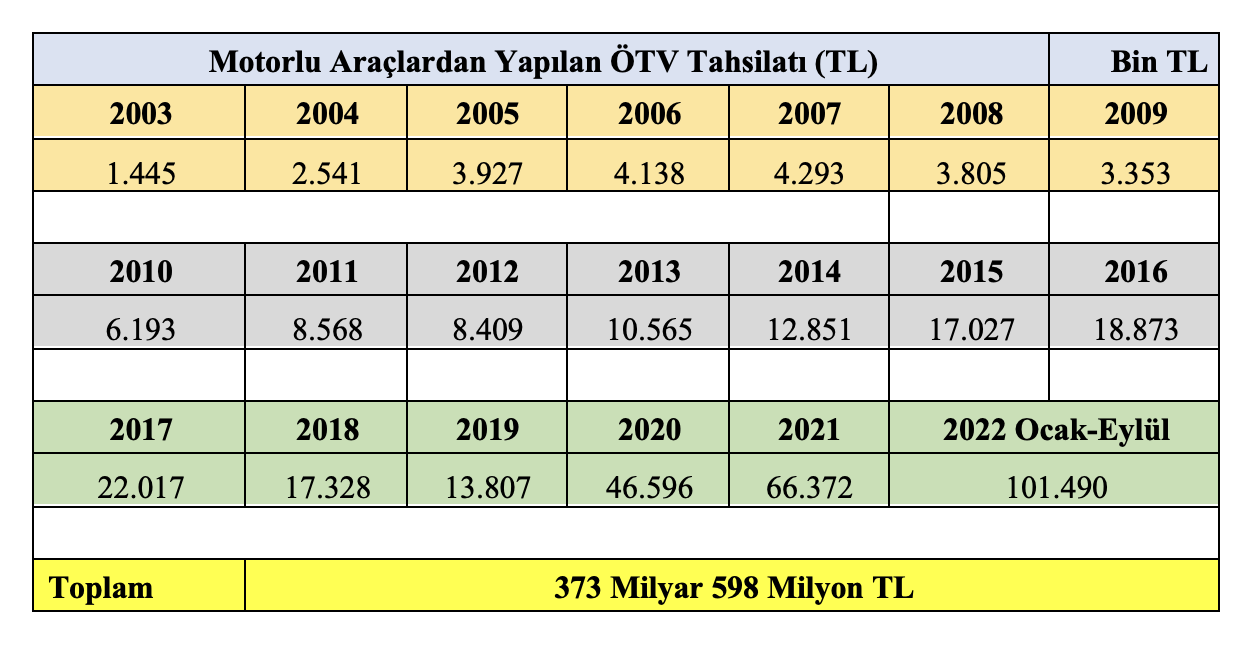

Dolayısıyla motorlu araçlardan alınan ÖTV'nin yıllara göre tahsilat tutarı aşağıdaki tabloda da görüldüğü üzere pek de azımsanacak düzeyde değildir.

ÖTV'nin yürürlüğe girdiği 2002'den bugüne kadar (2022 Ekim ve Kasım verileri henüz yayımlanmadı) motorlu araçlardan yaklaşık 374 milyar TL ÖTV tahsil edilmiş. Bu tutarlar, tahsil edildiği yıllardaki nominal değerler dikkate alınarak yazıldı. Yani herhangi bir şeye endekslenmeden bulunan değerlerdir. Şayet ilgili yıldaki dolar, euro gibi bir yabancı para kuru ile endekslenseydi çok daha farklı bir sonuca ulaşılacaktı. Matematiksel bir hata yapmamak adına bu hesabı yapmadım.

Motorlu araçlarda ÖTV nasıl hesaplanıyor?

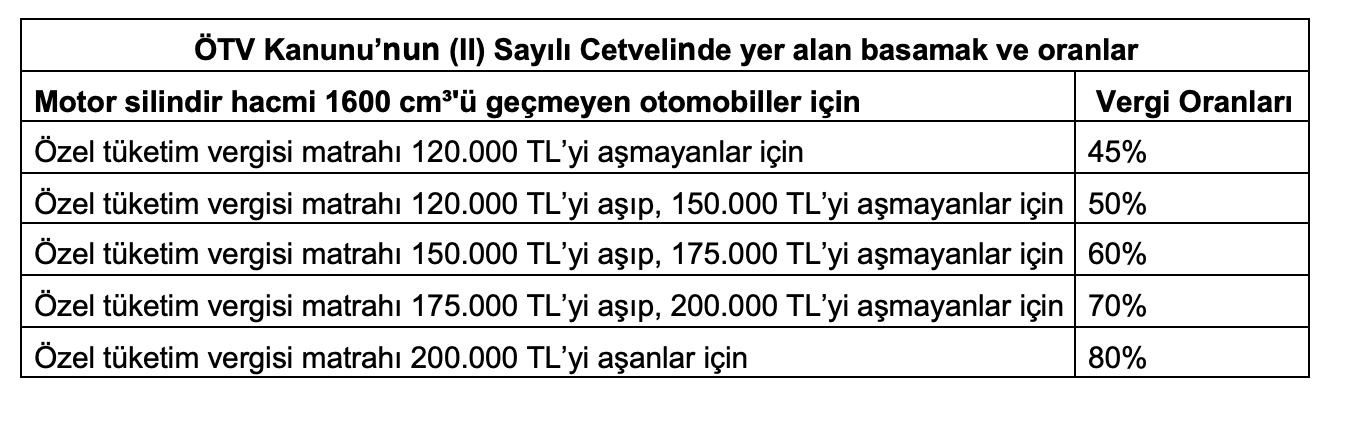

13 Ocak 2022 tarihli Resmî Gazete'de yayımlanarak aynı gün yürürlüğe giren 5096 sayılı Cumhurbaşkanı Kararı ile otomobillere ilişkin hem ÖTV matrahları hem de tarifedeki matrah dilimi sayısı artırıldı. Bu düzenlemenin dayanağı ise Özel Tüketim Vergisi Kanunu m.12/2-c'dir.

Bu düzenlemeye göre otomobillerdeki ÖTV matrah/basamak ve oranları artırılarak aşağıdaki tablodaki gibi bir hale getirildi ve hala da bu veriler uygulanmaktadır.

Yukarıdaki tabloya göre aracın vergisiz fiyatı 120 bin TL'yi aşmıyorsa vergisiz fiyatına yüzde 45 ÖTV oranı uygulanmaktadır. Ancak aracın vergisiz fiyatı 120 bin TL ile 150 bin TL arasında ise vergisiz fiyatın tamamına yüzde 50; 150 bin TL ile 175 bin TL arasında ise tamamına yüzde 60; fiyatı 175 bin TL ile 200 bin TL arasında ise tamamına yüzde 70; fiyatı 200 bin TL'yi aşıyorsa tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Burada dikkate edilmesi gereken husus tamamına ifadesidir. Çünkü vergisiz fiyatı yani matrahı yukarıdaki tutarlara ulaştığında o tutarın karşısındaki oran vergisiz tutarın tamamına uygulanmaktadır.

Örneğin aşağıdaki tablonun üçüncü satırı ve üçüncü sütununda görüldüğü üzere 1600 cm³'ü geçmeyen bir aracın vergisiz fiyatı 130 bin TL ise 130 bin TL'nin tamamına yüzde 50 ÖTV oranı uygulanmaktadır. Ya da son satırında görüldüğü gibi aracın vergisiz fiyatı 210 bin TL ise aracın tamamına yüzde 80 ÖTV oranı uygulanmaktadır.

Bu uygulama sınıf usulü dediğimiz bir yöntem olarak adlandırılır ve maalesef pek adil değildir. Üstelik hesaplanan ÖTV'li tutar üzerinden ayrıca yüzde 18 KDV de alınmaktadır. Bu yüzden ÖTV'li tutar arttıkça nispi uygulanan KDV'den dolayı toplam satış fiyatı da katmerli olarak artmaktadır. Bu durum elbette aracın fiyatını daha da artırmaktadır.

Matrah güncellemesi yapılırsa ne olacak?

Matrah güncellemesinin yapılacağını Bakan Nebati söyledi ama hangi oranda yapılacağı konusunda pek bir bilgi vermedi. Ancak yapılacak değişikliğin yasal dayanağı Özel Tüketim Vergisi Kanunu m.12/2-c'dir. Bu madde hükmüne göre Cumhurbaşkanı bu oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını üç katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir. Yani matrah güncellemesi için bir Cumhurbaşkanı kararı bekleyeceğiz.

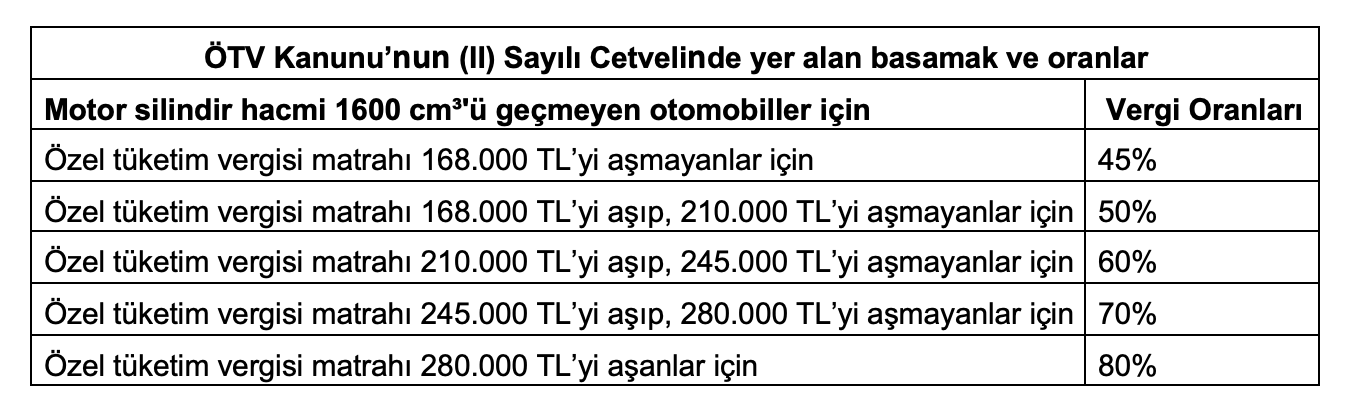

Bu kapsamda matrah güncellemesinin yüzde 40 oranında yapılacağını düşünüyorum. Yüzde 40 civarında bir matrah güncellemesi sonucunda yeni tarife aşağıdaki gibi olacak;

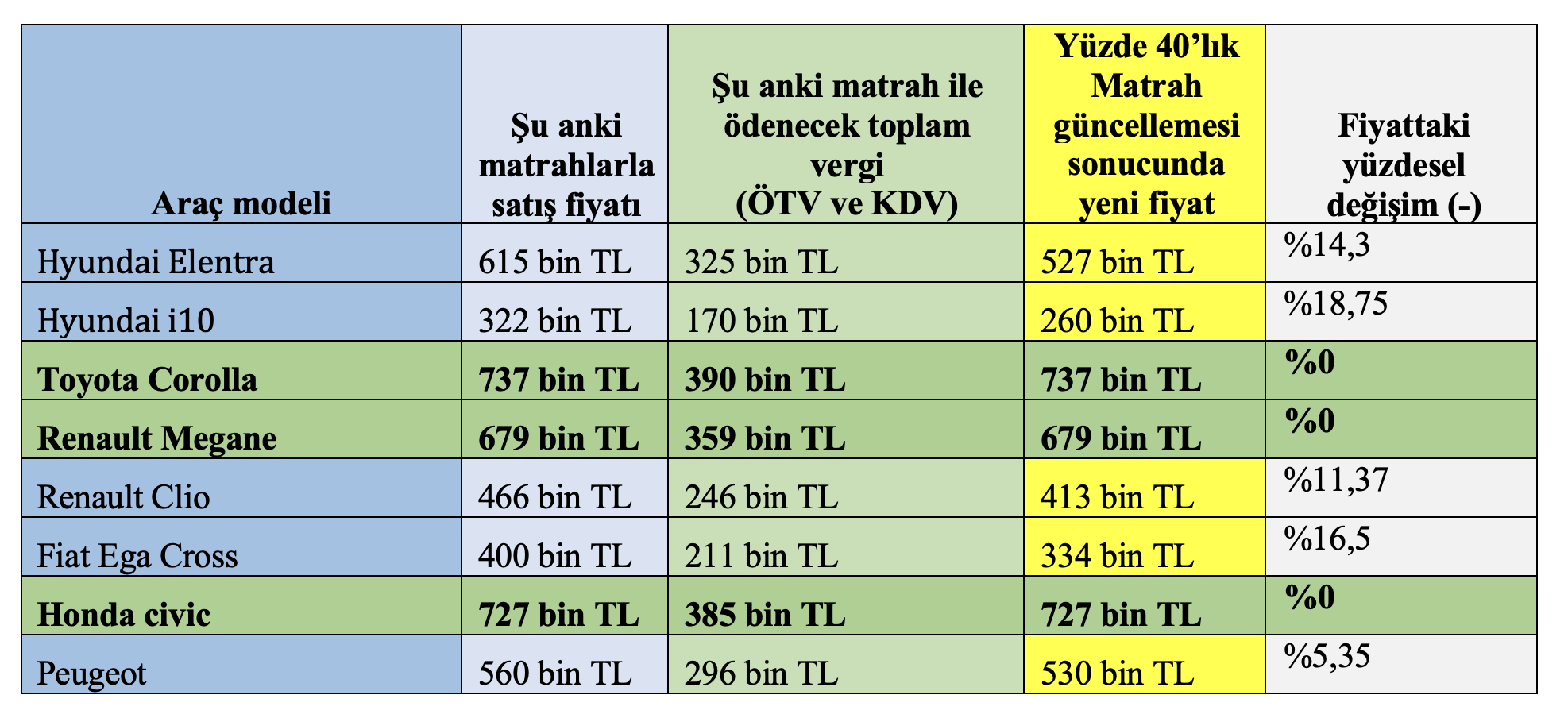

Buna göre aşağıdaki tabloda matrahın yüzde 40 oranında artırılması ile araçların yeni fiyatları aşağıdaki gibi olacaktır.

Şayet matrah güncellemesi yüzde 40 oranında yapılırsa piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak. Yani 595 bin TL olan bir aracın vergisiz fiyatı 280 bin 1 TL olacağından yeni matrah güncellemesinde bile ÖTV oranı yine yüzde 80 uygulanacak ve fiyatında herhangi bir değişiklik olmayacaktır.

Yukarıdaki tabloda da görüldüğü üzere matrah güncellemesi yüzde 40 oranında yapılsa bile piyasa satış fiyatı 595 bin TL'nin üstünde olan Toyota Corolla, Renault Megane ve Honda Civic'in fiyatları değişmemektedir. Diğer marka ve modeller için de aynı durum söz konusudur.

Çözüm ne peki?

ÖTV uygulamasında sınıf usulünden vazgeçilip tıpkı gelir vergisinde olduğu gibi dilim usulü dediğimiz sisteme yani vergisiz fiyat hangi aralığa giriyorsa o aralığa kadar diğer oranların da hesaplamaya dahil edilmesi mevcut sorunu kısmen çözecektir.

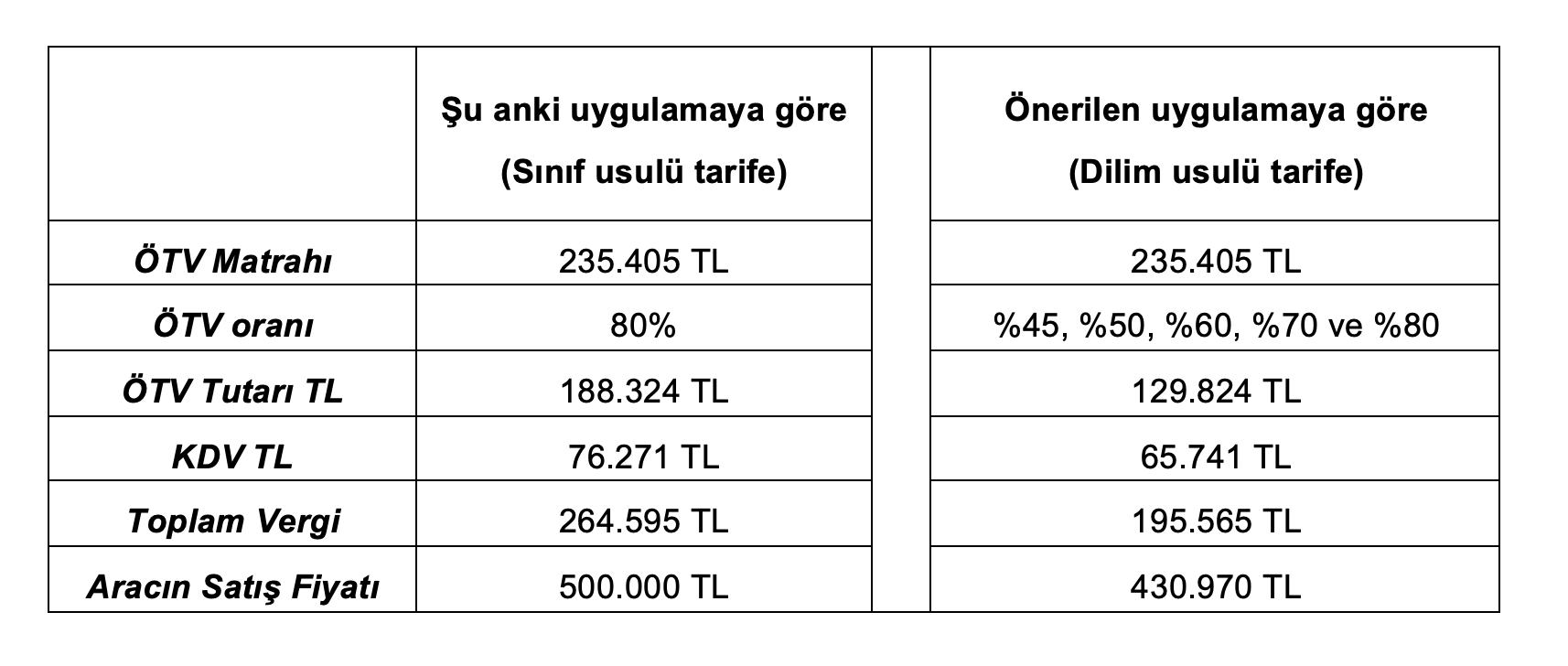

Aşağıdaki tabloda hem şu anki oranlarla uygulanan hem de önerilen sisteme göre hesaplanan vergilerle aracın satış fiyatını gösteren karşılaştırmalı bir örnek düzenledim.

Tabloya göre motor silindir hacmi 1600 cm³'ü geçmeyen ve piyasa fiyatı 500 bin TL olan bir otomobilin vergisiz fiyatı 235 bin 405 TL iken ÖTV tutarı 188 bin 324 TL, KDV tutarı 76 bin 271 TL ve ödenen toplam vergi ise 264 bin 595 TL'dir. Görüldüğü üzere vergisiz fiyatından satış fiyatına değişim oranı yüzde 112,4'tür. Yani aracın vergisiz fiyatının bir katından fazla vergi ödenmektedir.

Yukarıdaki tablodaki son sütunda önerdiğim sisteme göre hesaplanmış sayılar bulunmaktadır. Son sütuna (önerilen sisteme) göre hesaplama;

vergisiz aracın fiyatı olan 235 bin 405 TL'nin ilk 120 bin TL'lik kısmına yüzde 45;

120 bin TL-150 bin TL'lik kısma isabet eden tutara yüzde 50;

150 bin TL-175 bin TL'lik kısma isabet eden tutara yüzde 60,

175 bin TL-200 bin TL'lik kısma isabet eden tutara yüzde 70

ve 200 bin TL üstü için yüzde 80 oran

uygulanarak oluşturulmuştur.

Şu anki uygulamada vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 500 bin TL'dir. Ancak önerdiğim yönteme geçildiğinde vergisiz fiyatı 235 bin TL olan aracın satış fiyatı 430 bin 970 TL'ye düşecektir.

Daha basit bir ifadeyle minik bir düzenleme satış fiyatı 500 bin TL'lik bir araçta 70 bin TL bir fark/indirim oluşacaktır.

Sonuç olarak bu önerdiğim sistemi hayata geçirip ayrıca matrah güncellemesi yapılırsa tüm araçlar matrah değişiminden olumlu yönde etkilenecek ve araçların fiyatları düşecektir.

Şu anki uygulama ile matrah güncellemesi sadece 595 bin TL'nin altındaki araçların fiyatını değiştireceğinden çok önemli bir adım olmayacağı kanaatindeyim. Murat Batı