7 Nisan 2021 tarihli Resmi Gazete’de yayımlanan Vergi Denetim Kurulu Danışma Komisyonu Yönetmeliği ile Vergi Denetim Kurulu (VDK) bünyesinde Danışma Komisyonu (Komisyon) kuruldu. Yönetmeliğin 18’inci maddesine göre VDK bünyesinde kurulan komisyonlar ve vergi müfettişleri, Komisyonca onaylanan kararlar doğrultusunda işlem tesis etmek zorundalar. Yani vergi müfettişleri inceleme raporlarında Komisyonca alınan kararlara aykırı hareket edemiyorlar. Bu açıdan Komisyon kararları vergi incelemesinde cezayla karşılaşmak istemeyen mükellefler için de çok önemli hale geldi.

Komisyonun ilk kararı adat işlemlerinde uygulanması gereken faiz oranı hakkında

Transfer fiyatlandırması gereği mükellefler ilişkili kişilerine karşılıksız finansman sağlayamazlar. İlişkili kişisine finansman sağlayan mükellefin ilgili tutar için faiz hesaplaması gerekir. Mükellefin sağladığı finansman için bu şekilde faiz hesaplamasına da adatlandırma deniyor. Komisyon’un ilk kararı da bu adat faizinin oranıyla ilgili. Kararın kısa özeti aşağıdaki gibi: Transfer fiyatlandırması incelemelerinde mükellefin ortaklarına veya ilişkili kişilerine para kullandırdığı durumlarda iç emsal yok ise Türkiye Cumhuriyet Merkez Bankası tarafından ilan edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının, kullandırılan döviz cinsinin mezkur ilanda yer almaması halinde ise bankalardan alınan faiz oranı bilgilerinin dış emsal olarak dikkate alınması gerekir.”

Yani eğer mükellefler ilişkili kişilerine para kullandırmışlarsa uygulayacakları faiz oranını öncelikle iç emsallerine bakıp belirleyecekler, eğer iç emsal yoksa Komisyon kararına göre TCMB tarafından ilan edilen bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının uygulanması şart koşuluyor.

Öncelik iç emsalin

Eğer mükellef karşılaştırmaya konu işlemi veya benzerini ilişkisiz kişilerle de gerçekleştirmişse, ilişkisiz kişilerle gerçekleştirilen bu işlemde uygulanan fiyat iç emsaldir. Söz konusu işlemin karşılaştırmaya konu mükellef dışındaki diğer mükellefler tarafından ilişkisiz kişilerle gerçekleştirilmesinde uygulanan fiyatsa dış emsaldir.

İç emsal ilgili işlemde uygulanan fiyatı etkileyen mükellefe has özellikleri de (örneğin mükellefin kredibilitesi) barındırdığı için transfer fiyatlandırması uygulamasında her zaman dış emsale tercih edilir. Eğer karşılaştırılabilir bir iç emsal yoksa ancak o zaman dış emsalle karşılaştırma yapılır.

Yani eğer mükellef ilişkili kişisine kullandırdığı borçla aynı şartlarda ilişkisiz kişiden kredi kullanmış ya da ilişkisiz kişisine finansman sağlamışsa, ilişkisiz kişilerle arasındaki bu işlemlerde uygulanan faiz oranını (iç emsal) ilişkili kişiden olan finansal alacağını adatlandırmakta kullanabilir.

Benzer şekilde bankalardan benzer koşullarda krediler için teklif almak da iç emsal tespit yöntemleri arasında sayılabilir.

Komisyon kararında da bu kurala atıfta bulunup öncelikle iç emsale bakılması gerektiği belirtiliyor.

İç emsal yoksa dış emsal

Eğer karşılaştırılabilir bir iç emsal yoksa bu durumda dış emsale başvurmak gerekir. Yani eğer mükellef ilişkisi kişisine sağladığı finansmanla benzer nitelikte bir borç alışverişine ilişkisiz kişiyle girmemişse diğer mükelleflerin ilişkisiz kişilerle benzer işlemi olup olmadığına bakacaktır.

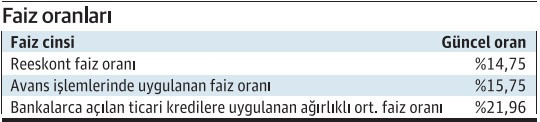

Mükellefler üçüncü tarafların hangi şartlarda borçlandığını bilemeyeceği için uygulamada dış emsal olarak en çok kullanılan oranlar TCMB tarafından ilan edilen belirli faiz oranlarıdır. Bu oranlar güncel rakamlarıyla aşağıdaki tabloda yer alıyor.

Transfer fiyatlandırması mevzuatında bu oranların hangisinin uygulanması gerektiğiyle ilgili bir belirleme olmadığı için mükellefler bu oranlardan herhangi birisini ya da bambaşka bir oranı dış emsal olarak tercih edebilirler. Yeter ki seçilen oran işlemin mahiyetine uygun olsun.

Komisyon bankalarca açılan ticari kredilere uygulanan ağırlıklı ortalama faiz oranının dış emsal olarak kullanılması gerektiğine karar verdi

Yukarıda kısa özetine yer verdiğim kararından da anlaşılacağı üzere, Komisyon, ilişkili kişiye borç kullandırılması durumunda, eğer iç emsal yoksa TCMB tarafından ilan edilen “Bankalarca Açılan Ticari Kredilere Uygulanan Ağırlıklı Ortalama Faiz Oranının” dış emsal olarak dikkate alınması gerektiğini belirtiyor.

Transfer fiyatlandırması gri bir alan. Bazen mükellefler ne yaparsa yapsın bu konudaki ceza riskini tamamen ortadan kaldıramıyorlar. Komisyon tarafından vergi müfettişlerini bağlayan böyle bir karar alınmasını vergi incelemelerinde ceza ile karşılaşmak istemeyen mükelleflerin risklerini ortadan kaldırması bakımından oldukça olumlu buluyorum

Ancak dış emsal olarak en çok kullanılan 3 oran arasından en yüksek faiz hesaplanmasını gerektirecek oranın seçilmesinde de Maliye’nin vergi gelirini maksimize eden klasik yaklaşımın izlerini görüyoruz.

Yargı reeskont faiz oranının kullanılması gerektiğini söylüyor

Adatlandırma işleminde hangi faiz oranının kullanılması gerektiğiyle ilgili yaşanan ihtilaflar geçmişte bu konuda birçok Danıştay kararının ortaya çıkmasına sebep olmuş. Danıştay’ın bugüne kadarki kararlarında adat işlemlerinde TCMB reeskont faiz oranının uygulanması gerektiği görüşünün istikrar kazanmış olduğunu söylemek mümkün. Komisyonun bu kararı sonrasında artık vergi müfettişlerinin Danıştay’ın bu kararlarını göz önünde bulundurup adat işlemlerinde reeskont faiz oranını dikkate almaları da mümkün olmadığı için bu konuda düzenlenen bütün vergi inceleme raporlarının Danıştay’dan geri dönmesi gibi bir durumla karşılaşabiliriz.

Komisyon karar verirken günümüz para politikası sebebiyle TCMB reeskont faiz oranının ekonomik gerçeklikten saptığını göz önünde bulundurmuş olabilir. Yine aynı gerekçeyle Danıştay da reeskont faiz oranı konusundaki görüşünü değiştirebilir. Ancak Danıştay görüş değiştirmezse Danışma Komisyonu’nun görüşünü gözden geçirmesi isabetli olabilir, yoksa ihtilafları ortadan kaldırmayı amaçlarken daha derin ihtilaflar yaratılmış olur.

Dursun Küçükaslan

BDO Turkey Vergi Ortağı

https://www.dunya.com/kose-yazisi/adat-faizi-oranina-iliskin-danisma-komisyonu-karari/669211