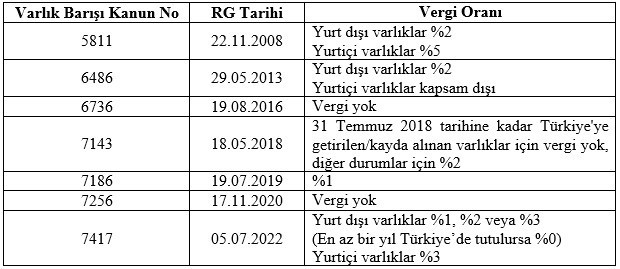

Devletimiz kayıt dışı varlıkların kayda alınması için son yıllarda sık sık varlık barışı kanunları çıkarmaktadır. Bu varlık barışlarına ilişkin istatistiki bilgiler yayınlanmadığından ne kadar rağbet gördüğünü tam olarak bilememekteyiz. Gelir Vergisi Kanunu’nun geçici 93. maddesindeki son varlık barışının süresi 30 Haziran 2022 tarihinde dolmak üzereyken 7417 sayılı Kanun’un Meclis’te görüşülmesi sırasında verilen bir önerge ile bir kez daha varlık barışına ilişkin kanuni bir düzenleme yapıldı. 7417 sayılı Kanun ile yapılan varlık barışı düzenlemesine geçmeden önce yakın tarihimizde varlık barışına ilişkin kanunlara, konunun ne kadar sık gündeme geldiğini gösterme açısından aşağıda yer veriyorum.

Yukarıdaki tablodan görüleceği üzere son 14 yılda 7 adet varlık barışı yapılmış. Ortalama her iki yılda bir varlık barışı çıkarılması, vatandaşların ve şirketlerin çıkarılan barışlara pek rağbet göstermediğini, Devletin vatandaş nezdinde yeterli güveni sağlayamadığını ortaya koymaktadır.

7417 sayılı Kanun ile getirilen yeni varlık barışı öncekilere benzer içerikte olsa da bazı farklılıkları bulunmaktadır. Öncelikle düzenleme bu sefer Kurumlar Vergisi Kanunu’na geçici 15. madde eklenerek yapılmıştır. Varlık barışlarının gelir veya kurumlar vergisine ekleme yapılmaktansa müstakil kanunlar olarak düzenlenmesinin daha doğru olacağı kanaatindeyim.

Ayrıca, vergi mükellefi olmayanların barıştan yararlanıp yararlanamayacağı, bildirilen varlıkların vergi incelemesinden bağışıklığının nasıl olacağı, varlık barışına sokulan taşınmazların tescilinde tapu harcı alınmaması gibi önceki kanunlardaki tartışmalı veya eksik olan konuların bu kanunda daha açık düzenlendiği görülmektedir. Yeni varlık barışının uygulamasına ilişkin 1 Seri No'lu Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ ise 09.08.2022 tarihli RG’de yayımlanmıştır.

Detaylarda kaybolmadan yeni varlık barışının içeriğine bakacak olursak şu tablo ile karşı karşıyayız.

1- Yurt dışı varlıkların bildirimi

Gerçek veya tüzel kişilerce, yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları 31/3/2023 tarihine kadar banka veya aracı kurumlara bildirilecek. Banka ve aracı kurumlar bildirim sahibinden bildirilen varlıkların değeri üzerinden 30/9/2022 tarihine kadar bildirilenler için %1, 1/10/2022 tarihi ila 31/12/2022 tarihi (bu tarih dahil) arasında yapılan bildirimler için %2, 31/3/2023 tarihine kadar yapılan bildirimler için %3 oranında vergiyi tahsil edip bildirimi izleyen ayın 15. günü akşamına kadar vergi sorumlusu sıfatıyla bir beyanname ile bağlı bulunduğu vergi dairesine beyan eder ve aynı sürede öderler. Diğer taraftan; vergi oranı; bildirilen varlıkların, Türkiye’deki banka ya da aracı kurumlarda açılan hesaplara transfer edildiği veya yurt dışından getirilerek bu hesaplara yatırıldığı tarihten itibaren en az bir yıl süreyle tutulması halinde %0 olarak uygulanır. Bu takdirde, banka ve aracı kurumlar tarafından bildirim esnasında tahsil edilerek vergi dairesine ödenen vergi, bildirim sahibinin ilgili vergi dairesine başvurusu üzerine iade edilir. Bildirilen yurt dışı varlıkların en geç 31/3/2023 tarihine kadar yurt dışında bulunan banka veya finansal kurumlardan kullanılan ve 5/7/2022 tarihi itibarıyla kanuni defterlerde kayıtlı olan kredilerin veya sermaye avanslarının kapatılmasında kullanılabilir.

Bildirime konu edilen varlıkların bildirimin yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi veya Türkiye’deki banka veya aracı kurumlarda mevcut ya da yeni açılan bir hesaba transfer edilmesi şarttır. Kanun aksi halde, aşağıda açıklayacağım vergi inceleme ve tarhiyat korumasından yararlanılamayacağını söylemektedir. Bu durumda ödenmiş verginin iadesi söz konusu olmayacağı sonucunu çıkarmak gerekir.

2- Yurt içi varlıkların beyanı

Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazlar, 31/3/2023 tarihine kadar vergi dairelerine beyan edilir. Vergi dairelerine beyan edilen varlıkların değeri üzerinden %3 oranında vergi tarh edilir ve bu vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenir.

Gelir ve kurumlar vergisi mükellefiyeti bulunmayanlar da varlık barışı hükümlerinden yararlanabilirler. Bunlar tarafından taşınmaz dışındaki varlıkların en geç beyan tarihi itibarıyla banka veya aracı kurumlara yatırılmak suretiyle tevsik edilmesi zorunludur.

Hukuken kişiliği bulunmayan şahıs şirketleri ile adi ortaklıklar açısından, Tebliğde bunlar adına da beyanda bulunulmasının mümkün olduğu, beyan edilen varlıklar dolayısıyla şahıs şirketleri ve adi ortaklıkların katma değer vergisi, ortakların ise gelir veya kurumlar vergisi yönünden vergi incelemesi ve tarhiyat yapılmaması imkanından faydalanabileceği belirtilmiştir. Oysa olması gereken, beyanın bu şirketlerin ortaklarınca yapılması ve bu şirketlerin KDV açısından inceleme/tarhiyat korumasına alınmasıdır.

Tebliğde yurt dışında bulunan varlıkların bildiriminde her ay ayrı bir bildirim yapılması ve ay içinde verilen bildirimlerde düzeltme yapılması imkanı sağlanmışken yurt içi varlık beyanında paralel bir belirleme yapılmamıştır. Aynı uygulamanın yurt içi varlık beyanlarında da geçerli olmaması için hiçbir sebep yoktur. Bu nedenle yurt içi varlık beyanlarında da birden fazla beyan mümkün olmalıdır. Gelir İdaresi Başakanlığının bu yönde bir düzenleme yapması tartışmaları önleme açısından faydalı olacaktır.

Varlık barışı kapsamında bildirilen veya beyan edilen varlıklar, Vergi Usul Kanunu uyarınca defter tutan mükellefler tarafından bildirim veya beyan tarihi itibarıyla kanuni defterlere kaydedilir. Bilanço esasına göre defter tutan mükellefler, bu madde hükümleri uyarınca kanuni defterlerine kaydettikleri kıymetler için pasifte özel fon hesabı açarlar. Bu fon hesabı bildirim veya beyan tarihinden itibaren iki yıl geçmedikçe işletmeden çekilemez, sermayeye ilave dışında başka bir amaçla kullanılamaz, işletmenin tasfiye edilmesi halinde ise vergilendirilmez. Bu varlıklar dönem kazancının tespitinde dikkate alınmaz ve bildirim veya beyan tarihinden itibaren iki yıl geçmesi koşuluyla vergiye tabi kazancın ve kurumlar için dağıtılabilir kazancın tespitinde dikkate alınmaksızın işletmeden çekilebilir.

Kanun özel fon hesabındaki tutarın 2 yıldan önce işletmeden çekilmesi halinde nasıl bir vergisel sonuçla karşılaşılacağını açıkça düzenlememiştir. Yukarıdaki son ifadenin mehfum-u muhalifinden, özel fona ayrılan tutarın iki yıl geçmeden işletmeden çekilen kısmının vergiye tabi kazanca ve kurumlar için dağıtılabilir kazanca eklenmesi gerektiği sonucu çıkarılabilir.

Diğer taraftan, benzer düzenlemelerin yapıldığı KVK 5/1.e ve VUK mükerrer 298/C, geçici 31 ve 32. maddelerinde özel fona ayrılan tutarın sermayeye eklenme dışında amacına ve düzenlemeye aykırı olarak işletmeden çekilmesi halinde nasıl bir vergileme yapılacağı açıkça düzenlenmiştir. 7417 sayılı Kanun’da ise bu durumda vergileme olup olmayacağı, çekilen kısmın kar dağıtımı mı olacağı, bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin bu dönemde gelir veya kurumlar vergisine mi tabi tutulacağına dair açık belirleme yoktur. Diğer taraftan Tebliğde bu fon hesabının ve varlıkların iki yıl yıl geçmedikçe işletmeden çekilmemesi ve fon hesabının sermayeye ilave dışında başka bir amaçla kullanılmaması vergi inceleme korumasının bir şartı olarak belirtilmiştir. (Tebliğde fona ilaveten varlıkların da işletmeden çekilmeyeceğine ilişkin ifade Kanunda olmayan bir ilavedir. Bunu özel fon olarak ayrılan tutarın ortaklara dağıtılmaması gerektiği yönünde anlamak gerekir. Aksi halde kanunda olmayan bir şartın tebliğ ile getirilmesi söz konusu olur ki, bu da Anayasa’ya aykırı olur.) Bu durumda, özel fona ayrılan tutarın 2 yıl içinde işletmeden çekilmesi halinde ilave bir vergileme yapılmayacağı, varlık barışı ile ödenen vergilerin iade edilmeyeceği ancak sağlanan inceleme ve tarhiyat korumasından yararlanılmayacağı sonucuna ulaşmak da mümkün olabilmektedir.

Serbest meslek kazanç defteri ile işletme hesabı esasına göre defter tutan mükellefler ise varlık barışıyla bildirdikleri/beyan etttikleri kıymetleri defterlerinde ayrıca gösterirler. Kanunda böyle söylenmekle birlikte bu mükelleflerin bildirim/beyanda bulunacakları varlıkları kaydedebilecekleri bir defter bulunmamaktadır. Sadece taşınmazları amortisman defterine kaydedebilirler. Ayrıca bu mükellefler bilanço esasına göre defter tutmadıklarından pasifte özel fon ayırmaları da söz konusu değildir. Bu durumda Kanundaki hükümlerin (özellikle 2 yıl işletmeden çekmeme hükmü) bu mükellefler açısından nasıl uygulanacağı belli değildir. Tebliğde de bu konuda bir açıklık bulunmamaktadır.

Varlık barışı kapsamında bildirim ve beyana konu edilen varlıklarla ilgili olarak Vergi Usul Kanunu’nun amortismanlara ilişkin hükümleri uygulanmaz. Bu varlıkların elden çıkarılmasından doğan zararlar, gelir veya kurumlar vergisi uygulaması bakımından gider veya indirim olarak kabul edilmez. Ayrıca varlık barışı uyarınca ödenen vergi, hiçbir suretle gider yazılamaz ve başka bir vergiden mahsup edilemez.

Varlık barışından yararlanmanın sağladığı en büyük avantaj vergi inceleme ve tarhiyatına karşı sağlanan korumadır. Kanuna göre, bildirilen veya beyan edilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmaz. Diğer nedenlerle başlayan vergi incelemeleri ile takdir komisyonu kararları sonucu bulunan matrah farkının madde kapsamında bildirilen veya beyan edilen varlıklar nedeniyle ortaya çıktığının tespiti ve bildirilen veya beyan edilen varlık tutarının, bulunan matrah farkına eşit ya da fazla olması durumunda matrah farkına ilişkin tarhiyat yapılmaz. Bulunan matrah farkının, bildirilen veya beyan edilen varlıklar nedeniyle ortaya çıktığının tespitine rağmen söz konusu varlık tutarlarından büyük olması durumunda sadece aradaki fark tutar üzerinden vergi tarhiyatı yapılır. Vergi incelemesi veya takdir komisyonu kararları sonucunda bildirim veya beyana konu edilen varlıklar dışındaki nedenlerle matrah farkı tespit edilmesi durumunda, bildirilen veya beyan edilen tutarlar, bulunan matrah farkından mahsup edilmeksizin tarhiyat yapılır. Vergi incelemesine başlanılan veya takdir komisyonuna sevk edilen tarihten sonra yapılan bildirim ve beyanlar dolayısıyla söz konusu inceleme veya takdir komisyonu kararları sonucunda yapılacak tarhiyatlar için inceleme/tarhiyata karşı koruma hükümleri uygulanmaz. İnceleme ve vergi tarhiyatına karşı korumanın yeni varlık barışında detaylıca düzenlenmiş olması geçmişte yaşanan tartışmaların tekrarlanmayacağını göstermektedir.

Tebliğde inceleme/tarhiyata karşı korumadan yararlanabilmek için;

- Yurt dışında bulunan bildirime konu varlıkların

1) Bildirimin yapıldığı tarihten itibaren üç ay içinde Türkiye’ye getirilmesi ya da Türkiye’deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi,

2) Bildirilen varlıklara ilişkin tarh edilen verginin süresinde ödenmesi,

3) Bildirime konu edilen varlıkların VUK uyarınca defter tutan mükelleflerce kanuni defterlere kaydedilmesi, yasal defterlerine kaydettikleri bu kıymetler için pasifte özel fon hesabı açılması (veya kanuni defterlerin ilgili sayfalarında gösterilmesi), bu fon hesabının ve varlıkların iki yıl geçmedikçe işletmeden çekilmemesi ve fon hesabının sermayeye ilave dışında başka bir amaçla kullanılmaması,

- Türkiye’de bulunan ve beyana konu edilen varlıkların

1) Beyan edilen varlıkların 213 sayılı Kanun uyarınca defter tutan mükelleflerce kanuni defterlere kaydedilmesi, yasal defterlerine kaydettikleri bu kıymetler için pasifte özel fon hesabı açılması (veya kanuni defterlerin ilgili sayfalarında gösterilmesi), bu fon hesabının ve varlıkların iki yıl geçmedikçe işletmeden çekilmemesi ve fon hesabının sermayeye ilave dışında başka bir amaçla kullanılmaması,

2) Gelir veya kurumlar vergisi mükellefi olmayanlar tarafından banka veya aracı kurumlardaki hesaplara yatırıldığını (taşınmazlar hariç) gösterir belgelerle tevsik edilmesi,

3) Beyan edilen varlıklara ilişkin tarh edilen verginin süresinde ödenmesi,

gerektiği açıklanmıştır. Yurt dışı varlıkların bildiriminde kanunda 1 yıllık süre zikredilirken, Tebliğde 2 yıldan bahsedilmesi çelişkili gözükse de bu durumu sıfır oranın uygulanması için 1 yıl, inceleme korumasının devamı için 2 yıl işletmeden çekmeme olarak okumak gerekir.

Varlık barışı kapsamında tahakkuk eden verginin vadesinde ödenmemesi vergi aslının gecikme zammı ile birlikte 6183 sayılı Kanun uyarınca takip ve tahsiline engel teşkil etmeyec olup tahsil edilmiş olan vergiler red ve iade edilmeyecektir.

Yazıyı bitirmeden iki konuya vurgu yapmak istiyorum. Varlık barışının avantajı bildirilen tutarlar için vergi incelemesi/tarhiyatı yapılmamasıdır. Dolayısıyla vergisi ödenmemiş gelir ve servet unsurları için koruma sağlanmaktadır. Diğer taraftan ülkemizde motorlu taşıtlar vergisi, emlak vergisi, değerli konut vergisi dışında servet vergisi bulunmamaktadır. Diğer bir ifadeyle, sırf bir varlığa sahip olma nedeniyle belirttiğim istisnalar dışında bir vergi ödenmemektedir. Bu durumda, varlık varışı kapsamına dahil edilmiş varlıkların (özellikle yurt dışındaki) tamamının beyan edilmesinin pratik bir katkısı bulunmamakta, bu varlıklardan elde edilmiş ve vergisi ödenmemiş gelirleri kavrayacak bir tutarın bildirimi/beyanı yeterli olmaktadır. Bu durum geçmişteki ve mevcut varlık barışının zayıf yönüdür.

Diğer bir konu, önceki varlık barışları geçmişe dönükken yeni varlık barışı geleceğe dönüktür. Yeni varlık barışı, 31.03.2023 tarihine kadar elde edilecek kayıt dışı gelirlerin, varlık barışına başvurudan önce vergi incelemesi başlamadığı sürece, düşük bir vergi oranı ile beyanına imkan vermektedir. Diğer bir ifadeyle uyumlu bir mükellef %23 kurumlar vergisi, %15-40 oranında gelir vergisi öderken; kayıt dışı çalışan mükellef %1-3 (yurt dışındaki varlıkları bildirip 1 yıl tutarsa sıfır) vergi ödeyerek konuyu kapatabilecektir. Bu durum ise yeni varlık barışını mükellefleri kayıt dışılığa itecek bir araç, hatta örtülü bir mali af haline getirmekte olup eleştiriyi fazlasıyla hak etmektedir.

Sözün özü: Her gün yeniden barışanlar arasında küslük bitmez. Numan Emre ERGİN