KDV oranının tayininde "net alan" kavramı çok önemli. Geçmişte net alanla ilgili çok ihtilaf yaşanmıştı. Bundan sonra da yaşanması muhtemel. Mademki sadeleştirme yapıldı, net alan tespiti ile ilgili olarak da basit bir düzenleme yapılabilir.

Konutta KDV oranı, esas itibariyle konutun net alanına göre belirleniyor. Net alanı 150 m2'ye kadar olan konut teslimlerinde KDV oranı, arsanın büyükşehirde bulunup bulunmamasına, inşaatın sınıfına ve arsanın emlak vergisi değerine göre yüzde 1 veya yüzde 8, 150 m2'yi aşanlarda ise yüzde 18 olarak uygulanıyor. Bu sistem çok adaletsiz, çünkü konutun net alanı 151 m2’yi geçtiğinde, yani 1 m2 arttığında yüzde 1 veya yüzde 8 olan oran yüzde 18’e yükseliyor. 1 m2’lik artış KDV oranında yüzde 10 veya yüzde 17 artışa neden oluyor.

Ayrıca bu sistem bir başka sorunun daha çıkmasına neden oluyor. Çünkü KDV oranının belirlenmesine esas alınan tutarlar/hadler değişmeyip sabit kaldığı halde, bu tutarların karşılaştırıldığı emlak vergisi değerleri her yıl arttığından, yeni inşaat projelerinde konutlara ilişkin KDV oranları yüzde 8 veya yüzde 18’e yükseliyor. Büyükşehirlerde yüzde 1 veya yüzde 8 oranının uygulanacağı arsa kalmadı, dersek abartmış olmayız.

Sürdürülmesi çok zor olan bu sistemin gerçekten sadeleştirilmeye ihtiyacı vardı. Maliye Bakanlığının sadeleştirme sloganı ile yaptığı çalışmalar ve görüşmeler neticesinde 1 Nisan 2022 tarihinden geçerli olmak üzere konut KDV sisteminde önemli yapısal değişiklikler yapıldı.

Şimdi bu değişiklikleri kısaca açıklayalım.

Yeni sistemde konutlarda KDV oranı nasıl belirlenecek?

Konutlarda KDV kademeli olarak hesaplanacak. Konutların net alanının 150 m2'ye kadar olan kısmı için yüzde 8, bunu aşan kısım için ise yüzde 18 oranında KDV hesaplanacak. Artık konutun bulunduğu yerin, kalitesinin ve emlak vergisi değerinin KDV oranına etkisi olmayacak.

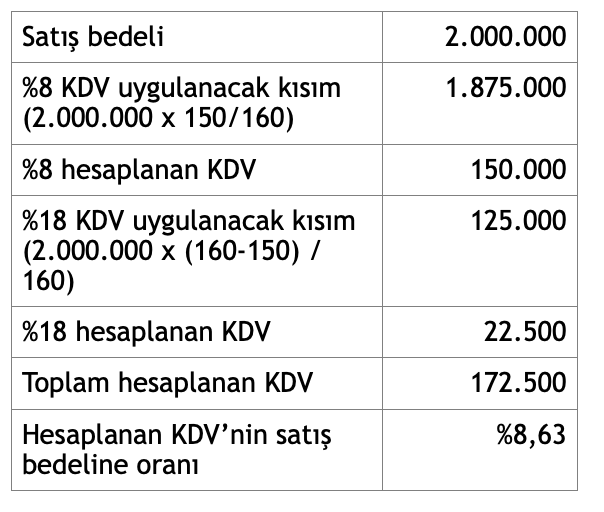

Örneğin net alanı 160 m2 olan konut 2 milyon TL’ye satılırsa, faturada KDV şöyle hesaplanacak:

Bu örnekte eski sisteme göre hesaplanan KDV (2 milyon x %18=)360 bin TL iken, yeni sistemde 172 bin 500 TL çıkıyor. Eskiden 150 m2’yi geçmemek için inşaatçılar projelerini değiştirmek, hatta bazen risk almak durumunda kalıyorlardı. Bu da dava sayısını artıyordu. Artık bunlara gerek kalmayacak.

Dönüşüm projelerinde uygulama nasıl olacak?

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerde dönüşüm projeleri çerçevesinde yapılan konutların net alanının 150 m2’ye kadar olan kısmı için yüzde 1, aşan kısım için yüzde 18 KDV hesaplanacak.

Bir başka ifade ile kentsel dönüşüm projelerinde de kademeli vergilendirmeye geçildi. Eskiden 150 m2’yi geçince yüzde 18 oranı uygulanıyordu, yeni sistemde sadece aşan kısım için yüzde 18 uygulanacak. 150 m2’nin aşılması keskin bir oran artırışına neden olduğu için bence sistemin hâlâ revizyona ihtiyacı var. Araya yüzde 8 gibi bir oran konularak yüzde 18’e daha yumuşak bir geçiş sağlanabilir.

1 Nisan 2022’den önce alınan ruhsatlarda uygulama nasıl olacak?

Oran değişikliğini sağlayan 5359 sayılı Cumhurbaşkanı Kararının yürürlükle ilgili 10 uncu maddesine göre, 1 Nisan 2022’den önce yapı ruhsatı alınmış veya kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılmış projeler kapsamında inşa edilen konutlar için eski hükümler uygulanmaya devam edilecek.

Bu hüküm ile geçmişte alınmış ruhsatlar dolayısıyla yüzde 1 ve yüzde 8 uygulamaya hak kazanmış inşaatçıların hem bu indirimli oranları uygulama hem de KDV iadesi alma hakları korunuyor.

Bu koruma yasallık ilkesinin bir gereği zaten.

Peki bu düzenleme ilk teslim aşamasından sonraki her teslim için de uygulanacak mı? Uygulanacaksa nasıl takip edilecek?

Bu durumda da ruhsat 1 Nisan 2022 tarihinden önce alınmış olduğu için ruhsatın alındığı tarihteki kurallara göre belirlenen oranların uygulanması gerektiği söylenebilir. Ancak bunun nasıl takip edileceği belli değil. Tapuya konuta ilişkin oranın yazılması suretiyle bu takip kolaylıkla yapılabilir.

Bence bu tür bir korumanın ruhsat sahibi ile sınırlı tutulması daha mantıklı olur. Çünkü ruhsatı alan ve o tarihteki koşullara göre işlerini planlayan kişilerin daha sonra yapılan değişikliklerden olumsuz etkilenmesi düşünülemez. Bu durumu sonraki teslimler için de sağlamak iyiniyetli bir yaklaşım olur. Ancak bu kadar geniş bir korumanın yasallık ilkesinin bir gereği olduğunu düşünmüyorum. Diğer taraftan, uygulanabilir bir takip sistemi kurulmadıkça bu yaklaşımın sürdürülemeyeceğini düşünüyorum.

Üstelik sonsuza kadar eski pozisyonu korumak kişilerin aleyhine sonuç da verebilir. Örneğin ruhsatın alındığı tarihte kademeli vergi uygulaması olmadığı için 150 m2’yi aşan konut teslimlerinde tüm teslim bedeli üzerinden mi yüzde 18 KDV hesaplanacaktır?

Bence bu durumda da sadece aşan kısım için yüzde 18 oranında KDV hesaplanması gerekir. Bu sonuca hem yürürlük maddesinde yer alan geçiş hükümlerinden hem de kademeli vergilendirmenin başka bir madde ile yapılmış olmasından ulaşıyorum.

Gerçekten de Kararın 10 uncu maddesinde, bu Kararın yürürlük tarihinden önce yapı ruhsatı alınmış projeler kapsamında inşa edilen konutlar için Kararın 1 inci ve 4 üncü maddeleri ile kaldırılan veya değiştirilen hükümlerin uygulanmasına devam olunacağı belirtiliyor. Bu düzenleme ile mükelleflerin lehine olan hükümlerin gelecekte de uygulanması sağlanıyor.

Oysa konutların net alanının 150 m2'ye kadar olan kısmı için yüzde 8 KDV oranının uygulanmasını öngören hüküm Kararın 9 uncu maddesinde yer alıyor. Bu madde 1 Nisan 2022 tarihinde yürürlüğe girecek olup, bu düzenlemenin ruhsatı 1 Nisan 2022 tarihinden sonra alınan konutlarla sınırlı uygulanacağına dair bir hüküm de bulunmuyor.

Bu nedenlerle, 1 Nisan 2022’den itibaren teslim edilen tüm konutlarda, yapı ruhsatı hangi tarihte alınmış olursa olsun, sadece 150 m2’yi aşan kısım üzerinden yüzde 18 oranında KDV hesaplanması gerektiğini düşünüyorum.

Net alan nasıl belirlenecek?

KDV oranının tayininde "net alan" kavramı çok önemli. Geçmişte net alanla ilgili çok ihtilaf yaşanmıştı. Bundan sonra da yaşanması muhtemel. Mademki sadeleştirme yapıldı, net alan tespiti ile ilgili olarak da basit bir düzenleme yapılabilir.

Maliye net alanı, KDV Genel Uygulama Tebliğinin 2.1.3. bölümünde "konut içerisinde duvarlar arasında kalan temiz alan" olarak tanımlamış ve net alanın nasıl hesaplanacağını ayrıntılı bir şekilde belirlemişti.

Ancak Tebliğin bu bölümü iptal edildi ve Danıştay Dördüncü Dairesi’nin 30.05.2019 tarihli ve E.2018/5023, K.2019/4297 sayılı Kararı ile iptal kararı kesinleşti.

Danıştay'ın bu kararına göre, KDV uygulamaları bakımından konutların net alan hesabı KDV Genel Uygulama Tebliğine göre değil, Planlı Alanlar Tip İmar Yönetmeliğine göre yapılacak.

Bu husus netleşmiş olsa da hâlâ net alan hesabı zor. Net alan tespiti ile ilgili olarak daha pratik bir yöntem belirlenebilir. Hatta vergi oranını brüt alana göre belirleme konusu değerlendirilebilir.

Arsa ve arazi teslimlerinde KDV oranı yüzde 8’e düşürüldü

Cumhurbaşkanı Kararı ile yapılan önemli değişikliklerden biri de 1 Nisan 2022 tarihinden itibaren arsa ve arazi teslimlerinde yüzde 18 olan KDV oranının yüzde 8’e düşürülmesi.

Bu değişiklik, inşaatçıların arsa maliyetini önemli ölçüde düşürecektir. Kat karşılığı inşaat projelerinde arsa sahibinin KDV mükellefi olduğu durumlarda, farklı KDV oranının uygulanmasından kaynaklanan sorunlar da bu değişiklikle önemli ölçüde giderilmiştir. Erdoğan Sağlam