Abdullah Tolu’nun Dünya Gazetesi’ndeki yazısıyla1 haberdar olduğumuz “Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun” bugünkü (9 Haziran 2021 tarihli) Resmi Gazete’de yayımlanarak yürürlüğe girdi.

Bu Kanuna, bakış açısına göre değişik isimler veriliyor: Borç yapılandırılması, vergi affı, ceza affı, matrah artırımı, vergi artırımı, stok affı…

Aslında 7326 sayılı Kanunun bu isimlerin hepsini bir bakıma karşıladığını söyleyebiliriz. Çünkü Kanun içerik olarak gerçekten çok geniş kapsamlı . Bu nedenle Kanunun kısım kısım incelenmesinde fayda var. Yazımızda bu kısımlardan Kanunun 3. maddesinde yer verilen “Kesinleşmemiş ve Dava Safhasındaki Alacaklar” basit ve anlaşılır olması bakımından soru-cevap ve tablolarla ele alınacak.

1. Dava aşamasındaki hangi vergi ve cezalar için yapılandırma var?

Yapılandırma kapsamındaki vergi ve cezalar Kanunun 1. maddesinde, dava aşamasındakiler bakımından ayrıntılar ise 3. maddesinde yer alıyor. Vergi Usul Kanunu kapsamındaki (gelir, kurumlar, katma değer vergisi gibi) tüm vergiler, gümrük vergisi, ecrimisil, idari para cezaları, vergi aslına bağlı olmadan kesilen cezalar (usulsüzlük cezaları, özel usulsüzlük cezaları), gümrük yükümlülüğüyle ilgili idari para cezaları, vergi kaçakçılığı suçuna iştirak nedeniyle kesilen cezalar gibi alacaklar, dava aşamasında olsa dahi yapılandırma kapsamına dahil.

2. Yapılandırılacak dava konusu vergi ve cezalarda önemli tarihler nelerdir?

- Kanunun yayımlandığı 09.06.2021 tarihi itibarıyla ilk derece yargı mercileri nezdinde dava açılmış ya da dava açma süresi henüz geçmemiş olan,

- 30.04.2021 tarihinden (bu tarih dâhil) önceki dönemlere ilişkin vergi ve cezalarda yapılandırma söz konusu olacak.

- 31.08.2021 tarihine kadar başvuru yapılabilecek.

3. Başvuru dilekçesi nereye verilecek?

Kanuna göre “Davadan vazgeçme dilekçeleri ilgili tahsil dairesine verilir ve bu dilekçelerin tahsil dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilir.” (md. 9/13-b)

Bu noktada, vazgeçme dilekçesinin özellikle vergi davaları bakımından davanın karşı tarafı olabilecek idareye veriliyor olması, tarafların eşitliği ve idari yargılama usulü hukukunun genel ilkeleri bakımından eleştiri konusu yapılabilir.

4. Yapılandırma talebinde bulunup borcunu ödemeyenlerin durumu ne olacak?

Kanunun ilgili hükmüne göre; “Kanunun 3. madde hükmünden yararlanmak için başvuruda bulunan ancak bu Kanunda belirtilen ödeme şartını yerine getirmeyen borçlulardan, ilk tarhiyata / tahakkuka / idari yaptırım kararına / ecrimisile ilişkin ihbarname / düzeltme ihbarnamesine göre belirlenen alacaklar başka bir işleme gerek olmaksızın takip edilir. Şu kadar ki, bu Kanunun yayımı tarihinden önce verilmiş olan en son yargı kararının, tarhiyatın/tahakkukun/idari yaptırım kararının/ecrimisile ilişkin ihbarname/düzeltme ihbarnamesinin tasdikine ilişkin olması hâlinde bu karar üzerine tahakkuk eden alacaklar takip edilir.” (Kanun md. 3/11)

Yapılandırmanın bozulması şartları şöyledir:

- İlk iki taksitin süresinde tam ödenmemesi

- ya da süresinde ödenmeyen veya eksik ödenen diğer taksitlerin Kanunun 9/6. maddesinde belirtilen şekilde ödenmemesi

- veya bir takvim yılında ikiden fazla taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu Kanun hükümlerinden yararlanma hakkı kaybedilir.

Bu hüküm her bir madde ve alacaklı idareler açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır.

Ödenecek taksit tutarının %10’unu aşmamak şartıyla 10 Türk lirasına (bu tutar dâhil) kadar yapılmış eksik ödemeler için Kanun hükümleri ihlal edilmiş sayılmayacak.

Yapılandırmanın gereği yerine getirilemeyecekse başvuru yapılmaması uyarısını altını çizerek yapmakta fayda var. Çünkü hem davadan feragat edip hem de ilgili vergi ve cezaları fer’ileriyle birlikte ödemek durumunda kalınabilir.

5. Yapılandırma talebinde bulunduktan sonra yargı nasıl bir karar verebilir?

Yargı organlarının “karar verilmesine yer olmadığı” yönünde karar vermesi gerekir.

“Kanun hükümlerinden yararlanmak üzere başvuruda bulunan ve açtıkları davalardan vazgeçen borçluların, bu ihtilaflarıyla ilgili olarak karar tarihine bakılmaksızın Kanunun yayımı tarihinden sonra tebliğ edilen kararlar uyarınca işlem yapılmaz.” (Kanun md. 9/13-c)

6. Davalardaki yargılama giderleri, avukatlık ücretleri ne olacak?

İlgili hükme göre: “Kanun hükümlerinden yararlanılmak üzere vazgeçilen davalarda verilen kararlar ile hükmedilen yargılama gideri, avukatlık ücreti ve fer’ileri talep edilmez ve bu alacaklar için icra takibi yapılamaz. Vazgeçme tarihinden önce ödenmiş olan yargılama giderleri ve avukatlık ücretleri geri alınmaz.” (md. 9/13-ç)

Bu madde pek çok yönden eleştiri konusu yapılabilir. Özellikle de Avukatlık Kanununun 164/5. maddesinde yer alan; “Dava sonunda, kararla tarifeye dayanılarak karşı tarafa yüklenecek vekâlet ücreti avukata aittir.” hükmü ile çeliştiği iddia edilebilir . 3

7. Mükellef dava devam ederken borcunu ödediyse ne olacak? Ödenmiş borçlar iade edilecek mi?

“Kanun kapsamına giren alacaklara karşılık bu Kanunun yayımı tarihinden önce tahsil edilmiş olan tutarlar, bu Kanun kapsamında tahsil edilen tutarlar ile bu maddenin dokuzuncu fıkrası kapsamındaki tecile ilişkin olarak 6183 sayılı Kanun veya diğer kanunlar uyarınca ödenen faizlerin bu Kanun hükümlerine dayanılarak red ve iadesi yapılmaz. Ancak, Kanunun 3. maddesinin birinci fıkrası kapsamında olup dava konusu edilen tarhiyatlar ile ilk derece yargı merciinde dava konusu edilen idari para cezası ve ecrimisillere karşılık bu Kanunun yayımı tarihinden önce ödeme yapılmış olması hâlinde, ödenen bu tutarlar, ilk derece mahkemesinde esasa ilişkin olarak hiç karar verilmemiş veya verilen kararın bozulması nedeniyle yeniden karar verilmek üzere mahkemesine iade edilmiş davalara konu alacaklar için bu maddeden yararlanılmak üzere yapılan başvurular ile verilmiş terkin kararları üzerine red ve iade edilebilir.” (md. 9/15)

Bu düzenlemeyle, borcunu ödeme konusunda iyi niyetli olan davacı mükelleflerin korunması yönünde, önceki yapılandırma kanunlarına göre4 olumlu bir adım atılması memnuniyet verici.

8. Uygulanmış hacizlerin ve ilgili teminatların durumu ne olacak?

“Kanuna göre ödenecek alacaklarla ilgili olarak, tatbik edilen hacizler yapılan ödemeler nispetinde kaldırılır ve buna isabet eden teminatlar iade edilir. Kanuna göre ödenecek alacaklar nedeniyle tatbik edilen hacizlere konu mallar, borçlunun talebi hâlinde 6183 sayılı Kanun hükümlerine göre alacaklı tahsil dairesince satılabilir. Bu talep, Kanun kapsamında ödenmesi gereken tutarların Kanun hükümlerine göre ödenmesine engel teşkil etmez. Kanunun 2. maddesi kapsamında yapılandırılan borçların, borç durumunu gösterir belgede yer almaması için bu borçların en az %10’unun ödenmiş olması şarttır.” (md. 9/12)

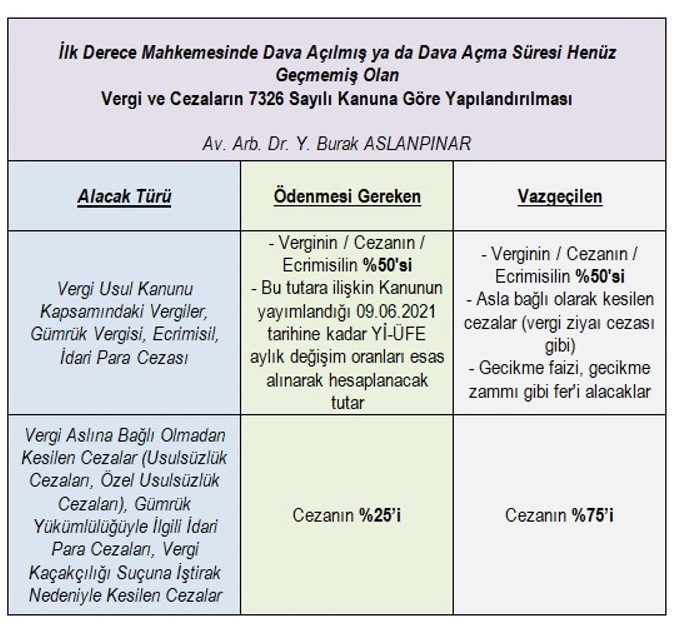

9. İlk derece mahkemesindeki vergiler, cezalar ve ecrimisiller nasıl yapılandırılacak, dava konusunun ne kadarı ödenecek?

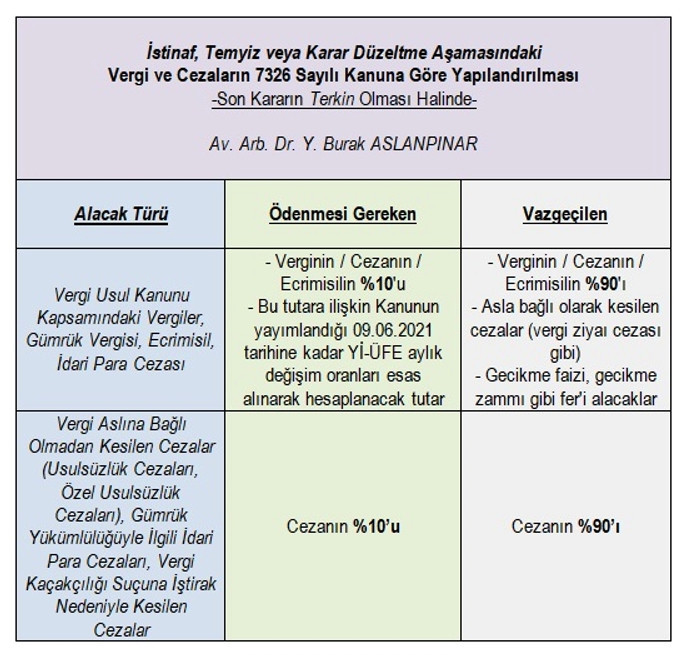

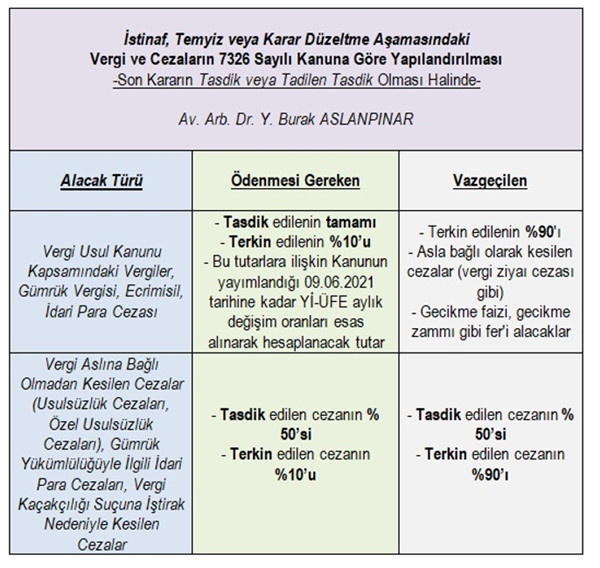

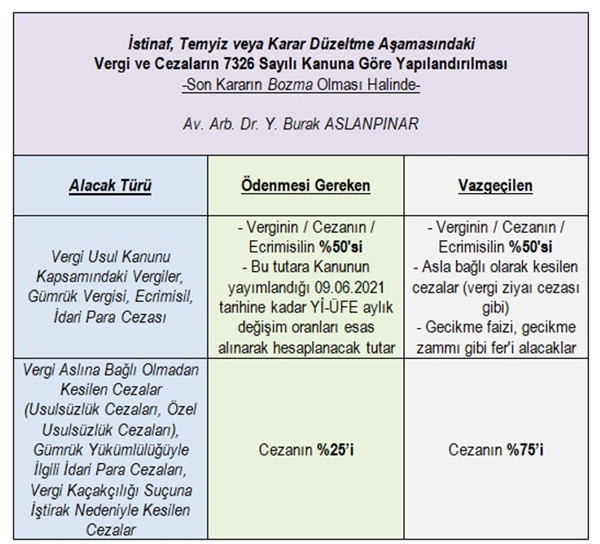

10. İstinaf, temyiz veya karar düzeltme aşamasındaki vergiler, cezalar ve ecrimisiller nasıl yapılandırılacak, dava konusunun ne kadarı ödenecek? 5

11. Alacakların tespitinde esas alınacak “son karar”dan anlaşılması gereken hangi karardır?

Ödenecek alacakların tespitinde esas alınacak olan en son karar, tarhiyata / tahakkuka / idari yaptırım kararına / ecrimisile ilişkin ihbarname / düzeltme ihbarnamesine yönelik verilen ve Kanunun yayımlandığı 09.06.2021 tarihinden (bu tarih dâhil) önce taraflardan birine tebliğ edilmiş olan karardır.

12. Pişmanlıkla verilen beyannameler yapılandırmadan yararlanabilecek mi?

Evet. Kanunun kapsadığı dönemlere ilişkin olarak Kanunun yayımı tarihinden önce pişmanlık talebi ile verilip ödeme yönünden şartların ihlal edildiği beyannameler ile kendiliğinden verilen beyannameler için kesilen ve Kanunun yayımlandığı 09.06.2021 tarihi itibarıyla dava açma süresi geçmemiş olan vergi cezaları için Kanunun 3/3 maddesi hükmü uygulanır.

13. Tarhiyat “sonrası” uzlaşma başvurusu yapılmışsa yapılandırmadan nasıl yararlanılacak?

Kanunun yayımlandığı 09.06.2021 tarih itibarıyla; tarhiyat sonrası uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış, ancak dava açma süresi geçmemiş alacaklar da bu madde hükmünden “ilgili vergi veya cezanın oranına göre” yararlanır.

14. Tarhiyat “öncesi” uzlaşma başvurusu yapılmışsa yapılandırmadan nasıl yararlanılacak?

Tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar için Kanunun 3. maddesi değil “İnceleme ve tarhiyat safhasında bulunan işlemler” hakkındaki 4. maddesi uygulanır.

15. İhtirazi kayıtla açılan davaların durumu ne olacak?

İhtirazi kayıtla verilen beyanname/ödeme sonrası açılan davalarda Kanunun kesinleşmiş alacaklara ilişkin 2. maddesi uygulanacak. (md. 2/3)

16. Kaç taksit yapılabilecek, taksitler için ne kadar katsayı uygulanacak?

Kanunun 9/3-ç maddesi gereğince 18 taksit ve 36 aya kadar yapılandırma mümkün olacak. İlgili taksit katsayıları şu şekildedir:

|

Taksit Sayısı (2 Ayda Bir) |

Katsayı |

|

6 |

1,09 |

|

9 |

1,135 |

|

12 |

1,18 |

|

18 |

1,27 |

Dr. Y. Burak ASLANPINAR - Avukat / Uzman Arabulucu / Ph.D. (Maliye-Vergi Hukuku)

1 Abdullah TOLU, “Matrah Artırımı ve Yeni Borç Yapılandırması Torbaya Giriyor”, Dünya, 17.05.2021, https://www.dunya.com/kose-yazisi/matrah-artirimi-ve-yeni-borc-yapilandirmasi-torbaya-giriyor/621364.

3 Bu hükmün Anayasaya aykırı olduğu gerekçesiyle yapılan başvuru, Anayasa Mahkemesinin 10.04.2019 tarihli ve E:2107/154, K:2019/18 sayılı Kararı ile reddedilmiştir.

4 7326 sayılı Kanun, dava aşamasındaki vergi ve cezaların yapılandırılmasına ilişkin ilk geniş kapsamlı Kanun olan 6111 sayılı Kanun ile sistematik bakımından benzerlik taşımakla birlikte eleştirilen hususların bazılarının giderilmiş olduğu görülmektedir. (6111 sayılı Kanunun ihtilaflı alacaklara ilişkin düzenlemeleri hakkında analiz ve eleştiri için bkz. Y. Burak ASLANPINAR, “Dava Aşamasındaki Vergilere Bir Garip Yapılandırma-II”, Hürses, 13.12.2010, https://www.aslanpinar.com/yayinlarimiz/makaleler-ve-kose-yazilari/dava-asamasindaki-vergilere-bir-garip-yapilandirma-ii).

5 Bu başlık altında yer alan “terkin”, “tasdik” “tadilen tasdik” ifadeleri, idari yargılama usulü hukukuna uygun ifadeler olmayıp idari yargı, örneğin davanın kabulüne ve dava konusu işlemin iptaline ya da davanın reddine karar vermektedir. Bununla birlikte kanun koyucunun söz konusu ifadeleri kullanmış olması sebebiyle kanunun lafzı ile farklılaşmaya ve karmaşaya neden olmamak adına tarafımızdan oluşturulan tablolarda da bu ifadelere yer verilmiştir.