COVID-19 salgınının ülkemizde tekrar artış göstermesine bağlı olarak bulaş ve hastalık vaka sayılarının düşürülebilmesi için yiyecek ve içecek sektörü başta olmak üzere spor salonları, internet cafe, güzellik salonları, hamam, sauna, kaplıca gibi alanlarda faaliyet gösteren işyerlerine Sağlık Bakanlığı ve İçişleri Bakanlığı tarafından kapanma veya sınırlı olarak çalışma şeklinde tedbirler açıklanmıştı.

22.04.2021 tarihli ve 31462 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 7316 sayılı Torba Kanun’la 4447 sayılı İşsizlik Sigortası Kanunu’na eklenen geçici 30’uncu madde ile bu işyerlerine yönelik kısa süreli de olsa sigorta primi teşviki getirilmiştir.

Esasen, bu işyerlerinin hem faaliyetlerine ara verilip/sınırlama getirilip, hem de bu işyeri çalışanlarına SGK prim teşviki getirilmesi çelişkili bir durum olarak değerlendirilmektedir.

Zira, işverenlerin sigorta primi teşviklerinden yararlanabilmeleri için, çalışanlarını istihdam etmeleri, bu çalışmaları karşılığında da ücret ödemeleri gerekmektedir. Bu nedenle, faaliyetlerine ara verilen/kısıtlama getirilen işyerlerinin çalıştırmadıkları işçilerinden dolayı bu teşvikten nasıl yararlanacakları açıklanmaya muhtaç bir durumdur.

Ayrıca, NACE kodu benzer işlerin bir kısmının teşvik kapsamına alınıp, bir kısmının alınmamış olması eşitlik ilkesine de aykırılık oluşturmaktadır.

Hal böyle olmakla birlikte, yazımızda konuyla ilgili yasal düzenleme ve SGK’nın 2021-14 sayılı Genelgesi çerçevesinde 7316 Kanun numaralı “Faaliyetine Ara Verilen Sektörlere Yönelik Teşvik” olarak isimlendirilen prim teşviki hakkında merak edilen konulara açıklık getirilecektir.

Soru-1: 7316 kanun numaralı prim teşvikten yararlanma şartları nelerdir?

Söz konusu teşvikten yararlanılabilmesi için;

a) İşyerinin özel sektör işverenlerine ait olması,

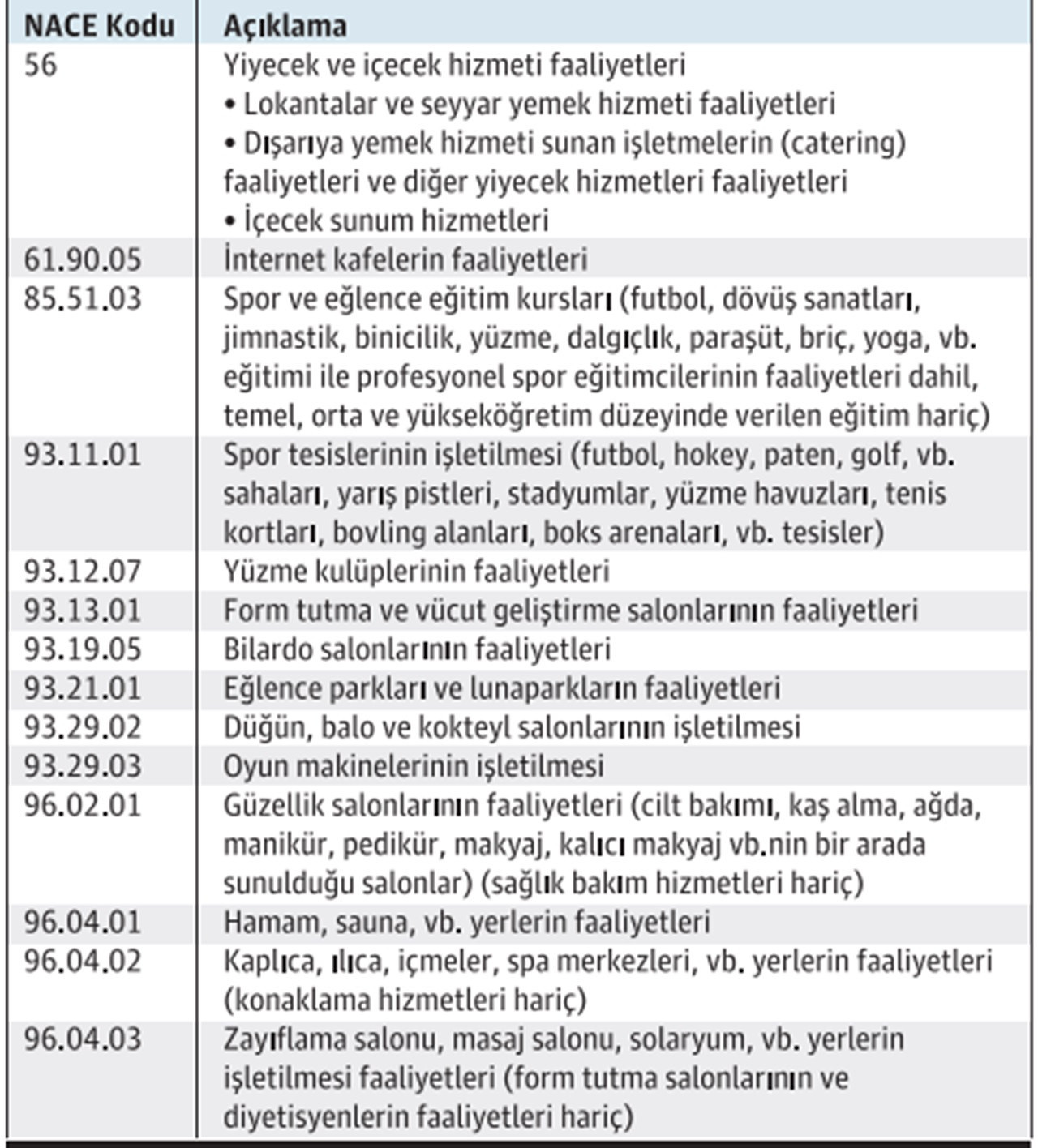

b) İşyerinin NACE Rev.2 Ekonomik Faaliyet Sınıflaması’na göre 56 kodunda, 61.90.05, 85.51.03, 93.11.01, 93.12.07, 93.13.01, 93.19.05, 93.21.01, 93.29.02, 93.29.03, 96.02.01, 96.04.01, 96.04.02 veya 96.04.03 kodunda faaliyet göstermesi,

c) 2021/Mart ayına ait muhtasar ve prim hizmet beyannamelerinde 4447 sayılı Kanun kapsamında bildirilen sigortalıların olması,

ç) Muhtasar ve prim hizmet beyannamesinin yasal süresi içinde verilmesi,

d) Tahakkuk eden primlerin yasal süresi içinde ödenmesi,

e) Yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi, idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması,

f) Çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirdiği sigortalıları fiilen çalıştırmadığı yönünde herhangi bir tespitin bulunmaması,

şartlarının birlikte gerçekleşmesi gerekmektedir.

Soru-2: 7316 Kanun numaralı prim teşvikten hangi faaliyet alanındaki işyerleri yararlanabilecektir?

7316 Kanun numaralı prim teşvikinden özel sektöre ait olup, NACE Rev.2 Ekonomik Faaliyet Sınıflaması’na göre SGK’daki işyeri NACE kodu aşağıdaki tabloda yer alan işyerleri yararlanabilecektir.

Soru-3: İşverenlere ne kadar teşvik sağlanacaktır?

Teşvik kapsamına giren işyerlerinde, 2021/Mart ayında 4447 sayılı Kanun kapsamında bildirilen (işsizlik sigortasına tabi olan) sigortalıların 2021/Nisan ve Mayıs aylarına ilişkin olmak kaydıyla, 5510 sayılı Kanunun 82. Maddesi uyarınca belirlenen prime esas kazanç alt sınırı (brüt asgari ücret) üzerinden hesaplanan sigortalı ve işveren hissesi primlerinin tamamı (%37,50) tutarında destek sağlanacaktır.

Buna göre, 30 gün çalışan bir sigortalı için yararlanılacak olan azami destek tutarı:

3,577,50 x 0,375 = 1.341,56-TL olacaktır.

Soru-4: Teşvik süresi ne kadardır?

Kapsama giren işyerleri 7316 Kanun nolu prim teşvikinden sadece 2 ay (2021/Nisan ve Mayıs ayları) yararlanabileceklerdir.

56 NACE kodunda, 61.90.05, 85.51.03, 93.11.01, 93.12.07, 93.13.01,93.19.05, 93.21.01, 93.29.02, 93.29.03, 96.02.01, 96.04.01, 96.04.02 veya 96.04.03 kodunda faaliyet göstermekle birlikte, 1/4/2021 ila 31/5/2021 tarihleri arasında ilk defa tescil edilen işyerleri ile daha önce tescil edildiği halde 4447 sayılı Kanun kapsamında sigortalı çalıştırılmaması nedeniyle 2021/Mart ayında SGK’ya muhtasar ve prim hizmet beyannamesi vermeyen işyerleri bu destekten yararlanamayacaktır.

Yine, sigortalının destek süresi dolmadan “16-Sözlesme sona ermeden sigortalının aynı işverene ait diğer işyerine nakli" koduyla isten ayrılıp, aynı işverene ait farklı bir işyerinde veyahut farklı bir işverene ait işyerinde yeniden ise başlaması durumunda, sonradan ise girdiği işyeri işverenlerince bu sigortalıdan dolayı destekten yararlanılamayacaktır.

Buna karşın, destekten yararlanılan sigortalının, destek süresi dolmadan isten ayrılıp aynı işyerinde yeniden ise başlaması durumunda, bu sigortalıdan dolayı destekten yararlanılabilecektir.

Soru-5: Teşvikten yararlanmak için başvuru yapılması gerekiyor mu?

Teşvikten yararlanmak isteyen işverenlerce kapsama giren sigortalılara ilişkin olarak “e-SGK / İşveren / İşveren Sistemi (https://uyg.sgk.gov.tr/IsverenSistemi) / Teşvikten Faydalanılacak Sigortalı Tanımlama” ekranında yer alan "07316- 4447 Sayılı Kanun Geçici 30. madde - Faaliyetine Ara Verilen Sektörlere Yönelik Teşvik" menüsü vasıtasıyla başvuru ve tanımlama yapmaları gerekmektedir.

Soru-6: Mart/2021 ayından sonra yeni işe giren sigortalılardan dolayı teşvikten yararlanılabilecek mi?

7316 Kanun nolu prim teşvikinden sadece 2021/Mart ayına ait muhtasar ve prim hizmet beyannamelerinde 4447 sayılı Kanun kapsamında bildirilen (işsizlik sigortasına tabi olan) sigortalıların 2021/Nisan ve Mayıs ayında çalıştırılmaları durumunda yararlanılabilecektir.

Dolayısıyla, 2021/Nisan ve Mayıs ayında yeni işe giren sigortalılardan dolayı bu teşvikten yararlanılamayacaktır.

Soru-7: 7316 Kanun nolu prim teşvikinden geriye doğru yararlanılabilecek mi?

5510 sayılı Kanun’un Ek-17. maddesinin 7316 sayılı Kanun’la değişik birinci fıkrası uyarınca;

7316 Kanun nolu prim teşvikinden yasal süresi içinde (cari ayda) yararlanmayan işverenlerin sonradan geriye yönelik olarak bu teşvikten yararlanmaları veya 7316 Kanun nolu prim teşvikinden yararlandıktan sonra, yararlanılan bu teşvikin başka bir prim teşvik, destek ve indirimle değiştirilmesi mümkün olmayacaktır.

Soru-8: İşyerinin nakli durumunda 7316 Kanun nolu prim teşvikinden yararlanılabilecek mi?

İşyerinin, farklı bir sosyal güvenlik merkezi görev alanına giren başka bir adrese nakli halinde, prim teşvikinden yararlanılan sigortalılardan dolayı, destek süresi aşılmamak kaydıyla kalan süreler için 7316 Kanun nolu teşvikten yararlanılabilecektir.

Soru-9: Alt işverenler de 7316 kanun nolu prim teşvikinden yararlanabilecek mi?

7316 Kanun nolu prim teşvikinden alt işverenlerce çalıştırılan sigortalılardan dolayı da yararlanılabilecektir. Teşvikten yararlanma şartları yönünden ana işveren ve alt işveren ayrı ayrı değerlendirilecektir.

Buna göre, söz konusu teşvikten yararlanılabilmesi için, asıl işverenin, hem kendi çalıştırmış olduğu sigortalılardan hem de alt işverenlerin çalıştırmış olduğu sigortalılardan kaynaklanan; her bir alt işverenin ise yalnızca kendi çalıştırmış olduğu sigortalılardan kaynaklanan yasal ödeme süresi geçmiş sigorta primi, işsizlik sigortası primi ve idari para cezası ile bunlara ilişkin gecikme cezası ve gecikme zammı borçlarının bulunmaması ve 4447 sayılı Kanun’un geçici 30. maddesinde yer alan diğer şartları sağlamış olmaları gerekmektedir.

Soru-10: Kayıtdışı istihdam veya sahte sigortalılık durumunda nasıl bir işlem yapılacak?

SGK’nın denetim ve kontrol ile görevlendirilmiş memurlarınca yapılan tespitler veya diğer kamu idarelerinin denetim elemanlarınca kendi mevzuatları gereğince yapacakları soruşturma, denetim ve incelemeler neticesinde ya da bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelere veya mahkeme ilamına istinaden 1/4/2021 ila 31/5/2021 tarihleri arasında çalıştırdığı kişileri sigortalı olarak bildirmediği veya bildirdiği sigortalıları fiilen çalıştırmadığı tespit edilen işverenler, 2021/Nisan ve Mayıs aylarında 7316 Kanun nolu prim teşvikinden yararlanamayacak olup, yararlanmış olmaları halinde ise yersiz yararlanılan teşvik tutarları gecikme zammı ve gecikme cezası ile birlikte tahsil edilecektir.

Buna karşın, SGK’ya bildirilmiş olan sigortalıların, bildirim tarihlerinden sonraki prim ödeme gün sayısını veya prime esas kazanç tutarını eksik bildirdiği tespit edilen işverenler, 4447 sayılı Kanun’un geçici 30’uncu maddesinde yer alan diğer şartları sağlamaları kaydıyla 7316 Kanun nolu prim teşvikinden yararlanabileceklerdir.

Celal ÖZCAN

https://www.dunya.com/kose-yazisi/10-soruda-yeni-sgk-prim-tesviki/620492