Yargının üç saç ayağından biri olan savunma makamını temsil eden avukatlar, son zamanlarda maalesef üzücü olaylarla gündemde yer etmektedirler. Bir zamanlar sağlık çalışanlarına yapılan saldırıların yer aldığı haberler, yerini maalesef bugünlerde avukatlara yapılan saldırılara bırakmıştır. Öncelikle hangi meslekten olursa olsun, evine ekmek götürmek için çalışan insanlara, sırf işini yapıyor diye yapılan bu menfur saldırıları kınıyor, saldırılarda hayatını kaybedenlere rahmet, yaralananlara acil şifalar diliyorum. Daha medeni bir ülkede yaşayabilme ümidimizi kaybetmemek dileğiyle…

Bu tatsız girişten sonra, bu yazımda son dönemde yapılan bazı mevzuat değişikliklerinin avukatların vergilendirilmesine olan etkisini değerlendireceğim. Avukatlık, Avukatlık Kanunu uyarınca kamu hizmeti ve serbest bir meslektir. Bu nedenle avukatlar, ücretli olarak çalışmadıkları sürece, serbest meslek erbabı olarak vergilendirilirler. Bunun sonucunda serbest meslek defteri tutmak, verdikleri hizmetler nedeniyle serbest meslek makbuzu düzenlemek zorundadırlar. Halihazırda bu mükellefiyetler elektronik ortamda yerine getirilmektedirler.

Serbest meslek erbabının gelir vergisi açısından vergilendirilmesi Gelir Vergisi Kanunu (GVK)’nun 65-68. maddelerinde düzenlenmiştir. Söz konusu düzenlemeler uyarınca, avukatlar dahil serbest meslek erbabının vergilendirilmesinde “tahsilat esası” geçerlidir. Yani, tahsil edilen gelirlerden ödenen giderler düşüldükten sonra kalan net gelir üzerinden gelir vergisi hesaplanıp ödenir. Hizmetin, GVK’nın 94. maddesinde sayılanlara verilmesi halinde ödeme yapacak olan bu kişi veya kurumlar tarafından ödenecek brüt tutar üzerinden %20 oranında gelir vergisi stopajı yapılır. Yapılan bu stopaj, serbest meslek erbabının hesaplayacağı gelir vergisinden mahsup edilir, mahsup edilemeyen fazla stopaj müracaat üzerine iade edilir. Avukatlara yapılan ödemelerdeki (özellikle karşı vekalet ücretlerindeki) gelir vergisi stopajı uzun süre tartışmalı olmuş ve en son 311 seri numaralı Gelir Vergisi Genel Tebliği ile karşı vekalet ücretlerindeki gelir vergisi stopajına ilişkin belirsizlikler büyük oranda giderilmiştir. Özetle, karşı vekalet ücretinde ödemeyi yapanın (avukatın vekalet edip edip hizmet sunduğu taraf değil de davayı kaybedip dava giderlerini ödemek durumda kalan tarafın) kimliğine bağlı olarak stopaj yükümlülüğünün doğduğu bir sistem oturtulmuştur.

Avukatların serbest meslek erbabı olarak KDV karşısındaki durumu ise gelir vergisinden oldukça farklıdır. Zira gelir vergisi açısından tahsilat esası söz konusu iken KDV açısından tahakkuk esası geçerlidir. Diğer bir ifadeyle, sunulan hizmet nedeniyle alacak miktar ve tutar itibariyle kesinleşmişse (hizmet tamamlanıp ifa edilmişse) tahsilat olmasa da KDV açısından vergiyi doğuran olay gerçekleşmektedir. Bu noktada, avukatlıkta özellikle davalara ilişkin vekalet hizmetinde, hizmetin ne zaman tamamlanıp KDV’nin hesaplanması gerektiği konusu önem arz etmektedir. Bu noktada, yargılama devam edip kesin yargı kararı çıkıncaya kadar hizmetin devam ettiği ileri sürülebileceği gibi her bir yargı aşamasında (ilk derece, istinaf, temyiz) kısım kısım hizmet ifası gerçekleştiği de ileri sürülebilir. Kesin değerlendirmeyi, avukatla müvekkili arasında yapılan sözleşmeye bakarak yapmak en doğrusudur. Hizmet devam ederken veya başta tahsil edilen bir para varsa gelir elde edilmiş sayılır; ayrıca bu durumda serbest meslek makbuzu düzenlenmesi gerekeceğinden hizmet tamamlanmasa bile KDV Kanunu’nun 10/b maddesi uyarınca KDV de hesaplanması gerekecektir. (Hizmet tamamlanmadığından bu durumda KDV hesaplanmaması, makbuzun KDV’siz düzenlenmesi gerektiği de iddia edilebilir.)

Serbest meslek erbabının gelir vergisi ve KDV açısından farklı esaslara (tahsilat/tahakkuk) tabi olması, hizmetin verilip makbuzun düzenlendiği ancak tahsilatın yapılmadığı durumda, serbest meslek erbabının müşterisini finanse ettiği bir duruma neden olmaktadır. Avukatlar özelinde serbest meslek erbabının bir tacir olmadığı dikkate alındığında, bu ayrışmanın onlar açısından ne derece finansal sorunlara yol açabileceği ortadadır. Özel kişiler asındaki ilişkilerde tahsilat riskine Devletin müdahalesi elbette düşünülemez, ancak vergi kanunlarındaki düzenlemelerin de bu haksızlığa yol açtığı ortadadır. Hele ki avukatın tahsilat için muhatabı kamu kurumları ise konu daha da vahimleşmektedir. Adli yardım ile ceza yargılamalarında baronun avukat ataması, zorunlu arabuluculuk gibi durumlarda savcılık, Hazine veya Adalet Bakanlığı tarafından ödenen ücretler aylar sonra ödenmektedir. Bu durum ise avukatların Devleti finanse etmesi sonucunu doğurmaktadır. Bugün bu uygulamalardan ekseriyeti itibariyle mesleğinin başındaki avukatlar yararlanmakta olup finansman ihtiyacı içinde olduklarında şüphe yoktur. Bu nedenle, avukatların tahsil etmediği KDV’yi Devlete ödemesinin önüne geçecek bir düzenlemenin yapılması gerekmektedir. Peki bu düzenleme nasıl yapılabilir?

İlk alternatif, KDV Kanunu’nda değişiklik yapılarak avukatların sunduğu hizmetlerde KDV açısından vergiyi doğuran olayı tahsilata bağlayan bir düzenleme yapılmasıdır. Ancak, oturmuş bir KDV uygulamasında, KDV Kanunu’nun sistematiği ve belge düzenine olan bağlılığı dikkate alındığında bu ihtimalin düşük olduğunu, uygulanmasının da çeşitli zorluklar içerdiğini ve suiistimale de açık kapı bıraktığını kabul etmek gerekir. Bu nedenle, daha mümkün olan ikinci alternatifi dikkatinize sunuyorum: KDV tevkifatı.

Halihazırda yürürlükte olan KDV tevkifatı uygulaması ile yukarıda izah ettiğim sorunu aşmak mümkündür. KDV tevkifatı, detayları KDV Uygulama Genel Tebliğinde (KDVUGT) açıklanan ve Devletin KDV tahsilatını güvence altına almak ve hızlandırmak amacıyla uyguladığı bir müessesedir. Yakın zamanda yayımlanan 35 seri numaralı KDV Tebliğinde de KDV tevkifatına ilişkin önemli değişiklikler yapıldı. 1 Mart 2021 tarihli yazımda bu konuya ilişkin değerlendirmelerimi paylaşmıştım. Söz konusu Tebliğ ile avukatları da ilgilendiren değişiklikler yapılmış olup bu değişiklik sonrasında, 1 Mart 2021 tarihinden itibaren avukatların KDV tevkifatı karşısındaki durumu aşağıdaki gibidir.

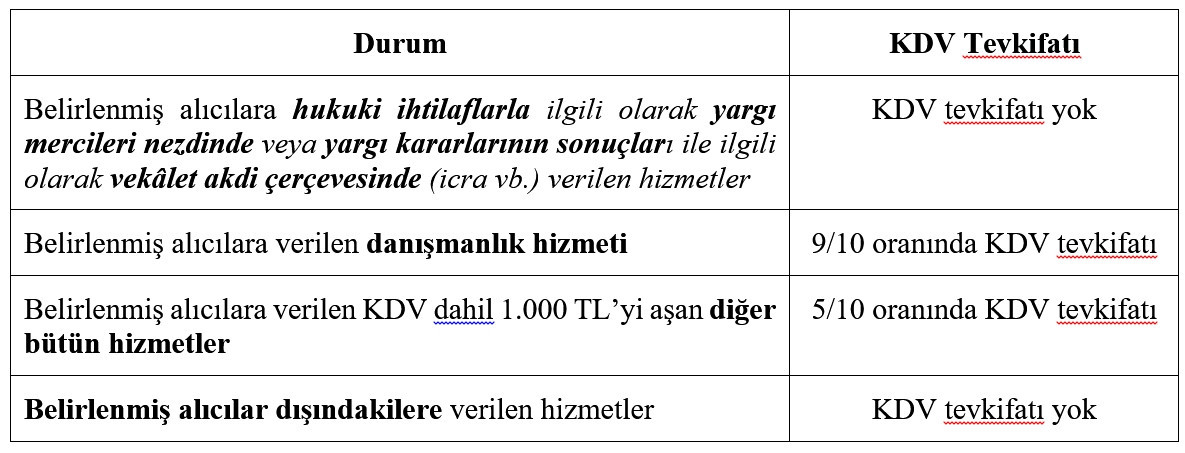

KDVUGT’nin I/C-2.1.3.2.2 bölümündeki açıklamalar uyarınca “belirlenmiş alıcılara” karşı ifa edilen etüt, plan-proje, danışmanlık, denetim ve benzeri hizmetlerde alıcılar tarafından (9/10) oranında KDV tevkifatı uygulanmaktadır. Söz konusu düzenlemede “Avukatların hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekâlet akdi çerçevesinde (icra vb.) verdikleri hizmetler prensip olarak tevkifat kapsamına girmemektedir. Avukatların verdikleri danışmanlık hizmetleri ise tevkifata tabidir. Avukatlarla yapılan sözleşmede avukatlık ve danışmanlık hizmetleri birlikte yer alıyorsa, bu iki unsur ayrı ayrı ücretlendirilmediği takdirde, toplam sözleşme bedeli üzerinden tevkifat uygulanır.” açıklaması yer almaktadır.

Tebliğin; “Yukarıda Belirlenenler Dışındaki Hizmetler” başlıklı I/C-2.1.3.2.13 bölümünde; “KDV mükellefleri tarafından, 5018 sayılı Kanuna ekli cetveller kapsamındaki idare, kurum ve kuruluşlara ifa edilen ve yukarıda belirtilmeyen diğer bütün hizmet ifalarında söz konusu idare, kurum ve kuruluşlar tarafından (5/10) oranında KDV tevkifatı uygulanır.”, açıklaması, “Tevkifat Uygulamasında Sınır” başlıklı I/C-2.1.3.4.1 bölümünde ise “…Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli 1.000 TL'yi aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmaz. Sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılır…” açıklaması yer almaktadır.

Belirlenmiş alıcılar (KDV mükellefi olsun olmasın) ise Tebliğde aşağıdaki şekilde sayılmıştır:

• 5018 sayılı Kanuna ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

• Yukarıda sayılanlar dışındaki, kanunla kurulan kamu kurum ve kuruluşları,

• Döner sermayeli kuruluşlar,

• Kamu kurumu niteliğindeki meslek kuruluşları,

• Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

• Bankalar,

• Sigorta ve reasürans şirketleri,

• Sendikalar ve üst kuruluşları,

• Vakıf üniversiteleri,

• Mobil elektronik haberleşme işletmecileri,

• Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

• Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

• Özelleştirme kapsamındaki kuruluşlar,

• Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

• Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dahil bütün borsalar,

• Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

• Payları Borsa İstanbul (BİST)A.Ş.’nde işlem gören şirketler,

• Kalkınma ve yatırım ajansları.

Yukarıdaki Tebliğ düzenlemeleri uyarınca, avukatların KDV tevkifatı karşısındaki durumu aşağıdaki gibi olmaktadır.

KDV tevkifatı konusunda uygulamada birçok tereddüt ortaya çıkmıştır. Bu tereddütlerin ortaya çıkması da Tebliğdeki düzenlemelerin yeterince açık olmamasından kaynaklanmaktadır. Öncelikle, tevkifatın olmadığı belirtilen “hukuki ihtilaflarla ilgili olarak yargı mercileri nezdinde veya yargı kararlarının sonuçları ile ilgili olarak vekâlet akdi çerçevesinde (icra vb.) verilen hizmetler” ifadesi yeterince açık değildir. Ben bu ifadeyi, avukatın vekalet ile yürüttüğü yargılama faaliyetine ilişkin (dava ve icra aşamasındaki) her türlü hizmeti kapsadığını düşünüyorum. Bu kapsamda, ceza hukukuna ilişkin süreçleri (soruşturma ve kovuşturma) de bu kapsamda değerlendirmek gerekir. İlamlı icranın bu kapsamda olduğunda şüphe yoktur. Ancak ilamsız icranın bu kapsamda olup olmadığı net değildir. İlamsız icrada yargı mercii ve yargı kararı olmadığından ifadenin kapsamı dışında olduğu iddia edilebilir. Bu durum ise ilamsız icra nedeniyle sunulan hizmetin KDV tevkifatına tabi olduğu sonucunu doğurur ki, bu hizmetin danışmanlık mı yoksa diğer bir hizmet mi olduğu ve hangi oranının uygulanacağı tartışmasına neden olmaktadır. Gelir İdaresi Başkanlığı’nın bu durumu açıklaması, gerekiyorsa Tebliğin ilgili kısmını yeniden düzenlenmesinde fayda bulunmaktadır.

Danışmanlık hizmetinin ne olduğu da vergi mevzuatında tanımlanmamıştır. Bir hizmetin ne zaman danışmanlık ne zaman diğer hizmet olduğu ayırımı net değildir. Bu durum da hukuki belirlilik ve hukuki öngörülebilirlik ilkelerine aykırılık oluşturmaktadır. Bu noktada, İdare yakın dönemde verdiği özelgelerde, belirlenmiş alıcılara verilen arabuluculuk hizmetinin, avukatların adli yardım görevlerini ifa etmek için vekalet karşılığı Barolara verdikleri hizmetlerin 5/10 oranında KDV tevkifatına tabi olduğu yönünde görüş beyan etmiştir.

Verilen özelgeler sonrasında, KDV tevkifatına ilişkin olarak ulaştığım sonuç; avukatların yargılama faaliyetine ve yargı kararlarının icrasına ilişkin olarak vekaletle takip ettikleri işler nedeniyle sundukları hizmetlerde KDV tevkifatı bulunmamakta, arabuluculuk, zorunlu ceza müdafiliği, adli yardım gibi kanunlarda düzenlenmiş çeşitli işlerde 5/10 oranında KDV tevkifatı yapılacak olmasıdır. Mütalaa/görüş verilmesi, mevzuat hakkında açıklama yapılması gibi konular ise danışmanlık olarak değerlendirilerek 9/10 oranında KDV tevkifatı yapılması gerekmektedir. Bununla birlikte, danışmanlık hizmeti ile diğer hizmet ayırımının netleştirilmesi gerektiği de tartışmasızdır.

Bir hizmetin tanımlanması, diğer/benzer hizmet türlerinden ayrıştırılması pratikte kolay değildir. Bu nedenle, tevkifat oranlarında tereddütlere yol açacak ayırımlar yapmak yerine, avukatların belirlenmiş alıcılara sundukları bütün hizmetlerin tam tevkifat kapsamına alınması (tevkifat oranının 10/10 yapılması) birçok sorunu çözecektir.

Sözün özü: Yarım porsiyon yemek karın doyurmaz. Numan Emre Ergin

https://www.dunya.com/kose-yazisi/avukatlarin-kdv-ile-imtihani/617550

1 https://www.dunya.com/kose-yazisi/tevkif-edin-su-kadeveyi/612619

2 Kocaeli Vergi Dairesi Başkanlığı’nın 18.03.2021 tarihli, E-97726449-130[5500298906]-E.31422 sayılı özelgesi, İzmir Vergi Dairesi Başkanlığı’nın 06.04.2021 tarihli, E-21152195-130[99-2021/3615]-132403 sayılı özelgesi.